Roadmap. Lernziele TK 25-35

|

|

|

- Catrin Maurer

- vor 6 Jahren

- Abrufe

Transkript

1 Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK April Kostenartenrechnung KK Mai Kostenstellenrechnung KK Juni Kostenträgerrechnung KK Juni Kalkulationsmethoden KK Juni Einführung Teilkostenrechnung TK Juli Break-even-Analyse TK August Mehrstufige DB-Rechnung, Preisuntergrenzen 22. September Repetition, Übungen TK Lernziele Break-even-Punkte selbstständig berechnen und entsprechende Analysen durchführen. Mehrstufige Deckungsbeitragsrechnungen interpretieren und entsprechende Massnahmen ableiten. Selbstständig auf Grund von Angaben eine mehrstufige Deckungsbeitragsrechnung erstellen. 1

2 Einsatz der Deckungsbeitragsrechnung Die DB-Rechnung wird in bestimmten Situationen als Entscheidungsgrundlage herangezogen. Ein Kunde möchte einen Auftrag zu einem sehr niedrigen Preis erteilen. Nehmen Sie den Auftrag an oder nicht? (kurzfristige Preisuntergrenze) Produzieren Sie ein Teil selbst oder beziehen Sie es von Zulieferern? Welchen von zwei Aufträgen nehmen Sie an, wenn Sie wegen zu geringer Kapazität nur einen ausführen können? (relativer Deckungsbeitrag) Welches ist unser gewinnoptimalstes Produktsortiment? Wie hoch muss der zusätzliche Mengenabsatz sein, damit bei einer Preissenkung der gleiche Gesamt-Deckungsbeitrag erzielt wird wie ohne Preissenkung? Break-even-Punkt Der Break-even-Punkt kennzeichnet jene Verkaufsmenge, bei der ein Unternehmen in die Gewinnzone eintritt. Für das Produkt X liegen folgende Daten vor: Stückerlös 8 CHF - variable Kosten/Stück 2 CHF Deckungsbeitrag/Stück 6 CHF pro Jahr 9 CHF Wie gross ist der Break-even-Punkt mengen- und wertmässig? 2

3 Break-even-Punkt (1) Nettoerlös Gesamtkosten 5 variable Kosten Menge Break-even-Punkt (2) Nettoerlös Break-even-Bedingung DB = Gesamtkosten 5 variable Kosten Menge 3

4 Berechnung des Break-even-Punktes Mengenmässige Nutzschwelle Break-even (Menge) = DB pro Stück Wertmässige Nutzschwelle Break-even (Umsatz) = x 1% DB in % des Nettoerlöses Veränderung des Break-even-Punktes Stückerlös von 8 auf 11 Gesamtkosten 5 variable Kosten Menge 4

5 Veränderung des Break-even-Punktes von 9 auf 6 Nettoerlös Gesamtkosten alt Gesamtkosten neu alt 5 neu variable Kosten Menge Veränderung des Break-even-Punktes Variable Kosten von 2 auf 8 Nettoerlös Gesamtkosten alt Gesamtkosten neu 5 var. Kosten alt var. Kosten neu Menge 5

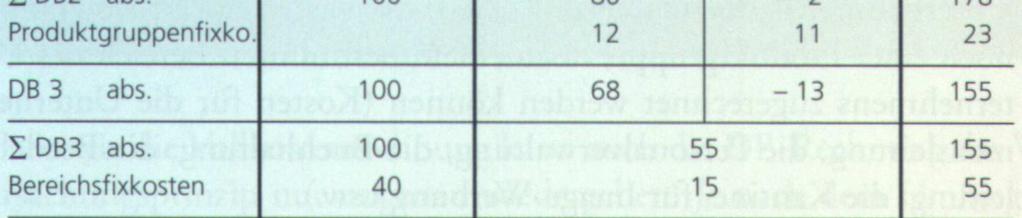

6 Grundsätze der mehrstufigen DB-Rechnung Mehrstufige DB-Rechnung staffelt die fixen Kosten. Grundsatz: Keine Schlüsselung von! Die werden auf der Stufe in Abzug gebracht, auf welcher diese eindeutig, ohne zu schlüsseln, zugewiesen werden können. Willkür und politische Ränkespiele werden damit ausgeschlossen. Die werden aufgeteilt in Produkt-, Produktgruppen-, Bereichs- und Unternehmensfixkosten. Die mehrstufige DB-Rechnung kann mehrdimensional aufgestellt werden. Auswertungen nach Produktgruppen, Regionen (Märkte) und Kundengruppen sind möglich. Die verschiedenen Deckungsbeiträge hängen von der Struktur des Unternehmens ab und können nicht universell definiert werden. blöcke Produktfixkosten Fallen ausschliesslich für ein bestimmtes Produkt an. Lizenzgebühren, Kosten für Spezialmaschinen, Werbekampagnen für ein einzelnes Produkt usw. Produktgruppenfixkosten Fallen ausschliesslich für die Erzeugnisse einer Produktgruppe an. Kosten für Personal, z.b. in Forschung und Entwicklung oder im Vertrieb, Anlagen und Gebäude, Werbung usw. Sparten- oder Bereichsfixkosten Werden von einer Sparte oder einem ganzen Bereich verursacht. Bereichsleitung, bereichsspezifische Service- oder Forschungsabteilung usw. Unternehmensfixkosten Alle, welche nicht schon verrechnet worden sind. Unternehmensleitung, Personalverwaltung, Buchhaltung usw. 6

7 Beispiel mehrstufige DB-Rechnung Bereich A B Produktgruppe A1 A2 Produkt A11 A12 A21 A22 B Nettoerlös variable Kosten Deckungsbeitrag Produktfixkosten Deckungsbeitrag Produktgruppenfixkost Deckungsbeitrag Bereichsfixkosten -4-3 Deckungsbeitrag Unternehmensfixkost. -6 Deckungsbeitrag 5 2 Praxisbeispiel mehrstufige DB-Rechnung (1) 7

8 Praxisbeispiel mehrstufige DB-Rechnung (2) 8

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Roadmap Datum Skript Thema (Kapitel) Lernziele

Lernziele") Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3 Einführung Betriebsbuchhaltung Kostenartenrechnung 14.11.09 KOKA 4-5 Kostenstellenrechnung 11.12.09 KOKA 5 Kostenträgerrechnung 23.01.10 KOKA 6 Kalkulation

Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3 Einführung Betriebsbuchhaltung Kostenartenrechnung 14.11.09 KOKA 4-5 Kostenstellenrechnung 11.12.09 KOKA 5 Kostenträgerrechnung 23.01.10 KOKA 6 Kalkulation

Roadmap. Lernziele. Break-even-Punkte selbstständig berechnen und entsprechende Analysen durchführen.

Roadmap Datum Skript Thema (Kapitel) 3.1.9 KOKA 1-3 Einführung Betriebsbuchhaltung artenrechnung 14.11.9 KOKA 4-5 stellenrechnung 11.12.9 KOKA 5 trägerrechnung 23.1.1 KOKA 6 Kalkulation 3.1.1 TK 1-3 Teilkostenrechnung,

Roadmap Datum Skript Thema (Kapitel) 3.1.9 KOKA 1-3 Einführung Betriebsbuchhaltung artenrechnung 14.11.9 KOKA 4-5 stellenrechnung 11.12.9 KOKA 5 trägerrechnung 23.1.1 KOKA 6 Kalkulation 3.1.1 TK 1-3 Teilkostenrechnung,

Du erklärst die Unterschiede zwischen verschiedenen Kostenrechnungsmodellen.

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

7. Deckungsbeitragsrechnung

In diesem Kapitel lernen Sie...... das Instrument Deckungsbeitragsrechnung kennen und in die Praxis umsetzen. Im Vordergrund steht das Interpretieren von Deckungsbeitragsrechnungen und das Ergreifen von

In diesem Kapitel lernen Sie...... das Instrument Deckungsbeitragsrechnung kennen und in die Praxis umsetzen. Im Vordergrund steht das Interpretieren von Deckungsbeitragsrechnungen und das Ergreifen von

Mehrstufige Deckungsbeitragsrechnung

Mehrstufige Deckungsbeitragsrechnung Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/html/d/deckungsbeitragsrechnung.htm 35 Mehrstufige Deckungsbeitragsrechnung Bei der mehrstufigen Deckungsbeitragsrechnung

Mehrstufige Deckungsbeitragsrechnung Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/html/d/deckungsbeitragsrechnung.htm 35 Mehrstufige Deckungsbeitragsrechnung Bei der mehrstufigen Deckungsbeitragsrechnung

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

4. Durchführung der Betriebsergebnisrechnung 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung

4. Durchführung der Betriebsergebnisrechnung 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung Beispiel: Ein Fahrradhersteller, der mit einer Vollkostenrechnung arbeitet, hat die Stückselbstkosten

4. Durchführung der Betriebsergebnisrechnung 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung Beispiel: Ein Fahrradhersteller, der mit einer Vollkostenrechnung arbeitet, hat die Stückselbstkosten

wmns DB + Gewinn x 100 DB in % des Umsatzes = Erfolg in CHF mmns Fixe Kosten + Gewinn DB je Stück = Stück

Nutzschwelle Umsatz Variable Kosten - Variable Kosten + Fixe Kosten = Deckungsbeitrag = Selbstkosten - Fixe Kosten = Gewinn wmns Fixe Kosten X 100 (Wertmässige Nutzschwelle) DB in % des Umsatzes = Erfolg

Nutzschwelle Umsatz Variable Kosten - Variable Kosten + Fixe Kosten = Deckungsbeitrag = Selbstkosten - Fixe Kosten = Gewinn wmns Fixe Kosten X 100 (Wertmässige Nutzschwelle) DB in % des Umsatzes = Erfolg

Deckungsbeitragsrechnung

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 In der Vollkostenrechnung wird keine Unterscheidung zwischen beschäftigungsabhängigen (variablen) und beschäftigungsunabhängigen (fixen) Kosten vorgenommen.

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 In der Vollkostenrechnung wird keine Unterscheidung zwischen beschäftigungsabhängigen (variablen) und beschäftigungsunabhängigen (fixen) Kosten vorgenommen.

Teilkostenrechnung. ( Finanzbuchhaltung; bestimmt durch steuerliche Vorschriften; externes Rechnungswesen)

") 1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

Kosten- und Leistungsrechnung

1 Skontrationsmethode: Summe der Entnahmen lt. MES Kosten- und Leistungsrechnung Inventurmethode: Verbrauch = Anfangsbestand + Zugänge Endbestand Durchschnittspreisverfahren: AB + Zugang (in ) = /kg AB

1 Skontrationsmethode: Summe der Entnahmen lt. MES Kosten- und Leistungsrechnung Inventurmethode: Verbrauch = Anfangsbestand + Zugänge Endbestand Durchschnittspreisverfahren: AB + Zugang (in ) = /kg AB

THEORIE 17. Inhaltsverzeichnis. 1. Das Wesen der Betriebsbuchhaltung. 2. Die Vollkostenrechnung 26

Betriebsbuchhaltung THEORIE 17 1. Das Wesen der Betriebsbuchhaltung 1.1. Die Grundsätze der Betriebsbuchhaltung 1.2. Die Struktur der Betriebsbuchhaltung 21 Die Methoden der Betriebsbuchhaltung 22 Das

Betriebsbuchhaltung THEORIE 17 1. Das Wesen der Betriebsbuchhaltung 1.1. Die Grundsätze der Betriebsbuchhaltung 1.2. Die Struktur der Betriebsbuchhaltung 21 Die Methoden der Betriebsbuchhaltung 22 Das

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung - Direct Costing -

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

Betriebsbuchhaltung - Kostenrechnung

Betriebsbuchhaltung - Kostenrechnung Vorlesungen 8-10 Lernziele - Erfolgsermittlung Sie können die Kostenträgererfolgsrechnung als Voll- und Teilkostenrechnung anhand von Beispielen durchführen. Sie können

Betriebsbuchhaltung - Kostenrechnung Vorlesungen 8-10 Lernziele - Erfolgsermittlung Sie können die Kostenträgererfolgsrechnung als Voll- und Teilkostenrechnung anhand von Beispielen durchführen. Sie können

BAB zu Aufgabe Kosten - arten - rechnung. Schulzimmer. ausbildung Weiterbildung Total. Sekretariat. Sekretariat. Lehrmittel.

35.01 BAB zu Aufgabe 35.01 Kosten - arten - rechnung Kostenstellenrechnung Gebäude Lehrmittel GA- Sekretariat WB- Sekretariat Schulzimmer Zentrale Dienste Kostenträgerrechnung Grund - ausbildung Weiterbildung

35.01 BAB zu Aufgabe 35.01 Kosten - arten - rechnung Kostenstellenrechnung Gebäude Lehrmittel GA- Sekretariat WB- Sekretariat Schulzimmer Zentrale Dienste Kostenträgerrechnung Grund - ausbildung Weiterbildung

Bereiche Produktgruppen. Normale Kleidung

Bereiche Bere Produktgruppen Normale Kleidung Produkte T-Shirt Hemd Pullover Rock Kleid Preis 15,87 18,84 32,73 35,71 48,61 Variable Kosten 5 10 20 24 33 db 11 9 13 12 16 Menge 1.000 422 87 225 308 Erlöse

Bereiche Bere Produktgruppen Normale Kleidung Produkte T-Shirt Hemd Pullover Rock Kleid Preis 15,87 18,84 32,73 35,71 48,61 Variable Kosten 5 10 20 24 33 db 11 9 13 12 16 Menge 1.000 422 87 225 308 Erlöse

Internes Rechnungswesen III

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Finanzen, Rechnungswesen, Controlling 2007

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen, Controlling 2007 Aufgabe 1 Theoriefragen Finanzbuchhaltung Aufgabe 1a Erklären Sie den Unterschied zwischen transitorischen Aktiven und transitorischen

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen, Controlling 2007 Aufgabe 1 Theoriefragen Finanzbuchhaltung Aufgabe 1a Erklären Sie den Unterschied zwischen transitorischen Aktiven und transitorischen

Einstufige Deckungsbeitragsrechnung (erhöhter Schwierigkeitsgrad)

") Aufgabe 01 Für ein Einproduktunternehmen liegen folgende Daten vor: Monat Produktions- und Absatzmenge Gesamtkosten Umsatzerlöse Januar 36.430 Stück 1.018.385,00 1.001.825,00 Februar 42.580 Stück 1.138.310,00

Aufgabe 01 Für ein Einproduktunternehmen liegen folgende Daten vor: Monat Produktions- und Absatzmenge Gesamtkosten Umsatzerlöse Januar 36.430 Stück 1.018.385,00 1.001.825,00 Februar 42.580 Stück 1.138.310,00

Deckungsbeitragsrechnung

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen Umsatz und Gewinn? 2. Welche Rolle spielt der Soll- Deckungsbeitrag?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen Umsatz und Gewinn? 2. Welche Rolle spielt der Soll- Deckungsbeitrag?

Kosten & Kalkulation

Seite 1 von 8 Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2005 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel

Seite 1 von 8 Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2005 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel

Aufgaben Analysen der Teilkostenrechnung

60.09 Gewinnziele Die Puzzle GmbH vertreibt verschiedene Puzzles eines deutschen Herstellers. Die Plan-Erfolgsrechnung für das Geschäftsjahr 2002 dient als Grundlage für verschiedene Berechnungen: Plan-Erfolgsrechnung

60.09 Gewinnziele Die Puzzle GmbH vertreibt verschiedene Puzzles eines deutschen Herstellers. Die Plan-Erfolgsrechnung für das Geschäftsjahr 2002 dient als Grundlage für verschiedene Berechnungen: Plan-Erfolgsrechnung

4. BAB / Betriebsbuchhaltung 16 Punkte

4. BAB / Betriebsbuchhaltung 16 Punkte 4.1 Füllen Sie die leeren Felder (dick eingerahmt) im BAB auf der nächsten Seite gemäss den folgenden Angaben aus. 10 Punkte Zeile 0 Setzen Sie den fehlenden Begriff

4. BAB / Betriebsbuchhaltung 16 Punkte 4.1 Füllen Sie die leeren Felder (dick eingerahmt) im BAB auf der nächsten Seite gemäss den folgenden Angaben aus. 10 Punkte Zeile 0 Setzen Sie den fehlenden Begriff

TUTORIUM INTERNES REWE. Sophia Schmidt

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Kurzfallstudie Krempel AG

Kurzfallstudie Krempel AG Übungsprüfung Rechnungswesen für Verkaufs- und Marketingfachleute 2013 Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 30 Punkte 2. Aufgabe Kalkulation 20 Punkte 3. Aufgabe Kalkulation

Kurzfallstudie Krempel AG Übungsprüfung Rechnungswesen für Verkaufs- und Marketingfachleute 2013 Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 30 Punkte 2. Aufgabe Kalkulation 20 Punkte 3. Aufgabe Kalkulation

Aufgabe 2. Kolloquium zur Klausurnachbesprechung Instrumente des Controllings Wintersemester 2012/13. Thomas Hahn

Aufgabe 2 Kolloquium zur Klausurnachbesprechung Instrumente des Controllings Wintersemester 2012/13 Thomas Hahn Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 4 Aufgabe 2d 5 Aufgabe 2e 6 Aufgabe 2f 2» Aufgabe

Aufgabe 2 Kolloquium zur Klausurnachbesprechung Instrumente des Controllings Wintersemester 2012/13 Thomas Hahn Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 4 Aufgabe 2d 5 Aufgabe 2e 6 Aufgabe 2f 2» Aufgabe

Mehrdimensionale Deckungsbeitragsrechnung

Periodenerfolgsrechnung in der GPKR Formen der Teilergebniskostenrechnung Mehrdimensionale Deckungsbeitragsrechnung Fixkosten werden nicht nur nacheinander, sondern auch nebeneinander verschiedenen Bezugsgrößen

Periodenerfolgsrechnung in der GPKR Formen der Teilergebniskostenrechnung Mehrdimensionale Deckungsbeitragsrechnung Fixkosten werden nicht nur nacheinander, sondern auch nebeneinander verschiedenen Bezugsgrößen

Deckungsbeitragsrechnung

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 Kostenträgerrechnung mit Teilkosten Die Bike GmbH stellt Fahrräder für den alltäglichen Gebrauch her. Mit im Sortiment befindet sich ein Stadtfahrrad, das

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 Kostenträgerrechnung mit Teilkosten Die Bike GmbH stellt Fahrräder für den alltäglichen Gebrauch her. Mit im Sortiment befindet sich ein Stadtfahrrad, das

1. Ein Artikel kostet im Einkauf pro Stück 16 und wird zu 21 verkauft. Die Fixkosten betragen 11'000.

Arbeiten zum Kapitel 50 Gewinnschwelle (break even point) a) Rechnerische Methode 1. Ein Artikel kostet im Einkauf pro Stück 16 und wird zu 21 verkauft. Die Fixkosten betragen 11'000. a) Berechnen Sie

Arbeiten zum Kapitel 50 Gewinnschwelle (break even point) a) Rechnerische Methode 1. Ein Artikel kostet im Einkauf pro Stück 16 und wird zu 21 verkauft. Die Fixkosten betragen 11'000. a) Berechnen Sie

Einführung in das Rechnungswesen 8. Übung Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Übung Kostenrechnung SS Übung 8 Deckungsbeitragsrechnung

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

Rechnungswesen endlich verstehen

Lernschritt 48: Direct Costing Das Direct Costing ist die bekannteste Form der Deckungsbeitragsrechnung. Sie wendet die Ergebnisse der Deckungsbeitragsrechnung bei unterschiedlichen Problemstellungen an.

Lernschritt 48: Direct Costing Das Direct Costing ist die bekannteste Form der Deckungsbeitragsrechnung. Sie wendet die Ergebnisse der Deckungsbeitragsrechnung bei unterschiedlichen Problemstellungen an.

7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung?

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

Kapitel 6 Erfolgsrechnung

Kapitel 6 Erfolgsrechnung Dr. Christian Nitzl Professur für Controlling Frühjahrstrimester 2017 Literaturhinweise Basisliteratur zu diesem Kapitel: Friedl, G./Hofmann, C./Pedell, B. (2013): Kostenrechnung

Kapitel 6 Erfolgsrechnung Dr. Christian Nitzl Professur für Controlling Frühjahrstrimester 2017 Literaturhinweise Basisliteratur zu diesem Kapitel: Friedl, G./Hofmann, C./Pedell, B. (2013): Kostenrechnung

Übungen zur Kostenund Leistungsrechnung

www.nwb.de NWB Studium Betriebswirtschaft Übungen zur Kostenund Leistungsrechnung Grundlagen Vollkostenrechnung Teil kosten rech nung Plankostenrechnung Prozesskostenrechnung Zielkostenrechnung Von Dipl.-Betriebswirt

www.nwb.de NWB Studium Betriebswirtschaft Übungen zur Kostenund Leistungsrechnung Grundlagen Vollkostenrechnung Teil kosten rech nung Plankostenrechnung Prozesskostenrechnung Zielkostenrechnung Von Dipl.-Betriebswirt

Prüfung Rechnungswesen Fixe und variable Kosten, Break-Even-Analyse, Divisions- und Zugschlags- Kalkulation

Prüfung Rechnungswesen Fixe und variable Kosten, Break-Even-Analyse, Divisions- und Zugschlags- Kalkulation Lösung Bemerkungen: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat

Prüfung Rechnungswesen Fixe und variable Kosten, Break-Even-Analyse, Divisions- und Zugschlags- Kalkulation Lösung Bemerkungen: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat

Kostenrechnung Grandlagen, Teilrechnungen und Systeme der Kostenrechnung

Kostenrechnung Grandlagen, Teilrechnungen und Systeme der Kostenrechnung Von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Kostenrechnung Grandlagen, Teilrechnungen und Systeme der Kostenrechnung Von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Übungsaufgaben! In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten DM

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Dauer eines Verkaufsgesprächs je Stück 10 Minuten 20 Minuten. Verkaufspreis je Stück Variable Kosten (Einstandspreis) je Stück

je Stück") 82.01 TED (Standard) URSUS (Luxus) Dauer eines Verkaufsgesprächs je Stück 10 Minuten 20 Minuten Verkaufspreis je Stück 36. 60. Variable Kosten (Einstandspreis) je Stück 24. 40. Deckungsbeitrag je Stück

82.01 TED (Standard) URSUS (Luxus) Dauer eines Verkaufsgesprächs je Stück 10 Minuten 20 Minuten Verkaufspreis je Stück 36. 60. Variable Kosten (Einstandspreis) je Stück 24. 40. Deckungsbeitrag je Stück

Marketingcontrolling 21 Stufenweise Fixkostendeckungsrechnung

Marketingcontrolling 21 Marketingcontrolling Aufgabe 10: 12 Aufgabenteil a) (14 Punkte) Diskutieren Sie kurz und stichpunktartig die Probleme der einstufigen Deckungsbeitragsrechnung. Aufgabenteil b) (7

Marketingcontrolling 21 Marketingcontrolling Aufgabe 10: 12 Aufgabenteil a) (14 Punkte) Diskutieren Sie kurz und stichpunktartig die Probleme der einstufigen Deckungsbeitragsrechnung. Aufgabenteil b) (7

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162 1. Übung: 1. Selbstkosten: 2.687,58 EUR 2. a) Nettoverkaufspreis: 3667,23 EUR b) Gewinn: 113,64 EUR: 3,79 % 3. a) Deckungsbeitrag pro Stück: 90 EUR

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162 1. Übung: 1. Selbstkosten: 2.687,58 EUR 2. a) Nettoverkaufspreis: 3667,23 EUR b) Gewinn: 113,64 EUR: 3,79 % 3. a) Deckungsbeitrag pro Stück: 90 EUR

Bisher: Vollkostenrechnung; sie erfasst alle Kostenarten periodengerecht und weist sie den einzelnen Kostenträger verursachungsgerecht zu.

1 REWE ÜBUNG 12 REWE II Inhalte: Optimales Produktionsprogramm, Deckungsbeitragsrechnung, Plankostenrechnung 1. Deckungsbeitragsrechnung Bisher: Vollkostenrechnung; sie erfasst alle Kostenarten periodengerecht

1 REWE ÜBUNG 12 REWE II Inhalte: Optimales Produktionsprogramm, Deckungsbeitragsrechnung, Plankostenrechnung 1. Deckungsbeitragsrechnung Bisher: Vollkostenrechnung; sie erfasst alle Kostenarten periodengerecht

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag 1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung) Die Planbeschäftigung wird bei voller Auslastung der Kapazität

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag 1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung) Die Planbeschäftigung wird bei voller Auslastung der Kapazität

Dauer eines Verkaufsgesprächs je Stück. 10 Minuten 20 Minuten. Verkaufspreis je Stück Variable Kosten (Einstandspreis) je Stück

je Stück") 47.01 TED (Standard) URSUS (Luxus) Dauer eines Verkaufsgesprächs je Stück Verkaufspreis je Stück Variable Kosten (Einstandspreis) je Stück Deckungsbeitrag je Stück 10 Minuten 20 Minuten 36. 60. 24. 40.

47.01 TED (Standard) URSUS (Luxus) Dauer eines Verkaufsgesprächs je Stück Verkaufspreis je Stück Variable Kosten (Einstandspreis) je Stück Deckungsbeitrag je Stück 10 Minuten 20 Minuten 36. 60. 24. 40.

Grundlagen der Kostenrechnung

Vahlen kompakt Grundlagen der Kostenrechnung Mit Prüfungsaufgaben und Lösungen Bearbeitet von Von Prof. Dr. Sven Fischbach 7. Auflage 2018. Buch. XIII, 233 S. Kartoniert ISBN 978 3 8006 5452 9 Format (B

Vahlen kompakt Grundlagen der Kostenrechnung Mit Prüfungsaufgaben und Lösungen Bearbeitet von Von Prof. Dr. Sven Fischbach 7. Auflage 2018. Buch. XIII, 233 S. Kartoniert ISBN 978 3 8006 5452 9 Format (B

Kapitel 5: Teilkostenrechnung. Kosten- und Leistungsrechnung 5.1. Prof. Dr. Rolf Güdemann Juni Teilkostenrechnung

Kapitel 5: 5.1 Systeme der KLR Vollkosten rechnung 5.2 Kritik an der Vollkostenrechnung Keinerlei Unterscheidung zwischen variablen und fixen Kosten. Fixe Gemeinkosten werden nicht verursachungsgerecht

Kapitel 5: 5.1 Systeme der KLR Vollkosten rechnung 5.2 Kritik an der Vollkostenrechnung Keinerlei Unterscheidung zwischen variablen und fixen Kosten. Fixe Gemeinkosten werden nicht verursachungsgerecht

Kostenrechnung. Grundlagen, Teilrechnungen und Systeme der Kostenrechnung. von Dr. Birgit Friedl

Kostenrechnung Grundlagen, Teilrechnungen und Systeme der Kostenrechnung von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Kostenrechnung Grundlagen, Teilrechnungen und Systeme der Kostenrechnung von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Betriebsbuchhaltung: Seminar Aufgaben

Betriebsbuchhaltung: Seminar Aufgaben 25-29 1 Aufgabe 25 In einem Betrieb fallen bei der Herstellung des Hauptproduktes die Nebenprodukte A und B an. Folgende Kosten und sind bekannt: Gesamtkosten der

Betriebsbuchhaltung: Seminar Aufgaben 25-29 1 Aufgabe 25 In einem Betrieb fallen bei der Herstellung des Hauptproduktes die Nebenprodukte A und B an. Folgende Kosten und sind bekannt: Gesamtkosten der

Lernziele finanzielles und betriebliches Rechnungswesen

Lernziele finanzielles und betriebliches Rechnungswesen 01.11.2016 Seite 1 Inhaltsverzeichnis 1 Rechnungswesen: Warum und wozu? 3 2 Übersicht über das Fachgebiet 3 3 Erfolgsrechnung: Ausweis von Ertrag,

Lernziele finanzielles und betriebliches Rechnungswesen 01.11.2016 Seite 1 Inhaltsverzeichnis 1 Rechnungswesen: Warum und wozu? 3 2 Übersicht über das Fachgebiet 3 3 Erfolgsrechnung: Ausweis von Ertrag,

Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis Seiten V VII XIII Teil A: Aufgaben I. Grundlagen 1 65 141 1. Erstellen der Ergebnistabelle, AbstimmungsmÇglichkeiten, Beurteilung der

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis Seiten V VII XIII Teil A: Aufgaben I. Grundlagen 1 65 141 1. Erstellen der Ergebnistabelle, AbstimmungsmÇglichkeiten, Beurteilung der

B 2 Produktion und Kosten. II. Gesamtkosten / Erlöse bei linearem Kostenverlauf. Produktion und Kosten. Schiller-Gymnasium Hof Manuel Friedrich StR

II. Gesamtkosten / Erlöse bei linearem verlauf II. Stückkosten / Stückerlöse bei linearem verlauf II. Stückkosten / Ertrag pro Stück bei linearem verlauf Die Fixkosten verteilen sich gleichmäßig auf die

II. Gesamtkosten / Erlöse bei linearem verlauf II. Stückkosten / Stückerlöse bei linearem verlauf II. Stückkosten / Ertrag pro Stück bei linearem verlauf Die Fixkosten verteilen sich gleichmäßig auf die

1. Aufgabe: a) Wie hoch ist die Normalbeschäftigung der Habedank-Säfte GmbH (nach der Produktionsplanung)?

Wie hoch ist die Normalbeschäftigung der Habedank-Säfte GmbH (nach der Produktionsplanung)?") OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Das Verhalten der Kosten Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Das Verhalten der Kosten Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Kosten- und Leistungsrechnung Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Internes Rechnungswesen

Inhaltsverzeichnis Inhaltsverzeichnis

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

AUFGABE 1 Textilmaschinen Text

AUFGABE 1 Textilmaschinen Text 35 Punkte AUFGABE 1.1 Bestehendes Kostenrechnungssystem 6 Punkte 1. Um was für eine Art von Kostenrechnungssystem handelt es sich hier? Kostenträgerrechnung oder Kostenträgerzeitrechnung

AUFGABE 1 Textilmaschinen Text 35 Punkte AUFGABE 1.1 Bestehendes Kostenrechnungssystem 6 Punkte 1. Um was für eine Art von Kostenrechnungssystem handelt es sich hier? Kostenträgerrechnung oder Kostenträgerzeitrechnung

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Maschinenstundensatzrechnung

Maschinenstundensatzrechnung ufgabe 1 2.000 Std. 2.500 Std. 1. kalkulatorische bschreibungen 180.000,00 180.000,00 fix kalkulatorische Zinsen 42.000,00 42.000,00 fix Maschinenbedienungskosten 80.000,00

Maschinenstundensatzrechnung ufgabe 1 2.000 Std. 2.500 Std. 1. kalkulatorische bschreibungen 180.000,00 180.000,00 fix kalkulatorische Zinsen 42.000,00 42.000,00 fix Maschinenbedienungskosten 80.000,00

Aufgabe 1: Marketingcontrolling. Dipl.-Kfm. Klaus Derfuß

Aufgabe 1: Marketingcontrolling Dipl.-Kfm. Klaus Derfuß Aufgabe 1a, 14 Punkte Diskutieren Sie kurz und stichpunktartig die Probleme der einstufigen Deckungsbeitragsrechnung. 09.06.2009 Aufgabe 1: Marketingcontrolling

Aufgabe 1: Marketingcontrolling Dipl.-Kfm. Klaus Derfuß Aufgabe 1a, 14 Punkte Diskutieren Sie kurz und stichpunktartig die Probleme der einstufigen Deckungsbeitragsrechnung. 09.06.2009 Aufgabe 1: Marketingcontrolling

Management Accounting Einführung die Kostenrechnung

Management Accounting Einführung die Kostenrechnung Hochschule Weserbergland Hochschullehrer für Gesundheitsmanagement und Controlling Inhaltsüberblick 1. Einführung in die Kostenrechnung 2. Bausteine

Management Accounting Einführung die Kostenrechnung Hochschule Weserbergland Hochschullehrer für Gesundheitsmanagement und Controlling Inhaltsüberblick 1. Einführung in die Kostenrechnung 2. Bausteine

Inhalt Warum Sie den Deckungsbeitrag kennen müssen 5 Einstieg in die Kostenrechnung Von der einstufigen zur mehrstufigen Deckungsbeitragsrechnung 57

2 Inhalt Warum Sie den Deckungsbeitrag kennen müssen 5 Was bedeutet Deckungsbeitrag? 6 Welche Vorteile hat die Deckungsbeitragsrechnung? 10 Was sagt die Deckungsbeitragsrechnung aus? 17 Einstieg in die

2 Inhalt Warum Sie den Deckungsbeitrag kennen müssen 5 Was bedeutet Deckungsbeitrag? 6 Welche Vorteile hat die Deckungsbeitragsrechnung? 10 Was sagt die Deckungsbeitragsrechnung aus? 17 Einstieg in die

Deckungsbeitragsrechnung

Controlling Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre Deckungsbeitragsrechnung Lektion D 1 Inhaltsübersicht 2 Grundlagen der Deckungsbeitragsrechnung 3 Break Even-Analyse 4

Controlling Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre Deckungsbeitragsrechnung Lektion D 1 Inhaltsübersicht 2 Grundlagen der Deckungsbeitragsrechnung 3 Break Even-Analyse 4

SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING

TRAUNER VERLAG UNIVERSITÄT SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING GUDRUN MOSER II ERWIN SCHAUR Arbeitsbuch zu Kosten- und Leistungsrechnung Vorwort 1. Kosten- und Leistungsrechnung - Grundlagen

TRAUNER VERLAG UNIVERSITÄT SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING GUDRUN MOSER II ERWIN SCHAUR Arbeitsbuch zu Kosten- und Leistungsrechnung Vorwort 1. Kosten- und Leistungsrechnung - Grundlagen

Nennen Sie drei mögliche konkrete Ursachen, weshalb bei einem Produktionsbetrieb sprungfixe Kosten entstehen können.

AUFGABE 1.1 Sie sind im Unternehmen Health and Safety tätig. Dieses produziert persönliche Schutzausrüstungen. Ihre Tochtergesellschaft aus Südafrika möchte von Ihnen wissen in welcher Kategorie die unten

AUFGABE 1.1 Sie sind im Unternehmen Health and Safety tätig. Dieses produziert persönliche Schutzausrüstungen. Ihre Tochtergesellschaft aus Südafrika möchte von Ihnen wissen in welcher Kategorie die unten

Kosten- und Leistungsrechnung

Mir ja Mumm Kosten- und Leistungsrechnung Internes Rechnungswesen für Industrieund Handelsbetriebe Physica-Verlag Ein Unternehmen von Springer Inhaltsverzeichnis Abkürzungsverzeichnis XI 1 Einordnung der

Mir ja Mumm Kosten- und Leistungsrechnung Internes Rechnungswesen für Industrieund Handelsbetriebe Physica-Verlag Ein Unternehmen von Springer Inhaltsverzeichnis Abkürzungsverzeichnis XI 1 Einordnung der

Lernziele. Herzlich willkommen! Martin (Wiss) http://homepage.swissonline.ch/wiss. Unser Thema: Verkaufscontrolling

http://homepage.swissonline.ch/wiss. Unser Thema: Verkaufscontrolling") Herzlich willkommen! Martin (Wiss) http://homepage.swissonline.ch/wiss Unser Thema: Verkaufscontrolling Lernziele Piloten benötigen Instrumente - und Sie? 1 Lernziele Die Teilnehmenden kennen wichtige

Herzlich willkommen! Martin (Wiss) http://homepage.swissonline.ch/wiss Unser Thema: Verkaufscontrolling Lernziele Piloten benötigen Instrumente - und Sie? 1 Lernziele Die Teilnehmenden kennen wichtige

betriebliches Rechnungswesen

betriebliches Rechnungswesen - 7. Grenz(Teil)Kostenrechnung und deren Anwendungen - Ziele Grenz(Teil)kostenrechnung - direct costing (Übungen) - Stufenweise Fixkostendeckung (Fallbeispiel / Übungen) Break-Even

betriebliches Rechnungswesen - 7. Grenz(Teil)Kostenrechnung und deren Anwendungen - Ziele Grenz(Teil)kostenrechnung - direct costing (Übungen) - Stufenweise Fixkostendeckung (Fallbeispiel / Übungen) Break-Even

Break-Even-Analyse bei Ein-Produkt-Unternehmen

Point entweder mengenmäßig in Stück (Mindestabsatz) oder wertmäßig in Geldeinheiten (Mindestumsatz bzw. Break-Even-Umsatz) ermitteln. Demgegenüber ist bei Mehr-Produkt-Unternehmen, die eine Vielzahl unterschiedlicher

Point entweder mengenmäßig in Stück (Mindestabsatz) oder wertmäßig in Geldeinheiten (Mindestumsatz bzw. Break-Even-Umsatz) ermitteln. Demgegenüber ist bei Mehr-Produkt-Unternehmen, die eine Vielzahl unterschiedlicher

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung 1 Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Kosten- und Leistungsrechnung 1 Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

2.3 Planung und Kontrolle von Erlösen. 2.4 Periodenerfolgsrechnung in der GPKR

Struktur Kapitel 2 2.1 Kostenplanung 2.2 Kostenkontrolle Kapitel 2 2.3 Planung und Kontrolle von Erlösen 2.4 Periodenerfolgsrechnung in der GPKR 2.4.1 Grundlagen 2.4.2 Umsatz- und Gesamtkostenverfahren

Struktur Kapitel 2 2.1 Kostenplanung 2.2 Kostenkontrolle Kapitel 2 2.3 Planung und Kontrolle von Erlösen 2.4 Periodenerfolgsrechnung in der GPKR 2.4.1 Grundlagen 2.4.2 Umsatz- und Gesamtkostenverfahren

KOSTEN- UND PREISTHEORIE

KOSTEN- UND PREISTHEORIE Fikosten, variable Kosten und Grenzkosten Jedes Unternehmen hat einerseits Fikosten (Kf, sind immer gleich und hängen nicht von der Anzahl der produzierten Waren ab, z.b. Miete,

KOSTEN- UND PREISTHEORIE Fikosten, variable Kosten und Grenzkosten Jedes Unternehmen hat einerseits Fikosten (Kf, sind immer gleich und hängen nicht von der Anzahl der produzierten Waren ab, z.b. Miete,

die Fertigkeiten, Kostenarten, Kostenstellen und Kostenträger zu erfassen und zu beurteilen

Hinweise Zugrundegelegter Kontenrahmen: Industriekontenrahmen IKR Der Anteil der verbalen Fragen in der Prüfung beträgt 20-30 % Groblernziele Die Teilnehmerinnen und Teilnehmer haben Kenntnisse in den

Hinweise Zugrundegelegter Kontenrahmen: Industriekontenrahmen IKR Der Anteil der verbalen Fragen in der Prüfung beträgt 20-30 % Groblernziele Die Teilnehmerinnen und Teilnehmer haben Kenntnisse in den

XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung

XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung Vollkostenrechnung

XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung Vollkostenrechnung

Gliederung zu Kapitel Erfolgsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

KOSTEN- UND LEISTUNGSRECHNUNG

Peter Schäfer Illustriert von Michael Holtschulte KOSTEN- UND LEISTUNGSRECHNUNG CartoonKURS für (Berufs-)Schüler und Studenten Inhalt Bevor wir richtig anfangen...... 5 Vorwort... 6 Wozu wird eine Kosten-

Peter Schäfer Illustriert von Michael Holtschulte KOSTEN- UND LEISTUNGSRECHNUNG CartoonKURS für (Berufs-)Schüler und Studenten Inhalt Bevor wir richtig anfangen...... 5 Vorwort... 6 Wozu wird eine Kosten-

Das betriebliche Rechnungswesen und seine Teilgebiete 1. Die Betriebsabrechnung. Kostenartenrechnung

VII INHALTSVERZEICHNIS Seite Das betriebliche Rechnungswesen und seine Teilgebiete 1 Die Betriebsabrechnung Kostenartenrechnung Wesen der Kosten Die Abgrenzung zwischen Aufwand und Kosten ' ' ' ' Die einzelnen

VII INHALTSVERZEICHNIS Seite Das betriebliche Rechnungswesen und seine Teilgebiete 1 Die Betriebsabrechnung Kostenartenrechnung Wesen der Kosten Die Abgrenzung zwischen Aufwand und Kosten ' ' ' ' Die einzelnen

Marketing. Übungsaufgaben Kapitel 6. Konditionenpolitik

Fachhochschule Schmalkalden, M.Sc. Annette Liebermann Übungsaufgaben Kapitel 6 Konditionenpolitik 6.2 Preistheorie Aufgabe 2 Anwendungsaufgabe Preiselastizität der Nachfrage : Eine AG will ein neues Produkt

Fachhochschule Schmalkalden, M.Sc. Annette Liebermann Übungsaufgaben Kapitel 6 Konditionenpolitik 6.2 Preistheorie Aufgabe 2 Anwendungsaufgabe Preiselastizität der Nachfrage : Eine AG will ein neues Produkt

Kritik Vollkostenrechnung

Kritik Vollkostenrechnung Kritikpunkte an der Vollkostenrechnung (GKV/VK und UKV/VK) willkürliche Schlüsselung der Gemeinkosten (Verrechnung der fixe Kosten auf Kostenträgereinheiten stellt einen Verstoß

Kritik Vollkostenrechnung Kritikpunkte an der Vollkostenrechnung (GKV/VK und UKV/VK) willkürliche Schlüsselung der Gemeinkosten (Verrechnung der fixe Kosten auf Kostenträgereinheiten stellt einen Verstoß

für Management und Training -Betriebswirt- Ambossweg 1a Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Deckungsbeitragsrechnung Fach: Kostenrechnung Rechtsstand: 2011 /

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Deckungsbeitragsrechnung Fach: Kostenrechnung Rechtsstand: 2011 /

Kosten- und Leistungsrechnung

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

FACHHOCHSCHULE PFORZHEIM

FACHHOCHSCHULE PFORZHEIM Fachbereich: Betriebswirtschaftslehre (FB 6) Datum: 05.07.2005 Studiengang: Fach: Kosten- und Leistungsrechnung Studiensemester: 3 Prüfer: siehe unten Sommersemester 2005 Max.

FACHHOCHSCHULE PFORZHEIM Fachbereich: Betriebswirtschaftslehre (FB 6) Datum: 05.07.2005 Studiengang: Fach: Kosten- und Leistungsrechnung Studiensemester: 3 Prüfer: siehe unten Sommersemester 2005 Max.

Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015

Sommersemester 2015") Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Ziehen Sie jedoch

Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Ziehen Sie jedoch

HPM GmbH Human Potential Management. Inhalte der Web Based Trainings Business Compact Intensiv-Kurs BWL

Human Potential Management Inhalte der Web Based Trainings Business Compact Intensiv-Kurs BWL Kostenrechnung Bilanz- und Erfolgsrechnung Investitionsrechnung 2 Kostenrechnung Kapitel 1: Einführung Kapitel

Human Potential Management Inhalte der Web Based Trainings Business Compact Intensiv-Kurs BWL Kostenrechnung Bilanz- und Erfolgsrechnung Investitionsrechnung 2 Kostenrechnung Kapitel 1: Einführung Kapitel

A. Grundlagen des Rechnungswesens i?

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort 7 Benutzungshinweise 8 Abkürzungsverzeichnis 15 A. Grundlagen des Rechnungswesens i? 1. Rechnungswesen aus historischer Sicht: ein kurzer

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort 7 Benutzungshinweise 8 Abkürzungsverzeichnis 15 A. Grundlagen des Rechnungswesens i? 1. Rechnungswesen aus historischer Sicht: ein kurzer

4. Kalkulation 21 Punkte

4. Kalkulation 21 Punkte Die Maschinenfabrik High Tech AG wird von der GUSGUS AG, Herstellerin von Bonbons, um die Offerte für eine Verpackungsanlage gebeten. Gemäss Angaben des Kalkulationsbüros würde

4. Kalkulation 21 Punkte Die Maschinenfabrik High Tech AG wird von der GUSGUS AG, Herstellerin von Bonbons, um die Offerte für eine Verpackungsanlage gebeten. Gemäss Angaben des Kalkulationsbüros würde

RW 4: Deckungsbeitragsrechnung

Rechnungswesen RW 4: Deckungsbeitragsrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de

Rechnungswesen RW 4: Deckungsbeitragsrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de

Aufgabe 33 Betriebsbuchhaltung Basel AG Beilage 1a. Fertigungsstelle. HK verkaufte Fabr. Verwaltungsstelle Selbstkosten

Aufgabe 33 Betriebsbuchhaltung Basel AG Beilage 1a Kostenarten Kostenstellen Kostenträger Text Aufwand SA Kosten Gebäude Materialstelle Fert.- Verw.- Fertigfabr. B Fertigfabr. R Fabr. B Fabr. R Einzelmaterial

Aufgabe 33 Betriebsbuchhaltung Basel AG Beilage 1a Kostenarten Kostenstellen Kostenträger Text Aufwand SA Kosten Gebäude Materialstelle Fert.- Verw.- Fertigfabr. B Fertigfabr. R Fabr. B Fabr. R Einzelmaterial

Musterlösung. Wintersemester 2007/2008 Klausur Kosten- und Leistungsrechnung (Grundstudium) am Name: Vorname: Matrikel-Nr.

am Name: Vorname: Matrikel-Nr.") TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl Musterlösung Wintersemester 2007/2008 Klausur Kosten-

TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl Musterlösung Wintersemester 2007/2008 Klausur Kosten-

Betriebliches Rechnungswesen und Controlling

Betriebliches Rechnungswesen und Controlling Von Prof. Dr. Jana Eberlein R.01denbourg Verlag München Wien Inhalt VII Inhalt Vorbemerkungen Abkürzungs- und Symbolverzeichnis V XIII 1 Kosten- und Leistungsrechnung

Betriebliches Rechnungswesen und Controlling Von Prof. Dr. Jana Eberlein R.01denbourg Verlag München Wien Inhalt VII Inhalt Vorbemerkungen Abkürzungs- und Symbolverzeichnis V XIII 1 Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung 101 Klausurtypische Aufgaben und Lösungen Bearbeitet von Günter Krause, Bärbel Krause 2., aktualisierte Auflage 2014 2013. Taschenbuch. 280 S. Paperback ISBN 978 3 470 63452

Kosten- und Leistungsrechnung 101 Klausurtypische Aufgaben und Lösungen Bearbeitet von Günter Krause, Bärbel Krause 2., aktualisierte Auflage 2014 2013. Taschenbuch. 280 S. Paperback ISBN 978 3 470 63452

Klausur Internes Rechnungswesen

Klausur Internes Rechnungswesen Bachelor-Studiengang Wirtschaftsingenieurwesen (berufsintegrierend) Maximal erreichbare Punktzahl: 100 Aufgabe 1: Grundlagen der Kostenrechnung (20 Punkte) Vervollständigen

Klausur Internes Rechnungswesen Bachelor-Studiengang Wirtschaftsingenieurwesen (berufsintegrierend) Maximal erreichbare Punktzahl: 100 Aufgabe 1: Grundlagen der Kostenrechnung (20 Punkte) Vervollständigen

Teilkostenrechnung. ( Finanzbuchhaltung; bestimmt durch steuerliche Vorschriften; externes Rechnungswesen)

") 1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

Kostenrechnung. Grundlagen und Anwendungen Mit Übungen und Lösungen. von Prof. Dr. rer. pol. Frank Kaienberg. 2., überarbeitete und erweiterte Auflage

Kostenrechnung Grundlagen und Anwendungen Mit Übungen und Lösungen von Prof. Dr. rer. pol. Frank Kaienberg 2., überarbeitete und erweiterte Auflage Oldenbourg Verlag München Wien Inhaltsverzeichnis Seite

Kostenrechnung Grundlagen und Anwendungen Mit Übungen und Lösungen von Prof. Dr. rer. pol. Frank Kaienberg 2., überarbeitete und erweiterte Auflage Oldenbourg Verlag München Wien Inhaltsverzeichnis Seite

Lösungen. Serie 1/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 1/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 1/6 Hinweis Es darf

Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion Unterlagen zur 11.

Die gibt Antworten auf folgende Fragen: Auf welche Produkte soll sich der Betrieb absatzpolitisch besonders konzentrieren? Welche Produkte sind unwirtschaftlich und sollten nicht weiter produziert werden?

Die gibt Antworten auf folgende Fragen: Auf welche Produkte soll sich der Betrieb absatzpolitisch besonders konzentrieren? Welche Produkte sind unwirtschaftlich und sollten nicht weiter produziert werden?