3 Unternehmen steuern

|

|

|

- Marielies Bader

- vor 6 Jahren

- Abrufe

Transkript

1 3 Unternehmen steuern

2 Vereinfachte Unternehmensplanung einer Pizzeria Einkauf: 10 kg Mehl 5 kg Schinken 8kg Käse, Investition: 1 Pizzaofen Personal: 1 Koch 1 Kellner Absatz: 100 Pizzen/Tag Kosten: 700 EUR/Tag Plangewinn: 100 EUR/Tag Umsatz: 800 EUR/Tag

3 Teilpläne zur Steuerung eines Unternehmens

4 Absatz- und Umsatzplanung Durchschnittserlös pro Fahrzeug: 250,00 EUR Anmerkung: Erforderlicher Zeitaufwand (in Std.) = Anzahl der Fahrzeuge x 3,2 Monatserlöse (letzte Zeile) = Anzahl der Fahrzeuge x 250 EUR

Provision vom Monatsumsatz")

5 Personalplanung Anmerkung: Die Arbeiter erhalten einen monatlichen Bruttolohn von EUR + 6 % (bzw. ab April 8 %) Provision vom Monatsumsatz (siehe Umsatzplan)

6 Investitionsplanung 1

7 Investitionsplanung 2

8 Zins- und Tilgungsplan

9 Planung der Gewinn- & Verlustrechnung

10 Liquiditätsplanung

11 Von der Vision zum operativen Ziel Vision: Marktführer im Kfz-Kleinschadenbereich mit einem flächendeckenden Netz an Franchisenehmern. Strategisches Ziel: 100 Standorte in Österreich Operatives Ziel: Erweiterung um 10 Standorte (Franchisenehmer) im nächsten Jahr.

12 Von der strategischen zur operativen Planung

13 Instrumente des strategischen Controllings

Lebenszyklus-Analyse St.")

14 Von der strategischen Planung zur erfolgreichen Umsetzung Stärken-/Schwächenanalyse Benchmarking Unternehmens-Nutzwertanalyse Definition von Kernkompetenzen Unternehmensanalyse Umfeldanalyse Five-Forces-Branchenanalyse (Produkt-)Lebenszyklus-Analyse St. Galler Managementmodell: Analyse der Anspruchsgruppen Analyse der Umweltsphären Strategie planen und implementieren Beispiel: Strategiearten nach der Portfolioanalyse Strategieerreichung kontrollieren (Gegen)steuerungsmaßnahmen ergreifen Balanced Scorecard Reporting Früherkennung Von dieser Druckvorlage ist die Vervielfältigung für den eigenen Unterrichtsgebrauch gestattet. Autoren: Lindner, Fröhlich,Krauskopf

15 5 Forces Branchenanalyse (nach M. Porter)

16 Praxisbeispiel: Produkt- bzw. Marktlebenszyklus

17 Portfolio-Analyse

18 Operatives Controlling

:")

19 Kennzahlen Beispiel aus dem Kennzahlen-Lexikon (TOOLBOX 10.3):

:")

20 Kennzahlen Beispiel aus dem Kennzahlen-Lexikon (TOOLBOX 10.3):

sollen einen hohen Rückfluss (return) bewirken.")

an.")

21 ROI Kennzahlensystem (DuPont System) Die eingesetzten Mittel (Eigen- und Fremdkapital, also das Investment) sollen einen hohen Rückfluss (return) bewirken. Der ROI gibt somit die Rentabilität des eingesetzten Gesamtkapitals (ohne Berücksichtigung der Fremdkapitalszinsen) an. Das Ziel besteht für das Unternehmen darin, den Einsatz des Kapitals zu optimieren (hohe Rentabilität).

22 Beispiel für die Analyse von Softfacts Verbesserungspotential: z.b. neuer Mitarbeiter Verbesserungspotential: z.b. verstärkte Schulung

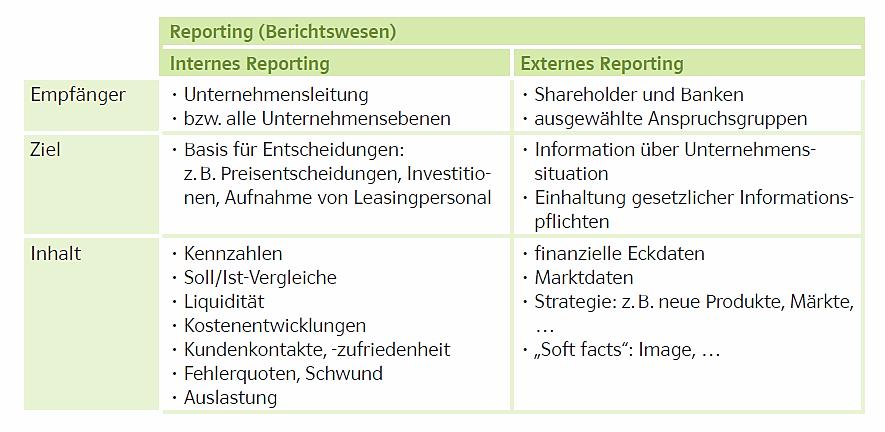

23 Reporting

24 Reporting mittels Ampeltechnik Die Soll/Ist-Analyse zeigt, dass das Ziel von 15 % Eigenkapitalquote noch nicht erreicht wurde, weshalb Korrekturmaßnahmen erforderlich sind. Das grüne Licht bedeutet, dass das Ziel bereits erreicht wurde bzw. mit hoher Wahrscheinlichkeit erreicht werden wird. Alarm! Die Kennzahl hat sich weit von den Planvorgaben entfernt, weshalb rasche Gegenmaßnahmen notwendig sind.

25 Reporting mittels Balanced Scorecard Welche Bereiche entscheiden über den Erfolg meines Unternehmens? Welche strategischen Ziele möchten wir erreichen? Wie kann die Erreichung der Ziele gemessen werden? Welchen konkreten Wert möchten wir erreichen? Welchen Wert haben wir erreicht? (= Soll/Ist- Vergleich)

I. Allgemeine Informationen zu Fach Unternehmensprozesse

I. Allgemeine Informationen zu Fach Unternehmensprozesse Ausbildung: Semester: Arbeitssituationen: Techniker / in HF Fachrichtung Unternehmensprozesse 1. Semester berufsbegleitend Die dipl. Technikerinnen

I. Allgemeine Informationen zu Fach Unternehmensprozesse Ausbildung: Semester: Arbeitssituationen: Techniker / in HF Fachrichtung Unternehmensprozesse 1. Semester berufsbegleitend Die dipl. Technikerinnen

Controlling. Zahlen im Blick und Überblick

Controlling Zahlen im Blick und Überblick Was ist Controlling? Zahlen im Blick und Überblick Antwortgeber Was, Wo, Wohin? Hinweisgeber Gegensteuerungsmaßnahmen Steuerungsinstrument t t funktionsübergreifend

Controlling Zahlen im Blick und Überblick Was ist Controlling? Zahlen im Blick und Überblick Antwortgeber Was, Wo, Wohin? Hinweisgeber Gegensteuerungsmaßnahmen Steuerungsinstrument t t funktionsübergreifend

Inhalt. 6 Vorwort. 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten?

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

www.kube-ev.de Unternehmensführung Prof. Dr. Dietram Schneider www.schneider-dietram.de

Unternehmensführung 1. Führung, Instrumente und Postmoderne Führung, UPM-Führung, wieso Führung, Führung und Entscheidungsprozess (WB/WD), Managementhierarchie, Hierarchieabflachung, Postmoderne, Meta-

Unternehmensführung 1. Führung, Instrumente und Postmoderne Führung, UPM-Führung, wieso Führung, Führung und Entscheidungsprozess (WB/WD), Managementhierarchie, Hierarchieabflachung, Postmoderne, Meta-

Folien zum Textbuch. Kapitel 6: Managementunterstützungssysteme. Teil 2: Textbuch-Seiten 794-825

Folien zum Textbuch Kapitel 6: Managementunterstützungssysteme Teil 2: Managementunterstützung auf strategischer Ebene Datenverwaltung und -auswertung Textbuch-Seiten 794-825 WI 1 MUS MUS auf strategischer

Folien zum Textbuch Kapitel 6: Managementunterstützungssysteme Teil 2: Managementunterstützung auf strategischer Ebene Datenverwaltung und -auswertung Textbuch-Seiten 794-825 WI 1 MUS MUS auf strategischer

Forum Management. Referent: Gregor Preuschoff -1-

Forum Management Social Media als Kundenbindung eine verpasste Chance? Referent: Gregor Preuschoff -1- Dieses #Neuland hat in den vergangenen 10 Jahren auch in Deutschland eine rasante Entwicklung hingelegt

Forum Management Social Media als Kundenbindung eine verpasste Chance? Referent: Gregor Preuschoff -1- Dieses #Neuland hat in den vergangenen 10 Jahren auch in Deutschland eine rasante Entwicklung hingelegt

Hochschule München, Fakultät 07 Klausur im Fach Controlling Prof. Dr. Dirk Fischer Studiengang Master Wirtschaftsinformatik Wintersemester 2010/11

Controlling Inhalte der Klausur Aufgabe Thema Punkte 1 Controlling 10 2 Balanced Scorecard 20 3 Portfoliotechnik 20 4 Interne Ergebnis- und Deckungsbeitragsrechnung 20 5 Szenario-Technik 20 Gesamt 90 Bearbeitungszeit

Controlling Inhalte der Klausur Aufgabe Thema Punkte 1 Controlling 10 2 Balanced Scorecard 20 3 Portfoliotechnik 20 4 Interne Ergebnis- und Deckungsbeitragsrechnung 20 5 Szenario-Technik 20 Gesamt 90 Bearbeitungszeit

Management Informations System. Soll-Ist-Vergleich Dezember 12

Management Informations System Soll-Ist-Vergleich Dezember 12 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-46 Leonding Tel.: +43 (732) 672 492 Jänner 213 Fax: +43 (732)

Management Informations System Soll-Ist-Vergleich Dezember 12 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-46 Leonding Tel.: +43 (732) 672 492 Jänner 213 Fax: +43 (732)

Inhaltsverzeichnis. Modul 1 Zweck und Inhalt des Controllings. 1 Controlling im Rahmen der Gesamtführung 22

Inhaltsverzeichnis 15 Inhaltsverzeichnis Modul 1 Zweck und Inhalt des Controllings 1 Controlling im Rahmen der Gesamtführung 22 2 Inhalt und Aufgaben des Controllings und des Controllers 25 2.1 Controlling

Inhaltsverzeichnis 15 Inhaltsverzeichnis Modul 1 Zweck und Inhalt des Controllings 1 Controlling im Rahmen der Gesamtführung 22 2 Inhalt und Aufgaben des Controllings und des Controllers 25 2.1 Controlling

Unternehmensplanung SS 2010. Lernfragen

Dipl.-Kfm. Sascha Steinmann Universität Siegen Lehrstuhl für Marketing steinmann@marketing.uni-siegen.de Unternehmensplanung SS 2010 Lernfragen Bitte beachten Sie: Die nachfolgenden Lernfragen decken nicht

Dipl.-Kfm. Sascha Steinmann Universität Siegen Lehrstuhl für Marketing steinmann@marketing.uni-siegen.de Unternehmensplanung SS 2010 Lernfragen Bitte beachten Sie: Die nachfolgenden Lernfragen decken nicht

Unterlagen zur Balanced Scorecard o.univ.-prof. Dr. Dietrich Kropfberger

Unterlagen zur Balanced Scorecard o.univ.-prof. Dr. Dietrich Kropfberger Grundrichtungen strategischer Führung Porter Prahalat/Hamel Market based view Grundrichtungen Grundrichtungen strategischer strategischer

Unterlagen zur Balanced Scorecard o.univ.-prof. Dr. Dietrich Kropfberger Grundrichtungen strategischer Führung Porter Prahalat/Hamel Market based view Grundrichtungen Grundrichtungen strategischer strategischer

Finanzplanung der Mustergründungs GmbH. Gesamtkapitalbedarf und Finanzierungskennzahlen

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

FH D FB7. Tutorium BWL 1A. Erfolgsmaßstäbe der betrieblichen Leistungserstellung. SoSe 2014 BWL 1A Toni Broschat/ Tobias Vöcker

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Strategisches Management

Strategisches Management Visionen entwickeln Erfolgspotenziale aufbauen Strategien umsetzen Roman Lombriser Peter A. Abplanalp 5., vollständig überarbeitete und erweiterte Auflage HOCHSCHULE LIECHTENSTEIN

Strategisches Management Visionen entwickeln Erfolgspotenziale aufbauen Strategien umsetzen Roman Lombriser Peter A. Abplanalp 5., vollständig überarbeitete und erweiterte Auflage HOCHSCHULE LIECHTENSTEIN

Zeitplan/Termine Blockveranstaltung ABWL

Finanzierung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.Prof. Dr. FrankMartin Belz Zeitplan/Termine Blockveranstaltung

Finanzierung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.Prof. Dr. FrankMartin Belz Zeitplan/Termine Blockveranstaltung

Controlling von Direktbanken

Controlling von Direktbanken mit der Balanced Scorecard Dissertation zur Erlangung des wirtschaftswissenschaftlichen Doktorgrades des Fachbereichs Wirtschaftswissenschaften der Universität Göttingen vorgelegt

Controlling von Direktbanken mit der Balanced Scorecard Dissertation zur Erlangung des wirtschaftswissenschaftlichen Doktorgrades des Fachbereichs Wirtschaftswissenschaften der Universität Göttingen vorgelegt

Strategieentwicklung

Strategieentwicklung Eine strategische Vision ist ein klares Bild von dem, was man erreichen will. John Naisbitt Struktur 2 e Vorraussetzungen Strategien 3 Definitionen: Langfristig geplante Verhaltensweisen

Strategieentwicklung Eine strategische Vision ist ein klares Bild von dem, was man erreichen will. John Naisbitt Struktur 2 e Vorraussetzungen Strategien 3 Definitionen: Langfristig geplante Verhaltensweisen

Was steht an? Prof. Dr. Marc Beutner FH Köln

Prof. Dr. Marc Beutner FH Köln Veranstaltung 4 Folie: 1 Was steht an? Erste übliche Kennzahlen zu Unternehmen Grundlagen zu Kennzahlensystemen Bilanzstruktur Statische Kennzahlen Folie: 2 1 Kennzahlenanalyse

Prof. Dr. Marc Beutner FH Köln Veranstaltung 4 Folie: 1 Was steht an? Erste übliche Kennzahlen zu Unternehmen Grundlagen zu Kennzahlensystemen Bilanzstruktur Statische Kennzahlen Folie: 2 1 Kennzahlenanalyse

4 Schwerpunktbezogene Module

4 Schwerpunktbezogene Module 4.1 Modul 8: 8.1 8.2 Methoden und Instrumente des Controlling im betrieblichen Leis - tungsprozess beschreiben Finanzielle und steuerliche Auswirkungen von Unternehmensentscheidungen

4 Schwerpunktbezogene Module 4.1 Modul 8: 8.1 8.2 Methoden und Instrumente des Controlling im betrieblichen Leis - tungsprozess beschreiben Finanzielle und steuerliche Auswirkungen von Unternehmensentscheidungen

Fachhochschule Deggendorf

Fachhochschule Deggendorf Entscheidungsorientierte Einführung in die Betriebswirtschaftslehre Prof. Dr. Thomas Bartscher Fachhochschule Deggendorf Kapitel 7 Entscheidungsunterstützung durch das Controlling

Fachhochschule Deggendorf Entscheidungsorientierte Einführung in die Betriebswirtschaftslehre Prof. Dr. Thomas Bartscher Fachhochschule Deggendorf Kapitel 7 Entscheidungsunterstützung durch das Controlling

Controlling im Forstbetrieb Gewinn- und Verlustrechnung und Erfolgskennzahlen

Controlling im Forstbetrieb Gewinn- und Verlustrechnung und Erfolgskennzahlen Staatsprüfung 2014 Modul 3 Betriebsorganisation DI Gerald Rothleitner, DI Hubertus Kimmel 1 NATUR NÜTZEN. NATUR SCHÜTZEN. Das

Controlling im Forstbetrieb Gewinn- und Verlustrechnung und Erfolgskennzahlen Staatsprüfung 2014 Modul 3 Betriebsorganisation DI Gerald Rothleitner, DI Hubertus Kimmel 1 NATUR NÜTZEN. NATUR SCHÜTZEN. Das

Übung 5 Kennzahlensysteme

Controlling in deutschen Unternehmen Übung 5 Kennzahlensysteme Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 5 Kennzahlensysteme Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Schweitzer Consulting. Dienst am Menschen. Erfolgreich.

. Dienst am Menschen. Erfolgreich. Syseca GmbH 2001 Übersicht. Finanzkraft. Qualität. Werte. Unsere Vision: Dienst am Menschen. Erfolgreich macht Non-Profit-Organisationen erfolgreich. Gleich dreifach:

. Dienst am Menschen. Erfolgreich. Syseca GmbH 2001 Übersicht. Finanzkraft. Qualität. Werte. Unsere Vision: Dienst am Menschen. Erfolgreich macht Non-Profit-Organisationen erfolgreich. Gleich dreifach:

7 Business-Planning und die finanziellen Rahmenbedingungen

Lernziele Ohne Göd ka Musi Business-Planning und die finanziellen Rahmenbedingungen 7 Business-Planning und die finanziellen Rahmenbedingungen Lesen Sie dieses Kapitel, machen Sie die Übungen und Sie sind

Lernziele Ohne Göd ka Musi Business-Planning und die finanziellen Rahmenbedingungen 7 Business-Planning und die finanziellen Rahmenbedingungen Lesen Sie dieses Kapitel, machen Sie die Übungen und Sie sind

Aufgabe 1: Instrumente des Konzerncontrolling. Dipl.-Ök. Christine Stockey

Aufgabe 1: Instrumente des Konzerncontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 6 Punkte Welche Arten von auf Jahresabschlüssen basierenden Kennzahlen kennen Sie? 13.07.2010 Aufgabe 1: Instrumente

Aufgabe 1: Instrumente des Konzerncontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 6 Punkte Welche Arten von auf Jahresabschlüssen basierenden Kennzahlen kennen Sie? 13.07.2010 Aufgabe 1: Instrumente

IT Balanced Scorecard (IT BSC)

") IT Balanced Scorecard (IT BSC) Autor: Volker Johanning Abstract Die IT Balanced Scorecard ist eine Abwandlung des von Kaplan/Norton entworfenen Instruments zur Steuerung des Unternehmens nicht nur nach

IT Balanced Scorecard (IT BSC) Autor: Volker Johanning Abstract Die IT Balanced Scorecard ist eine Abwandlung des von Kaplan/Norton entworfenen Instruments zur Steuerung des Unternehmens nicht nur nach

BSC-Reporting in einem mittelständischen Unternehmen. Praxisbeispiel Rivella. 5. Basler Balanced Scorecard Forum 22. März 2006 Sonja Grossmann

BSC-Reporting in einem mittelständischen Unternehmen Praxisbeispiel Rivella 5. Basler Balanced Scorecard Forum 22. März 2006 Sonja Grossmann Agenda Farbe bekennen... Software-unterstütztes BSC-Reporting

BSC-Reporting in einem mittelständischen Unternehmen Praxisbeispiel Rivella 5. Basler Balanced Scorecard Forum 22. März 2006 Sonja Grossmann Agenda Farbe bekennen... Software-unterstütztes BSC-Reporting

Ausgewählte Instrumente und Methoden des

Ausgewählte Instrumente und Methoden des operativen und strategischen Controllings Seminar im Bachelor-Studiengang g Sozialökonomie Dr. Stefan Thies Professur für Betriebswirtschaftslehre, insb. Controlling

Ausgewählte Instrumente und Methoden des operativen und strategischen Controllings Seminar im Bachelor-Studiengang g Sozialökonomie Dr. Stefan Thies Professur für Betriebswirtschaftslehre, insb. Controlling

Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds

Programm Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds Nachhaltige Finanzierung im Jahr 2014 und darüber hinaus: Mag. Andreas Reinthaler,

Programm Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds Nachhaltige Finanzierung im Jahr 2014 und darüber hinaus: Mag. Andreas Reinthaler,

IFJ-Erfolgswerkzeug: Firma (Idee): Unternehmensstrategie (Strategiemodul 3)

: Unternehmensstrategie (Strategiemodul 3)") Seite 1 Unsere Vision in einem Satz SEPs 1 Zu erhaltende und zu fördernde SEPs 2 Neu aufzubauende SEPs Prioritäten bezüglich geografischer Märkte (Rangfolge der Regionen) 4. Prioritäten bezüglich Teilmärkte

Seite 1 Unsere Vision in einem Satz SEPs 1 Zu erhaltende und zu fördernde SEPs 2 Neu aufzubauende SEPs Prioritäten bezüglich geografischer Märkte (Rangfolge der Regionen) 4. Prioritäten bezüglich Teilmärkte

Seminar: Bauherrenkompetenz am 29.1.2015 LCT-One Projektwerkstatt. Capitalizing Alpine Building Evaluation Experiences!

Seminar: Bauherrenkompetenz am 29.1.2015 LCT-One Projektwerkstatt Capitalizing Alpine Building Evaluation Experiences! Ökonomie Ausgangssituation (Wo stehen wir heute?) Leitbild (Wie ist das Bild / die

Seminar: Bauherrenkompetenz am 29.1.2015 LCT-One Projektwerkstatt Capitalizing Alpine Building Evaluation Experiences! Ökonomie Ausgangssituation (Wo stehen wir heute?) Leitbild (Wie ist das Bild / die

Kennzahlenanalyse. (Jahresüberschuss + Zinsaufwendungen)*100 / Gesamtkapital

*100 / Gesamtkapital") Kennzahlenanalyse 1. Bilanz- und Erfolgskennzahlen - Eigenkapitalquote: [EKQ] (Eigenkapital * 100) / Fremdkapital Sollte größer als 50 sein, bei Wachstumsunternehmen kann man auch Abschläge hinnehmen.

Kennzahlenanalyse 1. Bilanz- und Erfolgskennzahlen - Eigenkapitalquote: [EKQ] (Eigenkapital * 100) / Fremdkapital Sollte größer als 50 sein, bei Wachstumsunternehmen kann man auch Abschläge hinnehmen.

Strategisches Controlling mit der Balanced Scorecard bei Rivella. BSC-Forum der FHBB 10. März 2005 Sonja Grossmann

Strategisches Controlling mit der Balanced Scorecard bei Rivella BSC-Forum der FHBB 10. März 2005 Sonja Grossmann Inhalt Rivella für eine farbige Schweiz Ausgangslage Der BSC-Einführungspfad Konzeptionsphase

Strategisches Controlling mit der Balanced Scorecard bei Rivella BSC-Forum der FHBB 10. März 2005 Sonja Grossmann Inhalt Rivella für eine farbige Schweiz Ausgangslage Der BSC-Einführungspfad Konzeptionsphase

Die Balanced Scorecard kommt!

Veröffentlicht auf CFOworld.de (http://www.cfoworld.de) Startseite > Die Balanced Scorecard kommt! Die Balanced Scorecard kommt! Von salexander Erstellt 30.11.2009-14:53 Autor: Sascha Alexander Dachzeile:

Veröffentlicht auf CFOworld.de (http://www.cfoworld.de) Startseite > Die Balanced Scorecard kommt! Die Balanced Scorecard kommt! Von salexander Erstellt 30.11.2009-14:53 Autor: Sascha Alexander Dachzeile:

B_Die Bilanzanalyse. ikon VerlagsGesmbH 15 Mag. Habison, Mag. a Merstallinger

EBC*L Stufe A Modul 1 Bilanzanalyse B_Die Bilanzanalyse Als Grundlage für die Berechnung der Kennzahlen in den folgenden Themenbereichen dienen, wie gesagt, Bilanz und GuV-Rechnung. Beide werden hier aus

EBC*L Stufe A Modul 1 Bilanzanalyse B_Die Bilanzanalyse Als Grundlage für die Berechnung der Kennzahlen in den folgenden Themenbereichen dienen, wie gesagt, Bilanz und GuV-Rechnung. Beide werden hier aus

Strategische Entwicklungsprozesse - Chance oder Fesselung von Hochschulen? Prof. Dr. Gerd Schweizer 1

Strategische Entwicklungsprozesse - Chance oder Fesselung von Hochschulen? Prof. Dr. Gerd Schweizer 1 Kritische Erfolgsfaktoren: Was sollen wir denn noch Zusätzliches machen? Nur Erfolge motivieren schnelle

Strategische Entwicklungsprozesse - Chance oder Fesselung von Hochschulen? Prof. Dr. Gerd Schweizer 1 Kritische Erfolgsfaktoren: Was sollen wir denn noch Zusätzliches machen? Nur Erfolge motivieren schnelle

2 Rentabilität. Ziele dieses Kapitels

Rentabilität EBDL - Kennzahlen 2 Rentabilität Ziele dieses Kapitels Den Begriff Rentabilität verstehen und definieren können Eigenkapital-, Gesamtkapital- und Umsatzrentabilität berechnen und interpretieren

Rentabilität EBDL - Kennzahlen 2 Rentabilität Ziele dieses Kapitels Den Begriff Rentabilität verstehen und definieren können Eigenkapital-, Gesamtkapital- und Umsatzrentabilität berechnen und interpretieren

Ministerium für Kultus, Jugend und Sport Baden-Württemberg

Ministerium für Kultus, Jugend und Sport Baden-Württemberg Schulversuch 41-6623.3-04-00/77 vom 5. Juli 2005 Lehrplan für das Berufskolleg Kaufmännisches Berufskolleg in Teilzeitform - besonderer Bildungsgang

Ministerium für Kultus, Jugend und Sport Baden-Württemberg Schulversuch 41-6623.3-04-00/77 vom 5. Juli 2005 Lehrplan für das Berufskolleg Kaufmännisches Berufskolleg in Teilzeitform - besonderer Bildungsgang

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Diplomprüfungsfragen ABWL Strategisches Management

Otto-Friedrich-Universität Bamberg Univ.- Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre: Unternehmensführung & Controlling www.professorwbecker.de Diplomprüfungsfragen

Otto-Friedrich-Universität Bamberg Univ.- Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre: Unternehmensführung & Controlling www.professorwbecker.de Diplomprüfungsfragen

Begriffe des Rechnungswesens

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Abschlussveranstaltung Europa Campus Lernen und Arbeiten in Netzwerken. Matthias Piontek / Erfurt, 11. November 2014

Abschlussveranstaltung Europa Campus Lernen und Arbeiten in Netzwerken Matthias Piontek / Erfurt, 11. November 2014 Thema am 23. und 24. Oktober Unternehmensstrategien und -strukturen Strategische Unternehmensführung

Abschlussveranstaltung Europa Campus Lernen und Arbeiten in Netzwerken Matthias Piontek / Erfurt, 11. November 2014 Thema am 23. und 24. Oktober Unternehmensstrategien und -strukturen Strategische Unternehmensführung

V. JAHRGANG. Kennzahlen als Controllinginstrument

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

Quelle: Heinz Siebenbrock / Hans Zeilinger, Kernpunkte der Betriebswirtschaft, 4. Aufl., Münster 2015

Bilanzkennzahlen Quelle: Heinz Siebenbrock / Hans Zeilinger, Kernpunkte der Betriebswirtschaft, 4. Aufl., Münster 2015 1. Liquiditätskennzahlen Unter Liquidität versteht man die Zahlungsbereitschaft eines

Bilanzkennzahlen Quelle: Heinz Siebenbrock / Hans Zeilinger, Kernpunkte der Betriebswirtschaft, 4. Aufl., Münster 2015 1. Liquiditätskennzahlen Unter Liquidität versteht man die Zahlungsbereitschaft eines

DI Franz Gober, MBA Wirkungsvolle Unternehmenssteuerung für KMU Die Geschäftsentwicklung immer und überall im Griff consultingteam.at webbsc.

DI Franz Gober, MBA Wirkungsvolle Unternehmenssteuerung für KMU Die Geschäftsentwicklung immer und überall im Griff consultingteam.at webbsc.at WUNSCHKONZERT Ausgangslage kleines Unternehmen: Wie überblicke

DI Franz Gober, MBA Wirkungsvolle Unternehmenssteuerung für KMU Die Geschäftsentwicklung immer und überall im Griff consultingteam.at webbsc.at WUNSCHKONZERT Ausgangslage kleines Unternehmen: Wie überblicke

Information. Informationsfunktion des Controlling

sfunktion des Controlling Das Berichtswesen ist neben der Planung das zweite Herzstück der klassischen Controlling-Arbeit. Es fungiert als zentrales Instrument der Kommunikation. Gestaltungsmöglichkeit

sfunktion des Controlling Das Berichtswesen ist neben der Planung das zweite Herzstück der klassischen Controlling-Arbeit. Es fungiert als zentrales Instrument der Kommunikation. Gestaltungsmöglichkeit

FINANZIELLE UND NICHT- FINANZIELLE ERFOLGSKENNZAHLEN

FINANZIELLE UND NICHT- FINANZIELLE ERFOLGSKENNZAHLEN 1. ERFA-Tagung für NPO-Finanzverantwortliche 28.10.2015, SPZ Nottwil Rautenstrauch, Thomas, Prof. Dr. Agenda 1. Motivation zur Erfolgsmessung 2. Konzepte

FINANZIELLE UND NICHT- FINANZIELLE ERFOLGSKENNZAHLEN 1. ERFA-Tagung für NPO-Finanzverantwortliche 28.10.2015, SPZ Nottwil Rautenstrauch, Thomas, Prof. Dr. Agenda 1. Motivation zur Erfolgsmessung 2. Konzepte

Auf folgende Fragen muss Ihr Finanzplan auf jeden Fall Antwort geben:

4 Finanzplanung Ziel der Finanzplanung ist es, die im Business Plan formulierten Ziele in Zahlen umzusetzen, indem künftige Einnahmen, Ausgaben und der Gewinn berechnet werden. Eine umfassende Finanzplanung

4 Finanzplanung Ziel der Finanzplanung ist es, die im Business Plan formulierten Ziele in Zahlen umzusetzen, indem künftige Einnahmen, Ausgaben und der Gewinn berechnet werden. Eine umfassende Finanzplanung

Unternehmensplanung Jahresbudget 2012 / 2013

Unternehmensplanung Jahresbudget 2012 / 2013 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-4060 Leonding Tel.: +43 (732) 672 492 April 2012 Fax: +43 (732) 676 510 Mag.

Unternehmensplanung Jahresbudget 2012 / 2013 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-4060 Leonding Tel.: +43 (732) 672 492 April 2012 Fax: +43 (732) 676 510 Mag.

Angebot MS KMU-Dienste Kurzbeschreibung Bedürfnisse des Kunden Dienstleistungen MS KMU-Dienste

September 2015 / 1 1. Beratung Management- Systeme Prozess-Management Identifizieren, Gestalten, Dokumentieren, Implementieren, Steuern und Verbessern der Geschäftsprozesse Klarheit über eigene Prozesse

September 2015 / 1 1. Beratung Management- Systeme Prozess-Management Identifizieren, Gestalten, Dokumentieren, Implementieren, Steuern und Verbessern der Geschäftsprozesse Klarheit über eigene Prozesse

JAK-Unternehmensberatung. Logistikcontrolling Firma Karl Achenbach GmbH & Co. KG 18.04.2007 Dipl.-Kfm. Stefan Austgen

Logistikcontrolling Firma Karl Achenbach GmbH & Co. KG 18.04.2007 Dipl.-Kfm. Stefan Austgen Agenda Logistik-Begriff Controlling-Begriff Logistikcontrolling Instrumente des LC Strategisch Operativ Praxisbeispiel

Logistikcontrolling Firma Karl Achenbach GmbH & Co. KG 18.04.2007 Dipl.-Kfm. Stefan Austgen Agenda Logistik-Begriff Controlling-Begriff Logistikcontrolling Instrumente des LC Strategisch Operativ Praxisbeispiel

«Wettbewerb und Kooperation Ein Spannungsfeld mit Chancen und Risiken»

«Wettbewerb und Kooperation Ein Spannungsfeld mit Chancen und Risiken» Warum die Führung einer Universität anders ist Dipl. Ing. ETH Stefan Schnyder Verwaltungsdirektor/Direktor Finanzen und Controlling,

«Wettbewerb und Kooperation Ein Spannungsfeld mit Chancen und Risiken» Warum die Führung einer Universität anders ist Dipl. Ing. ETH Stefan Schnyder Verwaltungsdirektor/Direktor Finanzen und Controlling,

Entwicklung eines Data Warehouse-gestützten Kennzahlensystems für den Bereich Finanzen, Planung und Controlling im Universitätsklinikum

Hochschule für Technik, Wirtschaft und Kultur Leipzig (FH) Fachbereich Wirtschaftswissenschaften Vertiefungsrichtung Wirtschaftsinformatik Prof. Dr. K. Kruczynski Prof. Dr. W. Brecht Universitätsklinikum

Hochschule für Technik, Wirtschaft und Kultur Leipzig (FH) Fachbereich Wirtschaftswissenschaften Vertiefungsrichtung Wirtschaftsinformatik Prof. Dr. K. Kruczynski Prof. Dr. W. Brecht Universitätsklinikum

BILANZ + ERFOLGSANALYSE

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

Inhalt. Vorwort 6. Stichwortverzeichnis 125

5 Inhalt Vorwort 6 Controlling die Grundlagen 7 Die Inhalte des Controlling-Systems 7 Operatives Controlling 9 Auf welche operativen Ziele sollte geachtet werden? 12 Strategisches Controlling 14 Die wichtigsten

5 Inhalt Vorwort 6 Controlling die Grundlagen 7 Die Inhalte des Controlling-Systems 7 Operatives Controlling 9 Auf welche operativen Ziele sollte geachtet werden? 12 Strategisches Controlling 14 Die wichtigsten

Controlling im Mittelstand

Controlling im Mittelstand Mag. Johann Madreiter nachhaltigmehrwert e.u. Unternehmensberatung und Training 2 Controlling im Mittelstand Controlling im Mittelstand und Kleinunternehmen? Ein auf die Unternehmensgröße

Controlling im Mittelstand Mag. Johann Madreiter nachhaltigmehrwert e.u. Unternehmensberatung und Training 2 Controlling im Mittelstand Controlling im Mittelstand und Kleinunternehmen? Ein auf die Unternehmensgröße

Alternative Definitionen des strategischen Managements

Alternative Definitionen des strategischen Managements Strategisches Management beinhaltet das Verständnis der strategisches Position eines Unternehmens, strategische Wahlmöglichkeiten für die Zukunft

Alternative Definitionen des strategischen Managements Strategisches Management beinhaltet das Verständnis der strategisches Position eines Unternehmens, strategische Wahlmöglichkeiten für die Zukunft

Eigenkapitalrentabilität

Eigenkapitalrentabilität Die Kennzahl Eigenkapitalrentabilität wird auch als Unternehmerrentabilität oder Eigenkapitalrendite bezeichnet. Sie ergibt sich aus dem Verhältnis von Gewinn (Jahresüberschuss)

Eigenkapitalrentabilität Die Kennzahl Eigenkapitalrentabilität wird auch als Unternehmerrentabilität oder Eigenkapitalrendite bezeichnet. Sie ergibt sich aus dem Verhältnis von Gewinn (Jahresüberschuss)

Finanzielle Vorteile durch Qualitätsmanagement

Finanzielle Vorteile durch Qualitätsmanagement Vorstellung der ÖNORM ISO 10014:2006 Dienstag, 15. Januar 2008 DGQ-Regionalkreis Darmstadt Referent: Jörg Stottrop MBA Unternehmensberatung Stottrop, Köln

Finanzielle Vorteile durch Qualitätsmanagement Vorstellung der ÖNORM ISO 10014:2006 Dienstag, 15. Januar 2008 DGQ-Regionalkreis Darmstadt Referent: Jörg Stottrop MBA Unternehmensberatung Stottrop, Köln

Inhalt. Leitfragenkatalog... XVII. 1 Analyse der internen Unternehmensressourcen...1

Leitfragenkatalog.... XVII 1 Analyse der internen Unternehmensressourcen...1 1.1 ABC-Analyse....2 1.1.1 Zielsetzung und Anwendungsgebiet....2 1.1.2 Beschreibung....2 1.1.3 Voraussetzungen und notwendiger

Leitfragenkatalog.... XVII 1 Analyse der internen Unternehmensressourcen...1 1.1 ABC-Analyse....2 1.1.1 Zielsetzung und Anwendungsgebiet....2 1.1.2 Beschreibung....2 1.1.3 Voraussetzungen und notwendiger

Semester: -- Workload: 150 h ECTS Punkte: 5

Modulbezeichnung: Modulnummer: MWSH Strategisches Hotelmanagement Semester: -- Dauer: Minimaldauer 1 Semester Modultyp: Wahlpflicht Regulär angeboten im: WS, SS Workload: 150 h ECTS Punkte: 5 Zugangsvoraussetzungen:

Modulbezeichnung: Modulnummer: MWSH Strategisches Hotelmanagement Semester: -- Dauer: Minimaldauer 1 Semester Modultyp: Wahlpflicht Regulär angeboten im: WS, SS Workload: 150 h ECTS Punkte: 5 Zugangsvoraussetzungen:

Aussagekräftige Finanzkennzahlen über Leistungserbringer. Schweiz. Gesellschaft für Medizincontrolling Bern, 16. Oktober 2014

Aussagekräftige Finanzkennzahlen über Leistungserbringer Schweiz. Gesellschaft für Medizincontrolling Bern, 16. Oktober 2014 Inhalt Aussagekräftige Finanzkennzahlen über Leistungserbringer Warum Finanzkennzahlen?

Aussagekräftige Finanzkennzahlen über Leistungserbringer Schweiz. Gesellschaft für Medizincontrolling Bern, 16. Oktober 2014 Inhalt Aussagekräftige Finanzkennzahlen über Leistungserbringer Warum Finanzkennzahlen?

DIE BESTEN STRATEGIETOOLS IN DER PRAXIS

Kerth/Asum/Stich DIE BESTEN STRATEGIETOOLS IN DER PRAXIS Welche Werkzeuge brauche ich wann? Wie wende ich sie an? Wo liegen die Grenzen? 5., erweiterte Auflage Inhalt Leitfragenkatalog XVII 1.4.2 1.4.3

Kerth/Asum/Stich DIE BESTEN STRATEGIETOOLS IN DER PRAXIS Welche Werkzeuge brauche ich wann? Wie wende ich sie an? Wo liegen die Grenzen? 5., erweiterte Auflage Inhalt Leitfragenkatalog XVII 1.4.2 1.4.3

GRUNDZÜGE DER UNTERNEHMENS- ORGANISATION

GRUNDZÜGE DER UNTERNEHMENS- ORGANISATION ABWL Stefan GRBENIC 12/2013 Nr.: 160 GRUNDZÜGE DER UNTER- NEHMENSORGANISATION (ABWL) MMag. Dr. Stefan Grbenic, StB, CVA Stand 1.12.2013 Es wird darauf verwiesen,

GRUNDZÜGE DER UNTERNEHMENS- ORGANISATION ABWL Stefan GRBENIC 12/2013 Nr.: 160 GRUNDZÜGE DER UNTER- NEHMENSORGANISATION (ABWL) MMag. Dr. Stefan Grbenic, StB, CVA Stand 1.12.2013 Es wird darauf verwiesen,

DaimlerChrysler AG Mercedes-Benz Trucks - Achsen - Ganzheitliche Strategie-/Bereichsentwicklung in der Instandhaltung

DaimlerChrysler AG Mercedes-Benz Trucks - Achsen - Ganzheitliche Strategie-/Bereichsentwicklung in der Instandhaltung DaimlerChrysler Konzern Mercedes Car Group Chrysler Car Group DaimlerChrysler Nutzfahrzeuge

DaimlerChrysler AG Mercedes-Benz Trucks - Achsen - Ganzheitliche Strategie-/Bereichsentwicklung in der Instandhaltung DaimlerChrysler Konzern Mercedes Car Group Chrysler Car Group DaimlerChrysler Nutzfahrzeuge

Unterstützende Beratung durch b#1 Einheitspreiskataloge. Autor: Maurice Kudzus

Unterstützende Beratung durch b#1 Einheitspreiskataloge Autor: Maurice Kudzus 1 Agenda 1 Strategiepyramide b#1 2 Erfahrungen und Referenzen 3 Projektaufbau 4 Meilensteine 5 Ziele 2 Strategiepyramide b#1

Unterstützende Beratung durch b#1 Einheitspreiskataloge Autor: Maurice Kudzus 1 Agenda 1 Strategiepyramide b#1 2 Erfahrungen und Referenzen 3 Projektaufbau 4 Meilensteine 5 Ziele 2 Strategiepyramide b#1

Marketing-Controlling

Marketing-Controlling Systeme und Methoden für mehr Markt- und Unternehmenserfolg von Prof. Dr. Jörg Link Lehrstuhl für Controlling und Organisation an der Universität Kassel und Prof. Dr. ChristophWeiser

Marketing-Controlling Systeme und Methoden für mehr Markt- und Unternehmenserfolg von Prof. Dr. Jörg Link Lehrstuhl für Controlling und Organisation an der Universität Kassel und Prof. Dr. ChristophWeiser

1. Einleitung. 2. Executive Summary. Controlling-Studie

1. Einleitung Controlling hat in kleinen und mittleren Unternehmen in den letzten Jahren erheblich an Bedeutung gewonnen. Gerade in der aktuellen Wirtschafts- und Finanzkrise sind Unternehmen gehalten,

1. Einleitung Controlling hat in kleinen und mittleren Unternehmen in den letzten Jahren erheblich an Bedeutung gewonnen. Gerade in der aktuellen Wirtschafts- und Finanzkrise sind Unternehmen gehalten,

A-6600 Reutte - Tränkeweg 18 Phone/Fax: +43 (5672) 64704 - e-mail: g.lovrecki.cat@tnr.at. Ziele: Marktziele Finanzziele Organisationsziele.

64704 - e-mail: g.lovrecki.cat@tnr.at. Ziele: Marktziele Finanzziele Organisationsziele.") Berichten mit Kennzahlen Universitätslehrgang Controlling Berichtswesen und Managementinformationssystem SS 2008 A-6600 Reutte - Tränkeweg 18 Phone/Fax: +43 (5672) 64704 - e-mail: g.lovrecki.cat@tnr.at

Berichten mit Kennzahlen Universitätslehrgang Controlling Berichtswesen und Managementinformationssystem SS 2008 A-6600 Reutte - Tränkeweg 18 Phone/Fax: +43 (5672) 64704 - e-mail: g.lovrecki.cat@tnr.at

Definition der Kennzahlen

Definition der Kennzahlen Quelle: Österreichische Nationalbank: http://www.oenb.at/de/stat_melders/datenangebot/realwirtschaft/ jahresabschlusskennzahlen/definition_der_kennzahlen_.jsp (Stand 07.11.2008)

Definition der Kennzahlen Quelle: Österreichische Nationalbank: http://www.oenb.at/de/stat_melders/datenangebot/realwirtschaft/ jahresabschlusskennzahlen/definition_der_kennzahlen_.jsp (Stand 07.11.2008)

Steuerung der Unternehmensleistung

Allgemeine Betriebswirtschaftslehre und Innovation - Band 6 ABWL & Innovation Prof. Dr. Dr. h.c. Ulrich Wehrlin (Hrsg.) Steuerung der Unternehmensleistung Unternehmensziele entwickeln, messen und steuern

Allgemeine Betriebswirtschaftslehre und Innovation - Band 6 ABWL & Innovation Prof. Dr. Dr. h.c. Ulrich Wehrlin (Hrsg.) Steuerung der Unternehmensleistung Unternehmensziele entwickeln, messen und steuern

STRATEGISCHES MANAGEMENT

STRATEGISCHES MANAGEMENT VISIONEN ENTWICKELN STRATEGIEN UMSETZEN ERFOLGSPOTENTIALE AUFBAUEN Roman Lombriser Peter A. Abplanalp Versus Zürich Inhaltsverzeichnis Kapitel 1 Konzept des Strategischen Managements

STRATEGISCHES MANAGEMENT VISIONEN ENTWICKELN STRATEGIEN UMSETZEN ERFOLGSPOTENTIALE AUFBAUEN Roman Lombriser Peter A. Abplanalp Versus Zürich Inhaltsverzeichnis Kapitel 1 Konzept des Strategischen Managements

Die Vision und Strategie bilden die Basis für eine erfolgreiche

Qualitätssicherung mit generischem Leitfaden Der praxisgeprüfte Qualitätsmanagement Leitfaden zeigt den Weg zur Qualitätssicherung in KMU s. Von Ackermann Jörg Das Management von vielen klein- und mittelgrossen

Qualitätssicherung mit generischem Leitfaden Der praxisgeprüfte Qualitätsmanagement Leitfaden zeigt den Weg zur Qualitätssicherung in KMU s. Von Ackermann Jörg Das Management von vielen klein- und mittelgrossen

UNTERNEHMENSZIELE UND KENNZAHLEN

BEREICH UNTERNEHMENSZIELE UND KENNZAHLEN Groblernziele EBC*L STUFE A Lernzielkatalog Die wichtigsten Ziele des Unternehmens erläutern Kennzahlen, die diesen Unternehmenszielen entsprechen, erläutern und

BEREICH UNTERNEHMENSZIELE UND KENNZAHLEN Groblernziele EBC*L STUFE A Lernzielkatalog Die wichtigsten Ziele des Unternehmens erläutern Kennzahlen, die diesen Unternehmenszielen entsprechen, erläutern und

Secure Mobile Computing. RoSI Return on Security Invest. Wie rechnet sich IT-Security?

Secure Mobile Computing RoSI Return on Security Invest Wie rechnet sich IT-Security? Dr. Christoph Schog Line Security Officer (LSO) christoph.schog@t-systems.com Seite 2 Gliederung Was ist RoSI? Warum

Secure Mobile Computing RoSI Return on Security Invest Wie rechnet sich IT-Security? Dr. Christoph Schog Line Security Officer (LSO) christoph.schog@t-systems.com Seite 2 Gliederung Was ist RoSI? Warum

Handout: Kennzahlen. Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen:

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Einführung. RENTAS, Kruppstraße 82-100, 45145 Essen. www.rentas-ts.de Seite 2

White Paper Einführung Wir sollten uns mehr mit der zukünftigen Entwicklung unseres Unternehmens beschäftigen. Welcher insbesondere mittelständische Unternehmer denkt nicht immer wieder über den Einsatz

White Paper Einführung Wir sollten uns mehr mit der zukünftigen Entwicklung unseres Unternehmens beschäftigen. Welcher insbesondere mittelständische Unternehmer denkt nicht immer wieder über den Einsatz

Aufgaben des strategischen Controlling

Aufgaben des strategischen Controlling -Informationsfunktion -Bereitstellung von Methodenwissen -Führungsfunktion -Koordinationsfunktion -Anstoß- und Veränderungsfunktion Im Zentrum des operativen Controlling

Aufgaben des strategischen Controlling -Informationsfunktion -Bereitstellung von Methodenwissen -Führungsfunktion -Koordinationsfunktion -Anstoß- und Veränderungsfunktion Im Zentrum des operativen Controlling

Kennzahlenübersicht. für die Unternehmung. Likörfabrik GmbH Bremerstr. 27. 10117 Berlin. zum 31.12.2003

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Die 100 wichtigsten Finanzkennzahlen

Die 100 wichtigsten Finanzkennzahlen Vorwort der Autoren Liebe Leser, die Verwendung und Interpretation von Kennzahlen gewinnt im täglichen Wirtschaftsleben zunehmend an Bedeutung. Investoren oder Kreditgeber

Die 100 wichtigsten Finanzkennzahlen Vorwort der Autoren Liebe Leser, die Verwendung und Interpretation von Kennzahlen gewinnt im täglichen Wirtschaftsleben zunehmend an Bedeutung. Investoren oder Kreditgeber

Business IT Alignment

Hochschule für angewandte Wissenschaften Würzburg-Schweinfurt Fakultät Informatik und Wirtschaftsinformatik Prof. Dr. Kristin Weber Business IT Alignment Dr. Christian Mayerl Senior Management Consultant,

Hochschule für angewandte Wissenschaften Würzburg-Schweinfurt Fakultät Informatik und Wirtschaftsinformatik Prof. Dr. Kristin Weber Business IT Alignment Dr. Christian Mayerl Senior Management Consultant,

Inhaltsverzeichnis. Vorwort... Abkürzungsverzeichnis... XV. 1 Marketing und Controlling Säulen moderner Unternehmensführung.. 1

IX Vorwort..................................................................... V Abkürzungsverzeichnis...................................................... XV 1 Marketing und Controlling Säulen moderner

IX Vorwort..................................................................... V Abkürzungsverzeichnis...................................................... XV 1 Marketing und Controlling Säulen moderner

1. Geschäftsidee. Beschreibt eure Geschäftsidee. Wie soll eure künftige Firma heißen? Welche Rechtsform soll eure künftige Firma haben und warum?

1. Geschäftsidee Beschreibt eure Geschäftsidee Wie soll eure künftige Firma heißen? Welche Rechtsform soll eure künftige Firma haben und warum? Wo soll der Sitz eurer Firma sein? - 1 - 2. Produkt / Dienstleistung

1. Geschäftsidee Beschreibt eure Geschäftsidee Wie soll eure künftige Firma heißen? Welche Rechtsform soll eure künftige Firma haben und warum? Wo soll der Sitz eurer Firma sein? - 1 - 2. Produkt / Dienstleistung

Management-Tools der Zukunft... ...in Werkstätten für Menschen mit Behinderungen. Management in der WfbM

Management-Tools der Zukunft......in Werkstätten für Menschen mit Behinderungen Markt heute und morgen Strategie + Controlling Benchmarking Marketing Markt von morgen Mensch Politik Arbeit Mensch: Lebenskonzepte

Management-Tools der Zukunft......in Werkstätten für Menschen mit Behinderungen Markt heute und morgen Strategie + Controlling Benchmarking Marketing Markt von morgen Mensch Politik Arbeit Mensch: Lebenskonzepte

7 Business-Planning und die finanziellen Rahmenbedingungen

7 Business-Planning und die finanzielle Rahmenbedingungen 1 7 Business-Planning und die finanziellen Rahmenbedingungen 7.1 Der Business-Plan 2 Business-Plan? Was ist das? Schriftliche Strukturierung der

7 Business-Planning und die finanzielle Rahmenbedingungen 1 7 Business-Planning und die finanziellen Rahmenbedingungen 7.1 Der Business-Plan 2 Business-Plan? Was ist das? Schriftliche Strukturierung der

Social Investments und Venture Philanthropy. Transparenz als Kriterium für soziale Investoren

Social Investments und Venture Philanthropy Transparenz als Kriterium für soziale Investoren Ein interessantes Thema für das Fundraising? Soziale Investitionen durch reiche Menschen sind ein aktuell diskutiertes

Social Investments und Venture Philanthropy Transparenz als Kriterium für soziale Investoren Ein interessantes Thema für das Fundraising? Soziale Investitionen durch reiche Menschen sind ein aktuell diskutiertes

Formelsammlung zu Investition und Finanzierung. Jan Henning

Formelsammlung zu Investition und Finanzierung Jan Henning 2. Mai 2003 Vorwort Diese Formelsammlung soll beim Lernen helfen, sie basiert jedoch auf meinen persönlichen Aufzeichnungen aus der Vorlesung

Formelsammlung zu Investition und Finanzierung Jan Henning 2. Mai 2003 Vorwort Diese Formelsammlung soll beim Lernen helfen, sie basiert jedoch auf meinen persönlichen Aufzeichnungen aus der Vorlesung

Motive für die Änderung der Rechtsform bei der Aufgabenerfüllung der öffentlichen Verwaltung können sein:

1 3 - Lösungsvorschlag Klausur 2, Lösungsskizze Aufgabe 1: Motive für die Änderung der Rechtsform bei der Aufgabenerfüllung der öffentlichen Verwaltung können sein: 1. Mehr Wirtschaftlichkeit: Von eigenständigen

1 3 - Lösungsvorschlag Klausur 2, Lösungsskizze Aufgabe 1: Motive für die Änderung der Rechtsform bei der Aufgabenerfüllung der öffentlichen Verwaltung können sein: 1. Mehr Wirtschaftlichkeit: Von eigenständigen

Messung und Bewertung der Flexibilität im Rahmen der Balanced Scorecard

Messung und Bewertung der Flexibilität im Rahmen der Balanced Scorecard Freie wissenschaftliche Arbeit zur Erlangung des akademischen Grades Diplom-Kaufmann an der Wirtschafts- und Sozialwissenschaftlichen

Messung und Bewertung der Flexibilität im Rahmen der Balanced Scorecard Freie wissenschaftliche Arbeit zur Erlangung des akademischen Grades Diplom-Kaufmann an der Wirtschafts- und Sozialwissenschaftlichen

Jahresabschlussbasierte Konkurrenzanalyse

- Jahresabschlussbasierte Konkurrenzanalyse 3. Forum Rechnungswesen und Controlling (FH Trier, 26.10.07) Seite 1 jahresabschlussbasierte Konkurrenzanalyse Gliederung Einleitung / Begriffserläuterung Ziele

- Jahresabschlussbasierte Konkurrenzanalyse 3. Forum Rechnungswesen und Controlling (FH Trier, 26.10.07) Seite 1 jahresabschlussbasierte Konkurrenzanalyse Gliederung Einleitung / Begriffserläuterung Ziele

Controlling in kleinen und mittleren Unternehmen

---------------'- Controlling in kleinen und mittleren Unternehmen Ein Handbuch mit Auswertungen auf Basis der Finanzbuchhaltung Von Dipl.-Kfm. Christian Klett Dipl.-Kfm. StB Michael Pivernetz 4., vollständig

---------------'- Controlling in kleinen und mittleren Unternehmen Ein Handbuch mit Auswertungen auf Basis der Finanzbuchhaltung Von Dipl.-Kfm. Christian Klett Dipl.-Kfm. StB Michael Pivernetz 4., vollständig

PCC Consulting GmbH. Die Spezialisten für Controlling. financemanager. Finanz- und Liquiditätsmanagement

PCC Consulting GmbH Die Spezialisten für Controlling financemanager Finanz- und Liquiditätsmanagement Finanzcontrolling leicht gemacht financemanager gibt Ihnen die notwendige Transparenz über die Wirtschaftlichkeit

PCC Consulting GmbH Die Spezialisten für Controlling financemanager Finanz- und Liquiditätsmanagement Finanzcontrolling leicht gemacht financemanager gibt Ihnen die notwendige Transparenz über die Wirtschaftlichkeit

Strategieentwicklung in Sozialinstitutionen

Strategieentwicklung in Sozialinstitutionen Ein Leitfaden für die Praxis Rudolf Bätscher Johannes Ermatinger Versus Zürich Informationen über Bücher aus dem Versus Verlag finden Sie unter http://www.versus.ch

Strategieentwicklung in Sozialinstitutionen Ein Leitfaden für die Praxis Rudolf Bätscher Johannes Ermatinger Versus Zürich Informationen über Bücher aus dem Versus Verlag finden Sie unter http://www.versus.ch

Zusammenfassung strategisches Management

Zusammenfassung strategisches Management Horizonte der Unternehmensführung Produkt / Markt Matrix nach Ansoff Gegenwärtige Märkte Neue Märkte Gegenwärtige Produkte Marktdurchdringung Ausschöpfung des Marktes

Zusammenfassung strategisches Management Horizonte der Unternehmensführung Produkt / Markt Matrix nach Ansoff Gegenwärtige Märkte Neue Märkte Gegenwärtige Produkte Marktdurchdringung Ausschöpfung des Marktes

CSR-Preis der Bundesregierung: Erfahrungen Erkenntnisse Erwartungen Praxis-Tag 2013

CSR-Preis der Bundesregierung: Erfahrungen Erkenntnisse Erwartungen Praxis-Tag 2013 Workshop 4: Umwelt Praxisbeispiel ÖPNV BVG Gelb wird grüner Berliner Verkehrsbetriebe (BVG) V-GE Die BVG bewegt Berlin

CSR-Preis der Bundesregierung: Erfahrungen Erkenntnisse Erwartungen Praxis-Tag 2013 Workshop 4: Umwelt Praxisbeispiel ÖPNV BVG Gelb wird grüner Berliner Verkehrsbetriebe (BVG) V-GE Die BVG bewegt Berlin

Inhaltsverzeichnis. Vorwort... 13. Kapitel 1 Hinführung zum Thema... 17. Kapitel 2 Excel-Praxis für Controller... 33

Inhaltsverzeichnis Vorwort.................................................. 13 Kapitel 1 Hinführung zum Thema..................................... 17 1.1 Controlling und Controller.......................................

Inhaltsverzeichnis Vorwort.................................................. 13 Kapitel 1 Hinführung zum Thema..................................... 17 1.1 Controlling und Controller.......................................

Forschungsprojekt. Eine Person. Mehrere Personen. 2. In Bezug auf Frage 1: Ist dies/sind dies? (Mehrfachantworten möglich) der Geschäftsführer

der Geschäftsführer") Fragebogen Forschungsprojekt Sehr geehrte Damen und Herren, vielen Dank, dass Sie sich 15 Minuten Zeit zum Ausfüllen des vorliegenden Fragebogens nehmen. Die Befragung ist anonym. Alle von Ihnen angegebenen

Fragebogen Forschungsprojekt Sehr geehrte Damen und Herren, vielen Dank, dass Sie sich 15 Minuten Zeit zum Ausfüllen des vorliegenden Fragebogens nehmen. Die Befragung ist anonym. Alle von Ihnen angegebenen

2. Vermögensstruktur Anlagevermögen in % des Gesamtvermögens Umlaufvermögen in % des Gesamtvermögens Lagerintensität Forderungsintensität Liquidität

Bilanzkennzahlen 1. Finanzierungsstruktur Eigenkapitalquote Risikokapitalquote Fremdkapitalquote Bankenverschuldung Verschuldungsquote Bilanzkurs 2. Vermögensstruktur Anlagevermögen in % des Gesamtvermögens

Bilanzkennzahlen 1. Finanzierungsstruktur Eigenkapitalquote Risikokapitalquote Fremdkapitalquote Bankenverschuldung Verschuldungsquote Bilanzkurs 2. Vermögensstruktur Anlagevermögen in % des Gesamtvermögens

Online- Tutorium. Aufgaben zum Themenfeld: Betrieblicher Umsatzprozess 01.10.2013. Diedrich

Online- Tutorium Aufgaben zum Themenfeld: Betrieblicher Umsatzprozess 01.10.2013 Aufgabe 1: Die NachwuchswissenschaEler Dr. Sheldon Cooper, Dr. Leonard Hofstadter, Dr. Rajesh Koothrappali und Howard Wolowitz

Online- Tutorium Aufgaben zum Themenfeld: Betrieblicher Umsatzprozess 01.10.2013 Aufgabe 1: Die NachwuchswissenschaEler Dr. Sheldon Cooper, Dr. Leonard Hofstadter, Dr. Rajesh Koothrappali und Howard Wolowitz