Kapitel 9. Geld und Geldpolitik

|

|

|

- Daniel Esser

- vor 6 Jahren

- Abrufe

Transkript

1 Kapitel 9 Geld und Geldpolitik

2 Geldangebot und Geldpolitik 9.1 Einführung 9.2 Geld: was ist Geld? Wer produziert es? 9.3 Kurzfristiges Gleichgewicht am Geldmarkt 9.4 Geldpolitik in der Praxis 9.5 Finanzinstitutionen und monetäre Steuerung

3 Einführung Bisher Neutralität des Geldes Aber: was ist Geld? Wer produziert es? Wie geschieht das? Geld wird von Geschäftsbanken und Zentralbank angeboten Geschäftsbanken bieten größeren Teil an, ZB soll gesamtes Geldangebot kontrollieren Ziele der ZB und wie diese erreicht werden Steuerung der Geldmenge, wenn Großteil von GB geschaffen Wie sichert die ZB die Integrität des Bankensystems unter dessen inhärenter Fragilität?

4 Einführung Hauptziel: Niedrige und stabile Inflationsrate Aus Kapitel 8: In der langen Frist durch niedriges Geldmengenwachstum! Kurz- und mittelfristig nicht so eindeutig Daher kurz- und mittefristig: Zwischenziele Wachstumsrate der Geldbasis Geldmarktzinssätze: kurz- und längerfristig Wechselkurse Probleme der indirekten Kontrolle über Kosten der Bankreserven: Inflationstargeting

5 Geld: Was ist Geld? Wer produziert es? Gelddefinitionen Gütergeld Papiergeld Buchgeld Plastikgeld E-Geld Eine enge Definition M1 = Bargeld + Sichteinlagen bei Banken Breitere Abgrenzungen (EZB seit 2006) M2 = M1 + Termineinlagen bis 2 Jahre + Spareinlagen mit gesetzlicher Kündigungsfrist M3 = M2 + Repogeschäfte, Geldmarktfondsanteile, Geldmarktpapiere M0 = Bargeld + Einlagen der Geschäftsbanken bei Zentralbank

6 Table 9.01 Geld in drei Ländern und in der Euro-Zone Currency M0 M1 M2 M3 UK bn %GDP Euro-zone bn %GDP USA $ bn %GDP Poland Zl bn %GDP Note: Currency in the UK and in Poland: The US no longer publishes M3. Source: IMF, Central banks' bulletins

7 Geld: Was ist Geld? Wer produziert es? Die Geldmacher: Zentralbank (ZB) und Geschäftsbanken (GB) Münzen und Banknoten (gibt ZB aus) nur geringer Teil von M1-M3 Modernes Geld Kreation privater Institutionen Private Geldschöpfung unter staatlicher Kontrolle

8 Geld: Was ist Geld? Wer produziert es? Zentralbank = öffentliche Institution mit einem exklusiven Gesetzesauftrag die Geld- und Kreditschöpfung zu kontrollieren Zentralbank war ursprünglich Bank der Banken und Wechselclearingstelle (1668: Svenska Riksbank) ZB steuert Euro-Angebot indirekt M1, M2 oder M3 entsteht bei der Kreditgewährung von Geschäftsbanken an Nichtbanken Zentralbank schafft M3 durch Bargeldumlauf und Einlagen der Geschäftsbanken bei Zentralbank: M0 Zentralbank kontrolliert private Geldschöpfung über Bankreserven

9 Geld: Was ist Geld? Wer Geschäftsbanken produziert es? Finanzintermediation (Einlagen von Nichtbanken und Kredite an Nichtbanken) Sichteinlage: Verbindlichkeit mit kurzer Laufzeit Sichteinlagen werden als Kredite mit längerer Laufzeit verliehen (Fristentransformation) Fristentransformation ist riskant

10 Aktiva Gold, Devisen Kredite an Geschäftsbanken Forderungen gegenüber Staat Aktiva Bargeld und Einlagen bei ZB Kredite ZB Geschäftsbanken Passiva Einlagen Geschäftsbanken Banknoten bei Nichtbanken Einlagen des Staates Reinvermögen Verbindlichkeiten gegenüber ZB Einlagen der Privaten Tab. 9.2: Die Bankenbilanzen Konsolidierte Staatsund privater Nicht-Bankensektor Passiva M1? Aktiva Banknoten bei Nichtbanken Einlagen der Privaten Einlagen des Staates Realvermögen, inkl. Reinvermögen des Bankensektors Passiva Staatliche und private Schuld Reinvermögen Wertpapiere Reinvermögen

11 Geld: Was ist Geld? Wer produziert es? Geldschöpfung durch Kreditgewährung der GB an Nichtbanken Geschäftsbanken zahlen in einem Geld aus, das sie selbst nicht schaffen können: Bargeld und Einlagen bei ZB Dadurch ist private Geldschöpfung nach oben begrenzt und kann durch ZB kontrolliert werden

12 Fig Der Geldschöpfungsmultiplikator 1000 Loan 900 Loan 810 Loan etc. Reserves Reserves etc.

13 Geld: Was ist Geld? Wer produziert es? Steuerung des Geldangebots durch ZB GB halten Sichteinlagen statt Bargeld bei ZB Bankreserven = Bargeld im Banktresor + Einlage bei ZB Monetäre Basis M0 = Bargeldumlauf + Bankreserven Reservequotient (Reservesatz) rr: Anteil der Bankreserven (RR) an Einlagen der Nichtbanken D RR = rr*d

14 M3 Wachstum Euro-Gebiet

15 Country Denmark Czech Republic Deposits subject to reserve requirements Short-term (one month) liabilities Total liabilities Deposits of less than two-year maturity Compulsory reserve ratio requirement 15% 10% Euro area Deposits up to 2 years maturity 2% Hungary All deposits 5% Poland All deposits 3.5% Sweden Switzerland UK USA None None None Transaction accounts in excess of $44m 2% 10% Table 9.02 Reserve ratio requirements in selected countries

16 Fig Reserves-money stock link Reserves change in reserves Deposits change in deposits

17 Geld: Was ist Geld? Wer produziert es? Zentralbank und Geldbasis M0 M 0 BU R, BU cc M1 M 3 BU R Bargeldumlauf, cc Geldschöpfung durch Kredite d. Geschäftsbanken Bankreserven = Geld der Banken zur Abwicklung der Transaktionen untereinander und mit ZB Freiwillige vs. gesetzlich vorgeschriebene Reserven: Bargeldumlaufquote Einlagen der Geschäftsbanken bei ZB R rr D, D Sichteinlagn der Nichtbanken bei Geschäftsbanken

18 Geld: Was ist Geld? Wer produziert es? Geldschöpfungsmultiplikator M1 BU D cc M1 D D 1 cc M1 M 0 cc M1 rr D cc M1 rr 1 cc M1 M1 1 M 0 cc rr 1 cc m

19 Geld: Was ist Geld? Wer produziert es? Tab. 5.8 Empirische Werte für Bargeldquote und Geldschöpfungsmultiplikatoren M0 (in % des BIP) M2 (in % des BIP) Multiplikator M2/M0 Bargeld (in % von M2) Japan 20,2 135,6 6,7 11,0 USA 6,8 58,3 8,6 10,7 Eurozone 7,2 72,3 10,1 7,4 UK 4,6 58,3 6,7 11,0 Quelle: Burda und Wyplosz (2005 4, 2007)

20 Aktiva Gold, Devisen Kredite an Geschäftsbanken Forderungen gegenüber Staat Aktiva Bargeld und Einlagen bei ZB Kredite und Sicherstellungen ZB Geschäftsbanken Passiva Einlagen der Geschäftsbanken Banknoten bei Nichtbanken Einlagen des Staates Reinvermögen Verbindlichkeiten gegenüber ZB Einlagen der Privaten Tab. 9.2: Die Bankenbilanzen Konsolidierte Staatsund privater Nicht-Bankensektor Passiva Wo ist M0? Aktiva Banknoten bei Nichtbanken Einlagen der Privaten Einlagen des Staates Realvermögen, inkl. Reinvermögen des Bankensektors Passiva Staatliche und private Schuld Reinvermögen Reinvermögen

21 Entwicklung von EZB-M0

22 EZB-Bilanz Ausweis der EZB-Zentralbankbilanz vom 27. Juni 2008, (in Mrd. ) Quelle: ECB Monthly Bulletin, Juli 2008 Tab. 5.5 Ausweis der EZB-Zentralbankbilanz vom 1. Juli 2011, (in Mrd. ) Quelle: ECB Monthly Bulletin, Juli 2011 Soll Haben Soll Haben Gold und Devisen 344,6 Bargeldumlauf 677,4 Gold und Devisen 579,3 Bargeldumlauf 849 Kredite an den öff. Sektor 38,0 Einlagen der Geschäftsbanken 227,2 Kredite an den öff. Sektor 34,0 Einlagen der Geschäftsbanken 317 Forderungen gegen Banken und Finanzinstitutionen 483,0 Einlagen des öff. Sektors 81,4 Forderungen gegen Banken und Finanzinstitutionen 455,3 Einlagen des öff. Sektors 79,5 Sonstige Verbindlichkeiten 96,3 Sonstige Verbindlichkeiten 51,9 Übrige Aktiva 597,1 Reinvermögen 380,4 Übrige Aktiva 876,2 Reinvermögen 647 Gesamt 1.462,7 Gesamt 1.462,7 Gesamt 1.944,6 Gesamt 1.944,6

23 EURO-System-Bilanz

24

25

26 9.3 Kurzfristiges Gleichgewicht Unterscheide: am Geldmarkt Makroökonomischer Geldmarkt Interbankenmarkt (offener Markt) in ZB- Reserven Kreditzinssatz = EONIA (European Overnight Interest Average) + Risikozuschlag

27 % per annum Fig Euro-Zone Zinssätze Jan- 03 Jul- 03 Jan- 04 Jul- 04 Jan- 05 Consumer credit Corporations (less than 1m) Corporations (more than 1m) EONIA Jul- 05 Jan- 06 Jul- 06 Jan- 07 Jul- 07 Source: ECB

28 9.3.2 Geldnachfrage Nichtbanken: Haushalte und Firmen brauchen Geld um tägliche Transaktionen abwickeln zu können Um diesen Geldbedarf decken zu können, schaffen GB Geld durch Kreditgewährung Dafür brauchen sie selbst ZB-Geld von anderen Banken oder als Bankensystem von ZB Geldnachfrage der Nichtbanken M d Geldnachfrage der GB nach M0! M d = k(i) PY M0 d = (1/m) k(i) PY

29 Interbank rate Fig Geldnachfrage der Nichtbanken impliziert abgeleitete Nachfrage der Banken nach M0 D M0

30 Interbank rate Fig Angebot an M0 wird durch Zentralbank bestimmt M 0 s A D M0

31 Interbank rate Wenn die ZB auf eine Nachfrageerhöhung nicht reagiert... M 0 s Fig C A D D M0

32 Interbank rate Fig Wenn ZB den Zinssatz konstant halten möchte... M 0 s M 0 s A B D D M0

33 Interbank rate Fig In Wirklichkeit kann die ZB jeden Punkt auf der Geldbasisnachfragekurve wählen C A B D D M0

34 Geldpolitik in der Praxis: EZB Fig Instrumente Hauptrefinanzierungsinstrument Ständige Fazilitäten Mindestreservesätze Targets (Zwischenziele) Langfristige Geldmarktzinssätze Geldmengenaggregate (M1, M2, M3 ) Wechselkurse Inflationsraten Objectives (Ziele) Preisstabilität (Hauptziel) Kurzfristiges Wirtschaftswachstum (Nebenziel) Wechselkursstabilität (Nebenziel)

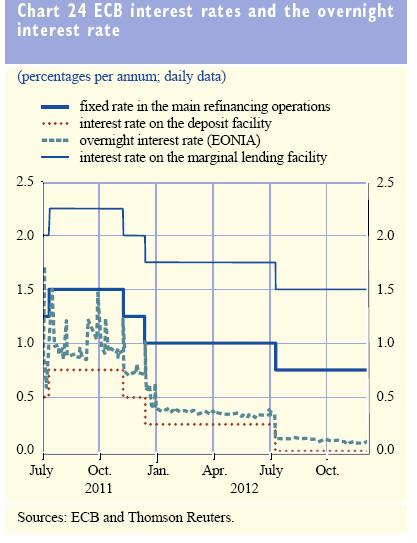

35 Fig EZB Zinssätze Marginal lending EONIA Main refinancing Deposit rate /99 1/00 1/01 1/02 1/03 1/04 1/05 1/06 1/07 1/08 Source: ECB

36 Geldmarkt- und EZB- Zinssätze seit 2011

37 Geldpolitik in der Praxis Ziel: Preisniveaustabilität (Maastricht 92) Das primäre Ziel der EZB ist die Wahrung der Preisniveaustabilität. Unbeschadet des Ziels der Preisniveaustabilität soll die EZB die allgemeine Wirtschaftspolitik der Gemeinschaft im Hinblick auf die Gemeinschaftsziele unterstützen (Art. 105) Preisniveaustabilität = Jährlicher Anstieg der Inflationsrate von weniger als 2% mittelfristig Zwischenziele Wachstumsrate M3: 1. Pfeiler Wechselkurs des : 2. Pfeiler

38 Fig Inflation in the OECD, Source: OECD

39 Interest rate Fig Zwei mögliche geldpolitische Strategien S M S i D M

40 Geldpolitik in der Praxis 1950er und 1960er Jahre: niedrige und stabile Zinssätze Hohe Inflation in 1970er Jahren Gegenmaßnahme: Geldmengensteuerung (monetary targeting) In späten 1980er und anfänglichen 1990er Übergang zum inflation forecast targeting Welche Geldmenge? m zunehmend instabil

41 Geldpolitik in der Praxis Typen von Offen-Markt-Politik (Offener Markt) Wöchentliche Auktionen von kurzfristigen (eine Woche) Krediten der ZB an GB, durch Schatzwechsel und Schatzanweisungen gesichert, zum vorher angekündigten Mindestbietsatz Längerfristige (1 Monat) Refinanzierung Fine-Tuning und Strukturanpassungen Standing facilities, deren Zinssätze eine Ober- und Untergrenze für Geldmarktzinssatz EONIA (euro overnight index average) setzen

42 Inflationsprognose, Riksbank Fig Tatsächliche Inflation

43 Geldpolitik in der Praxis Taylor-Regel Y Y i i b, Y 1. 5,b 0. 5

44 Interest rate Fig (a) Taylor Regel: Euro-Zone 6 Actual Taylor rule

45 Interest rate Fig (b) Taylor Regel: England 7 6 Actual Taylor rule

46 Interest rate Fig (c) Taylor Regel: Schweden 5 Actual Taylor rule

47 Interest rate Fig (d) Taylor Regel: Tschechien Actual Taylor rule

48 Interest rate Fig (e) Taylor Regel: Norwegen Actual Taylor rule

49 Interest rate Fig (f) Taylor Regel: Schweiz 5 4 Actual Taylor rule

50 Finanzinstitutionen und ZB- Kontrolle Banken-Aufsicht durch ZB Informationsasymmetrie zwischen Geldverleiher und Kreditnehmer Zusammenbruchsrisiko des Bankensystems (Multi- Banken-System): Systemisches Risiko Banken halten untereinander Verbindlichkeiten Ziele der Bankenregulierung Verhinderung von Krediten an Kunden, die ihre finanzielle Situation nicht wahrheitsgemäß darstellen Sicherung der Bankeinlagen

51 Einlagenabsicherung ( ) Einlagenabsicherung Einlagenabsicherung Austria Iceland Belgium Italy Denmark Netherlands Finland Norway France Portugal Germany 90% up to ceiling Sweden Greece Spain Ireland 90% up to ceiling UK 90% up to ceiling

52 Finanzinstitutionen und ZB- Kontrolle Lender of the last resort ZB sucht Bankenzusammenbrücke durch Liqiditätsaushilfen zu verhindern Ziel wie bei Einlagenabsicherung: Verhinderung von Kundenpanik ZB steht moral hazard (moralisches Risiko) gegenüber: Liquiditätsaushilfe verstärkt Bereitschaft zur Vergabe riskanter Kredite Bagehot-Grundsätze Kredite nur gegen marktfähige Sicherstellungen Genügend Kredite zu über Marktzins liegendem Zinssatz Bankrotte Banken liquidieren zu Lasten der Eigentümer

53 Finanzinstitutionen und ZB- Kontrolle Angemessene Eigenkapitalausstattung Konsequenzen der finanziellen Integration der siebziger und achtziger Jahre Systemisches Risiko internationalisiert Internationaler Wettbewerb um Kunden Gegenmaßnahmen Angemessene Eigenkapitalaustattung (Verhältnis Eigenkapital zu gesamtem riskanten Vermögen) (Basel I)

54 Reserve- und Eigenkapital-Quotienten Typische Geschäftsbank, A Aktiva Passiva Bankreserven bei ZB Kredite und Obligationen Einlagen Reinvermögen Weg1 (primäre) Kapital Weg 2 (Sekundäres) Kapital Primäres Eigenkapital/Riskantes Vermögen = min 8%

55 Finanzinstitutionen und ZB- Kontrolle Technische Innovationen im Bankensystem und Bankenaufsicht Ziele von Finanzinnovationen: Kostensenkung und Entkommen der Bankenaufsicht Mögliche Konsequenz: Sicherheit des Bankensystems sinkt, weil Bankenaufsicht weniger wirksam Banken hochriskante Projekte umsetzen Prominente Banken zusammenbrechen

Kapitel 9. Geld und Geldpolitik

Kapitel 9 Geld und Geldpolitik Geldangebot und Geldpolitik 9.1 Einführung 9.2 Geld: was ist Geld? Wer produziert es? 9.3 Kurzfristiges Gleichgewicht am Geldmarkt 9.4 Geldpolitik in der Praxis 9.5 Finanzinstitutionen

Kapitel 9 Geld und Geldpolitik Geldangebot und Geldpolitik 9.1 Einführung 9.2 Geld: was ist Geld? Wer produziert es? 9.3 Kurzfristiges Gleichgewicht am Geldmarkt 9.4 Geldpolitik in der Praxis 9.5 Finanzinstitutionen

Geld, Zins, Geldangebot und Geldnachfrage. 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich?

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage. 1 Geldmengenaggregate (EZB)

") Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Vorlesung Geld- und Währungstheorie und -politik. Dr. Joscha Beckmann

Vorlesung Geld- und Währungstheorie und -politik Dr. Joscha Beckmann Gliederung Part I: Money and credit supply 1. Money and credit: definition, function, origin and aggregates 2. From gold to paper money:

Vorlesung Geld- und Währungstheorie und -politik Dr. Joscha Beckmann Gliederung Part I: Money and credit supply 1. Money and credit: definition, function, origin and aggregates 2. From gold to paper money:

Geld, Preise und die EZB

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Makroökonomie I: Vorlesung # 10 Geld und die Geldnachfrage

Makroökonomie I: Vorlesung # 10 Geld und die Geldnachfrage 1 Vorlesung Nr #10 1. Was ist Geld? Ein Exkurs 2. Die Definition von Geld nach Jevons... 3.... und aus moderner Sicht 4. Die Geldnachfrage 5.

Makroökonomie I: Vorlesung # 10 Geld und die Geldnachfrage 1 Vorlesung Nr #10 1. Was ist Geld? Ein Exkurs 2. Die Definition von Geld nach Jevons... 3.... und aus moderner Sicht 4. Die Geldnachfrage 5.

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Tino Conrad, MSc Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2015/2016 Übung

Universität Ulm 89069 Ulm Germany Tino Conrad, MSc Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2015/2016 Übung

Der Geldmarkt. Funktionen d. Geldes. Tauschmittel. Wertaufbewahrungsfunktion. Recheneinheit. Geldnachfrage

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

5. GELD- UND FINANZMÄRKTE

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

IK: Einkommen, Beschäftigung und Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte

Geld- und Finanzmärkte") Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Geldmarktmodells zur Bestimmung des Zinssatzes in einer Ökonomie Geld- und Finanzmärkte zentrale Akteure

Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Geldmarktmodells zur Bestimmung des Zinssatzes in einer Ökonomie Geld- und Finanzmärkte zentrale Akteure

Endogen bestimmte Geldmenge

apitel 3 Endogen bestimmte Geldmenge Annahmen: ˆ reditangebot wird durch Rentabilitätsverhalten der Banken erklärt. ˆ Geschäftsbanken können sich bei der Zentralbank renanzieren. ˆ Realisierte Geldmenge

apitel 3 Endogen bestimmte Geldmenge Annahmen: ˆ reditangebot wird durch Rentabilitätsverhalten der Banken erklärt. ˆ Geschäftsbanken können sich bei der Zentralbank renanzieren. ˆ Realisierte Geldmenge

CHAPTER. Financial Markets. Prepared by: Fernando Quijano and Yvonn Quijano

Financial Markets Prepared by: Fernando Quijano and Yvonn Quijano CHAPTER R4 R 4 2006 Prentice Hall Business Publishing Macroeconomics, 4/e Olivier Blanchard 4-1 Die Geldnachfrage Wir haben Vermögen und

Financial Markets Prepared by: Fernando Quijano and Yvonn Quijano CHAPTER R4 R 4 2006 Prentice Hall Business Publishing Macroeconomics, 4/e Olivier Blanchard 4-1 Die Geldnachfrage Wir haben Vermögen und

Struktur des Geldangebots-/ Kreditangebotsprozesses

Makro II, Prof. Dr. T. Wollmershäuser Kapitel 1 Bankensystem: ein preistheoretisches Geldangebotsmodell Version: 12.1.212 Die Rolle von Banken Struktur des Geldangebots-/ Kreditangebotsprozesses Geldnachfrage

Makro II, Prof. Dr. T. Wollmershäuser Kapitel 1 Bankensystem: ein preistheoretisches Geldangebotsmodell Version: 12.1.212 Die Rolle von Banken Struktur des Geldangebots-/ Kreditangebotsprozesses Geldnachfrage

DAI Deutsches Aktieninstitut e.v.

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

A) Fed-Bilanz: Forderungen (Assets) B) Fed-Bilanz: Verbindlichkeiten (Liabilities)

Fed-Bilanz: Forderungen (Assets) B) Fed-Bilanz: Verbindlichkeiten (Liabilities)") Veränderung der Fed-Bilanz in den letzten beiden Jahren Quelle: Econbrowser (James Hamilton and Menzie Chinn; http://www.econbrowser.com/archives/2009/03/money_creation_1.html) A) Fed-Bilanz: Forderungen

Veränderung der Fed-Bilanz in den letzten beiden Jahren Quelle: Econbrowser (James Hamilton and Menzie Chinn; http://www.econbrowser.com/archives/2009/03/money_creation_1.html) A) Fed-Bilanz: Forderungen

Kapitel 3. Der Prozess des Geldangebots: Grundbausteine der Transmission monetärer Impulse. Europäische Geldpolitik I

Kapitel 3 Der Prozess des Geldangebots: Grundbausteine der Transmission monetärer Impulse 1 3. Steuerung der Zinsen durch EZB 3.1 Übersicht 3.2 Kredit-(=Geld-)angebot einer individuellen Bank und Bedarf

Kapitel 3 Der Prozess des Geldangebots: Grundbausteine der Transmission monetärer Impulse 1 3. Steuerung der Zinsen durch EZB 3.1 Übersicht 3.2 Kredit-(=Geld-)angebot einer individuellen Bank und Bedarf

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Dipl-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Universität Ulm 89069 Ulm Germany Dipl-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Geldmengen und Geldpolitik

Geldmengen und Geldpolitik 1. Bilanz der Notenbank Die Schweizerische Nationalbank (SNB) ist für die Geldpolitik der Schweiz zuständig (Bundesverfassung Art. 99,2). Dies zeigt sich auch in der Bilanz der

Geldmengen und Geldpolitik 1. Bilanz der Notenbank Die Schweizerische Nationalbank (SNB) ist für die Geldpolitik der Schweiz zuständig (Bundesverfassung Art. 99,2). Dies zeigt sich auch in der Bilanz der

Makroökonomie I: Vorlesung # 13. Geldangebot und Geldpolitik II

Makroökonomie I: Vorlesung # 13 Geldangebot und Geldpolitik II 1 Vorlesung # 13 1. Zusammenfassung 2. Der Geldschöpfungsprozeß (Wiederholung) 3. Logik der Geldpolitik 4. Details: Wie steuert die Zentralbank

Makroökonomie I: Vorlesung # 13 Geldangebot und Geldpolitik II 1 Vorlesung # 13 1. Zusammenfassung 2. Der Geldschöpfungsprozeß (Wiederholung) 3. Logik der Geldpolitik 4. Details: Wie steuert die Zentralbank

Das Geld- und Kreditschöpfungspotential von Bankensystemen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

Einkommen, Inflation und Arbeitslosigkeit - Thema 5: Geld- und Finanzmärkte, Geldmengenmultiplikator.

Einkommen, Inflation und Arbeitslosigkeit - Thema 5: Geld- und Finanzmärkte, Geldmengenmultiplikator. Mario Lackner JKU Linz, Abteilung für Wirtschaftspolitik. 24. November 2008 Inhalt 1. Begriffsabgrenzungen

Einkommen, Inflation und Arbeitslosigkeit - Thema 5: Geld- und Finanzmärkte, Geldmengenmultiplikator. Mario Lackner JKU Linz, Abteilung für Wirtschaftspolitik. 24. November 2008 Inhalt 1. Begriffsabgrenzungen

Geld- und Kreditschöpfungspotential von Bankensystemen

Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen ausschließlich

Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen ausschließlich

Implicit Public Debt in Social Security and elsewhere or What you see is less than what you have

Implicit Public Debt in Social Security and elsewhere or What you see is less than what you have Prof. Dr. Bernd Raffelhüschen Albert-Ludwigs-University Freiburg, Germany University of Bergen, Norway Lecture

Implicit Public Debt in Social Security and elsewhere or What you see is less than what you have Prof. Dr. Bernd Raffelhüschen Albert-Ludwigs-University Freiburg, Germany University of Bergen, Norway Lecture

Thema 05: Geld- und Finanzmärkte, Geldmengenmultiplikator

Thema 05: Geld- und Finanzmärkte, Geldmengenmultiplikator Institut für Volkswirtschaftslehre Universität Linz Inhaltsverzeichnis 1. Begriffsabgrenzungen 2. Geldangebot Geldschöpfungsmultiplikator Geldpolitische

Thema 05: Geld- und Finanzmärkte, Geldmengenmultiplikator Institut für Volkswirtschaftslehre Universität Linz Inhaltsverzeichnis 1. Begriffsabgrenzungen 2. Geldangebot Geldschöpfungsmultiplikator Geldpolitische

Grundzüge der Geldtheorie und Geldpolitik

Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2014 Kapitel 3: Das Geldangebot 3. Das Geldangebot Mishkin, Kap. 13-15 Gischer/Herz/Menkhoff, Kap. 8-10 Wir wissen, was die Nachfrage nach Geld

Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2014 Kapitel 3: Das Geldangebot 3. Das Geldangebot Mishkin, Kap. 13-15 Gischer/Herz/Menkhoff, Kap. 8-10 Wir wissen, was die Nachfrage nach Geld

Motive der Geldhaltung und Geldnachfrage. Geldangebot und Gleichgewicht auf dem Finanzmarkt. Zentralbankpolitik: Wirkung auf das Geldangebot

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Instrumente der Zentralbankpolitik

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Instrumente der Zentralbankpolitik

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Cobb-Douglas-Produktionsfunktion

Das Unternehmen // Produktion Cobb-Douglas-Produktionsfunktion Problem Die Cobb-Douglas-Produktionsfunktion ist gegeben durch F (K, L) = K β L 1 β Für welche Werte von β zeigt sie steigende, konstante

Das Unternehmen // Produktion Cobb-Douglas-Produktionsfunktion Problem Die Cobb-Douglas-Produktionsfunktion ist gegeben durch F (K, L) = K β L 1 β Für welche Werte von β zeigt sie steigende, konstante

Der Vergleich von EZB und Fed

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2011/2012

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2011/2012

Geldfunktionen. Zahlungsmittel. Wertaufbewahrung. Wertmassstab. Preis der Güter

Geldfunktionen Zahlungsmittel Wertaufbewahrung Wertmassstab Preis der Güter Bargeld und Buchgeld Geld Bargeld Buchgeld Münzen Sichteinlagen Noten Transaktionskonti Spareinlagen Termineinlagen Zinssatz

Geldfunktionen Zahlungsmittel Wertaufbewahrung Wertmassstab Preis der Güter Bargeld und Buchgeld Geld Bargeld Buchgeld Münzen Sichteinlagen Noten Transaktionskonti Spareinlagen Termineinlagen Zinssatz

Geld und Währung. Übungsfragen. Geld

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Geld und

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Geld und

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

ME II, Prof. Dr. T. Wollmershäuser. Kapitel 9 Die Geldpolitik der Europäischen Zentralbank

ME II, Prof. Dr. T. Wollmershäuser Kapitel 9 Die Geldpolitik der Europäischen Zentralbank Version: 01.06.2011 ME II, Prof. Dr. T. Wollmershäuser, Folie 2 ME II, Prof. Dr. T. Wollmershäuser, Folie 3 ME

ME II, Prof. Dr. T. Wollmershäuser Kapitel 9 Die Geldpolitik der Europäischen Zentralbank Version: 01.06.2011 ME II, Prof. Dr. T. Wollmershäuser, Folie 2 ME II, Prof. Dr. T. Wollmershäuser, Folie 3 ME

Vorlesung Geldpolitik 2. Das Geldangebot. Enzo Rossi FS 2011. 2. Das Geldangebot

2 Struktur der Vorlesung. Geldmengen 2. Definitionen 3. Geldmultiplikator 4. Monetäre Basis 5. Bargeld-/Reserven-Einlagen-Relationen 6. Bankkredite 3. Geldmengen M 0 M M2 M3 Notenumlauf Noten + Münzen

2 Struktur der Vorlesung. Geldmengen 2. Definitionen 3. Geldmultiplikator 4. Monetäre Basis 5. Bargeld-/Reserven-Einlagen-Relationen 6. Bankkredite 3. Geldmengen M 0 M M2 M3 Notenumlauf Noten + Münzen

Exkurs: John Law`s System: (I)

") Wechsel, Münzen Exkurs: John Law`s System: (I) (vgl. R. Velde, AER 2007): Tausch (kursgefährdeter) Aktien gegen sichere Staatschuldpapiere Tausch (nur anfangs) in Gold konvertiblen Papiergeldes gegen Münzen

Wechsel, Münzen Exkurs: John Law`s System: (I) (vgl. R. Velde, AER 2007): Tausch (kursgefährdeter) Aktien gegen sichere Staatschuldpapiere Tausch (nur anfangs) in Gold konvertiblen Papiergeldes gegen Münzen

Makroökonomie. Der Geldmarkt. Dr. Michael Paetz. (basierend auf den Folien von Jun.-Prof. Dr. Lena Dräger)

") Makroökonomie Der Geldmarkt Dr. Michael Paetz (basierend auf den Folien von Jun.-Prof. Dr. Lena Dräger) Universität Hamburg Email: Michael.Paetz@wiso.uni-hamburg.de 1 / 57 Outline Wiederholung Gütermarkt

Makroökonomie Der Geldmarkt Dr. Michael Paetz (basierend auf den Folien von Jun.-Prof. Dr. Lena Dräger) Universität Hamburg Email: Michael.Paetz@wiso.uni-hamburg.de 1 / 57 Outline Wiederholung Gütermarkt

Makroökonomie I/Grundlagen der Makroökonomie

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Bachelor-Orientierungsphase: Makroökonomie I

Bachelor-Orientierungsphase: Makroökonomie I Download des Foliensatzes http://www.wiwi.euv-frankfurto.de/de/lehrstuhl/fine/makro/index.html Prof. Dr. Georg Stadtmann stadtman@whu.edu Überblick Kapitel

Bachelor-Orientierungsphase: Makroökonomie I Download des Foliensatzes http://www.wiwi.euv-frankfurto.de/de/lehrstuhl/fine/makro/index.html Prof. Dr. Georg Stadtmann stadtman@whu.edu Überblick Kapitel

Kapitel 7: Gliederung:

1 Kapitel 7: Gliederung: 7. Geldmarkt-Fiskalpolitik-Keneysianische Makroökonomik Teil II 7.1. Definition und Funktionen des Geldes 7.2. Quantitätstheorie des Geldes 7.3. Zentralbanksystem - EZB 7.4. Fiskalpolitik

1 Kapitel 7: Gliederung: 7. Geldmarkt-Fiskalpolitik-Keneysianische Makroökonomik Teil II 7.1. Definition und Funktionen des Geldes 7.2. Quantitätstheorie des Geldes 7.3. Zentralbanksystem - EZB 7.4. Fiskalpolitik

DAI Deutsches Aktieninstitut e.v.

Aktionärszahlen in verschiedenen n Land Anteil der Aktionäre an der Gesamtbevölkerung in % Zahl der Aktionäre Methodische Anmerkungen Belgien 5,0 500.000 Deutschland 7,0 4.532.000 Infratest-Umfragen im

Aktionärszahlen in verschiedenen n Land Anteil der Aktionäre an der Gesamtbevölkerung in % Zahl der Aktionäre Methodische Anmerkungen Belgien 5,0 500.000 Deutschland 7,0 4.532.000 Infratest-Umfragen im

So funktioniert dergeldmarkt. Manfred Weber

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

4.1 Motive der Geldhaltung und Geldnachfrage

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Ökonomische Intuition

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Ökonomische Intuition

institut für banken und finanzplanung institute for banking and financial planning /

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

Nachholklausur zur Vorlesung Makroökonomik II Sommersemester Bitte auf dem Lösungsblatt angeben!

Freiburg, 12.01.2015 Nachholklausur zur Vorlesung Makroökonomik II Sommersemester 2014 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (15 Punkte) 1. Das Solow-Modell bildet von den

Freiburg, 12.01.2015 Nachholklausur zur Vorlesung Makroökonomik II Sommersemester 2014 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (15 Punkte) 1. Das Solow-Modell bildet von den

Übungsaufgaben Makroökonomik

Abteilung für Volkswirtschaftslehre, insbesondere Makroökonomik Übungsaufgaben Makroökonomik Besprechung: 14.08.2008 bzw. 02.09.2008 Bitte bringen Sie einen Taschenrechner und das Vorlesungsskript mit!

Abteilung für Volkswirtschaftslehre, insbesondere Makroökonomik Übungsaufgaben Makroökonomik Besprechung: 14.08.2008 bzw. 02.09.2008 Bitte bringen Sie einen Taschenrechner und das Vorlesungsskript mit!

Die Rolle von Bargeld in der Geldtheorie und Geldpolitik

Die Rolle von Bargeld in der Geldtheorie und Geldpolitik Prof. Volker Wieland, Ph.D. IMFS, Goethe Universität Frankfurt und Mitglied im Sachverständigenrat 3. Bargeldsymposium der Deutschen Bundesbank

Die Rolle von Bargeld in der Geldtheorie und Geldpolitik Prof. Volker Wieland, Ph.D. IMFS, Goethe Universität Frankfurt und Mitglied im Sachverständigenrat 3. Bargeldsymposium der Deutschen Bundesbank

IK: Einkommen, Beschäftigung und Finanzmärkte (Sommersemester 2011) Geld- und Finanzmärkte

Geld- und Finanzmärkte") IK: Einkommen, Beschäftigung und Finanzmärkte (Sommersemester 2011) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Modells zur Beschreibung der Geld- und Finanzmärkte in unserer Ökonomie

IK: Einkommen, Beschäftigung und Finanzmärkte (Sommersemester 2011) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Modells zur Beschreibung der Geld- und Finanzmärkte in unserer Ökonomie

JK Makroökonomik I: Nachholklausur vom

Prof. Dr. Oliver Landmann Dr. Stefanie Flotho Freiburg, WS 204/5 JK Makroökonomik I: Nachholklausur vom 20.07.205 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (5 Punkte). Wenn

Prof. Dr. Oliver Landmann Dr. Stefanie Flotho Freiburg, WS 204/5 JK Makroökonomik I: Nachholklausur vom 20.07.205 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (5 Punkte). Wenn

5.2. Das Mundell-Fleming-Modell

5.2. Das Mundell-Fleming-Modell Erweiterung des IS-LM Modells für oene Wirtschaft Preisniveau ist x Nominalzins = Realzins, i = r. Weil sich relativer Preis P/P nicht ändert, können wir P = P setzen. Nominaler

5.2. Das Mundell-Fleming-Modell Erweiterung des IS-LM Modells für oene Wirtschaft Preisniveau ist x Nominalzins = Realzins, i = r. Weil sich relativer Preis P/P nicht ändert, können wir P = P setzen. Nominaler

Volkswirtschaftliches Hauptseminar

Volkswirtschaftliches Hauptseminar Die Wirtschafts- und Finanzkrise und ihre Folgen für die Wirtschaft und ihre Ordnung Thema 8: Die Liquiditätspolitik der Notenbanken und ihre Folgen für die Geldwertstabilität

Volkswirtschaftliches Hauptseminar Die Wirtschafts- und Finanzkrise und ihre Folgen für die Wirtschaft und ihre Ordnung Thema 8: Die Liquiditätspolitik der Notenbanken und ihre Folgen für die Geldwertstabilität

Kapitel 9 Die Geldpolitik eine Zusammenfassung. Prof. Dr. Ansgar Belke Makroökonomik II Wintersemester 2011/12 Folie 1

Kapitel 9 Die Geldpolitik eine Zusammenfassung Prof. Dr. Ansgar Belke Makroökonomik II Wintersemester 2011/12 Folie 1 Die Geldpolitik eine Zusammenfassung 9.1 Die optimale Inflationsrate 9.2 Moderne Konzepte

Kapitel 9 Die Geldpolitik eine Zusammenfassung Prof. Dr. Ansgar Belke Makroökonomik II Wintersemester 2011/12 Folie 1 Die Geldpolitik eine Zusammenfassung 9.1 Die optimale Inflationsrate 9.2 Moderne Konzepte

RENTENREFORMEN DIE INTERNATIONALE PERSPEKTIVE. Monika Queisser Leiterin der Abteilung für Sozialpolik OECD

RENTENREFORMEN DIE INTERNATIONALE PERSPEKTIVE Monika Queisser Leiterin der Abteilung für Sozialpolik OECD FINANZIELLE UND SOZIALE NACHHALTIGKEIT: EIN ZIELKONFLIKT? 2 Finanzielle Nachhaltigkeit: zukünftige

RENTENREFORMEN DIE INTERNATIONALE PERSPEKTIVE Monika Queisser Leiterin der Abteilung für Sozialpolik OECD FINANZIELLE UND SOZIALE NACHHALTIGKEIT: EIN ZIELKONFLIKT? 2 Finanzielle Nachhaltigkeit: zukünftige

Inhalt. Money makes the world go round 5. Die Banken 17. Was Geldmärkte ausmacht 31

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

Der Vergleich von EZB und Fed

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Geldpolitik. 6. Geldpolitik. Lit.: Blanchard/Illing, Kap. 24,25, Romer Kap. 10

6. Geldpolitik Lit.: Blanchard/Illing, Kap. 24,25, Romer Kap. 10 Problem der Politik: Langfristig können Politiker sich nicht binden, eine angekündigte Politik durchzuführen. Häug besteht Anreiz, eine

6. Geldpolitik Lit.: Blanchard/Illing, Kap. 24,25, Romer Kap. 10 Problem der Politik: Langfristig können Politiker sich nicht binden, eine angekündigte Politik durchzuführen. Häug besteht Anreiz, eine

Die Auswirkungen der Finanzkrise aus Notenbanksicht

Die Auswirkungen der Finanzkrise aus Notenbanksicht Jens Ulbrich Deutsche Bundesbank Achte Jahreskonferenz Mannheim Research Institute for the Economics of Aging 24. November 2009 Mannheim Auswirkungen

Die Auswirkungen der Finanzkrise aus Notenbanksicht Jens Ulbrich Deutsche Bundesbank Achte Jahreskonferenz Mannheim Research Institute for the Economics of Aging 24. November 2009 Mannheim Auswirkungen

Kapitel 8. Übersicht des Kapitels. 8.1 Die Rolle des Geldes und das. Geld und Preise

Kapitel 8 Geld und Preise Übersicht des Kapitels 8.1 Die Rolle des Geldes und das Geldangebot 8.2 Nominaler Zinssatz und die Geldnachfrage 8.3 Die Quantitätstheorie des Geldes 8.4 Gleichgewicht auf dem

Kapitel 8 Geld und Preise Übersicht des Kapitels 8.1 Die Rolle des Geldes und das Geldangebot 8.2 Nominaler Zinssatz und die Geldnachfrage 8.3 Die Quantitätstheorie des Geldes 8.4 Gleichgewicht auf dem

Der Vergleich von EZB und Fed

Universität Ulm 89069 Ulm Germany Dipl.-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Universität Ulm 89069 Ulm Germany Dipl.-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Daten zum Finanzsektor und zur Verschuldung der Eurostaaten

Daten zum Finanzsektor und zur Verschuldung der Eurostaaten 2016 Deutscher Bundestag Seite 2 Daten zum Finanzsektor und zur Verschuldung der Eurostaaten Aktenzeichen: Abschluss der Arbeit: 05. Februar

Daten zum Finanzsektor und zur Verschuldung der Eurostaaten 2016 Deutscher Bundestag Seite 2 Daten zum Finanzsektor und zur Verschuldung der Eurostaaten Aktenzeichen: Abschluss der Arbeit: 05. Februar

Makroökonomie I Vorlesung 4. Geld-und Finanzmärkte (Kapitel 4)

") Leopold von Thadden Makroökonomie I Vorlesung 4 Wintersemester 2013/2014 Geld-und Finanzmärkte (Kapitel 4) Diese Präsentation verwendet Lehrmaterialien von Pearson Studium 2009 Olivier Blanchard/Gerhard

Leopold von Thadden Makroökonomie I Vorlesung 4 Wintersemester 2013/2014 Geld-und Finanzmärkte (Kapitel 4) Diese Präsentation verwendet Lehrmaterialien von Pearson Studium 2009 Olivier Blanchard/Gerhard

7. Geld und die Nachfrage nach Geld. 8. Geldangebot und Geldpolitik. Übung zur Makroökonomik BA im. Teil 3: Monetäre Aspekte

Übung zur BA im Wintersemester 2010/11 Teil 3: onetäre Aspekte 7. Geld und die Nachfrage nach Geld 8. Geldangebot und Geldpolitik 1) Nennen Sie die Funktionen des Geldes. 1. Geld als Tauschmittel Vermeidung

Übung zur BA im Wintersemester 2010/11 Teil 3: onetäre Aspekte 7. Geld und die Nachfrage nach Geld 8. Geldangebot und Geldpolitik 1) Nennen Sie die Funktionen des Geldes. 1. Geld als Tauschmittel Vermeidung

Geldpolitik in Zeiten der Finanzkrise

Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie, LMU http://www.sfm.vwl.uni-muenchen.de/index.html Vorlesung "Topics in Economics Gratwanderung zwischen Deflation

Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie, LMU http://www.sfm.vwl.uni-muenchen.de/index.html Vorlesung "Topics in Economics Gratwanderung zwischen Deflation

Wege aus der Eurokrise

Wege aus der Eurokrise Professor Dr. Heiner Flassbeck Direktor der Abteilung für Globalisierung und Entwicklungsstrategien UNCTAD Krisenphänomen hohe Zinsen Zinssätze in % 18 16 14 12 10 8 6 4 Griechenland

Wege aus der Eurokrise Professor Dr. Heiner Flassbeck Direktor der Abteilung für Globalisierung und Entwicklungsstrategien UNCTAD Krisenphänomen hohe Zinsen Zinssätze in % 18 16 14 12 10 8 6 4 Griechenland

Immobilienperformance Schweiz 2010. Dr. Nassos Manginas, IPD GmbH

Immobilienperformance Schweiz 2010 Dr. Nassos Manginas, IPD GmbH Agenda Eckdaten 2009-2010 * Portfolios mit Geschäftsjahresende März und Juni bleiben im Index unberücksichtigt Schweizer Immobilienindex

Immobilienperformance Schweiz 2010 Dr. Nassos Manginas, IPD GmbH Agenda Eckdaten 2009-2010 * Portfolios mit Geschäftsjahresende März und Juni bleiben im Index unberücksichtigt Schweizer Immobilienindex

PRESSEMITTEILUNG. 27. Juli Geldmengenentwicklung im Euro-Währungsgebiet: Juni 2015

PRESSEMITTEILUNG 27. Juli 2015 Geldmengenentwicklung im Euro-Währungsgebiet: Juni 2015 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 lag im Juni 2015 bei 5,0 % und blieb damit gegenüber der Vorperiode

PRESSEMITTEILUNG 27. Juli 2015 Geldmengenentwicklung im Euro-Währungsgebiet: Juni 2015 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 lag im Juni 2015 bei 5,0 % und blieb damit gegenüber der Vorperiode

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Die Rolle der Zentralbanken in der schönen neuen Finanzwelt. PD Dr. Manfred Jäger 1. Finanzmarkt Round-Table, Frankfurt, 23.

Die Rolle der Zentralbanken in der schönen neuen Finanzwelt PD Dr. Manfred Jäger 1. Finanzmarkt Round-Table, Frankfurt, 23. Januar 2008 1 Taylorregel Die Taylorregel Taylorzins = natürlicher Zinssatz +

Die Rolle der Zentralbanken in der schönen neuen Finanzwelt PD Dr. Manfred Jäger 1. Finanzmarkt Round-Table, Frankfurt, 23. Januar 2008 1 Taylorregel Die Taylorregel Taylorzins = natürlicher Zinssatz +

Geldmengenentwicklung im Euro-Währungsgebiet: Januar 2016

PRESSEMITTEILUNG 25. Februar 2016 Geldmengenentwicklung im Euro-Währungsgebiet: Januar 2016 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 stieg im Januar 2016 auf 5,0 %, verglichen mit 4,7 %

PRESSEMITTEILUNG 25. Februar 2016 Geldmengenentwicklung im Euro-Währungsgebiet: Januar 2016 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 stieg im Januar 2016 auf 5,0 %, verglichen mit 4,7 %

Bildung selektionieren und rationieren im Zeitalter der Wissensgesellschaft? Paradoxien des schweizerischen Bildungssystems

Bildung selektionieren und rationieren im Zeitalter der Wissensgesellschaft? Paradoxien des schweizerischen Bildungssystems Thomas Meyer Struktur des Bildungs-System in der Schweiz regionale Disparitäten

Bildung selektionieren und rationieren im Zeitalter der Wissensgesellschaft? Paradoxien des schweizerischen Bildungssystems Thomas Meyer Struktur des Bildungs-System in der Schweiz regionale Disparitäten

Die EZB und ihre Geldpolitik

Die EZB und ihre Geldpolitik M1 Sitz der EZB in Frankfurt/Main (fotolia, kuegi) Die Geldpolitik der Europäischen Zentralbank (EZB) umfasst alle Maßnahmen, die sie ergreift, um Preisstabilität im Euroraum

Die EZB und ihre Geldpolitik M1 Sitz der EZB in Frankfurt/Main (fotolia, kuegi) Die Geldpolitik der Europäischen Zentralbank (EZB) umfasst alle Maßnahmen, die sie ergreift, um Preisstabilität im Euroraum

Währungsrisikoanalyse

Währungsrisikoanalyse Argentinien Schiffelmann, Thomas Tealdo, Sven Rickes, Rolf Luo, YongXin 1.1.1 Wachstum der realen aggregierten Kreditvergabe -1 mn Peso 250,000 200,000 150,000 100,000 50,000 0,000

Währungsrisikoanalyse Argentinien Schiffelmann, Thomas Tealdo, Sven Rickes, Rolf Luo, YongXin 1.1.1 Wachstum der realen aggregierten Kreditvergabe -1 mn Peso 250,000 200,000 150,000 100,000 50,000 0,000

Makroökonomie I: Vorlesung # 9. Der primäre Leistungsbilanz (PCA) und der reale Wechselkurs

und der reale Wechselkurs") Makroökonomie I: Vorlesung # 9 Der primäre Leistungsbilanz (PCA) und der reale Wechselkurs 1 Überblick 1. Zusammenfassung der letzten Vorlesungen 2. Eine erste Erklärung des PCA: Produktion minus Absorption

Makroökonomie I: Vorlesung # 9 Der primäre Leistungsbilanz (PCA) und der reale Wechselkurs 1 Überblick 1. Zusammenfassung der letzten Vorlesungen 2. Eine erste Erklärung des PCA: Produktion minus Absorption

The cities Helsinki, Finland Oslo, Norway Stockholm, Sweden

European Green Index The cities Quelle: http://www.siemens.com/entry/cc/features/greencityindex_international/all/de/pdf/report_de.pdf The cities, Finland, Norway, Sweden, Estonia, Latvia, Denmark, Lithuania,

European Green Index The cities Quelle: http://www.siemens.com/entry/cc/features/greencityindex_international/all/de/pdf/report_de.pdf The cities, Finland, Norway, Sweden, Estonia, Latvia, Denmark, Lithuania,

Geldmengenentwicklung im Euro-Währungsgebiet: August 2016

PRESSEMITTEILUNG 27. September 2016 Geldmengenentwicklung im Euro-Währungsgebiet: August 2016 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 erhöhte sich im August 2016 auf 5,1 % nach 4,9 % im

PRESSEMITTEILUNG 27. September 2016 Geldmengenentwicklung im Euro-Währungsgebiet: August 2016 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 erhöhte sich im August 2016 auf 5,1 % nach 4,9 % im

Finanzmarkt. Einführung in die Makroökonomie SS 2012. Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22

Finanzmarkt 1 / 22") Finanzmarkt Einführung in die Makroökonomie SS 2012 Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22 Was bisher geschah In der letzten Einheit haben wir das Gleichgewicht auf dem Gütermarkt

Finanzmarkt Einführung in die Makroökonomie SS 2012 Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22 Was bisher geschah In der letzten Einheit haben wir das Gleichgewicht auf dem Gütermarkt

Gliederung der Vorlesung

Seite 1 Gliederung der Vorlesung Vorlesung 1 (27.Okt.): Vorlesung 2 (10. Nov.): Vorlesung 3 (24. Nov.): Vorlesung 4 (8. Dez.): Grundlagen Geldpolitik und Zeitinkonsistenz Fiskalpolitik und Staatsverschuldung

Seite 1 Gliederung der Vorlesung Vorlesung 1 (27.Okt.): Vorlesung 2 (10. Nov.): Vorlesung 3 (24. Nov.): Vorlesung 4 (8. Dez.): Grundlagen Geldpolitik und Zeitinkonsistenz Fiskalpolitik und Staatsverschuldung

UE5: Fragen zu Geldpolitik

UE5: Fragen zu Geldpolitik 1) Was ist das vorrangige Ziel der Europäischen Zentralbank (EZB) und welche geldpolitischen Instrumente werden eingesetzt für die Erreichung dieses Ziels? 2) a) Woraus besteht

UE5: Fragen zu Geldpolitik 1) Was ist das vorrangige Ziel der Europäischen Zentralbank (EZB) und welche geldpolitischen Instrumente werden eingesetzt für die Erreichung dieses Ziels? 2) a) Woraus besteht

Umlaufgeld / Bargeld (Basisgeld) Eigenkapital der EZB. von Girokonten Verbindlichkeiten gegenüber anderen Zentralbanken/Banken

Eigenkapital der EZB. von Girokonten Verbindlichkeiten gegenüber anderen Zentralbanken/Banken") ANHANG: (1) GELDSCHÖPFUNG DURCH GESCHÄFTSBANKEN: Was ist Geld? BASISGELD (M0): normale Geldscheine / Bargeld dürfen nur von der EZB gedruckt & an Geschäftsbanken in einem speziellen Bieterverfahren verteilt

ANHANG: (1) GELDSCHÖPFUNG DURCH GESCHÄFTSBANKEN: Was ist Geld? BASISGELD (M0): normale Geldscheine / Bargeld dürfen nur von der EZB gedruckt & an Geschäftsbanken in einem speziellen Bieterverfahren verteilt

Gesundheitssystem Österreich FINANZIERUNG

Gesundheitssystem Österreich FINANZIERUNG Ausgaben Entwicklung der Gesundheitsausgaben in Österreich in % des Bruttosozialproduktes 10 8 6 4 2 0 1971 1973 1975 1977 1979 1981 1982 1983 1984 1985 1986 1987

Gesundheitssystem Österreich FINANZIERUNG Ausgaben Entwicklung der Gesundheitsausgaben in Österreich in % des Bruttosozialproduktes 10 8 6 4 2 0 1971 1973 1975 1977 1979 1981 1982 1983 1984 1985 1986 1987

GELDMENGE UND PREISE Arbeitsauftrag

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3

Aufgabenblatt 3") Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Prof. Dr. Bruno Klauk. Der Demografische Wandel in ausgewählten Ländern Europas

Prof. Dr. Bruno Klauk Der Demografische Wandel in ausgewählten Ländern Europas Gliederung 1. Vorbemerkungen 2. Demografische Veränderungen in Europa (EU27 Europa gesamt) 3. Fazit Vorbemerkungen Vorbemerkungen

Prof. Dr. Bruno Klauk Der Demografische Wandel in ausgewählten Ländern Europas Gliederung 1. Vorbemerkungen 2. Demografische Veränderungen in Europa (EU27 Europa gesamt) 3. Fazit Vorbemerkungen Vorbemerkungen

Eine andere unsichtbare Hand des Marktes

Eine andere unsichtbare Hand des Marktes Prof. Dr. Jürgen Kremer 2012 Die Polarisierung der Gesellschaft Ursachen und Reformvorschläge Prof. Dr. Jürgen Kremer (2012) Eine andere unsichtbare Hand Polarisierung

Eine andere unsichtbare Hand des Marktes Prof. Dr. Jürgen Kremer 2012 Die Polarisierung der Gesellschaft Ursachen und Reformvorschläge Prof. Dr. Jürgen Kremer (2012) Eine andere unsichtbare Hand Polarisierung

Geld, Kredit und Banken

Horst Gischer Bernhard Herz Lukas Menkhoff Geld, Kredit und Banken Eine Einführung Dritte, aktualisierte und erweiterte Auflage ^J Springer Inhaltsverzeichnis Vorwort V Kapitel 1 Funktionen des Finanzsektors

Horst Gischer Bernhard Herz Lukas Menkhoff Geld, Kredit und Banken Eine Einführung Dritte, aktualisierte und erweiterte Auflage ^J Springer Inhaltsverzeichnis Vorwort V Kapitel 1 Funktionen des Finanzsektors

Wie Währungen zum Ventil der Geldpolitik werden

Wie Währungen zum Ventil der Geldpolitik werden Prof.Dr. Jan-Egbert Sturm 22. April 215 Industrieproduktion in der Welt 14 Index (28Q1=1) % (VMV) 4 13 3 12 2 11 1 1 9-1 8-2 7-3 5 6 7 8 9 1 11 12 13 14

Wie Währungen zum Ventil der Geldpolitik werden Prof.Dr. Jan-Egbert Sturm 22. April 215 Industrieproduktion in der Welt 14 Index (28Q1=1) % (VMV) 4 13 3 12 2 11 1 1 9-1 8-2 7-3 5 6 7 8 9 1 11 12 13 14

Prof. Dr. Christian Bauer Geld, Kredit, Währung WS 2009/10 Geld, Kredit, Währung

Folie 1 A Grundlagen I. Stilisierte Fakten II. Funktionen des Finanzsektors B Zinstheorie I. Zinsbildung II. Zinsstruktur Gliederung C Staatliche Ordnung der Finanzmärkte I. Die Europäische Zentralbank

Folie 1 A Grundlagen I. Stilisierte Fakten II. Funktionen des Finanzsektors B Zinstheorie I. Zinsbildung II. Zinsstruktur Gliederung C Staatliche Ordnung der Finanzmärkte I. Die Europäische Zentralbank

im europäischen Vergleich?

Wie gut sind unsere Krankenhäuser im europäischen Vergleich? Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating Centre for Health

Wie gut sind unsere Krankenhäuser im europäischen Vergleich? Reinhard Busse, Prof. Dr. med. MPH FFPH FG Management im Gesundheitswesen, Technische Universität Berlin (WHO Collaborating Centre for Health

Die Geldpolitik im Vorfeld, während und nach der Krise. Jürgen Stark Tübingen 9. November 2009

Die Geldpolitik im Vorfeld, während und nach der Krise Jürgen Stark Tübingen 9. November 2009 Die 2-Säulenstrategie der EZB Analyse von Risiken für die Preisstabilität Basierend auf 2 Säulen ökonomische

Die Geldpolitik im Vorfeld, während und nach der Krise Jürgen Stark Tübingen 9. November 2009 Die 2-Säulenstrategie der EZB Analyse von Risiken für die Preisstabilität Basierend auf 2 Säulen ökonomische

VWL - Examen - Makroökonomik

Geschichte der Makroökonomik a) Weltwirtschaftskrise (Oktober 1929 Börsencrash) Arbeitslosigkeit verblieb in vielen Ländern mehr als zehn Jahre auf hohem Niveau b) Klassischer Ansatz bis zur Weltwirtschaftskrise

Geschichte der Makroökonomik a) Weltwirtschaftskrise (Oktober 1929 Börsencrash) Arbeitslosigkeit verblieb in vielen Ländern mehr als zehn Jahre auf hohem Niveau b) Klassischer Ansatz bis zur Weltwirtschaftskrise

Wird vom Prüfer ausgefüllt:

Diplomvorprüfungs-Klausur VWL I Makroökonomie (Prof. Dr. Lutz Arnold) Wintersemester 2005/06, 14.10.2005 Bitte gut leserlich ausfüllen: Name: Vorname: Matr.-nr.: Bearbeiten Sie im Makroökonomie-Teil die

Diplomvorprüfungs-Klausur VWL I Makroökonomie (Prof. Dr. Lutz Arnold) Wintersemester 2005/06, 14.10.2005 Bitte gut leserlich ausfüllen: Name: Vorname: Matr.-nr.: Bearbeiten Sie im Makroökonomie-Teil die

PRESSEMITTEILUNG. Erstmalige Veröffentlichung der Daten zur MFI-Zinsstatistik für das Euro-Währungsgebiet 1

10. Dezember 2003 PRESSEMITTEILUNG Erstmalige Veröffentlichung der Daten zur MFI-Zinsstatistik für das Euro-Währungsgebiet 1 Die Europäische Zentralbank (EZB) veröffentlicht heute erstmals die Ergebnisse

10. Dezember 2003 PRESSEMITTEILUNG Erstmalige Veröffentlichung der Daten zur MFI-Zinsstatistik für das Euro-Währungsgebiet 1 Die Europäische Zentralbank (EZB) veröffentlicht heute erstmals die Ergebnisse

9. Übung zur Makroökonomischen Theorie

Aufgabe 26 9. Übung zur akroökonomischen Theorie Gehen Sie davon aus, dass es in der Wirtschaft einen Bargeldbestand von 1.000 gibt. Nehmen Sie weiten an, dass das Reserve Einlage Verhältnis der Geschäftsbanken

Aufgabe 26 9. Übung zur akroökonomischen Theorie Gehen Sie davon aus, dass es in der Wirtschaft einen Bargeldbestand von 1.000 gibt. Nehmen Sie weiten an, dass das Reserve Einlage Verhältnis der Geschäftsbanken

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

Geld- und Währungspolitik: Euro und EZB

Geld- und Währungspolitik: Euro und EZB Prof. Dr. Paul J.J. Welfens Dr. Martin Keim Lehrstuhl für Makroökonomische Theorie und Politik Bergische Universität Wuppertal Wintersemester 2010/2011 Folienset

Geld- und Währungspolitik: Euro und EZB Prof. Dr. Paul J.J. Welfens Dr. Martin Keim Lehrstuhl für Makroökonomische Theorie und Politik Bergische Universität Wuppertal Wintersemester 2010/2011 Folienset

Bankenrettung Ist das nötig, und wenn ja, wie am Besten?

Bankenrettung Ist das nötig, und wenn ja, wie am Besten? Prof. Richard A. Werner, D.Phil. (Oxon) Centre for Banking, Finance University of Southampton Management School werner@soton.ac.uk 18. Juni 2012

Bankenrettung Ist das nötig, und wenn ja, wie am Besten? Prof. Richard A. Werner, D.Phil. (Oxon) Centre for Banking, Finance University of Southampton Management School werner@soton.ac.uk 18. Juni 2012

Die Einführung des Euro in Mittel-Ost-Europa. Aktueller Stand der Konvergenz & Euro-Einführung in der Slowakei

Die Einführung des Euro in Mittel-Ost-Europa Aktueller Stand der Konvergenz & Euro-Einführung in der Slowakei Štěpán Kráčala Abteilung Presse und Information Direktion Kommunikation Europäische Zentralbank

Die Einführung des Euro in Mittel-Ost-Europa Aktueller Stand der Konvergenz & Euro-Einführung in der Slowakei Štěpán Kráčala Abteilung Presse und Information Direktion Kommunikation Europäische Zentralbank

Übungsaufgaben zu Kapitel 4: Geld und Finanzmärkte

Kapitel 4 Übungsaufgaben zu Kapitel 4: Geld und Finanzmärkte Florian Verheyen, Master Econ. Makroökonomik I Sommersemester 2011 Folie 1 Übungsaufgabe 4 1 4 1 Nehmen Sie an, dass ein Wirtschaftssubjekt

Kapitel 4 Übungsaufgaben zu Kapitel 4: Geld und Finanzmärkte Florian Verheyen, Master Econ. Makroökonomik I Sommersemester 2011 Folie 1 Übungsaufgabe 4 1 4 1 Nehmen Sie an, dass ein Wirtschaftssubjekt

Theorie und Politik des Geldes

Hans-Joachim Jarchow Theorie und Politik des Geldes 11., neu bearbeitete und wesentlich erweiterte Auflage Mit 72 Abbildungen Vandenhoeck & Ruprecht Inhaltsverzeichnis Vorwort zur Neuausgabe in einem Band

Hans-Joachim Jarchow Theorie und Politik des Geldes 11., neu bearbeitete und wesentlich erweiterte Auflage Mit 72 Abbildungen Vandenhoeck & Ruprecht Inhaltsverzeichnis Vorwort zur Neuausgabe in einem Band