Welchen Wert hat mein Unternehmen?

|

|

|

- Hertha Feld

- vor 8 Jahren

- Abrufe

Transkript

1 Welchen Wert hat mein Unternehmen? - Unternehmensbewertung und Unternehmensnachfolge erfolgreich gestalten - Versionsnummer finalVersion Identifizieren von Geschäfts- und Kreditchancen Cash Flow-Analyse und Kapitaldienstfähigkeit Fallstudien-Training Kreditstrukturierung und Risikobegrenzung Mehrwert für das Kundengespräch

2 Herzlich Willkommen zur Tagung des Bundesverbands Reifenhandel und Vulkaniseur-Handwerk ev Schulz & Partner: Lösungen für Mittelstand und Banken Wir beraten mittelständische Unternehmen, insbesondere Familien- und inhabergeführte Firmen. In der Finanzdienstleistungsbranche beraten wir Banken, Regionalbanken, Leasing- und Factoringgesellschaften. Im Netzwerk Schulz & Partner arbeiten berufserfahrene Spezialisten, die sowohl den Mittelstand als auch das Bankenumfeld bestens kennen. Seite 2

3 Herzlich Willkommen zur Tagung des Bundesverbands Reifenhandel und Vulkaniseur-Handwerk ev Achim Schulz Geschäftsführer Schulz & Partner Herr Achim Schulz gründete Schulz & Partner im Jahr Er berät seit 22 Jahren mittelständische Unternehmen und Banken. Zu den wesentlichen beruflichen Stationen zählen die Bankenprüfung, Bankenberatung sowie die Mittelstandsfinanzierung und Unternehmensberatung. Von 2000 bis 2006 leitete er das operative Bankgeschäft als Vertriebs- und Sanierungsvorstand bei Regionalbanken. Tätigkeitsschwerpunkte: Optimierungsprogramme zur Steigerung des Unternehmenswerts Operative Umsetzungsbegleitung und Interimsmanagement Beirats- und Aufsichtsratstätigkeit im Zuge der Nachfolge Restrukturierungs- und Sanierungsgutachten Beteiligungs- und Finanzierungsberatung Nachfolgelösungen Erstellen von Firmen- und Unternehmensbewertungen Ratingberatung Seite 3

4 Aktuelle Informationen unsere S&P News App Aktuelles Zins-Cockpit, Branchenberichte und Rating-Kennzahlen! Seite 4

5 Ihr Nutzen/ Sie erfahren Welchen Wert hat mein Unternehmen? Wie kann ich selbst den Wert meines Unternehmens ermitteln? Welches sind die maßgeblichen Stellschrauben einer verlässlichen Unternehmensbewertung? Sie erhalten branchenbezogene Benchmarks zur Ermittlung des Unternehmenswerts Checklisten für den Kauf-/Verkaufsprozess Bilanz- und Eigenkapitaloptimierung Neues Instrument Wissensbilanz Unternehmenswert und Rating Tipps für die erfolgreiche Gestaltung der Unternehmensnachfolge Seite 5

6 Ihr Nutzen/ Sie erfahren Jeder Teilnehmer erhält mit dem Fachseminar unser Geschäftsplanungs- und Rating-Tool gemäß Bankenstandard mit Unternehmensbewertung Wissensbilanz des Bundesministeriums für Wirtschaft und Technologie: Die Wissensbilanz erhalten Sie auf der Internetseite kostenlos zum Download. Aushändigung des Vortrags sowie der Checklisten in elektronischer Form Seite 6

7 Inhaltsverzeichnis Unternehmenskauf/-verkauf zentrale Fragestellungen Welchen Wert hat mein Unternehmen? Bilanz- und Eigenkapitaloptimierung Neues Instrument Wissensbilanz Unternehmenswert und Rating auf welche Stellschrauben kommt es an? Tipps für die erfolgreiche Gestaltung des Unternehmenskaufs/-verkaufs Seite 7

8 Der Wirtschaftsaufschwung führt auch wieder zu höheren Firmenwerten! Nach dem tiefen Fall in den Jahren 2008/2009 hat sich die Konjunktur deutlich erholt. Die Auftragsbücher sind voll. Nun erholen sich auch die Firmenwerte wieder! Seite 8

9 Besonderheiten der Unternehmensführung bei kleinen und mittleren Unternehmen Freude, Selbstverwirklichung und Unabhängigkeit sind die wichtigsten Ziele! Eine reine Gewinnoptimierung wird im Mittelstand nicht verfolgt. Diese Rahmenbedingungen sind bei der Wertfindung zu berücksichtigen. Seite 9

10 Jährlich werden für etwa Unternehmen Nachfolger gesucht! Quelle: Institut für Mittelstand, Bonn Seite 10

11 Für die meisten Firmen kann innerhalb der Familie eine Nachfolgelösung gefunden werden! Quelle: Institut für Mittelstand, Bonn Seite 11

12 Nachfolgeregelung als Schlüsselprojekt für die Zukunftssicherung Im ersten Schritt sollten die Ziele und Wünsche des Übergebers in einem Konzept zusammengefaßt werden. Quelle: Unternehmensnachfolge, DG Verlag Seite 12

13 Zentrale Fragestellungen bei der Unternehmensbewertung und -nachfolge Welchen Wert hat mein Unternehmen? Was ist beim Unternehmensverkauf/- kauf zu beachten? Welche rechtlichen Fallstricke drohen? Wie finde ich den geeigneten Nachfolger? Wie viel Steuern muß ich zahlen? Seite 13

14 Inhaltsverzeichnis Unternehmenskauf/-verkauf zentrale Fragestellungen Welchen Wert hat mein Unternehmen? Bilanz- und Eigenkapitaloptimierung Neues Instrument Wissensbilanz Unternehmenswert und Rating auf welche Stellschrauben kommt es an? Tipps für die erfolgreiche Gestaltung des Unternehmenskaufs/-verkaufs Seite 14

15 Der wahre Wert des Unternehmens! Quelle: siehe Anhang Seite 15

16 Bewertungsverfahren im Überblick Seite 16

17 Obergrenze und Untergrenze der Bewertung Der Substanzwert und der Liquidationswert geben Orientierungsbandbreiten für die Unternehmensbewertung. Seite 17

18 Wie werden die Stärken und Chancen des Geschäftsmodells bewertet? Nutzenversprechen für den Kunden Gewinnformel Mitarbeiter, Technologie, Produkte, Geräte, Informationen, Vertriebskanäle, Partnerschaften, Bündnisse, Marke Ertragsmodell: Preis x Menge. Die Menge kann sich zum Beispiel auf Marktgröße, Kaufintervall und Ergänzungskäufe beziehen. Kostenstruktur: Einschließlich Kosten der Schlüsselressourcen, Einzelkosten, Größenvorteilen. Margenmodell: Angestrebter Nettogewinn jeder Transaktion um das gewünschte Gewinnniveau zu erreichen. Schlüsselresourcen Schlüsselprozesse Prozesse: Design, Produktentwicklung, Beschaffung, Fertigung, Marketing, Personalweiterbildung, IT. Vorschriften und Kennzahlen: Kreditbedingungen, Vorlaufzeiten, Lieferantenbedingungen. Normen: Umgang mit Kunden und Vertriebskanälen. Seite 18

19 Unterschied von Wert und Preis Der Preis ist was man bezahlt. Der Wert ist was man bekommt! Wert eines Unternehmens: leitet sich aus der Eigenschaft ab, zukünftig Gewinn für seinen Eigentümer zu erwirtschaften. Preis eines Unternehmens: bildet sich auf freien Kapitalmärkten aus Angebot und Nachfrage Seite 19

20 Der wahre Wert des Unternehmens! Seite 20

21 Multiplikatoren-Methode ist die Praktiker-Methode für den Mittelstand. Die Praxis zeigt: der tatsächliche Wert ergibt sich aus Preisverhandlungen und subjektiven Einschätzungen von Käufer und Verkäufer. Mehrzahl des Mittelstands bewegt sich bei Umsätzen kleiner gleich 10 Mio.. Eine erste Wertfindung mit Hilfe der Multiplikatoren-Methode ist völlig ausreichend. Seite 21

22 Abgrenzung: objektivierter und subjektiver Unternehmenswert Teil 1 Quelle: vgl. u.a.wollny, Der objektivierte Unternehmenswert, nwb Seite 22

23 Abgrenzung: objektivierter und subjektiver Unternehmenswert Teil 2 Seite 23

24 Schematischer Überblick über das Ertragswertverfahren Seite 24

25 Bewertungsmethoden gemäß dem Wirtschaftsprüfer-Standard S1 Eckpunkte der Unternehmensbewertung. Der Wert eines Unternehmens bestimmt sich aus dem Barwert der Nettozuflüsse an die Unternehmenseigner. Zur Ermittlung des Barwertes wird ein Kapitalisierungszinssatz verwendet, der die Rendite aus einer Investition in eine Alternativanlage repräsentiert. Der Wert des Unternehmens wird allein aus seiner Ertragskraft, also den finanziellen Überschüssen, welchen für die Inhaber erwirtschaftet werden, abgeleitet. Der Unternehmenswert wird somit als Zukunftserfolgswert ermittelt. Diese Bewertung erfolgt mit Hilfe des Ertragswertverfahrens und des Discounted Cash Flow-Verfahren. Quelle: IdW - S1 Seite 25

wirkt sich stark auf die Wertfindung aus. Die zukünftigen freien Zahlungsströme werden mit den Kapitalkosten abgezinst.")

26 Bewertungsmethoden gemäß dem Wirtschaftsprüfer-Standard S1 Aufbauend auf der Vergangenheit werden die künftigen finanziellen Überschüsse prognostiziert. Gerade die Grobplanung (ewige Rente) wirkt sich stark auf die Wertfindung aus. Die zukünftigen freien Zahlungsströme werden mit den Kapitalkosten abgezinst. Durch die Abzinsung wird der Wert zukünftiger Zahlungsströme in den Wert der Zahlungsströme am Bewertungsstichtag übersetzt. Seite 26

27 Planung und Prognose - Checkliste Die Annahmen für die Grobplanungsphase (ewige Rente) sollten besonders kritisch geprüft werden! Aufbauend auf der Vergangenheitsanalyse sind die künftigen finanziellen Überschüsse zu prognostizieren. In der Praxis werden die finanziellen Überschüsse in unterschiedlichen Zukunftsphasen geplant und prognostiziert. In den meisten Fällen erfolgt die Planung in zwei Phasen: - Die sog. Detailplanungsphase umfaßt einen Zeitraum von drei bis fünf Jahren. - In der Grobplanungsphase erfolgt die langfristige Fortschreibung von Trendentwicklungen. Angesichts des starken Gewichts der finanziellen Überschüsse in der zweiten Phase sollten die hierfür getroffenen Annahmen besonders kritisch geprüft werden. Quelle: IdW - S1 Seite 27

28 Unternehmenswert-Check auf Basis von Multiplikatoren Unser Tipp für kleinere und mittlere Unternehmen Mit der Multiplikatoren-Methode wird der Gesamtwert des Unternehmens ermittelt. Unternehmenswert = Gewinngröße X Multiplikator Der Preis für ein Unternehmen ergibt sich als Produkt eines als repräsentativ angesehenen Ergebnisses vor Steuern mit einem branchen- bzw. unternehmensspezifischen Faktor. Ausgangspunkt für die Kaufpreisermittlung mit Hilfe einer Multiplikatorenmethode ist heute der sog. EBIT. Dieser steht für Earnings Before Interest and Taxes und stellt den nachhaltig zu erzielenden Gewinn vor Zinsen und gezahlten Einkommen- bzw. Ertragsteuern dar. Der Multiplikator definiert die Amortisationsdauer für das Investment. In den meisten Branchen bewegt sich der Multiplikator zwischen 5 und 7. Quelle: Bewertung von mittelständischen Unternehmen, nwb, Exler Seite 28

29 Aktuelle Branchendaten für EBIT- und Umsatzmultiplikatoren Oftmals werden Wertsteigerungschancen verschenkt. Eine Steigerung des EBIT um 1 Euro erhöht den Unternehmenswert bei mittelständischen Betrieben um 4 bis 8 Euro. Quelle: Finance-Magazin Seite 29

30 Welche Faktoren bestimmen die Höhe des Multiplikators im Mittelstand? Ein Multiplikator von 5 entspricht einem Abzinsungsfaktor von 20 %. Risikofreier Zinssatz Bundesministerium der Finanzen durchschnittlicher Zins langfristiger 2,44% öffentlicher Anleihen (vereinfachtes Ertragswertverfahren) (2011: 3,43 %) Risikprämie Typisierung des Unternehmens Kategorie 1 Etabliertes Geschäft, gute Marktposition, gutes Management 6 bis 10 % stabile Erträge in der Vergangenheit, vorhersehbare Zukunft Kategorie 2 Genauso wie Kategorie 1, jedoch ist die Branche 11 bis 15 % wettbewerbsintensiver Kategorie 3 Firmen in sehr wettbewerbsintensiven Branchen, mit wenig 16 bis 20 % Eigenkapital, aber mit guten Erfolgen in der Vergangenheit Kategorie 4 Kleine Firmen, die von den Kenntnissen von ein oder zwei 21 bis 25 % Personen abhängen oder großen Firmen mit stark zyklischen Branchen Kategorie 5 Kleine personenbezogene Dienstleistungsfirmen mit 26 bis 30 % einem einzelnen Eigentümer-Unternehmer Seite 30

31 Bestandteile des Kapitalisierungszinssatzes im Überblick Bei einer Risikokategorie von 3 ergibt sich für ein mittelständisches Unternehmen folgender Bewertungszinssatz. Ermittlung des Kapitalisierungszinssatzes zum Bewertungsstichtag Zinssätze vor Steuern Stichtag Basiszinssatz 2,75 % + Risikozuschlag (Marktrisikoprämie gemäß IdW-Empfehlung 4,5 % bis 5,0 % vor Steuern) 5,00 % = Basis- und Risikozuschläge 7,75 % + Inhaberabhängigkeit (Kategorie 3 abzgl. Risikozuschlag) 13,00 % = Kapitalisierungszinssatz vor Steuern 20,75 % Seite 31

32 Börsen-Multiples und Kapitalisierungszinssatz Durchschnittlicher Basiszinssatz 2009/2010 Durchschnittliche Marktrisikoprämie 2009/ Risikozuschlag Der IdW empfiehlt für Bewertungsstichtage ab dem eine Marktrisikoprämie von 4,5 % bis 5,5 % p.a vor Steuern. Quelle: Branchenstudie KPMG Seite 32

33 Börsen-Multiples und Kapitalisierungszinssatz Durchschnittliche Eigenkapitalkosten nach Steuern 2009/2010 Quelle: Branchenstudie KPMG Seite 33

34 Modul 8: Ermittlung des Unternehmens- und Eigenkapitalwerts Unternehmenswert = Gewinngröße X Multiplikator bereinigt um./. Zinstragende Verbindlichkeiten (Bankschulden und ggf. Leasingverbindlichkeiten, wenn nicht im EBIT bereits berücksichtigt)./. Pensionsrückstellungen/ Zuführungen + Bankguthaben/ Kassenbestand + Erlöse aus nicht betriebsnotwendigen Vermögen Wie hoch sind die Bankschulden? Wie viel Kredit verträgt mein Unternehmen? Eigenkapitalwert als Grundlage für den Kaufpreis und für Finanzierungsüberlegungen Seite 34

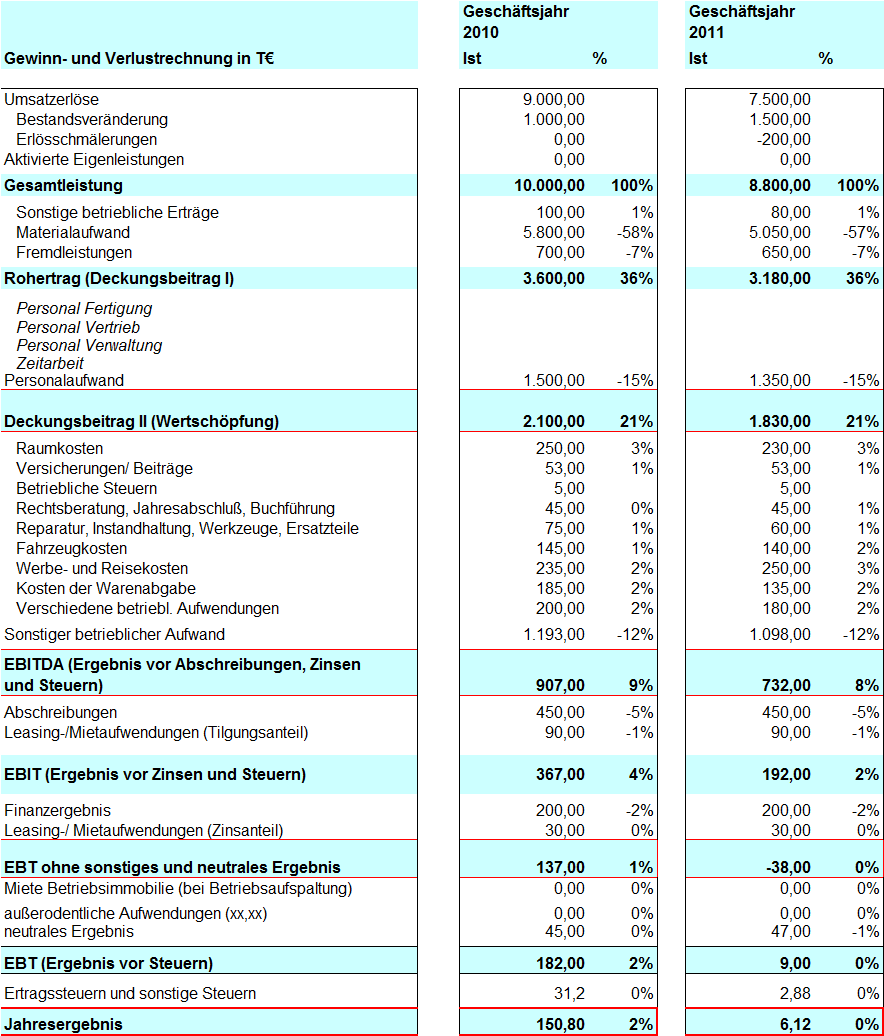

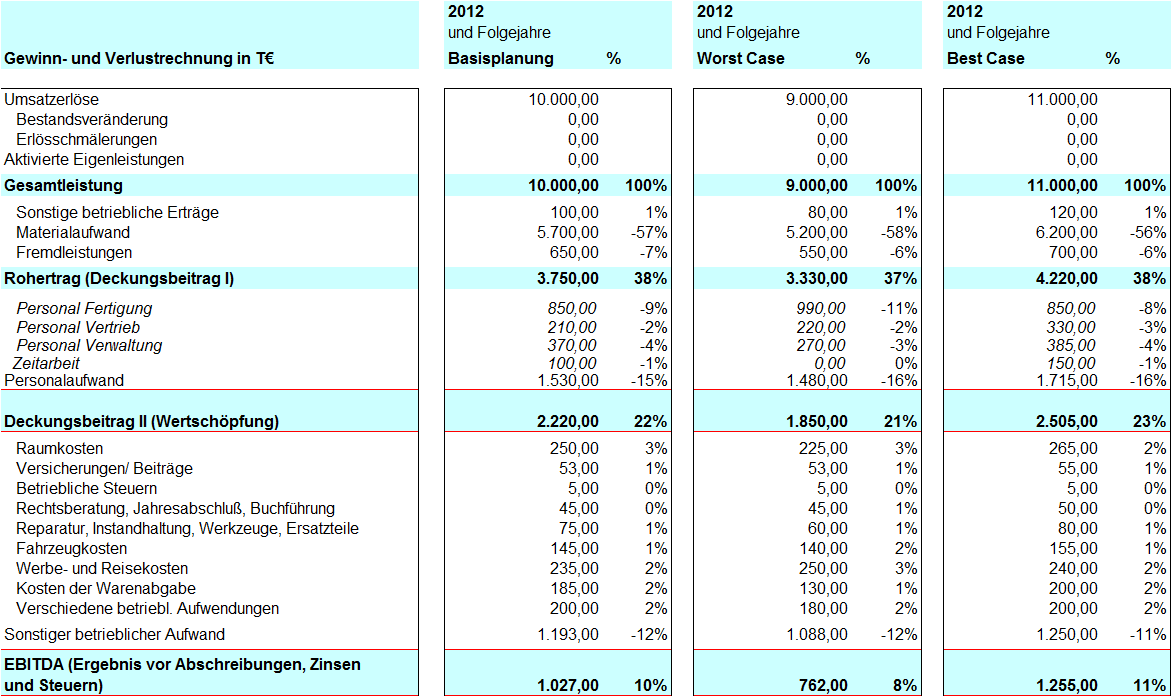

35 Fallstudie zur Ermittlung des Unternehmenswerts Automotive GmbH Bei der Automotive GmbH handelt es sich um ein inhabergeführtes Unternehmen, welches seit 15 Jahren die führenden Automobil- hersteller beliefert. Der geschäftsführende Alleingesellschafter möchte nun die Nachfolge regeln. Eine Nachfolge innerhalb der Familie scheidet aus. Langjährige Führungskräfte wären aber am Kauf des Unternehmens interessiert. Die Wirtschaftskrise 2008/2009 hat zu einem erheblichen Umsatz- und Ertragseinbruch geführt. Erst 2012 rechnet man nun im Zuge neuer Serienaufträge mit einer deutlichen Ergebnisverbesserung. Ziel ist es nun die Stärken des Unternehmens richtig zu bewerten und einen optimalen Verkaufspreis zu erzielen. Seite 35

36 Seite 36

37 Seite 37

38 Modul 1: Planung der Gewinn- und Werttreiber Seite 38

39 EBITDA-Entwicklung in Schlüsselbranchen MDAX-Analyse Quelle: Working Capital 2012, Schulz & Partner Seite 39

40 Tipps zur Optimierung des Unternehmenswerts Es gibt nur drei Gewinn- und Werttreiber! Preis, Absatzmenge und Kosten Wenn der Gewinntreiber um etwa 5 % besser wird... verändert sich der Gewinn Preis + 50% Variable Stückkosten + 30% Absatzmenge + 20% Fixkosten + 15% Quelle: in Anlehnung an 33 Sofortmaßnahmen gegen die Krise, Simon Seite 40

41 Working Capital und Nettofinanzverschuldung wirken sich maßgeblich auf den Unternehmenswert aus! Seite 41

42 Tipps zur Optimierung des Unternehmenswerts Working Capital belastet die Kreditlinien und verschlechtert die ratingrelevanten Eigenkapital-Relationen. Ermittlung des Working Capital Bestände (Roh-, Hilfs-, Betriebsstoffe, unfertige und fertige Erzeugnisse) + Forderungen aus Lieferungen und Leistungen (+ Kassenbestand/ Guthaben/ Schecks)./. Verbindlichkeiten aus Lieferungen und Leistungen./. erhaltene Anzahlungen + geleistete Anzahlungen = Working Capital Seite 42

43 Working Capital-Optimierung Studie von Schulz & Partner Quelle: Handelsblatt Seite 43

44 Modul 5: Stellschrauben für die Steuerung des Working Capitals Seite 44

45 Tipps zur Optimierung des Unternehmenswerts Die Nettofinanzverschuldung muß sich in einem vertretbaren Rahmen zur Ertragskraft des Unternehmens bewegen. Ermittlung der Nettofinanzverschuldung + Bankschulden + Leasingverbindlichkeiten + Gesellschafterdarlehen + Stille Lasten/ Zuführungen aus Pensionsverpflichtungen./. Überschüssige Liquidität./. Erlöse aus nicht betriebsnotwendigen Vermögen = Nettofinanzverschuldung Seite 45

46 Bewertung des nicht betriebsnotwendigen Vermögens - Checkliste Die Bewertung des nicht betriebsnotwendigen Vermögens erfolgt losgelöst von der eigentlichen Unternehmensbewertung. Neben dem betriebsnotwendigen Vermögen verfügen Unternehmen häufig auch über nicht betriebsnotwendiges Vermögen. Solche Vermögensteile können frei veräußert werden, ohne daß davon die eigentliche Unternehmensaufgabe berührt wird. Die nicht betriebsnotwendigen Vermögensgegenstände einschließlich der dazugehörigen Schulden sind gesondert zu bewerten. Soweit den nicht betriebsnotwendigen Vermögensteilen Schulden zuzurechnen sind, müssen diese in Abzug gebracht werden. Quelle: IdW - S1 Seite 46

47 Bewertung des nicht betriebsnotwendigen Vermögens - Checkliste Quelle: Bruns, Unternehmensbewertung, nwb Seite 47

48 Modul 8: Welchen Wert hat mein Unternehmen? Die Finanz- und Wirtschaftskrise hat bei unserem Beispiel zu einem negativen Eigenkapitalwert geführt. Ein Verkauf sollte daher zu einem späteren Zeitpunkt erfolgen. in T - wesentliche Bewertungsdaten Gewinngröße = EBIT 557 EBIT 557 X Multiplikator: 5 bis 7 EBIT 557 X Multiplikator: 5 bis 7 - Bankschulden Leasingverbindlichkeiten Gesellschafter-/Mezzanindarlehen Stille Lasten aus Pensionsverpflichtungen 0 *) + überschüssige Liquidität Nicht betriebsnotwendiges Vermögen 0 = Nettofinanzverschuldung = Unternehmenswert bis Nettofinanzverschuldung (2012) = Eigenkapitalwert + 62 bis = Unternehmenswert bis Nettofinanzverschuldung (2011) = Eigenkapitalwert bis 159 Anmerkung: `*) Ermittlung des Rückdeckungsbedarfs mit Hilfe eines Versicherungsgutachtens Seite 48

49 Modul 8: Ergebnisse der Multiplikatoren-Methode Seite 49

50 Stolpersteine bei der Unternehmensbewertung - Checkliste Bei der Bewertung von Unternehmen sind für folgende Besonderheiten Annahmen und Lösungsansätze zu erarbeiten! Bewertung von wachstumsstarken Unternehmen Bewertung von ertragsschwachen Unternehmen Bewertung kleiner und mittelgroßer Unternehmen Bestimmung des Unternehmerlohns Eingeschränkte Informationsquellen Vergangenheitswerte und Ertragskraft Vereinfachte Preisfindung Quelle: IdW - S1 Seite 50

51 Unternehmenswert-Check Tipps für die Praxis Der Unternehmenswert-Check baut auf der Grundertragskraft des Unternehmens auf. Optimale Transparenz für Käufer und Verkäufer - Wie entwickelt sich der Unternehmens- und Eigenkapitalwert? Frühzeitiges Erkennen, ob stille Lasten/stille Verluste vorhanden sind. Der Unternehmenswert ist die Obergrenze. Davon können der Einsatz von Eigenkapital, Gesellschafterdarlehen und klassischer Bankfinanzierung abgeleitet werden. Zu große Investitionen können frühzeitig erkannt werden. Eine Überfinanzierung kann verhindert werden. Die Working Capital-Entwicklung ist eine wesentliche Stellschraube für den Unternehmenswert sowie für den Kaufpreis. Seite 51

52 Inhaltsverzeichnis Unternehmenskauf/-verkauf zentrale Fragestellungen Welchen Wert hat mein Unternehmen? Bilanz- und Eigenkapitaloptimierung Neues Instrument Wissensbilanz Unternehmenswert und Rating auf welche Stellschrauben kommt es an? Tipps für die erfolgreiche Gestaltung des Unternehmenskaufs/-verkaufs Seite 52

53 Heben von Ertragspotenzialen mit Hilfe des BilMoG - Anlagevermögen Mit dem BilMoG wurde das frühere Aktivierungsverbot gemäß 248 Abs. 2 HGB af. aufgehoben. 248 Abs. 2 HGB: Bilanzierungsverbote und wahlrechte Um die Vergleichbarkeit von nationalen und internationalen Jahres- abschlüssen zu verbessern, wurde durch das BilMoG das Aktivierungsverbot durch ein Aktivierungswahlrecht ersetzt. Selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens können als Aktivposten in die Bilanz aufgenommen werden. Nicht aufgenommen werden dürfen selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände des Anlagevermögens. Um der Gefahr einer Gefährdung der Gläubiger durch Aktivierung unsicherer Vermögensvorteile zu begegnen, errichtet 268 Abs. 8 HGB eine Ausschüttungssperre und 301 AktG eine Abführungssperre in Höhe des durch die Inanspruchnahme des Aktvierungswahlrechts in der Bilanz ausgewiesenen Mehrvermögens. Quelle: Handbuch BilMoG, Haufe-Verlag Seite 53

54 Heben von Ertragspotenzialen mit Hilfe des BilMoG - Anlagevermögen In der Steuerbilanz gilt weiterhin ein Aktivierungsverbot! In der Steuerbilanz gilt auch nach den Änderungen durch das BilMoG das Aktivierungsverbot für selbst erstellte immaterielle Vermögensgegenstände ( 5 Abs. 2 EStG). Insoweit kommt es zu Abweichungen zwischen Handels- und Steuerbilanz, mit der Folge der Bilanzierung von passiven latenten Steuern ( 274 HGB). Trotz Aktivierung von Entwicklungsaufwendungen in der Handelsbilanz entstehen keine steuerlichen Mehrbelastungen für das Unternehmen im jeweiligen Geschäftsjahr. Quelle: Handbuch BilMoG, Haufe-Verlag Seite 54

55 Abgrenzung von Forschungs- und Entwicklungskoten Herstellungskosten dürfen nur für die Entwicklungsphase angesetzt werden. Der Gesetzgeber hat versucht, die Herstellungskosten eines selbst geschaffenen immateriellen Vermögensgegenstandes des Anlagevermögens auf die Aufwendungen der Entwicklungsphase zu begrenzen ( 255 Abs. 2a HGB). Somit sind die Aufwendungen der Forschungsphase stets ergebniswirksam zu behandeln (also nicht aktivierungsfähig). Des Weiteren fordert der Gesetzgeber, daß die Entwicklungs- von den Forschungskosten zuverlässig und nachvollziehbar abgegrenzt werden können ( 255 Abs. 2a Satz 4 HGB). Somit sind die Aufwendungen zur Gewinnung neuer Erkenntnisse (Forschungsphase von der Phase der Entwicklung, Konstruktion und Markteinführung (Entwicklungsphase) abzugrenzen. Seite 55

56 Abgrenzung von Forschungs- und Entwicklungskoten Eine Trennung von Forschungs- und Entwicklungskosten sollte bei einer ordnungsgemäßen Buchführung möglich sein. Quelle: Haufe-Kommentar Seite 56

57 Abgrenzung von Forschung und Entwicklung - Anlagevermögen Herstellungskosten dürfen nur für die Entwicklungsphase angesetzt werden. 255 Abs. 2a S.2 HGB: Neu- bzw. Weiterentwicklung von Gütern oder Verfahren mittels wesentlicher Änderungen vor Aufnahme der eigentlichen Produktion. Beispiele: Entwurf, Konstruktion Testen von Prototypen und Modellen Entwurf von Werkzeugen, Spannvorrichtungen, Prägestempeln oder Gußformen Entwurf, Konstruktion, Betrieb einer nicht kommerziell nutzbaren Pilotanlage Entwerfen, Konstruieren und Testen einer gewählten Alternative für neue Materialien, Vorrichtungen, Produkte, Verfahren, Systeme oder Dienstleistungen. Quelle: Handbuch BilMoG, Haufe-Verlag Seite 57

58 Fallstudie: Aktivierung immaterieller Vermögensgegenstand Die Car-AG ist in der Automobilbranche tätig. Die Forschungs- und Entwicklungsabteilung bekommt den Auftrag, ein neues Verfahren der Antriebssteuerung für die Lenkung zu entwickeln. Es soll eine kostengünstigere und verschleißärmere Lösung gefunden werden. Die Mitarbeiter finden eine erste Lösung und schließen die Forschungsphase Ende Januar 2011 ab. Ab Februar 2011 werden entsprechende Entwürfe und Konstruktionspläne erarbeitet. Ab dem 30. Mai 2011 steht ein neues Verfahren fest, welches auch direkt mit einem Patent geschützt wird. lfd. Jahr 2010 Suche nach einer theoretischen Lösung 55 T und Jan 2011 des Problems 75 T Forschung Forschung bis 15. März 2011 Anwendung der Erkenntnisse Entwurf 185 T von Konstruktionsplänen 15. März 2011 bis 30. Mai 2011 Konstruktion, Tests und Patentkosten 360 T Quelle: Neues Deutsches Bilanzrecht, Schäffer Poeschel Seite 58

59 Heben von Ertragspotenzialen mit Hilfe des BilMoG - Anlagevermögen Checkliste 1: Prüfungsschema zur Beurteilung der Aktivierungsfähigkeit nach BilMoG. Ja Nein Nein Ja Nein Ja Quelle: Handbuch BilMoG, Haufe-Verlag Seite 59

60 Aktivierung selbst geschaffener immaterieller nach BilMoG Komponenten der Herstellungskosten nach BilMoG. Quelle: Handbuch BilMoG, Haufe-Verlag Seite 60

61 Aktivierung selbst geschaffener immaterieller VG nach BilMoG Checkliste 2: Ausweisvorschriften für den Jahresabschluß Quelle: Handbuch BilMoG, Haufe-Verlag Seite 61

62 Aufbau des Aktivierungsbelegs praktische Umsetzung Quelle: in Anlehnung an IAS Aktivierung von Entwicklungskosten Seite 62

63 Die Wissensbilanz im Modell Der Erfolg des Unternehmens basiert auch auf dem vorhandenen Wissenskapital im Unternehmen. Wie können diese Stärken optimal dargestellt werden? Quelle: Handbuch Wissensbilanz, Bornemann/Reinhardt, Erich Schmidt Verlag Seite 63

64 Werden die immateriellen Vermögensgegenstände ausreichend berücksichtigt? Kaufpreis eines Unternehmens Sachanlage- Finanzanlage- Umlaufvermögen Immaterielles vermögen vermögen Vermögen Maschinen Beteiligungen Vorräte Forschung Gebäude Wertpapiere Forderungen aus Entwicklung Grundstücke LuL Mitarbeiter Geschäftsausstattung Strukturen Beziehungen messbar und bewertbar in Handels- oder Steuerbilanz Buchwerte plus stille Reserven messbar und bewertbar? Seite 64

65 Inhaltsverzeichnis Unternehmenskauf/-verkauf zentrale Fragestellungen Welchen Wert hat mein Unternehmen? Bilanz- und Eigenkapitaloptimierung Neues Instrument Wissensbilanz Unternehmenswert und Rating auf welche Stellschrauben kommt es an? Tipps für die erfolgreiche Gestaltung des Unternehmenskaufs/-verkaufs Seite 65

66 Basel III höhere Anforderungen für die Banken Basel III wird die Bereitschaft vieler Banken zur Kreditvergabe verändern? Höhe und Qualität des Eigenkapitals: Kernkapital muß von 2 % auf 8,5 % zzgl. Ergänzungskapital von 2 % und einem Kapitalpuffer von 2,5 % (ab 2019) aufgestockt werden. Liquidität und Zahlungsbereitschaft: Kredite mit einer Laufzeit unter 1 Jahr werden künftig mit einem Umrechnungsfaktor von 50 % (vorher 20 %) im Laufzeitband 1 angerechnet. Verschuldungsquote: Begrenzung der Bankverschuldung die Eigenkapitalquote muß 3 % der Bilanzsumme betragen Risikomanagement: Reduzierung der Prozyklik und zusätzliche Stresstests Neue Kredithürde für den Mittelstand: Jeder Mittelstandskredit muss mit mehr Eigenkapital unterlegt werden. Offene Kreditlinien erhalten eine höhere Eigenkapitalanrechnung. Niedriges Risiko bedeutet geringe Eigenkapitalanforderung und hohes Risiko deutlich höhere Eigenkapitalanforderung. Stresstests müssen konjunkturelle Abschwungsituationen stärker berücksichtigen. Seite 66

67 Modul 6: Quick Check Kreditpotenzial Hinweis zur Position Ersatzinvestitionen: Die Banken setzen 50 % bis 100 % der Abschreibungen für Ersatzinvestitionen an. Seite 67

68 Modul 7: Rating-Orientierungswerte Seite 68

69 Modul 7: Rating-Orientierungswerte S&P Seite 69

70 Orientierungswerte Standard & Poors: Investment und Speculative Grade Seite 70

71 Möglichkeiten der Kaufpreisfinanzierung Die vier Arten der Kaufpreisfinanzierung in der Praxis kommen häufig Mischformen vor. Finanzierung des Unternehmenskaufpreises Bank / Hausbank KfW / Fördermittel Beteiligungsgesellschaft MBO / MBI Erwerbergesellschaft Investitionsdarlehen Öffentliche Mittel Venture Capital Beteiligungskapital / Mezzaninkapital Seite 71

72 Möglichkeiten der Kaufpreisfinanzierung Was finanzieren Banken bei der Unternehmensnachfolge? Beispiel: mit dem KfW-Gründerkredit-Universell finanzieren Sie - den Erwerb von Vermögenswerten aus anderen Unternehmen einschließlich Übernahmen und tätiger Beteiligungen in Form von asset deals (reine Finanzinvestitionen sind ausgeschlossen) - Grundstücke, Gebäude oder Baumaßnahmen - Maschinen, Anlagen und Einrichtungsgegenstände - Firmenfahrzeuge - Betriebs- und Geschäftsausstattung - Technologie, Software, Lizenzen - Material- und Warenlager - Personalkosten - Mieten - Aufwendungen für Marketingmaßnahmen. Seite 72

73 Die Gründerdarlehen der KfW im Überblick Seite 73

74 Zins-Strategie 2012 Quelle: Perspektive Mittelstand, Seite 74

75 Zinsprognose der IKB auf Sicht der nächsten 12 Monate Die Zinsprognose der IKB geht sowohl bei den 3 Monats-Zinsen als auch bei den 10-jährigen Zinsen von einer etwa gleichbleibenden Zinsentwicklung aus. Quelle: IKB Barometer Seite 75

76 Zins-Cockpit für Betriebsmittel und Investitionsdarlehen Prüfen der Kreditzinsen lohnt sich! Das Zins-Cockpit zeigt Ihnen den fairen Zins. Betriebsmittelkredit Prolongation von Altkrediten Investitionsdarlehen Prolongation von Altkrediten Quelle: Zins-Cockpit 1.Quartal 2012 Seite 76

77 Zins-Cockpit für Betriebsmittel und Investitionsdarlehen Zins-Strategie 2012 Faire Zinsen auf einen Blick. Quelle: Zins-Cockpit 1.Quartal 2012 Seite 77

78 Inhaltsverzeichnis Unternehmenskauf/-verkauf zentrale Fragestellungen Welchen Wert hat mein Unternehmen? Bilanz- und Eigenkapitaloptimierung Neues Instrument Wissensbilanz Unternehmenswert und Rating auf welche Stellschrauben kommt es an? Tipps für die erfolgreiche Gestaltung des Unternehmenskaufs/-verkaufs Seite 78

79 Übergabemodelle im Vergleich Asset deal und share deal asset deal share deal Veräußerung bestimmter oder sämtlicher Vermögensgegenstände des Unternehmens Veräußerung der Gesellschaftsanteile des Unternehmens = Anteilsverkauf Gegenwert fließt in das Unternehmen Gegenwert fließt dem Gesellschafter/Aktionär zu zu jedem beliebigen Zeitpunkt möglich Erfordert eine Zwischenbilanz, daher zweckmäßig zum Jahresultimo Quelle: Ratgeber Unternehmensverkauf, Hans-Peter Gemar Seite 79

80 Verkaufsmodelle und Kaufpreiszahlung Gesamtverkauf / Teilverkauf Nachvertragliche Kaufpreiszahlung Bewertung von Forderungen und Vorräten führt häufig zu Konflikten Pacht-, Raten-, Rentenzahlung oder earn-out > wird vom Verkäufer häufig abgelehnt Vereinbarung: bestimmte Posten verbleiben beim Verkäufer, es erfolgt ein Werteausgleich wenn sich erweist, dass die Werte zu 100 % korrekt waren Ablehnung erfolgt meist zurecht, da sich der Veräußerer dem Erwerber quasi ausliefert und andere steuerliche Aspekte berücksichtigt werden müssen Erläuterung: Eine Earn-Out-Klausel definiert in einem Kaufvertrag einen Anteil des Kaufpreises, der zu einem späteren Zeitpunkt erfolgsabhängig bezahlt wird Seite 80

81 Unternehmensbeteiligung und nachvertragliche Begleitung Unternehmensbeteiligung Nachvertragliche Begleitung durch den Veräußerer Eingehen einer Minderheitsbeteiligung mit späterer Aufstockung auf 100 % Verkäufer bleibt dem Unternehmen auf Wunsch des Erwerbers gegen ein angemessenes Honorar noch begleitend erhalten Risiko des Veräußerers zunächst gering, aber gute Zusammenarbeit mit dem Erwerber notwendig, hier muss die Chemie langfristig stimmen Frühzeitige Festlegung einer Bewertungsformel für die restlichen Anteile Begleitung sollte enden, wenn der Erwerber das Unternehmen vollumfänglich übernommen hat und mit den Einzelheiten des Unternehmens vertraut ist > langjährige Verträge können zu Konflikten führen Seite 81

82 Rechtlicher Check für den Kauf/Verkauf eines Unternehmens 1. Vor Vertragsverhandlung Unternehmenswertermittlung Ziel des (anteiligen) Verkaufs - Kapitalbeschaffung, Beendigung der eigenen unternehmerischen Tätigkeit, Wechsel der Branche Vorabstimmung mit dem Steuerberater/Rechtsanwalt über mögliche/notwendige Änderungen in der Gesellschaftsstruktur vor Verkauf Vorabstimmung mit Banken zur Freigabe von Sicherheiten/Haftungen Fertigung von Unterlagen für den Kaufinteressenten Suche eines Maklers für den Verkauf Quelle: Rechtsanwalt Suck, S&P-Team Seite 82

83 Rechtlicher Check für den Kauf/Verkauf eines Unternehmens 2. Vertragsverhandlung Check des Kaufinteressenten (Creditreform, Bürgel, D&B, World Check, Schufa) Modalitäten Zahlung des Kaufpreises/Solvenz des Kaufinteressenten Geheimhaltungsvereinbarung Grundgerüst der vertraglichen Vereinbarung abstimmen, einschließlich des Erfordernis bestimmter Modifikationen (siehe Vertragsschluß) Offenlegung der Ermittlung des Unternehmenswertes/Übergabe von Zahlen und Daten des Unternehmens Quelle: Rechtsanwalt Suck, S&P-Team Seite 83

84 Rechtlicher Check für den Kauf/Verkauf eines Unternehmens 3. Vertragsabschluss Notar oder privatschriftliche Form Parteien sowie notwendige Zustimmungen Dritter genaue Bezeichnung des Kaufgegenstandes Kaufpreis nebst Beschreibung der Grundlage der Kaufpreisbildung (Ermittlung des Unternehmenswertes) etwaige Kaufpreismodifizierung Gewährleistungsausschluss Garantie Salvatorische Klausel mit Einschränkungen Sonstiges Quelle: Rechtsanwalt Suck, S&P-Team Seite 84

85 Hauptfehler, wenn es um die Nachfolgeregelung geht? Die Alten sprechen mit 50 Jahren davon, spätestens Mitte 50 die Verantwortung an einen Nachfolger zu übertragen. Wenn der Unternehmer mit 60 noch arbeitet, heißt es: Noch zwei oder drei Jahre, dann sind Jüngere an der Reihe. Spätestens nach Vollendung des 65. Lebensjahres hält man sich für absolut unverzichtbar. Quelle: Welt am Sonntag, Juli 1999 Seite 85

86 Wie packe ich die Unternehmensnachfolge richtig an? Gründe für das Scheitern von Nachfolgeregelungen.. Seite 86

87 Nachfolge-Check: Schlüsselprojekt für die Zukunftssicherung Im ersten Schritt sollten die Ziele und Wünsche des Übergebers in einem Konzept zusammengefasst werden. Modul Familie und Ziele Modul Führungskräfteberatung Modul Mediation Modul Banken und Finanzierung Modul Gesellschaftsrecht / Steuern Seite 87

88 Systematische und modulare Bewertung aller Kompetenzfelder Bewertungsprozess der Kompetenzfelder des Nachfolgers Wie ist die fachliche Eignung des Kandidaten in Bezug auf die zu übernehmende Aufgabe? niedrig mittel hoch Wie ist die Berufserfahrung des Kandidaten? niedrig mittel hoch Wie ist die Branchenerfahrung des Kandidaten? niedrig mittel hoch Wie ist die Krisenerfahrung des Kandidaten? niedrig mittel hoch Wie ist die Führungserfahrung des Kandidaten? niedrig mittel hoch Wie ist das Verhandlungsgeschick des Kandidaten? niedrig mittel hoch Wie ist das Akquisitionstalent / das Akquisitionsverhalten des Kandidaten? niedrig mittel hoch 1 Seite

89 Checkliste: Organisation des Kauf-/Verkaufsprozesses in der Praxis Ein schlechtes und intransparentes Projektmanagement belastet den Unternehmenswert und kann sogar zum Scheitern des Kaufs/Verkaufs führen. Seite 89

90 Checkliste: Organisation des Kauf-/Verkaufsprozesses in der Praxis Welche Käufer sollen angesprochen werden? Gibt es mögliche Nachfolger in der Familie oder innerhalb des Unternehmens? Seite 90

91 Checkliste: Organisation des Kauf-/Verkaufsprozesses in der Praxis Ein gut vorbereiteter Datenraum sorgt für Transparenz und Vertrauen. Der Kauf/Verkauf kann zügig abgearbeitet werden. Seite 91

92 Auf einen Blick Über diese Punkte müssen Sie sich Klarheit verschaffen! Seite 92

93 Vielen Dank für Ihre Aufmerksamkeit Kontakt und Ansprechpartner Schulz & Partner Lösungen für Mittelstand und Banken Wappenhalle Business Center Konrad-Zuse-Platz München Telefon: + 49 (0) Fax: + 49 (0) Internet schulz-beratung.de www. schulz-beratung.de www. unternehmerforum-sp.de Seite 93

94 Ansprechpartner im S&P-Team Reiner Schon Partner und Geschäftsführer von PersonalZirkel, Büro München Herr Reiner Schon war 23 Jahre lang im Segment Privat- und Firmenkunden bei der Dresdner Bank und der Commerzbank tätig. Er kennt alle Facetten des Bankgeschäfts. Er verfügt über Insider-Wissen, wenn es um die erfolgreiche Kreditentscheidungen geht. Gerade im Rahmen seiner letzten Funktion hat er viele Finanzierungen von Selbständigen und mittelständischen Unternehmen zur erfolgreichen Auszahlung gebracht. Tätigkeitsschwerpunkte: Begleitung bei Bank- und Kreditverhandlungen Finanzierungsberatung für Selbständige und mittelständische Unternehmen Nachfolgeberatung Beratung zu Fördermitteln und Haftungsfreistellungen Trainings für Führungskräfte und Vertriebsmitarbeiter Ratingberatung Seite 94

95 Ansprechpartner im S&P-Team Alexander Suck Experte für Gesellschaftsrecht sowie Nachfolgelösungen Rechtsanwalt und Partner, Büro München und Jena Nach dem Studium der Rechtswissenschaften in Jena gründete Herr Suck mit Zulassung zur Rechtsanwaltschaft 1998 die Kanzlei Suck & Collegen. Dort ist er Experte für alle Facetten des Gesellschafts- und Strafrechts. Zudem berät er mittelständische Unternehmen sowie Gesellschafter/Inhaber in Krisen- und Sanierungssituationen. Tätigkeitsschwerpunkte: Strafrecht einschließlich Wirtschaftsstrafrecht Gesellschaftsrecht mit dem Schwerpunkt auf Gründung und Umwandlung Vertragsgestaltungen Unternehmensverkäufe und käufe Vertragsgestaltungen bei Nachfolgeregelungen Beteiligungslösungen Nachfolgeregelungen Seite 95

96 Ansprechpartner im S&P- Team Ingo Hölzig Experte für Arbeits-, Vertrags- und Sanierungsrecht Rechtsanwalt und Partner, Büro München und Jena Nach dem Studium der Rechtswissenschaften in Jena und der Zulassung zur Rechtsanwaltschaft.2002 nahm Herr Hölzig seine Tätigkeit in der Kanzlei Suck & Collegen auf. Dort ist er Experte für alle Facetten des Arbeits-,Vertrags- und Baurechts. Zudem berät er mittelständische Unternehmen sowie Gesellschafter/Inhaber in Krisen- und Sanierungssituationen. Tätigkeitsschwerpunkte: Beratung und Betreuung mittelständischer Unternehmen in wirtschaftsrechtlichen und arbeitsrechtlichen Fragestellungen Betreuung in Krisensituationen und bei Sanierungen Vorbereitung und Begleitung von Insolvenzen Strategien für Inhaber und Gesellschafter bei Nachfolgeregelungen Seite 96

97 Lösungen für den Mittelstand unser Beratungsangebot Beratungsmodule mit System Rating-Check Interims-Management Liquiditäts-Check Projekt-Cockpit Bank-Check Bewertungs- und Nachfolge- Check Modulare Praxisbausteine sichern hohen Projektnutzen Wir übernehmen für Sie die Pflege, regelmäßige Prüfung und Analyse Ihres Ratings Nutzen: Vorschläge zur aktiven Steuerung der Ratingfaktoren, günstigere Kreditzinsen, weniger Banksicherheiten, weniger Geschäftsführer-Bürgschaften Umsetzungsbegleitung für Vertrieb, Technik und Unternehmenssteuerung Nutzen: Entlastung im Tagesgeschäft, Überbrücken von personellen Engpässen Wir erarbeiten Lösungen von der Planung bis zu erfolgreichen Auftrags-/Projektfinanzierung! Nutzen: Identifizieren von Liquiditätsfressern, Optimierung des Einkaufs- und Vorratsmanagements, Auftragsabwicklung und Einnahmen-Management Auslastungssteuerung, Projektbewertung, Bestandsveränderungen, zeitnahe Abweichungsanalyse, Erkennen von Nachtragspotenzialen Wir prüfen für Sie Ihr Unternehmensrating, die Banksicherheiten, den Finanzierungsmix sowie die Kredit- und Sicherheitenverträge Nutzen: Optimal aufgestellt in die Bankverhandlungen gehen Wir bewerten Ihr Unternehmen und ermitteln den fairen Kaufpreis (IdW-Standard S1). Wir unterstützen Sie bei der Suche eines Käufers und/oder Nachfolgers. Nutzen: Erfolgreiche Gestaltung der Unternehmensnachfolge Seite 97

98 Lösungen für Banken unser Beratungsangebot Beratungsmodule mit System Change Management Lean Management Compliance-Check Kredit-Check MaRisk-Check Depot A-Check Modulare Praxisbausteine sichern hohen Projektnutzen Stärken des Privat- und Firmenkundenvertriebs Nutzen: Ausbau des Vertriebserfolgs Gesamtbetriebliche Prozessoptimierung, schlanke und sichere Entscheidungsprozesse Nutzen: Freiräume für Vertriebsaktivitäten Kundenwunsch und Produktnutzen, MaComp, DV-Tool Wertpapierberatung und Kundenreporting Nutzen: Absichern der Beratungsqualität, Mehrwert in der Kundenberatung Restrukturierungs- und Sanierungsmanagement für Kreditportfolien, Ausbau und qualitative Weiterentwicklung des Firmenkreditgeschäfts Nutzen: Senken der Risikokosten, Lösen von Problemfällen Stärken der Risikotragfähigkeit, aufsichtsrechtliche Sicherheit, Risikoszenarien und Stresstests, Früherkennungsprozesse Nutzen: Schaffen von Entscheidungs- und Handlungsspielräumen Umsetzen der neuen EU- und MaRisk-Anforderungen an die Rating- und Kreditanalyse bei Eigenanlagen Nutzen: Sichere Kreditentscheidungen im Depot A Seite 98

99 Lösungen für Banken und Mittelstand unser Beratungsangebot Beratungsmodule mit System Sanierungs-Check Kredit-Check und Kapitalsuche Outsourcing-Check WEB-Check Modulare Praxisbausteine sichern hohen Projektnutzen Als neutrale Gutachter beurteilen wir die Zukunftschancen für die Bank und für den Unternehmer. Dies erfolgt auch Basis des Fachstandards S 6. Nutzen: Schaffen von transparenten Entscheidungsgrundlagen und Sichern von Fortführungschancen Wir erarbeiten Finanzierungslösungen unter Berücksichtigung zinsgünstiger Förderkredite sowie nicht rückzahlbarer Zuschüsse. Nutzen: Zinsgünstige Finanzierungslösungen und effektive Kapitalsuche in unserem gewachsenen Netzwerk Wir unterstützen Sie mit unseren Outsourcing-Lösungen in den Bereichen Interne Revision, Risikomanagement sowie Geldwäsche/ Fraud Nutzen: Sicherstellen eines prüfungssicheren Internen Kontrollsystems, Haftungsbegrenzung für die Geschäftsführung sowie den Aufsichtsrat Sie erhalten von uns Vorschläge, wie Sie die Kernaussagen zu Ihrem Unternehmen in der Homepage, den Sozialen Netzwerken sowie in Suchmaschinen optimal einbinden können. Nutzen: Ihr Werbeauftritt erhalt eine einheitliche und schlagkräftige Botschaft Seite 99

100 Anhang Betafaktoren und Eigenkapitalkosten Quelle: Forensika Seite 100

101 Anhang Erläuterungen zu Betafaktoren und Eigenkapitalkosten Quelle: Forensika Seite 101

102 Disclaimer Der Workshop gibt die aktuellen Einschätzungen des Verfassers wieder. Die vorstehenden Angaben werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. Die Informationen stellen keine Unternehmensbewertung oder Kauf/-verkaufberatung dar. Die ausgehändigten Bewertungstools können eine eigenständige Unternehmensbewertung nicht ersetzen. Für die Richtigkeit, Vollständigkeit oder Angemessenheit der vorstehenden Angaben oder Einschätzungen wird keine Gewähr übernommen. Copyright 2012, Schulz & Partner GmbH, Konrad-Zuse-Platz 8, München. Seite 102

S&P Unternehmensbewertung und Nachfolge

Mehr Konzentration auf s Wesentliche: INFO-SERVICE für Mittelstand & Banken Schulz & Partner Lösungen für Mittelstand und Banken Handbuch S&P Unternehmensbewertung und Nachfolge Bewertung des eigenen Unternehmens

Mehr Konzentration auf s Wesentliche: INFO-SERVICE für Mittelstand & Banken Schulz & Partner Lösungen für Mittelstand und Banken Handbuch S&P Unternehmensbewertung und Nachfolge Bewertung des eigenen Unternehmens

Zins-Strategie 2012 im Mittelstand - Prüfen der Kreditzinsen lohnt sich!

Presseinformation Februar 2012 Zins-Strategie 2012 im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Trotz einer leichten Annäherung an den fairen Zins, beläuft sich im 4. Quartal 2011 der Zinsschaden

Presseinformation Februar 2012 Zins-Strategie 2012 im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Trotz einer leichten Annäherung an den fairen Zins, beläuft sich im 4. Quartal 2011 der Zinsschaden

Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich!

Presseinformation November 2011 Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Im 3. Quartal 2011 entstand dem Mittelstand ein Zinsschaden von 700 Mio. aus zu hohen Zinsen für Betriebsmittelkredite.

Presseinformation November 2011 Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Im 3. Quartal 2011 entstand dem Mittelstand ein Zinsschaden von 700 Mio. aus zu hohen Zinsen für Betriebsmittelkredite.

Informationen zu Schulz & Partner

Informationen zu Schulz & Partner Lösungen für den Mittelstand Kredit-Check für ein erfolgreiches Bankgespräch Vertriebs-Check: Stärken der Auftragslage Firmenwert-Check: Wert- und Gewinntreiber Zukunfts-Check:

Informationen zu Schulz & Partner Lösungen für den Mittelstand Kredit-Check für ein erfolgreiches Bankgespräch Vertriebs-Check: Stärken der Auftragslage Firmenwert-Check: Wert- und Gewinntreiber Zukunfts-Check:

Unternehmensbewertung in der Nachfolgeregelung

Unternehmensbewertung in der Nachfolgeregelung Gerald Friebe, Leiter der Unternehmensberatung Handwerkskammer Heilbronn-Franken Erfolgreiche Unternehmensnachfolge im Ländlichen Raum am 7. November 2014

Unternehmensbewertung in der Nachfolgeregelung Gerald Friebe, Leiter der Unternehmensberatung Handwerkskammer Heilbronn-Franken Erfolgreiche Unternehmensnachfolge im Ländlichen Raum am 7. November 2014

Bilanz- und Eigenkapitaloptimierung mit BilMoG und Ratingkennzahlen

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. mit BilMoG und Ratingkennzahlen Ihr Bilanzcheck

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. mit BilMoG und Ratingkennzahlen Ihr Bilanzcheck

Wie viel ist mein Unternehmen wert?

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Der Unternehmer -Jahresabschluss

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Der Unternehmer -Jahresabschluss > In unserem Seminar

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Der Unternehmer -Jahresabschluss > In unserem Seminar

Freiräume für Zukunftsinvestitionen Bürgschaften - Banksicherheiten - Kreditzinsen

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Freiräume für Zukunftsinvestitionen Bürgschaften

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Freiräume für Zukunftsinvestitionen Bürgschaften

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Finanzierung kompakt - 4 Erfolgsstrategien

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Finanzierung kompakt - 4 Erfolgsstrategien Bürgschaften,

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Finanzierung kompakt - 4 Erfolgsstrategien Bürgschaften,

Unternehmenswert & Nachfolge

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Kompaktkurs Unternehmenswert & Nachfolge Ihr Praxisleitfaden

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Kompaktkurs Unternehmenswert & Nachfolge Ihr Praxisleitfaden

Die einfache Bank - Fokus Firmenkundengeschäft

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Die einfache Bank - Fokus Firmenkundengeschäft Einfache

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Die einfache Bank - Fokus Firmenkundengeschäft Einfache

S & P Unternehmerforum Seminare - Intensivtrainings

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. S & P Unternehmerforum Intensivkurs Finanzmanagement

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. S & P Unternehmerforum Intensivkurs Finanzmanagement

Welchen Wert hat mein Unternehmen

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Welchen Wert hat mein Unternehmen Welchen Wert hat

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Welchen Wert hat mein Unternehmen Welchen Wert hat

Unternehmensverkauf und Nachfolge

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Unternehmensverkauf und Nachfolge Diskrete Nachfolgeplanung

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Unternehmensverkauf und Nachfolge Diskrete Nachfolgeplanung

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Unternehmensfinanzierung aktuell

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Unternehmensfinanzierung aktuell Ist Ihre Finanzierung

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Unternehmensfinanzierung aktuell Ist Ihre Finanzierung

Rating-Optimierung mit der BWA

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Rating-Optimierung mit der BWA 70 % des Bank- und

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Rating-Optimierung mit der BWA 70 % des Bank- und

3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Unternehmensübernahme die Gründungsalternative

Unternehmensübernahme die Gründungsalternative Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Unternehmensübernahme die Gründungsalternative Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Liquiditätsmanagement Planung - Steuerung - Optimierung für mehr Liquidität

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Liquiditätsmanagement Planung - Steuerung - Optimierung

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Liquiditätsmanagement Planung - Steuerung - Optimierung

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Unternehmensübernahme die Gründungsalternative!

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Finanzplanung kompakt - Branchen-Fokus Gesundheitswesen

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Finanzplanung kompakt - Branchen-Fokus Gesundheitswesen

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Finanzplanung kompakt - Branchen-Fokus Gesundheitswesen

SPK Unternehmensberatung GmbH. Informationsabend 09.06.2015. Problemfälle in der Unternehmensnachfolge

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche

KfW-Unternehmerkredit Die Förderung für Ihren Erfolg

KfW-Unternehmerkredit Die Förderung für Ihren Erfolg Langfristige Investitionen, günstig finanzieren Kleine und mittelständische Unternehmen sowie größere Mittelständler stehen immer wieder vor neuen Herausforderungen,

KfW-Unternehmerkredit Die Förderung für Ihren Erfolg Langfristige Investitionen, günstig finanzieren Kleine und mittelständische Unternehmen sowie größere Mittelständler stehen immer wieder vor neuen Herausforderungen,

Basel III die neue Kredithürde für den Mittelstand

Presseinformation November 2011 Basel III die neue Kredithürde für den Mittelstand Trendstudie Mittelstandskompass 2011 von Schulz & Partner Die Trendstudie Mittelstandskompass 2011 wurde von der Unternehmensberatung

Presseinformation November 2011 Basel III die neue Kredithürde für den Mittelstand Trendstudie Mittelstandskompass 2011 von Schulz & Partner Die Trendstudie Mittelstandskompass 2011 wurde von der Unternehmensberatung

Seite 1 von 5 www.jurijs-skripte.de.vu ExReWe Aufgabe6 AUFGABE 6.1) Prüfung der abstrakten Aktivierungsfähigkeit

Prüfung der abstrakten Aktivierungsfähigkeit") Seite 1 von 5 www.jurijs-skripte.de.vu ExReWe Aufgabe6 AUFGABE 6.1) - Der Geschäftsführer benötigt diese Einrichtungsgegenstände, um seine Arbeit ordnungsgemäß durchführen zu können. Dadurch entstehen

Seite 1 von 5 www.jurijs-skripte.de.vu ExReWe Aufgabe6 AUFGABE 6.1) - Der Geschäftsführer benötigt diese Einrichtungsgegenstände, um seine Arbeit ordnungsgemäß durchführen zu können. Dadurch entstehen

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Geschäftsplanungs- und Rating-Tool

Mehr Konzentration auf s Wesentliche: info-service für Mittelstand & Banken Schulz & Partner Lösungen für Mittelstand und Banken Handbuch Geschäftsplanungs- und Rating-Tool 3 Schritte für Unternehmer:

Mehr Konzentration auf s Wesentliche: info-service für Mittelstand & Banken Schulz & Partner Lösungen für Mittelstand und Banken Handbuch Geschäftsplanungs- und Rating-Tool 3 Schritte für Unternehmer:

H & E UNTERNEHMERISCHE BETEILIGUNGEN UND NACHFOLGEREGELUNGEN FÜR MITTELSTÄNDISCHE UNTERNEHMER H&E KAPITALBETEILIGUNGEN GMBH & CO.

UNTERNEHMERISCHE BETEILIGUNGEN UND NACHFOLGEREGELUNGEN FÜR MITTELSTÄNDISCHE UNTERNEHMER H&E KAPITALBETEILIGUNGEN GMBH & CO. KG Fokus PARTNERSCHAFT BRAUCHT ECHTE PARTNER. H&E beteiligt sich als unternehmerischer

UNTERNEHMERISCHE BETEILIGUNGEN UND NACHFOLGEREGELUNGEN FÜR MITTELSTÄNDISCHE UNTERNEHMER H&E KAPITALBETEILIGUNGEN GMBH & CO. KG Fokus PARTNERSCHAFT BRAUCHT ECHTE PARTNER. H&E beteiligt sich als unternehmerischer

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf?

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Jeder Teilnehmer erhält kostenfrei: + das S&P Tool Unternehmensplanung und -steuerung. + das S&P Tool Unternehmens-Rating nach Bankenstandard

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Controlling Kompakt Unternehmen besser lesen und

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Controlling Kompakt Unternehmen besser lesen und

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Tablet & ipadverleih. Ready to Rent.

Tablet & ipadverleih Ready to Rent. 1 Kurzinformationen Unter 200 bis 300 Geschäftsideen befinden sich vielleicht 1 oder 2 wahre "Perlen": Das sind solche, die ein oft unglaublich hohes Potential haben

Tablet & ipadverleih Ready to Rent. 1 Kurzinformationen Unter 200 bis 300 Geschäftsideen befinden sich vielleicht 1 oder 2 wahre "Perlen": Das sind solche, die ein oft unglaublich hohes Potential haben

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Studie über die Bewertung von Wissen in kleinen und mittleren Unternehmen in Schleswig-Holstein

Studie über die Bewertung von Wissen in kleinen und mittleren Unternehmen in Schleswig-Holstein Sehr geehrte Damen und Herren, in der heutigen Wissensgesellschaft sind die zentralen Ressourcen erfolgreicher

Studie über die Bewertung von Wissen in kleinen und mittleren Unternehmen in Schleswig-Holstein Sehr geehrte Damen und Herren, in der heutigen Wissensgesellschaft sind die zentralen Ressourcen erfolgreicher

cometis Value Explorer

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Selbstständig mit einer Werbeagentur interna

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Orientierungsveranstaltung zur Existenzgründung. Finanzierung mit der Hausbank 12.05.2015. Udo Neisens Sparkasse Paderborn-Detmold.

Orientierungsveranstaltung zur Existenzgründung Finanzierung mit der Hausbank 12.05.2015 Sparkasse Seite 1 Existenzgründungsberater Firmenkunden Existenzgründungsberatung Förderprogramme von Bund und Land

Orientierungsveranstaltung zur Existenzgründung Finanzierung mit der Hausbank 12.05.2015 Sparkasse Seite 1 Existenzgründungsberater Firmenkunden Existenzgründungsberatung Förderprogramme von Bund und Land

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Unternehmensnachfolgetag in Schleswig-Holstein. Die gängigsten Formen der Unternehmensübertragung

Unternehmensnachfolgetag in Schleswig-Holstein Die gängigsten Formen der Wissenschaftszentrum Kiel 24.10.2012 TFF TRANSFERFABRIK GMBH Folie 1 Dienstleistung Wir sind der Dienstleister für Unternehmenskauf

Unternehmensnachfolgetag in Schleswig-Holstein Die gängigsten Formen der Wissenschaftszentrum Kiel 24.10.2012 TFF TRANSFERFABRIK GMBH Folie 1 Dienstleistung Wir sind der Dienstleister für Unternehmenskauf

Vom Kundenwert zum Unternehmenswert

Zukunftsorientierte Analyse von Kundendaten Vom Kundenwert zum Unternehmenswert von Werner Maier Der Autor Dipl.-Ing. Werner Maier ist Geschäftsführender Gesellschafter der Wertsteigerungs-GmbH in Hamberg.

Zukunftsorientierte Analyse von Kundendaten Vom Kundenwert zum Unternehmenswert von Werner Maier Der Autor Dipl.-Ing. Werner Maier ist Geschäftsführender Gesellschafter der Wertsteigerungs-GmbH in Hamberg.

Vermittlung von Unternehmensbeteiligungen für kleine und mittlere Unternehmen (KMU) Prozessablauf

Prozessablauf") Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Finanzbuchhaltung*, lfd. Lohnabrechnungen, Unternehmensberatung für kleine und mittelständische Betriebe

Finanzbuchhaltung*, lfd. Lohnabrechnungen, Unternehmensberatung für kleine und mittelständische Betriebe! * I N H A B E R U W E K R Ä H M E R *Spezialisiert auf das Buchen der laufenden Geschäftsvorfälle.

Finanzbuchhaltung*, lfd. Lohnabrechnungen, Unternehmensberatung für kleine und mittelständische Betriebe! * I N H A B E R U W E K R Ä H M E R *Spezialisiert auf das Buchen der laufenden Geschäftsvorfälle.

Tipps für ein Bankgespräch

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Bankverhandlungen erfolgreich führen!

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Bankverhandlungen erfolgreich führen! Finanzen sicher

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZAV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. Bankverhandlungen erfolgreich führen! Finanzen sicher

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Rating-Zertifikat [Jahr] für

![Rating-Zertifikat [Jahr] für](/thumbs/31/15213912.jpg "Rating-Zertifikat [Jahr] für") Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Mittelstandsbeteiligungen

Unser Ziel ist ein breit aufgestelltes Unternehmensportfolio, das langfristig erfolgreich von der nächsten Generation weitergeführt wird. Wir investieren in mittelständische Betriebe, an die wir glauben

Unser Ziel ist ein breit aufgestelltes Unternehmensportfolio, das langfristig erfolgreich von der nächsten Generation weitergeführt wird. Wir investieren in mittelständische Betriebe, an die wir glauben

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Rechnen Sie mit uns. Die Fördermittel Experten. Öffentliche Finanzierungshilfen und Informationen zum Bankgespräch

Rechnen Sie mit uns. Die Fördermittel Experten. Öffentliche Finanzierungshilfen und Informationen zum Bankgespräch Themenschwerpunkte Tipps für das Kreditgespräch Öffentliche Finanzierungshilfen 2 Regeln

Rechnen Sie mit uns. Die Fördermittel Experten. Öffentliche Finanzierungshilfen und Informationen zum Bankgespräch Themenschwerpunkte Tipps für das Kreditgespräch Öffentliche Finanzierungshilfen 2 Regeln

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Sie möchten in Ihr Unternehmen investieren?

KFW-UNTERNEHMERKREDIT Sie möchten in Ihr Unternehmen investieren? Die Zukunftsförderer Langfristige Investitionen günstig finanzieren Kleine und mittelständische Unternehmen sowie größere Mittelständler

KFW-UNTERNEHMERKREDIT Sie möchten in Ihr Unternehmen investieren? Die Zukunftsförderer Langfristige Investitionen günstig finanzieren Kleine und mittelständische Unternehmen sowie größere Mittelständler

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Planung - Controlling - Steuerung Von der Planung über die BWA bis zur erfolgreichen Steuerung des Unternehmens

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. S & P Unternehmerforum Intensivkurs Planung - Controlling

S&P Unternehmerforum ist ein zertifizierter Weiterbildungsträger nach AZWV und DIN EN ISO 9001 : 2008. Wir erfüllen die Qualitäts-Anforderungen des ESF. S & P Unternehmerforum Intensivkurs Planung - Controlling

Grundlage der Finanz- und Liquiditätsplanung

Intensivkurs Finanz- und Liquiditätsplanung Liquidität optimal steuern - Finanzen gezielt planen Passende Finanzierungsbausteine auswählen S & P Unternehmerforum In unserem Intensivkurs erfahren Sie, wie

Intensivkurs Finanz- und Liquiditätsplanung Liquidität optimal steuern - Finanzen gezielt planen Passende Finanzierungsbausteine auswählen S & P Unternehmerforum In unserem Intensivkurs erfahren Sie, wie

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

Herzlich Willkommen. Unternehmensnachfolge / Begleitung d. Praxisbeispiels Krönke Bau GmbH, Barsbüttel

Herzlich Willkommen Unternehmensnachfolge / Begleitung d. Praxisbeispiels Krönke Bau GmbH, Barsbüttel Vorgehensweise für Übergeber und Übernehmer Begleitung des Nachfolgers (Käufer): Suche eines Unternehmens/Unternehmensbewertung

Herzlich Willkommen Unternehmensnachfolge / Begleitung d. Praxisbeispiels Krönke Bau GmbH, Barsbüttel Vorgehensweise für Übergeber und Übernehmer Begleitung des Nachfolgers (Käufer): Suche eines Unternehmens/Unternehmensbewertung

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Starten Sie jetzt erfolgreich an verschiedenen Kursorten in NRW durch mit Ihrem Spezialisten für:

Starten Sie jetzt erfolgreich an verschiedenen Kursorten in NRW durch mit Ihrem Spezialisten für: Geprüfter Industriemeister Metall (IHK) Geprüfter Industriemeister Chemie (IHK) Geprüfter Industriemeister

Starten Sie jetzt erfolgreich an verschiedenen Kursorten in NRW durch mit Ihrem Spezialisten für: Geprüfter Industriemeister Metall (IHK) Geprüfter Industriemeister Chemie (IHK) Geprüfter Industriemeister

Zertifizierter GmbH-Geschäftsführer (S&P)