Aktuelle Lage und Herausforderungen der beruflichen Vorsorge

|

|

|

- Fanny Meyer

- vor 8 Jahren

- Abrufe

Transkript

1 Aktuelle Lage und Herausforderungen der beruflichen Vorsorge Dr. Hans- Ulrich Stauffer, Advokat; Geschä=sführer Abendrot; Lehrbeau=ragter an der Universität Basel Delegiertenversammlung Abendrot 2015

2 Worum geht es? Ein aktuelles Thema Zukun= der Altersvorsorge ist unklar nebst einigen Durchführungsproblemen zunehmend grosse Finanzierungsprobleme Blockaden: «Me zahlt nyt meh» «Mir wänd meh!» Zeichnet sich Lösung in der laufenden parla- mentarischen DebaVe «Altersvorsorge 2020» ab?

3 Wo liegen die Probleme? Ein Stochern im Nebel

4 Aktuelle Herausforderungen Was uns bewegt - demographische Entwicklung - steigende Lebenserwartung - Ertragssitua@on auf Anlagen - Nega@vzinsen - Reformvorhaben «Vorsorge 2020» à Wie hängt das alles zusammen?

5 VerfassungsauArag für die 1. und 2. Säule Art. 111; Alters-, Hinterlassenen- und Invalidenvorsorge 1 Der Bund tri] Massnahmen für eine ausreichende Alters-, Hinterlassenen- und Invalidenvorsorge. Diese beruht auf drei Säulen, nämlich der eidgenössischen Alters-, Hinterlassenen- und Invalidenversicherung, der beruflichen Vorsorge und der Selbstvorsorge. Art. 113; Berufliche Vorsorge 1 Der Bund erlässt Vorschri=en über die berufliche Vorsorge. 2 Er beachtet dabei folgende Grundsätze: a. Die berufliche Vorsorge ermöglicht zusammen mit der Alters-, Hinterlassenen- und Invalidenversicherung die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise.

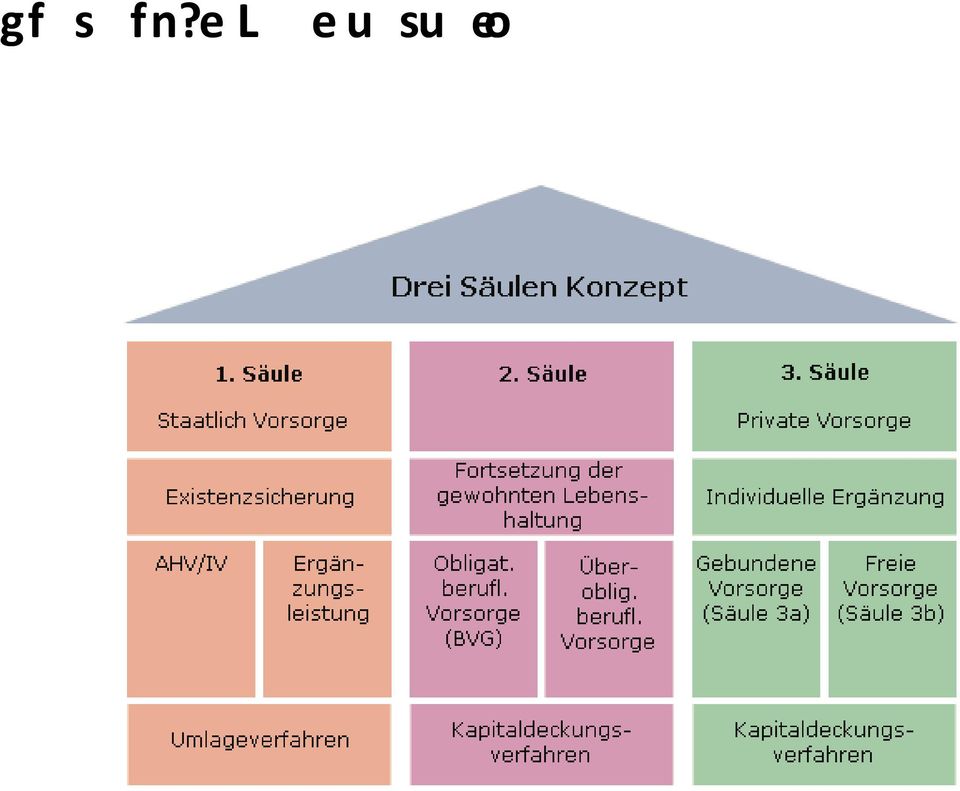

6 gf s fn?e L e u su eo

7 Säulen der Altersvorsorge Altersvorsorge beruht auf den beiden Systemen der AHV und der beruflichen Vorsorge zwei unterschiedliche Systeme AHV beruht auf dem Umlageverfahren Berufliche Vorsorge beruht auf dem Kapitaldeckungs- verfahren

8 AHV: Umlageverfahren Umlageverfahren heute finanzieren Renten Variablen: Anzahl Rentner; Dauer der Rentenleistung; Höhe der Rentenleistung à mehrere Solidaritäten Problemfelder Zahl rentenbeziehende Personen nimmt zu: - weniger Ak@ve müssen für mehr Rentenbeziehende audommen - grössere Belastung für Beitragszahlende (mehr Beiträge)

9 BV: Kapitaldeckungsverfahren Kapitaldeckungsverfahren Altersguthaben als Grundlage der Renten wird individuell angespart Verrentung: Verteilung des individuell Angesparten à weniger Solidaritäten Problemfelder Dauer der Rentenleistung Zins auf abnehmendem Kapitalstock Sicherheit der Anlagen

10 Ein Blick auf die Problemfelder (1) Biometrische Parameter Lebenserwartung nimmt zu: pro Jahrzehnt steigt die Lebenserwartung um mehr als 1 Jahr à wirkt sich in AHV und beruflicher Vorsorge aus

11 Zunehmende Lebenserwartung

12 Lebenserwartung bei Pensionierung Lebenserwartung Männer: 20,4 Jahre Frauen: 23,1 Jahre (Zahlen 2015)

13 Ein Blick auf die Problemfelder (2) Verhältnis BeschäAigte/Rentenbeziehende Verhältnis von zu Rentenbeziehenden ändert sich à wirkt sich in AHV aus

14 Gebärfreudigkeit lässt zu wünschen übrig

15 GeneraZonenvertrag in Schieflage 1. Säule Umlageverfahren baut auf der Solidarität der heute mit den Rentnern auf Rentenbezugsdauer nimmt zu à müssen für länger lebende und in der Anzahl zuneh- mende Rentner audommen 1948: 6.4 pro Rentner 1975: 4.5 pro Rentner 2010: 3.6 pro Rentner 2030: 2.3 pro Rentner

16 Wo soll das enden? Verhältnis Rentner (65+) zur Bevölkerung 120% 100% 80% 60% 40% 20% 100% 80% 74% 63% 54% 48% 49% 50% 43% 44% 42% 31% 24% 25% 27% 0% Schweiz Deutschland Italien Frankreich USA Jahr 2000 Jahr 2010 Jahr 2030 Quelle: Bureau of Statistics, LABORSTA; Projections based on World Population Prospects: The 2000 Revision

17 Ein Blick auf die Problemfelder (3) WirtschaAliches Umfeld

")

18 Ertragsaussichten für Anlagen Erträge auf den Vermögen sinken AHV hat kein grosses Vermögen (AHV- Ausgleichsfonds, ca. 30 Mia.) Berufliche Vorsorge (Kapitaldeckung) hat heute ein Vermögen von 800 Mia. à sinkende Erträge wirken sich in der beruflichen Vorsorge aus Folgen Altersguthaben wächst weniger an Technischer Zins (d.h. erwartete Rendite) auf Deckungs- kapitalien nach unten zu korrigieren

19 Anlageerträge auf Vermögen Erträge auf einigen gängigen Anlagekategorien Performance 5 Jahre 1 Jahr YTD Ak@en Schweiz SPI 64.51% 3.32% 1.44% Ak@en Welt 53.03% % 5.05% Obliga@onen CHF 16.28% 4.07% 1.9% Obliga@onen FW % % - 5.7% Liquidität - 0.9% % % à 2015 zeichnet sich schwaches Ertragsjahr ab!

20 Auswirkungen in 1. und 2. Säule Gleichgewichte kommen ins Rutschen Gleichgewicht in der AHV: Beitragszahlungen = Rentenleistungen Individuelles Gleichgewicht in der beruflichen Vorsorge: Altersguthaben x Rentenumwandlungssatz = Rentenhöhe

21 Folgen des Ungleichgewichts Einnahmen und Ausgaben der AHV Korrekturbedarf (für ausgeglichenes Umlageergebnis bis 2060: Lohnbeitragssatz schri`weise von 8.4% auf 11.3% erhöhen MwSt Prozent zugunsten der AHV von 1% auf 3.8% erhöhen Renten jährlich real um 0.4% bis 0.5% reduzieren Rentenalter auf rund 70 Jahre erhöhen Erhöhung MwSt. um 1%- Punkt ( ) Quelle: BSV, BAKBASEL, 2012

22 AHV rutscht in rote Zahlen

23 Lösungsansätze in der AHV Wahrung des Gleichgewichts höhere Beiträge à belasten kürzere Bezugsdauer à Heraufsetzung Rentenalter; nicht durchsetzbar Senkung Rente à Aufgrund Rechtsprechung nicht möglich und brisant Abbau einzelner Leistungen à brisant Querfinanzierung à durch MwSt- Beiträge; Tabaksteuer etc.

24 Meccano der beruflichen Vorsorge Individueller Kapitalaukau In der beruflichen Vorsorge wird im Alter verteilt, was während der gespart wurde Grundsatz gilt für BVG- System wie auch für System des Leistungsprimats kantonale Pensionskassen)

25 Leistungsparamater in der beruflichen Vorsorge Spar- und Entsparprozess

26 Knacknüsse in diesem Prozess Beitragsprimat (System BVG) - Verteilung des Angesparten; Beitragslücken werden nicht gedeckt - Unsicherheit über Endleistung Leistungsprimat - Leistungshöhe wird im Voraus versprochen - Auyau des notwendigen Deckungskapitals muss planmässig erfolgen

27 Knacknuss Zins ProblemaZk im Beitragsprimat Verzinsung bei Auyau flexibel Abhängigkeit von realen Erträgen aktuell: Wegfall des «driven Beitragszahlers» im Entsparprozess (Rentenbezug) weitere Verzinsung; wird mit «technischem Zins» eingerechnet im Leistungsprimat wird nicht nur Entsparprozess, sondern auch Auyau des notwendigen Deckungskapitals mit technischem Zins berechnet Höhe des technischen Zinses über Jahre zwingend

28 Wie können die Eckwerte geändert werden? Fragiles Gleichgewicht Berufliche Vorsorge arbeitet mit Variabeln Herr Wölfli ist Geschä=s- führer einer Pensionskasse in Schräglage Beiträge und Leistungen sind nicht im Gleichgewicht Was kann Wölfli machen?

29 Die Variablen Leistungshöhe von fünf Variablen abhängig

30 Wie können die Eckwerte geändert werden? Herr Wölfli setzt bei der 5. Variablen an In seinem Visier: Ledige Rentner/innen mit hohen Renten Was macht Wölfli?

31 Problemlage in der beruflichen Vorsorge PoliZsche und wirtschaaliche Rahmenbedingungen zu hoher Rentenumwandlungssatz Rentenleistung in CHF soll nicht sinken driver Beitragszahler streikt: Erträge fliessen nur noch spärlich Pensionierungsalter soll nicht erhöht werden

32 Projekt «Altersvorsorge 2020» Grundlage Teilrevisionen sind in der Vergangenheit gescheitert (11. AHV- Revision; Rentenumwandlungssatzänderung) AHV und berufliche Vorsorge sollen miteinander revidiert werden durch Paket soll «runde Lösung» erzielt werden (alle gleich zufrieden oder gleich unzufrieden)

33 Lösungsansätze in der AHV Vorschlag Reform 2020 höhere Beiträge à belastet kürzere Bezugsdauer à Heraufsetzung Rentenalter; Anpassung Frauenrentenalter auf 65 Senkung Rente à Aufgrund Gesetzgebung nicht möglich Abbau einzelner Leistungen à Einschränkung bei Hinterlassenenrenten Querfinanzierung à durch höhere MwSt- Beiträge

34 Lösungsansätze in der beruflichen Vorsorge Vorschlag Reform 2020 Senkung Rentenumwandlungssatz ohne Abfederung zu hoher Rentenumwandlungssatz: soll auf 6 % gesenkt werden à führt Renten Rentenleistung in CHF soll aber nicht sinken à setzt mehr Beiträge voraus, damit Rentenumwandlungssatz am Schluss wieder nominal gleich hohe Rente erzielt wird. Pensionierungsalter Frauen: Heraufsetzung auf Alter 65

35 Vorberatung Parlamentarische Beratung im Ständerat Vorberatende ständerätliche Kommission erarbeitet Kompromiss, um Gesamtprojekt nicht zu gefährden: leichte Erhöhung der monatlichen AHV (+ 70 CHF) à finanziert durch zusätzliche Lohnabzüge sonst weitgehend Übernahme des bundesrätlichen Entwurfs

36 Einschätzung Reform 2020 und Beschlüsse Ständerat Vorschläge gehen in die Richtung Stabilität des Systems wird Schweiz ist gut aufgestellt

37 Altersvorsorge 2020 Befreiungsschlag?

38 Neue Herausforderungen: NegaZvzinsen Ausgangslage Schweiz. will Zufluss von ausländischen Geldern machen und verlangt für die bei ihr deponierten Bankengelder Banken haben bei SNB einen Freibetrag Banken geben die an Kunden weiter: ausschliesslich an Versicherungen und Pensionskassen; Auslandeinleger erhalten keine Pensionskassen zahlen 0.75% («Guthaben- gebühr»)

39 Neue Herausforderungen: NegaZvzinsen Verschärfung der Anlageschwierigkeiten Es stehen für Pensionskassen nur beschränkte Anlagemög- lichkeiten offen Zinsfalle Heisse Lu= Immobilien: kein Angebot; Blasenbildung Liquidität: kein Ertrag, nun auch noch Anlagen: höhere Risiken; setzen höhere Risikofähigkeit voraus à Vorsorgeeinrichtungen sind bezüglich Anlagen sehr gefordert

40 Neue Herausforderungen: NegaZvzinsen Gibt es Auswege? Verhandlung mit Banken über Freibetrag betr. Suche nach neuen Anlagemöglichkeiten (bspw. Infrastruktur- anlagen, Private Equity, Hedgefonds etc.) Risiko erhöht sich

41 Fazit Ein qualitazv gutes System Altersvorsorge in der Schweiz ist gut ausgebaut Probleme bei Kleinverdienenden und Personen mit gebrochenen Erwerbskarrieren à Ergänzungsleistungen Umlage- und Kapitaldeckungsverfahren haben beide Mängel; der beiden Systeme mindert jedoch Mängel ist jedoch notwendig

42 Wir haben die Wahl

43 Treffen wir die richzge!

44 Besten Dank für Ihre Aufmerksamkeit!

Berufliche Vorsorge (BVG) 16.10.2015 Anpassung Umwandlungssatz an die erhöhte Lebenserwartung

16.10.2015 Anpassung Umwandlungssatz an die erhöhte Lebenserwartung") Berufliche Vorsorge (BVG) 16.10.2015 Anpassung Umwandlungssatz an die erhöhte Lebenserwartung Die Berufliche Vorsorge (BVG, 2. Säule) wird nach dem Kapitaldeckungsverfahren finanziert d. h. die Altersrenten

Berufliche Vorsorge (BVG) 16.10.2015 Anpassung Umwandlungssatz an die erhöhte Lebenserwartung Die Berufliche Vorsorge (BVG, 2. Säule) wird nach dem Kapitaldeckungsverfahren finanziert d. h. die Altersrenten

Senkung technischer Zinssatz und

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Umwandlungssatz: Probleme und Lösungsansätze

Umwandlungssatz: Probleme und Lösungsansätze Pensionskasse der Stadt Frauenfeld 26.02.2015/04.03.2015 Matthias H. Keller KELLER Pensionskassenexperten AG Altweg 2 8500 Frauenfeld 052 723 60 60 mk@k-exp.ch

Umwandlungssatz: Probleme und Lösungsansätze Pensionskasse der Stadt Frauenfeld 26.02.2015/04.03.2015 Matthias H. Keller KELLER Pensionskassenexperten AG Altweg 2 8500 Frauenfeld 052 723 60 60 mk@k-exp.ch

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Rentenreform 2020. Schwerpunkt Revision BVG. Informationsveranstaltung Seniorenrat Zug und Gemeinnützige Gesellschaft Zug 2.

Rentenreform 2020 Schwerpunkt Revision BVG Informationsveranstaltung Seniorenrat Zug und Gemeinnützige Gesellschaft Zug 2. September 2015 Schweizerischer Arbeitgeberverband, Schwerpunkt 2. Säule das BVG

Rentenreform 2020 Schwerpunkt Revision BVG Informationsveranstaltung Seniorenrat Zug und Gemeinnützige Gesellschaft Zug 2. September 2015 Schweizerischer Arbeitgeberverband, Schwerpunkt 2. Säule das BVG

Berufliche Vorsorge kein Buch mit sieben Siegeln. Präsentation von Walter Kohler, Geschäftsführer PAT-BVG Zürich, 4. März 2010

Berufliche Vorsorge kein Buch mit sieben Siegeln Präsentation von Walter Kohler, Geschäftsführer PAT-BVG Zürich, 4. März 2010 Berufliche Vorsorge kein Buch mit sieben Siegeln Die Redewendung Das ist für

Berufliche Vorsorge kein Buch mit sieben Siegeln Präsentation von Walter Kohler, Geschäftsführer PAT-BVG Zürich, 4. März 2010 Berufliche Vorsorge kein Buch mit sieben Siegeln Die Redewendung Das ist für

HIV Sektion Lyss-Aarberg und Umgebung

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

Welche Zukunft. für die 2. Säule? PVB Informationsanlass Fred Scholl, Vizepräsident Kassenkommission Publica

Welche Zukunft für die 2. Säule? PVB Informationsanlass Fred Scholl, Vizepräsident Kassenkommission Publica 3 Säulen System Qui sommes-nous? 1. Säule 2. Säule 3. Säule AHV Berufliche Vorsorge Individuelles

Welche Zukunft für die 2. Säule? PVB Informationsanlass Fred Scholl, Vizepräsident Kassenkommission Publica 3 Säulen System Qui sommes-nous? 1. Säule 2. Säule 3. Säule AHV Berufliche Vorsorge Individuelles

7 M. ärz März 2010 NEIN zum Rentenklau!

7. März 2010 NEIN zum Rentenklau! Rentensenkung von über 10 % 2005: Umwandlungssatz wird von 7,2 auf 6,8 gesenkt = 5,5% der jährlichen Rente Jetzt: Erneute Senkung des Umwandlungssatzes von 6,8 auf 6,4%

7. März 2010 NEIN zum Rentenklau! Rentensenkung von über 10 % 2005: Umwandlungssatz wird von 7,2 auf 6,8 gesenkt = 5,5% der jährlichen Rente Jetzt: Erneute Senkung des Umwandlungssatzes von 6,8 auf 6,4%

Revision des Gesetzes über die Pensionskasse Basel-Stadt

Kanton Basel-Stadt Revision des Gesetzes über die Pensionskasse Basel-Stadt Medienorientierung vom 3. September 2013 Regierungsrätin Dr. Eva Herzog Agenda Ausgangslage Gesetzliche Rahmenbedingungen Technischer

Kanton Basel-Stadt Revision des Gesetzes über die Pensionskasse Basel-Stadt Medienorientierung vom 3. September 2013 Regierungsrätin Dr. Eva Herzog Agenda Ausgangslage Gesetzliche Rahmenbedingungen Technischer

BVG - Die berufliche Vorsorge in der Schweiz

BVG - Die berufliche Vorsorge in der Schweiz Seite Zürich 1I 04.09.2015 Berufliche Vorsorge Das Dreisäulenkonzept Vorsorge in der Schweiz Staatliche Vorsorge AHV IV 1. Säule Berufliche Vorsorge BVG UVG

BVG - Die berufliche Vorsorge in der Schweiz Seite Zürich 1I 04.09.2015 Berufliche Vorsorge Das Dreisäulenkonzept Vorsorge in der Schweiz Staatliche Vorsorge AHV IV 1. Säule Berufliche Vorsorge BVG UVG

Das III-Säulen System. Herzlich willkommen

Das III-Säulen System Herzlich willkommen Das III-Säulen System Übersicht der Sozialversicherungen AHV IV EL AVI EO MV FL FamZG MSE UVG KVG BVG Alters- und Hinterlassenenversicherung Invalidenversicherung

Das III-Säulen System Herzlich willkommen Das III-Säulen System Übersicht der Sozialversicherungen AHV IV EL AVI EO MV FL FamZG MSE UVG KVG BVG Alters- und Hinterlassenenversicherung Invalidenversicherung

Altersvorsorge 2020. Ein ausgewogenes Paket

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Ein ausgewogenes Paket «Die Zukunft der Altersvorsorge» - Öffentliche Abendveranstaltung, 27. November

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Ein ausgewogenes Paket «Die Zukunft der Altersvorsorge» - Öffentliche Abendveranstaltung, 27. November

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Vorsorge in der Schweiz Die Sicht der Lebensversicherer. Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Sozialversicherungsrecht

Sozialversicherungsrecht ZV, Fachtagung Brunnen, 7. / 8. November 2013 Grundlagen Übersicht 1. Wozu braucht es Sozialversicherungen? / Geschichte 2. Das 3-Säulen-Konzept 3. Finanzierung / Leistungen 4.

Sozialversicherungsrecht ZV, Fachtagung Brunnen, 7. / 8. November 2013 Grundlagen Übersicht 1. Wozu braucht es Sozialversicherungen? / Geschichte 2. Das 3-Säulen-Konzept 3. Finanzierung / Leistungen 4.

Altersvorsorge 2020 Fokus 2. Säule

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Fokus 2. Säule 25 Jahre betriebliche Personalvorsorge in Liechtenstein, 14. November 2014, Vaduz Jürg

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Fokus 2. Säule 25 Jahre betriebliche Personalvorsorge in Liechtenstein, 14. November 2014, Vaduz Jürg

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Zahlen und Fakten der Betrieblichen Personalvorsorge in Liechtenstein

Zahlen und Fakten der Betrieblichen Personalvorsorge in Liechtenstein Mario Gassner, Vorsitzender der Geschäftsleitung, FMA Liechtenstein Betriebliche Personalvorsorge in Liechtenstein, 14. November 2014,

Zahlen und Fakten der Betrieblichen Personalvorsorge in Liechtenstein Mario Gassner, Vorsitzender der Geschäftsleitung, FMA Liechtenstein Betriebliche Personalvorsorge in Liechtenstein, 14. November 2014,

SVP - ZH - Arbeitstagung

SVP - ZH - Arbeitstagung "Schützt unsere Altersvorsorge" Die Herausforderungen der Pensionskassen Hanspeter Konrad lic. iur. Rechtsanwalt Direktor ASIP 1 Einführung 3 - Säulen - System der Alters-, Hinterlassenen-

SVP - ZH - Arbeitstagung "Schützt unsere Altersvorsorge" Die Herausforderungen der Pensionskassen Hanspeter Konrad lic. iur. Rechtsanwalt Direktor ASIP 1 Einführung 3 - Säulen - System der Alters-, Hinterlassenen-

Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

Das Mackenroth-Theorem

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

Gesetz über die kantonale Pensionskasse (Pensionskassengesetz)

") Vernehmlassungsfassung Fettschrift: materielle Änderungen Unterstreichung: redaktionelle Anpassung 165.2 Gesetz über die kantonale Pensionskasse (Pensionskassengesetz) Änderung vom 1 Der Landrat von Nidwalden,

Vernehmlassungsfassung Fettschrift: materielle Änderungen Unterstreichung: redaktionelle Anpassung 165.2 Gesetz über die kantonale Pensionskasse (Pensionskassengesetz) Änderung vom 1 Der Landrat von Nidwalden,

Resultate 2. Umfrage «Reformakzeptanz Altersvorsorge 2020»

Resultate 2. Umfrage gfs.bern zur «Altersvorsorge 2020» Zürich, 29. November 2015 Resultate 2. Umfrage «Reformakzeptanz Altersvorsorge 2020» Zum zweiten Mal hat das Forschungsinstitut gfs.bern im Auftrag

Resultate 2. Umfrage gfs.bern zur «Altersvorsorge 2020» Zürich, 29. November 2015 Resultate 2. Umfrage «Reformakzeptanz Altersvorsorge 2020» Zum zweiten Mal hat das Forschungsinstitut gfs.bern im Auftrag

> http://www.vorsorgeexperten.ch. bei den Altersguthaben. Datum: 08.05.2015. Fallende Zinsen: Ein ewiger Diskussionspunkt

Wie die Negativzinsen Pensionskassen belasten. Problematischer als der starke Franken sind für Pensionskassen im Moment die Negativzinsen. Der Bundesrat hat ein Konzept zur Revision der Altersvorsorge

Wie die Negativzinsen Pensionskassen belasten. Problematischer als der starke Franken sind für Pensionskassen im Moment die Negativzinsen. Der Bundesrat hat ein Konzept zur Revision der Altersvorsorge

Daher hat der Stiftungsrat beschlossen, ein Massnahmenpaket in Kraft zu setzen, mit welchem dieses Ungleichgewicht stark reduziert wird.

PKExklusiv PKE Vorsorgestiftung Energie Februar 2013 PKE stellt die Weichen für eine sichere Zukunft In den vergangenen zwei Jahren ist das weltweite Zinsniveau weiter gesunken. Die Renditen werden in

PKExklusiv PKE Vorsorgestiftung Energie Februar 2013 PKE stellt die Weichen für eine sichere Zukunft In den vergangenen zwei Jahren ist das weltweite Zinsniveau weiter gesunken. Die Renditen werden in

Herzlich Willkommen. Herzlich Willkommen!

Herzlich Willkommen Herzlich Willkommen! 2 Geschichten, die das Leben schreibt 3 Wenn Ihre dritte Säule steht, ist die Pensionierung gesichert Pensionierung planen An was denken Sie? Freizeit Träume und

Herzlich Willkommen Herzlich Willkommen! 2 Geschichten, die das Leben schreibt 3 Wenn Ihre dritte Säule steht, ist die Pensionierung gesichert Pensionierung planen An was denken Sie? Freizeit Träume und

Vortrag zur gesetzlichen Altersvorsorge

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Steuerfalle im Alter?

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Herzlich willkommen! Leistungen der Sozialversicherungen im Rentenalter Ausgleichskasse / IV-Stelle Zug Romana Zimmermann 6.

Herzlich willkommen! Leistungen der Sozialversicherungen im Rentenalter Ausgleichskasse / IV-Stelle Zug Romana Zimmermann 6. Mai 2014 Pensioniert Leistungen der Sozialversicherungen Das System unserer

Herzlich willkommen! Leistungen der Sozialversicherungen im Rentenalter Ausgleichskasse / IV-Stelle Zug Romana Zimmermann 6. Mai 2014 Pensioniert Leistungen der Sozialversicherungen Das System unserer

Information über die Änderungen bei der Pensionskasse des Kantons Glarus ab 1. Januar 2015. Alfred Schindler Leiter Geschäftsstelle PKGL

Information über die Änderungen bei der Pensionskasse des Kantons Glarus ab 1. Januar 2015 Alfred Schindler Leiter Geschäftsstelle PKGL Änderungen bei der Organisation der Pensionskasse Umorganisation

Information über die Änderungen bei der Pensionskasse des Kantons Glarus ab 1. Januar 2015 Alfred Schindler Leiter Geschäftsstelle PKGL Änderungen bei der Organisation der Pensionskasse Umorganisation

Die Invaliden-Versicherung ändert sich

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Der Generationenvertrag in Gefahr: Eine Analyse der Transfers zwischen Jung und Alt in der Schweiz

Seite 1 Der Generationenvertrag in Gefahr: Eine Analyse der Transfers zwischen Jung und Alt in der Schweiz Pressekonferenz zur Studie des Instituts für Versicherungswirtschaft Bern, im Bewusstsein der

Seite 1 Der Generationenvertrag in Gefahr: Eine Analyse der Transfers zwischen Jung und Alt in der Schweiz Pressekonferenz zur Studie des Instituts für Versicherungswirtschaft Bern, im Bewusstsein der

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Swisscanto Pensionskassen- Monitor per 30.06.2011

Swisscanto Pensionskassen- Monitor per 30.06.2011 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2011: Rückgang der durchschnittlichen Deckungsgrade Entwicklung der Deckungsgrade

Swisscanto Pensionskassen- Monitor per 30.06.2011 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2011: Rückgang der durchschnittlichen Deckungsgrade Entwicklung der Deckungsgrade

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Warum schützen die drei Säulen 300 000 Personen nicht?

Warum schützen die drei Säulen 300 000 Personen nicht? Tagung «Reform der Ergänzungsleistungen zur AHV/IV», Bern, 28.10.2015 1 Thema Altersarmut 1. Thesen 2. Daten 3. Einschätzungen 4. Perspektiven Tagung

Warum schützen die drei Säulen 300 000 Personen nicht? Tagung «Reform der Ergänzungsleistungen zur AHV/IV», Bern, 28.10.2015 1 Thema Altersarmut 1. Thesen 2. Daten 3. Einschätzungen 4. Perspektiven Tagung

Steueroptimierung bei der Betriebsaufgabe und -übergabe

Steueroptimierung bei der Betriebsaufgabe und -übergabe GVBF Wintertagung 19. Januar 2012 in Ins Markus Stauffer, Ing agr HTL, Treuhänder mit eidg. FA Stefan Christen, Ing agr HTL 3232 Ins 3232 INS 3250

Steueroptimierung bei der Betriebsaufgabe und -übergabe GVBF Wintertagung 19. Januar 2012 in Ins Markus Stauffer, Ing agr HTL, Treuhänder mit eidg. FA Stefan Christen, Ing agr HTL 3232 Ins 3232 INS 3250

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen. Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG Agenda / Themen Umhüllende Vorsorgeeinrichtung / Split-Lösung Begriff Anrechnungsprinzip

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG Agenda / Themen Umhüllende Vorsorgeeinrichtung / Split-Lösung Begriff Anrechnungsprinzip

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Sozialversicherungen: 2015

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr Für das erste Halbjahr 2014 verzeichnete der PFS Pensionskassen Index eine Rendite von 4,10%. Die BVG-Mindestverzinsung wurde somit deutlich

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr Für das erste Halbjahr 2014 verzeichnete der PFS Pensionskassen Index eine Rendite von 4,10%. Die BVG-Mindestverzinsung wurde somit deutlich

Altersvorsorge 2020 Die finanziellen Auswirkungen der Reform (nach Einkommen und persönlicher Situation)

") Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die finanziellen Auswirkungen der Reform (nach Einkommen und persönlicher Situation) Am 20. November

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die finanziellen Auswirkungen der Reform (nach Einkommen und persönlicher Situation) Am 20. November

Dr. sc. math. Ernst Welti

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Wie nachhaltig sind die Leistungsversprechen der Lebensversicherer? Ivo Furrer, CEO Swiss Life Schweiz 27. August 2014

Wie nachhaltig sind die Leistungsversprechen der Lebensversicherer? Ivo Furrer, CEO Swiss Life Schweiz 27. August 2014 Überblick Die Rolle und die Bedeutung der Lebensversicherer im Schweizer Vorsorgesystem

Wie nachhaltig sind die Leistungsversprechen der Lebensversicherer? Ivo Furrer, CEO Swiss Life Schweiz 27. August 2014 Überblick Die Rolle und die Bedeutung der Lebensversicherer im Schweizer Vorsorgesystem

Kurzbericht Geschäftsbericht 2014

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN. Recht für Alle. Niedrige Zinsen für Alle.

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Das liebe Geld Vom Sparen und Erben

Das liebe Geld Vom Sparen und Erben Béatrice Peterhans, Mitarbeiterin Rechtsdienst Amt für Zusatzleistungen zur AHV/IV, Amtshaus Helvetiaplatz, 8004 Zürich 1 Haben Sie gewusst, dass das Einkommen aus der

Das liebe Geld Vom Sparen und Erben Béatrice Peterhans, Mitarbeiterin Rechtsdienst Amt für Zusatzleistungen zur AHV/IV, Amtshaus Helvetiaplatz, 8004 Zürich 1 Haben Sie gewusst, dass das Einkommen aus der

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Das. TOP-Zins- Konto. TOP Vermögensverwaltung AG. 100% Einlagensicherung

TOP Vermögensverwaltung AG Das TOP-Zins- Konto 100% Einlagensicherung n Schluss mit der Jagd nach den besten Zinsen K ennen Sie das? Ihre Bank bietet attraktive Zinsen allerdings nicht für Sie als treuen

TOP Vermögensverwaltung AG Das TOP-Zins- Konto 100% Einlagensicherung n Schluss mit der Jagd nach den besten Zinsen K ennen Sie das? Ihre Bank bietet attraktive Zinsen allerdings nicht für Sie als treuen

PFS Pensionskassen Monitor Resultate und Entwicklungen 2014

PFS Pensionskassen Monitor Resultate und Entwicklungen 2014 PFS Pension Fund Services AG Sägereistrasse 20 CH-8152 Glattbrugg T +41 43 210 18 18 F +41 43 210 18 19 info@pfs.ch www.pfs.ch Inhalt PFS Pensionskassen

PFS Pensionskassen Monitor Resultate und Entwicklungen 2014 PFS Pension Fund Services AG Sägereistrasse 20 CH-8152 Glattbrugg T +41 43 210 18 18 F +41 43 210 18 19 info@pfs.ch www.pfs.ch Inhalt PFS Pensionskassen

Pensionskasse Stadt Chur Reglement über technische Rückstellungen und Reserven

Pensionskasse Stadt Chur Reglement über technische Rückstellungen und Reserven Pensionskasse Stadt Chur Reglement über Rückstellungen (Stand 1. Januar 2015) 2 Inhaltsverzeichnis Zweck... 1 Vorsorgekapitalien...

Pensionskasse Stadt Chur Reglement über technische Rückstellungen und Reserven Pensionskasse Stadt Chur Reglement über Rückstellungen (Stand 1. Januar 2015) 2 Inhaltsverzeichnis Zweck... 1 Vorsorgekapitalien...

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Säule 3a Gültig ab 1. Januar 2016

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Säule 3a Gültig ab 1. Januar 2015

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

ALTERSVORSORGE Arbeitsauftrag

Aufgabe 1 Verständnisfragen zum Einstiegstext a. Mit welchem Alter beginnt die Beitragspflicht von erwerbstätigen Personen? b. Ab welchem Alter beginnt die Beitragspflicht von nichterwerbstätigen Personen?

Aufgabe 1 Verständnisfragen zum Einstiegstext a. Mit welchem Alter beginnt die Beitragspflicht von erwerbstätigen Personen? b. Ab welchem Alter beginnt die Beitragspflicht von nichterwerbstätigen Personen?

Für 2,60 Euro mehr im Monat: sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Die Pensionierung finanziell planen

Basellandschaftliche Pensionskasse Basellandschaftliche Pensionskasse Die Pensionierung finanziell planen Reto Steib, Leiter Kundendienst Versicherte 15. April 2015 Inhalt 1. Das 3-Säulenprinzip - BLPK,

Basellandschaftliche Pensionskasse Basellandschaftliche Pensionskasse Die Pensionierung finanziell planen Reto Steib, Leiter Kundendienst Versicherte 15. April 2015 Inhalt 1. Das 3-Säulenprinzip - BLPK,

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Pen. Pensionskassenforum Mai 2011. Fehlkonstruktion BVG? Warum Altersvorsorge und Risikoversicherung. müssen.

Pensionskassenforum Mai 2011 Pen Fehlkonstruktion BVG? Warum Altersvorsorge und Risikoversicherung getrennt werden müssen. Prof. Dr. Olaf Meyer Direktor des Instituts für Finanzen & Vorsorge Hochschule

Pensionskassenforum Mai 2011 Pen Fehlkonstruktion BVG? Warum Altersvorsorge und Risikoversicherung getrennt werden müssen. Prof. Dr. Olaf Meyer Direktor des Instituts für Finanzen & Vorsorge Hochschule

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

invor Vorsorgeeinrichtung Industrie Reglement zur Festlegung des Zinssatzes und der Rückstellungen ("Rückstellungsreglement")

") invor Vorsorgeeinrichtung Industrie Reglement zur Festlegung des Zinssatzes und der Rückstellungen ("Rückstellungsreglement") gültig ab 7. Dezember 2012 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2.

invor Vorsorgeeinrichtung Industrie Reglement zur Festlegung des Zinssatzes und der Rückstellungen ("Rückstellungsreglement") gültig ab 7. Dezember 2012 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2.

SVS. Schweizerischer Verband der Sozialversicherungs-Fachleute. Zentral-Prüfungskommission. Berufsprüfung 2012. Berufliche Vorsorge (BV) Aufgaben

Aufgaben") SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Zentral-Prüfungskommission Berufsprüfung 202 Berufliche Vorsorge (BV) Aufgaben : Prüfungsdauer: Anzahl Seiten der Prüfung (inkl. Deckblatt):

SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Zentral-Prüfungskommission Berufsprüfung 202 Berufliche Vorsorge (BV) Aufgaben : Prüfungsdauer: Anzahl Seiten der Prüfung (inkl. Deckblatt):

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Reform Altersvorsorge 2020 Zukunft oder Ende der 2. Säule?

Ausbildungsveranstaltung vom 24. September 2014 Reform Altersvorsorge 2020 Zukunft oder Ende der 2. Säule? Inhalt Folien Brauchen wir eine Reform der Altersvorsorge? 4 13 Welches sind die Kernpunkte? 14-28

Ausbildungsveranstaltung vom 24. September 2014 Reform Altersvorsorge 2020 Zukunft oder Ende der 2. Säule? Inhalt Folien Brauchen wir eine Reform der Altersvorsorge? 4 13 Welches sind die Kernpunkte? 14-28

Baustelle Altersvorsorge und Ergänzungsleistungen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Baustelle Altersvorsorge und Ergänzungsleistungen Alterstagung Schweiz. Städteverband, Biel 06. November 2015 Jürg Brechbühl,

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Baustelle Altersvorsorge und Ergänzungsleistungen Alterstagung Schweiz. Städteverband, Biel 06. November 2015 Jürg Brechbühl,

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

Sparen. Mind-MapArbeitsblatt 1. Vorschau

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Ausbildungsveranstaltung vom 29. April 2013 Teil 1. Der Umwandlungssatz. im Spannungsfeld zwischen Politik und versicherungstechnischer Realität

Ausbildungsveranstaltung vom 29. April 2013 Teil 1 Der Umwandlungssatz im Spannungsfeld zwischen Politik und versicherungstechnischer Realität Inhalt Folien Was ist der Umwandlungssatz? 3 8 Welche Grössen

Ausbildungsveranstaltung vom 29. April 2013 Teil 1 Der Umwandlungssatz im Spannungsfeld zwischen Politik und versicherungstechnischer Realität Inhalt Folien Was ist der Umwandlungssatz? 3 8 Welche Grössen

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Vorsorgetrends 2012 Steiermark

Vorsorgetrends 2012 Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Graz, 1. August 2012 Recommender 2012 2 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit

Vorsorgetrends 2012 Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Graz, 1. August 2012 Recommender 2012 2 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit

Große Vorteile für Arbeitnehmer und Arbeitgeber. Verabschiedetes Familienpflegegesetz kombiniert mit

Deutsche Zeitwert GmbH Krokamp 29 24539 Neumünster Deutsche Zeitwert GmbH Krokamp 29 24539 Neumünster An die Redaktionen Tel.: +49 (0)4321 99 95-83 Fax: +49 (0)4321 99 95-89 post@deutsche-zeitwert.de www.deutsche-zeitwert.de

Deutsche Zeitwert GmbH Krokamp 29 24539 Neumünster Deutsche Zeitwert GmbH Krokamp 29 24539 Neumünster An die Redaktionen Tel.: +49 (0)4321 99 95-83 Fax: +49 (0)4321 99 95-89 post@deutsche-zeitwert.de www.deutsche-zeitwert.de

Altersvorsorge 2020. Delegiertenversammlung VAA, 23. April 2014 Mario Christoffel, BSV

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Delegiertenversammlung VAA, 23. April 2014 Mario Christoffel, BSV Die drei grossen Herausforderungen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Delegiertenversammlung VAA, 23. April 2014 Mario Christoffel, BSV Die drei grossen Herausforderungen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Nationales Forum Alter und Migration vom 30. November 2010

Nationales Forum Alter und Migration vom 30. November 2010 François Höpflinger Migration und Alter - demographische Entwicklungen und individuelle Lebensverläufe Teil I: Demographischer Hintergrund Teil

Nationales Forum Alter und Migration vom 30. November 2010 François Höpflinger Migration und Alter - demographische Entwicklungen und individuelle Lebensverläufe Teil I: Demographischer Hintergrund Teil

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Rechtswissenschaftliches Institut 6. Lektion: Finanzierung / Beitragsrecht

6. Lektion: Finanzierung / Beitragsrecht Seite 1 Ziele der heutigen Lektion Sie wissen, aus welchen Quellen die schweizerischen Sozialversicherungen finanziert werden, kennen die zwei grundlegenden Finanzierungsmethoden

6. Lektion: Finanzierung / Beitragsrecht Seite 1 Ziele der heutigen Lektion Sie wissen, aus welchen Quellen die schweizerischen Sozialversicherungen finanziert werden, kennen die zwei grundlegenden Finanzierungsmethoden

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Swisscanto Pensionskassen- Monitor per 31.03.2015

Swisscanto Pensionskassen- Monitor per 31.03.2015 Ergebnisse des Swisscanto Pensionskassen-Monitors für das erste Quartal 2015: Unveränderte Deckungsgradsituation Entwicklung der Deckungsgrade Vorsorgeeinrichtungen

Swisscanto Pensionskassen- Monitor per 31.03.2015 Ergebnisse des Swisscanto Pensionskassen-Monitors für das erste Quartal 2015: Unveränderte Deckungsgradsituation Entwicklung der Deckungsgrade Vorsorgeeinrichtungen

Vorsorgetrends 2012 Österreich

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

Herzlich Willkommen. PK RhB Informationsanlass vom 18. / 19. November 2015

Herzlich Willkommen 1 Benno Burtscher Präsident des Stiftungsrates 2 Themen Pensionskasse im Tiefzinsumfeld Aktuelle finanzielle Lage der Pensionskasse Verschiedenes 3 Minuszinsen und Kennzahlen NZZ am

Herzlich Willkommen 1 Benno Burtscher Präsident des Stiftungsrates 2 Themen Pensionskasse im Tiefzinsumfeld Aktuelle finanzielle Lage der Pensionskasse Verschiedenes 3 Minuszinsen und Kennzahlen NZZ am

I. STELLUNGNAHME. Vaduz, 31. Oktober 2000 P. Sehr geehrter Herr Landtagspräsident Sehr geehrte Frauen und Herren Abgeordnete

1 Vaduz, 31. Oktober 2000 P Sehr geehrter Herr Landtagspräsident Sehr geehrte Frauen und Herren Abgeordnete Die Regierung gestattet sich, dem Hohen Landtag nachstehende Stellungnahme zu den anlässlich

1 Vaduz, 31. Oktober 2000 P Sehr geehrter Herr Landtagspräsident Sehr geehrte Frauen und Herren Abgeordnete Die Regierung gestattet sich, dem Hohen Landtag nachstehende Stellungnahme zu den anlässlich

Kontrollfragen: Löhne und Sozialversicherung

Berufliche Vorsorge: Seite 1a Was ist der Unterschied zwischen "Altersgutschrift" und "Altersguthaben" Unterschied zwischen "BVG-Mindestzinssatz" und Umwandlungssatz? Welche Personen sind von der Versicherungspflicht

Berufliche Vorsorge: Seite 1a Was ist der Unterschied zwischen "Altersgutschrift" und "Altersguthaben" Unterschied zwischen "BVG-Mindestzinssatz" und Umwandlungssatz? Welche Personen sind von der Versicherungspflicht

Deutsche Bank. Studie Erben und Vererben 2015

Studie Erben und Vererben 2015 Jeder Zweite erbt Haben Sie schon einmal eine Erbschaft gemacht, oder ist zu erwarten, dass Sie in den nächsten zwei, drei Jahrzehnten eine Erbschaft machen werden? 52% 48%

Studie Erben und Vererben 2015 Jeder Zweite erbt Haben Sie schon einmal eine Erbschaft gemacht, oder ist zu erwarten, dass Sie in den nächsten zwei, drei Jahrzehnten eine Erbschaft machen werden? 52% 48%

Demographischer Wandel

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

2. Rentenanpassung orientiert sich an der Lohnentwicklung

Mitglied des Deutschen Bundestages Stv. Vorsitzender des Ausschusses für Arbeit und Soziales und stv. Vorsitzender sowie arbeits-, sozial- und gesundheitspolitischer Sprecher der CSU- Landesgruppe im Deutschen

Mitglied des Deutschen Bundestages Stv. Vorsitzender des Ausschusses für Arbeit und Soziales und stv. Vorsitzender sowie arbeits-, sozial- und gesundheitspolitischer Sprecher der CSU- Landesgruppe im Deutschen

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor!

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Michaela Knirsch-Wagner

Michaela Knirsch-Wagner Wie schätzen Sie die aktuelle Lage auf den Finanzmärkten ein? Herr Lacina, Sie legen Ihr Geld tatsächlich nur in Sparbüchern an? Haben Sie so schlechte Erfahrungen gemacht? Herr

Michaela Knirsch-Wagner Wie schätzen Sie die aktuelle Lage auf den Finanzmärkten ein? Herr Lacina, Sie legen Ihr Geld tatsächlich nur in Sparbüchern an? Haben Sie so schlechte Erfahrungen gemacht? Herr