Lernziele. Herzlich willkommen! Martin (Wiss) Unser Thema: Verkaufscontrolling

|

|

|

- Charlotte Gärtner

- vor 8 Jahren

- Abrufe

Transkript

1 Herzlich willkommen! Martin (Wiss) Unser Thema: Verkaufscontrolling Lernziele Piloten benötigen Instrumente - und Sie? 1

2 Lernziele Die Teilnehmenden kennen wichtige Kennzahlen aus dem Vertriebscontrolling. Die Teilnehmenden wählen die für ihren Arbeitsbereich wichtigen Kennzahlen aus. Die Teilnehmenden verstehen den Aufbau und die Aussagen des Kennzahlen-Sets im eigenen Unternehmen. If you can t measure it, you can t manage it Inhalte Controlling und Controller Marketing- und Vertriebscontrolling Deckungsbeitragsrechnung Marketing- und Vertriebskennzahlen Instrumente des strategischen Vertriebscontrolling 2

3 Controlling und Controller Definition Controller Der Controller sorgt dafür, dass ein Apparat existiert, der darauf hinwirkt, dass die Unternehmung Gewinne erzielt (Deyhle). Der Controller kontrolliert nicht, sondern sorgt dafür, dass jeder sich selbst kontrollieren kann im Rahmen der durch die Planung festgelegten Massstäbe und im Hinblick auf die Einhaltung der von der Geschäftsleitung gesetzten Ziele. 3

4 Manager und Controller Controlling müssen alle Manager selbst tun! Der Controller ist nicht nur Zahlenknecht sondern betriebswirtschaftlicher Begleiter, Ratgeber, Lotse und ökonomisches Gewissen. Controller Leitbild Controller leisten begleitenden betriebswirtschaftlichen Service für das Management zur zielorientierten Planung und Steuerung. Das heisst: Controller sorgen für Ergebnis-, Finanz-, Prozess- und Strategietransparenz und tragen somit zu höherer Wirtschaftlichkeit bei. Controller koordinieren Teilziele und Teilpläne ganzheitlich und organisieren unternehmensübergreifend zukunftsorientiertes Berichtswesen. Controller moderieren den Controlling-Prozess so, dass jeder Entscheidungsträger zielorientiert handeln kann. Controller sichern die dazu erforderliche Daten- und Informationsversorgung. Controller gestalten und pflegen die Controllingsysteme. Controller sind interne betriebswirtschaftliche Berater aller Entscheidungsträger und wirken als Navigator zu Zielerreichung. 4

5 Operatives und strategisches Controlling Vergangenheit Gegenwart (heute und morgen) Zukunft Kontrolle Operatives Controlling Strategisches Controlling Vorperiode Jahresplanung Mittelfristplanung Langfristplanung Controllinginstrumente Kennzahlensysteme Kostenrechnung Investitionsrechnung Budgetierung Benchmarking Unternehmensanalyse Umweltanalyse Portfolioanalyse Hauptaufgaben des operativen Controllings Schwerpunkt des operativen Controllings liegt auf der Gewinnsteuerung, das heisst Verbesserung der Rentabilität und Sicherung der Liquidität. Planung Kontrolle Steuerung Information Vereinbarung der Unternehmensziele Soll-Ist-Vergleiche, Abweichungsanalysen Durchführung von Korrekturmassnahmen Aufbau eines aussagefähigen Informationssystems 5

6 Operative Controllinginstrumente Bestellmengen-Optimierung Break-even-Analyse Deckungsbeitragsrechnung Innerbetriebliches Vorschlagswesen Investitionsrechnungsverfahren Kurzfristige Erfolgsrechnung Losgrössen-Optimierung Qualitätszirkel Verkaufsgebiets-Analyse Wertanalyse Hauptaufgaben des strategischen Controllings Schwerpunkt des strategischen Controllings liegt auf der langfristigen Existenzsicherung des Unternehmens. Ermittlung der Chancen und Risiken des Unternehmens Entwicklung neuer Erfolgspotenziale Feststellung von Frühwarnindikatoren Beobachtung des Umfeldes Entwicklung neuer Strategien 6

7 Strategische Controllinginstrumente ABC-Analyse Benchmarking Eigenfertigung - Fremdfertigung (Outsourcing) Konkurrenz-Analyse Portfolio-Analysen Potential-Analysen Produktlebenszykluskurven Stärken-Schwächen-Analysen Szenario-Technik Zielkostenmanagement Marketing- und Vertriebscontrolling 7

8 Vertriebscontrolling Vertriebscontrolling ist zielgerichtete Steuerung des Vertriebes eines Unternehmens. Vertriebscontrolling ist nötig, um die Planung und Organisation des Absatzes zu erleichtern und sicher zu stellen. Kundenzufriedenheit hat oberste Priorität. Man kann den Wind nicht ändern, aber die Segel richtig setzen! Aristoteles Strategisches und operatives Vertriebscontrolling Führungsziel der Unternehmung Controlling-Zielsetzung Zentrale Steuerungsgrössen Strategisches Vertriebscontrolling Langfristige Sicherung des Unternehmens Systematische Schaffung und Erhaltung zukünftiger Erfolgspotenziale Erfolgspotenzial (z.b. Marktanteil) Operatives Vertriebscontrolling Erfolgserzielung, Rentabilitäts- und Liquiditätssicherung Sicherung der Wirtschaftlichkeit der Marketing- und Vertriebsprozesse Erfolg, Deckungsbeitrag, Liquidität Ausrichtung Unternehmung und Umwelt Unternehmung Dimensionen Stärken/Schwächen Chancen/Gefahren Kosten/Leistung Informationsquellen Externe Informationsquellen Internes Rechnungswesen 8

9 Rahmenbedingungen für ein Vertriebscontrolling Einführung einer aussagefähigen Kosten- und Leistungsrechnung Verwendung der Deckungsbeitragsrechnung. Abgrenzung der Verantwortungsbereiche (Kostenstellen) Übertragung von Aufgaben, Kompetenzen und Verantwortung Evt. Einrichtung von Profitcentern Beachtung der Kundenorientierung Deckungsbeitragsrechnung 9

10 Variable (proportionale) Kosten Variable Kosten verändern sich bei Beschäftigungsschwankungen! Gesamtkosten Kosten linear Kosten degressiv Kosten progressiv Beschäftigung Beschäftigung Beschäftigung Kosten pro Stück Kosten pro Stück konstant Beschäftigung Kosten pro Stück degressiv Beschäftigung Kosten pro Stück progressiv Beschäftigung Fixe Kosten Fixe Kosten reagieren nicht auf Beschäftigungsschwankungen! Gesamtkosten Kosten fix Kosten sprungfix Beschäftigung Beschäftigung Kosten pro Stück Kosten pro Stück degressiv Beschäftigung Kosten pro Stück degressiv mit Sprüngen Beschäftigung 10

11 Deckungsbeitrag Deckungsbeiträge zeigen die Differenz zwischen Erlösen und variablen Kosten! - variable Kosten Erlös = Deckungsbeitrag 1 - Fixkosten = Gewinn Deckungsbeitrag Erlös minus variable Kosten = Deckungsbeitrag 1 Der Deckungsbeitrag pro Stück ist ein Beitrag, um den sich der Betriebserfolg verbessert, wenn ein Stück mehr verkauft wird. Bei den Deckungsbeiträgen handelt es sich noch nicht um Gewinne! DB I ist von grosser Bedeutung, weil er exakt und ohne Schlüsselung bestimmt werden kann: eine eindeutige Messgrösse für den Erfolg eines Produktes, eines Marktes, eines Kunden, eines Absatzkanales etc. 11

12 Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 10 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und CHF 12 (P2). Die Stückselbstkosten wurden mit Hilfe der Zuschlagskalkulation berechnet. Wie hoch ist der Stückgewinn/-verlust nach der Vollkostenrechnung? Wie hoch ist der Betriebserfolgs des Unternehmens, wenn von Produkt P Stück und von Produkt P2 800 Stück abgesetzt werden können? Deckungsbeitragsrechnung Beispiel Stückerfolg Vollkosten P1 P2 Stückerlös 10 CHF 14 CHF - Selbstkosten 11 CHF 12 CHF = Nettoergebnis/Stück -1 CHF 2 CHF Betriebserfolg Vollkosten (1 000 Stück) P1 (800 Stück) P2 Erlös CHF CHF - Selbstkosten CHF CHF = Nettoergebnis CHF CHF Betriebserfolg 600 CHF 12

13 Deckungsbeitragsrechnung Beispiel Das Unternehmen entscheidet sich den Verlustbringer P1 zu eliminieren. Höchst erstaunt nimmt man nach einer Periode folgenden Betriebserfolg zur Kenntnis: Betriebserfolg Vollkosten (800 Stück) P2 Erlös CHF - Selbstkosten CHF Betriebserfolg CHF Erklärung, Gründe? P1 P2 Variable Kosten 5 CHF 6 CHF Fixkosten total CHF Deckungsbeitragsrechnung Beispiel Deckungsbeitrag P1 P2 Stückerlös 10 CHF 14 CHF - variable Kosten 5 CHF 6 CHF = Deckungsbeitrag/Stück 5 CHF 8 CHF Betriebserfolg (1 000 Stück) P1 (800 Stück) P2 Erlös CHF CHF - variable Kosten CHF CHF = Deckungsbeitrag CHF CHF Deckungsbeitrag total CHF - Fixkosten CHF Betriebserfolg 600 CHF 13

14 Einsatz der Deckungsbeitragsrechnung Die DB-Rechnung wird in bestimmten Situationen als Entscheidungsgrundlage herangezogen. Ein Kunde möchte einen Auftrag zu einem sehr niedrigen Preis erteilen. Nehmen Sie den Auftrag an oder nicht? (kurzfristige Preisuntergrenze) Produzieren Sie ein Teil selbst oder beziehen Sie es von Zulieferern? Welchen von zwei Aufträgen nehmen Sie an, wenn Sie wegen zu geringer Kapazität nur einen ausführen können? (relativer Deckungsbeitrag) Welches ist unser gewinnoptimalstes Produktsortiment? Wie hoch muss der zusätzliche Mengenabsatz sein, damit bei einer Preissenkung der gleiche Gesamt-Deckungsbeitrag erzielt wird wie ohne Preissenkung? Grundsätze der mehrstufigen DB-Rechnung Mehrstufige DB-Rechnung staffelt die fixen Kosten. Grundsatz: Keine Schlüsselung von Fixkosten! Die Fixkosten werden auf der Stufe in Abzug gebracht, auf welcher diese eindeutig, ohne zu schlüsseln, zugewiesen werden können. Willkür und politische Ränkespiele werden damit ausgeschlossen. Die Fixkosten werden aufgeteilt in Produkt-, Produktgruppen-, Bereichs- und Unternehmensfixkosten. Die mehrstufige DB-Rechnung kann mehrdimensional aufgestellt werden. Auswertungen nach Produktgruppen, Regionen (Märkte) und Kundengruppen sind möglich. Die verschiedenen Deckungsbeiträge hängen von der Struktur des Unternehmens ab und können nicht universell definiert werden. 14

15 Beispiel mehrstufige DB-Rechnung Bereich A B Produktgruppe A1 A2 Produkt A11 A12 A21 A22 B Nettoerlös variable Kosten Deckungsbeitrag Produktfixkosten Deckungsbeitrag Produktgruppenfixkost Deckungsbeitrag Bereichsfixkosten Deckungsbeitrag Unternehmensfixkost Deckungsbeitrag Fixkostenblöcke Produktfixkosten Fallen ausschliesslich für ein bestimmtes Produkt an. Lizenzgebühren, Kosten für Spezialmaschinen, Werbekampagnen für ein einzelnes Produkt usw. Produktgruppenfixkosten Fallen ausschliesslich für die Erzeugnisse einer Produktgruppe an. Kosten für Personal, z.b. in Forschung und Entwicklung oder im Vertrieb, Anlagen und Gebäude, Werbung usw. Sparten- oder Bereichsfixkosten Werden von einer Sparte oder einem ganzen Bereich verursacht. Bereichsleitung, bereichsspezifische Service- oder Forschungsabteilung usw. Unternehmensfixkosten Alle Fixkosten, welche nicht schon verrechnet worden sind. Unternehmensleitung, Personalverwaltung, Buchhaltung usw. 15

16 Praxisbeispiel mehrstufige DB-Rechnung (1) Praxisbeispiel mehrstufige DB-Rechnung (2) 16

16")

17 Verkaufserfolgsrechnung (1) Verkaufserfolgsrechnung (2) 17

18 Mehrdimensionale DB-Rechnung OLAP = Online Analytical Processing Mehrdimensionale DB-Rechnung Verschiedene Gliederungskriterien der mehrstufigen Deckungsbeitragsrechnungen: Deckungsbeitrag pro Produkt bzw. Produktgruppe Deckungsbeitrag pro Vertriebsregion Deckungsbeitrag pro Vertriebskanal Deckungsbeitrag pro Kunde bzw. Kundengruppe Deckungsbeitrag pro Verkäufer 18

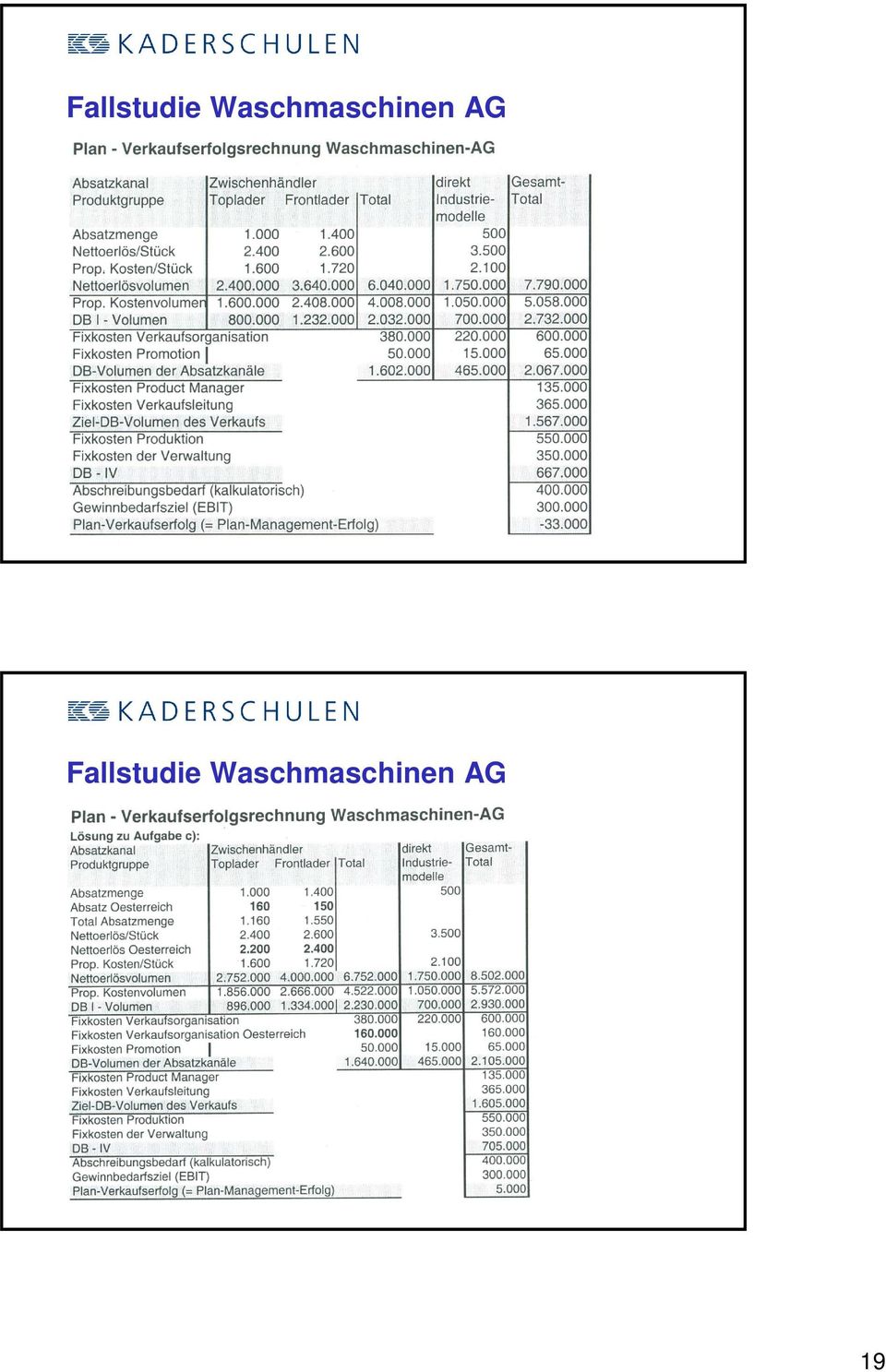

19 Fallstudie Waschmaschinen AG Fallstudie Waschmaschinen AG 19

20 Break-even-Punkt (1) Erlös, Kosten Nettoerlös Gesamtkosten Fixkosten 500 variable Kosten Menge Break-even-Punkt (2) Erlös, Kosten Nettoerlös Break-even-Bedingung DB = Fixkosten Gesamtkosten Fixkosten 500 variable Kosten Menge 20

21 Marketing- und Vertriebskennzahlen Finanzwirtschaftliche Ergebniskennzahlen Return on Investment x Umsatzrentabilität Kapitalumschlag Gewinn : Umsatz Umsatz : Kapital Deckungsbeitrag - Fixe Kosten Anlagevermögen + Umlaufvermögen - Nettoerlös Bruttoerlös - - Variable Kosten Erlösminderungen Vorräte Forderungen + + Liquide Mittel 21

22 Perspektiven einer Balanced Scorecard Marketing Kernaufgaben Kernaufgabe Wachstum- bzw. Gewinnquelle Aufgabeninhalt Ansätze Kundenakquistion Zukünftige Kunden Erschliessen von Kundenpotenzialen Kundenbindung Aktuelle Kunden Ausschöpfen von Kundenpotenzialen Leistungsinnovation Erschliessen von Leistungspotenzialen Leistungspflege Neue Leistungen Bestehende Leistungen Ausschöpfen von Leistungspotenzialen Gewinnen von Neukunden Erobern von Kunden der Konkurrenz Kunden halten Kunden durchdringen Echte Marktneuheiten entwickeln und einführen Leistungen erhalten Leistungen ausbauen 22

23 Kennzahlen zur Kundenaquisition Marktergebnisse Anzahl Neukunden je Periode Umsatz mit Neukunden Deckungsbeitrag mit Neukunden Umsatzanteil mit Neukunden Abwerbungsquote Anzahl Interessenten Umsatz bei Erstkauf Angebotsabdeckung des relevanten Marktes Zahlungsverhalten Neukunden Customer Lifetime Value Prozesse Anzahl Kundenkontakte, Kundenbesuche Anzahl Kontakte zu Neukunden Konversionsrate Dauer Angebotserstellung Angebotserfolgsquote Zeitdauer Akquisition Angebotskosten Akquisekosten Neukunden Kundenzufriedenheit mit Angebot Kennzahlen zur Kundenbindung Marktergebnisse Anzahl Kundenbeschwerden Kundenzufriedenheit Kundenumsatz pro Kauf oder Periode Wiederkaufrate Cross buying rate Deckungsbeitrag Stammkunden Zahlungsverhalten Stammkunden Kauffrequenz Zeitdauer der Kundenbeziehung Kundenabwanderungsrate Kundenstruktur (A-, B-, C-Kunden) Prozesse Anteil fehlerfreie Leistungen Reklamationsrate, Retourenquote Kundenbindungskosten Reaktionszeit auf Kundenbeschwerden Anzahl Kundenkontakte, Besuche Dauer der Angebotserstellung Angebotserfolgsquote Zugriffe auf Kundendatenbank 23

24 Kennzahlen zur Leistungsinnovation Marktergebnisse Margen der Neuprodukte Payback-Periode Umsatzanteil Neuprodukte Innovationsimage Bekanntheitsgrad der Innovation Marktanteile der Innovationen Alter des Produkt- bzw. Dienstleitungsportfolios Umsatzanteil Produkte bzw. Dienstleistungen jünger als 2 Jahre Prozesse Time to Market Einführungshäufigkeit Adoptionsrate Floprate Innovationskosten Kennzahlen zur Leistungspflege Marktergebnisse Deckungsbeitrag der Marktleistungen Marktanteile der Marktleistungen Distributionsgrad, Verfügbarkeit Relativer Preis Relative Produktqualität Bekanntheitsgrad der Marktleistungen Markenstärke, Markenwert Image der Marktleistungen Absatzkanalmix der Marktleistungen Sortimentsvollständigkeit Prozesse Modifikations- und Relaunchrate Erfolgreiche Relaunches und Variationen Kosten der Leistungspflege 24

25 Kennzahlen zur Beurteilung des Vertriebs Kennzahl Umsatz bzw. Deckungsbeitrag je Verkaufsgebiet Umsatz bzw. Deckungsbeitrag je Kunde bzw. Kundengruppe Umsatz bzw. Deckungsbeitrag je Produkt bzw. Produktgruppe Umsatz bzw. Deckungsbeitrag pro Verkäufer Rabatt- und Preisentwicklung je Verkaufsgebiet, Kundengruppe bzw. Produktgruppe Kundenanzahl und -struktur Umsatz/Vertriebskosten Beurteilung Regionale Unterschiede Starke und schwache Kunden und Kundengruppen, Kunden-Rankings Starke und schwache Produkte und Produktgruppen, Renner-Penner -Analyse Ranking von Verkäufern Welche Verkäufer liegen unter dem Durchschnitt? Wird hauptsächlich über den Preis verkauft? Unterteilung in A-, B- und C-Kunden Welche Vertriebskosten im Verhältnis zum Umsatz fallen an? Kennzahlen zur Beurteilung des Vertriebs Kennzahl Zahl der Besuche/ Zahl der Aufträge Zahl der Angebote/ Zahl der Aufträge Zahl der Lieferungen/ Zahl der Reklamationen Zahl der Besuche pro Mitarbeiter und Tag Fluktuationsrate im Aussen- und Innendienst Beurteilung Effizienz der Kundenbearbeitung Trefferquote Qualitätsprobleme beim Kunden? Engagement der Verkäufer Führungsprobleme im Vertrieb 25

26 Instrumente des strategischen Vertriebscontrolling ABC-Analyse Einsatzfelder der ABC-Analyse Kunden und Kundengruppen Produkte und Produktgruppen Handelssortimente Lieferanten Lagerbestände 26

27 ABC-Analyse Vorgehensweise 1. Wertermittlung Ermittlung des wertmässigen Periodenumsatzes Ermittlung des prozentualen Wertanteils 2. Sortierung Sortierung der Positionen nach fallendem Wert Kumulation der prozentualen Wertanteile 3. Auswertung Festlegung der Klassengrenzen Grafische Darstellung ABC-Analyse 27

28 Portfolio-Analyse Aufgaben der Portfolio-Analyse Transparenz Erfolgsfaktoren Ressourcenverteilung Finanzplanung Entscheidungen über Verkaufssortimente Portfolio-Analyse 28

29 Produktlebenszyklus-Analyse Aufgaben der Produktlebenszyklus-Analyse Prognose zukünftiger Absatzentwicklungen Beurteilung der Erfolgswahrscheinlichkeit eines Produktes Langfristige Produktplanung Planung von Forschungs- und Entwicklungsaktivitäten ermöglichen und unterstützen Produktlebenszyklus-Analyse 29

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Die Inhalte des Controlling-Systems

6 Die Inhalte des Controlling-Systems Das Controlling-System hat folgende Inhalte: Zielorientierung Zukunftsorientierung Engpassorientierung Prozessorientierung Marktorientierung Kundenorientierung Die

6 Die Inhalte des Controlling-Systems Das Controlling-System hat folgende Inhalte: Zielorientierung Zukunftsorientierung Engpassorientierung Prozessorientierung Marktorientierung Kundenorientierung Die

Roadmap Datum Themen Lernziele

Roadmap Datum Themen 22. Juni Grundlagen der Konzernrechnung 06. Juli Konsolidierung der Bilanz 08. Juli Konsolidierung der Bilanz Konsolidierung der Erfolgsrechnung 10. August Konsolidierung der Erfolgsrechnung

Roadmap Datum Themen 22. Juni Grundlagen der Konzernrechnung 06. Juli Konsolidierung der Bilanz 08. Juli Konsolidierung der Bilanz Konsolidierung der Erfolgsrechnung 10. August Konsolidierung der Erfolgsrechnung

Roadmap. Lernziele TK 25-35

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 5-14 3. April Kostenartenrechnung KK 15-28 5. Mai Kostenstellenrechnung KK 29-36 6. Juni Kostenträgerrechnung KK 37-5 6. Juni Kalkulationsmethoden

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 5-14 3. April Kostenartenrechnung KK 15-28 5. Mai Kostenstellenrechnung KK 29-36 6. Juni Kostenträgerrechnung KK 37-5 6. Juni Kalkulationsmethoden

Roadmap. Lernziele. Break-even-Punkte selbstständig berechnen und entsprechende Analysen durchführen.

Roadmap Datum Skript Thema (Kapitel) 3.1.9 KOKA 1-3 Einführung Betriebsbuchhaltung artenrechnung 14.11.9 KOKA 4-5 stellenrechnung 11.12.9 KOKA 5 trägerrechnung 23.1.1 KOKA 6 Kalkulation 3.1.1 TK 1-3 Teilkostenrechnung,

Roadmap Datum Skript Thema (Kapitel) 3.1.9 KOKA 1-3 Einführung Betriebsbuchhaltung artenrechnung 14.11.9 KOKA 4-5 stellenrechnung 11.12.9 KOKA 5 trägerrechnung 23.1.1 KOKA 6 Kalkulation 3.1.1 TK 1-3 Teilkostenrechnung,

Controlling im Key Account Management

Ronald Heckl Controlling im Key Account Management Systematische KAM-Analyse und Kundenwert Zielformulierung Als erstes sollten Sie klären, welche Aufgabe das KAM-Controlling in Ihrem Unternehmen spielt

Ronald Heckl Controlling im Key Account Management Systematische KAM-Analyse und Kundenwert Zielformulierung Als erstes sollten Sie klären, welche Aufgabe das KAM-Controlling in Ihrem Unternehmen spielt

Du erklärst die Unterschiede zwischen verschiedenen Kostenrechnungsmodellen.

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

Inhalt. Vorwort 6. Stichwortverzeichnis 125

5 Inhalt Vorwort 6 Controlling die Grundlagen 7 Die Inhalte des Controlling-Systems 7 Operatives Controlling 9 Auf welche operativen Ziele sollte geachtet werden? 12 Strategisches Controlling 14 Die wichtigsten

5 Inhalt Vorwort 6 Controlling die Grundlagen 7 Die Inhalte des Controlling-Systems 7 Operatives Controlling 9 Auf welche operativen Ziele sollte geachtet werden? 12 Strategisches Controlling 14 Die wichtigsten

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie. Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012 Warum beschäftigen wir uns mit Wissensbewertung? ( 1978 (in Folie 2 Welchen

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012 Warum beschäftigen wir uns mit Wissensbewertung? ( 1978 (in Folie 2 Welchen

Inhalt. Kundenbindung langfristig Erfolge sichern 5 Kundenbindung als Teil Ihrer Unternehmensstrategie 6 Was Kundenorientierung wirklich bedeutet 11

2 Inhalt Kundenbindung langfristig Erfolge sichern 5 Kundenbindung als Teil Ihrer Unternehmensstrategie 6 Was Kundenorientierung wirklich bedeutet 11 Die Erfolgsfaktoren für Ihre Kundenbindung 17 Diese

2 Inhalt Kundenbindung langfristig Erfolge sichern 5 Kundenbindung als Teil Ihrer Unternehmensstrategie 6 Was Kundenorientierung wirklich bedeutet 11 Die Erfolgsfaktoren für Ihre Kundenbindung 17 Diese

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Checkliste für Marketingkonzept

Mit der nachfolgenden Checkliste können Sie überprüfen, ob Sie für die Erstellung eines strategischen Marketingkonzeptes die entsprechenden Informationen besitzen. Falls Sie Fragen oder Bemerkungen haben,

Mit der nachfolgenden Checkliste können Sie überprüfen, ob Sie für die Erstellung eines strategischen Marketingkonzeptes die entsprechenden Informationen besitzen. Falls Sie Fragen oder Bemerkungen haben,

Betriebliche Kennzahlen

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Führen mit Zielen und Meßgrößen

Führen mit Zielen und Meßgrößen Der erste Führungsleitsatz der Firma X lautet: Wir vereinbaren präzise Ziele und kontrollieren konsequent deren Umsetzung Ziele geben Führungskräften und Mitarbeitern Orientierung

Führen mit Zielen und Meßgrößen Der erste Führungsleitsatz der Firma X lautet: Wir vereinbaren präzise Ziele und kontrollieren konsequent deren Umsetzung Ziele geben Führungskräften und Mitarbeitern Orientierung

Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens erhöht.

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

Controlling für mittelständische Unternehmen Kapitäne brauchen Lotsen

Einladung BVMW [Impulse] Controlling für mittelständische Unternehmen Kapitäne brauchen Lotsen 16. Juli 2015 Südwestpark-Forum Nürnberg Einladung Sehr geehrte Damen und Herren, Controlling gehört in Großunternehmen

Einladung BVMW [Impulse] Controlling für mittelständische Unternehmen Kapitäne brauchen Lotsen 16. Juli 2015 Südwestpark-Forum Nürnberg Einladung Sehr geehrte Damen und Herren, Controlling gehört in Großunternehmen

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

Prozessmanagement Modeerscheinung oder Notwendigkeit

1 von5 Prozessmanagement Modeerscheinung oder Notwendigkeit Autor: Dr. Gerd Sonntag Beratender Ingenieur disocon (Unternehmensberatung Diekelmann & Sonntag) Das Thema Prozessmanagement wurde in einem kompakten

1 von5 Prozessmanagement Modeerscheinung oder Notwendigkeit Autor: Dr. Gerd Sonntag Beratender Ingenieur disocon (Unternehmensberatung Diekelmann & Sonntag) Das Thema Prozessmanagement wurde in einem kompakten

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Manfred Bruhn Marketing Grundlagen für f r Studium und Beruf, Gabler 2001

Vortrag zum Innovationsmanagement: Jürgen Murawsky-Berger, TTH-Workshop am 12.10.07 in Gelsenkirchen, Arena auf Schalke Folienvortrag, basierend auf dem Lehrbuch von Manfred Bruhn Marketing Grundlagen

Vortrag zum Innovationsmanagement: Jürgen Murawsky-Berger, TTH-Workshop am 12.10.07 in Gelsenkirchen, Arena auf Schalke Folienvortrag, basierend auf dem Lehrbuch von Manfred Bruhn Marketing Grundlagen

Begeisterung und Leidenschaft im Vertrieb machen erfolgreich. Kurzdarstellung des Dienstleistungsangebots

Begeisterung und Leidenschaft im Vertrieb machen erfolgreich Kurzdarstellung des Dienstleistungsangebots Überzeugung Ulrich Vieweg Verkaufs- & Erfolgstraining hat sich seit Jahren am Markt etabliert und

Begeisterung und Leidenschaft im Vertrieb machen erfolgreich Kurzdarstellung des Dienstleistungsangebots Überzeugung Ulrich Vieweg Verkaufs- & Erfolgstraining hat sich seit Jahren am Markt etabliert und

verstehen entwickeln begleiten UnternehmerBerater Strategieentwicklung Chancen erkennen, Zukunft gestalten.

verstehen entwickeln begleiten 1 5 3 6 2 4 UnternehmerBerater Strategieentwicklung Chancen erkennen, Zukunft gestalten. verstehen Ihr Vorteil mit RTS: Gut aufgestellt sein für Kommendes mit Führungskräften

verstehen entwickeln begleiten 1 5 3 6 2 4 UnternehmerBerater Strategieentwicklung Chancen erkennen, Zukunft gestalten. verstehen Ihr Vorteil mit RTS: Gut aufgestellt sein für Kommendes mit Führungskräften

Strategische Vertriebsplanung systematisch entwickeln

Mastering-ConceptConsult Fit für die Marktdynamik! Strategische Vertriebsplanung systematisch entwickeln von Professor Dr. Harry Schröder ISBN: 978-3-939255-20-8 (PDF) Copyright - Alle Rechte vorbehalten:

Mastering-ConceptConsult Fit für die Marktdynamik! Strategische Vertriebsplanung systematisch entwickeln von Professor Dr. Harry Schröder ISBN: 978-3-939255-20-8 (PDF) Copyright - Alle Rechte vorbehalten:

Controlling & Benchmarking

Controlling & Benchmarking Kompass für das System-Managment Mag. a Waltraud Martius SYNCON Österreich Josef-Mayburger-Kai 82. A 5020 Salzburg Tel + 43 662 8742450. Fax + 43 662 8742455 office@syncon.at.

Controlling & Benchmarking Kompass für das System-Managment Mag. a Waltraud Martius SYNCON Österreich Josef-Mayburger-Kai 82. A 5020 Salzburg Tel + 43 662 8742450. Fax + 43 662 8742455 office@syncon.at.

Market & Sales Intelligence. Vertrieb und Kundenbetreuung bei Banken und Finanzinstituten auf dem Prüfstand

Market & Sales Intelligence Vertrieb und Kundenbetreuung bei Banken und Finanzinstituten auf dem Prüfstand Starcom AG wurde vor über 20 Jahren gegründet. Seit über 10 Jahren sind wir für Unternehmen in

Market & Sales Intelligence Vertrieb und Kundenbetreuung bei Banken und Finanzinstituten auf dem Prüfstand Starcom AG wurde vor über 20 Jahren gegründet. Seit über 10 Jahren sind wir für Unternehmen in

Vertriebscontrolling

Vertriebscontrolling Bearbeitet von Hilmar J. Vollmuth 1. Auflage 2002. Taschenbuch. 128 S. Paperback ISBN 978 3 446 22102 4 Format (B x L): 10,5 x 16,5 cm Gewicht: 131 g Zu Inhaltsverzeichnis schnell

Vertriebscontrolling Bearbeitet von Hilmar J. Vollmuth 1. Auflage 2002. Taschenbuch. 128 S. Paperback ISBN 978 3 446 22102 4 Format (B x L): 10,5 x 16,5 cm Gewicht: 131 g Zu Inhaltsverzeichnis schnell

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C Fach: Zeit: Volkswirtschaftslehre - Teil Mikroökonomie - 60 Minuten Punkte: 34 Name, Vorname: Studiengang / evtl. Klasse: Erster Prüfungsversuch

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C Fach: Zeit: Volkswirtschaftslehre - Teil Mikroökonomie - 60 Minuten Punkte: 34 Name, Vorname: Studiengang / evtl. Klasse: Erster Prüfungsversuch

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Erfolg ist der Sieg der Einfälle über die Zufälle.

Zukunft gestalten. Public Management ein weites Feld für die Beratung. Umso wichtiger, dass Sie genau wissen, was wir für Ihren Erfolg tun können. Geht es Ihnen darum, Ihre strategische Ausrichtung und

Zukunft gestalten. Public Management ein weites Feld für die Beratung. Umso wichtiger, dass Sie genau wissen, was wir für Ihren Erfolg tun können. Geht es Ihnen darum, Ihre strategische Ausrichtung und

Jetzt wird es ernst. Die ersten Aufgaben zur Kosten- und Leistungsrechnung warten bereits

Internes und externes Rechnungswesen In diesem Kapitel Der Unterschied zwischen internemund externem Rechnungswesen Die Rolle der Kosten- und Leistungsrechnung im Rechnungswesen Aufgaben der Kosten-und

Internes und externes Rechnungswesen In diesem Kapitel Der Unterschied zwischen internemund externem Rechnungswesen Die Rolle der Kosten- und Leistungsrechnung im Rechnungswesen Aufgaben der Kosten-und

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

WERKZEUG KUNDENGRUPPEN BILDEN

Integrierter MarketinXervice Dr. Rüdiger Alte Wilhelm-Busch-Straße 27 99099 Erfurt Tel.: 0361 / 55 45 84 38 WERKZEUG GRUPPEN BILDEN Die folgenden Fragen mögen Ihnen helfen, Kriterien aufzustellen, anhand

Integrierter MarketinXervice Dr. Rüdiger Alte Wilhelm-Busch-Straße 27 99099 Erfurt Tel.: 0361 / 55 45 84 38 WERKZEUG GRUPPEN BILDEN Die folgenden Fragen mögen Ihnen helfen, Kriterien aufzustellen, anhand

Belinda Dunklau Adelheidstraße 12 D-65185 Wiesbaden. fon: +49 (0) 611 341 93 93 fax: +49 (0) 611 341 93 95. info@fmc-dunklau.com www.fmc-dunklau.

611 341 93 93 fax: +49 (0) 611 341 93 95. info@fmc-dunklau.com www.fmc-dunklau.") FMC Finance Management Consultants Belinda Dunklau Adelheidstraße 12 D-65185 Wiesbaden fon: +49 (0) 611 341 93 93 fax: +49 (0) 611 341 93 95 info@fmc-dunklau.com www.fmc-dunklau.com FMC wurde im April

FMC Finance Management Consultants Belinda Dunklau Adelheidstraße 12 D-65185 Wiesbaden fon: +49 (0) 611 341 93 93 fax: +49 (0) 611 341 93 95 info@fmc-dunklau.com www.fmc-dunklau.com FMC wurde im April

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Aufgabe 1: Personalcontrolling Aufgabe 2: Marketingcontrolling. Dipl.-Ök. Philipp Reinbacher

Aufgabe 1: Personalcontrolling Aufgabe 2: Marketingcontrolling Dipl.-Ök. Philipp Reinbacher Aufgabe 1: Personalcontrolling Aufgabe 1a, 12 Punkte Deffinieren Sie in maximal zwei Sätzen den Begriff Personalcontrolling

Aufgabe 1: Personalcontrolling Aufgabe 2: Marketingcontrolling Dipl.-Ök. Philipp Reinbacher Aufgabe 1: Personalcontrolling Aufgabe 1a, 12 Punkte Deffinieren Sie in maximal zwei Sätzen den Begriff Personalcontrolling

Roadmap Datum Skript Thema (Kapitel) Lernziele

Lernziele") Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3 Einführung Betriebsbuchhaltung Kostenartenrechnung 14.11.09 KOKA 4-5 Kostenstellenrechnung 11.12.09 KOKA 5 Kostenträgerrechnung 23.01.10 KOKA 6 Kalkulation

Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3 Einführung Betriebsbuchhaltung Kostenartenrechnung 14.11.09 KOKA 4-5 Kostenstellenrechnung 11.12.09 KOKA 5 Kostenträgerrechnung 23.01.10 KOKA 6 Kalkulation

Die PRO:FIT.MACHER Dipl.-Päd. Uwe Fischer Dipl.-Kfm. Ursula Liphardt

Die Messbarkeit von Marketingaktionen wird sehr oft als Dilemma beschrieben. Schon Henry Ford sagte: Ich weiß, dass die Hälfte meiner Werbung umsonst ist, ich weiß nur nicht, welche Hälfte. Mit der richtigen

Die Messbarkeit von Marketingaktionen wird sehr oft als Dilemma beschrieben. Schon Henry Ford sagte: Ich weiß, dass die Hälfte meiner Werbung umsonst ist, ich weiß nur nicht, welche Hälfte. Mit der richtigen

Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik).

= k x + d modelliert (siehe Grafik).") 1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

Herzlich Willkommen auf dem

Herzlich Willkommen auf dem bei Hans-Dieter Winkens, Dipl.-Inform. RAVINIA GmbH, Mönchengladbach Marke&ng Management Effizienz auf dem Prüfstand Oder: Was man nicht misst, kann man auch nicht verbessern!

Herzlich Willkommen auf dem bei Hans-Dieter Winkens, Dipl.-Inform. RAVINIA GmbH, Mönchengladbach Marke&ng Management Effizienz auf dem Prüfstand Oder: Was man nicht misst, kann man auch nicht verbessern!

Vertriebscontrolling mit Kennzahlen

Vertriebscontrolling mit Kennzahlen In meiner Praxis als Unternehmensberater für Marketing und Vertrieb hat sich über viele Jahre gezeigt, dass die Kunden oftmals Schwierigkeiten haben, ein eigenes Vertriebscontrolling

Vertriebscontrolling mit Kennzahlen In meiner Praxis als Unternehmensberater für Marketing und Vertrieb hat sich über viele Jahre gezeigt, dass die Kunden oftmals Schwierigkeiten haben, ein eigenes Vertriebscontrolling

Nutzen und Aufbau eines Controllingsystems in kleinen und mittleren Unternehmen

Nutzen und Aufbau eines Controllingsystems in kleinen und mittleren Unternehmen Impulsveranstaltung der Qualifizierungsoffensive Landkreis Gießen im Rahmen des Weiterbildungsforums Europaviertel TIG GmbH,

Nutzen und Aufbau eines Controllingsystems in kleinen und mittleren Unternehmen Impulsveranstaltung der Qualifizierungsoffensive Landkreis Gießen im Rahmen des Weiterbildungsforums Europaviertel TIG GmbH,

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Wir wollen führend sein in allem was wir tun.

Unser Leitbild Wir wollen führend sein in allem was wir tun. Vorwort Wir wollen eines der weltweit besten Unternehmen für Spezialchemie sein. Die Stärkung unserer Unternehmenskultur und unsere gemeinsamen

Unser Leitbild Wir wollen führend sein in allem was wir tun. Vorwort Wir wollen eines der weltweit besten Unternehmen für Spezialchemie sein. Die Stärkung unserer Unternehmenskultur und unsere gemeinsamen

Unternehmenssteuerung mit der Balanced Scorecard

von Frank Slawik 28.11.2006 Ob gefordertes Qualitätsmanagement oder immer wieder neue Richtlinien für Banken-Rating Unternehmen brauchen ein System, das Ihnen hilft, Fehlentwicklungen frühzeitig zu erkennen

von Frank Slawik 28.11.2006 Ob gefordertes Qualitätsmanagement oder immer wieder neue Richtlinien für Banken-Rating Unternehmen brauchen ein System, das Ihnen hilft, Fehlentwicklungen frühzeitig zu erkennen

----------------------------------------------------------------------------------------------------------------------------------------

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

Aufgabenblatt 4: Erlösrechnung

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

Außen- und InnendienstControlling in der Praxis

Heckl Consulting Hamburg Außen- und InnendienstControlling in der Praxis 3-tägiges Intensivtraining Um was es geht Controlling ist tätigkeitsorientiert. Controlling klärt Ergebnisse, Finanzen, Prozesse

Heckl Consulting Hamburg Außen- und InnendienstControlling in der Praxis 3-tägiges Intensivtraining Um was es geht Controlling ist tätigkeitsorientiert. Controlling klärt Ergebnisse, Finanzen, Prozesse

Vertriebsstrategie im Mittelstand

Vertriebsstrategie im Mittelstand Folge 1: So gewinnen Sie den Markt für sich! cm&p Die Unternehmensentwickler Ihr Partner für Strategie & Veränderung Vertriebsstrategie im Mittelstand So gewinnen Sie

Vertriebsstrategie im Mittelstand Folge 1: So gewinnen Sie den Markt für sich! cm&p Die Unternehmensentwickler Ihr Partner für Strategie & Veränderung Vertriebsstrategie im Mittelstand So gewinnen Sie

V. JAHRGANG. Kennzahlen als Controllinginstrument

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

Balanced ScoreCard. www.itmp.de

Balanced ScoreCard www.itmp.de Warum Balanced ScoreCard? Mit der strategischen und operativen Zielplanung oder auch Balanced ScoreCard genannt, werden die Ziele des Unternehmens gemeinsam mit allen Verantwortlichen/Beteiligten

Balanced ScoreCard www.itmp.de Warum Balanced ScoreCard? Mit der strategischen und operativen Zielplanung oder auch Balanced ScoreCard genannt, werden die Ziele des Unternehmens gemeinsam mit allen Verantwortlichen/Beteiligten

Strategien der Neukundengewinnung Segmentierung und Zielgruppendefinition

Strategien der Neukundengewinnung Segmentierung und Zielgruppendefinition Strategien der Neukundengewinnung - Folie 1 Vorstellrunde Geben Sie uns bitte folgende Informationen: Name und Funktion im Unternehmen

Strategien der Neukundengewinnung Segmentierung und Zielgruppendefinition Strategien der Neukundengewinnung - Folie 1 Vorstellrunde Geben Sie uns bitte folgende Informationen: Name und Funktion im Unternehmen

B&B Verlag für Sozialwirtschaft GmbH. Inhaltsübersicht

Inhaltsübersicht Der Wandel vom Verkäufermarkt zum Käufermarkt... 5 Erfinde Produkte und verkaufe sie!... 5 Finde Wünsche und erfülle sie!... 5 Der Kunde ist der Maßstab... 6 Der Kundenwunsch hat Vorrang...

Inhaltsübersicht Der Wandel vom Verkäufermarkt zum Käufermarkt... 5 Erfinde Produkte und verkaufe sie!... 5 Finde Wünsche und erfülle sie!... 5 Der Kunde ist der Maßstab... 6 Der Kundenwunsch hat Vorrang...

STRATEGISCHE PERSONALPLANUNG FÜR KLEINE UND MITTLERE UNTERNEHMEN. Fachtagung CHANGE 26.02.2015 Papenburg Kathrin Großheim

STRATEGISCHE PERSONALPLANUNG FÜR KLEINE UND MITTLERE UNTERNEHMEN Fachtagung CHANGE 26.02.2015 Papenburg Kathrin Großheim Dass wir gemeinsam mit dem Management auf die Unternehmensstrategie und ihre Auswirkungen

STRATEGISCHE PERSONALPLANUNG FÜR KLEINE UND MITTLERE UNTERNEHMEN Fachtagung CHANGE 26.02.2015 Papenburg Kathrin Großheim Dass wir gemeinsam mit dem Management auf die Unternehmensstrategie und ihre Auswirkungen

BUSINESS PARTNER STATT ZAHLENKNECHT

UPDATE 4 CONTROLLER BUSINESS PARTNER STATT ZAHLENKNECHT Die Anforderungen an Controller haben sich in den letzten Jahren merklich gewandelt. Statt einer Konzentration auf die Aufbereitung und Analyse von

UPDATE 4 CONTROLLER BUSINESS PARTNER STATT ZAHLENKNECHT Die Anforderungen an Controller haben sich in den letzten Jahren merklich gewandelt. Statt einer Konzentration auf die Aufbereitung und Analyse von

Dr. Heiko Lorson. Talent Management und Risiko Eine Befragung von PwC. *connectedthinking

Dr. Heiko Lorson Talent Management und Risiko Eine Befragung von PwC *connectedthinking Teilgenommen an der Befragung haben 34 Unternehmen unterschiedlicher Größe und Branchen Unternehmen Teilnehmer Unternehmensgröße

Dr. Heiko Lorson Talent Management und Risiko Eine Befragung von PwC *connectedthinking Teilgenommen an der Befragung haben 34 Unternehmen unterschiedlicher Größe und Branchen Unternehmen Teilnehmer Unternehmensgröße

Wir ermöglichen eine schnelle und kundenorientierte Auftragsabwicklung.

QUALITÄTSPOLITIK Wir ermöglichen eine schnelle und kundenorientierte Auftragsabwicklung. Durch kontinuierliche Verbesserung und die Aufrechterhaltung des Qualitätsmanagementsystems festigen wir das Vertrauen.

QUALITÄTSPOLITIK Wir ermöglichen eine schnelle und kundenorientierte Auftragsabwicklung. Durch kontinuierliche Verbesserung und die Aufrechterhaltung des Qualitätsmanagementsystems festigen wir das Vertrauen.

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Finanzielles und betriebliches Rechnungswesen Aufgabenstellung

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Mitarbeiterbefragung als PE- und OE-Instrument

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Employer Branding: Ist es wirklich Liebe?

https://klardenker.kpmg.de/employer-branding-ist-es-wirklich-liebe/ Employer Branding: Ist es wirklich Liebe? KEYFACTS - Nachwuchs nicht nur an Karriere interessiert - Markenpolitik spielt Rolle im Recruiting

https://klardenker.kpmg.de/employer-branding-ist-es-wirklich-liebe/ Employer Branding: Ist es wirklich Liebe? KEYFACTS - Nachwuchs nicht nur an Karriere interessiert - Markenpolitik spielt Rolle im Recruiting

Jens Engelhardt, M. A. HSG Abteilung Bankmanagement und Controlling, Prof. Dr. Dres. h.c. Henner Schierenbeck WWZ der Universität Basel

Jens Engelhardt, M. A. HSG Abteilung Bankmanagement und Controlling, Prof. Dr. Dres. h.c. Henner Schierenbeck WWZ der Universität Basel Fallstudienseminar: Value Controlling FS 3: Balanced Scorecard Abteilung

Jens Engelhardt, M. A. HSG Abteilung Bankmanagement und Controlling, Prof. Dr. Dres. h.c. Henner Schierenbeck WWZ der Universität Basel Fallstudienseminar: Value Controlling FS 3: Balanced Scorecard Abteilung

kmu:fit Strategische Planung kmu:start Produktmanagement

up! Werkzeuge Produkte & Instrumente kmu:start kmu:fit kmu:top Gemeinsam Die Dinge richtig zum Erfolg tun. kmu:start Aufbau eines s Dieser dreiteilige Workshop wendet sich an Unternehmen, welche ein aufbauen

up! Werkzeuge Produkte & Instrumente kmu:start kmu:fit kmu:top Gemeinsam Die Dinge richtig zum Erfolg tun. kmu:start Aufbau eines s Dieser dreiteilige Workshop wendet sich an Unternehmen, welche ein aufbauen

Systemen im Wandel. Autor: Dr. Gerd Frenzen Coromell GmbH Seite 1 von 5

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Cross-Selling bei Versicherungen. Empirische Analyse zu Status quo, Trends und zukünftigen Anforderungen

Georg Wittmann Christiane Früchtl Silke Weisheit Cross-Selling bei Versicherungen Empirische Analyse zu Status quo, Trends und zukünftigen Management Summary In der Studie Cross-Selling bei Versicherungen

Georg Wittmann Christiane Früchtl Silke Weisheit Cross-Selling bei Versicherungen Empirische Analyse zu Status quo, Trends und zukünftigen Management Summary In der Studie Cross-Selling bei Versicherungen

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

VR-Bank Werra-Meißner eg. Rating Dialog. Unterstützung und Begleitung in der Firmenkunden-Partnerschaft. Oberer Mittelstand Seite 1 von 7

Rating Dialog Unterstützung und Begleitung in der Firmenkunden-Partnerschaft Oberer Mittelstand Seite 1 von 7 Unser Selbstverständnis VR-Bank Werra-Meißner eg Rating Dialog bedeutet für Sie, unseren Kunden

Rating Dialog Unterstützung und Begleitung in der Firmenkunden-Partnerschaft Oberer Mittelstand Seite 1 von 7 Unser Selbstverständnis VR-Bank Werra-Meißner eg Rating Dialog bedeutet für Sie, unseren Kunden

Business Model Canvas

Business Model Canvas Business Model Canvas ist ein strategisches Management Tool, mit dem sich neue und bestehende Geschäftsmodelle visualisieren lassen. Demnach setzt sich ein Geschäftsmodell aus neun

Business Model Canvas Business Model Canvas ist ein strategisches Management Tool, mit dem sich neue und bestehende Geschäftsmodelle visualisieren lassen. Demnach setzt sich ein Geschäftsmodell aus neun

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Finanzen im plus! Dipl.-Betriebswirt (FH) Thomas Detzel August 2008. Controlling-Grundlagen. Instrumente und Methoden zur Unternehmenssteuerung

Thomas Detzel August 2008. Controlling-Grundlagen. Instrumente und Methoden zur Unternehmenssteuerung") Finanzen im plus! Dipl.-Betriebswirt (FH) Thomas Detzel August 2008 Controlling-Grundlagen Instrumente und Methoden zur Unternehmenssteuerung Was macht eigentlich Controlling? 2 Servicestelle der Unternehmensführung

Finanzen im plus! Dipl.-Betriebswirt (FH) Thomas Detzel August 2008 Controlling-Grundlagen Instrumente und Methoden zur Unternehmenssteuerung Was macht eigentlich Controlling? 2 Servicestelle der Unternehmensführung

Social Media Monitoring Was wird über Sie und Ihre Wettbewerber gesagt?

Social Media Monitoring Was wird über Sie und Ihre Wettbewerber gesagt? Donnerstag, 31. Mai 2012 Toocan GmbH Tobias Görgen Inhaber & Geschäftsführer Social Media Monitoring & Management Gegründet 2010

Social Media Monitoring Was wird über Sie und Ihre Wettbewerber gesagt? Donnerstag, 31. Mai 2012 Toocan GmbH Tobias Görgen Inhaber & Geschäftsführer Social Media Monitoring & Management Gegründet 2010

1. Grundlagen des Controlling. 2. Organisation des Controlling. 3. Aufgaben und Eigenschaften des Controllers. 4. Aufgaben des Controlling

Klausurentraining Weiterbildung Vorwort Inhaltsverzeichnis 1. Grundlagen des Controlling Aufgabe 1: Controllingbegriff Aufgabe 2: Notwendigkeit eines Controlling Aufgabe 3: Aufgaben des Controlling (1)

Klausurentraining Weiterbildung Vorwort Inhaltsverzeichnis 1. Grundlagen des Controlling Aufgabe 1: Controllingbegriff Aufgabe 2: Notwendigkeit eines Controlling Aufgabe 3: Aufgaben des Controlling (1)

Inhalt. 6 Vorwort. 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten?

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

a) (5 Punkte) Erklären Sie, warum ein Outsourcing der Produktion selbst bei höheren Produktionskosten sinnvoll sein könnte?

(5 Punkte) Erklären Sie, warum ein Outsourcing der Produktion selbst bei höheren Produktionskosten sinnvoll sein könnte?") Aufgabe 1 Outsourcing (20 Punkte) Die Stahl AG ist ein österreichisches Unternehmen in der Schwerindustrie (Stahlerzeugung). Der Umsatz ist in den letzten Jahren stark und stetig gewachsen (90% des Umsatzes

Aufgabe 1 Outsourcing (20 Punkte) Die Stahl AG ist ein österreichisches Unternehmen in der Schwerindustrie (Stahlerzeugung). Der Umsatz ist in den letzten Jahren stark und stetig gewachsen (90% des Umsatzes

Fachtagung Frühindikatoren. 1. Juni 2006 in Borken

Fachtagung Frühindikatoren 1. Juni 2006 in Borken Ansätze und Vorgehensweise zur Implementierung eines Frühindikatorensystems für ein Unternehmen des Maschinen- und Anlagenbaus in Heek. Präsentiert von:

Fachtagung Frühindikatoren 1. Juni 2006 in Borken Ansätze und Vorgehensweise zur Implementierung eines Frühindikatorensystems für ein Unternehmen des Maschinen- und Anlagenbaus in Heek. Präsentiert von:

Einführung in das Controlling

Einführung in das Controlling Methoden, Instrumente und IT-Unterstützung von Prof. Dr. Rudolf Fiedler Jens Graf 3., vollständig überarbeitete und erweiterte Auflage Oldenbourg Verlag München Vorwort Abbildungsverzeichnis

Einführung in das Controlling Methoden, Instrumente und IT-Unterstützung von Prof. Dr. Rudolf Fiedler Jens Graf 3., vollständig überarbeitete und erweiterte Auflage Oldenbourg Verlag München Vorwort Abbildungsverzeichnis

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Das Seminarangebot richtet sich an drei Gruppen von Frauen:

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Geprüfter Handelsfachwirt werden!

Diplom-Volkswirt Peter Collier Dipl.-Betriebswirt (BA) Volker Wedde Geprüfter Handelsfachwirt werden! Anleitung für eine erfolgreiche Prüfung 10., überarbeitete Auflage weconsult - Verlag Aufgaben aus

Diplom-Volkswirt Peter Collier Dipl.-Betriebswirt (BA) Volker Wedde Geprüfter Handelsfachwirt werden! Anleitung für eine erfolgreiche Prüfung 10., überarbeitete Auflage weconsult - Verlag Aufgaben aus

Marketing Intelligence Schwierigkeiten bei der Umsetzung. Josef Kolbitsch Manuela Reinisch

Marketing Intelligence Schwierigkeiten bei der Umsetzung Josef Kolbitsch Manuela Reinisch Übersicht Schwierigkeiten bei der Umsetzung eines BI-Systems Schwierigkeiten der Umsetzung 1/13 Strategische Ziele

Marketing Intelligence Schwierigkeiten bei der Umsetzung Josef Kolbitsch Manuela Reinisch Übersicht Schwierigkeiten bei der Umsetzung eines BI-Systems Schwierigkeiten der Umsetzung 1/13 Strategische Ziele

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Finanzielle Grundlagen des Managements Übung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

4 Schwerpunktbezogene Module

4 Schwerpunktbezogene Module 4.1 Modul 8: 8.1 8.2 Methoden und Instrumente des Controlling im betrieblichen Leis - tungsprozess beschreiben Finanzielle und steuerliche Auswirkungen von Unternehmensentscheidungen

4 Schwerpunktbezogene Module 4.1 Modul 8: 8.1 8.2 Methoden und Instrumente des Controlling im betrieblichen Leis - tungsprozess beschreiben Finanzielle und steuerliche Auswirkungen von Unternehmensentscheidungen

PerformanceGroup. www.unternehmensberatung-mueller.at. Seite 1

PerformanceGroup unter dieser Brand bündeln wir die Kompetenzen von Experten mit langjähriger Managementerfahrung in unterschiedlichen fachlichen Spezialgebieten und mit unterschiedlichem Background. Das

PerformanceGroup unter dieser Brand bündeln wir die Kompetenzen von Experten mit langjähriger Managementerfahrung in unterschiedlichen fachlichen Spezialgebieten und mit unterschiedlichem Background. Das

Welches sind die wichtigsten Aufgaben des Strategischen Projektmanagements? Die Aufgaben des Strategischen Projektmanagements sind wie folgt:

Welches sind die wichtigsten Aufgaben des Strategischen Projektmanagements? Die Aufgaben des Strategischen Projektmanagements sind wie folgt: Initiierung strategiekonformer Projekte Abbruch von nicht-strategiekonformen

Welches sind die wichtigsten Aufgaben des Strategischen Projektmanagements? Die Aufgaben des Strategischen Projektmanagements sind wie folgt: Initiierung strategiekonformer Projekte Abbruch von nicht-strategiekonformen

Kundenmanagement für Industrie- und Handelsvertreter

Kundenmanagement für Industrie- und Handelsvertreter Outsourcing Vertrieb Mit Industrie- und Handelsvertretern zusammen arbeiten Unternehmen, die neue Märkte erschließen, Informationen über Marktentwicklung

Kundenmanagement für Industrie- und Handelsvertreter Outsourcing Vertrieb Mit Industrie- und Handelsvertretern zusammen arbeiten Unternehmen, die neue Märkte erschließen, Informationen über Marktentwicklung

Sehr geehrte Damen und Herren, ich begrüße sie ganz herzlich hier im Haus der Wirtschaft zu meinem Vortrag Führen durch Zahlen!

Sehr geehrte Damen und Herren, ich begrüße sie ganz herzlich hier im Haus der Wirtschaft zu meinem Vortrag Führen durch Zahlen! Mein Name ist Gerhard Heilemann, ich bin gelernter Elektroing. und habe meinen

Sehr geehrte Damen und Herren, ich begrüße sie ganz herzlich hier im Haus der Wirtschaft zu meinem Vortrag Führen durch Zahlen! Mein Name ist Gerhard Heilemann, ich bin gelernter Elektroing. und habe meinen

Sicher auf Erfolgskurs. Mit Ihrem Treuhand-Betriebsvergleich

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

Prozessmanagement Grundlagen

Ihr Name Prozessmanagement Grundlagen Input (Eingabe) Fachabteilung Veranstaltung Datum Ort Prozess (Tätigkeit) Output (Ausgabe) Name des Präsentators Überblick zum Inhalt Herausforderungen für Unternehmen

Ihr Name Prozessmanagement Grundlagen Input (Eingabe) Fachabteilung Veranstaltung Datum Ort Prozess (Tätigkeit) Output (Ausgabe) Name des Präsentators Überblick zum Inhalt Herausforderungen für Unternehmen

erfahren unabhängig weitsichtig

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Mit dem richtigen Impuls kommen Sie weiter.

Mit dem richtigen Impuls kommen Sie weiter. Editorial ERGO Direkt Versicherungen Guten Tag, die Bedeutung von Kooperationen als strategisches Instrument wächst zunehmend. Wir haben mit unseren Partnern

Mit dem richtigen Impuls kommen Sie weiter. Editorial ERGO Direkt Versicherungen Guten Tag, die Bedeutung von Kooperationen als strategisches Instrument wächst zunehmend. Wir haben mit unseren Partnern

Hochschule München, Fakultät 07 Klausur im Fach Controlling Prof. Dr. Dirk Fischer Studiengang Master Wirtschaftsinformatik Wintersemester 2010/11

Controlling Inhalte der Klausur Aufgabe Thema Punkte 1 Controlling 10 2 Balanced Scorecard 20 3 Portfoliotechnik 20 4 Interne Ergebnis- und Deckungsbeitragsrechnung 20 5 Szenario-Technik 20 Gesamt 90 Bearbeitungszeit

Controlling Inhalte der Klausur Aufgabe Thema Punkte 1 Controlling 10 2 Balanced Scorecard 20 3 Portfoliotechnik 20 4 Interne Ergebnis- und Deckungsbeitragsrechnung 20 5 Szenario-Technik 20 Gesamt 90 Bearbeitungszeit

Entrepreneur. Der Aufbruch in eine neue Unternehmenskultur

Entrepreneur Der Aufbruch in eine neue Unternehmenskultur 08. September 2006 1 Ausgangssituation: Die Beziehung zwischen Unternehmer und Arbeitnehmer steht auf dem Prüfstand. Aktuell gibt es eine lebhafte

Entrepreneur Der Aufbruch in eine neue Unternehmenskultur 08. September 2006 1 Ausgangssituation: Die Beziehung zwischen Unternehmer und Arbeitnehmer steht auf dem Prüfstand. Aktuell gibt es eine lebhafte

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Bakkalaureatsstudium Betriebswirtschaft Kostenmanagement und Controlling

Bakkalaureatsstudium Betriebswirtschaft Kostenmanagement und Controlling KUC Thema Grundlagen der Entscheidungstheorie, Überblick Kostenmanagement und Controlling, einfache Kennzahlen und Kennzahlensysteme

Bakkalaureatsstudium Betriebswirtschaft Kostenmanagement und Controlling KUC Thema Grundlagen der Entscheidungstheorie, Überblick Kostenmanagement und Controlling, einfache Kennzahlen und Kennzahlensysteme

Unternehmensleitbild. Vision Mission Werte Spielregeln

Unternehmensleitbild Vision Mission Werte Spielregeln Liebe Kolleginnen und Kollegen! Wir genießen heute bei unseren Geschäftspartnern einen ausgezeichneten Ruf. Dazu haben die langjährige erfolgreiche

Unternehmensleitbild Vision Mission Werte Spielregeln Liebe Kolleginnen und Kollegen! Wir genießen heute bei unseren Geschäftspartnern einen ausgezeichneten Ruf. Dazu haben die langjährige erfolgreiche

Geschäftsprozessmanagement in der Praxis

Geschäftsprozessmanagement in der Praxis Hermann J. Schmelzer, Wolfgang Sesselmann Kunden zufrieden stellen - Produktivität steigern - Wert erhöhen ISBN 3-446-40589-5 Leseprobe Weitere Informationen oder

Geschäftsprozessmanagement in der Praxis Hermann J. Schmelzer, Wolfgang Sesselmann Kunden zufrieden stellen - Produktivität steigern - Wert erhöhen ISBN 3-446-40589-5 Leseprobe Weitere Informationen oder