Mandanten-Aktivseminar: Das eigene Unternehmen erfolgreich steuern

|

|

|

- Bernd Bäcker

- vor 6 Jahren

- Abrufe

Transkript

1 Mandanten-Aktivseminar: Das eigene Unternehmen erfolgreich steuern

2 Aktives Management ist die beste Krisenvorsorge, denn: Viele Risikofaktoren, die zu Ursachen von Krisen werden können, lassen sich frühzeitig erkennen. Krisen nehmen oft einen typischen Verlauf. Je länger man die Krise aussitzt, umso geringer wird der Handlungsspielraum. Je länger man die Krise aussitzt, umso höher werden die Kosten, um sie zu bewältigen. 2

3 Phasen einer Krise Sanierung Handlungsspielraum Insolvenz Aufwand Kostensenkung Vertriebsoptimierung Verschuldung Liquiditätsbeschaffung Liquiditätsmangel Re- Finanzierung Ergebnisrückgang Leistungsrückgang Zeitablauf

4 Mit dem MannherzFührungsCockpit können Sie Ihr Unternehmen erfolgreich steuern 4

5 Buchführung bisher bisher Prozess im Unternehmen Ablage des Unternehmens für die Steuerkanzlei 5

6 Buchführung mit digitalen Belegen bisher Prozess im Unternehmen Zeitachse Ablage des Unternehmens für die Steuerkanzlei neu: digital Prozess im Unternehmen Ablage des Unternehmens für die Kanzlei digitale Belegbilder elektronische Bankkontenumsätze Schnittstellendaten 6

7 Vorteile des digitalen Belegbuchens Belege außer Haus gibt es nicht mehr Belegkopien sind nicht mehr erforderlich Kein Sortieraufwand mehr für Fibu-Pendelordner - nur noch einmaliges Ablegen der Originalbelege und Kontoauszüge Viele manuelle (Excel-)Listen entfallen ABC-Analyse von Kunden und Lieferanten ist möglich Das System erkennt bei der Belegerfassung Daten wie Rechnungsdatum, Betrag, Rechnungsnummer, Kundennummer etc. weitgehend selbständig 7

8 Beim MannherzFührungsCockpit gibt es viele Zusatztools und Arbeitshilfen Fälligkeitsliste von Forderungen und Verbindlichkeiten Vorschlagsliste für Mahnungen Vorschlagsliste für Lieferantenzahlungen zur Skonto-Optimierung Automatische Vorbereitung von Überweisungsbeleg Führung eines Online-Kassenbuchs durch das System Automatische Erstellung von Übersichtslisten, z.b. Kundenentwicklung, Umsätze, Zahlungsverhalten, Produktentwicklung etc. 8

9 Richtig steuern kann nur, wer genau weiß wo er steht Bei der Standortbestimmung im Rahmen des MannherzFührungsCockpits wird überprüft: Was wurde im letzten Jahr erwirtschaftet? Wofür wurde das Erwirtschaftete verwendet? Wie hat sich das Insolvenzrisiko entwickelt? Wie ist die Liquiditätssituation?

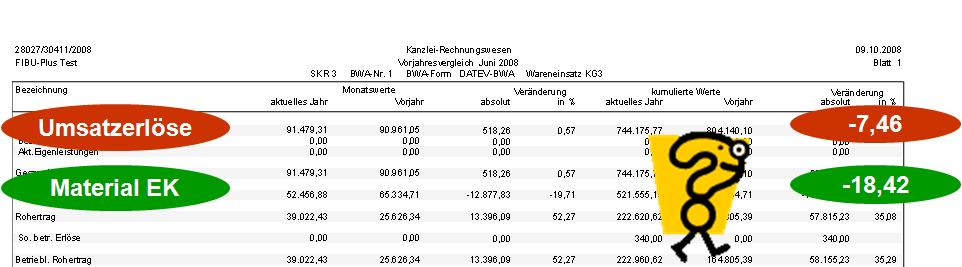

10 Wofür wurde der Erfolg in 2009 verwendet? 576,3 208,9 88,1 0,0 279,2 EBIT* Steuern vom Einkommen und Ertrag Zinsen Ausschüttung Veränderung Eigenkapital *EBIT: Erfolg vor Zins und Steuern (Earnings Before Interest and Taxes) 10

11 Wohin ist mein Geld in 2009 geflossen? Entwicklung der flüssigen Mittel (Kasse/Bank) 58,3 98,6 124,3 13,5 1,3 2,1 7,1 150,0 279,2 173,2 31,5 371 % 43,1 11,6 Abschreibungen Anfangsbestand Kasse/ Bank Gewinn Ausschüttung Abbau Vorräte Abbau Verbindlichkeiten Abbau Rückstellungen Verkauf von Anlagevermögen Zunahme Forderungen Kredittilgung Sonstige Endbestand Kasse/ Bank 11

12 Wie sieht die Zukunft aus? Bonitätsbeurteilung auf der IFD-Ratingskala Ratingstufe I II III IV V VI Sehr gute bis gute Bonität Gute bis zufriedenstellende Bonität Befriedigende bzw. noch gute Bonität Überdurchschnittliches bis erhöhtes Risiko Hohes Risiko Sehr hohes Risiko IFD: Initiative Finanzstandort Deutschland 12

13 Die BWA als optimales Informations- und Steuerungsinstrument Die Betriebswirtschaftliche Auswertung (BWA) erhält durch das MannherzFührungsCockpit eine ganz neue Qualität, denn: die betriebswirtschaftlichen Informationen stehen tagesaktuell zur Verfügung, sämtliche Daten können online eingesehen und abgerufen werden die vollständigen Fibu-Daten und die BWA liegen schon zum Monatsende vor. Dadurch liefert die BWA praktisch verwertbare Informationen über die Kosten- und Erlössituation sowie über Vermögens- und Schuldverhältnisse. 13

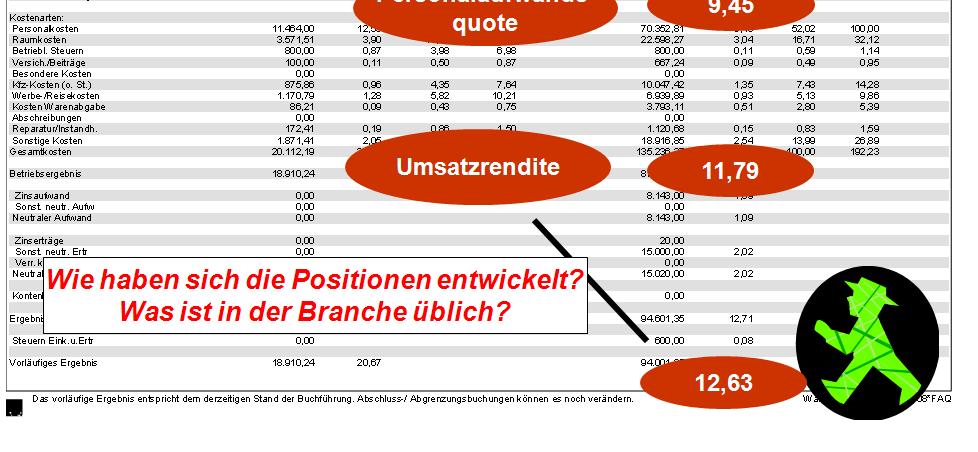

14 Wissen Sie jeden Monat genau, wo sie stehen? Wie hoch war unser Umsatz? Wie hoch waren die Kosten? Wie viel haben wir verdient? Haben wir mehr entnommen, als wir verdient haben? Wie haben sich diese Positionen entwickelt? Was ist in der Branche üblich?... Mit dem MannherzFührungsCockpit erhalten Sie zu allen diesen Fragen qualifizierte Antworten. 14

15 15

16 16

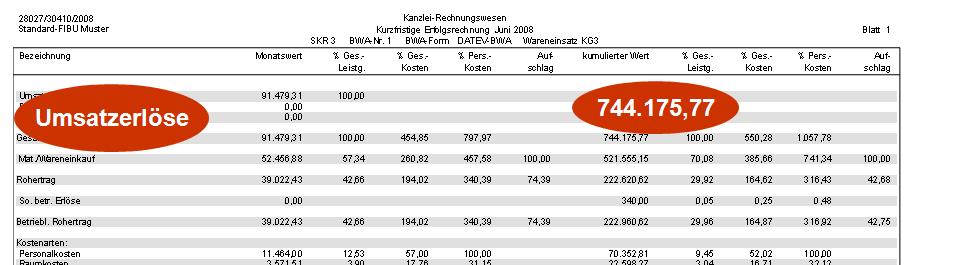

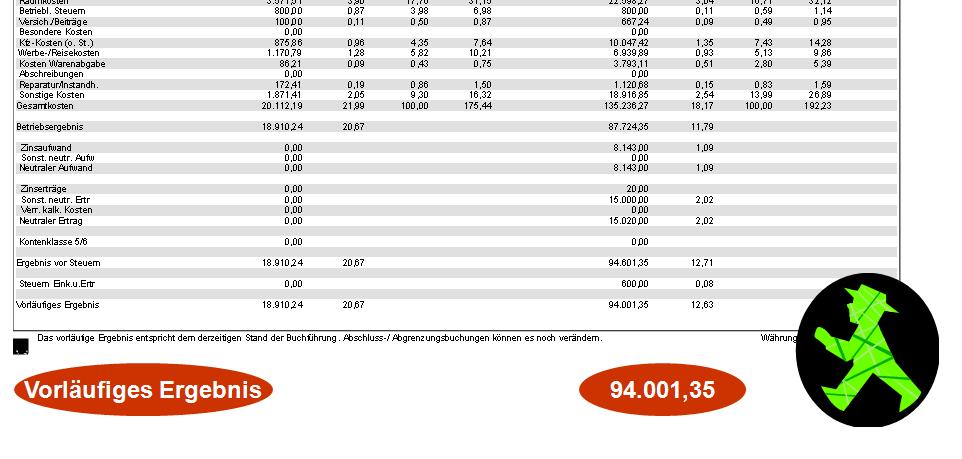

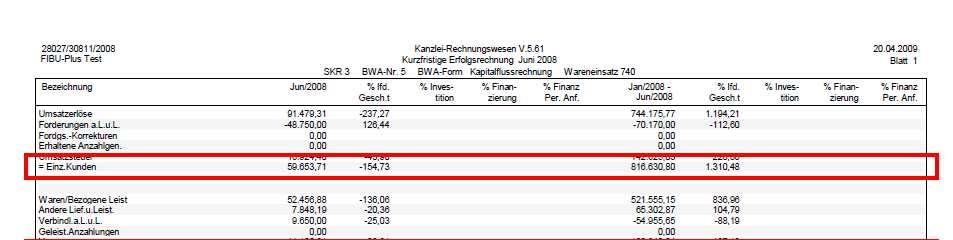

17 Kurzfristige Erfolgsrechnung Wie hoch war der Umsatz? 744 Wie viel haben wir verdient? 94 Wie hoch waren die Kosten? 135 Wie hoch war die Umsatzrentabilität? 12,63% (prozentualer Anteil des vorläufigen Ergebnisses an der Gesamtleistung)... die Materialeinsatzquote? 70,08% (prozentualer Anteil des Materialeinsatzes an der Gesamtleistung)... die Personalaufwandsquote? 9,45% (prozentualer Anteil der Personalkosten an der Gesamtleistung)... 17

18 18

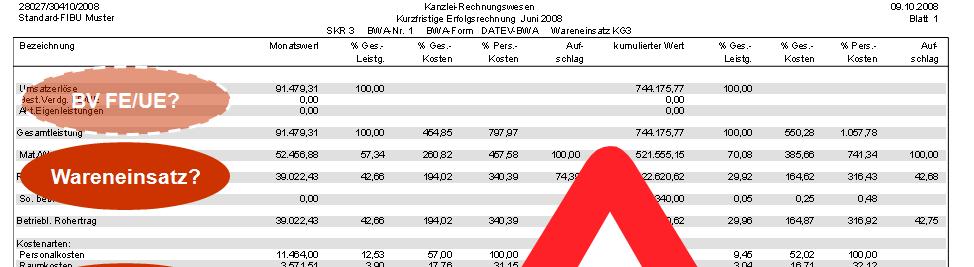

19 Das MannherzFührungsCockpit liefert eine Qualitäts-BWA Denn die folgenden Positionen sind gegenüber einer Standard- BWA korrigiert : Personalkosten anteiliges Urlaubs-/Weihnachtsgeld Versich./Beiträge anteilige Jahresprämie Abschreibungen anteilige Abschreibungen Zinsaufwand anteilige Zinsen Sonst. neutr. Ertr. Restbuchwert des verkauften PKWs 1. Mit Wareneinsatz = Wareneinkauf 2. Mit Wareneinsatz in % vom Umsatz 19

20

21 Veränderungen rechtzeitig erkennen I Der Vorjahresvergleich Was hat sich im Vergleich zum Vorjahr verändert? Wie hat sich das Ergebnis verändert? Wo liegen die Ursachen für die Ergebnisverbesserung? Wie haben sich die verschiedenen BWA-Positionen verändert?... 21

22 22

23 Veränderungen rechtzeitig erkennen II Die Entwicklungsübersicht Wie haben sich die letzten 12 Monate entwickelt? Wie stark waren die saisonalen Schwankungen ausgeprägt? Welche Erträge und Aufwendungen hängen wie stark von der saisonalen Schwankung ab? Gibt es auffällige Monate? Sind Aufwendungen und Erträge wirklich immer im richtigen Monat gebucht worden? 23

24

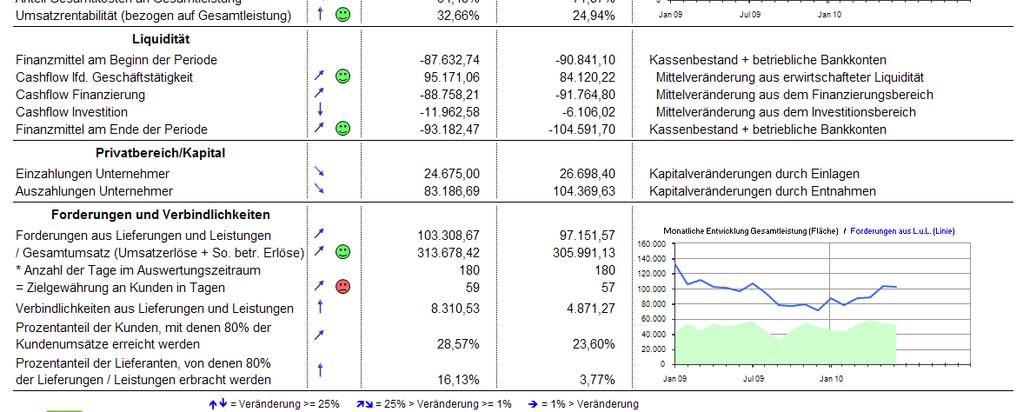

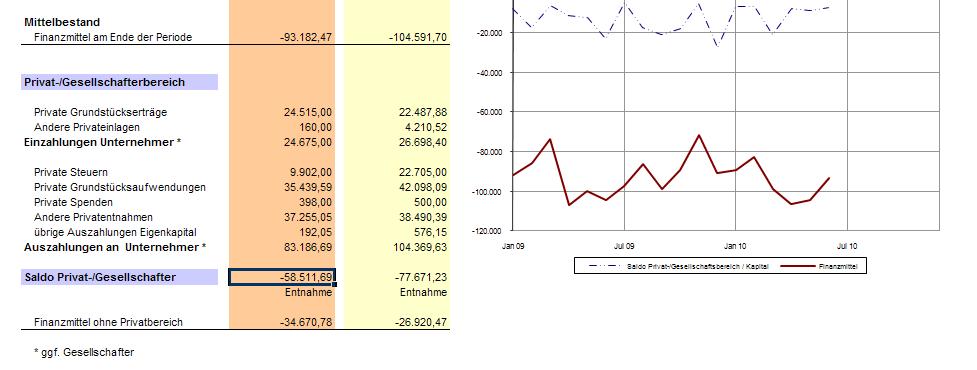

25 Mit dem MannherzFührungsCockpit haben Sie die Liquidität im Griff! Denn Sie erhalten Antworten auf die folgenden Fragen: Ist Ihre Zahlungsfähigkeit gesichert? Welche Mittel stehen zur Verfügung? Welche Verbindlichkeiten sind zu bedienen? Haben Sie alle Leistungen abgerechnet? Zahlen Ihre Kunden pünktlich? Wie sorgen Sie dafür, dass die Forderungen eingehen? Welche Forderungen sind gefährdet? Bezahlen Sie Ihre Lieferanten pünktlich? Nutzen Sie die Skontierungsmöglichkeiten? Offene-Posten-Liste 25

26

27 27

28

29

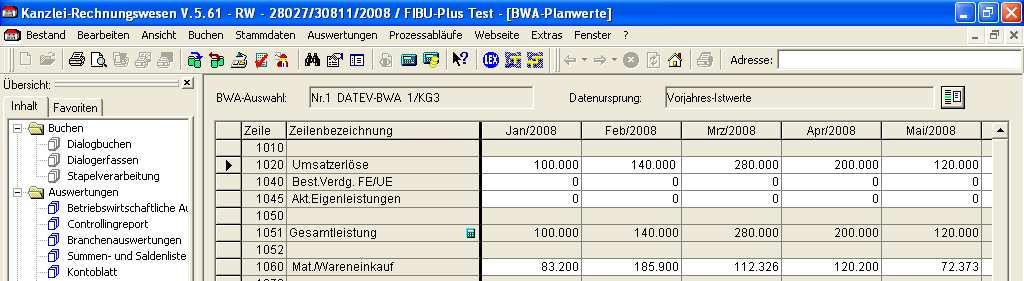

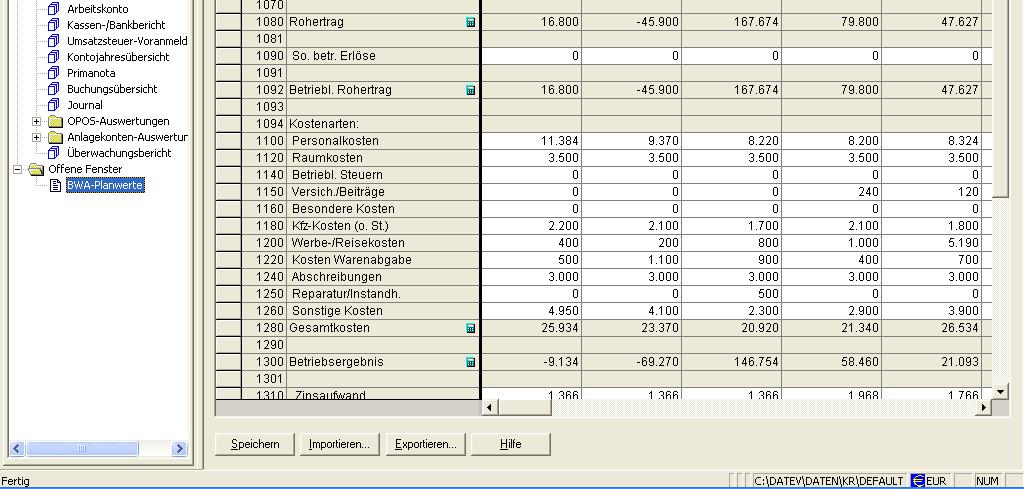

30 Ziele setzen die Plan-BWA Hierbei werden Fragen beantwortet, wie: Was will ich im laufenden Jahr besser machen als im vorangegangenen? Welche Ziele habe ich für mein Unternehmen? Welche negativen Entwicklungen will ich aufhalten? Welche messbaren Erfolge verspreche ich mir von neuen Geschäftsideen / Investitionen / Produkten / Arbeitsprozessen? 30

31 31

32

33 Wo stehe ich im Markt? Der Branchenvergleich Der Branchenvergleich des MannherzFührungsCockpits liefert Antworten auf folgende Fragen Wo steht mein Unternehmen im Vergleich zu meiner Konkurrenz? Wo bin ich gut? Wo bin ich schlecht? Bin ich überhaupt mit meiner Konkurrenz vergleichbar (Rechtsform, Größe, Aufbau)? Welche Gründe können Abweichungen bei BWA-Positionen und Kennzahlen haben? 33

34

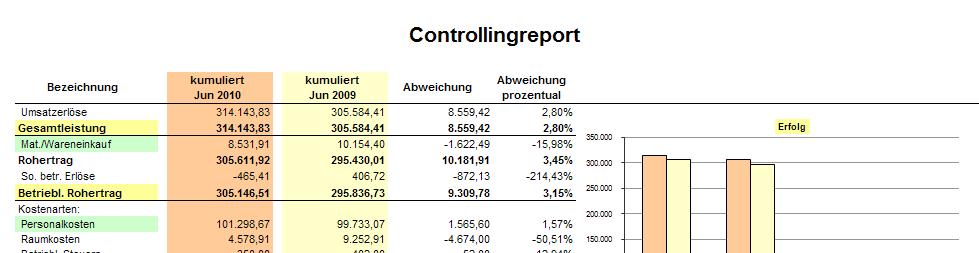

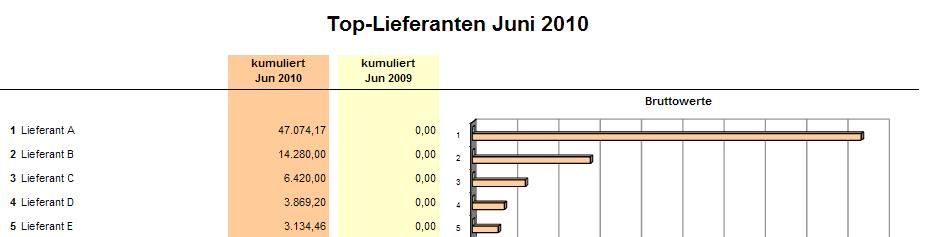

35 Alles auf einen Blick Der Controllingreport Erfolg Liquidität Privatbereich Die 10 größten Kunden Die 10 größten Lieferanten Soll-Ist-Vergleich Jahreshochrechnung 35

36

37

38 2

39

40

41

42

43

44 Konsequenzen für die Unternehmensführung Wichtige Fragestellungen zur Diskussion I: Ist das Betriebsergebnis hoch genug, um dem Einzelunternehmer ein ausreichendes Gehalt zu zahlen (kalkulatorischer Unternehmerlohn)? Stimmt die Umsatzrentabilität im Vergleich zur Branche? Ist genügend Liquidität verfügbar? Sind die Privatentnahmen angemessen? Sind die Debitorenlaufzeiten angemessen? und wie können sie verkürzt werden? 44

45 Konsequenzen für die Unternehmensführung Wichtige Fragestellungen zur Diskussion II: Wie abhängig ist mein Unternehmen von Großkunden? Was passiert, wenn einer der Großkunden insolvent wird? Ist durch den Forderungsausfall die Existenz des Unternehmens gefährdet? Wie können rechtzeitig Gegenmaßnahmen getroffen werden? (Kreditausfallversicherung) Müssen die Großkunden besonders betreut werden, damit sie Kunde bleiben? 45

46 Ihre Vorteile durch das MannherzFührungsCockpit Mit spezifischem Know-how und langjähriger Erfahrung stehen Ihnen Peter Mannherz und sein Beraterteam bei Ihren entscheidenden Fragen zur Seite, um gemeinsam mit Ihnen Maßnahmen zur direkten Umsetzung zu erarbeiten und Sie dabei begleitend zu unterstützen. Mit dem MannherzFührungsCockpit haben Sie die folgenden Vorteile: Kostenersparnis durch Personaleinsparung in der Buchhaltung, im Mahnwesen und der EDV Zeitgewinn für unternehmerische Führungsaufgaben Komplette Informationen für die Liquiditätsverbesserung und Gewinnsteigerung 46

47 Gerne stehen wir Ihnen für ein kostenloses Beratungsgespräch zum MannherzFührungsCockpit zur Verfügung. Rufen Sie uns unter 07732/ an und vereinbaren Sie einen persönlichen Gesprächstermin. SteuerBeraterKanzlei Peter Mannherz Gewerbestr. 4b. D Moos 47

48 SteuerBeraterKanzlei Peter Mannherz vereidigter Buchprüfer Steuerberater Rechtsbeistand . Internet. Gewerbestraße 4b Moos Tel / Fax /

Pleite - und keiner hat s gemerkt?! Pleite - und keiner hat s gemerkt?!

Pleite - und keiner hat s gemerkt?! Neuer Pleitenrekord 2004?! voraussichtlich zwischen 39 000 und 41 000 Unternehmensinsolvenzen in 2004 (Quelle: handwerk-info.de 05.10.2004) "Jedes fünfte kleine oder

Pleite - und keiner hat s gemerkt?! Neuer Pleitenrekord 2004?! voraussichtlich zwischen 39 000 und 41 000 Unternehmensinsolvenzen in 2004 (Quelle: handwerk-info.de 05.10.2004) "Jedes fünfte kleine oder

Cockpit - Erläuterung der Kennzahlen

Cockpit - Erläuterung der Kennzahlen Bereich: Cloud-Anwendungen - Info für Anwender Nr. 86249 Inhaltsverzeichnis 1. Ziel 2. Erläuterung der Kennzahlen 3. Wichtige Informationen 2 2 5 Seite 2 1. Ziel Über

Cockpit - Erläuterung der Kennzahlen Bereich: Cloud-Anwendungen - Info für Anwender Nr. 86249 Inhaltsverzeichnis 1. Ziel 2. Erläuterung der Kennzahlen 3. Wichtige Informationen 2 2 5 Seite 2 1. Ziel Über

Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

Erfolg ist die beste Existenzsicherung Betriebswirtschaftliche Analysen lesen und verstehen

Erfolg ist die beste Existenzsicherung Betriebswirtschaftliche Analysen lesen und verstehen Dipl.-Kfm. Fabian Gewald, Steuerberater Geschäftsführer Gewald Steuerberatungsgesellschaft mbh Agenda Aufbau

Erfolg ist die beste Existenzsicherung Betriebswirtschaftliche Analysen lesen und verstehen Dipl.-Kfm. Fabian Gewald, Steuerberater Geschäftsführer Gewald Steuerberatungsgesellschaft mbh Agenda Aufbau

Jour Fixe 2. April 2012

Jour Fixe 2. April 2012 Buchführung als Führungs- und Controllinginstrument kein Buch mit 7 Siegeln Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung WWW.ECOVIS.COM/BERLIN-ERP Referent:

Jour Fixe 2. April 2012 Buchführung als Führungs- und Controllinginstrument kein Buch mit 7 Siegeln Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung WWW.ECOVIS.COM/BERLIN-ERP Referent:

Die BWA als Steuerungs- und Controllinginstrument

Die BWA als Steuerungs- und Controllinginstrument Referent: Dipl. Kfm. Burkhard Schmid, Steuerberater und Mitinhaber der Steuerberatersozietät, 56242 Selters Tel.: 02626/ 9704-0 1 Die BWA als Steuerungs-

Die BWA als Steuerungs- und Controllinginstrument Referent: Dipl. Kfm. Burkhard Schmid, Steuerberater und Mitinhaber der Steuerberatersozietät, 56242 Selters Tel.: 02626/ 9704-0 1 Die BWA als Steuerungs-

Buchführung mit Zukunft Alles Digital und Just-in-time!

Buchführung mit Zukunft Alles Digital und Just-in-time! Buchführung mit digitalen Belegen Zeitachse heute Ablage des Unternehmens Prozess im Unternehmen für die Steuerkanzlei bei digitalem Belegaustausch

Buchführung mit Zukunft Alles Digital und Just-in-time! Buchführung mit digitalen Belegen Zeitachse heute Ablage des Unternehmens Prozess im Unternehmen für die Steuerkanzlei bei digitalem Belegaustausch

Das Geschäftsjahr 2010

Das Geschäftsjahr 2010 Musterholz GmbH Alle Werte in T-Euro Wie haben sich Umsatz und Erfolg entwickelt? Umsatz und Erfolg vor Zins und Steuern (EBIT * ) 4.841 4.980 4.718 4.475 Umsatz 3.929 EBIT* 713,2

Das Geschäftsjahr 2010 Musterholz GmbH Alle Werte in T-Euro Wie haben sich Umsatz und Erfolg entwickelt? Umsatz und Erfolg vor Zins und Steuern (EBIT * ) 4.841 4.980 4.718 4.475 Umsatz 3.929 EBIT* 713,2

Kanzlei-Rechnungswesen V.5.76 Kurzfristige Erfolgsrechnung Dezember 2009 SKR 4 BWA-Nr. 1 BWA-Form DATEV-BWA Wareneinsatz K51. % Pers.

29098/40271/2009 Testholz GmbH Kanzlei-Rechnungswesen V.5.76 Kurzfristige Erfolgsrechnung Dezember 2009 20.10.2010 % Ges.- % Ges.- % Pers.- Aufschlag Jan/2009 - Leistg. Kosten Kosten % Ges.- Leistg. %

29098/40271/2009 Testholz GmbH Kanzlei-Rechnungswesen V.5.76 Kurzfristige Erfolgsrechnung Dezember 2009 20.10.2010 % Ges.- % Ges.- % Pers.- Aufschlag Jan/2009 - Leistg. Kosten Kosten % Ges.- Leistg. %

R. Lückel u. Partner KG

R. Lückel u. Partner KG Buchführung mal anders Belege faxen oder scannen, abheften, fertig. Warum kompliziert, wenn es auch einfach geht www.lueckel-partner-stb.de Folie 2 Einleitung Buchführung mal anders

R. Lückel u. Partner KG Buchführung mal anders Belege faxen oder scannen, abheften, fertig. Warum kompliziert, wenn es auch einfach geht www.lueckel-partner-stb.de Folie 2 Einleitung Buchführung mal anders

Fehlendes Controlling. Insolvenzursache Nummer eins! Was tun?

Fehlendes Controlling. Insolvenzursache Nummer eins! Was tun? zu meiner Person Martin Otto, Dipl. - Kfm (FH) Seit 10 Jahren bei Grüter Hamich & Partner im Bereich der Steuer-, Wirtschafts- und Unternehmensberatung

Fehlendes Controlling. Insolvenzursache Nummer eins! Was tun? zu meiner Person Martin Otto, Dipl. - Kfm (FH) Seit 10 Jahren bei Grüter Hamich & Partner im Bereich der Steuer-, Wirtschafts- und Unternehmensberatung

BWA-Übersicht / Konsolidierung Auswertung zum

BWA-Übersicht / Konsolidierung Finanzbuchhaltung Kosten 01.2014 01.2014 01.2013 01.2014 01.2013 65030 65071 65072 Konso Gesamtleistung 883.256 883.256 Kosten 525.886 523.927 Personalaufwand 68.744 253.054

BWA-Übersicht / Konsolidierung Finanzbuchhaltung Kosten 01.2014 01.2014 01.2013 01.2014 01.2013 65030 65071 65072 Konso Gesamtleistung 883.256 883.256 Kosten 525.886 523.927 Personalaufwand 68.744 253.054

BETRIEBSWIRTSCHAFTLICHES MONATSREPORTING. 31. August Wirtschaftsprüfungsgesellschaft Stuttgarter Str. 35 Bahnhofstr. 46

BETRIEBSWIRTSCHAFTLICHES MONATSREPORTING 31. August 28 ADD Steuerberatungsgesellschaft mbh Wirtschaftsprüfungsgesellschaft Lorenz & Partner GmbH Stuttgarter Str. 35 Bahnhofstr. 46 D 71638 Ludwigsburg 71638

BETRIEBSWIRTSCHAFTLICHES MONATSREPORTING 31. August 28 ADD Steuerberatungsgesellschaft mbh Wirtschaftsprüfungsgesellschaft Lorenz & Partner GmbH Stuttgarter Str. 35 Bahnhofstr. 46 D 71638 Ludwigsburg 71638

Einleitung. Wie hängen Strategie und finanzielle Führung zusammen? Universität St. Gallen. MOOC - Finanzielle Führung für Nicht-Betriebswirte, 2016.

Einleitung Wie hängen Strategie und finanzielle Führung zusammen? Unternehmerisches Navigationssystem Gälweiler, A. (2005). Strategische Unternehmensführung. Frankfurt. Liquiditätswirksame Massnahmen Ausgabenseite,

Einleitung Wie hängen Strategie und finanzielle Führung zusammen? Unternehmerisches Navigationssystem Gälweiler, A. (2005). Strategische Unternehmensführung. Frankfurt. Liquiditätswirksame Massnahmen Ausgabenseite,

Instrumente der Unternehmenssteuerung. 05. November 2012

Instrumente der Unternehmenssteuerung 05. November 2012 Michael Paulus Dipl.-Finanzwirt (FH), BBA, Steuerberater DATEV-Consulting Consultant Betriebswirtschaftliche Beratung DATEV eg Wankelstraße 14 70563

Instrumente der Unternehmenssteuerung 05. November 2012 Michael Paulus Dipl.-Finanzwirt (FH), BBA, Steuerberater DATEV-Consulting Consultant Betriebswirtschaftliche Beratung DATEV eg Wankelstraße 14 70563

Karl-Kellner-Ring Wetzlar 7 Tipps zur erfolgreichen Unternehmensführung

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de 7 Tipps zur erfolgreichen Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de 7 Tipps zur erfolgreichen Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

Controllingreport Testholz GmbH März 2014

FALSCH Erfolg Mrz 213 Gesamtleistung 1.9.563,59 1.126.381,54 Mat./Wareneinkauf 515.117,4 549.64,2 Rohertrag 575.446,19 576.741,52 Gesamtkosten 553.9,91 542.4,5 Betriebsergebnis 23.237,64 35.223,83 Anteil

FALSCH Erfolg Mrz 213 Gesamtleistung 1.9.563,59 1.126.381,54 Mat./Wareneinkauf 515.117,4 549.64,2 Rohertrag 575.446,19 576.741,52 Gesamtkosten 553.9,91 542.4,5 Betriebsergebnis 23.237,64 35.223,83 Anteil

Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 6

Wie verkaufen Sie Ihrem Mandanten eine Kontokorrentbuchführung? Hohe Kontokorrentzinsen sind eventuell ein Indiz dafür, dass Ihr Mandant keinen Überblick über die Zahlungsein- und -ausgänge in seinem Unternehmen

Wie verkaufen Sie Ihrem Mandanten eine Kontokorrentbuchführung? Hohe Kontokorrentzinsen sind eventuell ein Indiz dafür, dass Ihr Mandant keinen Überblick über die Zahlungsein- und -ausgänge in seinem Unternehmen

EBITDA, EBITDA-Marge, EBIT und EBIT-Marge

Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss des Vorjahres der Lenzing Gruppe

Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss des Vorjahres der Lenzing Gruppe

Blatt 1 K E N N Z A H L E N - V E R G L E I C H. Muster

Blatt 1 A. KENNZAHLEN ZUR VERMÖGENS- UND KAPITALSTRUKTUR Anlagevermögen x 100 554.766,8 3.244.661,8 3.459.399,8 3.309.579,9 3.268.015,9 Gesamtvermögen 1.518.433,2 3.805.708,9 3.912.217,8 3.775.532,5 3.722.978,2

Blatt 1 A. KENNZAHLEN ZUR VERMÖGENS- UND KAPITALSTRUKTUR Anlagevermögen x 100 554.766,8 3.244.661,8 3.459.399,8 3.309.579,9 3.268.015,9 Gesamtvermögen 1.518.433,2 3.805.708,9 3.912.217,8 3.775.532,5 3.722.978,2

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung 28.10.

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 2: Digitalisierung der Buchführung Unternehmen-Online 28.10.2010 Schustergasse

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 2: Digitalisierung der Buchführung Unternehmen-Online 28.10.2010 Schustergasse

Controllingreport Musterholz GmbH März 2016

FALSCH Erfolg Mrz 215 Gesamtleistung 1.99.713,66 1.9.6,74 Mat./Wareneinkauf 53.196,62 522.48,5 Rohertrag 596.517,4 567.526,69 Gesamtkosten 539.279,42 54.892,69 Betriebsergebnis 58.119,98 27.516,36 Anteil

FALSCH Erfolg Mrz 215 Gesamtleistung 1.99.713,66 1.9.6,74 Mat./Wareneinkauf 53.196,62 522.48,5 Rohertrag 596.517,4 567.526,69 Gesamtkosten 539.279,42 54.892,69 Betriebsergebnis 58.119,98 27.516,36 Anteil

EBC*L Unternehmensziele und Kennzahlen

EBC*L Unternehmensziele und Kennzahlen Mag. Alexander Herbst 2008 Burggasse 14/IV, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879, Fax: 05 0536 22870, e-mail: kvak@ktn.gv.at http://www.verwaltungsakademie.ktn.gv.at

EBC*L Unternehmensziele und Kennzahlen Mag. Alexander Herbst 2008 Burggasse 14/IV, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879, Fax: 05 0536 22870, e-mail: kvak@ktn.gv.at http://www.verwaltungsakademie.ktn.gv.at

Das Geschäftsjahr 2007. Steuerberatungsgesellschaft mbh B e n d e r & M a t h ä u s

Das Geschäftsjahr 27 B e n d e r & M a t h ä u s Wie erfolgreich war 27? Das Geschäftsergebnis Euro 6. 5. 4. 3. Ergebnis der gewöhnlichen Geschäftstätigkeit Ergebnis vor Steuern Ergebnis der GuV 2. 1.

Das Geschäftsjahr 27 B e n d e r & M a t h ä u s Wie erfolgreich war 27? Das Geschäftsergebnis Euro 6. 5. 4. 3. Ergebnis der gewöhnlichen Geschäftstätigkeit Ergebnis vor Steuern Ergebnis der GuV 2. 1.

Controllingreport Mustermandant Dezember 2005

Trend Controllingreport Mustermandant Dezember 25 Erfolg Gesamtleistung 1.366.84,39 1.221.897,75 Wareneinsatz,, Rohertrag 1.366.84,39 1.221.897,75 Gesamtkosten 1.327.423,81 1.24.592,89 Betriebsergebnis

Trend Controllingreport Mustermandant Dezember 25 Erfolg Gesamtleistung 1.366.84,39 1.221.897,75 Wareneinsatz,, Rohertrag 1.366.84,39 1.221.897,75 Gesamtkosten 1.327.423,81 1.24.592,89 Betriebsergebnis

Vertreterseminar am 21. September Was kann man aus unserem Geschäftsbericht herauslesen?

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung 28.10.

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 1: Wie lese ich eine DATEV-BWA? 28.10.2010 Schustergasse 1 2a 86609 Donauwörth

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 1: Wie lese ich eine DATEV-BWA? 28.10.2010 Schustergasse 1 2a 86609 Donauwörth

Unternehmen online. Steuerbüro fungiert als Heinzelmännchen

Karl-Kellner-Ring 23 35576 Wetzlar www.stb-schneider-kissel.de Unternehmen online Steuerbüro fungiert als Heinzelmännchen Unternehmen online 1 Wollten Sie nicht schon immer die Abwicklung der Buchführung

Karl-Kellner-Ring 23 35576 Wetzlar www.stb-schneider-kissel.de Unternehmen online Steuerbüro fungiert als Heinzelmännchen Unternehmen online 1 Wollten Sie nicht schon immer die Abwicklung der Buchführung

1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85

INHALTSÜBERSICHT 1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG 21 4. BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85 5. ERFOLGSPLAN I FINANZPLAN I PLANBILANZ

INHALTSÜBERSICHT 1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG 21 4. BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85 5. ERFOLGSPLAN I FINANZPLAN I PLANBILANZ

Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau. Steuerreporting. Dezember Musterhotel GmbH Musterstraße Karlsruhe

Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Steuerreporting Dezember 2013 Musterhotel GmbH Musterstraße 82 76133 Karlsruhe Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Inhaltsverzeichnis

Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Steuerreporting Dezember 2013 Musterhotel GmbH Musterstraße 82 76133 Karlsruhe Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Inhaltsverzeichnis

Hinweise zur Erstellung einer Rentabilitätsvorschau

Handwerkskammer Braunschweig Abt. Wirtschaftsförderung und Betriebsberatung Hinweise zur Erstellung einer Rentabilitätsvorschau Vorgehen bei der Erstellung einer Rentabilitätsvorschau Die Rentabilitätsvorschau

Handwerkskammer Braunschweig Abt. Wirtschaftsförderung und Betriebsberatung Hinweise zur Erstellung einer Rentabilitätsvorschau Vorgehen bei der Erstellung einer Rentabilitätsvorschau Die Rentabilitätsvorschau

Aktiva Bilanz der Bergische Metall GmbH zum XX Passiva. I. Immaterielle Vermögensgegenstände I. Gezeichnetes Kapital 200.

SB k TAF 12.4 5 Situation Lernsituation 61 Budgetierung: Soll-Ist-Vergleich und Branchenvergleich von Kennzahlen Nachdem bei der Bergischen Metall GmbH die zeitliche Abgrenzung durchgeführt und alle Bewertungsentscheidungen

SB k TAF 12.4 5 Situation Lernsituation 61 Budgetierung: Soll-Ist-Vergleich und Branchenvergleich von Kennzahlen Nachdem bei der Bergischen Metall GmbH die zeitliche Abgrenzung durchgeführt und alle Bewertungsentscheidungen

So bucht man heute Buchführung mit digitalen Belegen

So bucht man heute Buchführung mit digitalen Belegen Ihre Referenten: Jens Fritsche, Knut Mater Agenda Bekannte Arbeitsweise in vielen Unternehmen Arbeitsabläufe verbessern mit DATEV Unternehmen online

So bucht man heute Buchführung mit digitalen Belegen Ihre Referenten: Jens Fritsche, Knut Mater Agenda Bekannte Arbeitsweise in vielen Unternehmen Arbeitsabläufe verbessern mit DATEV Unternehmen online

heute erhalten Sie meinen Monatsbericht per mit der Bitte um Kenntnisnahme und ggf. um Rücksprache.

Manf red Schreiber Steuerberater, Hauptstraße 31, 82319 Starnberg Firma Tony's Backstube GmbH Bäckerei & Konditorei Abt-Gregor-Danner-Strasse 2 82346 Andechs Tel. 08152/988-0 Fax 08152/988-100 Email: m.schreiber@t-online.de

Manf red Schreiber Steuerberater, Hauptstraße 31, 82319 Starnberg Firma Tony's Backstube GmbH Bäckerei & Konditorei Abt-Gregor-Danner-Strasse 2 82346 Andechs Tel. 08152/988-0 Fax 08152/988-100 Email: m.schreiber@t-online.de

Cash- und Liquiditätsmanagement

Bernd Heesen Cash- und Liquiditätsmanagement GABLER Vorwort. 5 Literaturverzeichnis 13 1,Cash'und Liquidität 15 A. Der Einstieg 15 I. Bedeutung und Einordnung von Cash und Liquiditätsmanagement 15 II.

Bernd Heesen Cash- und Liquiditätsmanagement GABLER Vorwort. 5 Literaturverzeichnis 13 1,Cash'und Liquidität 15 A. Der Einstieg 15 I. Bedeutung und Einordnung von Cash und Liquiditätsmanagement 15 II.

Die BWA: Der Wegweiser für das gesunde Unternehmen

Die BWA: Der Wegweiser für das gesunde Unternehmen Die BWA: Der Wegweiser für das gesunde Unternehmen Die betriebswirtschaftliche Auswertung (BWA) beruht auf den Zahlen der Buchhaltung und gibt Ihnen als

Die BWA: Der Wegweiser für das gesunde Unternehmen Die BWA: Der Wegweiser für das gesunde Unternehmen Die betriebswirtschaftliche Auswertung (BWA) beruht auf den Zahlen der Buchhaltung und gibt Ihnen als

Gerhard Thress Dresdener Straße 15 63512 Hainburg

Kennzahlen - Schnelltest zum 31. Dezember 27 Gerhard Thress Dresdener Straße 15 63512 Hainburg Inhaltsverzeichnis A. Kennzahlen - Schnelltest (1) B. Kennzahlen - Schnelltest (2) C. Erläuterungen und Beurteilungsskala

Kennzahlen - Schnelltest zum 31. Dezember 27 Gerhard Thress Dresdener Straße 15 63512 Hainburg Inhaltsverzeichnis A. Kennzahlen - Schnelltest (1) B. Kennzahlen - Schnelltest (2) C. Erläuterungen und Beurteilungsskala

Buchführung mit Zukunft Papierlos und Just-in-time

Buchführung mit Zukunft Papierlos und Just-in-time Wollten Sie nicht schon immer weniger Zeit für das Nachhalten offener Rechnungen verwenden die Abwicklung der Buchführung einfacher gestalten weniger

Buchführung mit Zukunft Papierlos und Just-in-time Wollten Sie nicht schon immer weniger Zeit für das Nachhalten offener Rechnungen verwenden die Abwicklung der Buchführung einfacher gestalten weniger

Grundfragen des Rechnungswesens

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Abkürzungsverzeichnis 17. Abbildungsverzeichnis 21. A Warum Buchführung im Unternehmen mit DATEV? 25

Inhalt im Überblick Abkürzungsverzeichnis 17 Abbildungsverzeichnis 21 A Warum Buchführung im Unternehmen mit DATEV? 25 I Warum Buchführung? 25 1 Basis für unternehmerische Entscheidungen 25 2 Gesetzliche

Inhalt im Überblick Abkürzungsverzeichnis 17 Abbildungsverzeichnis 21 A Warum Buchführung im Unternehmen mit DATEV? 25 I Warum Buchführung? 25 1 Basis für unternehmerische Entscheidungen 25 2 Gesetzliche

Bilanzanalyse. Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel

Bilanzanalyse Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Begriff Bilanzanalyse = Untersuchung eines Unternehmens mittels Kennzahlen Kennzahlensystemen sonstiger

Bilanzanalyse Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Begriff Bilanzanalyse = Untersuchung eines Unternehmens mittels Kennzahlen Kennzahlensystemen sonstiger

Warum kompliziert wenn es auch einfach geht?

Ihr Logo Der Weg zum digitalen Finanzmanagement Der Weg zum digitalen Finanzmanagement Warum kompliziert wenn es auch einfach geht? Ihr Logo Wollten Sie schon immer die Abwicklung Ihrer Buchführung einfacher

Ihr Logo Der Weg zum digitalen Finanzmanagement Der Weg zum digitalen Finanzmanagement Warum kompliziert wenn es auch einfach geht? Ihr Logo Wollten Sie schon immer die Abwicklung Ihrer Buchführung einfacher

7.01. Geldflussrechnung 20_6. Erfolgsrechnung 20_6. Betriebstätigkeit (indirekt) 20_6. Schlussbilanz _6. Umlaufvermögen.

20_6. Schlussbilanz _6. Umlaufvermögen.") 7.01 Geldflussrechnung 20_6 Erfolgsrechnung 20_6 Betriebstätigkeit (indirekt) 20_6 Schlussbilanz 31. 12. 20_6 Umlaufvermögen Debitoren Fremdkapital Kreditoren Hypothek Warenvorrat Anlagevermögen Sachanlagen

7.01 Geldflussrechnung 20_6 Erfolgsrechnung 20_6 Betriebstätigkeit (indirekt) 20_6 Schlussbilanz 31. 12. 20_6 Umlaufvermögen Debitoren Fremdkapital Kreditoren Hypothek Warenvorrat Anlagevermögen Sachanlagen

Zielumsatz, Mindestumsatz Struktur (Ist) + Maßnahmen + Zielwerte + Planungswerte

+ Maßnahmen + Zielwerte + Planungswerte") Zielumsatz, Mindestumsatz Struktur (Ist) + Maßnahmen + Zielwerte + Planungswerte Durch betriebliche Maßnahmen verändert sich die Kostenstruktur. Dies kann fixen und variablen Kosten betreffen. In dieser

Zielumsatz, Mindestumsatz Struktur (Ist) + Maßnahmen + Zielwerte + Planungswerte Durch betriebliche Maßnahmen verändert sich die Kostenstruktur. Dies kann fixen und variablen Kosten betreffen. In dieser

Buchführung mit Zukunft Alles Digital und Just-in-time!

Buchführung mit Zukunft Alles Digital und Just-in-time! Wollten Sie nicht schon immer weniger Zeit für das Nachhalten offener Rechnungen verwenden? die Abwicklung der Buchführung einfacher gestalten? weniger

Buchführung mit Zukunft Alles Digital und Just-in-time! Wollten Sie nicht schon immer weniger Zeit für das Nachhalten offener Rechnungen verwenden? die Abwicklung der Buchführung einfacher gestalten? weniger

Inhaltsverzeichnis 1 Die Situation und Entwicklung im Elektrohandwerk

11 Inhaltsverzeichnis 1 Die Situation und Entwicklung im Elektrohandwerk... 17 1.1 Die Marktteilnehmer im Elektrohandwerk... 18 1.2 Die aktuelle konjunkturelle Lage und die Perspektiven des Elektrohandwerks...

11 Inhaltsverzeichnis 1 Die Situation und Entwicklung im Elektrohandwerk... 17 1.1 Die Marktteilnehmer im Elektrohandwerk... 18 1.2 Die aktuelle konjunkturelle Lage und die Perspektiven des Elektrohandwerks...

Controllingreport Mustermann GmbH November 2006

November 26 Trend kumuliert Nov 26 kumuliert Nov 25 Erfolg Gesamtleistung 537.858,36 431.38,79 Wareneinsatz 28.742,65 146.622,6 Rohertrag 329.115,71 284.758,19 Gesamtkosten 264.69,38 25.68,92 Betriebsergebnis

November 26 Trend kumuliert Nov 26 kumuliert Nov 25 Erfolg Gesamtleistung 537.858,36 431.38,79 Wareneinsatz 28.742,65 146.622,6 Rohertrag 329.115,71 284.758,19 Gesamtkosten 264.69,38 25.68,92 Betriebsergebnis

Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität

Finanzmanagement 1 Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität Für die Bank ist die Kapitaldienstfähigkeit ihrer Kreditnehmer ein wesentlicher Beurteilungspunkt im Rahmen des Ratings.

Finanzmanagement 1 Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität Für die Bank ist die Kapitaldienstfähigkeit ihrer Kreditnehmer ein wesentlicher Beurteilungspunkt im Rahmen des Ratings.

Buchführung mit Zukunft Alles Digital und Just-in-time!

Buchführung mit Zukunft Alles Digital und Just-in-time! Wollten Sie nicht schon immer weniger Zeit für das Nachhalten offener Rechnungen verwenden? die Abwicklung der Buchführung einfacher gestalten? weniger

Buchführung mit Zukunft Alles Digital und Just-in-time! Wollten Sie nicht schon immer weniger Zeit für das Nachhalten offener Rechnungen verwenden? die Abwicklung der Buchführung einfacher gestalten? weniger

Wilfried Beigel Consulting

Wilfried Beigel Consulting Lindenstrasse 2 75391 Gechingen Tel.:07056/964988 FAX: 07056/964986 Mobil: 01727105841 E-Mail: wilfried.beigel@t-online.de Themenschwerpunkte Beratung zu und Durchführung von

Wilfried Beigel Consulting Lindenstrasse 2 75391 Gechingen Tel.:07056/964988 FAX: 07056/964986 Mobil: 01727105841 E-Mail: wilfried.beigel@t-online.de Themenschwerpunkte Beratung zu und Durchführung von

3.01. Geldflussrechnung Variante 2. Geldflussrechnung Variante 1. Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden

Betriebstätigkeit (direkt) Zahlungen von Kunden") 3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

Kreissparkasse Euskirchen. Aufbruch 2016 Das Forum für junge Unternehmen. Geld für die Gründung - Wie überzeuge ich meine Hausbank?

Aufbruch 2016 Das Forum für junge Unternehmen Geld für die Gründung - Wie überzeuge ich meine Hausbank? 1. Ihr Geschäftskonzept 2. Ihr Investitionsplan Agenda 3. Ihre Rentabilitäts- und Liquiditätsvorschau

Aufbruch 2016 Das Forum für junge Unternehmen Geld für die Gründung - Wie überzeuge ich meine Hausbank? 1. Ihr Geschäftskonzept 2. Ihr Investitionsplan Agenda 3. Ihre Rentabilitäts- und Liquiditätsvorschau

Buchführung digital Anforderungen meistern Vorteile nutzen

Buchführung digital Anforderungen meistern Vorteile nutzen Klaus Büchsenschütz (Wirtschaftsprüfer/Steuerberater) Christiane Horn (Steuerberaterin) DWAZ Wirtschaftskanzlei Bringmann & Partner mbb Wirtschaftsprüfer

Buchführung digital Anforderungen meistern Vorteile nutzen Klaus Büchsenschütz (Wirtschaftsprüfer/Steuerberater) Christiane Horn (Steuerberaterin) DWAZ Wirtschaftskanzlei Bringmann & Partner mbb Wirtschaftsprüfer

Ralf Baumann. Tim Kohler. Dipl.- Betriebswirt. Steuerberater. Dipl.- Betriebswirt

Ralf Baumann Dipl.- Betriebswirt Steuerberater Tim Kohler Dipl.- Betriebswirt 1. Buchführungsabwicklung mit Papierdokumenten 1.1 Das Beispiel mit der Eingangsrechnung 2. Buchführungsabwicklung mit digitalen

Ralf Baumann Dipl.- Betriebswirt Steuerberater Tim Kohler Dipl.- Betriebswirt 1. Buchführungsabwicklung mit Papierdokumenten 1.1 Das Beispiel mit der Eingangsrechnung 2. Buchführungsabwicklung mit digitalen

Finanzberichterstattung. Reto Welte, CFO

Finanzberichterstattung Reto Welte, CFO Erfolgsrechnung konsolidiert in Mio. CHF 2015 2014 weitergeführt in % weitergeführt 2014 ausgewiesen Nettoumsatz 1 165.2 1 212.6 (3.9%) 1 251.9 Herstellkosten der

Finanzberichterstattung Reto Welte, CFO Erfolgsrechnung konsolidiert in Mio. CHF 2015 2014 weitergeführt in % weitergeführt 2014 ausgewiesen Nettoumsatz 1 165.2 1 212.6 (3.9%) 1 251.9 Herstellkosten der

9-Monatsbericht 2000 der. TTL Information Technology AG, München. Konzernabschluss nach IAS. für den Zeitraum vom 01. Januar bis 30.

9-Monatsbericht 2000 der TTL Information Technology AG, München Konzernabschluss nach IAS für den Zeitraum vom 01. Januar bis 30. September 2000 Vorbemerkung Auch im 3. Quartal 2000 hat die TTL AG ihre

9-Monatsbericht 2000 der TTL Information Technology AG, München Konzernabschluss nach IAS für den Zeitraum vom 01. Januar bis 30. September 2000 Vorbemerkung Auch im 3. Quartal 2000 hat die TTL AG ihre

InformationsZentrum für die Wirtschaft

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Wie Sie die Steuerberater-BWA richtig lesen und für Ihren Erfolg nutzen Für Sie als Chef eines kleinen oder mittelgroßen

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Wie Sie die Steuerberater-BWA richtig lesen und für Ihren Erfolg nutzen Für Sie als Chef eines kleinen oder mittelgroßen

EBITDA, EBITDA-Marge, EBIT und EBIT-Marge

Halbjahresfinanzbericht 0106/2016 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss

Halbjahresfinanzbericht 0106/2016 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss

Bilanzanalyse für Dummies

Prof. Dr. Norbert Seeger Wirtschaftsjunioren Bonn, 13. November 2012 Bilanzanalyse für Dummies Bilanzanalyse für Dummies Betriebswirtschaftliche Auswertung (BWA) Was für ein Zahlensalat, wie soll man da

Prof. Dr. Norbert Seeger Wirtschaftsjunioren Bonn, 13. November 2012 Bilanzanalyse für Dummies Bilanzanalyse für Dummies Betriebswirtschaftliche Auswertung (BWA) Was für ein Zahlensalat, wie soll man da

Kurzfristige Erfolgsrechnung September Handelsrecht SKR 03 BWA-Nr. 1 BWA-Form DATEV-BWA Wareneinsatz KG3 Bezeichnung Sep/2015. %Ges.

Kurzfristige Erfolgsrechnung September 2015 - Handelsrecht Bezeichnung %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Jan/2015 - %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Blatt 1 Umsatzerlöse

Kurzfristige Erfolgsrechnung September 2015 - Handelsrecht Bezeichnung %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Jan/2015 - %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Blatt 1 Umsatzerlöse

Liquidität sichern Forderungsmanagement effektiv unterstützt vom Steuerberater

Liquidität sichern Forderungsmanagement effektiv unterstützt vom Steuerberater Insolvenz Handlungsspielraum Referent: Aufwand Liquiditätsmangel Dipl. ing.agrar Stefan Rotmann DATEV eg Leistungsrückgang

Liquidität sichern Forderungsmanagement effektiv unterstützt vom Steuerberater Insolvenz Handlungsspielraum Referent: Aufwand Liquiditätsmangel Dipl. ing.agrar Stefan Rotmann DATEV eg Leistungsrückgang

Inhaltsverzeichnis Buchführung was ist das eigentlich? Alles beginnt mit Inventur und Inventar Wie Sie vom Inventar zur Bilanz kommen

1 Buchführung was ist das eigentlich? 9 1.1 Wer muss überhaupt Bücher führen? 9 1.2 Die Grundsätze der ordnungsgemäßen Buchführung 12 1.3 EÜR und Bilanz mit G+V was ist was? 15 1.4 Welche Gründe sprechen

1 Buchführung was ist das eigentlich? 9 1.1 Wer muss überhaupt Bücher führen? 9 1.2 Die Grundsätze der ordnungsgemäßen Buchführung 12 1.3 EÜR und Bilanz mit G+V was ist was? 15 1.4 Welche Gründe sprechen

Bewertung und stille Reserven bewer- ten; Bewertung Schlussbilanz (richtige Bewertung) Gewinn Schlussbilanz (Überbewertung)

Gewinn Schlussbilanz (Überbewertung)") 52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

Keine Angst vor Zahlen. Erfolg ist die beste Existenzsicherung

Erfolg ist die beste Existenzsicherung Wirtschaftsförderung Lübeck GmbH am 0. April 0, 9:00 Uhr in den Media Docks Lübeck Referenten: Dipl. Betriebswirt Jens Dühring, Steuerberater Lübeck Detlef Zielke,

Erfolg ist die beste Existenzsicherung Wirtschaftsförderung Lübeck GmbH am 0. April 0, 9:00 Uhr in den Media Docks Lübeck Referenten: Dipl. Betriebswirt Jens Dühring, Steuerberater Lübeck Detlef Zielke,

Inhaltsübersicht 1 Ausgangssituation A. Der Einstieg Allgemeine Fragen und Defi nitionen II. Fragen zu den Sonderposten mit Rücklageanteil (SOPOS)

") Vorwort 5 1 Ausgangssituation 15 A. Der Einstieg 15 I. Allgemeine Fragen und Definitionen 16 II. Fragen zu den Sonderposten mit Rücklageanteil (SOPOS) 17 1. Sonderposten mit Rücklageanteil 17 2. Die Zahlen

Vorwort 5 1 Ausgangssituation 15 A. Der Einstieg 15 I. Allgemeine Fragen und Definitionen 16 II. Fragen zu den Sonderposten mit Rücklageanteil (SOPOS) 17 1. Sonderposten mit Rücklageanteil 17 2. Die Zahlen

Schnelldiagnose zur betrieblichen Liquidität und Ertragslage: So machen Sie sich fit für das Bankgespräch

Schnelldiagnose zur betrieblichen Liquidität und Ertragslage: So machen Sie sich fit für das Bankgespräch Anton Pietz, Roland Hetzel Betriebswirtschaftliche Beratung 1 1. Einführung Eine gute Ertragslage

Schnelldiagnose zur betrieblichen Liquidität und Ertragslage: So machen Sie sich fit für das Bankgespräch Anton Pietz, Roland Hetzel Betriebswirtschaftliche Beratung 1 1. Einführung Eine gute Ertragslage

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität

Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität Für die Bank ist die Kapitaldienstfähigkeit ihrer Kreditnehmer ein wesentlicher Beurteilungspunkt im Rahmen des Ratings. Bei der Beurteilung

Kapitaldienstfähigkeit: Ein wichtiger Nachweis für Ihre Bonität Für die Bank ist die Kapitaldienstfähigkeit ihrer Kreditnehmer ein wesentlicher Beurteilungspunkt im Rahmen des Ratings. Bei der Beurteilung

Bilanz nach IFRS (in Tsd.)

") AKTIVA Bilanz nach IFRS 31.12.2015 Rosenbaue Vorjahr (in PA Tsd.) Langfristiges Vermögen Sachanlagen 134.152 125.139 Immaterielle Vermögenswerte 13.530 9.059 Wertpapiere 412 216 Anteile an equity-bilanz.

AKTIVA Bilanz nach IFRS 31.12.2015 Rosenbaue Vorjahr (in PA Tsd.) Langfristiges Vermögen Sachanlagen 134.152 125.139 Immaterielle Vermögenswerte 13.530 9.059 Wertpapiere 412 216 Anteile an equity-bilanz.

Controllingreport M. Mustermann März 2004

9451 Nürnberg Trend März 24 Blatt 1 Erfolg Gesamtleistung 927.43,21 97.225,22 Wareneinkauf 331.882,32 311.296,72 Rohertrag 595.52,89 595.928,5 Gesamtkosten 458.169,37 464.246,15 Betriebsergebnis 137.351,52

9451 Nürnberg Trend März 24 Blatt 1 Erfolg Gesamtleistung 927.43,21 97.225,22 Wareneinkauf 331.882,32 311.296,72 Rohertrag 595.52,89 595.928,5 Gesamtkosten 458.169,37 464.246,15 Betriebsergebnis 137.351,52

Bilanz. Sachanlagen (Materielles Anlagevermögen) Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).

Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).") 2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

ERFOLGSPLAN. Anlage I FS. Plan t+1 V-Ist t Plan t Ist t-1

Anlage I FS ERFOLGSPLAN Plan t+1 V-Ist t Plan t Ist t-1 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung/Verminderung des Bestandes fertiger und unfertiger Leistungen

Anlage I FS ERFOLGSPLAN Plan t+1 V-Ist t Plan t Ist t-1 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung/Verminderung des Bestandes fertiger und unfertiger Leistungen

Prof. Dr. Arnd Wiedemann Investition und Finanzierung

Prof. Dr. Arnd Wiedemann Investition und Finanzierung Wintersemester 2016/2017 Prof. Dr. Arnd Wiedemann InFi / WiSe 1617 1 Investition und Finanzierung Gliederung (1) A. Grundlagen betrieblicher Finanzprozesse

Prof. Dr. Arnd Wiedemann Investition und Finanzierung Wintersemester 2016/2017 Prof. Dr. Arnd Wiedemann InFi / WiSe 1617 1 Investition und Finanzierung Gliederung (1) A. Grundlagen betrieblicher Finanzprozesse

Total Umlaufvermögen

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 6 298 918.49 7 785 258.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 2 629 181.00 2 317 662.17 Gegenüber Aktionären 8 515 320.35 7 815 420.63

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 6 298 918.49 7 785 258.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 2 629 181.00 2 317 662.17 Gegenüber Aktionären 8 515 320.35 7 815 420.63

Ein Kennzahlensystem für den schnellen kaufmännischen Überblick

Management und Strategie für Handwerk und Mittelstand www.cd-sander.de - Das aktuelle Thema - 15. KW 2009 Seite 1 von 5 Das Aktuelle Thema für Handwerker, Kleine und mittlere Unternehmen (KMU) und Mittelständler:

Management und Strategie für Handwerk und Mittelstand www.cd-sander.de - Das aktuelle Thema - 15. KW 2009 Seite 1 von 5 Das Aktuelle Thema für Handwerker, Kleine und mittlere Unternehmen (KMU) und Mittelständler:

Finanzkennzahlen. Finanzkennzahlen dienen Managern zur Entscheidungsvorbereitung,

5 dienen Managern zur Entscheidungsvorbereitung, Planung, Kontrolle und Steuerung des Unternehmens. Sie werden häufig bei der externen oder internen Jahresabschlussanalyse eingesetzt. Sie erfahren mehr

5 dienen Managern zur Entscheidungsvorbereitung, Planung, Kontrolle und Steuerung des Unternehmens. Sie werden häufig bei der externen oder internen Jahresabschlussanalyse eingesetzt. Sie erfahren mehr

Rating mit Praxisbeispielen

Rating mit Praxisbeispielen Referent: Jürgen Eppelsheimer Firmenkundenbetreuer Volksbank Alzey eg Aktiva 2004 Passiva Anlagevermögen 235 Eigenkapital 2 235 235 2 2 Umlaufvermögen Verbindlichkeiten Vorräte

Rating mit Praxisbeispielen Referent: Jürgen Eppelsheimer Firmenkundenbetreuer Volksbank Alzey eg Aktiva 2004 Passiva Anlagevermögen 235 Eigenkapital 2 235 235 2 2 Umlaufvermögen Verbindlichkeiten Vorräte

XYZ GmbH i.l. (Hannover) - Investitionen

- Investitionen") - Investitionen XYZ GmbH i.l. (Hannover) - Investitionen Investitionen 1. Monat 2. Monat 3. Monat 4. Monat 5. Monat 6. Monat 7. Monat 8. Monat 9. Monat 10. Monat 11. Monat 12. Monat 2012 2013 2014 Leihgut

- Investitionen XYZ GmbH i.l. (Hannover) - Investitionen Investitionen 1. Monat 2. Monat 3. Monat 4. Monat 5. Monat 6. Monat 7. Monat 8. Monat 9. Monat 10. Monat 11. Monat 12. Monat 2012 2013 2014 Leihgut

Wie erstellen Sie eine einfache Planungsrechnung von Liquidität, Erfolg und Bilanz?

Wie erstellen Sie eine einfache Planungsrechnung von Liquidität, Erfolg und Bilanz? 0 Einführung 0.1 Wie unterstützen Sie Ihren Mandanten dabei, eine gute Liquidität und ein gutes Ergebnis anzusteuern?

Wie erstellen Sie eine einfache Planungsrechnung von Liquidität, Erfolg und Bilanz? 0 Einführung 0.1 Wie unterstützen Sie Ihren Mandanten dabei, eine gute Liquidität und ein gutes Ergebnis anzusteuern?

Unternehmensbewertung

Unternehmensbewertung Worauf kommt es an? 04. Februar 2010 Seite 1 Inhaltsverzeichnis Unternehmensübertragung Was soll übertragen werden Unternehmensbewertung 1. Bewertungsverfahren 1.1. Ertragswertverfahren

Unternehmensbewertung Worauf kommt es an? 04. Februar 2010 Seite 1 Inhaltsverzeichnis Unternehmensübertragung Was soll übertragen werden Unternehmensbewertung 1. Bewertungsverfahren 1.1. Ertragswertverfahren

Controllingreport Mustermann GmbH Oktober 2005

Tel.: 5141-9381- Fax: 5141-9381-4 Controllingreport Mustermann GmbH Oktober 25 Trend Okt 24 Erfolg Gesamtleistung 33.745,25 361.974,35 Wareneinsatz 128.16,95 143.214,25 Rohertrag 22.638,3 218.76,1 Gesamtkosten

Tel.: 5141-9381- Fax: 5141-9381-4 Controllingreport Mustermann GmbH Oktober 25 Trend Okt 24 Erfolg Gesamtleistung 33.745,25 361.974,35 Wareneinsatz 128.16,95 143.214,25 Rohertrag 22.638,3 218.76,1 Gesamtkosten

Konzernabschluss. 73 Konzern-Gewinn- und -Verlustrechnung. 74 Konzern-Bilanz der eg. 76 Entwicklung des Konzern-Anlagevermögens

72 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 73 Konzern-Gewinn- und -Verlustrechnung 74 Konzern-Bilanz der eg 76 Entwicklung des Konzern-Anlagevermögens 78 Kapitalflussrechnung Konzern und eg 79 Eigenkapital

72 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 73 Konzern-Gewinn- und -Verlustrechnung 74 Konzern-Bilanz der eg 76 Entwicklung des Konzern-Anlagevermögens 78 Kapitalflussrechnung Konzern und eg 79 Eigenkapital

Projekt / Firma. Kontaktadresse. Verfasser. Datum. UBS und IFJ Institut für Jungunternehmen, St.Gallen. Copyright

Projekt / Firma Kontaktadresse Verfasser Datum Copyright UBS und IFJ Institut für Jungunternehmen, St.Gallen 0. Der Businessplan Einleitung Der Businessplan ist ein wichtiges und nützliches Hilfsmittel

Projekt / Firma Kontaktadresse Verfasser Datum Copyright UBS und IFJ Institut für Jungunternehmen, St.Gallen 0. Der Businessplan Einleitung Der Businessplan ist ein wichtiges und nützliches Hilfsmittel

EDV-Lösungen für Selbstbuchhalter. Buchhaltung Online

EDV-Lösungen für Selbstbuchhalter Buchhaltung Online So bucht man heute Buchhaltung kann bequem, effizient und kostengünstig sein und das ganz ohne hohe Investitionen in Hard- und Software oder mühsame

EDV-Lösungen für Selbstbuchhalter Buchhaltung Online So bucht man heute Buchhaltung kann bequem, effizient und kostengünstig sein und das ganz ohne hohe Investitionen in Hard- und Software oder mühsame

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

Firmenrating Nach den Grundsätzen KMU-Check

30.01.2015 Firmenrating Nach den Grundsätzen KMU-Check Rating der Firma BBB+ Analyst: Treuhand AG Dieter Busenhart Im Ifang 16 8307 Effretikon 052 740 11 70 Disclaimer Das Firmenrating ist nach dem Regelwerk

30.01.2015 Firmenrating Nach den Grundsätzen KMU-Check Rating der Firma BBB+ Analyst: Treuhand AG Dieter Busenhart Im Ifang 16 8307 Effretikon 052 740 11 70 Disclaimer Das Firmenrating ist nach dem Regelwerk

1 Von der Buchführung bis zum Jahresabschluss

1 Von der Buchführung bis zum Jahresabschluss Schön an der Ausbildung im Bereich Buchführung und Bilanzierung ist, dass sehr viel des Gelernten tatsächlich in der Praxis gebraucht wird: Buchungssätze bilden

1 Von der Buchführung bis zum Jahresabschluss Schön an der Ausbildung im Bereich Buchführung und Bilanzierung ist, dass sehr viel des Gelernten tatsächlich in der Praxis gebraucht wird: Buchungssätze bilden

Operatives Fremdkapital Forderungen. Vorräte Finanzielles Fremdkapital

12.01 Bilanz Aktiven Passiven Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen Eigenkapital 12.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf

12.01 Bilanz Aktiven Passiven Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen Eigenkapital 12.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf

7 Tipps zur erfolgreichen. Unternehmensführung

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de 7 Tipps zur erfolgreichen Kanzleivorstellung Das Steuerberatungsbüro Ortwin Schneider und Manfred Kissel ist eine mittelgroße Kanzlei mit zur

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de 7 Tipps zur erfolgreichen Kanzleivorstellung Das Steuerberatungsbüro Ortwin Schneider und Manfred Kissel ist eine mittelgroße Kanzlei mit zur

Ergebnis nach Steuern

Erfolgsplanung Zielgröße: Der Mindest-Umsatz ist genau der Umsatz, der notwendig ist, um die gesamten Kosten zu decken und um die geplanten Entnahmen und um einen Restgewinn zu erwirtschaften. variable

Erfolgsplanung Zielgröße: Der Mindest-Umsatz ist genau der Umsatz, der notwendig ist, um die gesamten Kosten zu decken und um die geplanten Entnahmen und um einen Restgewinn zu erwirtschaften. variable

Welche Elemente sind Grundlage einer Kreditentscheidung

Welche Elemente sind Grundlage einer Kreditentscheidung Kreditentscheidung Analyse aktueller Jahresabschluss und BWA Rating Basel li Einschätzung der aktuellen Situation Entwicklungsperspektiven bisherige

Welche Elemente sind Grundlage einer Kreditentscheidung Kreditentscheidung Analyse aktueller Jahresabschluss und BWA Rating Basel li Einschätzung der aktuellen Situation Entwicklungsperspektiven bisherige

Unternehmensbewertung anhand von Kennziffern

Unternehmensbewertung anhand von Kennziffern Um als Unternehmen einen Kredit zu erhalten, muss man i. d. R. den JAHRESABSCHLUSS der Bank vorlegen, damit das Unternehmen bewertet werden kann. Um diese Bewertung

Unternehmensbewertung anhand von Kennziffern Um als Unternehmen einen Kredit zu erhalten, muss man i. d. R. den JAHRESABSCHLUSS der Bank vorlegen, damit das Unternehmen bewertet werden kann. Um diese Bewertung

Verein Kino Openair Hof3 Trubschachen. Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015 476 010 BILANZ PER 31. DEZEMBER 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 1'685.64

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015 476 010 BILANZ PER 31. DEZEMBER 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 1'685.64

HIMO Handwerker-Innovationszentrum Monschau Vermögensgesellschaft mit beschränkter Haftung Monschau

Anlage 1.1 HIMO Handwerker-Innovationszentrum Monschau Vermögensgesellschaft mit beschränkter Haftung Monschau AKTIVA Bilanz zum 31. Dezember 2010 PASSIVA Vorjahr Vorjahr A. ANLAGEVERMÖGEN A. EIGENKAPITAL

Anlage 1.1 HIMO Handwerker-Innovationszentrum Monschau Vermögensgesellschaft mit beschränkter Haftung Monschau AKTIVA Bilanz zum 31. Dezember 2010 PASSIVA Vorjahr Vorjahr A. ANLAGEVERMÖGEN A. EIGENKAPITAL

- 1 - ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

Bilanz- und Erfolgsanalyse

Arbeiten zum Kapitel 48 Bilanz- und Erfolgsanalyse 1. a) Setzen Sie in der folgenden Bilanz alle fehlenden Haupttitel und Untertitel ein Schlussbilanz II Kasse/Post/Bank 200 200 Kreditoren 500 500 Debitoren

Arbeiten zum Kapitel 48 Bilanz- und Erfolgsanalyse 1. a) Setzen Sie in der folgenden Bilanz alle fehlenden Haupttitel und Untertitel ein Schlussbilanz II Kasse/Post/Bank 200 200 Kreditoren 500 500 Debitoren

LEISTUNGSSTARKES INSTRUMENT FÜR WACHSENDEN ERFOLG

LEISTUNGSSTARKES INSTRUMENT FÜR WACHSENDEN ERFOLG Unternehmen online ermöglicht moderne Onlinebuchführung und stellt eine intelligente Lösung für Ihr Datenund Belegmanagement zur Verfügung. Sie profitieren

LEISTUNGSSTARKES INSTRUMENT FÜR WACHSENDEN ERFOLG Unternehmen online ermöglicht moderne Onlinebuchführung und stellt eine intelligente Lösung für Ihr Datenund Belegmanagement zur Verfügung. Sie profitieren

Anlagen zum Finanzstatut der IHK Darmstadt. Anlage I-FS ERFOLGSPLAN (alternativ: Plan-GuV) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Zwei- oder besser Dreikreissystem zur Kostenabgrenzung

Zwei- oder besser Dreikreissystem zur Kostenabgrenzung Wie hoch ist unser Betriebsergebnis? Betriebsergebnis: Was hat unsere Produktion gekostet, was haben wir für unsere Produkte bekommen, wieviel haben

Zwei- oder besser Dreikreissystem zur Kostenabgrenzung Wie hoch ist unser Betriebsergebnis? Betriebsergebnis: Was hat unsere Produktion gekostet, was haben wir für unsere Produkte bekommen, wieviel haben