FINANZIERUNG_Kommunen

|

|

|

- Cornelia Graf

- vor 8 Jahren

- Abrufe

Transkript

1 16_results_Deutsche Bank

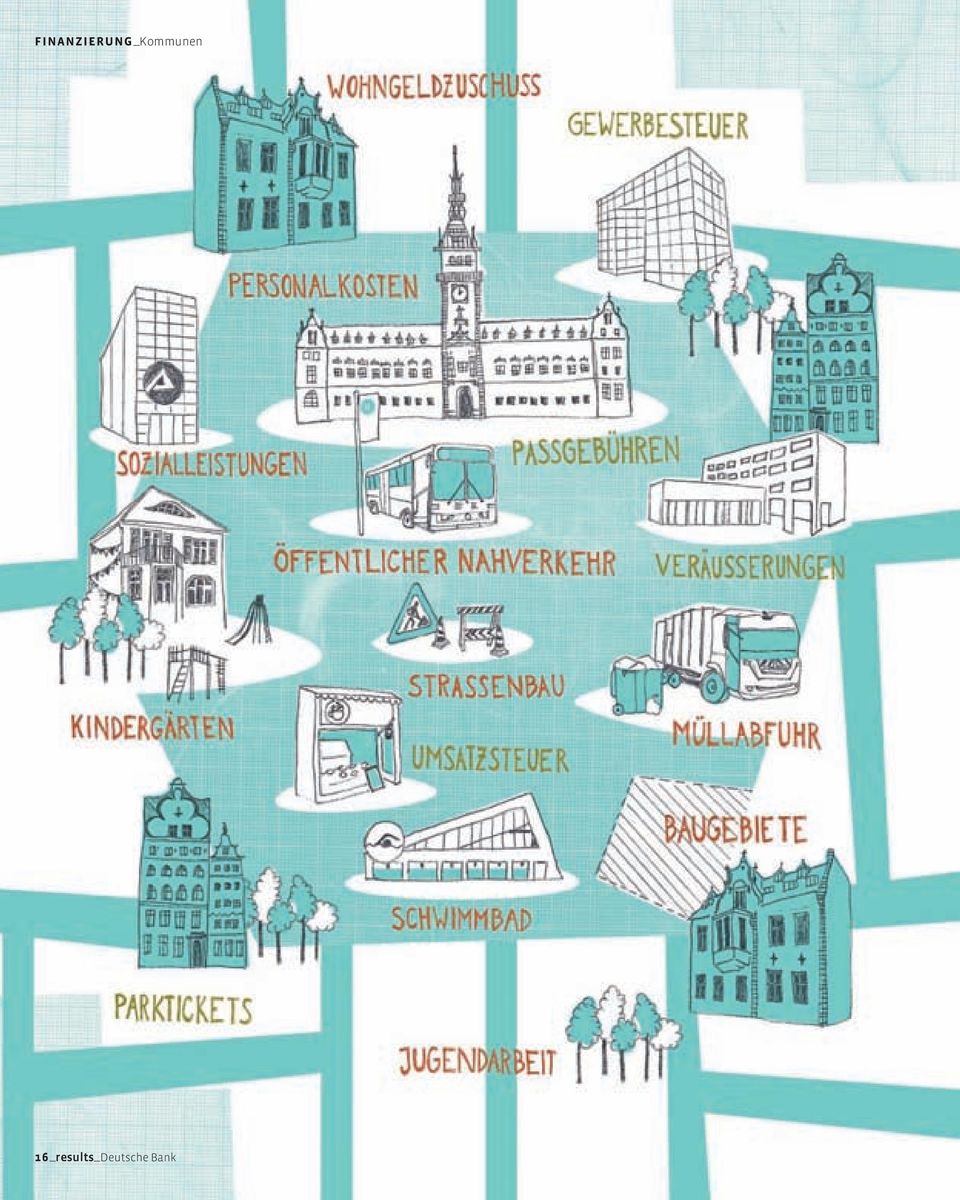

2 Viel zu tun für wenig Geld Deutschlands Kommunen haben nur eingeschränkten Einfluss auf ihre Ausgaben, Defizite sind dadurch programmiert. Und auch die Finanzierung wird zusehends schwieriger erst recht, wenn mit Basel III alle Banken kritischer hinsehen müssen als zuvor. Für viele Kämmerer bedeutet dies, erstmals Finanzierungsquellen jenseits des klassischen Bankkredits zu finden ILLUSTRATION: SARAH PALISI Eigentlich müsste der Mann ganz zufrieden sein. Harald Riedel, als Finanzreferent oberster Hüter der Nürnberger Stadtkasse, rechnet für 2012 erstmals seit Jahren wieder mit mehr Einnahmen als Ausgaben im städtischen Etat. Die Steuerzuflüsse sollen deutlich zulegen, allein die Einnahmen aus der Gewerbesteuer steigen im dritten Jahr in F olge. Und dennoch: Auch im Überschussjahr 2012 muss Riedel für seine Stadt neue Kredite aufnehmen. Große, nicht länger aufschiebbare Investitionen stehen an, allein die Sanierung der Nürnberger Schulen addiert sich auf bis zu eine halbe Milliarde Euro. Und dabei geht es der Stadt Nürnberg noch vergleichsweise gut. Viele der rund Städte, Landkreise und Gemeinden quer durch die Republik sind weit härter getroffen von Strukturwandel, Arbeitslosigkeit und notorischer Unterfi nanzierung. Rund zehn Prozent aller deutschen Kommunen, so hatte es der Münchner Oberbürgermeister und Pr äsident des Deutschen Städtetags Christian Ude unlängst berichtet, seien so überschuldet, dass sie sich aus eigener Kraft nicht mehr zu helfen wüssten. Im vom ewigen Strukturwandel geplagten Nordrhein-Westfalen sitzen Großstädte wie Dortmund, Essen oder Oberhausen jeweils auf Schulden von rund zwei Milliarden Euro. Die Großstädte des Ruhrgebiets, schrieb vor kurzem eine große deutsche Tageszeitung, das sind unsere Griechen. Es war einmal die reichste Region der Republik. Meist sind es keine überteuerten Prestigeprojekte, keine Spaßbäder, Theaterbauten oder schicken Fußgängerzonen, die die Kommunen in die fi nanzielle Not getrieben haben. Vielmehr geht es um ein klassisches Dilemma: Auf das Gros ihrer Einnahmen und Ausgaben haben die Kommunen keinen Einfluss. Die von Bund und Ländern aufgebürdeten Sozialausgaben sprengen aber oft den Haushalt. In Nürnberg etwa verzehren allein die Sozialaufwendungen rund 70 Prozent der städtischen Steuereinnahmen. Riedel: Wir werden finanziell zu knapp gehalten. Und das lässt sich belegen, etwa am sogenannten Kommunalisierungsgrad. Dies ist eine Kennziffer, die den Ausgabenanteil der Kommunen an den gesamten Ausgaben aller öffentlichen Haushalte von Bund und Ländern misst. In vielen Städten liegt er über 50 Prozent. Doch oftmals fließen den Kommunen weit weniger als 50 Prozent der Einnahmen zu. Die Folge: Rund 180 Milliarden Euro Schulden schleppen Deutschlands Städte und Gemeinden inzwischen durch ihre Haushalte Tendenz: weiter steigend. Selbst eine prosperierende Großstadt wie Frankfurt am Main budgetiert für 2012 ein Defizit von 270 Millionen Euro. Wie unzureichend die Finanzausstattung der Kommunen ist, zeigt auch der Anstieg der sogenannten Kassenkredite, ursprünglich gedacht als eine Art Dispo bei schwankenden Einnahmen. Anders als die sonstigen langfristigen Verbindlichkeiten müssen diese Überziehungskredite von keiner Aufsicht sbehörde genehmigt werden und unterliegen somit keiner Begrenzung. Belief sich die Summe aller Kassenkredite Anfang der neunziger Jahre noch auf beinahe null, so waren es 2011 schon 44 Milliarden Euro. Thesen Leere Kassen: Viele deutsche Kommunen sind stark überschuldet. Doch aus eigener Kraft können sie ihre Lage oft nicht ändern. Der Finanzierungsbedarf wächst. Basel III: Zugleich sind Banken gezwungen, infolge von Basel III ihre Geschäftspolitik auch gegenüber Kommunen zu hinterfragen. Kapitalmarkt: In Zukunft werden Kommunen verstärkt mit Unternehmen am Kapitalmarkt konkurrieren, schätzen Experten. Darauf sollten sie sich rechtzeitig vorbereiten. results_deutsche Bank_17

3 FOTO: HÄNEL/LAIF Altstadt von Nürnberg: Trotz Überschuss sind neue Kredite notwendig. Allein die Sanierung der Schulen kostet bis zu 500 Millionen Euro Ist eine Pleite wirklich undenkbar? FOTO: PICTURE ALLIANCE/DPA Nürnbergs Finanzreferent Harald Riedel: Die Sozialausgaben verschlingen 70 Prozent seines Stadt budgets. Das klassische Sparen ist ausgereizt Allein in den vergangenen drei Jahren, berichtet der Deutsche Städtetag, seien die kommunalen Kassenkredite um fast 50 Prozent gestiegen. Schon heute ist die Aufnahme von Krediten nicht mehr ganz so einfach und unkompliziert wie vor der ersten Finanzkrise. Bis dahin besorgten die deutschen Banken praktisch alle Fremdmittel, die nötig waren. Für die Institute traditionell ein eher margenschwaches, dafür aber sicheres Geschäft. So profitierten alle. Mit diesem Einklang aber ist es bald vorbei. Ausgelöst durch die Finanzkrise ziehen sich immer mehr Banken aus der Kommunalfinanzierung zurück. Und das heißt: Die Auswahl an Kreditgebern beginnt zu schrumpfen. Es kommt noch dicker. Denn in diesen Monaten wird ein weiteres Banken-Regelwerk in deutsches Recht gegossen, das auch die Fremdfinanzierung der Kommunen verändern und aller Voraussicht nach erschweren wird: Basel III (siehe auch results 4/2011). Fortan fließen Kommunalkredite ungewichtet in die Summe aller ausgereichten Kredite einer Bank ein. Und diese Sum me ist durch Basel III über die sogenannte Leverage Ratio auf das 33-Fache des Eigenkapitals der jeweiligen Bank begrenzt. Das heißt zum einen, dass sich auch die stärkste Bank in ihrer Kreditvergabe zukünftig beschr änken muss. Und dass sie in Zukunft rechnen wird, welche Kredite sich wirtschaftlich lohnen und welche nicht. Auch ein Teil der niedrig bepreisten Kommunalkredite steht dann zur Disposition. Alle Banken müssen ihr Geschäftsmodell gegenüber den Kommunen überdenken, sagt Jens Michael Otte, Leiter Öffentlicher Sektor und Institutionen bei der Deutschen Bank. Kommunen werden mit Unternehmen und anderen Kundengruppen um Kredite konkurrieren. Und das bedeutet: Das Angebot an Kommunalkrediten wird abnehmen, und es wird für Kommunen schwieriger, sich zu finanzieren (siehe Interview Seite 21). Für die Kommunen kommt dies zum Glück nicht ganz überraschend. Eine bereits im vergangenen Herbst durchgeführte Umfrage auf der Hauptversammlung des Städtetags zeigt, dass Basel III für Städte und Gemeinden längst ein Thema ist. So rechneten drei von vier der befr agten kommunalen Finanzexperten damit, dass sich Basel III auch in ihrer Arbeit bemerkbar machen wird. 61 Prozent erwarteten schlechtere Konditionen als bisher. Auch Nürnbergs erster Kassenwart Har ald Riedel ist sicher: Basel III wird die Finanzierungsbedingungen verschlechtern. Zwar böte der Markt aktuell noch unglaublich attraktive Konditionen, so Riedel. Doch davon, warnt der Nürnberger, sollte sich keine Kommune täuschen lassen. Denn schon jetzt verengt sich das Angebot bei Laufzeiten länger als drei Jahre. Es gibt zwei scheinbar unumstößliche Regeln in diesem Markt: Eine Kommune kann nicht pleitegehen, da das Land als Gewährsträger haftet. Und eine Kommune bekommt immer Kredit, da diese Kredite absolut ausfallsicher sind, siehe Gewährstr äger- Haftung. Aber wie sieht dies aus in einer Welt, in der sogar Eurostaaten insolvenzbedroht sind und in der deutsche Oberbürgermeister sagen, sie möchten 18_results_Deutsche Bank

4 Problemfall Kassenkredite Vor allem in einigen westdeutschen Bundesländern addieren sich die Kassenkredite oft schon auf die Hälfte der Gesamtverschuldung. Eigentlich sollen sie nur kurze Liquiditätsschwankungen ausgleichen. Trotz allem die geringsten Schulden Viele Städte und Gemeinden sind hochverschuldet, und der Schuldenberg wächst weiter. Im Vergleich zu anderen öffentlichen Haushalten stehen sie jedoch noch gut da: Je Einwohner liegen die Schulden der Kommunen weit unter denen von Bund und Ländern. Angaben in Euro pro Kopf, 2010 BW SN BB SH TH BY MV ST D NI Kreditmarktschulden Kassenkredite Angaben in Euro pro Einwohner Bund Länder Gemeinden Gesamtstaat QUELLE: STATISTISCHES BUNDESAMT (2010) Woher kommt das Geld, wohin fließt es? Bei vielen Einnahmen (z. B. Umsatzsteueranteil) und Ausgaben (z. B. Sozialleistungen) haben die Kommunen keine Einflussmöglichkeiten. HE NW RP SL Einnahmen 2012 Steuern 73,00 Zahlungen Bund/Länder 69,89 Veräußerungserlöse 4,40 Gebühren/Beiträge 18,27 Sonstiges 25,04 Ausgaben 2012 Personalausgaben 47,60 Sozialleistungen 45,54 Laufender Sachaufwand 39,77 Sachinvestitionen 20,37 Sonstiges 35, Gesamt 190,60 Gesamt 188,55 Angaben in Milliarden Euro QUELLE: DEUTSCHE BANK RESEARCH, STATISTISCHES BUNDESAMT (2010) QUELLE: DEUTSCHER STÄDTETAG 2012 (ALLE ANGABEN PROGNOSE) 2012 wird ein besseres Jahr Neue Finanzierungswege Infolge der guten Konjunktur rechnen die deutschen Kommunen zumindest in diesem Jahr erstmals wieder mit mehr Einnahmen als Ausgaben. Die kurzfristigen Kredite steigen dennoch weiter. Angaben in Milliarden Euro Kassenkredite (für 2011, Stand: , Prognose) Finanzierungssaldo (für 2011/12, Prognose) QUELLE: DEUTSCHER STÄDTETAG 2011 Städte und Gemeinden entdecken den Kapitalmarkt. Leasing ist bislang die häufigste Finanzierungsform jenseits des klassischen Kredits. Angaben in Prozent Nutzung gesamt 82 Leasing 73 Schuldscheindarlehen 21 Private-Partnerships 9 Factoring (bzw. Verkauf von Forderungen) Derivate 4 Swaps 2 Platzieren eigener Anleihen 2 Sonstige 3 7 keine Angabe 19 QUELLE: DEUTSCHE BANK UMFRAGE BEI KOMMUNALEN FINANZENTSCHEIDERN (2011) INFOGRAFIKEN: PICFOUR results_deutsche Bank_19

5 FOTO: PLAMBECK/LAIF Städtetagspräsident Christian Ude mit Verschuldungsstatistik (siehe Seite 19) der Kommunen: Die Kassenkredite stiegen in den vergangenen drei Jahren um 50 Prozent Weniger Kredit, mehr externe Kapitalgeber im Zusammenhang mit den vielen überschuldeten Kommunen noch nicht von griechischen Verhältnissen sprechen und es dann in kleiner Runde doch tun? Eine der beiden Marktregeln ist zumindest im klei nen münsterländischen Städtchen Ochtrup bereits außer Kraft gesetzt. Dort verkündete die regional zuständige Genossenschaftsbank ganz offiziell, in Zukunft keine Kredite mehr an klamme Kommunen zu vergeben. Der Fall sorgte bundesweit für Schlagzeilen, denn für die Gemeinden ist dies ein absolutes Novum. Beim Kommunal finanzierer Deutsche Bank läuft es dagegen so: Seit Jahren steigt das Volumen der Kredite an Städte und Gemeinden. Bislang hat grundsätzlich jede Kommune von uns Kredit bekommen, sagt Jens Michael Otte, und dies soll so bleiben. Denn die Bank will auch in ihrem kommunalen Geschäft weiter wachsen. Allerdings setzt Basel III inzwischen klare Limits. Und das heißt: Kommunen werden auch in Zukunft von der Deutschen Bank Kredit erhalten nur vielleicht nicht immer so viel wie gewünscht. Der Markt wird enger, warnt auch der Wolfenbütteler Kämmerer Knut Foraita. Gab es früher für eine Kommune vielleicht zehn potenzielle Geldgeber, werden es in Zukunft vielleicht nur noch drei sein. Foraita sieht das ganz pragmatisch: Keine Bank ist verpflichtet, uns einen Kredit zu geben. Deshalb rät der Wolfenbütteler zu mehr Selbstdisziplin: So sollte sich jede Kommune eine freiwillige Obergrenze geben, wie viel Prozent ihrer Kredite sie bei einer einzigen Bank ausleiht. Einige Kommunen finanzierten sich mit bis zu 40 Prozent ihrer gesamten V erschuldung bei nur einer Bank und das, weiß Foraita, ist eindeutig zu viel. Bislang kosten diese Kredite bundesweit mehr oder weniger den gleichen Zins. Anders als in anderen Märkten ist der Zins nicht risikogewichtet. So muss selbst eine finanziell schwer angeschlagene Stadt kaum mehr zahlen als eine gesunde Kommune. Doch auch dies werde sich infolge von Basel III verändern, prophezeit Deutsche Bank Experte Jens Michael Otte: Wir erwarten eine stärkere Spreizung bei den Konditionen. Keine Frage: In den kommenden Jahren werden die Kredite an Deutschlands Kommunen spärlicher fließen und sie werden teurer. Damit bleibt nur ein Ausweg: Genauso wie große Unternehmen müssen sich auch Städte und Gemeinden aus der rein bankgestützten Finanzierung lösen und neue Wege finden, um sich die benötigten Fremdmittel zu beschaffen. Die Finanzierungsformen müssen sich verbreitern, sagt der Nürnberger Kassenwart Riedel. Und das heißt: weniger Bankenkredite, mehr externe Kapitalgeber. Für die Einbeziehung externer Kaptalgeber stehen verschiedene Instrumente zur Auswahl, und nicht jedes ist für jede Gemeinde geeignet. Klassische Anleihen sind vergleichsweise komplexe Instrumente, lohnen meist erst ab einem höheren dre istelligen Millionenbetrag und sind damit nur für wenige große Städte interessant. Doch es gibt ein Instrument, das auch viele mittelständische Unternehmen erfolgreich nutzen: 20_results_Deutsche Bank

6 INTERVIEW Der Markt steht vor einem enormen Umbruch Jens Michael Otte leitet den Bereich Öffentlicher Sektor und Institutionen Deutschland der Deutschen Bank Schuldscheindarlehen sind schon ab zehn Millionen Euro machbar. Und dafür gibt es Nachfr age: Bei konservativen Investoren wie Versicherern, Fonds, Versorgungswerken oder Pensionsfonds gilt die öffentliche Hand als eine kalkulierbare und deshalb höchst interessante Anlageklasse. In den USA ist der Kapitalmarkt für Kommunen ein etabliertes Finanzierungsinstrument. Doch auch in Deutschland nutzen einer Umfrage zufolge schon ein Drittel aller Kommunen über Einwohner und jede fünfte Stadt mit mehr als Einwohnern das Schuldscheindarlehen. Große Städte wie Hannov er oder Essen haben bereits Anleihen am Markt platziert, genauso wie die Stadt Wiesbaden mit einem eigenen Schuldscheindarlehen. Vielen anderen Kommunen jedoch ist der Weg zum Kapitalmarkt noch immer unbekannt. Dabei ist dieser Weg vielleicht neu, aber gar nicht so schwer. Als Erstes geht es darum, eine Bank zu suchen, die den Kapitalmarkt und seine Instrumente kennt und in diesem Markt über möglichst große Erfahrung verfügt. Danach müssen Kreditbedarf und Liquidität prognostiziert werden. Dann gilt es, die benötigten Laufzeiten zu definieren. Ein erster Schritt in den Kapitalmarkt kann dann ein Schuldscheindarlehen über eine kleinere Summe sein. Ein wichtiger Arbeitsschritt: Schon vor Jahren hat die Deutsche Bank, wie andere Banken auch, aus aufsichtsrechtlichen Gründen eine Systematik zur Risiko einschätzung entwickelt. Vergleichbar einem Rating durchleuchtet die Bank dabei gesamthaft die wirtschaftliche, demografische, strukturelle und politische Situation einer Kommune. Neben Kennzahlen im Hinblick auf die Einnahmen- und Ausgabensituation werden auch Faktoren wie die Attraktivität der Kommune als Wirtschafts- und Lebensstandort und die Entwicklung der Einwohnerstruktur untersucht. Und auch das städtische Risiko-, Cash- und Zins management kommt auf den Prüfstand. So bekommen Kommunen ein Bild davon, wie externe Investoren sie bewerten würden. Gleichzeitig können sie die wichtigen Stellschrauben erkennen und Verbesserungsschritte einleiten. FOTO: FRANK HÜTER Vielen Kommunen fehlt Geld für das Nötigste, zugleich liegen 2012 die Einnahmen über den Ausgaben. Wie passt das zusammen? Kurzfristig geht es wegen der guten Konjunktur besser, langfristig bleibt die strukturelle Überforderung bestehen. Wir sehen das ganz klar an der Zunahme der kurzfristigen Kassenkredite. Damit bezahlen viele Kämmerer inzwischen ihre laufenden Ausgaben, weil ihnen ausreichend Einnahmen fehlen. Das ist so, als würde eine Privatperson ihre Miete aus dem Dispo begleichen. Das kann nicht gutgehen. Bekommen Kommunen in Zukunft schwieriger Kredit? Es wird für Kommunen sicherlich schwieriger werden. Wir glauben, dass der Markt der Kommunalfinanzierung vor einem enormen Umbruch steht. Schon jetzt haben sich Banken aus diesem Geschäft zurückgezogen. Was tut die Deutsche Bank? Wir halten klar dagegen. Seit Jahren weiten wir unser Geschäft in diesem Markt kontinuierlich aus. Nur eines können auch wir nicht leisten: Wir können nicht das gesamte Kreditangebot kompensieren, das in diesem Markt gerade wegbricht. Ein Kredit an eine Kommune ist doch eigentlich ein absolut sicheres Geschäft. Das kann doch in keine Risikobewertung einfließen. Stimmt. Aber Basel III begrenzt die Kreditvergabe. Also rechnet jede Bank: Verzichten wir zugunsten des margenschwachen Kommunalgeschäfts auf andere Geschäfte mit höherer Marge? Im Ergebnis werden die Kommunen mit anderen Kreditnehmern um das schrumpfende Kreditangebot konkurrieren. Sind die Kommunen dem engeren Markt hilflos ausgeliefert? Absolut nicht. Es gibt durchaus Alternativen zum klassischen Kommunalkredit. Jeder Kämmerer kann sich mithilfe einer kapitalmarktversierten Bank nach neuen Finanzierungsquellen umsehen. Bislang ist aber für die meisten Kommunen der klassische Kommunalkredit die günstigere Alternative. Rechnet sich der Kapitalmarkt denn überhaupt? Das dreht sich ja gerade. Wenn gesamthaft das Kreditangebot sinkt, werden die Preise wie in jedem anderen Markt ten denziell steigen. Das erleben wir übrigens schon heute. Damit werden sich Kreditmarkt und Kapitalmarkt preislich zusehends angleichen. Zugleich verbessert sich für die Kommunen ihre Verhandlungsposition gegenüber den Banken. Der Gang auf den Kapitalmarkt erfordert aber auch mehr Transparenz. Stimmt. Jeder Investor will nun mal wissen, mit welchem Risiko er es zu tun hat. Die Bonität wird deshalb eine zen trale Frage. Als traditioneller Kreditgeber der Kommunen prüfen wir das natürlich schon seit langem. Das ist keine Blackbox, sondern diesen Prozess und seine Ergebnisse erklären wir ganz offen. Für unsere Kunden ist das ein ganz wichtiges Feedback, denn in unserer Bonitätsanalyse spiegeln sich ja letztlich alle Stärken und Schwächen einer Kommune wider. Und dann finden sich auch genug Abnehmer etwa für einen Schuldschein. Versicherer und Pensionskassen investieren gern in diesen Markt. Die suchen solche Anlageklassen. results_deutsche Bank_21

7 Wolfenbüttels Kämmerer Knut Foraita sieht in einer internen Risikoeinschätzung einen wichtigen Lernprozess für Kommunen. Er glaubt: Erst die Mechanismen des Kapitalmarkts schaffen wirkungsvolle Grenzen für die Neuverschuldung der öffentlichen Haushalte FOTO: KARL-ERNST HUESKE/BZ Mehr Transparenz ist gefragt Schon heute befasst sich über die Hälfte aller Kommunen mit mehr als Einwohnern mit Fragen der Bonitätseinstufung. Für den W olfenbütteler Kämmerer Foraita ist die interne Risikoeinschätzung ein gegenseitiger Lernprozess, der viel Transparenz von den beiden Akteuren erfordert. Eine Transparenz, die externe Kapitalgeber brauchen. So rät etwa der Nürnberger Harald Riedel da zu, die Karten offen auf den Tisch zu legen gegenüber Banken wie gegenüber den eigenen Bürgern. Auch die Kommunen sind Teil eines Marktes, ergänzt sein Wolfenbütteler Amtskollege Foraita. Deshalb müssten sie sich der Risikoeinschätzung der Banken offen stellen. Für Foraita besitzt dieser Prozess sogar einen erzieherischen Reiz. Die Kapitalmärkte müssten durch ihre Mechanismen den öffentlichen Kreditnehmern Grenzen aufzeigen, da sonst ungezügelte V erschuldung droht. Wer den Markt akzeptiert, weiß um seine Risiken. Deshalb lässt der Wolfenbütteler permanent alle laufenden Kredite und Derivate auf Zinsrisiken prüfen und verfügt damit über ein hochprofessionelles Frühwarnsystem in deutschen Kommunen keine Selbstverständlichkeit. Dass sich deutsche Kommunen in Zukunft anders finanzieren könnten, lässt sich vielleicht auch an der Finanzierung der Bundesländer ablesen. Heute ist nur noch die Hälfte des Schuldenstands der Länder kreditfinanziert. Deutschlands Kommunen stecken in einer schwierigen Lage. Viele Kämmerer wissen, dass ihnen Staat und Land letztlich nicht helfen werden, dass sie selbst aktiv werden müssen. Das klassische Sparen, sagt Harald Riedel, ist ausgereizt. Bereits 2005 hatte sich Nürnberg von der traditionellen kameralistischen Rechnungslegung verabschiedet und auf Doppik umgestellt. Mit ihrem Finanzreferenten Riedel entwickelt die Stadt nun einen ganzen Katalog an Maßnahmen. Effektivität, Effizienz und Kundenzufriedenheit sind die drei Parameter, an denen Riedel die Arbeit der Stadt in Zukunft messen möchte. Bis 2014 werden alle Dienststellen in ein umfassendes Controlling eingegliedert, sodass sie ständig über ihre finanzielle Lage unterrichtet sind. Ein Dokumenten-Management-System ist installiert, das kommunale Leistungsspektrum soll in einem kennzahlgesteuerten Produkt-Haushalt dargestellt werden. Das Ziel: die Neuverschuldung bis zum Ende dieses Jahrzehnts auf null abzusenken. Es wäre für die Stadt ein riesiger Erfolg. Und Har ald Riedel könnte dann erstmals wirklich zufrieden sein. STEPHAN SCHLOTE Weitere Informationen Kontakt p Jens Michael Otte, Leiter Öffentlicher Sektor und Institutionen Deutschland der Deutschen Bank, jens-michael.otte@db.com 22_results_Deutsche Bank

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Finanzlage der Länderhaushalte

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

KfW-Unternehmensbefragung 2015

KfW-Unternehmensbefragung 2015 Branchenspezifische Auswertung für die ITK-Wirtschaft Berlin, Juni 2015 Inhalt 1. Zentrale Ergebnisse Seite 2 2. Teilnehmerstruktur Seite 5 3. Unternehmensfinanzierung und

KfW-Unternehmensbefragung 2015 Branchenspezifische Auswertung für die ITK-Wirtschaft Berlin, Juni 2015 Inhalt 1. Zentrale Ergebnisse Seite 2 2. Teilnehmerstruktur Seite 5 3. Unternehmensfinanzierung und

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Papa - was ist American Dream?

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Entwicklung der öffentlichen Finanzen

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Dramatisch: 6,6 Millionen Deutsche sind überschuldet DEUTSCHE...

1 von 8 13.03.2013 17:00 DEUTSCHLAND Dramatisch: 6,6 Millionen Deutsche sind überschuldet Deutsche Wirtschafts Nachrichten Veröffentlicht: 13.03.13, 12:11 Aktualisiert: 13.03.13, 16:00 17 Kommentare Millionen

1 von 8 13.03.2013 17:00 DEUTSCHLAND Dramatisch: 6,6 Millionen Deutsche sind überschuldet Deutsche Wirtschafts Nachrichten Veröffentlicht: 13.03.13, 12:11 Aktualisiert: 13.03.13, 16:00 17 Kommentare Millionen

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Taschenguide. Forderungsverkauf. Wie Sie Ihre Liquidität sichern. Bearbeitet von Ina Klose, Claus Wieland

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Die Invaliden-Versicherung ändert sich

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Pressemitteilung 60 /2014

Pressemitteilung 60 /2014 Gutes tun für immer und ewig Die Stiftung Augen heilen-dr. Buchczik Stiftung engagiert sich für Menschen in der 3. Welt Paderborn / Detmold, 18. Dezember 2014 Eine Stiftung zu

Pressemitteilung 60 /2014 Gutes tun für immer und ewig Die Stiftung Augen heilen-dr. Buchczik Stiftung engagiert sich für Menschen in der 3. Welt Paderborn / Detmold, 18. Dezember 2014 Eine Stiftung zu

Schnellstart - Checkliste

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Markus Demary / Michael Voigtländer

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Anlage zur Pressemitteilung. Raus aus den Schulden 18. Dezember 2009

Anlage zur Pressemitteilung Raus aus den Schulden 18. Dezember 29 Kassenkredite der Städte des Ruhrgebiets und des Bergischen Landes Kommunale Kassenkredite dienen der Überbrückung von Zahlungsengpässen

Anlage zur Pressemitteilung Raus aus den Schulden 18. Dezember 29 Kassenkredite der Städte des Ruhrgebiets und des Bergischen Landes Kommunale Kassenkredite dienen der Überbrückung von Zahlungsengpässen

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Ist Österreichs Föderalismus am Ende?

Ist Österreichs Föderalismus am Ende? Kommunale Sommergespräche Bad Aussee, 25. Juli 213 Dr. Franz Schellhorn Förderalismus ist zwar gut, aber für eine kleines Land wie Österreich zu teuer Gibt es in Österreich

Ist Österreichs Föderalismus am Ende? Kommunale Sommergespräche Bad Aussee, 25. Juli 213 Dr. Franz Schellhorn Förderalismus ist zwar gut, aber für eine kleines Land wie Österreich zu teuer Gibt es in Österreich

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut wird, dass sie für sich selbst sprechen können Von Susanne Göbel und Josef Ströbl

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Was ich als Bürgermeister für Lübbecke tun möchte

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Herzlich Willkommen beim Webinar: Was verkaufen wir eigentlich?

Herzlich Willkommen beim Webinar: Was verkaufen wir eigentlich? Was verkaufen wir eigentlich? Provokativ gefragt! Ein Hotel Marketing Konzept Was ist das? Keine Webseite, kein SEO, kein Paket,. Was verkaufen

Herzlich Willkommen beim Webinar: Was verkaufen wir eigentlich? Was verkaufen wir eigentlich? Provokativ gefragt! Ein Hotel Marketing Konzept Was ist das? Keine Webseite, kein SEO, kein Paket,. Was verkaufen

Das typische Cross Border Leasing Geschäft lässt sich vereinfacht in folgenden Stufen denken:

Das typische Cross Border Leasing Geschäft lässt sich vereinfacht in folgenden Stufen denken: 1) Die deutsche Kommune und ein so genannter Trust in den USA mit z.b. Briefkastenfirma auf den Cayman-Inseln

Das typische Cross Border Leasing Geschäft lässt sich vereinfacht in folgenden Stufen denken: 1) Die deutsche Kommune und ein so genannter Trust in den USA mit z.b. Briefkastenfirma auf den Cayman-Inseln

Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

Weltweite Wanderschaft

Endversion nach dem capito Qualitäts-Standard für Leicht Lesen Weltweite Wanderschaft Migration bedeutet Wanderung über große Entfernungen hinweg, vor allem von einem Wohnort zum anderen. Sehr oft ist

Endversion nach dem capito Qualitäts-Standard für Leicht Lesen Weltweite Wanderschaft Migration bedeutet Wanderung über große Entfernungen hinweg, vor allem von einem Wohnort zum anderen. Sehr oft ist

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010

Finanzierungssituation der Handwerksunternehmen Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010 Teilnehmer der Umfrage An der Umfrage beteiligte Betriebe nach

Finanzierungssituation der Handwerksunternehmen Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010 Teilnehmer der Umfrage An der Umfrage beteiligte Betriebe nach

SchuldnerAtlas Deutschland 2013

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

Alle Schlüssel-Karten (blaue Rückseite) werden den Schlüssel-Farben nach sortiert und in vier getrennte Stapel mit der Bildseite nach oben gelegt.

werden den Schlüssel-Farben nach sortiert und in vier getrennte Stapel mit der Bildseite nach oben gelegt.") Gentlemen", bitte zur Kasse! Ravensburger Spiele Nr. 01 264 0 Autoren: Wolfgang Kramer und Jürgen P. K. Grunau Grafik: Erhard Dietl Ein Gaunerspiel für 3-6 Gentlemen" ab 10 Jahren Inhalt: 35 Tresor-Karten

Gentlemen", bitte zur Kasse! Ravensburger Spiele Nr. 01 264 0 Autoren: Wolfgang Kramer und Jürgen P. K. Grunau Grafik: Erhard Dietl Ein Gaunerspiel für 3-6 Gentlemen" ab 10 Jahren Inhalt: 35 Tresor-Karten

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

effektweit VertriebsKlima

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

Kommunalfinanzen - Kassenstatistik 2011

Kommunalfinanzen - Kassenstatistik 2011 Das Statistische Bundesamt hat die Ergebnisse zur Entwicklung der kommunalen Haushalte im Jahr 2011 vorgelegt. Nach der Kassenstatistik für das Jahr 2011 entwickelte

Kommunalfinanzen - Kassenstatistik 2011 Das Statistische Bundesamt hat die Ergebnisse zur Entwicklung der kommunalen Haushalte im Jahr 2011 vorgelegt. Nach der Kassenstatistik für das Jahr 2011 entwickelte

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen. Kommunenstudie 2013

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Wachstum 2. Michael Dröttboom 1 LernWerkstatt-Selm.de

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

Qualitätsbedingungen schulischer Inklusion für Kinder und Jugendliche mit dem Förderschwerpunkt Körperliche und motorische Entwicklung

Forschungsprojekt: Qualitätsbedingungen schulischer Inklusion für Kinder und Jugendliche mit dem Förderschwerpunkt Körperliche und motorische Entwicklung Leichte Sprache Autoren: Reinhard Lelgemann Jelena

Forschungsprojekt: Qualitätsbedingungen schulischer Inklusion für Kinder und Jugendliche mit dem Förderschwerpunkt Körperliche und motorische Entwicklung Leichte Sprache Autoren: Reinhard Lelgemann Jelena

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Günter Seefelder So gründen Sie eine GmbH & Co. KG interna

Günter Seefelder So gründen Sie eine GmbH & Co. KG interna Ihr persönlicher Experte Inhalt 1. Einführung........................................ 5 Die Struktur der Kommanditgesellschaft..................

Günter Seefelder So gründen Sie eine GmbH & Co. KG interna Ihr persönlicher Experte Inhalt 1. Einführung........................................ 5 Die Struktur der Kommanditgesellschaft..................

Besser leben in Sachsen

Besser leben in Sachsen Kurz-Wahl-Programm 2014 der Partei DIE LINKE in Leichter Sprache Seite 2 Das können Sie in diesem Heft lesen: Das will die Partei DIE LINKE für Sachsen machen... 2 Wir wollen mehr

Besser leben in Sachsen Kurz-Wahl-Programm 2014 der Partei DIE LINKE in Leichter Sprache Seite 2 Das können Sie in diesem Heft lesen: Das will die Partei DIE LINKE für Sachsen machen... 2 Wir wollen mehr

Gutes Leben was ist das?

Lukas Bayer Jahrgangsstufe 12 Im Hirschgarten 1 67435 Neustadt Kurfürst-Ruprecht-Gymnasium Landwehrstraße22 67433 Neustadt a. d. Weinstraße Gutes Leben was ist das? Gutes Leben für alle was genau ist das

Lukas Bayer Jahrgangsstufe 12 Im Hirschgarten 1 67435 Neustadt Kurfürst-Ruprecht-Gymnasium Landwehrstraße22 67433 Neustadt a. d. Weinstraße Gutes Leben was ist das? Gutes Leben für alle was genau ist das

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS INHALT 10 DANKSAGUNG 12 EINLEITUNG 18 DENKEN WIE DIE REICHEN 20 REGEL i: Jeder darf reich werden - ohne Einschränkung

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS INHALT 10 DANKSAGUNG 12 EINLEITUNG 18 DENKEN WIE DIE REICHEN 20 REGEL i: Jeder darf reich werden - ohne Einschränkung

Dow Jones am 13.06.08 im 1-min Chat

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Kurz-Wahl-Programm in leichter Sprache

Kurz-Wahl-Programm in leichter Sprache Anmerkung: Das sind die wichtigsten Dinge aus dem Bundestags-Wahl-Programm in leichter Sprache. Aber nur das original Bundestags-Wahl-Programm ist wirklich gültig.

Kurz-Wahl-Programm in leichter Sprache Anmerkung: Das sind die wichtigsten Dinge aus dem Bundestags-Wahl-Programm in leichter Sprache. Aber nur das original Bundestags-Wahl-Programm ist wirklich gültig.

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Wir machen uns stark! Parlament der Ausgegrenzten 20.-22.9.2013

Wir machen uns stark! Parlament der Ausgegrenzten 20.-22.9.2013 Die Armutskonferenz Einladung zum Parlament der Ausgegrenzten 20.-22. September 2013 Was ist das Parlament der Ausgegrenzten? Das Parlament

Wir machen uns stark! Parlament der Ausgegrenzten 20.-22.9.2013 Die Armutskonferenz Einladung zum Parlament der Ausgegrenzten 20.-22. September 2013 Was ist das Parlament der Ausgegrenzten? Das Parlament

Kurz-Wahl-Programm in leichter Sprache

Kurz-Wahl-Programm in leichter Sprache Anmerkung: Das sind die wichtigsten Dinge aus dem Bundestags-Wahl-Programm in leichter Sprache. Aber nur das original Bundestags-Wahl-Programm ist wirklich gültig.

Kurz-Wahl-Programm in leichter Sprache Anmerkung: Das sind die wichtigsten Dinge aus dem Bundestags-Wahl-Programm in leichter Sprache. Aber nur das original Bundestags-Wahl-Programm ist wirklich gültig.

1. Fabrikatshändlerkongress. Schlussworte Robert Rademacher

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Mit günstigen Konditionen sparen

Mehrkosten in Höhe von: A) rund 1.800 Euro B) rund 4.300 Euro C) rund 8.400 Euro Und, was haben Sie geraten? Die richtige Antwort lautet C). Allein während der Zinsbindungsfrist von 10 Jahren schlägt der

Mehrkosten in Höhe von: A) rund 1.800 Euro B) rund 4.300 Euro C) rund 8.400 Euro Und, was haben Sie geraten? Die richtige Antwort lautet C). Allein während der Zinsbindungsfrist von 10 Jahren schlägt der

Euler Hermes CAP/CAP+

Euler Hermes Deutschland Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Warenkreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler

Euler Hermes Deutschland Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Warenkreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler

Wir schenken Freiheit - das Späterzahlungsmodell der praxishochschule. Der Umgekehrte Generationenvertrag - Erst studieren. Später zahlen.

Wir schenken Freiheit - das Späterzahlungsmodell der praxishochschule Die praxishochschule ist eine Hochschule in privater Trägerschaft. Als Hochschule wollen wir gewährleisten, dass sich jeder das Studium

Wir schenken Freiheit - das Späterzahlungsmodell der praxishochschule Die praxishochschule ist eine Hochschule in privater Trägerschaft. Als Hochschule wollen wir gewährleisten, dass sich jeder das Studium

Hautkrebsscreening. 49 Prozent meinen, Hautkrebs sei kein Thema, das sie besorgt. Thema Hautkrebs. Ist Hautkrebs für Sie ein Thema, das Sie besorgt?

Hautkrebsscreening Datenbasis: 1.004 gesetzlich Krankenversicherte ab 1 Jahren Erhebungszeitraum:. bis 4. April 01 statistische Fehlertoleranz: +/- Prozentpunkte Auftraggeber: DDG Hautkrebs ist ein Thema,

Hautkrebsscreening Datenbasis: 1.004 gesetzlich Krankenversicherte ab 1 Jahren Erhebungszeitraum:. bis 4. April 01 statistische Fehlertoleranz: +/- Prozentpunkte Auftraggeber: DDG Hautkrebs ist ein Thema,

Verband der TÜV e. V. STUDIE ZUM IMAGE DER MPU

Verband der TÜV e. V. STUDIE ZUM IMAGE DER MPU 2 DIE MEDIZINISCH-PSYCHOLOGISCHE UNTERSUCHUNG (MPU) IST HOCH ANGESEHEN Das Image der Medizinisch-Psychologischen Untersuchung (MPU) ist zwiespältig: Das ist

Verband der TÜV e. V. STUDIE ZUM IMAGE DER MPU 2 DIE MEDIZINISCH-PSYCHOLOGISCHE UNTERSUCHUNG (MPU) IST HOCH ANGESEHEN Das Image der Medizinisch-Psychologischen Untersuchung (MPU) ist zwiespältig: Das ist

»10 Jahre Sparen«Sparen Bauen Wohnen. Berliner Bau- und Wohnungsgenossenschaft von 1892 eg ehem. Berliner Spar- und Bauverein

»10 Jahre Sparen«Sparen Bauen Wohnen Berliner Bau- und Wohnungsgenossenschaft von 1892 eg ehem. Berliner Spar- und Bauverein Inhaltsverzeichnis Am Anfang war das Sparen 5 1995 Das Sparen ist wieder da

»10 Jahre Sparen«Sparen Bauen Wohnen Berliner Bau- und Wohnungsgenossenschaft von 1892 eg ehem. Berliner Spar- und Bauverein Inhaltsverzeichnis Am Anfang war das Sparen 5 1995 Das Sparen ist wieder da

Damit hat Ihr Klient nicht gerechnet.

Er will den Betrieb vergrößern. Seine innovative Idee ist richtig gut durchgeplant. Aber es ist zu wenig Eigenkapital da und für den Kredit reichen der Bank die Sicherheiten nicht. Damit hat Ihr Klient

Er will den Betrieb vergrößern. Seine innovative Idee ist richtig gut durchgeplant. Aber es ist zu wenig Eigenkapital da und für den Kredit reichen der Bank die Sicherheiten nicht. Damit hat Ihr Klient

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Wieso wäre es eine gute Nachricht? Könnten wir nicht mit weniger Arbeit sehr gut leben?

INITIATIVE FÜR NATÜRLICHE WIRTSCHAFTSORDNUNG Arbeitslos? Wieso wäre es eine gute Nachricht? Könnten wir nicht mit weniger Arbeit sehr gut leben? Wir könnten das, wenn das Einkommen reichen würde. Wir hören

INITIATIVE FÜR NATÜRLICHE WIRTSCHAFTSORDNUNG Arbeitslos? Wieso wäre es eine gute Nachricht? Könnten wir nicht mit weniger Arbeit sehr gut leben? Wir könnten das, wenn das Einkommen reichen würde. Wir hören

GEHEN SIE ZUR NÄCHSTEN SEITE.

Seite 1 1. TEIL Das Telefon klingelt. Sie antworten. Die Stimme am Telefon: Guten Tag! Hier ist das Forschungsinstitut FLOP. Haben Sie etwas Zeit, um ein paar Fragen zu beantworten? Wie denn? Am Telefon?

Seite 1 1. TEIL Das Telefon klingelt. Sie antworten. Die Stimme am Telefon: Guten Tag! Hier ist das Forschungsinstitut FLOP. Haben Sie etwas Zeit, um ein paar Fragen zu beantworten? Wie denn? Am Telefon?

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

Mobile Intranet in Unternehmen

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Dieser PDF-Report kann und darf unverändert weitergegeben werden.

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

Mehr Geld. Mehr Strategie. Mehr Service. Raiffeisenbank Beuerberg-Eurasburg eg

Mehr Geld. Mehr Strategie. Mehr Service. R Raiffeisenbank Beuerberg-Eurasburg eg Schön, dass Sie sich näher über uns informieren! Unsere Bank bietet ihren Kunden seit über 115 Jahren einen sicheren und

Mehr Geld. Mehr Strategie. Mehr Service. R Raiffeisenbank Beuerberg-Eurasburg eg Schön, dass Sie sich näher über uns informieren! Unsere Bank bietet ihren Kunden seit über 115 Jahren einen sicheren und

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Anne Frank, ihr Leben

Anne Frank, ihr Leben Am 12. Juni 1929 wird in Deutschland ein Mädchen geboren. Es ist ein glückliches Mädchen. Sie hat einen Vater und eine Mutter, die sie beide lieben. Sie hat eine Schwester, die in

Anne Frank, ihr Leben Am 12. Juni 1929 wird in Deutschland ein Mädchen geboren. Es ist ein glückliches Mädchen. Sie hat einen Vater und eine Mutter, die sie beide lieben. Sie hat eine Schwester, die in

Untätigkeit der Bürger

1 Untätigkeit der Bürger Es ist zu kurz gesprungen, nur mit dem Finger auf die Finanzpolitiker zu zeigen. Wo liegen unsere eigenen Beiträge? Wir Bürger unterschätzen die Bedrohung. Auf die Frage: Welche

1 Untätigkeit der Bürger Es ist zu kurz gesprungen, nur mit dem Finger auf die Finanzpolitiker zu zeigen. Wo liegen unsere eigenen Beiträge? Wir Bürger unterschätzen die Bedrohung. Auf die Frage: Welche

Studie über die Bewertung von Wissen in kleinen und mittleren Unternehmen in Schleswig-Holstein

Studie über die Bewertung von Wissen in kleinen und mittleren Unternehmen in Schleswig-Holstein Sehr geehrte Damen und Herren, in der heutigen Wissensgesellschaft sind die zentralen Ressourcen erfolgreicher

Studie über die Bewertung von Wissen in kleinen und mittleren Unternehmen in Schleswig-Holstein Sehr geehrte Damen und Herren, in der heutigen Wissensgesellschaft sind die zentralen Ressourcen erfolgreicher

NKR in Schleswig-Holstein Was hat sich geändert und was kommt noch?

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

Welches Risiko liegt in den Fremdwährungskrediten der Kommunen?

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/6399 25.07.2014 Antwort der Landesregierung auf die Kleine Anfrage 2433 vom 1. Juli 2014 des Abgeordneten André Kuper CDU Drucksache 16/6237 Welches

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/6399 25.07.2014 Antwort der Landesregierung auf die Kleine Anfrage 2433 vom 1. Juli 2014 des Abgeordneten André Kuper CDU Drucksache 16/6237 Welches

1. Baden-Württembergischer Kämmerertag. Professionelle Bankenpolitik - Chance und Herausforderung für Kommunen

1. Baden-Württembergischer Kämmerertag Professionelle Bankenpolitik - Chance und Herausforderung für Kommunen Erster Bürgermeister Christian Specht Dezernat I Finanzen, Vermögen, Bürgerdienste, Sicherheit

1. Baden-Württembergischer Kämmerertag Professionelle Bankenpolitik - Chance und Herausforderung für Kommunen Erster Bürgermeister Christian Specht Dezernat I Finanzen, Vermögen, Bürgerdienste, Sicherheit

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

14.03.2008 Presseinformation

14.03.2008 14. März 2008 DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main Platz der Republik 60265 Frankfurt am Main Pressestelle Telefon: +49 69 7447-42750 Fax: +49 69 7447-2959 www.dzbank.de

14.03.2008 14. März 2008 DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main Platz der Republik 60265 Frankfurt am Main Pressestelle Telefon: +49 69 7447-42750 Fax: +49 69 7447-2959 www.dzbank.de

ALEMÃO. Text 1. Lernen, lernen, lernen

ALEMÃO Text 1 Lernen, lernen, lernen Der Mai ist für viele deutsche Jugendliche keine schöne Zeit. Denn dann müssen sie in vielen Bundesländern die Abiturprüfungen schreiben. Das heiβt: lernen, lernen,

ALEMÃO Text 1 Lernen, lernen, lernen Der Mai ist für viele deutsche Jugendliche keine schöne Zeit. Denn dann müssen sie in vielen Bundesländern die Abiturprüfungen schreiben. Das heiβt: lernen, lernen,

Die neue Aufgabe von der Monitoring-Stelle. Das ist die Monitoring-Stelle:

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Für 2,60 Euro mehr im Monat: sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.