Controlling im Forstbetrieb Gewinn- und Verlustrechnung und Erfolgskennzahlen

|

|

|

- Ingelore Berg

- vor 6 Jahren

- Abrufe

Transkript

1 Controlling im Forstbetrieb Gewinn- und Verlustrechnung und Erfolgskennzahlen Staatsprüfung 2017 DI Gerald Rothleitner DI Hubertus Kimmel Assistenz: Ines Reitetschläger & Thomas Weber 1 NATUR NÜTZEN. NATUR SCHÜTZEN. Die Gewinn- und Verlustrechnung (I) Das Geschäftsjahr mündet in Bilanz Finanzanalyse Gewinn- und Verlustrechnung Erfolgsanalyse Jahresabschlussarbeiten: Um- und Nachbuchungen, steuerliche Arbeiten Interpretation durch Kennzahlen 2

2 Die Gewinn- und Verlustrechnung (II) Die G. u. V. richtig lesen Gewinnanalyse oder Erfolgsanalyse Im ersten Schritt vom gesamten Unternehmen 3 Die Gewinn- und Verlustrechnung (III) Bei den Erfolgskennzahlen werden die erzielten Erträge den Aufwendungen gegenüber gestellt. Wurde mehr oder weniger eingenommen als ausgegeben? Was blieb über? Wie erfolgreich waren wir? Die Gewinn- und Verlustrechnung ist zeitraumbezogen. (i. d. R: x x) 4

3 Kennzahlen der G. u. V. Der Bilanzgewinn / Der Bilanzverlust Der Jahresüberschuss / Der Jahresfehlbetrag Das Ergebnis vor Steuern Das Betriebsergebnis 5 Berechnung der Erfolgskennzahlen + Betriebliche Erträge (Umsatzerlöse) - Materialaufwand und bezogene Herstellungsleistungen - Personalaufwand - Abschreibungen - Sonstige betriebliche Aufwendungen ± Betriebsergebnis (EBIT) ± Finanzerfolg (Aufwand 7.000, Ertrag ) ± Ergebnis vor Steuern - Ertragssteuern (Körperschaftssteuer 0, KEST 5.000) + Jahresüberschuss / - Jahresfehlbetrag ± Rücklagen / Veränderung (Dotierung Rücklage) + Gewinnvortrag / - Verlustvortrag + Bilanzgewinn / - Bilanzverlust

4 7 8

5 9 10

6 11 12

7 13 14

8 Bilanzgewinn/-verlust (I) Berechnung: Jahresüberschuss Dotierung von Rücklagen Auflösung von Rücklagen 0 - Verlustvortrag 0 + Gewinnvortrag 0 Bilanzgewinn Bilanzgewinn/-verlust (II) Am Ende jeder Gewinn- und Verlustrechnung steht der Jahresabschluss. Es kann zusätzlich der Bilanzgewinn oder der Bilanzverlust berechnet werden. Dieser Gewinn (Verlust) ist beeinflusst durch Rücklagenbewegung (z.b.: im Musterbetrieb deutliche Verschlechterung ) Gewinn- oder Verlustvortrag Der reine Bilanzgewinn ist für eine Erfolgsanalyse nicht geeignet. 16

9 Jahresüberschuss bzw. Jahresfehlbetrag (I) Berechnung: Ergebnis vor Steuern Ertragssteuern Jahresüberschuss Jahresüberschuss bzw. Jahresfehlbetrag (II) Im Vergleich zum Bilanzgewinn (Bilanzverlust) bleibt beim Jahresüberschuss (Jahresfehlbetrag) die Rücklagenbewegung unberücksichtigt. 18

10 Ergebnis vor Steuern (I) Berechnung: Betriebsergebnis Finanzergebnis = Ergebnis vor Steuern Ergebnis vor Steuern (II) Das Ergebnis vor Steuern bringt das Betriebsergebnis mit dem Finanzergebnis zusammen. Der Wert der Erfolgsbeurteilung steigt. Abschaffung des außerordentlichen Ergebnisses: Außerordentliche Aufwendungen (z.b.: Brand in Hackschnitzellager) und Erträge ( z.b.: Grundstücksverkauf) und die Rücklagenbewegung sind eliminiert. Seit der RÄG 2014 sind sie Teil des Umsatzes. Diese würden den periodischen Kostenvergleich stören, da sie nur einmalig oder unregelmäßig auftreten. Angeführt werden sie nun im Anhang. 20

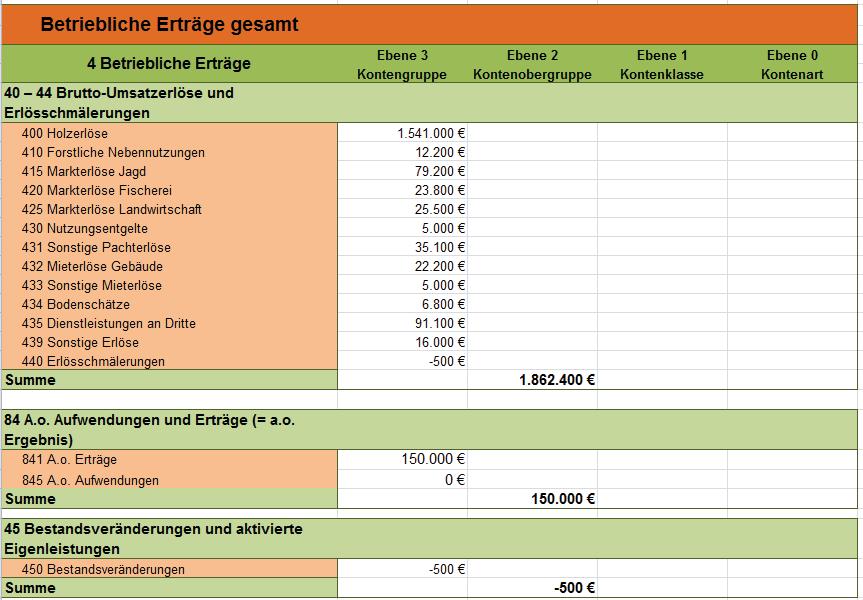

11 Ergebnis vor Steuern (III) Die betriebliche Leistungsschau wird aber noch durch das Finanzergebnis beeinflusst. Es ist aber bereits möglich zu messen, ob das Ziel des kontinuierlichen Wachstums des Unternehmens erreicht wurde. Finanzierungen und Kapitalerträge sind Teil des Wachstums (oder Schrumpfens). Nicht abgebildet wird die Entwicklung des Waldvermögens Hohe Gewinne aus der Substanz sind möglich 21 Berechnung: Betriebsergebnis (EBIT) (I) Betriebliche Erträge Betriebsaufwand = Betriebsergebnis Hinweis: Von den betrieblichen Erträgen resultieren aus den a.o. Erträgen bei Analysen unbedingt beachten! 22

12 Betriebsergebnis (EBIT) (II) Das Ergebnis aus dem Prozess der betrieblichen Leistungserstellung Earning Before Interest and Taxes Gut geeignet um den Erfolg des Gesamtunternehmens zu beurteilen SOLL IST - Vergleich 23 Betriebliche Erträge (inkl. a.o. Erträge ) Betriebsergebnis (EBIT) (III) SOLL IST IST - SOLL % ,5 Material u. bezogene Leistungen ,6 Personal ,2 Abschreibungen ,8 Sonstige betriebliche Aufwendungen ,1 Betriebsaufwand ,9 Betriebsergebnis ,2 24

13 Betriebsergebnis (EBIT) (IV) SOLL IST Vergleich Die Ursachen für die Abweichungen aufspüren Deutliche Steigerung der Umsätze? Wie hoch sind die a.o. Erträge = keine üblichen betriebliche Erträge? Mehr an bezogenen Leistungen? Warum kaum Veränderungen beim Personal? Vergleichsweise geringe Steigerung beim sonstigen Aufwand? Wir brauchen eine Kosten- und Leistungsrechnung 25 Weitere Erfolgskennzahlen Mit Hilfe der G. u. V. können nun weitere Erfolgskennzahlen hergeleitet werden Cashflow Umsatzrentabilität Eigenkapitalrentabilität Gesamtkapitalrentabilität Kapitalumschlaghäufigkeit Return on Investment 26

14 Cash-Flow (I) Der Cash-Flow ist der erwirtschaftete Überschuss der Einnahmen über die Ausgaben Zahlungsmittelüberschuss. Der Cash-Flow ist eine liquiditätsorientierte Kennzahl Kennzahl für das Innenfinanzierungspotential Kann das Unternehmen Investitionen aus eigener Kraft tätigen Kennzahl für das Schuldentilgungspotential Sind liquide Mittel zur Rückzahlung der Kredite bzw. für Ausschüttungen vorhanden? Grundlage für die Beurteilung der Finanzlage und Liquiditätsentwicklung. Ein anhaltend negativer Cash-Flow zeigt Insolvenzgefahr. 27 Cash-Flow (II) Berechnung mit der Praktikerformel (indirekt): Bilanzgewinn/-verlust Abschreibungen (-Zuschreibungen) (ohne GWG) Gewinnvortrag (+Verlustvortrag) 0 +Dotierung (-Auflösung) Rückstellungen 0 +Dotierung (-Auflösung) Rücklagen Cashflow

15 Cash-Flow (III) Cash-Flow aus Schuldentilgung Cash-Flow aus Investition Cash-Flow aus Finanzierung Cash-Flow aus Eigenkapitalerhöhung Je höher der Cash-Flow umso leichter können diese Finanzierungen getätigt werden!!! 29 Umsatzrentabilität (ROS) (I) Die Umsatzrentabilität (ROS Return on Sale) stellt den wirtschaftlichen Erfolg (inkl. Finanzergebnis) in Relation zu den betrieblichen Erträgen dar. Einfluss von a.o. Erträgen berücksichtigen - sind in der KZ Umsatzrentabilität rauszurechnen ( = ) Der Gewinn (in diesem Fall das Ergebnis vor Steuern) wird durch den Umsatz dividiert. Die Umsatzrentabilität wird in Prozent ausgedrückt. Maßstab für Effizienz (der Gewinn, also was vom Umsatz nach Abzug der Aufwendungen übrig bleibt wird im Verhältnis zum Umsatz gesetzt) Auch mit niedrigen Umsatzrenditen könne bei hohen Kapitalumschlag hohe Kapitalrenditen erzielt werden (z.b. Handel) 30

16 Umsatzrentabilität (ROS) (II) Berechnung: Ergebnis vor Steuern (bereinigt um a.o. Erträge) x 100 Umsatzrentabilität = Umsatz x 100 Umsatzrentabilität = = 17,6% Umsatzerlöse a.o. Erträge = Basis Umsatzrentabilität ( = ) 31 Umsatzrentabilität (ROS) (III) Durch den guten Umsatz in Zuge der Holzmarktlage und schlanken Fixkosten ergibt sich eine hohe Umsatzrentabilität. Achtung: Die Umsatzrentabilität im Forstbetrieb ist durch Über- und Mindernutzungen beeinflusst. Bei Großkalamitäten steht oft eine verzerrte hohe Umsatzrentabilität zu Buche (Hoher Umsatz gleichbleibende Fixkosten). Bei Mindernutzungen (unter dem Hiebsatz) wird das Umsatzpotential nicht ausgeschöpft. Die Umsatzrentabilität stellt sich schlechter dar. Nutzungskoeffizient (Verhältnis Einschlag zum Hiebsatz) als weiterführende Kennzahl. 32

17 Umsatzrentabilität (ROS) (IV) Durch den hohen Umsatz aus den Kalamitäten und den gleichbleibenden Fixkosten ergibt sich oft eine hohe Umsatzrentabilität. Immer prüfen wo liegt die Umsatzrentabilität bei Normalnutzung bzw. geänderter Marktlage? Die Umsatzrentabilität würde dann z.b. bei einer speziellen Kalkulation - nur bei etwas mehr als 5 oder 0 Prozent liegen. Je einem Euro Umsatz wurden 5 oder 0 Cent an Gewinn erzielt. Ein positiver Trend bei der Umsatzrentabilität zeigt steigende Produktivität 33 Umsatzrentabilität (ROS) (V) Bei den großen Handelsketten ist die Umsatzrentabilität oft gering und liegt nur bei 1% Durch den hohen Kapitalumschlag dennoch hohe Renditen. Die Rentabilität in Euro ist aber durch den großen Umsatz trotzdem sehr hoch. Z.B.: Bei einem Umsatz von 10 Mrd. Euro ergibt die Umsatzrentabilität von 1% eine Rentabilität in Euro von 100 Mio. Euro. 34

18 Umsatzrentabilität (ROS) (VI) Ein positiver Trend bei der Umsatzrentabilität zeigt steigende Produktivität In dieser Phase der Unternehmensanalyse ist wieder nur eine Aussage für das Gesamtunternehmen möglich. Achtung zusätzlich sind Verzerrungen durch a.o. Erträge zu beachten Die Antwort, welche der einzelnen Sparten im Unternehmen erfolgreich sind, kann nur die Kosten- und Leistungsrechnung bringen. 35 Rentabilitäten Für wirtschaftliche Analysen gibt es eine Reihe von Rentabilitätsrechnungen: Umsatzrentabilität Eigenkapitalrentabilität Gesamtrentabilität Hier sind die Besonderheiten des Forstbetriebes, Kapital und Berücksichtigung des Waldvermögens, bei Analysen zu beachten. 36

19 Der Lagebericht Hintergrundinformationen zur Bilanz und G.u.V. Marktlage der Branche (Konjunktur, Holzmarkt) Situation im eigenen Betrieb (Einschlag, Kalamität, Investitionen, Zielerfüllung, etc.) Für größere Kapitalgesellschaften verpflichtend. Zum besseren Lesen der Bilanz und der G. u. V. ist ein Lagebericht für jedes Unternehmen sinnvoll. Bei (späteren) Betrachtungen und Analysen sind die Hintergrundinformationen sehr wichtig. 37 Der Lagebericht Das umgesetzte waldbauliche Programm, abgestimmt mit den Zielen kann dargestellt werden. Investitionen bzw. Aufwendungen für Instandhaltungen in die Infrastruktur sind weitere zielführende Informationen. Leistungen, die den Gewinn zwar mindern, aber das Unternehmen fiter machen werden angeführt. Die Bilanzierung des Hiebsatzes und der Nutzungskoefizient sind weitere wichtige Hinweise. 38

20 Erfolgskennzahlen mehren unser Wissen Wir wissen, dass wir gesichert finanziert sind. Wir wissen, dass wir eine hohe Eigenkapitalquote und eine hohe Liquidität haben. Wir haben eine (vermeintlich) hohe Rentabilität des eingesetzten Kapitals. Genügt uns das???? 39 dennoch bleiben Fragen offen Was kosten die einzelnen Phasen unseres Leistungsprozesses? Wo werden die Umsätze erzielt? Sind wir im Sinne unseres Leitbildes und unserer Ziel auch nachhaltig? Wir brauchen zusätzliche Informationen zur Erfolgsanalyse!!!! 40

21 Abhilfe kann geschafft werden! Wir brauchen einen Forstbetriebsplan Wir brauchen eine Kosten- und Leistungsrechnung Wir brauchen im Forst das Materialbuch und das Vertriebscontrolling 41 Controlling im Forstbetrieb Gewinn- und Verlustrechnung und Erfolgskennzahlen Vorlesung Wintersemester 2016/2017 DI Gerald Rothleitner DI Hubertus Kimmel Assistenz: Ines Reitetschläger & Thomas Weber 42 NATUR NÜTZEN. NATUR SCHÜTZEN.

Modul 3 Betriebsorganisation Gewinn- und Verlustrechnung und Erfolgskennzahlen

Modul 3 Betriebsorganisation Gewinn- und Verlustrechnung und Erfolgskennzahlen Staatsprüfung 2015 DI Gerald Rothleitner, DI Hubertus Kimmel Assistenz: Kerstin Längauer & Thomas Weber 1 NATUR NÜTZEN. NATUR

Modul 3 Betriebsorganisation Gewinn- und Verlustrechnung und Erfolgskennzahlen Staatsprüfung 2015 DI Gerald Rothleitner, DI Hubertus Kimmel Assistenz: Kerstin Längauer & Thomas Weber 1 NATUR NÜTZEN. NATUR

Controlling im Forstbetrieb Gewinn- und Verlustrechnung und Erfolgskennzahlen

Controlling im Forstbetrieb Gewinn- und Verlustrechnung und Erfolgskennzahlen Staatsprüfung 2014 Modul 3 Betriebsorganisation DI Gerald Rothleitner, DI Hubertus Kimmel 1 NATUR NÜTZEN. NATUR SCHÜTZEN. Das

Controlling im Forstbetrieb Gewinn- und Verlustrechnung und Erfolgskennzahlen Staatsprüfung 2014 Modul 3 Betriebsorganisation DI Gerald Rothleitner, DI Hubertus Kimmel 1 NATUR NÜTZEN. NATUR SCHÜTZEN. Das

Erfolgskennzahlen. Direkte Ermittlung des Cash-flow. Indirekte Ermittlung des Cash-flow. Ordentlicher Brutto Cash-flow

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

FH D FB7. Tutorium BWL 1A. Erfolgsmaßstäbe der betrieblichen Leistungserstellung. SoSe 2014 BWL 1A Toni Broschat/ Tobias Vöcker

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz

Bilanzanalyse. Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV)

") Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Aufgabe 2: Instrumente des Konzerncontrollings. Dipl.-Ök. Christine Stockey

Aufgabe 2: Instrumente des Konzerncontrollings Dipl.-Ök. Christine Stockey Aufgabe 2a, 10 Punkte Definieren Sie die Umsatzrendite und die Eigenkapitalrendite und erläutern Sie deren Aussagen. Welcher Art

Aufgabe 2: Instrumente des Konzerncontrollings Dipl.-Ök. Christine Stockey Aufgabe 2a, 10 Punkte Definieren Sie die Umsatzrendite und die Eigenkapitalrendite und erläutern Sie deren Aussagen. Welcher Art

Modul 3 Betriebsorganisation Kostenrechnung

Modul 3 Betriebsorganisation Kostenrechnung Staatsprüfung 2015 DI Gerald Rothleitner, DI Hubertus Kimmel Assistenz: Kerstin Längauer & Thomas Weber 1 NATUR NÜTZEN. NATUR SCHÜTZEN. Eine reine Erfolgsanalyse

Modul 3 Betriebsorganisation Kostenrechnung Staatsprüfung 2015 DI Gerald Rothleitner, DI Hubertus Kimmel Assistenz: Kerstin Längauer & Thomas Weber 1 NATUR NÜTZEN. NATUR SCHÜTZEN. Eine reine Erfolgsanalyse

Jahresabschlussanalyse

Herzlich Willkommen zum Seminar Jahresabschlussanalyse Serr GmbH, Oberndorf 1 Viel Erfolg beim Seminar! Serr GmbH, Oberndorf 2 Jahresabschlussanalyse - Gliederung Bestandteile JA Grundstruktur Bilanz und

Herzlich Willkommen zum Seminar Jahresabschlussanalyse Serr GmbH, Oberndorf 1 Viel Erfolg beim Seminar! Serr GmbH, Oberndorf 2 Jahresabschlussanalyse - Gliederung Bestandteile JA Grundstruktur Bilanz und

V. JAHRGANG. Kennzahlen als Controllinginstrument

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

2. Vermögensstruktur Anlagevermögen in % des Gesamtvermögens Umlaufvermögen in % des Gesamtvermögens Lagerintensität Forderungsintensität Liquidität

Bilanzkennzahlen 1. Finanzierungsstruktur Eigenkapitalquote Risikokapitalquote Fremdkapitalquote Bankenverschuldung Verschuldungsquote Bilanzkurs 2. Vermögensstruktur Anlagevermögen in % des Gesamtvermögens

Bilanzkennzahlen 1. Finanzierungsstruktur Eigenkapitalquote Risikokapitalquote Fremdkapitalquote Bankenverschuldung Verschuldungsquote Bilanzkurs 2. Vermögensstruktur Anlagevermögen in % des Gesamtvermögens

EBC*L STUFE A. Lernzielkatalog. o Wirtschaftsrecht. o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung

EBC*L STUFE A Lernzielkatalog LZK-A Version 2013-1 (Österreich) o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung o Wirtschaftsrecht International Centre of EBC*L Aichholzgasse 6/12 A

EBC*L STUFE A Lernzielkatalog LZK-A Version 2013-1 (Österreich) o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung o Wirtschaftsrecht International Centre of EBC*L Aichholzgasse 6/12 A

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Das Geschäftsjahr 2010

Das Geschäftsjahr 2010 Musterholz GmbH Alle Werte in T-Euro Wie haben sich Umsatz und Erfolg entwickelt? Umsatz und Erfolg vor Zins und Steuern (EBIT * ) 4.841 4.980 4.718 4.475 Umsatz 3.929 EBIT* 713,2

Das Geschäftsjahr 2010 Musterholz GmbH Alle Werte in T-Euro Wie haben sich Umsatz und Erfolg entwickelt? Umsatz und Erfolg vor Zins und Steuern (EBIT * ) 4.841 4.980 4.718 4.475 Umsatz 3.929 EBIT* 713,2

Kennzahlenanalyse mittels Stromgrößen. Kathrin Scholl, WS 06/07

Kennzahlenanalyse mittels Stromgrößen Kathrin Scholl, WS 06/07 Gliederung 1. Einleitung 2. Erfolgskennzahlen 3. Aktivitätskennzahlen 1 Einleitung Bestandsgrößen = zeitpunktbezogene Größen (Menge zu einem

Kennzahlenanalyse mittels Stromgrößen Kathrin Scholl, WS 06/07 Gliederung 1. Einleitung 2. Erfolgskennzahlen 3. Aktivitätskennzahlen 1 Einleitung Bestandsgrößen = zeitpunktbezogene Größen (Menge zu einem

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation beschlossen am 27.11.2007

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation beschlossen am 27.11.2007

Kapitel 3: Erfolgswirtschaftliche Jahresabschlussanalyse

Kapitel 3: Erfolgswirtschaftliche Jahresabschlussanalyse 1 Traditionelle Bilanzanalyse Analysefelder Ertragslage Finanzlage Erfolgsquellen- Aufwands- Rentabilitäts- analyse struktur ziffern 2 Kapitel 3:

Kapitel 3: Erfolgswirtschaftliche Jahresabschlussanalyse 1 Traditionelle Bilanzanalyse Analysefelder Ertragslage Finanzlage Erfolgsquellen- Aufwands- Rentabilitäts- analyse struktur ziffern 2 Kapitel 3:

UNTERNEHMENSZIELE UND KENNZAHLEN

BEREICH UNTERNEHMENSZIELE UND KENNZAHLEN Groblernziele EBC*L STUFE A Lernzielkatalog Die wichtigsten Ziele des Unternehmens erläutern Kennzahlen, die diesen Unternehmenszielen entsprechen, erläutern und

BEREICH UNTERNEHMENSZIELE UND KENNZAHLEN Groblernziele EBC*L STUFE A Lernzielkatalog Die wichtigsten Ziele des Unternehmens erläutern Kennzahlen, die diesen Unternehmenszielen entsprechen, erläutern und

B_Die Bilanzanalyse. ikon VerlagsGesmbH 15 Mag. Habison, Mag. a Merstallinger

EBC*L Stufe A Modul 1 Bilanzanalyse B_Die Bilanzanalyse Als Grundlage für die Berechnung der Kennzahlen in den folgenden Themenbereichen dienen, wie gesagt, Bilanz und GuV-Rechnung. Beide werden hier aus

EBC*L Stufe A Modul 1 Bilanzanalyse B_Die Bilanzanalyse Als Grundlage für die Berechnung der Kennzahlen in den folgenden Themenbereichen dienen, wie gesagt, Bilanz und GuV-Rechnung. Beide werden hier aus

Finanzbuchhaltung mit Tipps zur optimalen Prüfungsvorbereitung

Rechnungswesen Finanzbuchhaltung mit Tipps zur optimalen Prüfungsvorbereitung Rechnungslegung nach 189 UGB Unternehmensbilanz = MUSS für Kapitalgesellschaften (auch wenn nicht unternehmerisch tätig) IMMER!!!

Rechnungswesen Finanzbuchhaltung mit Tipps zur optimalen Prüfungsvorbereitung Rechnungslegung nach 189 UGB Unternehmensbilanz = MUSS für Kapitalgesellschaften (auch wenn nicht unternehmerisch tätig) IMMER!!!

Vorwort 7 7. Grundlagen

Vorwort 7 7 Mit Kennzahlen lassen sich betriebliche Vorgänge darstellen, messen und beurteilen, Maßstäbe für das betriebliche Handeln festlegen und kritische Erfolgsfaktoren festmachen. In diesem Kapitel

Vorwort 7 7 Mit Kennzahlen lassen sich betriebliche Vorgänge darstellen, messen und beurteilen, Maßstäbe für das betriebliche Handeln festlegen und kritische Erfolgsfaktoren festmachen. In diesem Kapitel

Die 100 wichtigsten Finanzkennzahlen

Die 100 wichtigsten Finanzkennzahlen Vorwort der Autoren Liebe Leser, die Verwendung und Interpretation von Kennzahlen gewinnt im täglichen Wirtschaftsleben zunehmend an Bedeutung. Investoren oder Kreditgeber

Die 100 wichtigsten Finanzkennzahlen Vorwort der Autoren Liebe Leser, die Verwendung und Interpretation von Kennzahlen gewinnt im täglichen Wirtschaftsleben zunehmend an Bedeutung. Investoren oder Kreditgeber

Übung Bilanzanalyse 1

Übung Bilanzanalyse 1 1.1 Die Bilanz 2 Die wesentlichen Bestandteile der Bilanz Umlaufvermögen Kasse und börsenfähige WP Forderungen Kurzfristige Verbindlichkeiten Verbindlichkeiten L. und L. Kurzfristige

Übung Bilanzanalyse 1 1.1 Die Bilanz 2 Die wesentlichen Bestandteile der Bilanz Umlaufvermögen Kasse und börsenfähige WP Forderungen Kurzfristige Verbindlichkeiten Verbindlichkeiten L. und L. Kurzfristige

Aufgabe 1: Instrumente des Konzerncontrolling. Dipl.-Ök. Christine Stockey

Aufgabe 1: Instrumente des Konzerncontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 6 Punkte Welche Arten von auf Jahresabschlüssen basierenden Kennzahlen kennen Sie? 13.07.2010 Aufgabe 1: Instrumente

Aufgabe 1: Instrumente des Konzerncontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 6 Punkte Welche Arten von auf Jahresabschlüssen basierenden Kennzahlen kennen Sie? 13.07.2010 Aufgabe 1: Instrumente

Eigenkapitalrentabilität

Eigenkapitalrentabilität Die Kennzahl Eigenkapitalrentabilität wird auch als Unternehmerrentabilität oder Eigenkapitalrendite bezeichnet. Sie ergibt sich aus dem Verhältnis von Gewinn (Jahresüberschuss)

Eigenkapitalrentabilität Die Kennzahl Eigenkapitalrentabilität wird auch als Unternehmerrentabilität oder Eigenkapitalrendite bezeichnet. Sie ergibt sich aus dem Verhältnis von Gewinn (Jahresüberschuss)

Wie verbessere ich mein Bankenrating?

Wie verbessere ich mein Bankenrating? Seminar 1: Finanz- und Ertragslage Was versteht man unter Rating? Ratings geben durch definierte Symbole eine Bonitätsauskunft über einen Schuldner und schätzen damit

Wie verbessere ich mein Bankenrating? Seminar 1: Finanz- und Ertragslage Was versteht man unter Rating? Ratings geben durch definierte Symbole eine Bonitätsauskunft über einen Schuldner und schätzen damit

EBC*L-Vorbereitungslehrgang

EBC*L-Vorbereitungslehrgang Mag. Alexander Herbst Burggasse 14/IV, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879, Fax: 05 0536 22870, e-mail: kvak@ktn.gv.at http://www.verwaltungsakademie.ktn.gv.at Vorbereitungskurs

EBC*L-Vorbereitungslehrgang Mag. Alexander Herbst Burggasse 14/IV, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879, Fax: 05 0536 22870, e-mail: kvak@ktn.gv.at http://www.verwaltungsakademie.ktn.gv.at Vorbereitungskurs

Lernzielkatalog zur Vorbereitung auf die Prüfung zum EBC*L Europäischen Wirtschaftsführerschein Stufe A Version 2007-1 D Stand: 01082006

Lernzielkatalog zur Vorbereitung auf die Prüfung zum EBC*L Europäischen Wirtschaftsführerschein Stufe A Version 2007-1 D Stand: 01082006 o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung

Lernzielkatalog zur Vorbereitung auf die Prüfung zum EBC*L Europäischen Wirtschaftsführerschein Stufe A Version 2007-1 D Stand: 01082006 o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung

Den Begriff Cash flow definieren und erläutern können. Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") Cash flow Feinlernziele: Den Begriff Cash flow definieren und erläutern können. Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am häufigsten

Cash flow Feinlernziele: Den Begriff Cash flow definieren und erläutern können. Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am häufigsten

Finanzplanung der Mustergründungs GmbH. Gesamtkapitalbedarf und Finanzierungskennzahlen

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Begriffe des Rechnungswesens

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Bilanzanalyse und -interpretation

Aufbereitung der Bilanz Aktiva / Jahr 2005 2006 2007 2008 2009 I. Immaterielle Vermögensgegenstände (ohne Geschäfts- oder Firmenwert) II. Sachanlagen III. Finanzanlagen A. Gesamtes Anlagevermögen (I +

Aufbereitung der Bilanz Aktiva / Jahr 2005 2006 2007 2008 2009 I. Immaterielle Vermögensgegenstände (ohne Geschäfts- oder Firmenwert) II. Sachanlagen III. Finanzanlagen A. Gesamtes Anlagevermögen (I +

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens 6 Möglichkeiten!

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

GuV, Bilanzen, Cash Flow: So geben Start-ups ihrer Finanzierung ein Gesicht

Science4Life-Webinar: GuV, Bilanzen, Cash Flow: So geben Start-ups ihrer Finanzierung ein Gesicht Tobias Kirchhoff und Ansgar Wiesemann 17. Februar 2016 www.bcnp-consultants.com Eine Finanzplanung verhindert

Science4Life-Webinar: GuV, Bilanzen, Cash Flow: So geben Start-ups ihrer Finanzierung ein Gesicht Tobias Kirchhoff und Ansgar Wiesemann 17. Februar 2016 www.bcnp-consultants.com Eine Finanzplanung verhindert

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

2 Rentabilität. Ziele dieses Kapitels

Rentabilität EBDL - Kennzahlen 2 Rentabilität Ziele dieses Kapitels Den Begriff Rentabilität verstehen und definieren können Eigenkapital-, Gesamtkapital- und Umsatzrentabilität berechnen und interpretieren

Rentabilität EBDL - Kennzahlen 2 Rentabilität Ziele dieses Kapitels Den Begriff Rentabilität verstehen und definieren können Eigenkapital-, Gesamtkapital- und Umsatzrentabilität berechnen und interpretieren

Mittelflussrechnung. Mittelflussrechnung. Geldflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s.

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

DEGEWO Forderungsmanagement GmbH, Berlin. Lagebericht

DEGEWO Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Das Geschäftsjahr 2009 schließt mit einem Jahresüberschuss von EUR 110.325,15 vor Gewinnabführung. Die Umsatzerlöse wurden von EUR

DEGEWO Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Das Geschäftsjahr 2009 schließt mit einem Jahresüberschuss von EUR 110.325,15 vor Gewinnabführung. Die Umsatzerlöse wurden von EUR

Workshop Der Weg in die Selbständigkeit

Workshop Der Weg in die Selbständigkeit Kursblock IV Finanzplanung Ziele Kursblock IV Grundlagen Finanzplanung Bilanz Erfolgsrechnung "Cash is king" Cash Generierung Finanzierung eines Unternehmens Kennzahlen

Workshop Der Weg in die Selbständigkeit Kursblock IV Finanzplanung Ziele Kursblock IV Grundlagen Finanzplanung Bilanz Erfolgsrechnung "Cash is king" Cash Generierung Finanzierung eines Unternehmens Kennzahlen

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Auf folgende Fragen muss Ihr Finanzplan auf jeden Fall Antwort geben:

4 Finanzplanung Ziel der Finanzplanung ist es, die im Business Plan formulierten Ziele in Zahlen umzusetzen, indem künftige Einnahmen, Ausgaben und der Gewinn berechnet werden. Eine umfassende Finanzplanung

4 Finanzplanung Ziel der Finanzplanung ist es, die im Business Plan formulierten Ziele in Zahlen umzusetzen, indem künftige Einnahmen, Ausgaben und der Gewinn berechnet werden. Eine umfassende Finanzplanung

Rentabilität und Cashflow Lernziele des heutigen Tages

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

Finanzbuchhaltung mit Tipps zur optimalen Prüfungsvorbereitung

Rechnungswesen Finanzbuchhaltung mit Tipps zur optimalen Prüfungsvorbereitung Rechnungslegung nach 189 UGB Unternehmensbilanz = MUSS für Kapitalgesellschaften (auch wenn nicht unternehmerisch tätig) IMMER!!!

Rechnungswesen Finanzbuchhaltung mit Tipps zur optimalen Prüfungsvorbereitung Rechnungslegung nach 189 UGB Unternehmensbilanz = MUSS für Kapitalgesellschaften (auch wenn nicht unternehmerisch tätig) IMMER!!!

Prof. Dr. Arnd Wiedemann/Dr. Helena Gerding Investition und Finanzierung

Prof. Dr. Arnd Wiedemann/Dr. Helena Gerding Investition und Finanzierung Wintersemester 2015/2016 Prof. Dr. Arnd Wiedemann/Dr. Helena Gerding InFi / WS 2015/16 1 Investition und Finanzierung Gliederung

Prof. Dr. Arnd Wiedemann/Dr. Helena Gerding Investition und Finanzierung Wintersemester 2015/2016 Prof. Dr. Arnd Wiedemann/Dr. Helena Gerding InFi / WS 2015/16 1 Investition und Finanzierung Gliederung

Kennzahlenanalyse mittels Stromgrößen

Kennzahlenanalyse mittels Stromgrößen Finanzwirtschaft VII Susan Wapenhans 22.11.2005 Gliederung: Einleitung 1. Erfolgskennzahlen 2. Jahresüberschuss 3. Cash Flow 3.1 Cash Flow als erfolgswirtschaftlicher

Kennzahlenanalyse mittels Stromgrößen Finanzwirtschaft VII Susan Wapenhans 22.11.2005 Gliederung: Einleitung 1. Erfolgskennzahlen 2. Jahresüberschuss 3. Cash Flow 3.1 Cash Flow als erfolgswirtschaftlicher

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

BILANZPRÄSENTATION 2011

BILANZPRÄSENTATION 2011 Dr. Franz Muster Steuerberater Am Graben, A-1010 Wien Bilanzpräsentation Erfolgsrechnung Bilanz Cash Flow Kennzahlen Rating Unternehmenswert Branchenvergleich Management Summary

BILANZPRÄSENTATION 2011 Dr. Franz Muster Steuerberater Am Graben, A-1010 Wien Bilanzpräsentation Erfolgsrechnung Bilanz Cash Flow Kennzahlen Rating Unternehmenswert Branchenvergleich Management Summary

BILANZ + ERFOLGSANALYSE

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

Definition der Kennzahlen

Definition der Kennzahlen Quelle: Österreichische Nationalbank: http://www.oenb.at/de/stat_melders/datenangebot/realwirtschaft/ jahresabschlusskennzahlen/definition_der_kennzahlen_.jsp (Stand 07.11.2008)

Definition der Kennzahlen Quelle: Österreichische Nationalbank: http://www.oenb.at/de/stat_melders/datenangebot/realwirtschaft/ jahresabschlusskennzahlen/definition_der_kennzahlen_.jsp (Stand 07.11.2008)

Hausarbeit. Bellona Salmanpour

Hausarbeit Bellona Salmanpour Strukturergebnissrechnung bzw. Strukturerfolgsrechnung EBIT und EBITA B. Salmanpour Seite 1 INHALTSVERZEICHNIS INHALT SEITE 1. Einleitung (Ziel der Hausarbeit) 3 1.1 Definition

Hausarbeit Bellona Salmanpour Strukturergebnissrechnung bzw. Strukturerfolgsrechnung EBIT und EBITA B. Salmanpour Seite 1 INHALTSVERZEICHNIS INHALT SEITE 1. Einleitung (Ziel der Hausarbeit) 3 1.1 Definition

Finanzierungsalternativen & Finanzkennzahlen

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Finanzierung. Prof. Dr. Rolf Nagel

BWL I - Teil B Finanzierung Kapitel 6 - Finanzanalyse - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 6.1 Grundlagen 3 6.1.1 Analysezwecke 3 6.1.2 Ablauf der Analyse 5 6.2 Finanzanalyse

BWL I - Teil B Finanzierung Kapitel 6 - Finanzanalyse - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 6.1 Grundlagen 3 6.1.1 Analysezwecke 3 6.1.2 Ablauf der Analyse 5 6.2 Finanzanalyse

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

Management Informations System. Soll-Ist-Vergleich Dezember 12

Management Informations System Soll-Ist-Vergleich Dezember 12 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-46 Leonding Tel.: +43 (732) 672 492 Jänner 213 Fax: +43 (732)

Management Informations System Soll-Ist-Vergleich Dezember 12 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-46 Leonding Tel.: +43 (732) 672 492 Jänner 213 Fax: +43 (732)

Jahresabschlussanalyse Technische Universität Kaiserslautern. Dr. Bernd Siefert Wirtschaftsprüfer und Steuerberater

Jahresabschlussanalyse Technische Universität Kaiserslautern Dr. Bernd Siefert Wirtschaftsprüfer und Steuerberater 25. Juni 2012 Definition Jahresabschluss- oder Bilanzanalyse Verfahren der Informationsgewinnung

Jahresabschlussanalyse Technische Universität Kaiserslautern Dr. Bernd Siefert Wirtschaftsprüfer und Steuerberater 25. Juni 2012 Definition Jahresabschluss- oder Bilanzanalyse Verfahren der Informationsgewinnung

Quelle: Heinz Siebenbrock / Hans Zeilinger, Kernpunkte der Betriebswirtschaft, 4. Aufl., Münster 2015

Bilanzkennzahlen Quelle: Heinz Siebenbrock / Hans Zeilinger, Kernpunkte der Betriebswirtschaft, 4. Aufl., Münster 2015 1. Liquiditätskennzahlen Unter Liquidität versteht man die Zahlungsbereitschaft eines

Bilanzkennzahlen Quelle: Heinz Siebenbrock / Hans Zeilinger, Kernpunkte der Betriebswirtschaft, 4. Aufl., Münster 2015 1. Liquiditätskennzahlen Unter Liquidität versteht man die Zahlungsbereitschaft eines

IMK-Modul. Bilanzanalyse mittels Kennzahlen

IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Bilanzanalyse mittels Kennzahlen Inhalt Jahresabschluss - Auswertung Bilanzkennzahlen Unternehmensvergleich

IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Bilanzanalyse mittels Kennzahlen Inhalt Jahresabschluss - Auswertung Bilanzkennzahlen Unternehmensvergleich

Rechnungswesen. Teil 1: Finanzbuchhaltung u.a. Ergänzung

Rechnungswesen Teil 1: Finanzbuchhaltung u.a. Ergänzung Einfache Gewinn- und Verlustrechnung Aufwendungen Euro Erträge Euro Kerngeschäft Materialaufwand 12.000 Umsatzerlöse 41.000 Personalaufwand 15.000

Rechnungswesen Teil 1: Finanzbuchhaltung u.a. Ergänzung Einfache Gewinn- und Verlustrechnung Aufwendungen Euro Erträge Euro Kerngeschäft Materialaufwand 12.000 Umsatzerlöse 41.000 Personalaufwand 15.000

Gründungsfinanzierung

1 Gründungsfinanzierung O. Univ. Prof. Dr. Wolfgang Nadvornik 2 Erfolgreiche Existenzgründer lernen aus gescheiterten Existenzgründungen 70 60 50 40 30 20 10 0 Finanzierungsmängel Informationsdefizite

1 Gründungsfinanzierung O. Univ. Prof. Dr. Wolfgang Nadvornik 2 Erfolgreiche Existenzgründer lernen aus gescheiterten Existenzgründungen 70 60 50 40 30 20 10 0 Finanzierungsmängel Informationsdefizite

Controlling Kennzahlen Key. Indicators. Zweisprachiges Handbuch Deutsch/Englisch Bi-lingual Compendium German/English

Controlling Kennzahlen Key Indicators Zweisprachiges Handbuch Deutsch/Englisch Bi-lingual Compendium German/English von Professor Dr. Hans-Ulrich Krause und Professor Dr. Dayanand Arora Fachhochschule

Controlling Kennzahlen Key Indicators Zweisprachiges Handbuch Deutsch/Englisch Bi-lingual Compendium German/English von Professor Dr. Hans-Ulrich Krause und Professor Dr. Dayanand Arora Fachhochschule

Handout: Kennzahlen. Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen:

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Bestandsaufnahme. Datenermittlung für Inventar, Bilanz

1 Aufgabe 1 Der Einzelhändler G. Müse e. K. betreibt ein Geschäft für Lebensmittel (food). Am 31. Dezember t 3 findet die Jahresinventur statt. Sie führt zu folgenden Daten, die auf der nächsten Seite

1 Aufgabe 1 Der Einzelhändler G. Müse e. K. betreibt ein Geschäft für Lebensmittel (food). Am 31. Dezember t 3 findet die Jahresinventur statt. Sie führt zu folgenden Daten, die auf der nächsten Seite

Halbjahresbericht 2006. der EMS-Gruppe

Halbjahresbericht 2006 der EMS-Gruppe EMS-CHEMIE HOLDING AG Domat/Ems Schweiz Inhalt Die EMS-Gruppe Die EMS-Gruppe im 1. Halbjahr 2006 3 Vorschau 2006 4 Konsolidierte Halbjahresrechnung Finanzberichterstattung

Halbjahresbericht 2006 der EMS-Gruppe EMS-CHEMIE HOLDING AG Domat/Ems Schweiz Inhalt Die EMS-Gruppe Die EMS-Gruppe im 1. Halbjahr 2006 3 Vorschau 2006 4 Konsolidierte Halbjahresrechnung Finanzberichterstattung

IWW-Studienprogramm. Aufbaustudium. Modul XIX Jahresabschlussanalyse

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW-Studienprogramm Aufbaustudium Modul XIX Jahresabschlussanalyse Lösungshinweise zur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW-Studienprogramm Aufbaustudium Modul XIX Jahresabschlussanalyse Lösungshinweise zur

Du verbuchst selbstständig Geschäftsfälle innerhalb der Bilanzund Erfolgskonten. Du kannst den Aufbau einer Buchhaltung beschreiben

Roadmap Datum Skript Thema (Kapitel) 02.05.09 RW 1 Grundlagen der doppelten Buchhaltung (1 5) 16.05.09 RW 1 Grundlagen der doppelten Buchhaltung (6 9) 30.05.09 RW 1 Zahlungs und Kreditverkehr (10 11) Warenverkehr

Roadmap Datum Skript Thema (Kapitel) 02.05.09 RW 1 Grundlagen der doppelten Buchhaltung (1 5) 16.05.09 RW 1 Grundlagen der doppelten Buchhaltung (6 9) 30.05.09 RW 1 Zahlungs und Kreditverkehr (10 11) Warenverkehr

FRW II / 1. Finanzinvestitionen / 1.4 Beteiligungstitel. Mantel einer Aktie. Reste des Bogens der Aktie

Mantel einer Aktie Reste des Bogens der Aktie E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft? E1.4-3 Im Folgenden finden Sie zwei Bekanntmachungen im Zusammenhang

Mantel einer Aktie Reste des Bogens der Aktie E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft? E1.4-3 Im Folgenden finden Sie zwei Bekanntmachungen im Zusammenhang

SNP Schneider-Neureicher & Partner AG

be active SNP Schneider-Neureicher & Partner AG Heidelberg, den 25.10.2007 Vorläufige Zahlen zum SNP Konzern Zwischenbericht für das 3. Quartal und die ersten 9. Monate 2007 SNP punktet im SAP Change Markt

be active SNP Schneider-Neureicher & Partner AG Heidelberg, den 25.10.2007 Vorläufige Zahlen zum SNP Konzern Zwischenbericht für das 3. Quartal und die ersten 9. Monate 2007 SNP punktet im SAP Change Markt

Bilanzanalyse und Kennzahlen

Bernd Heesen /Wolfgang Gruber Bilanzanalyse und Kennzahlen Fallorientierte Bilanzoptimierung 2. Auflage GABIER Vorwort 5 1 Der Jahresabschluss 19 A. Funktionen des Jahresabschlusses 19 I. Gewinnermittlung,

Bernd Heesen /Wolfgang Gruber Bilanzanalyse und Kennzahlen Fallorientierte Bilanzoptimierung 2. Auflage GABIER Vorwort 5 1 Der Jahresabschluss 19 A. Funktionen des Jahresabschlusses 19 I. Gewinnermittlung,

Das Geschäftsjahr 2001. Musterfall. Bernd Schmerschneider Steuerberater

Das Geschäftsjahr 21 Musterfall Wie erfolgreich war 21? Das Geschäftsergebnis Euro 25. 2. Ergebnis der gewöhnlichen Geschäftstätigkeit Ergebnis vor Steuern 15. 1. Ergebnis der GuV 5. 2 21 Wie hat sich

Das Geschäftsjahr 21 Musterfall Wie erfolgreich war 21? Das Geschäftsergebnis Euro 25. 2. Ergebnis der gewöhnlichen Geschäftstätigkeit Ergebnis vor Steuern 15. 1. Ergebnis der GuV 5. 2 21 Wie hat sich

KMU in Österreich. Situation und Entwicklung der kleinen und mittleren Unternehmen (KMU) in Österreich. Dr. Walter Bornett März 2009

in Österreich. Dr. Walter Bornett März 2009") KMU in Österreich Situation und Entwicklung der kleinen und mittleren Unternehmen (KMU) in Österreich Dr. Walter Bornett März 2009 KMU FORSCHUNG AUSTRIA - Datenbanken Datenbanken Bilanzdatenbank Konjunkturdatenbank

KMU in Österreich Situation und Entwicklung der kleinen und mittleren Unternehmen (KMU) in Österreich Dr. Walter Bornett März 2009 KMU FORSCHUNG AUSTRIA - Datenbanken Datenbanken Bilanzdatenbank Konjunkturdatenbank

Rating-Zertifikat [Jahr] für

![Rating-Zertifikat [Jahr] für](/thumbs/31/15213912.jpg "Rating-Zertifikat [Jahr] für") Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

NWB-Studienbücher Wirtschaftswissenschaften

NWB-Studienbücher Wirtschaftswissenschaften Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses, kapitalmarktorientierte Konzernj ahresabschlussanaly se - mit Aufgaben, Lösungen und

NWB-Studienbücher Wirtschaftswissenschaften Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses, kapitalmarktorientierte Konzernj ahresabschlussanaly se - mit Aufgaben, Lösungen und

Ariston Real Estate AG München. Konzernbilanz zum 31. Dezember 2011

Konzernbilanz zum 31. Dezember 2011 AKTIVA PASSIVA 31.12.2011 31.12.2010 31.12.2011 31.12.2010 A. Kurzfristige Vermögenswerte A. Kurzfristige Schulden I. Zahlungsmittel und Zahlungsmitteläquivalente 1.165.091,05

Konzernbilanz zum 31. Dezember 2011 AKTIVA PASSIVA 31.12.2011 31.12.2010 31.12.2011 31.12.2010 A. Kurzfristige Vermögenswerte A. Kurzfristige Schulden I. Zahlungsmittel und Zahlungsmitteläquivalente 1.165.091,05

BILANZPRÄSENTATION 2010

BILANZPRÄSENTATION 21 Mustermandant Anton W.A. Holzer Steuerberater Erfolgsrechnung Rohertrag 2. 1.8 1.823 1.699 Werte in 1. Euro 1.6 1.4 1.329 1.58 1.435 1.2 1.135 1. 8 6 4 2 194 243 264 Betriebsleistung

BILANZPRÄSENTATION 21 Mustermandant Anton W.A. Holzer Steuerberater Erfolgsrechnung Rohertrag 2. 1.8 1.823 1.699 Werte in 1. Euro 1.6 1.4 1.329 1.58 1.435 1.2 1.135 1. 8 6 4 2 194 243 264 Betriebsleistung

Lernfeld 3: Unternehmensleistungen erfassen und dokumentieren Thema: Jahresabschlüsse von Kunden analysieren

Übungsaufgaben Aufgabe 1 Zur Beurteilung eines Kreditantrages der Windkraft AG benötigt die Rhein-Ruhr-Bank AG folgende Informationen: Information Informationsquelle a) Eigenkapitalentwicklung gegenüber

Übungsaufgaben Aufgabe 1 Zur Beurteilung eines Kreditantrages der Windkraft AG benötigt die Rhein-Ruhr-Bank AG folgende Informationen: Information Informationsquelle a) Eigenkapitalentwicklung gegenüber

Grundlagen der Bilanzanalyse

Grundlagen der Bilanzanalyse Thomas Göschelbauer Leitung Editorial Juli 2009 1 Hinterlegungsvorschriften Laut EU-Rechtsvorschrift sind alle Kapitalgesellschaften (AG, GmbH) sowie unter bestimmten Vorraussetzungen

Grundlagen der Bilanzanalyse Thomas Göschelbauer Leitung Editorial Juli 2009 1 Hinterlegungsvorschriften Laut EU-Rechtsvorschrift sind alle Kapitalgesellschaften (AG, GmbH) sowie unter bestimmten Vorraussetzungen

JAHRESABSCHLUSS 2011. Mustermandant. Dr. Franz Muster Steuerberater Am Graben, A-1010 Wien

JAHRESABSCHLUSS 211 Mustermandant Dr. Franz Muster Steuerberater Jahresabschluss Erfolgsvergleich Cashflow Kennzahlen Management Summary Chancenrechner Erfolgsvergleich Umsätze Aufwand Ergebnisse Gesamtergebnis

JAHRESABSCHLUSS 211 Mustermandant Dr. Franz Muster Steuerberater Jahresabschluss Erfolgsvergleich Cashflow Kennzahlen Management Summary Chancenrechner Erfolgsvergleich Umsätze Aufwand Ergebnisse Gesamtergebnis

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

Betriebswirtschaftslehre UE Teil: Unternehmensbeurteilung

Betriebswirtschaftslehre UE Teil: Unternehmensbeurteilung Dipl.-Ing. Caroline Riemer Inhalt Bilanzanalyse Quick Test Diskriminanzanalyse Shareholder-Value Inhaltsverzeichnis Betriebswirtschaftslehre 1/17

Betriebswirtschaftslehre UE Teil: Unternehmensbeurteilung Dipl.-Ing. Caroline Riemer Inhalt Bilanzanalyse Quick Test Diskriminanzanalyse Shareholder-Value Inhaltsverzeichnis Betriebswirtschaftslehre 1/17

Beteiligungsbericht 2015 Olympia Sport- und Veranstaltungszentrum Innsbruck GmbH. www.olympiaworld.at

Firma Sitz Webadresse Firmenbuchnummer Unternehmensgegenstand und Zweck Standorte Tätigkeiten Strategische Überlegungen Besondere Ereignisse Ausblick Olympia Sport- und Veranstaltungszentrum Innsbruck

Firma Sitz Webadresse Firmenbuchnummer Unternehmensgegenstand und Zweck Standorte Tätigkeiten Strategische Überlegungen Besondere Ereignisse Ausblick Olympia Sport- und Veranstaltungszentrum Innsbruck

Lösung zur EBC*L Musterprüfung 06-06

Lösung zur EBC*L Musterprüfung 06-06 Beachten Sie bitte: Die hier ausgearbeiteten Musterlösungen sind unter Umständen nur eine von mehreren möglichen Lösungsvarianten. Zweck dieser Musterlösung ist es,

Lösung zur EBC*L Musterprüfung 06-06 Beachten Sie bitte: Die hier ausgearbeiteten Musterlösungen sind unter Umständen nur eine von mehreren möglichen Lösungsvarianten. Zweck dieser Musterlösung ist es,

10.1 Bedeutung von Finanzierungsregeln

10.1 Bedeutung von Finanzierungsregeln Bilanzstrukturnormen mit dem Ziel der Einhaltung des finanziellen Gleichgewichts einer Unternehmung ( Einschränkung des Leverage-Risikos) Externe Kapitalgeber machen

10.1 Bedeutung von Finanzierungsregeln Bilanzstrukturnormen mit dem Ziel der Einhaltung des finanziellen Gleichgewichts einer Unternehmung ( Einschränkung des Leverage-Risikos) Externe Kapitalgeber machen

Übung 5 Kennzahlensysteme

Controlling in deutschen Unternehmen Übung 5 Kennzahlensysteme Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 5 Kennzahlensysteme Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Kennzahlenanalyse. (Jahresüberschuss + Zinsaufwendungen)*100 / Gesamtkapital

*100 / Gesamtkapital") Kennzahlenanalyse 1. Bilanz- und Erfolgskennzahlen - Eigenkapitalquote: [EKQ] (Eigenkapital * 100) / Fremdkapital Sollte größer als 50 sein, bei Wachstumsunternehmen kann man auch Abschläge hinnehmen.

Kennzahlenanalyse 1. Bilanz- und Erfolgskennzahlen - Eigenkapitalquote: [EKQ] (Eigenkapital * 100) / Fremdkapital Sollte größer als 50 sein, bei Wachstumsunternehmen kann man auch Abschläge hinnehmen.

Übungen Kennzahlen. Aufgabe 1. Ausgangssituation zu den Aufgaben 2, 3 und 4: Aufgabe 2. Aufgabe 3. Aufgabe 4

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

BETRIEBSWIRTSCHAFTSLEHRE Arbeitsbogen 1-3 TELEKOLLEG MULTIMEDIAL

BETRIEBSWIRTSCHAFTSLEHRE Arbeitsbogen 1-3 1. Erläutern Sie kurz die zwei Leistungsphasen in einem Unternehmen. 2. Worin unterscheiden sich Beschaffungs- und Absatzmarkt? 3. Von welchen vier Faktoren werden

BETRIEBSWIRTSCHAFTSLEHRE Arbeitsbogen 1-3 1. Erläutern Sie kurz die zwei Leistungsphasen in einem Unternehmen. 2. Worin unterscheiden sich Beschaffungs- und Absatzmarkt? 3. Von welchen vier Faktoren werden

Finanzieller Lagebericht. Die SBB im Jahr 2014.

S 30. Die SBB im Jahr 2014. Gegenüber dem Vorjahr steigerte die SBB das Konzernergebnis um CHF 134,7 Mio. auf CHF 372,9 Mio. Das höhere Ergebnis ist neben einem Wachstum im Betriebsertrag um 2,7 % und

S 30. Die SBB im Jahr 2014. Gegenüber dem Vorjahr steigerte die SBB das Konzernergebnis um CHF 134,7 Mio. auf CHF 372,9 Mio. Das höhere Ergebnis ist neben einem Wachstum im Betriebsertrag um 2,7 % und

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Ihre Funktion: Leitung Finanzen CFO

Seite 1 Ihre Funktion: Leitung Finanzen CFO Als zuständige Person werden Sie sich in erster Linie mit den Zahlen der Unternehmung auseinander setzen. Es ist also wichtig, dass Sie einen ersten Überblick

Seite 1 Ihre Funktion: Leitung Finanzen CFO Als zuständige Person werden Sie sich in erster Linie mit den Zahlen der Unternehmung auseinander setzen. Es ist also wichtig, dass Sie einen ersten Überblick

Das Geschäftsjahr 2007. Steuerberatungsgesellschaft mbh B e n d e r & M a t h ä u s

Das Geschäftsjahr 27 B e n d e r & M a t h ä u s Wie erfolgreich war 27? Das Geschäftsergebnis Euro 6. 5. 4. 3. Ergebnis der gewöhnlichen Geschäftstätigkeit Ergebnis vor Steuern Ergebnis der GuV 2. 1.

Das Geschäftsjahr 27 B e n d e r & M a t h ä u s Wie erfolgreich war 27? Das Geschäftsergebnis Euro 6. 5. 4. 3. Ergebnis der gewöhnlichen Geschäftstätigkeit Ergebnis vor Steuern Ergebnis der GuV 2. 1.

Unternehmens mit Hilfe von Kennzahlen,

Abbildung der wirtschaftlichen Lage eines Unternehmens mit Hilfe von Kennzahlen, insbesondere vor dem Hintergrund des Bilanzrechtsmodernisierungsgesetzes (BilMoG)? 1. Einleitung 2. Die wichtigsten betriebswirtschaftlichen

Abbildung der wirtschaftlichen Lage eines Unternehmens mit Hilfe von Kennzahlen, insbesondere vor dem Hintergrund des Bilanzrechtsmodernisierungsgesetzes (BilMoG)? 1. Einleitung 2. Die wichtigsten betriebswirtschaftlichen

Kennzahlenübersicht. für die Unternehmung. Likörfabrik GmbH Bremerstr. 27. 10117 Berlin. zum 31.12.2003

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Controlling. bringt Informationen als Früherkennungs- und Frühwarnsystem

Controlling bringt Informationen als Früherkennungs- und Frühwarnsystem Hauptaufgaben des operativen Controlling: Erfassung und Analyse von Kostenabweichungen Hauptaufgaben des strategischen Controlling:

Controlling bringt Informationen als Früherkennungs- und Frühwarnsystem Hauptaufgaben des operativen Controlling: Erfassung und Analyse von Kostenabweichungen Hauptaufgaben des strategischen Controlling:

KUKA AG Finanzergebnisse Q2/13

KUKA AG Finanzergebnisse Q2/13 07. August 2013 KUKA Aktiengesellschaft Seite 1 I 07. August 2013 Highlights H1/13 1 und Q2/13 1 Solide Entwicklung mit starker Profitabilität Auftragseingänge in H1/13 mit

KUKA AG Finanzergebnisse Q2/13 07. August 2013 KUKA Aktiengesellschaft Seite 1 I 07. August 2013 Highlights H1/13 1 und Q2/13 1 Solide Entwicklung mit starker Profitabilität Auftragseingänge in H1/13 mit