Kaufmännische Aufgaben mit Excel

|

|

|

- Andreas Ackermann

- vor 8 Jahren

- Abrufe

Transkript

1 EUROPA-FACHBUCHREIHE für wirtschaftliche Bildung Alfons Weinem Computerpraxis Schritt für Schritt Kaufmännische mit Excel 2. Auflage VERLAG EUROPA-LEHRMITTEL Nourney, Vollmer GmbH & Co. KG Düsselberger Straße Haan-Gruiten Europa-Nr.: 82650

2 Verfasser: Alfons Weinem, Bottrop Das vorliegende Buch wurde auf der Grundlage der neuen amtlichen Rechtschreibregeln erstellt. 2. Auflage 2007 (erweitert und aktualisiert) Druck Alle Drucke derselben Auflage sind parallel einsetzbar, da bis auf die Behebung von Druckfehlern untereinander unverändert. ISBN Alle Rechte vorbehalten. Das Werk ist urheberrechtlich geschützt. Jede Verwertung außerhalb der gesetzlich geregelten Fälle muss vom Verlag schriftlich genehmigt werden by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, Haan-Gruiten Satz: Doris Busch Grafikdesign, Düsseldorf Druck: Konrad Triltsch Print und digitale Medien GmbH, Ochsenfurt-Hohestadt

3 Vorwort 3 Die Zielsetzung dieses Buches ist handlungsorientiertes, selbst gesteuertes Lernen und Erfahren. Alle, blätter usw. sind in Excel erstellt worden und am PC lösbar. Sehr viele können aber auch ohne EDV-Unterstützung gelöst werden. Bei diesem Buch handelt es sich um eine Sammlung kaufmännischer unterschiedlichen Schwierigkeitsgrades mit Arbeitsblättern in Excel. In vielen Fällen erfolgt die Hinführung zum Thema mit einem situationsbezogenen Praxisbeispiel. Einsatzgebiete Es eignet sich insbesondere für Schüler und Auszubildende aller kaufmännischen Schulformen, Lehrer und Lehrerinnen, Ausbilder und Ausbildende, Personalabteilungen (Einstellungsprüfungen und Schulungen). Weiterhin ist es für alle Personen geeignet, die an Exceloder kaufmännischen interessiert sind. Das Buch eignet sich auch zum Selbststudium oder zur Prüfungsvorbereitung. Abteilungen Die 231 sind alphabetisch sortiert und den entsprechenden Abteilungen eines Unternehmens zugeordnet. Unter einer Abteilung ist eine unbefristete Zusammenfassung von Organisationseinheiten unter einer gemeinsamen Leitungsstelle zu verstehen. Abteilungsbildungen können z.b. nach Funktionen, nach Produkten bzw. Dienstleistungen, nach Kundengruppen, nach Regionen usw. vorgenommen werden. Außerdem hängen die Abteilungen eines Unternehmens immer u.a. auch von der Größe und der Ausrichtung des Unternehmens ab. In diesem Buch wurden die folgenden Abteilungen gewählt: Allgemeine Verwaltung/Personal, Einkauf, Lager, Verkauf, Kosten- und Leistungsrechnung (K+LR), Finanzierung/Lohn, Buchungen, Technische Abteilungen (Produktion usw.) Die Zuordnung der auf die entsprechenden Abteilungen wird in Unternehmen unterschiedlich durchgeführt und kann daher natürlich von der im Buch gewählten Zuordnung abweichen. Ergänzt werden die zusätzlich durch mathematische. CD zum Buch Die im Buch enthaltenen sind auf der beigelegten CD als Datei vorhanden. Separat erhältlich ist eine Lösungs-CD (Europa-Nr ). Auf dieser werden vielfältige Lösungen präsentiert. Ich hoffe, dass dieses Buch zu einer qualifizierten Schul- und Berufsausbildung beiträgt. Für Anregungen und Kritik sind Autor und Verlag dankbar. Im Juli 2007 Autor und Verlag

4 4

5 Inhalt Abteilungen 5 Nr. Seite Schwierigkeitsgrad 1 10 Allgemeine Verwaltung/ Personal Einkauf Lager Verkauf K + LR Rechnungswesen Finanzierung/Lohn Buchungen Technische Abteilungen (Produktion usw.) Mathematische 1. ABC-Analyse x x 2. ABC-Analyse nach Lagerwerten x x 3. Abgrenzungsrechnung , 13 8 x 4. Abgrenzungsrechnung , 15 8 x 5. Abgrenzungsrechnung , 17 8 x 6. Abgrenzungsrechnung x 7. Absatzstatistik x 8. Abschreibung 01 (degressiv) x 9. Abschreibung 02 (linear) x 10. Abschreibung 03 (linear) x 11. Abschreibung x 12. Abschreibung x 13. Abschreibungen 06 (grafisch) x 14. Abschreibungsmethoden , 26 4 x 15. Abschreibungswechsel x 16. Abschreibungswechsel x 17. Abwesenheitstage im Jahr x 18. Aktiendepot , 29 5 x 19. Aktiendepot x 20. Angebotsvergleich (bis zum LVP) x x 21. Angebotsvergleich (mit Diagramm) x 22. Angebotsvergleich x 23. Angebotsvergleich x x 24. Angebotsvergleich x 25. Angebotsvergleich , 39 4 x 26. Angebotsvergleich x 27. Angebotsvergleich x 28. Annuitäten-Darlehen , 41 6 x 29. Annuitätentilgung , 42 5 x 30. Aushilfslöhne , 43 5 x x 31. Außendienstmitarbeiter (Kostenvergleich) x x 32. BAB (einstufig) x 33. BAB (Fertigungsstelle mit Maschinenund Restgemeinkosten) , 45 5 x 34. BAB (fixe und variable Gemeinkosten).45, 46 7 x 35. BAB (Handelsbetrieb) , 47 4 x 36. BAB (Kostenstellen und Selbstkosten 01) x 37. BAB (Kostenstellen und Selbstkosten 02) x 38. BAB (Kostenverteilung im Dienstleistungsbereich) x 39. BAB (Kostenverteilung im einfachen BAB).50 4 x 40. BAB (Maschinenplatz als Kostenstelle) x 41. BAB (Verteilung d. Gemeinkosten)....51, 52 4 x 42. BAB I u. Kostenstellenrechnung x 43. BAB I u. Kostenstellenrechnung , 54 5 x 44. Belegschaftsstand x 45. Beschäftigungsabweichung , 55 3 x x 46. Bestellmenge x x

...............21 3 x 10. Abschreibung 03 (linear)...............22 3 x 11. Abschreibung 04......................22 4 x 12. Abschreibung 05......................23 5 x 13.")

6 6 Nr. Seite Schwierigkeitsgrad 1 10 Allgemeine Verwaltung/ Personal Einkauf Lager Verkauf K + LR Rechnungswesen Finanzierung/Lohn Buchungen Technische Abteilungen (Produktion usw.) Mathematische 47. Betriebsergebnisrechnung , 57 9 x 48. Betriebsergebnisrechnung , 58 9 x 49. Betriebsübersicht , 59 6 x x 50. Betriebsübersicht , 61 5 x x 51. Bezugskosten (mengen- und wertmäßig) x 52. Bilanz- und GuV-Analyse , x x x 53. Bilanzanalyse x x x 54. Bilanzanalyse x x x 55. Bilanzauswertung x x x 56. Bilanzauswertung x x x 57. Break-even-point-Analyse x 58. Break-even-point-Analyse , 71 9 x 59. Break-even-point-Analyse x 60. Break-even-point-Analyse , 74 8 x 61. Break-even-point-Analyse x 62. Break-even-point-Analyse , 77 8 x 63. Buchungen 01 (EB zur SB) , 79 3 x 64. Buchungen 02 (EB zur SB) , 80 3 x 65. Buchungen Aktive und Passive Rechnungsabgrenzung , 81 5 x 66. Buchungen Rücksendungen (Handel) x 67. Buchungen Sonst. Forderungen und Sonst. Verbindlichkeiten , 84 6 x 68. Buchungen Verkauf und Entnahme von Anlagegütern x 69. Buchungsgang Gewinn und Verlust 01 (Handel) x 70. Buchungsgang Gewinn und Verlust 02 (Handel) x 71. Buchungsgang Gewinn und Verlust 03 (Industrie) , 91 6 x 72. Buchungsgang Umsatzsteuer 01 (Handel) x 73. Buchungsgang Umsatzsteuer 02 (Handel) x 74. Buchungsgang Umsatzsteuer 03 (Industrie) x 75. Buchungsgang Umsatzsteuer 04 (Industrie) x 76. Buchungssätze x 77. Darlehen x x 78. Darlehenstilgung x x 79. Deckungsbeitragsrechnung x x 80. Deckungsbeitragsrechnung für Produktgruppen , x x 81. Diagramme , x 82. Dienstfahrten x 83. Diskontrechnen x x 84. Dreisatz x 85. Dreisatz x 86. Durchschnittsrechnung x 87. Eigenfertigung oder Fremdbezug x x 88. Eigenfertigung oder Fremdbezug x x 89. Eigenfertigung oder Fremdbezug , x x

7 Nr. Seite Schwierigkeitsgrad 1 10 Allgemeine Verwaltung/ Personal Einkauf Lager Verkauf K + LR Rechnungswesen Finanzierung/Lohn Buchungen Technische Abteilungen (Produktion usw.) Mathematische Energieverbrauch , x x 91. Engpass-Analyse , x x 92. Erfolgsrechnung , x 93. Ergebnisrechnung (Teilkostenbasis) x x 94. Ergebnisrechnung (Vollkostenbasis) x x 95. Ergebnistabelle , x x 96. Ergebnistabelle , x x 97. Ergebnistabelle , x x 98. Ergebnistabelle , x x 99. Ergebnistabelle , x x 100. Fehlzeiten , x 101. Fortbildung der Mitarbeiter x 102. Gehaltsabrechnung x x 103. Gehaltsabrechnung x x 104. Gehaltsabrechnung x x 105. Gehaltsabrechnung , x x x 106. Gehaltsabrechnung , x x 107. Gehaltsabrechnung , x x x 108. Gehaltsabrechnung x x x 109. Gehaltsabrechnung x x x 110. Gehaltserhöhung x x 111. Gewinn- und Verlust (Aufbereitung) x 112. Gewinnverteilung x x 113. Gewinnverteilung x x 114. Gewinnverteilung , x x 115. Gewinnverteilung , x x 116. Gewinnverteilung x x 117. Gewinnverteilung KG x x 118. Gewinnverteilung OHG , x x 119. Gratifikation , x x 120. Inventar x 121. Inventurliste x 122. Investitionsrechnung (dynamisch) x x 123. Ist- u. Normalkostenrechnung , x 124. Istzuschlagssätze x 125. Jahresbonus x x 126. Jahresvergleich x x 127. Jahresvergleich x x 128. Jahresvergleich x x 129. Jahresvergleich x x 130. Jahresvergleich x x 131. Kalkulation 01 (Handel vorwärts- u. rückwärts) x x x x 132. Kalkulation 02 (Handel vorwärts) x x x x 133. Kalkulation 03 (Handel rückwärts) x x x x 134. Kalkulation 04 (Handel rückwärts mit Kennziffern) x x x x 135. Kalkulation 05 (Handel rückwärts mit Kennziffern) x x x x 136. Kalkulation 06 (Handel Verkauf) x x x x 137. Kalkulation 07 (Handel Verkauf)...166, x x x x

8 8 Nr. Seite Schwierigkeitsgrad 1 10 Allgemeine Verwaltung/ Personal Einkauf Lager Verkauf K + LR Rechnungswesen Finanzierung/Lohn Buchungen Technische Abteilungen (Produktion usw.) Mathematische 138. Kalkulation 08 (Angebotspreis) , x x x 139. Kalkulation 09 (Vor- und Nachkalkulation) x x x 140. Kalkulation 10 (Vor- und Nachkalkulation) x x x 141. Kalkulation 11 (Selbstkosten des Umsatzes) x x x 142. Kalkulation 12 (Vorkalkulation) , x x x 143. Kalkulation 13 (Maschinenstundensatz) , x x x 144. Kalkulation 14 (Divisionskalkulation) x x x 145. Kalkulation 15 (Äquivalenzziffernrechnung 01) x x x 146. Kalkulation 16 (Äquivalenzziffernrechnung 02) x x x 147. Kalkulation 17 (Istkosten) x x x 148. Kapazität , x x 149. Kapazitätsauslastungen , x x 150. Kontokorrentrechnung , x x 151. Kopierkosten , x 152. Körpergröße x 153. Kostenaufteilung und Listenverkaufspreis , x x x 154. Kostenaufteilung und Listenverkaufspreis , x x x 155. Kostendegression x x 156. Kostendegression x x 157. Kostenfunktionen , x 158. Kostenstellenrechnung x 159. Kostenträgerblatt (BAB II) , x 160. Kostenträgerblatt (BAB II) auf Istkostenbasis x 161. Kostenträgerblatt und BAB , x 162. Kostenträgerblatt und BAB , x 163. Kostenträgerblatt und BAB , x 164. Kostenträgerblatt und Deckungsbeitragsrechnung x 165. Kostenträgerzeitrechnung x 166. Kostenträgerzeitrechnung x 167. Kostenüber- und -unterdeckung x 168. Kostenüber- und -unterdeckung im Handelsbetrieb , x 169. Kostenvergleich x x 170. Kostenverteilung (Gemeinkosten) x 171. Kraftstoffverbrauch , x x 172. Kreditabzahlung x x 173. Kreditangebote 01 (Vergleich) x x 174. Kreditangebote 02 (Vergleich) x x 175. Lagerbestandsübersicht x 176. Lagerkennziffern x x 177. Lagerkennziffern x x 178. Lagerkennziffern , x x 179. Lagerkennziffern x x 180. Leistungsgrad und Lohnstückkosten.204, x 181. Lohnliste , x

.....172 5 x x x 145. Kalkulation 15 (Äquivalenzziffernrechnung 01).........173 5 x x x 146. Kalkulation 16 (Äquivalenzziffernrechnung 02).........173 5 x x x 147.")

9 Nr. Seite Schwierigkeitsgrad 1 10 Allgemeine Verwaltung/ Personal Einkauf Lager Verkauf K + LR Rechnungswesen Finanzierung/Lohn Buchungen Technische Abteilungen (Produktion usw.) Mathematische Maschinenbelegung und -auslastung , x 183. Mehrwert und Mehrwertsteuer , x 184. Mindestpreis (kostendeckend) x 185. Mittlerer Verfalltag x x 186. Optimale Bestellmenge , x x 187. Optimale Losgröße , x x x x 188. Optimales Produktionsprogramm , x x 189. Optimales Produktionsprogramm x x 190. Prämienverteilung , x x 191. Prämienverteilung , x x 192. Produktionsfaktoren (Kombination) x x 193. Provisionsabrechnung , x x 194. Provisionsabrechnung x x 195. Provisionsabrechnung x x 196. Prozentanteil x x 197. Prozentrechnen , x 198. Rechnungskontrolle , x 199. Rechnungsprüfung x x 200. Reisekostenabrechnung , x 201. Rentabilität x x 202. Skontonutzung x x 203. Sozialversicherung 01 (Abrechnung) 226, x 204. Sozialversicherung 02 (Abrechnung) 226, x 205. Summarische Diskontrechnung x x x 206. Summarische Zinsrechnung x x x 207. Summarische Zinsrechnung x x x 208. Summarische Zinsrechnung , x x x 209. Teilkostenrechnung , x 210. Umlageabrechnung x x 211. Umsatz- und Artikelvergleich x x 212. Umsatzberechnung x x 213. Umsatzberechnung x x 214. Umsatzentwicklung , x x 215. Umsatzstatistik (Filialen) x x 216. Verkaufsstatistik x x 217. Verkaufszahlen x x 218. Verkaufszahlen x x 219. Vermietung , x x 220. Verteilung (Nebenkosten) , x x 221. Verzinsung x x 222. Verzinsung x x 223. Weiterbildungsmaßnahmen x 224. Wirtschaftlichkeitsberechnung 01 (Auto) x x 225. Wirtschaftlichkeitsberechnung 02 (Auto) x x 226. Wirtschaftlichkeitsberechnung 03 (Auto) x x 227. Wirtschaftlichkeitsberechnung 04 (Auto) x x 228. Wirtschaftlichkeitsberechnung 05 (Auto) x x 229. Zahlungseingangskontrolle x 230. Zinsrechnen , x 231. Zinsrechnen , x

.")

10 10 1. ABC-Analyse Schwierigkeitsgrad: 3 Abteilung: Lager Situation: Ein Industrieunternehmen benötigt für die Produktion die Artikel A bis J. Sie werden von Ihrem Abteilungsleiter aufgefordert, die nachfolgenden zu bearbeiten! 1. Erstellen Sie die nachfolgenden Tabellen! 2. Vervollständigen und errechnen Sie mit den Daten der Eingabetabelle die nachfolgenden Tabellen! Eingabetabelle:

11 2. ABC-Analyse nach Lagerwerten 11 Schwierigkeitsgrad: 3 Abteilung: Lager Situation: Sie werden von Ihrem Abteilungsleiter gebeten, die nachfolgenden zu bearbeiten! : 1. Erstellen Sie die nachfolgende Tabelle sortiert nach Lagerwerten! 2. Errechnen Sie die gesamte Lagermenge! 3. Ermitteln Sie die Lagerwerte und die Kumulierten Werte in F und in Prozent! 4. Erstellen Sie ein Kreisdiagramm mit dem Titel ABC-Analyse nach Lagerwerten in Prozent! Tabelle sortiert nach Lagerwerten

12 12 3. Abgrenzungsrechnung 01 Schwierigkeitsgrad: 8 Abteilung: Kosten- und Leistungsrechnung Situation: Die Abgrenzungsrechnung eines Industriebetriebes ergab für den Monat Februar folgendes Ergebnis! Abgrenzungsrechnung Monat Februar Auszug 1. Erstellen Sie nach den obigen Angaben den Betriebsabrechnungsbogen (BAB) auf dem Vordruck auf der Seite Arbeitsblatt! 2. Übernehmen Sie soweit möglich die obigen Werte! 3. Errechnen Sie die restlichen Werte!

auf dem Vordruck auf der Seite")

13 Abgrenzungsrechnung 01 Arbeitsblatt 13

14 14 4. Abgrenzungsrechnung 02 Schwierigkeitsgrad: 8 Abteilung: Kosten- und Leistungsrechnung Situation: Die Abgrenzungsrechnung eines Industriebetriebes ergab für den Monat Februar folgendes Ergebnis! 1. Erstellen Sie nach den obigen Angaben den Betriebsabrechnungsbogen (BAB) auf dem Vordruck auf der Seite Arbeitsblatt! 2. Übernehmen Sie soweit möglich die obigen Werte! 3. Errechnen Sie die restlichen Werte!

15 Abgrenzungsrechnung 02 Ergebnistabelle Arbeitsblatt 15

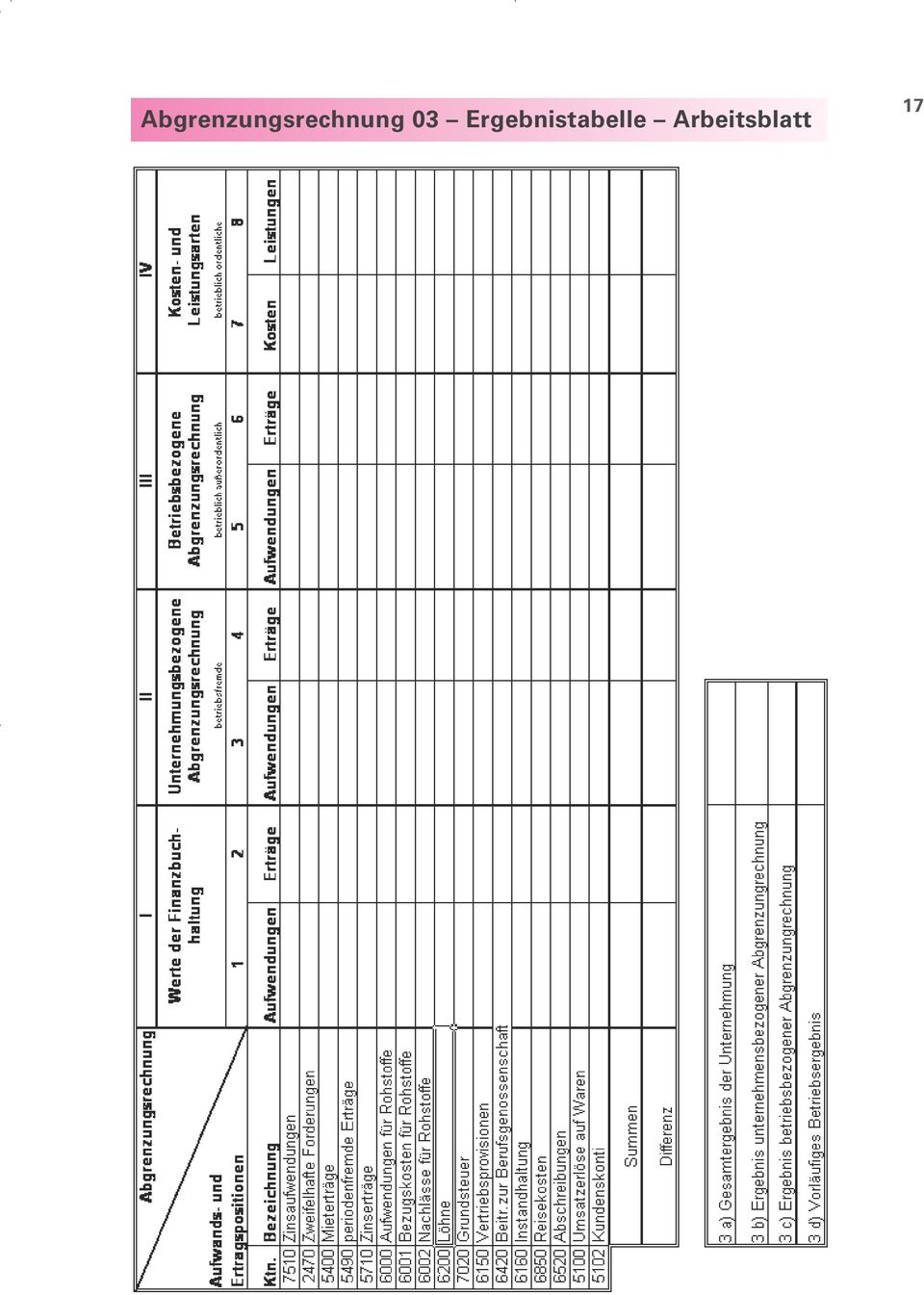

16 16 5. Abgrenzungsrechnung 03 Schwierigkeitsgrad: 8 Abteilung: Kosten- und Leistungsrechnung Situation: Die Finanzbuchhaltung eines Industriebetriebes wies für das abgelaufene Geschäftsjahr die nachfolgenden Werte aus: 1. Führen Sie auf dem Formular Arbeitsblatt die Abgrenzungsrechnung durch! 2. Stimmen Sie die jeweiligen Ergebnisse ab! 3. Stellen Sie in einer zusätzlichen Übersicht die folgenden Daten zusammen: a) Gesamtergebnis der Unternehmung b) Ergebnis unternehmensbezogener Abgrenzungrechnung c) Ergebnis betriebsbezogener Abgrenzungsrechnung d) Vorläufiges Betriebsergebnis

Gesamtergebnis der Unternehmung b) Ergebnis unternehmensbezogener")

17 Abgrenzungsrechnung 03 Ergebnistabelle Arbeitsblatt 17

18 18 6. Abgrenzungsrechnung 04 Schwierigkeitsgrad: 5 Abteilung: Kosten- und Leistungsrechnung Situation: Die Abgrenzungsrechnung eines Industriebetriebes ergab für den Monat Mai nachfolgendes Ergebnis! 1. Vervollständigen Sie die nachfolgende Tabelle! 2. Ermitteln Sie alle Werte (bis zum Betriebsergebnis)!

19 7. Absatzstatistik Monat: Oktober Schwierigkeitsgrad: 3 Abteilung: Verkauf Situation: Sie werden von Ihrem Abteilungsleiter aufgefordert, die nachfolgende Tabelle zu vervollständigen! 1. Erstellen Sie das nachfolgende Schema und ermitteln Sie die Summen! 2. Berechnen Sie die Abweichungen zum Plan in F und in Prozent (2 Nachkommastellen)! 3. Errechnen Sie die Abweichungen zum Vorjahr in F und in Prozent (2 Nachkommastellen)!

20 20 8. Abschreibung 01 (degressiv) Schwierigkeitsgrad: 3 Abteilung: Kosten- und Leistungsrechnung Situation: Sie werden von Ihrem Abteilungsleiter aufgefordert, eine degressive Abschreibung durchzuführen! 1. Erstellen Sie mit den Daten der Hilfstabelle das nachfolgende Abschreibungsschema! 2. Stellen Sie in einem Säulendiagramm die drei Abschreibungswerte dar! Hilfstabelle: Abschreibungsschema:

PRÜFUNGSVORBEREITUNG AKTUELL FRISEURIN/FRISEUR. Schriftliche Gesellenprüfung Teil 2. 4. Auflage

PRÜFUNGSVORBEREITUNG AKTUELL FRISEURIN/FRISEUR Schriftliche Gesellenprüfung Teil 2 4. Auflage VERLAG EUROPA-LEHRMITTEL Nourney, Vollmer GmbH & Co. KG Düsselberger Straße 23 42781 Haan-Gruiten Europa-Nr.:

PRÜFUNGSVORBEREITUNG AKTUELL FRISEURIN/FRISEUR Schriftliche Gesellenprüfung Teil 2 4. Auflage VERLAG EUROPA-LEHRMITTEL Nourney, Vollmer GmbH & Co. KG Düsselberger Straße 23 42781 Haan-Gruiten Europa-Nr.:

Spedition und Logistik

LEHRMITTEL Spedition und Logistik Heft 4: Buchführung und Kostenrechnung Teil A: Geschäftsprozesse dokumentieren und Zahlungsvorgänge bearbeiten (Lernfeld 3 - Buchführung) Teil B: Geschäftsprozesse erfolgsorientiert

LEHRMITTEL Spedition und Logistik Heft 4: Buchführung und Kostenrechnung Teil A: Geschäftsprozesse dokumentieren und Zahlungsvorgänge bearbeiten (Lernfeld 3 - Buchführung) Teil B: Geschäftsprozesse erfolgsorientiert

Kauffrau/Kaufmann im Groß- und Außenhandel

Lösungen zu Kauffrau/Kaufmann im Groß- und Außenhandel Lernfeld 11 Unternehmensergebnisse aufbereiten, bewerten und nutzen 2. Auflage erstellt von Brigitte Metz, Renate Pohrer, Kerstin Ruder und Jörg Schirmer

Lösungen zu Kauffrau/Kaufmann im Groß- und Außenhandel Lernfeld 11 Unternehmensergebnisse aufbereiten, bewerten und nutzen 2. Auflage erstellt von Brigitte Metz, Renate Pohrer, Kerstin Ruder und Jörg Schirmer

Betriebliches Rechnungswesen

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Betriebliches Rechnungswesen Bilanz und Erfolgsrechnung Kosten- und

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Betriebliches Rechnungswesen Bilanz und Erfolgsrechnung Kosten- und

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Rechnungswesen und Controlling für IT-Berufe Arbeitsheft

Jürgen Hermsen Rechnungswesen und Controlling für IT-Berufe Arbeitsheft Lernfeld 11 8. Auflage Bestellnummer 6497 Inhalt 2.3 Inventur und Inventar.........................................................

Jürgen Hermsen Rechnungswesen und Controlling für IT-Berufe Arbeitsheft Lernfeld 11 8. Auflage Bestellnummer 6497 Inhalt 2.3 Inventur und Inventar.........................................................

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

2. Aufgabe Unterscheiden Sie anhand von drei Merkmalen die bilanzielle Abschreibung von der kalkulatorischen Abschreibung.

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Excel Pivot-Tabellen 2010 effektiv

7.2 Berechnete Felder Falls in der Datenquelle die Zahlen nicht in der Form vorliegen wie Sie diese benötigen, können Sie die gewünschten Ergebnisse mit Formeln berechnen. Dazu erzeugen Sie ein berechnetes

7.2 Berechnete Felder Falls in der Datenquelle die Zahlen nicht in der Form vorliegen wie Sie diese benötigen, können Sie die gewünschten Ergebnisse mit Formeln berechnen. Dazu erzeugen Sie ein berechnetes

Rechnungswesen in TourismusundReiseunternehmen

Rechnungswesen in TourismusundReiseunternehmen von Germann Jossé Vorwort Das vorliegende Lehrbuch gibt einen umfassenden Überblick über das Rechnungswesen in Tourismus- undreiseunternehmen.esist durchgehendaktualisiertund

Rechnungswesen in TourismusundReiseunternehmen von Germann Jossé Vorwort Das vorliegende Lehrbuch gibt einen umfassenden Überblick über das Rechnungswesen in Tourismus- undreiseunternehmen.esist durchgehendaktualisiertund

Haut & Haar Arbeitsbuch Lernfelder 6-9

Haut & Haar Arbeitsbuch Lernfelder 6-9 Bearbeitet von Babett Friedewold, Elbie Picker, Katja Wiemann 1. Auflage 2014. Buch. 128 S. ISBN 978 3 8085 6604 6 Format (B x L): 21 x 29,7 cm Gewicht: 404 g schnell

Haut & Haar Arbeitsbuch Lernfelder 6-9 Bearbeitet von Babett Friedewold, Elbie Picker, Katja Wiemann 1. Auflage 2014. Buch. 128 S. ISBN 978 3 8085 6604 6 Format (B x L): 21 x 29,7 cm Gewicht: 404 g schnell

Finanzielles und betriebliches Rechnungswesen. Grundlagen mit Beispielen, Repetitionsfragen und Antworten. Compendio-Autorenteam

Grafisches Konzept: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Satz und Layout: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Illustrationen: Oliver Lüde, Winterthur Druck: Edubook AG,

Grafisches Konzept: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Satz und Layout: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Illustrationen: Oliver Lüde, Winterthur Druck: Edubook AG,

1 Die Kostenartenrechnung

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Einführung in das betriebliche Rechnungswesen

Springer-Lehrbuch 5025 Einführung in das betriebliche Rechnungswesen Buchführung für Industrie- und Handelsbetriebe Bearbeitet von Mirja Mumm 2. Auflage 2012 2012. Taschenbuch. xiv, 237 S. Paperback ISBN

Springer-Lehrbuch 5025 Einführung in das betriebliche Rechnungswesen Buchführung für Industrie- und Handelsbetriebe Bearbeitet von Mirja Mumm 2. Auflage 2012 2012. Taschenbuch. xiv, 237 S. Paperback ISBN

Prüfungsklassiker Kaufmännische Steuerung und Kontrolle für Industriekaufleute

Prüfungsklassiker Kaufmännische Steuerung und Kontrolle für Industriekaufleute 120 Prüfungsaufgaben mit Lösungen Bearbeitet von Gerhard Clemenz, Alexander Strasser 2., aktualisierte Auflage 2015 2015.

Prüfungsklassiker Kaufmännische Steuerung und Kontrolle für Industriekaufleute 120 Prüfungsaufgaben mit Lösungen Bearbeitet von Gerhard Clemenz, Alexander Strasser 2., aktualisierte Auflage 2015 2015.

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Kosten- und Leistungsrechnung der Bilanzbuchhalter

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Bildungsplan. Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Dreisatz 5 Einfacher Dreisatz 5 Zusammengesetzter Dreisatz 7. Währungsrechnen 9 Umrechnung von Wechselkursen 9 Devisenbörsen und Devisenkurse 11

2 Inhalt Dreisatz 5 Einfacher Dreisatz 5 Zusammengesetzter Dreisatz 7 Währungsrechnen 9 Umrechnung von Wechselkursen 9 Devisenbörsen und Devisenkurse 11 Durchschnitts- und Verteilungsrechnen 15 Durchschnittsrechnung

2 Inhalt Dreisatz 5 Einfacher Dreisatz 5 Zusammengesetzter Dreisatz 7 Währungsrechnen 9 Umrechnung von Wechselkursen 9 Devisenbörsen und Devisenkurse 11 Durchschnitts- und Verteilungsrechnen 15 Durchschnittsrechnung

Lösungen zu 19653. Bearbeitet von Lothar Haas, Karl-Heinz Küspert, Thomas Müller, Bernhard Schellmann

Lösungen zu 19653 Bearbeitet von Lothar Haas, Karl-Heinz Küspert, Thomas Müller, Bernhard Schellmann 1. Auflage 2012. Buch. 176 S. ISBN 978 3 8085 1976 9 Format (B x L): 21 x 29,7 cm Gewicht: 556 g schnell

Lösungen zu 19653 Bearbeitet von Lothar Haas, Karl-Heinz Küspert, Thomas Müller, Bernhard Schellmann 1. Auflage 2012. Buch. 176 S. ISBN 978 3 8085 1976 9 Format (B x L): 21 x 29,7 cm Gewicht: 556 g schnell

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

(bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden)

") Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Inventur. Bemerkung. / Inventur

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Haut und Haar Arbeitsbuch Lernfelder 10 13

Haut und Haar Arbeitsbuch Lernfelder 10 13 2. Auflage VERLAG EUROPA-LEHRMITTEL Nourney, Vollmer GmbH & Co. KG Düsselberger Straße 23 42781 Haan-Gruiten Europa-Nr.: 65742 Autorin: Katja Wiemann, Recklinghausen

Haut und Haar Arbeitsbuch Lernfelder 10 13 2. Auflage VERLAG EUROPA-LEHRMITTEL Nourney, Vollmer GmbH & Co. KG Düsselberger Straße 23 42781 Haan-Gruiten Europa-Nr.: 65742 Autorin: Katja Wiemann, Recklinghausen

3.1 Bilanzielle Auswirkungen von Geschäftsvorfällen beurteilen 40. 3.2 Jahresabschluss erstellen und analysieren 60

3.3 Modul 3: Stunden 3.1 Bilanzielle Auswirkungen von Geschäftsvorfällen beurteilen 40 3.2 Jahresabschluss erstellen und analysieren 60 3.3 Nationale und internationale Rechnungslegung unterscheiden 40

3.3 Modul 3: Stunden 3.1 Bilanzielle Auswirkungen von Geschäftsvorfällen beurteilen 40 3.2 Jahresabschluss erstellen und analysieren 60 3.3 Nationale und internationale Rechnungslegung unterscheiden 40

DATEV Kosten und Leistungsrechnung classic pro Musterauswertungen

DATEV Kosten und Leistungsrechnung classic pro Musterauswertungen In diesem Dokument sehen Sie Musterauswertungen für Kosten und Leistungsrechnungen. Diese sollen Ihnen einen Überblick über die Möglichkeiten

DATEV Kosten und Leistungsrechnung classic pro Musterauswertungen In diesem Dokument sehen Sie Musterauswertungen für Kosten und Leistungsrechnungen. Diese sollen Ihnen einen Überblick über die Möglichkeiten

Einführung in die Industriebuchführung

Hug Speth Waltermann Einführung in die Industriebuchführung Merkur Verlag Rinteln Wirtschaftswissenschaftliche Bücherei für Schule und Praxis Begründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap

Hug Speth Waltermann Einführung in die Industriebuchführung Merkur Verlag Rinteln Wirtschaftswissenschaftliche Bücherei für Schule und Praxis Begründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap

Kaufmännische Lehrgänge mit zertifiziertem Abschluss

Finanzbuchhalter/-in (VHS) Fachkraft Rechnungswesen (VHS) Fachkraft Personalabrechnung (VHS) Fachkraft Gehaltsabrechnung (VHS) Fachkraft Personal- und Rechnungswesen (VHS) Bild pressmaster, fotolia.com

Finanzbuchhalter/-in (VHS) Fachkraft Rechnungswesen (VHS) Fachkraft Personalabrechnung (VHS) Fachkraft Gehaltsabrechnung (VHS) Fachkraft Personal- und Rechnungswesen (VHS) Bild pressmaster, fotolia.com

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT DIPLOM VORPRÜFUNG / BACHELOR PRÜFUNG. FACH / MODUL: Betriebswirtschaftliche Grundlagen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT DIPLOM VORPRÜFUNG / BACHELOR PRÜFUNG DATUM: 15. Februar 2010 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT DIPLOM VORPRÜFUNG / BACHELOR PRÜFUNG DATUM: 15. Februar 2010 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER:

20 Modul Lager und Inventur

20 Modul Lager und Inventur Alle Lagerbewegungen (Verkauf, Einkauf, Umbuchungen, Inventur) werden aufgezeichnet um die Lagerstände von Artikeln nachvollziehbar zu machen. Das Modul ist ab Version Standard

20 Modul Lager und Inventur Alle Lagerbewegungen (Verkauf, Einkauf, Umbuchungen, Inventur) werden aufgezeichnet um die Lagerstände von Artikeln nachvollziehbar zu machen. Das Modul ist ab Version Standard

Jean-Pierre Chardonnens. Betriebsbuchhaltung. Adoc Treuhand & Consulting AG

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

Buchhalter kommunal (HVSV)

") Buchhalter kommunal (HVSV) Hessischer Verwaltungsschulverband Verwaltungsseminar Darmstadt Buchhalter kommunal (HVSV) Voraussetzungen: Für das Zertifikat Buchhalter kommunal (HVSV) sind die erfolgreiche

Buchhalter kommunal (HVSV) Hessischer Verwaltungsschulverband Verwaltungsseminar Darmstadt Buchhalter kommunal (HVSV) Voraussetzungen: Für das Zertifikat Buchhalter kommunal (HVSV) sind die erfolgreiche

Top-Prüfung. Bürokauffrau / Bürokaufmann. 350 Testaufgaben zur Prüfungsvorbereitung inkl. Lösungen

Top-Prüfung Bürokauffrau / Bürokaufmann 350 Testaufgaben zur Prüfungsvorbereitung inkl. Lösungen Bürowirtschaft - 90 Fragen Rechnungswesen - 110 Fragen Wirtschafts- und Sozialkunde - 150 Fragen Top-Prüfung.de

Top-Prüfung Bürokauffrau / Bürokaufmann 350 Testaufgaben zur Prüfungsvorbereitung inkl. Lösungen Bürowirtschaft - 90 Fragen Rechnungswesen - 110 Fragen Wirtschafts- und Sozialkunde - 150 Fragen Top-Prüfung.de

Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus. 2 Zielgruppe, Vorkenntnisse und Voraussetzungen

: Syllabus. 2 Zielgruppe, Vorkenntnisse und Voraussetzungen") Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus 1 Rahmendaten Pflichtmodul für die Studienrichtung Wirtschaftsinformatik im Bachelorstudiengang Informatik (SPO 29) und den Bachelorstudiengang

Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus 1 Rahmendaten Pflichtmodul für die Studienrichtung Wirtschaftsinformatik im Bachelorstudiengang Informatik (SPO 29) und den Bachelorstudiengang

Bedienungsanleitung für den Online-Shop

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

Hier sind die Produktgruppen zu finden. Zur Produktgruppe gibt es eine Besonderheit: - Seite 1 von 18 - Zuerst wählen Sie einen Drucker-Hersteller aus. Dann wählen Sie das entsprechende Drucker- Modell

7,43 4,75 700 357,33. Ab einer Menge von 358 Stück wird Gewinn erwirtschaftet, da hier neben den variablen auch die fixen Kosten gedeckt sind.

Übung 1 einstufige Divisionskalkulation anwendbar in Einproduktunternehmen ohne Lagerhaltung a) durchschnittl. SK/Stück 5201 700 7,43 b) Bei Vorliegen von fixen Kosten können die errechneten Durchschnittskosten

Übung 1 einstufige Divisionskalkulation anwendbar in Einproduktunternehmen ohne Lagerhaltung a) durchschnittl. SK/Stück 5201 700 7,43 b) Bei Vorliegen von fixen Kosten können die errechneten Durchschnittskosten

Übungsaufgaben zum Rechnungswesen für Auszubildende

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

Inhaltsverzeichnis. Arno Alex Voegele, Lutz Sommer. Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure. Kostenmanagement im Engineering

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

Bildungsziele und Stoffinhalte Finanz- und Rechnungswesen. Kaufm. Berufsmatura M-Profil und BMS 2

M-Profil 1. Lehrjahr Lektionen je Woche 2. bis. Lehrjahr 2 Lektionen je Woche BMS 2 1. und 2. Semester Lektionen je Woche Bildungsziele und Stoffinhalte Finanz- und Kaufm. M-Profil und BMS 2 M-Profil 1.

M-Profil 1. Lehrjahr Lektionen je Woche 2. bis. Lehrjahr 2 Lektionen je Woche BMS 2 1. und 2. Semester Lektionen je Woche Bildungsziele und Stoffinhalte Finanz- und Kaufm. M-Profil und BMS 2 M-Profil 1.

Leistungsziele und Stoffplan Rechnungswesen E-Profil

Leistungsziele und E-Profil Seite 1 1. Lehrjahr 1. Semester Leistungsziele und W&G 3 Lektionen je Woche Leitidee 3. Das liefert wichtige Entscheidungsgrundlagen für die Unternehmensführung. Die Ausbildung

Leistungsziele und E-Profil Seite 1 1. Lehrjahr 1. Semester Leistungsziele und W&G 3 Lektionen je Woche Leitidee 3. Das liefert wichtige Entscheidungsgrundlagen für die Unternehmensführung. Die Ausbildung

Klausur Rechnungswesen I, Buchführung

Postgradualer Studiengang Wirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. PW-REW-S12-020511 Datum 11.05.02 Die Klausur enthält 6 Aufgaben, zu deren

Postgradualer Studiengang Wirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. PW-REW-S12-020511 Datum 11.05.02 Die Klausur enthält 6 Aufgaben, zu deren

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

Kommunaler Buchhalter nach NKHR-MV

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Diplom - Bachelor - Master - Prüfung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Zielorientiert Lernen

orientiert Lernen e.k. orientiert Lernen Seminarprogramm Besuchen Sie uns im Internet und informieren Sie sich unter: www.orientiert-lernen.de sverzeichnis orientiert Lernen e.k. Was heißt orientiert Lernen?

orientiert Lernen e.k. orientiert Lernen Seminarprogramm Besuchen Sie uns im Internet und informieren Sie sich unter: www.orientiert-lernen.de sverzeichnis orientiert Lernen e.k. Was heißt orientiert Lernen?

Kalkulatorische Abschreibungen

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Top-Prüfung. Kauffrau / Kaufmann im Einzelhandel (Teil 1 und 2 der Prüfung)

") Top-Prüfung Kauffrau / Kaufmann im Einzelhandel (Teil 1 und 2 der Prüfung) 400 Testaufgaben zur Prüfungsvorbereitung Verkauf & Marketing - 70 Fragen Warenwirtschaft und Rechnungswesen - 80 Fragen Wirtschafts-

Top-Prüfung Kauffrau / Kaufmann im Einzelhandel (Teil 1 und 2 der Prüfung) 400 Testaufgaben zur Prüfungsvorbereitung Verkauf & Marketing - 70 Fragen Warenwirtschaft und Rechnungswesen - 80 Fragen Wirtschafts-

Fachkraft für betriebliches Rechnungswesen (IHK)

") Fachkraft für betriebliches Rechnungswesen (IHK) Zertifikatslehrgang Standort: Espelkamp Das Erfassen und Auswerten quantifizierbarer Vorgänge ist für leistungsfähige Unternehmen unverzichtbar. Das betriebliche

Fachkraft für betriebliches Rechnungswesen (IHK) Zertifikatslehrgang Standort: Espelkamp Das Erfassen und Auswerten quantifizierbarer Vorgänge ist für leistungsfähige Unternehmen unverzichtbar. Das betriebliche

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Dadek Jakobs-Arendt Schulte Thommessen

Dadek Jakobs-Arendt Schulte Thommessen Anwendungsorientiertes Rechnungswesen Lehr- und Arbeitsbuch für Rechtsanwaltsfachangestellte und Rechtsanwalts- und Notarfachangestellte Band 2: Mittelstufe Dadek

Dadek Jakobs-Arendt Schulte Thommessen Anwendungsorientiertes Rechnungswesen Lehr- und Arbeitsbuch für Rechtsanwaltsfachangestellte und Rechtsanwalts- und Notarfachangestellte Band 2: Mittelstufe Dadek

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Finanzielles und betriebliches Rechnungswesen Aufgabenstellung

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

dspace bildet aus! Ausbildung zum Industriekaufmann (w/m)

") dspace bildet aus! Ausbildung zum Industriekaufmann (w/m) Unser Ausbildungsangebot Liebe Bewerberin, lieber Bewerber, mit der erfolgreichen Beendigung der Schullaufbahn haben Sie den ersten großen Meilenstein

dspace bildet aus! Ausbildung zum Industriekaufmann (w/m) Unser Ausbildungsangebot Liebe Bewerberin, lieber Bewerber, mit der erfolgreichen Beendigung der Schullaufbahn haben Sie den ersten großen Meilenstein

Gegenstand und Methoden der Betriebswirtschaftslehre

Grundstudium Grundlagen und -begriffe der verstehen und die öffentliche Verwaltung als Betrieb verstehen. Gegenstand und Methoden der Grundbegriffe als theoretische und angewandte Wissenschaft Betrieb

Grundstudium Grundlagen und -begriffe der verstehen und die öffentliche Verwaltung als Betrieb verstehen. Gegenstand und Methoden der Grundbegriffe als theoretische und angewandte Wissenschaft Betrieb

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Betriebliche Kennzahlen

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Prüfung BWR2, Teil 1 Lösungen

Modulendprüfung FS2009 Prüfung BWR2, Teil 1 Lösungen 8. Juni 2009 Name, Vorname: Klasse: Zeitvorgabe Punktemaximum 90 Minuten 14 Punkte Erreichte Punktzahl... Note... Vorbemerkungen: - Es sind alle Aufgaben

Modulendprüfung FS2009 Prüfung BWR2, Teil 1 Lösungen 8. Juni 2009 Name, Vorname: Klasse: Zeitvorgabe Punktemaximum 90 Minuten 14 Punkte Erreichte Punktzahl... Note... Vorbemerkungen: - Es sind alle Aufgaben

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Applikationen für das Qualitätsmanagement

Quality APPS Applikationen für das Qualitätsmanagement Probieren und Studieren Das Gantt Diagramm Autor: Jürgen P. Bläsing Ein Gantt Diagramm ist ein nach dem Unternehmensberater Henry L. Gantt (1861 1919)

Quality APPS Applikationen für das Qualitätsmanagement Probieren und Studieren Das Gantt Diagramm Autor: Jürgen P. Bläsing Ein Gantt Diagramm ist ein nach dem Unternehmensberater Henry L. Gantt (1861 1919)

SQL - Übungen Bearbeitung der Datenbank Personal (1)

") Bearbeitung der Datenbank Personal (1) 1. Abfragen einer einzigen Tabelle 1.1. Zeigen Sie alle Informationen an, die über die Kinder der Mitarbeiter gespeichert sind. 1.2. Zeigen Sie aus der Tabelle stelle

Bearbeitung der Datenbank Personal (1) 1. Abfragen einer einzigen Tabelle 1.1. Zeigen Sie alle Informationen an, die über die Kinder der Mitarbeiter gespeichert sind. 1.2. Zeigen Sie aus der Tabelle stelle

Feiertage in Marvin hinterlegen

von 6 Goecom GmbH & Co KG Marvin How to's Feiertage in Marvin hinterlegen Feiertage spielen in Marvin an einer Reihe von Stellen eine nicht unerhebliche Rolle. Daher ist es wichtig, zum Einen zu hinterlegen,

von 6 Goecom GmbH & Co KG Marvin How to's Feiertage in Marvin hinterlegen Feiertage spielen in Marvin an einer Reihe von Stellen eine nicht unerhebliche Rolle. Daher ist es wichtig, zum Einen zu hinterlegen,

ANLEITUNG. Rezeptur Kalkulation von Speisen im Gratis Excel - Schema

ANLEITUNG Rezeptur Kalkulation von Speisen im Gratis Excel - Schema Copyright by F&B Support, 2012 F&B Support Postfach 300 205 47863 Willich 0700 95 49 94 10 www.f-bsupport.de info@f-bsupport.de 1. Hinweise

ANLEITUNG Rezeptur Kalkulation von Speisen im Gratis Excel - Schema Copyright by F&B Support, 2012 F&B Support Postfach 300 205 47863 Willich 0700 95 49 94 10 www.f-bsupport.de info@f-bsupport.de 1. Hinweise

Schriftliche Abschlussprüfung Winter 2005/06

Schriftliche Abschlussprüfung Winter 2005/06 Ausbildungsberuf Prüfungsfach Prüfungszeit Bürokaufmann/-frau Rechnungswesen 90 Minuten Verlangt Erlaubte Hilfsmittel Alle Aufgaben nicht programmierbarer Taschenrechner

Schriftliche Abschlussprüfung Winter 2005/06 Ausbildungsberuf Prüfungsfach Prüfungszeit Bürokaufmann/-frau Rechnungswesen 90 Minuten Verlangt Erlaubte Hilfsmittel Alle Aufgaben nicht programmierbarer Taschenrechner

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prozentrechnung. Wir können nun eine Formel für die Berechnung des Prozentwertes aufstellen:

Prozentrechnung Wir beginnen mit einem Beisiel: Nehmen wir mal an, ein Handy kostet 200 und es gibt 5% Rabatt (Preisnachlass), wie groß ist dann der Rabatt in Euro und wie viel kostet dann das Handy? Wenn

Prozentrechnung Wir beginnen mit einem Beisiel: Nehmen wir mal an, ein Handy kostet 200 und es gibt 5% Rabatt (Preisnachlass), wie groß ist dann der Rabatt in Euro und wie viel kostet dann das Handy? Wenn

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Fachkraft für betriebliches Rechnungswesen (IHK)

") Fachkraft für betriebliches Rechnungswesen (IHK) Zertifikatslehrgang Standort: Bielefeld und Paderborn Das Erfassen und Auswerten quantifizierbarer Vorgänge ist für leistungsfähige Unternehmen unverzichtbar.

Fachkraft für betriebliches Rechnungswesen (IHK) Zertifikatslehrgang Standort: Bielefeld und Paderborn Das Erfassen und Auswerten quantifizierbarer Vorgänge ist für leistungsfähige Unternehmen unverzichtbar.

Die nachfolgende Auswertung, die Sie selbstständig anhand des Lösungsdokumentes vornehmen können, kann folgendermassen interpretiert werden:

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

AbaWeb-Treuhand. Angebotsübersicht

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

Kurzanleitung Schneider Online Shop

Kurzanleitung Schneider Online Shop Verzeichnis Web-Adresse Schneider Online Shop... 2 Navigation im Shop... 2 Anmelden... 4 Ich bin bereits Kunde... 4 Ich bin ein neuer Kunde... 5 Ihr Konto... 6 Kundendaten

Kurzanleitung Schneider Online Shop Verzeichnis Web-Adresse Schneider Online Shop... 2 Navigation im Shop... 2 Anmelden... 4 Ich bin bereits Kunde... 4 Ich bin ein neuer Kunde... 5 Ihr Konto... 6 Kundendaten

Deckungsbeitragsrechnung mit Standardkosten

Lösung 1 Deckungsbeitragsrechnung mit Standardkosten Teilaufgabe 1: Planung/Budgetierung für das 20_4 Standard-Kalkulationssätze (Vorkalkulation) Totalbetrag Berechnung der Kalkulationssätze Je Skate Je

Lösung 1 Deckungsbeitragsrechnung mit Standardkosten Teilaufgabe 1: Planung/Budgetierung für das 20_4 Standard-Kalkulationssätze (Vorkalkulation) Totalbetrag Berechnung der Kalkulationssätze Je Skate Je

IHK-PRÜFUNGS-NEWS. Ihr Ansprechpartner E-Mail Tel. Gabriele Meißner meissner@nuernberg.ihk.de 0911/1335-317

IHK-PRÜFUNGS-NEWS Ihr Ansprechpartner E-Mail Tel. Gabriele Meißner meissner@nuernberg.ihk.de 0911/1335-317 Datum 16.03.2009 Schriftliche Abschlussprüfung im Ausbildungsberuf Industriekaufmann/Industriekauffrau

IHK-PRÜFUNGS-NEWS Ihr Ansprechpartner E-Mail Tel. Gabriele Meißner meissner@nuernberg.ihk.de 0911/1335-317 Datum 16.03.2009 Schriftliche Abschlussprüfung im Ausbildungsberuf Industriekaufmann/Industriekauffrau

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung PW-REW-P21-011222

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Bedienungsanleitung. Matthias Haasler. Version 0.4. für die Arbeit mit der Gemeinde-Homepage der Paulus-Kirchengemeinde Tempelhof

Bedienungsanleitung für die Arbeit mit der Gemeinde-Homepage der Paulus-Kirchengemeinde Tempelhof Matthias Haasler Version 0.4 Webadministrator, email: webadmin@rundkirche.de Inhaltsverzeichnis 1 Einführung

Bedienungsanleitung für die Arbeit mit der Gemeinde-Homepage der Paulus-Kirchengemeinde Tempelhof Matthias Haasler Version 0.4 Webadministrator, email: webadmin@rundkirche.de Inhaltsverzeichnis 1 Einführung

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673. Flachglasbranche.

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

OPplus Branchenlösung

OPplus Branchenlösung Certified For Microsoft Dynamics NAV für Microsoft Dynamics NAV alle Versionen Factsheet BILANZ und UMSATZSTEUER gbedv GmbH & Co. KG www.opplus.de www.gbedv.de OPplus Das Modul Bilanz

OPplus Branchenlösung Certified For Microsoft Dynamics NAV für Microsoft Dynamics NAV alle Versionen Factsheet BILANZ und UMSATZSTEUER gbedv GmbH & Co. KG www.opplus.de www.gbedv.de OPplus Das Modul Bilanz

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

II. Geschäftsprozesse im Industriebetrieb

II. Geschäftsprozesse im Industriebetrieb 1 Marktorientierte Geschäftsprozesse eines Industriebetriebes erfassen (Lernfeld 2) 1.1 Marktorientierung als Grundlage für betriebliches Handeln 1 Welche Bedeutung

II. Geschäftsprozesse im Industriebetrieb 1 Marktorientierte Geschäftsprozesse eines Industriebetriebes erfassen (Lernfeld 2) 1.1 Marktorientierung als Grundlage für betriebliches Handeln 1 Welche Bedeutung

Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter

Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Prüfungsvorbereitung zum Bilanzbuchhalter Die Bücher der Reihe sind Fachrepetitorien zur Stoffwiederholung der einzelnen Prüfungsfächer der Bilanzbuchhalterprüfung.

Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Prüfungsvorbereitung zum Bilanzbuchhalter Die Bücher der Reihe sind Fachrepetitorien zur Stoffwiederholung der einzelnen Prüfungsfächer der Bilanzbuchhalterprüfung.