Willkommen zur Vorlesung. im Sommersemester 2011 Prof. Dr. Jan Jürjens

|

|

|

- Kevin Hermann

- vor 6 Jahren

- Abrufe

Transkript

1 Willkommen zur Vorlesung im Sommersemester 2011 Prof. Dr. Jan Jürjens TU Dortmund, Fakultät Informatik, Lehrstuhl XIV 1

2 25. Elektronische Geldbörsen 2

3 Einordnung Electronic Purse mit UMLsec 3

4 Einordnung Einführung UML / UMLsec Business Prozesse Qualitätsmanagement Testen Sicherheit Sicheres Software Design Einführung UML / UMLsec Kryptographische Protokolle Biometrische Authentifizierung Elektronische Geldbörse Weitere Anwendungsbeispiele 4

.")

5 Common Electronic Purse Specifications Globaler Standard (90% des Marktes). Smartcard speichert Kontostand. Kryptographie auf Chip sichert Transaktionen. Sicherer als Kreditkarten (transaktionsgebundene Autorisierung). 5

6 CEPS Architektur-Überblick 6

7 Kauf- (Purchase-)Protokoll Offline-Transaktion zum Bezahlen von Waren mit vorher aufgeladener Karte. Protokollteilnehmer: Karte des Besitzers, POS-Gerät des Händlers. POS-Gerät enthält Purchase Security Application Module (PSAM): alle sicherheitskritischen Datenverarbeitungen und Speicher für das POS Gerät. Kartenkontostand wird angepasst, Transaktiondaten werden gelogged und später zur finanziellen Abwicklung an den Kartenausgeber übersendet. Benutzung an öffentlichen Stationen; Internetbenutzung vorgesehen. 7

8 POS Device 8

9 UMLsec Spezifikation: Vogelperspektive 9

10 Purchase-Protokoll: Architektur Stereotype wire smartcard Threats {delete, read, insert} 10

11 Klassendiagramm 11

12 Aktivitätsdiagramm 12

13 Interaktion 13

14 Sicherheitsbedrohungsmodell Soll Karten-Authentisierung zwischen Station und Karte liefern. Annahme: Karte und PSAM sind manipulationssicher. Manipulieren von Kommunikationsverbindungen, Ersetzen von Komponenten. Mögliche Angriffsmotivationen (Beispiele): (Kein-)Karteninhaber: Kauf ohne Bezahlung. Angestellter des Geschäfts: Kaufen von digitalem Inhalt mit der Karte des Kunden. Angestellter des Kartenbetreibers: Geldbetrag auf eigenes Konto umleiten. Die Rollen können jeweils zusammenarbeiten oder sogar in einer Person übereinstimmen. 14

15 Sicherheitsanalyse Keine direkte Kommunikation zwischen Karte und Inhaber. Manipulation der Aufladestation möglich. Post-Transaktions-Abrechnungsystem. Gespeicherte Transaktionsdaten sicherheitskritisch. Modell-basierte Analyse dieses System-Teiles. 15

16 Sicherheitsbedingungen (informell) Kartenbesitzer-Sicherheit: Verkäufer hat nur Anspruch auf den Geldbetrag, der auf der Karte nach der Transaktion registriert ist. Verkäufer-Sicherheit. Verkäufer bekommt Bestätigung der Transaktion im Austausch für verkaufte Waren (um Geld zurückfordern zu können). Kartenemittent-Sicherheit. Summe des Kontostandes der gültigen Karten und PSAMs unverändert durch Transaktion. 16

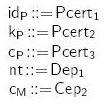

17 Verkäufer-Sicherheit: Technisch Spezifikation der Verkäufer-Sicherheit mit Bezug auf Protokollnachrichten: Jedes Mal, wenn das Display einen Wert M NT, erhält, ist P in Besitz der zugehörigen Signaturen Sign KCA -1 (ID C ::K C ) und Sign KC -1 (IDC ::ID P ::M NT ::NT) für die relevanten Werte ID C, K C -1 und einen bislang unbenutzten Wert NT. Analyse ergibt: Eigenschaft nicht erfüllt (!). Angriff nutzt die Tatsache aus, dass das POS Gerät nicht manipulationssicher ist: Leite Nachrichten zwischen Karten und PSAM zu einem anderen PSAM um (z.b. zum Kauf von digitalen Inhalt seitens eines Angestellten, auf Kosten des Kartenbesitzers). 17

18 Angriffsszenario 18

19 Verbesserung: Kommunikationsverbindung zwischen PSAM und Display absichern 19

20 Ladeprotokoll (Load Protocol) Karte mit Bargeld an Aufladestation laden (on-line). Load Security Application Module (LSAM) speichert Transaktionsdaten. Schickt Daten an Kartenemittent, der finanzielle Abwicklung übernimmt. Symmetrische Verschlüsselung / Signatur. 20

21 CEPS Ladegerät 21

22 CEPS Lade- Protokoll: UMLsec- Spezifikation 22

23 Lade-Protokoll: Verteilungsdiagramm 23

24 Lade-Protokoll: Klassendiagramm 24

25 Lade-Protokoll: Koordination 25

26 Lade-Protokoll: Interaktion 26

27 CEPS-Karte: Statechart 27

28 CEPS-LSAM: Statechart 28

29 CEPS-Kartenemittent: Statechart 29

30 Übersicht Datenwerte 30

31 Bedrohungsszenarien Annahme: Karte und LSAM manipulationssicher. Mögliche Angreiferaktionen: Kommunikation abhören, Komponenten ersetzen. Mögliche Motive (Beispiele): Kartenbesitzer: Aufladen, ohne zu bezahlen. Ladestation Betreiber: Geld des Kartenbesitzers einbehalten. Kartenemittent: Unberechtigt Geld vom Ladestation- Betreiber verlangen. Gemeinsamer Angriffsversuch denkbar. 31

32 Sicherheitsanforderungen (informell) Kartenbesitzer: Wenn Karte laut Log-Daten mit dem Betrag m aufgeladen wurde, kann der Kartenbesitzer dem Karten-Emittenten beweisen, dass der Ladestation-Betreiber ihm m schuldet. Ladestation-Betreiber: Ladestation-Betreiber muss Betrag m dem Kartenemittenten nur zahlen, nachdem er den Betrag vom Kartenbesitzer erhalten hat. Karten-Emittent: Summe der Guthaben von Karteninhaber und Ladestation-Betreiber nach Transaktion unverändert. 32

33 Ladestationbetreiber-Sicherheit: Technisch Definiere Sicherheitsanforderung des Ladestationsbetreibers mit Bezug auf die Protokollnachrichten: Nehme an, dass Kartenemittent I die Signatur ml n =Sign rn (cep::nt::lda::m n ::s1::hc nt ::hl n ::h2ln) besitzt und dass Karte C die Zufallszahl rl n besitzt, wobei hl n = Hash (lda::cep::nt::rl n ). Dann gilt nach der Transaktion eine der folgenden Aussagen: Llog(cep,lda,m n,nt) wurde zu l:llog gesendet (also hat der Ladegerätbetreiber L den Betrag m n in bar bekommen) oder Llog (cep, lda, 0, nt) wurde zu I:LLog gesendet (also hat der Ladegerätbetreiber L den Betrag m n dem Kartenbesitzer zurückgegeben) und L hat die Zufallszahl rc nt erhalten (die den Wert m ln negiert), wobei hc nt =Hash(lda::cep::nt::rc nt ). 33

34 Ladegerätbetrieber-Sicherheit "m ln gewährt die Garantie, dass der Ladegerätbetreiber den Transaktionsbetrag dem Kartenemittenten schuldet" (Zitat CEPS-Spezifikation) 34

35 Überraschung ml n : Beweis für Bank, dass Lade-gerät Geld erhielt. Aber: r n geteilt zwischen Bank und Ladegerät (symmetrisch). 35

36 Überraschung (2) rc nt : Beweis für LSAM, dass Ladegerät nur Betrag m n erhielt. Aber: LSAM kann Validität von rc nt nicht beweisen. 36

37 Schwachstelle Analyse: Keine Sicherheit für Ladestation gegen interne Angreifer. Änderung: asymmetrischer Schlüssel in, Signatur für. Modifizierte Version sicher laut Analyse. 37

38 Kartenbesitzer-Sicherheit Kartenbesitzer-Sicherheit: 1) Für jede Nachricht Clog(lda,m,nt,s2,rl), die an c : Clog gesendet wird, wenn m 0 (d.h. wenn es scheint, dass Karte mit m geladen wurde), dann rl 0 und es gilt: Ext K Cl (s2) = cep :: nt :: Sign K Cl (cep :: lda :: m :: nt) :: Hash(lda :: cep :: nt :: rl) (wobei der Kartenemittent bestätigt, dass rl ein geprüfter Nachweis der Transaktion ist). Und: 2) Für jede zwei Nachrichten Clog(lda,m,nt,s2,rl) und Clog(lda',m',nt',s2',rl') die zu c : Clog gesendet wurden, haben wir n nt'. 38

39 Kartenemittent-Sicherheit Kartenemittent-Sicherheit: Für jede Nachricht Clog(lda,m,nt,s2,rl), die an c : Clog gesendet wird, wenn m 0 und Ext K Cl (s2) = cep :: nt :: Sign K Cl (cep :: lda :: m :: nt) :: Hash(lda :: cep :: nt :: rl) für einen Wert lda gilt, dann hat der Kartenemittent eine gültige Signatur m ln gemäß der Transaktion. 39

40 Zusammenfassung Aufbau Common Electronic Purse Specifications Protokoll Schwachstellen-Analyse Verbesserung 40

Geschäftsprozess-basiertes Risikomanagement Jan Jürjens

Geschäftsprozess-basiertes Risikomanagement Jan Jürjens Software & Systems Engineering Informatik, Technische Universität München juerjens@in.tum.de http://www.jurjens.de/jan Sichere Geschäftsprozesse

Geschäftsprozess-basiertes Risikomanagement Jan Jürjens Software & Systems Engineering Informatik, Technische Universität München juerjens@in.tum.de http://www.jurjens.de/jan Sichere Geschäftsprozesse

Entwicklung kritischer Systeme mit UML Jan Jürjens

Entwicklung kritischer Systeme mit UML Jan Jürjens Software & Systems Engineering Informatik, Technische Universität München juerjens@in.tum.de http://www.jurjens.de/jan Secure Software Engineering Trotz

Entwicklung kritischer Systeme mit UML Jan Jürjens Software & Systems Engineering Informatik, Technische Universität München juerjens@in.tum.de http://www.jurjens.de/jan Secure Software Engineering Trotz

Methodische Entwicklung

Methodische Entwicklung sicherer CORBA-Anwendungen Jan Jürjens Software & Systems Engineering Informatik, TU München juerjens@in.tum.de http://www.jurjens.de/jan Jan Jürjens, TU München: Entwicklung sicherer

Methodische Entwicklung sicherer CORBA-Anwendungen Jan Jürjens Software & Systems Engineering Informatik, TU München juerjens@in.tum.de http://www.jurjens.de/jan Jan Jürjens, TU München: Entwicklung sicherer

meco Gesellschaft f. Computer Vertrieb, Entwicklung, Beratung mbh meco payment Anforderungen

meco Gesellschaft f. Computer Vertrieb, Entwicklung, Beratung mbh meco payment Anforderungen Thomas Schroeder meco GmbH 18.05.2011 1. Kurzübersicht Ziel des Projektes ist es, ein nicht ZKA pflichtiges,

meco Gesellschaft f. Computer Vertrieb, Entwicklung, Beratung mbh meco payment Anforderungen Thomas Schroeder meco GmbH 18.05.2011 1. Kurzübersicht Ziel des Projektes ist es, ein nicht ZKA pflichtiges,

Händlerbedingungen für das System GeldKarte

Händlerbedingungen für das System GeldKarte 1. Das Unternehmen nimmt am System GeldKarte der Deutschen Kreditwirtschaft nach Maßgabe dieser Bedingungen teil. Akzeptanzzeichen dieses Systems sind das GeldKarte-

Händlerbedingungen für das System GeldKarte 1. Das Unternehmen nimmt am System GeldKarte der Deutschen Kreditwirtschaft nach Maßgabe dieser Bedingungen teil. Akzeptanzzeichen dieses Systems sind das GeldKarte-

Technische und kryptographische Aspekte

Kontaktlose Karten im egovernmentumfeld Technische und kryptographische Aspekte 2. Wildauer Symposium RFID und Medien TFH Wildau, 6. Oktober 2009 Dr. Kim Nguyen Bundesdruckerei, Marketing Product Definition

Kontaktlose Karten im egovernmentumfeld Technische und kryptographische Aspekte 2. Wildauer Symposium RFID und Medien TFH Wildau, 6. Oktober 2009 Dr. Kim Nguyen Bundesdruckerei, Marketing Product Definition

Geldkarte Einführung und Demo

Geldkarte Einführung und Demo Chipkartensysteme I SS 2005 Patrick Weber, 7. Juni 2005 Fachbereich Informatik 1 Inhalt Einführung Daten auf der Karte Kommunikation Begriffe Ladevorgang Zahlungsvorgang Anonymität

Geldkarte Einführung und Demo Chipkartensysteme I SS 2005 Patrick Weber, 7. Juni 2005 Fachbereich Informatik 1 Inhalt Einführung Daten auf der Karte Kommunikation Begriffe Ladevorgang Zahlungsvorgang Anonymität

Bankkarten Girocard. Die Girocard ist ganz schön praktisch! Till + Freunde Konto + Karte

1 Girocard Je nach Bank sind die Beträge, über die man täglich/wöchentlich verfügen kann, unterschiedlich. Jeder Bankkunde erhält zu seinem Konto eine Bankkarte, die Girocard. Mit ihr kann er Kontoauszüge

1 Girocard Je nach Bank sind die Beträge, über die man täglich/wöchentlich verfügen kann, unterschiedlich. Jeder Bankkunde erhält zu seinem Konto eine Bankkarte, die Girocard. Mit ihr kann er Kontoauszüge

IT Sicherheit: Authentisierung

Dr. Christian Rathgeb IT-Sicherheit, Kapitel 4 / 18.11.2015 1/21 IT Sicherheit: Dr. Christian Rathgeb Hochschule Darmstadt, CASED, da/sec Security Group 18.11.2015 Dr. Christian Rathgeb IT-Sicherheit,

Dr. Christian Rathgeb IT-Sicherheit, Kapitel 4 / 18.11.2015 1/21 IT Sicherheit: Dr. Christian Rathgeb Hochschule Darmstadt, CASED, da/sec Security Group 18.11.2015 Dr. Christian Rathgeb IT-Sicherheit,

FAQ zum Thema Sm@rt-TANplus

FAQ zum Thema Sm@rt-TANplus 1.Voraussetzungen: Welche Voraussetzungen gibt es für die Nutzung? Der Kunde muss einen gültigen VR-NetKey, im gleichen Personenstamm eine gültige VR- BankCard und einen TAN-Generator

FAQ zum Thema Sm@rt-TANplus 1.Voraussetzungen: Welche Voraussetzungen gibt es für die Nutzung? Der Kunde muss einen gültigen VR-NetKey, im gleichen Personenstamm eine gültige VR- BankCard und einen TAN-Generator

Mobile Payment mittels NFC

Mobile Payment mittels NFC Gerald Madlmayr Research Center 30. Mai 2007 1 Near Field Communication in Forschungstätigkeit seit Juni 2005 Bisher 1,2 Mio. EUR an F&E Mitteln akquiriert Österreichweit 1.

Mobile Payment mittels NFC Gerald Madlmayr Research Center 30. Mai 2007 1 Near Field Communication in Forschungstätigkeit seit Juni 2005 Bisher 1,2 Mio. EUR an F&E Mitteln akquiriert Österreichweit 1.

Sicherheitsanalyse von Kreditkarten am Beispiel von EMV

Sicherheitsanalyse von Kreditkarten am Beispiel von EMV Zidu Wang, Christopher Wolf und Jörg Schwenk Lehrstuhl für Netz- und Datensicherheit Horst Görtz Institut für IT-Sicherheit der Ruhr-Universität

Sicherheitsanalyse von Kreditkarten am Beispiel von EMV Zidu Wang, Christopher Wolf und Jörg Schwenk Lehrstuhl für Netz- und Datensicherheit Horst Görtz Institut für IT-Sicherheit der Ruhr-Universität

17 Ein Beispiel aus der realen Welt: Google Wallet

17 Ein Beispiel aus der realen Welt: Google Wallet Google Wallet (seit 2011): Kontaktlose Bezahlen am Point of Sale Kreditkarten werden im Sicherheitselement des Smartphone abgelegt Kommunikation über

17 Ein Beispiel aus der realen Welt: Google Wallet Google Wallet (seit 2011): Kontaktlose Bezahlen am Point of Sale Kreditkarten werden im Sicherheitselement des Smartphone abgelegt Kommunikation über

Werkzeuggestützte Identifikation von IT-Sicherheitsrisiken in Geschäftsprozessmodellen

Werkzeuggestützte Identifikation von IT-Sicherheitsrisiken in Geschäftsprozessmodellen Marc Peschke (Softlution) Martin Hirsch (FH Dortmund) Jan Jürjens (Fraunhofer ISST und TU Dortmund) Stephan Braun

Werkzeuggestützte Identifikation von IT-Sicherheitsrisiken in Geschäftsprozessmodellen Marc Peschke (Softlution) Martin Hirsch (FH Dortmund) Jan Jürjens (Fraunhofer ISST und TU Dortmund) Stephan Braun

IT-Sicherheit Kapitel 12 Secure Electronic Transaction

IT-Sicherheit Kapitel 12 Secure Electronic Transaction Dr. Christian Rathgeb Sommersemester 2014 1 Einführung Durch Zunahme der E-Commerce-Aktivitäten (Nutzung von Dienstleistungen über offene Netze) besteht

IT-Sicherheit Kapitel 12 Secure Electronic Transaction Dr. Christian Rathgeb Sommersemester 2014 1 Einführung Durch Zunahme der E-Commerce-Aktivitäten (Nutzung von Dienstleistungen über offene Netze) besteht

Bitte beachten Sie: Nur Inhaber oder Geschäftsführer eines Unternehmens können eine IN- SIKA-Smartcard beantragen.

INSIKA-SMARTCARD FÜR TAXIUNTERNEHMEN WAS IST DIE INSIKA-SMARTCARD? Die INSIKA-Smartcard sichert die Taxameter-Daten ab: Die Daten können im Nachhinein nicht mehr unbemerkt manipuliert und gefälscht werden.

INSIKA-SMARTCARD FÜR TAXIUNTERNEHMEN WAS IST DIE INSIKA-SMARTCARD? Die INSIKA-Smartcard sichert die Taxameter-Daten ab: Die Daten können im Nachhinein nicht mehr unbemerkt manipuliert und gefälscht werden.

Häufig gestellte Fragen Erfahren Sie mehr über MasterCard SecureCode TM

Informationen zu MasterCard SecureCode TM 3 1. Was ist der MasterCard SecureCode TM? 3 2. Wie funktioniert MasterCard SecureCode TM? 3 3. Wie schützt mich MasterCard SecureCode TM? 3 4. Ist der Umgang

Informationen zu MasterCard SecureCode TM 3 1. Was ist der MasterCard SecureCode TM? 3 2. Wie funktioniert MasterCard SecureCode TM? 3 3. Wie schützt mich MasterCard SecureCode TM? 3 4. Ist der Umgang

und Digitale Signatur

E-Mail Sicherheit und Digitale Signatur 13/11/04 / Seite 1 Inhaltsverzeichnis Vorstellung Motivation und Lösungsansätze Sicherheitsdemonstration Asymetrische Verschlüsselung Verschlüsselung in der Praxis

E-Mail Sicherheit und Digitale Signatur 13/11/04 / Seite 1 Inhaltsverzeichnis Vorstellung Motivation und Lösungsansätze Sicherheitsdemonstration Asymetrische Verschlüsselung Verschlüsselung in der Praxis

10.3 Zahlungsverkehr

10.3 Zahlungsverkehr Beispiele: Einkaufen im WWW gebührenpflichtige Netzdienste elektronisches Einkaufen im Laden etc. Kreditkartenbasierte Systeme Kontenbasierte Systeme Elektronisches Bargeld ITS-10.3

10.3 Zahlungsverkehr Beispiele: Einkaufen im WWW gebührenpflichtige Netzdienste elektronisches Einkaufen im Laden etc. Kreditkartenbasierte Systeme Kontenbasierte Systeme Elektronisches Bargeld ITS-10.3

'5HJLVWHUNDUWH,+.UHGLWNDUWHQ

'5HJLVWHUNDUWH,+.UHGLWNDUWHQ Sie haben die Betreiberlizenz von (X&D6RIW- incl.dem Modul IHKK zur Verfügung und können somit das Inhouse Kredit-Kartenwesen in Ihrem Unternehmen anwenden. Tippen Sie auf

'5HJLVWHUNDUWH,+.UHGLWNDUWHQ Sie haben die Betreiberlizenz von (X&D6RIW- incl.dem Modul IHKK zur Verfügung und können somit das Inhouse Kredit-Kartenwesen in Ihrem Unternehmen anwenden. Tippen Sie auf

Wo ist mein Geld? Identitätsmissbrauch im Online-Banking. Christoph Sorge Universität des Saarlandes juris-stiftungsprofessur für Rechtsinformatik

Wo ist mein Geld? Identitätsmissbrauch im Online-Banking Christoph Sorge Universität des Saarlandes juris-stiftungsprofessur für Rechtsinformatik C. Sorge 2 Überblick Rechner des Kunden Server der Bank

Wo ist mein Geld? Identitätsmissbrauch im Online-Banking Christoph Sorge Universität des Saarlandes juris-stiftungsprofessur für Rechtsinformatik C. Sorge 2 Überblick Rechner des Kunden Server der Bank

Sparkasse. Fragen und Antworten zur SparkassenCard für Firmenkunden. Sparkassen-Finanzgruppe

Sparkasse Fragen und Antworten zur SparkassenCard für Firmenkunden Sparkassen-Finanzgruppe Ihre Vorteile der SparkassenCard. Die SparkassenCard hat jetzt ein neues Design. Hat sich auch etwas bei den Funktionen

Sparkasse Fragen und Antworten zur SparkassenCard für Firmenkunden Sparkassen-Finanzgruppe Ihre Vorteile der SparkassenCard. Die SparkassenCard hat jetzt ein neues Design. Hat sich auch etwas bei den Funktionen

Model-based Security Engineering

Model-based Security Engineering Jan Jürjens Computing Department The Open University http://www.umlsec.org Herausforderung: Security Security: ganzheitliche Eigenschaft: Sicherheits-Mechanismen umgehen

Model-based Security Engineering Jan Jürjens Computing Department The Open University http://www.umlsec.org Herausforderung: Security Security: ganzheitliche Eigenschaft: Sicherheits-Mechanismen umgehen

Verunsicherte Kunden durch NFC Wie sicher ist NFC wirklich?

Verunsicherte Kunden durch NFC Wie sicher ist NFC wirklich? Michael Roland 23. Oktober 2013 IIR Payment Forum Cashless Wien This work is part of the project High Speed RFID within the EU program Regionale

Verunsicherte Kunden durch NFC Wie sicher ist NFC wirklich? Michael Roland 23. Oktober 2013 IIR Payment Forum Cashless Wien This work is part of the project High Speed RFID within the EU program Regionale

Häufig gestellte Fragen Erfahren Sie mehr über Verified by Visa

Informationen zu Verified by Visa 2 1. Was ist Verified by Visa? 2 2. Wie funktioniert Verified by Visa? 2 3. Wie schützt mich Verified by Visa? 2 4. Ist der Umgang mit Verified by Visa benutzerfreundlich?

Informationen zu Verified by Visa 2 1. Was ist Verified by Visa? 2 2. Wie funktioniert Verified by Visa? 2 3. Wie schützt mich Verified by Visa? 2 4. Ist der Umgang mit Verified by Visa benutzerfreundlich?

Datensicherheit. Vorlesung 5: 15.5.2015. Sommersemester 2015 h_da. Heiko Weber, Lehrbeauftragter

Datensicherheit Vorlesung 5: 15.5.2015 Sommersemester 2015 h_da, Lehrbeauftragter Inhalt 1. Einführung & Grundlagen der Datensicherheit 2. Identitäten / Authentifizierung / Passwörter 3. Kryptografie 4.

Datensicherheit Vorlesung 5: 15.5.2015 Sommersemester 2015 h_da, Lehrbeauftragter Inhalt 1. Einführung & Grundlagen der Datensicherheit 2. Identitäten / Authentifizierung / Passwörter 3. Kryptografie 4.

Zahlungssysteme im Wandel der Zeit

Zahlungssysteme im Wandel der Zeit A-SIT Zeitreise 1 Das Kompetenzzentrum für bargeldloses Bezahlen PayLife ist Drehscheibe zwischen den Karteninhabern, den Vertragspartnern und den Banken. 2 Payment is

Zahlungssysteme im Wandel der Zeit A-SIT Zeitreise 1 Das Kompetenzzentrum für bargeldloses Bezahlen PayLife ist Drehscheibe zwischen den Karteninhabern, den Vertragspartnern und den Banken. 2 Payment is

100pro-SchulverpflegungPlus

Am Heimbach 100pro-SchulverpflegungPlus Schulverpflegung bargeldlos in der Schule bezahlen. Die Komponenten: Kassen-PC mit GeldKarte-Akzeptanz in der Mensa Internetseite für Speiseplan, Kontohistorie und

Am Heimbach 100pro-SchulverpflegungPlus Schulverpflegung bargeldlos in der Schule bezahlen. Die Komponenten: Kassen-PC mit GeldKarte-Akzeptanz in der Mensa Internetseite für Speiseplan, Kontohistorie und

T.I.S.P. Community Meeting 2013 Berlin, 04. - 05.11.2013 Integritätsschutz durch Security by design

T.I.S.P. Community Meeting 2013 Berlin, 04. - 05.11.2013 Integritätsschutz durch Security by design Dr. Peer Wichmann WIBU-SYSTEMS AG Übersicht Vorstellung Voraussetzungen Bedrohungsszenarien Code-und

T.I.S.P. Community Meeting 2013 Berlin, 04. - 05.11.2013 Integritätsschutz durch Security by design Dr. Peer Wichmann WIBU-SYSTEMS AG Übersicht Vorstellung Voraussetzungen Bedrohungsszenarien Code-und

Erste Vorlesung Kryptographie

Erste Vorlesung Kryptographie Andre Chatzistamatiou October 14, 2013 Anwendungen der Kryptographie: geheime Datenübertragung Authentifizierung (für uns = Authentisierung) Daten Authentifizierung/Integritätsprüfung

Erste Vorlesung Kryptographie Andre Chatzistamatiou October 14, 2013 Anwendungen der Kryptographie: geheime Datenübertragung Authentifizierung (für uns = Authentisierung) Daten Authentifizierung/Integritätsprüfung

Modellierung von Sicherheitsaspekten mit UML. Hauptseminar Softwaretechnologie Modellierung von Sicherheitsaspekten mit UML Florian Heidenreich 2004

Modellierung von Sicherheitsaspekten mit UML 1 1 Übersicht 1 Übersicht 2 Einführung / Motivation 3 Mechanismen zur Erweiterung der UML 4 UMLSec 5 SecureUML 6 Unterstützung durch Tools 7 Zusammenfassung

Modellierung von Sicherheitsaspekten mit UML 1 1 Übersicht 1 Übersicht 2 Einführung / Motivation 3 Mechanismen zur Erweiterung der UML 4 UMLSec 5 SecureUML 6 Unterstützung durch Tools 7 Zusammenfassung

Man-in-the-Middle-Angriffe auf das chiptan comfort-verfahren im Online-Banking

Man-in-the-Middle-Angriffe auf das chiptan comfort-verfahren im Online-Banking RedTeam Pentesting GmbH 23. November 2009 ChipTAN comfort ist ein neues Verfahren, welches mit Hilfe eines vertrauenswürdigen

Man-in-the-Middle-Angriffe auf das chiptan comfort-verfahren im Online-Banking RedTeam Pentesting GmbH 23. November 2009 ChipTAN comfort ist ein neues Verfahren, welches mit Hilfe eines vertrauenswürdigen

Cloning Credit Cards. Michael Roland. 17. Dezember 2013 Hacking Night Hagenberg

Cloning Credit Cards Michael Roland 17. Dezember 2013 Hacking Night Hagenberg This work is part of the project High Speed RFID within the EU program Regionale Wettbewerbsfähigkeit OÖ 2007 2013 (Regio 13)

Cloning Credit Cards Michael Roland 17. Dezember 2013 Hacking Night Hagenberg This work is part of the project High Speed RFID within the EU program Regionale Wettbewerbsfähigkeit OÖ 2007 2013 (Regio 13)

Grundlagen und Anwendungsgebiete von Chipkarten

Grundlagen und Anwendungsgebiete von Chipkarten Überblick Einleitung und Überblick Kartenarten Karten-Terminals Chipkarten-Fertigung und Design von Anwendungen Zusammenfassung Ausblick Kartenformate und

Grundlagen und Anwendungsgebiete von Chipkarten Überblick Einleitung und Überblick Kartenarten Karten-Terminals Chipkarten-Fertigung und Design von Anwendungen Zusammenfassung Ausblick Kartenformate und

Digitaler Batteriepass als Schnittstelle zwischen Safety und Security. Dr.-Ing. Florian Schreiner Plattform Sicherheit Infineon Technologies AG

Digitaler Batteriepass als Schnittstelle zwischen Safety und Security Dr.-Ing. Florian Schreiner Plattform Sicherheit Infineon Technologies AG Infineon Einführung Energieeffizienz Mobilität Sicherheit

Digitaler Batteriepass als Schnittstelle zwischen Safety und Security Dr.-Ing. Florian Schreiner Plattform Sicherheit Infineon Technologies AG Infineon Einführung Energieeffizienz Mobilität Sicherheit

Kartenmarkt - Statistik Deutschland 2001-2010

500 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 1992 1993 1994 1995 1996 1997 1998 1999 in Tsd. 350 300 250 200 150 100 50 0 Tankstelle Andere in Mio. 1991 1992 1993 1994 1995 1996 1997 1998 1999 450 400

500 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 1992 1993 1994 1995 1996 1997 1998 1999 in Tsd. 350 300 250 200 150 100 50 0 Tankstelle Andere in Mio. 1991 1992 1993 1994 1995 1996 1997 1998 1999 450 400

Sicherheitstechnische Qualifizierung (SQ), Version 9.0

, Version 9.0") Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen RWE Effizienz GmbH Freistuhl 7 44137 Dortmund für die Firewall- und Serverinstallation SmartHome Backend und

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen RWE Effizienz GmbH Freistuhl 7 44137 Dortmund für die Firewall- und Serverinstallation SmartHome Backend und

Konzeption und Entwicklung eines sicheren Cloudbasierten Internetbanking-Systems mit

Konzeption und Entwicklung eines sicheren Cloudbasierten Internetbanking-Systems mit anschließender Sicherheitsanalyse auf Basis von Business Process Mining im SoSe 2011 & Prof. Jan Jürjens, Dr. Holger

Konzeption und Entwicklung eines sicheren Cloudbasierten Internetbanking-Systems mit anschließender Sicherheitsanalyse auf Basis von Business Process Mining im SoSe 2011 & Prof. Jan Jürjens, Dr. Holger

Wie sicher sind Zahlungen im Internet?

Wie sicher sind Zahlungen im Internet? Internet ist ein öffentliches Medium, wie z. B. die Post auch. Wenn ich einen Brief aufgebe muss ich (leider) damit rechnen, dass er verloren gehen kann oder dass

Wie sicher sind Zahlungen im Internet? Internet ist ein öffentliches Medium, wie z. B. die Post auch. Wenn ich einen Brief aufgebe muss ich (leider) damit rechnen, dass er verloren gehen kann oder dass

Kartengestützter Zahlungsverkehr und Online-Banking

Übersicht: Kartengestützter Zahlungsverkehr und Online-Banking 2.3.5 Kartengestützter Zahlungsverkehr Seit einigen Jahren werden verstärkt kartengestützte Zahlungssysteme verwendet. Es sind unter anderen

Übersicht: Kartengestützter Zahlungsverkehr und Online-Banking 2.3.5 Kartengestützter Zahlungsverkehr Seit einigen Jahren werden verstärkt kartengestützte Zahlungssysteme verwendet. Es sind unter anderen

Inhalt. Seminar: Codes und Kryptographie 1 1.6.2004

Inhalt Grundgedanken und bereits bestehende Verfahren Anforderungen an Elektronischen Geld und grundlegende Protokolle Blinde Signaturen und Probleme die daraus erwachsen On-line Cash Off-line Cash Random

Inhalt Grundgedanken und bereits bestehende Verfahren Anforderungen an Elektronischen Geld und grundlegende Protokolle Blinde Signaturen und Probleme die daraus erwachsen On-line Cash Off-line Cash Random

Übersicht: Bezahlsystem-Anbieter

https://www.bsi-fuer-buerger.de 1. PayPal Übersicht: Bezahlsystem-Anbieter PayPal gehört zum ebay-konzern und ist Anbieter eines Bezahlkomplettsystems. Der Dienst positioniert sich dabei zwischen Käufer

https://www.bsi-fuer-buerger.de 1. PayPal Übersicht: Bezahlsystem-Anbieter PayPal gehört zum ebay-konzern und ist Anbieter eines Bezahlkomplettsystems. Der Dienst positioniert sich dabei zwischen Käufer

(ikp = i-key-protocol, i=1,2,3)

") (ikp = i-key-protocol, i=1,2,3) Lehrveranstaltung E-Business-Kommunikation Fachhochschule Bonn-Rhein-Sieg, Prof. Dr. M. Leischner SS 2004 Quelle: Mihir Bellare, Juan A. Garay, Ralf Hauser, Amir Herzberg,

(ikp = i-key-protocol, i=1,2,3) Lehrveranstaltung E-Business-Kommunikation Fachhochschule Bonn-Rhein-Sieg, Prof. Dr. M. Leischner SS 2004 Quelle: Mihir Bellare, Juan A. Garay, Ralf Hauser, Amir Herzberg,

Sekundarschule und Hauptschule. Schulverpflegung mit GeldKarte und giropay

Schulverpflegung mit GeldKarte und giropay Schulverpflegung bargeldlos in der Schule und im Internet bestellen und bezahlen. Alle Teilnehmer benötigen bis zum Start die GeldKarte : Ein eigenes (Schüler-)Girokonto

Schulverpflegung mit GeldKarte und giropay Schulverpflegung bargeldlos in der Schule und im Internet bestellen und bezahlen. Alle Teilnehmer benötigen bis zum Start die GeldKarte : Ein eigenes (Schüler-)Girokonto

Mobile Payment: Der nächste Schritt des sicheren Bezahlens

Mobile Payment: Der nächste Schritt des sicheren Bezahlens Mitgliederversammlung 2014 des VDE-Bezirksverein Nordbayern e.v. 11. März 2014 G&D wächst durch kontinuierliche Innovation Server Software und

Mobile Payment: Der nächste Schritt des sicheren Bezahlens Mitgliederversammlung 2014 des VDE-Bezirksverein Nordbayern e.v. 11. März 2014 G&D wächst durch kontinuierliche Innovation Server Software und

digitale Raumkomunikation INSTITUT FÜR ARCHITEKTUR UND MEDIEN

RFID radio-frequency identification Schwerpunkt NFC near field communication Entwerfen Spezial SS2012 digitale Raumkomunikation INSTITUT FÜR ARCHITEKTUR UND MEDIEN technische universität graz Betreuer:

RFID radio-frequency identification Schwerpunkt NFC near field communication Entwerfen Spezial SS2012 digitale Raumkomunikation INSTITUT FÜR ARCHITEKTUR UND MEDIEN technische universität graz Betreuer:

Kap. 2: Fail-Stop Unterschriften

Stefan Lucks 2: Fail-Stop Unterschriften 17 Digital Unterschreiben und Bezahlen Kap. 2: Fail-Stop Unterschriften Digitale Unterschriften (Synomym: Digitale Signaturen ): Fälschen mutmaßlich hart (RSA-Wurzeln,

Stefan Lucks 2: Fail-Stop Unterschriften 17 Digital Unterschreiben und Bezahlen Kap. 2: Fail-Stop Unterschriften Digitale Unterschriften (Synomym: Digitale Signaturen ): Fälschen mutmaßlich hart (RSA-Wurzeln,

FoMSESS Position Statement

FoMSESS Position Statement Jan Jürjens Software & Systems Engineering Informatics, TU Munich Germany juerjens@in.tum.de http://www.jurjens.de/jan GI FoMSESS: Formale Methoden und Software Engineering Fundament

FoMSESS Position Statement Jan Jürjens Software & Systems Engineering Informatics, TU Munich Germany juerjens@in.tum.de http://www.jurjens.de/jan GI FoMSESS: Formale Methoden und Software Engineering Fundament

IT-Sicherheit Kapitel 11 SSL/TLS

IT-Sicherheit Kapitel 11 SSL/TLS Dr. Christian Rathgeb Sommersemester 2014 1 Einführung SSL/TLS im TCP/IP-Stack: SSL/TLS bietet (1) Server-Authentifizierung oder Server und Client- Authentifizierung (2)

IT-Sicherheit Kapitel 11 SSL/TLS Dr. Christian Rathgeb Sommersemester 2014 1 Einführung SSL/TLS im TCP/IP-Stack: SSL/TLS bietet (1) Server-Authentifizierung oder Server und Client- Authentifizierung (2)

Verschlüsseln von Dateien mit Hilfe einer TCOS-Smartcard per Truecrypt. T-Systems International GmbH. Version 1.0 Stand 29.06.11

Verschlüsseln von Dateien mit Hilfe einer TCOS-Smartcard per Truecrypt T-Systems International GmbH Version 1.0 Stand 29.06.11 Impressum Herausgeber T-Systems International GmbH Untere Industriestraße

Verschlüsseln von Dateien mit Hilfe einer TCOS-Smartcard per Truecrypt T-Systems International GmbH Version 1.0 Stand 29.06.11 Impressum Herausgeber T-Systems International GmbH Untere Industriestraße

Verteilte Systeme. 10.1 Unsicherheit in Verteilten Systemen

Verteilte Systeme Übung 10 Jens Müller-Iden Gruppe PVS (Parallele und Verteilte Systeme) Institut für Informatik Westfälische Wilhelms-Universität Münster Sommersemester 2007 10.1 Unsicherheit in Verteilten

Verteilte Systeme Übung 10 Jens Müller-Iden Gruppe PVS (Parallele und Verteilte Systeme) Institut für Informatik Westfälische Wilhelms-Universität Münster Sommersemester 2007 10.1 Unsicherheit in Verteilten

Online Messe Kartensicherheit

Online Messe Kartensicherheit Angelika und Kirsten Knoop-Kohlmeyer Sparkasse Celle Was ist Ihnen wichtig? Präventionsmaßnahmen zur Vermeidung von Betrug Die SparkassenCard: Das Girokonto in der Hosentasche

Online Messe Kartensicherheit Angelika und Kirsten Knoop-Kohlmeyer Sparkasse Celle Was ist Ihnen wichtig? Präventionsmaßnahmen zur Vermeidung von Betrug Die SparkassenCard: Das Girokonto in der Hosentasche

Karlsruher IT-Sicherheitsinitiative - 26. April 2001. "For your eyes only" Sichere E-Mail in Unternehmen. Dr. Dörte Neundorf neundorf@secorvo.

Karlsruher IT-Sicherheitsinitiative - 26. April 2001 "For your eyes only" Sichere E-Mail in Unternehmen Dr. Dörte Neundorf neundorf@secorvo.de Secorvo Security Consulting GmbH Albert-Nestler-Straße 9 D-76131

Karlsruher IT-Sicherheitsinitiative - 26. April 2001 "For your eyes only" Sichere E-Mail in Unternehmen Dr. Dörte Neundorf neundorf@secorvo.de Secorvo Security Consulting GmbH Albert-Nestler-Straße 9 D-76131

Verteilte Systeme. Übung 10. Jens Müller-Iden

Verteilte Systeme Übung 10 Jens Müller-Iden Gruppe PVS (Parallele und Verteilte Systeme) Institut für Informatik Westfälische Wilhelms-Universität Münster Sommersemester 2007 10.1 Unsicherheit in Verteilten

Verteilte Systeme Übung 10 Jens Müller-Iden Gruppe PVS (Parallele und Verteilte Systeme) Institut für Informatik Westfälische Wilhelms-Universität Münster Sommersemester 2007 10.1 Unsicherheit in Verteilten

Das KIENZLE Taxametersystem und INSIKA 22.10.2015 1

Das KIENZLE Taxametersystem und INSIKA 22.10.2015 1 Was ist INSIKA? INtegrierte SIcherheitslösung für messwertverarbeitende KAssensysteme. Es handelt sich um ein System zum Schutz der digitalen Aufzeichnungen

Das KIENZLE Taxametersystem und INSIKA 22.10.2015 1 Was ist INSIKA? INtegrierte SIcherheitslösung für messwertverarbeitende KAssensysteme. Es handelt sich um ein System zum Schutz der digitalen Aufzeichnungen

Die SparkassenCard mit girogo

Finanzgruppe Deutscher Sparkassen- und Giroverband Die SparkassenCard mit girogo FAQ Karteninhaber Version April 2012 Seite 1 von 6 11.04.2012 Inhaltsverzeichnis 1 FAQs für den Karteninhaber...3 1.1.1

Finanzgruppe Deutscher Sparkassen- und Giroverband Die SparkassenCard mit girogo FAQ Karteninhaber Version April 2012 Seite 1 von 6 11.04.2012 Inhaltsverzeichnis 1 FAQs für den Karteninhaber...3 1.1.1

Rainbow Technologies GmbH. Bedeutung von SSL in Ihrem Unternehmen

Rainbow Technologies GmbH Markus Kahmen Bedeutung von SSL in Ihrem Unternehmen Thursday, April 19, 2001 http://europe.rainbow.com 1 Das Internet Die Internet-Ära verspricht für die nächsten 10 Jahre mehr

Rainbow Technologies GmbH Markus Kahmen Bedeutung von SSL in Ihrem Unternehmen Thursday, April 19, 2001 http://europe.rainbow.com 1 Das Internet Die Internet-Ära verspricht für die nächsten 10 Jahre mehr

IT-Sicherheit IAIK 1

IT-Sicherheit IAIK 1 Motivation Rechner enthalten Informationen Informationen haben Wert Manche Firmen: gesamter Wert in elektronischer Form Aufgabe von Betriebssystemen: Information vor unautorisierter

IT-Sicherheit IAIK 1 Motivation Rechner enthalten Informationen Informationen haben Wert Manche Firmen: gesamter Wert in elektronischer Form Aufgabe von Betriebssystemen: Information vor unautorisierter

Wieso, weshalb, warum... ein Schlüsselmanagement?

Wieso, weshalb, warum... ein Schlüsselmanagement? Sicherer Einsatz einer RFID-basierten Chipkarte im Studierendenumfeld 23. DFN-Konferenz "Sicherheit in vernetzten Systemen" Hamburg, 10. Februar 2016 Über

Wieso, weshalb, warum... ein Schlüsselmanagement? Sicherer Einsatz einer RFID-basierten Chipkarte im Studierendenumfeld 23. DFN-Konferenz "Sicherheit in vernetzten Systemen" Hamburg, 10. Februar 2016 Über

Vorlesung Kryptographie

Vorlesung Kryptographie Teil 1 Dr. Jan Vorbrüggen Übersicht Teil 1 (Nicht-) Ziele Steganographie vs. Kryptographie Historie Annahmen Diffie-Hellman Angriffe Teil 2 Symmetrische Verfahren Asymmetrische

Vorlesung Kryptographie Teil 1 Dr. Jan Vorbrüggen Übersicht Teil 1 (Nicht-) Ziele Steganographie vs. Kryptographie Historie Annahmen Diffie-Hellman Angriffe Teil 2 Symmetrische Verfahren Asymmetrische

Was wäre, wenn (1) Geldschöpfung ist Sache der Zentralbank

Geldschöpfung ist Sache der Zentralbank") Was wäre, wenn (1) Geldschöpfung ist Sache der Zentralbank Zentralbank Dienstleister ein Unternehmer/Dienstleister Geld auf der Basis einer zentralbank-regulierten Währung herausgeben könnte? 2 Was wäre,

Was wäre, wenn (1) Geldschöpfung ist Sache der Zentralbank Zentralbank Dienstleister ein Unternehmer/Dienstleister Geld auf der Basis einer zentralbank-regulierten Währung herausgeben könnte? 2 Was wäre,

Die elektronische Gesundheitskarte

Die elektronische Gesundheitskarte und ihre Anwendung im Gesundheitswesen Die egk als Schlüssel zur Sicherheit für den Patienten in der Telematikinfrastruktur Tel.: 0271/708-1607 Rainer.Moos@T-Systems.com

Die elektronische Gesundheitskarte und ihre Anwendung im Gesundheitswesen Die egk als Schlüssel zur Sicherheit für den Patienten in der Telematikinfrastruktur Tel.: 0271/708-1607 Rainer.Moos@T-Systems.com

Ingo Schubert Technical Consultant Central Europe +49 89 540 523-01 ischubert@baltimore.com

1 Ingo Schubert Technical Consultant Central Europe +49 89 540 523-01 ischubert@baltimore.com 2 Baltimore auf einen Blick Weltmarktführer für e security Produkte, Service, und Lösungen Weltweite Niederlassungen

1 Ingo Schubert Technical Consultant Central Europe +49 89 540 523-01 ischubert@baltimore.com 2 Baltimore auf einen Blick Weltmarktführer für e security Produkte, Service, und Lösungen Weltweite Niederlassungen

BLE als Alternative zu NFC bei Authentisierungsverfahren mit Token oder Karte

DISPLAY-TAN BLE als Alternative zu NFC bei Authentisierungsverfahren mit Token oder Karte GLIEDERUNG Übersicht aktuell eingesetzter TAN-Verfahren Display-TAN Überblick Umsetzung»» Metaebene»» Sicherheitsanalyse»»

DISPLAY-TAN BLE als Alternative zu NFC bei Authentisierungsverfahren mit Token oder Karte GLIEDERUNG Übersicht aktuell eingesetzter TAN-Verfahren Display-TAN Überblick Umsetzung»» Metaebene»» Sicherheitsanalyse»»

Bankkarten. Till + Freunde. Bankkarten. Konto + Karte Bankkarten

Till + Freunde Girocard Je nach Bank sind die Beträge, über die man täglich/wöchentlich ver- Die Girocard fügen kann, unterschiedlich. Jeder Bankkunde erhält zu seinem Konto ist ganz schön eine Bankkarte,

Till + Freunde Girocard Je nach Bank sind die Beträge, über die man täglich/wöchentlich ver- Die Girocard fügen kann, unterschiedlich. Jeder Bankkunde erhält zu seinem Konto ist ganz schön eine Bankkarte,

Den Nebel lichten: Von Compliance-Regularien zu testbaren Sicherheitsanforderungen Prof. Dr. Jan Jürjens

Den Nebel lichten: Von Compliance-Regularien zu testbaren Sicherheitsanforderungen Prof. Dr. Jan Jürjens TU Dortmund und Fraunhofer ISST Herausforderung: Compliance Steigende Anforderungen für Unternehmen,

Den Nebel lichten: Von Compliance-Regularien zu testbaren Sicherheitsanforderungen Prof. Dr. Jan Jürjens TU Dortmund und Fraunhofer ISST Herausforderung: Compliance Steigende Anforderungen für Unternehmen,

XML Signature Wrapping: Die Kunst SAML Assertions zu fälschen. 19. DFN Workshop Sicherheit in vernetzten Systemen Hamburg, 22.02.

XML Wrapping: Die Kunst SAML s zu fälschen Andreas Mayer Adolf Würth GmbH & Co. KG Künzelsau-Gaisbach Prof. Dr. Jörg Schwenk Lehrstuhl für Netz- und Datensicherheit Ruhr-Universität Bochum 19. DFN Workshop

XML Wrapping: Die Kunst SAML s zu fälschen Andreas Mayer Adolf Würth GmbH & Co. KG Künzelsau-Gaisbach Prof. Dr. Jörg Schwenk Lehrstuhl für Netz- und Datensicherheit Ruhr-Universität Bochum 19. DFN Workshop

5.3 Zahlungsverkehr. - gebührenbehaftete Dokumenteneinsicht - gebührenbehaftete Netzdienste - elektronischen Einkaufen im Laden - etc.

5.3 Zahlungsverkehr z.b. beim - Einkaufen im WWW - gebührenbehaftete Dokumenteneinsicht - gebührenbehaftete Netzdienste - elektronischen Einkaufen im Laden - etc. Kreditkartenbasierte Systeme Kontenbasierte

5.3 Zahlungsverkehr z.b. beim - Einkaufen im WWW - gebührenbehaftete Dokumenteneinsicht - gebührenbehaftete Netzdienste - elektronischen Einkaufen im Laden - etc. Kreditkartenbasierte Systeme Kontenbasierte

Sicherheit von Online-Voting Systemen

Sicherheit von Online-Voting Systemen Ein Vortrag von Anne-Lena Simon Quelle: http://www.kreis-vg.de/index.php?object=tx 2098.1.1&ModID=7&FID=2164.3325.1&NavID=2098.29 Übersicht 1. Grundstruktur 2. Anforderungen

Sicherheit von Online-Voting Systemen Ein Vortrag von Anne-Lena Simon Quelle: http://www.kreis-vg.de/index.php?object=tx 2098.1.1&ModID=7&FID=2164.3325.1&NavID=2098.29 Übersicht 1. Grundstruktur 2. Anforderungen

Merkblatt: HSM. Version 1.01. Systemvoraussetzungen, Setup und Trouble Shooting. pdfsupport@pdf-tools.com

Merkblatt: HSM Version 1.01 Systemvoraussetzungen, Setup und Trouble Shooting Kontakt: pdfsupport@pdf-tools.com Besitzer: PDF Tools AG Kasernenstrasse 1 8184 Bachenbülach Schweiz www.pdf-tools.com Copyright

Merkblatt: HSM Version 1.01 Systemvoraussetzungen, Setup und Trouble Shooting Kontakt: pdfsupport@pdf-tools.com Besitzer: PDF Tools AG Kasernenstrasse 1 8184 Bachenbülach Schweiz www.pdf-tools.com Copyright

Seminar zur Kryptologie

Seminar zur Kryptologie Practical Key Recovery Schemes Basierend auf einer Veröffentlichung von Sung-Ming Yen Torsten Behnke Technische Universität Braunschweig t.behnke@tu-bs.de Einführung Einführung

Seminar zur Kryptologie Practical Key Recovery Schemes Basierend auf einer Veröffentlichung von Sung-Ming Yen Torsten Behnke Technische Universität Braunschweig t.behnke@tu-bs.de Einführung Einführung

Mehr als eine App. Maßgefertigte Mobile Marketing Solutions. Individuelle Apps für den Einsatz am POS. Kassenintegriert und mit ibeacon-support.

Mehr als eine App. Maßgefertigte Mobile Marketing Solutions. Individuelle Apps für den Einsatz am POS. Kassenintegriert und mit ibeacon-support. Mobile Marketing Solutions. Innovative Werkzeuge für den

Mehr als eine App. Maßgefertigte Mobile Marketing Solutions. Individuelle Apps für den Einsatz am POS. Kassenintegriert und mit ibeacon-support. Mobile Marketing Solutions. Innovative Werkzeuge für den

Architektur von SmartCards und Embedded Systems. Informationstechnische Grundlagen II

Architektur von SmartCards und Embedded Systems Informationstechnische Grundlagen II " Authentisierung " digitale Signatur " Zertifikate Seminarvortrag von Heiko Abraham H.Abraham 26. Apr 2000 1/15 Authentisierung

Architektur von SmartCards und Embedded Systems Informationstechnische Grundlagen II " Authentisierung " digitale Signatur " Zertifikate Seminarvortrag von Heiko Abraham H.Abraham 26. Apr 2000 1/15 Authentisierung

Smartphone-Sicherheit

Smartphone-Sicherheit Fokus: Verschlüsselung Das E-Government Innovationszentrum ist eine gemeinsame Einrichtung des Bundeskanzleramtes und der TU Graz Peter Teufl Wien, 15.03.2012 Inhalt EGIZ Themen Smartphone

Smartphone-Sicherheit Fokus: Verschlüsselung Das E-Government Innovationszentrum ist eine gemeinsame Einrichtung des Bundeskanzleramtes und der TU Graz Peter Teufl Wien, 15.03.2012 Inhalt EGIZ Themen Smartphone

«Elektronic Banking» Telefon 01802 876534* -mit Flatrate 06183 91841725 Telefax 06183 91841729 ebl@vrbank-mkb.de www.vrbank-mkb.

Angebot / Seite 1 20. Januar 2011 Sie führen ein Unternehmen, sind Kunde der VR Bank MKB eg und möchten Ihren Kunden den Service Kartenzahlung bieten. Wussten Sie, dass wir, Ihr starker Partner in allen

Angebot / Seite 1 20. Januar 2011 Sie führen ein Unternehmen, sind Kunde der VR Bank MKB eg und möchten Ihren Kunden den Service Kartenzahlung bieten. Wussten Sie, dass wir, Ihr starker Partner in allen

Softwareentwicklungspraktikum Sommersemester 2007. Grobentwurf

Softwareentwicklungspraktikum Sommersemester 2007 Grobentwurf Auftraggeber Technische Universität Braunschweig

Softwareentwicklungspraktikum Sommersemester 2007 Grobentwurf Auftraggeber Technische Universität Braunschweig

Motivation Sicherheit. WLAN Sicherheit. Karl Unterkalmsteiner, Matthias Heimbeck. Universität Salzburg, WAP Präsentation, 2005

Universität Salzburg, WAP Präsentation, 2005 Gliederung 1 WLAN die neue drahtlose Welt Gefahren in WLAN Netzwerken Statistische Untersuchen 2 Gliederung WLAN die neue drahtlose Welt Gefahren in WLAN Netzwerken

Universität Salzburg, WAP Präsentation, 2005 Gliederung 1 WLAN die neue drahtlose Welt Gefahren in WLAN Netzwerken Statistische Untersuchen 2 Gliederung WLAN die neue drahtlose Welt Gefahren in WLAN Netzwerken

TeleTrusT-Informationstag "IT-Sicherheit im Smart Grid"

TeleTrusT-Informationstag "IT-Sicherheit im Smart Grid" Berlin, 31.05.2011 Sebastian Kaluza BMW Group sebastian.kaluza@bmw.de emobility Sicheres Laden Standardisierung der Lade-Protokolle in ISO/IEC 15118

TeleTrusT-Informationstag "IT-Sicherheit im Smart Grid" Berlin, 31.05.2011 Sebastian Kaluza BMW Group sebastian.kaluza@bmw.de emobility Sicheres Laden Standardisierung der Lade-Protokolle in ISO/IEC 15118

Sicherheitstechnische Qualifizierung (SQ), Version 9.0

, Version 9.0") Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen Atos Worldline GmbH Hahnstraße 25 60528 Frankfurt/Main für das PIN Change-Verfahren Telefonbasierte Self Selected

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen Atos Worldline GmbH Hahnstraße 25 60528 Frankfurt/Main für das PIN Change-Verfahren Telefonbasierte Self Selected

Security Issues in Mobile NFC Devices

Dissertation Doktoratsstudium der Techn. Wissenschaften Angefertigt am Institut für Computational Perception Beurteilung: Dr. Josef Scharinger Dr. René Mayrhofer Security Issues in Mobile NFC Devices Michael

Dissertation Doktoratsstudium der Techn. Wissenschaften Angefertigt am Institut für Computational Perception Beurteilung: Dr. Josef Scharinger Dr. René Mayrhofer Security Issues in Mobile NFC Devices Michael

EV Charging Bezahlverfahren und Abrechnungs-Dienste

EV Charging Bezahlverfahren und Abrechnungs-Dienste easyparkgroup.com Das ist EasyPark! EasyPark ist Marktführer beim mobilen Bezahlen von Parkvorgängen On- und Off-Street. Mit über 450 Städten und privaten

EV Charging Bezahlverfahren und Abrechnungs-Dienste easyparkgroup.com Das ist EasyPark! EasyPark ist Marktführer beim mobilen Bezahlen von Parkvorgängen On- und Off-Street. Mit über 450 Städten und privaten

Webservices. 1 Einführung 2 Verwendete Standards 3 Web Services mit Java 4 Zusammenfassung. Hauptseminar Internet Dienste

Hauptseminar Internet Dienste Sommersemester 2004 Boto Bako Webservices 1 Einführung 2 Verwendete Standards 3 Web Services mit Java 4 Zusammenfassung Was sind Web Services? Web Services sind angebotene

Hauptseminar Internet Dienste Sommersemester 2004 Boto Bako Webservices 1 Einführung 2 Verwendete Standards 3 Web Services mit Java 4 Zusammenfassung Was sind Web Services? Web Services sind angebotene

Smartphone mit Nahfunk (NFC)

") Sicheres Online Banking via Smartphone mit Nahfunk (NFC) Diplomarbeit Informatik 25. November 2011 1 Übersicht 2 Motivation Geschäftsmodell von Onlineservices erfordert Authentifikation des Kunden Email

Sicheres Online Banking via Smartphone mit Nahfunk (NFC) Diplomarbeit Informatik 25. November 2011 1 Übersicht 2 Motivation Geschäftsmodell von Onlineservices erfordert Authentifikation des Kunden Email

7 Elektronische Bezahlsysteme

7 Elektronische Bezahlsysteme 1. Kreditkartensysteme 2. Blinde Unterschriften und ECash Stefan Lucks. Krypto II: Design, Analyse und Einsatz von Kryptosystemen (WS 04/05). p.1/18 7.1 Kreditkartensysteme

7 Elektronische Bezahlsysteme 1. Kreditkartensysteme 2. Blinde Unterschriften und ECash Stefan Lucks. Krypto II: Design, Analyse und Einsatz von Kryptosystemen (WS 04/05). p.1/18 7.1 Kreditkartensysteme

Lösungsvorschlag für Übungsblatt 4 Software Engineering 1 (WS 2012/13)

") Prof. Ina Schaefer Software Systems Engineering TU Braunschweig Lösungsvorschlag für Übungsblatt 4 Software Engineering 1 (WS 2012/13) Ausgabe: Kleine Übung: 07. Dezember/10. Dezember 2012 Abgabe: Kleine

Prof. Ina Schaefer Software Systems Engineering TU Braunschweig Lösungsvorschlag für Übungsblatt 4 Software Engineering 1 (WS 2012/13) Ausgabe: Kleine Übung: 07. Dezember/10. Dezember 2012 Abgabe: Kleine

Fax.de Web-Kundencenter

Fax.de Web-Kundencenter Das Web-Kundencenter ist ein Kommunikationszentrum direkt in Ihrem Browser. Sie können es nutzen wo immer Sie gerade sind. Mit der FAX.de Registrierung haben Sie eine Kundennummer

Fax.de Web-Kundencenter Das Web-Kundencenter ist ein Kommunikationszentrum direkt in Ihrem Browser. Sie können es nutzen wo immer Sie gerade sind. Mit der FAX.de Registrierung haben Sie eine Kundennummer

Betriebssysteme und Sicherheit

Betriebssysteme und Sicherheit Signatursysteme WS 2013/2014 Dr.-Ing. Elke Franz Elke.Franz@tu-dresden.de 1 Überblick 1 Prinzip digitaler Signatursysteme 2 Vergleich symmetrische / asymmetrische Authentikation

Betriebssysteme und Sicherheit Signatursysteme WS 2013/2014 Dr.-Ing. Elke Franz Elke.Franz@tu-dresden.de 1 Überblick 1 Prinzip digitaler Signatursysteme 2 Vergleich symmetrische / asymmetrische Authentikation

Häufig gestellte Fragen zur Prepaid-Karte 1 / 5

Häufig gestellte Fragen zur Prepaid-Karte 1 / 5 Was ist eine Prepaid-Karte? Wie der Name ist auch die Handhabung analog einem Prepaid-Handy zu verstehen: Die Prepaid-Karte ist eine vorausbezahlte, wiederaufladbare

Häufig gestellte Fragen zur Prepaid-Karte 1 / 5 Was ist eine Prepaid-Karte? Wie der Name ist auch die Handhabung analog einem Prepaid-Handy zu verstehen: Die Prepaid-Karte ist eine vorausbezahlte, wiederaufladbare

FAQ GeldKarte Kunde. Anlage 3. Hintergrund des Rückzugs aus dem GeldKarte-System:

Anlage 3 FAQ GeldKarte Kunde Hintergrund des Rückzugs aus dem GeldKarte-System: 1. Was ist die GeldKarte? Die GeldKarte auch elektronische Geldbörse genannt - ist eine Anwendung auf dem Chip der VR-BankCard.

Anlage 3 FAQ GeldKarte Kunde Hintergrund des Rückzugs aus dem GeldKarte-System: 1. Was ist die GeldKarte? Die GeldKarte auch elektronische Geldbörse genannt - ist eine Anwendung auf dem Chip der VR-BankCard.

Sicherheit integrierter Gebäudesysteme - Bedrohungsszenarien, Lösungsansätze - Markus Ullmann

Sicherheit integrierter Gebäudesysteme - Bedrohungsszenarien, Lösungsansätze - Markus Ullmann Bundesamt für Sicherheit in der Informationstechnik (BSI) Connected Living 2013 Agenda Studie: Integrierte

Sicherheit integrierter Gebäudesysteme - Bedrohungsszenarien, Lösungsansätze - Markus Ullmann Bundesamt für Sicherheit in der Informationstechnik (BSI) Connected Living 2013 Agenda Studie: Integrierte

6.2 Perfekte Sicherheit

04 6.2 Perfekte Sicherheit Beweis. H(B AC) + H(A C) = H(ABC) H(AC) + H(AC) H(C) Wegen gilt Einsetzen in die Definition gibt = H(AB C). H(A BC) = H(AB C) H(B C). I(A; B C) = H(A C) H(AB C) + H(B C). Da

04 6.2 Perfekte Sicherheit Beweis. H(B AC) + H(A C) = H(ABC) H(AC) + H(AC) H(C) Wegen gilt Einsetzen in die Definition gibt = H(AB C). H(A BC) = H(AB C) H(B C). I(A; B C) = H(A C) H(AB C) + H(B C). Da

5. Signaturen und Zertifikate

5. Signaturen und Zertifikate Folgende Sicherheitsfunktionen sind möglich: Benutzerauthentikation: Datenauthentikation: Datenintegrität: Nachweisbarkeit: Digitale Unterschrift Zahlungsverkehr Nachweis

5. Signaturen und Zertifikate Folgende Sicherheitsfunktionen sind möglich: Benutzerauthentikation: Datenauthentikation: Datenintegrität: Nachweisbarkeit: Digitale Unterschrift Zahlungsverkehr Nachweis

DIE fhcard 2.0 fhcard 2.0 der Studierendenausweis

DIE fhcard 2.0 Die FHCard 2.0 FHCard 2.0 der neue, multifunktionale Studierendenausweis der FH Dortmund ist da! Neu ist z. B. das kontaktlose, bargeldlose Bezahlen in Mensa und Cafeterien, Nutzung der

DIE fhcard 2.0 Die FHCard 2.0 FHCard 2.0 der neue, multifunktionale Studierendenausweis der FH Dortmund ist da! Neu ist z. B. das kontaktlose, bargeldlose Bezahlen in Mensa und Cafeterien, Nutzung der

DIE NEUE BREMER KARTE MIT CHIP IN ALLEN BSAG-KUNDENCENTERN CHIPPEN SIE JETZT MIT. www.chippen.de

DIE NEUE BREMER KARTE MIT CHIP IN ALLEN BSAG-KUNDENCENTERN CHIPPEN SIE JETZT MIT www.chippen.de DAS ISSE DIE NEUE BREMER KARTE MIT CHIP JETZT BEIM CHIPPEN SPAREN DIE BSAG PRÄSENTIERT: DIE NEUE BREMER KARTE

DIE NEUE BREMER KARTE MIT CHIP IN ALLEN BSAG-KUNDENCENTERN CHIPPEN SIE JETZT MIT www.chippen.de DAS ISSE DIE NEUE BREMER KARTE MIT CHIP JETZT BEIM CHIPPEN SPAREN DIE BSAG PRÄSENTIERT: DIE NEUE BREMER KARTE

Der Betreiber des viatoll-systems informiert über das Benutzerkonto und die zwei unterschiedlichen Kontoarten.

Prepaid- und Postpaid-Konten im viatoll-system Der Betreiber des viatoll-systems informiert über das Benutzerkonto und die zwei unterschiedlichen Kontoarten. Zahlungen Ein Benutzerkonto ist eine Sammlung

Prepaid- und Postpaid-Konten im viatoll-system Der Betreiber des viatoll-systems informiert über das Benutzerkonto und die zwei unterschiedlichen Kontoarten. Zahlungen Ein Benutzerkonto ist eine Sammlung

Near Field Communication based Payment System

Near Field Communication based Payment System Gerald Madlmayr NFC, MMS 2008 -- 27. Februar 2008 1 www.nfc-research.at Near Field Communication Physical Layer: RFID, 13,56 Mhz Kompatibel zu ISO14443 (contactless

Near Field Communication based Payment System Gerald Madlmayr NFC, MMS 2008 -- 27. Februar 2008 1 www.nfc-research.at Near Field Communication Physical Layer: RFID, 13,56 Mhz Kompatibel zu ISO14443 (contactless

FAQs zum neuen Quick mit Kontaktlos-Funktion

Was ist kontaktlos? Kontaktlos basiert auf den Standards RFID (Radio Frequency Identication) und NFC (Near Field Communication) und ist die Möglichkeit, mit entsprechend ausgestatteten Bezahlkarten an

Was ist kontaktlos? Kontaktlos basiert auf den Standards RFID (Radio Frequency Identication) und NFC (Near Field Communication) und ist die Möglichkeit, mit entsprechend ausgestatteten Bezahlkarten an

Service-Orientierte Architekturen

Hochschule Bonn-Rhein-Sieg Service-Orientierte Architekturen Kapitel 7: Web Services IV Exkurs über Sicherheitsanforderungen Vorlesung im Masterstudiengang Informatik Sommersemester 2010 Prof. Dr. Sascha

Hochschule Bonn-Rhein-Sieg Service-Orientierte Architekturen Kapitel 7: Web Services IV Exkurs über Sicherheitsanforderungen Vorlesung im Masterstudiengang Informatik Sommersemester 2010 Prof. Dr. Sascha

Sonderbedingungen für die VR-BankCard mit Mehrkontenverfügbarkeit

Sonderbedingungen für die VR-BankCard mit Mehrkontenverfügbarkeit Fassung: September 2007 A Garantierte Zahlungsformen B Eingabe von Überweisungen an Selbstbedienungsterminals C Unternehmensbezogene Zusatzanwendungen

Sonderbedingungen für die VR-BankCard mit Mehrkontenverfügbarkeit Fassung: September 2007 A Garantierte Zahlungsformen B Eingabe von Überweisungen an Selbstbedienungsterminals C Unternehmensbezogene Zusatzanwendungen

Academic Starter Pack Konfigurationshandbuch

Academic Starter Pack Konfigurationshandbuch 1 Inhalt 1. Einführung 3 2. Academic Starter Pack Registration und Kauf..4 3. SKySMS Server Konfiguration...5 4. GWTalk Konfiguration..7 5. SKySMS Client Konfiguration..10

Academic Starter Pack Konfigurationshandbuch 1 Inhalt 1. Einführung 3 2. Academic Starter Pack Registration und Kauf..4 3. SKySMS Server Konfiguration...5 4. GWTalk Konfiguration..7 5. SKySMS Client Konfiguration..10