4. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Saarbrücken, 06. Juni 2017 Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten

|

|

|

- Marie Franke

- vor 6 Jahren

- Abrufe

Transkript

1 4. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Saarbrücken, 06. Juni 2017 Thema: Referent: Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten Uwe Jüttner, EMA Berater, Dozent, Präsident der EMAA e. V.

2 2 Inhaltsverzeichnis Thema Grundlegendes bei GWGs Zu-und Abgang im Jahr der Anschaffung Reduzierung des Arbeitsaufwands bei der Verwaltung von GWGs im Sammelposten und Sofortabzug Aufzeichnungs- und Nachweispflichten

3 3 Die Bewertung und Abschreibung von Geringwertigen Wirtschaftsgütern seit

4 4 GWG- Abschreibung: Wahlrecht seit 2010 Mit dem Gesetz zur Beschleunigung des Wirtschaftswachstums (Wachstumsbeschleunigungsgesetz), hat die Bundesregierung ein Wahlrecht zur Abschreibung sog. Geringwertiger Wirtschaftsgüter nach 6 Abs. 2 und 2a EStG eingeführt. Der folgenden Seiten geben Entscheidungshilfen zur Nutzung des Wahlrechts.

5 5 GWG-Wahlrecht: Was änderte sich 2010? Das Wahlrecht bei Geringwertigen Wirtschaftsgütern (GWGs), welches für Steuerpflichtige mit Gewinneinkünften (Unternehmer) gilt, sieht seit 2010 wie folgt aus: Wiedereinführung des Sofortabzugs bei selbstständig nutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, sofern deren Anschaffungs-oder Herstellungskosten jeweils 410 (ohne USt) nicht übersteigen. Entsprechend der früheren Rechtslage vor der Einführung des Sammelpostens (ab !) sind diese Wirtschaftsgüter, deren Wert 150 (ohne USt) übersteigt, B in ein besonderes, laufend zu führendes Verzeichnis aufzunehmen ( 6 Abs. 2 Satz 4 EStG). Alternativ zur Sofortabschreibung (nach 6 Abs. 2 Satz 1 EStG) kann der Steuerpflichtige mit Gewinneinkünften (weiterhin) bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens mit Anschaffungs-oder Herstellungskosten von mehr als 150 bis zu (ohne USt) in einen jahresbezogenen Sammelposten einstellen. Dieser Sammelposten ist über eine Dauer von fünf Jahren gleichmäßig verteilt gewinnmindernd aufzulösen (Poolabschreibung). Abgesehen von der buchmäßigen Erfassung des Zugangs des jeweiligen Wirtschaftsguts bestehen keine weiteren Dokumentationspflichten.

6 6 Wertgrenzen des Anlagevermögens Wahlrecht seit ,00 bis 150,00 Geringwertige Wirtschaftsgüter (GWG) ab 150,01 bis 1000,00 Pool(Sammel-)bewertung ab 1000,01 langlebige Wirtschaftgüter Sofortabzug möglich, dann Aufwand, (Betriebsausgaben), aber nicht zwingend! keine Aufzeichnungspflicht Voraussetzung: Selbstständig nutzbar und bewertbar längerfristig dem Betrieb dienend bewegliche Wirtschaftsgüter abnutzbar 5 Jahre Nutzungsdauer = 20 % gewinnmindernde Auflösung Betriebsgewöhnliche Nutzungsdauer pro Jahr - keine Aufzeichnungspflicht: z.b. mit Hilfe der amtl. AfA-Tabelle Anlagenverzeichnis nicht erforderlich, da kein Wirtschaftsgut Voraussetzung: Selbstständig nutzbar und bewertbar längerfristig dem Betrieb dienend bewegliche Wirtschaftsgüter abnutzbar Kontierung nicht selbstständig nutzbarer Wirtschaftsgüter < 1000,00 (z.b. Monitor, reiner Drucker) Nicht zwingend Anlagevermögen Aufwandsbuchung möglich! A n l a g e v e r m ö g e n = I n v e s t i t i o n 150,00 410, ,00 0,00 bis 150,00 Geringwertige Wirtschaftsgüter (GWG) Sofortabzug möglich, dann Aufwand, (Betriebsausgaben), aber nicht zwingend! keine Aufzeichnungspflicht Voraussetzung: Selbstständig nutzbar und bewertbar längerfristig dem Betrieb dienend bewegliche Wirtschaftsgüter abnutzbar 150,01 bis 410,00 Geringwertige Wirtschaftsgüter (GWG) Sofortabzug im Jahr der Anschaffung (Wahlrecht) Kontierung i.d.r. ins Anlagevermögen reduzierte Aufzeichnungspflicht: ja, Anlagenverzeichnis Voraussetzung: Selbstständig nutzbar und bewertbar längerfristig dem Betrieb dienend bewegliche Wirtschaftgüter abnutzbar ab 410,01 Langlebige Wirtschaftsgüter Abschreibung über die betriebsgewöhnliche Nutzungsdauer z.b. mit Hilfe der amtl. AfA-Tabelle Kontierung nicht selbstständig nutzbarer Wirtschaftsgüter < 410,00 (z.b. Monitor, reiner Drucker)

7 7 6 Abs a EStG Stand: seit (2) Die Anschaffungs-oder Herstellungskostenoder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert von abnutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, die einer selbständigen Nutzung fähig sind, könnenim Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs in voller Höhe als Betriebsausgaben abgezogen werden, wenn die Anschaffungs-oder Herstellungskosten, vermindert um einen darin enthaltenen Vorsteuerbetrag ( 9b Absatz 1), oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für das einzelne Wirtschaftsgut 410 Euro nicht übersteigen. Ein Wirtschaftsgut ist einer selbständigen Nutzung nicht fähig, wenn es nach seiner betrieblichen Zweckbestimmung nur zusammen mit anderen Wirtschaftsgütern des Anlagevermögens genutzt werden kann und die in den Nutzungszusammenhang eingefügten Wirtschaftsgüter technisch aufeinander abgestimmt sind. Das gilt auch, wenn das Wirtschaftsgut aus dem betrieblichen Nutzungszusammenhang gelöst und in einen anderen betrieblichen Nutzungszusammenhang eingefügt werden kann.

8 8 Beispiele aus dem IT-Umfeld:

9 9 Beispiele aus dem IT-Umfeld:

10 1 0 Beispiele aus dem IT-Umfeld:

11 11

12 1 2

13 1 3

14 1 4 6 Abs a EStG Stand: seit (2a) Abweichend von Absatz 2 Satz 1kannfür die abnutzbaren beweglichen Wirtschaftsgüter des Anlagevermögens, die einer selbständigen Nutzung fähig sind, im Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs ein Sammelposten gebildet werden, wenn die Anschaffungs-oder Herstellungskosten, vermindert um einen darin enthaltenen Vorsteuerbetrag ( 9b Absatz 1), oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für das einzelne Wirtschaftsgut 150 Euro, aber nicht Euro übersteigen. Der Sammelposten ist im Wirtschaftsjahr der Bildung und den folgenden vier Wirtschaftsjahren mit jeweils einem Fünftel gewinnmindernd aufzulösen. Scheidet ein Wirtschaftsgut im Sinne des Satzes 1 aus dem Betriebsvermögen aus, wird der Sammelposten nicht vermindert..

15 1 5 Zu- und Abgang im Jahr der Anschaffung Schreiben Unternehmen Wirtschaftsgüter des beweglichen Anlagevermögens über den Sammelposten nach 6 Abs. 2a EStG über fünf Jahre ab, kennt das Finanzamt kein Pardon. Selbst wenn der Gegenstand innerhalb dieser 5 Jahre verkauft oder unbrauchbar wird, bleibt es ohne Wenn und Aber bei der fünfjährigen Abschreibungsdauer. Eine wenig bekannte Ausnahme gibt es aber doch!

16 1 6 Zu- und Abgang im Jahr der Anschaffung Scheidet ein bspw. im Jahr 2013 angeschafftes Wirtschaftsgut nämlich bereits vor dem Bilanzstichtag wieder aus dem Betriebsvermögen aus, sind die Voraussetzungen für die Zuordnung dieses Wirtschaftsguts zum Sammelposten 2013 nicht erfüllt. Die Anschaffungskosten sind somit nicht über 5 Jahre verteilt abzuschreiben, sondern wirken sich bereits im Jahr 2013 erfolgswirksam aus (BMF, Schreiben v , Az. IV C 6 S 2180/09/10001, Tz. 10, letzter Satz).

17 1 7 Zu- und Abgang im Jahr der Anschaffung Beispiel:Unternehmerin Müller hat im Jahr 2013 fünf Schreibtische mit elektronischer Höhenverstellung für die Büros ihrer Mitarbeiter mit einem Stückpreis von jeweils Euro erworben. Beim Kauf erfasste sie diese Euro im Sammelposten 2013.

18 1 8 Zu- und Abgang im Jahr der Anschaffung Doch die Schreibtische erwiesen sich als Fehlkauf. Unternehmerin Müller verkaufte die Schreibtische vor dem Bilanzstichtag in 2013 für insgesamt Euro. Folge: Frau Müller kann die kompletten Euro wieder aus dem Sammelposten 2013 nehmen und als Betriebsausgaben von dem erzielten Veräußerungserlös für die Schreibtische abziehen. Unter der dem Strich werden 2013 aus diesem Geschäftsvorfall also Euro Verlust erfasst.

19 1 9 Was ist hinsichtlich der Aufzeichnungspflichten künftig zu beachten? Unter einem besonderen, laufend zu führenden Verzeichnis ist aus Sicht der Anlagenbuchhaltung ein Anlagenverzeichnis zu verstehen. Im Anlagenverzeichnis muss für jeden Gegenstand eine Anlagenkarte (Anlagenstammsatz) mit folgenden Angaben geführt werden: genaue Bezeichnung des Gegenstandes, Bilanzwert am Bilanzstichtag, Tag der Anschaffung oder Herstellung, Höhe der Anschaffungs- oder Herstellkosten, Nutzungsdauer, jährliche Abschreibung, ggfs. Tag des Abgangs.

20 2 0 Was ist hinsichtlich der Aufzeichnungspflichten künftig zu beachten? Im 6 Abs. 2 Satz 4 EStG wird jedoch lediglichdie Angabedes Tages der Anschaffung, Herstellung oder Einlage des Wirtschaftsgutes verlangt. Angemerkt wird noch (in 6 Abs. 2 Satz 5 EStG): Das Verzeichnis braucht nicht geführt zu werden, wenn diese Angaben aus der Buchführung ersichtlich sind. Bei einem Anschaffungsvorgang, bei dem sich die Anschaffungskosten häufig nur aus einem einzigen Beleg ergeben, ist der Tag der Anschaffung zweifellos aus der Buchführung ersichtlich, da das Belegdatum dem Anschaffungsdatum gleichzusetzen ist. Bei einem Herstellungsvorgang setzen sich die Herstellungskosten meist aus mehreren Kostenarten (eigene und fremdbezogene Material-und Fertigungskosten) zusammen, die zudem zu unterschiedlichen Zeitpunkten anfallen können. Maßgebend für den Abschreibungsbeginn ist der Tag der Fertigstellung des Wirtschaftsgutes. Viele Unternehmen nutzen in ihrem Buchführungs-bzw. Kostenrechnungssystem einen Innenauftrag als Kostensammler, der bei der Umbuchung des fertigen Wirtschaftsgutes wiederum den Tag der Herstellung mitliefert.

21 2 1 Was ist hinsichtlich der Aufzeichnungspflichten künftig zu beachten? Demzufolge eröffnet sich den Unternehmen auch die Möglichkeit, auf ein besonderes, laufend zu führendes Verzeichnis zu verzichten, sofern die Angaben aus der laufenden Buchführung ersichtlich sind ( 6 Abs. 2 Satz 5 EStG). Dies wäre meines Erachtens dann gegeben, wenn die Unternehmen ein separates GuV-Konto für GWG-Anlagengüter bis 410 anlegen und darauf buchen würden was übrigens auch der früheren Verwaltungsauffassung entspricht (vgl. R 6.12 Abs. 2 Satz 1 EStR 2005).

22 2 2 Was ist hinsichtlich der Aufzeichnungspflichten künftig zu beachten? Andernfalls müsste eine Aktivierung (und Sofortabschreibung) der Wirtschaftsgüter über 150 bis 410 im Anlagevermögen erfolgen. Durch das Wahlrecht werden diejenigen Unternehmen, bei denen die Sammelposten- Regelung zu einer spürbaren Reduzierung der Aufzeichnungspflichten geführt hat, nicht gezwungen, sich erneut umzustellen. Wegen der vorgeschriebenen einheitlichen Wahlrechtsausübung ist eine wirtschaftsjahrbezogene Betrachtungsweise erforderlich.

23 2 3 Was ist hinsichtlich der Aufzeichnungspflichten künftig zu beachten?

24 2 4 Was ist hinsichtlich der Aufzeichnungspflichten künftig zu beachten? Steuerlicher GWG-Ansatz Zugang GuV-Kto. GWG EUR in T Jahr 01 Jahr 02 Jahr 03 Jahr 04 Jahr 05 Jahr usw

25 2 5 Ist die Anwendung der steuerlichen GWG-Regelung in der Handelsbilanz überhaupt noch zulässig? Infolge der Abschaffung der umgekehrten Maßgeblichkeit können in der HGB-Einzelbilanz die steuerrechtlichen Vereinfachungen: > 410 -Regelung sowie > Sammelpostenregelung nicht mehr mit den steuerrechtlichen Vorschriften begründet werden. Dies gilt auch für Konzernabschlüsse nach HGB und IFRS Ein Hinweis im Anhang auf die steuerrechtlichen Regelungen sollte daher nicht erfolgen.

26 2 6 Ist die Anwendung der steuerlichen GWG-Regelung in der Handelsbilanz überhaupt noch zulässig? Die Vereinfachungen können aber dennoch in Anspruch genommen werden, soweit darin kein Verstoß gegen die Grundsätze ordnungsmäßiger Bilanzierung (Einzelbewertung) vorliegt. Gemäß dem Grundsatz der Wesentlichkeit sind Vereinfachungen zulässig, solange dadurch der Informationsgehalt des Abschlusses nicht beeinträchtigt wird. Dabei sind auch über die steuerrechtlichen Regelungen hinausgehende Vereinfachungen zulässig. Nach h. M. (IDW) ist eine sofortige Aufwandsverrechnung bis zu Anschaffungskosten von möglich (vgl. z.b. HGB-Jahresabschluss der Daimler AG).

27 2 7 Auszug aus dem HGB-Jahresabschluss 2013 der Daimler AG Geringwertige Anlagegegenstände bis 150 Anschaffungsoder Herstellungskosten werden ab 1. Januar 2008 sofort aufwandswirksam erfasst. Für Vermögensgegenstände mit Anschaffungs-oder Herstellungskosten von 150 bis 1.000, die zwischen dem 1. Januar 2008 und dem 31. Dezember 2009 zugegangen sind, wurde ein Sammelposten gebildet, der jährlich mit 20% linear abgeschrieben wird. Ab dem 1. Januar 2010 werden Vermögensgegenstände mit Anschaffungs- oder Herstellungskosten bis sofort aufwandswirksam erfasst.

28 2 8 Verliebt in GWGs? GWGs

29 2 9 Das bricht mir fast das Herz! Verwenden Sie Ihre kostbare Zeit lieber für die wichtigen Dinge in der Anlagenbuchhaltung!!!

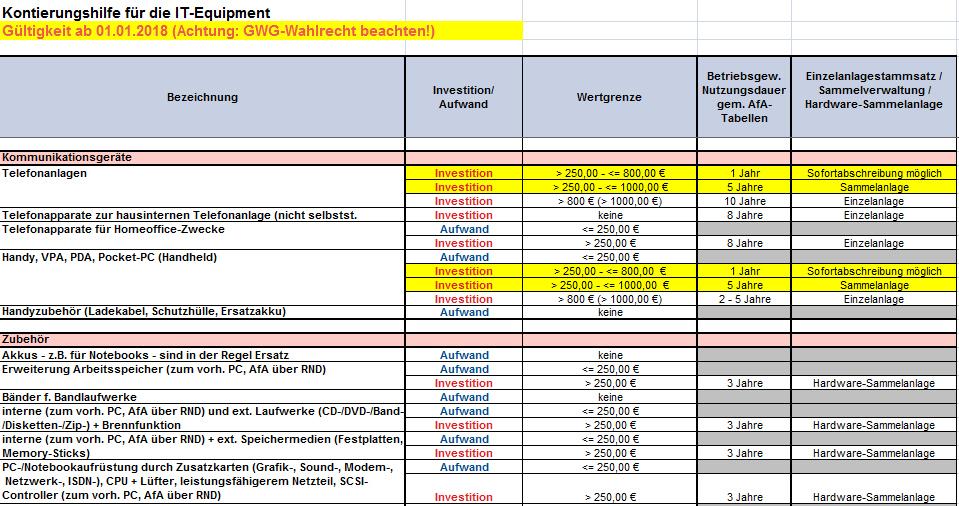

30 3 0 Aktuelle Urteile und Rechtsprechung Das GWG-Wahlrecht mit den neuen Schwellenwerten Der Bundestag hat am das Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen beschlossen. Sozusagen eingeschmuggelt wurde die Erhöhung der Sofortabschreibungsgrenze für GWG(von bislang 410 ) auf 800. Zudem ist die Wertuntergrenze bei Sammelposten(von derzeit 150 ) auf 250 angehoben worden. Damit hat der Gesetzgeber wieder einmal eine Neuregelung mit ursprünglich anderer Ausrichtung (hier: Einschränkung der steuerlichen Abzugsmöglichkeit für Lizenzaufwendungen) in ein sog. Omnibus-Gesetzumfunktioniert. Dieses Mal handelt es sich aus Sicht der Bilanzierenden um einen willkommenen Mitreisenden. Dieser wirkt steuerlich entlastend auf die nach dem angeschafften Wirtschaftsgüter des Anlagevermögens, die selbstständig nutzbar und beweglich sind (z.b. Büro- und Geschäftsausstattung). Übrigens: Bereits durch das am beschlossene Zweite Bürokratieentlastungsgesetz wurde die Grenze für GWG-Aufzeichnungspflichtenab 2018 von 150 auf 250 angehoben.

31 Neue Wertgrenzen des Anlagevermögens Wahlrecht ab ,00 bis 250,00 Geringwertige Wirtschaftsgüter (GWG) Sofortabzug möglich, dann Aufwand, (Betriebsausgaben), aber nicht zwingend! keine Aufzeichnungspflicht Voraussetzung: Selbstständig nutzbar und bewertbar längerfristig dem Betrieb dienend bewegliche Wirtschaftsgüter Nicht zwingend Anlagevermögen abnutzbar ab 250,01 bis 1000,00 Pool(Sammel-)bewertung 5 Jahre Nutzungsdauer = 20 % gewinnmindernde Auflösung pro Jahr - keine Aufzeichnungspflicht: Anlagenverzeichnis nicht erforderlich, da kein Wirtschaftsgut Voraussetzung: Selbstständig nutzbar und bewertbar längerfristig dem Betrieb dienend bewegliche Wirtschaftsgüter abnutzbar ab 1000,01 langlebige Wirtschaftgüter Betriebsgewöhnliche Nutzungsdauer z.b. mit Hilfe der amtl. AfA-Tabelle Kontierung nicht selbstständig nutzbarer Wirtschaftsgüter < 1000,00 (z.b. Monitor, reiner Drucker) A n l a g e v e r m ö g e n = I n v e s t i t i o n 3 1 Aufwandsbuchung möglich! Wirtschaftsgutbezogenes Wahlrecht! 250,00 800, ,00 0,00 bis 250,00 Geringwertige Wirtschaftsgüter (GWG) Sofortabzug möglich, dann Aufwand, (Betriebsausgaben), aber nicht zwingend! keine Aufzeichnungspflicht Voraussetzung: Selbstständig nutzbar und bewertbar längerfristig dem Betrieb dienend bewegliche Wirtschaftsgüter abnutzbar 250,01 bis 800,00 Geringwertige Wirtschaftsgüter (GWG) Sofortabzug im Jahr der Anschaffung (Wahlrecht) Kontierung i.d.r. ins Anlagevermögen reduzierte Aufzeichnungspflicht: ja, Anlagenverzeichnis Voraussetzung: Selbstständig nutzbar und bewertbar längerfristig dem Betrieb dienend bewegliche Wirtschaftgüter abnutzbar ab 800,01 Langlebige Wirtschaftsgüter Abschreibung über die betriebsgewöhnliche Nutzungsdauer z.b. mit Hilfe der amtl. AfA-Tabelle Kontierung nicht selbstständig nutzbarer Wirtschaftsgüter < 410,00 (z.b. Monitor, reiner Drucker)

32 3 2

33 3 3

34 3 4

35

Der Einfluss von BilMoG auf die Abschreibungen im Anlagevermögen

Der Einfluss von BilMoG auf die Abschreibungen im Anlagevermögen Uwe Jüttner, EMA Präsident der EMAA European Management Accountants Association e. V. 2 Inhaltsverzeichnis Die Abschreibung seit Einführung

Der Einfluss von BilMoG auf die Abschreibungen im Anlagevermögen Uwe Jüttner, EMA Präsident der EMAA European Management Accountants Association e. V. 2 Inhaltsverzeichnis Die Abschreibung seit Einführung

Brennpunkte Geringwertige Wirtschaftsgüter

Willkommen zum Haufe Online-Seminar Brennpunkte Geringwertige Wirtschaftsgüter Ihre Referentin: Ulrike Fuldner, Rechtsanwältin, Fachanwältin für Steuerrecht, Aschaffenburg Agenda Brennpunkte GWG I. Geringwertige

Willkommen zum Haufe Online-Seminar Brennpunkte Geringwertige Wirtschaftsgüter Ihre Referentin: Ulrike Fuldner, Rechtsanwältin, Fachanwältin für Steuerrecht, Aschaffenburg Agenda Brennpunkte GWG I. Geringwertige

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 30. September 2010 BETREFF Steuerliche

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 30. September 2010 BETREFF Steuerliche

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

7. M hat am 22.12.01 einen Ledersessel für sein Wartezimmer angeschafft. Die Anschaffungskosten von 600 wurden am gleichen Tag bezahlt.

Beispiel zur Gewinnermittlung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas Müller (M) betreibt in Landshut eine Zahnarztpraxis. Er ermittelt seinen Gewinn nach 4 Abs. 3 EStG. Bei seiner nach 164 Abs. 1 AO

Beispiel zur Gewinnermittlung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas Müller (M) betreibt in Landshut eine Zahnarztpraxis. Er ermittelt seinen Gewinn nach 4 Abs. 3 EStG. Bei seiner nach 164 Abs. 1 AO

Steuer-1x1: Die Einnahmen-Überschussrechnung

Steuer-1x1: Die Einnahmen-Überschussrechnung Ermittelt ein Handwerksbetrieb seinen Gewinnen nach der einfachen Einnahmen- Überschussrechnung gemäß 4 Abs. 3 EStG, gibt es verschiedene Möglichkeiten, um

Steuer-1x1: Die Einnahmen-Überschussrechnung Ermittelt ein Handwerksbetrieb seinen Gewinnen nach der einfachen Einnahmen- Überschussrechnung gemäß 4 Abs. 3 EStG, gibt es verschiedene Möglichkeiten, um

Wertgrenzen in der SächsKomHVO-Doppik

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

Einnahmenüberschussrechnung (EÜR): Einführung und Formulare 2013, 2012 bzw. 2011

: Einführung und Formulare 2013, 2012 bzw. 2011") Einnahmenüberschussrechnung (EÜR): Einführung und Formulare 2013, 2012 bzw. 2011 Die Einnahmenüberschussrechnung (EÜR) ist eine Form der Gewinnermittlung, die insbesondere Existenzgründer, kleine und mittlere

Einnahmenüberschussrechnung (EÜR): Einführung und Formulare 2013, 2012 bzw. 2011 Die Einnahmenüberschussrechnung (EÜR) ist eine Form der Gewinnermittlung, die insbesondere Existenzgründer, kleine und mittlere

Unternehmenssteuerreform 2008 (Überblick über die wichtigsten Änderungen)

") Unternehmenssteuerreform 2008 (Überblick über die wichtigsten Änderungen) - 1. Änderungen bei der Abschreibung Sofortabzug bei geringwertigen Wirtschaftsgütern (GWGs) Die Wertgrenze für die Sofortabschreibung

Unternehmenssteuerreform 2008 (Überblick über die wichtigsten Änderungen) - 1. Änderungen bei der Abschreibung Sofortabzug bei geringwertigen Wirtschaftsgütern (GWGs) Die Wertgrenze für die Sofortabschreibung

1.6 So gehen Sie mit besonderen Buchungsfällen richtig um

So gehen Sie mit besonderen Buchungsfällen richtig um 1 1.6 So gehen Sie mit besonderen Buchungsfällen richtig um In diesem Kapitel lernen Sie die Thematik der besonderen Buchungsfälle kennen. Hierbei

So gehen Sie mit besonderen Buchungsfällen richtig um 1 1.6 So gehen Sie mit besonderen Buchungsfällen richtig um In diesem Kapitel lernen Sie die Thematik der besonderen Buchungsfälle kennen. Hierbei

Aus der Formulierung sind ist zu entnehmen, dass es kein Abschreibungswahlrecht gibt. Es muss abgeschrieben werden.

OSZ Wirtschaft und Sozialversicherung Fach Rechnungswesen/Wn LA: Inventur, Inventar, Bilanz LE: Bewertung des Anlagevermögens INFORMATION: Abschreibungen abnutzbarer Anlagegüter 1. Grundlagen Das Anlagevermögen

OSZ Wirtschaft und Sozialversicherung Fach Rechnungswesen/Wn LA: Inventur, Inventar, Bilanz LE: Bewertung des Anlagevermögens INFORMATION: Abschreibungen abnutzbarer Anlagegüter 1. Grundlagen Das Anlagevermögen

IWW Studienprogramm. Vertiefungsstudium. Modul XXIV Steuerliche Gewinnermittlung. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

4.3.3 Abschreibungen auf Anlagegüter 4.3.3.1 Ursachen der Wertminderung von Anlagegütern

4.3.3 Abschreibungen auf Anlagegüter 4.3.3.1 Ursachen der Wertminderung von Anlagegütern Anlagegüter (z. B. Gebäude, Maschinen, Kraftfahrzeuge, Betriebs- und Geschäftsausstattung) stehen den Unternehmen

4.3.3 Abschreibungen auf Anlagegüter 4.3.3.1 Ursachen der Wertminderung von Anlagegütern Anlagegüter (z. B. Gebäude, Maschinen, Kraftfahrzeuge, Betriebs- und Geschäftsausstattung) stehen den Unternehmen

I. Maßgeblichkeit der Handelsbilanz für die steuerliche Gewinnermittlung. 1. Anwendung des 5 Absatz 1 Satz 1 Halbsatz 1 EStG

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON Wilhelmstraße

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON Wilhelmstraße

Bei der EDV-Buchführung erfolgt die Speicherung (Anlagendatei) auf einem elektronischen Datenträger.

auf einem elektronischen Datenträger.") 3.4 ANLAGENWIRTSCHAFT Bei der EDV-Buchführung erfolgt die Speicherung (Anlagendatei) auf einem elektronischen Datenträger. Muster einer Anlagenkarteikarte: Inventar-Nr.: 662 Bezeichnung: Kostenstelle:

3.4 ANLAGENWIRTSCHAFT Bei der EDV-Buchführung erfolgt die Speicherung (Anlagendatei) auf einem elektronischen Datenträger. Muster einer Anlagenkarteikarte: Inventar-Nr.: 662 Bezeichnung: Kostenstelle:

Anleitung zum Vordruck "Einnahmenüberschussrechnung - EÜR"

Anleitung zum Vordruck "Einnahmenüberschussrechnung - EÜR" (Gewinnermittlung nach 4 Abs. 3 EStG) Diese Anleitung soll Ihnen das Ausfüllen dieses Vordrucks erleichtern. Weitere Hinweise entnehmen Sie der

Anleitung zum Vordruck "Einnahmenüberschussrechnung - EÜR" (Gewinnermittlung nach 4 Abs. 3 EStG) Diese Anleitung soll Ihnen das Ausfüllen dieses Vordrucks erleichtern. Weitere Hinweise entnehmen Sie der

Beispiel: Ein Unternehmer kauft einen Aktenvernichter für 149,38 EUR zuzüglich 28,38 EUR USt.

1.3.2.2 Wirtschaftsgüter mit Anschaffungs-/Herstellungskosten bis zu 1.000,00 EUR Bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens, die einer selbstständigen Nutzung fähig sind und deren AK/HK

1.3.2.2 Wirtschaftsgüter mit Anschaffungs-/Herstellungskosten bis zu 1.000,00 EUR Bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens, die einer selbstständigen Nutzung fähig sind und deren AK/HK

Maßgeblichkeitsprinzip und grundsåtzliche Unterschiede zwischen Handels- und Steuerbilanz*

Maßgeblichkeitsprinzip und grundsåtzliche Unterschiede zwischen Handels- und Steuerbilanz* O Sachverhalt H und W sind Gesellschafter einer OHG, die einen Großhandel mit Motorrad-Ersatzteilen betreibt.

Maßgeblichkeitsprinzip und grundsåtzliche Unterschiede zwischen Handels- und Steuerbilanz* O Sachverhalt H und W sind Gesellschafter einer OHG, die einen Großhandel mit Motorrad-Ersatzteilen betreibt.

Wertminderung des Anlagevermögens (Abschreibungen) Unternehmensteuerreformgesetz 2008. MerkurService. Merkur Verlag Rinteln

Unternehmensteuerreformgesetz 2008. MerkurService. Merkur Verlag Rinteln") Wertminderung des Anlagevermögens (Abschreibungen) Unternehmensteuerreformgesetz 2008 M MerkurService Merkur Verlag Rinteln Inhaltsverzeichnis 1 Ursachen der Abschreibung.... 5 2 Berechnung der Abschreibung...

Wertminderung des Anlagevermögens (Abschreibungen) Unternehmensteuerreformgesetz 2008 M MerkurService Merkur Verlag Rinteln Inhaltsverzeichnis 1 Ursachen der Abschreibung.... 5 2 Berechnung der Abschreibung...

Steuersparende Gestaltungsempfehlungen zum neuen Investitionsabzugsbetrag

Vorteile nutzen! Steuersparende Gestaltungsempfehlungen zum neuen Investitionsabzugsbetrag Im Zuge der Unternehmensteuerreform 2008 (Abruf-Nr. 072283) wird die Ansparabschreibung durch den Investitionsabzugsbetrag

Vorteile nutzen! Steuersparende Gestaltungsempfehlungen zum neuen Investitionsabzugsbetrag Im Zuge der Unternehmensteuerreform 2008 (Abruf-Nr. 072283) wird die Ansparabschreibung durch den Investitionsabzugsbetrag

Geringwertige Wirtschaftsgüter

Geringwertige Wirtschaftsgüter 3 Gestaltungs- Varianten Wilhelm Krudewig 19.07.2012 Weitere Downloads, nützliche Informationen sowie unseren kostenlosen SteuerTipp der Woche finden Sie im Internet unter:

Geringwertige Wirtschaftsgüter 3 Gestaltungs- Varianten Wilhelm Krudewig 19.07.2012 Weitere Downloads, nützliche Informationen sowie unseren kostenlosen SteuerTipp der Woche finden Sie im Internet unter:

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 12. März 2010 Maßgeblichkeit der handelsrechtlichen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 12. März 2010 Maßgeblichkeit der handelsrechtlichen

Die richtige Abschreibung nach Steuerrecht

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Aufgabe 1: Ansatz und Bewertung vom Anlagevermögen

Aufgabe 1: Ansatz und Bewertung vom Anlagevermögen 1) Der Unternehmer Jürgen Meier hat im Januar 2006 ein Geschäftsgebäude zum Kaufpreis von 500.000,00 erworben. Von den 500.000,00 entfallen 40 % auf Grund

Aufgabe 1: Ansatz und Bewertung vom Anlagevermögen 1) Der Unternehmer Jürgen Meier hat im Januar 2006 ein Geschäftsgebäude zum Kaufpreis von 500.000,00 erworben. Von den 500.000,00 entfallen 40 % auf Grund

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Investitionsabzugsbetrag und Sonderabschreibung nach 7g EStG

Investitionsabzugsbetrag und Sonderabschreibung nach 7g EStG Ein Merkblatt der Industrie- und Handelskammer Hannover 1. Zielsetzung und begünstigte Betriebe Mit dem Investitionsabzugsbetrag und der Sonderabschreibung

Investitionsabzugsbetrag und Sonderabschreibung nach 7g EStG Ein Merkblatt der Industrie- und Handelskammer Hannover 1. Zielsetzung und begünstigte Betriebe Mit dem Investitionsabzugsbetrag und der Sonderabschreibung

Unternehmensteuerreform 2008

Unternehmensteuerreform 2008 Die wichtigsten Entlastungen Absenkung des Körperschaftsteuersatzes von derzeit 25 % auf nunmehr 15 % Absenkung der Gewerbesteuermesszahl auf einheitlich 3,5 % Anrechnung der

Unternehmensteuerreform 2008 Die wichtigsten Entlastungen Absenkung des Körperschaftsteuersatzes von derzeit 25 % auf nunmehr 15 % Absenkung der Gewerbesteuermesszahl auf einheitlich 3,5 % Anrechnung der

FACHHOCHSCHULE FÜR FINANZEN

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich IV Seite:

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich IV Seite:

Bewertung in Handels- und Steuerbilanz. Teil I: Anlagevermögen. Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr.

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 16230

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 16230 Gewinnermittlung durch Einnahmen-Überschuss-Rechnung Die Einnahmen-Überschuss-Rechnung ( 4 Abs. 3 EStG) ist eine einfache Art,

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 16230 Gewinnermittlung durch Einnahmen-Überschuss-Rechnung Die Einnahmen-Überschuss-Rechnung ( 4 Abs. 3 EStG) ist eine einfache Art,

Vorlesung Buchführung/Bilanzierung Unit 2.1.

Vorlesung Buchführung / Bilanzierung Unit 2.1.: Bewertung des Anlagevermögens Ansatz Ausweis -Bewertung 1 1. Ansatz 247 II HGB: Beim Anlagevermögen sind nur die Gegenstände auszuweisen, die bestimmt sind,

Vorlesung Buchführung / Bilanzierung Unit 2.1.: Bewertung des Anlagevermögens Ansatz Ausweis -Bewertung 1 1. Ansatz 247 II HGB: Beim Anlagevermögen sind nur die Gegenstände auszuweisen, die bestimmt sind,

Wann und wie Sie Ihren Computer bzw. Ihre Computeranlage als selbstständiges Wirtschaftsgut abschreiben

Computer/Notebook/Netbook/PC C 80/01 Wann und wie Sie Ihren Computer bzw. Ihre Computeranlage als selbstständiges Wirtschaftsgut abschreiben Um einen Computer nutzen zu können, benötigen Sie vier Bestandteile

Computer/Notebook/Netbook/PC C 80/01 Wann und wie Sie Ihren Computer bzw. Ihre Computeranlage als selbstständiges Wirtschaftsgut abschreiben Um einen Computer nutzen zu können, benötigen Sie vier Bestandteile

Anlagevermögen und Abschreibungen

9 Anlagevermögen und Abschreibungen Ablaufplan Jahresabschluss Vortragen der Eröffnungsbilanz Abstimmen der Buchhaltung Abstimmen: Aktiva Abstimmen: Passiva Abstimmen: Aufwendungen und Erträge Inventur

9 Anlagevermögen und Abschreibungen Ablaufplan Jahresabschluss Vortragen der Eröffnungsbilanz Abstimmen der Buchhaltung Abstimmen: Aktiva Abstimmen: Passiva Abstimmen: Aufwendungen und Erträge Inventur

IWW Studienprogramm. Vertiefungsstudium. Modul XXIV Steuerliche Gewinnermittlung. Lösungshinweise zur 2. Musterklausur

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Gewinnermittlung durch Einnahmen-Überschussrechnung

Gewinnermittlung durch Einnahmen-Überschussrechnung Die Einnahmen-Überschussrechnung ( 4 Absatz 3 Einkommensteuergesetz (EStG)) ist eine einfache Art, den laufenden Gewinn eines Geschäftsjahres zu ermitteln.

Gewinnermittlung durch Einnahmen-Überschussrechnung Die Einnahmen-Überschussrechnung ( 4 Absatz 3 Einkommensteuergesetz (EStG)) ist eine einfache Art, den laufenden Gewinn eines Geschäftsjahres zu ermitteln.

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR. Elemente gem. 255 HGB

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR Elemente gem. 255 HGB Aufwendungen zum Erwerb - Kaufpreis (netto) Zielpreis (Warenwert) Aufwendungen zur Herstellung - Montage, Anschlusskosten, Fundament

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR Elemente gem. 255 HGB Aufwendungen zum Erwerb - Kaufpreis (netto) Zielpreis (Warenwert) Aufwendungen zur Herstellung - Montage, Anschlusskosten, Fundament

STEUERRECHT- LEHRGANG 2014

STEUERRECHT- LEHRGANG 2014 BILANZSTEUERRECHT Teil 1 Gewinnermittlungsarten AWS ARBEITSKREIS FÜR WIRTSCHAFTS- UND STEUERRECHT OHG ADENAUERALLEE 32 61440 OBERURSEL TELEFON: 06171-69960 TELEFAX: 06171-699610

STEUERRECHT- LEHRGANG 2014 BILANZSTEUERRECHT Teil 1 Gewinnermittlungsarten AWS ARBEITSKREIS FÜR WIRTSCHAFTS- UND STEUERRECHT OHG ADENAUERALLEE 32 61440 OBERURSEL TELEFON: 06171-69960 TELEFAX: 06171-699610

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

Geringwertige Wirtschaftsgüter

Geringwertige Wirtschaftsgüter Rechtsnormen: 254 HGB, R 40 EStR, 6 Abs. 2 EStG H 40 EStH Geringwertige Wirtschaftsgüter (GWG) können im Jahr der Anschaffung bzw. Herstellung in voller Höhe als Betriebsausgaben

Geringwertige Wirtschaftsgüter Rechtsnormen: 254 HGB, R 40 EStR, 6 Abs. 2 EStG H 40 EStH Geringwertige Wirtschaftsgüter (GWG) können im Jahr der Anschaffung bzw. Herstellung in voller Höhe als Betriebsausgaben

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Investitionsabzugsbetrag und Sonderabschreibung 7g EStG

Merkblatt Investitionsabzugsbetrag und Sonderabschreibung 7g EStG 1. Grundsätzliches Der mit der Unternehmenssteuerreform 2008 beschlossene Investitionsabzugsbetrag löst die bis dahin geltende Ansparabschreibung

Merkblatt Investitionsabzugsbetrag und Sonderabschreibung 7g EStG 1. Grundsätzliches Der mit der Unternehmenssteuerreform 2008 beschlossene Investitionsabzugsbetrag löst die bis dahin geltende Ansparabschreibung

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Merkblatt Mindestbuchführung für handwerkliche Kleinbetriebe

Merkblatt Mindestbuchführung für handwerkliche Kleinbetriebe Die steuerliche Gewinnermittlung erfolgt bei Gewerbetreibenden meist auf Basis der sog. doppelten Buchführung, d.h. durch Erstellung einer Bilanz

Merkblatt Mindestbuchführung für handwerkliche Kleinbetriebe Die steuerliche Gewinnermittlung erfolgt bei Gewerbetreibenden meist auf Basis der sog. doppelten Buchführung, d.h. durch Erstellung einer Bilanz

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Merkblatt. Investitionsabzugsbetrag. Inhalt

Investitionsabzugsbetrag Inhalt 1 Einführung 1.1 Vorteile im Überblick 1.2 Nachteile im Überblick 2 Fragen und Praxisbeispiele 2.1 Förderung/steuerliche Auswirkung 2.2 Wer kann den Investitionsabzugsbetrag

Investitionsabzugsbetrag Inhalt 1 Einführung 1.1 Vorteile im Überblick 1.2 Nachteile im Überblick 2 Fragen und Praxisbeispiele 2.1 Förderung/steuerliche Auswirkung 2.2 Wer kann den Investitionsabzugsbetrag

Steuerberater Matthias Graf. Michael Pfeffer

Steuerberater Matthias Graf Michael Pfeffer Bilanzrechtsmodernisierungsgesetz (BilMoG) Auf jeden Fall wichtig für alle Kapitalgesellschaften (GmbH, AG, GmbH & Co. KG) Bilanzen Handelsbilanz (HB) Für die

Steuerberater Matthias Graf Michael Pfeffer Bilanzrechtsmodernisierungsgesetz (BilMoG) Auf jeden Fall wichtig für alle Kapitalgesellschaften (GmbH, AG, GmbH & Co. KG) Bilanzen Handelsbilanz (HB) Für die

Methoden der Gewinnermittlung

88 14. Methoden der Gewinnermittlung 14. Methoden der Gewinnermittlung Soweit Einkünfte der Nummern 1 3 i.s.d. 2 Abs. 1 EStG vorliegen, ist der Gewinn zu ermitteln (vgl. 2 Abs. 2 Nr. 1 EStG Gewinneinkunftsarten).

88 14. Methoden der Gewinnermittlung 14. Methoden der Gewinnermittlung Soweit Einkünfte der Nummern 1 3 i.s.d. 2 Abs. 1 EStG vorliegen, ist der Gewinn zu ermitteln (vgl. 2 Abs. 2 Nr. 1 EStG Gewinneinkunftsarten).

Bildung des IAB: Über statistische Konten können Sie in Finanz Plus die Einstellung des IAB buchen:

Investitionsabzugsbetrag (IAB) Vorläufige Lösung in Finanz Plus Beim IAB handelt es sich um eine außerbilanzielle Regelung. Bildung des IAB: Über statistische Konten können Sie in Finanz Plus die Einstellung

Investitionsabzugsbetrag (IAB) Vorläufige Lösung in Finanz Plus Beim IAB handelt es sich um eine außerbilanzielle Regelung. Bildung des IAB: Über statistische Konten können Sie in Finanz Plus die Einstellung

Mindestbuchführung für handwerkliche Kleinbetriebe

Merkblatt Mindestbuchführung für handwerkliche Kleinbetriebe Die steuerliche Gewinnermittlung erfolgt bei Gewerbetreibenden meist auf Basis der sog. doppelten Buchführung, d.h. durch Erstellung einer Bilanz

Merkblatt Mindestbuchführung für handwerkliche Kleinbetriebe Die steuerliche Gewinnermittlung erfolgt bei Gewerbetreibenden meist auf Basis der sog. doppelten Buchführung, d.h. durch Erstellung einer Bilanz

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Der Medienerlaß des Bundesfinanzministeriums Auswirkungen für die Filmindustrie. 1. Thema: Bilanzierung und Abschreibung von Filmrechten

XV. Münchner Symposium zum Film- und Medienrecht Der Medienerlaß des Bundesfinanzministeriums Auswirkungen für die Filmindustrie 1. Thema: Bilanzierung und Abschreibung von Filmrechten Dr. Hans Radau NÖRR

XV. Münchner Symposium zum Film- und Medienrecht Der Medienerlaß des Bundesfinanzministeriums Auswirkungen für die Filmindustrie 1. Thema: Bilanzierung und Abschreibung von Filmrechten Dr. Hans Radau NÖRR

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Besonderheiten bei der Gewinnermittlung durch Einnahmen-Ûberschussrechnung nach 4 Abs. 3 EStG

Gewinnermittlung A B S C H N I T T 9 FALL 95 Besonderheiten bei der Gewinnermittlung durch Einnahmen-Ûberschussrechnung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas MÅller (M) betreibt als Zahnarzt eine

Gewinnermittlung A B S C H N I T T 9 FALL 95 Besonderheiten bei der Gewinnermittlung durch Einnahmen-Ûberschussrechnung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas MÅller (M) betreibt als Zahnarzt eine

Bilanzsteuerrecht und Buchführung

Steuern und Finanzen in Ausbildung und Praxis 2 Bilanzsteuerrecht und Buchführung von Prof. Günter Maus 3., erweiterte und überarbeitete Auflage HDS-Verlag Weil im Schönbuch 2015 Verlag C.H. Beck im Internet:

Steuern und Finanzen in Ausbildung und Praxis 2 Bilanzsteuerrecht und Buchführung von Prof. Günter Maus 3., erweiterte und überarbeitete Auflage HDS-Verlag Weil im Schönbuch 2015 Verlag C.H. Beck im Internet:

Investitionsabzugsbeträge und Sonderabschreibungen nach 7g Einkommensteuergesetz

Ein Merkblatt Ihrer IHK Investitionsabzugsbeträge und Sonderabschreibungen nach 7g Einkommensteuergesetz 1. Allgemeines 1 2. Inkrafttreten der Neuregelung 1 3. Begünstigte Betriebe 2 4. Einzelheiten zum

Ein Merkblatt Ihrer IHK Investitionsabzugsbeträge und Sonderabschreibungen nach 7g Einkommensteuergesetz 1. Allgemeines 1 2. Inkrafttreten der Neuregelung 1 3. Begünstigte Betriebe 2 4. Einzelheiten zum

Der Ausweis von Software im Jahresabschluss (HGB)

") Newsletter Mai 2005 Der Ausweis von Software im Jahresabschluss (HGB) Problematik / Anlass Allgemein gilt: Software ist, wenn entgeltlich erworben, unter den immaterielles Vermögensgegenständen zu aktiven.

Newsletter Mai 2005 Der Ausweis von Software im Jahresabschluss (HGB) Problematik / Anlass Allgemein gilt: Software ist, wenn entgeltlich erworben, unter den immaterielles Vermögensgegenständen zu aktiven.

Entscheidend ist aber nicht das Überschreiten einer der genannten Grenzen, sondern das Gesamtbild der tatsächlichen Verhältnisse.

Grundlagen 3. Gesetzliche Buchführungsfrist Ein nach Art und Umfang in kaufmännischer Weise eingerichteter Geschäftsbetrieb ist in der Regel dann erforderlich, wenn bestimmte Größenmerkmale erfüllt sind

Grundlagen 3. Gesetzliche Buchführungsfrist Ein nach Art und Umfang in kaufmännischer Weise eingerichteter Geschäftsbetrieb ist in der Regel dann erforderlich, wenn bestimmte Größenmerkmale erfüllt sind

Buchführung und Bilanzwesen

Buchführung und Bilanzwesen Stand 15.02.2014 Themenübersicht 2 Kapitel A: Der Gewinnermittlungszeitraum, Kapitel B: Die Gewinnermittlungsmethoden, Kapitel C: Die handelsrechtliche Bilanzierung, Kapitel

Buchführung und Bilanzwesen Stand 15.02.2014 Themenübersicht 2 Kapitel A: Der Gewinnermittlungszeitraum, Kapitel B: Die Gewinnermittlungsmethoden, Kapitel C: Die handelsrechtliche Bilanzierung, Kapitel

Gründen und Finanzamt - was muss ich wissen?

Gründen und Finanzamt - was muss ich wissen? Freiberuflich oder gewerblich? Am Anfang steht die Frage: Welcher Einkunftsart unterliege ich? Einkommensteuerrecht (EStG): 7 Einkunftsarten. Merkmal einer

Gründen und Finanzamt - was muss ich wissen? Freiberuflich oder gewerblich? Am Anfang steht die Frage: Welcher Einkunftsart unterliege ich? Einkommensteuerrecht (EStG): 7 Einkunftsarten. Merkmal einer

Freiburg International Business School e.v.

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Kompaktwissen für Berater. Wilhelm Krudewig. Einnahme-Überschuss-Rechnung oder Bilanz? Neue Grenzwerte durch das BilMoG

Wilhelm Krudewig Wechsel der Gewinnermittlungsart Einnahme-Überschuss-Rechnung oder Bilanz? Neue Grenzwerte durch das BilMoG Kompaktwissen für Berater DATEV eg, 90329 Nürnberg Alle Rechte, insbesondere

Wilhelm Krudewig Wechsel der Gewinnermittlungsart Einnahme-Überschuss-Rechnung oder Bilanz? Neue Grenzwerte durch das BilMoG Kompaktwissen für Berater DATEV eg, 90329 Nürnberg Alle Rechte, insbesondere

Ermittlung der Einkünfte

Ermittlung der Einkünfte Betriebliche Einkunftsarten Gewinnermittlung nach 4, 5 EStG Land und Forstwirtschaft Selbständige Arbeit Gewerbebetrieb Außerbetriebliche Einkunftsarten Überschuss der Einnahmen

Ermittlung der Einkünfte Betriebliche Einkunftsarten Gewinnermittlung nach 4, 5 EStG Land und Forstwirtschaft Selbständige Arbeit Gewerbebetrieb Außerbetriebliche Einkunftsarten Überschuss der Einnahmen

Inventur des. Anlagevermögens. Universität Hannover - Info Anlageninventur 1. uni2001 Projektgruppe

Inventur des Anlagevermögens Universität Hannover - Info Anlageninventur 1 Inventur des Anlagevermögens 1. Rechtliche Grundlagen der Anlageninventur 2. Abgrenzung zwischen Anlage- und Umlaufvermögen 3.

Inventur des Anlagevermögens Universität Hannover - Info Anlageninventur 1 Inventur des Anlagevermögens 1. Rechtliche Grundlagen der Anlageninventur 2. Abgrenzung zwischen Anlage- und Umlaufvermögen 3.

INVESTITIONSABZUGSBETRAG UND SONDERABSCHREIBUNG. I. Grundsätzliche Regelung... 2. II. Voraussetzungen des Investitionsabzugsbetrages...

MERKBLATT Recht und Steuern INVESTITIONSABZUGSBETRAG UND SONDERABSCHREIBUNG Inhalt: I. Grundsätzliche Regelung... 2 II. Voraussetzungen des Investitionsabzugsbetrages... 2 1. Begünstigte gewerbliche Betriebe...

MERKBLATT Recht und Steuern INVESTITIONSABZUGSBETRAG UND SONDERABSCHREIBUNG Inhalt: I. Grundsätzliche Regelung... 2 II. Voraussetzungen des Investitionsabzugsbetrages... 2 1. Begünstigte gewerbliche Betriebe...

Angemessene Anschaffungskosten

Angemessene Anschaffungskosten Grundsatz: Keine Prüfung, Anschaffungskosten von betrieblich verwendeten Wirtschaftsgütern angemessen sind entscheiden ist nur ob die Wirtschaftsgüter überhaupt betrieblich

Angemessene Anschaffungskosten Grundsatz: Keine Prüfung, Anschaffungskosten von betrieblich verwendeten Wirtschaftsgütern angemessen sind entscheiden ist nur ob die Wirtschaftsgüter überhaupt betrieblich

Bilanz zum 31. Dezember 2010

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

GWG-Sofortabschreibung und Wirtschaftsgüterpool n 4(1) Abschreibung geringwertiger Wirtschaftsgüter bei Anschaffung im Jahr 2008 oder 2009 INHALT I. Vorteile durch geringwertige Wirtschaftsgüter... 4(2)

GWG-Sofortabschreibung und Wirtschaftsgüterpool n 4(1) Abschreibung geringwertiger Wirtschaftsgüter bei Anschaffung im Jahr 2008 oder 2009 INHALT I. Vorteile durch geringwertige Wirtschaftsgüter... 4(2)

Buchhaltung 3. Lektion 1 Buchungen und Anlagevermögen

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

JAHRESABSCHLUSS. zum 31. Dezember 2012. pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

Ja / Leasing 1. Leasing

Ja / Leasing 1 Leasing 1 Allgemeines 4E01 Der technische Fortschritt und der Konkurrenzdruck verlangen heute von einem Unternehmer den Einsatz modernster Technologien in seinem Betrieb. Die Folge ist ein

Ja / Leasing 1 Leasing 1 Allgemeines 4E01 Der technische Fortschritt und der Konkurrenzdruck verlangen heute von einem Unternehmer den Einsatz modernster Technologien in seinem Betrieb. Die Folge ist ein

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Certified Junior Accountant

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Anlagevermögen Allgemeine Einführung

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 4 Anlagevermögen by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 4 Anlagevermögen by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI

Studienarbeit BilSt - 09 - Lösungshinweis

Studienarbeit BilSt - 09 - Lösungshinweis Allgemeines: Der Stpfl. ist Kaufmann i.s.d. 1 Abs.1 HGB und somit auch für die steuerliche Gewinnermittlung zur Führung von Büchern verpflichtet ( 140 AO - abgeleitete

Studienarbeit BilSt - 09 - Lösungshinweis Allgemeines: Der Stpfl. ist Kaufmann i.s.d. 1 Abs.1 HGB und somit auch für die steuerliche Gewinnermittlung zur Führung von Büchern verpflichtet ( 140 AO - abgeleitete

Buchhalter Stammtisch 2-2011

Buchhalter Stammtisch 2-2011 Gliederung 1. Abschlagsrechnung / Schlussrechnung, Verbuchung von Anzahlungen 2. Geringwertige Wirtschaftsgüter (GWG) und Sammelposten (150-1.000 ) 3. Bewirtungskosten 4. Verbuchung

Buchhalter Stammtisch 2-2011 Gliederung 1. Abschlagsrechnung / Schlussrechnung, Verbuchung von Anzahlungen 2. Geringwertige Wirtschaftsgüter (GWG) und Sammelposten (150-1.000 ) 3. Bewirtungskosten 4. Verbuchung

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Buchungsbeispiele Milchquotenrückführung. Gültig ab Agrostar-Version 7.34. März 2015 Andreas Frauendienst

Buchungsbeispiele Milchquotenrückführung Gültig ab Agrostar-Version 7.34 März 2015 Andreas Frauendienst 2 Buchungsbeispiele zur Milchquotenrückführung Vgl. Skript Milchquotenabspaltung Punkt 7.1 StB. Toni

Buchungsbeispiele Milchquotenrückführung Gültig ab Agrostar-Version 7.34 März 2015 Andreas Frauendienst 2 Buchungsbeispiele zur Milchquotenrückführung Vgl. Skript Milchquotenabspaltung Punkt 7.1 StB. Toni

Betriebs- und Geschäftsausstattung 61.214,00 59.984,00 Sonstige Rückstellungen 11.516.121,47 11.848.523,65

Filmförderung Hamburg/Schleswig-Holstein GmbH (FFHSH), Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013

Filmförderung Hamburg/Schleswig-Holstein GmbH (FFHSH), Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013

Anlage GSE 2006. Anlage GSE. Thomas Arndt Diplom Finanzwirt Steuerberater - Berlin Arndt@arndtundfiltingher-stb.de www.arndtundfiltingher-stb.

Anlage GSE 2006 Anlage GSE Diplom Finanzwirt Steuerberater - Berlin Arndt@arndtundfiltingher-stb.de www.arndtundfiltingher-stb.de 1 Inhaltsverzeichnis Steuerermäßigung für gewerbliche Einkünfte Neues BMF

Anlage GSE 2006 Anlage GSE Diplom Finanzwirt Steuerberater - Berlin Arndt@arndtundfiltingher-stb.de www.arndtundfiltingher-stb.de 1 Inhaltsverzeichnis Steuerermäßigung für gewerbliche Einkünfte Neues BMF

Lexware buchhalter pro 2010. Werner Seeger 1. Ausgabe, April 2010

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, April 2010 LW-BUHA2010 Lexware buchhalter pro 2010 I 1 Lexware buchhalter pro 2010... 4 1.1 Vorwort...4 1.2 Vorbereitende Arbeiten...5 10 Besondere

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, April 2010 LW-BUHA2010 Lexware buchhalter pro 2010 I 1 Lexware buchhalter pro 2010... 4 1.1 Vorwort...4 1.2 Vorbereitende Arbeiten...5 10 Besondere

Zuordnung eines gemischt genutzten Pkw zum Betriebs- und Unternehmensvermögen

Zuordnung eines gemischt genutzten Pkw zum Betriebs- und Unternehmensvermögen Erwirbt der Unternehmer einen Pkw, den er sowohl betrieblich als auch privat nutzen wird, stellt sich oftmals die Frage nach

Zuordnung eines gemischt genutzten Pkw zum Betriebs- und Unternehmensvermögen Erwirbt der Unternehmer einen Pkw, den er sowohl betrieblich als auch privat nutzen wird, stellt sich oftmals die Frage nach

Muster VSRW-Verlag Bonn

Sehr geehrte Damen und Herren, mit der Neuregelung der Reisekosten sind Gestaltungsmöglichkeiten entstanden, die von vornherein in die Planung einbezogen werden sollten (Nr. 1 und 2). Überraschend ist

Sehr geehrte Damen und Herren, mit der Neuregelung der Reisekosten sind Gestaltungsmöglichkeiten entstanden, die von vornherein in die Planung einbezogen werden sollten (Nr. 1 und 2). Überraschend ist

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

6 Die Bilanzierung von selbst erstellten immateriellen Vermögensgegenständen des Anlagevermögens

Vorlesungsgliederung 6 Die Bilanzierung von selbst erstellten immateriellen Vermögensgegenständen des Anlagevermögens 61 Begriff und Arten von immateriellen Vermögensgegenständen 62 Die Bilanzierung von

Vorlesungsgliederung 6 Die Bilanzierung von selbst erstellten immateriellen Vermögensgegenständen des Anlagevermögens 61 Begriff und Arten von immateriellen Vermögensgegenständen 62 Die Bilanzierung von

7. Anlagenbuchführung

Anlagenbuchführung 7. Anlagenbuchführung Zugänge und Abgänge beim Anlagevermögen zählen zu den gewöhnlichen Geschäftsfällen jedes Unternehmens, so auch der wellness company. In diesem Kapitel lernen Sie

Anlagenbuchführung 7. Anlagenbuchführung Zugänge und Abgänge beim Anlagevermögen zählen zu den gewöhnlichen Geschäftsfällen jedes Unternehmens, so auch der wellness company. In diesem Kapitel lernen Sie

4 Was Sie über das Verbuchen

4 Was Sie über das Verbuchen von Anlagen und Abschreibungen wissen sollten 4.1 Was ist Anlagevermögen? Das Anlagevermögen umfasst das Vermögen bzw. die Vermögensgegenstände, die von einem Unternehmen langfristig

4 Was Sie über das Verbuchen von Anlagen und Abschreibungen wissen sollten 4.1 Was ist Anlagevermögen? Das Anlagevermögen umfasst das Vermögen bzw. die Vermögensgegenstände, die von einem Unternehmen langfristig

Der Gewinnfreibetrag. Wer kann den Freibetrag in Anspruch nehmen?

Der Gewinnfreibetrag Dieser wurde ab der Veranlagung 2010 eingeführt. Alle natürlichen Personen mit betrieblichen Einkunftsarten können diesen Freibetrag unabhängig davon beanspruchen, ob sie ihren Gewinn

Der Gewinnfreibetrag Dieser wurde ab der Veranlagung 2010 eingeführt. Alle natürlichen Personen mit betrieblichen Einkunftsarten können diesen Freibetrag unabhängig davon beanspruchen, ob sie ihren Gewinn

Zugang 2 200 kg à 38,00. Zugang 3 150 kg a 43,00. Schlußbestand 200 kg

Bewertung von Vorräten Beispiel: Zugang 1 250 kg à 42,00 Abgang 1 100 kg Zugang 2 Abgang 2 400 kg Zugang 3 150 kg a 43,00 Abgang 3 50 kg Schlußbestand 200 kg Grundsätzlich sind die Wirtschaftsgüter des

Bewertung von Vorräten Beispiel: Zugang 1 250 kg à 42,00 Abgang 1 100 kg Zugang 2 Abgang 2 400 kg Zugang 3 150 kg a 43,00 Abgang 3 50 kg Schlußbestand 200 kg Grundsätzlich sind die Wirtschaftsgüter des

Fachhochschule Hannover

Leitfaden Anlagenbuchhaltung und Inventarisierung Dezernat IV Stand: Juli 2008 Seite 1 von 9 Inhaltsverzeichnis 1. Ziele und Organisation der Anlagenbuchhaltung 1.1 Ziele der Anlagenbuchhaltung 1.2 Organisation

Leitfaden Anlagenbuchhaltung und Inventarisierung Dezernat IV Stand: Juli 2008 Seite 1 von 9 Inhaltsverzeichnis 1. Ziele und Organisation der Anlagenbuchhaltung 1.1 Ziele der Anlagenbuchhaltung 1.2 Organisation

5. Anlagenbuchhalter-Tagung Datum: Weinheim, 22. Oktober 2014 Erhaltungsaufwand vs. Herstellungskosten bei Gebäuden Uwe Jüttner EMA, EMAA-Präsident

5. Anlagenbuchhalter-Tagung Datum: Weinheim, 22. Oktober 2014 Thema: Referent: Erhaltungsaufwand vs. Herstellungskosten bei Gebäuden Uwe Jüttner EMA, EMAA-Präsident 2 Inhaltsverzeichnis Thema Anschaffungskosten

5. Anlagenbuchhalter-Tagung Datum: Weinheim, 22. Oktober 2014 Thema: Referent: Erhaltungsaufwand vs. Herstellungskosten bei Gebäuden Uwe Jüttner EMA, EMAA-Präsident 2 Inhaltsverzeichnis Thema Anschaffungskosten

1.1 Die Einnahme-Überschussrechnung

Gewinn ermitteln mit der Einnahme-Überschussrechnung 1.1 Die Einnahme-Überschussrechnung Die Einnahme-Überschussrechnung ist eine von zwei Gewinnermittlungsarten für Unternehmen, die das Einkommensteuergesetz

Gewinn ermitteln mit der Einnahme-Überschussrechnung 1.1 Die Einnahme-Überschussrechnung Die Einnahme-Überschussrechnung ist eine von zwei Gewinnermittlungsarten für Unternehmen, die das Einkommensteuergesetz

Steuerliche Auswirkungen der Zahnarztpraxisabgabe

Steuerliche Auswirkungen der Zahnarztpraxisabgabe Seitenzahl: 11 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0)

Steuerliche Auswirkungen der Zahnarztpraxisabgabe Seitenzahl: 11 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0)

Die Besteuerung der Imker

Die Besteuerung der Imker Zentrale Frage: Unterliegen Imker der Einkommensteuer und/oder auch der Umsatzsteuer? Beispiel: Imker Anton bewirtschaftet zwei Bienenvölker und hat 30 Kilo Honig geschleudert.

Die Besteuerung der Imker Zentrale Frage: Unterliegen Imker der Einkommensteuer und/oder auch der Umsatzsteuer? Beispiel: Imker Anton bewirtschaftet zwei Bienenvölker und hat 30 Kilo Honig geschleudert.

Besondere Verzeichnisse Anm. 866 880 5 gangenheit zurückgreifen kann, zb für Gewährleistungsverpflichtungen oder Produkthaftung. Mangels hinreichender Erfahrungen dürfte für den Bereich der Umweltverbindlichkeiten,

Besondere Verzeichnisse Anm. 866 880 5 gangenheit zurückgreifen kann, zb für Gewährleistungsverpflichtungen oder Produkthaftung. Mangels hinreichender Erfahrungen dürfte für den Bereich der Umweltverbindlichkeiten,

Anwendung des Teileinkünfteverfahrens in der steuerlichen Gewinnermittlung ( 3 Nummer 40, 3c Absatz 2 EStG)

") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Klausurübungen zur Vorlesung. Steuerliche Gewinnermittlung, Steuerbilanzen und Besonderheiten

Klausurübungen zur Vorlesung Steuerliche Gewinnermittlung, Steuerbilanzen und Besonderheiten II. Termin 2005 (Steuern III - Diplom): 1. Einkünfteermittlung 20 Punkte a) Nennen Sie die alternativen Methoden

Klausurübungen zur Vorlesung Steuerliche Gewinnermittlung, Steuerbilanzen und Besonderheiten II. Termin 2005 (Steuern III - Diplom): 1. Einkünfteermittlung 20 Punkte a) Nennen Sie die alternativen Methoden