Von Datenaustausch über Electronic Data Interchange bis Universal Business Lanuage

|

|

|

- Catharina Baumhauer

- vor 8 Jahren

- Abrufe

Transkript

1 Von Datenaustausch über Electronic Data Interchange bis Universal Business Lanuage

2 Datenaustausch Austauscharten: Verbal im direkten Gespräch Sprache als Interface Gesten (Gebärdensprache) Mimik Gemeinsame Umgebung (Kontext) Gespräch am Telefon Konzentration auf das gesprochene Wort Nutzung von Schrift und Zeichen Bücher, Briefe, Zeitschriften, Dokumente

3 Dokumente Schrift, Zeichen oder Bilder als Schnittstelle Weniger Einfluss durch Kontext Oft in sich abgeschlossen Inhalt bleibt erhalten Authentifikation, z.b. durch Unterschrift Vor Gericht besser verwertbar!

4 Geschäftsdokumente Medium und Schrift haben sich über die Zeit verändert! Steintafeln Papyrus Elektronische Dokumente Der Grundgedanke des Dokumentenaustausches ist gleich geblieben! Dokumentenaustausch ist die Grundlage der meisten Geschäfte (Geschäftsprozesse)!

5 Geschäftsdokumente Geschäftsdokumente müssen gewissen Regeln folgen. Insbesondere die Rechnung gilt in vielen Ländern als rechtsverbindliches Dokument. Vorwiegend wegen der Steuer!!!!

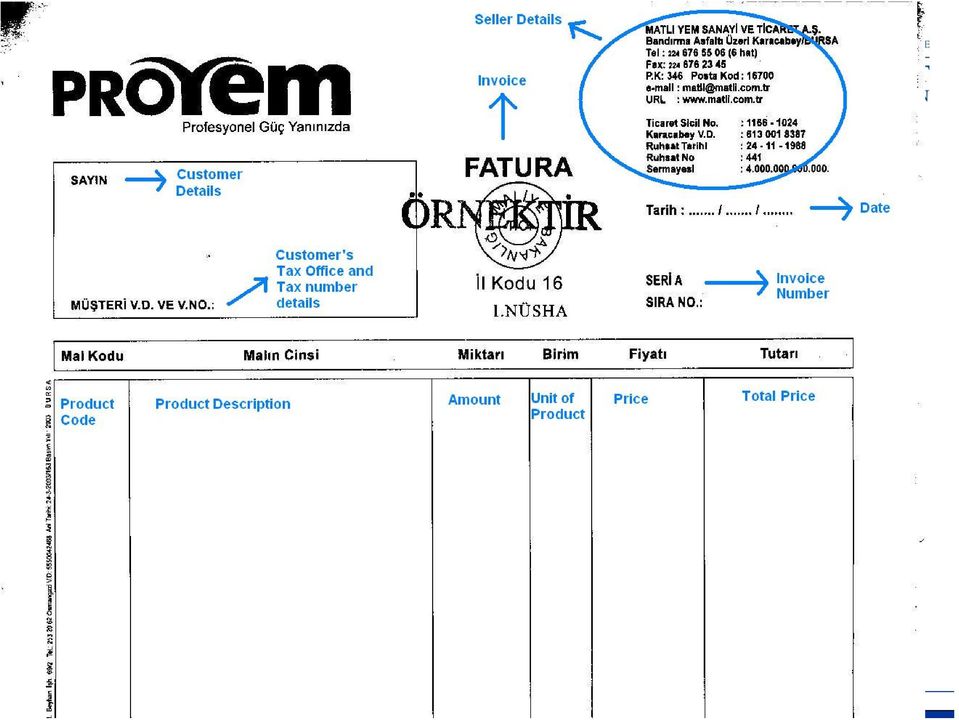

6 Rechung (Invoice) Neue Vorschriften zur Rechnungstellung Zum 1. Januar 2004 ändern sich die Regeln über die Pflichtangaben in Rechnungen nach dem Steueränderungsgesetz Welche Angaben muss eine Rechnung künftig erhalten? 1. Den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers, 2. (Bereits ab ) die Steuernummer oder die Umsatzsteuer- Identifikationsnummer (UST-IdNr.) des leistenden Unternehmers, 3. Neu: das Ausstellungsdatum, 4. Neu Rechnungsnummer: eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung einmalig vergeben wird, 5. Menge und handelsübliche Bezeichnung der Lieferung oder sonstigen Leistung, Von Handwerkskammer WS2006/2007 Dresden: Vorlesung: Datenbanken und Internet Copyright 2006 DBIS/Dr. Karsten Tolle

7 Rechung (Invoice) 6. der Zeitpunkt der Lieferung oder sonstigen Leistung (kann der Kalendermonat sein, in dem die Leistung erbracht wurde) oder Neu: bei Anzahlungen der Zeitpunkt der Zahlung, sofern der Zeitpunkt feststeht und nicht mit dem Ausstellungsdatum (wie unter Punkt 3.) identisch ist, 7. Neu wenn die Umsätze unterschiedlichen Steuersätzen unterliegen: Aufschlüsselung des Entgelts nach einzelnen Umsatzsteuersätzen bzw. - steuerbefreiungen, 8. Neu: jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist, 9. Neu: den anzuwendenden Umsatzsteuersatz, 10. den auf das Entgelt entfallenden Steuerbetrag oder einen Hinweis auf die Steuerbefreiung, 11. bei Leistungen innerhalb der EU und bei Lieferung an Kunden, die selbst der Umsatzsteuer unterliegen, erfolgt die Rechnungstellung netto ohne Ausweis der Mehrwertsteuer; zu nennen sind die UST-IdNR. des leistenden Unternehmers und des Leistungsempfängers; (Hinweis: Entgelt = Nettobetrag)

8 Rechnung (Invoice) Kleinbetragsregelung Für Rechnungen bis zu einem Gesamtbetrag von 100 Euro, sind weniger Angaben erforderlich, mindestens aber: 1. der vollständige Name und die vollständige Anschrift des leistenden Unternehmens 2. das Ausstellungsdatum 3. Menge und handelsübliche Bezeichnung der Lieferung oder Leistung 4. das Entgelt und der darauf entfallende Steuerbetrag in Summe 5. der anzuwendende Mehrwertsteuersatz

9

10

11 Electronic Data Interchange (EDI) EDI - Start 60er Jahre on green field! Kein Internet KeinXML Kein HTTP Keine Standards

12 Electronic Data Interchange (EDI) Definition1 (ASC X12): Electronic Data Interchange (EDI) is the computerto-computer exchange of business data in standard formats. In EDI, information is organized according to a specified format set by both parties, allowing a "hands-off" computer transaction that requires no human intervention or rekeying on either end. All information contained in an EDI transaction set is, for the most part, the same as on a conventionally printed document.

13 Electronic Data Interchange (EDI) Definition2: Sammelbegriff für elektronischen Verfahren zum asynchronen und vollautomatischen Versand von strukturierten Nachrichten zwischen Anwendungssystemen unterschiedlicher Institutionen.

14 Wesentliche EDI Merkmale Asynchron aus Sichtweise des BP wird auf das geschickte Dokument keine direkte Antwort erwartet. Vollautomatisch keine Interaktion durch Menschen nötig. Strukturierte Nachrichten die Dokumente folgen vorher festgelegten Strukturen und Bedingungen.

15 EDI Geschichte Anfangs per Telefon und Telex (60er Jahre) Aufbau sogenannter Value Added Networks (VAN) private Netzwerke Entwicklung von Standards: ANSI X12 (erstmals 1982) UN/EDIFACT (erstmals 1988) HTTP und Internet

UN/EDIFACT (erstmals 1988) HTTP und")

16 EDI Ziele Schnelle Verarbeitung eingehender Dokumente Reduzierung von Fehlerquellen durch Automatisierung Kostenreduktion

17 EDI Es gibt zwei Fragen: 1. Wie werden die Dokumente ausgetauscht? Frage der Technik, kann sich entsprechend ändern: Post, Fax, , Web Service, 2. Was soll in den Dokumenten stehen und wie soll es codiert werden? Werden die Dokumente verstanden (Interoperability)? Sind alle nötigen Informationen vorhanden?

?")

18 EDI Abgrenzung Klare Abgrenzung schwierig und nicht einheitlich. Oft werden daher Zusätze verwendet: Klassisches EDI hierunter wird meist die Verwendung von Standards wie EDIFACT ohne XML verstanden EDI/XML Verwendung von XML (z.b. RosettaNet) Web-EDI Nutzung des Internet

19 EDIFACT UN/EDIFACT - United Nations Electronic Data Interchange For Administration, Commerce and Transport Branchenübergreifend sehr komplex Ca. 200 verschiedene Nachrichten-Typen Beispiel: UNA:+.? ' UNB+UNOC:3+Senderkennung+Empfaengerkennung : ' UNH+1+ORDERS:D:96A:UN' BGM+220+B10001' DTM+4: :102' NAD+BY+++Bestellername+Strasse+Stadt xx' LIN+1++Produkt Schrauben:SA' QTY+1:1000' UNS+S' CNT+2:1' UNT+9+1' UNZ ' Links: 1, 2, 3

20 EDIFACT - Substandards CEFIC Chemische Industrie EANCOM Konsumgüterindustrie EDIBDB Baustoffbranche EDIFICE High Tech Industrie EDIFOR Speditionsbranche EDIFURN Möbelbranche EDIG@S Erdgasbranche EDILEKTRO - Elektroindustrie / Elektrogroßhandel EDILIBE Buchhandel EDITEC Sanitärbranche EDITEX Textilindustrie EDITRANS Transportwirtschaft EDIwheel Reifen- und Räderhersteller ODETTE Automobilindustrie RINET Versicherungswirtschaft

21 EDI Probleme Fachwissen nötig Nachrichten vom Menschen schwer lesbar Komplexität wenige Fachkräfte für spezielle Standards/Substandards Hohe Einführungskosten lohnt sich meist nur für größere Unternehmen Hoher Kostenaufwand bei Änderungen Interoperabilität nur mit entsprechenden Partnern gewährleistet

22 Ansatz bei EDIFACT EDIFACT - Alles Substandards: EDIFURN CEFIC

23 Universal Business Language (UBL) royalty-free International Beschreibt eine (basis) Menge von Businessdokumenten Library wiederverwendbarer Daten Komponenten Erweiterbar und Anpassbar Basierend auf XML Schema Behandelt (UBL 2.0): Sourcing Ordering Invoice Fulfillment

24 UBL ist ein XML Business Vokabular HTTP + HTML = Web Publishing UBL ebxml/ws + UBL = Web Commerce

25 Ansatz bei UBL UBL UBL Angepasst UBL Angepasst Reduzierung der Komplexität Vergleiche: 1. Bei der Einführung von HTML meinten Experten: Viel zu wenig, reicht nicht aus. wurde aber ein großer Erfolg! 2. XML hatte einen großen Durchbruch, obwohl es hauptsächlich eine Vereinfachung des existierenden SGML Standard darstellt.

26 UBL Geschichte CBL 1.0 (Veo/NIST) Common Business Language CBL 2.0 (Commerce One) xcbl 3.0 (Commerce One and SAP) UBL 0.7 (OASIS) UBL 1.0 (OASIS) 2006 UBL 2.0 (OASIS)

27 UBL Vorteile Keine extremen Unterschiede in den Standard Dokumenten Leichter zu verwalten und zu ändern Kürzere Einarbeitungszeit von Fachkräften Verbindung zu anderen Domains einfacher Verbindung zu anderen Locations (andere Länder mit unterschiedlichen Anforderungen) einfacher Nutzung von Standard Werkzeugen möglich Geringere Kosten Fachkräfte und Support auf dem Markt

28 UBL 1.0

29 UBL 2.0 Sourcing to Fulfillment (UBL 2.0) anstatt nur Order to Invoice 31 statt 9 Dokumente Viele Änderungen durch Anwender getrieben Umsetzung der ebxml Core Components Technical Specification (CCTS) Zusammensetzung der Dokumente aus Komponenten, sogenannten Business Information Entities (BIEs).

30 CCTS - BIEs ABIE Aggregate Business Information Entity ASBIE Association Business Information Entity BBIE Basic Business Information Entity Grundgedanke: Wir haben einen Supermarkt. Wenn jemand kochen möchte kommt er und wählt die Dinge aus, die er für sein Gericht benötigt.

31 Erfolgsstory Rechnungen an die Dänische Regierung Seit 1. Februar 2005 müssen alle Rechnungen an die Dänische Regierung elektronisch als UBL-Dokument verschickt werden Ca (18 Millionen) Rechnungen pro Jahr Unternehmen betroffen Zeiteinsparung pro Rechnung ~10 Minuten Kosteneinsparung ~ Euro pro Jahr

32 OIO Planungen in Dänemark Ausweitung auf andere Geschäftsdokumente Bereitstellung eines Systems, welches auch von privaten Unternehmungen genutzt werden kann Zielgruppe insbesondere KMUs Weitere Informationen unter:

33 Warum KMUs? Distribution Fordeling of transaction af transaktionsvolumen for companies for virksomheder between imellem 10 and employees. ansatte (Total(samlet volume volumen is 191 million 191,1 mill. orders forretningsmeddelser) and invoices) 15% 44% 41% KPMG Diagramm aus:

34 UBL Name Dictionary Entry Name Object Class Qualifier Object Class Order Order. Details Order UBLVersionID Order. UBL Version Identifier. Identifier Order CustomizationID Order. Customization Identifier. Identifier Order ProfileID Order. Profile Identifier. Identifier Order ID Order. Identifier Order SalesOrderID Order. Sales Order Identifier. Identifier Order CopyIndicator Order. Copy_ Indicator. Indicator Order UUID Order. UUID. Identifier Order IssueDate Order. Issue Date. Date Order IssueTime Order. Issue Time. Time Order Note Order. Note. Text Order RequestedInvoiceCurrencyCode Order. Requested Invoice_ Currency Code. Code Order DocumentCurrencyCode Order. Document_ Currency Code. Code Order

35 Zukunft? Consistent with the Cooperation Agreement between OASIS and UN/CEFACT of June 2005, a collaboration statement has been issued by OASIS and UN/CEFACT that states: UN/CEFACT recognizes UBL 2 as appropriate first-generation XML documents for ebusiness. For OASIS and UN/CEFACT: future UN/CEFACT deliverables constitute the upgrade path for UBL, and the maintenance of UBL 2 remains with the OASIS UBL TC. In the expectation that UN/CEFACT will produce its own integrated set of XML schemas within a period of three years, OASIS will produce no further major versions of UBL past UBL 2. OASIS will grant UN/CEFACT a perpetual, irrevocable license to create derivative works based on UBL. This UN recognition means that anyone requiring XML documents for ebusiness may safely adopt UBL as a suitable basis for now and into the future.

36 Aus: From EDI to UN/CEFACT: An Evolutionary Path Towards a Next Generation e-business Framework, Till Janner, Alexander Schmidt, Christoph Schroth, Gunther Stuhec

37 Aus: From EDI to UN/CEFACT: An Evolutionary Path Towards a Next Generation e-business Framework, Till Janner, Alexander Schmidt, Christoph Schroth, Gunther Stuhec

Von Datenaustausch über Electronic Data Interchange bis Universal Business Lanuage

Von Datenaustausch über Electronic Data Interchange bis Universal Business Lanuage Datenaustausch Austauscharten: Verbal im direkten Gespräch Sprache als Interface Gesten (Gebärdensprache) Mimik Gemeinsame

Von Datenaustausch über Electronic Data Interchange bis Universal Business Lanuage Datenaustausch Austauscharten: Verbal im direkten Gespräch Sprache als Interface Gesten (Gebärdensprache) Mimik Gemeinsame

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Workshop 3. Excel, EDIFACT, ebxml- Was ist state. of the art und wo liegt die Zukunft. 16. September 2002

Workshop 3 Excel, EDIFACT, ebxml- Was ist state of the art und wo liegt die Zukunft 16. September 2002 Dipl. Kfm. power2e energy solutions GmbH Wendenstraße 4 20097 Hamburg Telefon (040) 80.80.65.9 0 info@power2e.de

Workshop 3 Excel, EDIFACT, ebxml- Was ist state of the art und wo liegt die Zukunft 16. September 2002 Dipl. Kfm. power2e energy solutions GmbH Wendenstraße 4 20097 Hamburg Telefon (040) 80.80.65.9 0 info@power2e.de

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Weniger Kosten, mehr Möglichkeiten. Electronic Data Interchange (EDI): Optimierung von Geschäftsprozessen durch beleglosen Datenaustausch

: Optimierung von Geschäftsprozessen durch beleglosen Datenaustausch") Weniger Kosten, mehr Möglichkeiten Electronic Data Interchange (EDI): Optimierung von Geschäftsprozessen durch beleglosen Datenaustausch Schneller, transparenter, kostengünstiger EDI Was ist EDI und was

Weniger Kosten, mehr Möglichkeiten Electronic Data Interchange (EDI): Optimierung von Geschäftsprozessen durch beleglosen Datenaustausch Schneller, transparenter, kostengünstiger EDI Was ist EDI und was

Rechnungen richtig erstellen und Vorsteuerabzug sichern

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Form- und Inhaltsvorschriften für Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Pendelordner für Buchhaltungsmandanten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Workflow, Business Process Management, 4.Teil

Workflow, Business Process Management, 4.Teil 24. Januar 2004 Der vorliegende Text darf für Zwecke der Vorlesung Workflow, Business Process Management des Autors vervielfältigt werden. Eine weitere Nutzung

Workflow, Business Process Management, 4.Teil 24. Januar 2004 Der vorliegende Text darf für Zwecke der Vorlesung Workflow, Business Process Management des Autors vervielfältigt werden. Eine weitere Nutzung

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

EDI/XML Datentransaktionen über System- und Unternehmensgrenzen. Referent: Jan Freitag

EDI/XML Datentransaktionen über System- und Unternehmensgrenzen Referent: Jan Freitag Warum EDI? Internet bedeutender Wirtschaftsfaktor Nur wenige Unternehmen steuern Geschäftsprozesse über das Internet

EDI/XML Datentransaktionen über System- und Unternehmensgrenzen Referent: Jan Freitag Warum EDI? Internet bedeutender Wirtschaftsfaktor Nur wenige Unternehmen steuern Geschäftsprozesse über das Internet

Kurzanleitung bezüglich erforderlicher Rechnungsdaten

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

SAP BUSINESS ONE Electronic Data Interchange

SAP BUSINESS ONE Electronic Data Interchange SAP BUSINESS ONE VON DER KOSTENGÜNSTIGEN LÖSUNG DES BRANCHENFÜHRERS PROFITIEREN SAP Business One ist eine integrierte und kostenorientierte Unternehmenslösung,

SAP BUSINESS ONE Electronic Data Interchange SAP BUSINESS ONE VON DER KOSTENGÜNSTIGEN LÖSUNG DES BRANCHENFÜHRERS PROFITIEREN SAP Business One ist eine integrierte und kostenorientierte Unternehmenslösung,

Mobile-Szenario in der Integrationskomponente einrichten

SAP Business One Konfigurationsleitfaden PUBLIC Mobile-Szenario in der Integrationskomponente einrichten Zutreffendes Release: SAP Business One 8.81 Alle Länder Deutsch November 2010 Inhalt Einleitung...

SAP Business One Konfigurationsleitfaden PUBLIC Mobile-Szenario in der Integrationskomponente einrichten Zutreffendes Release: SAP Business One 8.81 Alle Länder Deutsch November 2010 Inhalt Einleitung...

ANFORDERUNGEN AN EINE RECHNUNG. Inhaltsverzeichnis

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2

1. Pflichtangaben in einer Rechnung Die Rechnungsrichtlinie der EU wurde umgesetzt. 1 Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2 1.1 Zeitraum ab 01.01.2004 Pflichtangaben einer Rechnung

1. Pflichtangaben in einer Rechnung Die Rechnungsrichtlinie der EU wurde umgesetzt. 1 Vom BMF wurde hierzu ein Einführungsschreiben herausgegeben. 2 1.1 Zeitraum ab 01.01.2004 Pflichtangaben einer Rechnung

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Wholesale und FTTH. Handbuch Abrechnung 1/5. Ausgabedatum 01.05.2015 Ersetzt Version 2-0. Swisscom (Schweiz) AG CH-3050 Bern

AG CH-3050 Bern") Ausgabedatum 005.2015 Ersetzt Version 2-0 Gültig ab 005.2015 Gültig ab 005.2015 1/5 Inhaltsverzeichnis 1 Einleitung... 3 2 Rechnungsstellung... 3 3 Rechnungen... 3 4 Zahlungen... 4 5 Widerspruch gegen

Ausgabedatum 005.2015 Ersetzt Version 2-0 Gültig ab 005.2015 Gültig ab 005.2015 1/5 Inhaltsverzeichnis 1 Einleitung... 3 2 Rechnungsstellung... 3 3 Rechnungen... 3 4 Zahlungen... 4 5 Widerspruch gegen

SIRIUS virtual engineering GmbH

SIRIUS virtual engineering GmbH EDI Optimierungspotential und Outsourcing für mittelständische SAP Anwender. Eingangsrechnungsprozesse in SAP automatisieren. DMS - Workflow - BPM EDI. Wenn es um Geschäftsprozesse

SIRIUS virtual engineering GmbH EDI Optimierungspotential und Outsourcing für mittelständische SAP Anwender. Eingangsrechnungsprozesse in SAP automatisieren. DMS - Workflow - BPM EDI. Wenn es um Geschäftsprozesse

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt Seite I. Beispiel (Brutt-Rechnungsbetrag über 150 )...2 II. Erleichterungen für Rechnungen vn weniger als 150,- brutt (sg. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt Seite I. Beispiel (Brutt-Rechnungsbetrag über 150 )...2 II. Erleichterungen für Rechnungen vn weniger als 150,- brutt (sg. Kleinstbetragsrechnungen)

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Vereinbarung über den elektronischen Datenaustausch (EDI)

") Vereinbarung über den elektronischen Datenaustausch (EDI) RECHTLICHE BESTIMMUNGEN Die Vereinbarung über den elektronischen Datenaustausch (EDI) wird getroffen von und zwischen: Stadtwerke Mengen Mittlere

Vereinbarung über den elektronischen Datenaustausch (EDI) RECHTLICHE BESTIMMUNGEN Die Vereinbarung über den elektronischen Datenaustausch (EDI) wird getroffen von und zwischen: Stadtwerke Mengen Mittlere

PROLAG WORLD 2.0 PRODUKTBESCHREIBUNG DESADV EDIFACT FÜR PROLAG WORLD

PROLAG WORLD 2.0 PRODUKTBESCHREIBUNG DESADV EDIFACT FÜR PROLAG WORLD Inhaltsverzeichnis 1. ALLGEMEINES... 3 2. VEREINBARUNGEN ZUR DATENÜBERTRAGUNG... 3 3. AUFBAU DER NACHRICHT... 4 3.1. ÜBERTRAGUNGSKOPF

PROLAG WORLD 2.0 PRODUKTBESCHREIBUNG DESADV EDIFACT FÜR PROLAG WORLD Inhaltsverzeichnis 1. ALLGEMEINES... 3 2. VEREINBARUNGEN ZUR DATENÜBERTRAGUNG... 3 3. AUFBAU DER NACHRICHT... 4 3.1. ÜBERTRAGUNGSKOPF

Handbuch. Artologik EZ-Equip. Plug-in für EZbooking version 3.2. Artisan Global Software

Artologik EZ-Equip Plug-in für EZbooking version 3.2 Artologik EZbooking und EZ-Equip EZbooking, Ihre webbasierte Software zum Reservieren von Räumen und Objekten, kann nun durch die Ergänzung um ein oder

Artologik EZ-Equip Plug-in für EZbooking version 3.2 Artologik EZbooking und EZ-Equip EZbooking, Ihre webbasierte Software zum Reservieren von Räumen und Objekten, kann nun durch die Ergänzung um ein oder

Prozessualer Nutzen der globalen Standards für die Logistik

Prozessualer Nutzen der globalen Standards für die Logistik Roadshow: 03.06.2014 Wolfsburg, 05.06.2014 Ingolstadt Matthias Lühr (LLX/B) Die Informationslogistik als Erfolgsfaktor in der logistischen Lieferkette

Prozessualer Nutzen der globalen Standards für die Logistik Roadshow: 03.06.2014 Wolfsburg, 05.06.2014 Ingolstadt Matthias Lühr (LLX/B) Die Informationslogistik als Erfolgsfaktor in der logistischen Lieferkette

Vereinbarung über den elektronischen Datenaustausch (EDI) Flughafen München GmbH Nordallee 25 85356 München BDEW Codenummer: 9907324000008

Flughafen München GmbH Nordallee 25 85356 München BDEW Codenummer: 9907324000008") Vereinbarung über den elektronischen Datenaustausch (EDI) Zwischen Flughafen München GmbH Nordallee 25 85356 München BDEW Codenummer: 9907324000008 Und Name Straße PLZ und Ort BDEW Codenummer Vertragsbeginn

Vereinbarung über den elektronischen Datenaustausch (EDI) Zwischen Flughafen München GmbH Nordallee 25 85356 München BDEW Codenummer: 9907324000008 Und Name Straße PLZ und Ort BDEW Codenummer Vertragsbeginn

Warum sich das Management nicht für agile Softwareentwicklung interessieren sollte - aber für Agilität

Warum sich das Management nicht für agile Softwareentwicklung interessieren sollte - aber für Agilität Marcus Winteroll oose GmbH Agenda I. Ziele und Zusammenarbeit II. Was wir vom agilen Vorgehen lernen

Warum sich das Management nicht für agile Softwareentwicklung interessieren sollte - aber für Agilität Marcus Winteroll oose GmbH Agenda I. Ziele und Zusammenarbeit II. Was wir vom agilen Vorgehen lernen

Rechnungen - Das muss drinstehen

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

EDI-Vereinbarung Vereinbarung über den elektronischen Datenaustausch (EDI) Rechtliche Bestimmungen

Rechtliche Bestimmungen") EDI-Vereinbarung Vereinbarung über den elektronischen Datenaustausch (EDI) Rechtliche Bestimmungen Zwischen Stadtwerke Elm-Lappwald GmbH, Markstraße 18, 38154 Königslutter (Name, Adresse) und (Name, Adresse)

EDI-Vereinbarung Vereinbarung über den elektronischen Datenaustausch (EDI) Rechtliche Bestimmungen Zwischen Stadtwerke Elm-Lappwald GmbH, Markstraße 18, 38154 Königslutter (Name, Adresse) und (Name, Adresse)

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Gefördert durch das. BMEcat vs. opentrans. Präsentation der IW Consult GmbH. Heiko Dehne, 4 media selling Dehne & Pappas GmbH. www.prozeus.

Gefördert durch das BMEcat vs. opentrans Präsentation der IW Consult GmbH Heiko Dehne, 4 media selling Dehne & Pappas GmbH www.prozeus.de Arten von ebusiness-standards www.prozeus.de 2 ebusiness-standards

Gefördert durch das BMEcat vs. opentrans Präsentation der IW Consult GmbH Heiko Dehne, 4 media selling Dehne & Pappas GmbH www.prozeus.de Arten von ebusiness-standards www.prozeus.de 2 ebusiness-standards

Rechnungsanforderungen im Umsatzsteuerrecht

Infothek Rechnungsanforderungen im Umsatzsteuerrecht Stand: 12/2013 www.melzer-kollegen.de Rechnungsanforderungen im Umsatzsteuerrecht Die Konsequenzen unrichtiger oder unvollständiger Rechnungsangaben

Infothek Rechnungsanforderungen im Umsatzsteuerrecht Stand: 12/2013 www.melzer-kollegen.de Rechnungsanforderungen im Umsatzsteuerrecht Die Konsequenzen unrichtiger oder unvollständiger Rechnungsangaben

Allgemeine Geschäftsbedingungen. Onlineshop. Datenblatt. Stand 2015

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Datenaustausch@IC RL

Datenaustausch@IC RL SAP cfolders Erste Schritte Erstes Login: Ihre Initial-Zugangsdaten zu SAP cfolders finden Sie im ProjektPortal nach Klick auf den Reiter Projekt SAP cfolders, im Channel SAP cfolders

Datenaustausch@IC RL SAP cfolders Erste Schritte Erstes Login: Ihre Initial-Zugangsdaten zu SAP cfolders finden Sie im ProjektPortal nach Klick auf den Reiter Projekt SAP cfolders, im Channel SAP cfolders

Web EDI für KMU Swisscom Conextrade mit Suprag AG

Web EDI für KMU Swisscom Conextrade mit Suprag AG -lich Willkommen Inhalt 2 - Lösungskonzept - Schnell, einfach, günstig Olivier Ferilli, Sales Executive Conextrade 1 1. Unternehmen 3 SUPRAG AG, Zürich

Web EDI für KMU Swisscom Conextrade mit Suprag AG -lich Willkommen Inhalt 2 - Lösungskonzept - Schnell, einfach, günstig Olivier Ferilli, Sales Executive Conextrade 1 1. Unternehmen 3 SUPRAG AG, Zürich

EDI. Elektronischer Datenaustausch

EDI Elektronischer Datenaustausch 1 Inhalt EDI Was ist das? EDI Ihre Vorteile EDI Einbindung und Einsparung EDI Ihre Ansprechpartner 2 EDI Was ist das? 3 Definitionen EDI (Electronic Data Interchange)

EDI Elektronischer Datenaustausch 1 Inhalt EDI Was ist das? EDI Ihre Vorteile EDI Einbindung und Einsparung EDI Ihre Ansprechpartner 2 EDI Was ist das? 3 Definitionen EDI (Electronic Data Interchange)

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% Anleitung zur Mehrwertsteuerumstellung 2007

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% Anleitung zur Mehrwertsteuerumstellung 2007 Inhalt 1 Grund der Umstellung... 2 2 Was muss umgestellt werden... 2 3 Zeitplan für die Umstellung... 2 4 Einstellung an Geräten

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% Anleitung zur Mehrwertsteuerumstellung 2007 Inhalt 1 Grund der Umstellung... 2 2 Was muss umgestellt werden... 2 3 Zeitplan für die Umstellung... 2 4 Einstellung an Geräten

impact ordering Info Produktkonfigurator

impact ordering Info Copyright Copyright 2013 veenion GmbH Alle Rechte vorbehalten. Kein Teil der Dokumentation darf in irgendeiner Form ohne schriftliche Genehmigung der veenion GmbH reproduziert, verändert

impact ordering Info Copyright Copyright 2013 veenion GmbH Alle Rechte vorbehalten. Kein Teil der Dokumentation darf in irgendeiner Form ohne schriftliche Genehmigung der veenion GmbH reproduziert, verändert

EDI / Ein Überblick. EDI / Was ist das? Ihre Vorteile. Einsparpotentiale. Ansprechpartner. Hansgrohe. All rights reserved.

EDI / Ein Überblick EDI / Was ist das? Ihre Vorteile Einsparpotentiale Ansprechpartner EDI / Was ist das? EDI (Electronic Data Interchange) EDI ist die elektronische Abwicklung von Geschäftsprozessen von

EDI / Ein Überblick EDI / Was ist das? Ihre Vorteile Einsparpotentiale Ansprechpartner EDI / Was ist das? EDI (Electronic Data Interchange) EDI ist die elektronische Abwicklung von Geschäftsprozessen von

BEO-SANKTIONSPRÜFUNG Eine Einführung zum Thema Sanktionsprüfung und eine Übersicht zur BEO-Lösung.

BEO://Softwarelösungen. Clever kommt von einfach. BEO-SANKTIONSPRÜFUNG Eine Einführung zum Thema Sanktionsprüfung und eine Übersicht zur BEO-Lösung. Sanktionsprüfung was ist das? Nach den Anschlägen des

BEO://Softwarelösungen. Clever kommt von einfach. BEO-SANKTIONSPRÜFUNG Eine Einführung zum Thema Sanktionsprüfung und eine Übersicht zur BEO-Lösung. Sanktionsprüfung was ist das? Nach den Anschlägen des

SAP NetWeaver Gateway. Connectivity@SNAP 2013

SAP NetWeaver Gateway Connectivity@SNAP 2013 Neue Wege im Unternehmen Neue Geräte und Usererfahrungen Technische Innovationen in Unternehmen Wachsende Gemeinschaft an Entwicklern Ausdehnung der Geschäftsdaten

SAP NetWeaver Gateway Connectivity@SNAP 2013 Neue Wege im Unternehmen Neue Geräte und Usererfahrungen Technische Innovationen in Unternehmen Wachsende Gemeinschaft an Entwicklern Ausdehnung der Geschäftsdaten

Deutscher Verband der

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

Your EDI Competence Center

Your Mit EDI (Electronic Data Interchange) bieten wir Ihnen einen speziellen Service rund um die Datenübertragung in Ihrem Umfeld. Mit Hilfe festgelegter Nachrichtenstandards ermöglichen wir Ihnen die

Your Mit EDI (Electronic Data Interchange) bieten wir Ihnen einen speziellen Service rund um die Datenübertragung in Ihrem Umfeld. Mit Hilfe festgelegter Nachrichtenstandards ermöglichen wir Ihnen die

Was ist Leichte Sprache?

Was ist Leichte Sprache? Eine Presse-Information vom Verein Netzwerk Leichte Sprache in Leichter Sprache Leichte Sprache heißt: So schreiben oder sprechen, dass es alle gut verstehen. Leichte Sprache ist

Was ist Leichte Sprache? Eine Presse-Information vom Verein Netzwerk Leichte Sprache in Leichter Sprache Leichte Sprache heißt: So schreiben oder sprechen, dass es alle gut verstehen. Leichte Sprache ist

Der Verein hat nach vier Wochen immer noch nicht gezahlt. Herr Süffig schreibt daraufhin eine Mahnung:

Praxis der Forderungsbeitreibung Herr Süffig betreibt ein wunderschönes Brauhaus in München. Bei ihm feiert am 04. Oktober 2012 der Bayern-Rhône-Ehemaligen Verein mit Sitz in München, bestehend aus 150

Praxis der Forderungsbeitreibung Herr Süffig betreibt ein wunderschönes Brauhaus in München. Bei ihm feiert am 04. Oktober 2012 der Bayern-Rhône-Ehemaligen Verein mit Sitz in München, bestehend aus 150

OERA OpenEdge Reference Architecture. Mike Fechner PUG Infotag 19. Mai 05 Frankfurt

OERA OpenEdge Reference Architecture Mike Fechner PUG Infotag 19. Mai 05 Frankfurt Überblick OERA Separated presentation and integration layers Common business logic with advanced models Data access abstracted

OERA OpenEdge Reference Architecture Mike Fechner PUG Infotag 19. Mai 05 Frankfurt Überblick OERA Separated presentation and integration layers Common business logic with advanced models Data access abstracted

Pflichtfelder für Eingangsrechnungen der ENERCON Gruppe

Pflichtfelder für Eingangsrechnungen der ENERCON Gruppe Pflichtfelder_Codes_Enercon.doc crossinx GmbH 2010 Seite 1 von 8 Inhaltsverzeichnis 1 Allgemein... 3 1.1 Definition Einzel- / Sammelrechnung... 3

Pflichtfelder für Eingangsrechnungen der ENERCON Gruppe Pflichtfelder_Codes_Enercon.doc crossinx GmbH 2010 Seite 1 von 8 Inhaltsverzeichnis 1 Allgemein... 3 1.1 Definition Einzel- / Sammelrechnung... 3

Merkblatt. Anforderungen an eine Rechnung. Inhalt

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Fragen und Antworten

Fragen und Antworten im Umgang mit dem elektronischen Abfallnachweisverfahren eanv in Bezug auf die ZKS-Abfall -Allgemeine Fragen- www.zks-abfall.de Stand: 19.05.2010 Einleitung Auf den folgenden Seiten

Fragen und Antworten im Umgang mit dem elektronischen Abfallnachweisverfahren eanv in Bezug auf die ZKS-Abfall -Allgemeine Fragen- www.zks-abfall.de Stand: 19.05.2010 Einleitung Auf den folgenden Seiten

Mit Secure Network Communications (Lieferant) Rechnung erstellen und veröffentlichen DE

Rechnung erstellen und veröffentlichen DE") Jobhilfe Mit Secure Network Communications (Lieferant) Rechnung erstellen und veröffentlichen DE Verwenden Sie diese Portalaktivität für Lieferanten, um eine Rechnung aus einem Lieferavis (Advance Shipping

Jobhilfe Mit Secure Network Communications (Lieferant) Rechnung erstellen und veröffentlichen DE Verwenden Sie diese Portalaktivität für Lieferanten, um eine Rechnung aus einem Lieferavis (Advance Shipping

Verbrauchertipp! Gesetz zur Button-Lösung

Verbrauchertipp! Gesetz zur Button-Lösung ab 01.08.12 Gesetz zur Änderung des Bürgerlichen Gesetzbuchs zum besseren Schutz der Verbraucherinnen und Verbraucher vor Kostenfallen im elektronischen Geschäftsverkehr

Verbrauchertipp! Gesetz zur Button-Lösung ab 01.08.12 Gesetz zur Änderung des Bürgerlichen Gesetzbuchs zum besseren Schutz der Verbraucherinnen und Verbraucher vor Kostenfallen im elektronischen Geschäftsverkehr

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Projektarbeit POS II zum Thema Branchensoftware in der Druckindustrie. Ben Polter, Holger Räbiger, Kilian Mayer, Jochen Wied

Projektarbeit POS II zum Thema Branchensoftware in der Druckindustrie Ben Polter, Holger Räbiger, Kilian Mayer, Jochen Wied Die SAP AG ist der größte europäische und weltweit drittgrößte Softwarehersteller.

Projektarbeit POS II zum Thema Branchensoftware in der Druckindustrie Ben Polter, Holger Räbiger, Kilian Mayer, Jochen Wied Die SAP AG ist der größte europäische und weltweit drittgrößte Softwarehersteller.

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Mail encryption Gateway

Mail encryption Gateway Anwenderdokumentation Copyright 06/2015 by arvato IT Support All rights reserved. No part of this document may be reproduced or transmitted in any form or by any means, electronic

Mail encryption Gateway Anwenderdokumentation Copyright 06/2015 by arvato IT Support All rights reserved. No part of this document may be reproduced or transmitted in any form or by any means, electronic

Business Model Canvas

Business Model Canvas Business Model Canvas ist ein strategisches Management Tool, mit dem sich neue und bestehende Geschäftsmodelle visualisieren lassen. Demnach setzt sich ein Geschäftsmodell aus neun

Business Model Canvas Business Model Canvas ist ein strategisches Management Tool, mit dem sich neue und bestehende Geschäftsmodelle visualisieren lassen. Demnach setzt sich ein Geschäftsmodell aus neun

Klassenentwurf. Wie schreiben wir Klassen, die leicht zu verstehen, wartbar und wiederverwendbar sind? Objektorientierte Programmierung mit Java

Objektorientierte Programmierung mit Java Eine praxisnahe Einführung mit BlueJ Klassenentwurf Wie schreiben wir Klassen, die leicht zu verstehen, wartbar und wiederverwendbar sind? 1.0 Zentrale Konzepte

Objektorientierte Programmierung mit Java Eine praxisnahe Einführung mit BlueJ Klassenentwurf Wie schreiben wir Klassen, die leicht zu verstehen, wartbar und wiederverwendbar sind? 1.0 Zentrale Konzepte

Informatik 12 Datenbanken SQL-Einführung

Informatik 12 Datenbanken SQL-Einführung Gierhardt Vorbemerkungen Bisher haben wir Datenbanken nur über einzelne Tabellen kennen gelernt. Stehen mehrere Tabellen in gewissen Beziehungen zur Beschreibung

Informatik 12 Datenbanken SQL-Einführung Gierhardt Vorbemerkungen Bisher haben wir Datenbanken nur über einzelne Tabellen kennen gelernt. Stehen mehrere Tabellen in gewissen Beziehungen zur Beschreibung

GuiXT und mysap ERP. Regensdorf, April 2004 Dr.Gerhard Rodé, Synactive GmbH

GuiXT und mysap ERP Regensdorf, April 2004 Dr.Gerhard Rodé, Synactive GmbH Hinweis: Einige Aussagen und Diagramme zu den SAP Produkten in dieser Präsentation stammen aus den von SAP im Internet zur Verfügung

GuiXT und mysap ERP Regensdorf, April 2004 Dr.Gerhard Rodé, Synactive GmbH Hinweis: Einige Aussagen und Diagramme zu den SAP Produkten in dieser Präsentation stammen aus den von SAP im Internet zur Verfügung

Vereinbarung über den elektronischen Datenaustausch (EDI)

") Vereinbarung über den elektronischen Datenaustausch (EDI) RECHTLICHE BESTIMMUNGEN Die Vereinbarung über den elektronischen Datenaustausch (EDI) wird getroffen von und zwischen: «Firmenname» «Straße_Hausnr»

Vereinbarung über den elektronischen Datenaustausch (EDI) RECHTLICHE BESTIMMUNGEN Die Vereinbarung über den elektronischen Datenaustausch (EDI) wird getroffen von und zwischen: «Firmenname» «Straße_Hausnr»

SEPA Lastschriften. Ergänzung zur Dokumentation vom 27.01.2014. Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299

SEPA Lastschriften Ergänzung zur Dokumentation vom 27.01.2014 Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

SEPA Lastschriften Ergänzung zur Dokumentation vom 27.01.2014 Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

E-Procurement besser elektronisch einkaufen

E-Procurement besser elektronisch einkaufen Starten Sie durch mit E-Business-Lösungen von Sonepar There is E-Business or out of business, so Larry Ellison, Gründer von Oracle. Und in der Tat hat E-Business

E-Procurement besser elektronisch einkaufen Starten Sie durch mit E-Business-Lösungen von Sonepar There is E-Business or out of business, so Larry Ellison, Gründer von Oracle. Und in der Tat hat E-Business

Interaktive Medien Richtlinien für das Codieren Version vom 18. Juni 2014

Interaktive Medien Richtlinien für das Codieren Version vom 18. Juni 2014 Martin Vollenweider Dateinamen im Internet Da wir im Internet in gemischten Hard- und Softwareumgebungen (z.b. Windows, Unix, Macintosh,

Interaktive Medien Richtlinien für das Codieren Version vom 18. Juni 2014 Martin Vollenweider Dateinamen im Internet Da wir im Internet in gemischten Hard- und Softwareumgebungen (z.b. Windows, Unix, Macintosh,

Widerrufsrecht, Widerrufsbelehrung, Ausschluss des Widerrufsrechts und Muster- Widerrufsformular Stand 13.06.2014

Widerrufsrecht, Widerrufsbelehrung, Ausschluss des Widerrufsrechts und Muster- Widerrufsformular Stand 13.06.2014 Verbrauchern im Sinne des 13 BGB steht ein Widerrufsrecht nach folgender Maßgabe zu: 1.

Widerrufsrecht, Widerrufsbelehrung, Ausschluss des Widerrufsrechts und Muster- Widerrufsformular Stand 13.06.2014 Verbrauchern im Sinne des 13 BGB steht ein Widerrufsrecht nach folgender Maßgabe zu: 1.

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Widerrufsrecht Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen. Die Widerrufsfrist beträgt vierzehn Tage ab dem Tag, an dem Sie oder ein

Widerrufsbelehrung Widerrufsrecht Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen. Die Widerrufsfrist beträgt vierzehn Tage ab dem Tag, an dem Sie oder ein

Mobiles SAP für Entscheider. Permanente Verfügbarkeit der aktuellen Unternehmenskennzahlen durch den mobilen Zugriff auf SAP ERP.

Beschreibung Betriebliche Kennzahlen sind für die Unternehmensführung von zentraler Bedeutung. Die Geschäftsführer oder Manager von erfolgreichen Unternehmen müssen sich deshalb ständig auf dem Laufenden

Beschreibung Betriebliche Kennzahlen sind für die Unternehmensführung von zentraler Bedeutung. Die Geschäftsführer oder Manager von erfolgreichen Unternehmen müssen sich deshalb ständig auf dem Laufenden

robotron*e count robotron*e sales robotron*e collect Anmeldung Webkomponente Anwenderdokumentation Version: 2.0 Stand: 28.05.2014

robotron*e count robotron*e sales robotron*e collect Anwenderdokumentation Version: 2.0 Stand: 28.05.2014 Seite 2 von 5 Alle Rechte dieser Dokumentation unterliegen dem deutschen Urheberrecht. Die Vervielfältigung,

robotron*e count robotron*e sales robotron*e collect Anwenderdokumentation Version: 2.0 Stand: 28.05.2014 Seite 2 von 5 Alle Rechte dieser Dokumentation unterliegen dem deutschen Urheberrecht. Die Vervielfältigung,

Widerrufsbelehrung. Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Wenn der Kunde Verbraucher ist, steht ihm das nachfolgende Widerrufsrecht zu. Ein Kunde ist Verbraucher, wenn das in Rede stehende Rechtsgeschäft (z.b. Bestellung der Ware(n) aus dem Warenkorb) zu einem

Wenn der Kunde Verbraucher ist, steht ihm das nachfolgende Widerrufsrecht zu. Ein Kunde ist Verbraucher, wenn das in Rede stehende Rechtsgeschäft (z.b. Bestellung der Ware(n) aus dem Warenkorb) zu einem

1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen?

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Informationsaustausch mit StratOz ZUGVoGEL. Formatunabhängig, modular, clever.

Informationsaustausch mit StratOz ZUGVoGEL Formatunabhängig, modular, clever. 1 Was ist der StratOz ZUGVoGEL? ZUGVoGEL ist die Lösung von StratOz, mit der unterschiedliche Belege, wie z. B. Papier- und

Informationsaustausch mit StratOz ZUGVoGEL Formatunabhängig, modular, clever. 1 Was ist der StratOz ZUGVoGEL? ZUGVoGEL ist die Lösung von StratOz, mit der unterschiedliche Belege, wie z. B. Papier- und

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen. Artikel 28 CIVA (Allgemeine Verpflichtungen)

") CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Alle Informationen zu Windows Server 2003 Übersicht der Produkte

Alle Informationen zu Windows Server 2003 Übersicht der Produkte Downgrade-Rechte für Microsoft Windows Server 2003 Was sind Downgrade-Rechte? Gründe für Downgrades Wichtige EULA-Anforderungen für Downgrades

Alle Informationen zu Windows Server 2003 Übersicht der Produkte Downgrade-Rechte für Microsoft Windows Server 2003 Was sind Downgrade-Rechte? Gründe für Downgrades Wichtige EULA-Anforderungen für Downgrades

30 Jahre cobra freuen Sie sich mit uns!

30 Jahre cobra freuen Sie sich mit uns! Dieses Jahr blicken wir auf unser 30-jähriges Firmenbestehen zurück. Wir sind stolz darauf. Denn es beweist, dass es sich auszahlt, mit Herz, Verstand und offenem

30 Jahre cobra freuen Sie sich mit uns! Dieses Jahr blicken wir auf unser 30-jähriges Firmenbestehen zurück. Wir sind stolz darauf. Denn es beweist, dass es sich auszahlt, mit Herz, Verstand und offenem

Willkommen zum Webinar

www.comarch.de/edi Willkommen zum Webinar EDI zur Optimierung von Geschäftsprozessen: Herausforderungen für KMU Einfach gelöst mit EDI! Start: 9:30 Uhr Sprecher: Robert Hohlstein Consultant EDI/ECM Jan

www.comarch.de/edi Willkommen zum Webinar EDI zur Optimierung von Geschäftsprozessen: Herausforderungen für KMU Einfach gelöst mit EDI! Start: 9:30 Uhr Sprecher: Robert Hohlstein Consultant EDI/ECM Jan

zur SEPA-Umstellung am Point of Sale: ec-kartenzahlungen mit PIN-Eingabe (SCC) und ohne PIN- Eingabe (SDD) InterCard AG InterCard Händlerinformation

und ohne PIN- Eingabe (SDD) InterCard AG InterCard Händlerinformation") InterCard Händlerinformation zur SEPA-Umstellung am Point of Sale: ec-kartenzahlungen mit PIN-Eingabe (SCC) und ohne PIN- Eingabe (SDD) Stand: April 2015 V 1.00 InterCard AG 56.402.001 (0415) Mehlbeerenstraße

InterCard Händlerinformation zur SEPA-Umstellung am Point of Sale: ec-kartenzahlungen mit PIN-Eingabe (SCC) und ohne PIN- Eingabe (SDD) Stand: April 2015 V 1.00 InterCard AG 56.402.001 (0415) Mehlbeerenstraße

Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über die Ausübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das