Fach CRW. 1. Ich kenne alle Begriffe und Zusammenhänge zum Thema Umsatzsteuer.

|

|

|

- Mina Schmidt

- vor 6 Jahren

- Abrufe

Transkript

1 Auftrag Ausgabetermin Klasse 1ALW Fach CRW Abgabetermin Thema Umsatzsteuer und Umsatzsteuervoranmeldung lfd. Nr. 01 Name Kontrolle Lernziele Wurde das Lernziel erreicht? = zur Gänze = weitgehend = ansatzweise = nicht 1. Ich kenne alle Begriffe und Zusammenhänge zum Thema Umsatzsteuer. 2. Ich kann die Umsatzsteuerzahllast berechnen. 3. Ich kenne mich im Themengebiet Umsatzsteuervoranmeldung aus. 4. Ich bin in der Lage das Formular einer Umsatzsteuervoranmeldung richtig auszufüllen Aufgabenstellungen 1. Aufgabe Speicher als erstes diesen Coolauftrag in deinem privaten Schulordner unter dem Fach CRW mit dem Dateinamen Coolauftrag-Umsatzsteuer und Umsatzsteuervoranmeldung ab. 2. Aufgabe Verschaffe dir einen Überblick über das Thema Umsatzsteuer. Drucke dir dafür das sich in Anhang 1 befindende Handout über die Umsatzsteuer aus und hefte es in deinen Unterlagen ab. Räume es jedoch nicht gleich wieder auf die Seite sondern erledige folgende Aufgaben: a) Am Anfang deines Merkblatts findest du leere Zeilen. Überlege dir wofür der Staat Österreich die Steuern verwendet. Wenn du dir nicht sicher bist oder nicht weiter weist, begib dich im Internet auf die Suche. b) Markiere auf dem Blatt, was man unter einer Umsatzsteuer und was unter einer Vorsteuer versteht. c) Natürlich solltest du so ziemlich alles, was auf dem Handout steht, wissen. Präge dir jedoch besonders gut die Begrifflichkeiten inklusive und exklusive USt ein, sodass du in Zukunft immer weist, ob es sich um einen Brutto- oder Nettobetrag von Waren handelt. 3. Aufgabe Öffne als nächstes die Datei aus Anhang 2. Hier findest du mehrere Produkte oder Dienstleistungen aufgelistet. Nachdem du die Aufgabe 2 konzentriert und gewissenhaft erfüllt hast, bist du nun sicherlich in der Lage die Kreuze richtig zu setzten. Wenn du dir bei manchen Sachen nicht sicher bist, so schau dir dein Handout nochmals genauer an oder such ggf. im Internet nach der richtigen Lösung. 4 Aufgabe Nun bist du schon fast ein Profi, was die Theorie der Umsatzsteuer angeht. Versuche den Lückentext in Anhang 3 unter dem Rätsel auszufüllen. Das meiste dürftest du ohne Probleme herausfinden. Wenn du nicht weiter weist, darfst du EA EA EA EA/PA

2 bei dieser Übung auch gerne deinen Partner in deine Überlegungen mit einbeziehen. Wenn du Lust hast darfst du die Wörter im Rätsel suchen. 5. Aufgabe In der letzten Stunde hast du mit deiner Frau Professor und deinen Klassenkameraden das Prozentrechen wiederholt. Auch für die Berechnung der Umsatzsteuer ist das Prozentrechnen von zentraler Bedeutung. Um das Prozentrechnen weiter zu verinnerlichen findest du in Anhang 4 Umsatzsteuer- Übungsbeispiele. Öffne parallel zu dem Dokument Übungsbeispiele eine leere Excel Datei, die du unter Coolauftrag-Umsatzsteuer_Übungsbeispiele in deinem persönlichen Ordner abspeicherst. Berechne in dieser Excel-Tabelle jeweils die Brutto-, USt- und Netto-Beträge. Wenn du dir nicht sicher bist, wie du deine Excel-Liste aufbauen sollst, orientiere dich an der Excel-Liste Prozentrechnungen aus der letzten Stunde. Hinweis: Beachte bei den Beispielen ob USt hinzukommt, und wenn ja, welcher Prozentsatz vorliegt. Ist kein Prozentsatz anzugeben, so gib bitte den Grund dafür an. 6. Aufgabe Deine nächste Aufgabe besteht vorerst darin, dir das folgende YouTube-Video anzusehen: Wenn dir Sachverhalte unklar sind, kannst du dir das Video gerne ein weiteres Mal anschauen. Beachte bitte, dass in dem Video die Deutschen Umsatzsteuerbeträge angeführt sind. Anstelle von 7 % USt rechnen wir in Österreich mit 10 % und die 19 % USt im Video betreffend mit 20%!! Öffne zur Weiterverarbeitung des Videos, die Excel-Datei beispiel_zahllast auf der Website in eurem Klassenregister. Speicher diese Datei wieder auf deinem persönlichen Schulordner ab und versuche die Aufgaben zu lösen. 7. Aufgabe Das Themengebiet der Umsatzsteuer hast du jetzt drauf. Ein unbekanntes Terrain dürfte für dich nun nur noch die Umsatzsteuervoranmeldung sein. Um deinen Horizont auch auf diesem Gebiet zu Erweitern habe ich dir wieder ein Handout zusammengestellt, welches du in Anhang 5 vorfindest. Drucke dir auch dieses Handout wieder für deine persönlichen Unterlagen aus und markiere im Text die Antworten auf folgende Fragen: a) Was versteht man unter einer Umsatzsteuervoranmeldung? b) Welchen Voranmeldezeitraum gibt es und wovon ist er abhängig? c) Bis zu welchem Termin hat der Unternehmer seine UVA beim Finanzamt einzureichen bzw. die USt- Zahllast an das Finanzamt zu überweisen? d) Wann ist bei der Istbesteuerung die auf den Belegen ausgewiesene Vorsteuer bzw. Umsatzsteuer bei der Ermittlung der USt-Zahllast zu berücksichtigen? 8. Aufgabe Sodass du die wichtigsten Informationen gleich nochmal wiederholst, bitte ich dich den Lückentext in Anhang 6 auszufüllen. 9. Aufgabe Endspurt, du hast es gleich geschafft! Du bist bei der letzten Aufgabe des Cool- Auftrags angelangt. Jetzt ist nochmal Köpfchen gefragt! Zur Erfüllung dieser Aufgabe benötigst du vorab das folgende Formular von der Website: Drucke es bitte für die nachfolgenden Übungen in 2facher Ausführung aus. Wenn du die Ausdrucke vor dir liegen hast, schau dir bitte das Lehrbeispiel in Anhang 7 an löse mit dessen Hilfe die folgende 2 Aufgaben: EA EA EA EA EA

3 a) Karl Steiner, Textilhandel, 6130 Schwaz, Haller Straße 32, verkauft im Monat August 2015 Waren im Gesamtwert von ,- exkl. 20 % USt. Die Vorsteuer des Monats August 2015 beträgt 1.120,-. Aufgabe: Ermittle die USt-Zahllast für August und erstelle die Umsatzsteuervoranmeldung mit Datum 15. Oktober 2015 (Finanzamt Kufstein Schwaz, Brandlstraße 19/1, 6130 Schwaz, Finanzamtsnummer Steuernummer ) b) Das Handelsunternehmen Gerald Koller, 9500 Villach, Hauptstraße 15, verkauft im Monat Jänner 2015 Waren im Gesamtwert von ,- exkl. 20% USt. Die Vorsteuer des Monats Jänner 2015 beträgt 2028,-. Aufgabe: Ermittle die USt-Zahllast für Jänner und erstelle die Umsatzssteuervoranmieldung mit Datum 15. März 2015 (Finanzamt Spittal Villach, 9500 Villach, Meister-Friedrich-Straße 2, Finanzamtsnummer Steuernummer ). Hilfsmittel: Buch, Internet, Mitschüler, Lehrer(in)

. Wofür verwendet der Staat Österreich die Steuern? - - - - Der Umsatzsteuer unterliegen alle steuerbaren Umsätze.")

4 Anhang 1 Handout Umsatzsteuer Die Umsatzsteuer Die Umsatzsteuer ist im Umsatzsteuergesetz UStG geregelt. Sie bildet die größte Einnahmequelle des Staates Österreich. Sie beträgt ca. 30 % des Gesamtsteueraufkommens (2012: ,-). Wofür verwendet der Staat Österreich die Steuern? Der Umsatzsteuer unterliegen alle steuerbaren Umsätze. Die verrechnete Umsatzsteuer (Ausgangsrechnungen, Barverkäufe, Privatentnahmen) muss der Unternehmer an das Finanzamt bezahlen. Unter der Vorsteuer versteht man jene Umsatzsteuer, die dem Unternehmer von anderen Unternehmen in Rechnung gestellt wird (d.h. die Umsatzsteuer der Eingangsrechnungen bzw. bei bar bezahlten Einkäufen). Die Vorsteuer kann der Unternehmer vom Finanzamt zurückfordern. In der Praxis zahlt der Unternehmer die Differenz von Umsatzsteuer und Vorsteuer ( = USt- Vorsteuer = Zahllast) an das Finanzamt. Steuerpflichtige Umsätze: Alle Lieferungen und sonstige Leistungen, die o o o o ein Unternehmer im Rahmen seines Unternehmens im Inland gegen Entgelt ausführt.

28 Mitglieder: Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland,")

5 Eigenverbrauch (Unternehmer verkauft Waren ausseinem Unternehmen an sich selbst) Innergemeinschaftlicher Erwerb (Einfuhr von Waren oder Dienstleistungen aus einem EU-Mitgliedsstaat) Einfuhr aus einem Drittlandsgebiet (Einfuhr von Waren oder Dienstleistungen aus einem Nicht-EU-Mitgliedsstaat) 28 Mitglieder: Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Kroatien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien Spanien Tschechische Republik, Ungarn, Vereinigtes Königreich, Zypern. Steuersätze Brutto (inkl. USt) Netto (exkl. USt) Steuersatz Bezeichnung 120% 100% 20% Normalsteuersatz 110% 100% 10% Ermäßigter Steuersatz (Bücher und Lebensmittel) 112% 100% 12% Ermäßigter Steuersatz für Wein vom Weinbauern Steuerfreie Umsätze: Gewährung und Vermittlung von Krediten, Briefmarken, Bestimmte Porto und Paketgebühren, Ausfuhrlieferungen (Exporte) in Drittländer, Innergemeinschaftliche Lieferungen (Lieferungen an Unternehmen innerhalb der EU), Versicherungsprämien, Verzugszinsen, Mahnspesen.

6 Nicht steuerbare Umsätze: Grundsätzlich muss ein Umsatz, um als steuerbarer Umsatz zu gelten, eines der im Umsatzsteuergesetz angegebenen Merkmale erfüllen. Ist keines dieser Merkmale gegeben, dann handelt es sich u einen nicht steuerbaren Umsatz. Solche Umsätze sind z.b. wenn ein Bürowarenhändler seine Münzsammlung verkauft oder einen Privatperson beispielsweise ihren Laptop veräußert. Vorsteuerabzugsverbot: PKW

7 Anhang 2 Kreuze die zutreffende Antwort an: Lebensmittel Briefmarken Kugelschreiber Taxifahrten Ein Unternehmer entnimmt Waren für private Zwecke Versicherungen Ein Unternehmer schenkt Licht ins Dunkel ,- Du verkaufst einer Freundin deinen alten PC Software Paketbeförderung mit der Post Gewährung von Krediten Bücher Scanner Steuerpflichtige Umsätze 10 % 20 % Steuerfreie Umsätze Nicht steuerbare Umsätze

8 Anhang 3 Ein Rätsel Suche im Feld folgende Begriffe und ergänze den untenstehenden Text: Sollbesteuerung, steuerfreie, Eigenverbrauch, Entgelt, Vorsteuerabzug, Vorsteuer, Finanzamt, Inland, Kleinbetrags 1. Der Rechnungsbetrag ohne Umsatzsteuer wird als bezeichet. 2. Die steuerbaren Umsätze unterteilt man in steuerpflichtige und Umsätze. 3. Die Umsatzsteuer wird an das abgeführt. 4. Die Umsatzsteuer ist eine Steuer auf Lieferungen und so. Leistungen, die ein Unternehmer im gegen Entgelt im Rahmen seines Unternehmens ausführt. 5. Privatentnahmen bezeichnet man als. Auch diese unterliegen der Umsatzsteuer.

9 6. Bei der entsteht die Steuerschuld mit Ablauf des Monats, in dem die Lieferung oder so. Leistung ausgeführt und die Rechnung ausgestellt worden ist. 7. Im Einkaufsbereich wird die Umsatzsteuer als bezeichnet. 8. Für die Anschaffung eines PKW und die Aufwendungen für die Erhaltung ist kein erlaubt. 9. Die Umsatzsteuer muss auf jeder Rechnung angeführt sein. Ausnahme sind -rechnungen.

. 3. Kauf einer neuen Kaffeemaschine Nespresso um 149,00 (inkl.")

10 Anhang 4 Umsatzsteuer Übungsbeispiele 1. Du kaufst einen neuen Laptop Sony Vaio um 700,00 (exkl. Umsatzsteuer) im Mediamarkt. 2. Du kaufst dir den neuen Roman Silber Das dritte Buch der Träume bei Thalia um 20,60 (inkl. Umsatzsteuer). 3. Kauf einer neuen Kaffeemaschine Nespresso um 149,00 (inkl. Umsatzsteuer) direkt im Nespresso Shop. 4. Du willst einen Brief an deine Freundin schicken und kaufst dir bei der Post 10 Briefmarken à 0, Du willst am Abend kochen und kaufst im M-Preis Lebensmittel im Wert von 43,89 (exkl. Umsatzsteuer). 6. Ein neuer Firmenwagen muss her. Kauf von einem neuen VW Tiguan um ,30 (inkl. Umsatzsteuer) direkt beim VW Händler in Innsbruck. 7. Kauf einer gebrauchten Handtasche Michael Kors bei Amazon u 149,50 (inkl. Umsatzsteuer). 8. Zahlung einer Versicherungsprämie für das gekaufte Auto von 69,90 (exkl. Umsatzsteuer) bei der Uniqua Versicherung.

11 Anhang 5 Handout - Umsatzsteuervoranmeldung (UVA), Entrichtung der USt-Zahllast, Istbesteuerung In der Umsatzsteuervoranmeldung (UVA) hat der Unternehmer die ermittelte USt-Zahllast bzw. den sich ergebenden Überschuss dem Finanzamt bekanntzugeben. Umsatzsteuerzahllast à Umsatzsteuer > Vorsteuer Überschuss à Vorsteuer > Umsatzsteuer Die Einreichung (Abgabe) der Umsatzsteuervoranmeldung hat elektronisch über FinanzOnline zu erfolgen. Ist dem Unternehmer die elektronische Einreichung mangels technischer Voraussetzungen unzumutbar, hat die Voranmeldung auf dem amtlichen Vordruck zu erfolgen. Voranmeldezeitraum: Die Ermittlung der USt-Zahllast bez. Des Überschusses erfolgt in der Regel für einen Kalendermonat (Voranmeldezeitraum). Dieser Voranmeldezeitraum wird auf ein Quartal verlängert, wenn die Umsätze des Vorjahres ,- (netto) nicht übersteigen. Die Umsatzsteuervoranmeldung ist für den jeweiligen Voranmeldezeitraum beim Finanzamt einzureichen. Bei Vorjahresumsätzen unter ,- entfällt die Einreichung der UVA beim Finanzamt. Vorjahresumsatz (in ) Umsatzsteuervoranmeldung Voranmeldezeitraum Einreichung beim Finanzamt 0, ,00 Quartal (1/4-jährlich) Nein , ,00 Quartal (1/4-jährlich) Ja Über ,00 Kalendermonat Ja

12 Die Einreichung (Abgabe) der UVA beim Finanzamt bzw. die Entrichtung (Zahlung) der USt-Zahllast an das Finanzamt müssen spätestens am 15. des übernächsten Kalendermonats (bei vierteljährlichem Voranmeldezeitraum spätestens am 15.Mai, 15. August, 15. November und 15. Feber) erfolgen. Besteuerung nach vereinnahmten Entgelten: Die auf den Belegen ausgewiesene Vorsteuer bzw. Umsatzsteuer ist bei der Berechnung der USt-Zahllast in demjenigen Voranmeldezeitraum zu berücksichtigen, in dem diese Belege bezahlt werden. Istbesteuerung Die Istbesteuerung ist im Rahmen der Einnahmen-Ausgaben-Rechnung anzuwenden. Entstehung der Steuerschuld: Die Steuerschuld entsteht bei der Istbesteuerung mit Ablauf des Monats, in dem das Entgelt vereinnahmt wurde; d.h. in dem gezahlt wurde. Allein der Zahlungszeitpunkt ist bei der Einnahmen-Ausgaben-Rechnung für die Geltendmachung der Vorsteuer bzw. Umsatzsteuer entscheidend. Die Besteuerung erfolgt damit nach den vereinnahmten Entgelten und wird als Istbesteuerung bezeichnet

13 Anhang 6 Umsatzsteuerzahllast Jeder Unternehmer macht die Umsatzsteuerabrechnung am Ende jeden Monats. Am Monatsende muss er immer auch seine Schuld an das Finanzamt berechnen. Die, die er beim Verkauf an seine Kunden verrechnete muss er jener gegenüberstellen, die er gezahlt hat, als er Waren, Reinigungsmittel, Büromaterial etc. kaufte. Die Differenz, die dann entsteht muss er an das abführen man nennt diese Differenz:. Der Unternehmer rechnet sich die Steuerschuld am Ende jeden Monats aus (denn da entsteht sie) und streicht sich jeden Monat den des übernächsten Monats im Kalender ROT an denn da wird diese Steuerschuld fällig.

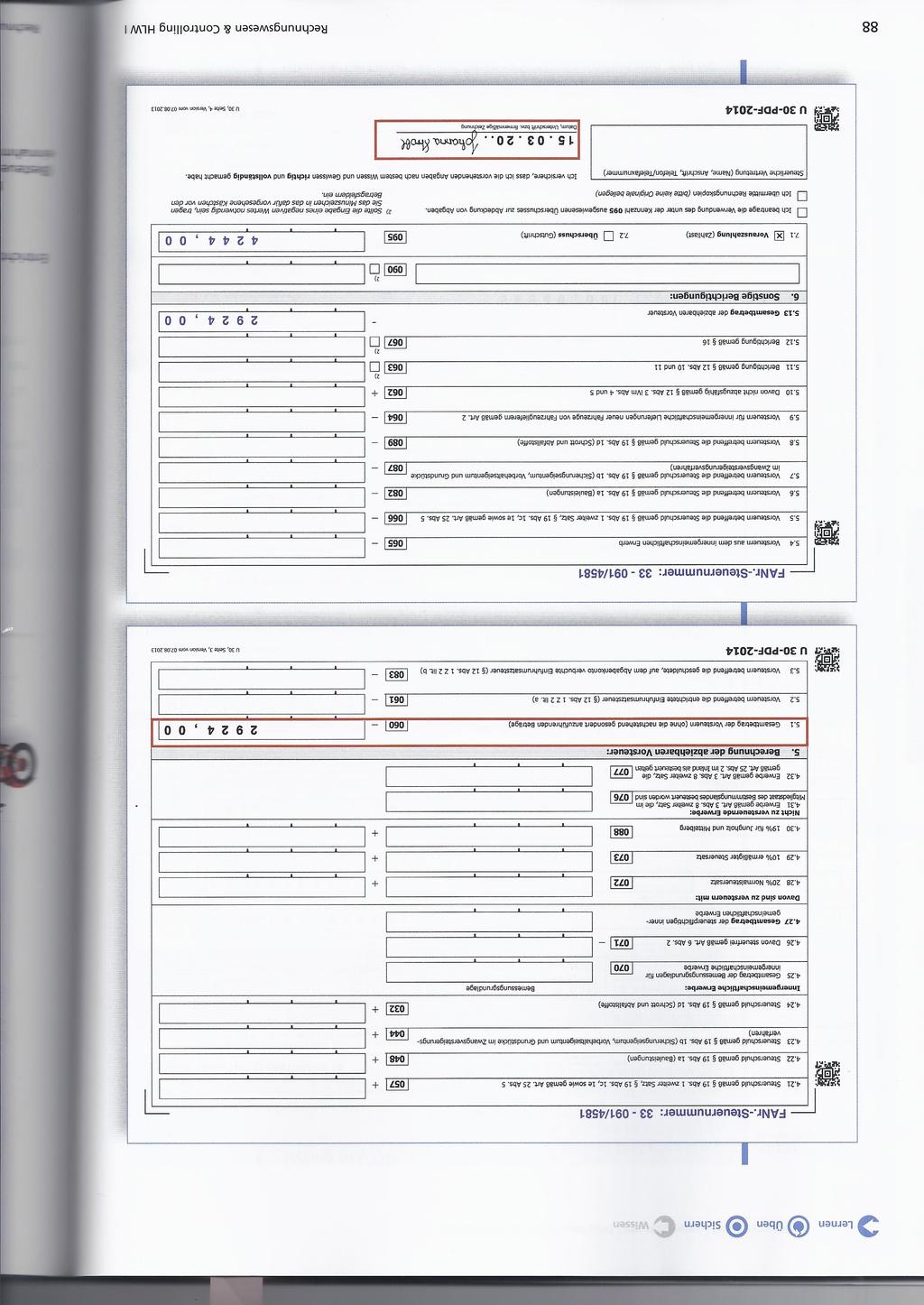

14 Anhang 7 Lehrbeispiel Das Einzelunternehmen Johanna Strobl, 2620 Neunkirchen, Hauptplatz 5, verkauft im Monat Jänner 2015 Waren im Gesamtwert von ,- exkl. 20 % USt. Die Vorsteuer des Monats Jänner 2015 beträgt 2.924,-. Aufgabe: Ermitteln Sie die USt- Zahllast für Jänner und erstellen Sie die Umsatzsteuervoranmeldung mit Datum 15.März 2015 (Finanzamt Neunkirchen Wr. Neustadt, Triester Straße 16, 2620 Neunkirchen Finanzamtsnummer Steuernummer ). Lösung: Summe der verkauften Waren ,00 Davon 20 % Umsatzsteuer 7.168,00 Summe Umsatzsteuer 7168,00 - Summe Vorsteuer 2.924,00 USt-Zahllast (Vorauszahlung) für Jänner 4.244,00 Formular Umsatzsteuervoranmeldung siehe nächste Seite.

15

16

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht Dänemark Spanien Italien Polen Jänner 3,81 3,64 3,74 3,86 3,88 4,02 4,60 4,01 4,57 3,01 3,40 Februar 3,83

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht Dänemark Spanien Italien Polen Jänner 3,81 3,64 3,74 3,86 3,88 4,02 4,60 4,01 4,57 3,01 3,40 Februar 3,83

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht Dänemark Spanien Italien Polen Jänner 3,64 3,74 3,51 3,88 4,02 3,94 4,01 4,57 4,83 3,40 3,08 Februar 3,63

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht Dänemark Spanien Italien Polen Jänner 3,64 3,74 3,51 3,88 4,02 3,94 4,01 4,57 4,83 3,40 3,08 Februar 3,63

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Kapitel 5. Umsatzsteuer

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Entwicklung der Beschäftigung im EU-Vergleich

- Anzahl Beschäftigte der KMU (0 bis 249 Beschäftigte) Anzahl Belgien 1.710.130 1.692.677 1.809.972 1.870.172 1.896.741 1.887.471 1.891.749 1.902.916 1.934.335 1.983.551 Bulgarien 1.526.548 1.547.382 1.447.510

- Anzahl Beschäftigte der KMU (0 bis 249 Beschäftigte) Anzahl Belgien 1.710.130 1.692.677 1.809.972 1.870.172 1.896.741 1.887.471 1.891.749 1.902.916 1.934.335 1.983.551 Bulgarien 1.526.548 1.547.382 1.447.510

Selbstständige im EU-Vergleich - Alle Wirtschaftszweige

Belgien 642,0 622,7 650,2 643,9 629,1 Bulgarien 336,7 351,6 345,1 335,5 350,2 Dänemark 237,3 235,3 229,8 235,3 220,8 Deutschland 4.237,4 4.192,1 4.164,1 4.144,6 4.098,8 Estland 55,2 55,6 59,1 60,4 65,8

Belgien 642,0 622,7 650,2 643,9 629,1 Bulgarien 336,7 351,6 345,1 335,5 350,2 Dänemark 237,3 235,3 229,8 235,3 220,8 Deutschland 4.237,4 4.192,1 4.164,1 4.144,6 4.098,8 Estland 55,2 55,6 59,1 60,4 65,8

Selbstständigenquote im EU-Vergleich - Alle Wirtschaftszweige

Belgien 14,2 13,7 14,3 14,0 13,6 Bulgarien 11,5 11,8 11,4 11,1 11,1 Dänemark 8,8 8,7 8,4 8,3 7,8 Deutschland 10,7 10,5 10,4 10,0 9,8 Estland 8,9 8,9 9,2 9,4 10,0 Finnland 13,0 13,5 13,8 13,5 12,8 Frankreich

Belgien 14,2 13,7 14,3 14,0 13,6 Bulgarien 11,5 11,8 11,4 11,1 11,1 Dänemark 8,8 8,7 8,4 8,3 7,8 Deutschland 10,7 10,5 10,4 10,0 9,8 Estland 8,9 8,9 9,2 9,4 10,0 Finnland 13,0 13,5 13,8 13,5 12,8 Frankreich

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

Umsatzsteuer im Unternehmen

Umsatzsteuer im Unternehmen Umsatzsteuer Gesetzliche Grundlage: UStG, UStDV, UStAE Steuersätze: 0 (USt-Befreiung), 7 % (ermäßigter Steuersatz), 19 % (Regelsteuersatz) Umsatzsteuerpflicht: Steuerschuldner

Umsatzsteuer im Unternehmen Umsatzsteuer Gesetzliche Grundlage: UStG, UStDV, UStAE Steuersätze: 0 (USt-Befreiung), 7 % (ermäßigter Steuersatz), 19 % (Regelsteuersatz) Umsatzsteuerpflicht: Steuerschuldner

Gesetze, damit Sie wichtige Entscheidungen selbst treffen können

Gesetze, damit Sie wichtige Entscheidungen selbst treffen können Inhalt dieses Buches In diesem Buch finden Sie: Worum es in diesem Buch geht Wichtiges, was Sie sich merken sollten Ihr Recht, selbst zu

Gesetze, damit Sie wichtige Entscheidungen selbst treffen können Inhalt dieses Buches In diesem Buch finden Sie: Worum es in diesem Buch geht Wichtiges, was Sie sich merken sollten Ihr Recht, selbst zu

Vortrag beim Arbeitskreis Online-Handel der IHK Lippe zu Detmold am in Detmold. Thema:

Vortrag beim Arbeitskreis Online-Handel der IHK Lippe zu Detmold am 05.05.2015 in Detmold Thema: Der Handel über die Grenze und seine umsatzsteuerliche Behandlung Referent : Steuerberater Dipl.-Kfm. Bernd

Vortrag beim Arbeitskreis Online-Handel der IHK Lippe zu Detmold am 05.05.2015 in Detmold Thema: Der Handel über die Grenze und seine umsatzsteuerliche Behandlung Referent : Steuerberater Dipl.-Kfm. Bernd

WINTERPROGNOSE 2016 WICHTIGE WIRTSCHAFTSINDIKATOREN (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Durchschnittswert

Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Durchschnittswert") Anhang zur IP/16/214 PROGNOSE 2016 (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) 2007-11 2012 2013 2014 2015 2016 2017 Belgien 1.3 0.2 0.0 1.3 1.3 1.3 1.7 Deutschland 1.2 0.4 0.3 1.6

Anhang zur IP/16/214 PROGNOSE 2016 (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) 2007-11 2012 2013 2014 2015 2016 2017 Belgien 1.3 0.2 0.0 1.3 1.3 1.3 1.7 Deutschland 1.2 0.4 0.3 1.6

HERBSTPROGNOSE 2016 WICHTIGE WIRTSCHAFTSINDIKATOREN

(a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Belgien 0.6-0.1 1.7 1.5 1.2 1.3 1.5 Deutschland 0.7 0.5 1.6 1.7 1.9 1.5 1.7 Estland -1.5 1.4 2.8 1.4 1.1 2.3 2.6 Irland -1.6 1.1 8.5 26.3

(a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Belgien 0.6-0.1 1.7 1.5 1.2 1.3 1.5 Deutschland 0.7 0.5 1.6 1.7 1.9 1.5 1.7 Estland -1.5 1.4 2.8 1.4 1.1 2.3 2.6 Irland -1.6 1.1 8.5 26.3

Steuerberater. Merkblatt. Versandhandelsregelung. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Versandhandelsregelung Inhalt 1 Allgemeines 2 Wann greift die Versandhandelsregelung? 3 Lieferung an Unternehmer 4 Maßgebliche Lieferschwelle 4.1 Allgemeines 4.2

Steuerberater Steffen Feiereis Merkblatt Versandhandelsregelung Inhalt 1 Allgemeines 2 Wann greift die Versandhandelsregelung? 3 Lieferung an Unternehmer 4 Maßgebliche Lieferschwelle 4.1 Allgemeines 4.2

Umsatzsteuer von A bis Z 13./

Umsatzsteuer von A bis Z 13./14.10.2017 Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Umsatzsteuer von A bis Z 13./14.10.2017 Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Die Umsatzsteuervoranmeldung der Möbelwerke Werner Kurz e.k. Weist zum 31. März folgende Zahlen aus:

- 17 - XII. Die Umsatzsteuer - ein durchlaufender Posten der Unternehmen Der Umsatzsteuer unterliegen nach 1 UStG alle Lieferungen und Leistungen, die im Inland gegen Entgelt von einem Unternehmen erbracht

- 17 - XII. Die Umsatzsteuer - ein durchlaufender Posten der Unternehmen Der Umsatzsteuer unterliegen nach 1 UStG alle Lieferungen und Leistungen, die im Inland gegen Entgelt von einem Unternehmen erbracht

ANHANG. des. Berichts der Kommission an das Europäische Parlament und den Rat

EUROPÄISCHE KOMMISSION Brüssel, den 17.5.2017 COM(2017) 242 final ANNEX 1 ANHANG des Berichts der Kommission an das Europäische Parlament und den Rat über die Überprüfung der praktischen Anwendung der

EUROPÄISCHE KOMMISSION Brüssel, den 17.5.2017 COM(2017) 242 final ANNEX 1 ANHANG des Berichts der Kommission an das Europäische Parlament und den Rat über die Überprüfung der praktischen Anwendung der

FRÜHJAHRSPROGNOSE 2017 WICHTIGE WIRTSCHAFTSINDIKATOREN (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Durchschnittswert

Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Durchschnittswert") (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Belgien 0.6-0.1 1.7 1.5 1.2 1.5 1.7 Deutschland 0.7 0.5 1.6 1.7 1.9 1.6 1.9 Estland -1.5 1.4 2.8 1.4 1.6 2.3 2.8 Irland -1.6 1.1 8.5 26.3

(a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Belgien 0.6-0.1 1.7 1.5 1.2 1.5 1.7 Deutschland 0.7 0.5 1.6 1.7 1.9 1.6 1.9 Estland -1.5 1.4 2.8 1.4 1.6 2.3 2.8 Irland -1.6 1.1 8.5 26.3

KMU im Hochtechnologiebereich des Verarbeitenden Gewerbes und im wissensintensiven Dienstleistungssektor

im Hochtechnologiebereich des Verarbeitenden Gewerbes und im wissensintensiven Dienstleistungssektor Kleine und mittlere Hochtechnologieunternehmen des Verarbeitenden Gewerbes und im wissensintensiven

im Hochtechnologiebereich des Verarbeitenden Gewerbes und im wissensintensiven Dienstleistungssektor Kleine und mittlere Hochtechnologieunternehmen des Verarbeitenden Gewerbes und im wissensintensiven

Abrechnung von Valuten und Devisen

und - und kurse, Abrechnung von Inland ist das Gebiet der Republik Österreich. Ausland ist das Staatsgebiet außerhalb der Republik Österreich. Das umfasst das Gebiet aller Mitgliedsstaaten der EU, d. h.

und - und kurse, Abrechnung von Inland ist das Gebiet der Republik Österreich. Ausland ist das Staatsgebiet außerhalb der Republik Österreich. Das umfasst das Gebiet aller Mitgliedsstaaten der EU, d. h.

ZAHLUNG & LIEFERUNG. Vielen Dank für Ihren Besuch auf Wie kann ich bezahlen? Wann bekommen Sie Ihre Bestellung und Ihre Lizenzierung?

ZAHLUNG & LIEFERUNG Vielen Dank für Ihren Besuch auf www.v-ius.de Das Angebot der V-IUS SOLUTIONS GmbH richtet sich ausschließlich an gewerbliche Kunden. Genannte Preise verstehen sich zuzüglich jeweils

ZAHLUNG & LIEFERUNG Vielen Dank für Ihren Besuch auf www.v-ius.de Das Angebot der V-IUS SOLUTIONS GmbH richtet sich ausschließlich an gewerbliche Kunden. Genannte Preise verstehen sich zuzüglich jeweils

DURCHFÜHRUNGSVERORDNUNG (EU) 2018/891 DER KOMMISSION

2018/891 DER KOMMISSION") 22.6.2018 L 159/21 VERORDNUNGEN DURCHFÜHRUNGSVERORDNUNG (EU) 2018/891 R KOMMISSION vom 21. Juni 2018 zur Festsetzung der Höchstbeträge für 2018 für bestimmte Direktzahlungsregelungen gemäß der Verordnung

22.6.2018 L 159/21 VERORDNUNGEN DURCHFÜHRUNGSVERORDNUNG (EU) 2018/891 R KOMMISSION vom 21. Juni 2018 zur Festsetzung der Höchstbeträge für 2018 für bestimmte Direktzahlungsregelungen gemäß der Verordnung

Soll- und Istbesteuerung

Soll- und Istbesteuerung Grundsätzliches Die Fälligkeit der Umsatzsteuer für Lieferungen und sonstige Leistungen richtet sich nach dem Zeitpunkt der Entstehung der Steuerschuld: die Umsätze sind in die

Soll- und Istbesteuerung Grundsätzliches Die Fälligkeit der Umsatzsteuer für Lieferungen und sonstige Leistungen richtet sich nach dem Zeitpunkt der Entstehung der Steuerschuld: die Umsätze sind in die

DURCHFÜHRUNGSVERORDNUNG (EU) 2016/699 DER KOMMISSION

2016/699 DER KOMMISSION") 11.5.2016 L 121/11 DURCHFÜHRUNGSVERORDNUNG (EU) 2016/699 R KOMMISSION vom 10. Mai 2016 zur Festsetzung der Höchstbeträge für 2016 für bestimmte Direktzahlungsregelungen gemäß der Verordnung (EU) Nr. 1307/2013

11.5.2016 L 121/11 DURCHFÜHRUNGSVERORDNUNG (EU) 2016/699 R KOMMISSION vom 10. Mai 2016 zur Festsetzung der Höchstbeträge für 2016 für bestimmte Direktzahlungsregelungen gemäß der Verordnung (EU) Nr. 1307/2013

Grenzüberschreitende Verkäufe an Privatpersonen

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 9337 Grenzüberschreitende Verkäufe an Privatpersonen Bei der Umsatzbesteuerung grenzüberschreitender Warenverkäufe wird grundsätzlich

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 9337 Grenzüberschreitende Verkäufe an Privatpersonen Bei der Umsatzbesteuerung grenzüberschreitender Warenverkäufe wird grundsätzlich

Unternehmen nach Beschäftigtengrößenklassen im europäischen Vergleich

Unternehmen nach n im europäischen Vergleich Unternehmen Anzahl Anzahl Anteil Anzahl Anteil Anzahl Anteil Anzahl Anteil Anzahl Anteil Anzahl Anteil Europäische Union (28) : : : : : : : : : : : : : Belgien

Unternehmen nach n im europäischen Vergleich Unternehmen Anzahl Anzahl Anteil Anzahl Anteil Anzahl Anteil Anzahl Anteil Anzahl Anteil Anzahl Anteil Europäische Union (28) : : : : : : : : : : : : : Belgien

Buchführung und Bilanzsteuerrecht für Einsteiger

Buchführung und Bilanzsteuerrecht für Einsteiger Bearbeitet von Prof. Günter Maus erweitert, überarbeitet 2017. Taschenbuch. ca. 260 S. Paperback ISBN 978 3 95554 329 7 Format (B x L): 17 x 24 cm Wirtschaft

Buchführung und Bilanzsteuerrecht für Einsteiger Bearbeitet von Prof. Günter Maus erweitert, überarbeitet 2017. Taschenbuch. ca. 260 S. Paperback ISBN 978 3 95554 329 7 Format (B x L): 17 x 24 cm Wirtschaft

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2018 Ausgegeben am 27. September 2018 Teil II

1 von 5 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2018 Ausgegeben am 27. September 2018 Teil II 257. Verordnung: Familienbonus Plus-Absetzbeträge-EU-Anpassungsverordnung 257. Verordnung des

1 von 5 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2018 Ausgegeben am 27. September 2018 Teil II 257. Verordnung: Familienbonus Plus-Absetzbeträge-EU-Anpassungsverordnung 257. Verordnung des

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

L 367/16 23.12.2014 LEGIERTE VERORDNUNG (EU) Nr. 1378/2014 R KOMMISSION vom 17. Oktober 2014 zur Änderung des Anhangs I der Verordnung (EU) Nr. 1305/2013 des Europäischen Parlaments und des Rates und der

L 367/16 23.12.2014 LEGIERTE VERORDNUNG (EU) Nr. 1378/2014 R KOMMISSION vom 17. Oktober 2014 zur Änderung des Anhangs I der Verordnung (EU) Nr. 1305/2013 des Europäischen Parlaments und des Rates und der

Lieferungen an Privatpersonen und diesen gleich gestellte Rechtssubjekte im EU- Binnenmarkt

Lieferungen an Privatpersonen und diesen gleich gestellte Rechtssubjekte im EU- Binnenmarkt 1. Anwendungsbereich 1.1. Privatpersonen 1.2. Andere Rechtssubjekte 1.3. Erwerbsteuer des Abnehmers 2. Die Regelungen

Lieferungen an Privatpersonen und diesen gleich gestellte Rechtssubjekte im EU- Binnenmarkt 1. Anwendungsbereich 1.1. Privatpersonen 1.2. Andere Rechtssubjekte 1.3. Erwerbsteuer des Abnehmers 2. Die Regelungen

Frauen in politischen Spitzenpositionen der EU-Staaten sowie im EU-Bereich

Prof. Dr. Werner Zögernitz Wien im Jänner 2017 Frauen in politischen Spitzenpositionen der EU-Staaten sowie im EU-Bereich 1. Allgemeines Der Anteil der Frauen in den politischen Spitzenfunktionen der EU-Staaten

Prof. Dr. Werner Zögernitz Wien im Jänner 2017 Frauen in politischen Spitzenpositionen der EU-Staaten sowie im EU-Bereich 1. Allgemeines Der Anteil der Frauen in den politischen Spitzenfunktionen der EU-Staaten

HERZLICH WILLKOMMEN ABLAUF EINHEIT ORGANISATORISCHES

HERZLICH WILLKOMMEN ABLAUF EINHEIT 03.10.2017 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

HERZLICH WILLKOMMEN ABLAUF EINHEIT 03.10.2017 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN ABLAUF EINHEIT 03.10.2017 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

HERZLICH WILLKOMMEN ABLAUF EINHEIT 03.10.2017 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

Inhaltsverzeichnis. A. Einführung. Vorwort... V Autorenverzeichnis... XXI Abkürzungsverzeichnis... XXIII

Vorwort... V Autorenverzeichnis... XXI Abkürzungsverzeichnis... XXIII A. Einführung 1. Erfolgschancen bei der Rückerstattung... 4 2. Rechtliche Grundlagen... 6 3. Möglichkeiten der Vorsteuererstattung...

Vorwort... V Autorenverzeichnis... XXI Abkürzungsverzeichnis... XXIII A. Einführung 1. Erfolgschancen bei der Rückerstattung... 4 2. Rechtliche Grundlagen... 6 3. Möglichkeiten der Vorsteuererstattung...

Ausländische Ärztinnen/Ärzte in der Bundesrepublik Deutschland

Baden-Württemberg Blatt 1 Ausländer dar.: Berufstätig Europäische Union 3 162 5,9 455 2 707 5,2 2 129 5,3 291 287 Belgien 21 5,0 3 18 5,9 11 10,0 6 1 Bulgarien 196 8,3 18 178 6,6 150 10,3 8 20 Dänemark

Baden-Württemberg Blatt 1 Ausländer dar.: Berufstätig Europäische Union 3 162 5,9 455 2 707 5,2 2 129 5,3 291 287 Belgien 21 5,0 3 18 5,9 11 10,0 6 1 Bulgarien 196 8,3 18 178 6,6 150 10,3 8 20 Dänemark

Hinweise zur Erfüllung steuerlicher Pflichten

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Umsatzsteuer: Was muss ich wissen? 12./

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Umsatzsteuer von A - Z Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Anzahl der Einwohner im Bezirk Friedrichshain-Kreuzberg (Stand 12/2013)

") Anzahl der Einwohner im Bezirk Friedrichshain-Kreuzberg Einwohner gesamt: 273.517 100,00 % davon Einwohner nichtdeutscher Staatsangehörigkeit 63.644 23,27 % davon Einwohner deutsch mit 42.174 15,42 % Deutsche

Anzahl der Einwohner im Bezirk Friedrichshain-Kreuzberg Einwohner gesamt: 273.517 100,00 % davon Einwohner nichtdeutscher Staatsangehörigkeit 63.644 23,27 % davon Einwohner deutsch mit 42.174 15,42 % Deutsche

Handelswaren. Handelswaren. Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Handelswaren Vorlesung Buchführung

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Handelswaren Vorlesung Buchführung

2.erhöhter Verpackungsaufwand. bis 31kg 5,50 8,50 15,50 9,50 5,60. 2.erhöhter Verpackungsaufwand. 2.erhöhter Verpackungsaufwand

Zahlung und Versand Es gelten folgende Bedingungen: Versandbedingungen Die Lieferung erfolgt im Inland (Deutschland) und in die nachstehenden Länder Österreich, Schweiz, Frankreich, Italien, Luxemburg,

Zahlung und Versand Es gelten folgende Bedingungen: Versandbedingungen Die Lieferung erfolgt im Inland (Deutschland) und in die nachstehenden Länder Österreich, Schweiz, Frankreich, Italien, Luxemburg,

Liste der ausgeschlossenen Güter Januar 2018

Liste der ausgeschlossenen Güter anuar 2018 Belgien Bosnien Herzegowina Bulgarien Dänemark Deutschland Estland Finnland, außer LQ und EQ, außer LQ, außer bei Sondervereinbaru ng Gefahrgut a, außer Sonderregelung

Liste der ausgeschlossenen Güter anuar 2018 Belgien Bosnien Herzegowina Bulgarien Dänemark Deutschland Estland Finnland, außer LQ und EQ, außer LQ, außer bei Sondervereinbaru ng Gefahrgut a, außer Sonderregelung

I. Anmeldung der Umsatzsteuer-Vorauszahlung

Zeile - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - 1 Unter- Fallart Steuernummer 2018 2 fallart 3 11 56 4 30 Eingangsstempel oder -datum 5 Umsatzsteuer-Voranmeldung 2018 Finanzamt

Zeile - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - 1 Unter- Fallart Steuernummer 2018 2 fallart 3 11 56 4 30 Eingangsstempel oder -datum 5 Umsatzsteuer-Voranmeldung 2018 Finanzamt

VERBRAUCHERPREISINDIZES nächste Veröffentlichung:

VERBRAUCHERPREISINDIZES nächste Veröffentlichung: 28.2.2013 Monat % zu Vorjahr VPI 2010 VPI 2005 VPI 2000 VPI 96 VPI 86 Ø 1990 3,3.... 109,5 170,2 298,6 380,5 381,7 2881,6 3343,6 2839,9 Ø 1991 3,3....

VERBRAUCHERPREISINDIZES nächste Veröffentlichung: 28.2.2013 Monat % zu Vorjahr VPI 2010 VPI 2005 VPI 2000 VPI 96 VPI 86 Ø 1990 3,3.... 109,5 170,2 298,6 380,5 381,7 2881,6 3343,6 2839,9 Ø 1991 3,3....

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Umsatzsteuer und die richtige Rechnung. Steuerforum am 11.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN ABLAUF EINHEIT 02.10.2018 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

HERZLICH WILLKOMMEN ABLAUF EINHEIT 02.10.2018 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

Handelswaren. Handelswaren. Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Handelswaren Vorlesung Buchführung

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Handelswaren Vorlesung Buchführung

Lieferungen an Privatpersonen und diesen gleich gestellten Rechtssubjekten im EU-Binnenmarkt

Lieferungen an Privatpersonen und diesen gleich gestellten Rechtssubjekten im EU-Binnenmarkt Beratungszentrum Recht und Betriebswirtschaft 1. Anwendungsbereich 1.1 Privatpersonen 1.2 Andere Rechtssubjekte

Lieferungen an Privatpersonen und diesen gleich gestellten Rechtssubjekten im EU-Binnenmarkt Beratungszentrum Recht und Betriebswirtschaft 1. Anwendungsbereich 1.1 Privatpersonen 1.2 Andere Rechtssubjekte

Nachtrag 9 bis zur Wegleitung zur freiwilligen Alters-, Hinterlassenen- und Invalidenversicherung (WFV)

") Nachtrag 9 bis zur Wegleitung zur freiwilligen Alters-, Hinterlassenen- und Invalidenversicherung (WFV) Gültig ab 1. Januar 2017 318.101.9 d WFV 12.16 2 von 5 Vorwort zum Nachtrag 9 bis, gültig ab 1. Januar

Nachtrag 9 bis zur Wegleitung zur freiwilligen Alters-, Hinterlassenen- und Invalidenversicherung (WFV) Gültig ab 1. Januar 2017 318.101.9 d WFV 12.16 2 von 5 Vorwort zum Nachtrag 9 bis, gültig ab 1. Januar

DOWNLOAD. Die Europawahl. Politik ganz einfach und klar. Sebastian Barsch. Downloadauszug aus dem Originaltitel: Politik ganz einfach und klar: Wahlen

DOWNLOAD Sebastian Barsch Die Europawahl Politik ganz einfach und klar Sebastian Barsch Bergedorfer Unterrichtsideen Downloadauszug aus dem Originaltitel: Politik ganz einfach und klar: Wahlen FÖRDER-

DOWNLOAD Sebastian Barsch Die Europawahl Politik ganz einfach und klar Sebastian Barsch Bergedorfer Unterrichtsideen Downloadauszug aus dem Originaltitel: Politik ganz einfach und klar: Wahlen FÖRDER-

Lieferungen an Privatpersonen im EU-Binnenmarkt

Lieferungen an Privatpersonen im EU-Binnenmarkt Privatpersonen und gleich gestellte Rechtssubjekte Lieferungen an Nichtunternehmer im EU-Binnenmarkt 1. Anwendungsbereich 1 1.1 Privatpersonen 1 1.2 Andere

Lieferungen an Privatpersonen im EU-Binnenmarkt Privatpersonen und gleich gestellte Rechtssubjekte Lieferungen an Nichtunternehmer im EU-Binnenmarkt 1. Anwendungsbereich 1 1.1 Privatpersonen 1 1.2 Andere

KOMPETENZTEST Grundlagen des Rechnungswesens

KOMPETENZTEST Grundlagen des Rechnungswesens Bildungs- und Lehraufgaben Beweise dein Können: Du kannst grundlegende gesetzliche Bestimmungen des Umsatzsteuerrechts anwenden. Du kannst die Zahllast ermitteln

KOMPETENZTEST Grundlagen des Rechnungswesens Bildungs- und Lehraufgaben Beweise dein Können: Du kannst grundlegende gesetzliche Bestimmungen des Umsatzsteuerrechts anwenden. Du kannst die Zahllast ermitteln

Wirtschaft und Finanzen der EU

Wirtschaft und Finanzen der EU Übersicht Folie 1: Übersicht Folie 2: EU-Haushalt 2007 2013 Folie 3: Die vier Grundfreiheiten des Europäischen Binnenmarktes (1) Freier Warenverkehr Folie 4: (2) Freier Personenverkehr

Wirtschaft und Finanzen der EU Übersicht Folie 1: Übersicht Folie 2: EU-Haushalt 2007 2013 Folie 3: Die vier Grundfreiheiten des Europäischen Binnenmarktes (1) Freier Warenverkehr Folie 4: (2) Freier Personenverkehr

Umsatzsteuer und richtige Rechnung

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Bürger der Europäische Union

Eurobarometer-Umfrage, Angaben in Prozent der Bevölkerung, EU-Mitgliedstaaten, Frühjahr 2011 Eurobarometer-Frage: Fühlen Sie sich als Bürger der Europäischen Union? Gesamt Ja = 61 bis 69% Europäische Union

Eurobarometer-Umfrage, Angaben in Prozent der Bevölkerung, EU-Mitgliedstaaten, Frühjahr 2011 Eurobarometer-Frage: Fühlen Sie sich als Bürger der Europäischen Union? Gesamt Ja = 61 bis 69% Europäische Union

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Frauen in politischen Spitzenpositionen der EU-Staaten sowie im EU-Bereich

Prof. Dr. Werner Zögernitz Wien, am 03.03.2014 Frauen in politischen Spitzenpositionen der EU-Staaten sowie im EU-Bereich Im Jahr 2013 hat sich die Europäische Union durch den Beitritt Kroatiens zahlenmäßig

Prof. Dr. Werner Zögernitz Wien, am 03.03.2014 Frauen in politischen Spitzenpositionen der EU-Staaten sowie im EU-Bereich Im Jahr 2013 hat sich die Europäische Union durch den Beitritt Kroatiens zahlenmäßig

Das Bundesland Wien weist 2010 einen Anteil von 20,7% Personen ohne österreichische Staatsangehörigkeit auf. Zusätzlich ist dies das Bundesland mit de

IMZ - Tirol S. 1 Das Bundesland Wien weist 2010 einen Anteil von 20,7% Personen ohne österreichische Staatsangehörigkeit auf. Zusätzlich ist dies das Bundesland mit dem höchsten Anstieg seit 2002. Vorarlberg,

IMZ - Tirol S. 1 Das Bundesland Wien weist 2010 einen Anteil von 20,7% Personen ohne österreichische Staatsangehörigkeit auf. Zusätzlich ist dies das Bundesland mit dem höchsten Anstieg seit 2002. Vorarlberg,

Erwerbstätigenquoten nach Anzahl der Kinder*

Erwerbstätigenquoten nach Anzahl der Kinder* In Prozent, nach Frauen und Männern zwischen 25 bis 54 Jahren, Europäische Union **, 2009 Frauen 75,8 71,3 69,2 3 oder mehr 54,7 * Kinder sind all diejenigen

Erwerbstätigenquoten nach Anzahl der Kinder* In Prozent, nach Frauen und Männern zwischen 25 bis 54 Jahren, Europäische Union **, 2009 Frauen 75,8 71,3 69,2 3 oder mehr 54,7 * Kinder sind all diejenigen

MARKTDATEN. Schuhe in Europa EU 27 JAHRGANG 2012

MARKTDATEN Schuhe in Europa EU 27 JAHRGANG 2012 IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

MARKTDATEN Schuhe in Europa EU 27 JAHRGANG 2012 IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

Lernsoftware Steuerrecht und betriebliche Steuerlehre

Lernsoftware Steuerrecht und betriebliche Steuerlehre Kurzfassung des fachlichen Inhalts (Skript) 4. Umsatzsteuer 4.1 System der Umsatzsteuer! Begriffsbestimmungen, Rechtsgrundlagen Die Umsatzsteuer -

Lernsoftware Steuerrecht und betriebliche Steuerlehre Kurzfassung des fachlichen Inhalts (Skript) 4. Umsatzsteuer 4.1 System der Umsatzsteuer! Begriffsbestimmungen, Rechtsgrundlagen Die Umsatzsteuer -

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet?

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

Baden-Württemberg und die Europäische Union

2016 und die Europäische Union Frankr und die Europäische Union Auch die 2016er Ausgabe des Faltblattes und die Europäische Union zeigt wieder: gehört zu den stärksten Regionen Europas. Im europäischen

2016 und die Europäische Union Frankr und die Europäische Union Auch die 2016er Ausgabe des Faltblattes und die Europäische Union zeigt wieder: gehört zu den stärksten Regionen Europas. Im europäischen

Leistungsaustausch mit französischen Firmen. Erweiterung Reverse Charge Verfahren

Leistungsaustausch mit französischen Firmen Erweiterung Reverse Charge Verfahren IHK Saarbrücken, 06.03.2007 Bieber & Schmeltz GmbH 1 2 Inhalt Einleitung Hintergrundinformationen Formalien Reverse Charge

Leistungsaustausch mit französischen Firmen Erweiterung Reverse Charge Verfahren IHK Saarbrücken, 06.03.2007 Bieber & Schmeltz GmbH 1 2 Inhalt Einleitung Hintergrundinformationen Formalien Reverse Charge

Umsatzsteuerliche Besonderheiten bei Auslandsgeschäften

STartup und Tax 1 Umsatzsteuerliche Besonderheiten bei Auslandsgeschäften 2 3 Teil 1: unternehmer Aktuell sind über 60% der deutschen Startups bereits auf internationalen Märkten aktiv. Je nachdem ob im

STartup und Tax 1 Umsatzsteuerliche Besonderheiten bei Auslandsgeschäften 2 3 Teil 1: unternehmer Aktuell sind über 60% der deutschen Startups bereits auf internationalen Märkten aktiv. Je nachdem ob im

KLIENTEN-INFO Ausgabe 03/2005 ZUSATZ

Zusätzliche Information im Überblick 1. Vorsteuerrückvergütung bis 30.6.2005 Österreichische Unternehmer können sich ausländische Vorsteuern, die sie im Rahmen ihrer betrieblichen Tätigkeit im Jahr 2004

Zusätzliche Information im Überblick 1. Vorsteuerrückvergütung bis 30.6.2005 Österreichische Unternehmer können sich ausländische Vorsteuern, die sie im Rahmen ihrer betrieblichen Tätigkeit im Jahr 2004

BRANCHENFOKUS SCHUHE EUROPA EU 28

BRANCHENFOKUS SCHUHE EUROPA EU 28 JAHRGANG 2018 FABIAN MAYNTZ EINE GEMEINSCHAFTSSTUDIE VON IFH KÖLN UND BBE HANDELSBERATUNG GMBH IMPRESSUM HERAUSGEBER IFH Köln GmbH Dürener Str. 401b / D-50858 Köln Telefon

BRANCHENFOKUS SCHUHE EUROPA EU 28 JAHRGANG 2018 FABIAN MAYNTZ EINE GEMEINSCHAFTSSTUDIE VON IFH KÖLN UND BBE HANDELSBERATUNG GMBH IMPRESSUM HERAUSGEBER IFH Köln GmbH Dürener Str. 401b / D-50858 Köln Telefon

Antrag auf Gleichwertigkeitsfeststellung

Handwerkstraße 5 07545 Gera Postfach 1251, 07502 Gera Telefon: 0365 / 82 25-0 Telefax: 0365 / 82 25-199 Internet: www.hwk-gera.de E-Mail: info@hwk-gera.de Antrag auf Gleichwertigkeitsfeststellung (wird

Handwerkstraße 5 07545 Gera Postfach 1251, 07502 Gera Telefon: 0365 / 82 25-0 Telefax: 0365 / 82 25-199 Internet: www.hwk-gera.de E-Mail: info@hwk-gera.de Antrag auf Gleichwertigkeitsfeststellung (wird

Internet- Einzelhandel 2018

Internet- Einzelhandel 2018 Dr. Ernst Gittenberger Salzburg, 21. Juni 2018 www.kmuforschung.ac.at Erläuterungen / Methodik zur Studie Studie im Auftrag: Wirtschaftskammer-Sparte Handel Mit Unterstützung:

Internet- Einzelhandel 2018 Dr. Ernst Gittenberger Salzburg, 21. Juni 2018 www.kmuforschung.ac.at Erläuterungen / Methodik zur Studie Studie im Auftrag: Wirtschaftskammer-Sparte Handel Mit Unterstützung:

Antrag auf Gleichwertigkeitsfeststellung

Antrag auf Gleichwertigkeitsfeststellung Hinweise: Ihre Angaben sind aufgrund der Vorschriften des Berufsqualifikationsfeststellungsgesetzes (BQFG) für die Entscheidung über den Antrag erforderlich. Sollten

Antrag auf Gleichwertigkeitsfeststellung Hinweise: Ihre Angaben sind aufgrund der Vorschriften des Berufsqualifikationsfeststellungsgesetzes (BQFG) für die Entscheidung über den Antrag erforderlich. Sollten

Antrag auf Gleichwertigkeitsfeststellung

Antrag auf Gleichwertigkeitsfeststellung Hinweise Bitte füllen Sie diesen Antrag vollständig aus ( 15 BQFG). Die mit * gekennzeichneten Felder können Sie freiwillig ausfüllen sie ermöglichen eine schnellere

Antrag auf Gleichwertigkeitsfeststellung Hinweise Bitte füllen Sie diesen Antrag vollständig aus ( 15 BQFG). Die mit * gekennzeichneten Felder können Sie freiwillig ausfüllen sie ermöglichen eine schnellere

INFOS FÜR MENSCHEN AUS DEM AUSLAND WENN SIE FÜR EINEN FREIWILLIGEN-DIENST NACH DEUTSCHLAND KOMMEN WOLLEN: IN DIESEM TEXT SIND ALLE WICHTIGEN INFOS.

INFOS FÜR MENSCHEN AUS DEM AUSLAND WENN SIE FÜR EINEN FREIWILLIGEN-DIENST NACH DEUTSCHLAND KOMMEN WOLLEN: IN DIESEM TEXT SIND ALLE WICHTIGEN INFOS. Stand: 29. Mai 2015 Genaue Infos zu den Freiwilligen-Diensten

INFOS FÜR MENSCHEN AUS DEM AUSLAND WENN SIE FÜR EINEN FREIWILLIGEN-DIENST NACH DEUTSCHLAND KOMMEN WOLLEN: IN DIESEM TEXT SIND ALLE WICHTIGEN INFOS. Stand: 29. Mai 2015 Genaue Infos zu den Freiwilligen-Diensten

Top 5 Nettozahler und Nettoempfänger in der EU

Haushaltssalden* der Mitgliedstaaten der päischen Union (EU), verschiedene Bezugsgrößen, 2012 Anteil am BIP **, in Prozent Schweden Dänemark Frankreich Belgien / Niederlande / Großbritannien -0,46-0,45-0,44-0,40-0,39

Haushaltssalden* der Mitgliedstaaten der päischen Union (EU), verschiedene Bezugsgrößen, 2012 Anteil am BIP **, in Prozent Schweden Dänemark Frankreich Belgien / Niederlande / Großbritannien -0,46-0,45-0,44-0,40-0,39

Steffen R. Döhne. URL:

Steffen R. Döhne lerngut - Bildungsmedien Wilamowitzweg 5 37085 Göttingen URL: http://lerngut.com/ E-Mail: info@lerngut.com UmsatzSt.-ID: DE 224 213 742 Steuernummer: DE 20/109/10235 Sehr geehrter Kunde

Steffen R. Döhne lerngut - Bildungsmedien Wilamowitzweg 5 37085 Göttingen URL: http://lerngut.com/ E-Mail: info@lerngut.com UmsatzSt.-ID: DE 224 213 742 Steuernummer: DE 20/109/10235 Sehr geehrter Kunde

Antrag auf Gleichwertigkeitsfeststellung

Antrag auf Gleichwertigkeitsfeststellung Hinweise: Bitte füllen Sie diesen Antrag vollständig aus ( 15 BQFG). Ihre Angaben sind aufgrund der Vorschriften des Berufsqualifikationsfeststellungsgesetzes (BQFG)

Antrag auf Gleichwertigkeitsfeststellung Hinweise: Bitte füllen Sie diesen Antrag vollständig aus ( 15 BQFG). Ihre Angaben sind aufgrund der Vorschriften des Berufsqualifikationsfeststellungsgesetzes (BQFG)

Antrag auf Gleichwertigkeitsfeststellung ausländischer Bildungsabschlüsse

Antrag auf Gleichwertigkeitsfeststellung ausländischer Bildungsabschlüsse Aktenzeichen: Hinweise: Ihre Angaben sind aufgrund der Vorschriften des Berufsqualifikationsfeststellungsgesetzes (BQFG) für die

Antrag auf Gleichwertigkeitsfeststellung ausländischer Bildungsabschlüsse Aktenzeichen: Hinweise: Ihre Angaben sind aufgrund der Vorschriften des Berufsqualifikationsfeststellungsgesetzes (BQFG) für die

1.1 Was ist eine Rechnung? 1.2 Wofür brauche ich eine Rechnung?

Kap 1 Einleitung 1.1 Was ist eine Rechnung? Eine Rechnung ist ein Dokument, in dem ein Unternehmer über eine ausgeführte Lieferung oder Dienstleistung (sonstige Leistung im Sinne des Umsatzsteuergesetzes)

Kap 1 Einleitung 1.1 Was ist eine Rechnung? Eine Rechnung ist ein Dokument, in dem ein Unternehmer über eine ausgeführte Lieferung oder Dienstleistung (sonstige Leistung im Sinne des Umsatzsteuergesetzes)

Überblick der aktuellen Gesetzesänderungen. des Umsatzsteuergesetzes. anhand von Beispielen

Überblick der aktuellen Gesetzesänderungen des Umsatzsteuergesetzes anhand von Beispielen Soll- oder Istbesteuerung Unternehmer A hat im Jahre 2005 einen Gesamtumsatz i. S. des 19 Abs. 3 UStG i. H. von

Überblick der aktuellen Gesetzesänderungen des Umsatzsteuergesetzes anhand von Beispielen Soll- oder Istbesteuerung Unternehmer A hat im Jahre 2005 einen Gesamtumsatz i. S. des 19 Abs. 3 UStG i. H. von

Tabelle: Anzahl der armutsgefährdeten Personen, in tausend

Anlage Kleine Anfrage der Abgeordneten Sabine Zimmermann u.a. und der Fraktion DIE LINKE betreffend Auswirkungen der EU-Krisenbewältigung auf soziale Standards und Armut in Europa, BT-Drs. 17/9674 Vorbemerkung

Anlage Kleine Anfrage der Abgeordneten Sabine Zimmermann u.a. und der Fraktion DIE LINKE betreffend Auswirkungen der EU-Krisenbewältigung auf soziale Standards und Armut in Europa, BT-Drs. 17/9674 Vorbemerkung

Antrag auf Gleichwertigkeitsfeststellung

Handwerkskammer Chemnitz Abteilung Berufsbildung Herrn Andrè Pollrich Limbacher Straße 195 09116 Chemnitz Antrag auf Gleichwertigkeitsfeststellung Hinweise: Bitte füllen Sie diesen Antrag vollständig aus

Handwerkskammer Chemnitz Abteilung Berufsbildung Herrn Andrè Pollrich Limbacher Straße 195 09116 Chemnitz Antrag auf Gleichwertigkeitsfeststellung Hinweise: Bitte füllen Sie diesen Antrag vollständig aus

Meldung einer Verletzung des Schutzes personenbezogener Daten (Art. 33 DS-GVO)

") Meldung einer Verletzung des Schutzes personenbezogener Daten (Art. 33 DS-GVO) Die Meldung hat unverzüglich und möglichst binnen 72 Stunden, nachdem dem Verantwortlichen die Verletzung bekannt wurde, zu

Meldung einer Verletzung des Schutzes personenbezogener Daten (Art. 33 DS-GVO) Die Meldung hat unverzüglich und möglichst binnen 72 Stunden, nachdem dem Verantwortlichen die Verletzung bekannt wurde, zu

Umsatzsteuer Die Lieferung und der Erwerb neuer Fahrzeuge in der EU

Umsatzsteuer Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/02 verantwortlich: RA Stefan Fritz Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken, Hauptmarkt 25/27, 90403

Umsatzsteuer Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/02 verantwortlich: RA Stefan Fritz Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken, Hauptmarkt 25/27, 90403

A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23

Vorwort Abkürzungsverzeichnis 5 17 Rdn. A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23 I. Die Europäische Union 1 23 1. Historische Entwicklung 1 23 2. Ziele der Europäischen

Vorwort Abkürzungsverzeichnis 5 17 Rdn. A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23 I. Die Europäische Union 1 23 1. Historische Entwicklung 1 23 2. Ziele der Europäischen

EM2016-Fussball.de. Spielplan EM 2016 Qualifikation. Spieltag 1. Datum Uhrzeit Gruppe Heim Gast Ergebnis

Spieltag 1 07.09.2014 18:00 D Georgien - Irland 18:00 I Dänemark - Armenien 18:00 F Ungarn - Nordirland 20:45 D Deutschland - Schottland 20:45 D Gibraltar - Polen 20:45 I Portugal - Albanien 20:45 F Färöer

Spieltag 1 07.09.2014 18:00 D Georgien - Irland 18:00 I Dänemark - Armenien 18:00 F Ungarn - Nordirland 20:45 D Deutschland - Schottland 20:45 D Gibraltar - Polen 20:45 I Portugal - Albanien 20:45 F Färöer

AUSLANDSGESCHÄFTE: VERKAUFEN UND EINKAUFEN IM AUSLAND VERBUCHUNG VON AUSLANDSGESCHÄFTEN (INKL. UST) W. Holzheu

W. Holzheu") AUSLANDSGESCHÄFTE: VERKAUFEN UND EINKAUFEN IM AUSLAND VERBUCHUNG VON AUSLANDSGESCHÄFTEN (INKL. UST) W. Holzheu Verbuchen von Auslandsgeschäfte inkl. Umsatzsteuer Auslandsgeschäfte = grenzüberschreitende

AUSLANDSGESCHÄFTE: VERKAUFEN UND EINKAUFEN IM AUSLAND VERBUCHUNG VON AUSLANDSGESCHÄFTEN (INKL. UST) W. Holzheu Verbuchen von Auslandsgeschäfte inkl. Umsatzsteuer Auslandsgeschäfte = grenzüberschreitende

Antrag auf Gleichwertigkeitsfeststellung

Antrag auf Gleichwertigkeitsfeststellung Information und Beratung Handwerkskammer Reutlingen, Hindenburgstraße 58, 72762 Reutlingen Karl-Heinz Goller, Telefon 07121 2142-260, E-Mail: karl-heinz.goller@hwk-reutlingen.de

Antrag auf Gleichwertigkeitsfeststellung Information und Beratung Handwerkskammer Reutlingen, Hindenburgstraße 58, 72762 Reutlingen Karl-Heinz Goller, Telefon 07121 2142-260, E-Mail: karl-heinz.goller@hwk-reutlingen.de

Antrag auf Gleichwertigkeitsfeststellung

Handwerkskammer des Saarlandes Fachstellung für die Anerkennung beruflicher Qualifikationen und Leistungen Hohenzollernstraße 47-49 66117 Saarbrücken Antrag auf Gleichwertigkeitsfeststellung Hinweise:

Handwerkskammer des Saarlandes Fachstellung für die Anerkennung beruflicher Qualifikationen und Leistungen Hohenzollernstraße 47-49 66117 Saarbrücken Antrag auf Gleichwertigkeitsfeststellung Hinweise:

O 2 Free Business FAQs. Inhalt. Alle relevanten Fragen und Antworten zur Einführung der O2 Free Business Tarife ab

O 2 Free Business FAQs Alle relevanten Fragen und Antworten zur Einführung der O2 Free Business Tarife ab 05.10.2016 Inhalt Inhalt... 1 1. Die neuen O2 Free Business Tarife... 2 1.1. Welche Neuerungen

O 2 Free Business FAQs Alle relevanten Fragen und Antworten zur Einführung der O2 Free Business Tarife ab 05.10.2016 Inhalt Inhalt... 1 1. Die neuen O2 Free Business Tarife... 2 1.1. Welche Neuerungen

Gliederung der Belegakte Finanzbuchhaltung

Anlage 1 Gliederung der Belegakte Finanzbuchhaltung Fach Bezeichnung Inhalt Belegnummern 1 Bank Bankauszüge entfällt Belegnummern /Belege zu Zahlungsvorgängen 2 Kasse Kassenbuch 11,12 Belege zu 21,22 Barausgaben

Anlage 1 Gliederung der Belegakte Finanzbuchhaltung Fach Bezeichnung Inhalt Belegnummern 1 Bank Bankauszüge entfällt Belegnummern /Belege zu Zahlungsvorgängen 2 Kasse Kassenbuch 11,12 Belege zu 21,22 Barausgaben

Mehrwertsteuer. Umsatzsteuer. Vorsteuer. Die Umsatzsteuer Was fällt auf! Als das Wünschen noch geholfen hat????

Mehrwertsteuer Vorsteuer Umsatzsteuer Die Umsatzsteuer Was fällt auf! In Deutschland führte der gewaltige Finanzbedarf im Ersten Weltkrieg 1916 zu einer reichseinheitlichen Stempelsteuer auf Warenlieferungen

Mehrwertsteuer Vorsteuer Umsatzsteuer Die Umsatzsteuer Was fällt auf! In Deutschland führte der gewaltige Finanzbedarf im Ersten Weltkrieg 1916 zu einer reichseinheitlichen Stempelsteuer auf Warenlieferungen

Antrag auf Gleichwertigkeitsfeststellung

Antrag auf Gleichwertigkeitsfeststellung Hinweise: Ihre Angaben sind aufgrund der Vorschriften des Berufsqualifikationsfeststellungsgesetzes (BQFG) für die Entscheidung über den Antrag erforderlich. Sollten

Antrag auf Gleichwertigkeitsfeststellung Hinweise: Ihre Angaben sind aufgrund der Vorschriften des Berufsqualifikationsfeststellungsgesetzes (BQFG) für die Entscheidung über den Antrag erforderlich. Sollten

Entgeltinformation. Eine Berechnung der Gebühr erfolgt nicht, wenn die Buchung auf einem Fehler der Bank beruht. 2

information Name des Kontoanbieters: Berliner Volksbank eg Kontobezeichnung: PrivatGiro Direkt Datum: 08.11.2018 Hiermit informieren wir Sie über die e, die bei Nutzung der wichtigsten mit dem Zahlungskonto

information Name des Kontoanbieters: Berliner Volksbank eg Kontobezeichnung: PrivatGiro Direkt Datum: 08.11.2018 Hiermit informieren wir Sie über die e, die bei Nutzung der wichtigsten mit dem Zahlungskonto