Tipps und Tricks. Bestimmen der BVG-Komplementärrente. von Reto Menzi

|

|

|

- Monika Brinkerhoff

- vor 6 Jahren

- Abrufe

Transkript

1 Bestimmen der BVG-Komplementärrente von Reto Menzi Ausgangslage: Eine Vorsorgeeinrichtung erbringt Leistungen gemäss BVG und verweist bezüglich der Überentschädigung auf Art. 24 BVV 2. In Anschluss an die Rentenverfügung der IV teilt sie mit, dass sich die unkoordinierte Rente bei vollständiger Invalidität auf jährlich CHF 12' belaufen würde. In Anlehnung an den von der IV ermittelten Invaliditätsgrad von 50 % ab bzw. 43 % ab würde das jährliche unkoordinierte Rentenbetreffnis CHF 6' bzw. CHF 3' ab betragen. Nachdem aber 2006 die Leistungen der IV und UV 90 % des mutmasslich entgangenen Verdienstes übersteigen würden, könnten aktuell keine Leistungen ausgerichtet werden. Da die Koordination bzw. Überentschädigungsberechnung nur aufgrund konkreter Daten erfolgen könne, werde in Unkenntnis der künftigen Einkommensentwicklungen und der künftigen Leistungen der IV und UV keine Prognose angestellt. Man käme zu gegebener Zeit darauf zurück und werde anhand konkreter Zahlen eine Überentschädigung berechnen. Aussagen dieser Art entsprechen der Praxis; Hypothesen über die Zukunft sind von Vorsorgeeinrichtungen eine absolute Ausnahme. Frage: Parameter: Zur Berechnung des künftigen Direktschadens sind jedoch auch bezüglich der künftigen PK-Leistungen zumindest einigermassen zuverlässige Hypothesen erforderlich. Kann hierfür das LEONARDO eine Unterstützung bieten? Die Details dieses (konkreten) Schadenfalls können den nachstehenden Übersichten entnommen werden: LEONARDO Productions AG 2012 Seite 1

2 LEONARDO Productions AG 2012 Seite 2

3 LEONARDO Productions AG 2012 Seite 3

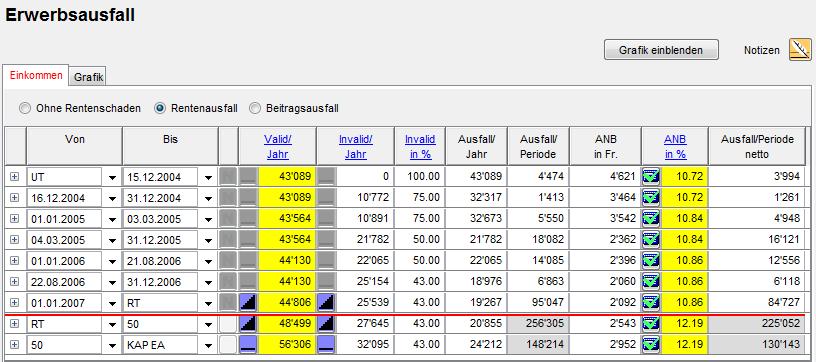

4 Interpretation: Diese auf dem Nettolohn basierende Grafik ist in Bezug auf die Koordination nach Art. 24 BVV 2 nicht aussagekräftig. Es bedarf einer Korrektur auf 90 % des mutmasslich entgangenen Verdienstes. Lösung: Verlangt ist im Rahmen von Art. 24 BVV 2 eine Darstellung auf 90 % des mutmasslich entgangenen Verdienstes. Dies kann behelfsmässig simuliert werden, in dem die Arbeitnehmerbeiträge auf konstant 10 % verändert werden. Pro memoriam: Die Korrektur auf 90 % des mutmasslich entgangenen Verdienstes erfolgt am Einfachsten durch das Anklicken der Spaltenbezeichnung 'ANB in %': LEONARDO Productions AG 2012 Seite 4

werden die Buttons 'Eintragen' aktiv: LEONARDO Productions AG 2012 Seite")

5 Durch die Eingabe des Wertes '10' in den beiden Feldern 'Arbeitnehmerbeiträge in % ' und das Anklicken aller Perioden mittels Umstelltaste oder mit gehaltener Controll-Taste (Ctrl) werden die Buttons 'Eintragen' aktiv: LEONARDO Productions AG 2012 Seite 5

6 Durch die Betätigung der beiden Button 'Eintragen' werden die alten Werte überschrieben und die Änderungen durch die rote Zahlen gekennzeichnet: LEONARDO Productions AG 2012 Seite 6

7 Anschliessend ist das Button 'Werte übernehmen' zu betätigen, womit die Koordinationslimite nach BVV 24 simuliert wird: Unter 'Ergebnisse\Erwerbsausfall\Gesamt' kann sodann die koordinationsbereinigte Grafik abgerufen werden. Zur besseren Nachvollziehbarkeit empfiehlt es sich, die Details anzuzeigen: LEONARDO Productions AG 2012 Seite 7

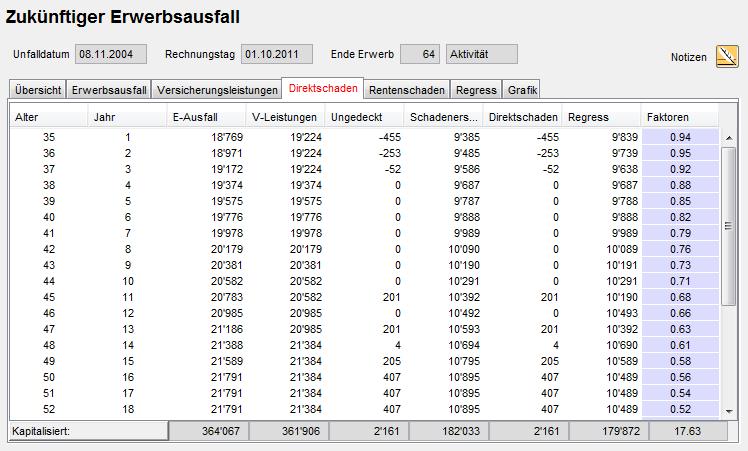

8 Interpretation: In der Regel beginnt die Leistungspflicht der Vorsorgeeinrichtung mit den Renten der IV (Ausnahmen: vgl. Art. 26 Abs. 2 BVG und Art. 26 BVV 2). In jeden Fall empfiehlt sich, dass anwendbare Reglement zu konsultieren. Die obige Grafik zeigt, dass beim bisherigen Schaden augenfällig im Jahr 2009 komplementäre Leistungen der Vorsorgeeinrichtung in Frage stehen. Zur Verifizierung und Quantifizierung ist jedenfalls die Seite 'Direktschaden' unter 'Ergebnisse\Erwerbsschaden\Bisherig' zu konsultieren: LEONARDO Productions AG 2012 Seite 8

, weil die UV in Anwendung von Art. 23 Abs.")

9 Dabei zeigt sich in der Spalte 'Ungedeckt', dass bereits 2008 und nicht erst 2009 ein komplementärer Ausgleichsbedarf entstand übersteigen die Leistungen der IV und UV wiederum die massgebliche Koordinationslimite (= 90 % des mutmasslich entgangenen Verdienstes), weil die UV in Anwendung von Art. 23 Abs. 7 UVV den Taggeldanspruch anpassen bzw. nach oben korrigieren musste. Im weiteren zeigt die Grafik, dass bei der angenommenen, realen Lohnentwicklung ab 2015 fortwährend ein jährlich zunehmender und ab 2026 ein gleichbleibender Komplementärbedarf einsteht, welcher die Vorsorgeeinrichtung im Rahmen des maximalen Leistungsanspruches, i. c. CHF 3' pro Jahr bei einem Invaliditätsgrad von 30 %, auszugleichen hat. Alsdann ist unter 'Ergebnisse\Erwerbsschaden\Zukünftig' die Seite 'Direktschaden' zu konsultieren: LEONARDO Productions AG 2012 Seite 9

10 Beim bisherigen Schaden, der bekanntlich konkret zu berechnen ist, darf davon ausgegangen werden, dass die Vorsorgeeinrichtung für die Jahre 2008 und 2009 die komplementären Leistungen zusprach und ausrichtete. Die Eingabe hat entsprechend zu erfolgen. Beim künftigen Schaden stehen zwei Eingabemöglichkeiten, eine rudimentäre aber im Handling einfache (Variante 1) und eine exakte(re) aber aufwändigere (Variante 2), zur Verfügung: Variante 1: Aus der spezifizierten Übersicht unter 'Ergebnisse\Erwerbsausfall\Zukünftig\Direktschaden' geht in der untersten Zeile der kapitalisierte des ungedeckten Schadens hervor, i. c. CHF 35'031. Aufgrund der Kompensation von Überentschädigungen (= Minusbeträge) mit Komplementärbedürfnissen (= positive Werte) ist dieser Betrag insoweit zu korrigieren, als die kapitalisierte Werte aller Minusbeträge dazuzuzählen sind, i. c. (455 * 0.94) + (253 * 0.95) + (52 * 0.92) = Das kapitalisierte Komplementärsubstrat beläuft sich somit auf CHF 35'747. Wird der genannte Betrag durch den um die Koeffizienten der Jahre mit Überentschädigungen reduzierte Faktor ( = 14.82) dividiert, erhält man die durchschnittli- LEONARDO Productions AG 2012 Seite 10

.")

11 chen Leistungen der Vorsorgeeinrichtung ab Alter 38 (35'737 : = CHF 2'412). Es ist somit folgende Eingabe zu tätigen: Ergebnisse\Erwerbsausfall\Zukünftig\Direktschaden: LEONARDO Productions AG 2012 Seite 11

12 Variante 2: Bei der exakteren Variante werden die jeweiligen Jahresbetreffnisse aus der spezifizierten Übersicht unter 'Ergebnisse\Erwerbsausfall\Zukünftig\Direktschaden' eingegeben. Dabei können gleichzeitig BVG-spezifische Besonderheiten, wie z. B. die Voraussetzungen für eine Rentenrevision (+/- 10 % als massgebliche Erheblichkeitsgrenze; vgl. BGE 123 V 201 E. 5d) berücksichtigt werden. So stellen wir beim Verlauf des ungedeckten Schadens fest, dass die Differenz zwischen den Koordinationsbedürfnissen im Alter 44 (= CHF 2'198) und 45 (= CHF 2'399) die Erheblichkeitsgrenze von 10 % nicht erreicht. Das Gleiche trifft beim Übergang vom Alter auf 46 (= CHF 2'601) auf 47 (= CHF 2'802) zu. Diesfalls wird im BVG die Rente nicht angepasst und läuft im bisherigen Rahmen weiter. Im Weiteren können wir dem Leistungsausweis entnehmen, dass die unkoordinierte Rente bei einem Invaliditätsgrad von 43 % CHF 3' beträgt. Somit wird vorliegend ab Alter 48 der maximale Leistungsanspruch ausgeschöpft. Es ergeben sich somit folgende Eingaben: LEONARDO Productions AG 2012 Seite 12

13 LEONARDO Productions AG 2012 Seite 13

14 Ergebnisse\Erwerbsausfall\Zukünftig\Direktschaden: LEONARDO Productions AG 2012 Seite 14

15 Revision: Der Wegfall von IV-Kinderrenten stellt für Vorsorgeeinrichtungen ein ordentlicher Revisionsgrund dar, d. h. sie haben per dato eine neue Überentschädigungsberechnung vorzunehmen und ihre Leistungen anpassen. Nachdem wir die Komplementärbedürfnisse pro Altersjahr der Versicherten erhoben haben, sich der Wegfall der Kinderrente jedoch nach dem Alter des Kindes richtet, ergibt sich scheinbar eine Differenz in der Zeit vom bis (vgl. roter Kreis in obiger Grafik). Die fragliche Differenz wird jedoch durch gleichhohe Überentschädigungen in der Zeit vom bis kompensiert. Fehlerquellen: Die ermittelten PK-Renten sind als Jahresbetreffnisse einzugeben, während das LEONARDO defaultmässig Monatsrenten vorsieht. Die Komplementärbedürfnisse können in Berücksichtigung des Invaliditätsgrades den maximalen Leistungsanspruch (= Höhe der unkoordinierten Leistungen) übersteigen (vgl. hierzu Korrektur in Variante 2). Zusätzlich zu den Invalidenrenten können nach Art. 25 BVG Kinderrenten zur Auszahlung gelangen. Die Kinderrenten betragen 20 % der Invalidenrente (vgl. Art. 21 BVG). Hat die IV den Invaliditätsgrad nach der gemischten Methode (vgl. Art. 28a Abs. 3 IVG) berechnet, ist gegenüber der Vorsorgeeinrichtung nur derjenige Invaliditätsgrad massgebend, der für den erwerblichen Teil gilt (vgl. BGE 120 V 110 f. E. 4b). Die BVG-Invalidenrenten werden dem Grunde nach lebenslänglich ausgerichtet. Bei Teilinvaliditäten können aber wie im vorliegenden Beispiel beim Übertritt ins AHV-Alter die Invalidenrenten durch höhere Altersrenten abgelöst werden. Diesfalls gelangt Art. 24 Abs. 2 bis BVV 2 (am in Kraft getreten) zur Anwendung. Hierfür empfiehlt sich eine separate Koordinationsberechnung, welche zur Nachvollziehbarkeit in den Notizen festzuhalten ist. Abschluss: Alsdann sind unter 'Schaden\Erwerbsausfall' die auf durchgehend 10 % geänderten Arbeitnehmerbeiträge wieder zu korrigieren. Dies geschieht am Einfachsten, wenn für jede Periode die blauen Rechner in der Spalte 'ANB in %' angeklickt und sogleich die ursprünglichen Werte, die gespeichert sind, wieder übernommen werden: LEONARDO Productions AG 2012 Seite 15

16 Vergleich: Die Variante 2 ist zweifellos die exaktere Methode, weil vorsorgerechtliche Besonderheiten berücksichtigt werden können. Ausserdem ist das Ergebnis auch in der Grafik nachvollziehbar. Im Ergebnis stellen wir jedoch fest, dass der Unterschied sehr marginal ist und in der Regel vornehmlich Auswirkungen auf den Regress bzw. die Aufteilung des Substrates hat, da der Nettolohn meist geringer ist als die Koordinationslimite nach BVG: LEONARDO Productions AG 2012 Seite 16

17 Ergebnisse: Variante 1 LEONARDO Productions AG 2012 Seite 17

18 Variante 2 LEONARDO Productions AG 2012 Seite 18

Unfallbedingter Erwerbsausfall in der IV, UV und obligatorischen BV - Ausgewählte Themenkreise

Unfallbedingter Erwerbsausfall in der IV, UV und obligatorischen BV - Ausgewählte Themenkreise Zum haftpflichtrechtlichen Erwerbsausfall kongruente Leistungen IV-Taggelder UV-Taggelder Ersatz für Arbeitsunfähigkeit

Unfallbedingter Erwerbsausfall in der IV, UV und obligatorischen BV - Ausgewählte Themenkreise Zum haftpflichtrechtlichen Erwerbsausfall kongruente Leistungen IV-Taggelder UV-Taggelder Ersatz für Arbeitsunfähigkeit

UVG (Stand am 1. Januar 2013) UVG (Stand am 1. Januar 2017)

UVG (Stand am 1. Januar 2017)") UVG (Stand am 1. Januar 2013) UVG (Stand am 1. Januar 2017) Höhe Art. 20 Art. 20 1 Die Invalidenrente beträgt bei Vollinvalidität 80 Prozent des versicherten Verdienstes; bei Teilinvalidität wird sie entsprechend

UVG (Stand am 1. Januar 2013) UVG (Stand am 1. Januar 2017) Höhe Art. 20 Art. 20 1 Die Invalidenrente beträgt bei Vollinvalidität 80 Prozent des versicherten Verdienstes; bei Teilinvalidität wird sie entsprechend

Leistungskoordination und Überentschädigung

Dr. Hans-Ulrich Stauffer Vertiefungsseminar Berufliche Vorsorge Leistungskoordination und Überentschädigung FS 2014 Leistungskoordination und Überentschädigung Zweck der Leistungskoordination Koordinationsgrundsätze

Dr. Hans-Ulrich Stauffer Vertiefungsseminar Berufliche Vorsorge Leistungskoordination und Überentschädigung FS 2014 Leistungskoordination und Überentschädigung Zweck der Leistungskoordination Koordinationsgrundsätze

4.e. Freizügigkeitsleistung - Berechnung

Jede Vorsorgeeinrichtung umschreibt die Berechnung der Freizügigkeitsleistung in ihrem Reglement. Sie muss dabei insbesondere festlegen, ob sie die Freizügigkeitsleistung nach den Bestimmungen für Beitragsprimatskassen

Jede Vorsorgeeinrichtung umschreibt die Berechnung der Freizügigkeitsleistung in ihrem Reglement. Sie muss dabei insbesondere festlegen, ob sie die Freizügigkeitsleistung nach den Bestimmungen für Beitragsprimatskassen

Stiftung 2. Säule swissstaffing. Vorsorgeplan für festangestellte In Kraft ab dem 1. Januar 2015

Vorsorgeplan für festangestellte Mitarbeiter @ In Kraft ab dem 1. Januar 2015 @ (autorisierte Unterschriften) Vorsorgeplan Ziffer 1 Eintrittsschwelle (Artikel 3 des Reglements) 1. Die Eintrittsschwelle

Vorsorgeplan für festangestellte Mitarbeiter @ In Kraft ab dem 1. Januar 2015 @ (autorisierte Unterschriften) Vorsorgeplan Ziffer 1 Eintrittsschwelle (Artikel 3 des Reglements) 1. Die Eintrittsschwelle

ASIP Informationsveranstaltung BVG-Revision / BVV 2

ASIP Informationsveranstaltung BVG-Revision / BVV 2 Technische Aspekte (1. Teil) Peter Schiess LCP Libera AG ASIP Info-Veranstaltung (1. Teil) 18.8.2004/1 Übersicht Grundidee der 1. BVG-Revision Eintrittsschwelle

ASIP Informationsveranstaltung BVG-Revision / BVV 2 Technische Aspekte (1. Teil) Peter Schiess LCP Libera AG ASIP Info-Veranstaltung (1. Teil) 18.8.2004/1 Übersicht Grundidee der 1. BVG-Revision Eintrittsschwelle

ENTSCHÄDIGUNG BEIM BEZUG VON ALTERSLEISTUNGEN

ALE SECO-TC AVIG-Praxis ALE/C156-C159 ENTSCHÄDIGUNG BEIM BEZUG VON ALTERSLEISTUNGEN Art. 18c AVIG; Art. 32 AVIV C156 Altersleistungen sind mit Ausnahme der in C160 beschriebenen Fälle von der ALE abzuziehen.

ALE SECO-TC AVIG-Praxis ALE/C156-C159 ENTSCHÄDIGUNG BEIM BEZUG VON ALTERSLEISTUNGEN Art. 18c AVIG; Art. 32 AVIV C156 Altersleistungen sind mit Ausnahme der in C160 beschriebenen Fälle von der ALE abzuziehen.

Pensionskasse des Schweizerischen Apothekervereins. Nachtrag 4 zum Reglement Gültig ab 1. Juli 2008

Pensionskasse des Schweizerischen Apothekervereins Nachtrag 4 zum Reglement 2005 Gültig ab 1. Juli 2008 1 Einleitung 1. Der Stiftungsrat der Pensionskasse des Schweizerischen Apothekervereins hat am 8.

Pensionskasse des Schweizerischen Apothekervereins Nachtrag 4 zum Reglement 2005 Gültig ab 1. Juli 2008 1 Einleitung 1. Der Stiftungsrat der Pensionskasse des Schweizerischen Apothekervereins hat am 8.

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGSPLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel)

") 0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGSPLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGSPLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz

VORSORGEREGLEMENT. Vorsorgeplan AN (Arbeitnehmer) Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab

Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab") VORSORGEREGLEMENT Vorsorgeplan AN (Arbeitnehmer) Gültig ab 01.01.2014 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement AN - Ausgabe 20140101 - SR 20131202 - D.docx Seite

VORSORGEREGLEMENT Vorsorgeplan AN (Arbeitnehmer) Gültig ab 01.01.2014 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement AN - Ausgabe 20140101 - SR 20131202 - D.docx Seite

8. Anhang für den Plan LGK BASIS PLUS zum Vorsorgereglement der Pensionskasse

8. Anhang für den Plan LGK BASIS PLUS zum Vorsorgereglement der Pensionskasse A 1 Beträge, Werte und versicherter Jahreslohn Maximale AHV srente (= AHVR) CHF 28'200 Mindestlohn (= 6/8 der AHVR) CHF 21

8. Anhang für den Plan LGK BASIS PLUS zum Vorsorgereglement der Pensionskasse A 1 Beträge, Werte und versicherter Jahreslohn Maximale AHV srente (= AHVR) CHF 28'200 Mindestlohn (= 6/8 der AHVR) CHF 21

Vorsorgeplan zum Vorsorgereglement der Pensionskasse der C&A Gruppe. Basisplan für Mitarbeitende der C&A Mode AG

Vorsorgeplan zum Vorsorgereglement der Pensionskasse der C&A Gruppe für Mitarbeitende der C&A Mode AG gültig ab 1. Januar 2015 Inhaltsverzeichnis Art. 1 Vorsorgereglement 1 Art. 2 Vorsorgeplan 1 Art. 3

Vorsorgeplan zum Vorsorgereglement der Pensionskasse der C&A Gruppe für Mitarbeitende der C&A Mode AG gültig ab 1. Januar 2015 Inhaltsverzeichnis Art. 1 Vorsorgereglement 1 Art. 2 Vorsorgeplan 1 Art. 3

FACHMITTEILUNG Nr. 29

Zürich, 6. Juni 2001 Dr. Hermann Walser FACHMITTEILUNG Nr. 29 Bundesgesetz zur Weiterversicherung von erwerbstätigen Frauen in der beruflichen Vorsorge 1. In Fachmitteilung Nr. 18 haben wir darüber orientiert,

Zürich, 6. Juni 2001 Dr. Hermann Walser FACHMITTEILUNG Nr. 29 Bundesgesetz zur Weiterversicherung von erwerbstätigen Frauen in der beruflichen Vorsorge 1. In Fachmitteilung Nr. 18 haben wir darüber orientiert,

Invaliditätsgrad. Invaliditätsgrad. Valideneinkommen: Einkommen ohne Unfall. Invalideneinkommen: Einkommen mit Unfall

Invaliditätsgrad www.koordination.ch Invaliditätsgrad Valideneinkommen: Einkommen ohne Unfall Invalideneinkommen: Einkommen mit Unfall Unter Beachtung der Schadenminderungspflicht Nach Durchführung der

Invaliditätsgrad www.koordination.ch Invaliditätsgrad Valideneinkommen: Einkommen ohne Unfall Invalideneinkommen: Einkommen mit Unfall Unter Beachtung der Schadenminderungspflicht Nach Durchführung der

Erläuterungen zum Persönlichen Ausweis

Erläuterungen zum Persönlichen Ausweis Was ist der Vorsorgeausweis? Die Pensionskasse der Gemeinde Horw informiert Sie mit dem persönlichen Ausweis über Ihre berufliche Vorsorge. Sie erhalten jährlich

Erläuterungen zum Persönlichen Ausweis Was ist der Vorsorgeausweis? Die Pensionskasse der Gemeinde Horw informiert Sie mit dem persönlichen Ausweis über Ihre berufliche Vorsorge. Sie erhalten jährlich

ENTSCHÄDIGUNG BEIM BEZUG VON ALTERSLEISTUNGEN

ALE SECO-TC AVIG-Praxis ALE/C156-C159 ENTSCHÄDIGUNG BEIM BEZUG VON ALTERSLEISTUNGEN Art. 18c AVIG; Art. 32 AVIV C156 Altersleistungen sind mit Ausnahme der in C160 beschriebenen Fälle von der ALE abzuziehen.

ALE SECO-TC AVIG-Praxis ALE/C156-C159 ENTSCHÄDIGUNG BEIM BEZUG VON ALTERSLEISTUNGEN Art. 18c AVIG; Art. 32 AVIV C156 Altersleistungen sind mit Ausnahme der in C160 beschriebenen Fälle von der ALE abzuziehen.

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 345

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 25.04.2014 Mitteilungen an die AHV-Ausgleichskassen und

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 25.04.2014 Mitteilungen an die AHV-Ausgleichskassen und

Die Koordination von Altersleistungen Die Koordination von

Die Koordination von Altersleistungen Die Koordination von Altersleistungen Dr. Marc Hürzeler 9. HAVE Personen-Schaden-Forum Ausgangslage Kaum einschlägige i Koordinationsregelungen i für Altersleistungen.

Die Koordination von Altersleistungen Die Koordination von Altersleistungen Dr. Marc Hürzeler 9. HAVE Personen-Schaden-Forum Ausgangslage Kaum einschlägige i Koordinationsregelungen i für Altersleistungen.

Personalvorsorgestiftung GASTRAG Reglement 2006 Anhang 2016 ANHANG ZU REGLEMENT KASSE 1

ANHANG ZU REGLEMENT KASSE 1 GÜLTIG AB 01.01.2016 ANHANG zum Reglement 2006 der Kasse 1, gültig ab 01.01.2016 Eintrittsschwelle Die Eintrittsschwelle beträgt CHF 21 150 Maximale AHV-srente Die maximale

ANHANG ZU REGLEMENT KASSE 1 GÜLTIG AB 01.01.2016 ANHANG zum Reglement 2006 der Kasse 1, gültig ab 01.01.2016 Eintrittsschwelle Die Eintrittsschwelle beträgt CHF 21 150 Maximale AHV-srente Die maximale

Für die Berechnung der AHV- und der IV-Renten gelten die gleichen Grundsätze.

MERKBLATT ÜBER DIE BERECHNUNG DER RENTEN GÜLTIG AB 1. August 2016 GRUNDSATZ 1 Zwei Faktoren bilden die Grundlage für die Berechnung von Renten: die Zahl der Beitragsjahre, in denen eine versicherte Person

MERKBLATT ÜBER DIE BERECHNUNG DER RENTEN GÜLTIG AB 1. August 2016 GRUNDSATZ 1 Zwei Faktoren bilden die Grundlage für die Berechnung von Renten: die Zahl der Beitragsjahre, in denen eine versicherte Person

Rückstellungen und Schwankungsreserven

Vorsorgestiftung der Verbände der Maschinenindustrie Reglement über die Bildung von Rückstellungen und Schwankungsreserven Zürich, 17. Dezember 2013 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2. Technische

Vorsorgestiftung der Verbände der Maschinenindustrie Reglement über die Bildung von Rückstellungen und Schwankungsreserven Zürich, 17. Dezember 2013 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2. Technische

Zusatzplan II der Pensionskasse Post

Zusatzplan II der Pensionskasse Post Gültig ab 1. Januar 2016 Stand 1. Januar 2017 Für die im Zusatzplan II versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. Januar

Zusatzplan II der Pensionskasse Post Gültig ab 1. Januar 2016 Stand 1. Januar 2017 Für die im Zusatzplan II versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. Januar

Das Koordinationsrecht

Koordinationskuriositäten und -hindernisse in der Praxis Ein Erfahrungsbericht Das Koordinationsrecht Bilder von meinen Vorbereitungen 1 Das Koordinationsrecht Den Kabelsalat kulinarisch dargestellt Die

Koordinationskuriositäten und -hindernisse in der Praxis Ein Erfahrungsbericht Das Koordinationsrecht Bilder von meinen Vorbereitungen 1 Das Koordinationsrecht Den Kabelsalat kulinarisch dargestellt Die

Basisplan I der Pensionskasse Post

Basisplan I der Pensionskasse Post Gültig ab 1. August 2013 Für die im Basisplan I versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. August 2013; der Basisplan I der

Basisplan I der Pensionskasse Post Gültig ab 1. August 2013 Für die im Basisplan I versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. August 2013; der Basisplan I der

Nachtrag 1 Vorsorgeausgleich bei Ehescheidung

Nachtrag, gültig ab.0.07 Nachtrag Vorsorgeausgleich bei Ehescheidung Art. 7 Rente an den geschiedenen Ehegatten Anspruch Dauer Der geschiedene Ehegatte hat unter Vorbehalt von Abs. Anspruch auf eine Ehegattenrente

Nachtrag, gültig ab.0.07 Nachtrag Vorsorgeausgleich bei Ehescheidung Art. 7 Rente an den geschiedenen Ehegatten Anspruch Dauer Der geschiedene Ehegatte hat unter Vorbehalt von Abs. Anspruch auf eine Ehegattenrente

VORSORGEREGLEMENT. Vorsorgeplan - Arbeitnehmer mit mehreren Arbeitgebern (MA) Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab

Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab") VORSORGEREGLEMENT Vorsorgeplan - Arbeitnehmer mit mehreren Arbeitgebern (MA) Gültig ab 0.0.06 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement MA - Ausgabe 0600 - SR

VORSORGEREGLEMENT Vorsorgeplan - Arbeitnehmer mit mehreren Arbeitgebern (MA) Gültig ab 0.0.06 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement MA - Ausgabe 0600 - SR

Reglement über die Bildung von Rückstellungen und Schwankungsreserven

STIFTUNG ABENDROT Die nachhaltige Pensionskasse Postfach 4002 Basel Güterstrasse 133 Tel. 061 269 90 20 Fax 061 269 90 29 www.abendrot.ch stiftung@abendrot.ch Reglement über die Bildung von Rückstellungen

STIFTUNG ABENDROT Die nachhaltige Pensionskasse Postfach 4002 Basel Güterstrasse 133 Tel. 061 269 90 20 Fax 061 269 90 29 www.abendrot.ch stiftung@abendrot.ch Reglement über die Bildung von Rückstellungen

Zusatzplan I der Pensionskasse Post

Zusatzplan I der Pensionskasse Post Gültig ab 1. Januar 2016 Stand 1. Januar 2017 Für die im Zusatzplan I versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. Januar

Zusatzplan I der Pensionskasse Post Gültig ab 1. Januar 2016 Stand 1. Januar 2017 Für die im Zusatzplan I versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. Januar

Wer ist bei der Agrisano Pencas versichert? Welche Ereignisse müssen der Agrisano Pencas gemeldet werden? Grenzbeträge 2016

Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2016 Plan A Wer ist bei der Agrisano Pencas versichert? Die Versicherungspflicht beginnt ab 1. Januar nach Vollendung des 17. Altersjahres und endet am letzten

Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2016 Plan A Wer ist bei der Agrisano Pencas versichert? Die Versicherungspflicht beginnt ab 1. Januar nach Vollendung des 17. Altersjahres und endet am letzten

Änderungen auf 1. Januar 2005 bei Beiträgen und Leistungen. Übersicht. Beiträge. Stand am 1. Januar 2005

1.2005 Stand am 1. Januar 2005 Änderungen auf 1. Januar 2005 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-2 Leistungen der AHV 3-5 Leistungen der IV 6-7 Ergänzungsleistungen zur AHV und

1.2005 Stand am 1. Januar 2005 Änderungen auf 1. Januar 2005 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-2 Leistungen der AHV 3-5 Leistungen der IV 6-7 Ergänzungsleistungen zur AHV und

Anhang zum Versicherungsreglement Gültig ab 2011

Anhang zum Versicherungsreglement Gültig ab 2 A. Tabellen 5. Beitragspläne der Pensionskasse 5 2. Höhe der Risikobeiträge 5 3. Höhe des Umwandlungssatzes 5 4. Ablösungswert für Altersrenten und AHV-Überbrückungsrenten

Anhang zum Versicherungsreglement Gültig ab 2 A. Tabellen 5. Beitragspläne der Pensionskasse 5 2. Höhe der Risikobeiträge 5 3. Höhe des Umwandlungssatzes 5 4. Ablösungswert für Altersrenten und AHV-Überbrückungsrenten

Schadens- und Regressberechnung mit LEONARDO 2012

Schadens- und Regressberechnung mit LEONARDO 2012 Die LEONARDO-Datei kann bei Hans Schwarz (031 322 90 92), Bereich Regress BSV, angefordert werden. Die Datei ist im BSV im öffentlichen Laufwerk O abgelegt

Schadens- und Regressberechnung mit LEONARDO 2012 Die LEONARDO-Datei kann bei Hans Schwarz (031 322 90 92), Bereich Regress BSV, angefordert werden. Die Datei ist im BSV im öffentlichen Laufwerk O abgelegt

Änderung vom 14. Dezember 2016 (fett gedruckt)

") Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern Verwaltungskommission (PKLK) Die Anpassungen sind durch die Zentralschweizer BVG- und Stiftungsaufsicht (ZBSA) nicht geprüft. Reglement

Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern Verwaltungskommission (PKLK) Die Anpassungen sind durch die Zentralschweizer BVG- und Stiftungsaufsicht (ZBSA) nicht geprüft. Reglement

PLAN C. Agrisano Pencas. Tarife und Arbeitnehmerbeiträge 2015. Anwendung. Ereignisse die der Pensionskasse gemeldet werden müssen

Anwendung Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2015 PLAN C Die Prämiensätze sind innerhalb des Versicherungsplanes zwischen Frauen und Männern verschieden. In der ersten Kolonne jeder Seite

Anwendung Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2015 PLAN C Die Prämiensätze sind innerhalb des Versicherungsplanes zwischen Frauen und Männern verschieden. In der ersten Kolonne jeder Seite

Pensionskassenstiftung der Schweizerischen Landwirtschaft (PKSL) Tarife und Arbeitnehmerbeiträge 2010

Tarife und Arbeitnehmerbeiträge 2010") Pensionskassenstiftung der Schweizerischen Landwirtschaft (PKSL) Tarife und Arbeitnehmerbeiträge 2010 PLAN A Anwendung Die Prämiensätze sind innerhalb des Versicherungsplanes zwischen Frauen und Männern

Pensionskassenstiftung der Schweizerischen Landwirtschaft (PKSL) Tarife und Arbeitnehmerbeiträge 2010 PLAN A Anwendung Die Prämiensätze sind innerhalb des Versicherungsplanes zwischen Frauen und Männern

10. Anhang für den Plan BVG COMFORT zum Vorsorgereglement der Pensionskasse

10. Anhang für den Plan BVG COMFORT zum Vorsorgereglement der Pensionskasse A 1 Beträge, Werte und versicherter Jahreslohn Maximale AHV srente (= AHVR) CHF 28'200 Mindestlohn (= 6/8 der AHVR) CHF 21'150

10. Anhang für den Plan BVG COMFORT zum Vorsorgereglement der Pensionskasse A 1 Beträge, Werte und versicherter Jahreslohn Maximale AHV srente (= AHVR) CHF 28'200 Mindestlohn (= 6/8 der AHVR) CHF 21'150

Pensionskasse des Personals der Einwohnergemeinde Köniz. Offene Fragen bei einem allfälligen Primatswechsel

Pensionskasse des Personals der Einwohnergemeinde Köniz Offene Fragen bei einem allfälligen Primatswechsel 18. März 2010 Marc-André Röthlisberger Dipl. Pensionsversicherungsexperte Aon Consulting AG Spitalackerstrasse

Pensionskasse des Personals der Einwohnergemeinde Köniz Offene Fragen bei einem allfälligen Primatswechsel 18. März 2010 Marc-André Röthlisberger Dipl. Pensionsversicherungsexperte Aon Consulting AG Spitalackerstrasse

Reglement über die vorzeitige Alterspensionierung

70.0 Reglement über die vorzeitige Alterspensionierung Vom 9. März 0 (Stand. April 0) Gestützt auf Art. 5 Abs. des Gesetzes über das Arbeitsverhältnis der Mitarbeitenden des Kantons Graubünden (Personalgesetz,

70.0 Reglement über die vorzeitige Alterspensionierung Vom 9. März 0 (Stand. April 0) Gestützt auf Art. 5 Abs. des Gesetzes über das Arbeitsverhältnis der Mitarbeitenden des Kantons Graubünden (Personalgesetz,

Gemäss Art. 29 Abs. 1 IVG entsteht der Rentenanspruch frühestens nach Ablauf von sechs Monaten nach Geltendmachung des Leistungsanspruchs.

Invalidenleistungen IVG Gemäss Art. 28 Abs. 1 lit. b IVG haben Versicherte Anspruch auf eine Rente, die während eines Jahres ohne wesentlichen Unterbruch durchschnittlich mindestens 40 Prozent arbeitsunfähig

Invalidenleistungen IVG Gemäss Art. 28 Abs. 1 lit. b IVG haben Versicherte Anspruch auf eine Rente, die während eines Jahres ohne wesentlichen Unterbruch durchschnittlich mindestens 40 Prozent arbeitsunfähig

Sozialversicherungen 2010

An unsere Kunden Baden-Dättwil, November Sozialversicherungen 2010 Sehr geehrte Damen und Herren Mit der nachfolgenden Zusammenstellung geben wir Ihnen einen Überblick über die Neuerungen in den schweizerischen

An unsere Kunden Baden-Dättwil, November Sozialversicherungen 2010 Sehr geehrte Damen und Herren Mit der nachfolgenden Zusammenstellung geben wir Ihnen einen Überblick über die Neuerungen in den schweizerischen

6.02. Mutterschaftsentschädigung. Anspruchsberechtigte Frauen. Stand am 1. Juli 2005

6.02 Stand am 1. Juli 2005 Mutterschaftsentschädigung 1 Anspruchsberechtigte Frauen Anspruch auf Mutterschaftsentschädigung haben Frauen, die im Zeitpunkt der Geburt des Kindes entweder: Arbeitnehmerinnen

6.02 Stand am 1. Juli 2005 Mutterschaftsentschädigung 1 Anspruchsberechtigte Frauen Anspruch auf Mutterschaftsentschädigung haben Frauen, die im Zeitpunkt der Geburt des Kindes entweder: Arbeitnehmerinnen

Persönliche Vorsorgeanalyse

Dieses Dokument wurde erstellt für Ihr Ansprechpartner Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF 8152 Glattbrugg Schaffhauserstrasse 63 8152 Glattbrugg Telefon: Mobil: Fax:

Dieses Dokument wurde erstellt für Ihr Ansprechpartner Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF 8152 Glattbrugg Schaffhauserstrasse 63 8152 Glattbrugg Telefon: Mobil: Fax:

FACHMITTEILUNG Nr. 45

14. Februar 2003 Dr. Hermann Walser FACHMITTEILUNG Nr. 45 Beschwerdebefugnis der Pensionskassen bei Invaliditätsfällen 1. Einleitung In Fachmitteilung Nr. 42 haben wir unter Ziff. 6 darauf hingewiesen,

14. Februar 2003 Dr. Hermann Walser FACHMITTEILUNG Nr. 45 Beschwerdebefugnis der Pensionskassen bei Invaliditätsfällen 1. Einleitung In Fachmitteilung Nr. 42 haben wir unter Ziff. 6 darauf hingewiesen,

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel)

") 0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz

Vorsorgeplan des Vorsorgewerks Trasse Schweiz AG (VP-Trasse)

") Vorsorgeplan des Vorsorgewerks Trasse Schweiz AG (VP-Trasse) 1. Gegenstand und Geltungsbereich (Art. 1 und 2 RVRP) Der VP-Trasse: Ergänzt das RVRP in den Punkten, in denen es das RVRP vorschreibt oder

Vorsorgeplan des Vorsorgewerks Trasse Schweiz AG (VP-Trasse) 1. Gegenstand und Geltungsbereich (Art. 1 und 2 RVRP) Der VP-Trasse: Ergänzt das RVRP in den Punkten, in denen es das RVRP vorschreibt oder

Das Komplementärrentensystem der obligatorischen Unfallversicherung 1

Das Komplementärrentensystem der obligatorischen Unfallversicherung 1 Von Dr.iur. Ueli Kieser, Rechtsanwalt, Zürich Bei der Koordination von Renten der Unfallversicherung mit Renten der AHV/IV sieht das

Das Komplementärrentensystem der obligatorischen Unfallversicherung 1 Von Dr.iur. Ueli Kieser, Rechtsanwalt, Zürich Bei der Koordination von Renten der Unfallversicherung mit Renten der AHV/IV sieht das

Quellensteuertarif für ausländische Arbeitnehmer

Steuerverwaltung Quellensteuertarif für ausländische Arbeitnehmer Monatstarife A B C für Alleinstehende für Verheiratete (Ehegatte nicht erwerbstätig) für Doppelverdiener (beide Ehegatten hauptberuflich

Steuerverwaltung Quellensteuertarif für ausländische Arbeitnehmer Monatstarife A B C für Alleinstehende für Verheiratete (Ehegatte nicht erwerbstätig) für Doppelverdiener (beide Ehegatten hauptberuflich

Handbuch Target Desktop. Vorsorge Band 8

Handbuch Target Desktop Vorsorge Band 8 Gebrauch, Veröffentlichung und Reproduktion bedürfen der schriftlichen Genehmigung der Braingroup AG. Kunden der Braingroup AG haben automatisch das Recht, dieses

Handbuch Target Desktop Vorsorge Band 8 Gebrauch, Veröffentlichung und Reproduktion bedürfen der schriftlichen Genehmigung der Braingroup AG. Kunden der Braingroup AG haben automatisch das Recht, dieses

REGLEMENT 1. TEIL. VORSORGEPLAN Erweiterte BVG-Basispläne G40 Flex, G50 Flex, G60 Flex

Bern REGLEMENT 1. TEIL VORSORGEPLAN Erweiterte BVG-Basispläne G40 Flex, G50 Flex, G60 Flex Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt

Bern REGLEMENT 1. TEIL VORSORGEPLAN Erweiterte BVG-Basispläne G40 Flex, G50 Flex, G60 Flex Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt

Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

des UVG-Versicherers Versicherers Mausklick

Invaliditätsbemessung: tsbemessung: Sicht des UVGVersicherers Versicherers Invalideneinkommen: DAP Die vorbestandene Invalidität Das fortgeschrittene Alter Die lebenslängliche UVGRente Invaliditätsbemessung

Invaliditätsbemessung: tsbemessung: Sicht des UVGVersicherers Versicherers Invalideneinkommen: DAP Die vorbestandene Invalidität Das fortgeschrittene Alter Die lebenslängliche UVGRente Invaliditätsbemessung

Pensionskasse (PKLK) Römisch-katholische Landeskirche des Kantons Luzern Abendweg 1, 6000 Luzern 6

Römisch-katholische Landeskirche des Kantons Luzern Abendweg 1, 6000 Luzern 6") Abendweg, 6000 Luzern 6 www.pklk.ch Anpassungen des Reglements der PKLK per. Januar 06 VERGLEICH BISHER / NEU DER WESENTLICHSTEN ANPASSUNGEN Inhaltsverzeichnis. Bemerkungen zur Senkung des Umwandlungssatzes

Abendweg, 6000 Luzern 6 www.pklk.ch Anpassungen des Reglements der PKLK per. Januar 06 VERGLEICH BISHER / NEU DER WESENTLICHSTEN ANPASSUNGEN Inhaltsverzeichnis. Bemerkungen zur Senkung des Umwandlungssatzes

Business Software für KMU. Einstellungen HRM Swiss ab

Business Software für KMU Einstellungen HRM Swiss ab 01.01.2017 Inhalt Allgemein... 2 Neues Geschäftsjahr... 3 Lohn Einrichtung... 4 AHV... 4 ALV... 6 SUVA / UVG... 7 BVG... 8 UVG, UVGZ, KTG, FAK... 8

Business Software für KMU Einstellungen HRM Swiss ab 01.01.2017 Inhalt Allgemein... 2 Neues Geschäftsjahr... 3 Lohn Einrichtung... 4 AHV... 4 ALV... 6 SUVA / UVG... 7 BVG... 8 UVG, UVGZ, KTG, FAK... 8

Hilfsmittel für die Berechnung von Personenschäden. 5. GMTTB Jahrestagung 16./17. April 2015 Stephan Weber

Hilfsmittel für die Berechnung von Personenschäden 5. GMTTB Jahrestagung 16./17. April 2015 Stephan Weber Haftungsbegründung Haftungsausfüllung Schaden Geschuldeter Schadenersatz Reduktion Ursache Primärverletzung

Hilfsmittel für die Berechnung von Personenschäden 5. GMTTB Jahrestagung 16./17. April 2015 Stephan Weber Haftungsbegründung Haftungsausfüllung Schaden Geschuldeter Schadenersatz Reduktion Ursache Primärverletzung

Programmbeschreibung. Bestimmung des Wärmedurchgangskoeffizienten U CW nach DIN EN (Entwurf ) Bauphysik und Patente. Wichtiger Hinweis:

Bauphysik und Patente. Wichtiger Hinweis:") Programmbeschreibung Bestimmung des Wärmedurchgangskoeffizienten U CW nach DIN EN 13 947 (Entwurf 2001-01) Wichtiger Hinweis: Die europäische Norm DIN EN 13 947 befindet sich zurzeit im Entwurfsstadium.

Programmbeschreibung Bestimmung des Wärmedurchgangskoeffizienten U CW nach DIN EN 13 947 (Entwurf 2001-01) Wichtiger Hinweis: Die europäische Norm DIN EN 13 947 befindet sich zurzeit im Entwurfsstadium.

Kapitalisierung der UVG-Renten zur Regelung der Kapitalwerte in der Statistik

SAMMELSTELLE FÜR DIE STATISTIK DER UNFALLVERSICHERUNG UVG (SSUV) SERVICE DE CENTRALISATION DES STATISTIQUES DE L'ASSURANCE-ACCIDENTS LAA (SSAA) SERVIZIO CENTRALE DELLE STATISTICHE DELL'ASSICURAZIONE CONTRO

SAMMELSTELLE FÜR DIE STATISTIK DER UNFALLVERSICHERUNG UVG (SSUV) SERVICE DE CENTRALISATION DES STATISTIQUES DE L'ASSURANCE-ACCIDENTS LAA (SSAA) SERVIZIO CENTRALE DELLE STATISTICHE DELL'ASSICURAZIONE CONTRO

BERICHT UND ANTRAG DER REGIERUNG AN DEN LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN BETREFFEND DIE ABÄNDERUNG DES GESETZES VOM 25.

BERICHT UND ANTRAG DER REGIERUNG AN DEN LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN BETREFFEND DIE ABÄNDERUNG DES GESETZES VOM 25. OKTOBER 2006 BETREFFEND DIE ABÄNDERUNG DES GESETZES ÜBER DIE OBLIGATORISCHE

BERICHT UND ANTRAG DER REGIERUNG AN DEN LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN BETREFFEND DIE ABÄNDERUNG DES GESETZES VOM 25. OKTOBER 2006 BETREFFEND DIE ABÄNDERUNG DES GESETZES ÜBER DIE OBLIGATORISCHE

6.02. Mutterschafts - entschädigung. Anspruchsberechtigte Frauen. Stand am 1. Januar 2009

6.02 Stand am 1. Januar 2009 Mutterschafts - entschädigung 1 Anspruchsberechtigte Frauen Anspruch auf Mutterschaftsentschädigung haben Frauen, die im Zeitpunkt der Geburt des Kindes entweder: Arbeitnehmerinnen

6.02 Stand am 1. Januar 2009 Mutterschafts - entschädigung 1 Anspruchsberechtigte Frauen Anspruch auf Mutterschaftsentschädigung haben Frauen, die im Zeitpunkt der Geburt des Kindes entweder: Arbeitnehmerinnen

Alterssicherung von invaliden Personen

Versicherung in Wissenschaft und Praxis Band 4 Ueli Kieser Prof. Dr. iur., Rechtsanwalt, Zürich/St. Gallen Alterssicherung von invaliden Personen Überlegungen zum Zusammenfallen von Risiken im Sozialversicherungsrecht

Versicherung in Wissenschaft und Praxis Band 4 Ueli Kieser Prof. Dr. iur., Rechtsanwalt, Zürich/St. Gallen Alterssicherung von invaliden Personen Überlegungen zum Zusammenfallen von Risiken im Sozialversicherungsrecht

VORSORGEREGLEMENT. Vorsorgeplan WG (Weiterführung gesamte Vorsorge) Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab 01.01.

Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab 01.01.") VORSORGEREGLEMENT Vorsorgeplan WG (Weiterführung gesamte Vorsorge) Gültig ab 01.01.2013 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement WG Ausgabe 20130101 SR 20121206

VORSORGEREGLEMENT Vorsorgeplan WG (Weiterführung gesamte Vorsorge) Gültig ab 01.01.2013 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement WG Ausgabe 20130101 SR 20121206

BVG - Die berufliche Vorsorge in der Schweiz

BVG - Die berufliche Vorsorge in der Schweiz Seite Zürich 1I 04.09.2015 Berufliche Vorsorge Das Dreisäulenkonzept Vorsorge in der Schweiz Staatliche Vorsorge AHV IV 1. Säule Berufliche Vorsorge BVG UVG

BVG - Die berufliche Vorsorge in der Schweiz Seite Zürich 1I 04.09.2015 Berufliche Vorsorge Das Dreisäulenkonzept Vorsorge in der Schweiz Staatliche Vorsorge AHV IV 1. Säule Berufliche Vorsorge BVG UVG

Änderungen in den Sozialversicherungszweigen ab

Änderungen in den Sozialversicherungszweigen ab 01.01.2004 1. Alters- und Hinterlassenenversicherung (AHV) 1.1 Beiträge Unverändert. Siehe Zusammenfassung Sozialversicherungsbeiträge unter Ziff. 10 1.2

Änderungen in den Sozialversicherungszweigen ab 01.01.2004 1. Alters- und Hinterlassenenversicherung (AHV) 1.1 Beiträge Unverändert. Siehe Zusammenfassung Sozialversicherungsbeiträge unter Ziff. 10 1.2

Geburtsdatum ################### Alter 50

Internet Mail Ihr Berater Sandra Weber Familie Druckdatum 2.3.29 Geburtsdatum ################### Alter 5 Beruf Mechaniker angestellt Jahreseinkommen 65'. Ehepartner aab Alter 48 Geburtsdatum 3.5.196 Beruf

Internet Mail Ihr Berater Sandra Weber Familie Druckdatum 2.3.29 Geburtsdatum ################### Alter 5 Beruf Mechaniker angestellt Jahreseinkommen 65'. Ehepartner aab Alter 48 Geburtsdatum 3.5.196 Beruf

Der Rentenschaden. 1. Begriff

Der Rentenschaden 1. Begriff Ein Unfall, welcher eine Erwerbsunfähigkeit bewirkt, hat zur Folge, dass der AHV und allenfalls der beruflichen Vorsorge bis zum Pensionierungsalter insgesamt weniger Beiträge

Der Rentenschaden 1. Begriff Ein Unfall, welcher eine Erwerbsunfähigkeit bewirkt, hat zur Folge, dass der AHV und allenfalls der beruflichen Vorsorge bis zum Pensionierungsalter insgesamt weniger Beiträge

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

invor Vorsorgeeinrichtung Industrie Reglement zur Festlegung des Zinssatzes und der Rückstellungen ("Rückstellungsreglement")

") invor Vorsorgeeinrichtung Industrie Reglement zur Festlegung des Zinssatzes und der Rückstellungen ("Rückstellungsreglement") gültig ab 7. Dezember 2012 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2.

invor Vorsorgeeinrichtung Industrie Reglement zur Festlegung des Zinssatzes und der Rückstellungen ("Rückstellungsreglement") gültig ab 7. Dezember 2012 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2.

VORSORGEREGLEMENT. Vorsorgeplan WO (Weiterführung Altersvorsorge ohne Risikoleistungen) Stiftung Auffangeinrichtung BVG.

Stiftung Auffangeinrichtung BVG.") VORSORGEREGLEMENT Vorsorgeplan WO (Weiterführung Altersvorsorge ohne Risikoleistungen) Gültig ab 0.0.04 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement WO Ausgabe 0400

VORSORGEREGLEMENT Vorsorgeplan WO (Weiterführung Altersvorsorge ohne Risikoleistungen) Gültig ab 0.0.04 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement WO Ausgabe 0400

Beschreibung des Vorsorgeausweises

Beschreibung des Vorsorgeausweises 1a 1b 2 3 4 5 6 7 8 2 1. Januar 2015 Beschreibung des Vorsorgeausweises der PKG Pensionskasse Die vorliegende Aufstellung beschreibt die einzelnen Positionen des Vorsorgeausweises

Beschreibung des Vorsorgeausweises 1a 1b 2 3 4 5 6 7 8 2 1. Januar 2015 Beschreibung des Vorsorgeausweises der PKG Pensionskasse Die vorliegende Aufstellung beschreibt die einzelnen Positionen des Vorsorgeausweises

Thema: Excel-Grundlagen

Editieren von Zelleninhalten Die Eingabezeile Unmittelbar oberhalb des Tabellen-Arbeitsbereichs befindet sich eine Zeile, die im linken Feld die Adresse der momentan selektierten Zelle anzeigt und rechts

Editieren von Zelleninhalten Die Eingabezeile Unmittelbar oberhalb des Tabellen-Arbeitsbereichs befindet sich eine Zeile, die im linken Feld die Adresse der momentan selektierten Zelle anzeigt und rechts

1.2011 Stand am 1. Januar 2011

1.2011 Stand am 1. Januar 2011 Änderungen auf 1. Januar 2011 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-5 Leistungen der AHV 6-7 Leistungen der IV 8-9 Ergänzungsleistungen zur AHV und

1.2011 Stand am 1. Januar 2011 Änderungen auf 1. Januar 2011 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-5 Leistungen der AHV 6-7 Leistungen der IV 8-9 Ergänzungsleistungen zur AHV und

AHV/IV freiwillige Versicherung : Erwerbstätige und Nichterwerbstätige. Gültig ab 1. Januar 2013

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Mathematik, Analysen, Statistik Berechnung der Beiträge und Einträge in das individuelle Konto (IK) AHV/IV/EO obligatorische

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Mathematik, Analysen, Statistik Berechnung der Beiträge und Einträge in das individuelle Konto (IK) AHV/IV/EO obligatorische

Verordnung über das Dienstverhältnis und die berufliche Vorsorge der Mitglieder des Stadtrates. I. Allgemeines, Besoldung und Ferien

Dienstverhältnis und berufliche Vorsorge Stadtrat. Verordnung über das Dienstverhältnis und die berufliche Vorsorge der Mitglieder des Stadtrates vom 9. August 008 Der Grosse Stadtrat, gestützt auf Art.

Dienstverhältnis und berufliche Vorsorge Stadtrat. Verordnung über das Dienstverhältnis und die berufliche Vorsorge der Mitglieder des Stadtrates vom 9. August 008 Der Grosse Stadtrat, gestützt auf Art.

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

REGLEMENT ZUR TEILLIQUIDATION

REGLEMENT ZUR TEILLIQUIDATION Geschäftsbereich Gemäss Beschluss des Stiftungsrats vom. Mai 00 Vom Bundesrat genehmigt am 8. September 00 Dieses Reglement tritt mit der Genehmigung des Bundesrates in Kraft.

REGLEMENT ZUR TEILLIQUIDATION Geschäftsbereich Gemäss Beschluss des Stiftungsrats vom. Mai 00 Vom Bundesrat genehmigt am 8. September 00 Dieses Reglement tritt mit der Genehmigung des Bundesrates in Kraft.

REGLEMENT 1. TEIL VORSORGEPLAN F20

REGLEMENT 1. TEIL VORSORGEPLAN F20 Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2016 für alle im Vorsorgeplan F20 versicherten

REGLEMENT 1. TEIL VORSORGEPLAN F20 Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2016 für alle im Vorsorgeplan F20 versicherten

20 Modul Lager und Inventur

20 Modul Lager und Inventur Alle Lagerbewegungen (Verkauf, Einkauf, Umbuchungen, Inventur) werden aufgezeichnet um die Lagerstände von Artikeln nachvollziehbar zu machen. Das Modul ist ab Version Standard

20 Modul Lager und Inventur Alle Lagerbewegungen (Verkauf, Einkauf, Umbuchungen, Inventur) werden aufgezeichnet um die Lagerstände von Artikeln nachvollziehbar zu machen. Das Modul ist ab Version Standard

FRP 8. Berechnung des Vorsorgekapitals für variable Renten. STAND Vernehmlassungsversion

FRP 8 Berechnung des Vorsorgekapitals für variable Renten STAND 24.10.2014 FRP 8 Berechnung des Vorsorgekapitals für variable Renten / Stand 24.10.2014 Seite 1 Fachrichtlinie FRP 8 Berechnung des Vorsorgekapitals

FRP 8 Berechnung des Vorsorgekapitals für variable Renten STAND 24.10.2014 FRP 8 Berechnung des Vorsorgekapitals für variable Renten / Stand 24.10.2014 Seite 1 Fachrichtlinie FRP 8 Berechnung des Vorsorgekapitals

Personalvorsorge Swiss Life BVG-Sammelstiftung HOVAL AG Kurzreglement Vorsorgeplan und Reglement

Personalvorsorge Swiss Life BVG-Sammelstiftung HOVAL AG Kurzreglement Vorsorgeplan und Reglement (gültig ab 1.1.2016) 1. Allgemeines / Organisation Die Hoval AG hat sich zur Abwicklung der BVG-konformen

Personalvorsorge Swiss Life BVG-Sammelstiftung HOVAL AG Kurzreglement Vorsorgeplan und Reglement (gültig ab 1.1.2016) 1. Allgemeines / Organisation Die Hoval AG hat sich zur Abwicklung der BVG-konformen

Release-Dokumentation

Version 2014 Software für die Versicherungsund Finanzverwaltung Bitte nehmen Sie sich etwas Zeit, diese Dokumentation zu lesen. Sie erhalten dadurch einen Einblick in die effizienten Nutzungsmöglichkeiten

Version 2014 Software für die Versicherungsund Finanzverwaltung Bitte nehmen Sie sich etwas Zeit, diese Dokumentation zu lesen. Sie erhalten dadurch einen Einblick in die effizienten Nutzungsmöglichkeiten

Business Software für KMU. Einstellungen HRM Swiss ab 01.01.2016

Business Software für KMU Einstellungen HRM Swiss ab 01.01.2016 Inhalt Allgemein... 2 Neues Geschäftsjahr... 2 Lohn Einrichtung... 4 AHV... 4 ALV... 6 SUVA / UVG... 7 BVG... 8 KTG... 8 Quellensteuer Bezugsprovision...

Business Software für KMU Einstellungen HRM Swiss ab 01.01.2016 Inhalt Allgemein... 2 Neues Geschäftsjahr... 2 Lohn Einrichtung... 4 AHV... 4 ALV... 6 SUVA / UVG... 7 BVG... 8 KTG... 8 Quellensteuer Bezugsprovision...

Reglement PRO MEDICO STIFTUNG. Vorsorgeplan A Ausgabe 2006. Vorsorge der zweiten Säule

PRO MEDICO STIFTUNG Vorsorge der zweiten Säule Reglement Vorsorgeplan A Ausgabe 2006 Alle Personen- und Funktionsbezeichnungen in diesem Reglement gelten gleichermassen für beide Geschlechter. Die reglementarischen

PRO MEDICO STIFTUNG Vorsorge der zweiten Säule Reglement Vorsorgeplan A Ausgabe 2006 Alle Personen- und Funktionsbezeichnungen in diesem Reglement gelten gleichermassen für beide Geschlechter. Die reglementarischen

Ü 419 a Absolute Bezüge

Ü 419 a Absolute Bezüge Bezüge Benötigte Datei: Übungsmappe.xls Es gibt noch ein Problem: Wenn Sie eine einzige Zahl für mehrere Berechnungen brauchen, funktionieren relative Bezüge nicht. Aber - nach

Ü 419 a Absolute Bezüge Bezüge Benötigte Datei: Übungsmappe.xls Es gibt noch ein Problem: Wenn Sie eine einzige Zahl für mehrere Berechnungen brauchen, funktionieren relative Bezüge nicht. Aber - nach

Wieso eine Revision? Revision Reglement der Pensionskasse Thurgau

Wieso eine Revision? Revision Reglement der Pensionskasse Thurgau Es besteht Handlungsbedarf Solidarität hat Grenzen Wir wollen die pk.tg nachhaltig auf finanziell gesunder Basis führen Informationen zur

Wieso eine Revision? Revision Reglement der Pensionskasse Thurgau Es besteht Handlungsbedarf Solidarität hat Grenzen Wir wollen die pk.tg nachhaltig auf finanziell gesunder Basis führen Informationen zur

Anbei senden wir Ihnen Ihren Vorsorgeplan. Wir bitten Sie uns dieses unterschrieben zu retournieren. Bei Fragen stehen wir Ihnen gerne zur Verfügung.

Unternehmen 2 Teststrasse 1 8800 Thalwil Aarau, 19.06.2007 Vorsorgeplan der BVG-Stiftung Sehr geehrte Damen und Herren Anbei senden wir Ihnen Ihren Vorsorgeplan. Wir bitten Sie uns dieses unterschrieben

Unternehmen 2 Teststrasse 1 8800 Thalwil Aarau, 19.06.2007 Vorsorgeplan der BVG-Stiftung Sehr geehrte Damen und Herren Anbei senden wir Ihnen Ihren Vorsorgeplan. Wir bitten Sie uns dieses unterschrieben

Empfehlungen der Schadenleiterkommission des SVV

Empfehlungen der Schadenleiterkommission des SVV Kapitel / Branche: Nr. 1/2001 Datum: 20.03.2001 Revision: 10.02.2004 Titel: "Empfehlung zum Rentenschaden" Empfehlung zum Rentenschaden In BGE 126 III 41

Empfehlungen der Schadenleiterkommission des SVV Kapitel / Branche: Nr. 1/2001 Datum: 20.03.2001 Revision: 10.02.2004 Titel: "Empfehlung zum Rentenschaden" Empfehlung zum Rentenschaden In BGE 126 III 41

Bildung von Rückstellungen. Verabschiedet am 28.09.2011 In Kraft ab dem 31.12.2011 EGLEMENT

Bildung von Rückstellungen Verabschiedet am 28.09.2011 In Kraft ab dem 31.12.2011 EGLEMENT 2 Inhaltsverzeichnis Art. 1 Definitionen und Grundsätze 3 Art. 2 Technische Grundlagen und Berechnungsannahmen

Bildung von Rückstellungen Verabschiedet am 28.09.2011 In Kraft ab dem 31.12.2011 EGLEMENT 2 Inhaltsverzeichnis Art. 1 Definitionen und Grundsätze 3 Art. 2 Technische Grundlagen und Berechnungsannahmen

BVG-Stiftung der SV Group. Vorsorgeplan BVG gültig ab 1. Januar 2015. www.pksv.ch

BVG-Stiftung der SV Group Vorsorgeplan BVG gültig ab 1. Januar 2015 www.pksv.ch BVG-Stiftung der SV Group Vorsorgeplan BVG 2015 Art. 1 Gültigkeit Es gelten die nachfolgenden Bestimmungen in Ergänzung

BVG-Stiftung der SV Group Vorsorgeplan BVG gültig ab 1. Januar 2015 www.pksv.ch BVG-Stiftung der SV Group Vorsorgeplan BVG 2015 Art. 1 Gültigkeit Es gelten die nachfolgenden Bestimmungen in Ergänzung

ebanking Business: Beitragseinzug per SEPA-Lastschrift

ebanking Business: Beitragseinzug per SEPA-Lastschrift Beiträge werden üblicherweise regelmäßig wiederkehrend eingezogen. Daher ist es sinnvoll, die Lastschriften mit den Bankdaten der Mitglieder als sogenannte

ebanking Business: Beitragseinzug per SEPA-Lastschrift Beiträge werden üblicherweise regelmäßig wiederkehrend eingezogen. Daher ist es sinnvoll, die Lastschriften mit den Bankdaten der Mitglieder als sogenannte

Reglement über die berufliche Vorsorge und die Versicherung der Mitglieder des Stadtrates

Stadt Aarau.8-5 Reglement über die berufliche Vorsorge und die Versicherung der Mitglieder des Stadtrates Vom 0. Juni 005 (Stand 5. April 06) Der Einwohnerrat erlässt gestützt auf 0 Abs. lit. e des Gesetzes

Stadt Aarau.8-5 Reglement über die berufliche Vorsorge und die Versicherung der Mitglieder des Stadtrates Vom 0. Juni 005 (Stand 5. April 06) Der Einwohnerrat erlässt gestützt auf 0 Abs. lit. e des Gesetzes

2. Auf Ihrer Profianwendung finden Sie unter anderem den Button Rechnungen/Gutschriften. Klicken Sie diesen bitte an.

Stammdaten und Mitarbeiterdaten ändern Bestimmte Bereiche Ihrer Schmetterling Quadra Homepage können Sie nicht bearbeiten, da sich die Daten automatisch aus Ihren Stammdaten generieren. Das Impressum Ihrer

Stammdaten und Mitarbeiterdaten ändern Bestimmte Bereiche Ihrer Schmetterling Quadra Homepage können Sie nicht bearbeiten, da sich die Daten automatisch aus Ihren Stammdaten generieren. Das Impressum Ihrer

Die Onlinebewerbung beim Goethe-Institut Schritt für Schritt erklärt

Die Onlinebewerbung beim Goethe-Institut Schritt für Schritt erklärt Liebe Bewerberinnen und Bewerber, mit dieser Anleitung wollen wir Ihnen die Bewerbung für eine Stelle im Goethe-Institut erleichtern.

Die Onlinebewerbung beim Goethe-Institut Schritt für Schritt erklärt Liebe Bewerberinnen und Bewerber, mit dieser Anleitung wollen wir Ihnen die Bewerbung für eine Stelle im Goethe-Institut erleichtern.

Sozialversicherungen 2013

An unsere Kunden Baden-Dättwil, November Sozialversicherungen 2013 Sehr geehrte Damen und Herren Mit der nachfolgenden Zusammenstellung geben wir Ihnen einen Überblick über die Neuerungen in den schweizerischen

An unsere Kunden Baden-Dättwil, November Sozialversicherungen 2013 Sehr geehrte Damen und Herren Mit der nachfolgenden Zusammenstellung geben wir Ihnen einen Überblick über die Neuerungen in den schweizerischen

RÜCKSTELLUNGSREGLEMENT

Pensionskasse RÜCKSTELLUNGSREGLEMENT 2013 der Pensionskasse Züriwerk, Zürich Rückstellungsreglement - 2 - Inhaltsverzeichnis 1 Allgemeine Bestimmungen 3 1.1 Grundsätze und Ziele 3 2 Technische Grundlagen,

Pensionskasse RÜCKSTELLUNGSREGLEMENT 2013 der Pensionskasse Züriwerk, Zürich Rückstellungsreglement - 2 - Inhaltsverzeichnis 1 Allgemeine Bestimmungen 3 1.1 Grundsätze und Ziele 3 2 Technische Grundlagen,

Reglement über die Pensionsordnung für die Mitglieder des Stadtrates

Luzern ABStadt Systematische Rechtssammlung Nr. 0.4...3 Ausgabe vom. November 004 Reglement über die Pensionsordnung für die Mitglieder des Stadtrates vom 8. Dezember 003 Der Grosse Stadtrat von Luzern,

Luzern ABStadt Systematische Rechtssammlung Nr. 0.4...3 Ausgabe vom. November 004 Reglement über die Pensionsordnung für die Mitglieder des Stadtrates vom 8. Dezember 003 Der Grosse Stadtrat von Luzern,

Inhaltsübersicht. Krankengeld - Einmalzahlung. Normen

- Einmalzahlung Normen 47 Abs. 2 Satz 6 SGB V Gemeinsames Rundschreiben der Spitzenverbände der Krankenkassen und der Spitzenverbände der Unfallversicherungsträger zur Berechnung, Höhe und Zahlung des

- Einmalzahlung Normen 47 Abs. 2 Satz 6 SGB V Gemeinsames Rundschreiben der Spitzenverbände der Krankenkassen und der Spitzenverbände der Unfallversicherungsträger zur Berechnung, Höhe und Zahlung des

REGLEMENT 2013. Pensionskasse SMGV/VHP. Erster Teil: Vorsorgeplan B2. (proparis Vorsorge-Stiftung Gewerbe Schweiz)

") Pensionskasse SMGV/VHP (proparis Vorsorge-Stiftung Gewerbe Schweiz) REGLEMENT 2013 Erster Teil: Vorsorgeplan B2 Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im

Pensionskasse SMGV/VHP (proparis Vorsorge-Stiftung Gewerbe Schweiz) REGLEMENT 2013 Erster Teil: Vorsorgeplan B2 Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im

Vorsorgestiftung des VSV, Durchführungsstelle, Postfach 300, 8401 Winterthur, Tel. 058 215 31 62, www.vorsorgestiftung-vsv.ch

Vorsorgestiftung des VSV REGLEMENT 2014 Erster Teil: Vorsorgeplan R Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2014 für

Vorsorgestiftung des VSV REGLEMENT 2014 Erster Teil: Vorsorgeplan R Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2014 für

VORSORGEREGLEMENT 2014

Pensionskasse Metzger (proparis Vorsorge-Stiftung Gewerbe Schweiz) VORSORGEREGLEMENT 2014 Erster Teil Vorsorgeplan: S1 - S4 bzw. S1U - S4U Für die in den Allgemeinen Bestimmungen des Vorsorgereglements

Pensionskasse Metzger (proparis Vorsorge-Stiftung Gewerbe Schweiz) VORSORGEREGLEMENT 2014 Erster Teil Vorsorgeplan: S1 - S4 bzw. S1U - S4U Für die in den Allgemeinen Bestimmungen des Vorsorgereglements

Wichtige Masszahlen im Bereich der beruflichen Vorsorge MARIE-CLAUDE SOMMER, Bereich Mathematik

Wichtige Masszahlen im Bereich der beruflichen Vorsorge MARIECLAUDE SOMMER, Bereich Mathematik BVGRücktrittsalter: 65 (Männer 1950 geboren) Eidgenössisches Departement des Innern EDI 2015 2016 64 65 (Frauen

Wichtige Masszahlen im Bereich der beruflichen Vorsorge MARIECLAUDE SOMMER, Bereich Mathematik BVGRücktrittsalter: 65 (Männer 1950 geboren) Eidgenössisches Departement des Innern EDI 2015 2016 64 65 (Frauen

Berechnung aliquoter Resturlaub

Berechnung aliquoter Resturlaub Allgemeines Beim Neueintritt eines Mitarbeiters muss entschieden werden, ob es möglich sein soll, den aliquoten Resturlaubsstand unterjährig auszuwerten. Ebenso kann es

Berechnung aliquoter Resturlaub Allgemeines Beim Neueintritt eines Mitarbeiters muss entschieden werden, ob es möglich sein soll, den aliquoten Resturlaubsstand unterjährig auszuwerten. Ebenso kann es