|

|

|

- Moritz Schumacher

- vor 8 Jahren

- Abrufe

Transkript

1 Private Akademie für Steuerrecht in der Wirtschaft Stuttgart GmbH Herzlich willkommen! Arbeitsgemeinschaften im April 2014

2 Teil Teil A 1. 7g EStG - Verzinsung Rückwirke Auflösung bei Nichtinvestition oder Aufgabe der Investitionsabsicht 7g Abs. 3 Satz 4 EStG (= kein rückwirkendes Ereignis) 233a Abs. 2a AO ist nicht anzuwenden Anwendung ab dem VZ 2013 Gilt erstmals für in 2013 gebildete IAB Problem: Zinsen zur Gewerbesteuer GewSt-MB ist Grundlagenbescheid für GewSt-Bescheid BMF-Schreiben kommt

3 Teil Teil A 2. Abgrenzung von Teilbetrieben Sachverhalt BFH-Urteil vom R 33/11 Hotel und Appartmenthaus an derselben Straße (Nur) Hotel wurde verkauft Teilbetrieb ( 16, 34 EStG) oder laufender Gewinn? Entscheidung des BFH Zurück an FG: Kein Teilbetrieb Hotel und Appartmenthaus müssen im Zeitpunkt des Verkaufs zwei Teilbetriebe gewesen sein Praxishinweise Vor dem Verkauf Teilbetriebe schaffen!

4 Teil Teil A 3. Nebeneinander 15 EStG - 18 EStG Problem: Eigenverantwortlichkeit ( Stempeltheorie ) Bisher: Alles gewerblich bei fehlender Eigenverantwortlichkeit Sachverhalt FG Hamburg vom K 80/13 Krankengymnastin K mit 4 bis 5 festen Mitarbeitern Einstellung von 3 bis 4 zusätzlichen Honorarkräften Entscheidung des FG Von K selbst erbrachte Leistungen 25 % = 18 EStG Von Mitarbeitern erbrachte Leistungen 75 % = 15 EStG Wie geht es weiter? NZB VIII B 126/13 beim BFH

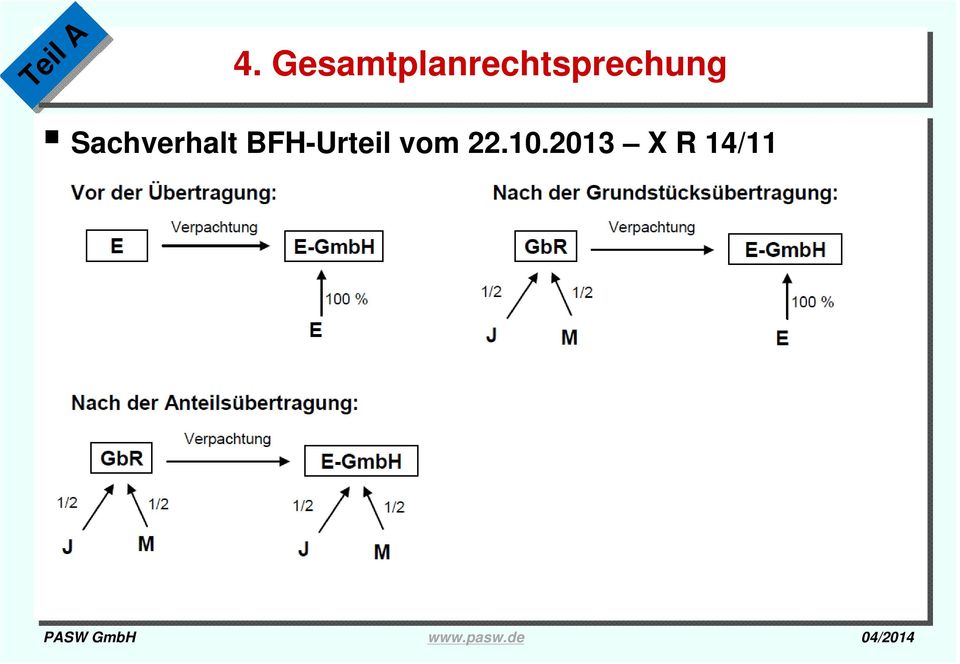

5 Teil Teil A 4. Gesamtplanrechtsprechung Sachverhalt BFH-Urteil vom X R 14/11

6 Teil Teil A 4. Gesamtplanrechtsprechung Entscheidung des BFH Grundstücksverkauf führte zur Betriebsaufgabe Steuerlicher Erlös nur Euro (= (= teilentgeltlicher Vorgang) Rückschenkung Euro = insoweit unentgeltlicher Vorgang Zwangsentnahme des GmbH-Anteils durch E Verkauf der GmbH-Anteile an die Söhne war kein 17 EStG Volle Rückschenkung des Kaufpreises = voll unentgeltlicher Vorgang Kein Gesamtplan, sondern Plan in Einzelakten Folge: Buchwertübertragung des Besitzunternehmens des E an seine Söhne nach 6 Abs. 3 EStG nicht möglich Praxisfolgen Buchwertübertragung nach 6 Abs. 3 EStG nur möglich, wenn Grundstücke und GmbH-Anteile gleichzeitig übertragen werden

7 Teil Teil A 5. Betriebsverpachtung im Ganzen Sachverhalt BFH-Urteil vom X R 21/11 Getränkegroßhandel K bis 1979 als Einzelunternehmen Einbringung bewegliches AV und UV in GmbH und teilweise Verpachtung Grundstücke an GmbH (Rest: fremdbetrieblich) Beteiligung K 49 % und Ehefrau 26 % K und FA nahmen Betriebsaufspaltung an Das war falsch: Keine Zusammenrechnung der Ehegattenanteile! 1994: Entnahmeerklärung für nicht von der GmbH genutzte Grundstücke K im Revisionsverfahren: Es lag nie eine Betriebsaufspaltung vor

8 Teil Teil A 5. Betriebsverpachtung im Ganzen Entscheidung des BFH Es lag nie eine Betriebsaufspaltung vor a b e r eine Betriebsverpachtung im Ganzen Nur die für den Getränkehandel der GmbH verpachteten Betriebsgrundstücke waren wesentliche Betriebsgrundlagen Mangels eindeutiger Betriebsaufgabeerklärung keine Betriebsaufgabe Anmerkung Fortführungsfiktion in 16 Abs. 3b EStG greift erst für Betriebsaufgaben ab

9 Teil Teil A 6. Ehegatten-Arbeitsverhältnis mit Firmenwagen Sachverhalt BFH-Beschluss vom B 181/13 Handelsvertreter stellt Ehefrau an: 12 Wochenstunden Büroarbeiten Barlohn 150 Euro/Monat plus Privatnutzung Firmenwagen Entscheidung des BFH Arbeitsverhältnis mit Ehefrau ist nicht fremdüblich Geringer Barlohn und hochwertiger Firmenwagen zur Privatnutzung Praxishinweise Fremdüblichkeit muss im konkreten Einzelfall darstellbar sein Gesellschafter-Geschäftsführer BFH-Entscheidung nicht übertragbar

10 Teil Teil A 7. PV-Anlage auf dem Dach Sachverhalt BFH-Urteil vom III R 27/12 PV-Anlage auf Hallendach An Ehefrau vermietete Hallen waren Liebhaberei Entscheidung des BFH Kein Abzug anteiliger Gebäudekosten bei der PV-Anlage Aufteilung der Gebäudekosten nicht zulässig Praxishinweise Dachverstärkung für PV-Anlage abschreibbar (20 Jahre)

11 Teil Teil A 8. Allgemeinverfügung pauschaler Kilometersatz Pauschal nur 0,30 Euro für Fahrten mit Privat-PKW Verfassungsbeschwerde war erfolglos BMF-Schreiben vom = Allgemeinverfügung Zurückweisung der Einsprüche ohne Einspruchsentscheidung Wirkung nur nach vorheriger Teil-Einspruchsentscheidung

12 Teil Teil A 9. Aufwandsentschädigung bei Wahlen Wahlorgane (Wahlausschuss) Sonstige selbständige Einkünfte ( 18 Abs. 1 Nr. 3 EStG) Wahlhelfer Arbeitnehmer der Gemeinde Steuerbefreiung nach 3 Nr. 12 EStG Max. 6 Euro täglich o d e r bis 200 Euro monatlich

Wahlhelfer Arbeitnehmer der Gemeinde Steuerbefreiung")

13 Teil Teil A 10. BRE durch Krankenkassen Minderung Vorsorgeaufwendungen im Erstattungsjahr Erstattung Basis-KV mindert Beiträge zur Basis-KV Erstattungsüberhang führt zur Hinzurechnung ( 10 Abs. 4b EStG) Nachträgliche BRE nach Erstattung von Krankheitskosten Volle BRE (Krankheitskosten und Spitzenbetrag) mindert Abzug Selbst getragene Krankheitskosten: Kein Abzug nach 33 EStG Sonderfall: BRE aus 2009 im Jahr 2010 BMF: Volle Minderung des Abzugs im Jahr 2010 Streitig: Fälle offen halten

Nachträgliche BRE nach Erstattung von Krankheitskosten Volle BRE (Krankheitskosten und Spitzenbetrag) mindert")

14 Teil Teil A 11. Kinderbetreuungskosten BFH-Urteil vom III R 18/13 Abzugsbeschränkungen verfassungsgemäß Entscheidung zur Rechtslage vor 2012 Rechtslage ab 2012 ( 10 Abs. 1 Nr. 5 EStG) Abzugsbeschränkungen weiterhin streitig 2/3 der Aufwendungen Höchstbetrag Euro je je Kind

15 Teil Teil A 12. Löschung einer britischen Limited Gesellschaftsrecht und steuerliche Folgen Deutsche Zweigniederlassung ist aus HR zu löschen Restgesellschaft bis zur vollständigen Abwicklung Fortführung der gewerblichen Tätigkeit als Einzelunternehmer oder als Personengesellschaft (OHG) Vorsicht: vga durch Nutzung von Vermögen der gelöschten Limited Wiederherstellung der Eintragung der Limited in GB Restoration (selten) Alte Limited lebt rückwirkend wieder auf Neueintragung mit derselben Firma (häufiger Fall) Vermögensübergang von alter Limited ist ist vga

Vorsicht: vga durch Nutzung von Vermögen der gelöschten Limited Wiederherstellung der Eintragung der Limited in GB Restoration")

16 Teil Teil B Entlassungsentschädigungen BMF-Schreiben vom Leistungen bei vorzeitigem Ausscheiden des AN Anforderungen an eine steuerbegünstigte Entschädigung Abfindung für Reduzierung der Arbeitszeit ist steuerbegünstigt Bereits erdiente Ansprüche sind nicht begünstigt Lebenslängliche betriebliche Versorgungszusagen nicht schädlich

17 Teil Teil B Entlassungsentschädigungen 1. Prüfungsstufe: Zusammenballung in einem VZ Ausnahmen: Befristete Zusatzleistungen (z.b. Weiternutzung des Firmenwagens) Geringfügige Zahlungen bis 5% der Hauptleistung Planwidrige Verteilung Notlage des Empfängers Pauschal besteuerte AG-Leistungen

Geringfügige Zahlungen bis 5% der")

18 Teil Teil B Entlassungsentschädigungen 2. Prüfungsstufe: Zusammenballung durch höhere Jahreseinkünfte: Entschädigung ist höher als die entgangenen Einnahmen Entschädigung ist kleiner als die entgangenen Einnahmen - Vergleich anhand der Einkünfte des Vorjahres - Vergleich anhand der Einnahmen des Vorjahres Sonderfälle: Zusatzleistungen aus Gründen der sozialen Fürsorge Planwidrige Verteilung der Entschädigung auf 2 Jahre Rückzahlung einer Entschädigung

19 Teil Teil B Entlassungsentschädigungen Beispiel 1 Auflösung des Dienstverhältnisses zum Die Entlassungsabfindung beträgt Lösung Entgehende Einnahmen 3 x Euro Euro Abfindung Euro > Euro 34 EStG = OK

20 Teil Teil B Entlassungsentschädigungen Beispiel 2 Auflösung des Dienstverhältnisses zum Monatsgehalt bisher Euro. Die Entlassungsabfindung beträgt Arbeitslohn neues Dienstverhältnis ab Juli Euro/Monat Lösung Abfindung Euro < (6 x Euro) Euro Einkünfte Vorjahr 12 x / AN-PB Euro AL 2013 altes Dienstverhältnis 6 x Euro Euro AL neues Dienstverhältnis 6 x Euro Euro ANPB./ Euro Entschädigung Euro Einkünfte Euro Ergebnis 34 EStG = OK

21 Teil Teil B Entlassungsentschädigungen Beispiel 3 Auflösung des Dienstverhältnisses zum Monatsgehalt bisher Euro. Die Entlassungsabfindung beträgt Arbeitslosengeld 2013 gesamt Euro Lösung Abfindung Euro < (6 x Euro) Euro Einkünfte Vorjahr 12 x / AN-PB Euro AL 2013 altes Dienstverhältnis 6 x Euro ANPB./ Euro Arbeitslosengeld Euro Entschädigung Euro Einkünfte Euro Ergebnis Kein 34 EStG Euro

22 Teil Teil B Entlassungsentschädigungen Planwidriger Zufluss in mehreren VZ Antrag auf Zusammenfassung mit der Hauptabfindung Rückzahlung von Entschädigungen Negative Einnahmen im Rückzahlungsjahr Umwandlung von Abfindungen in Altersversorgung Steuerfreiheit im Rahmen von 3 Nr. 63 EStG Vervielfältigungsregelung für jedes Jahr Betriebszugehörigkeit ab 2005 und zusätzlich Bis zu Euro (4 (4% von im Jahr 2013)

23 Teil C Streubesitzdividenden Rechtslage bisher (Grundsatz): Erhaltene Dividenden und vga nach 8b Abs. 1 KStG steuerfrei 5 % der Bruttoeinnahmen = nicht abzugsfähige BA ( 8b Abs. 5 KStG) EuGH-Problem: Diskriminierung ausländischer AE (KapGes) aus EU/EWR mit Streubesitz in D KapSt wird definitiv, bei Inländern wird sie erstattet Reaktion Gesetzgeber: Auch im Inland werden Streubesitzdividenden ab steuerpflichtig

24 Teil C Streubesitzdividenden: 10 %-Grenze 10 % zu Beginn des Kalenderjahres erforderlich: Unterjährige Veräußerung unschädlich => Beispiel 1 (15 %./. 10 %) Erwerb von mindestens 10 % wirkt auf Jahresbeginn zurück: Hinzuerwerb muss aber mindestens 10 % betragen GewSt: 15 %-Grenze wie bisher ( maßgeblich!) Beispiel 2: Z-GmbH erwirbt Anteile an T-GmbH in 5/2013; Ausschüttung in 6/2013 => bei KSt steuerfrei (Erwerb wirkt zurück) => bei GewSt Hinzurechnung nach 8 Nr. 5 GewStG (wie bisher) Hinzuerwerb auf 10 % im Lauf des Jahres nicht begünstigt!

25 Teil C Streubesitzdividenden Beispiele S % + 20 %: Ausschüttung steuerfrei; aber Hinzurechnung bei GewSt 5 % + 15 %: Ausschüttung für 15 % begünstigt, für 5 % nach Verw.auff. steuerpflichtig (streitig; u.e. nicht zutreffend) 5 % + 5 % + 5 %: voll steuerpflichtig

26 Teil C Streubesitzdividenden: Rechtsfolgen Steuerpflicht der Bezüge (offene GA, vga, Genussrechtsvergütungen, Liquidationsraten usw.) Keine Auswirkung bei Einlagenrückgewähr! Literaturansatz: Greift statt dessen 3 Nr. 40 EStG? Keine vergleichbare Regelung im EStG (weiterhin Abgeltungsteuer / Teileinkünfteverfahren) Keine 5 %-Pauschale für steuerpflichtige Dividenden Veräußerungsgewinne bleiben derzeit (noch) steuerfrei (aber Vorsicht: GroKo prüft!) Steuerpflicht gilt auch für Auslandsdividenden (=> Anrechnung) und für Anteile an Aktienfonds

27 Teil C Streubesitzdividenden: Übersicht Beteiligung: < 10 % 10 % bis < 15 % ab 15 % Dividenden bei KSt steuerpflichtig steuerfrei steuerfrei Aufwand abzugsfähig 5 %-Pauschale 5 %-Pauschale GewSt Stpfl. schlägt auf GewSt durch Hinzurechnung nach 8 Nr. 5 GewStG Keine Kürzung 9 Nr. 2a GewStG Veräußerungsgewinne steuerfrei (mit 5 %- Pauschale) steuerfrei (mit 5 %-Pauschale) steuerfrei (mit 5 %- Pauschale) Veräußerungsverluste usw. nicht abzugsfähig nicht abzugsfähig nicht abzugsfähig

28 Teil C Streubesitzdividenden: Vordruck 2013

29 Teil C Streubesitzdividenden: Fall Z-GmbH erzielt 2013 Dividenden aus Beteiligungen: 30 % an T-GmbH; Dividende / KapSt und 550 SolZ Steuerfrei wie bisher; 5 %-Pauschale; KapSt und SolZ werden angerechnet 8 % an Schweizer S-AG; Dividende / Schweizer Quellensteuer Aktien an DAX-Unternehmen; Dividende /. KapSt und SolZ 110 Neu: Steuerpflichtig bei KSt ( 8b Abs. 4 KStG); schlägt auch auf GewSt durch ( 7 GewStG / keine Kürzung nach 9 Nr. 7 GewStG); ausländische Quellensteuer kann aber nun auf KSt angerechnet werden Neu: Steuerpflichtig bei KSt ( 8b Abs. 4 KStG); schlägt auch auf GewSt durch ( 7 GewStG / keine Kürzung nach 9 Nr. 2a GewStG); KapSt und SolZ werden angerechnet

30 Teil C Streubesitzdividenden: Fall Vordruck KSt 1 A:

31 Teil C Streubesitzdividenden: Fall Anlage WA (Anrechnung inländischer KapSt / SolZ):

: Schweiz 20.000 3.000 20.")

32 Teil C Streubesitzdividenden: Fall Anlage AE (Beteiligung S-AG): Schweiz

33 Teil C Streubesitzdividenden: Fall GewSt-Erklärung 2013 (=> keine Eintragungen):

34 Teil C Streubesitzdividenden: Gestaltungen Zukauf Zusammenfassung im Konzern Streubesitz in Verlustgesellschaften bündeln Internationale Konzerne: Verlagerung von Streubesitz ins Ausland Aktien mit Einlagenrückgewähr? Ballooning? Dividendenstripping? Vorsicht Evaluation! Andere Anlageformen (festverzinsliche Wertpapiere)? Aktien besser im Privatvermögen der Gesellschafter

35 Teil D Eigene Anteile Bisherige Unterscheidung: Aktivierung, wenn nicht zur Einziehung (= Regelfall); bei Weiterveräußerung galt 8b KStG Absetzung vom gezeichneten Kapital, wenn zur Einziehung BilMoG: keine Aktivierung mehr (ab 2009 / 2010) Jetzt neues BMF-Schreiben mit neuen (pragmatischen) Lösungen: => Kapitalherabsetzung bei KapGes (ohne KapSt!) => Veräußerung beim Anteilseigner

36 Teil D Eigene Anteile: Ausgangsfall A 1/3 B 1/3 C 1/3 ABC-GmbH C will ausscheiden (Kaufpreis ): 1) Konservative Lösung: C verkauft an A und B für jeweils ) Innovative Lösung: C verkauft an ABC-GmbH für (GmbH hat Rücklagen i.h. von ); Nebenkosten von trägt die GmbH

37 Teil D Eigene Anteile: Vor- und Nachteile A und B ersparen sich eigenen finanziellen Aufwand Eigenmittel können anderweitig eingesetzt werden Keine Finanzierung durch Fremdmittel notwendig (soweit Finanzierung bei GmbH notwendig, könnte GmbH Schuldzinsen voll abziehen) Ausschüttung der Rücklagen: 25 % Abgeltungsteuer C: Keine (negativen) Auswirkungen Kosten des Erwerbs voll abzugsfähig (keine ANK!) Wert der Anteile von A und B verändert sich nicht Aber: GmbH braucht Rücklagen! Ggf. doppelte Kosten bei späterer Weiterveräußerung

38 Teil D Eigene Anteile: Erwerb Bei C: Veräußerung i.s. von 17 EStG (keine Ausschüttung; wichtig bei Anteilen außerhalb der Steuerverhaftung!) GmbH: Nennwert wird in Vorspalte abgesetzt; Rest aus Rücklagen: U.U. Verwendung Einlagekonto / keine KapSt! Kosten voll abzugsfähig

ist kein Ertrag => kein 8b Abs. 2 KStG-Fall => keine 5 %-Pauschale! Zugang Einlagekonto (hier: + 330.")

39 Teil D Eigene Anteile: Weiterveräußerung Vorspaltenausweis wird rückgängig gemacht; Rest in Rücklagen (neutrale Buchung): Gewinn ( ) ist kein Ertrag => kein 8b Abs. 2 KStG-Fall => keine 5 %-Pauschale! Zugang Einlagekonto (hier: ) Kosten bei GmbH voll abzugsfähig Verlust wäre nicht abziehbar

40 Teil D Eigene Anteile: Hinweise Einziehung der Anteile nach Erwerb = neutral; bei Beibehaltung des Stammkapitals entsteht aber ein Sonderausweis i.s. von 28 KStG Erwerb zu einem überhöhten Preis = vga (aber ohne Auswirkung bei GmbH, da keine Auswirkung auf bilanziellen Gewinn; allerdings Kapitalertrag beim Gesellschafter) Veräußerung zu einem zu niedrigen Preis = vga (auch hier ohne Auswirkung bei der GmbH, aber Zufluss beim Gesellschafter) Zeitliche Anwendung: Grds. ab 2010; bei Erwerben vor 2010 ist ab 2010 anzupassen (neutrale Ausbuchung aktivierter eigener Anteile)

41 Zu guter Letzt Der Staatshaushalt muss ausgeglichen sein. Die öffentlichen Schulden müssen verringert, die Arroganz der Behörden muss gemäßigt und kontrolliert werden. Die Zahlungen an ausländische Regierungen müssen reduziert werden, wenn der Staat nicht bankrott gehen soll. Die Leute sollen wieder lernen zu arbeiten, statt auf öffentliche Rechnung zu leben. Cicero, 55 v. Chr. 41

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

9. Münchner Unternehmenssteuerforum

9. Münchner Unternehmenssteuerforum Offene Streitpunkte des 8b KStG München, 24. Oktober 2012 Dr. Ingo Stangl Offene Streitpunkte des 8b KStG A. Hingabe von Kapitalgesellschaftsanteilen bei «Tauschvorgängen»

9. Münchner Unternehmenssteuerforum Offene Streitpunkte des 8b KStG München, 24. Oktober 2012 Dr. Ingo Stangl Offene Streitpunkte des 8b KStG A. Hingabe von Kapitalgesellschaftsanteilen bei «Tauschvorgängen»

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

F. Die neuen Erklärungsvordrucke 2013

F. Die neuen Erklärungsvordrucke 2013 Erklärungsvordrucke 2013 I. Einkommensteuererklärung Anlage St 2013 ist statistisches Jahr, so dass die Anlage St zwingend abzugeben ist. Keine Änderungen bei folgenden

F. Die neuen Erklärungsvordrucke 2013 Erklärungsvordrucke 2013 I. Einkommensteuererklärung Anlage St 2013 ist statistisches Jahr, so dass die Anlage St zwingend abzugeben ist. Keine Änderungen bei folgenden

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten.

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

Steuerliche Rahmenbedingungen

Steuerliche Rahmenbedingungen Informationsveranstaltung Photovoltaik am 28. Juli 2010 Referentin: WP/StB Dipl.-Kffr. Doreen Mottl Verband der Wohnungsgenossenschaften Sachsen-Anhalt e. V. 1 Steuerliche

Steuerliche Rahmenbedingungen Informationsveranstaltung Photovoltaik am 28. Juli 2010 Referentin: WP/StB Dipl.-Kffr. Doreen Mottl Verband der Wohnungsgenossenschaften Sachsen-Anhalt e. V. 1 Steuerliche

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen Agenda Gewerbesteuerliche Rahmenbedingungen - Gewerbesteuersatz - Hinzurechnungstatbestände

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen Agenda Gewerbesteuerliche Rahmenbedingungen - Gewerbesteuersatz - Hinzurechnungstatbestände

Oberste Finanzbehörden 26. August 2003 der Länder

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

Darlehen und Zinsen in der. Betriebsprüfung. Ulrich Breier

Darlehen und Zinsen in der Betriebsprüfung Ulrich Breier 1 Darlehensabschreibung und Zinsen nach FG Münster, EFG 2014, 375 (abgewandelt) anhängig BFH I R 5/14 100 % T -GmbH 01 Darl.Ford EM 800.000 Ehefrau

Darlehen und Zinsen in der Betriebsprüfung Ulrich Breier 1 Darlehensabschreibung und Zinsen nach FG Münster, EFG 2014, 375 (abgewandelt) anhängig BFH I R 5/14 100 % T -GmbH 01 Darl.Ford EM 800.000 Ehefrau

Einkommensteuer I. Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten

Einkommensteuer I Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten Stand 10.02.2015 Inhaltsverzeichnis Karteikarten ESt Teil I A. Die persönliche Steuerpflicht 1-13 B. Die sachliche

Einkommensteuer I Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten Stand 10.02.2015 Inhaltsverzeichnis Karteikarten ESt Teil I A. Die persönliche Steuerpflicht 1-13 B. Die sachliche

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

BUNDESFINANZHOF. EStG 9 Abs. 1 Satz 1, 9 Abs. 1 Satz 3 Nr. 1, 21 Abs. 2, 52 Abs. 21 Satz 2. Urteil vom 12. Oktober 2005 IX R 28/04

BUNDESFINANZHOF Zinsen für ein Darlehen, mit dem während der Geltung der sog. großen Übergangsregelung sofort abziehbare Werbungskosten (Erhaltungsaufwendungen) finanziert worden sind, sind auch nach dem

BUNDESFINANZHOF Zinsen für ein Darlehen, mit dem während der Geltung der sog. großen Übergangsregelung sofort abziehbare Werbungskosten (Erhaltungsaufwendungen) finanziert worden sind, sind auch nach dem

# 2 08.10.2014. Das Wichtigste in Kürze. Liebe Leserin, lieber Leser,

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Besteuerung der Kapitalgesellschaft. Zusammenfassendes Beispiel. Lösung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

Fall 36 a)/ b)/ c) BRD. Holland

/ b)/ c) BRD. Holland") Fall 36 a)/ b)/ c) A-AG a) Die A-AG ist seit 1988 mit 15 % an der B-N.V. in den Niederlanden beteiligt, die umfangreiche Lizenzen verwaltet und Lizenzeinnahmen erzielt. In 2013 verkauft die A-AG ihre Beteiligung

Fall 36 a)/ b)/ c) A-AG a) Die A-AG ist seit 1988 mit 15 % an der B-N.V. in den Niederlanden beteiligt, die umfangreiche Lizenzen verwaltet und Lizenzeinnahmen erzielt. In 2013 verkauft die A-AG ihre Beteiligung

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Fall 1

Lehrbuch 377 91 B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Der Gewinn unterliegt nicht der Körperschaftsteuer, weil der Gewinn nicht von einer juristischen Person erzielt worden ist.

Lehrbuch 377 91 B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Der Gewinn unterliegt nicht der Körperschaftsteuer, weil der Gewinn nicht von einer juristischen Person erzielt worden ist.

Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

OFD Frankfurt am Main 22. ESt-Kartei Karte 13. Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 II/1600

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

Mandanteninformation. Abgeltungssteuer. DR. NEUMANN SCHMEER UND PARTNER Rechtsanwälte Wirtschaftsprüfer Steuerberater

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Hintergründe und Chancen der Abgeltungsteuer

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Der GmbH-Gesellschafter-Geschäftsführer im Steuer- und Sozialversicherungsrecht

Der GmbH-Gesellschafter-Geschäftsführer im Steuer- und Sozialversicherungsrecht Stand: 09/2014 Referent: Diplom-Finanzwirt Ferdinand Bücker ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes

Der GmbH-Gesellschafter-Geschäftsführer im Steuer- und Sozialversicherungsrecht Stand: 09/2014 Referent: Diplom-Finanzwirt Ferdinand Bücker ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes

Haus & Grund Leipzig Steuertipps für Immobilieneigentümer

Zimmerstraße 3, 04109 Leipzig, Telefon (0341) 96400-0 www.msg-treuhand.de Haus & Grund Leipzig Steuertipps für Immobilieneigentümer von StB Peter Heberger 1 Grunderwerbsteuer In Sachsen (noch) 3,5% Bemessungsgrundlage

Zimmerstraße 3, 04109 Leipzig, Telefon (0341) 96400-0 www.msg-treuhand.de Haus & Grund Leipzig Steuertipps für Immobilieneigentümer von StB Peter Heberger 1 Grunderwerbsteuer In Sachsen (noch) 3,5% Bemessungsgrundlage

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. EStG in Einkünfte i. S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Beteiligung ausländischer Investoren und Initiatoren an deutschen Fonds

Beteiligung ausländischer Investoren und Initiatoren an deutschen Fonds Hamburg, 6. November 2014 Dr. Helder Schnittker, LL.M. / Timo Steinbiß, LL.M. Agenda Vermögensverwaltende Fonds Investoren Vermögensverwaltende

Beteiligung ausländischer Investoren und Initiatoren an deutschen Fonds Hamburg, 6. November 2014 Dr. Helder Schnittker, LL.M. / Timo Steinbiß, LL.M. Agenda Vermögensverwaltende Fonds Investoren Vermögensverwaltende

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Betreuung von Unternehmervermögen. März 2013. F r a n k f u r t S c h o o l. d e

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

Die Reform des Reisekostenrechtes

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

Wie sichere ich mir meine steuerlichen Vorteile im Zusammenhang mit meiner PV-Anlage?

Wie sichere ich mir meine steuerlichen Vorteile im Zusammenhang mit meiner PV-Anlage? Vortrag von RA/StB Dr. Stefan Rode 4. Treffen des Photovoltaikforums am 9./10. Oktober 2009 in Kassel RA/StB Dr. Stefan

Wie sichere ich mir meine steuerlichen Vorteile im Zusammenhang mit meiner PV-Anlage? Vortrag von RA/StB Dr. Stefan Rode 4. Treffen des Photovoltaikforums am 9./10. Oktober 2009 in Kassel RA/StB Dr. Stefan

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Steuerliche Folgen der Übertragung von Pensionszusagen

Steuerliche Folgen der Übertragung von Pensionszusagen I. Gründe für eine Ablösung, Abfindung oder Übertragung II. Verzicht III. Abfindung IV. Übertragung auf einen Pensionsfonds V. Übertragung auf neu

Steuerliche Folgen der Übertragung von Pensionszusagen I. Gründe für eine Ablösung, Abfindung oder Übertragung II. Verzicht III. Abfindung IV. Übertragung auf einen Pensionsfonds V. Übertragung auf neu

Private Veräußerungsgeschäfte im Einkommensteuerrecht Hans-Joachim Beck Leiter Abteilung Steuern IVD Bundesverband Veräußerung eines Grundstücks Grundstück gehört zu einem Betriebsvermögen Gewerbliche

Private Veräußerungsgeschäfte im Einkommensteuerrecht Hans-Joachim Beck Leiter Abteilung Steuern IVD Bundesverband Veräußerung eines Grundstücks Grundstück gehört zu einem Betriebsvermögen Gewerbliche

Steuerrechtliche Behandlung des Erwerbs eigener Anteile

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Verlustausgleichs- und Regelbesteuerungsoption

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

Reisekosten-Reform (Teil 1)

") Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

Geschäftsanteil: Veräußerungsverlust erst nach Wirksamkeit der Einziehung eines GmbH-Geschäftsanteils

BUNDESFINANZHOF Geschäftsanteil: Veräußerungsverlust erst nach Wirksamkeit der Einziehung eines GmbH-Geschäftsanteils Die Einziehung eines GmbH-Anteils kann frühestens mit ihrer zivilrechtlichen Wirksamkeit

BUNDESFINANZHOF Geschäftsanteil: Veräußerungsverlust erst nach Wirksamkeit der Einziehung eines GmbH-Geschäftsanteils Die Einziehung eines GmbH-Anteils kann frühestens mit ihrer zivilrechtlichen Wirksamkeit

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Grundfälle zur Besteuerung grenzüberschreitender Aktivitäten von Personenunternehmen. Vortrag bei der IFA-Sektion Berlin/Brandenburg

Grundfälle zur Besteuerung grenzüberschreitender Aktivitäten von Personenunternehmen Vortrag bei der IFA-Sektion Berlin/Brandenburg Berlin, 8. September 2010 Dr. Ragnar Könemann Rechtsanwalt/Steuerberater

Grundfälle zur Besteuerung grenzüberschreitender Aktivitäten von Personenunternehmen Vortrag bei der IFA-Sektion Berlin/Brandenburg Berlin, 8. September 2010 Dr. Ragnar Könemann Rechtsanwalt/Steuerberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

awr Übersicht Referat

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Die richtige Rechtsform für Ihr Unternehmen. Dipl.-Betriebswirt (FH) / steuerberater ROGER GÖLZ Bensheim mail@mehr-beratung.de Tel.

/ steuerberater ROGER GÖLZ Bensheim mail@mehr-beratung.de Tel.") Die richtige Rechtsform für Ihr Unternehmen Dipl.-Betriebswirt (FH) / steuerberater ROGER GÖLZ Bensheim mail@mehr-beratung.de Tel. 06251/ 70 19 10 Brauche ich überhaupt eine bestimmte Rechtsform? Neugründungen

Die richtige Rechtsform für Ihr Unternehmen Dipl.-Betriebswirt (FH) / steuerberater ROGER GÖLZ Bensheim mail@mehr-beratung.de Tel. 06251/ 70 19 10 Brauche ich überhaupt eine bestimmte Rechtsform? Neugründungen

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Nachtrag zum Arbeitsvertrag

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

www.pwc.at Public Breakfast 22. März 2011 Die Besteuerung von Kapitalvermögen bei KöR

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

Sozialversicherungsrechtliche Handhabung der Aufwandsentschädigungen für nebenberufliche Tätigkeiten

Sozialversicherungsrechtliche Handhabung der Aufwandsentschädigungen für nebenberufliche Anhebung der Übungsleiter- und Ehrenamtspauschale Durch das Gesetz zur Stärkung des Ehrenamtes (Ehrenamtsstärkungsgesetz)

Sozialversicherungsrechtliche Handhabung der Aufwandsentschädigungen für nebenberufliche Anhebung der Übungsleiter- und Ehrenamtspauschale Durch das Gesetz zur Stärkung des Ehrenamtes (Ehrenamtsstärkungsgesetz)

Anwendung des Teileinkünfteverfahrens in der steuerlichen Gewinnermittlung ( 3 Nummer 40, 3c Absatz 2 EStG)

") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Sachzuwendungen an Mitarbeiter und Geschäftspartner

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Der Arbeitnehmer führt kein Fahrtenbuch. Der geldwerte Vorteil wird daher pauschal im Rahmen der 1 %-Regelung ermittelt.

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

LAS PROGRAMM- ANPASSUNGEN

LAS PROGRAMM- ANPASSUNGEN Auf Basis der Änderungen des Reisekostenrechts zum 01.01.2014 Zum 1. Januar 2014 treten Änderungen zum steuerlichen Reisekostenrecht in Kraft, die im BMF Schreiben zur Reform

LAS PROGRAMM- ANPASSUNGEN Auf Basis der Änderungen des Reisekostenrechts zum 01.01.2014 Zum 1. Januar 2014 treten Änderungen zum steuerlichen Reisekostenrecht in Kraft, die im BMF Schreiben zur Reform

Umwandlung von Unternehmen

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen. Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

Pioneer Funds- Global High Yield (Class A EUR non distributing)

") Pioneer Funds- Global High Yield (Class A EUR non distributing) Bekanntmachung der Angaben gemäß 5 Abs. 1 Nr. 1 und 2 Investmentsteuergesetz für den Zeitraum vom 1. Januar 2007 bis zum 31. Dezember 2007

Pioneer Funds- Global High Yield (Class A EUR non distributing) Bekanntmachung der Angaben gemäß 5 Abs. 1 Nr. 1 und 2 Investmentsteuergesetz für den Zeitraum vom 1. Januar 2007 bis zum 31. Dezember 2007

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen. von. im Unternehmen. in den Räumlichkeiten der. Veranstalter:

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

5. Besondere Sachverhalte bei Gewinneinkunftsarten

28 5. Besondere Sachverhalte bei Gewinneinkunftsar ten 5. Besondere Sachverhalte bei Gewinneinkunftsarten Fall 20: Betriebsaufspaltung ( 3 Nr. 40, 12, 15, 18, 19 EStG) Der in Berlin ansässige Steuerberater

28 5. Besondere Sachverhalte bei Gewinneinkunftsar ten 5. Besondere Sachverhalte bei Gewinneinkunftsarten Fall 20: Betriebsaufspaltung ( 3 Nr. 40, 12, 15, 18, 19 EStG) Der in Berlin ansässige Steuerberater

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Anlage U. A. Antrag auf Abzug von Unterhaltsleistungen als Sonderausgaben. Geburtsdatum

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

Die deutsche Abgeltungsteuer Auswirkungen auf Expats in Hongkong KONTAKT Claus Schürmann claus.schuermann@wts.com.hk +852 2528 1229 Michael Lorenz michael.lorenz@wts.com.hk +852 2528 1229 Wichtiges in

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Konzepte. und steuerliche Gestaltung zur Nachfolgeregelung

Konzepte und steuerliche Gestaltung zur Nachfolgeregelung Vortrag von Günther Mörtl am 22. März 2011 in einer Erfa-Gruppe (= Erfahrungsaustausch-Gruppe) unseres Kooperationspartners Klaus Braun Dorfstraße

Konzepte und steuerliche Gestaltung zur Nachfolgeregelung Vortrag von Günther Mörtl am 22. März 2011 in einer Erfa-Gruppe (= Erfahrungsaustausch-Gruppe) unseres Kooperationspartners Klaus Braun Dorfstraße

Doppelbesteuerungsabkommen mit der Schweiz - Überblick

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

01.03.2008 copyright by Harald Heintze 1

01.03.2008 copyright by Harald Heintze 1 Der Verein als Arbeitgeber Der Übungsleiter/Trainer im Verein? Die lohnsteuerliche Betrachtung von Übungsleitern/ Trainern richtet sich nach dem Vertragsverhältnis.

01.03.2008 copyright by Harald Heintze 1 Der Verein als Arbeitgeber Der Übungsleiter/Trainer im Verein? Die lohnsteuerliche Betrachtung von Übungsleitern/ Trainern richtet sich nach dem Vertragsverhältnis.

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Erbschaftsteuer. Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013. Ermittlung der Lohnsummen in Umwandlungsfällen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Teil E: Laufende Besteuerung I. Betriebsvermögen

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2014 Teil E: Laufende Besteuerung I. Betriebsvermögen Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2014 Teil E: Laufende Besteuerung I. Betriebsvermögen Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Bitte legen Sie sämtliche Rechnungen über die Anschaffungs- und Anschaffungsnebenkosten (z.b. Montage und Inbetriebnahme) bei.

bei.") Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie von den Neuerungen profitieren können, sollten Sie Ihre Geldanlagen

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie von den Neuerungen profitieren können, sollten Sie Ihre Geldanlagen

Gründung einer Personengesellschaft

Gründung einer Personengesellschaft Rechtliche Rahmenbedingungen und steuerliche Folgen der Gründung einer OG und KG Vom Handelsgesetzbuch (HBG) zum Unternehmensgesetzbuch (UGB): - Die Personengesellschaften:

Gründung einer Personengesellschaft Rechtliche Rahmenbedingungen und steuerliche Folgen der Gründung einer OG und KG Vom Handelsgesetzbuch (HBG) zum Unternehmensgesetzbuch (UGB): - Die Personengesellschaften:

Besteuerung von Personengesellschaften

Besteuerung vn Persnengesellschaften Düsseldrf, 21. Mai 2013 Prf. Dr. rer. pl. Nrbert Neu Wirtschaftsprüfer, Steuerberater, Fachberater für Internatinales Steuerrecht Partner nrbert.neu@dhpg.de www.dhpg.de

Besteuerung vn Persnengesellschaften Düsseldrf, 21. Mai 2013 Prf. Dr. rer. pl. Nrbert Neu Wirtschaftsprüfer, Steuerberater, Fachberater für Internatinales Steuerrecht Partner nrbert.neu@dhpg.de www.dhpg.de

Abgeltungsteuer Ein Überblick

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Zusammenfassendes Beispiel zur steuerlichen Gewinnermittlung bei Personenhandelsgesellschaften A/B/C - OHG

Zusammenfassendes Beispiel zur steuerlichen Gewinnermittlung bei Personenhandelsgesellschaften A/B/C - OHG A. Sachverhalt Gesellschafter: A, B, C, D, E; Beteiligung zu je 20 %; Tätigkeit der OHG: Stahlhandel

Zusammenfassendes Beispiel zur steuerlichen Gewinnermittlung bei Personenhandelsgesellschaften A/B/C - OHG A. Sachverhalt Gesellschafter: A, B, C, D, E; Beteiligung zu je 20 %; Tätigkeit der OHG: Stahlhandel

Reisekosten 2014. TOPIX:8 Version 8.8.7. TOPIX Business Software AG

Reisekosten 2014 TOPIX:8 Version 8.8.7 TOPIX Business Software AG Inhalt 1 Reisekostenreform 2014...3 2 Kilometersätze 2014...4 3 Verpflegungspauschalen 2014...4 4 Mahlzeitengestellung 2014...5 5 Mahlzeitengestellung/Zwischenziele...6

Reisekosten 2014 TOPIX:8 Version 8.8.7 TOPIX Business Software AG Inhalt 1 Reisekostenreform 2014...3 2 Kilometersätze 2014...4 3 Verpflegungspauschalen 2014...4 4 Mahlzeitengestellung 2014...5 5 Mahlzeitengestellung/Zwischenziele...6

Verlagerung der Buchführung ins Ausland. 146 Abs. 2a AO

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

1. Die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

BUNDESFINANZHOF. EStG 24 Nr. 1 Buchst. a, 34 Abs. 2 Nr. 2. Urteil vom 13. August 2003 XI R 18/02

BUNDESFINANZHOF Veräußert der Alleingesellschafter-Geschäftsführer freiwillig alle Anteile an seiner GmbH, kann die Entschädigung für die Aufgabe der Geschäftsführertätigkeit gleichwohl von dritter Seite

BUNDESFINANZHOF Veräußert der Alleingesellschafter-Geschäftsführer freiwillig alle Anteile an seiner GmbH, kann die Entschädigung für die Aufgabe der Geschäftsführertätigkeit gleichwohl von dritter Seite

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand