Das Alterseinkünftegesetz. Eine Einführung

|

|

|

- Karin Schulze

- vor 8 Jahren

- Abrufe

Transkript

1 Das Alterseinkünftegesetz Eine Einführung

2 Die Inhalte Deutschland altert Die Folgen Die drei Vorsorge-Schichten Die neue Basisrente (Rürup) Betriebliche Altersversorgung und Riester Die herkömmlichen Kapitalanlageprodukte

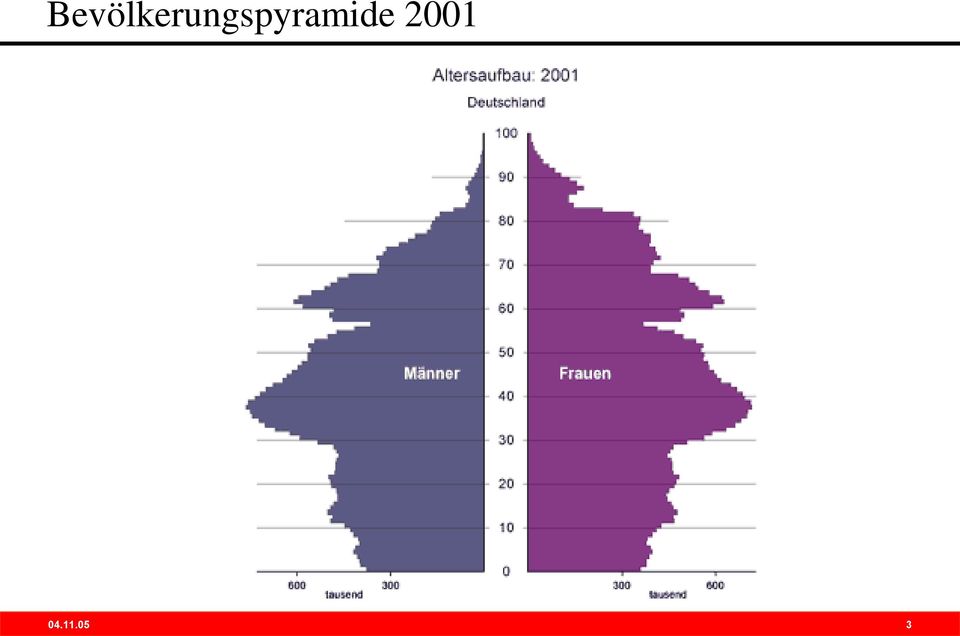

3 Bevölkerungspyramide

4 Bevölkerungspyramide 2050 Nicht nur Deutschland hat das Problem des Alterns - die ganze Welt hat es! Allein in China werden im Jahr 2050 so viele über 65-jährige leben wie heute auf der ganzen Welt Wir leben länger und bekommen weniger Kinder

5 Wie hoch ist die Lebenserwartung? Die mittlere Lebenserwartung in Jahren Tafel DAV 1994 R Tafel DAV 2004 R Jahr 1940 Jahr 2005 Jahr 1940 Jahr 2005 Mann 86 Jahre 89 Jahre 89 Jahre 98 Jahre Frau 90 Jahre 95 Jahre 93 Jahre 102 Jahre Quelle: GDV

6 Restliche Lebenserwartung Im Alter 65 in Jahren Tafel DAV 1994 R Tafel DAV 2004 R Jahr 2004 Jahr 2040 Jahr 2004 Jahr 2040 Mann 21 Jahre 24 Jahre 24 Jahre 30 Jahre Frau 25 Jahre 28 Jahre 27 Jahre 34 Jahre Quelle: DAV

7 Die Folgen Weniger Geburten und längere Lebenserwartungen führen dazu, dass künftig ein Beitragszahler einen Rentner finanzieren muss Rentner Fazit: Kürzungen in der gesetzlichen Rentenversicherung Beitragszahler

8 Die gesetzliche Rente Nach gesetzlichen Vorgaben zahlen Sie zusammen mit Ihrem Arbeitgeber 19,5 % Ihres Brutto-Arbeitseinkommens in die Rentenkasse (19,5% in 2005) Dafür erhalten Sie nach derzeitiger Gesetzeslage und unter normalen Voraussetzungen frühestens mit dem 62 Lebensjahr (Geburtsjahrgang ab 1952) eine Altersrente Die Höhe dieser Rente hängt insbesondere von der Höhe und der Dauer der eigenen Beitragsleistung ab

9 Das aktuelle Niveau der Gesetzlichen Rente Monatliche Bruttorente mit 62 Jahren Monatliches Bruttoeinkommen 2000,- 3000,- 4000,- 5000,- Alte Bundesländer 642,- 962,- 1142,- 1207,- Neue Bundesländer 642,- 916,- 1018,- Ca 1126,- Quelle: Schallöhr

10 Was ändert sich ab 2005? Neuregelung der Besteuerung von gesetzlicher, betrieblicher und privater Vorsorge Schrittweiser Übergang zur nachgelagerten Besteuerung der Leistung und dafür steuerliche absetzbare Beiträge Weiterhin Steuerbegünstigung der KLV ab 2005 Reduzierung Ertragsanteil für private Rentenverträge Förderung der bav Vereinfachungen zur Riester-Rente

11 Neues Drei-Schichten-Modell Kapitalanlageprodukte Kapital LV Privatrente, Fonds Zusatzversorgung bav, boa Riester Basisversorgung GRV berufst Versorgungswerke Basis Rente

12 Beiträge können als Altersvorsorgeaufwendungen steuerlich abgesetzt werden Schrittweise von 60 % der Beiträge auf 100 % 90% 70% 60% 62% Steigerung jährlich um 2%, auf max / % 66% 68% 70% 72% 74% 76% 78% 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% 100% % 60%

13 Situation 1 Arbeitnehmer, ledig, Einkommen 40000,- brutto Beitrag in die GRV (19,5 %) Beitrag Basisrente Gesamtbeitrag Basisversorgung Steuerrelevant in 2005 = 60 % Abzüglich AG-Beitrag GRV Altersvorsorgeaufwendungen + sonstige Vorsorgeaufwendungen = Gesamtvorsorgeaufwendungen 7800, ,- 4680,- (= 60 % von 7800,-) ,- (= 9,75 % von 40000,-) = 780,

- 3900,- (= 9,75 % von")

14 Situation 2 Arbeitnehmer, ledig, Einkommen 40000,- brutto Abschluss Basisrente: 3000,- Beitrag in die GRV (19,5 %) Beitrag Basisrente Gesamtbeitrag Basisversorgung Steuerrelevant in 2005 = 60 % Abzüglich AG-Beitrag GRV Altersvorsorgeaufwendungen + sonstige Vorsorgeaufwendungen = Gesamtvorsorgeaufwendungen 7800,- 3000, ,- 6480,- (= 60 % von 10800,-) ,- (= 9,75 % von 40000,-) = 2580,

- 3900,- (= 9,75 % von")

15 Situation 3 Arbeitnehmer, ledig, Einkommen 40000,- brutto Abschluss Basisrente: 3000,-/ bestehende LV: 1800,- Beitrag in die GRV (19,5 %) Beitrag Basisrente Gesamtbeitrag Basisversorgung Steuerrelevant in 2005 = 60 % Abzüglich AG-Beitrag GRV Altersvorsorgeaufwendungen + sonstige Vorsorgeaufwendungen = Gesamtvorsorgeaufwendungen 7800,- 3000, ,- 6480,- (= 60 % von 10800,-) ,- (= 9,75 % von 40000,-) = 2580, ,- = 4080,

- 3900,- (= 9,75 % von 40000,-) =")

16 Exkurs Sonderausgaben Sonderausgabenabzug für Altersvorsorgeaufwendungen Beiträge an GRV Lw-Alterskassen berufsständ Versorgungseinrichtung - (Neue) Basisrente Zusätzlicher Sonderausgabenabzug für Riester-Rente Bleibt unverändert bestehen /05 = 1050, /07 = 1575,- - ab 2008 = 2100,- Sonstige Vorsorgeaufwendungen (1500/2400 ) Beiträge zur Arbeitslosen-, Kranken-, Pflege-, Haftpflicht-, Unfall-, Risikoversicherungen, Selbständige BV - KLV (Abschluss vor 2005)

17 Situation 4 NL-Arzt, ledig, berufsständ Versorgungswerk 10000,- Abschluss Basisrente: 8000,- / bestehende LV: 5000,- Beitrag in Versorgungswerk Beitrag Basisrente Gesamtbeitrag Basisversorgung Steuerrelevant in 2005 = 60 % Abzüglich AG-Beitrag GRV Altersvorsorgeaufwendungen + sonstige Vorsorgeaufwendungen = Gesamtvorsorgeaufwendungen 10000,- 8000, , , , ,- = 13200,

18 Situation 5 Selbstständiger Gewerbetreibender, verh, Einkommen 60000,- Abschluss Basisrente: 15000,-/ bestehende LV: 5000,- Beitrag in die GRV (19,5 %) Beitrag Basisrente Gesamtbeitrag Basisversorgung Steuerrelevant in 2005 = 60 % Abzüglich AG-Beitrag GRV Altersvorsorgeaufwendungen + sonstige Vorsorgeaufwendungen = Gesamtvorsorgeaufwendungen , ,- 9000, , ,- (= 2 x 2400,- ) = 13800,

19 Situation 6 Lehrer, verh, A 14 Stufe 8 Besoldung 50000,- Abschluss Basisrente: 3000,-/ bestehende LV: 3000,- Beitrag in die GRV Beitrag Basisrente Gesamtbeitrag Basisversorgung Steuerrelevant in 2005 = 60 % 0,- 3000,- 3000,- 1800,- Altersvorsorgeaufwendungen + sonstige Vorsorgeaufwendungen = Gesamtvorsorgeaufwendungen 1800, ,- = 4800,

20 Die gezahlten Renten werden mit dem individuellen Steuersatz versteuert Das betrifft auch heutige Rentner! Im Jahr 2005 wird die ausgezahlte Rente zu 50 % versteuert Dieser Betrag wird für die folgenden Jahre festgeschrieben Bis zum Jahr 2040 steigt der zu versteuernde Anteil für die neuen Rentnerjahrgänge auf 100 % an 85% 65% 45% 50% 52% 54% 56% 58% 60% 62% 64% 66% 68% 70% 72% 74% 76% 78% 80% Steigerung jährlich um 2%, ab 2021 um 1% 50% 81% 82% 83% 84% 85% 86% 87% 88% 89% 90% 91% 92% 93% 94% 95% 96% 97% 98% 99% 100% 100%

21 Beispiel Besteuerung der Leistungen Rentenbeginn 2010 ( Jahresrente) Besteuerungsanteil 60% (steuerfrei: 40 %) 6000 Abzüglich Werbungskosten-Pauschbetrag Zu versteuern = erhöht sich seine Rente auf Abzüglich Freibetrag Abzüglich Werbungskosten-Pauschbetrag Zu versteuern = 6198 Der steuerfreie Prozentsatz (z B 40 % in 2010) wird durch den Renteneintritt festgelegt und mit der vollen Jahresrente des 2 Jahres multipliziert Dieser steuerfreie Anteil bleibt dann lebenslang konstant Konsequenz: Künftige Rentenerhöhungen unterliegen in vollem Umfang der Steuerpflicht

22 Steuerstufen von Beiträgen und Renten % pro Jahr Renten Beiträge + 2 % pro Jahr + 1 % pro Jahr

23 Basisrente Die Basisrente ist den Renten der Gesetzlichen Rentenversicherung nachempfunden Allgemeine Produktkriterien Keine Kapitalauszahlung Keine Todesfallleistung Vererbung an die Versichertengemeinschaft Versorgungsansprüche dürfen nicht übertragen, beliehen, veräußert, vererbt oder kapitalisiert werden Berechtigter = VN = VP = BZ

24 Basisrente Vorteile: Garantierte monatliche lebenslange Rente festgeschriebener Rechnungszins Überschussbeteiligung Kapitaldeckungsverfahren Unabhängigkeit von der demografischen Entwicklung Zusatzversicherungen (Hibli-Rente, BUZ) möglich Altersrenten bereits ab dem vollendeten 60 Lebensjahr

25 Basisrente Vorteile: Attraktive Steuervorteile durch Freistellung der Beiträge (ab 2025 zu 100 % steuerfrei) Nachgelagerte Besteuerung der Renten (erst ab 2040 zu 100 %) Zusatzversicherungen möglich Rente wegen Berufsunfähigkeit Hinterbliebenenrente an den Ehegatten, oder die kindergeldberechtigten Kinder

26 winbasis, ein Beispielprodukt 1 2 winbasis (BR 2) Aufgeschobene Rente Rente pur winbasis (BR 1/1U) Sofortbeginnende Rente gegen Einmalbeitrag Hinterbliebenen-Zusatzversicherung (Berufsunfähigkeitszusatzversicherung) Dynamik-Optionen Überschusssystem

27 winbasis, ein Beispielprodukt 1 winbasis Aufgeschobene Rente (BR 2) Lebenslange Rente ab vereinbartem Rentenzahlungsbeginn Festgelegte Mindestrente 50,- Alle Zahlungsweisen und Einmalbeitrag möglich Flexibler Rentenbeginn (5 Jahre, frühestens 60 Lj) Keine Leistung im Todesfall (vor und nach Rentenbeginn) Kein RKW bei Kündigung, sondern beitragsfreie Rente Keine Garantiezeit Kein Kapitalwahlrecht

28 winbasis, ein Beispielprodukt 2 winbasis Sofortrente (BR 1/BR1 U) Wie aufgeschobene Rente Hinterbliebenenrenten-Zusatzversicherung (Keine GE) Vorschüssige Rentenzahlung direkt zum Versicherungsbeginn bei BR 1U (zb LV- Wiederanlage)

29 winbasis, ein Beispielprodukt Hinterbliebenen-Zusatzversicherung Mitversicherte Person ist der Ehepartner Lebenslange Rentenzahlung nach Tod des Berechtigten zwischen 1-60 % frei wählbar GE des aus der Hauptversicherung Berechtigten nur bei winbasis BR 2 erforderlich Stirbt Ehepartner vor dem Berechtigten erlischt die Zusatzversicherung ohne Leistungsverpflichtung

30 winbasis, ein Beispielprodukt Berufsunfähigkeitszusatzversicherung Integration in winbasis oder Selbständige private Berufsunfähigkeits Zusatzversicherung analog zum Riesterprodukt wingarant

31 winbasis, ein Beispielprodukt Dynamik-Optionen Für HV und ZV ohne erneute GE möglich Wegfall bei 3 Widersprüchen hintereinander ohne Zusatzversicherung mit Zusatzversicherung winbasis nur BR 2 5,6,7,8,9,10 % analog GRV, mind 6 % analog GRV, mind 9 % 5 oder 6 % analog GRV, mind 6 %

32 winbasis, ein Beispielprodukt Überschusssystem Vor Rentenzahlungsbeginn: Zinsüberschüsse führen zur Bonusrente Schlussüberschüsse erhöhen die garantierte Rente Ab Rentenzahlungsbeginn: Zinsüberschüsse führen zu einer jährlichen Steigerung (Deklaration ,25 %) Überschusssystem der ZV gleich demjenigen der HV

33 winbasis, ein Beispielprodukt Mann 40 Jahre, Rentenbeginn mit 65, 100,- monatlich, Rentenart jährliche Steigerung Garantierte Rente inkl Überschüsse jährl Steigerung Kapitalabfindung Beiträge-zurück- Garantie Altersvorsorgeaufwand Hartz IV sicher winbasis 162,25 205,11 1,25 % - - MR 3 plus 151,51 192,71 1,25 % /

34 Überblick winbasis Riester Private Rente bav DV PK PF DZ UK Angestelter Ja Ja Ja Ja Ja Ja Ja Ja Selbstständiger ohne GGF Ja/Nein Nein Ja Freiberufler Ja Nein Ja Beamte Ja/Nein Ja Ja

35 Argumente für die Basis Rente Hartz-IV-sicher Steuervorteile in Sparphase Rente nicht sozialverspflichtig Hohe garantierte Rente lebenslang Bonusrenten durch Überschüsse Unabhängigkeit von der demografischen Entwicklung durch Kapitaldeckung Flexibler Rentenbeginn

36 Argumente für die Riester Rente Hartz-IV-sicher Sofort 100 % Steuervorteil / hohe Zulagenförderung Teilkapitalisierung bis 30 % des angesammelten Kapitals möglich Entnahmemöglichkeit Einbau Garantiezeiten Flexibler Rentenbeginn Rente nicht sozialversicherungspflichtig Unabhängigkeit von der demografischen Entwicklung durch Kapitaldeckung Vererbbarkeit Beitragserhalt Zusatz-BV Unisex-Tarife

37 Argumente für die Private Versorgung Jahrzehntelang bewährt Geringe Besteuerung des Ertragsanteils Nachversicherungsgarantie Risikoabsicherung für Familie Leistungen im Todesfall steuerfrei Kapitalisierungsmöglichkeit Leistung bei Krankheit möglich Freie Vererbbarkeit Gestaltungsrechte Baukastensystem Optionsrechte Flexibles Vertragsende Hohe Überschüsse

38 Alterseinkünftegesetz

39 Statt drei Säulen nun drei Schichten 1Schicht: - Rürup-Rente Basisversorgung - Rente aus der GRV - Rente aus der landwirtschaftl Alterskasse - Rente aus der berufsständ Versorgung neue nachgelagerte Besteuerung! 2Schicht: - bav Kapitalgedeckte Zusatzversorgung - Riesterrente nachgelagerte Besteuerung zu 100%! 3Schicht: Kapitalanlageprodukte - Altverträge RV und LV - Neuverträge RV und LV Besteuerung Altverträge: Kapital ist steuerfrei, Rente mit Ertragsanteil! Besteuerung Neuverträge: Kapital ist steuerpflichtig, Rente mit Ertragsanteil!

40 Erste Schicht Basisversorgung Anforderungen des Gesetzgebers an dieses Produkt: Lebenslange Versorgung Keine Kapitalisierung der Anwartschaft Rentenzahlungen nicht vor dem 60sten Lebensjahr Versorgung nicht vererbbar, nicht übertragbar, nicht beleihbar, nicht veräußerbar

41 Steuerliche Freistellung der Beiträge steigt Die Beiträge zu Produkten der Basisversorgung werden stufenweise steuerlich bis max freigestellt 2005 sind 60% der Beiträge steuerfrei, dieser Anteil steigt jährlich um 2% Ab 2025 sind die Beiträge zu 100% steuerfrei Voll steuerfrei 41

42 Steuerfreier Anteil der Renten sinkt In 2005 beträgt der steuerfreie Rentenanteil 50 % und bleibt konstant für die gesamte Rentenlaufzeit Renten der Jahrgänge ab 2040 sind voll steuerpflichtig Voll steuerpflichti g

43 Steuerbelastung der Rentner Steuerbelastete und nicht steuerbelastete Rentenempfänger nach altem Recht (insgesamt 14,2 Mio steuerpflichtige Rentenempfänger) steuerbelastete Rentenempfänger (2,0 Mio Steuerpflichtige) 14% 86% nicht steuerbelastete Rentenempfänger (12,2 Mio Steuerpflichtige)

44 Steuerbelastung der Rentner Steuerbelastete und nicht steuerbelastete Rentenempfänger nach neuem Recht (insgesamt 14,2 Mio steuerpflichtige Rentenempfänger) steuerbelastete Rentenempfänger (3,3 Mio Steuerpflichtige) 23% 77% nicht steuerbelastete Rentenempfänger (10,9 Mio Steuerpflichtige)

45 Steuerbelastung der Rentner Struktur der 3,3 Mio steuerbelasteten Rentenempfänger nach neuem Recht 2005 Rentenempfänger ohne andere Einkünfte (0,3 Mio Steuerpflichtige) 9% Rentenempfänger mit Nebeneinkünften (1,2 Mio Steuerpflichtige) 36% 55% Andere Einkünfte überweigen (1,8 Mio Steuerpflichtige)

46 Die 2 Schicht In der betrieblichen Altersversorgung werden nun die Leistungen in allen fünf Durchführungswegen nachgelagert besteuert Unterstützungskasse Pensionszusage Direktversicherung Pensionskasse Pensionsfonds Die Leistungen sind schon immer voll lohnsteuerpflichtig Einkommen aus nichtselbständiger Arbeit Die Leistungen sind ab 2005 voll einkommensteuerpflichtig als sonstige Einkünfte

47 Änderungen in der Direktversicherung ab Die Pauschalbesteuerung der Direktversicherung ist abgeschafft* Die kapitalgedeckte DV in den 3 Nr 63 EStG einbezogen worden Der steuerfreie Beitrag ( 3 Nr 63 EStG) wird von 4 % der Beitrags Bemessungs Grenze (BBG)** um zusätzliche 1800,- pa ausgedehnt (für die 1800,- besteht keine Sozialversicherungsfreiheit) Steuerfreier Beitrag ist mehr als doppelt so hoch Auszahlungen unterliegen der vollen nachgelagerten Besteuerung auch Kapitalauszahlungen Es gilt nur noch der enge Hinterbliebenenbegriff * Ausnahme: umlagefinanzierte Direktversicherung ** in 2005: 2496,

48 Änderungen in der Pensionskasse ab Der 3 Nr 63 EStG wird von 4 % der BBG um zusätzliche 1800,- pa ausgedehnt Für die 1800,- besteht keine Sozialversicherungsfreiheit Die Pauschalbesteuerung ( 40 b EStG) entfällt für kapitalgedeckte Pensionskassen *Ausnahme: umlagefinanz DV

49 Pensionsfonds Die Ausdehnung des 3 Nr 63 EStG von 4% der BBG um zusätzliche 1800,- pa gilt auch für den Pensionsfonds Die 1800,- sind nicht sozialversicherungsfrei

50 Steuerfreiheit der Beiträge nur bei lebenslangen Renten Die Beiträge sind nur steuerfrei, wenn die Auszahlung der zugesagten Versorgung in Form einer lebenslangen Rente oder eines Auszahlplanes mit Anschlussrente vorgesehen ist Bis zu max 30 % des Versorgungskapitals, außerhalb der monatlichen Leistungen, können als Kapitalauszahlung bei Beginn der Rentenzahlung steuerunschädlich ausgezahlt werden Diese Leistung unterliegt allerdings der vollen Besteuerung

51 Steuerfreiheit der Beiträge nur bei lebenslangen Renten Die reine Wahlmöglichkeit, ob Rentenzahlungen oder Kapitalleistung, beeinträchtigt die Steuerfreiheit der Beiträge nicht Entscheidet sich der Arbeitnehmer für die Einmalkapitalauszahlung, so sind die Beitragsleistungen ab diesem Zeitpunkt zu versteuern Erfolgt die Wahl für eine Einmalkapitalauszahlung im letzten Jahr vor dem altersbedingten Ausscheiden, so sind die Beitragsleistungen aus Vereinfachungsgründen weiterhin steuerfrei

52 Enger Hinterbliebenenbegriff In der betrieblichen Altersversorgung gibt es steuerrechtlich nur noch den engen Hinterbliebenenbegriff (Ausnahme Altverträge nach 40 b EStG) Das sind: Witwe/ Witwer Kinder Bis zur Vollendung des 18 Lebensjahres bzw bis zum 27 Lebensjahr Frühere Ehegattin/ früherer Ehegatte Lebensgefährte/ Lebensgefährtin Namentliche Benennung und Bestätigung dass eine gemeinsame Haushaltsführung besteht

53 Portabilität Neue Portabilitätsregelungen Ab dem 1 Januar 2005 haben Arbeitnehmer einen Rechtsanspruch auf Übertragung von unverfallbaren Anwartschaften aus versicherungsförmigen Durchführungswegen Ziel: die betriebliche Altersvorsorge flexibler zu gestalten und die bav wie auch die private Altersvorsorge auf einem Vorsorgekonto zu konzentrieren Der Alt-Arbeitgeber ist nach der Übertragung der bav von seiner Einstandspflicht befreit

54 Steuern vor AltEinkG Beiträge steuerfrei keine Begrenzung der Beitragszahlung Pensionszusage Unterstützungskasse Direktversicherung Pensionskasse Pensionsfonds Bis 4 % der BBG steuerfrei Pauschalbesteuerung a, 79ff EStG-Stufenförderung (Riester ) 1 Kapital Leistungen: 2 Rente Voll LSt-pflichtig (Eink aus nicht-selbst Arbeit) Einkommensteuerpflichtig (sonstige Einkünfte) Kapital idr steuerfrei Kein Kapital Voll einkommensteuerpflichtig (sonstige Einkünfte)

55 Steuern nach AltEinkG Pensionsfonds Finanzierungsbeträge steuerfrei, keine Begrenzung der Beitragszahlung Pensionszusage Unterstützungskasse Direktversicherung Pensionskasse Bis 4 % der BBG, zusätzlich 1800 steuerfrei* 10a, 79ff EStG-Förderung Leistungen keine Untersch Kapital/Rente Voll LSt-pflichtig (Eink aus nichtselbst Arbeit) Voll- Einkommensteuerpflichtig (sonstige Einkünfte) * die 1800,- sind allerdings sozialversicherungspflichtig

56 Direktzusage / Unterstützungskasse P-Kasse / DV / Pensionsfonds Höhe der Abzugsbeträge in der Leistungsphase ( ) Jahr (Versorg -beginn) Versorg-FB ( ) 19 Abs 2 EStG % der Höchstbezüge betrag Zuschlag Versorg- FB ( ) AN-/WK- Pb ( ) 9a Nr 1 b EStG max Abzugsbetrag ( ) WK- Pb ( ) 9a Nr 3 EStG AEB ( ) 24a EStG % der Höchstbezüge betrag max Abzugsbetrag ( ) 40, , , , , , , ,

57 Riester-Rente Vereinfachung der Beantragung durch Einführung eines Dauerzulagenantrages Der jährliche Zulagenantrag kann auf Wunsch des Kunden entfallen Teilkapitalauszahlung zu Rentenbeginn bis zu 30 % möglich Der Sockelbetrag wird einheitlich auf 60,- festgelegt Unisex-Tarif ab dem Verbesserte vorvertragliche Informationspflichten Nicht Hartz IV-verwertbar

58 3 Schicht: Private Kapitalanlage Private Lebensversicherung Private Rentenversicherung Rentenversicherung mit Kapitalwahlrecht Fondsgebundene Rentenversicherung Fondsgebundene Lebensversicherung Unfallversicherung mit Kapitalauszahlung

59 Steuerliche Behandlung der Lebens- und Rentenversicherung Alle nach dem abgeschlossenen Verträge werden wie folgt besteuert: Erträge sind in vollem Umfang steuerpflichtig Erfolgt die Auszahlung nach dem 60 Lebensjahr und nach einer Vertragslaufzeit von 12 Jahren, unterliegen die (Kapital-)Erträge zur Hälfte der Besteuerung Die Steuerfreiheit der Kapitalauszahlung von Lebensund Rentenversicherungen ist aufgehoben Der Sonderausgabenabzug der Beiträge wurde ebenfalls abgeschafft

60 Steuerliche Behandlung der Lebens- und Rentenversicherung Wie werden die Kapitalerträge ermittelt? Jeder Euro bei der Kapitalauszahlung, der die Summe der eingezahlten Beiträge übersteigt, muss künftig zur Hälfte versteuert werden, wenn die Vertragslaufzeit mindesten 12 Jahre und die Auszahlung ab dem 60 Lebensjahr erfolgt Ansonsten sind die Kapitalerträge voll zu versteuern Altverträge genießen Bestandsschutz

61 Unterschied zu Altverträgen und Verträgen ab 2005 Altvertrag LV mind 12 Jahre Laufzeit und 5 Jahre Beitragszahlung Steuerfreie Leistung Abschluss ab Jahr 2005 LV Voll steuerpflichtig außer: min 12 Jahren Laufzeit und Endalter 60 50% der Erträge sind zu versteuern

62 Beispiel: Steuerliche Behandlung der Lebensversicherung Die Kapitalauszahlung beträgt 60000,- - Beitragssumme (Monatsbeitrag x 12 x Anzahl der Jahre) 32832,- 76 x 12 x 36 Jahre = Kapitalertrag 27168,- / 50% = Steuerpflichtiger Ertrag 13584,- X persönlichem Steuersatz (z B 30 %) 4075,- Verträge seit dem bekommen 55925,- Altverträge bekommen die kompletten 60000,-!

63 Wie wird die private Rente besteuert? Private Renten werden mit dem sogenannten Ertragsanteil versteuert Wer eine Rente in Höhe von 600,- erhält, musste bis 2004 lediglich 162,- (= 27 %) versteuern Ab 2005 werden die Ertragsanteilssätze reduziert Statt 27 % beträgt der Ertragsanteil dann nur noch 18 % (im Beispiel oben 108 ) Fazit: private Renten werden seit dem steuerlich besser gestellt!

64 Alterseinkünftegesetz Wegfall des Steuerprivilegs bei Lebensversicherungen Ertragsanteil wird für Rentenversicherungen gesenkt Mit der Rürup-Rente kommt ein neues Produkt auf den neuen Markt Riester wird einfacher gestaltet Portabilität in der betrieblichen Altersversorgung Wegfall der Pauschalsteuer nach 40 b EStG Ausdehnung des 3 Nr63 EStG um zusätzlich 1800,- Übergang zur komplett nachgelagerten Besteuerung in der bav

65 Schlussbemerkung Diese Ausarbeitung richtet sich ausschließlich an private und juristische Personen mit Sitz in Deutschland Sie dient ausschließlich zu Informationszwecken und stellt weder eine Anlageempfehlung, eine steuerliche oder Sozialversicherungsberatung noch ein Angebot zum Kauf von Versicherungen oder sonstigen Vorsorgeinstrumenten dar Diese Ausarbeitung ersetzt auf keinen Fall eine individuelle Beratung Auch wenn die dargestellten Informationen sorgfältig ausgewählt und zusammengestellt wurden, kann keine Gewähr für die Richtigkeit und Vollständigkeit übernommen werden Alle Einschätzungen und Bewertungen spiegeln die persönliche Meinung des Verfassers zum Zeitpunkt der Erstellung der Ausarbeitung wider Die dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu Eventuell genannte Konditionen sind als unverbindliche Beispiele oder unverbindliche Prognosen zu verstehen Jeder Einzelfall ist individuell zu ermitteln

Die steuerlichen Auswirkungen des AltEinkG

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Nagold, 06.12.2007. Altersvorsorge für Selbständige. Mehr Ertrag weniger Steuer (fast) kein Aufwand

kein Aufwand") Nagold, 06.12.2007 Altersvorsorge für Selbständige Mehr Ertrag weniger Steuer (fast) kein Aufwand 1 3 Das Alterseinkünftegesetz (AltEinkG) Steuerliche Neuregelungen der privaten Altersversorgung 5 Ziele

Nagold, 06.12.2007 Altersvorsorge für Selbständige Mehr Ertrag weniger Steuer (fast) kein Aufwand 1 3 Das Alterseinkünftegesetz (AltEinkG) Steuerliche Neuregelungen der privaten Altersversorgung 5 Ziele

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Berufsunfähigkeit und Altersvorsorge

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

Das Alterseinkünftegesetz

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Die Altersversorgung für Gesellschafter- Geschäftsführer und Einzelunternehmer

Die Altersversorgung für Gesellschafter- Ihr persönlicher Ansprechpartner: Karlheinz Thumm, staatl. gepr. Betriebswirt Luitgardstr. 14-18 in 75177 Pforzheim Tel. 07231 33002, Fax 07231 356075 info@skt-beratung.de

Die Altersversorgung für Gesellschafter- Ihr persönlicher Ansprechpartner: Karlheinz Thumm, staatl. gepr. Betriebswirt Luitgardstr. 14-18 in 75177 Pforzheim Tel. 07231 33002, Fax 07231 356075 info@skt-beratung.de

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

Drei Säulen oder drei Schichten 1/14 Drei Säulen oder drei Schichten? Das Alterseinkünftegesetz Dr. Pascal Krimmer Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Vortrag am

2 Änderungen im Einkommensteuergesetz

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

mamax-basisrente Privatrente mit Steuerplus

mamax-basisrente Privatrente mit Steuerplus Steckbrief Basisrente Private Vorsorge mit staatlicher Förderung Die Basisrente umgangssprachlich auch Rürup-Rente ist eine steuerlich geförderte, private und

mamax-basisrente Privatrente mit Steuerplus Steckbrief Basisrente Private Vorsorge mit staatlicher Förderung Die Basisrente umgangssprachlich auch Rürup-Rente ist eine steuerlich geförderte, private und

mamax-basisrente Privatrente mit Steuerplus

mamax-basisrente Privatrente mit Steuerplus Zukunft sichern: die mamax-basisrente Private Rente mit Steuerbonus finanzieren Die mamax-basisrente lohnt sich für alle, die finanziell für den Ruhestand vorsorgen

mamax-basisrente Privatrente mit Steuerplus Zukunft sichern: die mamax-basisrente Private Rente mit Steuerbonus finanzieren Die mamax-basisrente lohnt sich für alle, die finanziell für den Ruhestand vorsorgen

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung Das neue Alterseinkünftegesetz Im Frühjahr 2002 hat das Bundesverfassungsgericht

Die Rürup-Rente als Baustein der privaten Altersvorsorge unter Berücksichtigung der rückwirkend ab 01.01.2006 verbesserten Günstigerprüfung Das neue Alterseinkünftegesetz Im Frühjahr 2002 hat das Bundesverfassungsgericht

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Christian Sawade BCA Kompetenzcenter Altersvorsorge

Christian Sawade BCA Kompetenzcenter Altersvorsorge Einführung bav Grundlagen der bav Durchführungsweg: Schwerpunkt Direktversicherung Steuerfreiheit + nachgelagerte Besteuerung Sozialversicherung Ausscheiden

Christian Sawade BCA Kompetenzcenter Altersvorsorge Einführung bav Grundlagen der bav Durchführungsweg: Schwerpunkt Direktversicherung Steuerfreiheit + nachgelagerte Besteuerung Sozialversicherung Ausscheiden

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Prof. Dr. Ludewig + Sozien

A. Grundinformationen zum Alterseinkünftegesetz I. Hintergründe und Zielsetzung 1. Auslöser der Reform ist ein Urteil des Bundesverfassungsgerichts vom 06.03.2002, in dem die unterschiedliche Besteuerung

A. Grundinformationen zum Alterseinkünftegesetz I. Hintergründe und Zielsetzung 1. Auslöser der Reform ist ein Urteil des Bundesverfassungsgerichts vom 06.03.2002, in dem die unterschiedliche Besteuerung

Sonderrundschreiben Die Auswirkungen des Alterseinkünftegesetzes insbesondere I. auf die private Altersvorsorge II. III. Änderungen bei den Beamten und Werkspensionen Erhöhte Abzugsmöglichkeiten für Vorsorgeaufwendungen

Sonderrundschreiben Die Auswirkungen des Alterseinkünftegesetzes insbesondere I. auf die private Altersvorsorge II. III. Änderungen bei den Beamten und Werkspensionen Erhöhte Abzugsmöglichkeiten für Vorsorgeaufwendungen

vereinfachte Gegenüberstellung Riester-Rente - Rürup-Rente

vereinfachte Gegenüberstellung Riester-Rente - Rürup-Rente 1 / 1 Inhaltsverzeichnis: Seite Was ist das?... 2 Wer kann eine Riester-Rente abschließen?... 2 Für wen ist es besonders geeignet?... 2 Ansprüche

vereinfachte Gegenüberstellung Riester-Rente - Rürup-Rente 1 / 1 Inhaltsverzeichnis: Seite Was ist das?... 2 Wer kann eine Riester-Rente abschließen?... 2 Für wen ist es besonders geeignet?... 2 Ansprüche

Die private SofortRente: Lebenslang versorgt.

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

in der Anwartschaftsphase sind Beiträge aus Einmal-, abgekürzter sowie laufender Beitragszahlung

A) Direktversicherung (der Klassiker ) l - Arbeitgeberfinanziert - Arbeitgeber erteilt dem Arbeitnehmer eine Zusage auf betriebliche Altersversorgung in Form von Anwartschaft wird gesetzlich unverfallbar

A) Direktversicherung (der Klassiker ) l - Arbeitgeberfinanziert - Arbeitgeber erteilt dem Arbeitnehmer eine Zusage auf betriebliche Altersversorgung in Form von Anwartschaft wird gesetzlich unverfallbar

Direktversicherung durch Entgeltumwandlung

Direktversicherung durch Entgeltumwandlung Betriebliche Altersversorgung à la Basler: Mit wenig Einsatz später eine höhere Rente. Reichen Ihnen 50 % Ihres Nettogehalts für Ihren Lebensstandard? Die Prognosen

Direktversicherung durch Entgeltumwandlung Betriebliche Altersversorgung à la Basler: Mit wenig Einsatz später eine höhere Rente. Reichen Ihnen 50 % Ihres Nettogehalts für Ihren Lebensstandard? Die Prognosen

Die künftige Besteuerung privater Altersvorsorge

Alterseinkünftegesetz Die künftige Besteuerung privater Altersvorsorge q x -Club 01.06.2004 Dr. Markus Walgenbach 0 Gliederung Das Gesetzgebungsverfahren Steuerliche Behandlung der gesetzlichen Rente Die

Alterseinkünftegesetz Die künftige Besteuerung privater Altersvorsorge q x -Club 01.06.2004 Dr. Markus Walgenbach 0 Gliederung Das Gesetzgebungsverfahren Steuerliche Behandlung der gesetzlichen Rente Die

DANV Deutsche Anwalt- und Notarversicherung Richard Damme Hafenstr. 50, 67061 Ludwigshafen 062154933292 3. August 2007. Nein.

Basis-Rente Stammdaten 2007 für Freiberufler im Versorgungswerk Kunde Verheiratet mit Zusammenveranlagung Bundesland Kirchensteuerpflichtig Berufsgruppe Nein Baden-Württemberg Ja Freiberufler, Selbständiger

Basis-Rente Stammdaten 2007 für Freiberufler im Versorgungswerk Kunde Verheiratet mit Zusammenveranlagung Bundesland Kirchensteuerpflichtig Berufsgruppe Nein Baden-Württemberg Ja Freiberufler, Selbständiger

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE. Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER.

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen. Basisrente

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Erwerbsphase Altersvorsorgeaufwendungen zur

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Erwerbsphase Altersvorsorgeaufwendungen zur

Basisrente MV FLEXI-RENTE classic/invest

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Wissenschaftliche Dienste. Sachstand. Besteuerung von Pensionen und Renten. 2016 Deutscher Bundestag WD 4-3000 - 035/16

Besteuerung von Pensionen und Renten 2016 Deutscher Bundestag Seite 2 Besteuerung von Pensionen und Renten Aktenzeichen: Abschluss der Arbeit: 21. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die

Besteuerung von Pensionen und Renten 2016 Deutscher Bundestag Seite 2 Besteuerung von Pensionen und Renten Aktenzeichen: Abschluss der Arbeit: 21. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Auswertung zur Altersversorgung

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Altersvorsorge - Kompendium

Altersvorsorge - Kompendium 2014 HonorarKonzept Drei Schichten der Altersvorsorge 3. Wertpapiere, z.b. Aktien, Investmentfonds Schicht - Kapitalanlageprodukte Kapitalbildende Lebens- u. Rentenversicherungen

Altersvorsorge - Kompendium 2014 HonorarKonzept Drei Schichten der Altersvorsorge 3. Wertpapiere, z.b. Aktien, Investmentfonds Schicht - Kapitalanlageprodukte Kapitalbildende Lebens- u. Rentenversicherungen

Anlage R: Speziell für Rentner

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

10 a Einkommensteuergesetz- Zusätzliche Altersvorsorge (EStG) 82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)

82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)") Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Die Philips Pensionskasse (VVaG)* Employer of Choice

* Employer of Choice") Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Das Alterseinkünftegesetz - Gesetzliche Rentenversicherung -

Berliner Steuergespräche Berlin, 20. September 2004 Das Alterseinkünftegesetz Gesetzliche Rentenversicherung Prof. Dr. Franz Ruland Geschäftsführer des Verbandes Deutscher Rentenversicherungsträger Seite

Berliner Steuergespräche Berlin, 20. September 2004 Das Alterseinkünftegesetz Gesetzliche Rentenversicherung Prof. Dr. Franz Ruland Geschäftsführer des Verbandes Deutscher Rentenversicherungsträger Seite

Querverweislisten zum geänderten Betriebsrenten-Gesetz (Arbeitshilfen)

") Querverweislisten zum geänderten Betriebsrenten-Gesetz (Arbeitshilfen) Volksfürsorge Betriebliche Altersversorgung Keine Sorge vf 1105 01/2005 que Unser Name ist unser Auftrag. Wesentliche Reformen der

Querverweislisten zum geänderten Betriebsrenten-Gesetz (Arbeitshilfen) Volksfürsorge Betriebliche Altersversorgung Keine Sorge vf 1105 01/2005 que Unser Name ist unser Auftrag. Wesentliche Reformen der

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Geht das -Vermögensvorsorge bereits in der Existenzgründungsphase?

Geht das -Vermögensvorsorge bereits in der Existenzgründungsphase? Carsten Wölki Vermögensmanagement für Firmenkunden 2. Dezember 2014 Altersvorsorge warum? Gemäß Sterbetafel vom Statistischen Bundesamt

Geht das -Vermögensvorsorge bereits in der Existenzgründungsphase? Carsten Wölki Vermögensmanagement für Firmenkunden 2. Dezember 2014 Altersvorsorge warum? Gemäß Sterbetafel vom Statistischen Bundesamt

Gemeinsam erfolgreich mit der Generation Rente!

Gemeinsam erfolgreich mit der Das Altersgrenzenanpassungsgesetz Der Hintergrund Gilt seit dem 01.01.2012. Bedeutet, dass alle Personen, die nach 1964 geboren sind, erst ab 67 Jahren die gesetzliche Rente

Gemeinsam erfolgreich mit der Das Altersgrenzenanpassungsgesetz Der Hintergrund Gilt seit dem 01.01.2012. Bedeutet, dass alle Personen, die nach 1964 geboren sind, erst ab 67 Jahren die gesetzliche Rente

1 Altersversorgung in

1 Altersversorgung in Deutschland Die Altersversorgung der Arbeitnehmer in Deutschland beruht auf den drei Säulen gesetzliche Rentenversicherung, betriebliche Altersversorgung und private Altersvorsorge.

1 Altersversorgung in Deutschland Die Altersversorgung der Arbeitnehmer in Deutschland beruht auf den drei Säulen gesetzliche Rentenversicherung, betriebliche Altersversorgung und private Altersvorsorge.

Berufsunfähigkeitsversicherung Altersvorsorge

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen. Wege der Versorgung

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer

Generationengerechtigkeit

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Kapitel 2. Besteuerung von Altersvorsorgeprodukten. Dr. Alexander Kling apl. Prof. Dr. Jochen Ruß. www.ifa-ulm.de

Kapitel 2 Besteuerung von Altersvorsorgeprodukten Dr. Alexander Kling apl. Prof. Dr. Jochen Ruß www.ifa-ulm.de Vorbemerkung Die Besteuerung von Altersvorsorgeprodukten in Deutschland ist extrem komplex.

Kapitel 2 Besteuerung von Altersvorsorgeprodukten Dr. Alexander Kling apl. Prof. Dr. Jochen Ruß www.ifa-ulm.de Vorbemerkung Die Besteuerung von Altersvorsorgeprodukten in Deutschland ist extrem komplex.

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

Vergleich Durchführungswege Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse

Fachinformation Vergleich Durchführungswege Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse Stand: April 2010 BA823_201004 O201 txt Inhalt Rechtsform des Anbieters

Fachinformation Vergleich Durchführungswege Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse Stand: April 2010 BA823_201004 O201 txt Inhalt Rechtsform des Anbieters

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Starke Partner. Starke Vorsorge.

Starke Partner. Starke Vorsorge. Pressegespräch Pensionsfonds am 28. Juni 2002 in Frankfurt Björn Schütt-Alpen Geschäftsführer MetallRente GbR, Berlin Angebot MetallRente MetallDirektversicherung MetallPensionskasse

Starke Partner. Starke Vorsorge. Pressegespräch Pensionsfonds am 28. Juni 2002 in Frankfurt Björn Schütt-Alpen Geschäftsführer MetallRente GbR, Berlin Angebot MetallRente MetallDirektversicherung MetallPensionskasse

Eine Eingabe wird nur bei Auswahl "Arbeitnehmer" oder "Selbständiger" UND "Splittingtabelle" berücksichtigt.

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

6/10. Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern.

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Chancen und Risiken der finanziellen Zukunftssicherung. kombinieren Sie Steuersparen mit 3. Bedarfsdeckung allgemein. Ihrer Altersvorsorge

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Was auch passiert: SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen.

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

Heute wissen, womit Sie später rechnen können. PrivatVorsorge

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Heute wissen, womit Sie später rechnen können. PrivatVorsorge An einer privaten Vorsorge kommt

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Heute wissen, womit Sie später rechnen können. PrivatVorsorge An einer privaten Vorsorge kommt

Steuerliche Förderung der Altersversorgung

Steuerliche Förderung der Altersversorgung nach dem Alterseinkünftegesetz ab 01.01.2005 Steuerliche Behandlung der Beiträge Leistung Basisversorgung GRV Rürup Sonderausgabenabzug Besteuerung der Rentenleistung

Steuerliche Förderung der Altersversorgung nach dem Alterseinkünftegesetz ab 01.01.2005 Steuerliche Behandlung der Beiträge Leistung Basisversorgung GRV Rürup Sonderausgabenabzug Besteuerung der Rentenleistung

Flexibilität, Sicherheit, Wachstum. Hier ist alles für Sie drin. Direktversicherung Informationen für den Arbeitnehmer

Flexibilität, Sicherheit, Wachstum. Hier ist alles für Sie drin. Direktversicherung Informationen für den Arbeitnehmer Handeln Sie jetzt, damit Sie entspannt in die Zukunft blicken können In den letzten

Flexibilität, Sicherheit, Wachstum. Hier ist alles für Sie drin. Direktversicherung Informationen für den Arbeitnehmer Handeln Sie jetzt, damit Sie entspannt in die Zukunft blicken können In den letzten

vereinfachte Gegenüberstellung Riester - Rente vs. Rürup - Rente

vereinfachte Gegenüberstellung Riester - Rente vs. Rürup - Rente Inhaltsverzeichnis: Seite Was ist die Riester- bzw. Rürup-Rente 2 Wer kann eine Riester-/Rürup-Rente abschließen? 2 Ansprüche im Erlebensfall

vereinfachte Gegenüberstellung Riester - Rente vs. Rürup - Rente Inhaltsverzeichnis: Seite Was ist die Riester- bzw. Rürup-Rente 2 Wer kann eine Riester-/Rürup-Rente abschließen? 2 Ansprüche im Erlebensfall

Vergleich der fünf Durchführungswege im Rahmen der betrieblichen Altersversorgung

Vergleich der fünf e im Rahmen der betrieblichen Altersversorgung Zusageart Unverfallbarkeit dem Grunde nach - Leistungszusage ( 1 Abs.1 BetrAVG) - Leistungszusage ( 1 Abs.1 BetrAVG) - beitragsorientierte

Vergleich der fünf e im Rahmen der betrieblichen Altersversorgung Zusageart Unverfallbarkeit dem Grunde nach - Leistungszusage ( 1 Abs.1 BetrAVG) - Leistungszusage ( 1 Abs.1 BetrAVG) - beitragsorientierte

Rürup Rente auch Basis Rente genannt

Rürup Rente auch Basis Rente genannt Wer ist Bert Rürup? Am 01.01 1970 begann Bert seine Kariere bei der Sesamstraße Natürlich nicht. Also nochmal: Wer ist Bert Rürup? Wer ist Bert Rürup? Wer ist Bert

Rürup Rente auch Basis Rente genannt Wer ist Bert Rürup? Am 01.01 1970 begann Bert seine Kariere bei der Sesamstraße Natürlich nicht. Also nochmal: Wer ist Bert Rürup? Wer ist Bert Rürup? Wer ist Bert

Mitteilung. für das Kalenderjahr. Grund für die Mitteilung:

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Eine Information für Arbeitnehmer. Betriebliche Altersversorgung mit dem LVM-Pensionsfonds

Eine Information für Arbeitnehmer Betriebliche Altersversorgung mit dem LVM-Pensionsfonds Unverzichtbar und äußerst lohnend die betriebliche Altersversorgung Die gesetzliche Rentenversicherung kann Ihnen

Eine Information für Arbeitnehmer Betriebliche Altersversorgung mit dem LVM-Pensionsfonds Unverzichtbar und äußerst lohnend die betriebliche Altersversorgung Die gesetzliche Rentenversicherung kann Ihnen

für: Die Auswertung wurde erstellt von: Marsing Finanzberatung Reinhard Marsing Albrecht-Dürer-Str. 2 91336 Heroldsbach

Anforderungsprofil für: Die Auswertung wurde erstellt von: Marsing Finanzberatung Reinhard Marsing Albrecht-Dürer-Str. 2 91336 Heroldsbach Telefon: Telefax: E-Mail: Internet: Datum: 09190 / 99 55 46 09190

Anforderungsprofil für: Die Auswertung wurde erstellt von: Marsing Finanzberatung Reinhard Marsing Albrecht-Dürer-Str. 2 91336 Heroldsbach Telefon: Telefax: E-Mail: Internet: Datum: 09190 / 99 55 46 09190

Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre Mit weniger Steuer mehr Geld im Alter In enger Zusammenarbeit mit Mandanten-Info

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre Mit weniger Steuer mehr Geld im Alter In enger Zusammenarbeit mit Mandanten-Info

Anke Schröder. Die neue Rentenbesteuerung Das Alterseinkünftegesetz. interna. Ihr persönlicher Experte

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

INFORMATIONEN ZU GENERATION BASIC PLUS

FÜR DEN STEUERBERATER INFORMATIONEN ZU GENERATION BASIC PLUS Als Steuerberater obliegt es Ihnen, die steuerlichen Belange Ihrer Mandanten zu optimieren. In diesem Zusammenhang bietet Canada Life das Produkt

FÜR DEN STEUERBERATER INFORMATIONEN ZU GENERATION BASIC PLUS Als Steuerberater obliegt es Ihnen, die steuerlichen Belange Ihrer Mandanten zu optimieren. In diesem Zusammenhang bietet Canada Life das Produkt

AktivRENTE und AktivLEBEN

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die betriebliche Altersversorgung

Die betriebliche Altersversorgung T. Schwabhäuser schwabts@googlemail.com Rauser Towers Perrin GmbH Pensions Sevice Center 8.11.2006 TSW (Rauser Towers) bav Eine Einführung 1 / 12 Einleitung Grundbegriffe

Die betriebliche Altersversorgung T. Schwabhäuser schwabts@googlemail.com Rauser Towers Perrin GmbH Pensions Sevice Center 8.11.2006 TSW (Rauser Towers) bav Eine Einführung 1 / 12 Einleitung Grundbegriffe

Steuerbüro H.-J. Mannebach Prenzlauer Straße 10 17258 Feldberg Tel.: 039831-20931 www.mannebach.biz

Steuerbüro H.-J. Mannebach Prenzlauer Straße 10 17258 Feldberg Stand: April 2010 2 Das Gesetz sieht eine vollständige, nachhaltige Besteuerung von Leibrenten und anderen Leistungen aus in- und ausländischen

Steuerbüro H.-J. Mannebach Prenzlauer Straße 10 17258 Feldberg Stand: April 2010 2 Das Gesetz sieht eine vollständige, nachhaltige Besteuerung von Leibrenten und anderen Leistungen aus in- und ausländischen

Ansatzpunkte für die betriebliche Altersversorgung

Bayerische Versicherungsbank AG Leitungsbereich Financial Services Forum Mittelstand Unternehmerworkshop Ansatzpunkte für die betriebliche Altersversorgung München, 26. April 2004 Jochen Laich, Unternehmensberatung

Bayerische Versicherungsbank AG Leitungsbereich Financial Services Forum Mittelstand Unternehmerworkshop Ansatzpunkte für die betriebliche Altersversorgung München, 26. April 2004 Jochen Laich, Unternehmensberatung

Informationen zur Basisrente

Informationen zur Basisrente Allgemeines Als das Bundesverfassungsgericht am 06.03.2002 vorgegeben hat, die unterschiedliche Besteuerung der Leistungen aus der gesetzlichen Rentenversicherung und den Beamtenpensionen

Informationen zur Basisrente Allgemeines Als das Bundesverfassungsgericht am 06.03.2002 vorgegeben hat, die unterschiedliche Besteuerung der Leistungen aus der gesetzlichen Rentenversicherung und den Beamtenpensionen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

Betriebliche Altersversorgung bei Carl Zeiss - Arbeitnehmerfinanzierte Zusatzversorgungen

Grundsätzliches: Einordnung Betriebliche Altersvorsorge Betriebliche Altersvorsorge Private Altersvorsorge Vertrag mit / Versorgungszusage von Arbeitgeber (rückversichert bei der DBV - ein Unternehmen

Grundsätzliches: Einordnung Betriebliche Altersvorsorge Betriebliche Altersvorsorge Private Altersvorsorge Vertrag mit / Versorgungszusage von Arbeitgeber (rückversichert bei der DBV - ein Unternehmen

Wir kümmern uns um das nötige Stück Sicherheit.

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

R+V-RiesterRente VR-Mitglieder-RiesterRente. Kunden Information Stand: Oktober 2008

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Abzug von Vorsorgeaufwendungen ab 2005

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Herzlich Willkommen zum Bautag der VHV Versicherung AG. Schwarzenfeld 28.01.2010

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

über steuerpflichtige Leistungen aus einem Altersvorsorgevertrag oder aus einer betrieblichen Altersversorgung ( 22 Nr.

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) (Bekanntgabeadressat) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) (Bekanntgabeadressat) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag

Zeit für die wichtigen Dinge im Leben. Die Sparkassen-SofortRente.

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen