ALLGEMEINES REVERSE-CHARGE. Univ.-Prof. Dr. Michael Tumpel

|

|

|

- Elizabeth Ziegler

- vor 6 Jahren

- Abrufe

Transkript

1 ALLGEMEINES REVERSE-CHARGE Univ.-Prof. Dr. Michael Tumpel

2 AGENDA Grundsätze des Mehrwertsteuersystems Allgemeines Reserve Charge Unterschiede zur Einzelhandelssteuer Ausgestaltung eines betrugssicheren hybriden Mehrwertsteuersystems Realisierungschance des allgemeinen Reverse Charge

3 MEHRWERTSTEUERSYSTEM IM INLAND Hersteller Zwischenhändler Nettopreis 100 MwSt 20 Bruttopreis 120 Einkaufspreis 120 Vorsteuerabzug -20 Vorleistung 100 Aufschlag 50 Nettopreis 150 MwSt 30 Bruttopreis Konsument Vorsteuer: - 20 MwSt: +30 Zahllast +10

4 GRUNDPRINZIPIEN DER MEHRWERTSTEUER Das gemeinsame Mehrwertsteuersystem beruht auf dem Grundsatz, dass auf Gegenstände und Dienstleistungen, ungeachtet der Zahl der Umsätze, die auf den vor der Besteuerungsstufe liegenden Produktionsund Vertriebsstufen bewirkt wurden, eine allgemeine, zum Preis der Gegenstände und Dienstleistungen genau proportionale Verbrauchsteuer anzuwenden ist. Bei allen Umsätzen wird die Mehrwertsteuer, die nach dem auf den Gegenstand oder die Dienstleistung anwendbaren Steuersatz auf den Preis des Gegenstands oder der Dienstleistung errechnet wird, abzüglich des Mehrwertsteuerbetrags geschuldet, der die verschiedenen Kostenelemente unmittelbar belastet hat. Das gemeinsame Mehrwertsteuersystem wird bis zur Einzelhandelsstufe, diese eingeschlossen, angewandt. (Art 1 Abs 2 MwStSyst-RL)

5 GRUNDPRINZIPIEN DER MEHRWERTSTEUER Allgemeine Verbrauchsteuer (Fraktionierte) Erhebung auf allen Produktions- und Vertriebsstufen (unbeschränkter) Abzug der Mehrwertsteuer für Vorleistungen Innere Neutralität der Mehrwertsteuer Äußere Neutralität der Mehrwertsteuer Verwirklichung des Bestimmungslandprinzips Vollständige Entlastung des Exports Belastung des Imports

6 GRUNDPRINZIPIEN DER MEHRWERTSTEUER Tatsächliches Mehrwertsteuersystem im Binnenmarkt Übergang der Steuerschuld bei innergemeinschaftlichen Lieferungen und grenzüberschreitenden Dienstleistungen Mitgliedstaatenwahlrecht zum Übergang der Steuerschuld bei bestimmten inländischen Leistungen

7 INNERGEMEINSCHAFTLICHES MEHRWERTSTEUERSYSTEM MS 1 MS 2 Hersteller Zwischenhändler Nettopreis 100 Befreiung Bruttopreis 100 Einkaufspreis 100 Ig. Erwerb +20 Vorsteuerabzug -20 Vorleistung 100 Aufschlag 50 Nettopreis 150 MwSt 30 Bruttopreis Konsument Ig. Erwerb+ 20 Vorsteuer: - 20 MwSt: +30 Zahllast +30

8 GRUNDPRINZIPIEN DER MEHRWERTSTEUER Vorschlag der Kommission Einführung des endgültigen Systems der Besteuerung des Handels zwischen Mitgliedstaaten Bisherige Umkehrung der Steuerschuld bei innergemeinschaftlichen Lieferungen nur nach, wenn Erwerber zertifizierter Steuerpflichtiger Ansonsten Übergang auf endgültiges System, bei dem der Ort der Lieferung im Bestimmungsland liegen wird Abwicklung der Erklärungs- und Zahlungsverpflichtungen durch den Lieferer im Ansässigkeitsstaat mit Hilfe des OSS-Systems Könnte zur Abschaffung von ZM, Anwendung der Rechnungsstellungsvoraussetzungen des Ansässigkeitsstaates führen

9 ENDGÜLTIGES INNERGEMEINSCHAFTLICHES MEHRWERTSTEUERSYSTEM MS 1 MS 2 Hersteller Zwischenhändler Nettopreis 100 MwSt 20 Bruttopreis 120 Einkaufspreis 100 MwSt +20 Vorsteuerabzug -20 Vorleistung 100 Aufschlag 50 Nettopreis 150 MwSt 30 Bruttopreis Konsument Ig. Erwerb+ 20 Vorsteuer: - 20 MwSt: +30 Zahllast +30

10 ALLGEMEINES REVERSE-CHARGE Steuerbarkeit aller Lieferungen und Dienstleistungen durch Steuerpflichtige im Bestimmungsland Übergang der Steuerschuld auf den Leistungsempfänger, wenn dieser als Steuerpflichtiger identifiziert wurde Erklärungs- und Aufzeichnungspflichten des Leistenden und des Leistungsempfängers Informationsaustausch über die ausgetauschten Leistungen möglich 10

11 ALLGEMEINES REVERSE-CHARGE Hersteller Zwischenhändler Nettopreis MwSt-Schuld 0 Bruttopreis Konsument Einkaufspreis R-C Vorsteuerabzug Vorleistung Aufschlag Nettopreis MwSt 6000 Bruttopreis R-C Vorsteuer: MwSt: Zahllast

12 UNTERSCHIEDE ZU EINER EINZELHANDELSSTEUER Besteuerung nur auf der letzten Umsatzstufe Keine Erfassung von Zwischenunternehmern Keine Aufzeichnungs- und Erklärungspflichten für Zwischenerwerber Kein (grenzüberschreitender) Informationsaustausch über Lieferungen und Dienstleistungen 12

13 EINZELHANDELSSTEUER Hersteller Zwischenhändler Verkaufspreis Einkaufspreis Aufschlag Nettopreis Steuer 6000 Bruttopreis Konsument Steuer: Zahllast

14 HYBRIDES MEHRWERTSTEUERSYSTEM Reverse-Charge-Mechanismus für alle innergemeinschaftlichen Lieferungen und Dienstleistungen und inländische Leistungen, wenn Schwellenwert des Rechnungsbetrages ( Euro) überstiegen, und Erwerber mit UID-Nr. auftritt, ohne Recht auf Vorsteuerabzug außer bei Abfuhr der Mehrwertsteuer durch Empfänger beim Finanzamt im Zweifel Für alle anderen inländischen Leistungen werden wie bisher besteuert mit dem Recht auf Vorsteuerabzug für Unternehmer, und endgültige Belastung von Endverbrauchern

15 HYBRIDES MEHRWERTSTEUERSYSTEM Hersteller Zwischenhändler Nettopreis MwSt-Schuld 0 Bruttopreis Konsument Einkaufspreis R-C Vorsteuerabzug Vorleistung Aufschlag Nettopreis MwSt 6000 Bruttopreis R-C Vorsteuer: MwSt: Zahllast

16 REALISIERUNGSCHANCEN EINES HYBRIDEN MEHRWERTSTEUERSYSTEMS Vorschlag für eine RL im Hinblick auf die befristete generelle Umkehrung der Steuerschuldnerschaft auf Lieferungen bestimmter Gegenstände und Dienstleistungen über einem bestimmten Schwellenwert (KOM 2016, 811 endg) Bis zum 30. Juni 2022 kann ein Mitgliedstaat die generelle Umkehrung der Steuerschuldnerschaft vorsehen, beim Übersteigen eines Schwellenwertes von Euro, wenn Mehrwertsteuerlücke > 5% Anteil des Karusellbetrugs an Mehrwertsteuerlücke > 25% Keine ausreichende andere Gegenmaßnahmen wirksam Oder gemeinsame Grenze mit einem Mitgliedstaat hat, der die generelle Umkehrung der Steuerschuldnerschaft anwenden darf 16

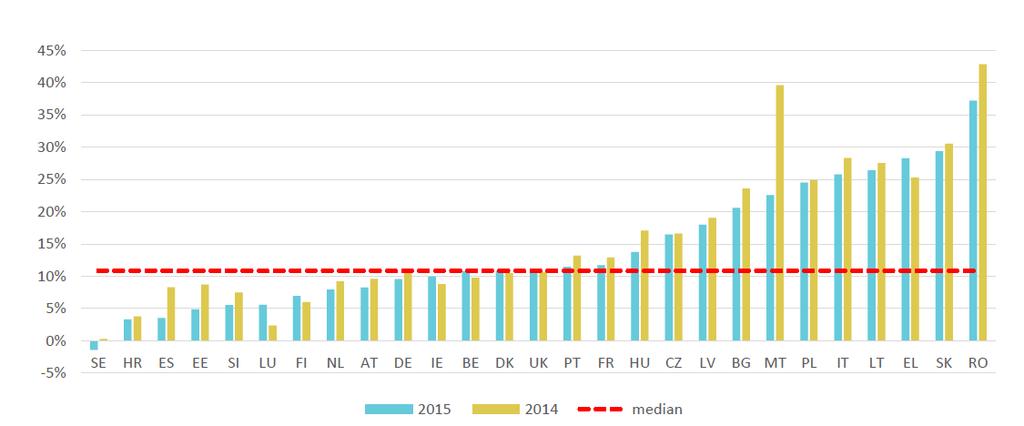

17 MWST-LÜCKE 17

18 ANTEIL VON KARUSELL-BETRUG 18

19 REALISIERUNGSCHANCEN EINES HYBRIDEN MEHRWERTSTEUERSYSTEMS Vorschlag für eine RL (II) Jederzeitige Möglichkeit der Aufhebung der Ermächtigung zum allgemeinen Reverse-Charge bei beträchtlichen negativen Auswirkungen für andere Mitgliedstaaten Information durch mehr als einen Mitgliedstaat über Zunahme des Mehrwertsteuerbetrugs in seinem Hoheitsgebiet aufgrund der generellen Umkehrung der Steuerschuldnerschaft Kommission stellt fest, dass diese Zunahme direkt mit der Anwendung dieser Umkehrung in einem oder mehreren Mitgliedstaaten zusammenhängt 19

20 RESÜMEE Grundsatz der fraktionierten Erhebung bietet keine Sicherheit zur Verhinderung von Missing-Trader-Betrug Grundsatz der fraktionierten Erhebung im realen Mehrwertsteuersystem mehrfach durchbrochen Reverse Charge verhindert Mehrwertsteuerbetrug auf einer Seite, erhöht die Möglichkeit zur Mehrwertsteuerbetrug auf anderer Seite Hybrides System wäre ein richtiger Schritt in Richtung Verhinderung von Mehrwertsteuerbetrug Richtlinien-Vorschlag für die Umkehrung der Mehrwertsteuerschuldnerschaft nicht verwirklichbar Richtlinien-Vorschlag für das endgültiges System verhindert Mehrwertsteuerbetrug nicht und führt zur Verkomplizierung vor allem für KMU 20

DIE ZUKUNFT DER MEHRWERTSTEUER. Univ.-Prof. Dr. Michael Tumpel

DIE ZUKUNFT DER MEHRWERTSTEUER Univ.-Prof. Dr. Michael Tumpel GRUNDPRINZIPIEN DER MEHRWERTSTEUER Das gemeinsame Mehrwertsteuersystem beruht auf dem Grundsatz, dass auf Gegenstände und Dienstleistungen,

DIE ZUKUNFT DER MEHRWERTSTEUER Univ.-Prof. Dr. Michael Tumpel GRUNDPRINZIPIEN DER MEHRWERTSTEUER Das gemeinsame Mehrwertsteuersystem beruht auf dem Grundsatz, dass auf Gegenstände und Dienstleistungen,

Die Tumpel Zukunft der Mehrwertsteuer im Binnenmarkt

Die Zukunft der Mehrwertsteuer im Binnenmarkt Michael Tumpel Die Tumpel Zukunft der Mehrwertsteuer im Binnenmarkt I. Einleitung II. Ziele des Binnenmarktes III. Grundprinzipien der Mehrwertsteuer IV. Probleme

Die Zukunft der Mehrwertsteuer im Binnenmarkt Michael Tumpel Die Tumpel Zukunft der Mehrwertsteuer im Binnenmarkt I. Einleitung II. Ziele des Binnenmarktes III. Grundprinzipien der Mehrwertsteuer IV. Probleme

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN Brüssel, den 25.07.1997 KOM(97)405 endg. Vorschlag für eine ENTSCHEIDUNG DES RATFS zur Ermächtigung des Vereinigten Königreichs, die Anwendung einer von Artikel

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN Brüssel, den 25.07.1997 KOM(97)405 endg. Vorschlag für eine ENTSCHEIDUNG DES RATFS zur Ermächtigung des Vereinigten Königreichs, die Anwendung einer von Artikel

Auswirkungen einer Umstellung auf ein hybrides Mehrwertsteuersystem für österreichische Unternehmen*

StAW Heft 1 / 2017 1 Auswirkungen einer Umstellung auf ein hybrides Mehrwertsteuersystem für österreichische Unternehmen* Dietmar Aigner / Georg Kofler / Michael Tumpel Abstract Die EU-Kommission hat am

StAW Heft 1 / 2017 1 Auswirkungen einer Umstellung auf ein hybrides Mehrwertsteuersystem für österreichische Unternehmen* Dietmar Aigner / Georg Kofler / Michael Tumpel Abstract Die EU-Kommission hat am

Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 9.8.2017 COM(2017) 421 final 2017/0188 (NLE) Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES zur Änderung des Durchführungsbeschlusses 2014/797/EU zur Ermächtigung

EUROPÄISCHE KOMMISSION Brüssel, den 9.8.2017 COM(2017) 421 final 2017/0188 (NLE) Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES zur Änderung des Durchführungsbeschlusses 2014/797/EU zur Ermächtigung

Lieferungen ausländischer Unternehmer aus der EU nach und in Österreich. Miriam Hofer Michael Tumpel

Lieferungen ausländischer Unternehmer aus der EU nach und in Miriam Hofer Michael Tumpel Überblick Innergemeinschaftliche Erwerbe in Innergemeinschaftliche Reihenlieferungen Werklieferungen innergemeinschaftlicher

Lieferungen ausländischer Unternehmer aus der EU nach und in Miriam Hofer Michael Tumpel Überblick Innergemeinschaftliche Erwerbe in Innergemeinschaftliche Reihenlieferungen Werklieferungen innergemeinschaftlicher

Umsatzsteuer im Binnenmarkt

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 3. Auflage p> Verlag Neue Wirtschafts-Briefe &j Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 3. Auflage p> Verlag Neue Wirtschafts-Briefe &j Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

Inhaltsverzeichnis. 0Inhaltsverzeichnis. Vorwort zur 3. Auflage I. Teil Erläuterungen

0Inhaltsverzeichnis Inhaltsverzeichnis Vorwort zur 3. Auflage... 5 I. Teil Erläuterungen A. Einführung in das österreichische Umsatzsteuerrecht... 15 I. Grundlagen... 15 1. Entwicklung... 15 2. Systematik...

0Inhaltsverzeichnis Inhaltsverzeichnis Vorwort zur 3. Auflage... 5 I. Teil Erläuterungen A. Einführung in das österreichische Umsatzsteuerrecht... 15 I. Grundlagen... 15 1. Entwicklung... 15 2. Systematik...

Inhaltsverzeichnis. I. Teil Erläuterungen

Vorwort zur 3. Auflage I. Teil Erläuterungen A. Einführung in das österreichische Umsatzsteuerrecht 15 I. Grundlagen 15 1. Entwicklung 15 2. Systematik 15 II. Grundzüge 16 1. Territorialer Anwendungsbereich

Vorwort zur 3. Auflage I. Teil Erläuterungen A. Einführung in das österreichische Umsatzsteuerrecht 15 I. Grundlagen 15 1. Entwicklung 15 2. Systematik 15 II. Grundzüge 16 1. Territorialer Anwendungsbereich

Umsatzsteuer im Binnenmarkt

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 2. Auflage : ; Verlag Neue Wirtschafts-Briefe v Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 2. Auflage : ; Verlag Neue Wirtschafts-Briefe v Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

Berufungsentscheidung

Außenstelle Graz Senat 1 GZ. RV/0451-G/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Musiker, Deutschland, vertreten durch Hinterleitner, Schollmeyer & Partner, Rechtsanwälte

Außenstelle Graz Senat 1 GZ. RV/0451-G/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Musiker, Deutschland, vertreten durch Hinterleitner, Schollmeyer & Partner, Rechtsanwälte

Die Besteuerung der grenzüberschreitenden Personenbeförderungsleistungen Grundsätzliche Regelungen in der EU

Die Besteuerung der grenzüberschreitenden Personenbeförderungsleistungen Grundsätzliche Regelungen in der EU Allgemein Die Besteuerung der grenzüberschreitenden Personenbeförderungsleistungen ist europarechtlich

Die Besteuerung der grenzüberschreitenden Personenbeförderungsleistungen Grundsätzliche Regelungen in der EU Allgemein Die Besteuerung der grenzüberschreitenden Personenbeförderungsleistungen ist europarechtlich

EU-Kommission schlägt radikale Mehrwertsteuerreform

Umsatzsteuer aktuell EU-Kommission schlägt radikale Mehrwertsteuerreform vor [11.10.2017] Von: Dr. Patrick Burghardt und Nina Kupke Am 4. Oktober 2017 hat die Europäische Kommission (im Folgenden EU-Kommission

Umsatzsteuer aktuell EU-Kommission schlägt radikale Mehrwertsteuerreform vor [11.10.2017] Von: Dr. Patrick Burghardt und Nina Kupke Am 4. Oktober 2017 hat die Europäische Kommission (im Folgenden EU-Kommission

086962/EU XXIV. GP. Eingelangt am 03/07/12 RAT DER EUROPÄISCHEN UNION. Brüssel, den 2. Juli 2012 (03.07) (OR. en)

(OR. en)") 086962/EU XXIV. GP Eingelangt am 03/07/12 RAT DER EUROPÄISCHEN UNION Brüssel, den 2. Juli 2012 (03.07) (OR. en) 12112/12 Interinstitutionelles Dossier: 2012/0173 (NLE) FISC 98 VORSCHLAG der Europäischen

086962/EU XXIV. GP Eingelangt am 03/07/12 RAT DER EUROPÄISCHEN UNION Brüssel, den 2. Juli 2012 (03.07) (OR. en) 12112/12 Interinstitutionelles Dossier: 2012/0173 (NLE) FISC 98 VORSCHLAG der Europäischen

Kleinunternehmer und Umsatzsteuer. HR Mag Alexandra GRAF Finanzamt Hollabrunn Korneuburg Tulln

Kleinunternehmer und Umsatzsteuer HR Mag Alexandra GRAF Finanzamt Hollabrunn Korneuburg Tulln Gesetzliche Grundlagen Art. 281-294 MwSt-RL 2006/112/EG 2 UStG 6 Abs. 1 Z 27 UStG 6 Abs. 3 UStG 11 UStG. 2

Kleinunternehmer und Umsatzsteuer HR Mag Alexandra GRAF Finanzamt Hollabrunn Korneuburg Tulln Gesetzliche Grundlagen Art. 281-294 MwSt-RL 2006/112/EG 2 UStG 6 Abs. 1 Z 27 UStG 6 Abs. 3 UStG 11 UStG. 2

Oberste Finanzbehörden der Länder. - Verteiler U Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Umsatzsteuer im Binnenmarkt

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 10.11.2015 COM(2015) 560 final 2015/0260 (NLE) Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES zur Ermächtigung der Republik Lettland, eine von Artikel 193 der

EUROPÄISCHE KOMMISSION Brüssel, den 10.11.2015 COM(2015) 560 final 2015/0260 (NLE) Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES zur Ermächtigung der Republik Lettland, eine von Artikel 193 der

8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR)

") 8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR) 1 Grundlagen [1] Innergemeinschaftlicher Warenverkehr Unternehmer: Bestimmungslandprinzip (= Besteuerung mit der USt des Bestimmungslandes; gleiche Belastung

8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR) 1 Grundlagen [1] Innergemeinschaftlicher Warenverkehr Unternehmer: Bestimmungslandprinzip (= Besteuerung mit der USt des Bestimmungslandes; gleiche Belastung

Lösungsskizze zur 2. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald

Lösungsskizze zur 2. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald 1. Aufgabe A. Zurverfügungstellung der E-Books von B S.A. an F I. Steuerbarkeit 1 Abs. 1 Nr. 1 UStG 1. B S.A. = 2 Abs. 1 UStG

Lösungsskizze zur 2. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald 1. Aufgabe A. Zurverfügungstellung der E-Books von B S.A. an F I. Steuerbarkeit 1 Abs. 1 Nr. 1 UStG 1. B S.A. = 2 Abs. 1 UStG

Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 10.11.2015 COM(2015) 557 final 2015/0257 (NLE) Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES zur Ermächtigung Ungarns, eine von Artikel 193 der Richtlinie 2006/112/EG

EUROPÄISCHE KOMMISSION Brüssel, den 10.11.2015 COM(2015) 557 final 2015/0257 (NLE) Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES zur Ermächtigung Ungarns, eine von Artikel 193 der Richtlinie 2006/112/EG

E-Journals und Umsatzsteuer ein ungelöstes Problem? 92. Deutscher Bibliothekartag in Augsburg Forum Zeitschriften/GeSIG e.v

ein ungelöstes Problem? 92. Deutscher Bibliothekartag in Augsburg Forum Zeitschriften/GeSIG e.v. 09.04.02 Sind E-Journals umsatzsteuerpflichtig? Aber: Auf alle Umsätze, die mit E-Journals getätigt werden,

ein ungelöstes Problem? 92. Deutscher Bibliothekartag in Augsburg Forum Zeitschriften/GeSIG e.v. 09.04.02 Sind E-Journals umsatzsteuerpflichtig? Aber: Auf alle Umsätze, die mit E-Journals getätigt werden,

Umsatzsteuertagung 2006

Lieferungen ausländischer Unternehmer aus dem Drittland nach und in Österreich Linz, 29. November 2006 Übersicht > Grundlagen Einfuhrtatbestand Vorsteuerabzug > Sonderfragen EUSt-Abzug beim Reihengeschäft

Lieferungen ausländischer Unternehmer aus dem Drittland nach und in Österreich Linz, 29. November 2006 Übersicht > Grundlagen Einfuhrtatbestand Vorsteuerabzug > Sonderfragen EUSt-Abzug beim Reihengeschäft

Kapitel 5. Umsatzsteuer

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

VO Steuerrecht ( ) Univ. Ass. Mag. Thomas Bieber

Univ. Ass. Mag. Thomas Bieber") VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

8741/16 AMM/mhz DGG 2B

Rat der Europäischen Union Brüssel, den 10. Juni 2016 (OR. en) Interinstitutionelles Dossier: 2012/0102 (CNS) 8741/16 FISC 70 ECOFIN 378 GESETZGEBUNGSAKTE UND ANRE RECHTSINSTRUMENTE Betr.: RICHTLINIE S

Rat der Europäischen Union Brüssel, den 10. Juni 2016 (OR. en) Interinstitutionelles Dossier: 2012/0102 (CNS) 8741/16 FISC 70 ECOFIN 378 GESETZGEBUNGSAKTE UND ANRE RECHTSINSTRUMENTE Betr.: RICHTLINIE S

Mehrwertsteuer der EU

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

Leistungsaustausch mit französischen Firmen. Erweiterung Reverse Charge Verfahren

Leistungsaustausch mit französischen Firmen Erweiterung Reverse Charge Verfahren IHK Saarbrücken, 06.03.2007 Bieber & Schmeltz GmbH 1 2 Inhalt Einleitung Hintergrundinformationen Formalien Reverse Charge

Leistungsaustausch mit französischen Firmen Erweiterung Reverse Charge Verfahren IHK Saarbrücken, 06.03.2007 Bieber & Schmeltz GmbH 1 2 Inhalt Einleitung Hintergrundinformationen Formalien Reverse Charge

9494/16 KAR/sm 1 DG G 2B

Rat der Europäischen Union Brüssel, den 25. Mai 2016 (OR. en) 9494/16 FISC 86 ECOFIN 509 BERATUNGSERGEBNISSE Absender: vom 25. Mai 2016 Empfänger: Generalsekretariat des Rates Delegationen Nr. Vordok.:

Rat der Europäischen Union Brüssel, den 25. Mai 2016 (OR. en) 9494/16 FISC 86 ECOFIN 509 BERATUNGSERGEBNISSE Absender: vom 25. Mai 2016 Empfänger: Generalsekretariat des Rates Delegationen Nr. Vordok.:

Der Güterverkehr im Gemeinschaftsgebiet der Europäische Gemeinschaft

Der Güterverkehr im Gemeinschaftsgebiet der Europäische Gemeinschaft 1 Die Mitgliedsländer der Europäischen Union bilden eine so genannte Innergemeinschaft. Umsatzsteuerlich ist die Europäische Union ein

Der Güterverkehr im Gemeinschaftsgebiet der Europäische Gemeinschaft 1 Die Mitgliedsländer der Europäischen Union bilden eine so genannte Innergemeinschaft. Umsatzsteuerlich ist die Europäische Union ein

Nemačka evidencije PDV

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

Internationales und EU-Steuerrecht

Univ.-Prof. DDr. Georg Kofler, LL.M. (NYU) Internationales und EU-Steuerrecht Teil III Indirektes Steuerrecht Donnerstag, 28. 5. 2009, 15:30 18:45 Uhr, HS 3 Donnerstag, 4. 6. 2009, 15:30 18:45 Uhr, HS

Univ.-Prof. DDr. Georg Kofler, LL.M. (NYU) Internationales und EU-Steuerrecht Teil III Indirektes Steuerrecht Donnerstag, 28. 5. 2009, 15:30 18:45 Uhr, HS 3 Donnerstag, 4. 6. 2009, 15:30 18:45 Uhr, HS

Mehrwertsteuer. Umsatzsteuer. Vorsteuer. Die Umsatzsteuer Was fällt auf! Als das Wünschen noch geholfen hat????

Mehrwertsteuer Vorsteuer Umsatzsteuer Die Umsatzsteuer Was fällt auf! In Deutschland führte der gewaltige Finanzbedarf im Ersten Weltkrieg 1916 zu einer reichseinheitlichen Stempelsteuer auf Warenlieferungen

Mehrwertsteuer Vorsteuer Umsatzsteuer Die Umsatzsteuer Was fällt auf! In Deutschland führte der gewaltige Finanzbedarf im Ersten Weltkrieg 1916 zu einer reichseinheitlichen Stempelsteuer auf Warenlieferungen

Umsatzbesteuerung. IK Steuern und Staatsausgaben Einheit 10

Umsatzbesteuerung IK Steuern und Staatsausgaben Einheit 10 Karin Mayr 2 Quelle: OECD (2000) in: Genser (2002) 3 Umsatzsteuer Steuer auf Lieferungen von Unternehmen. In Österreich: Nettoallphasenumsatzsteuer

Umsatzbesteuerung IK Steuern und Staatsausgaben Einheit 10 Karin Mayr 2 Quelle: OECD (2000) in: Genser (2002) 3 Umsatzsteuer Steuer auf Lieferungen von Unternehmen. In Österreich: Nettoallphasenumsatzsteuer

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gilt Folgendes:

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT MRin Himsel Vertreterin Unterabteilungsleiter

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT MRin Himsel Vertreterin Unterabteilungsleiter

Repetitorium Finanzrecht Gunter Mayr / Sebastian Pfeiffer

Repetitorium Finanzrecht Gunter Mayr / Sebastian Pfeiffer Umsatzsteuer Dr. Sebastian Pfeiffer, LL.M. Doralt, Steuerrecht, 142 ff Merkmale der USt Aufkommensmäßig bedeutende Steuer Indirekte Steuer Objektsteuer

Repetitorium Finanzrecht Gunter Mayr / Sebastian Pfeiffer Umsatzsteuer Dr. Sebastian Pfeiffer, LL.M. Doralt, Steuerrecht, 142 ff Merkmale der USt Aufkommensmäßig bedeutende Steuer Indirekte Steuer Objektsteuer

1.1 Der Begriff sonstige Leistung

Kap 1 Einleitung 1.1 Der Begriff sonstige Leistung Unter einer sonstigen Leistung versteht man nach 3a Abs 1 UStG eine Leistung, die nicht in einer Lieferung besteht. Erfasst sind damit sonstige Leistungen,

Kap 1 Einleitung 1.1 Der Begriff sonstige Leistung Unter einer sonstigen Leistung versteht man nach 3a Abs 1 UStG eine Leistung, die nicht in einer Lieferung besteht. Erfasst sind damit sonstige Leistungen,

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

4 Das europäische Mehrwertsteuer-System

4 Das europäische Mehrwertsteuer-System Rechtsgrundlagen Art. 90 EGV: keine besondere Besteuerung von Importen Art. 93 EGV: Auftrag zur Harmonisierung der indirekten Steuern Vorschlagsverfahren mit Einstimmigkeit

4 Das europäische Mehrwertsteuer-System Rechtsgrundlagen Art. 90 EGV: keine besondere Besteuerung von Importen Art. 93 EGV: Auftrag zur Harmonisierung der indirekten Steuern Vorschlagsverfahren mit Einstimmigkeit

12764/16 cf/ab 1 DG G 2B

Rat der Europäischen Union Brüssel, den 7. Oktober 2016 (OR. en) 12764/16 FISC 145 ECOFIN 861 I/A-PUNKT-VERMERK Absender: Empfänger: Betr.: Generalsekretariat des Rates Ausschuss der Ständigen Vertreter

Rat der Europäischen Union Brüssel, den 7. Oktober 2016 (OR. en) 12764/16 FISC 145 ECOFIN 861 I/A-PUNKT-VERMERK Absender: Empfänger: Betr.: Generalsekretariat des Rates Ausschuss der Ständigen Vertreter

Die territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer

Die territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer UP Dr. Johannes Heinrich Linz 19.11.2008 Der räumliche Anwendungsbereich von Verwaltungsrechtsnormen Frage: Inwieweit unterliegen

Die territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer UP Dr. Johannes Heinrich Linz 19.11.2008 Der räumliche Anwendungsbereich von Verwaltungsrechtsnormen Frage: Inwieweit unterliegen

Umsatzsteuer. 1. Steuersubjekte sind Unternehmer. Selbständige, gewerbliche oder berufliche Tätigkeit (Nachhaltigkeit, Einnahmenerzielung)

") Überblick Grundsätze Umsatzsteuer 1. Steuersubjekte sind Unternehmer. Selbständige, gewerbliche oder berufliche Tätigkeit (Nachhaltigkeit, Einnahmenerzielung) 2. Steuerobjekt ist Umsatzsteuer als Steuer

Überblick Grundsätze Umsatzsteuer 1. Steuersubjekte sind Unternehmer. Selbständige, gewerbliche oder berufliche Tätigkeit (Nachhaltigkeit, Einnahmenerzielung) 2. Steuerobjekt ist Umsatzsteuer als Steuer

Tabellarische Übersicht der Änderungen des UStG und der UStDV

Anlage Tabellarische Übersicht Änungen und UStDV Jahressteuergesetz (JStG) 2009 vom 19.12.2008 Hier: Änungen beim Ort sonstigen Leistung und bei Zusammenfassenden Meldung Artikel 7 Nr. 2 JStG 3a Neuregelung

Anlage Tabellarische Übersicht Änungen und UStDV Jahressteuergesetz (JStG) 2009 vom 19.12.2008 Hier: Änungen beim Ort sonstigen Leistung und bei Zusammenfassenden Meldung Artikel 7 Nr. 2 JStG 3a Neuregelung

Allgemeine Finanzverwaltung (Einzelplan 60) 25 Kontrollverfahren kann Steuerausfälle kaum verhindern (Kapitel 6001 Titel ) 25.

25 Kontrollverfahren kann Steuerausfälle kaum verhindern (Kapitel 6001 Titel ) 25.") Allgemeine Finanzverwaltung (Einzelplan 60) 25 Kontrollverfahren kann Steuerausfälle kaum verhindern (Kapitel 6001 Titel 015 01) 25.0 Dem BMF ist es bisher nicht gelungen, die Umsatzsteuerzahlungen für

Allgemeine Finanzverwaltung (Einzelplan 60) 25 Kontrollverfahren kann Steuerausfälle kaum verhindern (Kapitel 6001 Titel 015 01) 25.0 Dem BMF ist es bisher nicht gelungen, die Umsatzsteuerzahlungen für

Umsatzsteuer/Mehrwertsteuer

Umsatzsteuer/Mehrwertsteuer Jede Warenlieferung und Dienstleistung, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt, unterliegt der Umsatzsteuer. Ebenso sind die Einfuhr

Umsatzsteuer/Mehrwertsteuer Jede Warenlieferung und Dienstleistung, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt, unterliegt der Umsatzsteuer. Ebenso sind die Einfuhr

Umsatzsteuer für digitale Publikationen

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

Tabelle Rechnungsmerkmale

Tabelle Rechnungsmerkmale Name u Anschrift des Leistungsempfängers Fortlaufende Nummer UID des leistenden Unternehmers Kleinbetragsrechnungen Fahrausweise Anzahlungsrechnungen Endrechnungen Dauerrechnungen

Tabelle Rechnungsmerkmale Name u Anschrift des Leistungsempfängers Fortlaufende Nummer UID des leistenden Unternehmers Kleinbetragsrechnungen Fahrausweise Anzahlungsrechnungen Endrechnungen Dauerrechnungen

4.1 Grundlagen der Mehrwertsteuer. 4 Das europäische Mehrwertsteuer-System. Bezeichnung

4 Das europäische Mehrwertsteuer-System Rechtsgrundlagen Art. 110 AEUV: keine besondere Besteuerung von Importen Art. 113 AEUV: Auftrag zur Harmonisierung der indirekten Steuern einstimmiger Beschluss

4 Das europäische Mehrwertsteuer-System Rechtsgrundlagen Art. 110 AEUV: keine besondere Besteuerung von Importen Art. 113 AEUV: Auftrag zur Harmonisierung der indirekten Steuern einstimmiger Beschluss

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Besondere Fälle in der Umsatzsteuer

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Besondere Fälle in der Umsatzsteuer Steuerforum am 11. Mai 2017 1 Lieferung von Ware aus Berlin nach Paris an einen anderen

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Besondere Fälle in der Umsatzsteuer Steuerforum am 11. Mai 2017 1 Lieferung von Ware aus Berlin nach Paris an einen anderen

HANDEL MIT GEBRAUCHTWAREN Umsatzsteuerliche Besonderheiten beim Handel mit Gebrauchtwaren

HANDEL MIT GEBRAUCHTWAREN Umsatzsteuerliche Besonderheiten beim Handel mit Gebrauchtwaren 1. Sachlicher Anwendungsbereich 1 2. Persönlicher Anwendungsbereich 1 3. Voraussetzungen 1 4. Optionsmöglichkeit

HANDEL MIT GEBRAUCHTWAREN Umsatzsteuerliche Besonderheiten beim Handel mit Gebrauchtwaren 1. Sachlicher Anwendungsbereich 1 2. Persönlicher Anwendungsbereich 1 3. Voraussetzungen 1 4. Optionsmöglichkeit

Reihengeschäfte. Reihengeschäfte. Grundsätze (Rz 450 UStR)

") Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Umsatzsteuer. Gesetzliche Änderungen ab TOPIX Informationssysteme AG. Stand

Umsatzsteuer Gesetzliche Änderungen ab 01.01.2010 Stand 29.01.10 TOPIX Informationssysteme AG Gesetzliche Änderungen zur Umsatzsteuer ab 01.01.2010 Sonstige Leistungen gemäß 3a Abs. 2 UStG Es gibt ab 01.01.2010

Umsatzsteuer Gesetzliche Änderungen ab 01.01.2010 Stand 29.01.10 TOPIX Informationssysteme AG Gesetzliche Änderungen zur Umsatzsteuer ab 01.01.2010 Sonstige Leistungen gemäß 3a Abs. 2 UStG Es gibt ab 01.01.2010

MwSt in der Europäischen Gemeinschaft. MwSt-Vorschriften in den Mitgliedstaaten. Informationen für Behörden, Unternehmer, Informationsnetze usw.

MwSt in der Europäischen Gemeinschaft MwSt-Vorschriften in den Mitgliedstaaten Informationen für Behörden, Unternehmer, Informationsnetze usw. Anmerkung In dieser Unterlage sind eine Reihe grundlegender

MwSt in der Europäischen Gemeinschaft MwSt-Vorschriften in den Mitgliedstaaten Informationen für Behörden, Unternehmer, Informationsnetze usw. Anmerkung In dieser Unterlage sind eine Reihe grundlegender

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

Inhaltsverzeichnis. Vorwort Was ist eine Rechnung? Wofür brauche ich eine Rechnung? Vorsteuerabzug 10

Inhaltsverzeichnis Vorwort 3 Kap 1 Einleitung 1.1 Was ist eine Rechnung? 10 1.2 Wofür brauche ich eine Rechnung? 10 1.2.1 Vorsteuerabzug 10 Kap 2 Allgemeines 2.1 Berechtigung und Verpflichtung zur Rechnungsstellung

Inhaltsverzeichnis Vorwort 3 Kap 1 Einleitung 1.1 Was ist eine Rechnung? 10 1.2 Wofür brauche ich eine Rechnung? 10 1.2.1 Vorsteuerabzug 10 Kap 2 Allgemeines 2.1 Berechtigung und Verpflichtung zur Rechnungsstellung

Mandanten-Information

Mandanten-Information EU-Mehrwertsteuerpaket 2010 1. Die Änderungen im deutschen Umsatzsteuerrecht ab 2010 Im Rahmen des Jahressteuergesetzes 2009 wurde das sog. MwSt-Paket der Europäischen Union in das

Mandanten-Information EU-Mehrwertsteuerpaket 2010 1. Die Änderungen im deutschen Umsatzsteuerrecht ab 2010 Im Rahmen des Jahressteuergesetzes 2009 wurde das sog. MwSt-Paket der Europäischen Union in das

DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

Mehrwertsteuer (MwSt) Schweiz

Schweiz") Max Bürgin ehem. Inspektor der eidg. Steuerverwaltung, Bern Mehrwertsteuer (MwSt) Schweiz Einführung in die Technik der Mehrwertsteuer mit einer vergleichenden Darstellung mit der eidgenössischen Warenumsatzsteuer

Max Bürgin ehem. Inspektor der eidg. Steuerverwaltung, Bern Mehrwertsteuer (MwSt) Schweiz Einführung in die Technik der Mehrwertsteuer mit einer vergleichenden Darstellung mit der eidgenössischen Warenumsatzsteuer

UMSATZSTEUER. für Steuersachbearbeiter/ Bilanzbuchhalter. Thomas EPPLY Heidemarie ZEHETNER Sabine GEPPERTH. 9/2017 Nr.: 51

UMSATZSTEUER für Steuersachbearbeiter/ Bilanzbuchhalter Thomas EPPLY Heidemarie ZEHETNER Sabine GEPPERTH 9/2017 Nr.: 51 UStG 1994 Umsatzsteuergesetz 1994 einschließlich Abgabenänderungsgesetz 2016 (AbgÄG

UMSATZSTEUER für Steuersachbearbeiter/ Bilanzbuchhalter Thomas EPPLY Heidemarie ZEHETNER Sabine GEPPERTH 9/2017 Nr.: 51 UStG 1994 Umsatzsteuergesetz 1994 einschließlich Abgabenänderungsgesetz 2016 (AbgÄG

Umsatzsteuer im Unternehmen

Umsatzsteuer im Unternehmen Umsatzsteuer Gesetzliche Grundlage: UStG, UStDV, UStAE Steuersätze: 0 (USt-Befreiung), 7 % (ermäßigter Steuersatz), 19 % (Regelsteuersatz) Umsatzsteuerpflicht: Steuerschuldner

Umsatzsteuer im Unternehmen Umsatzsteuer Gesetzliche Grundlage: UStG, UStDV, UStAE Steuersätze: 0 (USt-Befreiung), 7 % (ermäßigter Steuersatz), 19 % (Regelsteuersatz) Umsatzsteuerpflicht: Steuerschuldner

Umsatzsteuerliche Besonderheiten bei Auslandsgeschäften

STartup und Tax 1 Umsatzsteuerliche Besonderheiten bei Auslandsgeschäften 2 3 Teil 1: unternehmer Aktuell sind über 60% der deutschen Startups bereits auf internationalen Märkten aktiv. Je nachdem ob im

STartup und Tax 1 Umsatzsteuerliche Besonderheiten bei Auslandsgeschäften 2 3 Teil 1: unternehmer Aktuell sind über 60% der deutschen Startups bereits auf internationalen Märkten aktiv. Je nachdem ob im

Symposion 2011 der Deutschen Vereinigung für Internationales Steuerrecht

Umsatzsteuer-Probleme und Lösungen bei innergemeinschaftlichen Lieferungen Symposion 2011 der Deutschen Vereinigung für Internationales Steuerrecht Essen, 1. Juli 2011 Jan Körner Vice President Duties

Umsatzsteuer-Probleme und Lösungen bei innergemeinschaftlichen Lieferungen Symposion 2011 der Deutschen Vereinigung für Internationales Steuerrecht Essen, 1. Juli 2011 Jan Körner Vice President Duties

1.1 Was ist eine Rechnung? 1.2 Wofür brauche ich eine Rechnung?

Kap 1 Einleitung 1.1 Was ist eine Rechnung? Eine Rechnung ist ein Dokument, in dem ein Unternehmer über eine ausgeführte Lieferung oder Dienstleistung (sonstige Leistung im Sinne des Umsatzsteuergesetzes)

Kap 1 Einleitung 1.1 Was ist eine Rechnung? Eine Rechnung ist ein Dokument, in dem ein Unternehmer über eine ausgeführte Lieferung oder Dienstleistung (sonstige Leistung im Sinne des Umsatzsteuergesetzes)

Newsletter 04/2016. Sehr geehrte Mitglieder, sehr geehrte Leser,

Newsletter 04/2016 Sehr geehrte Mitglieder, sehr geehrte Leser, Die Steuerzahlerbewegung entstand aus dem Wunsch der Bürger heraus, sich vor den zunehmenden Steuerforderungen des Staates zu schützen. Der

Newsletter 04/2016 Sehr geehrte Mitglieder, sehr geehrte Leser, Die Steuerzahlerbewegung entstand aus dem Wunsch der Bürger heraus, sich vor den zunehmenden Steuerforderungen des Staates zu schützen. Der

Umsatzsteuer im Binnenmarkt

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Umsatzsteuer. Dr. Wolfgang Jakob. 2., vóllig überarbeitete Auflage. o. Professor an der Universitat Augsburg Steuerberater

Umsatzsteuer Dr. Wolfgang Jakob o. Professor an der Universitat Augsburg Steuerberater 2., vóllig überarbeitete Auflage C.H. BECK'SCHE VERLAGSBUCHHANDLUNG MÜNCHEN 1998 Inhaltsverzeichnis Abkürzungsverzeichnis

Umsatzsteuer Dr. Wolfgang Jakob o. Professor an der Universitat Augsburg Steuerberater 2., vóllig überarbeitete Auflage C.H. BECK'SCHE VERLAGSBUCHHANDLUNG MÜNCHEN 1998 Inhaltsverzeichnis Abkürzungsverzeichnis

Dienstleistungen der Spediteure und Frachtführer. Güterbeförderungsleistungen und Nebenleistungen

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet?

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Umsatzsteuer und die richtige Rechnung. Steuerforum am 11.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Umsatzbesteuerung und Europäischer Binnenmarkt

Bernhard Meyding Umsatzbesteuerung und Europäischer Binnenmarkt Darmstadt 6 Nomos Verlagsgesellschaft Baden-Baden INHALT Seite Inhalt I Abkürzungen IX Literatur XI Einleitung 1 KRSTKRTKIL 1)IK KNTWICKLUNG»Kit

Bernhard Meyding Umsatzbesteuerung und Europäischer Binnenmarkt Darmstadt 6 Nomos Verlagsgesellschaft Baden-Baden INHALT Seite Inhalt I Abkürzungen IX Literatur XI Einleitung 1 KRSTKRTKIL 1)IK KNTWICKLUNG»Kit

Umsatzsteuer Die Lieferung und der Erwerb neuer Fahrzeuge in der EU

Umsatzsteuer Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/02 verantwortlich: RA Stefan Fritz Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken, Hauptmarkt 25/27, 90403

Umsatzsteuer Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/02 verantwortlich: RA Stefan Fritz Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken, Hauptmarkt 25/27, 90403

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a UStG folgende Angaben enthalten: vollständiger Name und die vollständige Anschrift des leistenden Unternehmers

Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a UStG folgende Angaben enthalten: vollständiger Name und die vollständige Anschrift des leistenden Unternehmers

Umsatzsteuer - Wissen auffrischen Januar Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf

Umsatzsteuer - Wissen auffrischen Januar 2017 Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und Vortrag finden Sie unter

Umsatzsteuer - Wissen auffrischen Januar 2017 Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und Vortrag finden Sie unter

Soll- und Istbesteuerung

Soll- und Istbesteuerung Grundsätzliches Die Fälligkeit der Umsatzsteuer für Lieferungen und sonstige Leistungen richtet sich nach dem Zeitpunkt der Entstehung der Steuerschuld: die Umsätze sind in die

Soll- und Istbesteuerung Grundsätzliches Die Fälligkeit der Umsatzsteuer für Lieferungen und sonstige Leistungen richtet sich nach dem Zeitpunkt der Entstehung der Steuerschuld: die Umsätze sind in die

J A N UA R Der Vorsteuerabzug bei gemischt genutzten Gebäuden Aktuelles EuGH-Urteil. EuGH, Urteil vom , Rs. C 511/10.

J A N UA R 2013 WINHELLER RECHTSANWÄLTE V O L LTEXTSERVICE Der Vorsteuerabzug bei gemischt genutzten Gebäuden Aktuelles EuGH-Urteil EuGH, Urteil vom 08.11.2012, Rs. C 511/10 Urteil Das Vorabentscheidungsersuchen

J A N UA R 2013 WINHELLER RECHTSANWÄLTE V O L LTEXTSERVICE Der Vorsteuerabzug bei gemischt genutzten Gebäuden Aktuelles EuGH-Urteil EuGH, Urteil vom 08.11.2012, Rs. C 511/10 Urteil Das Vorabentscheidungsersuchen

Keine Angst vor dem Finanzamt und der Bürokratie. Hans Happel, Dipl. Kfm. Steuerberater Lemgo

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

Seite 1 von 5. Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994)

") Seite 1 von 5 Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994) Zu Z 1 und 23 ( 3a Abs. 4 bis 16 und 28 Abs. 33 Z 1 und 2 UStG 1994): Zu Abs. 4: Die bisher in 3a Abs. 4 UStG 1994 af enthaltene Regelung

Seite 1 von 5 Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994) Zu Z 1 und 23 ( 3a Abs. 4 bis 16 und 28 Abs. 33 Z 1 und 2 UStG 1994): Zu Abs. 4: Die bisher in 3a Abs. 4 UStG 1994 af enthaltene Regelung

Missbrauch im Umsatzsteuerrecht

Missbrauch im Umsatzsteuerrecht von Markus Achatz, Michael Tumpel 2008 Linde Verlag Wien 2008 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 7073 1375 8 schnell und portofrei erhältlich bei beck-shop.de

Missbrauch im Umsatzsteuerrecht von Markus Achatz, Michael Tumpel 2008 Linde Verlag Wien 2008 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 7073 1375 8 schnell und portofrei erhältlich bei beck-shop.de

Das Umsatzsteuerrecht im Europäischen Binnenmarkt

Das Umsatzsteuerrecht im Europäischen Binnenmarkt Erläuterungen zum Mehrwertsteuersystem nach der 6. Umsatzsteuer-Richtlinie mit einer Textsammlung aller maßgebenden Richtlinien Von Dr. Wolfram Birkenfeld

Das Umsatzsteuerrecht im Europäischen Binnenmarkt Erläuterungen zum Mehrwertsteuersystem nach der 6. Umsatzsteuer-Richtlinie mit einer Textsammlung aller maßgebenden Richtlinien Von Dr. Wolfram Birkenfeld

WICHTIGER RECHTLICHER HINWEIS: Für die Angaben auf dieser Website besteht Haftungsausschluss und Urheberrechtsschutz.

WICHTIGER RECHTLICHER HINWEIS: Für die Angaben auf dieser Website besteht Haftungsausschluss und Urheberrechtsschutz. URTEIL DES GERICHTSHOFS (Dritte Kammer) 22. April 2010(*) Sechste Mehrwertsteuerrichtlinie

WICHTIGER RECHTLICHER HINWEIS: Für die Angaben auf dieser Website besteht Haftungsausschluss und Urheberrechtsschutz. URTEIL DES GERICHTSHOFS (Dritte Kammer) 22. April 2010(*) Sechste Mehrwertsteuerrichtlinie

Die Delegationen erhalten in der Anlage das Dokument COM(2017) 318 final.

318 final.") Rat der Europäischen Union Brüssel, den 16. Juni 2017 (OR. en) Interinstitutionelles Dossier: 2017/0131 (NLE) 10415/17 FISC 144 VORSCHLAG Absender: Eingangsdatum: 15. Juni 2017 Empfänger: Nr. Komm.dok.:

Rat der Europäischen Union Brüssel, den 16. Juni 2017 (OR. en) Interinstitutionelles Dossier: 2017/0131 (NLE) 10415/17 FISC 144 VORSCHLAG Absender: Eingangsdatum: 15. Juni 2017 Empfänger: Nr. Komm.dok.:

Die Umsatzsteuer im Binnenmarkt

Die Umsatzsteuer im Binnenmarkt Gesamtdarstellung in Fallbeispielen fur Praxis und Studium von Professor Dr. Hans Nieskens Fachhochschule fur Finanzen, Nordkirchen HI Verlag Recht und Wirtschaft GmbH Heidelberg

Die Umsatzsteuer im Binnenmarkt Gesamtdarstellung in Fallbeispielen fur Praxis und Studium von Professor Dr. Hans Nieskens Fachhochschule fur Finanzen, Nordkirchen HI Verlag Recht und Wirtschaft GmbH Heidelberg

Merkblatt zur Umsatzsteuer (Stand 16. Februar 2015) Steuerschuldnerschaft des Leistungsempfängers bei der Lieferung von Metallen

Steuerschuldnerschaft des Leistungsempfängers bei der Lieferung von Metallen") Merkblatt zur Umsatzsteuer (Stand 16. Februar 2015) ZDH-Abt. Steuer- und Finanzpolitik Steuerschuldnerschaft des Leistungsempfängers bei der Lieferung von Metallen I. Hintergrund Der deutsche Gesetzgeber

Merkblatt zur Umsatzsteuer (Stand 16. Februar 2015) ZDH-Abt. Steuer- und Finanzpolitik Steuerschuldnerschaft des Leistungsempfängers bei der Lieferung von Metallen I. Hintergrund Der deutsche Gesetzgeber

Die Grundzüge der Neuregelung durch das EU-Mehrwertsteuer-Paket 2010 lassen sich wie folgt zusammenfassen:

Fachnews-Finanzen EU-Mehrwertsteuer-Paket ab 2010 Beitrag von Markus Konheiser, Esche Schümann Commichau Mit dem Jahressteuergesetz 2009 (JStG 2009) hat der deutsche Gesetzgeber u.a. das sogenannte EU-Mehrwertsteuer-Paket

Fachnews-Finanzen EU-Mehrwertsteuer-Paket ab 2010 Beitrag von Markus Konheiser, Esche Schümann Commichau Mit dem Jahressteuergesetz 2009 (JStG 2009) hat der deutsche Gesetzgeber u.a. das sogenannte EU-Mehrwertsteuer-Paket

Steuerliche Grundsatzfragen zur Rechnungsschreibung

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

Zukunft der europäischen Mehrwertsteuer

Zukunft der europäischen Mehrwertsteuer Geplante Änderungen des europäischen MwSt-Systems Dr. Hannes Gurtner 13. Dezember 2017, JKU Linz www.leitnerleitner.com Überblick (Endgültiges MwSt-System) zur Verbesserung

Zukunft der europäischen Mehrwertsteuer Geplante Änderungen des europäischen MwSt-Systems Dr. Hannes Gurtner 13. Dezember 2017, JKU Linz www.leitnerleitner.com Überblick (Endgültiges MwSt-System) zur Verbesserung

EU-Aktionsplan im Bereich der Mehrwertsteuer vom 7. April 2016 (COM(2016)148 final)

148 final)") EU-Aktionsplan im Bereich der Mehrwertsteuer vom 7. April 2016 (COM(2016)148 final) Die EU-Kommission setzt sich nach eigenen Angaben für ein einfacheres, robusteres und effizienteres Mehrwertsteuersystem

EU-Aktionsplan im Bereich der Mehrwertsteuer vom 7. April 2016 (COM(2016)148 final) Die EU-Kommission setzt sich nach eigenen Angaben für ein einfacheres, robusteres und effizienteres Mehrwertsteuersystem

Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung

Steuerinfo 9/09 Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung Zum 1.1.2010 ergeben sich einschneidende Änderungen bei der Bestimmung des Ortes der sonstigen Leistung. Außerdem müssen neue

Steuerinfo 9/09 Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung Zum 1.1.2010 ergeben sich einschneidende Änderungen bei der Bestimmung des Ortes der sonstigen Leistung. Außerdem müssen neue

Berufungsentscheidung

Außenstelle Wien Senat 4 GZ. RV/3164-W/09, miterledigt RV/3163-W/09, RV/3641-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw., Anschrift, vertreten durch Leitner +

Außenstelle Wien Senat 4 GZ. RV/3164-W/09, miterledigt RV/3163-W/09, RV/3641-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw., Anschrift, vertreten durch Leitner +

Gesamtschau des aktuellen deutschen Umsatzsteuerrechts

Wirtschaft Stefan Bross Gesamtschau des aktuellen deutschen Umsatzsteuerrechts Unter besonderer Berücksichtigung der Änderungen durch das Jahressteuergesetz 2009 Bachelorarbeit Bibliografische Information

Wirtschaft Stefan Bross Gesamtschau des aktuellen deutschen Umsatzsteuerrechts Unter besonderer Berücksichtigung der Änderungen durch das Jahressteuergesetz 2009 Bachelorarbeit Bibliografische Information

Lehrplan Umsatzsteuer

Fachhochschule für Verwaltung und ienstleistung in Schleswig-Holstein Fachbereich Steuerverwaltung Lehrplan Umsatzsteuer Stand 08.2009 Lehrinhalte vgl. Aufstellung auf Seiten 3-7 Verteilung der Lehreinheiten

Fachhochschule für Verwaltung und ienstleistung in Schleswig-Holstein Fachbereich Steuerverwaltung Lehrplan Umsatzsteuer Stand 08.2009 Lehrinhalte vgl. Aufstellung auf Seiten 3-7 Verteilung der Lehreinheiten

Bundesrat Drucksache 661/

Bundesrat Drucksache 661/17 04.10.17 EU - Fz - Wi Unterrichtung durch die Europäische Kommission Mitteilung der Kommission an das Europäische Parlament, den Rat und den Europäischen Wirtschafts- und Sozialausschuss

Bundesrat Drucksache 661/17 04.10.17 EU - Fz - Wi Unterrichtung durch die Europäische Kommission Mitteilung der Kommission an das Europäische Parlament, den Rat und den Europäischen Wirtschafts- und Sozialausschuss

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN. Vorschlag für eine RICHTLINIE DES RATES

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN Brüssel, den 16.12.2003 KOM(2003) 825 endgültig 2003/0317 (CNS) Vorschlag für eine RICHTLINIE DES RATES zur Änderung der Richtlinie 77/388/EWG mit dem Ziel der

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN Brüssel, den 16.12.2003 KOM(2003) 825 endgültig 2003/0317 (CNS) Vorschlag für eine RICHTLINIE DES RATES zur Änderung der Richtlinie 77/388/EWG mit dem Ziel der

Umsatzsteuer Check-Up

Umsatzsteuer Check-Up Stand: 12.05.2014 Referent: Dipl.-Fw. Hans-Georg Janzen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33,

Umsatzsteuer Check-Up Stand: 12.05.2014 Referent: Dipl.-Fw. Hans-Georg Janzen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33,

Gliederungsübersicht

Gliederungsübersicht Seite 1 1. Einführung 2. 2.1. Das System der 2.2. Steuerbare Umsätze im Sinne des UStG 2.2.1. Voraussetzungen der Steuerbarkeit gem. 1 Abs. 1 Nr. 1 UStG 2.2.2. Der Unternehmer und

Gliederungsübersicht Seite 1 1. Einführung 2. 2.1. Das System der 2.2. Steuerbare Umsätze im Sinne des UStG 2.2.1. Voraussetzungen der Steuerbarkeit gem. 1 Abs. 1 Nr. 1 UStG 2.2.2. Der Unternehmer und

7. Kapitel. Grundlegende Buchungen beim Verkauf und beim Einkauf mit Umsatzsteuer. 7.1 Umsatzsteuer beim Verkauf

7. Kapitel Grundlegende Buchungen beim Verkauf und beim Einkauf mit Umsatzsteuer Der Staat verlangt, dass der Unternehmer bei Verkäufen eine Steuer auf den getätigten Umsatz berechnet und ans Finanzamt

7. Kapitel Grundlegende Buchungen beim Verkauf und beim Einkauf mit Umsatzsteuer Der Staat verlangt, dass der Unternehmer bei Verkäufen eine Steuer auf den getätigten Umsatz berechnet und ans Finanzamt