Dritter IHK Geschäftsführer-Tag in Köln. Workshop 2 Die Einpersonen-GmbH. Referent: RA Sebastian Korts, Köln

|

|

|

- Catharina Amsel

- vor 8 Jahren

- Abrufe

Transkript

1 Dritter IHK Geschäftsführer-Tag in Köln Workshop 2 Die Einpersonen-GmbH Referent: RA Sebastian Korts, Köln Köln, 15. Mai 2013

2 Vorstellung des Referenten Herr Sebastian Korts ist Rechtsanwalt, Fachanwalt für Steuerrecht und Fachanwalt für Handels- und Gesellschaftsrecht. Weitere Studiengänge qualifizierten ihn zum Master of Business Administration (MBA) und Master of International Taxation (M.I.Tax). Seinen Beruf übt er als geschäftsführender Gesellschafter der Kölner Korts Rechtsanwaltsgesellschaft mbh aus. Sein Tätigkeitsschwerpunkt liegt in der gesellschaftsrechtlichen und steuerlichen Beratung mittelständischer Unternehmen. Kontakt: / (Kanzlei)

3 Themenübersicht: Die Einpersonen-GmbH I. Die Satzung der Einpersonen-GmbH II. III. IV. Bilanzierung des Zwangssparens in der UG Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH V. Betriebsaufspaltung bei der Einpersonen-GmbH 3

4 I. Die Satzung der Einpersonen-GmbH 610 Stammkapital Gründungskosten Gesellschaftsvertrag 1 Das Die Firma Gründungskosten Stammkapital beträgt in Höhe ,00 von bis zu Die EURO 2.500,00 Firma (i.w.: EURO der fünfundzwanzigtausend). Gesellschaft trägt die Gesellschaft. lautet 11 * Das GmbH Wettbewerb Stammkapital ist eingeteilt in Die Sitz Gesellschafterversammlung Geschäftsanteile im ist Nennbetrag Der berechtigt, Sitz der mit von Gesellschaft einfacher jeweils 1,00 ist Mehrheit Euro, die Köln. in der Liste der Gesellschafter mit 3 - arabischen Gegenstand jeden Gesellschafter und jeden Ziffern fortlaufend und Geschäftsführer vom Gegenstand aufsteigend, der beginnend Gesellschaft mit der ist die Wettbewerbsverbot zu befreien, Verwaltung Nummer 1, durchnummeriert ihres Vermögens. sind. - die Abgrenzung der Tätigkeitsbereiche Die Es ist Gesellschaft bar zu leisten kann und alle sofort damit fällig. des Gesellschafters bzw. Geschäftsführers durch Abgrenzungs- die zusammenhängenden Hierauf übernimmt Herr/Frau Geschäfte tätigen Geschäftsanteile und sich an Nrn. anderen vereinbarungen festzulegen im Unternehmen Nennbetrag von beteiligen. jeweils 1,00 EURO. 7 Vertretung Die 4 Dauer Gesellschaft hat einen oder mehrere Geschäftsführer. Die Gesellschaft ist auf unbestimmte Jeder Zeit abgeschlossen. Geschäftsführer vertritt die Gesellschaft 5 Geschäftsjahr einzeln und ist von den Beschränkungen des 181 BGB befreit. Das erste Geschäftsjahr läuft von der 8 Gründung Einziehung bis zum Ein und Danach Geschäftsanteil ist das Geschäftsjahr eines Gesellschafters das kann Kalenderjahr. eingezogen werden, wenn er der - eine angemessene Gegenleistung als Einziehung zustimmt. Entschädigung für die Befreiung vom 9 Bekanntmachung Wettbewerbsverbot festzusetzen oder Die auf Bekanntmachungen diese zu verzichten. der Gesellschaft erfolgen nur im Bundesanzeiger. 4

5 I. Die Satzung der Einpersonen-GmbH Hinweise zum Wettbewerbsverbot für GmbH-Gesellschafter Gesellschafter unterliegen gegenüber ihrer GmbH grundsätzlich keinem Wettbewerbsverbot. Die Satzung kann ein Wettbewerbsverbot vorsehen. Aus der in 112 HGB statuierten gesellschaftsrechtlichen Treuepflicht kann sich dann ein Gesellschafter-Wettbewerbsverbot ergeben, wenn es sich um eine betont personalistisch geprägte GmbH handelt und ein Gesellschafter beherrschenden Einfluss ausübt oder ausüben kann. Etwas anderes kann gelten, wenn den übrigen Gesellschaftern die Konkurrenztätigkeit eines Mitgesellschafters bei Gründung oder dessen Beitritt bekannt ist und für die Dauer der Beteiligung nicht ausgeschlossen wird. 5

6 Themenübersicht: Die Einpersonen-GmbH I. Die Satzung der Einpersonen-GmbH II. III. IV. Bilanzierung des Zwangssparens in der UG Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH V. Betriebsaufspaltung bei der Einpersonen-GmbH 6

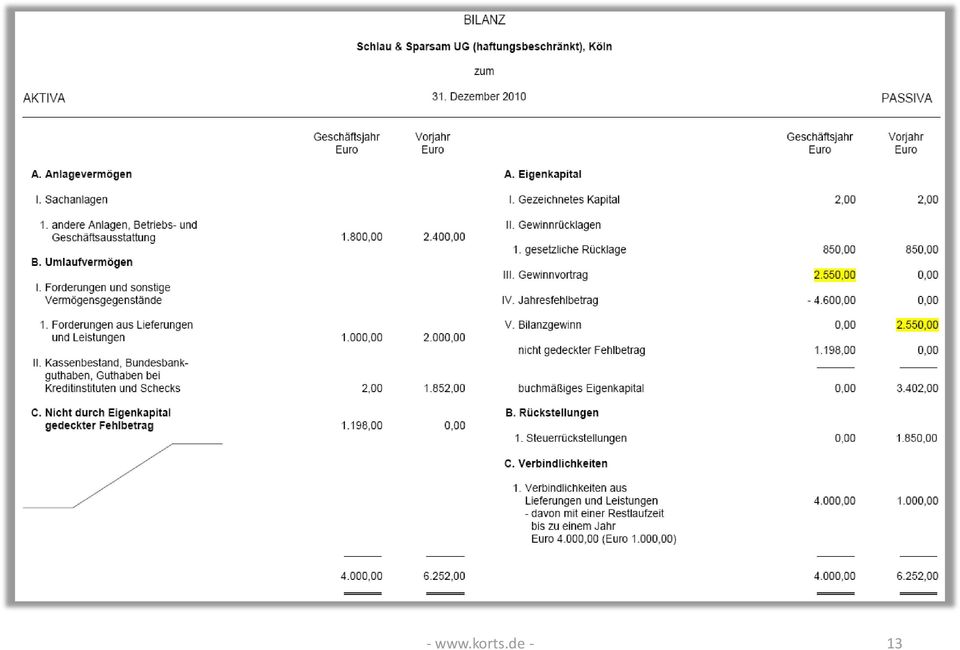

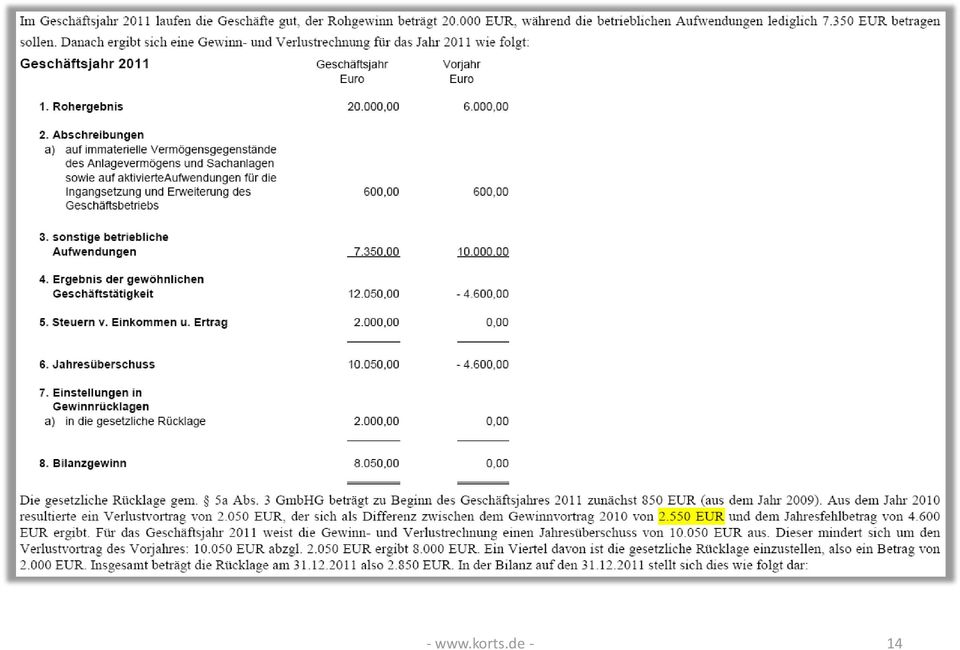

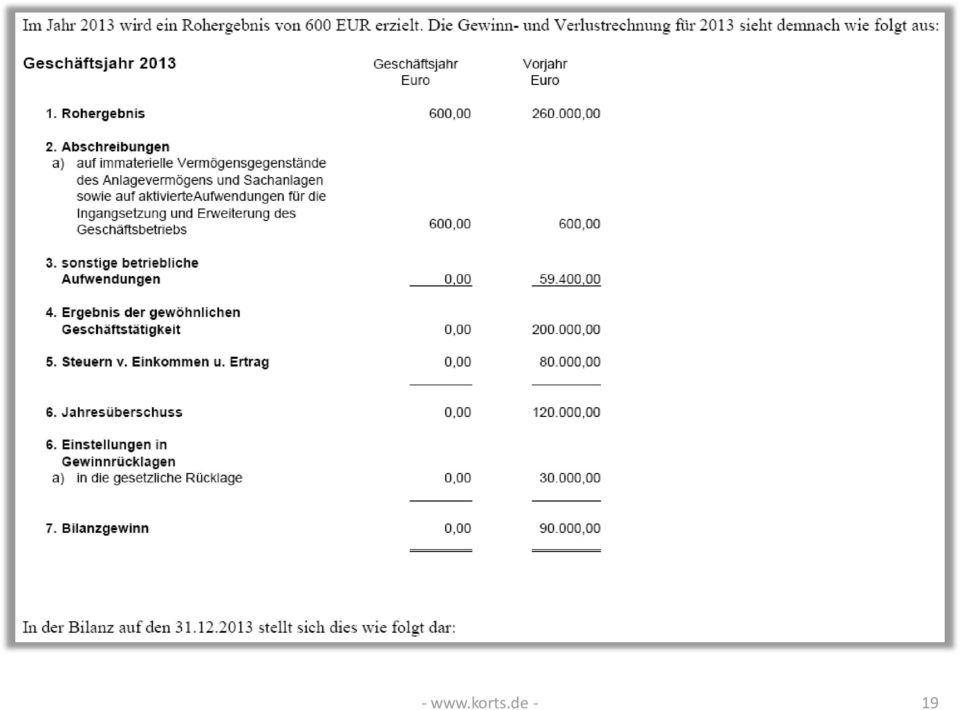

7 II. Bilanzierung des Zwangssparens in der UG Bei der UG (haftungsbeschränkt) will der Gesetzgeber erreichen, dass auch diese in den Bereich des Mindeststammkapitals von kommt. Daher ordnet er ein Zwangssparen an. 5a Abs. 3 GmbHG In der Bilanz des ( ) Jahresabschlusses ist eine gesetzliche Rücklage zu bilden, in die ein Viertel des um einen Verlustvortrag aus dem Vorjahr geminderten Jahresüberschusses einzustellen ist. Die Rücklage darf nur verwandt werden 1. für Zwecke des 57c; 2. zum Ausgleich eines Jahresfehlbetrags, soweit er nicht durch einen Gewinnvortrag aus dem Vorjahr gedeckt ist; 3. zum Ausgleich eines Verlustvortrags aus dem Vorjahr, soweit er nicht durch einen Jahresüberschuss gedeckt ist. 7

8 II. Bilanzierung des Zwangssparens in der UG 8

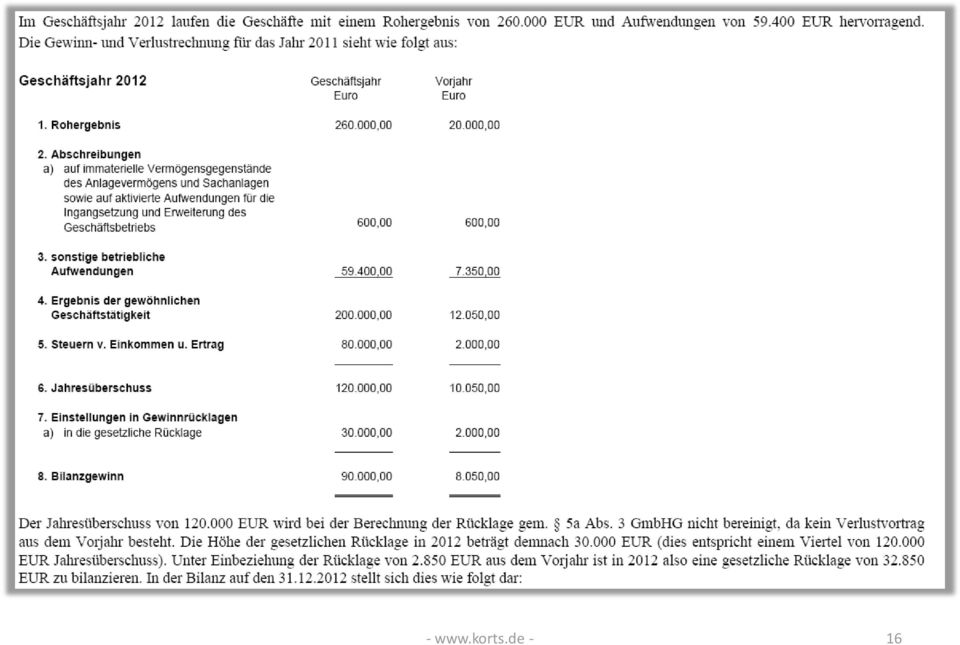

9 II. Bilanzierung des Zwangssparens in der UG 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 II. Bilanzierung des Zwangssparens in der UG Gesetzeswidrige Verwendung der Rücklage führt zur Nichtigkeit der Feststellung des Jahresabschluss und damit zur Nichtigkeit des Gewinnverwendungsbeschlusses! Nach Erreichen der ist eine Umfirmierung möglich, Änderungen der Satzung bedürfen der notariellen Beurkundung 21

22 Themenübersicht: Die Einpersonen-GmbH I. Die Satzung der Einpersonen-GmbH II. III. IV. Bilanzierung des Zwangssparens in der UG Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH V. Betriebsaufspaltung bei der Einpersonen-GmbH 22

23 III. Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Kapitalaufbringung Mindeststammkapital beträgt ,- Euro und kann in bar oder in Form von Sacheinlagen erbracht werden auf jeden GA muss ein Viertel des Nennbetrages eingezahlt sein; insgesamt muss auf das Stammkapital mindestens so viel eingezahlt sein, dass der Gesamtbetrag der eingezahlten Geldeinlagen die Hälfte des Mindeststammkapitals erreicht wird Sacheinlagen sind vor der Anmeldung zu bewirken Anmeldung zum Handelsregister darf erst erfolgen, wenn die Stammeinlagen in der erforderlichen Höhe erbracht sind und zur freien Verfügung des GF stehen dies hat der anmeldende GF zu versichern 23

24 III. Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Kapitalaufbringung Gegenstand der Sacheinlage und der Nennbetrag des Geschäftsanteils, auf den sich die Sacheinlage bezieht, müssen in der Satzung festgesetzt werden; es ist ein Sachgründungsbericht zu erstellen (Inhalt: die für die Angemessenheit der Leistungen für die Sacheinlagen wesentlichen Umstände) Besteht die Sacheinlage in der Einbringung eines Unternehmens, so sind in dem Sachgründungsbericht auch die Jahresergebnisse der beiden letzten Geschäftsjahre des eingebrachten Unternehmens anzugeben. 24

25 III. Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Kapitalaufbringung Von der Verpflichtung zur Leistung der Einlagen können die Gesellschafter nicht befreit werden! Aufrechnung gegen Einlageverpflichtung ist nur zulässig mit einer Forderung aus der Überlassung von Vermögensgegenständen, die gemäß Satzung als Sacheinlage zugelassen sind 25

26 III. Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Kapitalaufbringung Verdeckte Sacheinlage und Hin- und Herzahlen Verdeckte Sacheinlage = Geldeinlage eines Gesellschafters, die bei wirtschaftlicher Betrachtung und aufgrund einer im Zusammenhang mit der Übernahme der Geldeinlage getroffenen Abrede vollständig oder teilweise als Sacheinlage zu bewerten ist Beispiel: es wird vereinbart, dass die bar eingezahlte Einlage unmittelbar nach Eintragung der GmbH (als Bargründung) gegen einen Vermögensgegenstand des Gesellschafters ausgetauscht wird, z.b. indem die GmbH mit der Einlage ein Auto vom Gesellschafter kauft bei wirtschaftlicher Betrachtungsweise im Zusammenhang mit der getroffenen Vereinbarung stellt das Auto eine Sacheinlage dar 26

27 III. Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Kapitalaufbringung Verdeckte Sacheinlage und Hin- und Herzahlen Folge: Es ist keine Tilgung der Einlageschuld durch die Zahlung eingetreten! Aber: der Wert der verdeckten Sacheinlage wird auf die Einlageschuld angerechnet. Beispiel: für das Auto des Gesellschafters zahlt die GmbH (von der Einlage ihv ) einen Kaufpreis von , der tatsächliche Wert des Autos betrug jedoch nur die Einlageverpflichtung des Gesellschafters besteht noch ihv

28 III. Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Kapitalaufbringung Verdeckte Sacheinlage und Hin- und Herzahlen Hin- und Herzahlen = vor der Geldeinlage eines Gesellschafters wird eine Leistung an den Gesellschafter vereinbart, die wirtschaftlich einer Rückzahlung der Einlage entspricht, aber keine verdeckte Sacheinlage ist Beispiel: es wird vereinbart, dass die bar eingezahlte Einlage unmittelbar nach Eintragung der GmbH (als Bargründung) im Wege eines Darlehens an den Gesellschafter (zurück)gezahlt wird Folge: Tilgungswirkung tritt nur ein, soweit die Gesellschaft einen vollwertigen Rückzahlungsanspruch gegen den Gesellschafter erwirbt, der jederzeit fällig ist oder durch fristlose Kündigung durch die Gesellschaft fällig werden kann 28

29 III. Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Kapitalaufbringung Der Anspruch der Gesellschaft auf Leistung der Einlagen verjährt in zehn Jahren von seiner Entstehung an. Wird das Insolvenzverfahren über das Vermögen der Gesellschaft eröffnet, so tritt die Verjährung nicht vor Ablauf von sechs Monaten ab dem Zeitpunkt der Eröffnung ein. Jeder Insolvenzverwalter prüft als erstes, ob der Gründungsgesellschafter seinerzeit die Stammeinlage ordnungsgemäß erbracht hat. 29

30 III. Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Grundsatz: Kapitalerhaltung Das zur Erhaltung des Stammkapitals erforderliche Vermögen der Gesellschaft darf an die Gesellschafter nicht ausgezahlt werden. Ausnahmen: die Leistung erfolgt aufgrund eines Beherrschungs- bzw. Gewinnabführungsvertrages die Leistung ist durch einen vollwertigen Gegenleistungs- oder Rückgewähranspruch gegen den empfangenden Gesellschafter gedeckt Es handelt sich um die Rückgewähr eines Gesellschafterdarlehens oder Leistungen auf Forderungen aus Rechtshandlungen, die einem Gesellschafterdarlehen wirtschaftlich entsprechen 30

31 III. Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Kapitalerhaltung Haftung des empfangenden Gesellschafters Zahlungen, welche dem Kapitalerhaltungsgrundsatz zuwider geleistet sind, müssen der Gesellschaft erstattet werden, sie können nicht erlassen werden. War der Empfänger gutgläubig, kann Erstattung nur erlangt werden, soweit sie für die Befriedigung von Gesellschaftsgläubigern erforderlich ist. Diese Ansprüche der Gesellschaft verjähren in zehn Jahren. Haftung des leistenden Geschäftsführers Der GF ist der GmbH zum Ersatz von Zahlungen verpflichtet, die dem Kapitalerhaltungsgrundsatz zuwider geleistet wurden Dieser Anspruch der Gesellschaft verjährt in fünf Jahren. 31

32 Themenübersicht: Die Einpersonen-GmbH I. Die Satzung der Einpersonen-GmbH II. III. IV. Bilanzierung des Zwangssparens in der UG Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH V. Betriebsaufspaltung bei der Einpersonen-GmbH 32

33 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH 8 KStG Ermittlung des Einkommens Absatz 3 Satz 2: Auch verdeckte Gewinnausschüttungen ( ) mindern das Einkommen nicht. wann vga vorliegt, ist nicht im Gesetz geregelt nach der Rspr. des BFH liegt eine vga (im KSt-Recht) vor, wenn 1. bei der Kapitalgesellschaft eine Vermögensminderung bzw. verhinderte Vermögensmehrung vorliegt, 2. die durch das Gesellschaftsverhältnis veranlasst ist und 3. sich auf die Höhe des Unterschiedsbetrags i.s.d. 4 Abs. 1 S. 1 EStG (des Einkommens) der Kapitalgesellschaft auswirkt und (gleichzeitig) 4. in keinem Zusammenhang mit einer offenen Ausschüttung steht. 33

34 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Entscheidend für das Vorliegen einer vga ist demnach, ob die Transaktion auf rechtsgeschäftlicher oder tatsächlicher Grundlage zwischen der KapGes und dem Gesellschafter auf dem Gesellschaftsverhältnis beruht ( gesellschaftliches Veranlassungsprinzip). Auf dem Gesellschaftsverhältnis beruht eine Transaktion dann, wenn sie dem sog. Fremdvergleich nicht standhält, welcher nach dem vermuteten Verhalten eines Gesellschafters gegenüber dem Nicht-Gesellschafter überprüft wird (»schuldrechtliche Wertungsparallele«). Eine vga kann nur angenommen werden, wenn die Vermögensminderung auf einer Rechtshandlung der Kapitalgesellschaft beruht, d.h. auf einer Rechtshandlung ihrer Organe. Neben den Geschäftsführern gehören zu den Organen der GmbH die Gesellschafter in ihrer Gesamtheit. (1. Orientierungssatz des BFH-Urt. v I R 32/88) 34

35 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH vga ist auch bei Leistung an dem Gesellschafter nahestehenden Personen möglich BFH Urt. v , I R 139/94 (GmbHR 1997, 359) 1. Zur Begründung des Nahestehens reicht jede Beziehung eines Gesellschafters der Kapitalgesellschaft zu einer anderen Person aus, die den Schluß zuläßt, sie habe die Vorteilszuwendung der Kapitalgesellschaft an die andere Person beeinflußt. 2. Derartige Beziehungen können familienrechtlicher, gesellschaftsrechtlicher, schuldrechtlicher oder auch rein tatsächlicher Art sein. 3. Eine verdeckte Gewinnausschüttung ( ) in Form der Zuwendung eines Vermögensvorteils an eine einem Gesellschafter nahestehende Person setzt nicht voraus, dass die Zuwendung einen Vorteil für den Gesellschafter selbst zur Folge hat (Änderung der Rechtsprechung). 35

36 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH vga ist auch bei Leistung an dem Gesellschafter nahestehenden Personen möglich JA: Angehörige (auch wenn sie nicht in 15 AO genannt sind) enge persönliche Freunde ein Partner einer eheähnlichen Lebensgemeinschaft eine Personenhandelsgesellschaft ein Verein eine Kapitalgesellschaft (Schwestergesellschaft) NEIN: eine GbR, der ihr zugewendete Vorteil wird den GbR-Gesellschaftern unmittelbar zugerechnet (BFH v I R 106/88, BFH/NV 1991, 841) 36

37 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Häufige Beispiele für vga sind Gehalt / Tantiemen der Gesellschafter-Geschäftsführer, Pensionszusagen, Verträge mit nahen Angehörigen von Gesellschaftern, Verträge zwischen verwandten Unternehmen, Nichtbeachtung von Formerfordernissen 37

38 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Ebene der Gesellschaft Folge: Umqualifizierung der vga in Gewinnverwendung: Wert der vga ist dem Einkommen der Gesellschaft außerhalb der Bilanz wieder hinzuzurechnen, da die vga das Einkommen der Gesellschaft nicht mindern darf in Höhe der vga erhöht sich die Bemessungsgrundlage für die KSt und GewSt, die Steuerbelastung der Gesellschaft steigt unentgeltliche Wertabgabe einer vga unterliegt der USt (unengeltl. Lieferung gem. 3 Abs. 1b UStG, unengeltl. Erbringung e. sonstigen Leistung gem. 3 Abs. 9a UStG) 38

39 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Ebene des Anteilseigners Anteile im Privatvermögen Umqualifizierung in Einkünfte aus Kapitalvermögen 20 Abs. 1 Nr. 1 Satz 2 EStG: Zu den sonstigen Bezügen gehören auch verdeckte Gewinnausschüttungen. 25 % Kapitalertragsteuer 43 Abs. 1 Nr. 1, 43a Abs. 1 Nr. 1 EStG (m. Abgeltungswirkung 43 Abs. 5 EStG) kein Abzug von Werbungskosten ( 20 Abs. 9 EStG) Anteile im Betriebsvermögen vga ist Betriebseinnahme ( 20 Abs. 3 EStG) ggfls. Teileinkünfteverfahren: (d.h. Beteiligungshöhe mind. 25% bzw. bei beruflicher Tätigkeit für die Ges. mind. 1%, 32d Abs. 2 Nr. 3 EStG) - 40 % steuerfrei - Betriebsausgabenabzug nur 60 % ( 3c Abs. 2 EStG) 39

40 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Ebene des Anteilseigners Empfänger der vga = Kapitalgesellschaft 8b Abs. 5 KStG - 95 % bleiben steuerfrei - 5 % der Bezüge (einschl. vga) sind außerhalb der Bilanz zu versteuern 40

41 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Beispiel: Als GF seiner A-GmbH erhält A ein Jahresgehalt von EUR. Im Rahmen der Betriebsprüfung stellt FA fest, dass ein Gehalt von EUR angemessen ist. In Höhe von EUR liegt bei A eine vga vor. Der steuerliche Gewinn der A-GmbH wird um EUR erhöht, woraus sich ein Mehr an GewSt und KSt von ca. 30 % = EUR ergibt. Die Steuerbelastung reduziert den ausschüttungsfähigen Gewinn der A-GmbH. Der Gewinnanteil des A ist somit nicht nur durch das hohe Gehalt, sondern zusätzlich durch die Steuer von EUR reduziert. 41

42 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Hinweis: Die steuerliche Rückgängigmachung einer vga ist nicht möglich. - Die Rückgewähr von vga ist sowohl aus Sicht der KapGes als auch des Gesellschafters als Einlage zu behandeln, wenn die Rückzahlung durch das Gesellschaftsverhältnis veranlasst ist (st. Rspr. des BFH). - Veranlassung durch das Gesellschaftsverhältnis besteht bei einer auf einer Satzungsklausel beruhenden Rückzahlung einer vga einer Rückzahlungsverpflichtung nach 31 GmbHG einer Rückzahlungsverpflichtung aufgrund der gesellschaftsvertraglichen Treuepflicht Die Rückzahlung ist die Kehrseite der vga und wie diese durch das Gesellschaftsverhältnis veranlasst. [BFH, Urteil vom , VIII R 10/07] 42

43 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Wettbewerbsverbot für GmbH-Gesellschafter und vga Bei Verstoß eines Gesellschafters gegen ein bestehendes Wettbewerbsverbot, hat die GmbH Anspruch auf SE und/oder Herausgabe des Erlangten (Aktivierungspflicht in Handels+ Steuerbilanz Gewinnerhöhung!) Verzichtet die GmbH später auf diesen Anspruch gegen den Gesellschafter aus Gründen, die durch das Gesellschaftsverhältnis veranlasst sind vga 43

44 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Sonderfall: Wettbewerbsverbot für Alleingesellschafter und vga Der Alleingesellschafter einer GmbH unterliegt solange keinem gesetzlichen Wettbewerbsverbot, als er der GmbH kein Vermögen entzieht, das zur Deckung des Stammkapitals benötigt wird. Die Annahme einer vga i.s. des 8 Abs. 3 Satz 2 KStG wegen Verstoßes des Gesellschafter-Geschäftsführers gegen ein Wettbewerbsverbot setzt voraus, daß der Gesellschafter-Geschäftsführer Informationen oder Geschäftschancen der Kapitalgesellschaft nutzt, für deren Überlassung ein fremder Dritter ein Entgelt gezahlt hätte. [BFH Urt. v , I R 155/94] 44

45 IV. Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH Vermeidung von vga durch: keine unangemessenen oder unentgeltlichen Leistungen der Gesellschaft an Gesellschafter im Verhältnis zu einem beherrschenden Gesellschafter / Alleingesellschafter von vornherein klare und eindeutige Vereinbarungen über Leistung und Entgelt treffen Beweisvorsorge: Schriftform, ergibt sich für Gesellschafterbeschlüsse des Alleingesellschafters bereits aus 48 Abs. 3 GmbHG! Einhaltung dieser Vereinbarungen (sog. Durchführungsgebot) Vermeidung zivilrechtlich unwirksamer Vereinbarungen im Verhältnis zu einem beherrschenden Gesellschafter / Alleingesellschafter 45

46 Themenübersicht: Die Einpersonen-GmbH I. Die Satzung der Einpersonen-GmbH II. III. IV. Bilanzierung des Zwangssparens in der UG Kapitalaufbringung und Kapitalerhaltung in der Einpersonen-GmbH Verdeckte Gewinnausschüttung bei der Einpersonen-GmbH V. Betriebsaufspaltung bei der Einpersonen-GmbH VI. Aufnahme * Merkmale neuer Gesellschafter einer Betriebsaufspaltung * (beabsichtigte) Folgen der Betriebsaufspaltung * Risiken der Betriebsaufspaltung * Beendigung der Betriebsaufspaltung * Folgen der Beendigung der Betriebsaufspaltung * Vermeidung einer Aufdeckung stiller Reserven 46

47 V. Betriebsaufspaltung bei der Einpersonen-GmbH Merkmale einer Betriebsaufspaltung Zwischen zwei rechtlich selbständigen Unternehmen: Besitzunternehmen und Betriebsunternehmen besteht sowohl eine sachliche Verflechtung (durch die wesentliche Betriebsgrundlage) als auch eine personelle Verflechtung (durch Beteiligungsidentität oder Beherrschungsidentität an beiden Unternehmen) 47

48 V. Betriebsaufspaltung bei der Einpersonen-GmbH Merkmale einer Betriebsaufspaltung Personelle Verflechtung Besitzunternehmen 100% Eigentum GmbH-Anteil Sachliche Verflechtung Mietvertrag GmbH Betriebsunternehmen 48

49 V. Betriebsaufspaltung bei der Einpersonen-GmbH Merkmale einer Betriebsaufspaltung die Betriebsaufspaltung ist ein Phänomen der BFH-Rspr.: zwei zivilrechtlich selbstständige Vorgänge werden steuerlich verklammert, es entsteht ein Doppelunternehmen eine nicht gewerbliche Betätigung, z.b. die Vermietung eines Grundstücks, wird aufgrund einer sachlichen und personellen Verflechtung zwischen Vermieter (Besitzunternehmen) und dem gewerblich tätigen Mieter (Betriebsunternehmen) insgesamt gewerblich isd. Ertragsteuern Mögliche Erscheinungsformen (vgl. OFD Frankfurt, , S 2240 A St 219) Besitzunternehmen Betriebsunternehmen Grundfall Einzelunternehmen, Personengesellschaft Kapitalgesellschaft oder Gemeinschaft Umgekehrte Betriebsaufspaltung Kapitalgesellschaft Personengesellschaft Mitunternehmerische Betriebsaufspaltung Personengesellschaft Personengesellschaft Kapitalisierende Betriebsaufspaltung Kapitalgesellschaft Kapitalgesellschaft 49

50 V. Betriebsaufspaltung bei der Einpersonen-GmbH & Co.KG Sonderfall: Sonderbetriebsvermögen Einpersonen-GmbH & Co. KG SBV I = WG, die die geeignet und bestimmt sind, dem Betrieb der PersGes zu dienen, z.b. Grundstücke SBV II = WG, die der Beteiligung des Gesellschafters zumindest förderlich sind, z.b. Anteil an der Komplementärs-GmbH 39 Abs. 2 Nr. 1 Satz 1 AO Übt ein anderer als der Eigentümer die tatsächliche Herrschaft über ein Wirtschaftsgut in der Weise aus, dass er den Eigentümer im Regelfall für die gewöhnliche Nutzungsdauer von der Einwirkung auf das Wirtschaftsgut wirtschaftlich ausschließen kann, so ist ihm das Wirtschaftsgut zuzurechnen. 50

51 V. Betriebsaufspaltung bei der Einpersonen-GmbH (beabsichtigte) Folgen der Betriebsaufspaltung: Aufteilung des Unternehmens in aktiven Teil = Betriebsunternehmen - Haftungsbegrenzung für den aktiven Teil durch den Einsatz einer KapGes verwaltenden Teil = Besitzunternehmen - wertvolle WG können aus der Haftungsmasse des Betriebsunternehmens ausgesondert werden - Kombination der steuerlichen Vorteile von Kapitalgesellschaft und Personengesellschaft / Einzelunternehmen - steuerliche Abziehbarkeit des GF- Gehaltes sowie gewinn- u. steuermindernde Rückstellungen für GF- Pensionszusagen - ggf. ist KSt-Satz niedrigerer als persönlicher ESt-Satz (beachte aber GewSt-Pflicht) - Möglichkeit der Verlustverrechnung durch Zurechnung unmittelbar beim Inhaber des Einzelunternehmens 51

52 V. Betriebsaufspaltung bei der Einpersonen-GmbH Risiken der Betriebsaufspaltung GewSt-Pflicht des Besitzunternehmens bei überhöhter Miete bzw. Pacht für die überlassenen Wirtschaftsgüter kann eine vga vorliegen (ungewollte) Beendigung der (unerkannten) Betriebsaufspaltung 52

53 V. Betriebsaufspaltung bei der Einpersonen-GmbH Beendigung der Betriebsaufspaltung Wegfall der personellen oder der sachlichen Verflechtung, z.b. durch Veräußerung der Anteile an der Betriebsgesellschaft Veräußerung sämtlicher Wirtschaftsgüter der Betriebsgesellschaft Veräußerung der wesentlichen Betriebsgrundlage Veräußerung der Anteile an der Besitzgesellschaft Beendigung des Miet-/Pachtverhältnisses ggfls. Erbfall Insolvenz der Betriebsgesellschaft (InsVerw erlangt gem. 80 InsO alleinige Verwaltungs- und Verfügungsbefugnis über das Gesellschaftsvermögen, der Gesellschafter hat keinen Einfluss mehr in der BetriebsGes, damit endet personelle Verflechtung, vgl. BFH Urteil vom , IV R 50/05, BStBl II 2008, 129). 53

54 V. Betriebsaufspaltung bei der Einpersonen-GmbH Folgen der Beendigung der Betriebsaufspaltung Beendigung der Betriebsaufspaltung wird wie eine Aufgabe des gewerblichen Betriebes des Besitzunternehmens behandelt! Folge: Ausscheiden der Wirtschaftsgüter des Besitzunternehmens (z.b. Grundstück, Anteile an der Betriebs-GmbH) aus dessen Betriebsvermögen steuerpflichtiger Gewinn Aufdeckung stiller Reserven (z.b. der überlassenen wesentlichen Betriebsgrundlage, der Beteiligung am Betriebsunternehmen) Aufgabegewinn = gemeiner Wert Anschaffungskosten 54

55 V. Betriebsaufspaltung bei der Einpersonen-GmbH Vermeidung einer Aufdeckung stiller Reserven bei Beendigung der BA durch gewerblich geprägte Personengesellschaft (GmbH & Co. KG) Betriebsverpachtung (sog. Verpächterwahlrecht: bei Verpachtung der wesentlichen Betriebsgrundlagen an ein anderes gewerbliches Unternehmen, kann das gewerbliche Vermietungsunternehmen laut BFH-Rspr. ohne Aufdeckung der stillen Reserven fortgeführt werden.) Betriebsunterbrechung / ruhender Gewerbebetrieb (BFH: solange Fortsetzung objektiv möglich ist und keine Aufgabeerklärung abgegeben wird liegt keine Betriebsaufgabe vor) steuerneutrale Einlegung des Besitzunternehmens in die Betriebs-GmbH ( 20 UmwStG) (Vorauss.: es müssen alle wesentlichen Betriebsgrundlagen des Besitzunternehmens eingebracht werden, die Anteile der GmbH können beim Gesellschafter verbleiben) 55

56 Dritter IHK Geschäftsführer-Tag in Köln Vielen Dank für Ihre Aufmerksamkeit! Kontakt: / (Kanzlei)

Inhalt. Basiswissen Gesellschaftsrecht. I. Grundlagen 7

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Rechtsformen bei der Existenzgründung 18. November 2008

Rechtsformen bei der Existenzgründung 18. November 2008 Vorgestellt von: Harry Nöthe Abteilungsleiter Betriebsberatung Handwerkskammer Potsdam, Tel. 0331 3703-170 Personenunternehmen Kapitalgesellschaften

Rechtsformen bei der Existenzgründung 18. November 2008 Vorgestellt von: Harry Nöthe Abteilungsleiter Betriebsberatung Handwerkskammer Potsdam, Tel. 0331 3703-170 Personenunternehmen Kapitalgesellschaften

Die GmbH-Reform MoMiG 8. WORKSHOP: RECHTLICHE RAHMENBEDINGUNGEN FÜR TECHNOLOGIE- UND MEDIENUNTERNEHMEN

Die GmbH-Reform MoMiG 8. WORKSHOP: RECHTLICHE RAHMENBEDINGUNGEN FÜR TECHNOLOGIE- UND MEDIENUNTERNEHMEN Stand des Gesetzgebungsverfahrens 29. Mai 2006 - Referentenentwurf 23. Mai 2007 - Regierungsentwurf

Die GmbH-Reform MoMiG 8. WORKSHOP: RECHTLICHE RAHMENBEDINGUNGEN FÜR TECHNOLOGIE- UND MEDIENUNTERNEHMEN Stand des Gesetzgebungsverfahrens 29. Mai 2006 - Referentenentwurf 23. Mai 2007 - Regierungsentwurf

Entscheidungsparameter für die Rechtsformwahl. Rechtsanwalt Dr. Fritz Westhelle Fachanwalt für Insolvenz- u. Arbeitsrecht

Entscheidungsparameter für die Rechtsformwahl Rechtsanwalt Dr. Fritz Westhelle Fachanwalt für Insolvenz- u. Arbeitsrecht 1. Haftung 2. Gewinn- bzw. Verlustbeteiligung 3. Entnahmerechte 4. Leitungsbefugnis

Entscheidungsparameter für die Rechtsformwahl Rechtsanwalt Dr. Fritz Westhelle Fachanwalt für Insolvenz- u. Arbeitsrecht 1. Haftung 2. Gewinn- bzw. Verlustbeteiligung 3. Entnahmerechte 4. Leitungsbefugnis

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Auszug aus Gesellschaftsvertrag

Auszug aus Gesellschaftsvertrag (1) Die Firma der Gesellschaft lautet: 1 Firma, Sitz Ethos gemeinnützige GmbH. (2) Die Gesellschaft hat ihren Sitz in Werne. 2 Zweck der Gesellschaft (1) Zweck der Gesellschaft

Auszug aus Gesellschaftsvertrag (1) Die Firma der Gesellschaft lautet: 1 Firma, Sitz Ethos gemeinnützige GmbH. (2) Die Gesellschaft hat ihren Sitz in Werne. 2 Zweck der Gesellschaft (1) Zweck der Gesellschaft

Gesellschaft mit beschränkter Haftung Unternehmergesellschaft (mit beschränkter Haftung)

") Gesellschaft mit beschränkter Haftung Unternehmergesellschaft (mit beschränkter Haftung) Sie tragen sich mit dem Gedanken, ein Unternehmen zu gründen und wollen die persönliche Haftung für etwaige Verbindlichkeiten

Gesellschaft mit beschränkter Haftung Unternehmergesellschaft (mit beschränkter Haftung) Sie tragen sich mit dem Gedanken, ein Unternehmen zu gründen und wollen die persönliche Haftung für etwaige Verbindlichkeiten

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die Firma kann Personen-, Sach-, Phantasieoder gemischte Firma sein. Sie muss die Bezeichnung OHG bzw. offene Handelsgesellschaft.

Rechtsformen der Unternehmen 17 Firma Kapital Fremdkapital Haftung Geschäftsführung Die Firma kann Personen-, Sach-, Phantasieoder gemischte Firma sein. Sie muss die Bezeichnung OHG bzw. offene Handelsgesellschaft

Rechtsformen der Unternehmen 17 Firma Kapital Fremdkapital Haftung Geschäftsführung Die Firma kann Personen-, Sach-, Phantasieoder gemischte Firma sein. Sie muss die Bezeichnung OHG bzw. offene Handelsgesellschaft

Offene Handelsgesellschaft (ohg)

") Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51957 Offene Handelsgesellschaft (ohg) Inhalt: 1. Was ist eine ohg?...2 2. Wie wird eine ohg gegründet? Was sind die wichtigsten Voraussetzungen

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51957 Offene Handelsgesellschaft (ohg) Inhalt: 1. Was ist eine ohg?...2 2. Wie wird eine ohg gegründet? Was sind die wichtigsten Voraussetzungen

Kapitalgesellschaftsrecht 19. Kapitalschutz bei der AG

Kapitalgesellschaftsrecht 19 Kapitalschutz bei der AG EINLAGEN Dr. Marco Staake Kapitalgesellschaftsrecht 2 Einlagen auch bei der AG Unterscheidung zwischen Regelfall weitere Differenzierung zwischen Sacheinlagen

Kapitalgesellschaftsrecht 19 Kapitalschutz bei der AG EINLAGEN Dr. Marco Staake Kapitalgesellschaftsrecht 2 Einlagen auch bei der AG Unterscheidung zwischen Regelfall weitere Differenzierung zwischen Sacheinlagen

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

M U S T E R. eines Gesellschaftsvertrages für die Errichtung einer Partnerschaftsgesellschaft. Name und Sitz

Stand: Juni 2008 M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Partnerschaftsgesellschaft 1 Name und Sitz (1) Die Gesellschaft ist eine Partnerschaft im Sinne des Partnerschaftsgesellschaftsgesetzes.

Stand: Juni 2008 M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Partnerschaftsgesellschaft 1 Name und Sitz (1) Die Gesellschaft ist eine Partnerschaft im Sinne des Partnerschaftsgesellschaftsgesetzes.

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Besteuerung der Kapitalgesellschaft. Zusammenfassendes Beispiel. Lösung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Besteuerung der Kapitalgesellschaft Zusammenfassendes Beispiel Lösung 1. Ermittlung des zu versteuernden Einkommens der AGmbH für den Veranlagungszeitraum Vorläufiger Jahresüberschuss 600.000 Ermittlung

Gesellschafts- und steuerrechtliche Betrachtungen zur Unternehmergesellschaft bzw. Ein-Mann-GmbH/-KG

Gesellschafts- und steuerrechtliche Betrachtungen zur Unternehmergesellschaft bzw. Ein-Mann-GmbH/-KG Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Überblick 3. Unternehmergesellschaft (UG) 4. Ein-Mann/-Frau-GmbH

Gesellschafts- und steuerrechtliche Betrachtungen zur Unternehmergesellschaft bzw. Ein-Mann-GmbH/-KG Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Überblick 3. Unternehmergesellschaft (UG) 4. Ein-Mann/-Frau-GmbH

Sanierung und Insolvenz. Referenten: Dipl.-Kfm. (FH) Carsten Kuglarz, Steuerberater Dipl.-Kfm. Oliver Domning, Wirtschaftsprüfer/Steuerberater

Carsten Kuglarz, Steuerberater Dipl.-Kfm. Oliver Domning, Wirtschaftsprüfer/Steuerberater") Sanierung und Insolvenz Referenten: Dipl.-Kfm. (FH) Carsten Kuglarz, Steuerberater Dipl.-Kfm. Oliver Domning, Wirtschaftsprüfer/Steuerberater Steuerliche Betrachtungen und Problemfälle bei Sanierung und

Sanierung und Insolvenz Referenten: Dipl.-Kfm. (FH) Carsten Kuglarz, Steuerberater Dipl.-Kfm. Oliver Domning, Wirtschaftsprüfer/Steuerberater Steuerliche Betrachtungen und Problemfälle bei Sanierung und

MANDANTENINFORMATION 2008/2009

MANDANTENINFORMATION 2008/2009 INFORMATIONEN RUND UM KAPITALGESELLSCHAFTEN Vorwort: Die nachstehende Information soll Ihnen einen Überblick geben über allgemeine steuerliche Regelungen. Die Ausführungen

MANDANTENINFORMATION 2008/2009 INFORMATIONEN RUND UM KAPITALGESELLSCHAFTEN Vorwort: Die nachstehende Information soll Ihnen einen Überblick geben über allgemeine steuerliche Regelungen. Die Ausführungen

Gesellschaftsvertrag der Klärwerk Vreden GmbH

Gesellschaftsvertrag der Klärwerk Vreden GmbH Inhaltsverzeichnis A. Allgemeine Bestimmungen 1 Rechtsform, Firma und Sitz der Gesellschaft 2 Gegenstand des Unternehmens 3 Stammkapital 4 Dauer der Gesellschaft,

Gesellschaftsvertrag der Klärwerk Vreden GmbH Inhaltsverzeichnis A. Allgemeine Bestimmungen 1 Rechtsform, Firma und Sitz der Gesellschaft 2 Gegenstand des Unternehmens 3 Stammkapital 4 Dauer der Gesellschaft,

Ergebnisabführungsvertrag

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Lösungsstichworte zu den Handelsregister-Fällen. Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB)

") 3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.

3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.

Beispiel 27. Folie 149. Gesellschaftsrecht Prof. Dr. Florian Jacoby

Beispiel 27 Als C und D von den Problemen von A und B bei deren Sachgründung erfahren, entwickeln sie einen anderen Plan: Beide erbringen Bareinlagen in Höhe von je 12.500 EUR. Später soll dann die gegründete

Beispiel 27 Als C und D von den Problemen von A und B bei deren Sachgründung erfahren, entwickeln sie einen anderen Plan: Beide erbringen Bareinlagen in Höhe von je 12.500 EUR. Später soll dann die gegründete

Textgegenüberstellung

1 von 5 Textgegenüberstellung Artikel 1 Änderung des GmbHG 4. (1) bis (2) 4. (1) bis (2) unverändert (3) Der Gesellschaftsvertrag bedarf der Beurkundung durch einen Notariatsakt. Die Unterzeichnung durch

1 von 5 Textgegenüberstellung Artikel 1 Änderung des GmbHG 4. (1) bis (2) 4. (1) bis (2) unverändert (3) Der Gesellschaftsvertrag bedarf der Beurkundung durch einen Notariatsakt. Die Unterzeichnung durch

Umwandlung von Unternehmen

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

Vorlesung Gesellschaftsrecht Übung - Einheit 8 GmbH Einführung GmbH, die UG, Haftung im Gründungsstadium

Vorlesung Gesellschaftsrecht Übung - Einheit 8 GmbH Einführung GmbH, die UG, Haftung im Gründungsstadium Einführung: Gründungsvoraussetzungen der GmbH Die Gründung der GmbH erfolgt in zwei Schritten: 1.

Vorlesung Gesellschaftsrecht Übung - Einheit 8 GmbH Einführung GmbH, die UG, Haftung im Gründungsstadium Einführung: Gründungsvoraussetzungen der GmbH Die Gründung der GmbH erfolgt in zwei Schritten: 1.

Vorlesung Gesellschaftsrecht

Vorlesung Gesellschaftsrecht Übung Einheit it 4: Fall zur GbR Übersicht: Fall 5 - Sachverhalt A, B, C und D haben sich zu einer Anwaltssozietät zusammengeschlossen. Im Gesellschaftsvertrag ist vorgesehen,

Vorlesung Gesellschaftsrecht Übung Einheit it 4: Fall zur GbR Übersicht: Fall 5 - Sachverhalt A, B, C und D haben sich zu einer Anwaltssozietät zusammengeschlossen. Im Gesellschaftsvertrag ist vorgesehen,

Personengesellschaften in der Insolvenz. Prof. Dr. Gerrit Frotscher

Prof. Dr. Gerrit Frotscher Seite 1 Fehlende Konvergenz zwischen Zivil-/Insolvenzrecht und Steuerrecht Die Problematik der Personengesellschaft in der Insolvenz liegt in der Unabgestimmtheit von Zivilrecht/Insolvenzrecht

Prof. Dr. Gerrit Frotscher Seite 1 Fehlende Konvergenz zwischen Zivil-/Insolvenzrecht und Steuerrecht Die Problematik der Personengesellschaft in der Insolvenz liegt in der Unabgestimmtheit von Zivilrecht/Insolvenzrecht

Entscheidungsparameter für die Rechtsformwahl. Dipl. Kfm. Jörg Bringmann Wirtschaftsprüfer/Steuerberater

Entscheidungsparameter für die Rechtsformwahl Dipl. Kfm. Jörg Bringmann Wirtschaftsprüfer/Steuerberater 1. Haftung Entscheidungsparameter für die Rechtsformwahl 2. Gewinn- bzw. Verlustbeteiligung 3. Entnahmerechte

Entscheidungsparameter für die Rechtsformwahl Dipl. Kfm. Jörg Bringmann Wirtschaftsprüfer/Steuerberater 1. Haftung Entscheidungsparameter für die Rechtsformwahl 2. Gewinn- bzw. Verlustbeteiligung 3. Entnahmerechte

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Die offene Handelsgesellschaft

Bereich Wirtschafts- und Steuerrecht Dokument-Nr. 51957 März 2009 Merkblatt zur Rechtsform Inhalt: Die offene Handelsgesellschaft 1. Was ist eine ohg?... 2 2. Wie wird eine ohg gegründet? Was sind die

Bereich Wirtschafts- und Steuerrecht Dokument-Nr. 51957 März 2009 Merkblatt zur Rechtsform Inhalt: Die offene Handelsgesellschaft 1. Was ist eine ohg?... 2 2. Wie wird eine ohg gegründet? Was sind die

Personengesellschaftsrecht II. # 19 Auflösung, Liquidation und Beendigung

Personengesellschaftsrecht II # 19 Auflösung, Liquidation und Beendigung Auflösungsgründe Kündigung durch Gesellschafter ( 723 BGB) grds. immer möglich, auch ohne wichtigen Grund Ausnahmen: Gesellschaft

Personengesellschaftsrecht II # 19 Auflösung, Liquidation und Beendigung Auflösungsgründe Kündigung durch Gesellschafter ( 723 BGB) grds. immer möglich, auch ohne wichtigen Grund Ausnahmen: Gesellschaft

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Rechtsformwahl für Gründer

Am Anfang steht die Rechtsformwahl -> beschränkte oder unbeschränkte Haftung? Unbeschränkte Haftung: Einzelunternehmen oder ab zwei Personen: GbR (je nach Umfang: ohg) Grundsatz: Haftung mit Betriebs-/Gesellschafts-

Am Anfang steht die Rechtsformwahl -> beschränkte oder unbeschränkte Haftung? Unbeschränkte Haftung: Einzelunternehmen oder ab zwei Personen: GbR (je nach Umfang: ohg) Grundsatz: Haftung mit Betriebs-/Gesellschafts-

Fragen und Antworten zur GmbH und zu Personengesellschaften

Rechtsformenvergleich: Merkblatt Fragen und Antworten zur GmbH und zu Personengesellschaften Inhalt 1 Gesellschaft mit beschränkter Haftung (GmbH) 1.1 Fragen und Antworten zu den gesetzlichen 1.2 Fragen

Rechtsformenvergleich: Merkblatt Fragen und Antworten zur GmbH und zu Personengesellschaften Inhalt 1 Gesellschaft mit beschränkter Haftung (GmbH) 1.1 Fragen und Antworten zu den gesetzlichen 1.2 Fragen

Abgrenzung zwischen Einkommenserzielung u. -verwendung

Abgrenzung zwischen Einkommenserzielung u. -verwendung Einkommenserzielung Einkommensverwendung = Einkommensverteilung ( 8 III S. 1 und 2 KStG) Offene Gewinnausschüttung 8 III 1 KStG Verdeckte Gewinnausschüttung

Abgrenzung zwischen Einkommenserzielung u. -verwendung Einkommenserzielung Einkommensverwendung = Einkommensverteilung ( 8 III S. 1 und 2 KStG) Offene Gewinnausschüttung 8 III 1 KStG Verdeckte Gewinnausschüttung

Einkommensteuer I. Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten

Einkommensteuer I Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten Stand 10.02.2015 Inhaltsverzeichnis Karteikarten ESt Teil I A. Die persönliche Steuerpflicht 1-13 B. Die sachliche

Einkommensteuer I Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten Stand 10.02.2015 Inhaltsverzeichnis Karteikarten ESt Teil I A. Die persönliche Steuerpflicht 1-13 B. Die sachliche

Wie sichere ich mir meine steuerlichen Vorteile im Zusammenhang mit meiner PV-Anlage?

Wie sichere ich mir meine steuerlichen Vorteile im Zusammenhang mit meiner PV-Anlage? Vortrag von RA/StB Dr. Stefan Rode 4. Treffen des Photovoltaikforums am 9./10. Oktober 2009 in Kassel RA/StB Dr. Stefan

Wie sichere ich mir meine steuerlichen Vorteile im Zusammenhang mit meiner PV-Anlage? Vortrag von RA/StB Dr. Stefan Rode 4. Treffen des Photovoltaikforums am 9./10. Oktober 2009 in Kassel RA/StB Dr. Stefan

Offene Handelsgesellschaft (OHG)

") Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51957 Offene Handelsgesellschaft (OHG) Inhalt: Offene Handelsgesellschaft (OHG)... 1 1. Was ist eine OHG?... 2 2. Was sind die Voraussetzungen

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 51957 Offene Handelsgesellschaft (OHG) Inhalt: Offene Handelsgesellschaft (OHG)... 1 1. Was ist eine OHG?... 2 2. Was sind die Voraussetzungen

Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur!

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Steuergestaltung durch Rechtsformwahl, WS 2014/2015, neue PO Musterlösung

Steuergestaltung durch Rechtsformwahl, WS 2014/201, neue PO Musterlösung 1. Aufgabe Pkt. a) Ermittlung der Steuerbelastung für die GmbH & Co. KG (Gewerbesteuer) Aufgrund der Tatsache, dass bis zum 30.12.14

Steuergestaltung durch Rechtsformwahl, WS 2014/201, neue PO Musterlösung 1. Aufgabe Pkt. a) Ermittlung der Steuerbelastung für die GmbH & Co. KG (Gewerbesteuer) Aufgrund der Tatsache, dass bis zum 30.12.14

Vorlesung Gesellschaftsrecht

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

Die GmbH-Reform 2008 (MoMiG- Gesetz zur Modernisierung des GmbH und zur Bekämpfung von Missbräuchen)

") Die GmbH-Reform 2008 (MoMiG- Gesetz zur Modernisierung des GmbH und zur Bekämpfung von Missbräuchen) Die neue Unternehmensgesellschaft als deutsche Alternative zur Limited Gesetzgebungsverfahren und Ziele

Die GmbH-Reform 2008 (MoMiG- Gesetz zur Modernisierung des GmbH und zur Bekämpfung von Missbräuchen) Die neue Unternehmensgesellschaft als deutsche Alternative zur Limited Gesetzgebungsverfahren und Ziele

5. Besondere Sachverhalte bei Gewinneinkunftsarten

28 5. Besondere Sachverhalte bei Gewinneinkunftsar ten 5. Besondere Sachverhalte bei Gewinneinkunftsarten Fall 20: Betriebsaufspaltung ( 3 Nr. 40, 12, 15, 18, 19 EStG) Der in Berlin ansässige Steuerberater

28 5. Besondere Sachverhalte bei Gewinneinkunftsar ten 5. Besondere Sachverhalte bei Gewinneinkunftsarten Fall 20: Betriebsaufspaltung ( 3 Nr. 40, 12, 15, 18, 19 EStG) Der in Berlin ansässige Steuerberater

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Gründung Personengesellschaft

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

Rechtsform der Unternehmung. Rechtsform der Unternehmung

Rechtsform der Unternehmung Quelle: Frankfurter Rundschau, 2008-03-21 Rechtsform der Unternehmung Allgemein gilt: Die optimale Rechtsform gibt es nicht. Jede Form hat Vor- und Nachteile. Bevor die Rechtsform

Rechtsform der Unternehmung Quelle: Frankfurter Rundschau, 2008-03-21 Rechtsform der Unternehmung Allgemein gilt: Die optimale Rechtsform gibt es nicht. Jede Form hat Vor- und Nachteile. Bevor die Rechtsform

Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Anwendung des Teileinkünfteverfahrens in der steuerlichen Gewinnermittlung ( 3 Nummer 40, 3c Absatz 2 EStG)

") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Kapitalgesellschaftsrecht 18. Gründung der AG

Kapitalgesellschaftsrecht 18 Gründung der AG 23 AktG Feststellung der Satzung (1) Die Satzung muß durch notarielle Beurkundung festgestellt werden. Bevollmächtigte bedürfen einer notariell beglaubigten

Kapitalgesellschaftsrecht 18 Gründung der AG 23 AktG Feststellung der Satzung (1) Die Satzung muß durch notarielle Beurkundung festgestellt werden. Bevollmächtigte bedürfen einer notariell beglaubigten

Zivilrecht - BGB Schuldrecht AT_ Übersicht Nr. 3 Seite 1 von 10. Beachte: Schuldnerverzug ist Sonderfall der Pflichtverletzung i.s.d.

Zivilrecht - BGB Schuldrecht AT_ Übersicht Nr. 3 Seite 1 von 10 Schuldnerverzug Beachte: Schuldnerverzug ist Sonderfall der Pflichtverletzung i.s.d. 280 BGB Aber: Verzögerungsschaden nur nach 280 II BGB,

Zivilrecht - BGB Schuldrecht AT_ Übersicht Nr. 3 Seite 1 von 10 Schuldnerverzug Beachte: Schuldnerverzug ist Sonderfall der Pflichtverletzung i.s.d. 280 BGB Aber: Verzögerungsschaden nur nach 280 II BGB,

M U S T E R. eines Gesellschaftsvertrages für die Errichtung einer. Steuerberatungsgesellschaft in der Rechtsform

M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Steuerberatungsgesellschaft in der Rechtsform der Gesellschaft mit beschränkter Haftung (1) Die Firma der Gesellschaft lautet: 1 Firma

M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Steuerberatungsgesellschaft in der Rechtsform der Gesellschaft mit beschränkter Haftung (1) Die Firma der Gesellschaft lautet: 1 Firma

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Die Gleichbehandlung der Gesellschafter

Die Gleichbehandlung der Gesellschafter Aus vielen Vorschriften des Gesellschaftsrechts folgt, dass die Gesellschafter gleich zu behandeln sind, sofern im Gesellschaftsvertrag nichts anderes vorgesehen

Die Gleichbehandlung der Gesellschafter Aus vielen Vorschriften des Gesellschaftsrechts folgt, dass die Gesellschafter gleich zu behandeln sind, sofern im Gesellschaftsvertrag nichts anderes vorgesehen

1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH)

Folie Gesellschaft mit beschränkter Haftung (GmbH)") 1.4 Die Kapitalgesellschaften 1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH) Die GmbH wird von einer Person oder mehreren Personen gegründet.

1.4 Die Kapitalgesellschaften 1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH) Die GmbH wird von einer Person oder mehreren Personen gegründet.

Darlehen und Zinsen in der. Betriebsprüfung. Ulrich Breier

Darlehen und Zinsen in der Betriebsprüfung Ulrich Breier 1 Darlehensabschreibung und Zinsen nach FG Münster, EFG 2014, 375 (abgewandelt) anhängig BFH I R 5/14 100 % T -GmbH 01 Darl.Ford EM 800.000 Ehefrau

Darlehen und Zinsen in der Betriebsprüfung Ulrich Breier 1 Darlehensabschreibung und Zinsen nach FG Münster, EFG 2014, 375 (abgewandelt) anhängig BFH I R 5/14 100 % T -GmbH 01 Darl.Ford EM 800.000 Ehefrau

5.2.21 Hinweise für die Tätigkeit des Steuerberaters als Liquidator

5.2.21 Hinweise für die Tätigkeit des Steuerberaters als Liquidator Beschlossen vom Präsidium der Bundessteuerberaterkammer am 2. und 3. September 2013. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

5.2.21 Hinweise für die Tätigkeit des Steuerberaters als Liquidator Beschlossen vom Präsidium der Bundessteuerberaterkammer am 2. und 3. September 2013. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

G E S E L L S C H A F T S V E R T R A G DER IMPREGLON OBERFLÄCHENTECHNIK GMBH

G E S E L L S C H A F T S V E R T R A G DER IMPREGLON OBERFLÄCHENTECHNIK GMBH - 2 - INHALTSVERZEICHNIS 1. Firma, Sitz... 3 2. Gegenstand des Unternehmens... 3 3. Stammkapital, Stammeinlagen... 3 4. Dauer,

G E S E L L S C H A F T S V E R T R A G DER IMPREGLON OBERFLÄCHENTECHNIK GMBH - 2 - INHALTSVERZEICHNIS 1. Firma, Sitz... 3 2. Gegenstand des Unternehmens... 3 3. Stammkapital, Stammeinlagen... 3 4. Dauer,

Gesetzesänderungen «Nominee», Entwurf

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

ÄNDERUNGSVERTRAG. zum BEHERRSCHUNGS UND GEWINNÄBFÜHRUNGSVERTRÄG

ÄNDERUNGSVERTRAG zum BEHERRSCHUNGS UND GEWINNÄBFÜHRUNGSVERTRÄG zwischen der Infineon Technologies Finance GmbH, Neubiberg - IFTF" - und der Infineon Technologies AG, Neubiberg - Infineon" - ( Änderungsvertrag")

ÄNDERUNGSVERTRAG zum BEHERRSCHUNGS UND GEWINNÄBFÜHRUNGSVERTRÄG zwischen der Infineon Technologies Finance GmbH, Neubiberg - IFTF" - und der Infineon Technologies AG, Neubiberg - Infineon" - ( Änderungsvertrag")

Überblick über die Unternehmergesellschaft (haftungsbeschränkt) Finck Althaus Sigl & Partner

Finck Althaus Sigl & Partner") Überblick über die Unternehmergesellschaft (haftungsbeschränkt) Finck Althaus Sigl & Partner Die Unternehmergesellschaft (haftungsbeschränkt): Deutsches Konkurrenzprodukt zu Limited Daher auch 1-Euro-

Überblick über die Unternehmergesellschaft (haftungsbeschränkt) Finck Althaus Sigl & Partner Die Unternehmergesellschaft (haftungsbeschränkt): Deutsches Konkurrenzprodukt zu Limited Daher auch 1-Euro-

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu.

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

Geschäftsanteil: Veräußerungsverlust erst nach Wirksamkeit der Einziehung eines GmbH-Geschäftsanteils

BUNDESFINANZHOF Geschäftsanteil: Veräußerungsverlust erst nach Wirksamkeit der Einziehung eines GmbH-Geschäftsanteils Die Einziehung eines GmbH-Anteils kann frühestens mit ihrer zivilrechtlichen Wirksamkeit

BUNDESFINANZHOF Geschäftsanteil: Veräußerungsverlust erst nach Wirksamkeit der Einziehung eines GmbH-Geschäftsanteils Die Einziehung eines GmbH-Anteils kann frühestens mit ihrer zivilrechtlichen Wirksamkeit

G e s e l l s c h a f t s v e r t r a g zur Gründung einer Gesellschaft mit beschränkter Haftung: 1 Firma und Sitz der Gesellschaft

1 G e s e l l s c h a f t s v e r t r a g zur Gründung einer Gesellschaft mit beschränkter Haftung: 1 Firma und Sitz der Gesellschaft Die Firma der Gesellschaft lautet:. Die Gesellschaft hat ihren Sitz

1 G e s e l l s c h a f t s v e r t r a g zur Gründung einer Gesellschaft mit beschränkter Haftung: 1 Firma und Sitz der Gesellschaft Die Firma der Gesellschaft lautet:. Die Gesellschaft hat ihren Sitz

Mietrechtsreform und aktuelle Rechtsprechung Änderungsbedarf bei Mietverträgen

Beispielbild Mietrechtsreform und aktuelle Rechtsprechung Änderungsbedarf bei Mietverträgen Prof. Dr. Arnold Lehmann-Richter, HWR Berlin Sonderkündigungsrecht Geschäftsraum bei Modernisierung Seit dem

Beispielbild Mietrechtsreform und aktuelle Rechtsprechung Änderungsbedarf bei Mietverträgen Prof. Dr. Arnold Lehmann-Richter, HWR Berlin Sonderkündigungsrecht Geschäftsraum bei Modernisierung Seit dem

M U S T E R. eines Gesellschaftsvertrages für die Errichtung einer. Steuerberatungsgesellschaft und Buchprüfungsgesellschaft in der

M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Steuerberatungsgesellschaft und Buchprüfungsgesellschaft in der Rechtsform der Gesellschaft mit beschränkter Haftung 1 Firma und Sitz (1)

M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Steuerberatungsgesellschaft und Buchprüfungsgesellschaft in der Rechtsform der Gesellschaft mit beschränkter Haftung 1 Firma und Sitz (1)

GESELLSCHAFTERVERTRAG

GESELLSCHAFTERVERTRAG der Entwicklungsgesellschaft Meckenheim-Merl mit beschränkter Haftung in der Fassung vom 12.09.1984 1 Firma, Sitz und Dauer der Gesellschaft (1) Die Firma der Gesellschaft lautet:

GESELLSCHAFTERVERTRAG der Entwicklungsgesellschaft Meckenheim-Merl mit beschränkter Haftung in der Fassung vom 12.09.1984 1 Firma, Sitz und Dauer der Gesellschaft (1) Die Firma der Gesellschaft lautet:

Übungen im Handels- und Wirtschaftsrecht FS 2016

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

5.3.7.3 Rechtsformen. 3.3.7.3.1 Rechtsformen im Überblick 3.3.7.3.2 Entscheidungskriterien 3.3.7.3.3 Einzelunternehmen. Businessplanung Seminar

5.3.7.3 Rechtsformen 3.3.7.3.1 Rechtsformen im Überblick 3.3.7.3.2 Entscheidungskriterien 3.3.7.3.3 Einzelunternehmen 3.3.7.3 Rechtsformen 3.3.7.3.4 Personengesellschaften Gesellschaft bürgerlichen Rechts

5.3.7.3 Rechtsformen 3.3.7.3.1 Rechtsformen im Überblick 3.3.7.3.2 Entscheidungskriterien 3.3.7.3.3 Einzelunternehmen 3.3.7.3 Rechtsformen 3.3.7.3.4 Personengesellschaften Gesellschaft bürgerlichen Rechts

Das Gesellschafter- Geschäftsführergehalt

KSt - Studieneinheit 32 Das Gesellschafter- Geschäftsführergehalt Inhalt: 1. Übungsaufgaben 2. Das Gesellschafter-Geschäftsführergehalt 3. Lösungshinweise zu den Übungsaufgaben nach Ziff.1. KSt - Stud-E

KSt - Studieneinheit 32 Das Gesellschafter- Geschäftsführergehalt Inhalt: 1. Übungsaufgaben 2. Das Gesellschafter-Geschäftsführergehalt 3. Lösungshinweise zu den Übungsaufgaben nach Ziff.1. KSt - Stud-E

Gründung einer Personengesellschaft

Gründung einer Personengesellschaft Rechtliche Rahmenbedingungen und steuerliche Folgen der Gründung einer OG und KG Vom Handelsgesetzbuch (HBG) zum Unternehmensgesetzbuch (UGB): - Die Personengesellschaften:

Gründung einer Personengesellschaft Rechtliche Rahmenbedingungen und steuerliche Folgen der Gründung einer OG und KG Vom Handelsgesetzbuch (HBG) zum Unternehmensgesetzbuch (UGB): - Die Personengesellschaften:

Der GmbH-Gesellschafter-Geschäftsführer im Steuer- und Sozialversicherungsrecht

Der GmbH-Gesellschafter-Geschäftsführer im Steuer- und Sozialversicherungsrecht Stand: 09/2014 Referent: Diplom-Finanzwirt Ferdinand Bücker ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes

Der GmbH-Gesellschafter-Geschäftsführer im Steuer- und Sozialversicherungsrecht Stand: 09/2014 Referent: Diplom-Finanzwirt Ferdinand Bücker ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes

Gewinnverwendung in der GmbH. Geschäftsleiterhaftung - Grundlagen und typische Pflichten Vortrag bei der IHK Köln am 3.

Geschäftsleiterhaftung - Grundlagen und typische Pflichten Vortrag bei der IHK Köln am 3. Juni 2014 2014 Rechtsanwalt Dr. Andreas Menkel Fachanwalt für Handels- & Gesellschaftsrecht Fachanwalt für Steuerrecht

Geschäftsleiterhaftung - Grundlagen und typische Pflichten Vortrag bei der IHK Köln am 3. Juni 2014 2014 Rechtsanwalt Dr. Andreas Menkel Fachanwalt für Handels- & Gesellschaftsrecht Fachanwalt für Steuerrecht

Elemente der GmbH. Gesellschafter. Gesellschafterversammlung. Dritte. Geschäftsführer. GmbH. Folie 128. Gesellschaftsrecht Prof. Dr.

Elemente der GmbH Gesellschafter Dritte Gesellschafterversammlung Geschäftsführer GmbH Folie 128 Beispiel 4 G ist Geschäftsführer der X-GmbH. Die beiden Gesellschafter der GmbH, A und B, haben G die Anweisung

Elemente der GmbH Gesellschafter Dritte Gesellschafterversammlung Geschäftsführer GmbH Folie 128 Beispiel 4 G ist Geschäftsführer der X-GmbH. Die beiden Gesellschafter der GmbH, A und B, haben G die Anweisung

Rechtsformen von Unternehmen in Deutschland

Wesentliche Rechtsformen im Überblick Rechtsformen für privatwirtschaftliche Unternehmen Einzelunternehmen/ Einzelfirma Gesellschaftsunternehmen/ Gesellschaften Personengesellschaften Kapitalgesellschaften

Wesentliche Rechtsformen im Überblick Rechtsformen für privatwirtschaftliche Unternehmen Einzelunternehmen/ Einzelfirma Gesellschaftsunternehmen/ Gesellschaften Personengesellschaften Kapitalgesellschaften

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Gesellschaftsvertrag der Stadtwerke Hattingen Netz GmbH. zugestimmt durch Beschluss der Stadtverordnetenversammlung vom 14.12.2006

Gesellschaftsvertrag der Stadtwerke Hattingen Netz GmbH zugestimmt durch Beschluss der Stadtverordnetenversammlung vom 14.12.2006 1 Rechtsform, Firma und Sitz (1) Die Gesellschaft führt die Firma "Stadtwerke

Gesellschaftsvertrag der Stadtwerke Hattingen Netz GmbH zugestimmt durch Beschluss der Stadtverordnetenversammlung vom 14.12.2006 1 Rechtsform, Firma und Sitz (1) Die Gesellschaft führt die Firma "Stadtwerke

G e s e l l s c h a f t s v e r t r a g der Dragons Rhöndorf Marketing GmbH-Beteiligungs-GbR GESELLSCHAFTSVERTRAG. 1 Name und Sitz

Seite 1 von 5 G e s e l l s c h a f t s v e r t r a g der Dragons Rhöndorf Marketing GmbH-Beteiligungs-GbR Die Gesellschafter Michael Wichterich, wohnhaft Wupperstr. 5, 53175 Bonn Hansjörg Tamoj, wohnhaft

Seite 1 von 5 G e s e l l s c h a f t s v e r t r a g der Dragons Rhöndorf Marketing GmbH-Beteiligungs-GbR Die Gesellschafter Michael Wichterich, wohnhaft Wupperstr. 5, 53175 Bonn Hansjörg Tamoj, wohnhaft

Steuerberater Das Original Klausur aus dem Gebiet Körperschaftsteuer

GFS Seite 1 Steuerberater Das Original Klausur aus dem Gebiet Körperschaftsteuer (aktualisiert für Steuerberaterprüfung / Steuerberaterexamen 2016) A. Allgemeines Die 2014 gegründete A-UG (haftungsbeschränkt)

GFS Seite 1 Steuerberater Das Original Klausur aus dem Gebiet Körperschaftsteuer (aktualisiert für Steuerberaterprüfung / Steuerberaterexamen 2016) A. Allgemeines Die 2014 gegründete A-UG (haftungsbeschränkt)

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.5.: Bewertung des Eigenkapitals Ansatz Ausweis -Bewertung 1 1. Allgemeines Bilanziell stellt das Eigenkapital eine Residualgröße dar, die sich aus der Differenz

Vorlesung Buchführung / Bilanzierung Unit 2.5.: Bewertung des Eigenkapitals Ansatz Ausweis -Bewertung 1 1. Allgemeines Bilanziell stellt das Eigenkapital eine Residualgröße dar, die sich aus der Differenz

M U S T E R. eines Gesellschaftsvertrages für die Errichtung einer. Steuerberatungsgesellschaft und Rechtsanwaltsgesellschaft in der

M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Steuerberatungsgesellschaft und Rechtsanwaltsgesellschaft in der Rechtsform der Gesellschaft mit beschränkter Haftung 1 Firma und Sitz

M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Steuerberatungsgesellschaft und Rechtsanwaltsgesellschaft in der Rechtsform der Gesellschaft mit beschränkter Haftung 1 Firma und Sitz

Satzung der Gesellschaft (Fassung vom 19. Juni 1996)

") Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Unternehmensformen im Überblick

Unternehmensformen im Überblick Wichtige Tipps für Unternehmer und Existenzgründer Januar 2015 Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Tel.: 0385 5103 514 Fax: 0385

Unternehmensformen im Überblick Wichtige Tipps für Unternehmer und Existenzgründer Januar 2015 Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Tel.: 0385 5103 514 Fax: 0385

Überblick über die häufigsten Gesellschaftsformen

Überblick über die häufigsten sformen I. Personengesellschaften Offene OG 2 alle haften persönlich, solidarisch unbeschränkt keine Formerfordernisse notwendig Ges entsteht erst Personen-, Sach Fantasiefirma

Überblick über die häufigsten sformen I. Personengesellschaften Offene OG 2 alle haften persönlich, solidarisch unbeschränkt keine Formerfordernisse notwendig Ges entsteht erst Personen-, Sach Fantasiefirma

II. Zurechnungskriterien in der Rechtsprechung. III. Die bilanzrechtliche Behandlung von Mietereinbauten. 1. Mietereinbauten als Vermögensgegenstände

Die Zurechnung von Vermögensgegenständen Vortrag im Seminar Ökonomische Analyse des Bilanzrechts bei Privatdozent Dr. Jens Wüstemann Dipl.-Kfm. Karsten Lorenz 23. Mai 2001 2000 Andersen Legal All rights

Die Zurechnung von Vermögensgegenständen Vortrag im Seminar Ökonomische Analyse des Bilanzrechts bei Privatdozent Dr. Jens Wüstemann Dipl.-Kfm. Karsten Lorenz 23. Mai 2001 2000 Andersen Legal All rights

Kann K von V die Übertragung des Eigentums am Grundstück verlangen?

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Muster eines Sponsoringvertrages für die Stadt Köln

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

UND DER GESCHÄFTSFÜHRUNG DER BEHERRSCHUNGS- UND GEWINNABFÜHRUNGSVERTRAGES

GEMEINSAMER BERICHT DES VORSTANDS DER MPC MÜNCHMEYER PETERSEN CAPITAL AG UND DER GESCHÄFTSFÜHRUNG DER MPC MÜNCHMEYER PETERSEN LIFE PLUS CONSULTING GMBH ÜBER DIE ÄNDERUNG DES AM 03. JANUAR 2005 ABGESCHLOSSENEN

GEMEINSAMER BERICHT DES VORSTANDS DER MPC MÜNCHMEYER PETERSEN CAPITAL AG UND DER GESCHÄFTSFÜHRUNG DER MPC MÜNCHMEYER PETERSEN LIFE PLUS CONSULTING GMBH ÜBER DIE ÄNDERUNG DES AM 03. JANUAR 2005 ABGESCHLOSSENEN

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

Lehrstuhl für Steuerrecht Dr. Marcel Krumm

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

Betriebsprüfung: Gibt es eine zwangsweise Besteuerung des Firmenwertes bei der echten Betriebsaufspaltung

Betriebsprüfung: Gibt es eine zwangsweise Besteuerung des Firmenwertes bei der echten Betriebsaufspaltung von WP/StB Dipl.-Kfm. Martin Henkel, Paderborn Im Rahmen der Einrichtung einer echten Betriebaufspaltung

Betriebsprüfung: Gibt es eine zwangsweise Besteuerung des Firmenwertes bei der echten Betriebsaufspaltung von WP/StB Dipl.-Kfm. Martin Henkel, Paderborn Im Rahmen der Einrichtung einer echten Betriebaufspaltung

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

6: Sonderformen der GmbH. Unternehmergesellschaft (haftungsbeschränkt)

") 6: Sonderformen der GmbH I. Einmann-GmbH II. Unternehmergesellschaft (haftungsbeschränkt) III. GmbH & Co. KG Folie 133 Einmann-GmbH GmbH, bei der sich alle Geschäftsanteile in der Hand einer Person befinden,

6: Sonderformen der GmbH I. Einmann-GmbH II. Unternehmergesellschaft (haftungsbeschränkt) III. GmbH & Co. KG Folie 133 Einmann-GmbH GmbH, bei der sich alle Geschäftsanteile in der Hand einer Person befinden,

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft