OPTIONEN IN DER. Seminar aus Finanz- und Versicherungsmathematik WS 2012/13. Ines Riedler

|

|

|

- Calvin Kohler

- vor 6 Jahren

- Abrufe

Transkript

1 OPTIONEN IN DER Seminar aus Finanz- und Versicherungsmathematik WS 2012/13 Ines Riedler

2 AGENDA Bedeutung von Optionen in der LV Probleme bei Vertragsanpassungen Definition Klassifizierung Beispiele: Gestaltungsrechte Beispiele: Versicherungstechnische Option Beispiele: Finanzoption

3 BEDEUTUNG VON OPTIONEN IN DER Langfristige Versicherungsverträge Änderungen bei Versicherungsbedarf Anpassung des Vertrages Bewertung von Optionen in SII verankert Artikel 79 in Rahmenrichtlinie 2009/138/EG Auswirkung auf zukünftige Zahlungsströme

4 PROBLEME BEI VERTRAGSANPASSUNGEN Selektionseffekte Gesundheits- und Risikoprüfung Objektive Ereignisse Eintrittsalter, Gesundheitszustand, Beruf

5 DEFINITION VON OPTIONEN IN DER Vertragsveränderung vs. Option Definition von Optionen in der LV: Als implizite Option eines Lebensversicherungsvertrages bezeichnen wir das vertraglich oder gesetzlich festgelegte Recht des Versicherungsnehmers, zu einem oder mehreren zukünftigen Zeitpunkten, sofern gegebenenfalls gewisse für die Ausübung der Option notwendige Bedingungen erfüllt sind, in den Versicherungsvertrag derart einzugreifen, dass sich künftige, d.h. nach der Ausübung liegende, Zahlungsströme hinsichtlich ihrer Zeitpunkte, Höhe oder Eintrittswahrscheinlichkeit verändern. Weitere unterschiedliche Definitionen

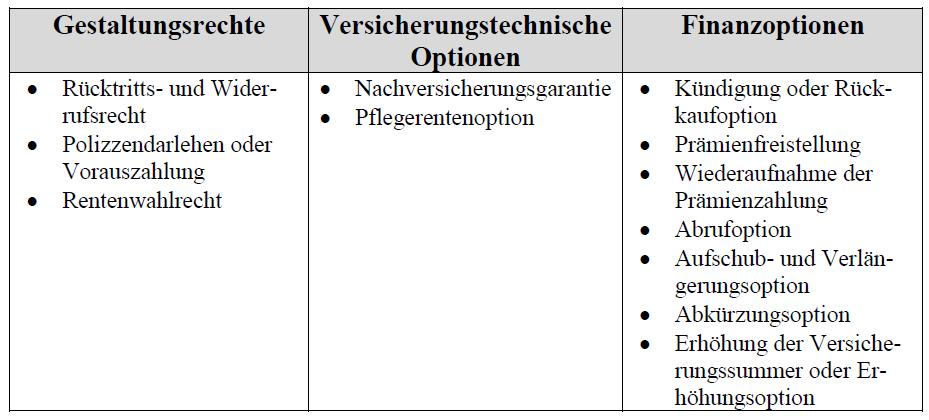

6 KLASSIFIZIERUNG VON OPTIONEN IN DER Kategorisierung anhand von potentiellen zusätzlichen Risiken Einteilung in drei Klassen: Gestaltungsrechte Keinerlei zusätzliches Risiko! Versicherungstechnisches Risiko Finanzrisiko

7 VERSICHERUNGSTECHNISCHES RISIKO Tod, Langlebigkeit, Berufsunfähigkeit Mögliche Ursache: adverse Selektion Maßnahmen: Gesundheitsprüfung Beitragszuschläge angemessene Rechnungsgrundlagen

8 FINANZRISIKO Negative finanzielle Auswirkungen für den Versicherer Nicht geplante Auszahlungen Zinszusagen Kapitalmarktveränderungen: Marktzins vs. Verzinsung der LV-Produkte

9 BEISPIELE

10 WIDERSPRUCHSRECHT (GESTALTUNGSRECHT) Widerspruchsrecht verankert in 5 VersVG Kein zusätzliches versicherungstechnisches Risiko Nichtaufnahme des Vertrages in den Bestand

11 VORAUSZAHLUNG (GESTALTUNGSRECHT) Art Darlehen bis zur Höhe des aktuellen Rückkaufwertes Gestaltungsrecht Wenn Zinssatz erst bei Vergabe fixiert Finanzoption Falls Zinssatz im Vorhinein vereinbart Swaption

12 RENTENWAHLRECHT (GESTALTUNGSRECHT) Bei Versicherungsablauf Wahl zwischen Einmalzahlung Rentenzahlung Kein zusätzliches Versicherungs- und Finanzrisiko Aktuelle Rechnungsgrundlagen

13 NACHVERSICHERUNGSGARANTIE (VERSICHERUNGSTECHNISCHES RISIKO) Möglichkeit ohne erneute Risikoprüfung Abschluss einer neuen Versicherung Veränderung von bestehenden Verträgen Ausübung ist geknüpft an objektive Ereignisse geknüpft Zusätzliche Bedingungen Fristen, Höchstalter, Höhe der Versicherungssumme Kein Finanzrisiko

14 PFLEGERENTENOPTION (VERSICHERUNGSTECHNISCHE OPTION) Recht auf Abschluss einer Pflegerente Keine Gesundheitsprüfung! Kein Finanzrisiko Abschluss zu aktuellen Bedingungen

15 RÜCKKAUFOPTION (FINANZOPTION) Kündigungsrecht verankert in 8 Abs 2 VersVG Rückkaufwert abzüglich Stornoabzug Finanzmathematische Einordnung Bermuda-Put-Option auf Forward-Vertrag Ausübungspreis ist Rückkaufwert Versicherungstechnisches Risiko (untergeordnete Rolle) Ausübung der Option durch gute Risiken => Adverse Selektion

Adverse")

16 PRÄMIENFREISTELLUNG (FINANZOPTION) Prämienfreistellung verankert in 173 VersVG Finanzmathematische Einordnung Put-Option auf Forward-Vertrag Ausübungspreis ist Null Versicherungstechnisches Risiko (untergeordnete Rolle) Adverse Selektion

17 WIEDERAUFNAHME PRÄMIENZAHLUNG (FINANZOPTION) Möglichkeiten des Ausgleichs von Prämienfreistellung: Nachzahlung von Beiträgen Höhere Beiträge in der Zukunft Verringerter Versicherungsschutz Spekulation von höheren Kapitalmarktzinsen Finanzmathematische Einordnung Call-Option auf einen Forward-Vertrag Ausübungspreis ist Höhe der Nachzahlung Kein Versicherungstechnisches Risiko

18

Stochas(sche Unternehmensmodelle Op#onspreistheorie bei den LV/KV

Stochas(sche Unternehmensmodelle Op#onspreistheorie bei den LV/KV Inhalt Op#onen und Garan#en in LV- /KV- Policen Produkte der LV/KV mit deren enthaltenen Opionalitäten und Garan#en Risiken der LV/KV Lebensversicherung

Stochas(sche Unternehmensmodelle Op#onspreistheorie bei den LV/KV Inhalt Op#onen und Garan#en in LV- /KV- Policen Produkte der LV/KV mit deren enthaltenen Opionalitäten und Garan#en Risiken der LV/KV Lebensversicherung

Optionen in der Lebensversicherung

Optionen in der Lebensversicherung Seminar aus Finanz- und Versicherungsmathematik Wintersemester 2012/13 Dr. Stefan Gerhold Ines Teresa Riedler 0553207 Inhaltsverzeichnis 1. Einleitung... 1 2. Exkurs:

Optionen in der Lebensversicherung Seminar aus Finanz- und Versicherungsmathematik Wintersemester 2012/13 Dr. Stefan Gerhold Ines Teresa Riedler 0553207 Inhaltsverzeichnis 1. Einleitung... 1 2. Exkurs:

Optionen in Lebensversicherungsverträgen. ifa Institut für Finanz- und Aktuarwissenschaften. 13. BdV-Wissenschaftstagung Bad Bramstedt, 10.

Optionen in Lebensversicherungsverträgen 13. BdV-Wissenschaftstagung Bad Bramstedt, 10. April 2003 Dr. Tobias Dillmann Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230 fax +49 (0) 731/50-31239

Optionen in Lebensversicherungsverträgen 13. BdV-Wissenschaftstagung Bad Bramstedt, 10. April 2003 Dr. Tobias Dillmann Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230 fax +49 (0) 731/50-31239

Modelle zur Bewertung von Optionen in Lebensversicherungsverträgen

ifa-schriftenreihe Modelle zur Bewertung von Optionen in Lebensversicherungsverträgen Tobias Dillmann Ä 237779 ifa Institut für Finanz- und Aktuarwissenschaften Inhaltsverzeichnis Vorwort Vorbemerkung

ifa-schriftenreihe Modelle zur Bewertung von Optionen in Lebensversicherungsverträgen Tobias Dillmann Ä 237779 ifa Institut für Finanz- und Aktuarwissenschaften Inhaltsverzeichnis Vorwort Vorbemerkung

Michael Fechner. Verlag Dr. Kovac

Michael Fechner Die Bilanzierung von Versicherungsverträgen nach IFRS 4 und Finanzinstrumenten nach IFRS 9 aus Sicht deutscher Lebensversicherungsunternehmen unter besonderer Beachtung des betrieblichen

Michael Fechner Die Bilanzierung von Versicherungsverträgen nach IFRS 4 und Finanzinstrumenten nach IFRS 9 aus Sicht deutscher Lebensversicherungsunternehmen unter besonderer Beachtung des betrieblichen

Barmenia Pflege-Option

Barmenia Barmenia PrivatRente Index Barmenia PrivatRente Invest Die im Überblick... 2 1 Was ist die?... 2 2 Wann und wie lange erhält der Kunde die doppelte Altersrente?... 3 3 Ist die Verdoppelung der

Barmenia Barmenia PrivatRente Index Barmenia PrivatRente Invest Die im Überblick... 2 1 Was ist die?... 2 2 Wann und wie lange erhält der Kunde die doppelte Altersrente?... 3 3 Ist die Verdoppelung der

Leitlinie zu Vertragsgrenzen

EIOPA-BoS-14/165 DE Leitlinie zu Vertragsgrenzen EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

EIOPA-BoS-14/165 DE Leitlinie zu Vertragsgrenzen EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

Information für Vertriebspartner. ERGO Risikolebensversicherung

Information für Vertriebspartner ERGO Risikolebensversicherung ERGO Risikolebensversicherung PRODUKT-/TARIFDATEN Risikolebensversicherung mit konstantem, fallenden oder annuitätisch fallenden Todesfallverlauf

Information für Vertriebspartner ERGO Risikolebensversicherung ERGO Risikolebensversicherung PRODUKT-/TARIFDATEN Risikolebensversicherung mit konstantem, fallenden oder annuitätisch fallenden Todesfallverlauf

Effekte von Obliegenheiten in Versicherungsverträgen Johannes Handlbauer

Effekte von Obliegenheiten in Versicherungsverträgen Johannes Handlbauer Obliegenheiten als Instrument Eingrenzung des versicherten Risikos Schutz des Versicherers Anreize für Versicherungsnehmer Vorteile:

Effekte von Obliegenheiten in Versicherungsverträgen Johannes Handlbauer Obliegenheiten als Instrument Eingrenzung des versicherten Risikos Schutz des Versicherers Anreize für Versicherungsnehmer Vorteile:

FREELAX RDV. Vermittlerinformation Deutschland. Definitionen, Werte und Limits. Ansparphase. Rentenphase

Definitionen, Werte und Limits FREELAX RDV Das Produkt Mindesteintrittsalter VP 1 Höchsteintrittsalter VP Mindestbeiträge Mindestbeitragssumme Aufgeschobene Rentenversicherung mit Beitragsrückgewähr bei

Definitionen, Werte und Limits FREELAX RDV Das Produkt Mindesteintrittsalter VP 1 Höchsteintrittsalter VP Mindestbeiträge Mindestbeitragssumme Aufgeschobene Rentenversicherung mit Beitragsrückgewähr bei

Fragebogen Versichertes Interesse: Todesfallabsicherung

Fragebogen Versichertes Interesse: Todesfallabsicherung Zum Antrag vom Versicherungsnummer Antragsteller Zu versichernde Person Hinweis zur vorvertraglichen Anzeigepflicht: Damit wir Ihren Versicherungsantrag

Fragebogen Versichertes Interesse: Todesfallabsicherung Zum Antrag vom Versicherungsnummer Antragsteller Zu versichernde Person Hinweis zur vorvertraglichen Anzeigepflicht: Damit wir Ihren Versicherungsantrag

Anhang Überschussverteilung 2016

39 Überschussverteilung 2016 Überschussbeteiligung der Versiche rungsnehmer/-innen in 2016 Für die Zuteilungen in 2016 werden die im Folgenden bestimmten laufenden Überschussanteile, für Fälligkeiten in

39 Überschussverteilung 2016 Überschussbeteiligung der Versiche rungsnehmer/-innen in 2016 Für die Zuteilungen in 2016 werden die im Folgenden bestimmten laufenden Überschussanteile, für Fälligkeiten in

Leitlinien für die Umsetzung von langfristigen Garantien

EIOPA-BoS-15/111 DE Leitlinien für die Umsetzung von langfristigen Garantien EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-15/111 DE Leitlinien für die Umsetzung von langfristigen Garantien EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Maxxellence Invest. Vermittlerinformation Österreich. Definitionen, Werte und Limits Private Vorsorge. Ansparphase

Definitionen, Werte und Limits Private Vorsorge Das Produkt Aufgeschobene fondsgebundene Rentenversicherung mit Kapitalwahlrecht und Beitragsrückgewähr bei Tod der versicherten Person in der Ansparphase.

Definitionen, Werte und Limits Private Vorsorge Das Produkt Aufgeschobene fondsgebundene Rentenversicherung mit Kapitalwahlrecht und Beitragsrückgewähr bei Tod der versicherten Person in der Ansparphase.

Todesfallversicherungen

versicherungen Familien, Lebenspaare, Eigenheimbesitzer und Geschäftspartner haben besondere Sicherheitsansprüche. Sichern Sie sich deshalb mit einer unserer Lösung ab! Wie funktionieren die versicherungen

versicherungen Familien, Lebenspaare, Eigenheimbesitzer und Geschäftspartner haben besondere Sicherheitsansprüche. Sichern Sie sich deshalb mit einer unserer Lösung ab! Wie funktionieren die versicherungen

MAXXELLENCE UND MAXXELLENCE RDV Vermittlerinformation Deutschland

Definitionen, Werte und Limits MAXXELLENCE Das Produkt: Mindesteintrittsalter VP 1 : Höchsteintrittsalter VP: Mindestalter VN 2 : Aufgeschobene fondsgebundene Rentenversicherung mit Beitragsrückgewähr

Definitionen, Werte und Limits MAXXELLENCE Das Produkt: Mindesteintrittsalter VP 1 : Höchsteintrittsalter VP: Mindestalter VN 2 : Aufgeschobene fondsgebundene Rentenversicherung mit Beitragsrückgewähr

Pflegemonatsgeldversicherung

Pflegemonatsgeldversicherung Kurzübersicht Nachfolgende Kurzübersicht gibt einen groben Überblick über den Versicherungsschutz des Tarifs EPM Pflegemonatsgeld in gestaffelter Höhe - 10 % des vereinbarten

Pflegemonatsgeldversicherung Kurzübersicht Nachfolgende Kurzübersicht gibt einen groben Überblick über den Versicherungsschutz des Tarifs EPM Pflegemonatsgeld in gestaffelter Höhe - 10 % des vereinbarten

Allianz Lebensversicherungs-AG Vertragsgesellschaft der Presse-Versorgung

Ordnung für die Teilung von Lebensversicherungen mit Indexpartizipation aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung

Ordnung für die Teilung von Lebensversicherungen mit Indexpartizipation aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung

Leistungsübersicht für Geschäftspartner. Die beste Berufsunfähigkeitsversicherung. Mit Rundum-sorglos-Schutz

Leistungsübersicht für Geschäftspartner Die beste Berufsunfähigkeitsversicherung seit 1894. Mit Rundum-sorglos-Schutz Produktsteckbrief Leistungsmerkmal Swiss Life BU Swiss Life BU als Stufentarif Kurzbeschreibung

Leistungsübersicht für Geschäftspartner Die beste Berufsunfähigkeitsversicherung seit 1894. Mit Rundum-sorglos-Schutz Produktsteckbrief Leistungsmerkmal Swiss Life BU Swiss Life BU als Stufentarif Kurzbeschreibung

Jetzt können alle feiern, die ihre Familie günstig absichern wollen.

Jetzt können alle feiern, die ihre Familie günstig absichern wollen. Rang 1 bei ÖKO-TEST: die Risikolebensversicherung der Stuttgarter. Passender Schutz zum ausgezeichneten Preis. ÖKO-TEST hat die Preise

Jetzt können alle feiern, die ihre Familie günstig absichern wollen. Rang 1 bei ÖKO-TEST: die Risikolebensversicherung der Stuttgarter. Passender Schutz zum ausgezeichneten Preis. ÖKO-TEST hat die Preise

Allianz Lebensversicherungs-AG Vertragsgesellschaft der Presse-Versorgung

Vertragsgesellschaft der Ordnung für die Teilung von fondsgebundenen Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.09.2009 1. Anwendungsbereich

Vertragsgesellschaft der Ordnung für die Teilung von fondsgebundenen Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.09.2009 1. Anwendungsbereich

Einwilligung in die Erhebung und Verwendung von Gesundheitsdaten und Schweigepflichtentbindungserklärung

Einwilligung in die Erhebung und Verwendung von Gesundheitsdaten und Schweigepflichtentbindungserklärung Der Text beruht auf der Einwilligungs/Schweigepflichtentbindungserklärung für die Lebensund Krankenversicherung,

Einwilligung in die Erhebung und Verwendung von Gesundheitsdaten und Schweigepflichtentbindungserklärung Der Text beruht auf der Einwilligungs/Schweigepflichtentbindungserklärung für die Lebensund Krankenversicherung,

Allianz Pensionskasse AG

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.01.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.01.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Allianz Pensionskasse AG Vertragsgesellschaft der Presse-Versorgung

Vertragsgesellschaft der Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese

Vertragsgesellschaft der Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese

Solvency II und Optionen in den Lebensversicherungsverträgen. Dr. techn. Dipl.-Ing. Alexander Uljanov

Solvency II und Optionen in den Lebensversicherungsverträgen Dr. techn. Dipl.-Ing. Alexander Uljanov Dr. Alexander Uljanov Pfeilgasse 20 1080 Wien Tel: +43 (0)660 346 1993 Email: alexander.uljanov@chello.at

Solvency II und Optionen in den Lebensversicherungsverträgen Dr. techn. Dipl.-Ing. Alexander Uljanov Dr. Alexander Uljanov Pfeilgasse 20 1080 Wien Tel: +43 (0)660 346 1993 Email: alexander.uljanov@chello.at

Das folgende Rechenbeispiel gibt Ihnen einen guten Überblick darüber, wie Abschluss- und Verwaltungskosten kalkuliert werden: Beitrag (monatlich)

") Mit der Beitragszahlung in Ihre topinvest fondsgebundene Versicherung bauen Sie kontinuierlich Kapital für Ihre private Altersvorsorge auf. Zugleich entstehen bestimmte Kosten, die Abschluss- und Verwaltungskosten.

Mit der Beitragszahlung in Ihre topinvest fondsgebundene Versicherung bauen Sie kontinuierlich Kapital für Ihre private Altersvorsorge auf. Zugleich entstehen bestimmte Kosten, die Abschluss- und Verwaltungskosten.

Aufgabe 3: Risikocontrolling 18 Punkte

Aufgabe 3: Risikocontrolling 18 Punkte Dipl.-Ök. Christine Stockey 27.01.2011 Dipl.-Ök. Christine Stockey 1 Agenda 1 Aufgabe 3a) 2 Aufgabe 3b) «27.01.2011 Dipl.-Ök. Christine Stockey 2» Agenda 1 Aufgabe

Aufgabe 3: Risikocontrolling 18 Punkte Dipl.-Ök. Christine Stockey 27.01.2011 Dipl.-Ök. Christine Stockey 1 Agenda 1 Aufgabe 3a) 2 Aufgabe 3b) «27.01.2011 Dipl.-Ök. Christine Stockey 2» Agenda 1 Aufgabe

IDEAL UniversalLife. Produktbeschreibung. Übergreifende Produkthighlights. IUL Rentenversicherung

Die ist eine klassische Rentenversicherung zur Altersvorsorge. Die Vertragsgestaltung bei Abschluss und während der Laufzeit ist hoch flexibel. Die Beiträge können individuell geplant, Entnahmen und Zuzahlungen

Die ist eine klassische Rentenversicherung zur Altersvorsorge. Die Vertragsgestaltung bei Abschluss und während der Laufzeit ist hoch flexibel. Die Beiträge können individuell geplant, Entnahmen und Zuzahlungen

Abkommen zur Übertragung von Direktversicherungen bei Arbeitgeberwechsel

Abkommen zur Übertragung von Direktversicherungen bei Arbeitgeberwechsel Anlage A 1. Für den Fall, dass zugunsten eines Arbeitnehmers oder einer nach 17 Abs. 1 Satz 2 BetrAVG gleichgestellten Person im

Abkommen zur Übertragung von Direktversicherungen bei Arbeitgeberwechsel Anlage A 1. Für den Fall, dass zugunsten eines Arbeitnehmers oder einer nach 17 Abs. 1 Satz 2 BetrAVG gleichgestellten Person im

PRODUKTKATALOG WWK PremiumRisk

PRODUKTKATALOG WWK PremiumRisk INHALT Die günstige Risikovorsorge zur finanziellen Absicherung Ihrer Angehörigen und zur Kreditabsicherung 4 6 Tarifvarianten konstante Versicherungssumme fallende Versicherungssumme

PRODUKTKATALOG WWK PremiumRisk INHALT Die günstige Risikovorsorge zur finanziellen Absicherung Ihrer Angehörigen und zur Kreditabsicherung 4 6 Tarifvarianten konstante Versicherungssumme fallende Versicherungssumme

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.

in der Fassung vom 01.12.") Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Ergänzende Vertragsbedingungen für die Basisrentenversicherung gemäß 10 Abs. 1 Nr. 2 Buchstabe b) EStG ( Fondsgebundene Basisrente )

EStG ( Fondsgebundene Basisrente )") Ergänzende Vertragsbedingungen für die Basisrentenversicherung gemäß 10 Abs. 1 Nr. 2 Buchstabe b) EStG ( ) nach Anpassung in Sehr geehrter Vorsorge-Kunde, Sehr geehrter Vorsorge-Kunde, Sie haben einen

Ergänzende Vertragsbedingungen für die Basisrentenversicherung gemäß 10 Abs. 1 Nr. 2 Buchstabe b) EStG ( ) nach Anpassung in Sehr geehrter Vorsorge-Kunde, Sehr geehrter Vorsorge-Kunde, Sie haben einen

Sterbegeld Plus. Aktive Vorsorge plus Erbrechtsberatung. Kundeninformation

Sterbegeld Plus Aktive Vorsorge plus Erbrechtsberatung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht es für sie weiter, wenn

Sterbegeld Plus Aktive Vorsorge plus Erbrechtsberatung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht es für sie weiter, wenn

BCA OnLive. Stuttgarter Basisrente. Werner Fischer. FD Frankfurt BAV. 28. Mai 2018 / 1. Werner Fischer

BCA OnLive Stuttgarter Basisrente FD Frankfurt BAV 28. Mai 2018 / 1 Steuervorteile sichern! Stuttgarter BasisRente. 28. Mai 2018 / 2 Basisrenten-Markt. Zielgruppe. Selbstständige gut verdienende Arbeitnehmer

BCA OnLive Stuttgarter Basisrente FD Frankfurt BAV 28. Mai 2018 / 1 Steuervorteile sichern! Stuttgarter BasisRente. 28. Mai 2018 / 2 Basisrenten-Markt. Zielgruppe. Selbstständige gut verdienende Arbeitnehmer

Optionspreistheorie Seminar Stochastische Unternehmensmodelle

Seminar Stochastische Unternehmensmodelle Lukasz Galecki Mathematisches Institut Universität zu Köln 1. Juni 2015 1 / 30 Inhaltsverzeichnis 1 Was ist eine Option? Definition einer Option Übersicht über

Seminar Stochastische Unternehmensmodelle Lukasz Galecki Mathematisches Institut Universität zu Köln 1. Juni 2015 1 / 30 Inhaltsverzeichnis 1 Was ist eine Option? Definition einer Option Übersicht über

Diese Bedingungen sind für die Versicherer unverbindlich; ihre Verwendung ist rein fakultativ. Abweichende Bedingungen können vereinbart werden.

Stand: 31. Juli 2008 Diese Bedingungen sind für die Versicherer unverbindlich; ihre Verwendung ist rein fakultativ. Abweichende Bedingungen können vereinbart werden. Allgemeine Bedingungen für die Hinterbliebenenrenten-Zusatzversicherung

Stand: 31. Juli 2008 Diese Bedingungen sind für die Versicherer unverbindlich; ihre Verwendung ist rein fakultativ. Abweichende Bedingungen können vereinbart werden. Allgemeine Bedingungen für die Hinterbliebenenrenten-Zusatzversicherung

Allianz Pensionskasse AG Vertragsgesellschaft der Presse-Versorgung

Ordnung für die Teilung von fondsgebundenen Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung

Ordnung für die Teilung von fondsgebundenen Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung

EIOPA-17/ Oktober 2017

EIOPA-17/651 4. Oktober 2017 Leitlinien gemäß der Versicherungsvertriebsrichtlinie für Versicherungsanlageprodukte, die eine Struktur aufweisen, die es dem Kunden erschwert, die mit der Anlage einhergehenden

EIOPA-17/651 4. Oktober 2017 Leitlinien gemäß der Versicherungsvertriebsrichtlinie für Versicherungsanlageprodukte, die eine Struktur aufweisen, die es dem Kunden erschwert, die mit der Anlage einhergehenden

Internationale Bio und Deponiegas Fachtagung Synergien nutzen und voneinander lernen VIII Grenzen der Versicherbarkeit

Internationale Bio und Deponiegas Fachtagung Synergien nutzen und voneinander lernen VIII Grenzen der Versicherbarkeit Agenda Top 1 Vorstellung Top 2.1 Was heißt Versicherung? Top 2.2 Gibt es wirklich

Internationale Bio und Deponiegas Fachtagung Synergien nutzen und voneinander lernen VIII Grenzen der Versicherbarkeit Agenda Top 1 Vorstellung Top 2.1 Was heißt Versicherung? Top 2.2 Gibt es wirklich

VERSICHERN. Vitalität für große Sprünge. VPV Vital. Umfassender Rundum-Schutz bei Krankheit und Unfall

VERSICHERN Vitalität für große Sprünge VPV Vital Umfassender Rundum-Schutz bei Krankheit und Unfall Hürden nehmen mit der VPV Vital Die VPV Vital fängt Sie auf, wenn das Schicksal Sie trifft Wenn einen

VERSICHERN Vitalität für große Sprünge VPV Vital Umfassender Rundum-Schutz bei Krankheit und Unfall Hürden nehmen mit der VPV Vital Die VPV Vital fängt Sie auf, wenn das Schicksal Sie trifft Wenn einen

Versicherungsbedingungen. Teil A - Leistungsbausteine. Dynamischer Zuwachs bei Versicherungen E617. Allianz Lebensversicherungs-AG

Allianz Lebensversicherungs-AG Versicherungsbedingungen Diese Versicherungsbedingungen wenden sich an Sie als unseren Versicherungsnehmer und Vertragspartner. Teil A - Leistungsbausteine Hier finden Sie

Allianz Lebensversicherungs-AG Versicherungsbedingungen Diese Versicherungsbedingungen wenden sich an Sie als unseren Versicherungsnehmer und Vertragspartner. Teil A - Leistungsbausteine Hier finden Sie

Besteuerung von Optionen

Ariane Lindner Besteuerung von Optionen Analyse auf Basis der wirtschaftlichen Betrachtungsweise und der finanzmathematischen Grundlagen Deutscher Universitäts-Verlag IX Inhaltsverzeichnis Inhaltsverzeichnis

Ariane Lindner Besteuerung von Optionen Analyse auf Basis der wirtschaftlichen Betrachtungsweise und der finanzmathematischen Grundlagen Deutscher Universitäts-Verlag IX Inhaltsverzeichnis Inhaltsverzeichnis

Leitfaden. zur Umsetzung von IFRS 4 für Aktuare IASP 3. Klassifizierung von Versicherungsverträgen

Leitfaden zur Umsetzung von IFRS 4 für Aktuare Basierend auf den International Actuarial Standards of Practice - Practice Guidelines der IAA IASP 3 Klassifizierung von Versicherungsverträgen Stand Februar

Leitfaden zur Umsetzung von IFRS 4 für Aktuare Basierend auf den International Actuarial Standards of Practice - Practice Guidelines der IAA IASP 3 Klassifizierung von Versicherungsverträgen Stand Februar

Heinrich, 78 Jahre: Rentner. Würdevoll. Sterbegeld: Der günstige Schutz für einen Abschied in Würde. Maßstäbe in Vorsorge seit 1871

Heinrich, 78 Jahre: Rentner Würdevoll Sterbegeld: Der günstige Schutz für einen Abschied in Würde Maßstäbe in Vorsorge seit 1871 www.lv1871.de Weil man seine Lieben gut absichern möchte Es gibt Menschen,

Heinrich, 78 Jahre: Rentner Würdevoll Sterbegeld: Der günstige Schutz für einen Abschied in Würde Maßstäbe in Vorsorge seit 1871 www.lv1871.de Weil man seine Lieben gut absichern möchte Es gibt Menschen,

Vermögensschutz durch internationale Privat Platzierte Lebensversicherungen für Deutsche, Österreicher und Schweizer

Dipl.-Kffr. Anja Gierhake, LL.M. Ute Dürtscher, LL.M. Arthur Rhyner, LL.M. Vermögensschutz durch internationale Privat Platzierte Lebensversicherungen für Deutsche, Österreicher und Schweizer Mit einer

Dipl.-Kffr. Anja Gierhake, LL.M. Ute Dürtscher, LL.M. Arthur Rhyner, LL.M. Vermögensschutz durch internationale Privat Platzierte Lebensversicherungen für Deutsche, Österreicher und Schweizer Mit einer

1 Vertrag = 5-facher Versicherungsschutz! allsafe lavida DIE Lebensstandardversicherung. Funktionelle Invaliditätsversicherung

allsafe lavida DIE Lebensstandardversicherung Funktionelle Invaliditätsversicherung 1 Vertrag = 5-facher Versicherungsschutz! Richtlinien für die Annahmeprüfung Mit allsafe lavida ein Leben lang geschützt!

allsafe lavida DIE Lebensstandardversicherung Funktionelle Invaliditätsversicherung 1 Vertrag = 5-facher Versicherungsschutz! Richtlinien für die Annahmeprüfung Mit allsafe lavida ein Leben lang geschützt!

Barmenia BU PflegePlus

Barmenia BU PflegePlus Die Berufsunfähigkeitsversicherung mit dem echten PflegePlus! Quintessenz Präsentieren Sie Ihren Kunden das richtige Rezept für eine gut abgestimmte Vorsorge! Barmenia BU PflegePlus

Barmenia BU PflegePlus Die Berufsunfähigkeitsversicherung mit dem echten PflegePlus! Quintessenz Präsentieren Sie Ihren Kunden das richtige Rezept für eine gut abgestimmte Vorsorge! Barmenia BU PflegePlus

4 Versichern beruhigt 4 Versichern beruhigt

1 4 Versichern beruhigt 2 3 Ein Risiko ist die kalkulierte Prognose eines möglichen Schadens bzw. Verlustes. => Gefahr eines zukünftigen Schadens! Risiko = Gefahr eines zukünftigen Schadens 4 Gegenmaßnahmen

1 4 Versichern beruhigt 2 3 Ein Risiko ist die kalkulierte Prognose eines möglichen Schadens bzw. Verlustes. => Gefahr eines zukünftigen Schadens! Risiko = Gefahr eines zukünftigen Schadens 4 Gegenmaßnahmen

Die Absicherung Ihrer Existenz

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung DAS UNTERSCHÄTZTE RISIKO: BERUFSUNFÄHIGKEIT Jeder Vierte wird durch Krankheit oder Unfall bereits vor Beginn des

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung DAS UNTERSCHÄTZTE RISIKO: BERUFSUNFÄHIGKEIT Jeder Vierte wird durch Krankheit oder Unfall bereits vor Beginn des

6. Adverse Selektion und Moralisches Risiko

6. Adverse Selektion und Moralisches Risiko Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Adverse Selektion und Moralisches Risiko 1 / 11 1. Adverse

6. Adverse Selektion und Moralisches Risiko Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Adverse Selektion und Moralisches Risiko 1 / 11 1. Adverse

Swiss Life Pflege- & Vermögensschutz

Swiss Life Pflege- & Vermögensschutz Datum Swiss Life Pflege- Titel & Vermögensschutz der Präsentation, Name (-> Folienmaster) 2 Vorsorgelösung mit Schweizer Qualität.die Pflegevorsorge mit Geld-zurück-Garantie

Swiss Life Pflege- & Vermögensschutz Datum Swiss Life Pflege- Titel & Vermögensschutz der Präsentation, Name (-> Folienmaster) 2 Vorsorgelösung mit Schweizer Qualität.die Pflegevorsorge mit Geld-zurück-Garantie

WIDERRUF MEINER LEBENS- VERSICHERUNG. So bekomme ich alles Eingezahlte plus Zinsen zurück!

WIDERRUF MEINER LEBENS- VERSICHERUNG So bekomme ich alles Eingezahlte plus Zinsen zurück! WIDERRUF MEINER LEBENSVERSICHERUNG So bekomme ich alles Eingezahlte plus Zinsen zurück! LEITFADEN ZUM WIDERRUF

WIDERRUF MEINER LEBENS- VERSICHERUNG So bekomme ich alles Eingezahlte plus Zinsen zurück! WIDERRUF MEINER LEBENSVERSICHERUNG So bekomme ich alles Eingezahlte plus Zinsen zurück! LEITFADEN ZUM WIDERRUF

Fragebogen Beamte. 4. Sind Sie derzeit Beamter auf Probe? seit: auf Widerruf? seit: auf Lebenszeit?

Antragsnummer: Antragsteller: zu versichernde Person: 1. Wie ist Ihre genaue Berufs-/Amtsbezeichnung? Fragebogen Beamte 2. Nähere Angaben zur Laufbahn (z.b. mittlerer Dienst)? 3. In welchem Dienst (z.b.

Antragsnummer: Antragsteller: zu versichernde Person: 1. Wie ist Ihre genaue Berufs-/Amtsbezeichnung? Fragebogen Beamte 2. Nähere Angaben zur Laufbahn (z.b. mittlerer Dienst)? 3. In welchem Dienst (z.b.

co re REGLEMENT ZU DEN VERSICHERUNGS- TECHNISCHEN PASSIVEN LA COLLECTIVE DE PRÉVOYANCE DEPUIS 1974

co re LA COLLECTIVE DE PRÉVOYANCE DEPUIS 1974 REGLEMENT ZU DEN VERSICHERUNGS- TECHNISCHEN PASSIVEN copré Februar 2016 REGLEMENT ZU DEN VERSICHERUNGSTECHNISCHEN PASSIVEN 2011 2 / 9 INHALTSVERZEICHNIS I

co re LA COLLECTIVE DE PRÉVOYANCE DEPUIS 1974 REGLEMENT ZU DEN VERSICHERUNGS- TECHNISCHEN PASSIVEN copré Februar 2016 REGLEMENT ZU DEN VERSICHERUNGSTECHNISCHEN PASSIVEN 2011 2 / 9 INHALTSVERZEICHNIS I

RUNDSCHREIBEN ZU UNISEX-RECHNUNGS- GRUNDLAGEN

RUNDSCHREIBEN ZU UNISEX-RECHNUNGS- GRUNDLAGEN INHALTSVERZEICHNIS I. RENTENVERSICHERUNG... 3 II. SONSTIGE LEBENSVERSICHERUNG... 4 III. KRANKENVERSICHERUNG NACH ART DER LEBENSVERSICHERUNG... 5 IV. RECHNUNGSGRUNDLAGEN

RUNDSCHREIBEN ZU UNISEX-RECHNUNGS- GRUNDLAGEN INHALTSVERZEICHNIS I. RENTENVERSICHERUNG... 3 II. SONSTIGE LEBENSVERSICHERUNG... 4 III. KRANKENVERSICHERUNG NACH ART DER LEBENSVERSICHERUNG... 5 IV. RECHNUNGSGRUNDLAGEN

IDEAL Versicherung. IDEAL PflegeRentekompakt. Tarif und Verkauf - Stand 04/2013. Der Spezialist für Senioren.

IDEAL Versicherung IDEAL PflegeRentekompakt Tarif und Verkauf - Stand 04/2013 Der Spezialist für Senioren. Ihr Referent 2 Birger Mählmann Leitender Vertriebstrainer der IDEAL Versicherungsgruppe 3 Agenda

IDEAL Versicherung IDEAL PflegeRentekompakt Tarif und Verkauf - Stand 04/2013 Der Spezialist für Senioren. Ihr Referent 2 Birger Mählmann Leitender Vertriebstrainer der IDEAL Versicherungsgruppe 3 Agenda

REGLEMENT FÜR DIE VERSICHERUNGSTECHNISCHEN PASSIVEN DER BILANZ DER PENSIONSKASSE DER BURKHALTER GRUPPE

REGLEMENT FÜR DIE VERSICHERUNGSTECHNISCHEN PASSIVEN DER BILANZ DER PENSIONSKASSE DER BURKHALTER GRUPPE Gültig ab 1. Januar 2014 verabschiedet am 25. März 2014 Inhaltsverzeichnis Seite A VERSICHERUNGSTECHNISCHE

REGLEMENT FÜR DIE VERSICHERUNGSTECHNISCHEN PASSIVEN DER BILANZ DER PENSIONSKASSE DER BURKHALTER GRUPPE Gültig ab 1. Januar 2014 verabschiedet am 25. März 2014 Inhaltsverzeichnis Seite A VERSICHERUNGSTECHNISCHE

Niedrige Beiträge & maximaler Schutz! RingRisikoVersicherung. Geben Sie Ihrer Familie bleibende Sicherheit!

Niedrige Beiträge & maximaler Schutz! RingRisikoVersicherung Geben Sie Ihrer Familie bleibende Sicherheit! Rechtzeitig daran denken: Wer ist für Ihre Familie da, wenn Sie es nicht mehr sind? An den eigenen

Niedrige Beiträge & maximaler Schutz! RingRisikoVersicherung Geben Sie Ihrer Familie bleibende Sicherheit! Rechtzeitig daran denken: Wer ist für Ihre Familie da, wenn Sie es nicht mehr sind? An den eigenen

Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens

Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens Vom 20. Juli 1948 Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens. Vom 20. Juli 1948. Auf Grund

Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens Vom 20. Juli 1948 Anordnung über die Lebens-Versicherung aus Anlaß der Neuordnung des Geldwesens. Vom 20. Juli 1948. Auf Grund

Zusatzversicherungen Allgemeine Versicherungsbedingungen

BEDP0029 Versicherungsbedingungen Tarif ST 2002 23.10.2012 Zusatzversicherungen Allgemeine Versicherungsbedingungen Artikel 1 Versicherungsumfang Der BVV Versicherungsverein des Bankgewerbes a.g. (nachfolgend

BEDP0029 Versicherungsbedingungen Tarif ST 2002 23.10.2012 Zusatzversicherungen Allgemeine Versicherungsbedingungen Artikel 1 Versicherungsumfang Der BVV Versicherungsverein des Bankgewerbes a.g. (nachfolgend

Analyse einer bestehenden Renten-/Lebensversicherung

Analyse einer bestehenden Renten-/Lebensversicherung für: Herrn Michael Schreiber Bachstr. 2 79232 March Die Auswertung wurde erstellt von: Michael Schreiber Wiesentalstraße 48 79115 Freiburg im Breisgau

Analyse einer bestehenden Renten-/Lebensversicherung für: Herrn Michael Schreiber Bachstr. 2 79232 March Die Auswertung wurde erstellt von: Michael Schreiber Wiesentalstraße 48 79115 Freiburg im Breisgau

ONLINE-SEMINAR REIHE. Devisenoptionen. Schwabe, Ley & Greiner

ONLINE-SEMINAR REIHE Devisenoptionen Warum gibt es Optionen? Begriff un Wesen... Absicherung gegen Währungskursänerungen. Käufer einer Devisenoption: Recht,...... eine bestimmte Währung... zu einem bestimmten

ONLINE-SEMINAR REIHE Devisenoptionen Warum gibt es Optionen? Begriff un Wesen... Absicherung gegen Währungskursänerungen. Käufer einer Devisenoption: Recht,...... eine bestimmte Währung... zu einem bestimmten

LV-Marktreport Mai 2016 Seite 1 von 8

Mai 2016 Seite 1 von 8 Seit Februar 2016 bietet die Barmenia die Barmenia an. Die kombiniert die Sicherheit einer klassischen Rentenversicherung mit Chancen auf eine höhere Rendite durch die Beteiligung

Mai 2016 Seite 1 von 8 Seit Februar 2016 bietet die Barmenia die Barmenia an. Die kombiniert die Sicherheit einer klassischen Rentenversicherung mit Chancen auf eine höhere Rendite durch die Beteiligung

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2015 Ausgegeben am 6. Oktober 2015 Teil II

1 von 5 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 6. Oktober 2015 Teil II 300. Verordnung: Versicherungsunternehmen-Aktuarsberichtsverordnung VU-AktBV 300. Verordnung der

1 von 5 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 6. Oktober 2015 Teil II 300. Verordnung: Versicherungsunternehmen-Aktuarsberichtsverordnung VU-AktBV 300. Verordnung der

Zusatzversicherungen Allgemeine Versicherungsbedingungen

BEDP0023 Versicherungsbedingungen Tarif WI 2002 23.10.2012 Zusatzversicherungen Allgemeine Versicherungsbedingungen Artikel 1 Versicherungsumfang Der BVV Versicherungsverein des Bankgewerbes a.g. (nachfolgend

BEDP0023 Versicherungsbedingungen Tarif WI 2002 23.10.2012 Zusatzversicherungen Allgemeine Versicherungsbedingungen Artikel 1 Versicherungsumfang Der BVV Versicherungsverein des Bankgewerbes a.g. (nachfolgend

Verbraucherinformationsblatt

Verbraucherinformationsblatt Was ist EGO Top (Tarif: BV17)? EGO Top ist eine selbständige Berufsunfähigkeitsversicherung. Voraussetzung für eine Leistung ist, dass Sie aus gesundheitlichen Gründen mindestens

Verbraucherinformationsblatt Was ist EGO Top (Tarif: BV17)? EGO Top ist eine selbständige Berufsunfähigkeitsversicherung. Voraussetzung für eine Leistung ist, dass Sie aus gesundheitlichen Gründen mindestens

Tarif KTS Krankentagegeldversicherung für Selbstständige

Tarif KTS Krankentagegeldversicherung für Selbstständige gültig in Verbindung mit AVB/KTS Ausgabe 08 / 2017 ottonova Krankenversicherung AG Ottostraße 4 80333 München Servicetelefon: +49 89 12 1407 12

Tarif KTS Krankentagegeldversicherung für Selbstständige gültig in Verbindung mit AVB/KTS Ausgabe 08 / 2017 ottonova Krankenversicherung AG Ottostraße 4 80333 München Servicetelefon: +49 89 12 1407 12

Zur internen Verwendung. Fachinformation Berufsunfähigkeitsversicherung FAQ. Stand: Januar BA824_ txts Seite 1 von 5

Zur internen Verwendung Fachinformation Berufsunfähigkeitsversicherung in der bav FAQ Stand: Januar 2018 BA824_201712 txts Seite 1 von 5 Inhalt 1. Welche Vorteile hat die Berufsunfähigkeitsversicherung

Zur internen Verwendung Fachinformation Berufsunfähigkeitsversicherung in der bav FAQ Stand: Januar 2018 BA824_201712 txts Seite 1 von 5 Inhalt 1. Welche Vorteile hat die Berufsunfähigkeitsversicherung

Wissenswert. P fl e g e - O p t i o n. extra-renten-option. Betriebliche Altersversorgung. Pflege- und extra-renten-option: Fragen und Antworten

Wissenswert Pflege- und extra-renten-option: Fragen und Antworten P fl e g e - O p t i o n extra-renten-option Betriebliche Altersversorgung Mit der erbringen wir zum vereinbarten Rentenbeginn anstatt

Wissenswert Pflege- und extra-renten-option: Fragen und Antworten P fl e g e - O p t i o n extra-renten-option Betriebliche Altersversorgung Mit der erbringen wir zum vereinbarten Rentenbeginn anstatt

Lebensversicherungsmathematik. Kurseinheit 6 Komplexere Deckungen: Übergangsgleichungen & BU-Versicherungen. Übergangsgleichungen & BU Versicherungen

Lebensversicherungsmathematik Kurseinheit 6 Komplexere Deckungen: Übergangsgleichungen & -Versicherungen 1 Inhalt Topic Lernziel Methodik der Übergangsgleichungen Motivation: Versicherung auf verbundene

Lebensversicherungsmathematik Kurseinheit 6 Komplexere Deckungen: Übergangsgleichungen & -Versicherungen 1 Inhalt Topic Lernziel Methodik der Übergangsgleichungen Motivation: Versicherung auf verbundene

Reduzierung von Risikoselektionsanreizen im System der gesetzlichen Krankenversicherung

Cirsten Roppel Reduzierung von Risikoselektionsanreizen im System der gesetzlichen Krankenversicherung Ein ordnungspolitischer Vorschlag Nomos Inhaltsverzeichnis Abbildungsverzeichnis 17 Tabellenverzeichnis

Cirsten Roppel Reduzierung von Risikoselektionsanreizen im System der gesetzlichen Krankenversicherung Ein ordnungspolitischer Vorschlag Nomos Inhaltsverzeichnis Abbildungsverzeichnis 17 Tabellenverzeichnis

Allianz Pensionsfonds AG

Ordnung für die Teilung von Pensionsfonds-Versorgungsverträgen in Form von Leistungszusagen ohne versicherungsförmige Garantie aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der

Ordnung für die Teilung von Pensionsfonds-Versorgungsverträgen in Form von Leistungszusagen ohne versicherungsförmige Garantie aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der

Versorgungsvorschlag für eine Risikoversicherung

Versorgungsvorschlag für eine Risikoversicherung der Provinzial NordWest Lebensversicherung Aktiengesellschaft 02. Februar 2015 Darstellung für eine Risikoversicherung mit Umtauschrecht nach Tarif RU (Tarifwerk

Versorgungsvorschlag für eine Risikoversicherung der Provinzial NordWest Lebensversicherung Aktiengesellschaft 02. Februar 2015 Darstellung für eine Risikoversicherung mit Umtauschrecht nach Tarif RU (Tarifwerk

Die Absicherung Ihrer Existenz. Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen

Bundeseinheitliche Weiterbildungsprüfung der Industrie- und Handelskammern Lösungshinweise Geprüfte/-r Fachwirt/-in Handlungsbereich Prüfungstag 15. Oktober 2014 Produktmanagement für Versicherungs- und

Bundeseinheitliche Weiterbildungsprüfung der Industrie- und Handelskammern Lösungshinweise Geprüfte/-r Fachwirt/-in Handlungsbereich Prüfungstag 15. Oktober 2014 Produktmanagement für Versicherungs- und

IDEAL Versicherung. IDEAL PflegeRente. Tarif und Verkauf - Stand 04/2013. Der Spezialist für Senioren.

IDEAL Versicherung IDEAL PflegeRente Tarif und Verkauf - Stand 04/2013 Der Spezialist für Senioren. Ihr Referent 2 Birger Mählmann Leitender Vertriebstrainer der IDEAL Versicherungsgruppe Agenda 3 Warum

IDEAL Versicherung IDEAL PflegeRente Tarif und Verkauf - Stand 04/2013 Der Spezialist für Senioren. Ihr Referent 2 Birger Mählmann Leitender Vertriebstrainer der IDEAL Versicherungsgruppe Agenda 3 Warum

VERSICHERUNGS- WIRTSCHAFT

Dr. Silke Riedel SICHERUNGSSCHEIN UND SICHERUNGSBESTÄTIGUNG INDER VERSICHERUNGS- WIRTSCHAFT PETER LANG Europäischer Verlag der Wissenschaften Inhaltsverzeichnis A. Einleitung 15 B. Begriffsbestimmung und

Dr. Silke Riedel SICHERUNGSSCHEIN UND SICHERUNGSBESTÄTIGUNG INDER VERSICHERUNGS- WIRTSCHAFT PETER LANG Europäischer Verlag der Wissenschaften Inhaltsverzeichnis A. Einleitung 15 B. Begriffsbestimmung und

Bundesgesetz, mit das Versicherungsvertragsgesetz und das Konsumentenschutzgesetz geändert werden

Der Nationalrat wolle beschließen: Bundesgesetz, mit das Versicherungsvertragsgesetz und das Konsumentenschutzgesetz geändert werden Der Nationalrat hat beschlossen: Artikel 1 Änderung des Versicherungsvertragsgesetzes

Der Nationalrat wolle beschließen: Bundesgesetz, mit das Versicherungsvertragsgesetz und das Konsumentenschutzgesetz geändert werden Der Nationalrat hat beschlossen: Artikel 1 Änderung des Versicherungsvertragsgesetzes

AktuarV. Ausfertigungsdatum: Vollzitat:

Verordnung über die versicherungsmathematische Bestätigung, den Erläuterungsbericht und den Angemessenheitsbericht des Verantwortlichen Aktuars (Aktuarverordnung - AktuarV) AktuarV Ausfertigungsdatum:

Verordnung über die versicherungsmathematische Bestätigung, den Erläuterungsbericht und den Angemessenheitsbericht des Verantwortlichen Aktuars (Aktuarverordnung - AktuarV) AktuarV Ausfertigungsdatum:

Inhaltsverzeichnis.

Inhaltsverzeichnis A Einleitung 1 B Grundlagen 3 I Funktionen der Regelungen zur Gefahrerhöhung 3 1. Sicherung des Äquivalenzverhältnisses 5 2. Prämienoptimierung 5 3. Verhaltenssteuerung 6 II Rechtsnatur

Inhaltsverzeichnis A Einleitung 1 B Grundlagen 3 I Funktionen der Regelungen zur Gefahrerhöhung 3 1. Sicherung des Äquivalenzverhältnisses 5 2. Prämienoptimierung 5 3. Verhaltenssteuerung 6 II Rechtsnatur

Folgen des EuGH-Urteils zur Ausschlussfrist des sog. Policenmodells

1 Gesamtverband der Deutschen Versicherungswirtschaft e. V. Folgen des EuGH-Urteils zur Ausschlussfrist des sog. Policenmodells 2 5a VVG a. F. (1994-2007) (1) 1 Hat der Versicherer dem Versicherungsnehmer

1 Gesamtverband der Deutschen Versicherungswirtschaft e. V. Folgen des EuGH-Urteils zur Ausschlussfrist des sog. Policenmodells 2 5a VVG a. F. (1994-2007) (1) 1 Hat der Versicherer dem Versicherungsnehmer

Inhaltsverzeichnis. Kraus, Die Versicherung für fremde Rechnung, LexisNexis

Geleitwort des Herausgebers... V Vorwort des Autors... VII Abkürzungsverzeichnis... XV I. Einleitung... 1 II. Historische Entwicklung... 5 A. Entwicklung des Versicherungsrechts... 5 B. Entwicklung der

Geleitwort des Herausgebers... V Vorwort des Autors... VII Abkürzungsverzeichnis... XV I. Einleitung... 1 II. Historische Entwicklung... 5 A. Entwicklung des Versicherungsrechts... 5 B. Entwicklung der

2. Gesundheitsfinanzierung

2. Gesundheitsfinanzierung Inhalte dieses Abschnitts 2.5 Gerechtigkeit und Umverteilung Gerechtigkeit Versuch einer Definition Bedarf und Zugang zu Gesundheit Finanzierungsquellen von Gesundheit Kerstin

2. Gesundheitsfinanzierung Inhalte dieses Abschnitts 2.5 Gerechtigkeit und Umverteilung Gerechtigkeit Versuch einer Definition Bedarf und Zugang zu Gesundheit Finanzierungsquellen von Gesundheit Kerstin

Mandanten - Information

Mandanten - Information Risikoabsicherung und Vermögensaubau bei Heirat 1. Auswirkungen auf die Risikoabsicherung im Überblick Eine Heirat verändert den Versicherungsschutz der Eheleute: Entstehende Doppelversicherungen

Mandanten - Information Risikoabsicherung und Vermögensaubau bei Heirat 1. Auswirkungen auf die Risikoabsicherung im Überblick Eine Heirat verändert den Versicherungsschutz der Eheleute: Entstehende Doppelversicherungen

Fragebogen Psychische / Psychosomatische Beschwerden

Fragebogen Psychische / Psychosomatische Beschwerden Versicherungsnehmer: (falls nicht gleichzeitig zu versichernde Person) Vorname, Name: Geburtsdatum: Zu versichernde Person: Vorname, Name: Geburtsdatum:

Fragebogen Psychische / Psychosomatische Beschwerden Versicherungsnehmer: (falls nicht gleichzeitig zu versichernde Person) Vorname, Name: Geburtsdatum: Zu versichernde Person: Vorname, Name: Geburtsdatum:

Jährliche Information zum Stand Ihrer Versicherung

1. März 2016 Anlage 5 Diese Muster-Standmitteilung ist für die Versicherer unverbindlich. Ihre Verwendung ist rein fakultativ. Abweichende Standmitteilungen können verwendet werden. Jährliche Information

1. März 2016 Anlage 5 Diese Muster-Standmitteilung ist für die Versicherer unverbindlich. Ihre Verwendung ist rein fakultativ. Abweichende Standmitteilungen können verwendet werden. Jährliche Information

Einwilligung in die Verarbeitung von Gesundheitsdaten

Angaben des Antragstellers/Versicherungsnehmers/Arbeitgebers Angaben der zu versichernden/versorgungsberechtigten Person/des Arbeitnehmers Einwilligung nach der Datenschutzgrundverordnung (DSGVO) und Schweigepflichtentbindung

Angaben des Antragstellers/Versicherungsnehmers/Arbeitgebers Angaben der zu versichernden/versorgungsberechtigten Person/des Arbeitnehmers Einwilligung nach der Datenschutzgrundverordnung (DSGVO) und Schweigepflichtentbindung

Heinrich, 78 Jahre: Rentner. Würdevoll. Sterbegeld: Der günstige Schutz für einen Abschied in Würde. Maßstäbe in Vorsorge seit 1871

Heinrich, 78 Jahre: Rentner Würdevoll Sterbegeld: Der günstige Schutz für einen Abschied in Würde Maßstäbe in Vorsorge seit 1871 www.lv1871.de Weil man seine Lieben gut absichern möchte Es gibt Menschen,

Heinrich, 78 Jahre: Rentner Würdevoll Sterbegeld: Der günstige Schutz für einen Abschied in Würde Maßstäbe in Vorsorge seit 1871 www.lv1871.de Weil man seine Lieben gut absichern möchte Es gibt Menschen,

EGO Young. Der Schutz für Himmelsstürmer.

EGO Young Der Schutz für Himmelsstürmer www.hdi.de/produkte Berufsunfähigkeit ist keine Frage des Alters. Wussten Sie, dass die Wahrscheinlichkeit für junge Leute, vor dem Rentenalter berufsunfähig zu

EGO Young Der Schutz für Himmelsstürmer www.hdi.de/produkte Berufsunfähigkeit ist keine Frage des Alters. Wussten Sie, dass die Wahrscheinlichkeit für junge Leute, vor dem Rentenalter berufsunfähig zu

Sofern der Ausgleichswert weniger als EUR beträgt, findet eine externe Teilung gem. 14 VersAusglG statt (vgl. Ziffer 6).

.") Ordnung für die Teilung von fondsgebundenen Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.05.2010 1. Anwendungsbereich Diese Teilungsordnung

Ordnung für die Teilung von fondsgebundenen Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.05.2010 1. Anwendungsbereich Diese Teilungsordnung

Antworten auf Fragen der Versicherten

15. Dezember 2014 Zenith Vie SA Antworten auf Fragen der Versicherten Laupenstrasse 27, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch Inhaltsverzeichnis 1 Das Wichtigste in Kürze...

15. Dezember 2014 Zenith Vie SA Antworten auf Fragen der Versicherten Laupenstrasse 27, 3003 Bern Tel. +41 (0)31 327 91 00, Fax +41 (0)31 327 91 01 www.finma.ch Inhaltsverzeichnis 1 Das Wichtigste in Kürze...

Der neue GoFlex. Leben Vertriebsunterstützung

attraktive Wiederanlage für unsere Kunden 1/2 Exklusiv für Kunden der COL mit ablaufender Lebensversicherung Sie möchten einen einmaligen Betrag aus einer bei der Concordia oeco Lebensversicherungs-AG

attraktive Wiederanlage für unsere Kunden 1/2 Exklusiv für Kunden der COL mit ablaufender Lebensversicherung Sie möchten einen einmaligen Betrag aus einer bei der Concordia oeco Lebensversicherungs-AG

Tarifbestimmungen zu den sofort beginnenden Rentenversicherungen (Tarife RV11, RV21, RV31 und RV41)

") Tarifbestimmungen zu den sofort beginnenden Rentenversicherungen (Tarife RV11, RV21, RV31 und RV41) Diese Tarifbestimmungen ergänzen die Allgemeinen Bedingungen für die Rentenversicherung (ARV). Inhaltsverzeichnis

Tarifbestimmungen zu den sofort beginnenden Rentenversicherungen (Tarife RV11, RV21, RV31 und RV41) Diese Tarifbestimmungen ergänzen die Allgemeinen Bedingungen für die Rentenversicherung (ARV). Inhaltsverzeichnis