unabhängig kompetent nachhaltig

|

|

|

- Maike Herta Kolbe

- vor 8 Jahren

- Abrufe

Transkript

1 Weißkirchen an der Traun, am 26. März 2012 Individuelle Vorsorgeplanung für Max Mustermann unabhängig kompetent nachhaltig Ihr persönlicher Finanzberater Christian Fürthauer 4616 Weißkirchen an der Traun, Barbarossastraße 9 Telefon: 0664/ Fax: cf@fsf.co.at

2 Unverbindliche Hochrechnung Alterspension Max Muster, geb A) Pensionsantrittsalter und Pensionshöhe - mit inflationsbereinigten Werten Arbeitseinkommen Pensionsalter 62,0 Pensionsalter 65,0 Nettoeinkommen Netto Fehlbetrag Ein Pensionsantritt ist frühestens mit 62,0 Jahren möglich, das Regelpensionsalter beträgt 65,0 Jahre B) Ruhestandsplanung mit dem 65,0. Lebensjahr B1) Finanzielle Ziele Annahme staatliche Rente p. M. - entspricht mit heutiger Kaufkraft Einkommensziel im Ruhestand p. M. - entspricht mit heutiger Kaufkraft Differenz Sparziel p. M. - entspricht mit heutiger Kaufkraft B2) Vorsorge, fiktive Hochrechnungen * Gesamtkapital Rente p. M. Aus bestehenden Vorsorgemaßnahmen * Aus neuen Vorsorgemaßnahmen *, Sparrate p. M Gesamt Sparziel Überhang Sparziel Ruhestand *Berechnung mit jährlicher Anpassung der Zusatzrente an eine kalkulatorische Inflationsrate von 2,00 % derzeit Kapitalbedarf bereits vorgesorgt Lücke optimiert Wichtige Information: Die obigen Pensionshochrechnungen beruhen auf groben Schätzungen und sollen nur beispielhaft etwaige Pensionszenarien abbilden. Ebenso basieren sämtliche finanzmathematischen Berechnungen nicht auf konkreten Finanzprodukten. Sämtliche Ergebnisse und Angaben stellen kein Produktangebot dar und erfolgen unverbindlich und ohne Gewähr.

Finanzielle Ziele Annahme staatliche Rente p. M. - entspricht mit heutiger Kaufkraft 1.459 2.592 Einkommensziel im Ruhestand p. M. - entspricht mit heutiger Kaufkraft 1.791 3.")

3 Unverbindliche Hochrechnung Berufsunfähigkeitspension Max Muster, geb A) Höhe Berufsunfähigkeitspension Einkommen derzeit Pension Berufsunfähigkeit Nettoeinkommen Netto Fehlbetrag B) Vorsorgeplanung B1) Finanzielle Ziele Staatliche Berufsunfähigkeitsrente p. M Gewünschtes Einkommen bei Berufsunfähigkeit p. M Differenz/Absicherungsbedarf p. M. 675 B2) Vorsorge, fiktive Hochrechnungen Gesamtkapital Rente p. M. Aus bestehenden Absicherungsmaßnahmen - - Aus neuen Absicherungsmaßnahmen Gesamt Absicherungsbedarf Fehlbetrag Absicherungsmaßnahmen derzeit optimiert Kapitalbedarf bereits vorgesorgt Lücke Wichtige Information: Die obigen Pensionshochrechnungen beruhen auf groben Schätzungen und sollen nur beispielhaft etwaige Pensionszenarien abbilden. Ebenso basieren sämtliche finanzmathematischen Berechnungen nicht auf konkreten Finanzprodukten. Sämtliche Ergebnisse und Angaben stellen kein Produktangebot dar und erfolgen unverbindlich und ohne Gewähr.

4 Unverbindliche Hochrechnung Hinterbliebenenvorsorge Max Muster, geb A) Veränderung Familieneinkommen inkl. Witwer/Witwen- und Waisenpension Familieneinkommen netto derzeit Familieneinkommen netto/ableben Einkommen Fehlbetrag B) Vorsorgeplanung B1) Finanzielle Ziele Kapitalbedarf für Abdeckung laufendes Einkommen (monatliche Einnahmen) Kapitalbedarf für einmalige Aufwendungen - Kapitalbedarf Gesamt B2) Vorsorge, fiktive Hochrechnungen Gesamtkapital Aus bestehenden Absicherungsmaßnahmen Aus neuen Absicherungsmaßnahmen Gesamt Absicherungsbedarf Fehlbetrag Absicherungsmaßnahmen derzeit optimiert Kapitalbedarf bereits vorgesorgt Lücke Wichtige Information: Die obigen Pensionshochrechnungen beruhen auf groben Schätzungen und sollen nur beispielhaft etwaige Pensionszenarien abbilden. Ebenso basieren sämtliche finanzmathematischen Berechnungen nicht auf konkreten Finanzprodukten. Sämtliche Ergebnisse und Angaben stellen kein Produktangebot dar und erfolgen unverbindlich und ohne Gewähr.

Vorsorge, fiktive Hochrechnungen Gesamtkapital Aus bestehenden Absicherungsmaßnahmen 50.")

5 Unverbindliche Hochrechnung Unfallvorsorge Max Muster, geb A) Summe Unfälle 2009 in Österreich: % 47% 6% 24% Arbeit Verkehr Sport Freizeit Die gesetzliche Unfallrente nach einem Arbeitsunfall beträgt bei einem Invaliditätsgrad von 40 % 734 p. M., bei 90 % Invalidität p. M.. KEINE LEISTUNG BEI FREIZEITUNFÄLLEN!!! B) Vorsorgeplanung B1) Finanzielle Ziele Invaliditätsgrad 40% 90% Kapitalbedarf für Abdeckung laufendes Einkommen (monatliche Rente) Kapitalbedarf für einmalige Aufwendungen Kapitalbedarf Gesamt B2) Vorsorge, fiktive Hochrechnungen Invaliditätsgrad 40% 90% Aus bestehenden Absicherungsmaßnahmen - - Aus neuen Absicherungsmaßnahmen - - Gesamt - - Absicherungsbedarf Gesamtbilanz Absicherungsmaßnahmen derzeit, Invaliditätsgrad 90% optimiert, Invaliditätsgrad 90% Kapitalbedarf bereits vorgesorgt Lücke Wichtige Information: Die obigen Pensionshochrechnungen beruhen auf groben Schätzungen und sollen nur beispielhaft etwaige Pensionszenarien abbilden. Ebenso basieren sämtliche finanzmathematischen Berechnungen nicht auf konkreten Finanzprodukten. Sämtliche Ergebnisse und Angaben stellen kein Produktangebot dar und erfolgen unverbindlich und ohne Gewähr.

6

7

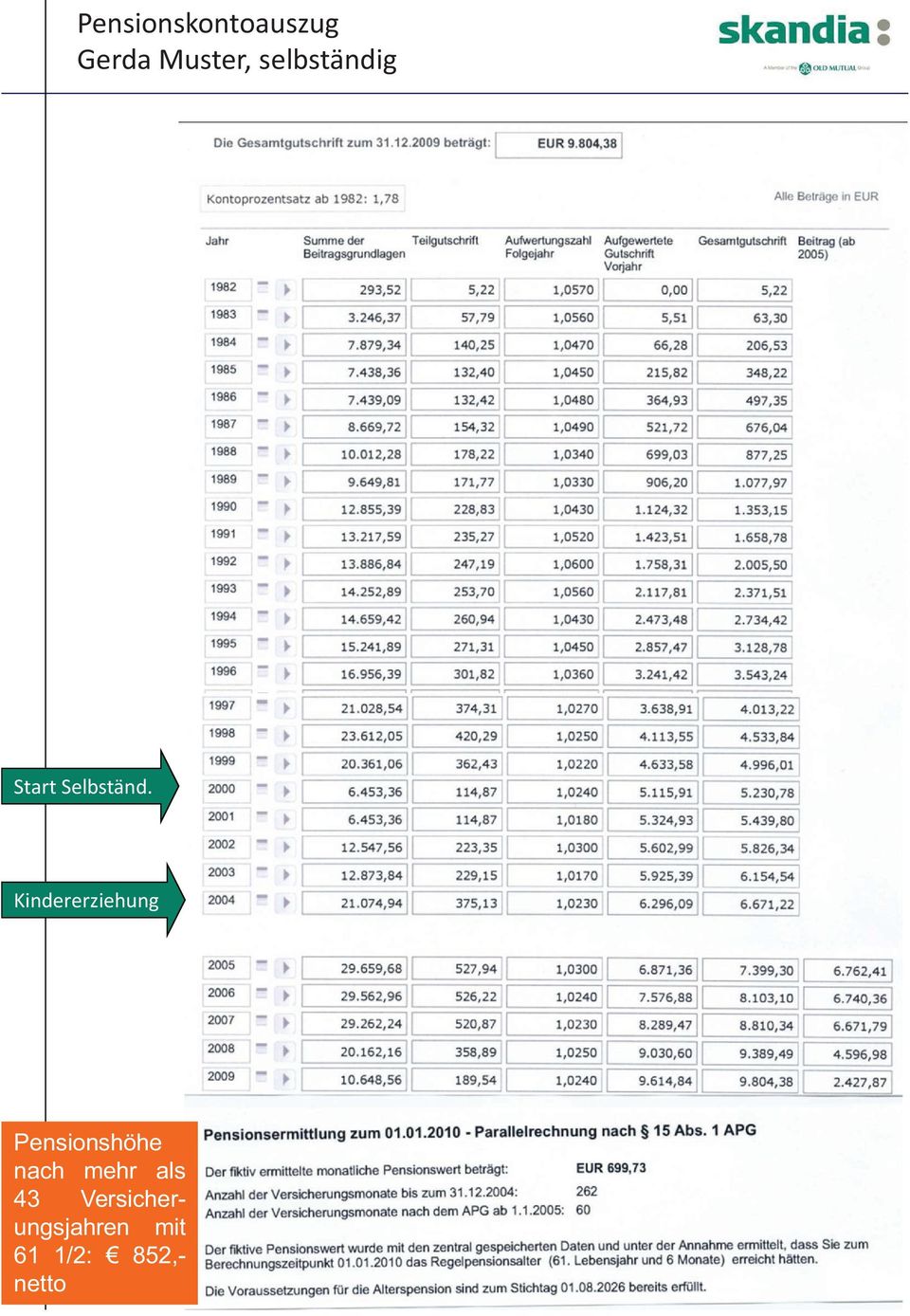

8 Pensionshöhe nach mehr als 43 Versicherungsjahren mit 61 1/2: 852,- netto

unabhängig kompetent nachhaltig

Krems, am 02. Februar 2011 Individuelle Finanzplanung für und Helga Musterfrau unabhängig kompetent nachhaltig Ihr persönlicher Finanzberater Felsner Ronald 3500 Krems, Ringstraße 2/5 Telefon: 0676/975

Krems, am 02. Februar 2011 Individuelle Finanzplanung für und Helga Musterfrau unabhängig kompetent nachhaltig Ihr persönlicher Finanzberater Felsner Ronald 3500 Krems, Ringstraße 2/5 Telefon: 0676/975

Individuelle Vorsorgeplanung für. Max Muster, geb. am 15.05.1974 Helga Muster, geb. am 20.09.1979. Ronald Felsner. Krems, am 12.

Individuelle Vorsorgeplanung für Helga Muster, geb. am 20.09.1979 Krems, am 12. September 2012 Ihr persönlicher Berater Ronald Felsner A-3500 Krems,Ringstraße 2/5 Tel. 0676/975 44 88, Fax 02732/71 940

Individuelle Vorsorgeplanung für Helga Muster, geb. am 20.09.1979 Krems, am 12. September 2012 Ihr persönlicher Berater Ronald Felsner A-3500 Krems,Ringstraße 2/5 Tel. 0676/975 44 88, Fax 02732/71 940

Individuelle Vorsorgeplanung für. Dr. Maximilian Mustermann, geb. am 01.01.1970 Mag. Petra Mustermann, geb. am 01.07.1975.

Individuelle Vorsorgeplanung für Wien, am 22. November 2014 Ihr persönlicher Berater Thomas Kubala A1220 Wien, Wagramerstr. 4/Bürohaus Top 5 Tel. 01/997112010, Fax 01/997112013 email: thomas.kubala@auricon.at;

Individuelle Vorsorgeplanung für Wien, am 22. November 2014 Ihr persönlicher Berater Thomas Kubala A1220 Wien, Wagramerstr. 4/Bürohaus Top 5 Tel. 01/997112010, Fax 01/997112013 email: thomas.kubala@auricon.at;

Zusammenfassung der Ruhestandsplanung

Zusammenfassung der Ruhestandsplanung für: Herr Muster25 Die Zusammenfassung wurde erstellt von: KRAUSE Unabhängiger Versicherungsmakler Holger Krause Marienstraße 18a 32425 Minden Telefon: 571 3883389

Zusammenfassung der Ruhestandsplanung für: Herr Muster25 Die Zusammenfassung wurde erstellt von: KRAUSE Unabhängiger Versicherungsmakler Holger Krause Marienstraße 18a 32425 Minden Telefon: 571 3883389

Meine Finanzen 2013. Deutsches Institut für Finanzberatung. Prognose der Einnahmen und Ausgaben

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Meine Finanzen 013 Prognose der Einnahmen und Ausgaben Einfach. Effektiv. Auswertung vom Die eigene Finanzplanung im Griff! 13.6.013 Ziel der Auswertung

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Meine Finanzen 013 Prognose der Einnahmen und Ausgaben Einfach. Effektiv. Auswertung vom Die eigene Finanzplanung im Griff! 13.6.013 Ziel der Auswertung

Bei Einbeziehung in die Pensionskasse haben Sie die Möglichkeit, sich für eines von zwei Modellen zu entscheiden.

Modellwahl Bei Einbeziehung in die Pensionskasse haben Sie die Möglichkeit, sich für eines von zwei Modellen zu entscheiden. Beispiel des Pensionsverlaufs der beiden Modelle Modell 1 Modell 2 Modell 1

Modellwahl Bei Einbeziehung in die Pensionskasse haben Sie die Möglichkeit, sich für eines von zwei Modellen zu entscheiden. Beispiel des Pensionsverlaufs der beiden Modelle Modell 1 Modell 2 Modell 1

Zusammenfassung der Ruhestandsplanung

Zusammenfassung der Ruhestandsplanung für: Herrn Pfiffig Die Zusammenfassung wurde erstellt von: Finanzportal24 GmbH Hubertus Schmidt Jägerstraße 27 57299 Burbach Telefon: 2736-5975- Telefax: 2736-5975-3

Zusammenfassung der Ruhestandsplanung für: Herrn Pfiffig Die Zusammenfassung wurde erstellt von: Finanzportal24 GmbH Hubertus Schmidt Jägerstraße 27 57299 Burbach Telefon: 2736-5975- Telefax: 2736-5975-3

PKV vs GKV-Rechner. für: Die Auswertung wurde erstellt von: Telefon: Telefax: E-Mail: Internet: Datum: Donnerstag, 05.

PKV vs GKV-Rechner für: Die Auswertung wurde erstellt von: Telefon: Telefax: E-Mail: Internet: Datum: Donnerstag, 05.Dezember 2013 FinanzPlaner PROfessional FinanzPortal24 GmbH Persönliche Daten Familienstand

PKV vs GKV-Rechner für: Die Auswertung wurde erstellt von: Telefon: Telefax: E-Mail: Internet: Datum: Donnerstag, 05.Dezember 2013 FinanzPlaner PROfessional FinanzPortal24 GmbH Persönliche Daten Familienstand

Herrn Ing. Max Muster. Persönliche Situationsanalyse für. Herr MBA Paul G. Schaufler. Ihr Berater: auritas finanzmanagement gmbh

Persönliche Situationsanalyse für Herrn Ing. Max Muster Ihr Berater: auritas finanzmanagement gmbh Herr MBA Paul G. Schaufler CEO 1020 Wien, Hollandstraße 18/Top 7 01/219 63 73 office@auritas.at 1 von

Persönliche Situationsanalyse für Herrn Ing. Max Muster Ihr Berater: auritas finanzmanagement gmbh Herr MBA Paul G. Schaufler CEO 1020 Wien, Hollandstraße 18/Top 7 01/219 63 73 office@auritas.at 1 von

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein.

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

Genug vorgesorgt? Was Frauen über ihre Pension wissen sollten.

Genug vorgesorgt? Was Frauen über ihre Pension wissen sollten. Eine Veranstaltung von Welt der Frau in Kooperation mit dem Frauenreferat des Landes OÖ. FRAUEN & PRIVATE PENSIONSVORSORGE Ausgangssituation

Genug vorgesorgt? Was Frauen über ihre Pension wissen sollten. Eine Veranstaltung von Welt der Frau in Kooperation mit dem Frauenreferat des Landes OÖ. FRAUEN & PRIVATE PENSIONSVORSORGE Ausgangssituation

Der Dreiklang der Altersvorsorge

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

Berufsunfähigkeitsversicherung Altersvorsorge

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Entwurf. ADUS pro Vorsorgeplanung. erstellt für. Familie Martin und Daniela Muster. 9490 Vaduz

ADUS pro Vorsorgeplanung erstellt für Familie Martin und Daniela Muster 949 Vaduz Finanzplaner Städtle 44 949 Vaduz Firma +423 236 88 11 Fax +423 236 88 22 Homepage www.llb.li Ihr Berater Berger Adrian

ADUS pro Vorsorgeplanung erstellt für Familie Martin und Daniela Muster 949 Vaduz Finanzplaner Städtle 44 949 Vaduz Firma +423 236 88 11 Fax +423 236 88 22 Homepage www.llb.li Ihr Berater Berger Adrian

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

BILANZ. Max Mustermann Musterstraße 12 38100 Braunschweig. Diese Renten-Bilanz ist ein Service von. T h o m a s S c h n e i d e r

BILANZ 2013 Max Mustermann Musterstraße 12 38100 Braunschweig Diese Renten-Bilanz ist ein Service von T h o m a s S c h n e i d e r Spezialist für Rentenplanung, Einkommenssicherung und betriebliche Versorgung

BILANZ 2013 Max Mustermann Musterstraße 12 38100 Braunschweig Diese Renten-Bilanz ist ein Service von T h o m a s S c h n e i d e r Spezialist für Rentenplanung, Einkommenssicherung und betriebliche Versorgung

Beratungsdokumentation

Beratungsdokumentation Vorsorgeberatung 4. Juli 2011 Seite 1 von 8 Stammdaten Kunde Vorname Max Nachname Muster Geburtsdatum 01.01.1981 Geschlecht männlich Berufsstand Arbeitnehmer Art der Krankenversicherung

Beratungsdokumentation Vorsorgeberatung 4. Juli 2011 Seite 1 von 8 Stammdaten Kunde Vorname Max Nachname Muster Geburtsdatum 01.01.1981 Geschlecht männlich Berufsstand Arbeitnehmer Art der Krankenversicherung

Die Merkel-Förderung für die Riester-Rente nutzen

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Persönliche Auswertung zur Risikoversorgung Berufsunfähigkeit / Erwerbsminderung

Persönliche Auswertung zur Risikoversorgung Berufsunfähigkeit / Erwerbsminderung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Berufsunfähigkeit?

Persönliche Auswertung zur Risikoversorgung Berufsunfähigkeit / Erwerbsminderung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Berufsunfähigkeit?

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

PRIVATE VORSORGE. Sichern Sie sich und Ihre Lieben vor großen Lasten. R+V-Lösungen für den Ernstfall.

PRIVATE VORSORGE Sichern Sie sich und Ihre Lieben vor großen Lasten. R+V-Lösungen für den Ernstfall. Mit der R+V-Risiko-Unfallversicherung federn Sie die finanziellen Folgen eines Unfalls wirksam ab. Schützen

PRIVATE VORSORGE Sichern Sie sich und Ihre Lieben vor großen Lasten. R+V-Lösungen für den Ernstfall. Mit der R+V-Risiko-Unfallversicherung federn Sie die finanziellen Folgen eines Unfalls wirksam ab. Schützen

Die Absicherung Ihrer Existenz. Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Ihre Riester-Förderung

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 28.05.16 Ihre Förderung Sehr geehrter Kunde,

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 28.05.16 Ihre Förderung Sehr geehrter Kunde,

PersonenVorsorge als Information für Selbstständige / Freiberufler

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008 27.05.2008, Folie 1 Agenda DAS KONZEPT DAS GESPRÄCH DER ERFOLG 27.05.2008, Folie 2 Das Beratungskonzept DAS KONZEPT DAS GESPRÄCH

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008 27.05.2008, Folie 1 Agenda DAS KONZEPT DAS GESPRÄCH DER ERFOLG 27.05.2008, Folie 2 Das Beratungskonzept DAS KONZEPT DAS GESPRÄCH

Modellrechnung zur persönlichen Altersvorsorge

Modellrechnung zur persönlichen Altersvorsorge Für Herrn Klaus Muster Ihre persönliche Altersvorsorge-Planung wurde erstellt von: Dieter Krämer Group of Consultants GmbH Herr Dieter Krämer Gepr. Unternehmensberater

Modellrechnung zur persönlichen Altersvorsorge Für Herrn Klaus Muster Ihre persönliche Altersvorsorge-Planung wurde erstellt von: Dieter Krämer Group of Consultants GmbH Herr Dieter Krämer Gepr. Unternehmensberater

+ Sicherheit + Flexibilität + Preisvorteil. Berufsunfähigkeitsversicherung. neue leben. start plan GO

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

Soziale Absicherung. Was ist wichtig? Frank Hämmerlein

Was ist wichtig? Beispiel: Skiunfall mit diversen komplizierten Knochenbrüchen 2 Wochen Krankenhaus 3 Wochen Rehabilitation Ärztliche Behandlung Krankengymnastik Hilfsmittel (z.b. Gehhilfe) Gesamtkosten

Was ist wichtig? Beispiel: Skiunfall mit diversen komplizierten Knochenbrüchen 2 Wochen Krankenhaus 3 Wochen Rehabilitation Ärztliche Behandlung Krankengymnastik Hilfsmittel (z.b. Gehhilfe) Gesamtkosten

Wenn der Chef ausfällt - für den Notfall gerüstet?

Wenn der Chef ausfällt - für den Notfall gerüstet? Thomas Lück Geschäftsführer Versorgungswerk der Handwerksbetriebe im Bereich der Kammer Hildesheim/Südniedersachsen e.v. Berufsunfähigkeit Risiko- Management

Wenn der Chef ausfällt - für den Notfall gerüstet? Thomas Lück Geschäftsführer Versorgungswerk der Handwerksbetriebe im Bereich der Kammer Hildesheim/Südniedersachsen e.v. Berufsunfähigkeit Risiko- Management

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Vorsorgeverhalten und Pensionskonto Neu Österreich

Vorsorgeverhalten und Pensionskonto Neu Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Wien, 11. Juni 2014 Daten zur Untersuchung Befragungszeitraum 2014

Vorsorgeverhalten und Pensionskonto Neu Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Wien, 11. Juni 2014 Daten zur Untersuchung Befragungszeitraum 2014

Schritt 1: Welche Risiken sollte ich zuerst absichern?

6 Planen Sie Ihre Vorsorge aber richtig! Schritt 1: Welche Risiken sollte ich zuerst absichern? Wenn Sie Ihre Vorsorgestrategie planen, denken Sie bitte nicht nur an die Absicherung des Alters und den

6 Planen Sie Ihre Vorsorge aber richtig! Schritt 1: Welche Risiken sollte ich zuerst absichern? Wenn Sie Ihre Vorsorgestrategie planen, denken Sie bitte nicht nur an die Absicherung des Alters und den

Wir wissen nicht, was morgen ist.

Wir wissen nicht, was morgen ist. Jeder vierte Arbeitnehmer scheidet vorzeitig in Folge einer Berufsunfähigkeit aus. Erkrankungen des Herzens und des Gefäßsystems Unfälle Nervenerkrankungen 23,45 % 10,7

Wir wissen nicht, was morgen ist. Jeder vierte Arbeitnehmer scheidet vorzeitig in Folge einer Berufsunfähigkeit aus. Erkrankungen des Herzens und des Gefäßsystems Unfälle Nervenerkrankungen 23,45 % 10,7

VIP Unfallschutz mit Unfall Plus

VIP Unfallschutz mit Unfall Plus Richtig vorsorgen macht Sie sicher. Ein kippender Stuhl, ein Stolpern beim Joggen, eine Ablenkung im Straßenverkehr, Müdigkeit am Arbeitsplatz schon ein kleiner Unfall

VIP Unfallschutz mit Unfall Plus Richtig vorsorgen macht Sie sicher. Ein kippender Stuhl, ein Stolpern beim Joggen, eine Ablenkung im Straßenverkehr, Müdigkeit am Arbeitsplatz schon ein kleiner Unfall

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Berufsunfähigkeitsvorsorge

Berufsunfähigkeitsvorsorge Für eine gesicherte Existenz Wie finanziere ich meinen Lebensunterhalt, wenn ich nicht mehr arbeiten kann? Ihre Arbeitskraft ist Ihr wichtigstes Kapital Jeder Mensch hat Wünsche

Berufsunfähigkeitsvorsorge Für eine gesicherte Existenz Wie finanziere ich meinen Lebensunterhalt, wenn ich nicht mehr arbeiten kann? Ihre Arbeitskraft ist Ihr wichtigstes Kapital Jeder Mensch hat Wünsche

Vorsorgeplan. Finanzberatung

Vorsorgeplan Finanzberatung Ausgangslage Herr Max Muster, geboren am 01.01.1965, ledig, angestellt Ruhestand von Herrn Muster soll zum 65. Lebensjahr beginnen Bis zum 90. Lebensjahr soll eine regelmäßige

Vorsorgeplan Finanzberatung Ausgangslage Herr Max Muster, geboren am 01.01.1965, ledig, angestellt Ruhestand von Herrn Muster soll zum 65. Lebensjahr beginnen Bis zum 90. Lebensjahr soll eine regelmäßige

Denk VORSORGE. ZEITEN. bewegte. Denkbewegliche. Fondsgebundene Lebensversicherung mit individueller Veranlagung und Zusatzbausteinen.

Versicherer: Denk bewegte ZEITEN. Denkbewegliche VORSORGE. FlexSolution Fondsgebundene Lebensversicherung mit individueller Veranlagung und Zusatzbausteinen Denk HEUTEso. Eines steht fest: Das einzig Beständige

Versicherer: Denk bewegte ZEITEN. Denkbewegliche VORSORGE. FlexSolution Fondsgebundene Lebensversicherung mit individueller Veranlagung und Zusatzbausteinen Denk HEUTEso. Eines steht fest: Das einzig Beständige

Horizontaler Vergleich 2014

Horizontaler Vergleich 2014 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich, wie stark Familien mit Abgaben und Steuern

Horizontaler Vergleich 2014 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich, wie stark Familien mit Abgaben und Steuern

Ihre Investitionsoptimierung

Ihre Investitionsoptimierung Beraten wurde: Berater: Hans-Dieter Stubben Tel: 040 3690550 E-Mail: dieter.stubben@bvw-gmbh.de Beratung erfolgte am 11.11.2010 Stammdaten Mandant Vorname Nachname Geburtsdatum

Ihre Investitionsoptimierung Beraten wurde: Berater: Hans-Dieter Stubben Tel: 040 3690550 E-Mail: dieter.stubben@bvw-gmbh.de Beratung erfolgte am 11.11.2010 Stammdaten Mandant Vorname Nachname Geburtsdatum

Überleitung WE-Pensionsfonds FSVG

Überleitung WE-Pensionsfonds FSVG Pensionsversicherung NEU im FSVG Feststellungsbescheide Fristen Anträge B. Wisleitner Seite 1 Überleitung ab 1.1.2013 Beitragspflicht im FSVG ab 1.1.2013 Pensionsauszahlung

Überleitung WE-Pensionsfonds FSVG Pensionsversicherung NEU im FSVG Feststellungsbescheide Fristen Anträge B. Wisleitner Seite 1 Überleitung ab 1.1.2013 Beitragspflicht im FSVG ab 1.1.2013 Pensionsauszahlung

belviva Lebensversicherungen

belviva Lebensversicherungen Flexible Zukunftssicherung à la Basler: Setzen Sie Ihre Pläne ruhig hoch an. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil ist.

belviva Lebensversicherungen Flexible Zukunftssicherung à la Basler: Setzen Sie Ihre Pläne ruhig hoch an. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil ist.

Pensionsversicherungsanstalt Landesstelle Oberösterreich Der Mensch im Mittelpunkt

Pensionsversicherungsanstalt Landesstelle Oberösterreich Der Mensch im Mittelpunkt Das Pensionskonto NEU Pensionskonto NEU - Im Überblick Ab wann und für wen hat es Gültigkeit? Ab 1.Jänner 2014 Für alle

Pensionsversicherungsanstalt Landesstelle Oberösterreich Der Mensch im Mittelpunkt Das Pensionskonto NEU Pensionskonto NEU - Im Überblick Ab wann und für wen hat es Gültigkeit? Ab 1.Jänner 2014 Für alle

+ Leistung + Individualität + Assistance

+ Leistung + Individualität + Assistance Berufsunfähigkeitsversicherung neue leben comfortschutz bu Ihre Berufsunfähigkeitsvorsorge mit den drei Pluspunkten Schließen Sie die Versorgungslücke. Für einen

+ Leistung + Individualität + Assistance Berufsunfähigkeitsversicherung neue leben comfortschutz bu Ihre Berufsunfähigkeitsvorsorge mit den drei Pluspunkten Schließen Sie die Versorgungslücke. Für einen

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Wir haben 1.000 Pläne. Unsere flexible Altersvorsorge macht alles mit!

Wir haben 1.000 Pläne. Unsere flexible Altersvorsorge macht alles mit! Wir finden auch für Sie die passende Altersvorsorgelösung. Schön, dass wir immer länger leben Unsere Gesellschaft erfreut sich einer

Wir haben 1.000 Pläne. Unsere flexible Altersvorsorge macht alles mit! Wir finden auch für Sie die passende Altersvorsorgelösung. Schön, dass wir immer länger leben Unsere Gesellschaft erfreut sich einer

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung.

S V L E B E N S V E R S I C H E RU N G Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Was auch passiert : Sparkassen-Finanzgruppe www.sparkassenversicherung.de Das Leben

S V L E B E N S V E R S I C H E RU N G Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Was auch passiert : Sparkassen-Finanzgruppe www.sparkassenversicherung.de Das Leben

Mit Herz und Verstand: günstiger Berufsunfähigkeitsschutz. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber.

Informationen für Arbeitnehmer Mit Herz und Verstand: günstiger Berufsunfähigkeitsschutz. BERUFSUNFÄHIGKEITS SCHUTZ ALS DIREKT- VERSICHERUNG Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren

Informationen für Arbeitnehmer Mit Herz und Verstand: günstiger Berufsunfähigkeitsschutz. BERUFSUNFÄHIGKEITS SCHUTZ ALS DIREKT- VERSICHERUNG Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren

Individuelle Beratung für Generationen seit Generationen.

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Immobilien mieten, kaufen oder bauen 2013

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

Leitfaden Bemessungsgrundlage Klientenselbstbehalte

Mobile Dienste in Tirol Leitfaden Bemessungsgrundlage Klientenselbstbehalte Tipps / Informationen Impressum: Amt der Tiroler Landesregierung, Abteilung Soziales/Fachbereich Mobile Dienste Eduard-Wallnöfer-Platz

Mobile Dienste in Tirol Leitfaden Bemessungsgrundlage Klientenselbstbehalte Tipps / Informationen Impressum: Amt der Tiroler Landesregierung, Abteilung Soziales/Fachbereich Mobile Dienste Eduard-Wallnöfer-Platz

Mehr brauchen Sie nicht aber auch nicht weniger.

ds:bu Die eigenständige Berufsunfähigkeits-Versorgung Mehr brauchen Sie nicht aber auch nicht weniger. Volle Rente schon bei 50%iger Berufsunfähigkeit Auszahlung sofort bei Eintritt der Berufsunfähigkeit

ds:bu Die eigenständige Berufsunfähigkeits-Versorgung Mehr brauchen Sie nicht aber auch nicht weniger. Volle Rente schon bei 50%iger Berufsunfähigkeit Auszahlung sofort bei Eintritt der Berufsunfähigkeit

Dipl.-Kfm. Sabine Kraan

Mehr Förderung von Betriebsrenten für Arbeitnehmerinnen und Arbeitnehmer Dipl.-Kfm. Sabine Kraan KlinikRente und bav Beraterin anerkannt von allen Trägern der KlinikRente www.finanzservice-kraan.de i Die

Mehr Förderung von Betriebsrenten für Arbeitnehmerinnen und Arbeitnehmer Dipl.-Kfm. Sabine Kraan KlinikRente und bav Beraterin anerkannt von allen Trägern der KlinikRente www.finanzservice-kraan.de i Die

Ihre Riester-Förderung

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 22.11.15 Ihre Förderung Sehr geehrter Kunde,

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 22.11.15 Ihre Förderung Sehr geehrter Kunde,

Versicherungsservice für Apotheken

Finanzanalyse Der ist eine Kooperation der und der Finanzberatung Finanzanalyse 07/2012 Bedarfsgerechter Versicherungsschutz speziell für ALG-Kunden Finanzberatung Bochum Versicherungen Finanzierungen

Finanzanalyse Der ist eine Kooperation der und der Finanzberatung Finanzanalyse 07/2012 Bedarfsgerechter Versicherungsschutz speziell für ALG-Kunden Finanzberatung Bochum Versicherungen Finanzierungen

Sparkasse. (Pf)legen Sie los! Sorgen Sie schon heute für eine entspannte Zukunft. 1Sparkassen-Finanzgruppe

legen Sie los! Sorgen Sie schon heute für eine entspannte Zukunft. 1Sparkassen-Finanzgruppe") Sparkasse (Pf)legen Sie los! Sorgen Sie schon heute für eine entspannte Zukunft. 1Sparkassen-Finanzgruppe Pflege gehört zum Leben heute und in der Zukunft. Sie kümmern sich um Ihr Wohlbefinden. Sie legen

Sparkasse (Pf)legen Sie los! Sorgen Sie schon heute für eine entspannte Zukunft. 1Sparkassen-Finanzgruppe Pflege gehört zum Leben heute und in der Zukunft. Sie kümmern sich um Ihr Wohlbefinden. Sie legen

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Wenn Sie gern günstige Gelegenheiten nutzen, haben wir eine gute Nachricht für Sie.

Gesundheit erhalten Pflegezusatzversicherung PflegeSchutz mit staatlicher Förderung 60 jährlich Wenn Sie gern günstige Gelegenheiten nutzen, haben wir eine gute Nachricht für Sie. Mit dem Thema Pflege

Gesundheit erhalten Pflegezusatzversicherung PflegeSchutz mit staatlicher Förderung 60 jährlich Wenn Sie gern günstige Gelegenheiten nutzen, haben wir eine gute Nachricht für Sie. Mit dem Thema Pflege

Pressegespräch. Allianz Pensionsbarometer und demografischer Stresstest. Dr. Wolfram Littich Vorstandsvorsitzender

Allianz Pensionsbarometer und demografischer Stresstest Dr. Wolfram Littich Vorstandsvorsitzender Pressegespräch Andreas Csurda Bereichsleiter Versicherungstechnik Lebensversicherung Allianz Gruppe in

Allianz Pensionsbarometer und demografischer Stresstest Dr. Wolfram Littich Vorstandsvorsitzender Pressegespräch Andreas Csurda Bereichsleiter Versicherungstechnik Lebensversicherung Allianz Gruppe in

Die perfekte Mischung: BU PflegePlus

Barmenia BU PflegePlus Die perfekte Mischung: BU PflegePlus Jetzt gelassen in die Zukunft blicken. Die Berufsunfähigkeitsversicherung mit dem echten PflegePlus. Ein eingespieltes Team "Mal ehrlich - Berufsunfähigkeitsversicherung

Barmenia BU PflegePlus Die perfekte Mischung: BU PflegePlus Jetzt gelassen in die Zukunft blicken. Die Berufsunfähigkeitsversicherung mit dem echten PflegePlus. Ein eingespieltes Team "Mal ehrlich - Berufsunfähigkeitsversicherung

Mein Pensionskonto ein Blick in die Zukunft? Kleine Teilbeträgen ergeben über viele Jahre hinweg einen Pensionsanspruch.

Mein Pensionskonto ein Blick in die Zukunft? Kleine Teilbeträgen ergeben über viele Jahre hinweg einen Pensionsanspruch. Prinzipien der Pensionsversicherung Umlageverfahren und Generationenvertrag Grundsatz:

Mein Pensionskonto ein Blick in die Zukunft? Kleine Teilbeträgen ergeben über viele Jahre hinweg einen Pensionsanspruch. Prinzipien der Pensionsversicherung Umlageverfahren und Generationenvertrag Grundsatz:

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte. BVK Bayerische. Versorgungskammer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

www.arbeiterkammer.com PENSIONSRECHT: DIE WICHTIGSTEN BESTIMMUNGEN FÜR DIE ÜBER 50-JÄHRIGEN

www.arbeiterkammer.com Pensionsrecht PENSIONSRECHT: DIE WICHTIGSTEN BESTIMMUNGEN FÜR DIE ÜBER 50-JÄHRIGEN PENSIONSRECHT DIE WICHTIGSTEN BESTIMMUNGEN FÜR DIE ÜBER 50-JÄHRIGEN Für Frauen und Männer, die

www.arbeiterkammer.com Pensionsrecht PENSIONSRECHT: DIE WICHTIGSTEN BESTIMMUNGEN FÜR DIE ÜBER 50-JÄHRIGEN PENSIONSRECHT DIE WICHTIGSTEN BESTIMMUNGEN FÜR DIE ÜBER 50-JÄHRIGEN Für Frauen und Männer, die

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Meinungen zur Altersvorsorge

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Berufsunfähigkeitsabsicherung Bedarfs-Check. Wir schützen Ihre Existenz das versichern wir Ihnen.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

für: Herrn Max Pfiffig Musterweg 1 12345 Musterstadt Die Auswertung wurde erstellt von:

Netto-Renten-Rechner für: Herrn Max Pfiffig Musterweg 1 12345 Musterstadt Die Auswertung wurde erstellt von: Versicherungsbüro Mustermakler Uwe Mustermarkler Gut-Beraten-Weg 1 12345 Musterstadt Telefon:

Netto-Renten-Rechner für: Herrn Max Pfiffig Musterweg 1 12345 Musterstadt Die Auswertung wurde erstellt von: Versicherungsbüro Mustermakler Uwe Mustermarkler Gut-Beraten-Weg 1 12345 Musterstadt Telefon:

Persönliche Altersvorsorge-Analyse

Persönliche Altersvorsorge-Analyse für Max Mustermann Musterstrasse 1 12345 Musterstadt Ihre persönliche Altersvorsorge-Analyse wurde erstellt vom: Institut für Vorsorge und Finanzplanung Die vorliegende

Persönliche Altersvorsorge-Analyse für Max Mustermann Musterstrasse 1 12345 Musterstadt Ihre persönliche Altersvorsorge-Analyse wurde erstellt vom: Institut für Vorsorge und Finanzplanung Die vorliegende

1. Ihre persönlichen Daten 2. Ihre aktuelle Einkommens- und Steuersituation. Vorsorgeanalyse für Frau Familienmutter VorsorgeAnalyse

Inhaltsverzeichnis I. Ziel und Vorgehensweise II. Datenanalyse 1. Ihre persönlichen Daten 2. Ihre aktuelle Einkommens- und Steuersituation III. Vorsorgeanalyse für Frau Familienmutter VorsorgeAnalyse 1.

Inhaltsverzeichnis I. Ziel und Vorgehensweise II. Datenanalyse 1. Ihre persönlichen Daten 2. Ihre aktuelle Einkommens- und Steuersituation III. Vorsorgeanalyse für Frau Familienmutter VorsorgeAnalyse 1.

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Zukunft? «Schauen Sie bei Ihrer Pension nicht durch die Finger.» Ihre Helvetia Pensionsvorsorge Was immer Sie vorhaben. Wir sind für Sie da.

Zukunft? «Schauen Sie bei Ihrer Pension nicht durch die Finger.» Ihre Helvetia Pensionsvorsorge Was immer Sie vorhaben. Wir sind für Sie da. Ihre Schweizer Versicherung. Das Pensionskonto. Die Zukunft

Zukunft? «Schauen Sie bei Ihrer Pension nicht durch die Finger.» Ihre Helvetia Pensionsvorsorge Was immer Sie vorhaben. Wir sind für Sie da. Ihre Schweizer Versicherung. Das Pensionskonto. Die Zukunft

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Risiko-Unfallversicherung. Finanzieller Schutz und Hilfeleistungen nach Unfällen.

Risiko-Unfallversicherung Finanzieller Schutz und Hilfeleistungen nach Unfällen. Nach Unfällen finanziell auf der sicheren Seite. Trotz aller Vorsicht gibt es gegen Unfälle keine Garantie. Sie können jeden

Risiko-Unfallversicherung Finanzieller Schutz und Hilfeleistungen nach Unfällen. Nach Unfällen finanziell auf der sicheren Seite. Trotz aller Vorsicht gibt es gegen Unfälle keine Garantie. Sie können jeden

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung.

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Sparkassen-Finanzgruppe Das Leben ist spannend. Mit der SV Lebensversicherung können Sie es entspannt genießen. Eine Familie

Spätestens ab dreisam eine wunderbare Entscheidung. Die SV Lebensversicherung. Sparkassen-Finanzgruppe Das Leben ist spannend. Mit der SV Lebensversicherung können Sie es entspannt genießen. Eine Familie

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Horizontaler Vergleich 2012

Horizontaler Vergleich 2012 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich auf, wie Familien mit Abgaben und Steuern belastet

Horizontaler Vergleich 2012 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich auf, wie Familien mit Abgaben und Steuern belastet

Wichtige Hinweise! Herausgeber/Urheber:

Wichtige Hinweise! Die in diesem Dokument enthaltenen Angaben stellen keine Beratung zum Abschluss eines Versicherungsvertrages dar, sondern dienen ausschließlich der Beschreibung unserer Produkte. Die

Wichtige Hinweise! Die in diesem Dokument enthaltenen Angaben stellen keine Beratung zum Abschluss eines Versicherungsvertrages dar, sondern dienen ausschließlich der Beschreibung unserer Produkte. Die

Unfall & Umsorgt. Ihre private Unfallvorsorge

Unfall & Umsorgt Ihre private Unfallvorsorge Wussten Sie, dass...... über 80 % aller Unfälle zu Hause und in der Freizeit passieren?* Sie selbst bei höchster Erwerbsunfähigkeit mit mindestens einem Drittel

Unfall & Umsorgt Ihre private Unfallvorsorge Wussten Sie, dass...... über 80 % aller Unfälle zu Hause und in der Freizeit passieren?* Sie selbst bei höchster Erwerbsunfähigkeit mit mindestens einem Drittel

Renditeberechnung Generali

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Berufsunfähigkeit? Da bin ich finanziell im Trockenen.

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Was sagen Konsumenten- und Pensionistenschützer?

Allianz Pensionsbarometer Dr. Wolfram Littich Vorstandsvorsitzender Presse- gespräch Andreas Csurda Bereichsleiter Versicherungstechnik Lebensversicherung Allianz Gruppe in Österreich Wien, 18. März 2014

Allianz Pensionsbarometer Dr. Wolfram Littich Vorstandsvorsitzender Presse- gespräch Andreas Csurda Bereichsleiter Versicherungstechnik Lebensversicherung Allianz Gruppe in Österreich Wien, 18. März 2014

Aktivieren Sie Ihr Immobilien-Eigentum

Aktivieren Sie Ihr Immobilien-Eigentum Deutschland entdeckt die Chancen der Eigentümer-Rente. Mehr vom Leben. Mit Eigentum, das bleibt. Stabiles Eigentum. Mehr Rente. Die Summe aller Vorteile Viele haben

Aktivieren Sie Ihr Immobilien-Eigentum Deutschland entdeckt die Chancen der Eigentümer-Rente. Mehr vom Leben. Mit Eigentum, das bleibt. Stabiles Eigentum. Mehr Rente. Die Summe aller Vorteile Viele haben

Das Schulsystem in Deutschland (Band 2, Lektion 1)

") Pluspunkt Deutsch Das Schulsystem in Deutschland (Band 2, Lektion 1) Übung 1 Lesen Sie den Text und kreuzen Sie an: Richtig oder falsch? In Deutschland können die Kinder mit 3 Jahren in den Kindergarten

Pluspunkt Deutsch Das Schulsystem in Deutschland (Band 2, Lektion 1) Übung 1 Lesen Sie den Text und kreuzen Sie an: Richtig oder falsch? In Deutschland können die Kinder mit 3 Jahren in den Kindergarten

Profi Care. Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption

v o l l e l e i s t u n g Profi Care h a l b e r p r e i s Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption Schon am Anfang sollten Sie an alles

v o l l e l e i s t u n g Profi Care h a l b e r p r e i s Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption Schon am Anfang sollten Sie an alles

Studie der s Versicherung zum Thema Vorsorge für Kinder VORARLBERG

Studie der s Versicherung zum Thema Vorsorge für Kinder VORARLBERG Monatliche Ausgaben für eigene Kinder Wie viel geben Sie monatlich in etwa für das eigene Kind/die eigenen Kinder aus? bis zu 0 bis 00

Studie der s Versicherung zum Thema Vorsorge für Kinder VORARLBERG Monatliche Ausgaben für eigene Kinder Wie viel geben Sie monatlich in etwa für das eigene Kind/die eigenen Kinder aus? bis zu 0 bis 00

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG

zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG") Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während