Peter Kührt Berufsschule 4 Nürnberg Kompetenzzentrum für Kaufmannsberufe Vortrag/Workshop PI München 12.

|

|

|

- Jens Geiger

- vor 6 Jahren

- Abrufe

Transkript

1 Peter Kührt Berufsschule 4 Nürnberg Kompetenzzentrum für Kaufmannsberufe p.kuehrt@kubiss.de Vortrag/Workshop PI München 12.März

2 2

zusammen.")

3 2.2 Das Europäische System der Zentralbanken Struktur: ESZB EZB + nationale Zentralbanken der 28 EU - Staaten Das ESZB ist föderal aufgebaut und setzt sich aus den nationalen Zentralbanken der EU- Mitgliedstaaten und der Europäischen Zentralbank (EZB) zusammen. Die nationalen Zentralbanken der EU-Staaten, die nicht an der Währungsunion teilnehmen, behalten ihre währungspolitischen Befugnisse nach innerstaatlichem Recht und werden somit nicht in die Durchführung der einheitlichen Geldpolitik einbezogen. EZB-Tower in Frankfurt a.m. EZB-Beschlussorgane: Direktorium: Präsident, Vizepräsident, 4 weitere Mitglieder EZB-Rat: Direktorium + NZB Präsidenten der 19 EU Staaten, die den Euro eingeführt haben erweiterter EZB-Rat: EZB-Rat + NZB Präsidenten aller 28 EU Staaten Als oberstes Organ der EZB bestimmt der EZB-Rat die Leitlinien der Geldpolitik. Ihm gehören die Gouverneure der Teilnehmer-Notenbanken und die Mitglieder des EZB- Direktoriums an. Die Ratsbeschlüsse werden von den gleichberechtigten Mitgliedern bis auf wenige Ausnahmen mit einfacher Mehrheit gefasst. Der EZB-Rat tagt jeden ersten Dienstag im Monat. Das Direktorium führt die laufenden Geschäfte der EZB. Eurosystem: EZB + Staaten, die den Euro eingeführt haben: Belgien, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Lettland, Litauern, Luxemburg, Malta, Niederlande, Österreich, Portugal, Slowakei, Slowenien, Spanien, Zypern (19)

4 4

5 5

6 6

7 Entscheidungen/geldpolitische_entscheidungen.html 7

8 8

Geldfunktionen Tausch- und Zahlungsmittel Wertaufbewahrungsmittel Wertübertagungsfunktion Wertmesser und")

9 Was ist Geld? Geld ist alles, was die Funktion von Geld ausübt! (Issing, Einführung in die Geldtheorie, S.3) Geldfunktionen Tausch- und Zahlungsmittel Wertaufbewahrungsmittel Wertübertagungsfunktion Wertmesser und Recheneinheit 9

10 Geldformen Bargeld (Münzen und Geldscheine) Buchgeld / Giralgeld (= Geld auf Konten wie z.b. Girokonten, Kontokorrentkonten) Kartengeld (Geldkarte) Scheck und Wechsel Wertpapiere (Aktien, Schuldverschreibungen etc.) Edelmetalle Immobilien U.U. auch Zigaretten, Kartoffeln und geräucherter Speck 10

11 Geld ist genau dann und nur dann Geld, wenn es Geldfunktion ausübt, d.h. wenn es von anderen Menschen zur Bezahlung angenommen wird! Der gesetzliche Annahmezwang ist dabei völlig unerheblich. Issing spricht von der "Massengewohnheit der Annahme". Milton Friedman bezeichnet Geld sogar als Illusion. Diese... Papierscheine haben einen Wert, weil alle davon überzeugt sind, dass sie einen Wert haben." (Milton Friedman, Geld regiert die Welt, Düsseldorf 1992, S. 23) 11

12 Geldentstehung 1: Ausgabe der DM im Jahr 1949 A Bilanz der Deutschen Bundesbank (Mrd. DM) P Forderungen an die Bargeld im Umlauf Bundesregierung (sog. Ausgleichsforderungen ) Forderungen Schulden 45 Mrd. DM durch einen einzigen Buchungssatz 12

13 Geldentstehung 2: Kredite der EZB an Banken A Bilanz der Europäischen Zentralbank (Mill. EUR) P Forderungen an die Commerzbank Verbindlichkeiten gegenüber 30 Commerzbank 30 Forderungen Schulden 30 Mio. EUR durch einen einzigen Buchungssatz 13

14 Geldentstehung 3: Kredite von Banken an Kunden 100 Targobank Sparda bank A 100 EUR B 80 EUR C 60 EUR 240 EUR statt 100 EUR durch zwei Kreditausreichungen 14

15 1 Bitcoin = 8.742,65EUR ( ) 15

16 16

17 Geldmenge Da es keinen eindeutigen, allgemeinverbindlichen Geldbegriff gibt, wird die Definition der Geldmenge zur Frage der Zweckmäßigkeit und damit Beliebigkeit. (Issing, S.7) z.b. Geldmengendefinition der EZB: M1 Bargeld im Umlauf + täglich fällige Gelder (Giro-, KK-, Tagesgeld) 17

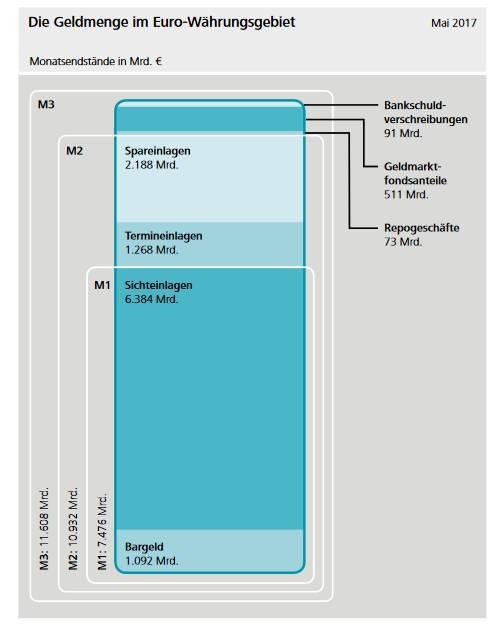

18 M2 + Einlagen mit Laufzeit <= 2 Jahre (BBK: <= 4 Jahre) + Einlagen mit Kündigungsfrist <=3 Monate (BBK: ohne Spareinlagen) M3 + Geldmarktfonds + Geldmarktpapiere (z.b. Schuldscheindarlehen von großen Industrieunternehmen) + Bankschuldverschreibungen mit Restlaufzeit <= 2 Jahre Laufzeit + Repogeschäfte (= Kredite der EZB an Banken, die mit Pfändern unterlegt sind) 18

19 19

20 0,6 2,4 7,5 M3 M2 91 Mrd. Bankschuldverschreibungen 73 Mrd. Repogeschäfte 511 Mrd. Geldmarktfonds Mrd. Kündigungsgelder 1.268Mrd. Termineinlagen M Mrd. Sichteinlagen Mrd. Bargeld Bill. EUR (5/2017, insg Mrd., Bargeld = 9,4%) 20

21 0,6 3,8 5,3 M3 M2 240 Mrd. Sonstige (Bankschuldverschreibungen + Repogeschäfte) 423 Mrd. Geldmarktfonds 2129 Mrd. Kündigungsgelder 1692Mrd. Termineinlagen M Mrd. Sichteinlagen 898 Mrd. Bargeld Bill. EUR (10/2013, insg Mrd., Bargeld = 8,3%) 21

22 1,2 M3 461 Mrd. Sonstige 747 Mrd. Geldmarktfonds 3,8 4,4 M Mrd. Kündigungsgelder 2091 Mrd. Termineinlagen M Mrd. Sichteinlagen 743 Mrd. Bargeld Bill. EUR (10/2009, insg. 9447,6 Mrd., Bargeld = 7,9%) 22

23 23

24 24

-> Preise steigen -> Geldwert sinkt (im")

Geldmenge (z.b. M3) 25")

25 Problem: Geldentwertung / Inflation Geldmenge (z.b. M3) wächst stärker als die Gütermenge (z.b. reales BIP) -> Preise steigen -> Geldwert sinkt (im Inland) = Kaufkraft sinkt Zuwachs Zuwachs Gütermenge (z.b. BIP) Geldmenge (z.b. M3) 25

26 26

27 EZB Kredite Banken Kredite Kunden Aktive Giralgeldschöpfung Passive Giralgeldschöpfung Geldmengen wachstum Maßnahmen der EZB (i.d.r. Inflationsbekämpfung) 27

28 Geldmenge Geldpolitik = Geldmengensteuerung = Steuerung der passiven Giralgeldschöpfung Instrumente der EZB: Mindestreservepolitik Fazilitätenpolitik Offenmarktpolititk 28

29 Mindestreservepolitik Banken müssen einen bestimmten Prozentsatz ihrer Einlagen bei der EZB hinterlegen (Reservesatz seit 2012: 1%; Verzinsung 0%) und können dieses Geld dann nicht mehr als Kredite ausreichen. Bei Inflationsgefahr: Erhöhung des Reservesatzes -> Banken haben weniger Geld für Kredite zur Verfügung 29

30 Fazilitätenpolitik: a)spitzenrefinanzierungsfazilität Banken können sich jederzeit kurzfristig Gelder von der EZB leihen (sog. Übernachtkredite ). Bei Inflationsgefahr: Erhöhung des Zinssatzes -> Banken haben weniger Geld für Kredite zur Verfügung oder diese verteuern sich 30

31 Fazilitätenpolitik: a)einlagenfazilität Banken können jederzeit kurzfristig Gelder bei der EZB verzinslich anlegen. Bei Inflationsgefahr: Erhöhung des Zinssatzes -> Banken haben weniger Geld für Kredite zur Verfügung 31

32 Offenmarktpolitik: EZB kauft Wertpapiere Banken können sich jederzeit Gelder von der EZB beschaffen, indem sie eigene Wertpapiere für eine bestimmte Zeit (z.b. ein Monat oder zwei Jahre) an die EZB verkaufen (sog. Wertpapierpensionsgeschäfte mit fester Rückkaufvereinbarung). Bei Inflationsgefahr: Erhöhung des Zinssatzes -> die Refinanzierung der Banken wird teuerer 32

33 Offenmarktpolitik: Verkauf von Wertpapieren Banken können Zinserträge erzielen, indem sie für eine bestimmte Zeit Wertpapiere von der EZB kaufen (=Ankauf von Wertpapieren für eine bestimmte Zeit (z.b. ein Monat oder zwei Jahre) von der EZB (sog. Wertpapierpensionsgeschäfte mit fester Rückkaufvereinbarung). Bei Inflationsgefahr: Erhöhung des Zinssatzes -> Banken haben weniger Geld für Kredite zur Verfügung 33

34 EZB kauft Wertpapiere an (z.b. Bundesanleihen akt. Kurs 116%) heute EZB Wertpapiere KI Geld (z.b. 110%) In zwei Jahren EZB Wertpapiere KI Geld (z.b. 116%) Folge: KI haben zwei Jahre weniger Geld, dafür 3% Zins p.a. 34

35 Offenmarktpolitik: Praktische Abwicklung Offenmarktgeschäfte werden im Tenderverfahren abgewickelt (= Zeichnungsverfahren ). Die Banken müssen hierbei angeben, wie viele Wertpapiere sie kaufen (bzw. verkaufen) möchten (sog. Mengentender ), teilweise auch, zu welchem Kurs sie die Papiere kaufen (bzw. verkaufen) möchten (sog. Preis- bzw. Zinstender ) 35

36 Offenmarktpolitik: Mengentender EZB bietet nominal 500 Millionen Bundesanleihen (aktueller Kurs: 116%) zu 110% an (Rückkauf in 2 Jahren zu 116%) KI Gebot Zuteilung BayLB DeuBa Hypo CoBa Targo insg %ige Überzeichnung, also 50%-ige Zuteilung 36

37 Offenmarktpolitik: Preistender EZB bietet nominal 500 Millionen Bundesanleihen (aktueller Kurs: 116%) an (Rückkauf in 2 Jahren zu 116%), die KI müssen Preise bieten KI Gebot Gebot Zuteilung BayLB % 200 DeuBa % 100 Hypo % 200 CoBa % 0 Targo % 0 insg Die KI mit dem höchsten Gebot werden berücksichtigt. Amerikanisch: Jedes KI zahlt den gebotenen Preis Holländisch: Jedes KI zahl den niedrigsten, noch berücksichtigten Preis 37

38 Offenmarktpolitik: Preistender Der sog. Leitzins ist der Mindestzins, den Banken bieten müssen, um Gelder zu bekommen. Zur Erinnerung: Dabei kauft die EZB vorübergehend Wertpapiere von den KI an. Und dies ist die vorherrschende Refinanzierung der Banken im Euroraum. 38

39 Praktische Abwicklung geldpolitischer Operationen am Beispiel eines Hauptrefinanzierungsgeschäfts Schaubild 11 T-1 Abschlusstag (T) T ca Tenderankündigung Abwicklung der Transaktionen Frist für die Abgabe von Geboten seitens der Geschäftspartner Zuteilungsentscheidung der EZB Zusammenstellung der Gebote durch das ESZB, darunter auch die Bundesbank Uhr Bekanntmachung der Tenderergebnisse

40 Schaubild 9 Das Instrumentarium des Eurosystems EZB stellt Liquidität gegen Stellung von Sicherheiten zur Verfügung Offenmarkt- Geschäfte (Initiative: EZB) Ständige Fazilitäten (Initiative: Banken) Mindestreserve Hauptrefinanzierungs- Geschäfte: geben Signal bzgl. des geldpolitischen Kurses Hauptinstrument Zins derzeit: 0,00 %* Längerfristige Refinanzierungs- Geschäfte: ermöglichen längerfristige Zentralbank- Geldversorgung; geben i.d.r. keine Signale Zins derzeit: 0,00 %* Feinsteuerungsoperationen: werden ggf. zum Ausgleich von Liquiditätsschwankungen durchgeführt; Abwicklung über Schnelltender Strukturelle Operationen: grundsätzliche Veränderung/ Erhöhung der Liquiditätsabhängigkeit der Banken Spitzenrefinanzierungsfazilität: Übernachtkredit, i.d.r. Zinsobergrenze am Geldmarkt Zins derzeit: 0,25% Einlagenfazilität: Anlagemöglichkeit für überschüssiges Zentralbankguthaben; i.d.r. Zinsuntergrenze am Geldmarkt Zins derzeit: - 0,40 % *) Beide Geschäfte werden ab dem 13. Mai 2009 einheitlich als Mengentender zum Festzins zugeteilt (Stand: Mai 2015).

41 Geldpolitisches Instrumentarium des Eurosystems Schaubild 10 Geldpolitische Geschäfte Transaktionsart Laufzeit Rhythmus Verfahren Liquiditätsabschöpfung Offenmarktgeschäfte Liquiditätsbereitstellung Hauptrefinanzierungsgeschäfte Befristete Transaktionen Befristete Transaktionen - Eine Woche Wöchentlich Standardtender - Drei Monate Monatlich Standardtender Link Befristete Transaktionen Devisenswaps Befristete Transaktionen Hereinnahme von Termineinlagen Devisenswaps Nicht standardisiert Unregelmäßig Link Schnelltender Bilaterale Geschäfte Endgültige Käufe Endgültige Verkäufe - Unregelmäßig Bilaterale Geschäfte Strukturelle Operationen Befristete Transaktionen Emission von Schuldverschreibungen Standardisiert/ nicht standardisiert Regelmäßig und unregelmäßig Standardtender Link Endgültige Käufe Endgültige Verkäufe - Unregelmäßig Bilaterale Geschäfte Ständige Fazilitäten Längerfristige Refinanzierungsgeschäfte Feinsteuerungsoperationen Spitzenrefinanzierungsfazilität Befristete Transaktionen - Über Nacht Inanspruchnahme auf Initiative der Geschäftspartner Einlagefazilität - Einlagenannahme Über Nacht Inanspruchnahme auf Initiative der Geschäftspartner Quelle: Deutsche Bundesbank

42 Struktur der bereitgestellten Gesamtliquidität des Eurosystems Schaubild 16 Mrd August 2007: Ausbruch der Krise 15. September 2008: Lehman-Pleite liquiditätszuführende Feinsteuerungsoperationen Volumen der Offenmarktgeschäfte Hauptrefinanzierungsgeschäft Längerfristige Refinanzierungsgeschäfte liquiditätsabsorbierende Feinsteuerungsoperationen J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D Quelle: EZB Letzte Angaben vom 19. November 2009

43 Offenmarktgeschäfte des Eurosystems (2) Aktuelles Ende: Geschäfte vom bis Schaubild 14 Valuta- Tag Geschäftsart Laufzeit in Tagen Tatsächliche Zuteilung, Mrd. Abweichung zur Benchmark, Mrd. Marginaler Satz / Festzinssatz in % Längerfristiges Refinanzierungsgeschäft 77 2,8-1,00 19 Anzahl der Bieter Hauptrefinanzierungsgeschäft 7 62,6 180,1 1, Längerfristiges Refinanzierungsgeschäft 182 2,4-1, Längerfristiges Refinanzierungsgeschäft 98 1,1-1, Feinsteuerungsoperation (-) 1-169,7-0, Hauptrefinanzierungsgeschäft 7 61,6 105,6 1, Längerfristiges Refinanzierungsgeschäft 28 7,7-1, Hauptrefinanzierungsgeschäft 7 49,8 142,8 1, Hauptrefinanzierungsgeschäft 7 48,7 138,7 1, Längerfristiges Refinanzierungsgeschäft 91 3,3-1, Feinsteuerungsoperation (-) 1-191,4-0, Längerfristiges Refinanzierungsgeschäft 27 2,5-1, Hauptrefinanzierungsgeschäft 7 51,3 68,8 1, Längerfristiges Refinanzierungsgeschäft 182 0,8-1, Längerfristiges Refinanzierungsgeschäft 91 10,8-1, Hauptrefinanzierungsgeschäft 7 52,6 99,6 1, Quelle: Deutsche Bundesbank

44 Entwicklung der Einlagenfazilität der EZB Schaubild 17 Mrd Euro 350 Tageswerte Pleite Lehman Brothers Jan 08 Feb 08 Mrz 08 Apr 08 Mai 08 Jun 08 Jul 08 Aug 08 Sep 08 Okt 08 Nov 08 Dez 08 Jan 09 Feb 09 Mrz 09 Apr09 Mai09 Jun09 Jul09 Aug09 Sep09 Okt09 Nov09 Quelle: EZB

Ab 13. Mai Festzins von 1,00 %, vorher marginaler Zuteilungssatz.")

45 Zinssätze am Euro-Geldmarkt Schaubild 15 (Tageswerte) % % Haupttender* Einlagenfazilität Tagesgeldsatz Spitzenrefinanzierungsfazilität *) Ab 13. Mai Festzins von 1,00 %, vorher marginaler Zuteilungssatz. Quelle: Deutsche Bundesbank

46

47 47

48 48

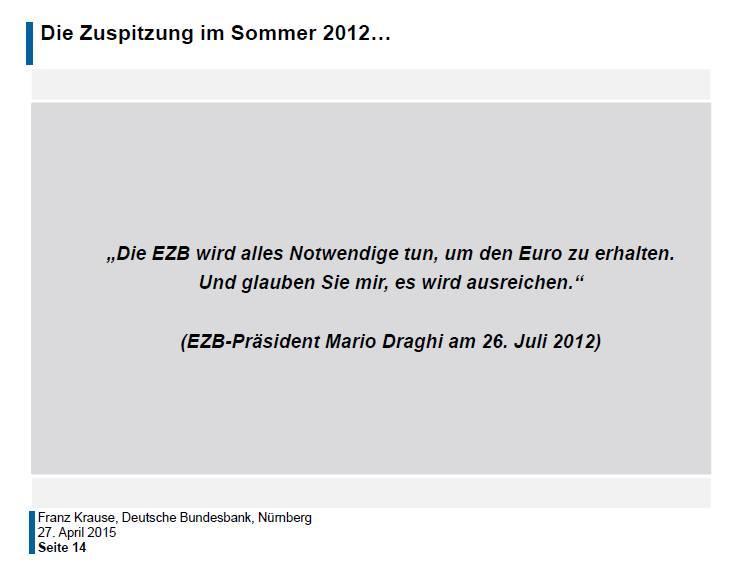

49 Sommer 2007 / Frühjahr 2008 Sep 2008 Okt / Nov 2008 Zusammenbruch des amerikanischen Hypothekenmarktes, zwei Hedgefonds straucheln, in England stürmen Sparer die Bankschalter, bei uns Fehlspekulationen von IKB, SachsenLB, WestLB und BayernLB Konkurs von Lehman Brothers, zahlreiche Bankenrettungen weltweit, Zentralbanken fluten Banken mit Geld, Rettung der Hypo Real Estate Zahlreiche staatliche Rettungspakete, Coba kauft Dresdner 2009 Staatliche Konjunkturprogramme / Abwrackprämie, Staat rettet Coba, Rettung von Opel, Verstaatlichung der HRE, Einrichtung von Bad Banks Feb Nov 2010 Griechenland steht vor der Pleite, Irland unter dem Rettungsschirm, Konjunkturtal in D durchschritten 2011 Permanentes Ringen um weitere Griechenlandhilfen, im Okt erster Schuldenschnitt 2012 ESM, zweites Rettungspaket für Griechenland, Zypern, Spanien; EZB-Leitzinsen auf Rekordtief und Ankauf von Staatsanleihen 2014 Erstmals Minuszinsen, Deflationsangst, riesiges Ankaufprogramm für Staatsanleihen 49

50 50

51 51

52 52

53 53

54 54

55 55

56 56

57 57

58 58

59 59

60 60

61 61

62 62

63 63

64 64

65 65

66 66

67 67

68 68

69 Trotz der jüngsten relativen Verschiebung bleibt das PSPP für die Staatsanleihekäufe das mit Abstand größte Ankaufprogramm im APP. Ich verrate Ihnen kein Geheimnis, wenn ich sage, dass die Bundesbank Staatsanleihekäufe durch die Notenbanken des Eurosystems als ein reines Notfallinstrument sehen. Durch die Staatsanleihekäufe sind die Zentralbanken zu den größten Gläubigern ihrer Mitgliedstaaten geworden. Die Grenzen zwischen der Geldpolitik und der Fiskalpolitik verwischen dadurch zunehmend. Die Finanzierungsbedingungen der Staaten hängen viel stärker am Handeln der Notenbanken, als es in der Vergangenheit der Fall war. Somit entsteht eine Nähe zwischen Fiskal- und Geldpolitik, die perspektivisch ein Risiko für die Unabhängigkeit des Eurosystems darstellen kann. (Prof. Dr. Joachim Wuermeling, Mitglied des Vorstands der Deutschen Bundesbank in einer Rede am ) 69

70 EZB GK: 7 Mrd. EUR 70

71 71

72 72

73 73

74 74

75 75

76 76

77 77

78 78

79 79

80 80

81 81

82 82

83 83

84 84

85 85

86 86

87 87

88 88

89 89

90 90

91 91

92 92

93 : 1 Euro =1,23282 US-Dollar 93

94 94

95 Sachorientierte Unterrichtskonzepte Problemorientierte Unterrichtskonzepte (vgl. Handout) 95

96 96

97 Schauen Sie sich am Besten in Partnerarbeit diejenigen Linkvorschläge näher an, die Sie am ehesten ansprechen. Entwickeln Sie eine Unterrichtseinheit, die für Ihre Schüler und Schulart geeignet ist. Skizzieren Sie die UE in einer Word-Datei (gerne auch mit Links und Grafiken), die Sie im Anschluss dann hier vorstellen können. 45 Minuten 97

98 Bitte stellen Sie nun Ihre Lösungsvorschläge vor. 98

99 Abschlussdiskussion Fazit 99

100 Peter Kührt Kaufmännische Berufsschule 4 Nürnberg p.kuehrt@kubiss.de Download von Präsentation und Handout: (Rubrik Medienpädagogik ) Bitte füllen Sie nun noch den Feedbackbogen und die Teilnehmerliste aus. 100

101 101

Prof. Dr. rer. pol. Norbert Konegen. downloads: www.p8-management.de/universität konegen@uni-muenster.de

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de SS 2014 Die Europäische Zentralbank (EZB) in der Grauzone zwischen Geld- und Fiskalpolitik (monetärer

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de SS 2014 Die Europäische Zentralbank (EZB) in der Grauzone zwischen Geld- und Fiskalpolitik (monetärer

Quantitative Easing der EZB Fluch und Segen zugleich?

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Geld, Preise und die EZB

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

IK: Einkommen, Beschäftigung und Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte

Geld- und Finanzmärkte") Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Geldmarktmodells zur Bestimmung des Zinssatzes in einer Ökonomie Geld- und Finanzmärkte zentrale Akteure

Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Geldmarktmodells zur Bestimmung des Zinssatzes in einer Ökonomie Geld- und Finanzmärkte zentrale Akteure

IK: Einkommen, Beschäftigung und Finanzmärkte (Sommersemester 2011) Geld- und Finanzmärkte

Geld- und Finanzmärkte") IK: Einkommen, Beschäftigung und Finanzmärkte (Sommersemester 2011) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Modells zur Beschreibung der Geld- und Finanzmärkte in unserer Ökonomie

IK: Einkommen, Beschäftigung und Finanzmärkte (Sommersemester 2011) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Modells zur Beschreibung der Geld- und Finanzmärkte in unserer Ökonomie

ME II, Prof. Dr. T. Wollmershäuser. Kapitel 9 Die Geldpolitik der Europäischen Zentralbank

ME II, Prof. Dr. T. Wollmershäuser Kapitel 9 Die Geldpolitik der Europäischen Zentralbank Version: 01.06.2011 ME II, Prof. Dr. T. Wollmershäuser, Folie 2 ME II, Prof. Dr. T. Wollmershäuser, Folie 3 ME

ME II, Prof. Dr. T. Wollmershäuser Kapitel 9 Die Geldpolitik der Europäischen Zentralbank Version: 01.06.2011 ME II, Prof. Dr. T. Wollmershäuser, Folie 2 ME II, Prof. Dr. T. Wollmershäuser, Folie 3 ME

Vorlesung Geld- und Währungstheorie und -politik. Dr. Joscha Beckmann

Vorlesung Geld- und Währungstheorie und -politik Dr. Joscha Beckmann Gliederung Part I: Money and credit supply 1. Money and credit: definition, function, origin and aggregates 2. From gold to paper money:

Vorlesung Geld- und Währungstheorie und -politik Dr. Joscha Beckmann Gliederung Part I: Money and credit supply 1. Money and credit: definition, function, origin and aggregates 2. From gold to paper money:

Die Auswirkungen der Finanzkrise aus Notenbanksicht

Die Auswirkungen der Finanzkrise aus Notenbanksicht Jens Ulbrich Deutsche Bundesbank Achte Jahreskonferenz Mannheim Research Institute for the Economics of Aging 24. November 2009 Mannheim Auswirkungen

Die Auswirkungen der Finanzkrise aus Notenbanksicht Jens Ulbrich Deutsche Bundesbank Achte Jahreskonferenz Mannheim Research Institute for the Economics of Aging 24. November 2009 Mannheim Auswirkungen

Die Geldpolitik des ESZB. Die Versorgung mit Zentralbankgeld. Kredit. Kredit. Das Europäische System der Zentralbanken

Die Geldpolitik des ESZB Das Europäische System der en Die geldpolitischen Instrumente des ESZB Wirkungsweise der Refinanzierungspolitik Die Versorgung mit geld 1 Kredit Kredit Nach K.H. Bruckner 2 Das

Die Geldpolitik des ESZB Das Europäische System der en Die geldpolitischen Instrumente des ESZB Wirkungsweise der Refinanzierungspolitik Die Versorgung mit geld 1 Kredit Kredit Nach K.H. Bruckner 2 Das

Der Vergleich von EZB und Fed

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2011/2012

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2011/2012

Offenmarktpolitik der Europäischen Zentralbank (EZB)

") Offenmarktpolitik der Europäischen Zentralbank (EZB) Achtung! Mit EZB wird bezeichnet 1 die Europäische Zentralbank in Frankfurt am Main allein und 2 der Verbund von Europäischer Zentralbank in Frankfurt

Offenmarktpolitik der Europäischen Zentralbank (EZB) Achtung! Mit EZB wird bezeichnet 1 die Europäische Zentralbank in Frankfurt am Main allein und 2 der Verbund von Europäischer Zentralbank in Frankfurt

OESTERREICHISCHE NATIONALBANK EUROSYSTEM. HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK. Kapitel 5: Nationalbank DIDAKTIK

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 5: Nationalbank DIDAKTIK Wiederholungsfragen: 1. Wem gehört die Oesterreichische Nationalbank (OenB)? Wem gehört

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 5: Nationalbank DIDAKTIK Wiederholungsfragen: 1. Wem gehört die Oesterreichische Nationalbank (OenB)? Wem gehört

LE 6: Das Instrumentarium des Eurosystems und seine Verfahren

LE 6: Das Instrumentarium des Eurosystems und seine Verfahren 6.1 Die geldpolitische Strategie der EZB 6.2 Überblick über das geldpolitische Instrumentarium 6.3 Die geldpolitischen Operationen 6.4 Verfahren

LE 6: Das Instrumentarium des Eurosystems und seine Verfahren 6.1 Die geldpolitische Strategie der EZB 6.2 Überblick über das geldpolitische Instrumentarium 6.3 Die geldpolitischen Operationen 6.4 Verfahren

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Tino Conrad, MSc Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2015/2016 Übung

Universität Ulm 89069 Ulm Germany Tino Conrad, MSc Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2015/2016 Übung

Einkommen, Inflation und Arbeitslosigkeit - Thema 5: Geld- und Finanzmärkte, Geldmengenmultiplikator.

Einkommen, Inflation und Arbeitslosigkeit - Thema 5: Geld- und Finanzmärkte, Geldmengenmultiplikator. Mario Lackner JKU Linz, Abteilung für Wirtschaftspolitik. 24. November 2008 Inhalt 1. Begriffsabgrenzungen

Einkommen, Inflation und Arbeitslosigkeit - Thema 5: Geld- und Finanzmärkte, Geldmengenmultiplikator. Mario Lackner JKU Linz, Abteilung für Wirtschaftspolitik. 24. November 2008 Inhalt 1. Begriffsabgrenzungen

EUROPÄISCHE ZENTRALBANK

11.12.2000 L 310/1 II (Nicht veröffentlichungsbedürftige Rechtsakte) EUROPÄISCHE ZENTRALBANK LEITLINIE R EUROPÄISCHEN ZENTRALBANK vom 31. August 2000 über geldpolitische Instrumente und Verfahren des Eurosystems

11.12.2000 L 310/1 II (Nicht veröffentlichungsbedürftige Rechtsakte) EUROPÄISCHE ZENTRALBANK LEITLINIE R EUROPÄISCHEN ZENTRALBANK vom 31. August 2000 über geldpolitische Instrumente und Verfahren des Eurosystems

WIRTSCHAFTS- UND WÄHRUNGSPOLITIK In Österreich und in der Europäischen Union

WIRTSCHAFTS- UND WÄHRUNGSPOLITIK In Österreich und in der Europäischen Union Die Ziele staatlicher Wirtschaftspolitik Wirtschaftswachstum Gute Lebensqualität, gesunde Umwelt Preisniveaustabilität Gerechte

WIRTSCHAFTS- UND WÄHRUNGSPOLITIK In Österreich und in der Europäischen Union Die Ziele staatlicher Wirtschaftspolitik Wirtschaftswachstum Gute Lebensqualität, gesunde Umwelt Preisniveaustabilität Gerechte

Der Vergleich von EZB und Fed

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. Philipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Die Banken und das Eurosystem

Hinweise für Lehrerinnen und Lehrer Inhaltliche Lernziele die Aufgaben einer Geschäftsbank kennenlernen die Zentralbank kennenlernen und deren Aufgaben nennen können das Europäische System der Zentralbanken

Hinweise für Lehrerinnen und Lehrer Inhaltliche Lernziele die Aufgaben einer Geschäftsbank kennenlernen die Zentralbank kennenlernen und deren Aufgaben nennen können das Europäische System der Zentralbanken

3.1 Entstehung, Eigenschaften und Funktionen des Geldes in einer Volkswirtschaft Entstehung und Eigenschaften des Geldes

3 GELDPOLITISCHE ENTSCHEIDUNGEN VOR DEM HINTERGRUND SICH VERÄNDERNDER WIRTSCHAFTSLAGEN 3.1 Entstehung, Eigenschaften und Funktionen des Geldes in einer Volkswirtschaft 3.1.1 Entstehung und Eigenschaften

3 GELDPOLITISCHE ENTSCHEIDUNGEN VOR DEM HINTERGRUND SICH VERÄNDERNDER WIRTSCHAFTSLAGEN 3.1 Entstehung, Eigenschaften und Funktionen des Geldes in einer Volkswirtschaft 3.1.1 Entstehung und Eigenschaften

Der Vergleich von EZB und Fed

Universität Ulm 89069 Ulm Germany Dipl.-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Universität Ulm 89069 Ulm Germany Dipl.-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

DIE EINHEITLICHE GELDPOLITIK IN STUFE 3

EUROPÄISCHE ZENTRALBANK DIE EINHEITLICHE GELDPOLITIK IN STUFE 3 Allgemeine Regelungen für die geldpolitischen Instrumente und Verfahren des Eurosystems November 2000 Inhaltsverzeichnis Einleitung 2 Kapitel

EUROPÄISCHE ZENTRALBANK DIE EINHEITLICHE GELDPOLITIK IN STUFE 3 Allgemeine Regelungen für die geldpolitischen Instrumente und Verfahren des Eurosystems November 2000 Inhaltsverzeichnis Einleitung 2 Kapitel

Cobb-Douglas-Produktionsfunktion

Das Unternehmen // Produktion Cobb-Douglas-Produktionsfunktion Problem Die Cobb-Douglas-Produktionsfunktion ist gegeben durch F (K, L) = K β L 1 β Für welche Werte von β zeigt sie steigende, konstante

Das Unternehmen // Produktion Cobb-Douglas-Produktionsfunktion Problem Die Cobb-Douglas-Produktionsfunktion ist gegeben durch F (K, L) = K β L 1 β Für welche Werte von β zeigt sie steigende, konstante

Geld- und Währungspolitik: Euro und EZB

Geld- und Währungspolitik: Euro und EZB Prof. Dr. Paul J.J. Welfens Dr. Martin Keim Lehrstuhl für Makroökonomische Theorie und Politik Bergische Universität Wuppertal Wintersemester 2010/2011 Folienset

Geld- und Währungspolitik: Euro und EZB Prof. Dr. Paul J.J. Welfens Dr. Martin Keim Lehrstuhl für Makroökonomische Theorie und Politik Bergische Universität Wuppertal Wintersemester 2010/2011 Folienset

Report Datum 31.12.2015 Report Währung. Hypothekarische Pfandbriefe bzw. hypothekarische fundierte Bankschuldverschreibungen

Bank Bank für Tirol und Vorarlberg AG Report Datum 31.12.215 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarische fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform

Bank Bank für Tirol und Vorarlberg AG Report Datum 31.12.215 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarische fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform

Report Datum 31.12.2015 Report Währung. Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen

Bank Bank für Tirol und Vorarlberg AG Report Datum 31.12.215 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja

Bank Bank für Tirol und Vorarlberg AG Report Datum 31.12.215 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja

Wem aber gehört die deutsche Zentralbank mit dem Namen Bundesbank?

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Der Geldmarkt. Funktionen d. Geldes. Tauschmittel. Wertaufbewahrungsfunktion. Recheneinheit. Geldnachfrage

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

Report Datum 31.12.2015 Report Währung. Hypothekarische Pfandbriefe bzw. hypothekarische fundierte Bankschuldverschreibungen

Bank Oberbank AG Report Datum 31.12.215 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarische fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja Anteil EZB

Bank Oberbank AG Report Datum 31.12.215 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarische fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja Anteil EZB

Kapitel 3 Zentralbanken und Europäische Zentralbank. Schaubild 3.1: Begründungen für eine staatliche Zentralbank

Kapitel 3 Zentralbanken und Europäische Zentralbank Schaubild 3.1: Begründungen für eine staatliche Zentralbank Tabelle 3.1: Mitglieder von Währungsunion und EU AUFGABE ORGAN EINHEIT Schaubild 3.2: Der

Kapitel 3 Zentralbanken und Europäische Zentralbank Schaubild 3.1: Begründungen für eine staatliche Zentralbank Tabelle 3.1: Mitglieder von Währungsunion und EU AUFGABE ORGAN EINHEIT Schaubild 3.2: Der

Konjunktur und Kapitalmärkte vor dem Hintergrund der Schuldenkrise. Fulda, 11. Oktober 2012 Dr. Jan Holthusen (DZ BANK AG, Leiter Anleihenanalyse)

") Konjunktur und Kapitalmärkte vor dem Hintergrund der Schuldenkrise Fulda, 11. Oktober 2012 Dr. Jan Holthusen (DZ BANK AG, Leiter Anleihenanalyse) Seite 2 Ein aktueller Ratschlag Der Staatshaushalt muss

Konjunktur und Kapitalmärkte vor dem Hintergrund der Schuldenkrise Fulda, 11. Oktober 2012 Dr. Jan Holthusen (DZ BANK AG, Leiter Anleihenanalyse) Seite 2 Ein aktueller Ratschlag Der Staatshaushalt muss

Aufbau und Aufgaben der Europäischen Zentralbank und der Deutschen Bundesbank. Andreas Matthes

Aufbau und Aufgaben der Europäischen Zentralbank und der Deutschen Bundesbank Angaben zum Referenten, Ordnungsmerkmal Ortsangabe Seite 7 Angaben zum Referenten, Ordnungsmerkmal Ortsangabe Seite 8 + Unabhängige

Aufbau und Aufgaben der Europäischen Zentralbank und der Deutschen Bundesbank Angaben zum Referenten, Ordnungsmerkmal Ortsangabe Seite 7 Angaben zum Referenten, Ordnungsmerkmal Ortsangabe Seite 8 + Unabhängige

VOLKSBANK WIEN AG Report Datum Report Währung

Bank VOLKSBANK WIEN AG Report Datum 3.9.216 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarisch fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD / OGAW Richtlinien konform Ja Anteil

Bank VOLKSBANK WIEN AG Report Datum 3.9.216 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarisch fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD / OGAW Richtlinien konform Ja Anteil

LE 5: Geldpolitische Strategie der EZB, das klassische Instrumentarium des Eurosystems und seine Verfahren, die neue Politik der EZB

1 LE 5: Geldpolitische Strategie der EZB, das klassische Instrumentarium des Eurosystems und seine Verfahren, die neue Politik der EZB (Die folgenden Literaturangaben werden zur Vertiefung empfohlen, zu

1 LE 5: Geldpolitische Strategie der EZB, das klassische Instrumentarium des Eurosystems und seine Verfahren, die neue Politik der EZB (Die folgenden Literaturangaben werden zur Vertiefung empfohlen, zu

VOLKSBANK WIEN AG* Report Datum 30.09.2015 Report Währung

Bank VOLKSBANK WIEN AG* Report Datum 3.9.215 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarisch fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD / OGAW Richtlinien konform Ja Anteil

Bank VOLKSBANK WIEN AG* Report Datum 3.9.215 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarisch fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD / OGAW Richtlinien konform Ja Anteil

Geld und Währung. Übungsfragen. Geld

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Geld und

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Geld und

Geldmarktsteuerung im Euroraum quo vadis? Hochschule der Deutschen Bundesbank, Schloss Hachenburg, 1. Juli 2014

Geldmarktsteuerung im Euroraum quo vadis? Hochschule der Deutschen Bundesbank, Schloss Hachenburg, Deutsche Bundesbank Mitglied des Vorstandes Geldmarktsteuerung Theoretische Grundlagen Vorrangiges Ziel

Geldmarktsteuerung im Euroraum quo vadis? Hochschule der Deutschen Bundesbank, Schloss Hachenburg, Deutsche Bundesbank Mitglied des Vorstandes Geldmarktsteuerung Theoretische Grundlagen Vorrangiges Ziel

Report Datum Report Währung. Hypothekarische Pfandbriefe bzw. hypothekarische fundierte Bankschuldverschreibungen

Bank Bank für Tirol und Vorarlberg AG Report Datum 31.3.216 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarische fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform

Bank Bank für Tirol und Vorarlberg AG Report Datum 31.3.216 Report Währung EUR Hypothekarische Pfandbriefe bzw. hypothekarische fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform

Inhalt. Money makes the world go round 5. Die Banken 17. Was Geldmärkte ausmacht 31

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

Wirtschaftspolitik. Aufgabe der Zentralbank ist die Versorgung der Wirtschaft mit Geld:

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Report Datum Report Währung

DE Bank Bawag P.S.K. Report Datum 3.6.216 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja Anteil EZB fähiger

DE Bank Bawag P.S.K. Report Datum 3.6.216 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja Anteil EZB fähiger

DIE EUROPÄISCHE ZENTRALBANK UND IHR GELDPOLITISCHES INSTRUMENTARIUM

DIE EUROPÄISCHE ZENTRALBANK UND IHR GELDPOLITISCHES INSTRUMENTARIUM Die Europäische Zentralbank (EZB) ist die gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit

DIE EUROPÄISCHE ZENTRALBANK UND IHR GELDPOLITISCHES INSTRUMENTARIUM Die Europäische Zentralbank (EZB) ist die gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit

Report Datum Report Währung. Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen

Bank Raiffeisen Bank International AG Report Datum 3.6.216 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja

Bank Raiffeisen Bank International AG Report Datum 3.6.216 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja

Report Datum Report Währung. Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen

Bank Erste Group Bank AG Report Datum 3.6.216 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja Anteil EZB fähiger

Bank Erste Group Bank AG Report Datum 3.6.216 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien konform Ja Anteil EZB fähiger

Raiffeisenlandesbank Niederösterreich / Wien AG Report Datum Report Währung

Bank Raiffeisenlandesbank Niederösterreich / Wien AG Report Datum 31.3.216 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien

Bank Raiffeisenlandesbank Niederösterreich / Wien AG Report Datum 31.3.216 Report Währung EUR Öffentliche Pfandbriefe bzw. öffentliche fundierte Bankschuldverschreibungen 1. ÜBERBLICK CRD/ OGAW Richtlinien

Blickpunkt Außenwirtschaft: Österreich zunehmend internationaler Investor. Zahlungsbilanz 2005

Blickpunkt Außenwirtschaft: Österreich zunehmend internationaler Investor 25. 4. 26 Pressekonferenz der Oesterreichischen Nationalbank Leistungsbilanzsaldo in % des BIP 1,5 1, 1,,7 1,2,5,,3,2,2,,3,1 -,5

Blickpunkt Außenwirtschaft: Österreich zunehmend internationaler Investor 25. 4. 26 Pressekonferenz der Oesterreichischen Nationalbank Leistungsbilanzsaldo in % des BIP 1,5 1, 1,,7 1,2,5,,3,2,2,,3,1 -,5

5. GELD- UND FINANZMÄRKTE

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

Allgemeine Wirtschaftslehre / VWL (II) Wirtschaftspolitik (Lernfeld 12) Kundenorientierte Kommunikation

Wirtschaftspolitik (Lernfeld 12) Kundenorientierte Kommunikation") Allgemeine Wirtschaftslehre / VWL (II) Wirtschaftspolitik (Lernfeld 12) Kundenorientierte Kommunikation 1.7 Geld und Geldschöpfung (6 Lernkarten) 1.8 Inflation und Deflation (19 Lernkarten) 1.9 Geldpolitik

Allgemeine Wirtschaftslehre / VWL (II) Wirtschaftspolitik (Lernfeld 12) Kundenorientierte Kommunikation 1.7 Geld und Geldschöpfung (6 Lernkarten) 1.8 Inflation und Deflation (19 Lernkarten) 1.9 Geldpolitik

Das europäische System der Zentralbanken (ESZB)

") Das europäische System der Zentralbanken (ESZB) Das ESZB ist ein unabhängiges supranationales System, welches eine gemeinsame europäische Geldpolitik verfolgt. Es besteht aus den nationalen Zentralbanken

Das europäische System der Zentralbanken (ESZB) Das ESZB ist ein unabhängiges supranationales System, welches eine gemeinsame europäische Geldpolitik verfolgt. Es besteht aus den nationalen Zentralbanken

Die Effizienz der Fiskalpolitik Deutschlands und der Europäischen Zentralbank während der Finanzkrise 2007 ff.

Wirtschaft Johann Gross Die Effizienz der Fiskalpolitik Deutschlands und der Europäischen Zentralbank während der Finanzkrise 2007 ff. Diplomarbeit Berufsbegleitender Studiengang Diplomarbeit zur Erlangung

Wirtschaft Johann Gross Die Effizienz der Fiskalpolitik Deutschlands und der Europäischen Zentralbank während der Finanzkrise 2007 ff. Diplomarbeit Berufsbegleitender Studiengang Diplomarbeit zur Erlangung

Die Geldpolitik des Eurosystems

Unterrichtsidee Phase 1: Einführung Geldpolitischer Transmissionsmechanismus Lehrer-Schüler-Gespräch im Plenum Ausschnitte aus Interviews mit Bundesbankpräsident Weidmann (Unterrichtsmaterial I) Lesen

Unterrichtsidee Phase 1: Einführung Geldpolitischer Transmissionsmechanismus Lehrer-Schüler-Gespräch im Plenum Ausschnitte aus Interviews mit Bundesbankpräsident Weidmann (Unterrichtsmaterial I) Lesen

Geldmengen und Geldpolitik

Geldmengen und Geldpolitik 1. Bilanz der Notenbank Die Schweizerische Nationalbank (SNB) ist für die Geldpolitik der Schweiz zuständig (Bundesverfassung Art. 99,2). Dies zeigt sich auch in der Bilanz der

Geldmengen und Geldpolitik 1. Bilanz der Notenbank Die Schweizerische Nationalbank (SNB) ist für die Geldpolitik der Schweiz zuständig (Bundesverfassung Art. 99,2). Dies zeigt sich auch in der Bilanz der

Grundzüge der Geldtheorie und Geldpolitik

Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2014 Kapitel 3: Das Geldangebot 3. Das Geldangebot Mishkin, Kap. 13-15 Gischer/Herz/Menkhoff, Kap. 8-10 Wir wissen, was die Nachfrage nach Geld

Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2014 Kapitel 3: Das Geldangebot 3. Das Geldangebot Mishkin, Kap. 13-15 Gischer/Herz/Menkhoff, Kap. 8-10 Wir wissen, was die Nachfrage nach Geld

PRESSEMITTEILUNG JAHRESABSCHLUSS DER EZB FÜR Februar 2016

18. Februar 2016 PRESSEMITTEILUNG JAHRESABSCHLUSS DER EZB FÜR 2015 Jahresüberschuss der EZB für 2015: 1 082 Mio (2014: 989 Mio ) Nettozinserträge aus dem Programm für die Wertpapiermärkte: 609 Mio (2014:

18. Februar 2016 PRESSEMITTEILUNG JAHRESABSCHLUSS DER EZB FÜR 2015 Jahresüberschuss der EZB für 2015: 1 082 Mio (2014: 989 Mio ) Nettozinserträge aus dem Programm für die Wertpapiermärkte: 609 Mio (2014:

Volkswirtschaftliche Folgen des Niedrigzinsumfeldes und mögliche Auswege. Prof. Dr. Michael Hüther 5. Juni 2014, Berlin

Volkswirtschaftliche Folgen des Niedrigzinsumfeldes und mögliche Auswege Prof. Dr. Michael Hüther 5. Juni 014, Berlin Der Weg ins Niedrigzinsumfeld Auswirkungen auf die Volkswirtschaft Der Ausweg aus dem

Volkswirtschaftliche Folgen des Niedrigzinsumfeldes und mögliche Auswege Prof. Dr. Michael Hüther 5. Juni 014, Berlin Der Weg ins Niedrigzinsumfeld Auswirkungen auf die Volkswirtschaft Der Ausweg aus dem

institut für banken und finanzplanung institute for banking and financial planning /

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

1. Organisation des "Eurosystems" und des Europäischen Systems der Zentralbanken

Aspekte zur Geldpolitik der EZB Gliederung 1. Organisation des "Eurosystems" und des Europäischen Systems der Zentralbanken (ESZB) 2. Aufgaben der Europäischen Zentralbank (EZB) (Auswahl) 3. Stabilitätsorientierte

Aspekte zur Geldpolitik der EZB Gliederung 1. Organisation des "Eurosystems" und des Europäischen Systems der Zentralbanken (ESZB) 2. Aufgaben der Europäischen Zentralbank (EZB) (Auswahl) 3. Stabilitätsorientierte

Die Euro Krise. Ursachen, Folgen und Lösungsmöglichkeiten Prof. Dr. Kathrin Johansen (Juniorprofessur Empirische Wirtschaftsforschung) Vortrag im Rahmen des 5. Jahreskongress der Landeszentrale für politische

Die Euro Krise. Ursachen, Folgen und Lösungsmöglichkeiten Prof. Dr. Kathrin Johansen (Juniorprofessur Empirische Wirtschaftsforschung) Vortrag im Rahmen des 5. Jahreskongress der Landeszentrale für politische

PRESSEMITTEILUNG TERMINPLANUNG FÜR DIE SITZUNGEN DES EZB-RATS UND DES ERWEITERTEN RATS DER EZB IN DEN JAHREN 2014 UND

17. Mai 2013 PRESSEMITTEILUNG TERMINPLANUNG FÜR DIE SITZUNGEN DES EZB-RATS UND DES ERWEITERTEN RATS DER EZB IN DEN JAHREN 2014 UND 2015 Der EZB-Rat hat beschlossen, seine Sitzungen in den Jahren 2014 und

17. Mai 2013 PRESSEMITTEILUNG TERMINPLANUNG FÜR DIE SITZUNGEN DES EZB-RATS UND DES ERWEITERTEN RATS DER EZB IN DEN JAHREN 2014 UND 2015 Der EZB-Rat hat beschlossen, seine Sitzungen in den Jahren 2014 und

Adelheid Sailer-Schuster Präsidentin der Hauptverwaltung Hamburg der Deutschen Bundesbank. Aufgaben und Funktionen des Eurosystems

Adelheid Sailer-Schuster Präsidentin der Hauptverwaltung Hamburg der Deutschen Bundesbank Aufgaben und Funktionen des Eurosystems Vortrag vor den Mitgliedern der Amicale Hamburg Dienstag, 22. Februar 2011

Adelheid Sailer-Schuster Präsidentin der Hauptverwaltung Hamburg der Deutschen Bundesbank Aufgaben und Funktionen des Eurosystems Vortrag vor den Mitgliedern der Amicale Hamburg Dienstag, 22. Februar 2011

Makroökonomie I: Vorlesung # 13. Geldangebot und Geldpolitik II

Makroökonomie I: Vorlesung # 13 Geldangebot und Geldpolitik II 1 Vorlesung # 13 1. Zusammenfassung 2. Der Geldschöpfungsprozeß (Wiederholung) 3. Logik der Geldpolitik 4. Details: Wie steuert die Zentralbank

Makroökonomie I: Vorlesung # 13 Geldangebot und Geldpolitik II 1 Vorlesung # 13 1. Zusammenfassung 2. Der Geldschöpfungsprozeß (Wiederholung) 3. Logik der Geldpolitik 4. Details: Wie steuert die Zentralbank

Gefährdet der Ankauf von Staatsanleihen die Unabhängigkeit der EZB?

Beate Sauer Gefährdet der Ankauf von Staatsanleihen die Unabhängigkeit der EZB? 1. Einleitung Spätestens seit Mai 2010 wird die Europäische Zentralbank (EZB) massiv öffentlich dafür kritisiert, dass sie

Beate Sauer Gefährdet der Ankauf von Staatsanleihen die Unabhängigkeit der EZB? 1. Einleitung Spätestens seit Mai 2010 wird die Europäische Zentralbank (EZB) massiv öffentlich dafür kritisiert, dass sie

Thema 05: Geld- und Finanzmärkte, Geldmengenmultiplikator

Thema 05: Geld- und Finanzmärkte, Geldmengenmultiplikator Institut für Volkswirtschaftslehre Universität Linz Inhaltsverzeichnis 1. Begriffsabgrenzungen 2. Geldangebot Geldschöpfungsmultiplikator Geldpolitische

Thema 05: Geld- und Finanzmärkte, Geldmengenmultiplikator Institut für Volkswirtschaftslehre Universität Linz Inhaltsverzeichnis 1. Begriffsabgrenzungen 2. Geldangebot Geldschöpfungsmultiplikator Geldpolitische

Regelsätze im standardisierten Privatkundengeschäft sowie im!! kartengestützten Zahlungsverkehr für Geschäftskunden gültig ab 11.07.

Preisaushang Regelsätze im standardisierten Privatkundengeschäft sowie im kartengestützten Zahlungsverkehr für Geschäftskunden gültig ab 11.07.2014 Sparkont en Zinssatz für Spareinlagen mit dreimonatiger

Preisaushang Regelsätze im standardisierten Privatkundengeschäft sowie im kartengestützten Zahlungsverkehr für Geschäftskunden gültig ab 11.07.2014 Sparkont en Zinssatz für Spareinlagen mit dreimonatiger

Geldfunktionen. Zahlungsmittel. Wertaufbewahrung. Wertmassstab. Preis der Güter

Geldfunktionen Zahlungsmittel Wertaufbewahrung Wertmassstab Preis der Güter Bargeld und Buchgeld Geld Bargeld Buchgeld Münzen Sichteinlagen Noten Transaktionskonti Spareinlagen Termineinlagen Zinssatz

Geldfunktionen Zahlungsmittel Wertaufbewahrung Wertmassstab Preis der Güter Bargeld und Buchgeld Geld Bargeld Buchgeld Münzen Sichteinlagen Noten Transaktionskonti Spareinlagen Termineinlagen Zinssatz

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

Erwerbstätigenquoten nach Anzahl der Kinder*

Erwerbstätigenquoten nach Anzahl der Kinder* In Prozent, nach Frauen und Männern zwischen 25 bis 54 Jahren, Europäische Union **, 2009 Frauen 75,8 71,3 69,2 3 oder mehr 54,7 * Kinder sind all diejenigen

Erwerbstätigenquoten nach Anzahl der Kinder* In Prozent, nach Frauen und Männern zwischen 25 bis 54 Jahren, Europäische Union **, 2009 Frauen 75,8 71,3 69,2 3 oder mehr 54,7 * Kinder sind all diejenigen

Strategie zum Kurswechsel in Europa

Strategie zum Kurswechsel in Europa - Wachstum fördern, Beschäftigung sichern, Europe stabilisieren- Tagung der Arbeitsgruppe Alternative Wirtschaftspolitik Ver.di Bildungsstätte Das Bunte Haus, Bielefeld-Sennestadt,

Strategie zum Kurswechsel in Europa - Wachstum fördern, Beschäftigung sichern, Europe stabilisieren- Tagung der Arbeitsgruppe Alternative Wirtschaftspolitik Ver.di Bildungsstätte Das Bunte Haus, Bielefeld-Sennestadt,

Weltwirtschaft im stabilen Aufschwung?

Weltwirtschaft im stabilen Aufschwung? Konjunkturausblick am Beginn des Jahres 2010 Prof. Dr. Kai Carstensen LMU und ifo Institut Tutzing, 15. Januar 2010 Inhalt 1. Die Lage der Weltwirtschaft 2. Krisenherd

Weltwirtschaft im stabilen Aufschwung? Konjunkturausblick am Beginn des Jahres 2010 Prof. Dr. Kai Carstensen LMU und ifo Institut Tutzing, 15. Januar 2010 Inhalt 1. Die Lage der Weltwirtschaft 2. Krisenherd

Anleihekäufe der EZB für Dummies

Wozu sie dienen, wie sie funktionieren, wer profitiert einfach erklärt. Der Rat der Europäischen Zentralbank (EZB) hat heute beschlossen, für mindestens 1,1 Billionen Euro, das sind 1100 Mrd Euro oder

Wozu sie dienen, wie sie funktionieren, wer profitiert einfach erklärt. Der Rat der Europäischen Zentralbank (EZB) hat heute beschlossen, für mindestens 1,1 Billionen Euro, das sind 1100 Mrd Euro oder

Kapitel 6 Die Geldpolitik des Eurosystems

Kapitel 6 Die Geldpolitik des Eurosystems 174 175 6. Ziel der Geldpolitik des Eurosystems ist die Wahrung der Preisstabilität. Das gesamtwirtschaftliche Preisniveau bildet sich vergleichbar mit den Preisen

Kapitel 6 Die Geldpolitik des Eurosystems 174 175 6. Ziel der Geldpolitik des Eurosystems ist die Wahrung der Preisstabilität. Das gesamtwirtschaftliche Preisniveau bildet sich vergleichbar mit den Preisen

Das Ende der Solidarität?

Das Ende der Solidarität? Die Europäische Schuldenkrise Sie (Die Europäische Union) bekämpft soziale Ausgrenzung und Diskriminierungen und fördert soziale Gerechtigkeit und sozialen Schutz, die Gleichstellung

Das Ende der Solidarität? Die Europäische Schuldenkrise Sie (Die Europäische Union) bekämpft soziale Ausgrenzung und Diskriminierungen und fördert soziale Gerechtigkeit und sozialen Schutz, die Gleichstellung

DIDAKTIK FINANZ THEMENBLÄTTER WIRTSCHAFT & FINANZEN DIDAKTIK. Die Bedeutung des Euro für Wirtschaft und Bevölkerung INITIATIVE WISSEN

OESTERREICHISCHE NATIONALBANK EUROSYSTEM INITIATIVE THEMENBLÄTTER WIRTSCHAFT & EN DIDAKTIK Nr. 1 B DIDAKTIK Aufgaben: 1. Markieren Sie in der folgenden Abbildung jene Länder, in denen der Euro Bargeld

OESTERREICHISCHE NATIONALBANK EUROSYSTEM INITIATIVE THEMENBLÄTTER WIRTSCHAFT & EN DIDAKTIK Nr. 1 B DIDAKTIK Aufgaben: 1. Markieren Sie in der folgenden Abbildung jene Länder, in denen der Euro Bargeld

Eurobonds: Ausweg aus der Schuldenkrise?

Eurobonds: Ausweg aus der Schuldenkrise? Prof. Dr. Kai Carstensen ifo Institut und LMU München 17. August 2011 Europäische Schuldenkrise und Euro Krisenmechanismus - Agenda 1. Warum werden Eurobonds gefordert?

Eurobonds: Ausweg aus der Schuldenkrise? Prof. Dr. Kai Carstensen ifo Institut und LMU München 17. August 2011 Europäische Schuldenkrise und Euro Krisenmechanismus - Agenda 1. Warum werden Eurobonds gefordert?

Schon gewusst? M2: Wie wirkt der Leitzins? M3: Was ist das Besondere der aktuellen Leitzinsentwicklung im Euroraum?

Die Richtschnur am Geldmarkt: Der Leitzins Nach dem Ausbruch der Finanzmarktkrise senkte die Europäische Zentralbank (EZB) seit 2008 nahe zu stetig den Leitzins im Frühjahr 2016 sogar erstmals auf null

Die Richtschnur am Geldmarkt: Der Leitzins Nach dem Ausbruch der Finanzmarktkrise senkte die Europäische Zentralbank (EZB) seit 2008 nahe zu stetig den Leitzins im Frühjahr 2016 sogar erstmals auf null

Geld, Zins, Geldangebot und Geldnachfrage. 1 Geldmengenaggregate (EZB)

") Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Dr. Ulrich Mössner Grundbegriffe der Volkswirtschaft und was dahinter steckt

Dr. Ulrich Mössner Grundbegriffe der Volkswirtschaft und was dahinter steckt Der volkswirtschaftliche Kreislauf Entwicklung (Agrar, Gewerbe, Dienstleist.) Arbeitsteilung (Vor- und Nachteile) Geld und Geldwert

Dr. Ulrich Mössner Grundbegriffe der Volkswirtschaft und was dahinter steckt Der volkswirtschaftliche Kreislauf Entwicklung (Agrar, Gewerbe, Dienstleist.) Arbeitsteilung (Vor- und Nachteile) Geld und Geldwert

DAI Deutsches Aktieninstitut e.v.

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

So funktioniert dergeldmarkt. Manfred Weber

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

PRESSEMITTEILUNG. Wichtigste Zinssätze für Kredite an und Einlagen von nichtfinanziellen Kapitalgesellschaften im Neugeschäft der MFIs:

1. Oktober PRESSEMITTEILUNG MFI-ZINSSTATISTIK FÜR DAS EURO-WÄHRUNGSGEBIET: AUGUST Im August gingen sowohl die zusammengesetzten Indikatoren der Kreditfinanzierungskosten der nichtfinanziellen Kapitalgesellschaften

1. Oktober PRESSEMITTEILUNG MFI-ZINSSTATISTIK FÜR DAS EURO-WÄHRUNGSGEBIET: AUGUST Im August gingen sowohl die zusammengesetzten Indikatoren der Kreditfinanzierungskosten der nichtfinanziellen Kapitalgesellschaften

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Geld, Zins, Geldangebot und Geldnachfrage. 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich?

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Übung 12. Ungarn in der EU

Universität Ulm 89069 Ulm Germany Dipl.-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Universität Ulm 89069 Ulm Germany Dipl.-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

E-Lehrbuch BWL einfach und schnell GELD- UND FISKALPOLITIK

E-Lehrbuch BWL einfach und schnell GELD- UND FISKALPOLITIK In einer arbeitsteiligen Wirtschaft ist das Geld als allgemeines Äquivalent eine Voraussetzung dafür, dass Kauf und Verkauf räumlich und zeitlich

E-Lehrbuch BWL einfach und schnell GELD- UND FISKALPOLITIK In einer arbeitsteiligen Wirtschaft ist das Geld als allgemeines Äquivalent eine Voraussetzung dafür, dass Kauf und Verkauf räumlich und zeitlich

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Staatsschulden in der Eurozone

Staatsschulden in Prozent des Bruttoinlandsprodukts 95 Staatsschulden in der Eurozone 90 85 Beginn der Wirtschaftsund Finanzkrise 80 75 70 65 60 1997 2008 2012 Quelle: Ameco-Datenbank Grafik: Andrej Hunko,

Staatsschulden in Prozent des Bruttoinlandsprodukts 95 Staatsschulden in der Eurozone 90 85 Beginn der Wirtschaftsund Finanzkrise 80 75 70 65 60 1997 2008 2012 Quelle: Ameco-Datenbank Grafik: Andrej Hunko,

Der Weg aus der Wirtschafts- und Finanzkrise: Welche Rolle spielt das Eurosystem?

Der Weg aus der Wirtschafts- und Finanzkrise: Welche Rolle spielt das Eurosystem? Peter Mooslechner Oesterreichische Nationalbank EUROPA CLUB uni Universität Salzburg, 21. Mai 2015 Inhalt WORIN? WIE? WAS?

Der Weg aus der Wirtschafts- und Finanzkrise: Welche Rolle spielt das Eurosystem? Peter Mooslechner Oesterreichische Nationalbank EUROPA CLUB uni Universität Salzburg, 21. Mai 2015 Inhalt WORIN? WIE? WAS?

Geldmengenentwicklung im Euro-Währungsgebiet: Januar 2016

PRESSEMITTEILUNG 25. Februar 2016 Geldmengenentwicklung im Euro-Währungsgebiet: Januar 2016 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 stieg im Januar 2016 auf 5,0 %, verglichen mit 4,7 %

PRESSEMITTEILUNG 25. Februar 2016 Geldmengenentwicklung im Euro-Währungsgebiet: Januar 2016 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 stieg im Januar 2016 auf 5,0 %, verglichen mit 4,7 %

Unterbeschäftigung (Teil 1)

") Unterbeschäftigung (Teil 1) Mitgliedstaaten der Europäischen Union, 2010 Stille Reserve * Personen die teilzeitbeschäftigt sind, den Wunsch haben, mehr Stunden zu arbeiten und dafür verfügbar sind in Prozent

Unterbeschäftigung (Teil 1) Mitgliedstaaten der Europäischen Union, 2010 Stille Reserve * Personen die teilzeitbeschäftigt sind, den Wunsch haben, mehr Stunden zu arbeiten und dafür verfügbar sind in Prozent

4.1 Motive der Geldhaltung und Geldnachfrage

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Ökonomische Intuition

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Ökonomische Intuition

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

Professor Dr. Koenigs, Recht der Europäischen Union. Europäisches System der Zentralbanken (ESZB) * Inhaltsübersicht.

* Inhaltsübersicht.") Professor Dr. Koenigs, Recht der Europäischen Union S - 1 a Oktober 2007 Europäisches System der Zentralbanken (ESZB) * Inhaltsübersicht Vorbemerkung 2 I Ziele und Aufgaben des ESZB 2 II Struktur; Organe

Professor Dr. Koenigs, Recht der Europäischen Union S - 1 a Oktober 2007 Europäisches System der Zentralbanken (ESZB) * Inhaltsübersicht Vorbemerkung 2 I Ziele und Aufgaben des ESZB 2 II Struktur; Organe

AVWL II, Prof. Dr. T. Wollmershäuser. Geldpolitik im Zeichen der Finanzkrise

AVWL II, Prof. Dr. T. Wollmershäuser Geldpolitik im Zeichen der Finanzkrise Version: 07.02.2011 Interbankenkrise Prozent AVWL II, Prof. Dr. T. Wollmershäuser, Folie 2 Interbankenkrise Prozent AVWL II,

AVWL II, Prof. Dr. T. Wollmershäuser Geldpolitik im Zeichen der Finanzkrise Version: 07.02.2011 Interbankenkrise Prozent AVWL II, Prof. Dr. T. Wollmershäuser, Folie 2 Interbankenkrise Prozent AVWL II,

Kapitel 9 Die Geldpolitik eine Zusammenfassung. Prof. Dr. Ansgar Belke Makroökonomik II Wintersemester 2011/12 Folie 1

Kapitel 9 Die Geldpolitik eine Zusammenfassung Prof. Dr. Ansgar Belke Makroökonomik II Wintersemester 2011/12 Folie 1 Die Geldpolitik eine Zusammenfassung 9.1 Die optimale Inflationsrate 9.2 Moderne Konzepte

Kapitel 9 Die Geldpolitik eine Zusammenfassung Prof. Dr. Ansgar Belke Makroökonomik II Wintersemester 2011/12 Folie 1 Die Geldpolitik eine Zusammenfassung 9.1 Die optimale Inflationsrate 9.2 Moderne Konzepte

Makroökonomie I/Grundlagen der Makroökonomie

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Öffentlicher Schuldenstand*

Öffentlicher Schuldenstand* Öffentlicher Schuldenstand* In Prozent In Prozent des Bruttoinlandsprodukts des Bruttoinlandsprodukts (BIP), (BIP), ausgewählte ausgewählte europäische europäische Staaten,

Öffentlicher Schuldenstand* Öffentlicher Schuldenstand* In Prozent In Prozent des Bruttoinlandsprodukts des Bruttoinlandsprodukts (BIP), (BIP), ausgewählte ausgewählte europäische europäische Staaten,