Programm. Immobilienertragsteuer Neu. Steuersparcheckliste Solidarabgabe. Änderung Gewinnfreibetrag. Weinverkostung

|

|

|

- Kajetan Krause

- vor 6 Jahren

- Abrufe

Transkript

1 Programm Immobilienertragsteuer Neu Steuersparcheckliste 2012 Solidarabgabe Änderung Gewinnfreibetrag Weinverkostung Kastner & Schatz Steuerberatung GmbH Seite 2

2 Besteuerung von Grundstücks- und Liegenschaftsgewinnen bei Veräußerung: Aufkommen: bis 750 Mio. ansteigend Betroffene: Privatpersonen, Unternehmer, KöR und Privatstiftungen Kastner & Schatz Steuerberatung GmbH Seite 3

3 Grundkonzept: -Spekulationstatbestand entfällt -alle Grundstückveräußerungen sollen erfasst werden -Gewinn soll mit 25% besteuert werden - ähnlich wie bei Kapitalanlagen -Privater Bereich soll dem betrieblichen Bereich gleichschaltet werden Kastner & Schatz Steuerberatung GmbH Seite 4

4 Grundtatbestand - 30 EStG neu: -Private Grundstücksveräußerungen: Grund & Boden, Gebäude und Rechte -Nicht: unentgeltliche Übertragungen (Schenkung) Kastner & Schatz Steuerberatung GmbH Seite 5

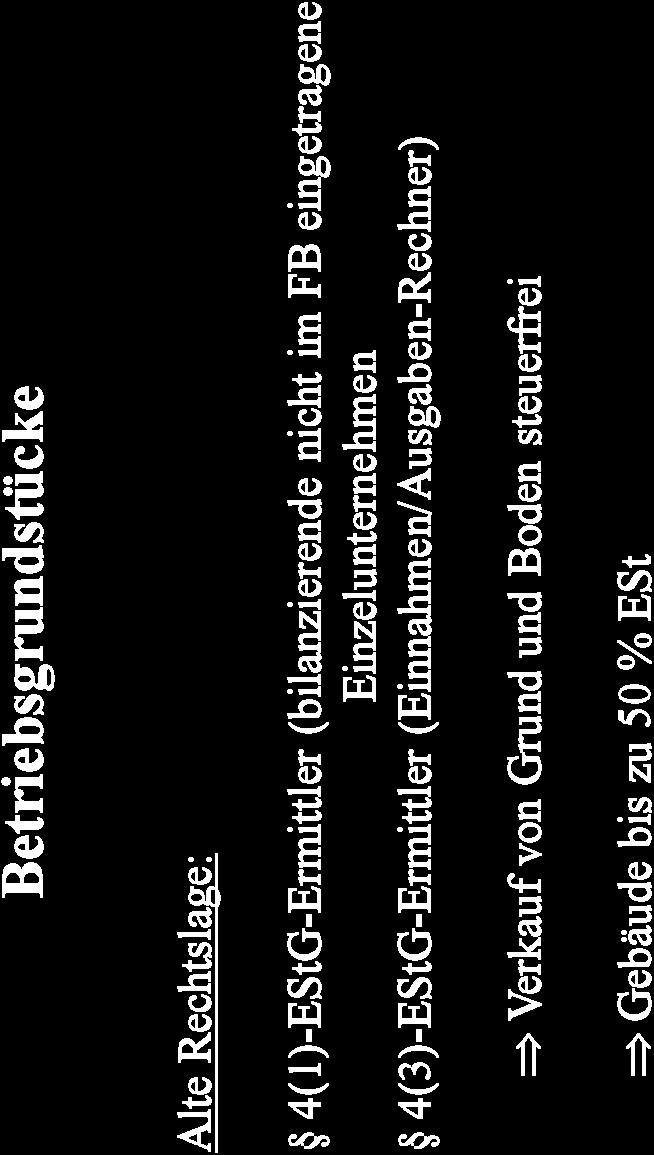

5 Betriebliche Einkünfte (Gewerbebetrieb): Außerbetr. Einkünfte (Vermietung): Ein Unternehmer verkauft ein Grundstück außerhalb der Spekulationsfrist (10 Jahre zw. Kauf und Verkauf): => steuerpflichtig Ein Privater verkauft ein Grundstück außerhalb der Spekfrist: Alte Rechtslage bis : Nicht steuerbar! Neue Rechtslage ab : Steuerbar!!! Kastner & Schatz Steuerberatung GmbH Seite 6

6 Kastner & Schatz Steuerberatung GmbH Seite 7

7 Alte Rechtslage: Anschaffung und Verkauf innerhalb von 10 Jahren = innerhalb der Spekulationsfrist => Steuerbelastung = bis zu 50 % vom Veräußerungsgewinn Anschaffung und Verkauf > 10 Jahre = außerhalb der Spekulationsfrist => Steuerbelastung = 0 Kastner & Schatz Steuerberatung GmbH Seite 8

8 ALTVERMÖGEN: NEUVERMÖGEN: Anschaffung erfolgte vor dem ( und der Verkauf nach dem ) Grundstücke, die zum nicht die Spekfrist überschritten hatten = Anschaffung nach dem ( und der Verkauf nach dem ) Kastner & Schatz Steuerberatung GmbH Seite 9

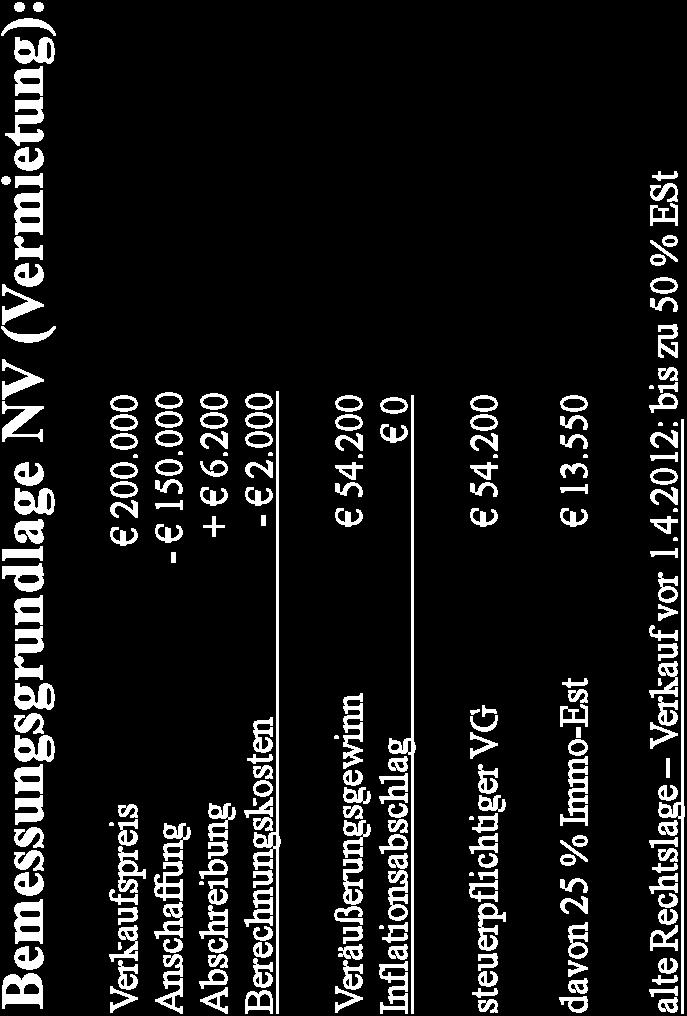

9 Altvermögen (Kaufpreis oft nicht bekannt) Anschaffung vor dem Gebäude und Grund&Boden (Umwidmung vor dem ) Veräußerungsgewinn = 14 % des Verkaufspreises davon 25 % Immo-ESt = 3,5 % des Verkaufspreises Kastner & Schatz Steuerberatung GmbH Seite 10

10 Altvermögen (Kaufpreis oft nicht bekannt): Anschaffung vor dem Gebäude und Grund&Boden (Umwidmung vor dem ) Verkaufspreis ,00 Kaufpreis ,00 Veräußerungsgewinn ,00 =14% des VKP Immo-Est = 3.500,00 = 25% des VG oder = 3,5% des VKP Kastner & Schatz Steuerberatung GmbH Seite 11

11 Altvermögen (Kaufpreis oft nicht bekannt): Anschaffung vor dem Grund&Boden (Umwidmung nach dem ) Veräußerungsgewinn = 60 % des Verkaufspreises davon 25 % Immo-Est = 15 % des Verkaufspreises Kastner & Schatz Steuerberatung GmbH Seite 12

12 Altvermögen (Kaufpreis oft nicht bekannt): Anschaffung vor dem Grund&Boden (Umwidmung nach dem ) Verkaufspreis ,00 Kaufpreis ,00 Veräußerungsgewinn ,00 =60% des VKP Immo-Est oder = ,00 = 25% des VG = 15% des VKP Kastner & Schatz Steuerberatung GmbH Seite 13

13 Altvermögen (Kaufpreis oft nicht bekannt): Anschaffung vor dem Gebäude und Grund&Boden Antrag auf 25 % vom Gewinn: wenn Anschaffungskosten / Kaufpreis höher als 40 % des VKP (Umwidmung nach dem ) oder höher als 86 % des VKP (Umwidmung vor dem ) Nachweis der tatsächlichen Anschaffungskosten Kastner & Schatz Steuerberatung GmbH Seite 14

14 Neuvermögen: Anschaffung nach dem Zeitpunkt der Umwidmung bei Grund&Boden irrelevant! Steuerbelastung = 25 % vom Veräußerungsgewinn Kastner & Schatz Steuerberatung GmbH Seite 15

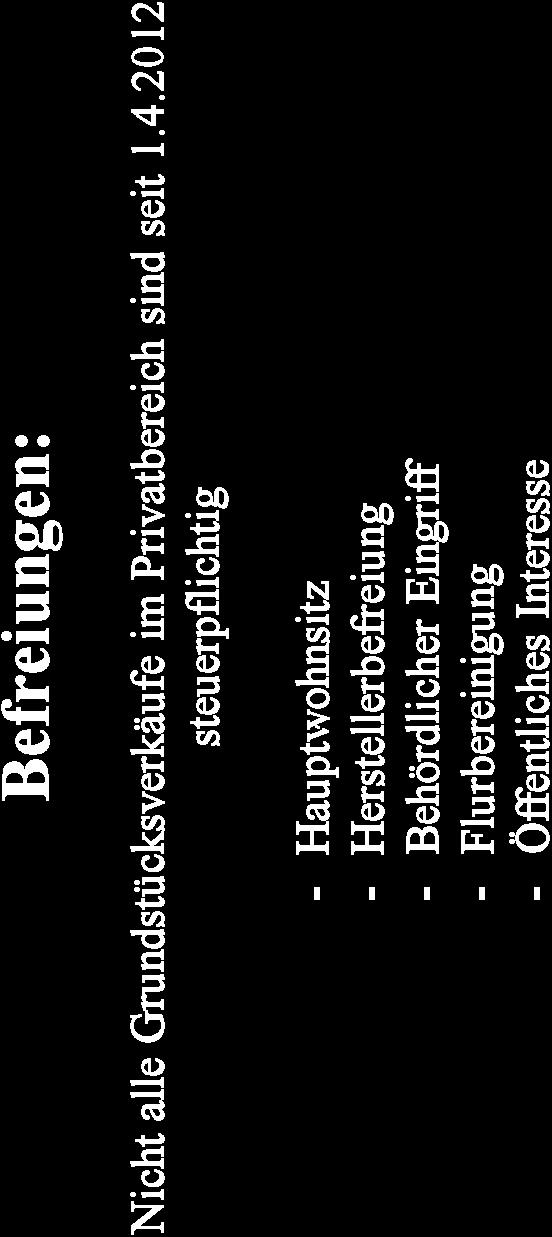

15 Befreiungen Kastner & Schatz Steuerberatung GmbH Seite 16

16 Kastner & Schatz Steuerberatung GmbH Seite 17

17 Kastner & Schatz Steuerberatung GmbH Seite 18

18 Kastner & Schatz Steuerberatung GmbH Seite 19

19 Kastner & Schatz Steuerberatung GmbH Seite 20

20 Kastner & Schatz Steuerberatung GmbH Seite 21

21 Kastner & Schatz Steuerberatung GmbH Seite 22

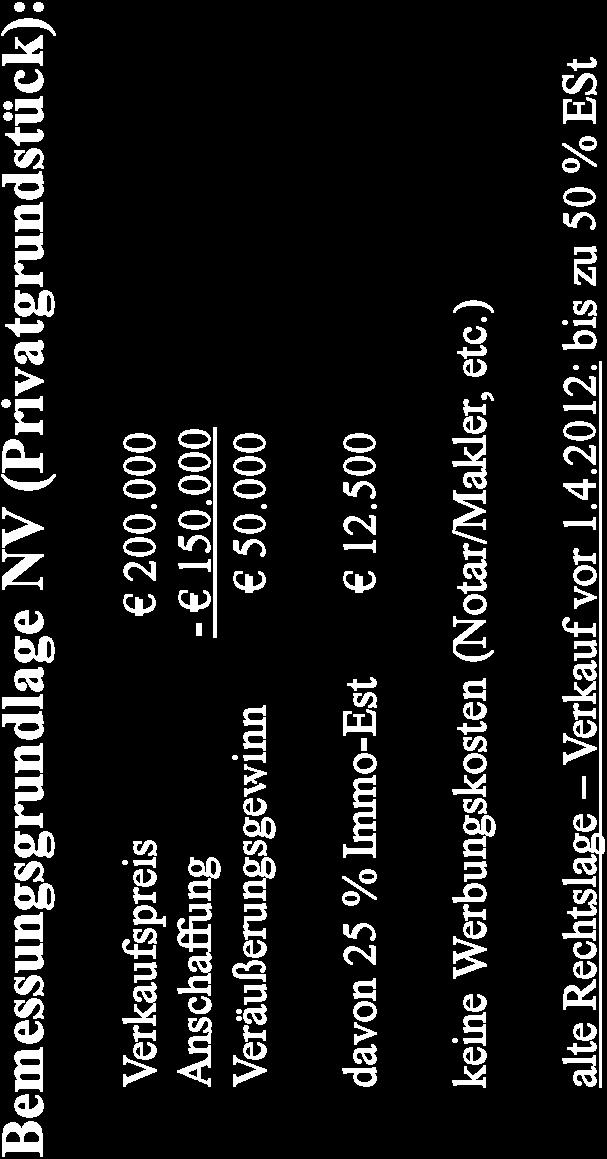

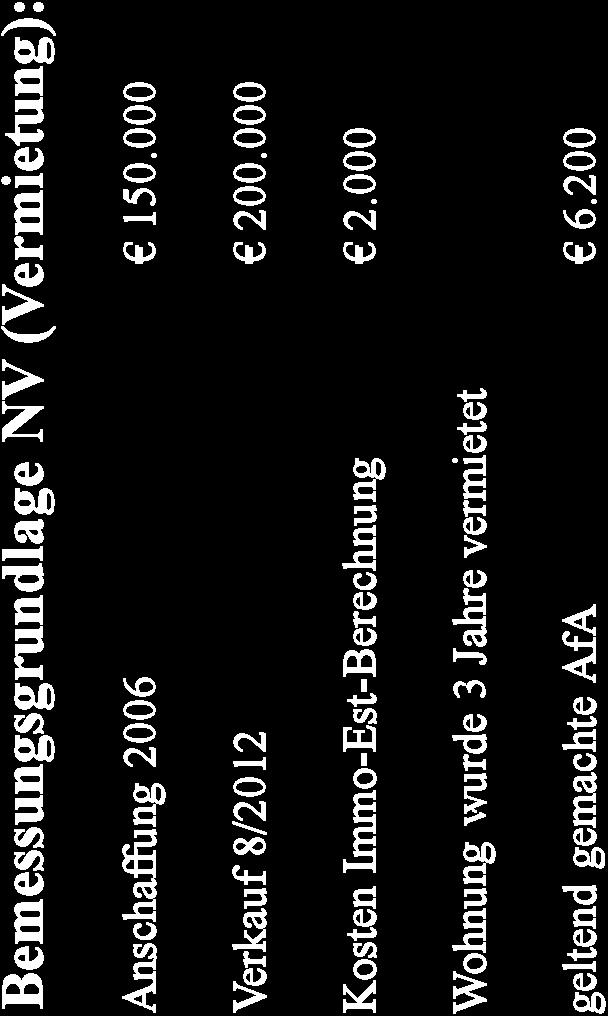

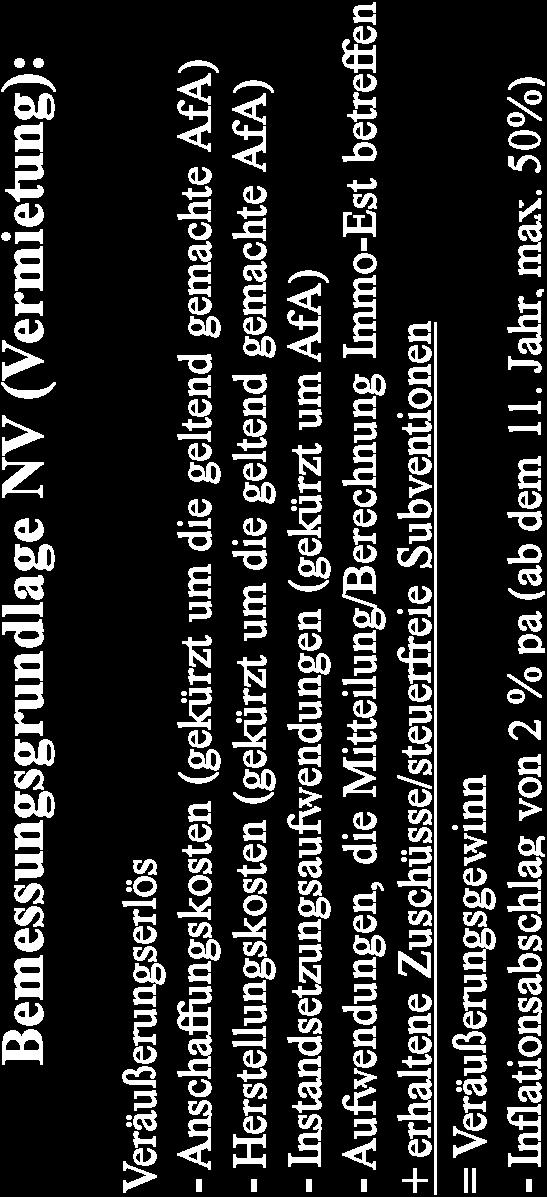

22 Bemessungsgrundlagen Kastner & Schatz Steuerberatung GmbH Seite 23

23 Kastner & Schatz Steuerberatung GmbH Seite 24

24 Kastner & Schatz Steuerberatung GmbH Seite 25

25 Kastner & Schatz Steuerberatung GmbH Seite 26

26 Kastner & Schatz Steuerberatung GmbH Seite 27

27 Kastner & Schatz Steuerberatung GmbH Seite 28

28 Kastner & Schatz Steuerberatung GmbH Seite 29

29 Kastner & Schatz Steuerberatung GmbH Seite 30

30 Kastner & Schatz Steuerberatung GmbH Seite 31

31 Kastner & Schatz Steuerberatung GmbH Seite 32

32 Kastner & Schatz Steuerberatung GmbH Seite 33

33 Kastner & Schatz Steuerberatung GmbH Seite 34

34 Kastner & Schatz Steuerberatung GmbH Seite 35

35 Kastner & Schatz Steuerberatung GmbH Seite 36

36 Kastner & Schatz Steuerberatung GmbH Seite 37

37 Kastner & Schatz Steuerberatung GmbH Seite 38

38 Kastner & Schatz Steuerberatung GmbH Seite 39

39 Kastner & Schatz Steuerberatung GmbH Seite 40

40 Kastner & Schatz Steuerberatung GmbH Seite 41

41 Entrichtung: -am 15. des auf den Kaufpreiszufluss zweitfolgenden Monats -Selbst zu berechnen und abzuführen -Ab 2013 durch Notar oder Rechtsanwalt -25% der Bemessungsgrundlage (gilt bei Veranlagungsoption als Vorauszahlung) Kastner & Schatz Steuerberatung GmbH Seite 42

42 Vorteile: Nachteile: -Fixer Steuersatz 25 % -Erhöht nicht die Progression für andere Einkünfte -Antrag auf Regelbesteuerung möglich -Verlust aus Grstks.verkäufen (25%) ist zur Hälfte mit EK aus V+V auszugleichen -Gilt auch für betriebliche Einkünfte -Keine Verlustausgleichsmöglichkeit (nur mit Gewinnen aus Grundstücksveräußerungen im gleichen WJ + ½ EK V+V) -Kein Abzug von Werbungskosten (Maklergebühren, etc.), weil 25 % fix -Kein Verlustvortrag Kastner & Schatz Steuerberatung GmbH Seite 43

43 Solidarabgabe befristet Aufkommen: 110 Mio. /Jahr Betroffen: Personen mit hohen Einkommen/Gewinn Kastner & Schatz Steuerberatung GmbH Seite 44

44 Solidarabgabe Derzeit: werden Bezüge, die 14x ausbezahlt werden, begünstigt mit 6 % besteuert Solidarabgabe: Progression bei 13./14. Gehalt mit folgenden Stufen: Kastner & Schatz Steuerberatung GmbH Seite 45

45 Solidarabgabe Brutto/Monat Einkünfte Besteuer- Jahressechstel Estjährlich ung 13./ 14. erhöhung Gehalt Bis % % % ,75 % ,5 % Ab ab % +6,28 % Kastner & Schatz Steuerberatung GmbH Seite 46

46 Brutto/Monat Brutto/Jahr Solidarabgabe/Jahr Kastner & Schatz Steuerberatung GmbH Seite 47

47 Brutto/Monat Brutto/Jahr Solidarabgabe/Jahr Kastner & Schatz Steuerberatung GmbH Seite 48

48 Änderung Gewinnfreibetrag Derzeit: Ersatz für das 13./14. Gehalt für Unternehmer bis Gewinn/Jahr: 13 % Kastner & Schatz Steuerberatung GmbH Seite 49

49 Änderung Gewinnfreibetrag Staffelung von bis Gewinn/Jahr: 13% bis Gewinn/Jahr: 7% bis Gewinn/Jahr: 4,5% Kastner & Schatz Steuerberatung GmbH Seite 50

50 Änderung Gewinnfreibetrag daher: max. bis Gewinn max. GFB: Kastner & Schatz Steuerberatung GmbH Seite 51

51 Vielen Dank für Ihre Aufmerksamkeit!!! Kastner & Schatz Steuerberatung GmbH Seite 52

Besteuerung von Grundstücksveräußerungen ab

Autor: Dr. Manfred Thalmann Besteuerung von Grundstücksveräußerungen ab 1.4.2012 Nähere Informationen siehe BMF-Homepage www.bmf.gv.at/steuern/bürgerinformation/grundstücke und Steuern/Grundstücksveräußerungen

Autor: Dr. Manfred Thalmann Besteuerung von Grundstücksveräußerungen ab 1.4.2012 Nähere Informationen siehe BMF-Homepage www.bmf.gv.at/steuern/bürgerinformation/grundstücke und Steuern/Grundstücksveräußerungen

Die Besteuerung von privaten Immobilienverkäufen

Die Besteuerung von privaten Immobilienverkäufen Die Besteuerung von Gewinnen aus der Veräußerung von privaten Grundstücken hat sich mit April 2012 grundlegend geändert. Bis dahin gab es die sogenannte

Die Besteuerung von privaten Immobilienverkäufen Die Besteuerung von Gewinnen aus der Veräußerung von privaten Grundstücken hat sich mit April 2012 grundlegend geändert. Bis dahin gab es die sogenannte

Stabilitätsgesetz Forum Finanz, Baumann-Söllner/Kufner/Mayr/Melhardt/Schlager

Stabilitätsgesetz 2012 Forum Finanz, 19.3.2012 Baumann-Söllner/Kufner/Mayr/Melhardt/Schlager Warum war das Sparpaket notwendig? Drastisches Beispiel Griechenland: - Massenarbeitslosigkeit, Pensionskürzungen,

Stabilitätsgesetz 2012 Forum Finanz, 19.3.2012 Baumann-Söllner/Kufner/Mayr/Melhardt/Schlager Warum war das Sparpaket notwendig? Drastisches Beispiel Griechenland: - Massenarbeitslosigkeit, Pensionskürzungen,

Die Besteuerung von privaten Immobilienverkäufen

Die Besteuerung von privaten Immobilienverkäufen Die Besteuerung von Gewinnen aus der Veräußerung von privaten Grundstücken hat sich mit April 2012 grundlegend geändert. Bis dahin gab es die sogenannte

Die Besteuerung von privaten Immobilienverkäufen Die Besteuerung von Gewinnen aus der Veräußerung von privaten Grundstücken hat sich mit April 2012 grundlegend geändert. Bis dahin gab es die sogenannte

- GRUNDKONZEPT PRIVATE. Konzept: Grundtatbestand - 30 EStG neu

PRIVATE GRUNDSTÜCKSVERÄUßERUNGEN - GRUNDKONZEPT Mag. Christoph Schlager, BMF Konzept: - Spekulationstatbestand entfällt - alle Grundstückveräußerungen erfassen - Gewinn mit 25% besteuert - ähnlich wie

PRIVATE GRUNDSTÜCKSVERÄUßERUNGEN - GRUNDKONZEPT Mag. Christoph Schlager, BMF Konzept: - Spekulationstatbestand entfällt - alle Grundstückveräußerungen erfassen - Gewinn mit 25% besteuert - ähnlich wie

Die Besteuerung von betrieblichen Immobilienverkäufen

Die Besteuerung von betrieblichen Immobilienverkäufen Die Besteuerung von Gewinnen aus der Veräußerung von Grundstücken hat sich mit April 2012 grundlegend geändert. Bis dahin unterlagen gewinnbringende

Die Besteuerung von betrieblichen Immobilienverkäufen Die Besteuerung von Gewinnen aus der Veräußerung von Grundstücken hat sich mit April 2012 grundlegend geändert. Bis dahin unterlagen gewinnbringende

Neue Grundstücksbesteuerung Grundkonzept und Änderungen durch das AbgÄG 2012 (RV)

") Steuerwissenschaften und Steuerpraxis Neue Grundstücksbesteuerung Grundkonzept und Änderungen durch das AbgÄG 2012 (RV) Universität Dr. Andrei Bodis, BMF Neue Grundstücksbesteuerung Übersicht a) Grundkonzept

Steuerwissenschaften und Steuerpraxis Neue Grundstücksbesteuerung Grundkonzept und Änderungen durch das AbgÄG 2012 (RV) Universität Dr. Andrei Bodis, BMF Neue Grundstücksbesteuerung Übersicht a) Grundkonzept

Immobiliensteuer NEU. Stabilitätsgesetz 2012. Neuordnung der Immobilienbesteuerung

Immobiliensteuer NEU Stabilitätsgesetz 2012 Neuordnung der Immobilienbesteuerung Einkommensteuer Private Grundstücksveräußerungen Immo-ESt Immobilienertragsteuer Bisherige Rechtslage Bisherige Rechtslage

Immobiliensteuer NEU Stabilitätsgesetz 2012 Neuordnung der Immobilienbesteuerung Einkommensteuer Private Grundstücksveräußerungen Immo-ESt Immobilienertragsteuer Bisherige Rechtslage Bisherige Rechtslage

STEUERN 2013 steuerliche Behandlung von Grundstücksverkäufen ab

STEUERN 2013 steuerliche Behandlung von Grundstücksverkäufen ab 1.4.2012 Immobilien Steuer neue Rechtslage (ab 1.4.2012) Sondersteuersatz von 25% für Einkünfte aus Grundstücksveräußerungen Spekulationsfrist

STEUERN 2013 steuerliche Behandlung von Grundstücksverkäufen ab 1.4.2012 Immobilien Steuer neue Rechtslage (ab 1.4.2012) Sondersteuersatz von 25% für Einkünfte aus Grundstücksveräußerungen Spekulationsfrist

Die Betriebsaufgabe und die Gebäudebegünstigung gem. 24 Abs. 6 EStG im Lichte des 1. Stabilitätsgesetzes 2012

Die Betriebsaufgabe und die Gebäudebegünstigung gem. 24 Abs. 6 EStG im Lichte des 1. Stabilitätsgesetzes 2012 Univ.-Prof. Hon.-Prof. Mag. Dr. Alois Pircher WP/StB 1 Das Stabilitätsgesetz 2012 brachte eine

Die Betriebsaufgabe und die Gebäudebegünstigung gem. 24 Abs. 6 EStG im Lichte des 1. Stabilitätsgesetzes 2012 Univ.-Prof. Hon.-Prof. Mag. Dr. Alois Pircher WP/StB 1 Das Stabilitätsgesetz 2012 brachte eine

Steuererklärungsformulare 2013 Gegenüber den Vorjahren geänderte Kennzahlen/Angaben (Auswahl)

") 19 Steuererklärungsformulare 2013 Gegenüber den Vorjahren geänderte Kennzahlen/Angaben (Auswahl) 1. Beilagen E 1a und E 6a 1.1. Angaben zum Betrieb erweitert um Gastgewerbe-, Drogisten- und Handelsvertreter-Pauschalierung

19 Steuererklärungsformulare 2013 Gegenüber den Vorjahren geänderte Kennzahlen/Angaben (Auswahl) 1. Beilagen E 1a und E 6a 1.1. Angaben zum Betrieb erweitert um Gastgewerbe-, Drogisten- und Handelsvertreter-Pauschalierung

Leseprobe aus "Die Immobilienertragsteuer" Juli Die Neuregelung. 3.1 Steuerpflichtige Tatbestände

Kap 3 Die Neuregelung 3.1 Steuerpflichtige Tatbestände 3.1.1 Allgemeines Mit der neuen Regelung unterliegen seit dem 1. April 2012 erstmals sämtliche Immobilienveräußerungen unabhängig von der Behaltedauer

Kap 3 Die Neuregelung 3.1 Steuerpflichtige Tatbestände 3.1.1 Allgemeines Mit der neuen Regelung unterliegen seit dem 1. April 2012 erstmals sämtliche Immobilienveräußerungen unabhängig von der Behaltedauer

Die neue Immobiliensteuer

Die neue Immobiliensteuer Univ.-Prof. MMag. Dr. Christoph Urtz 22. Mai 2012 Einleitung * 1. Stabilitätsgesetz 2012: Veröffentlichung in BGBl I 2012/22 Regelungen sind ab 1.4.2012 in Kraft getreten * Altfälle

Die neue Immobiliensteuer Univ.-Prof. MMag. Dr. Christoph Urtz 22. Mai 2012 Einleitung * 1. Stabilitätsgesetz 2012: Veröffentlichung in BGBl I 2012/22 Regelungen sind ab 1.4.2012 in Kraft getreten * Altfälle

Übertragung betrieblicher Immobilien. Die ertragsteuerliche Behandlung seit dem 1. April Stefan Weinhandl. Lnde

Übertragung betrieblicher Immobilien Die ertragsteuerliche Behandlung seit dem 1. April 2012 Stefan Weinhandl Lnde Inhaltsverzeichnis VORWORT 5 INHALTSVERZEICHNIS 8 ABKÜRZUNGSVERZEICHNIS 12 1. EINLEITUNG

Übertragung betrieblicher Immobilien Die ertragsteuerliche Behandlung seit dem 1. April 2012 Stefan Weinhandl Lnde Inhaltsverzeichnis VORWORT 5 INHALTSVERZEICHNIS 8 ABKÜRZUNGSVERZEICHNIS 12 1. EINLEITUNG

Immobilienbesteuerung: Regelungen im privaten und betrieblichen Bereich

Oktober 2013 Immobilien Steuerservice PRECISE. PROVEN. PERFORMANCE. Immobilienbesteuerung: Regelungen im privaten und betrieblichen Bereich Die Steuerreform hat die Spekulationsfrist bei Immobilien abgeschafft.

Oktober 2013 Immobilien Steuerservice PRECISE. PROVEN. PERFORMANCE. Immobilienbesteuerung: Regelungen im privaten und betrieblichen Bereich Die Steuerreform hat die Spekulationsfrist bei Immobilien abgeschafft.

Appellator Steuerberatungsgesellschaft m.b.h. Aktuelle Praxisfragen bei der Besteuerung von Versicherungsmaklern. Mag. Ronald Schwarz/Steuerberater

Appellator Steuerberatungsgesellschaft m.b.h. Aktuelle Praxisfragen bei der Besteuerung von Versicherungsmaklern Mag. Ronald Schwarz/Steuerberater Inhaltsverzeichnis 1. Kurzeinführung: aktuelle Tendenzen

Appellator Steuerberatungsgesellschaft m.b.h. Aktuelle Praxisfragen bei der Besteuerung von Versicherungsmaklern Mag. Ronald Schwarz/Steuerberater Inhaltsverzeichnis 1. Kurzeinführung: aktuelle Tendenzen

CHECKLISTE ZUR ABFUHR DER IMMOBILIENERTRAGSTEUER 1

CHECKLISTE ZUR ABFUHR DER IMMOBILIENERTRAGSTEUER 1 HINWEIS: Unterschied zur Rechtslage für Veräußerungen vor 2016 - Höhere Steuersätze und kein Inflationsabschlag mehr 1) Allgemeine Angaben a) Persönliche

CHECKLISTE ZUR ABFUHR DER IMMOBILIENERTRAGSTEUER 1 HINWEIS: Unterschied zur Rechtslage für Veräußerungen vor 2016 - Höhere Steuersätze und kein Inflationsabschlag mehr 1) Allgemeine Angaben a) Persönliche

Grundstücksverkäufe und beschränkte KöSt-Pflicht der 2. Art

Grundstücksverkäufe und beschränkte KöSt-Pflicht der 2. Art 1 Körperschaften öffentlichen Rechts 1. Grundstücksverkauf aus L+F BFG 22.12.2015, RV/4100971/2015 Revision zugelassen, anhängig (Ro 2016/15/0025)

Grundstücksverkäufe und beschränkte KöSt-Pflicht der 2. Art 1 Körperschaften öffentlichen Rechts 1. Grundstücksverkauf aus L+F BFG 22.12.2015, RV/4100971/2015 Revision zugelassen, anhängig (Ro 2016/15/0025)

bei Regelbesteuerung: 2 % p.a ab 11. Jahr, max. 50 % 2 % oder 2,5 % oder 3 % 1,5 % im allgemeinen 2 % für Gebäude errichtet vor 1915

52 GRUND/BODEN UND GEBÄUDE Immobilienbesteuerung ab 1.1.2016 Steuersatz, Inflationsabschlag, Abschreibungssätze, Aufteilungsverhältnis Grund und Gebäude, Verteilungszeitraum Instandsetzungen, Verluste

52 GRUND/BODEN UND GEBÄUDE Immobilienbesteuerung ab 1.1.2016 Steuersatz, Inflationsabschlag, Abschreibungssätze, Aufteilungsverhältnis Grund und Gebäude, Verteilungszeitraum Instandsetzungen, Verluste

Landwirtschaftliche Hofstellen im Betriebsvermögen

Landwirtschaftliche Hofstellen im Betriebsvermögen Referent: Erich Gugel, Steuerberater BBV Beratungsdienst GmbH 01.03.2018 Landwirtschaftliche Hofstellen im Betriebsvermögen 1 VORBEMERKUNG Dieses Referat

Landwirtschaftliche Hofstellen im Betriebsvermögen Referent: Erich Gugel, Steuerberater BBV Beratungsdienst GmbH 01.03.2018 Landwirtschaftliche Hofstellen im Betriebsvermögen 1 VORBEMERKUNG Dieses Referat

Immobilienbesteuerung: Regelungen im privaten und betrieblichen Bereich

Immobilien Steuerservice PRECISE. PROVEN. PERFORMANCE. Immobilienbesteuerung: Regelungen im privaten und betrieblichen Bereich Die Steuerreform hat die Spekulationsfrist bei Immobilien abgeschafft. Seit

Immobilien Steuerservice PRECISE. PROVEN. PERFORMANCE. Immobilienbesteuerung: Regelungen im privaten und betrieblichen Bereich Die Steuerreform hat die Spekulationsfrist bei Immobilien abgeschafft. Seit

Grundzüge der Besteuerung von Kapitalerträgen ab Prof. Dr. Helmuth Wilke

Grundzüge der Besteuerung von Kapitalerträgen ab 2009 Prof. Dr. Helmuth Gliederung 1. Überblick 2. Neuer Zuschnitt der Einkünfte aus Kapitalvermögen 3. Sondersteuersatz und Abgeltungsteuer 4. Verlustbehandlung

Grundzüge der Besteuerung von Kapitalerträgen ab 2009 Prof. Dr. Helmuth Gliederung 1. Überblick 2. Neuer Zuschnitt der Einkünfte aus Kapitalvermögen 3. Sondersteuersatz und Abgeltungsteuer 4. Verlustbehandlung

EIN STREIFZUG DURCH DIE STEUERREFORM 2015/2016 IMMOBILIENWIRTSCHAFT

EIN STREIFZUG DURCH DIE STEUERREFORM 2015/2016 IMMOBILIENWIRTSCHAFT Mag. Markus RAML MMag. Maria WINKLHOFER ST. WOLFGANG, 4.9.2015 ÜBERSICHT 1. Grunderwerbsteuer 2. Immobilienertragsteuer 3. Ertragsteuer

EIN STREIFZUG DURCH DIE STEUERREFORM 2015/2016 IMMOBILIENWIRTSCHAFT Mag. Markus RAML MMag. Maria WINKLHOFER ST. WOLFGANG, 4.9.2015 ÜBERSICHT 1. Grunderwerbsteuer 2. Immobilienertragsteuer 3. Ertragsteuer

Private Grundstücksveräußerung und beschränkte Steuerpflicht der 2. Art

Private Grundstücksveräußerung und beschränkte Steuerpflicht der 2. Art Körperschaften öffentlichen Rechts 1. Grundstücksverkauf aus L+F BFG 22.12.2015, RV/4100971/2015 Revision zugelassen, anhängig (Zl.

Private Grundstücksveräußerung und beschränkte Steuerpflicht der 2. Art Körperschaften öffentlichen Rechts 1. Grundstücksverkauf aus L+F BFG 22.12.2015, RV/4100971/2015 Revision zugelassen, anhängig (Zl.

Aktuelles zur Besteuerung der KöR

Aktuelles zur Besteuerung der KöR Beschränkte Steuerpflicht für Grundstücksveräußerungen Sandra Stadlbauer, 10.4.2013 Sandra Stadlbauer, 10.4.2013 1 Ausgangslage vor 1.4.2012 Gewinne/Verluste aus Grundstücksveräußerungen

Aktuelles zur Besteuerung der KöR Beschränkte Steuerpflicht für Grundstücksveräußerungen Sandra Stadlbauer, 10.4.2013 Sandra Stadlbauer, 10.4.2013 1 Ausgangslage vor 1.4.2012 Gewinne/Verluste aus Grundstücksveräußerungen

OSfZ s P ezial. Die neue Immobiliensteuer. nach dem 1. StabG I' LexisNexis* Herausgegeben von Univ.-Prof. MMag. Dr.

OSfZ s P ezial Die neue Immobiliensteuer nach dem 1. StabG 2012 Herausgegeben von Univ.-Prof. MMag. Dr. I' LexisNexis* Vorwort V Abkürzungsverzeichnis, XVII Literaturverzeichnis XXI Autorenverzeichnis

OSfZ s P ezial Die neue Immobiliensteuer nach dem 1. StabG 2012 Herausgegeben von Univ.-Prof. MMag. Dr. I' LexisNexis* Vorwort V Abkürzungsverzeichnis, XVII Literaturverzeichnis XXI Autorenverzeichnis

ÖGWT-Club Steuerreform 2012 Überblick über die vorgeschlagenen Gesetzesänderungen

ÖGWT-Club Steuerreform 2012 Überblick über die vorgeschlagenen Gesetzesänderungen Dr. Verena Trenkwalder, LL.M. Mag. Gerald Punzhuber 13., 22. und 26. März 2012 www.oegwt.at Wir verbinden - Menschen und

ÖGWT-Club Steuerreform 2012 Überblick über die vorgeschlagenen Gesetzesänderungen Dr. Verena Trenkwalder, LL.M. Mag. Gerald Punzhuber 13., 22. und 26. März 2012 www.oegwt.at Wir verbinden - Menschen und

Ausnahme: 7 Abs. 3 Körperschaften (zb Kapges) außer Ermächtigung zur Datenweitergabe Zurückbehaltungsrecht, wenn KESt nicht ersetzt

außer Ermächtigung zur Datenweitergabe Zurückbehaltungsrecht, wenn KESt nicht ersetzt") KESt neu - Überblick Grundtatbestände erweitert Einbeziehung Substanz und Derivate Verlustausgleich auf KV beschränkt Boxen innerhalb KV, kein Verlustvortrag Gleichstellung betrieblich-außerbetrieblich

KESt neu - Überblick Grundtatbestände erweitert Einbeziehung Substanz und Derivate Verlustausgleich auf KV beschränkt Boxen innerhalb KV, kein Verlustvortrag Gleichstellung betrieblich-außerbetrieblich

Steuerupdate 2016 WKO Webinar, Februar 2016 Stb. Univ.-Lekt. Mag. Bernhard Woschnagg MSc STINGL - TOP AUDIT Steuerberatung

Steuerupdate 2016 WKO Webinar, Februar 2016 Stb. Univ.-Lekt. Mag. Bernhard Woschnagg MSc STINGL - TOP AUDIT Steuerberatung Steuerupdate 2016 Update Einkommensteuer vermieten wird teurer Abschreibung von

Steuerupdate 2016 WKO Webinar, Februar 2016 Stb. Univ.-Lekt. Mag. Bernhard Woschnagg MSc STINGL - TOP AUDIT Steuerberatung Steuerupdate 2016 Update Einkommensteuer vermieten wird teurer Abschreibung von

Handbuch Immobilienertragsteuer

Handbuch Immobilienertragsteuer Erweiterung der Selbstberechnung Grunderwerbsteuer Gültig ab 03.01.2018 Seite 2 von 43 INHALTSVERZEICHNIS 1. ALLGEMEIN... 4 2. FINANZAMTS- UND STEUERNUMMER... 5 2.1. Funktion

Handbuch Immobilienertragsteuer Erweiterung der Selbstberechnung Grunderwerbsteuer Gültig ab 03.01.2018 Seite 2 von 43 INHALTSVERZEICHNIS 1. ALLGEMEIN... 4 2. FINANZAMTS- UND STEUERNUMMER... 5 2.1. Funktion

KESt neu bald geht s los! 1. Februar Andreas Hable Christoph Urtz Christian Wimpissinger

KESt neu bald geht s los! 1. Februar 2012 Andreas Hable Christoph Urtz Christian Wimpissinger Inhalt 1. Ziele der Neuerungen 2. Einkünfte aus privatem Kapitalvermögen 3. Inkrafttreten (Privatvermögen)

KESt neu bald geht s los! 1. Februar 2012 Andreas Hable Christoph Urtz Christian Wimpissinger Inhalt 1. Ziele der Neuerungen 2. Einkünfte aus privatem Kapitalvermögen 3. Inkrafttreten (Privatvermögen)

Public Breakfast 8. Mai 2012 Aktuelles aus dem Steuerrecht

www.pwc.at 8. Aktuelles aus dem Steuerrecht Agenda Auswirkungen des Sparpakets 2012 auf KöR: 1.) Umsatzsteuer: Vermietung und Vorsteuerabzug 2.) KöSt: Immobilienertragssteuer Slide 2 Änderungen bei der

www.pwc.at 8. Aktuelles aus dem Steuerrecht Agenda Auswirkungen des Sparpakets 2012 auf KöR: 1.) Umsatzsteuer: Vermietung und Vorsteuerabzug 2.) KöSt: Immobilienertragssteuer Slide 2 Änderungen bei der

INHALTSVERZEICHNIS HINWEISE ZUM VERMEIDEN VON STEUERNACHTEILEN Verzeichnis der Abkürzungen... 20

4 Inhaltsverzeichnis INHALTSVERZEICHNIS Seite PRAXISTIPPS ZUM STEUEROPTIMALEN VERMIETEN... 12 HINWEISE ZUM VERMEIDEN VON STEUERNACHTEILEN... 16 Verzeichnis der Abkürzungen... 20 TEIL I EINKOMMENSTEUER

4 Inhaltsverzeichnis INHALTSVERZEICHNIS Seite PRAXISTIPPS ZUM STEUEROPTIMALEN VERMIETEN... 12 HINWEISE ZUM VERMEIDEN VON STEUERNACHTEILEN... 16 Verzeichnis der Abkürzungen... 20 TEIL I EINKOMMENSTEUER

Kapitel 1 Einführung in die Immobilienbesteuerung

Kapitel 1 Einführung in die Immobilienbesteuerung Kapitel 1 Einführung in die Immobilienbesteuerung 1.1 Sachliche Abgrenzung Hinter dem Begriff Immobilienbesteuerung verstecken sich verschiedenste Steuern,

Kapitel 1 Einführung in die Immobilienbesteuerung Kapitel 1 Einführung in die Immobilienbesteuerung 1.1 Sachliche Abgrenzung Hinter dem Begriff Immobilienbesteuerung verstecken sich verschiedenste Steuern,

IMMOBILIEN UND STEUERN Seite 1

IMMOBILIEN UND STEUERN 20.11.2017 Seite 1 IMMOBILIEN UND STEUERN EIGENNUTZUNG IMMOBILIEN VERMIETUNG IMMOBILIEN (VORSORGEWOHNUNG) BEISPIEL 20.11.2017 Seite 2 EIGENNUTZUNG IMMOBILIEN 20.11.2017 Seite 3 EIGENNUTZUNG

IMMOBILIEN UND STEUERN 20.11.2017 Seite 1 IMMOBILIEN UND STEUERN EIGENNUTZUNG IMMOBILIEN VERMIETUNG IMMOBILIEN (VORSORGEWOHNUNG) BEISPIEL 20.11.2017 Seite 2 EIGENNUTZUNG IMMOBILIEN 20.11.2017 Seite 3 EIGENNUTZUNG

Was bedeutet die neue Steuerreform konkret für SIE, wenn Sie

1/5 zukünftig ein Gebäude veräußern? o Beispiel Neuvermögen (Anschaffung nach dem 1.4.2002) Ein Ferienhaus wurde 2004 um EUR 160.000 gekauft und im September 2012 um EUR 220.000 veräußert. Der Mehrerlös

1/5 zukünftig ein Gebäude veräußern? o Beispiel Neuvermögen (Anschaffung nach dem 1.4.2002) Ein Ferienhaus wurde 2004 um EUR 160.000 gekauft und im September 2012 um EUR 220.000 veräußert. Der Mehrerlös

Tax Short Cuts. Stabilitätsgesetz Aktuelle Steuerinformationen für Österreich von Ernst & Young

Ausgabe 05/2012 21. Februar 2012 Tax Short Cuts Aktuelle Steuerinformationen für Österreich von Ernst & Young Stabilitätsgesetz 2012 Inhalt 01 Stabilitätsgesetz 2012 06 Forschungsfreibetrag: Bescheinigung

Ausgabe 05/2012 21. Februar 2012 Tax Short Cuts Aktuelle Steuerinformationen für Österreich von Ernst & Young Stabilitätsgesetz 2012 Inhalt 01 Stabilitätsgesetz 2012 06 Forschungsfreibetrag: Bescheinigung

Besteuerung von Wertpapieren

Besteuerung von Wertpapieren (Regelung für österreichische Privatanleger) Infoblatt, Stand 1. Jänner 2016 Vermögenszuwachssteuer 1. Wie sieht die Vermögenszuwachssteuer aus? Die Vermögenszuwachssteuer

Besteuerung von Wertpapieren (Regelung für österreichische Privatanleger) Infoblatt, Stand 1. Jänner 2016 Vermögenszuwachssteuer 1. Wie sieht die Vermögenszuwachssteuer aus? Die Vermögenszuwachssteuer

Stiftungssymposium 2013

Stiftungssymposium 2013 Aktuelle steuerrechtliche Stiftungsfragen 24. und 25. Jänner 2013 Rafaela SVAROVSKY Österreichischer Sparkassenverband Überblick - Stiftungsbesteuerung KESt NEU Immobilienertragsteuer

Stiftungssymposium 2013 Aktuelle steuerrechtliche Stiftungsfragen 24. und 25. Jänner 2013 Rafaela SVAROVSKY Österreichischer Sparkassenverband Überblick - Stiftungsbesteuerung KESt NEU Immobilienertragsteuer

Nachfolge Steuerliche Aspekte der Betriebsübergabe

Nachfolge 2016+ Steuerliche Aspekte der Betriebsübergabe Mag. Andrea Prozek 11. November 2016 Möglichkeiten der Betriebsübergabe Entgeltliche Übergabe (Betriebsverkauf) Unentgeltliche Übergabe (Schenkung)

Nachfolge 2016+ Steuerliche Aspekte der Betriebsübergabe Mag. Andrea Prozek 11. November 2016 Möglichkeiten der Betriebsübergabe Entgeltliche Übergabe (Betriebsverkauf) Unentgeltliche Übergabe (Schenkung)

Sonderfall: Gebäudebestandteile und selbständige Wirtschaftsgüter

Sonderfall: Gebäudebestandteile und selbständige Wirtschaftsgüter höhere AfA-Sätze für einzelne Bestandteile des Gebäudes? gesonderte AfA nicht möglich Unterscheidung zwischen unselbständigen Gebäudebestandteilen,

Sonderfall: Gebäudebestandteile und selbständige Wirtschaftsgüter höhere AfA-Sätze für einzelne Bestandteile des Gebäudes? gesonderte AfA nicht möglich Unterscheidung zwischen unselbständigen Gebäudebestandteilen,

Einlagen, Entnahmen, Teilwertabschreibungen von Grundstücken. Betriebsvermögen natürlicher Personen

Einlagen, Entnahmen, Teilwertabschreibungen von Grundstücken im Betriebsvermögen natürlicher Personen Schultermandl Einlagen, Entnahmen, Teilwertabschreibungen von Grundstücken Christine Schultermandl

Einlagen, Entnahmen, Teilwertabschreibungen von Grundstücken im Betriebsvermögen natürlicher Personen Schultermandl Einlagen, Entnahmen, Teilwertabschreibungen von Grundstücken Christine Schultermandl

Besteuerung von Kapitalvermögen im Betriebsvermögen natürlicher Personen ab dem Jahr 2012.

Fakten aktuell September 2011 Besteuerung von Kapitalvermögen im Betriebsvermögen natürlicher Personen ab dem Jahr 2012. (Im Vergleich zur bisherigen Rechtslage) Am 30. Dezember 2010 wurde das Budgetbegleitgesetz

Fakten aktuell September 2011 Besteuerung von Kapitalvermögen im Betriebsvermögen natürlicher Personen ab dem Jahr 2012. (Im Vergleich zur bisherigen Rechtslage) Am 30. Dezember 2010 wurde das Budgetbegleitgesetz

Inhaltsverzeichnis. 1. Abschnitt 2 Einkunftsarten, Einkünfte, Einkommen Abschnitt 3 Steuerbefreiungen

Vorwort zur 6. Auflage... 5 Vorwort zur 1. Auflage... 7 Bearbeiterverzeichnis... 9 EStG-Inhaltsverzeichnis... 11 Abkürzungsverzeichnis... 17 Verzeichnis der abgekürzt zitierten Literatur... 29 Einkommensteuergesetz

Vorwort zur 6. Auflage... 5 Vorwort zur 1. Auflage... 7 Bearbeiterverzeichnis... 9 EStG-Inhaltsverzeichnis... 11 Abkürzungsverzeichnis... 17 Verzeichnis der abgekürzt zitierten Literatur... 29 Einkommensteuergesetz

Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Besteuerung des Erwerbs einer Immobilie

Inhalt Vorwort... 5 Der Autor... 6 Abschnitt I Besteuerung des Erwerbs einer Immobilie 1 Grunderwerbsteuer... 17 1.1 Erwerbsvorgänge... 17 1.2 Grundstücke... 19 1.3 Ausnahmen von der Besteuerung... 19

Inhalt Vorwort... 5 Der Autor... 6 Abschnitt I Besteuerung des Erwerbs einer Immobilie 1 Grunderwerbsteuer... 17 1.1 Erwerbsvorgänge... 17 1.2 Grundstücke... 19 1.3 Ausnahmen von der Besteuerung... 19

a) Erwerb der Liegenschaften durch die Gemeinde

Erwerb der Liegenschaften durch die Gemeinde") Steuerliche Rahmenbedingungen für die Schaffung eines Gewerbegebietes durch die Gemeinde Mag. Dr. Helmut Schuchter/Mag. Christian Braito (kommunalwerkstatt.at) Die Gemeinde beabsichtigt die Schaffung eines

Steuerliche Rahmenbedingungen für die Schaffung eines Gewerbegebietes durch die Gemeinde Mag. Dr. Helmut Schuchter/Mag. Christian Braito (kommunalwerkstatt.at) Die Gemeinde beabsichtigt die Schaffung eines

7 goldene Regeln beim Schenken, Vererben und Verkaufen von betrieblichen und privaten Liegenschaften

7 goldene Regeln beim Schenken, Vererben und Verkaufen von betrieblichen und privaten Liegenschaften Raiffeisenregionalbank Schwaz am 19.05.2016 ImmoEst Seit 01.04.2012 Einkommensteuerpflicht bei Veräußerung

7 goldene Regeln beim Schenken, Vererben und Verkaufen von betrieblichen und privaten Liegenschaften Raiffeisenregionalbank Schwaz am 19.05.2016 ImmoEst Seit 01.04.2012 Einkommensteuerpflicht bei Veräußerung

Heinz Hauschild Steuerberater Vorstand Steuerberaterkammer Niedersachsen Hannover, 22. Oktober 2016

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Heinz Hauschild Steuerberater Vorstand Steuerberaterkammer Niedersachsen

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Heinz Hauschild Steuerberater Vorstand Steuerberaterkammer Niedersachsen

GFB bis 2012 GFB 2013 bis 2016

GEWINNFREIBETRAG 1 Gewinnfreibetrag natürlicher Personen ab 2013 ung bei mehreren Einkunftsquellen, insbesondere bei einer oder mehreren Beteiligung/en an Mitunternehmerschaften 10 EStG idf 1. StabG 2012,

GEWINNFREIBETRAG 1 Gewinnfreibetrag natürlicher Personen ab 2013 ung bei mehreren Einkunftsquellen, insbesondere bei einer oder mehreren Beteiligung/en an Mitunternehmerschaften 10 EStG idf 1. StabG 2012,

Besteuerung von Immobilieninvestments

Besteuerung von Immobilieninvestments Dr. Bernhard Arming DBA-Treuhand GmbH Mag. Michaela Egger Raiffeisenverband Salzburg Die Unkenntnis von Steuergesetzen befreit nicht von der Pflicht, Steuern zu zahlen.

Besteuerung von Immobilieninvestments Dr. Bernhard Arming DBA-Treuhand GmbH Mag. Michaela Egger Raiffeisenverband Salzburg Die Unkenntnis von Steuergesetzen befreit nicht von der Pflicht, Steuern zu zahlen.

Spekulationsgeschäfte mit Grundstücken Rechtslage bis

Abschnitt 8 Spekulationsgeschäfte mit Grundstücken (bis 31. 3. 2012) 165 Abschnitt Spekulationsgeschäfte mit Grundstücken Rechtslage bis 31. 3. 2012 Seite 8.0 Vorbemerkung 166 8.1 Begriffsbestimmungen

Abschnitt 8 Spekulationsgeschäfte mit Grundstücken (bis 31. 3. 2012) 165 Abschnitt Spekulationsgeschäfte mit Grundstücken Rechtslage bis 31. 3. 2012 Seite 8.0 Vorbemerkung 166 8.1 Begriffsbestimmungen

IMMOBILIEN & STEUERN EIN KOMPLEXES THEMA? Seite 1

IMMOBILIEN & STEUERN EIN KOMPLEXES THEMA? 22.09.2016 Seite 1 IMMOBILIEN & STEUERN EIGENNUTZUNG IMMOBILIEN VERMIETUNG IMMOBILIEN (VORSORGEWOHNUNG) BEISPIEL 22.09.2016 Seite 2 EIGENNUTZUNG IMMOBILIEN 22.09.2016

IMMOBILIEN & STEUERN EIN KOMPLEXES THEMA? 22.09.2016 Seite 1 IMMOBILIEN & STEUERN EIGENNUTZUNG IMMOBILIEN VERMIETUNG IMMOBILIEN (VORSORGEWOHNUNG) BEISPIEL 22.09.2016 Seite 2 EIGENNUTZUNG IMMOBILIEN 22.09.2016

Steuerberaterin München informiert zum Thema: privates Veräußerungsgeschäft bei Immobilien

Steuerberaterin München informiert zum Thema: privates Veräußerungsgeschäft bei Immobilien Als Steuerberaterin berate ich in meiner Münchner Steuerkanzlei immer wieder Mandanten zum Thema Immobilienkauf,

Steuerberaterin München informiert zum Thema: privates Veräußerungsgeschäft bei Immobilien Als Steuerberaterin berate ich in meiner Münchner Steuerkanzlei immer wieder Mandanten zum Thema Immobilienkauf,

Inhaltsübersicht. A Steuervorteile durch Haus und Grundbesitz (Geltendes Recht) Inhaltsübersicht. Seite Vorwort 5

Inhaltsübersicht. Seite Vorwort 5") Inhaltsübersicht Vorwort 5 A Steuervorteile durch Haus und Grundbesitz (Geltendes Recht) I. Steuervergünstigungen durch Erwerb und Herstellung von Wohngebäuden 1 Allgemeines 13 2 Die Abschreibungen 15

Inhaltsübersicht Vorwort 5 A Steuervorteile durch Haus und Grundbesitz (Geltendes Recht) I. Steuervergünstigungen durch Erwerb und Herstellung von Wohngebäuden 1 Allgemeines 13 2 Die Abschreibungen 15

Steuerreform 2015/2016

Steuerreform 2015/2016 Wird Vererben und Verschenken teurer? SENaktiv 2015 Rechtsanwalt Dr. Thomas Krapf 1 Entlastung der Einkommen: Steuerreform 2015/2016 Gegenfinanzierung durch neue Steuern, insbesondere

Steuerreform 2015/2016 Wird Vererben und Verschenken teurer? SENaktiv 2015 Rechtsanwalt Dr. Thomas Krapf 1 Entlastung der Einkommen: Steuerreform 2015/2016 Gegenfinanzierung durch neue Steuern, insbesondere

STEUER OPTIMALES ERBEN UND SCHENKEN NACH DER STEUERREFORM 2015

STEUER OPTIMALES ERBEN UND SCHENKEN NACH DER STEUERREFORM 2015 Mag. Markus RAML LINZ 12. 5. 2015 ÜBERSICHT 1. Grunderwerbsteuer 2. Immobilienertragsteuer 3. Umsatzsteuer 4. Praxisüberlegungen 2 STEUERREFORM

STEUER OPTIMALES ERBEN UND SCHENKEN NACH DER STEUERREFORM 2015 Mag. Markus RAML LINZ 12. 5. 2015 ÜBERSICHT 1. Grunderwerbsteuer 2. Immobilienertragsteuer 3. Umsatzsteuer 4. Praxisüberlegungen 2 STEUERREFORM

STEUERINFO 03/2012. Das steuerliche Sparpaket im Detail

STEUERINFO 03/2012 Das steuerliche Sparpaket 2012-2016 im Detail 1 DIE ÄNDERUNGEN BEI DER BESTEUERUNG VON IMMOBILIEN... 1 1.1 ÄNDERUNGEN BEI DER BESTEUERUNG VON IMMOBILIENVERÄUßERUNGEN IM EINKOMMENSTEUERRECHT

STEUERINFO 03/2012 Das steuerliche Sparpaket 2012-2016 im Detail 1 DIE ÄNDERUNGEN BEI DER BESTEUERUNG VON IMMOBILIEN... 1 1.1 ÄNDERUNGEN BEI DER BESTEUERUNG VON IMMOBILIENVERÄUßERUNGEN IM EINKOMMENSTEUERRECHT

Sparpaket Detail ÜBERSICHT

Radstadt Steuerberatung GmbH Sonderklienteninformation 15. Februar 2012 Sparpaket 2012 2016 Detail ÜBERSICHT 1) Immobilien 2) Umsatzsteuer 3) Gruppenbesteuerung 4) Mineralölsteuer 5) Solidarbeitrag für

Radstadt Steuerberatung GmbH Sonderklienteninformation 15. Februar 2012 Sparpaket 2012 2016 Detail ÜBERSICHT 1) Immobilien 2) Umsatzsteuer 3) Gruppenbesteuerung 4) Mineralölsteuer 5) Solidarbeitrag für

Besteuerung von Kapitalerträgen

Besteuerung von Kapitalerträgen WP/StB Mag. Cornelius Necas Klassische Früchte Entgelt für Kapitalüberlassung Keine grundsätzlichen Änderungen Neu: Stückzinsen werden den Anschaffungskosten hinzugerechnet

Besteuerung von Kapitalerträgen WP/StB Mag. Cornelius Necas Klassische Früchte Entgelt für Kapitalüberlassung Keine grundsätzlichen Änderungen Neu: Stückzinsen werden den Anschaffungskosten hinzugerechnet

Die Besteuerung von Kapitaleinkünften im Privatvermögen ab 2012.

Fakten aktuell September 2011 Die Besteuerung von Kapitaleinkünften im Privatvermögen ab 2012. (Im Vergleich zur bisherigen Rechtslage) Am 30. Dezember 2010 wurde das Budgetbegleitgesetz 2011 veröffentlicht.

Fakten aktuell September 2011 Die Besteuerung von Kapitaleinkünften im Privatvermögen ab 2012. (Im Vergleich zur bisherigen Rechtslage) Am 30. Dezember 2010 wurde das Budgetbegleitgesetz 2011 veröffentlicht.

Waldkauf Allgemein. 8. November Mag. Michael Bergmann. Steuerberater & Unternehmensberater LBG Wien Steuerberatung GmbH

Die steuerlichen Fragen rund um Grundverkehr und Grundinanspruchnahme Forstökonomische Tagung 2017 Bruck/Mur Mag. Michael Bergmann Steuerberater & Unternehmensberater LBG Wien Steuerberatung GmbH Tel.:

Die steuerlichen Fragen rund um Grundverkehr und Grundinanspruchnahme Forstökonomische Tagung 2017 Bruck/Mur Mag. Michael Bergmann Steuerberater & Unternehmensberater LBG Wien Steuerberatung GmbH Tel.:

Inhaltsverzeichnis. 1. Abschnitt 2 Einkunftsarten, Einkünfte, Einkommen Abschnitt 3 Steuerbefreiungen

Vorwort zur 4. Auflage... 5 Vorwort zur 1. Auflage... 7 Bearbeiterverzeichnis... 9 EStG-Inhaltsverzeichnis... 11 Abkürzungsverzeichnis... 17 Einkommensteuergesetz (EStG) 1. Teil 1 Persönliche Steuerpflicht...

Vorwort zur 4. Auflage... 5 Vorwort zur 1. Auflage... 7 Bearbeiterverzeichnis... 9 EStG-Inhaltsverzeichnis... 11 Abkürzungsverzeichnis... 17 Einkommensteuergesetz (EStG) 1. Teil 1 Persönliche Steuerpflicht...

Private Veräußerungsgeschäfte im Einkommensteuerrecht Hans-Joachim Beck Leiter Abteilung Steuern IVD Bundesverband Veräußerung eines Grundstücks Grundstück gehört zu einem Betriebsvermögen Gewerbliche

Private Veräußerungsgeschäfte im Einkommensteuerrecht Hans-Joachim Beck Leiter Abteilung Steuern IVD Bundesverband Veräußerung eines Grundstücks Grundstück gehört zu einem Betriebsvermögen Gewerbliche

INHALTSVERZEICHNIS. MODUL 1: Grundzüge der Einkommensteuer 1

INHALTSVERZEICHNIS MODUL 1: Grundzüge der Einkommensteuer 1 I PRINZIPIEN DER EINKOMMENSTEUER 1 1 Das Leistungsfahigkeitsprinzip 1 2 Das Universalitätsprinzip 2 3 Das Periodenprinzip 2 II EINKOMMENSBEGRIFF

INHALTSVERZEICHNIS MODUL 1: Grundzüge der Einkommensteuer 1 I PRINZIPIEN DER EINKOMMENSTEUER 1 1 Das Leistungsfahigkeitsprinzip 1 2 Das Universalitätsprinzip 2 3 Das Periodenprinzip 2 II EINKOMMENSBEGRIFF

= steuerpflichtiges EINKOMMEN x Steuertarif ( 33) = Einkommensteuerschuld Absetzbeträge ( 33 Abs 2 ff)

= Einkommensteuerschuld Absetzbeträge ( 33 Abs 2 ff)") 2 Abs2 EStG: 1. EK aus Land- und Forstwirtschaft ( 21) 2. EK aus selbständiger Arbeit ( 22) 3. EK aus Gewerbebetrieb ( 23) 4. EK aus nichtselbständiger Arbeit ( 25) 5. EK aus Kapitalvermögen ( 27) 6. EK

2 Abs2 EStG: 1. EK aus Land- und Forstwirtschaft ( 21) 2. EK aus selbständiger Arbeit ( 22) 3. EK aus Gewerbebetrieb ( 23) 4. EK aus nichtselbständiger Arbeit ( 25) 5. EK aus Kapitalvermögen ( 27) 6. EK

Abgeltungsteuer. STEUERBERATERKANZLEI ERLER PROBST Garching

Abgeltungsteuer 53 Reform der Erbschaft- & Schenkungsteuer Änderungen bei Erbschaftsteuerfestsetzung Fazit: Altes Erbschaftsteuerrecht nur noch kurze Zeit anwendbar Handlungsbedarf Steuerliche Aspekte

Abgeltungsteuer 53 Reform der Erbschaft- & Schenkungsteuer Änderungen bei Erbschaftsteuerfestsetzung Fazit: Altes Erbschaftsteuerrecht nur noch kurze Zeit anwendbar Handlungsbedarf Steuerliche Aspekte

Steuerliche Gestaltungsmöglichkeiten. beim Praxisverkauf. VPmed 09. Mai 2015

Steuerliche Gestaltungsmöglichkeiten beim Praxisverkauf VPmed 09. Mai 2015 Ihr Referent Dipl.-Kfm. Thomas Karch Steuerberater, Wirtschaftsprüfer VPmed Verlässliche Partner für mediziner 100%ige Spezialisierung

Steuerliche Gestaltungsmöglichkeiten beim Praxisverkauf VPmed 09. Mai 2015 Ihr Referent Dipl.-Kfm. Thomas Karch Steuerberater, Wirtschaftsprüfer VPmed Verlässliche Partner für mediziner 100%ige Spezialisierung

Steuern Zölle Gebühren Beiträge

Abgabenrecht Abgaben Generelle Abgaben Spezielle Abgaben Steuern Zölle Gebühren Beiträge 2 1 Abgabenrecht Der Zweck von Steuern Geld für Staatsausgaben Umverteilung des Volkseinkommens Instrument der Wirtschafts-,

Abgabenrecht Abgaben Generelle Abgaben Spezielle Abgaben Steuern Zölle Gebühren Beiträge 2 1 Abgabenrecht Der Zweck von Steuern Geld für Staatsausgaben Umverteilung des Volkseinkommens Instrument der Wirtschafts-,

Private Grundstücksveräußerungen (ImmoESt)

") Seite 1 von 10 Sie sind hier: Steuern Immobilien & Grundstücke Private Grundstücksveräußerungen (ImmoESt) Hier finden sie Informationen zur Veräußerung privater Grundstücke Inhaltsverzeichnis Allgemeines

Seite 1 von 10 Sie sind hier: Steuern Immobilien & Grundstücke Private Grundstücksveräußerungen (ImmoESt) Hier finden sie Informationen zur Veräußerung privater Grundstücke Inhaltsverzeichnis Allgemeines

Karl-Emminger-Straße Salzburg. Mag. Markus Schaller. Tel.: +43(0) 662/

662/") Karl-Emminger-Straße 23 5020 Salzburg Mag. Markus Schaller markus.schaller@b-s-g.at Tel.: +43(0) 662/62 44 94-0 www.beraten-steuern-gewinnen.at Stiftungsbesteuerung in Österreich Gründung Stiftungseingangssteuer

Karl-Emminger-Straße 23 5020 Salzburg Mag. Markus Schaller markus.schaller@b-s-g.at Tel.: +43(0) 662/62 44 94-0 www.beraten-steuern-gewinnen.at Stiftungsbesteuerung in Österreich Gründung Stiftungseingangssteuer

Unternehmensteuerreform 2008

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

STEUERBERATUNG UNTERNEHMENSBERATUNG

STEUERBERATUNG UNTERNEHMENSBERATUNG Diplom-Kaufmann Walter Schönweiß Steuerberater Diplom-Kaufmann Peter Hofecker Unternehmensberater Brunngasse 1 90610 Winkelhaid Tel.: 09187/905173 Fax: 09187/905174

STEUERBERATUNG UNTERNEHMENSBERATUNG Diplom-Kaufmann Walter Schönweiß Steuerberater Diplom-Kaufmann Peter Hofecker Unternehmensberater Brunngasse 1 90610 Winkelhaid Tel.: 09187/905173 Fax: 09187/905174

Besteuerung von Immobilien und Kapital

Besteuerung von Immobilien und Kapital - Alles Neu - Dr. Bernhard Arming DBA Treuhand GmbH Mag. Ehrenfried Eder Raiffeisenverband Salzburg Besteuerung von Immobilien und Kapital Die Unkenntnis von Steuergesetzen

Besteuerung von Immobilien und Kapital - Alles Neu - Dr. Bernhard Arming DBA Treuhand GmbH Mag. Ehrenfried Eder Raiffeisenverband Salzburg Besteuerung von Immobilien und Kapital Die Unkenntnis von Steuergesetzen

Die steuerlichen Maßnahmen zum Sparpaket

Die steuerlichen Maßnahmen zum Sparpaket 2012-2016 Der steuerliche Teil des von der Regierung am 10. 2.2012 präsentierten Maßnahmenpakets zur Budgetsanierung soll bis 2016 insgesamt ein zusätzliches Steueraufkommen

Die steuerlichen Maßnahmen zum Sparpaket 2012-2016 Der steuerliche Teil des von der Regierung am 10. 2.2012 präsentierten Maßnahmenpakets zur Budgetsanierung soll bis 2016 insgesamt ein zusätzliches Steueraufkommen

STEUERLICHE GESTALTUNGSMÖGLICHKEITEN BEIM PRAXISVERKAUF 19. NORDRHEINISCHER PRAXISBÖRSENTAG KÖLN, 14. OKTOBER 2017

STEUERLICHE GESTALTUNGSMÖGLICHKEITEN BEIM PRAXISVERKAUF 19. NORDRHEINISCHER PRAXISBÖRSENTAG KÖLN, 14. OKTOBER 2017 STEUERLICHE GRUNDZÜGE - BESTEUERUNGSFORMEN Gewinn aus der laufenden (ärztlichen) Tätigkeit

STEUERLICHE GESTALTUNGSMÖGLICHKEITEN BEIM PRAXISVERKAUF 19. NORDRHEINISCHER PRAXISBÖRSENTAG KÖLN, 14. OKTOBER 2017 STEUERLICHE GRUNDZÜGE - BESTEUERUNGSFORMEN Gewinn aus der laufenden (ärztlichen) Tätigkeit

Volksbank Investments

Volksbank Investments Aktueller Status hinsichtlich der Kursgewinnsteuer Stand: 02.09.2011 Kursgewinnbesteuerung Die Kursgewinnbesteuerung gilt für: Inländischen Personen (natürliche Personen, Personengesellschaften

Volksbank Investments Aktueller Status hinsichtlich der Kursgewinnsteuer Stand: 02.09.2011 Kursgewinnbesteuerung Die Kursgewinnbesteuerung gilt für: Inländischen Personen (natürliche Personen, Personengesellschaften

StB Dipl.-Wirtsch.-Ing. Egon Schawe Die optimierte Gestaltung der Transaktion Steuereffizienz mit Extrarendite!

StB Dipl.-Wirtsch.-Ing. Egon Schawe Die optimierte Gestaltung der Transaktion Steuereffizienz mit Extrarendite! PTG aktuell, 8. November 2010 Inhaltsverzeichnis Quellen einer Extrarendite Transaktionskonstellationen

StB Dipl.-Wirtsch.-Ing. Egon Schawe Die optimierte Gestaltung der Transaktion Steuereffizienz mit Extrarendite! PTG aktuell, 8. November 2010 Inhaltsverzeichnis Quellen einer Extrarendite Transaktionskonstellationen

Die Besteuerung von Kapitalvermögen

Die Besteuerung von Kapitalvermögen Kapitalanlagen können sich entweder im Privat- oder im Betriebsvermögen befinden. Einkünfte aus Kapitalanlagen, die sich im Betriebsvermögen befinden sind der jeweiligen

Die Besteuerung von Kapitalvermögen Kapitalanlagen können sich entweder im Privat- oder im Betriebsvermögen befinden. Einkünfte aus Kapitalanlagen, die sich im Betriebsvermögen befinden sind der jeweiligen

Abgeltungsteuer: Strategien zur Nutzung von Altverlusten. Dr. Christopher Riedel

Abgeltungsteuer: Strategien zur Hamburg, 12. November 2012 Dr. Christopher Riedel Agenda 1. Überblick Abgeltungsteuer 2. Berücksichtigung von Verlusten 3. Strategien zur gezielten 4. Bull-Bear-Zertifikate

Abgeltungsteuer: Strategien zur Hamburg, 12. November 2012 Dr. Christopher Riedel Agenda 1. Überblick Abgeltungsteuer 2. Berücksichtigung von Verlusten 3. Strategien zur gezielten 4. Bull-Bear-Zertifikate

StabG 2012: Die neue Grundstücksbesteuerung

Quelle: Dr. Christian Hammerl/Univ.-Prof. DDr. Gunter Mayr in RdW 2012, Steuerrecht StabG 2012: Die neue Grundstücksbesteuerung Mit dem 1. Stabilitätsgesetz 2012 (StabG 2012) soll die private Veräußerung

Quelle: Dr. Christian Hammerl/Univ.-Prof. DDr. Gunter Mayr in RdW 2012, Steuerrecht StabG 2012: Die neue Grundstücksbesteuerung Mit dem 1. Stabilitätsgesetz 2012 (StabG 2012) soll die private Veräußerung

Steuerrecht in der Immobilienwirtschaft

Steuerrecht in der Immobilienwirtschaft -Grundlagen und Gestaltungsmöglichkeiten- Christian Wendt Steuerberater Rechtsanwalt 1 Der Immobilienerwerb Grunderwerbsteuer Abschreibungen Die Immobiliennutzung

Steuerrecht in der Immobilienwirtschaft -Grundlagen und Gestaltungsmöglichkeiten- Christian Wendt Steuerberater Rechtsanwalt 1 Der Immobilienerwerb Grunderwerbsteuer Abschreibungen Die Immobiliennutzung

Workshop Wertpapier-KESt

Wirtschaftskammer Steiermark Fachgruppe Finanzdienstleister Univ.-Prof. Dr. Tina Ehrke-Rabel BDO Graz GmbH 1. März 2011 Rechtsgeschäftsgebühren Darlehensverträge Rechtslage bis einschließlich 31. 12. 2010

Wirtschaftskammer Steiermark Fachgruppe Finanzdienstleister Univ.-Prof. Dr. Tina Ehrke-Rabel BDO Graz GmbH 1. März 2011 Rechtsgeschäftsgebühren Darlehensverträge Rechtslage bis einschließlich 31. 12. 2010

Public Breakfast 15. Februar 2012 Aktuelles aus dem Steuerrecht

www.pwc.at 15. Aktuelles aus dem Steuerrecht Agenda 1.) Auswirkungen des Sparpakets 2012 (Umsatzsteuer) 2.) Änderung bei Einkünften aus Kapitalvermögen Slide 2 Agenda 1.) Auswirkungen des Sparpakets 2012

www.pwc.at 15. Aktuelles aus dem Steuerrecht Agenda 1.) Auswirkungen des Sparpakets 2012 (Umsatzsteuer) 2.) Änderung bei Einkünften aus Kapitalvermögen Slide 2 Agenda 1.) Auswirkungen des Sparpakets 2012

Mag. Hermann Klokar. Steuerberater Wirtschaftstreuhänder Unternehmensberater

Mag. Hermann Klokar Steuerberater Wirtschaftstreuhänder Unternehmensberater A 9125 Kühnsdorf Fernando-Colazzo-Platz 5 T +43(0)4232 / 89 333-0 F +43(0)4232 / 89 333-4 steuerberater@klokar.at www.klokar.at

Mag. Hermann Klokar Steuerberater Wirtschaftstreuhänder Unternehmensberater A 9125 Kühnsdorf Fernando-Colazzo-Platz 5 T +43(0)4232 / 89 333-0 F +43(0)4232 / 89 333-4 steuerberater@klokar.at www.klokar.at

Inhaltsverzeichnis 1. TEIL 2. ABSCHNITT

1. Persönliche Steuerpflicht Inhaltsverzeichnis 1. TEIL 2. TEIL SACHLICHE STEUERPFLICHT 1. ABSCHNITT 2. Einkunftsarten, Einkünfte, Einkommen 3. Steuerbefreiungen 2. ABSCHNITT 3. ABSCHNITT 4. Gewinn 5.

1. Persönliche Steuerpflicht Inhaltsverzeichnis 1. TEIL 2. TEIL SACHLICHE STEUERPFLICHT 1. ABSCHNITT 2. Einkunftsarten, Einkünfte, Einkommen 3. Steuerbefreiungen 2. ABSCHNITT 3. ABSCHNITT 4. Gewinn 5.

STINGL OP AUDIT EINLAGE/ENTNAHMENERUSSERUNG VON GRUND

:::::::::: ::::::::.:: :::0 :::O: :::::)::t:_3:::: :::::4>::.::.:: ho Grund und Bodens Beispiele 1-3, Ubersicht versteuern. ::::::::*: STUCKEN ENLAGE/ENTNAHMENERUSSERUNG VON GRUND V Wien, April 2013 OBLEN

:::::::::: ::::::::.:: :::0 :::O: :::::)::t:_3:::: :::::4>::.::.:: ho Grund und Bodens Beispiele 1-3, Ubersicht versteuern. ::::::::*: STUCKEN ENLAGE/ENTNAHMENERUSSERUNG VON GRUND V Wien, April 2013 OBLEN

lich Willkommen zu Der Praxisbeendigung ins Auge blicken

lich Willkommen zu Der Praxisbeendigung ins Auge blicken STB Raimund Eller 8 Jahre Finanzdienst 28 Jahre in der Steuerberatung Mitinhaber und Geschäftsführer im WIR UNTERSCHEIDEN [ 8 ] Praxisstilllegung

lich Willkommen zu Der Praxisbeendigung ins Auge blicken STB Raimund Eller 8 Jahre Finanzdienst 28 Jahre in der Steuerberatung Mitinhaber und Geschäftsführer im WIR UNTERSCHEIDEN [ 8 ] Praxisstilllegung

Immobilienbesteuerung

Immobilienbesteuerung NEU Abgabenänderungsgesetz 2012 von Mag. Helene Bovenkamp Mag. Anja Cupal Mag. Karin Fuhrmann Mag. Gerhard Klippl Mag. Leopold Kühmayer Mag. Dr. Gunther Lang Mag. (FH) Britta Leskovar,

Immobilienbesteuerung NEU Abgabenänderungsgesetz 2012 von Mag. Helene Bovenkamp Mag. Anja Cupal Mag. Karin Fuhrmann Mag. Gerhard Klippl Mag. Leopold Kühmayer Mag. Dr. Gunther Lang Mag. (FH) Britta Leskovar,

Einkünfte aus Kapitalvermögen. Abgeltungsteuer

Oberstufenzentrum Logistik, Touristik, Immobilien, Steuern Ausbildung zur/zum Steuerfachangestellten Einkünfte aus Kapitalvermögen Abgeltungsteuer F a c h b e r e i c h S t e u e r n Wesen Alle privaten

Oberstufenzentrum Logistik, Touristik, Immobilien, Steuern Ausbildung zur/zum Steuerfachangestellten Einkünfte aus Kapitalvermögen Abgeltungsteuer F a c h b e r e i c h S t e u e r n Wesen Alle privaten

lich Willkommen zu Der Praxisbeendigung ins Auge blicken 8 Jahre Finanzdienst 27 Jahre in der Steuerberatung Mitinhaber und Geschäftsführer

lich Willkommen zu Der Praxisbeendigung ins Auge blicken STB Raimund Eller 8 Jahre Finanzdienst 27 Jahre in der Steuerberatung Mitinhaber und Geschäftsführer im 1 WIR UNTERSCHEIDEN [ 8 ] Praxisstilllegung

lich Willkommen zu Der Praxisbeendigung ins Auge blicken STB Raimund Eller 8 Jahre Finanzdienst 27 Jahre in der Steuerberatung Mitinhaber und Geschäftsführer im 1 WIR UNTERSCHEIDEN [ 8 ] Praxisstilllegung

1. GRUNDLAGEN DER BESTEUERUNG

1. GRUNDLAGEN DER BESTEUERUNG 1.1 Veranlagung 2015 Für die Aktualisierung der Broschüre wurde die maßgebende Rechtslage zum Jahresbeginn 2015 herangezogen. Sie dient für die Veranlagung 2015 und der Vorjahre

1. GRUNDLAGEN DER BESTEUERUNG 1.1 Veranlagung 2015 Für die Aktualisierung der Broschüre wurde die maßgebende Rechtslage zum Jahresbeginn 2015 herangezogen. Sie dient für die Veranlagung 2015 und der Vorjahre

Abgrenzung: Private Grundstücksveräußerungen Verdeckte Ausschüttungen

Abgrenzung: Private Grundstücksveräußerungen Verdeckte Ausschüttungen ImmoESt versus KESt Mag. Bernhard Renner Richter am Bundesfinanzgericht Johannes Kepler Universität Linz 28. November 2018 Sachverhalt

Abgrenzung: Private Grundstücksveräußerungen Verdeckte Ausschüttungen ImmoESt versus KESt Mag. Bernhard Renner Richter am Bundesfinanzgericht Johannes Kepler Universität Linz 28. November 2018 Sachverhalt

Unternehmenssteuerreform 2008:

Unternehmenssteuerreform 2008: Kapitalerträge und Abgeltungssteuer 1 I. Kernaussagen: Ausweitung der Besteuerung der Einkünfte aus Kapitalvermögen Wegfall der Spekulationsfrist Abschaffung des Halbeinkünfteverfahrens

Unternehmenssteuerreform 2008: Kapitalerträge und Abgeltungssteuer 1 I. Kernaussagen: Ausweitung der Besteuerung der Einkünfte aus Kapitalvermögen Wegfall der Spekulationsfrist Abschaffung des Halbeinkünfteverfahrens