Immobilien-Verkehrswertgutachten

|

|

|

- Kornelius Schubert

- vor 8 Jahren

- Abrufe

Transkript

1 IMMONETWORX Verkehrswertgutachten Seite 1 Immobilien-Verkehrswertgutachten Bewertungsobjekt: Mit Wohn- u. Bürohaus, Kfz-Halle, Werkstatt- u. Verwaltungsgebäude bebautes Gewerbegrundstück Adresse: Auftraggeber:.... München Fa. J.. München Wertermittlungsstichtag: Qualitätsstichtag: Michael Kleisel Zertifizierter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken (TÜV) Unabhängige TÜV Personalzertifizierungsstelle TAR-Zert Nr. 01 SGR Mitglied im Bundesverband Deutscher Grundstückssachverständiger BDGS Lindenstr. 7 A Unterschleißheim b. München (Sitz) Tel: Fax: kleisel.gutachter@web.de Internet : 1

Unabhängige TÜV Personalzertifizierungsstelle TAR-Zert Nr.")

2 IMMONETWORX Verkehrswertgutachten Seite 2 Inhaltsverzeichnis Nr. Abschnitt Seite 1.0 Vorbemerkung Verfahrenswahl Standortmerkmale Demographie Lagemerkmale Grundstücksmerkmale Baureserve Gebäudemerkmale Baurechtliche Situation Energetische Eigenschaften Instandhaltungsmaßnahmen Baurechtliche Situation Verkehrswertermittlung Vergleichswertverfahren Vorgehensweise Ermittlung des Vergleichswertes Ertragswertverfahren Bodenwert Reinertrag Marktüblicher Rohertrag Bewirtschaftungskosten Betriebskosten Wirtschaftliche Restnutzungsdauer Barwertfaktor Liegenschaftszinssatz Ertragswert Schlussbetrachtung Allgemeine Wertverhältnisse Besondere Grundstücksmerkmale Verkehrswert 17 Anlagenverzeichnis 18 Fotodokumentation 19 2

3 IMMONETWORX Verkehrswertgutachten Seite Vorbemerkung Die Auftraggeberin, die Fa. Johann... GmbH, benötigt für interne Zwecke die Wertermittlung des von Ihr genutzten Wohn- u. Geschäftshauses in... München, Das Gutachten dient als Grundlage zur Auszahlung von Geschäftsanteilen an einen der Geschäftsführer, Hr. Johann... Ziel ist die Ermittlung des aktuellen Verkehrswertes im Sinne des Baugesetzbuches (BauGB). Definition des Verkehrswertes gem. 194 BauGB: Der Verkehrswert (Marktwert) wird durch den Preis bestimmt, der in dem Zeitpunkt, auf den sich die Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten und tatsächlichen Eigenschaften, der sonstigen Beschaffenheit und der Lage des Grundstücks oder des sonstigen Gegenstands der Wertermittlung ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse zu erzielen wäre. Die Bewertung erfolgte auf Grundlage der durchgeführten Objektbesichtigung, der Recherche in der Bauakte, den mündlichen Auskünften der Lokalbaukommission München sowie den nachstehenden, vorgelegten oder beschafften Unterlagen: Amtlicher Lageplan, Baupläne, Grundbuchauszug, Mietverträge, Fortführungsnachweis, Mietpreisstatistiken, Altlastenauskunft. Es handelt sich um ein Wertgutachten und nicht um ein Bausubstanzgutachten. Bauteilzerstörerische Untersuchungen oder Funktionsprüfungen von technischen Anlagen wurden nicht vorgenommen. Das Grundstück ist im Altlastenverzeichnis der Stadt München als Altlastenverdachtsfläche eingetragen. (Anlage). Eine genaue Analyse des Grundstücks, ob und in welchem Umfang tatsächlich Altlasten im Boden vorhanden sind, war nicht Gegenstand dieses Auftrages und kann nur von einem Spezialgutachter durchgeführt werden. Weiterhin wird von einem baurechtlich genehmigten und abgabefreien Zustand ausgegangen. Die Berechnung des Verkehrswertes erfolgte auf Basis der vorgelegten Pläne und Flächenberechnungen. Ein neues Aufmaß der Flächen wurde nicht vorgenommen. 3

wird durch den Preis bestimmt, der in dem Zeitpunkt, auf den sich die Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten")

4 IMMONETWORX Verkehrswertgutachten Seite Verfahrenswahl und Vorgehensweise Die Auswahl des Wertermittlungsverfahrens erfolgte gem. den gesetzlichen Bestimmungen der Immobilienwertermittlungsverordnung (ImmoWertV). Es stehen als normierte Verfahren das Sachwert-, Vergleichswert- und Ertragswertverfahren zur Verfügung. Das Vergleichswertverfahren gem. 15 ImmoWertV ist das vorrangig zu verwendende Wertermittlungsverfahren. Es bietet sich an, wenn genügend Vergleichspreise vorliegen, die mit dem zu bewertenden Objekt in seinen wesentlichen, wertbestimmenden Merkmalen hinreichend übereinstimmen. Für den vorliegenden Bewertungsfall liegen beim zuständigen Gutachterausschuss der Stadt München keine Vergleichsfälle vor, die diese Kriterien erfüllen. Das Vergleichswertverfahren kann daher nicht durchgeführt werden. Das Sachwertverfahren scheidet ebenfalls aus, da der Gutachterausschuss der Landeshauptstadt München für gewerblich genutzte Grundstücke keine Marktanpassungsfaktoren ermittelt, mit deren Hilfe der Verkehrswert aus dem Sachwert abgeleitet werden kann. Bei gewerblich genutzten Objekten stehen überwiegend Renditegesichtspunkte im Vordergrund; entweder zur Erzielung von Mieteinkünften oder -bei Selbstnutzung- zur Einsparung von sonst anderweitig aufzubringender Mietkosten. Die Preisfindung des Marktes erfolgt für diesen Teilmarkt überwiegend nach rationalen und wirtschaftlichen Aspekten, die über den Ertragswert nachvollzogen werden können. Es wird daher für den vorliegenden Bewertungsfall das normierte Ertragswertverfahren gem ImmoWertV verwendet. 3.0 Standortmerkmale 4

5 IMMONETWORX Verkehrswertgutachten Seite 5 Bundesland: Bayern Regierungsbezirk: Oberbayern Ort: München Stadtteil: Lerchenau Stadtbezirk: 24, Feldmoching - Hasenbergl Einwohnerzahl München 1,38 Mio. ( ) Einwohnerzahl Stadtbezirk 24: ( ) Fläche von München in ha 31070,60 Fläche Stadtbezirk 24 in ha 2898,60 Schulen im Stadtbezirk: 11x Volksschule 4x Sonderschule 5

Einwohnerzahl Stadtbezirk 24: 56130 (31.12.")

4.")

6 IMMONETWORX Verkehrswertgutachten Seite 6 1x Realschule 1x Sonstige allgemeinbildende Schule Kindertagesstätten im Stadtbezirk: Demographie von München (Quellen: Bayer. Landesamt f. Statistik) 4.0 Lagemerkmale 6

7 IMMONETWORX Verkehrswertgutachten Seite 7 Das Bewertungsobjekt liegt im Norden von München, innerhalb eines Gewerbegebietes im Sinne der Baunutzungsverordnung (BauNVO). Die Umgebungsbebauung besteht überwiegend aus Bürohäusern, Werkstätten und vereinzelten Facheinzelhandelsläden. Der... ist eine asphaltierte Straße, die das Gewerbegebiet ringförmig erschließt. Sie liegt in ca. 300 m Entfernung zur Schleißheimer Straße. Dies ist eine der Haupt-Einfallstraßen in den Ortskernbereich von München und Zubringer zum Frankfurter Ring und Mittleren Ring. Die Zufahrt zum... erfolgt über die zweispurige Augustin-Rösch-Straße. Die Andienung zum Bewertungsgrundstück ist auch für LKW s mit Anhänger möglich. 7

8 IMMONETWORX Verkehrswertgutachten Seite 8 Entfernungen: U-Bahnhaltestelle (Harthof, U2): 1 KM S-Bahnhaltestelle (Feldmoching, S1: 3,3 KM Nächste Bushaltestelle 200 m (Linie 178, Petuelring (U-Bahn-Zubringer) Nächste Autobahnauffahrt: 10 KM (München-Nürnberg A9) Ortszentrum von München 10,5 KM Flughafen München: 32 KM Ortsmitte von Berlin 583 KM Grundstücke dieser Art werden überwiegend von mittleren Handwerks- u. Produktionsfirmen mit angeschlossenem Büro nachgefragt. Als reiner Bürostandort konkurriert die Lage mit höherwertigeren, innenstadtnahen Bürozentren und wird daher nur über einen niedrigeren Mietpreis nachhaltig vermietet werden können. Problematisch wird auch eine Einzelhandelsnutzung, z. B. für einen Fachmarkt, gesehen, da es an einer ausreichenden Passantenfrequenz und Stellplatzfläche fehlt. Weiterhin befindet sich kein größeres Einzelhandelsunternehmen mit Magnetfunktion in der unmittelbaren Nähe. Positiv zu beurteilen sind die flexiblen, gewerblichen Nutzungsmöglichkeiten der baulichen Anlagen, sowie die noch bestehende Ausbaureserve. Die Drittverwendungsfähigkeit des Bewertungsobjekts erscheint dadurch gegeben. 5.0 Grundstücks- und Grundbuchmerkmale Amtsgericht München, Grundbuch von. Flurst.Nr... Grundstücksgröße lt. Fortführungsnachweis Nr. 5308: 1568 m² Belastungen in Abteilung II des Grundbuches: Benutzungsbeschränkung zugunsten der Landeshauptstadt München (Verbot von bordellartigen Betrieben, Spiel- u. Wettbetrieben, religiösen Sekten) Entwicklungszustand: Gewerbegebiet im Sinne der Baunutzungsverordnung (BauNV) Bebauungsplan vorhanden: Nr. 1455, in Kraft seit dem Grundstückszuschnitt: Trapezförmig Erschließungszustand: voll erschlossen inkl. Abwasserkanal Bodenbeschaffenheit: Eingetragene Altlastenverdachtsfläche Topographie: Eben Bebauung: 3 verbundene Gebäudekörper Bauliche Ausnutzung: Das Grundstück ist baulich nicht voll ausgenutzt. Es besteht nach den Festsetzungen des Bebauungsplanes eine überschlägige Baureserve von 241 m² Brutto-Geschossfläche (GF 1,0 = 1568 m²./. vorhandene Geschossfläche 1327 m²). Diese Ausbaureserve könnte durch eine Aufstockung zeitnah realisiert werden. Altlasten: Wie unter 1.0 bereits erwähnt, ist das Bewertungsgrundstück als Altlastenverdachtsfläche verzeichnet. Eine geologisches Gutachten hierüber liegt nicht vor, so daß aufgrund der Historie, das nachfolgende Gefährdungspotential besteht: Belastung durch Schwermetalle (speziell: Blei) und Munitionsreste der ehemaligen bayerischen Munitionsanstalt 8

9 IMMONETWORX Verkehrswertgutachten Seite 9 Mit Kriegsschutt, Haus- u. Sondermüll verfüllter, ehemaliger Bombentrichter Nach Auskunft der Landeshauptstadt München, Referat für Gesundheit und Umwelt, Hr. Günther, besteht für das Bewertungsgrundstück derzeit kein konkreter Handlungsbedarf zu einer behördlich angeordneten Dekontamination des Bodens. Allerdings existiert ein Bearbeitungsprogramm, mit dem Ziel, ausgewiesene Verdachtsflächen sukzessive zu überprüfen. Je nach festgestelltem Gefährdungsgrad können dann von Amts wegen Bodensanierungsmaßnahmen angeordnet werden. Aufgrund der Vielzahl dieser Verdachtsflächen ist aber mit einer langen Bearbeitungsdauer und einem lediglich stichprobenhaften Vorgehen zu rechnen. Die Marktteilnehmer handeln nach dem Vorsichtsprinzip. Ein Altlastenverdacht stellt eine Wertminderung dar, für die im gewöhnlichen Geschäftsverkehr teils erhebliche Preisabschläge vorgenommen werden. Die Höhe bemisst sich nach folgenden Aspekten -Mögliche Sanierungskosten -Evtl. Entschädigungsansprüche -Stigmatisierung des Grundstücks Im Rahmen dieses Verkehrswertgutachtens kann keine rechtliche Stellungnahme über die Durchsetzungsfähigkeit von Entschädigungsforderungen gegen die Landeshauptstadt München gegeben werden. Zur Klärung eines evtl. Entschädigungsanspruches wird die Konsultation eines Fachanwaltes empfohlen. Der Altlastenverdacht wird bei der Wahl des Liegenschaftszinssatzes und bei den objektspezifischen Grundstücksmerkmalen wertmindernd berücksichtigt. 6.0 Gebäudemerkmale 6.1 Gebäudeteil 1: Bürogebäude Allgemeine Beschreibung Konventioneller Massivbau, voll unterkellert Baujahr: 1988 Größe: 14,35 m x 12,42 m Brutto-Grundfläche (BGF): 713 m² Umbauter Raum: 2034 m³ Vermietbare Fläche: 349,24 m² Höhe über Gelände: 12 m, E+1+D (D=Vollgeschoss) Umbauter Raum: 2034 m³ Außenmauern 36,5 cm Doppelpultdach (versetztes Satteldach) mit Pfanneneindeckung Geschossdecken: Massiv, Stahlbeton Treppe: Massiv, Beton Fenster: Isolierverglasung mit Holzrahmen Zwei Kaminzüge vorhanden 9

10 IMMONETWORX Verkehrswertgutachten Seite 10 Heizung: Gas-Zentralheizung, Marke Vaillant, WKS-Serie. Letzte Kaminkehrerüberprüfung: Hebeanlage vorhanden Elektroinstallation: Zeitgemäßes System mit FI-Schutzschalter Vorhandene Nutzungseinheiten: 6 Kellerräume, 2 Büroetagen, 2 Wohnungen Allgemeine Beurteilung des baulichen Zustandes Das Gebäude befindet sich in einem normal gepflegten Zustand. Wesentliche Baumängel oder Instandhaltungsrückstände konnten bei der Besichtigung nicht erkannt werden. Energetische Eigenschaften Es handelt sich um einen konventionellen Baukörper ohne besondere Ausstattung zur Einsparung von Wasser und Energie. Ein Energieausweis ist nicht vorhanden Beschreibung der Nutzungseinheiten Erdgeschoss: Büroetage, bestehend aus 5 Büroräumen, Teeküche, 2 getrennten WC s. Ausstattung: einfacher bis mittlerer Standard (Teppichböden, PVC-Belag in der Küche, Holztüren mit Stahlzargen, Holzfenster mit Isolierverglasung, einfache Sanitärausstattung. Mieter: Fa. 1. Obergeschoss: Büroetage bestehend aus 5 Büroräumen, Teeküche, 2 getrennten WC S. Derzeit genutzt von 2 Mietern. Einfacher bis mittlerer Standard (Teppich- u. PVC-Bodenbeläge, Holztüren mit Stahlzargen, Holzfenster mit Isolierverglasung, einfache Sanitärausstattung. Mieter: Fa. 2. Obergeschoss (Dachgeschoss): Zwei als Betriebswohnungen genehmigte Wohneinheiten: 1-Zimmer-Appartement: Wohnraum, Kochnische, Duschbad, Balkon, ausserhalb liegende Abstellkammer. Wohnfläche ohne Abstellkammer: 22,64 m² (dabei Balkon zu ¼ gem. Wohnflächenverordnung). Einfache bis mittlere Ausstattung (Bodenbelag PVC, Parkett-Optik, gefliester Balkon, Holzfenster mit Isolierverglasung, Einfache Pantry-Küche, Eingangstüre aus Holz, Duschbad ca. 3m hoch gefliest. Mieter: Fa... 2-Zimmer-Appartement: Konnte nicht besichtigt werden. Nach Auskunft des Auftraggebers, identische Ausstattung wie 1-Zimmer-Appartement. Mieter:. Untergeschoss: 5 Keller-Lagerräume, 1 Heizungsraum, 1 Waschraum mit Dusche 10

11 IMMONETWORX Verkehrswertgutachten Seite 11 Fotodokumentation Gebäudeteil 1 Wohneinheiten 11

12 IMMONETWORX Verkehrswertgutachten Seite 12 Büroeinheiten Untergeschoss 12

13 IMMONETWORX Verkehrswertgutachten Seite Gebäudeteil 2: Fahrzeug- u. Lagerhalle Massivbau, nicht unterkellert Baujahr: 1998 Größe: 12,57 m x 11,00 m Brutto-Grundfläche (BGF): 277 m³ Umbauter Raum: 1202 m³ Höhe über Gelände: 7 m, E+D (D=Vollgeschoss) Umbauter Raum: 1202 m³ Außenmauern 36,5 cm Satteldach mit Pfanneneindeckung Geschossdecken: Massiv, Stahlbeton Treppe in das Dachgeschoss: Massiv, Beton Fenster: Isolierverglasung mit Holzrahmen Elektrische Rolltore im Erdgeschoss und im Dachgeschoss Lastpodest im Dachgeschoss Heizung: keine Heizung vorhanden Vorhandene Nutzungseinheiten: 1 Keller-Abstellraum, 5 Stellplätze, 1 Lagerraum Allgemeine Beurteilung des baulichen Zustandes Das Gebäude befindet sich in einem normal gepflegten Zustand. Wesentliche Baumängel oder Instandhaltungsrückstände konnten bei der Besichtigung nicht erkannt werden. Energetische Eigenschaften Es handelt sich um einen konventionellen Baukörper ohne besondere Ausstattung zur Einsparung von Wasser und Energie. Ein Energieausweis ist nicht vorhanden Beschreibung der Nutzungseinheit Zweigeschossiges Kaltlager Bodenbelag mit Verbundpflaster im Erdgeschoss Rohboden im Obergeschoss Betontreppe in das Obergeschoss 3 elektrische Rolltore im Erdgeschoss 1 elektrisches Rolltor im Obergeschoss Lastpodest im Obergeschoss zur Andienung mit Stapler Holzfenster mit Isolierverglasung 13

14 IMMONETWORX Verkehrswertgutachten Seite 14 Fotodokumentation Gebäudeteil 2 14

15 IMMONETWORX Verkehrswertgutachten Seite Gebäudeteil 3: Werkstatt-, Lager- u. Bürogebäude Massivbau (Ytong und Ziegel, nicht unterkellert Baujahr: 1988 Größe: 32,00 m x 11,00 m Brutto-Grundfläche (BGF): 704 m² Umbauter Raum: 1758 m³ Höhe über Gelände: 7 m, E+D (D=Vollgeschoss) Umbauter Raum: 1633,53 m³ Außenwände: 30,0 cm Satteldach mit Pfanneneindeckung, isolierte Dachunterseite Geschossdecken: Massiv, Stahlbeton Treppe in das Dachgeschoss: Massiv, Stahlbeton Fenster: Isolierverglasung mit Holzrahmen Heizung: Gas-Zentralheizung, Marke Vaillant, WKS-Serie. Letzte Kaminkehrerüberprüfung: Vorhandene Nutzungseinheiten: Werkstätte, Lager, 3 Büroräume Allgemeine Beurteilung des baulichen Zustandes Das Gebäude befindet sich in einem normal gepflegten Zustand. Wesentliche Baumängel oder Instandhaltungsrückstände konnten bei der Besichtigung nicht erkannt werden. Energetische Eigenschaften Es handelt sich um einen konventionellen Baukörper ohne besondere Ausstattung zur Einsparung von Wasser und Energie. Ein Energieausweis ist nicht vorhanden Beschreibung der Nutzungseinheiten Erdgeschoss: Werkstätte mit Lager und Sozialräumen. Bodenbeläge: Werkstatt und Lager (Betonboden), Aufenthaltsraum (PVC). Gefliester Waschraum mit Duschen und Umkleideraum vorhanden. Holzfenster mit Isolierverglasung, Betontreppe in das 1. OG, Faltbares Tor, Deckenheizkörper. 1. Obergeschoss: Büroetage mit Lager, Archivraum und Kochnische. Bodenbeläge: Büroräume (Teppich), Lager (Beton), Archiv (Teppich). Balkon mit abbaubarem Geländer, Holzfenster mit Isolierverglasung, in den Schrägen: Dachflächenfenster, Holztüren mit Holzzargen, Heizkörper als Radiatoren, Mittlere Sanitärausstattung mit Hänge-WC, deckenhoch gefliest. 15

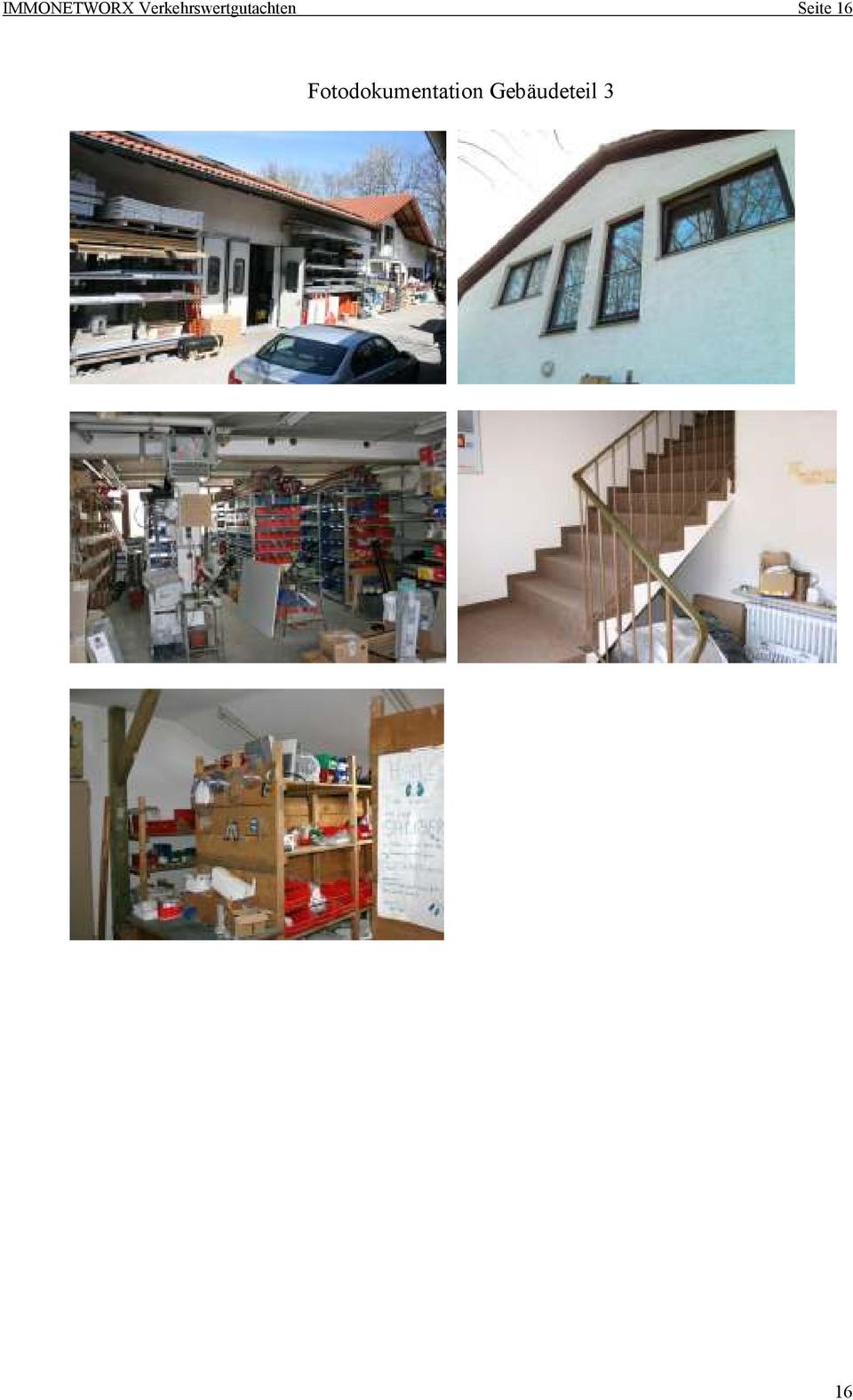

16 IMMONETWORX Verkehrswertgutachten Seite 16 Fotodokumentation Gebäudeteil 3 16

17 IMMONETWORX Verkehrswertgutachten Seite Baurechtliche Situation Die Bauakte wurde eingesehen. Die vorhandenen baulichen Anlagen sind baurechtlich genehmigt. Es wird davon ausgegangen, daß die Auflagen der Baugenehmigung eingehalten und die vorhandenen baulichen Anlagen nach den zum Zeitpunkt der Errichtung gültigen gesetzlichen Vorschriften und DIN-Normen errichtet wurden. Maßgeblich ist der derzeit gültige Bebauungsplan Nr der Landeshauptstadt München. Demnach ist eine Bebauung mit einer Geschossflächenzahl von 1,0 zulässig. Die derzeit realisierte GFZ beträgt rund 0, Verkehrswertermittlung 8.1 Bodenwert Aktueller amtlicher Bodenrichtwert zum : 390,00/GFZ (Geschossflächenzahl) 1,0 Vorhandene Geschossfläche: 1327 m² GFZ: 1327/1568 = 0,85 (gerundet) Gem. den Regelungen des Bebauungsplanes kann auf dem Bewertungsgrundstück eine Geschossfläche von 1,0 realisiert werden, so daß keine Korrektur des Bodenrichtwertes erfolgen muss. Allerdings stehen für einen weiteren Ausbau nicht mehr genügend Stellplätze zur Verfügung. Im Falle einer baulichen Erweiterung müssten diese abgelöst werden. Es wird daher ein pauschaler Ansatz für die Stellplatzablöse auf Basis der Münchner Stellplatzsatzung bei den objektspezifischen Grundstücksmerkmalen berücksichtigt. Gem. Jahresbericht 2011 und Quartalsbericht 2012 sind Wertsteigerungen bei gewerblichen Grundstücken festzustellen. Allerdings kann aufgrund der geringen Anzahl der Verkaufsfälle kein genereller Trend erkannt werden. Für das Bewertungsgrundstück wird zum Wertermittlungsstichtag ein Bodenrichtwert in Höhe von 400,00/GFZ 1,0 für sachgerecht gehalten. 400,00 x 1568 m² = ,00, gerundet ,00 = Bodenwert Selbstständig nutzbare Teilflächen Das Bewertungsobjekt besteht aus insgesamt 3 selbständig nutzbaren Teilflächen: 17

18 IMMONETWORX Verkehrswertgutachten Seite 18 Nachstehend die überschlägigen Größen der Teilflächen: Größe % Bodenwertanteil 1: 389 m², ca. 25% ,00 2: 338 m², ca. 21% ,00 3: 841 m², ca. 54% ,00 Gesamt ,00 Hinweis: Die vorgenannte Aufteilung ist nicht im Grundbuch vollzogen. Sie dient lediglich zu einer differenzierteren Berücksichtigung des Bodenwertes im Ertragswertverfahren gem ImmoWertV. 18

19 IMMONETWORX Verkehrswertgutachten Seite Gebäudeteil 1 (Bürogebäude) Wirtschaftliche Restnutzungsdauer Bei der wirtschaftlichen Restnutzungsdauer handelt es sich nicht um die tatsächlich prognostizierte, technische Lebensdauer der Bausubstanz sondern um den Zeitraum, der für den Erhalt dieser Bausubstanz noch als wirtschaftlich sinnvoll angesehen wird. Die wirtschaftliche Restnutzungsdauer verlängert sich durch entsprechende Instandhaltungs- und Modernisierungsmaßnahmen bzw. verkürzt sich durch Unterlassen dieser Maßnahmen. Der Ansatz erfolgt mittels der in den amtlichen Wertermittlungsrichtlinien (WertR 2006) veröffentlichten Sätze. Gesamtnutzungsdauer gem. aktueller Wertermittlungsrichtlinien (WertR 2006): 70 Jahre Alter zum Zeitpunkt des Wertermittlungsstichtages: 24 Jahre Wirtschaftliche Restnutzungsdauer gem. WertR: 46 Jahre Die o. a. Annahmen unterstellen eine ordnungsgemäße Instandhaltung ohne durchgreifende Modernisierungsmaßnahmen. Dies trifft für das Bewertungsobjekt zu, so daß die o. a. rechnerisch ermittelte wirtschaftliche Restnutzungsdauer für den Gebäudeteil 1 als sachgerecht gehalten und bei den Wertermittlungsverfahren verwendet wird Ertragswertverfahren gem ImmowertV Bei der Ermittlung des Verkehrswertes im normierten Ertragswertverfahren werden folgende Eingangsgrößen ermittelt: Bodenwert Reinertrag Bewirtschaftungskosten Liegenschaftszinssatz Barwertfaktor zur Kapitalisierung Wirtschaftliche Restnutzungsdauer der nutzbaren baulichen Anlagen Es kommt das sog. Vereinfachte Ertragswertverfahren gem ImmoWertV zur Anwendung Reinertrag Der Reinertrag ergibt sich aus dem Rohertrag abzüglich der nicht umlegbaren Bewirtschaftungskosten. Der Ansatz der Roherträge erfolgt nach marktüblich erzielbaren Mieterträgen. Die tatsächlichen Mieteinnahmen liegen annähernd auf dem gleichen Niveau bzw. könnten entsprechend angepasst werden. Es besteht kein strukturell bedingter Leerstand Marktüblicher Rohertrag Gem. aktueller Auswertung des Immobilienportals Immobilienscout24.de ergibt sich für den Gebäudeteil1 eine marktübliche Angebotsmiete in Höhe 4.005,00 p. M. Für das Bewertungsobjekt kann angenommen werden, daß diese Angebotsmieten auch ohne Preisabschläge realisiert werden können: 19

20 IMMONETWORX Verkehrswertgutachten Seite 20 Begründung: Nachfragedruck für Wohnungen Teilbarkeit der vorhandenen Büros in kleinere Einheiten 4.005,00 x 12 = ,00 p. A= Marktüblich erzielbarer Jahres- Rohertrag Bewirtschaftungskosten Bei den Bewirtschaftungskosten handelt es sich um die Kosten, die zur ordnungsgemäßen Bewirtschaftung laufend erforderlich sind und im Allgemeinen nicht auf den Mieter umgelegt werden können. Es sind dies die Verwaltungskosten, die Instandhaltungskosten und das Mietausfallrisiko. Verwaltungskosten Siehe Kleiber, Verkehrswertermittlung von Grundstücken, Online-Ausgabe, , Rn 71 3% der Netto-Kaltmiete ,00 x 3% = 1.441,80 p. A. Instandhaltungskosten: Siehe Kleiber, Verkehrswertermittlung von Grundstücken, Online-Ausgabe, , Rn 152 Überschlägige Herstellungskosten: 1202,80 x 713 m² = ,40 Daraus 0,75% = 6431,97, gerundet 6450,00 p. A. Mietausfallsrisiko: 3% des Jahres-Rohertrages gem. WertR 2006, Anlage 3 = ,00 x 3% = 1.441,80 Zusammenfassung: 1.441, , ,80 = 9.333,60 p. A Betriebskosten Die Betriebskosten sind üblicherweise auf die Mieter umlegbar. Sie können daher bei der Ertragswertberechnung außer Ansatz bleiben Reinertrag Jahresrohertrag: ,00./. Bewirtschaftungskosten: 9.333,60 = Jahresreinertrag: ,40 20

21 IMMONETWORX Verkehrswertgutachten Seite Barwertfaktor für die Kapitalisierung Der Barwertfaktor für die Kapitalisierung ist der Faktor mit dem der heutige Barwert von künftig erzielbaren Reinerträgen ermittelt werden kann. Er ist abhängig vom Liegenschaftszinssatz und der wirtschaftlichen Restnutzungsdauer der baulichen Anlagen. Definition : Liegenschaftszinssatz Die Liegenschaftszinssätze (Kapitalisierungszinssätze, ImmoWertV 14.3) sind die Zinssätze, mit denen Verkehrswerte von Grundstücken je nach Grundstücksart im Durchschnitt marküblich verzinst werden. Der Gutachterausschuss der Stadt München hat in seinem neuesten Jahresbericht 2011 folgende Liegenschaftszinssätze veröffentlich: Wohnhäuser, Gewerbeanteil >30%: Mittelwert 3,9% Büro- u. Geschäftshäuser: Mittelwert 5,1% Für die finale Ableitung des Liegenschaftszinssatzes für das Bewertungsobjekt müssen folgende Aspekte berücksichtigt werden: Mittlere bis einfache Lagequalität Erhöhtes Modernisierungsrisiko Erhöhte Nachfrage nach Wohn- u. Geschäftshäusern Stigmatisierung durch Altlastenverdacht Liegenschaftszinssatz: 5,50% Barwertfaktor zur Kapitalisierung Der Barwertfaktor zur Kapitalisierung der Reinerträge beträgt bei einem Liegenschaftszinssatz von 5,5 % und einer wirtschaftlichen Restnutzungsdauer von 46 Jahren jährlich nachschüssig 16,63291 Der entsprechende Abzinsungsfaktor für den Bodenwert beträgt: 0,

22 IMMONETWORX Verkehrswertgutachten Seite Ertragswert Mit den vorgenannten Eingangsgrößen kann nunmehr der Ertragswert berechnet werden: EW = Reinertrag x Barwertfaktor + abgezinster Bodenwert EW = ,40 x 16, ( ,00 x 0,08518) EW = ,57 Gerundet: ,00 = Ertragswert für Gebäudeteil 1 22

23 IMMONETWORX Verkehrswertgutachten Seite Gebäudeteil 2 (Lager/Kfz-Halle) Wirtschaftliche Restnutzungsdauer Gesamtnutzungsdauer gem. aktueller Wertermittlungsrichtlinien (WertR 2006): 50 Jahre Alter zum Zeitpunkt des Wertermittlungsstichtages: 14 Jahre Wirtschaftliche Restnutzungsdauer gem. WertR: 36 Jahre Die o. a. Annahmen unterstellen eine ordnungsgemäße Instandhaltung ohne durchgreifende Modernisierungsmaßnahmen. Dies trifft für das Bewertungsobjekt zu, so daß die o. a. rechnerisch ermittelte wirtschaftliche Restnutzungsdauer für das Bewertungsobjekt als sachgerecht gehalten und bei den Wertermittlungsverfahren verwendet wird Ertragswertverfahren gem ImmowertV Reinertrag Siehe Marktüblicher Rohertrag Gem. aktueller Auswertung des Immobilienportals Immobilienscout24.de ergibt sich für den Gebäudeteil 2 eine marktübliche Angebotsmiete in Höhe 1.180,00 p. M. Für das Bewertungsobjekt kann angenommen werden, daß diese Angebotsmieten auch ohne Preisabschläge realisiert werden können. Begründung: Gefragte Kombination aus überdachten Stellplätzen und Lager 1.180,00,00 x 12 = ,00 p. A. = Marktüblich erzielbarer Jahres- Rohertrag Bewirtschaftungskosten Bei den Bewirtschaftungskosten handelt es sich um die Kosten, die zur ordnungsgemäßen Bewirtschaftung laufend erforderlich sind und im Allgemeinen nicht auf den Mieter umgelegt werden können. Es sind dies die Verwaltungskosten, die Instandhaltungskosten und das Mietausfallrisiko. Verwaltungskosten Siehe Kleiber, Verkehrswertermittlung von Grundstücken, Online-Ausgabe, , Rn 71 3% der Netto-Kaltmiete x 3% = 424,80, gerundet 425,00 p. A. Instandhaltungskosten: Siehe Kleiber, Verkehrswertermittlung von Grundstücken, Online-Ausgabe, , Rn 152 Überschlägige Herstellungskosten: 1202,00 x 177,03 m² = ,00 Daraus 1% = 2.127,90 p. A., gerundet 2.130,00 Mietausfallsrisiko: 23

24 IMMONETWORX Verkehrswertgutachten Seite 24 4% des Jahres-Rohertrages gem. WertR 2006, Anlage 3 = ,00 x 4% = 566,40, gerundet 570,00 Zusammenfassung: 425, , ,00 = 3.125,00 p. A Betriebskosten Die Betriebskosten sind üblicherweise auf die Mieter umlegbar. Sie können daher bei der Ertragswertberechnung außer Ansatz bleiben Marktüblicher Reinertrag Jahresrohertrag: ,00./. Bewirtschaftungskosten: 3.125,00 = Jahresreinertrag: ,00 Definition: siehe Barwertfaktor für die Kapitalisierung Liegenschaftszinssatz Zur Ermittlung des Liegenschaftszinssatzes wird das in der Fachwelt anerkannte Verfahren nach GuG herangezogen. 1. Schritt: Ausgangsbandbreite: Lage: 6,83 7,10 Plausibilitätscheck: Gem. einer Veröffentlichung des IVD (Immobilienverband Deutschland) vom wurden für Nutzhallen, Liegenschaftszinssätze zwischen 6% und 8% gemessen. Das o. a. Ergebnis wird daher bestätigt. Zur finalen Ableitung des Liegenschaftszinssatzes müssen folgende Aspekte berücksichtigt werden: Stigmatisierung durch Altlastenverdacht Liegenschaftszinssatz: 8,0% Barwertfaktor zur Kapitalisierung Der Barwertfaktor zur Kapitalisierung der Reinerträge beträgt bei einem Liegenschaftszinssatz von 8,0 % und einer wirtschaftlichen Restnutzungsdauer von 36 Jahren: 11,

25 IMMONETWORX Verkehrswertgutachten Seite 25 Der entsprechende Abzinsungsfaktor für den Bodenwert beträgt: 0, Ertragswert Mit den vorgenannten Eingangsgrößen kann nunmehr der Ertragswert berechnet werden: EW = Reinertrag x Barwertfaktor + abgezinster Bodenwert EW = ,00 x 11, ( ,00 x 0,06262) EW = ,81 Gerundet: ,00 = Ertragswert für Gebäudeteil 2 25

26 IMMONETWORX Verkehrswertgutachten Seite Gebäudeteil 3 (Werkstatt, Lager, Büro) Wirtschaftliche Restnutzungsdauer Gesamtnutzungsdauer gem. aktueller Wertermittlungsrichtlinien (WertR 2006): 50 Jahre Alter zum Zeitpunkt des Wertermittlungsstichtages: 24 Jahre Wirtschaftliche Restnutzungsdauer gem. WertR: 26 Jahre Die o. a. Annahmen unterstellen eine ordnungsgemäße Instandhaltung ohne durchgreifende Modernisierungsmaßnahmen. Dies trifft für das Bewertungsobjekt zu, so daß die o. a. rechnerisch ermittelte wirtschaftliche Restnutzungsdauer für das Bewertungsobjekt als sachgerecht gehalten und bei den Wertermittlungsverfahren verwendet wird Ertragswertverfahren Reinertrag Siehe Marktüblicher Rohertrag Gem. aktueller Auswertung des Immobilienportals Immobilienscout24.de ergibt sich für den Gebäudeteil 3 eine marktübliche Angebotsmiete in Höhe 3.730,00 p. M. Für das Bewertungsobjekt kann angenommen werden, daß diese Angebotsmieten auch ohne Preisabschläge realisiert werden können. Begründung: Gefragte Kombination aus Werkstatt, Büro und Lager 3.730,00,00 x 12 = ,00 p. A. = Marktüblich erzielbarer Jahres- Rohertrag Bewirtschaftungskosten Bei den Bewirtschaftungskosten handelt es sich um die Kosten, die zur ordnungsgemäßen Bewirtschaftung laufend erforderlich sind und im Allgemeinen nicht auf den Mieter umgelegt werden können. Es sind dies die Verwaltungskosten, die Instandhaltungskosten und das Mietausfallrisiko. Verwaltungskosten Siehe Kleiber, Verkehrswertermittlung von Grundstücken, Online-Ausgabe, , Rn 71 3% der Netto-Kaltmiete ,00 x 3% = 1.342,80, gerundet 1.345,00 p. A. Instandhaltungskosten: Siehe Kleiber, Verkehrswertermittlung von Grundstücken, Online-Ausgabe, , Rn 152 Überschlägige Herstellungskosten: 1758,00 x 228,26 m² = ,08 Daraus 1% = 4.012,81 p. A., gerundet 4.000,00 26

27 IMMONETWORX Verkehrswertgutachten Seite 27 Mietausfallsrisiko: 4% des Jahres-Rohertrages gem. WertR 2006, Anlage 3 = ,00 x 4% = 1.790,40, gerundet 1.800,00 Zusammenfassung: 1.345, , ,00 = 7.145,00 p. A Betriebskosten Die Betriebskosten sind üblicherweise auf die Mieter umlegbar. Sie können daher bei der Ertragswertberechnung außer Ansatz bleiben Marktüblicher Reinertrag Jahresrohertrag: ,00./. Bewirtschaftungskosten: 7.145,00 = Jahresreinertrag: , Barwertfaktor für die Kapitalisierung Der Barwertfaktor für die Kapitalisierung ist der Faktor mit dem der heutige Barwert von künftig erzielbaren Jahresreinerträgen ermittelt werden kann. Er ist abhängig vom Liegenschaftzinssatz und der wirtschaftlichen Restnutzungsdauer der baulichen Anlagen. Definition : siehe Liegenschaftszinssatz Zur Ermittlung des Liegenschaftszinssatzes wird das in der Fachwelt anerkannte Verfahren nach GuG herangezogen: 1.Schritt: Ausgangsbandbreite für Geschäfts- u. Bürogebäude sowie reinem Gewerbegebäude: 5, Lage: 6,10 6,60 27

28 IMMONETWORX Verkehrswertgutachten Seite 28 Plausibilitätscheck: Gem. einer Veröffentlichung des IVD (Immobilienverband Deutschland) vom wurden für Büro- u. Geschäftshäuser, sowie Nutzhallen, Liegenschaftszinssätze in einer Bandbreite zwischen 4,5% und 8% gemessen. Das o. a. Ergebnis wird daher bestätigt. Zur finalen Ableitung des Liegenschaftszinssatzes müssen folgende Aspekte berücksichtigt werden: Erhöhtes Modernisierungsrisiko Stigmatisierung durch Altlastenverdacht Liegenschaftszinssatz: 7,25% Barwertfaktor zur Kapitalisierung Der Barwertfaktor zur Kapitalisierung der Reinerträge beträgt bei einem Liegenschaftszinssatz von 7,25 % und einer wirtschaftlichen Restnutzungsdauer von 26 Jahren : 11,55782 Der entsprechende Abzinsungsfaktor für den Bodenwert beträgt: 0, Ertragswert Mit den vorgenannten Eingangsgrößen kann nunmehr der Ertragswert berechnet werden: EW = Reinertrag x Barwertfaktor + abgezinster Bodenwert EW = ,00 x 11, ( ,00 x 0,16205) EW = ,39 Gerundet: ,00 = Ertragswert für Gebäudeteil Vorläufiger Ertragswert gesamt Gebäude 1: ,00 Gebäude 2: ,00 Gebäude 3: ,00 =Summe: , Marktanpassung gem ImmoWertV Das herangezogene Zahlenmaterial und die verwendeten Liegenschaftszinssätze stammen aus stichtagsbezogenen Marktrecherchen und berücksichtigen die individuellen Merkmale des Bewertungsobjektes. Eine weitere Marktanpassung ist nicht mehr erforderlich Besondere, objektspezifische Grundstücksmerkmale gem ImmoWertV Stellplatzablöse Siehe

29 IMMONETWORX Verkehrswertgutachten Seite 29 Pauschale für die Stellplatzablöse: , Altlastensanierung Wie unter 5.0 dargestellt wird ein normaler Marktteilnehmer das Risiko einer amtlich angeordneten Bodensanierung in seiner Preisfindung berücksichtigen. Nach Auskunft des Sachverständigenbüros Kraft und Dohmann Geotechnik und Umwelttechnik GmbH, München, erfolgt die Sanierung solcher Verdachtsflächen üblicherweise in Form eines Bodenaustausches der nicht überbauten Flächen bis in 1m Tiefe. Für das Bewertungsgrundstück ergeben sich demnach überschlägig folgende Sanierungskosten: Nicht überbaute Grundstücksfläche: 755 m² Pflasterdecke: 570 m² Bodenaustausch: ,00 inkl. 19% MwSt Vorhandene Pflasterdecke aufnehmen und wieder neu verlegen: ,00 inkl. 19% MwSt Gesamt: ,00 inkl. 19% MwSt Hinweis: Eine exakte Berechnung der Sanierungskosten kann erst nach eingehender Bodenuntersuchung und Kostenschätzung durch ein Spezialunternehmen erfolgen. Die vorliegende Kalkulation kann sich daher, je nach tatsächlichem Gefährdungspotential, noch gravierend ändern Zusammenfassung der besonderen Grundstücksmerkmale Stellplatzablöse: ,00 Altlastensanierung: ,00 Gesamt: ,00 Vorläufiger Ertragswert: ,00./ ,00 = Zwischenwert ,00 Das Ergebnis wird noch gem. den Gepflogenheiten im Grundstücksverkehr kaufmännisch gerundet 29

30 IMMONETWORX Verkehrswertgutachten Seite Verkehrswert Der Verkehrswert, wie er in 194 des Baugesetzbuchs normiert ist, wird im allgemeinen als der Preis angesehen, der im gewöhnlichen Geschäftsverkehr unter Berücksichtigung aller wertrelevanten Merkmale zu erzielen wäre. Insofern handelt es sich bei dem Verkehrswert um eine Prognose des wahrscheinlichsten Preises. Unter Berücksichtigung aller wertbeeinflussenden Umstände wird der Verkehrswert zum Wertermittlungs- u. Qualitätsstichtag geschätzt auf ,00 Der entsprechende Ertragsvervielfältiger des Jahresrohertrages beträgt 10,94. Ich versichere, das vorliegende Gutachten parteilos und ohne persönlichem Interesse am Ergebnis angefertigt zu haben. Michael Kleisel Sachverständiger Anlagen 1. Amtlicher Lageplan 2. Baupläne 3. Grundbuchauszug (auszugsweise) 4. Mietenübersicht 5. Mietenstatistik aus Immobilienscout24 6. Altlastenauskunft der Landeshauptstadt München Schlussbemerkung: Wie im vorliegenden Gutachten dargestellt, hat der Altlastenverdacht eine signifikante Auswirkung auf den Verkehrswert. Lt. Auskunft von Hr.... sen. wurde bereits vor der Bebauung, in geringem Umfang, ein Bodenaustausch durchgeführt und das Grundstück anschließend durch einen Bevollmächtigten der Landeshauptstadt München für unbedenklich erklärt. Allerdings ist der entsprechende Eintrag im Altlastenkataster noch immer vorhanden und daher für den Marktwert relevant. Es kann versucht werden, durch ein Bodengutachten den Altlastenverdacht auszuräumen und den Eintrag löschen zu lassen. Bei Löschung ergibt sich eine Wertsteigerung, die in einem Nachtrag zu diesem Gutachten darzustellen ist. 30

Immobilienbewertung. Vortrag für Haus- und Grund am 28. November 2013

Immobilienbewertung November 2013 1 Inhalt Anlässe für eine Verkehrswertschätzung Begrifflichkeiten Wahl der Wertermittlungsverfahren Beispiel für eine Sachwertermittlung Beispiel für eine Ertragswertermittlung

Immobilienbewertung November 2013 1 Inhalt Anlässe für eine Verkehrswertschätzung Begrifflichkeiten Wahl der Wertermittlungsverfahren Beispiel für eine Sachwertermittlung Beispiel für eine Ertragswertermittlung

Immobilienwerte als Besteuerungsgrundlage - ermittelt wofür, von wem und wie?

8. Immobilienwerte als Besteuerungsgrundlage - ermittelt wofür, von wem und wie? Dipl.-Ing., Architekt von der IHK München und Oberbayern öffentlich bestellter und vereidigter Sachverständiger für Bewertung

8. Immobilienwerte als Besteuerungsgrundlage - ermittelt wofür, von wem und wie? Dipl.-Ing., Architekt von der IHK München und Oberbayern öffentlich bestellter und vereidigter Sachverständiger für Bewertung

Immobilienbewertung: Verkehrswertermittlung im Vergleich zur Immobilienbewertung nach BewG

Immobilienbewertung: Verkehrswertermittlung im Vergleich zur Immobilienbewertung nach BewG Dipl.-Ing. Dipl.-Immobilien-Ök. Jürgen Jacoby Inhaltsverzeichnis 1 Volltext Immobilienbewertung gem. BewG und

Immobilienbewertung: Verkehrswertermittlung im Vergleich zur Immobilienbewertung nach BewG Dipl.-Ing. Dipl.-Immobilien-Ök. Jürgen Jacoby Inhaltsverzeichnis 1 Volltext Immobilienbewertung gem. BewG und

Immobilienwertermittlungsverordnung: ImmoWertV

Gelbe Erläuterungsbücher Immobilienwertermittlungsverordnung: ImmoWertV von Dr. P. Zimmermann 1. Auflage Immobilienwertermittlungsverordnung: ImmoWertV Zimmermann schnell und portofrei erhältlich bei beck-shop.de

Gelbe Erläuterungsbücher Immobilienwertermittlungsverordnung: ImmoWertV von Dr. P. Zimmermann 1. Auflage Immobilienwertermittlungsverordnung: ImmoWertV Zimmermann schnell und portofrei erhältlich bei beck-shop.de

Auswirkung von Modernisierungen auf die Immobilienbewertung

Auswirkung von Modernisierungen auf die Immobilienbewertung Dr. Armin Hartmann MRICS Chartered Surveyor Mitglied im Prüfungsboard der RICS EBZ, Instandhaltung / Modernisierung 2010 Definition: Unter Modernisierung

Auswirkung von Modernisierungen auf die Immobilienbewertung Dr. Armin Hartmann MRICS Chartered Surveyor Mitglied im Prüfungsboard der RICS EBZ, Instandhaltung / Modernisierung 2010 Definition: Unter Modernisierung

Was ist meine Immobilie wert?

S Kreissparkasse Heilbronn S Kreissparkasse Heilbronn Was ist meine Immobilie wert? Armin Knoll Immobiliengutachter HypZert für finanzwirtschaftliche Zwecke s Kreissparkasse Heilbronn Aktuelle Lage am

S Kreissparkasse Heilbronn S Kreissparkasse Heilbronn Was ist meine Immobilie wert? Armin Knoll Immobiliengutachter HypZert für finanzwirtschaftliche Zwecke s Kreissparkasse Heilbronn Aktuelle Lage am

VERKEHRSWERT-BERICHT. Objektart: Ein- bzw. Zweifamilienhaus. Adresse: Hauptstraße Troisdorf. Wertermittlungsstichtag: 27.

VERKEHRSWERT-BERICHT Objektart: Ein- bzw. Zweifamilienhaus Adresse: Hauptstraße 29 53844 Troisdorf Wertermittlungsstichtag: 27. Juli 2016 Verfasser: youvalue GmbH Lambertusstraße 70 53844 Troisdorf Zusammenfassung

VERKEHRSWERT-BERICHT Objektart: Ein- bzw. Zweifamilienhaus Adresse: Hauptstraße 29 53844 Troisdorf Wertermittlungsstichtag: 27. Juli 2016 Verfasser: youvalue GmbH Lambertusstraße 70 53844 Troisdorf Zusammenfassung

VERKEHRSWERT (MARKTWERT) 280.000,-

280.000,-") GUTACHTEN NR. 43/IV/12/7475 Seite - 1 - VOM 09.07.12 EXPOSÉ - INTERNETVERSION zum VERKEHRSWERT-GUTACHTEN DAS GUTACHTEN IST NUR IN AUSZÜGEN WIEDERGEGEBEN DAS ORIGINALGUTACHTEN KANN IN DER GESCHÄFTSSTELLE

GUTACHTEN NR. 43/IV/12/7475 Seite - 1 - VOM 09.07.12 EXPOSÉ - INTERNETVERSION zum VERKEHRSWERT-GUTACHTEN DAS GUTACHTEN IST NUR IN AUSZÜGEN WIEDERGEGEBEN DAS ORIGINALGUTACHTEN KANN IN DER GESCHÄFTSSTELLE

Rechtliche Grundlagen der Wertermittlung - 21./22.01.2011 Verkehrswertgutachten Qualitätsstandards und Mindestanforderungen 1

Verkehrswertgutachten Qualitätsstandards und Mindestanforderungen 1 Anmerkung in Teil I des Gutachtens: "Für das Grundstück besteht ein Mitbenutzungsrecht an der Durchfahrt auf dem Grundstück Schildstraße

Verkehrswertgutachten Qualitätsstandards und Mindestanforderungen 1 Anmerkung in Teil I des Gutachtens: "Für das Grundstück besteht ein Mitbenutzungsrecht an der Durchfahrt auf dem Grundstück Schildstraße

Antrag auf Erstellung eines Gutachtens

Antrag auf Erstellung eines Gutachtens Gutachterausschuss für Grundstückswerte Telefon: (0861) 58-283 im Landratsamt Traunstein Fax: (0861) 58-641 Papst-Benedikt-XVI.-Platz E-Mail: Ursula.Schust@traunstein.bayern

Antrag auf Erstellung eines Gutachtens Gutachterausschuss für Grundstückswerte Telefon: (0861) 58-283 im Landratsamt Traunstein Fax: (0861) 58-641 Papst-Benedikt-XVI.-Platz E-Mail: Ursula.Schust@traunstein.bayern

Profi-Handbuch. Wertermittlung von Immobilien

Wilfried Mannek Profi-Handbuch i Wertermittlung von Immobilien Vergleichswert, Ertragswert, Sachwert Hilfen für Kauf, Verkauf, Erbfolge und Steuer Gutachten kontrollieren und professionell erstellen 5.,

Wilfried Mannek Profi-Handbuch i Wertermittlung von Immobilien Vergleichswert, Ertragswert, Sachwert Hilfen für Kauf, Verkauf, Erbfolge und Steuer Gutachten kontrollieren und professionell erstellen 5.,

Gutachten über den Verkehrswert

IMMONETWORX Kurzgutachten Seite 1 Gutachten über den Verkehrswert Bewertungsobjekt: Mit Zweifamilienhaus bebautes Grundstück Adresse: Xxxxxxxxx str. 21 81677 München Auftraggeber: Fr. Monika Xxxx Hauptstr.

IMMONETWORX Kurzgutachten Seite 1 Gutachten über den Verkehrswert Bewertungsobjekt: Mit Zweifamilienhaus bebautes Grundstück Adresse: Xxxxxxxxx str. 21 81677 München Auftraggeber: Fr. Monika Xxxx Hauptstr.

Damit möchte der Gutachterausschuss zur Transparenz auf dem Grundstücksmarkt in Rutesheim

Stadt Rutesheim Geschäftsstelle des Gutachterausschusses Grundstücksmarktbericht 2015 für die Berichtsjahre 2013 und 2014 Bodenrichtwerte zum 31.12.2014 Stadt Rutesheim Leonberger Straße 15 Gutachterausschuss

Stadt Rutesheim Geschäftsstelle des Gutachterausschusses Grundstücksmarktbericht 2015 für die Berichtsjahre 2013 und 2014 Bodenrichtwerte zum 31.12.2014 Stadt Rutesheim Leonberger Straße 15 Gutachterausschuss

5 Kontrollen und Analysen

5 Kontrollen und Analysen Ein Gutachten muss plausibel und prüffähig gestaltet sein. Aufbau und Inhalt müssen daher so dargestellt werden, dass auch der Empfänger und interessierte Laie das Gutachten verstehen

5 Kontrollen und Analysen Ein Gutachten muss plausibel und prüffähig gestaltet sein. Aufbau und Inhalt müssen daher so dargestellt werden, dass auch der Empfänger und interessierte Laie das Gutachten verstehen

Erbschaftsteuerreform

Erbschaftsteuerreform Die individualisierte Pauschalierung oder Die Bewertung von selbstgenutzten oder vermieteten Grundstücken zu Wohnzwecken 55. Sachverständigen- und Berater- Fachtagung des HLBS Göttingen,

Erbschaftsteuerreform Die individualisierte Pauschalierung oder Die Bewertung von selbstgenutzten oder vermieteten Grundstücken zu Wohnzwecken 55. Sachverständigen- und Berater- Fachtagung des HLBS Göttingen,

Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Immobilienwertermittlungsverordnung - ImmoWertV)

") Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Immobilienwertermittlungsverordnung - ImmoWertV) ImmoWertV Ausfertigungsdatum: 19.05.2010 Vollzitat: "Immobilienwertermittlungsverordnung

Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Immobilienwertermittlungsverordnung - ImmoWertV) ImmoWertV Ausfertigungsdatum: 19.05.2010 Vollzitat: "Immobilienwertermittlungsverordnung

Lehrgang Sachverständige(r) für Bewertung von bebauten und unbebauten Grundstücken

für Bewertung von bebauten und unbebauten Grundstücken") Lehrgang Sachverständige(r) für Bewertung von bebauten und unbebauten Grundstücken Der Lehrgang umfasst insgesamt 16 Tage und dient dem Einstieg in die Sachverständigentätigkeit im Sachgebiet Bewertung

Lehrgang Sachverständige(r) für Bewertung von bebauten und unbebauten Grundstücken Der Lehrgang umfasst insgesamt 16 Tage und dient dem Einstieg in die Sachverständigentätigkeit im Sachgebiet Bewertung

Übertragung von Immobilien. Vererben mit warmer Hand oder erst bei Tod?

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Mail: eurotec-immobilienbewertung@gmx.de Side: www.eurotec-immobilienbewertung.de

Sachverständigenbüro für Immobilienbewertung Bewertung von Immobilien sowie der Bewertung von Mieten und Pachten Rinzeldorf 8 26689 Apen-Godensholt Tel.: 04409 909 334 Mail: eurotec-immobilienbewertung@gmx.de

Sachverständigenbüro für Immobilienbewertung Bewertung von Immobilien sowie der Bewertung von Mieten und Pachten Rinzeldorf 8 26689 Apen-Godensholt Tel.: 04409 909 334 Mail: eurotec-immobilienbewertung@gmx.de

GUTACHTEN 1. über den Verkehrswert für das bebaute Grundstück : Steinweg 5, 12345 Wendlingen am Neckar

Dr. Friedhelm Fabers Dipl..-Volkswirt, Wirtschaftsingenieur Am Grenzstück 25 D-45229 HATTINGEN. Dr. F. Fabers, Am Grenzstück 25, D-45229 Hattingen Herr Karl Muster Steinweg 5 12345 Wendlingen am Neckar

Dr. Friedhelm Fabers Dipl..-Volkswirt, Wirtschaftsingenieur Am Grenzstück 25 D-45229 HATTINGEN. Dr. F. Fabers, Am Grenzstück 25, D-45229 Hattingen Herr Karl Muster Steinweg 5 12345 Wendlingen am Neckar

INTERNET - E X P O S E E ZUM W E R T- G U T A C H T E N

Gesch.-Nr.: 640 K 229/06 Amtsgericht Kassel INTERNET - E X P O S E E ZUM W E R T- G U T A C H T E N über den Verkehrswert des Grundstückes mit einem Mehrfamilienhaus und Doppelgarage Südring 2-6 in 34246

Gesch.-Nr.: 640 K 229/06 Amtsgericht Kassel INTERNET - E X P O S E E ZUM W E R T- G U T A C H T E N über den Verkehrswert des Grundstückes mit einem Mehrfamilienhaus und Doppelgarage Südring 2-6 in 34246

Verkehrswertermittlung von Grundstücken in der steuerlichen Praxis

Verkehrswertermittlung von Grundstücken in der steuerlichen Praxis Veranstaltungsort: 06. Oktober 2015 in Nürnberg 08. Oktober 2015 in München Dipl.-Finanzwirt (FH) Stephan Blum Bw. (VWA), Staatlich geprüfter

Verkehrswertermittlung von Grundstücken in der steuerlichen Praxis Veranstaltungsort: 06. Oktober 2015 in Nürnberg 08. Oktober 2015 in München Dipl.-Finanzwirt (FH) Stephan Blum Bw. (VWA), Staatlich geprüfter

Immobilien-Verkehrswertgutachten

IMMONETWORX Kurzgutachten Seite 1 Immobilien-Verkehrswertgutachten Bewertungsobjekt: Wohn- und Geschäftshaus Adresse: --------str. 6 85778 Haimhausen Auftraggeber: Hr. Friedrich ---- wohnhaft im Bewertungsobjekt

IMMONETWORX Kurzgutachten Seite 1 Immobilien-Verkehrswertgutachten Bewertungsobjekt: Wohn- und Geschäftshaus Adresse: --------str. 6 85778 Haimhausen Auftraggeber: Hr. Friedrich ---- wohnhaft im Bewertungsobjekt

Eine interessante Kapitalanlage oder für eine späteren Zeitpunkt zur Selbstnutzung!

Objekt 1610 Uelzen Mellies Immobilien Schmiedestr. 14 29525 Uelzen Tel: 0581-9738741 E-Mail: info@mellies-immobilien.de Vertretungsberechtigter: Harry W. Mellies Berufsaufsichtsbehörde: Gewerbeerlaubnis

Objekt 1610 Uelzen Mellies Immobilien Schmiedestr. 14 29525 Uelzen Tel: 0581-9738741 E-Mail: info@mellies-immobilien.de Vertretungsberechtigter: Harry W. Mellies Berufsaufsichtsbehörde: Gewerbeerlaubnis

Der Ausgleichsbetrag im Sanierungsgebiet

Sanierungsgebiet Westliches Ringgebiet-Süd Soziale Stadt Der Ausgleichsbetrag im Sanierungsgebiet Liebe Bürgerinnen und Bürger des Westlichen Ringgebietes! Das Sanierungsgebiet Westliches Ringgebiet -Soziale

Sanierungsgebiet Westliches Ringgebiet-Süd Soziale Stadt Der Ausgleichsbetrag im Sanierungsgebiet Liebe Bürgerinnen und Bürger des Westlichen Ringgebietes! Das Sanierungsgebiet Westliches Ringgebiet -Soziale

Wertermittlungsrichtlinien Anlagen 12-22

Wertermittlungsrichtlinien Anlagen 12-22 Stand: März 2006 Herausgeber: Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit (BMUB) Presse- und Informationsstab Stresemannstraße 128-130

Wertermittlungsrichtlinien Anlagen 12-22 Stand: März 2006 Herausgeber: Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit (BMUB) Presse- und Informationsstab Stresemannstraße 128-130

Wertermittlungsrecht in Deutschland. Workshop am 01.03.2012 03 in Belgrad. Gutachtenerstellung, wer für wen? Form und Inhalt

Wertermittlungsrecht in Deutschland Workshop am 01.03.2012 03 in Belgrad. Gutachtenerstellung, wer für wen? Form und Inhalt Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung: Beratender Ingenieur

Wertermittlungsrecht in Deutschland Workshop am 01.03.2012 03 in Belgrad. Gutachtenerstellung, wer für wen? Form und Inhalt Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung: Beratender Ingenieur

Dr. Friedhelm Fabers

Dr. Friedhelm Fabers Dipl..-Volkswirt, Wirtschaftsingenieur Am Grenzstück 25 D-45229 HATTINGEN. Dr. F. Fabers, Am Grenzstück 25, D-45229 Hattingen Telefon: (02324) 39 20 76 Fax: (02324) 39 20 75 Mobilphone:

Dr. Friedhelm Fabers Dipl..-Volkswirt, Wirtschaftsingenieur Am Grenzstück 25 D-45229 HATTINGEN. Dr. F. Fabers, Am Grenzstück 25, D-45229 Hattingen Telefon: (02324) 39 20 76 Fax: (02324) 39 20 75 Mobilphone:

Immobilienbewertung im Bankwesen. Die Beleihungswertermittlung in Theorie und Praxis

Immobilienbewertung im Bankwesen Die Beleihungswertermittlung in Theorie und Praxis Barthels Hof in Leipzig Webers Hof in Leipzig Romanushaus in Leipzig Wertermittlungsrichtlinien und Verordnungen Verkehrswert

Immobilienbewertung im Bankwesen Die Beleihungswertermittlung in Theorie und Praxis Barthels Hof in Leipzig Webers Hof in Leipzig Romanushaus in Leipzig Wertermittlungsrichtlinien und Verordnungen Verkehrswert

Service für Bauherren

Service für Bauherren Der Weg zum eigenen Grundstück Der Weg zum eigenen Grundstück kann durch so mache Unwegsamkeit führen. Er muss es aber nicht. Welche Faktoren auf diesem Weg die Richtung angeben,

Service für Bauherren Der Weg zum eigenen Grundstück Der Weg zum eigenen Grundstück kann durch so mache Unwegsamkeit führen. Er muss es aber nicht. Welche Faktoren auf diesem Weg die Richtung angeben,

Kurzgutachten - Merkblatt

Kurzgutachten - Merkblatt Ihr Kostenvorteil für eine qualifizierte Immobilienbewertung 089 2034 0993 harald.huber@ 1 Ihr Kostenvorteil. Bei Bedarf kann das Kurzgutachten erweitert werden Beauftragung Kurzgutachten

Kurzgutachten - Merkblatt Ihr Kostenvorteil für eine qualifizierte Immobilienbewertung 089 2034 0993 harald.huber@ 1 Ihr Kostenvorteil. Bei Bedarf kann das Kurzgutachten erweitert werden Beauftragung Kurzgutachten

Immobilienfonds. Die Gutachtertätigkeit ein Einflussfaktor der Immobilienfondsrendite. Fondslösungen der Aachener Grundvermögen.

Immobilienfonds Die Gutachtertätigkeit ein Einflussfaktor der Immobilienfondsrendite und Fondslösungen der Aachener Grundvermögen 1 Beleuchtet werden die Fragen: Warum gibt es Gutachter / Sachverständige?

Immobilienfonds Die Gutachtertätigkeit ein Einflussfaktor der Immobilienfondsrendite und Fondslösungen der Aachener Grundvermögen 1 Beleuchtet werden die Fragen: Warum gibt es Gutachter / Sachverständige?

Ertragswertverfahren nach WertV mit unendlicher Restnutzungsdauer, z.b. bei denkmalgeschützten Ojekten

Ertragswertverfahren nach WertV mit unendlicher Restnutzungsdauer, z.b. bei denkmalgeschützten Ojekten Dirk Loose, Leipzig Im Folgenden wird dargestellt, daß in der Ertragswertermittlung bei Verwendung

Ertragswertverfahren nach WertV mit unendlicher Restnutzungsdauer, z.b. bei denkmalgeschützten Ojekten Dirk Loose, Leipzig Im Folgenden wird dargestellt, daß in der Ertragswertermittlung bei Verwendung

Marktorientierte Immobilienbewertung

Marktorientierte Immobilienbewertung Grundriss für die Praxis von Hauke Petersen, Dipl.-Ing. Jürgen Schnoor, Wolfgang Seitz 9., überarbeitete Auflage Boorberg Stuttgart/München 2015 Verlag C.H. Beck im

Marktorientierte Immobilienbewertung Grundriss für die Praxis von Hauke Petersen, Dipl.-Ing. Jürgen Schnoor, Wolfgang Seitz 9., überarbeitete Auflage Boorberg Stuttgart/München 2015 Verlag C.H. Beck im

Marktwertermittlung. weststadtmakler.de

weststadtmakler.de Auftraggeber/Eigentümer Marktwertermittlung Eigentumswohnung Nr. 4, Keller, XXXstr. XX in 76133 Karlsruhe Herr XXX Besichtigungstermin und Wertermittlungsstichtag 17.08.2010 Allgemeine

weststadtmakler.de Auftraggeber/Eigentümer Marktwertermittlung Eigentumswohnung Nr. 4, Keller, XXXstr. XX in 76133 Karlsruhe Herr XXX Besichtigungstermin und Wertermittlungsstichtag 17.08.2010 Allgemeine

HERZLICH WILLKOMMEN! Wertermittlung von Immobilien. Wirtschaftsjunioren Bad Kreuznach 07.März 2013

HERZLICH WILLKOMMEN! Wertermittlung von Immobilien Wirtschaftsjunioren Bad Kreuznach 07.März 2013 Werte? Wieviel ist eine Immobilie wert? Werte? So sehen Sie Ihr Haus Ihr Haus im Wertgutachten So sieht

HERZLICH WILLKOMMEN! Wertermittlung von Immobilien Wirtschaftsjunioren Bad Kreuznach 07.März 2013 Werte? Wieviel ist eine Immobilie wert? Werte? So sehen Sie Ihr Haus Ihr Haus im Wertgutachten So sieht

Die Steuerwerte Ihres Grundstücks Erläuterungen

110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44 Seite 3 Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement 110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44

110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44 Seite 3 Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement 110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44

Wohnfläche nach der II.BVO

Wohnfläche nach der II.BVO 1 Wohnflächenberechnung ( 42, 44 II BV) Wohnfläche Summe der anrechenbaren Grundflächen der Räume, die ausschließlich zu der Wohnung gehören. Zur Wohnfläche gehört nicht die

Wohnfläche nach der II.BVO 1 Wohnflächenberechnung ( 42, 44 II BV) Wohnfläche Summe der anrechenbaren Grundflächen der Räume, die ausschließlich zu der Wohnung gehören. Zur Wohnfläche gehört nicht die

1.0 Deckblatt.. 1 1.1 Inhaltsverzeichnis... 2. 2.0 Vorbemerkungen... 3. 3.0 Voraussetzungen der Wertermittlung... 4

Martin Burkard Dipl.-Sachverständiger (DIA) für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten Moltkestr. 47 76133 Karlsruhe Tel. 0721-8315250 Fax 0721-8301467 email info@valimmo.de

Martin Burkard Dipl.-Sachverständiger (DIA) für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten Moltkestr. 47 76133 Karlsruhe Tel. 0721-8315250 Fax 0721-8301467 email info@valimmo.de

Sachverständigenbüro Marcus Kammel. Markgrafenstraße 6 Fax: 02336 / 44 17 49. 58332 Schwelm Datum: Auftrag

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro Marcus Kammel per Post oder Fax: Markgrafenstraße 6 Fax: 02336 / 44 17 49 58332 Schwelm Datum: Auftrag zur Erstellung

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro Marcus Kammel per Post oder Fax: Markgrafenstraße 6 Fax: 02336 / 44 17 49 58332 Schwelm Datum: Auftrag zur Erstellung

Immobilien-Verkehrswertgutachten

IMMONETWORX Verkehrswertgutachten Seite 1 Immobilien-Verkehrswertgutachten Bewertungsobjekt: Mit Bürogebäude bebautes Grundstück Adresse: K-------str. 29 81369 München Auftraggeber: Hr. Simon O--------

IMMONETWORX Verkehrswertgutachten Seite 1 Immobilien-Verkehrswertgutachten Bewertungsobjekt: Mit Bürogebäude bebautes Grundstück Adresse: K-------str. 29 81369 München Auftraggeber: Hr. Simon O--------

Ingenieurbüro S c h l ü t e r. www. ingenieurbuero-schlueter.de

Ingenieurbüro S c h l ü t e r www. ingenieurbuero-schlueter.de Architekt In meiner Eigenschaft als Dipl.-Ing.(FH) Architekt übernehme ich sämtliche Planungs- und Bauleitungsaufgaben für Sie. Ihre Vorstellungen

Ingenieurbüro S c h l ü t e r www. ingenieurbuero-schlueter.de Architekt In meiner Eigenschaft als Dipl.-Ing.(FH) Architekt übernehme ich sämtliche Planungs- und Bauleitungsaufgaben für Sie. Ihre Vorstellungen

b) Ist es für die Stadt möglich im bislang unbebauten Bereich ein neues Baugebiet zu erschließen? Begründen Sie Ihre Antwort! (2)

Ist es für die Stadt möglich im bislang unbebauten Bereich ein neues Baugebiet zu erschließen? Begründen Sie Ihre Antwort! (2)") Aufgabe 1 54 Punkte In der Stadt Musterhausen wurde am Ortsrand ein neues Baugebiet ausgewiesen. Dieses Gebiet soll durch eine Baulandumlegung von landwirtschaftlicher Fläche zu Bauland werden. Der Stadtrat

Aufgabe 1 54 Punkte In der Stadt Musterhausen wurde am Ortsrand ein neues Baugebiet ausgewiesen. Dieses Gebiet soll durch eine Baulandumlegung von landwirtschaftlicher Fläche zu Bauland werden. Der Stadtrat

4.5.1 Anlass zur Erstellung des Energieausweises. Ausstellung und Verwendung von Energieausweisen

Seite 1 4.5.1 4.5.1 s Ausstellung und Verwendung von n Die Anlässe zur Ausstellung von n werden in 16 geregelt. Der Energieausweis dokumentiert die energetische Qualität eines Gebäudes. Dabei gilt er als

Seite 1 4.5.1 4.5.1 s Ausstellung und Verwendung von n Die Anlässe zur Ausstellung von n werden in 16 geregelt. Der Energieausweis dokumentiert die energetische Qualität eines Gebäudes. Dabei gilt er als

Sachverständigenbüro Dipl.-Ing. (FH) Günter Rinner öffentlich bestellter und vereidigter Sachverständiger

Günter Rinner öffentlich bestellter und vereidigter Sachverständiger") Exposé für das Amtsgericht München im Zwangsversteigerungsverfahren AZ: 1514 K 46/2014 Objekte: Mitterfeldweg 1 a in 85221 Dachau jeweils Gemarkung Dachau 1) Flst. Nr. 1741/4 mit lt. GB 187 m² Doppelhaushälfte

Exposé für das Amtsgericht München im Zwangsversteigerungsverfahren AZ: 1514 K 46/2014 Objekte: Mitterfeldweg 1 a in 85221 Dachau jeweils Gemarkung Dachau 1) Flst. Nr. 1741/4 mit lt. GB 187 m² Doppelhaushälfte

GWG - Gesellschaft für Wohnungs- und Gewerbebau Tübingen mbh, Konrad-Adenauer-Straße 8, 72072 Tübingen Tel.: 07071 79 90 0 email:

Hohentwielgasse Ein kleines Haus 17+19, zum 72070 Träumen Tübingen GWG - Gesellschaft für Wohnungs- und Gewerbebau Tübingen mbh, Konrad-Adenauer-Straße 8, 72072 Tübingen Tel.: 07071 79 90 0 email: info@gwg-tuebingen.de

Hohentwielgasse Ein kleines Haus 17+19, zum 72070 Träumen Tübingen GWG - Gesellschaft für Wohnungs- und Gewerbebau Tübingen mbh, Konrad-Adenauer-Straße 8, 72072 Tübingen Tel.: 07071 79 90 0 email: info@gwg-tuebingen.de

Wertexpertise (mit 200,-- je m² Bodenpreis)

") Rahmendaten: Wertexpertise (mit 200,-- je m² Bodenpreis) Möllersstieg, 21509 Glinde (Kreis Stormarn) Immobiliennutzung: Selbstnutzung Verwendete Methode: Sachwertverfahren (das ergibt sich aus der Immobiliennutzung)

Rahmendaten: Wertexpertise (mit 200,-- je m² Bodenpreis) Möllersstieg, 21509 Glinde (Kreis Stormarn) Immobiliennutzung: Selbstnutzung Verwendete Methode: Sachwertverfahren (das ergibt sich aus der Immobiliennutzung)

Immobilienbewertung. Sachverständigenbüro Schopohl Bauschäden & Immobilienbewertung. Walkenhausweg 2 59556 Lippstadt. Galksiepen 8 59602 Rüthen

Immobilienbewertung Ein Buch mit sieben Siegeln? Nadine Dauk, geprüfte Sachverständige für Immobilienbewertung (GIS Akademie) Sachverständigenbüro Schopohl Bauschäden & Immobilienbewertung Walkenhausweg

Immobilienbewertung Ein Buch mit sieben Siegeln? Nadine Dauk, geprüfte Sachverständige für Immobilienbewertung (GIS Akademie) Sachverständigenbüro Schopohl Bauschäden & Immobilienbewertung Walkenhausweg

Energieberatung. Beratung Konzept Planung Begleitung Förderungen Zuschüsse DIE ZUKUNFT ÖKOLOGISCH VORBILDLICH. Fragen rund um den Energieausweis

Beratung Konzept Planung Begleitung Förderungen Zuschüsse DIE ZUKUNFT ÖKOLOGISCH VORBILDLICH Fragen rund um den Energieausweis Energieausweis nach EnEV 2009 Bei Vermietung oder Veräußerung eines Gebäudes

Beratung Konzept Planung Begleitung Förderungen Zuschüsse DIE ZUKUNFT ÖKOLOGISCH VORBILDLICH Fragen rund um den Energieausweis Energieausweis nach EnEV 2009 Bei Vermietung oder Veräußerung eines Gebäudes

LEISTUNGEN. Sachverständigenbüro für Immobilienbewertung. Rainer Maria Löckener Dipl.-Betriebswirt (FH)

") Sachverständigenbüro für Immobilienbewertung LEISTUNGEN Rainer Maria Löckener Dipl.-Betriebswirt (FH) Öffentlich bestellter und vereidigter Sachverständiger für Immobilienbewertung Nordbayern Wittelsbacherstraße

Sachverständigenbüro für Immobilienbewertung LEISTUNGEN Rainer Maria Löckener Dipl.-Betriebswirt (FH) Öffentlich bestellter und vereidigter Sachverständiger für Immobilienbewertung Nordbayern Wittelsbacherstraße

Brauche ich noch eine Baugenehmigung?

Am 1. Mai 2004 tritt die neue Thüringer Bauordnung (ThürBO) in Kraft. Sie wird rund ein Drittel weniger Umfang haben als die bisherige. Sowohl technische Standards an Bauvorhaben als auch deren verfahrensrechtliche

Am 1. Mai 2004 tritt die neue Thüringer Bauordnung (ThürBO) in Kraft. Sie wird rund ein Drittel weniger Umfang haben als die bisherige. Sowohl technische Standards an Bauvorhaben als auch deren verfahrensrechtliche

Das Immobiliengeschenk ein teurer Spaß

HAUS + GRUND MÜNCHEN INFORMIERT Das Immobiliengeschenk ein teurer Spaß von Agnes Fischl Rechtsanwältin/Steuerberaterin Fachanwältin für Erbrecht convocat GbR, München www.convocat.de Mit der Reform der

HAUS + GRUND MÜNCHEN INFORMIERT Das Immobiliengeschenk ein teurer Spaß von Agnes Fischl Rechtsanwältin/Steuerberaterin Fachanwältin für Erbrecht convocat GbR, München www.convocat.de Mit der Reform der

M a r k t w e r t e r m i t t l u n g

Büro: Kontakt: Email: Internet: Bautzener Str. 2 03046 Cottbus Tel.: 0355 791555 Fax: 0355 4867898 menzel@immo-gutachten.org www.immo-gutachten.org Eheleute Mustermann Musterstr. 1 03333 Musterhausen Datum:

Büro: Kontakt: Email: Internet: Bautzener Str. 2 03046 Cottbus Tel.: 0355 791555 Fax: 0355 4867898 menzel@immo-gutachten.org www.immo-gutachten.org Eheleute Mustermann Musterstr. 1 03333 Musterhausen Datum:

Informationen für Enteignungsbetroffene

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

Verkaufskurzexposé Wohn- und Geschäftshaus in Leipzig-Leutzsch, bekannte Lage direkt gegenüber der Leutzsch-Arkaden

Verkaufskurzexposé Wohn- und Geschäftshaus in Leipzig-Leutzsch, bekannte Lage direkt gegenüber der Leutzsch-Arkaden Zum Verkauf steht ein unsaniertes, denkmalgeschütztes Wohn- und Geschäftshaus in Leipzig-Leutzsch,

Verkaufskurzexposé Wohn- und Geschäftshaus in Leipzig-Leutzsch, bekannte Lage direkt gegenüber der Leutzsch-Arkaden Zum Verkauf steht ein unsaniertes, denkmalgeschütztes Wohn- und Geschäftshaus in Leipzig-Leutzsch,

Schöner Wohnen. Süßes kleines Haus mit großer Zukunft

Schöner Wohnen in der Nordweststadt Süßes kleines Haus mit großer Zukunft Freistehendes Einfamilienhaus Baujahr 1 954 Grundstück 547 m² Wohnfläche ca. 70 m² Nutzfläche Wintergarten + DG ca. 80 m² Bieterverfahren

Schöner Wohnen in der Nordweststadt Süßes kleines Haus mit großer Zukunft Freistehendes Einfamilienhaus Baujahr 1 954 Grundstück 547 m² Wohnfläche ca. 70 m² Nutzfläche Wintergarten + DG ca. 80 m² Bieterverfahren

Der Gutachterausschuss für Grundstückswerte in der Stadt Düren

Der Gutachterausschuss für Grundstückswerte Dienstleistungen und Produkte rund um den Immobilienmarkt Gutachterausschuss für Grundstückswerte Gutachterausschuss Der Gutachterausschuss ist ein Gremium ehrenamtlicher,

Der Gutachterausschuss für Grundstückswerte Dienstleistungen und Produkte rund um den Immobilienmarkt Gutachterausschuss für Grundstückswerte Gutachterausschuss Der Gutachterausschuss ist ein Gremium ehrenamtlicher,

Exposé Wohngebäude und Bauplatz Forsthausweg 6, 82494 Krün

Exposé Wohngebäude und Bauplatz Forsthausweg 6, 82494 Krün Mit der Vermarktung dieses Objektes betraut ist: Hindenburgstraße 30 83646 Bad Tölz Frau Ellen Berwian Tel.: 08041 7649-21 Fax: 08041 7649-22

Exposé Wohngebäude und Bauplatz Forsthausweg 6, 82494 Krün Mit der Vermarktung dieses Objektes betraut ist: Hindenburgstraße 30 83646 Bad Tölz Frau Ellen Berwian Tel.: 08041 7649-21 Fax: 08041 7649-22

Wann ist eine Software in Medizinprodukte- Aufbereitungsabteilungen ein Medizinprodukt?

DGSV-Kongress 2009 Wann ist eine Software in Medizinprodukte- Aufbereitungsabteilungen ein Medizinprodukt? Sybille Andrée Betriebswirtin für und Sozialmanagement (FH-SRH) Prokuristin HSD Händschke Software

DGSV-Kongress 2009 Wann ist eine Software in Medizinprodukte- Aufbereitungsabteilungen ein Medizinprodukt? Sybille Andrée Betriebswirtin für und Sozialmanagement (FH-SRH) Prokuristin HSD Händschke Software

Mehrfamilienhaus als Kapitalanlage oder für große Familie!!

Mehrfamilienhaus als Kapitalanlage oder für große Familie!! HV360FE Im Feldbruch 34 53842 Troisdorf / Spich Deutschland Daten im Überblick Objektart Haus Objekttyp Mehrfamilienhaus PLZ 53842 Land Deutschland

Mehrfamilienhaus als Kapitalanlage oder für große Familie!! HV360FE Im Feldbruch 34 53842 Troisdorf / Spich Deutschland Daten im Überblick Objektart Haus Objekttyp Mehrfamilienhaus PLZ 53842 Land Deutschland

Exposé. Produktions- & Lagerhalle mit Sozial- & Büroräumen in 58675 Hemer zu vermieten

Exposé Produktions- & Lagerhalle mit Sozial- & Büroräumen in 58675 Hemer zu vermieten Exposé Produktions- und Lagerhalle in 58675 Hemer mit Sozial- und Büroräumen zu vermieten Die Halle mit angrenzenden

Exposé Produktions- & Lagerhalle mit Sozial- & Büroräumen in 58675 Hemer zu vermieten Exposé Produktions- und Lagerhalle in 58675 Hemer mit Sozial- und Büroräumen zu vermieten Die Halle mit angrenzenden

Gewerbeanwesen mit stützenfreier Lagerhalle und Büro

Gewerbeanwesen mit stützenfreier Lagerhalle und Büro 73207 Plochingen 1 Objektbeschreibung Das Objekt ist in 3 Bereiche unterteilt. Jeweils 2 riesige Hallen und ein zweigeschossiges Bürogebäude. Hinten

Gewerbeanwesen mit stützenfreier Lagerhalle und Büro 73207 Plochingen 1 Objektbeschreibung Das Objekt ist in 3 Bereiche unterteilt. Jeweils 2 riesige Hallen und ein zweigeschossiges Bürogebäude. Hinten

Schöner Wohnen. Viel schöner als ein Sparbuch. in der Weststadt. Kaufpreis 51.700. weststadtmakler. de. weststadtmakler. de

Schöner Wohnen in der Weststadt Viel schöner als ein Sparbuch Studenten-Appartement mit 6,5 % Rendite 1 -Zimmer, Diele, Kochnische, Bad TG-Stellplatz Baujahr 1 993 Wohnfläche 24,82 m² Kaufpreis 51.700

Schöner Wohnen in der Weststadt Viel schöner als ein Sparbuch Studenten-Appartement mit 6,5 % Rendite 1 -Zimmer, Diele, Kochnische, Bad TG-Stellplatz Baujahr 1 993 Wohnfläche 24,82 m² Kaufpreis 51.700

- kurze Vorstellung Herbert Schlatt

10. Die neue Richtlinie zur Ermittlung des Ertragswerts Ertragswert-Richtlinie (EW-RL) vom 12.11.2015 - kurze Vorstellung Dipl.-Ing., Architekt von der IHK München und Oberbayern öffentlich bestellter

10. Die neue Richtlinie zur Ermittlung des Ertragswerts Ertragswert-Richtlinie (EW-RL) vom 12.11.2015 - kurze Vorstellung Dipl.-Ing., Architekt von der IHK München und Oberbayern öffentlich bestellter

Erfassungsbogen für einen verbrauchsbasierten Energieausweis nach EnEV 2014

Wattladen GmbH St. Florian Straße 3 64521 Groß-Gerau Tel.: 06152-932621 Fax: 06152-932610 www.wattladen.de info@wattladen.de Vorbemerkungen zum Erfassungsbogen für verbrauchsbasierte Energieausweise Dieser

Wattladen GmbH St. Florian Straße 3 64521 Groß-Gerau Tel.: 06152-932621 Fax: 06152-932610 www.wattladen.de info@wattladen.de Vorbemerkungen zum Erfassungsbogen für verbrauchsbasierte Energieausweise Dieser

Bausachverständiger nünke Zertifizierter Bausachverständiger für Baumängel und Bauschäden Gutachter für Wertermittlung von Gebäuden und Grundstücken Ingenieur- und Bausachverständigenbüro Dipl.-Ing. Thomas

Bausachverständiger nünke Zertifizierter Bausachverständiger für Baumängel und Bauschäden Gutachter für Wertermittlung von Gebäuden und Grundstücken Ingenieur- und Bausachverständigenbüro Dipl.-Ing. Thomas

bauplan planung bauleitung gutachten - sige koordination

Sachverständigengutachten Archiv Nr.: 006 012 Auftraggeber: Herr Jörg Grund 56459 Winnen/Westerwald Limburg den 01.03.2013 Erstellung eines Sachverständigengutachtens über den Verkehrswert des Einfamilienhauses

Sachverständigengutachten Archiv Nr.: 006 012 Auftraggeber: Herr Jörg Grund 56459 Winnen/Westerwald Limburg den 01.03.2013 Erstellung eines Sachverständigengutachtens über den Verkehrswert des Einfamilienhauses

GUTACHTEN ERMITTLUNG DER WERTE VON STRAßENBELEUCHTUNGSANLAGEN IN DER STADT XXX. Stadt xxx. Wappen. Auftraggeber: Projekterarbeitung:

GUTACHTEN ERMITTLUNG DER WERTE VON STRAßENBELEUCHTUNGSANLAGEN IN DER STADT XXX Auftraggeber: Stadt xxx Wappen Projekterarbeitung: ILB Dr. Rönitzsch GmbH 16.11. Inhalt A Gegenstand des Gutachtens 3 B Vorgehensweise

GUTACHTEN ERMITTLUNG DER WERTE VON STRAßENBELEUCHTUNGSANLAGEN IN DER STADT XXX Auftraggeber: Stadt xxx Wappen Projekterarbeitung: ILB Dr. Rönitzsch GmbH 16.11. Inhalt A Gegenstand des Gutachtens 3 B Vorgehensweise

Richtlinien in der Immobilienwertermittlung. Volker Junge, Geschäftsstelle des Gutachterausschusses für Grundstückswerte in Hamburg

Richtlinien in der Immobilienwertermittlung Volker Junge, Geschäftsstelle des Gutachterausschusses für Grundstückswerte in Hamburg Richtlinien in der Immobilienwertermittlung 1. Wertermittlung von Immobilien

Richtlinien in der Immobilienwertermittlung Volker Junge, Geschäftsstelle des Gutachterausschusses für Grundstückswerte in Hamburg Richtlinien in der Immobilienwertermittlung 1. Wertermittlung von Immobilien

Nachhaltigkeit nur Energieeinsparung und höhere Baukosten?

Nachhaltigkeit nur Energieeinsparung und höhere Baukosten? Ein Blick auf Trends und Werte Karsten Jungk MRICS Wüest & Partner Deutschland Die 3 Säulen der Nachhaltigkeit "Entwicklung zukunftsfähig zu machen,

Nachhaltigkeit nur Energieeinsparung und höhere Baukosten? Ein Blick auf Trends und Werte Karsten Jungk MRICS Wüest & Partner Deutschland Die 3 Säulen der Nachhaltigkeit "Entwicklung zukunftsfähig zu machen,

Wohnungswesen. Informationen zum Antrag auf eine Abgeschlossenheitsbescheinigung nach dem Wohnungseigentumsgesetz (WEG)

") Wohnungswesen Informationen zum Antrag auf eine Abgeschlossenheitsbescheinigung nach dem Wohnungseigentumsgesetz (WEG) Inhalt: 1. Allgemeines 2. Antragsunterlagen 3. Beschaffenheit der Aufteilungspläne

Wohnungswesen Informationen zum Antrag auf eine Abgeschlossenheitsbescheinigung nach dem Wohnungseigentumsgesetz (WEG) Inhalt: 1. Allgemeines 2. Antragsunterlagen 3. Beschaffenheit der Aufteilungspläne

VERMIETUNGSEXPOSEE für Gewerbeobjekt Waldenburger Straße 87

VERMIETUNGSEXPOSEE für Gewerbeobjekt Waldenburger Straße 87 Büroeinheit mit ca. 190 m² und 124 m² mit bester Verkehrsanbindung an B175 und A4 Helgard Berger Behringstraße 19 38440 Wolfsburg Tel.: 05361

VERMIETUNGSEXPOSEE für Gewerbeobjekt Waldenburger Straße 87 Büroeinheit mit ca. 190 m² und 124 m² mit bester Verkehrsanbindung an B175 und A4 Helgard Berger Behringstraße 19 38440 Wolfsburg Tel.: 05361

Achtung: Pflichtteilsberechtigter zahlt mittelbar Gutachterkosten mit! Weil der Erbe dem Nachlass die Kosten des Wertermittlungsgutachtens

60 Wie erfährt man, was im Nachlass ist und welchen Wert er hat? Achtung: Pflichtteilsberechtigter zahlt mittelbar Gutachterkosten mit! Weil der Erbe dem Nachlass die Kosten des Wertermittlungsgutachtens

60 Wie erfährt man, was im Nachlass ist und welchen Wert er hat? Achtung: Pflichtteilsberechtigter zahlt mittelbar Gutachterkosten mit! Weil der Erbe dem Nachlass die Kosten des Wertermittlungsgutachtens

Anforderungen an Wertgutachten

DIAZert - Zertifizierungsstelle der DIA Consulting AG Eisenbahnstraße 56 D 79098 Freiburg Tel. 0761 211069-46 Fax 0761 211069-99 zertifizierung@dia-consulting.de Anforderungen an Wertgutachten Entspricht

DIAZert - Zertifizierungsstelle der DIA Consulting AG Eisenbahnstraße 56 D 79098 Freiburg Tel. 0761 211069-46 Fax 0761 211069-99 zertifizierung@dia-consulting.de Anforderungen an Wertgutachten Entspricht

Familienfreundliches Einfamilienhaus mit schönem Garten in... Bergkamen - Overberge

Exposé - Nr. MB247 Ihr Ansprechpartner: Frau Monika Bäcker 02307-10565 Kaufobjekt 59192 Bergkamen Familienfreundliches Einfamilienhaus mit schönem Garten in... Bergkamen - Overberge Hausansicht Eckdaten

Exposé - Nr. MB247 Ihr Ansprechpartner: Frau Monika Bäcker 02307-10565 Kaufobjekt 59192 Bergkamen Familienfreundliches Einfamilienhaus mit schönem Garten in... Bergkamen - Overberge Hausansicht Eckdaten

Landkreis Dahme-Spreewald

Exposé Gewerbeflächen im Gewerbegebiet Duben Bei Interesse wenden Sie sich bitte an folgende(n) Ansprechpartner(in): Landkreis Dahme-Spreewald Dezernat V - Amt für Gebäude- und Immobilienmanagement (GIM)

Exposé Gewerbeflächen im Gewerbegebiet Duben Bei Interesse wenden Sie sich bitte an folgende(n) Ansprechpartner(in): Landkreis Dahme-Spreewald Dezernat V - Amt für Gebäude- und Immobilienmanagement (GIM)

Anlage mit Wertsicherheit

Anlage mit Wertsicherheit Ruhig gelegenes 11-Familienhaus 10 Wohneinheiten frei 1 Wohneinheit vermietet 86956 Schongau - Lkr. Weilheim Schongau Objekt Nr. 3621 Wohnfläche: ca. 696 m² Grundstücksfläche:

Anlage mit Wertsicherheit Ruhig gelegenes 11-Familienhaus 10 Wohneinheiten frei 1 Wohneinheit vermietet 86956 Schongau - Lkr. Weilheim Schongau Objekt Nr. 3621 Wohnfläche: ca. 696 m² Grundstücksfläche:

Markus Demary / Michael Voigtländer

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

79822 TITISEE-NEUSTADT, FRANZ-SCHUBERT-WEG 2 Referenz Nr. 14802-1

79822 TITISEE-NEUSTADT, FRANZ-SCHUBERT-WEG 2 Referenz Nr. 14802-1 DAS OBJEKT: SO SIEHT S AUS Das dreigeschossige Gebäude wurde 1974 errichtet. Das Objekt befindet sich in einem gepflegten Zustand. Auf

79822 TITISEE-NEUSTADT, FRANZ-SCHUBERT-WEG 2 Referenz Nr. 14802-1 DAS OBJEKT: SO SIEHT S AUS Das dreigeschossige Gebäude wurde 1974 errichtet. Das Objekt befindet sich in einem gepflegten Zustand. Auf

Satzung über die Erhebung der Erschließungsbeiträge. für die Immissionsschutzanlage im Geltungsbereich. des Bebauungsplanes Plassage/Lange Äcker

Satzung über die Erhebung der Erschließungsbeiträge für die Immissionsschutzanlage im Geltungsbereich des Bebauungsplanes Plassage/Lange Äcker 1 I N H A L T S V E R Z E I C H N I S 1 - Art und Umfang der

Satzung über die Erhebung der Erschließungsbeiträge für die Immissionsschutzanlage im Geltungsbereich des Bebauungsplanes Plassage/Lange Äcker 1 I N H A L T S V E R Z E I C H N I S 1 - Art und Umfang der

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Gutachten. Anton Spiegel. Dornbirn, xxx. Bodenlegermeister

xxx xxx xx Dornbirn, xxx Gutachten Auftraggeber: Firma xxx GesmbH, xx Projekt: Wohnanlage xxx xxx Bauträger GmbH, xxx Auftrag: Besichtigung und Beurteilung der Laminatböden Besichtigung und Begutachtung:

xxx xxx xx Dornbirn, xxx Gutachten Auftraggeber: Firma xxx GesmbH, xx Projekt: Wohnanlage xxx xxx Bauträger GmbH, xxx Auftrag: Besichtigung und Beurteilung der Laminatböden Besichtigung und Begutachtung:

Immobilien-Verkehrswertgutachten

IMMONETWORX Verkehrswertgutachten Seite 1 Immobilien-Verkehrswertgutachten Bewertungsobjekt: Adresse: Auftraggeber: Mit Einfamilienhaus bebautes Grundstück Xxxxxstr.xx 82178 Puchheim Fr. Mxxxxxx Xxxxx

IMMONETWORX Verkehrswertgutachten Seite 1 Immobilien-Verkehrswertgutachten Bewertungsobjekt: Adresse: Auftraggeber: Mit Einfamilienhaus bebautes Grundstück Xxxxxstr.xx 82178 Puchheim Fr. Mxxxxxx Xxxxx

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

SOZIALVORSCHRIFTEN IM STRAßENVERKEHR Verordnung (EG) Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014

Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014") LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

VVG City-Logistik GmbH Tel: 0041 79 401 76 76 Fax: 0041 44 262 31 77 e-mail: f.meissner@active.ch

Hirtenstrasse 9, 60327 Frankfurt/Main Gutleuthafen - Seite 1/8 VVG City-Logistik GmbH Tel: 0041 79 401 76 76 Fax: 0041 44 262 31 77 e-mail: f.meissner@active.ch Vermietungsexposé für Lagerhalle inkl. Büro

Hirtenstrasse 9, 60327 Frankfurt/Main Gutleuthafen - Seite 1/8 VVG City-Logistik GmbH Tel: 0041 79 401 76 76 Fax: 0041 44 262 31 77 e-mail: f.meissner@active.ch Vermietungsexposé für Lagerhalle inkl. Büro

TARIFE FÜR DIE QUALITÄTSZERTIFIZIERUNG KLIMAHAUS IN DER AUTONOMEN PROVINZ BOZEN In Kraft ab 01.01.2014

TARIFE FÜR DIE QUALITÄTSZERTIFIZIERUNG KLIMAHAUS IN DER AUTONOMEN PROVINZ BOZEN In Kraft ab 01.01.2014 INHALT: 1) Tarife Zertifizierung innerhalb der Provinz Bozen, Klasse Gold, A, B, C Neubau oder Sanierung

TARIFE FÜR DIE QUALITÄTSZERTIFIZIERUNG KLIMAHAUS IN DER AUTONOMEN PROVINZ BOZEN In Kraft ab 01.01.2014 INHALT: 1) Tarife Zertifizierung innerhalb der Provinz Bozen, Klasse Gold, A, B, C Neubau oder Sanierung

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

HOFGARTEN IMMOBILIEN GESELLSCHAFT MBH

Nutzfläche: ca. 236m² Stellplatz: 1 Etage: 2 DV-Verkabelung: ja Einbauküche: ja Bodenbelag: Teppich Aufzug: ja Miete: BK/HK-Vorauszahlung: 2.950,- /Monat (Der Stellplatz ist in dieser Miete enthalten)

Nutzfläche: ca. 236m² Stellplatz: 1 Etage: 2 DV-Verkabelung: ja Einbauküche: ja Bodenbelag: Teppich Aufzug: ja Miete: BK/HK-Vorauszahlung: 2.950,- /Monat (Der Stellplatz ist in dieser Miete enthalten)

Wie funktioniert ein Mieterhöhungsverlangen?