Dokumentation Schwyz,

|

|

|

- Hanna Günther

- vor 8 Jahren

- Abrufe

Transkript

1 Dokumentation Schwyz,

2 Inhaltsverzeichnis 1 EINLEITUNG ZIELE MATTIG IKS IKS-MODELL / KONZEPT KONTROLLELEMENTE IKS-KONZEPT KONTROLLUMFELD INFORMATION & KOMMUNIKATION WESENTLICHKEIT / SCOPE KONTROLLAKTIVITÄTEN JAHRESRECHNUNGS-ANALYSE PROZESS-MATRIX SCHLÜSSELPROZESSE KONTROLLE / ÜBERWACHUNG AKTIONSPLAN / BERICHT SELF-AUDIT / COCKPIT RISIKOMANAGEMENT MITARBEITENDE Seite 1

3 1 Einleitung 1.1 Ziele Mattig IKS Das Interne Kontrollsystem (IKS) soll eine übergeordnete bzw. parallele Funktion zu bestehenden Systemen (Handbücher, Verfahrensanweisungen, usw.) einnehmen. Redundanzen sind zu vermeiden. Nebst den gesetzlichen Anforderungen soll die Implementierung eines IKS im Risikomanagement sowie in der Sicherstellung und Optimierung der Geschäftsprozesse einen nachhaltigen Mehrwert generieren. Namentlich sind folgende Chancen des IKS zu verfolgen: Erkennung und Steuerung von unternehmensweiten sowie prozessinhärenten Risiken Förderung eines Chancen- und Risikobewusstseins sowie einer adäquaten Kontrollkultur in der Unternehmung Schaffung erhöhter Transparenz gegenüber Anspruchsgruppen Aufdecken von Kontrolllücken Sicherstellung einer zuverlässigen und vollständigen Buchführung und Rechnungslegung Dem Verwaltungsrat wird periodisch über die Risikosituation und das IKS Bericht erstattet. Um sich nicht in den Tiefen der Kontrolldokumentationen zu verlieren, liegt der Schwerpunkt auf der Risikoanalyse, der systematischen Eruierung der Schlüsselprozesse sowie der Dokumentation der wesentlichen Risiken und Kontrollenmassnahmen. Im Hinblick auf das Kontrollumfeld sollen nach Möglichkeit folgende Grundsätze angewendet werden: 4-Augen-Prinzip (Zweit-Visum bei Zahlungsauslösung, Rechnungskontrolle durch zwei Personen, Zweit-Visum bei Ausbuchung von Forderungen, usw.) Funktionentrennung (Der Ersteller des Zahlungsauftrages ist nicht zugleich der Auslöser der Zahlung, Stamm- und Transaktionsdaten werden nicht von der gleichen Personen bearbeitet, usw.) Aufteilen der Arbeitsschritte in Planen, Anordnen, Ausführen und Kontrollieren (Konzeption sinnvoller Abläufe / Prozesse unter Berücksichtigung der Funktionentrennung) Korrekte Delegation von Aufgabe, Verantwortung und Kompetenz (Kompetenzreglement mit Weisungsbefugnissen, Stellenbeschreibungen, usw.) Sehr gute Kenntnisse des eigenen Prozesses durch die involvierten Mitarbeitenden (stetige Aus- und Weiterbildung, umfassende Einführung neuer Mitarbeitenden, usw.) In kleinen Verhältnissen ist es nicht immer möglich, Funktionentrennungen konsequent umzusetzen. Kleine und übersichtliche Unternehmen sollen sich den Risiken bewusst sein, jedoch müssen Kontrollaktivitäten immer sinnvoll und umsetzbar sein. Die Wesentlichkeit spielt eine wichtige Rolle. Seite 2

sowie auf den zwei Zusatzebenen IKS-Konzept und Wesentlichkeit / Scope.")

4 1.2 IKS-Modell / Konzept Abbildung 1 Cockpit aus Tool Mattig IKS Das Konzept Mattig IKS beruht grundsätzlich auf den fünf COSO-Komponenten (Kontrollumfeld, Information / Kommunikation, Risikobeurteilung, Kontrollaktivitäten, Überwachung) sowie auf den zwei Zusatzebenen IKS-Konzept und Wesentlichkeit / Scope. Das COSO-Modell als Denkraster für das IKS ist aufgrund der allgemeinen Akzeptanz namentlich der Wirtschaftsprüfer zu empfehlen. Der Prüfungsstandard 890 der Schweizerischen Treuhandkammer stützt sich ebenfalls auf dieses Rahmen-Modell ab, welches dem Prüfer als Hilfsmittel zur Prüfung der IKS-Existenz dient. Das IKS-Modell Mattig IKS beinhaltet alle wesentlichen Elemente, welche zum Nachweis und Betreiben eines IKS notwendig sind. Mattig IKS wurde inzwischen bei rund 100 Unternehmen verschiedener Grössen und Branchen (50 bis 5000 Mitarbeitende) u.a. auch Gemeinden und NPO s erfolgreich umgesetzt. Das Konzept ist kompakt, schlüssig und auf die Grösse des Unternehmens anpassbar. Die sieben Elemente des Mattig IKS sind der Reihe nach zu Erarbeiten. Wird ein Element abgeschlossen, kann es durch ein Self-Audit bewertet werden. Mittels Ampelsystem wird ersichtlich, in welchen IKS-Komponenten das Unternehmen stark, akzeptabel oder schwach ist. Die Bewertung resultiert aus einer hinterlegten Checkliste. Das Self-Audit eignet sich gut, um im Rahmen eines jährlichen Review das gesamte IKS zu überwachen. Seite 3

5 Abbildung 2 Self-Audit Kontrolle / Überwachung Nachfolgend werden die einzelnen Elemente von Mattig IKS erläutert und mit Darstellungen aus dem Tool veranschaulicht. Es wird Ihnen helfen, ein Verständnis für den Ablauf einer IKS- Implementierung aufzubauen. 2 Kontrollelemente 2.1 IKS-Konzept Beim IKS-Konzept geht es darum, eine Definition / Leitlinien zur Umsetzung und Ausgestaltung von IKS top-down durch den Verwaltungsrat zu erlassen, aufgrund dessen die Leitung der Unternehmung mit der Umsetzung beauftragt wird. Die Existenz eines IKS in einem Unternehmen kann bestätigt werden wenn, das IKS vorhanden und dokumentiert ist; das IKS den Unternehmensrisiken und der Unternehmenstätigkeit angepasst ist; das IKS den Mitarbeitenden bekannt ist; das IKS im Unternehmen angewendet wird; und das IKS zu einem verstärkten Kontrollbewusstsein führt. Seite 4

6 Abbildung 3 Inhaltsverzeichnis Konzepthandbuch 2.2 Kontrollumfeld Beim Kontrollumfeld werden die unternehmensweiten IKS-Kontrollen beschrieben und zentral erfasst. Das Kontrollumfeld gibt einen Überblick über sämtliche IKS-Dokumente sowie Beschreibungen der Zusammensetzung der Geschäftsleitung, des Stiftungsrates, der Entlöhnungspraxis, der Zeichnungsberechtigungen, der eingesetzten Instrumente zur finanziellen Berichterstattung, des Personalwesens, des Riskmanagements und IKS usw. Dem Kontrollumfeld sollte genügend Beachtung geschenkt werden. Wird ein Kontrollumfeld geschaffen, in welchem eine gesunde Risikokultur herrscht und die Anreize richtig gesetzt sind, ist einerseits die Gefahr von Betrug und anderseits die Fehleranfälligkeit in der finanziellen Berichterstattung kleiner. Abbildung 4 Auszug aus dem Kontrollumfeld Seite 5

7 2.3 Information & Kommunikation Bei der Information und Kommunikation wird festgehalten wie innerhalb des Unternehmens kommuniziert wird und wo dies geregelt ist. Interne Kommunikation (top-down und bottom-up), externe Kommunikation (Presseauskünfte, Krisenkommunikation, Internetauftritt, laufende Mitteilungen an Anspruchsgruppen), die finanzielle Kommunikation sowie die grobe Umschreibung der IT-Umgebung werden dabei dokumentiert. Abbildung 5 Auszug aus Information & Kommunikation Seite 6

, die finanzielle Kommunikation sowie die grobe Umschreibung")

8 2.4 Wesentlichkeit / Scope Bei der Wesentlichkeit / Scoping geht es darum, die Wesentlichkeitskriterien der Jahresrechnungspositionen im Hinblick auf das Scoping (Anwendungsbereich) festzulegen. Das Scoping wird angewandt, wenn es sich um einen Verbund (Tochtergesellschaften, diverse Betriebsstätten, usw.) handelt, um festzulegen, auf welche untergeordneten Einheiten das IKS ebenfalls anzuwenden ist. Trägt beispielsweise eine Einheit 15% zum Umsatz des Verbundes bei, ist die Einheit im IKS (Scope) zu berücksichtigen. Abbildung 6 Wesentlichkeit / Scoping 2.5 Kontrollaktivitäten Jahresrechnungs-Analyse Im Rahmen der Jahresrechnungs-Analyse wird die Jahresrechnung aufgrund der Materialität sowie der Fehleranfälligkeit der einzelnen Positionen bewertet, um festzulegen, welche Jahresrechnungspositionen für das IKS relevant sind. Das heisst, dass das IKS den Prozessablauf der materiellen sowie fehleranfälligen Jahresrechnungspositionen möglichst sicherstellen soll. Seite 7

, werden diese in einer Matrix dargestellt und auf")

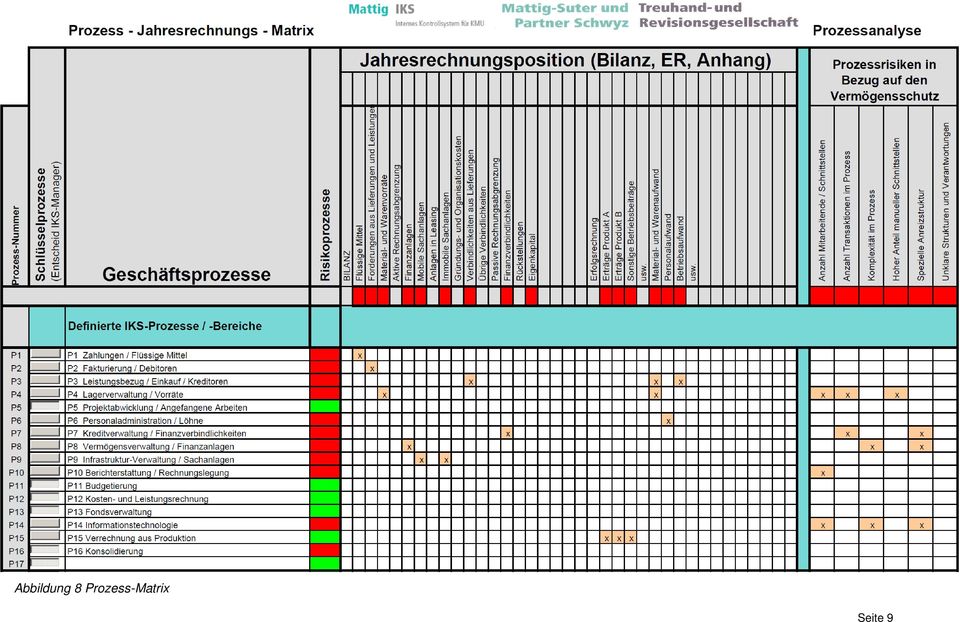

9 Abbildung 7 Jahresrechnungs-Analyse Prozess-Matrix Aufgrund der im Rahmen der Jahresrechnungsanalyse festgelegten IKS-relevanten Jahresrechnungspositionen (Schlüsselposition der JR), werden diese in einer Matrix dargestellt und auf die zutreffenden IKS-Prozesse zugeteilt. Dabei wird die Frage gestellt, welcher IKS-Prozess für die Darstellung der jeweiligen Jahresrechnungsposition massgebend ist. Diese stellen sodann die IKSrelevanten Prozesse dar und werden mit entsprechenden Risiken und Kontrollmassnahmen ausgestattet und dokumentiert. Seite 8

10 Abbildung 8 Prozess-Matrix Seite 9

11 2.5.3 Schlüsselprozesse Die aufgrund der Jahresrechnungs-Analyse festgelegten Schlüsselprozesse werden betreffend IKS- Risiken analysiert und mit entsprechenden Kontrollen ausgestattet und dokumentiert. Dies geht faktisch in drei Schritten vor sich: 1. Darstellung des Prozesses in groben Schritten bzw. Anpassung des vorgegebenen Standardprozesses. 2. Die relevanten IKS-Risiken aus den vorgegebenen Standard-IKS-Risiken auswählen und in der Skala, mittel oder tief bewerten 3. Aufnahme der bereits gelebten Kontrollen mit Beschreibung, Hilfsmittel, Periodizität und Kontrollwirksamkeit. Die Kontrollwirksamkeit wird ebenfalls mit, mittel oder tief bewertet. Dadurch entsteht eine einfache, überschaubare Darstellung je Prozess, woraus sofort die Kontrollen zu den jeweiligen Risiken ersichtlich sind und sich aufgrund der vorgängigen Bewertungen mögliche Kontrollschwächen erkennen lassen. Die Erfassung der Risiken sowie der Kontrollen erfolgt in einem jeweiligen separaten Risiko- und Kontrollinventar. Dies ermöglicht eine mehrfache Verwendung einer Kontrolle, ohne diese jedes Mal im Prozessbeschrieb neu eingeben zu müssen. Dadurch wird die spätere periodische Überarbeitung der Prozessbeschreibungen vereinfacht, da eine Kontrolle jeweils nur einmal, zentral im Kontrollinventar angepasst werden muss. Eine zentrale Prozessübersicht zeigt zudem auf einen Blick alle relevanten IKS-Prozesse, die jeweiligen Prozessowner sowie die Anzahl entdeckter Kontrollschwächen. Abbildung 9 Prozesslandschaft Auf der nachfolgenden Seite sehen Sie den Prozess P1 Zahlungen / Flüssige Mittel der XY AG. Der Prozessablauf, die Risiken, Massnahmen und Kontroll-Lücken wurden erfasst und dokumentiert. Seite 10

12 Linkfelder Ziele IKS-Prozess P1 Zahlungen / Flüssige Mittel Flüssige Mittel und Wertschriften sind vollständig erfasst, richtig bewertet und werden korrekt in der Jahresrechnung ausgewiesen. Anlage- und Kreditentscheide erfolgen kompetenzgerecht. - Finanzmanual - Kompetenzordnung - Unterschriftenregelung - Zeichnungsberechtigungen Bank / Post Kontrollaktivitäten auf Unternehmensebene Finanz und Liquiditätsplanung - Anlagerichtlinien - Vertragsmanagement XY AG Risiko Prozessablauf Hilfsmittel Verantw. Periodizität Risiko Einschätzung Kontrolle Risikobeschrieb Kontrollbeschrieb Prozess- Wirkung Beschreibung Start Bestand an flüssigen Mitteln (Bank, Post P2 usw. ohne Kasse) ist fehlerhaft oder nicht Fakturierung / vorhanden und nicht korrekt in der Debitoren Zugang von flüssigen Mitteln: Jahresrechnung ausgewiesen. Eingang flüssiger Mittel aus Fakturierung, Beiträgen oder Überträgen. Wöchentlicher Abgleich der Banksaldi mit E-Banking / Fibu den Fibu-Konti Leiter Buchhaltung wöchentlich Vermögenstransaktion Verwaltung von flüssigen Mitteln: Verwaltung des Bestandes von Bank, P Post, Wertschriften, Klientendepots, Berichterstattung / Es werden nicht genehmigte Kredite - Kollektiv-Visa zu zweien ZeichnungsberechtigLeiter Personal laufend usw.) Rechnungslegung gewährt oder beansprucht. ungssystem 1.03 Berechtigung zur Kreditgewährung und ZeichnungsberechtigLeiter Personal laufend Aufnahme liegt ausschliesslich beim Leiter ungssystem Finanzen und dem Geschäftsführer Keine zentrale Kreditübersicht / mittel P7 Kreditverwaltung / gewährung: Kreditaufnahme oder Finanzplanung bezüglich Ausstände, Amortisationen, Zinszahlungen, Sicherheiten Finanzverbindlichkeiten Aufnahme oder Gewährung von usw. kurzfristigen Krediten Kredit Entwicklung wird nicht geführt, es Finanzplan Leiter Finanzen quartalsweise tief existiert keine Kreditübersicht. P8 Vermögensverwaltung / Neue Finanzanlagen oder Umschichtungen mittel 1.05 Finanzanlagen erfolgen ohne Bewilligung bzw. nicht gemäss Anlagevorschriften. Reglement für Finanzanlagen (Transaktionen, Verbuchung, Wertberichtigung, etc) Finanzmanual Leiter Finanzen jährlich mittel Finanzverwaltung: Verwaltung von Finanzanlagen (längerfristige Wertschriftenanlagen) 1.06 Berechtigung für Umschichtung von ZeichnungsberechtigLeiter Personal laufend Finanzanlagen liegt ausschliesslich beim ungssystem Leiter Finanzen, Stv. Leiter Finanzen und Geschäftsführer Kollektiv-Visa zu zweien ZeichnungsberechtigLeiter Personal laufend ungssystem Rückzahlungen, Zins oder mittel - Abgleich Konto-Auszug mit Fibu Konto-Auszug Sb Buchhaltunglaufend mittel Dividendenerträge werden nicht oder falsch gebucht (pro Rata, Verrechnungssteuer usw.). - Vorgegebener Kontorahmen / Kontorahmen / Leiter jährlich mittel 1.08 Kontierungshandbuch Kontierungshandbuc Buchhaltung h Keine oder falsche Rapportierung und mittel Reglement für Finanzanlagen Verbuchung von Wertkorrekturen. Falsche (Transaktionen, Verbuchung, Kassenführung: Bewertung und falscher Ausweis von Wertberichtigung, etc) (Barmittel, Verarbeitung, Tresor usw.) Finanzanlagen Finanzanlagen werden im Anlageverzeichnis geführt und laufend überwacht. Finanzmanual Leiter Finanzen jährlich mittel Anlageverzeichnis Leiter Finanzen laufend Kassenbestand ist falsch bzw. gar nicht mittel Führung Kassabuch durch Sekretariat Kassabuch Sekretariat laufend mittel vorhanden. (keine Zahlung ohne Beleg) P3 Leistungsbezug / Einkauf / Monatlicher Kassasturz durch Leiter Kassabuch / Fibu Leiter monatlich mittel Kreditoren Zahlungsvorschlag: Buchhaltung / Abgleich Kassabuch Fibu Buchhaltung Vorschlag zur Zahlung von Löhnen oder Kreditoren-Rechnungen Aufbewahrung oder Verschiebung hoher mittel - Kasse in Tresor (Zugangsberechtigung Tresor Leiter laufend Bargeldbestände ohne ausreichende Kassaführerin und Leiter Buchhaltung) Buchhaltung P6 Personaladministration / Sicherheitsvorkehrungen. Löhne Kassabestand max. CHF 5' Finanzmanual Leiter Finanzen jährlich Die Zahlungsdaten des mittel Zahlungsvorschlages entsprechen nicht den anschliessend getätigten Zahlungen per Bank oder Post. - Erstellen DTA-Files durch Sb Finanzen E-Banking / DTA-FileLeiter Finanzen laufend nach Signatur Abteilungsleiter, Freigabe Zahlung durch Leiter Finanzen, Stv. Leiter Finanzen und Geschäftsführer. Abgleich Zahlungsvorschlag i.o.? Nein Kollektiv-Visa zu zweien ZeichnungsberechtigLeiter Personal laufend ungssystem Ja Liquiditätsprüfung i.o.? Nein Ja Zahlungen erfolgen trotz mangelnder Liquidität bzw. ohne ausreichende Liquiditätsplanung. mittel - Rechnungen werden ohne Abgleich mit der Liquidität bezahlt. Liquiditätsplan Leiter Finanzen monatlich tief Zahlungsauslösung Zahlungsfreigabe durch Visum bei Bank / Post Es werden nicht genehmigte Bank- / - Berechtigung zu Bank- und ZeichnungsberechtigLeiter Personal jährlich Posttransaktionen vorgenommen. Posttransaktionen liegt ausschliesslich ungssystem Einzelverfügungsmacht über liquide Mittel. beim Leiter Finanzen und dem Geschäftsführer Kollektiv-Visa zu zweien ZeichnungsberechtigLeiter Personal laufend ungssystem Ende

13 2.6 Kontrolle / Überwachung Aktionsplan / Bericht Nachdem die Schlüsselprozesse aufgenommen, das heisst mit IKS-Risiken und kontrollen dokumentiert und entsprechende Schwachstellen gekennzeichnet wurden, werden diese auf einem zentralen Aktionsplan zusammengenommen und mit möglichen Massnahmen oder Überprüfungen terminiert und überwacht. Der Aktionsplan dient somit einerseits als Überwachungsinstrument und anderseits als Diskussionsgrundlage. Der IKS-Verantwortliche hat mit dem Aktionsplan ein einfaches und verständliches Dokument, um auf Schwachstellen und Kontroll-Lücken aufmerksam zu machen. Abbildung 10 Kontrollschwächen / Aktionsplan Letztlich kann die gesamte IKS-Dokumentation per Knopfdruck als Bericht mit ca. 30 Seiten ausgedruckt werden. Sinnvollerweise wird ein zentraler Ordner mit der IKS-Dokumentation geführt, welcher laufend aktualisiert wird Self-Audit / Cockpit Als Abschluss der Einführung bzw. der jährlichen Überwachung des IKS dient das bereits erwähnte Self-Audit. In Form eines Cockpits erkennen die IKS-Verantwortlichen aufgrund eines Ampelsystems (stark, aktzeptabel, schwach) in welchen der sieben IKS-Elemente sie stärker oder schwächer aufgestellt sind. Die Bewertung resultiert aus dem Self-Audit. Hinter den sieben Self- Audit-Buttons ist zum jeweiligen IKS-Element eine Checkliste zur Selbstbeurteilung hinterlegt. Die Checkliste ist analog derjenigen eines Wirtschaftsprüfers ausgestattet. Seite 12

14 2.7 Risikomanagement In einem ganzheitlichen IKS-Konzept darf das Element des unternehmensweiten Risikomanagements nicht fehlen. Dieses kann vereinfacht als losgelöste Risikobeurteilung erfolgen oder umfassender als intergrierte Risikobeurteilung, woraus die Erkenntnisse des Risikomanagements zur Definition der IKS-relevanten-Prozesse herangezogen bzw. analysiert werden. Um die Risikobeurteilung systematisch und effizient durchzuführen hat die Treuhand- und Revisionsgesellschaft Mattig-Suter und Partner zwei Tools entwickelt: Informationen zu diesen beiden Tools finden Sie unter oder 3 Mitarbeitende Damit in Ihrer Unternehmung die Implementation des Internen Kontrollsystems effizient und mit entsprechendem Mehrwert erfolgen kann, stehen Ihnen die sich auf Interne Kontrollsysteme spezialisierten Mitarbeitenden der Treuhand- und Revisionsgesellschaft Mattig-Suter und Partner zur Seite. Gerne stellen sie Ihnen ihr Wissen zur Verfügung und führen Sie in das Tool Mattig IKS ein. Lothar Gwerder dipl. Wirtschaftsprüfer dipl. Betriebswirtschafter HF Riskmanagement-Experte SWC lothar.gwerder@mattig.ch Tel +41 (0) Florian Odermatt Bachelor of Science in Business Administration florian.odermatt@mattig.ch Tel +41 (0) Kaspar Schiltz Dr. rer. publ. HSG kaspar.schiltz@mattig.ch Tel +41 (0) Manuela Schwery dipl. Betriebsökonomin FH Riskmanagement-Expertin SWC manuela.schwery@mattig.ch Tel +41 (0) Angela Schläpfer Bachelor of Arts in Betriebswirtschaft HSG angela.schlaepfer@mattig.ch Tel +41 (0) Livia Suter Kauffrau mit Berufsmatura livia.suter@mattig.ch Tel +41 (0) Seite 13

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Curaviva Impulstag: IKS-Umsetzung in der Praxis. Erfolgreiche Führung mit IKS. Zürich, 25. September 2012 Dr. Kaspar Schiltz

Curaviva Impulstag: Erfolgreiche Führung mit IKS IKS-Umsetzung in der Praxis Zürich, 25. September 2012 Dr. Kaspar Schiltz Hauptsitz Bahnhofstrasse 28, PF 556 CH-6431 Schwyz Niederlassung Wallis Überlandstrasse

Curaviva Impulstag: Erfolgreiche Führung mit IKS IKS-Umsetzung in der Praxis Zürich, 25. September 2012 Dr. Kaspar Schiltz Hauptsitz Bahnhofstrasse 28, PF 556 CH-6431 Schwyz Niederlassung Wallis Überlandstrasse

Risikomanagement-System (RMS) Effizientes Risikomanagement-Tool für Treuhänder

Effizientes Risikomanagement-Tool für Treuhänder") espbusiness Risikomanagement-System (RMS) Effizientes Risikomanagement-Tool für Treuhänder Version 2010-01 / esp business ag Risikomanagement - worum geht es und wer ist davon betroffen? Per 1.1.2008 sind

espbusiness Risikomanagement-System (RMS) Effizientes Risikomanagement-Tool für Treuhänder Version 2010-01 / esp business ag Risikomanagement - worum geht es und wer ist davon betroffen? Per 1.1.2008 sind

Neues Modul für individuelle Anlagen. Änderung bei den Postleitzahl-Mutationen

NEWSLETTER APRIL 2015 Neues Modul für individuelle Anlagen Die LESS Informatik hat in Zusammenarbeit mit einem Kunden die Umsetzung des neuen Moduls 1e für die Anwendung von individuelle Anlagen in Angriff

NEWSLETTER APRIL 2015 Neues Modul für individuelle Anlagen Die LESS Informatik hat in Zusammenarbeit mit einem Kunden die Umsetzung des neuen Moduls 1e für die Anwendung von individuelle Anlagen in Angriff

Ausführungen zum Internen Kontrollsystem IKS

Ausführungen zum Internen Kontrollsystem IKS verantwortlich Fachbereich Alter Ausgabedatum: April 2008 CURAVIVA Schweiz Zieglerstrasse 53 3000 Bern 14 Telefon +41 (0) 31 385 33 33 info@curaviva.ch www.curaviva.ch

Ausführungen zum Internen Kontrollsystem IKS verantwortlich Fachbereich Alter Ausgabedatum: April 2008 CURAVIVA Schweiz Zieglerstrasse 53 3000 Bern 14 Telefon +41 (0) 31 385 33 33 info@curaviva.ch www.curaviva.ch

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Internes Kontrollsystem und andere Neuerungen im Schweizer Recht

und andere Neuerungen im Schweizer Recht Inkrafttreten. Januar 008. November 007 Slide Vorbemerkung: Die neuen Bestimmungen zum Revisionsrecht Gesellschaftsgrösse Publikumsgesellschaft Wirtschaftlich bedeutende

und andere Neuerungen im Schweizer Recht Inkrafttreten. Januar 008. November 007 Slide Vorbemerkung: Die neuen Bestimmungen zum Revisionsrecht Gesellschaftsgrösse Publikumsgesellschaft Wirtschaftlich bedeutende

Einstieg in Exact Online Buchungen erfassen. Stand 05/2014

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Effiziente Zählerprozesse mit CS.MW_Mobile Workforce

Effiziente Zählerprozesse mit CS.MW_Mobile Workforce Themen Abbildung der Montageprozesse inkl. der Massenablesung Arbeitsvorbereitung: Optimale Ressourcenplanung Mobile Unterstützung der Mitarbeiter im

Effiziente Zählerprozesse mit CS.MW_Mobile Workforce Themen Abbildung der Montageprozesse inkl. der Massenablesung Arbeitsvorbereitung: Optimale Ressourcenplanung Mobile Unterstützung der Mitarbeiter im

Pensionskasse des Bundes Caisse fédérale de pensions Holzikofenweg 36 Cassa pensioni della Confederazione

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

IKS PRAKTISCHE UMSETZUNG BEI GEMEINDEN

IKS PRAKTISCHE UMSETZUNG BEI GEMEINDEN Verband der Verantwortlichen für Gemeindefinanzen und Gemeindesteuern des Kantons Basel-Landschaft (VGFS-BL) PIRMIN MARBACHER 26. NOVEMBER 2010 AGENDA Ausgangslage

IKS PRAKTISCHE UMSETZUNG BEI GEMEINDEN Verband der Verantwortlichen für Gemeindefinanzen und Gemeindesteuern des Kantons Basel-Landschaft (VGFS-BL) PIRMIN MARBACHER 26. NOVEMBER 2010 AGENDA Ausgangslage

Delta Audit - Fragenkatalog ISO 9001:2014 DIS

QUMedia GbR Eisenbahnstraße 41 79098 Freiburg Tel. 07 61 / 29286-50 Fax 07 61 / 29286-77 E-mail info@qumedia.de www.qumedia.de Delta Audit - Fragenkatalog ISO 9001:2014 DIS Zur Handhabung des Audit - Fragenkatalogs

QUMedia GbR Eisenbahnstraße 41 79098 Freiburg Tel. 07 61 / 29286-50 Fax 07 61 / 29286-77 E-mail info@qumedia.de www.qumedia.de Delta Audit - Fragenkatalog ISO 9001:2014 DIS Zur Handhabung des Audit - Fragenkatalogs

Erfolgreiche Führung mit IKS für Unternehmen mit sozialem Auftrag

Erfolgreiche Führung mit IKS für Unternehmen mit sozialem Auftrag IKS-Grundlagen und Kontrollbeziehungen in NPOs Referat zum Skript -Datum: Di., 25.9.2012 -Zeit: 14.25 15.00/h -Ort: Kongresshaus, «IKS-Leitfaden

Erfolgreiche Führung mit IKS für Unternehmen mit sozialem Auftrag IKS-Grundlagen und Kontrollbeziehungen in NPOs Referat zum Skript -Datum: Di., 25.9.2012 -Zeit: 14.25 15.00/h -Ort: Kongresshaus, «IKS-Leitfaden

NEUORDNUNG DER REVISION

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

Dienstleistungen Externer Datenschutz. Beschreibung der Leistungen, die von strauss esolutions erbracht werden

Dienstleistungen Externer Datenschutz Beschreibung der Leistungen, die von strauss esolutions erbracht werden Markus Strauss 14.11.2011 1 Dienstleistungen Externer Datenschutz Inhalt 1. Einleitung... 2

Dienstleistungen Externer Datenschutz Beschreibung der Leistungen, die von strauss esolutions erbracht werden Markus Strauss 14.11.2011 1 Dienstleistungen Externer Datenschutz Inhalt 1. Einleitung... 2

Fall 8: IKS-Prüfung nicht dokumentiert

Fall 8: IKS-Prüfung nicht dokumentiert Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-8: IKS-Prüfung nicht dokumentiert a) Die Prüfung des IKS wurde nicht dokumentiert

Fall 8: IKS-Prüfung nicht dokumentiert Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-8: IKS-Prüfung nicht dokumentiert a) Die Prüfung des IKS wurde nicht dokumentiert

GFO Beratung: Organisationshandbuch

GFO Beratung: Organisationshandbuch ORGANISIEREN STATT IMPROVISIEREN! GFO-Veränderungsbegleitung für Unternehmen und Menschen Das ist unsere Profession seit mehr als 30 Jahren! Gezielt geplant geordnet

GFO Beratung: Organisationshandbuch ORGANISIEREN STATT IMPROVISIEREN! GFO-Veränderungsbegleitung für Unternehmen und Menschen Das ist unsere Profession seit mehr als 30 Jahren! Gezielt geplant geordnet

GIDEB. Zahlungsjournal. Zahlungsjournal

GIDEB Zahlungsjournal Zahlungsjournal GIDEB Zahlungsjournal 2 Zahlungsjournal Das Erstellen des Zahlungsjournals wurde umgestellt. Das Zahlungsjournal wird neu ab der Datei GIE6REP (DKONT) erstellt. In

GIDEB Zahlungsjournal Zahlungsjournal GIDEB Zahlungsjournal 2 Zahlungsjournal Das Erstellen des Zahlungsjournals wurde umgestellt. Das Zahlungsjournal wird neu ab der Datei GIE6REP (DKONT) erstellt. In

Pension Liability Management. Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung. BAV Ludwig

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014 Bericht der Revisionsstelle an den Stiftungsrat der Personal-Vorsorgestiftung

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014 Bericht der Revisionsstelle an den Stiftungsrat der Personal-Vorsorgestiftung

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

Stefan Hunziker Hermann Grab

Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Internes Kontrollsystem für staatlich finanzierte NPOs Unter Mitwirkung von: Christian

Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Emilio Sutter Stefan Hunziker Hermann Grab IKS-Leitfaden Internes Kontrollsystem für staatlich finanzierte NPOs Unter Mitwirkung von: Christian

Tagung Thurgauer Finanzverwalter/-innen

Tagung Thurgauer Finanzverwalter/-innen Angela Schläpfer M.A. in Accounting & Finance HSG, dipl. Wirtschaftspädagogin angela.schlaepfer@mattig.ch 041 819 54 00 www.mattigiks.ch / www.mattig.ch Tägerwilen,

Tagung Thurgauer Finanzverwalter/-innen Angela Schläpfer M.A. in Accounting & Finance HSG, dipl. Wirtschaftspädagogin angela.schlaepfer@mattig.ch 041 819 54 00 www.mattigiks.ch / www.mattig.ch Tägerwilen,

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG Konzept Vorgehen - Betrieb PIRMIN MARBACHER 7. März 2013 REFERENT Pirmin Marbacher dipl. Wirtschaftsprüfer Betriebsökonom FH Prüfer und Berater von öffentlichen

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG Konzept Vorgehen - Betrieb PIRMIN MARBACHER 7. März 2013 REFERENT Pirmin Marbacher dipl. Wirtschaftsprüfer Betriebsökonom FH Prüfer und Berater von öffentlichen

Zusatzmodul Belegerfassung

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

Studie zum Management und Controlling von Reputationsrisiken. Kurzzusammenfassung

Studie zum Management und Controlling von Reputationsrisiken Kurzzusammenfassung August 2014 Studienziele und -inhalte Nicht zuletzt durch die Finanzmarktkrise und eine zunehmende Wettbewerbsverschärfung

Studie zum Management und Controlling von Reputationsrisiken Kurzzusammenfassung August 2014 Studienziele und -inhalte Nicht zuletzt durch die Finanzmarktkrise und eine zunehmende Wettbewerbsverschärfung

Datenschutz-Management

Dienstleistungen Datenschutz-Management Datenschutz-Management Auf dem Gebiet des Datenschutzes lauern viele Gefahren, die ein einzelnes Unternehmen oft nur schwer oder erst spät erkennen kann. Deshalb

Dienstleistungen Datenschutz-Management Datenschutz-Management Auf dem Gebiet des Datenschutzes lauern viele Gefahren, die ein einzelnes Unternehmen oft nur schwer oder erst spät erkennen kann. Deshalb

Pensionskasse der Burkhalter Gruppe Zürich. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Fall 1: Keine Übersicht (Topographie)

") Fall 1: Keine Übersicht (Topographie) Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-1: Keine Übersicht (Topographie) a) Darstellung der wesentlichen Geschäftsprozesse

Fall 1: Keine Übersicht (Topographie) Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-1: Keine Übersicht (Topographie) a) Darstellung der wesentlichen Geschäftsprozesse

Mehr Effizienz und Wertschöpfung durch Ihre IT. Mit unseren Dienstleistungen werden Ihre Geschäftsprozesse erfolgreicher.

Mehr Effizienz und Wertschöpfung durch Ihre IT Mit unseren Dienstleistungen werden Ihre Geschäftsprozesse erfolgreicher. Nutzen Sie Ihren Wettbewerbsvorteil Die Geschäftsprozesse von heute sind zu wichtig,

Mehr Effizienz und Wertschöpfung durch Ihre IT Mit unseren Dienstleistungen werden Ihre Geschäftsprozesse erfolgreicher. Nutzen Sie Ihren Wettbewerbsvorteil Die Geschäftsprozesse von heute sind zu wichtig,

Maintenance & Re-Zertifizierung

Zertifizierung nach Technischen Richtlinien Maintenance & Re-Zertifizierung Version 1.2 vom 15.06.2009 Bundesamt für Sicherheit in der Informationstechnik Postfach 20 03 63 53133 Bonn Tel.: +49 22899 9582-0

Zertifizierung nach Technischen Richtlinien Maintenance & Re-Zertifizierung Version 1.2 vom 15.06.2009 Bundesamt für Sicherheit in der Informationstechnik Postfach 20 03 63 53133 Bonn Tel.: +49 22899 9582-0

Qualitätsmanagementsystem der IHK Köln. Überblick 2015

Qualitätsmanagementsystem der IHK Köln Überblick 2015 Aktivitäten zur Weiterentwicklung des QM-Systems /1 Nach dem bestandenen Zertifizierungsaudit (November 2014) hat die Dynamik im QM-System nicht nachgelassen.

Qualitätsmanagementsystem der IHK Köln Überblick 2015 Aktivitäten zur Weiterentwicklung des QM-Systems /1 Nach dem bestandenen Zertifizierungsaudit (November 2014) hat die Dynamik im QM-System nicht nachgelassen.

Abschluss Version 1.0

Beschreibung Der Abschluss wird normalerweise nur einmal jährlich durchgeführt. Dieses Tech-Note soll helfen, diesen doch seltenen aber periodisch notwendigen Vorgang problemlos durchzuführen. Abschlussvarianten

Beschreibung Der Abschluss wird normalerweise nur einmal jährlich durchgeführt. Dieses Tech-Note soll helfen, diesen doch seltenen aber periodisch notwendigen Vorgang problemlos durchzuführen. Abschlussvarianten

Handbuch Interne Kontrollsysteme (IKS)

") Handbuch Interne Kontrollsysteme (IKS) Steuerung und Überwachung von Unternehmen Von Dr. Oliver Bungartz ERICH SCHMIDT VERLAG Vorwort 5 Abkürzungsverzeichnis 11 Abbildungsverzeichnis 15 Tabellenverzeichnis

Handbuch Interne Kontrollsysteme (IKS) Steuerung und Überwachung von Unternehmen Von Dr. Oliver Bungartz ERICH SCHMIDT VERLAG Vorwort 5 Abkürzungsverzeichnis 11 Abbildungsverzeichnis 15 Tabellenverzeichnis

Kreditorenbuchhaltung

Kreditorenbuchhaltung Die Kreditorenbuchhaltung enthält das Erfassen von Kreditorenrechnungen, Abfragen von Offenen Posten, sowie das Ausbuchen einzelner Zahlungen oder aller fälligen Rechnungen über einen

Kreditorenbuchhaltung Die Kreditorenbuchhaltung enthält das Erfassen von Kreditorenrechnungen, Abfragen von Offenen Posten, sowie das Ausbuchen einzelner Zahlungen oder aller fälligen Rechnungen über einen

Debitorenbewertung beim Jahresabschluss

4. D&B Prognose-Event Debitorenbewertung beim Jahresabschluss Daniel Carotta Partner PKF Wirtschaftsprüfung AG Inhaltsverzeichnis 1. Angaben zur PKF -Zürich 2. Ziel und Zweck der Revision 3. Prüfungsgegenstand

4. D&B Prognose-Event Debitorenbewertung beim Jahresabschluss Daniel Carotta Partner PKF Wirtschaftsprüfung AG Inhaltsverzeichnis 1. Angaben zur PKF -Zürich 2. Ziel und Zweck der Revision 3. Prüfungsgegenstand

Dokumentenlenkung - Pflicht oder Kür-

Dokumentenlenkung - Pflicht oder Kür- - QM-Sprengel Württemberg - Sunhild Klöss Stabsabteilung Projekt- und Qualitätsmanagement Klinikum Heidenheim Themenübersicht Forderungen der DIN EN ISO 9001 Was muss

Dokumentenlenkung - Pflicht oder Kür- - QM-Sprengel Württemberg - Sunhild Klöss Stabsabteilung Projekt- und Qualitätsmanagement Klinikum Heidenheim Themenübersicht Forderungen der DIN EN ISO 9001 Was muss

Einleitende Bemerkungen

Einleitende Bemerkungen EU-FORMBLATT LENKFREIE TAGE / KONTROLLGERÄT MANUELLER NACHTRAG ENTSCHEIDUNGSHILFE FÜR FAHRPERSONAL VON VERORDNUNGS-FAHRZEUGEN 1 BEI TÄTIGKEITEN IM INNERSTAATLICHEN VERKEHR Zur Frage,

Einleitende Bemerkungen EU-FORMBLATT LENKFREIE TAGE / KONTROLLGERÄT MANUELLER NACHTRAG ENTSCHEIDUNGSHILFE FÜR FAHRPERSONAL VON VERORDNUNGS-FAHRZEUGEN 1 BEI TÄTIGKEITEN IM INNERSTAATLICHEN VERKEHR Zur Frage,

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

Jahresrechnung zum 31. Dezember 2014

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

D i e n s t e D r i t t e r a u f We b s i t e s

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

Governance, Risk & Compliance für den Mittelstand

Governance, Risk & Compliance für den Mittelstand Die Bedeutung von Steuerungs- und Kontrollsystemen nimmt auch für Unternehmen aus dem Mittelstand ständig zu. Der Aufwand für eine effiziente und effektive

Governance, Risk & Compliance für den Mittelstand Die Bedeutung von Steuerungs- und Kontrollsystemen nimmt auch für Unternehmen aus dem Mittelstand ständig zu. Der Aufwand für eine effiziente und effektive

TECHNISCHE INFORMATION LESSOR LOHN/GEHALT BEITRAGSNACHWEIS-AUSGLEICH BUCH.-BLATT MICROSOFT DYNAMICS NAV

MICROSOFT DYNAMICS NAV Inhaltsverzeichnis TECHNISCHE INFORMATION: Einleitung... 3 LESSOR LOHN/GEHALT Beschreibung... 3 Prüfung der Ausgleichszeilen... 9 Zurücksetzen der Ausgleichsroutine... 12 Vorgehensweise

MICROSOFT DYNAMICS NAV Inhaltsverzeichnis TECHNISCHE INFORMATION: Einleitung... 3 LESSOR LOHN/GEHALT Beschreibung... 3 Prüfung der Ausgleichszeilen... 9 Zurücksetzen der Ausgleichsroutine... 12 Vorgehensweise

IT-Outsourcing aus Sicht der Wirtschaftsprüfer

IT-Outsourcing aus Sicht der Wirtschaftsprüfer Roundtable der matrix technology AG München, 6. November 2008 Lothar Schulz Wirtschaftsprüfer - Steuerberater Prüfer für Qualitätskontrolle AGENDA 1. IT-Prüfung

IT-Outsourcing aus Sicht der Wirtschaftsprüfer Roundtable der matrix technology AG München, 6. November 2008 Lothar Schulz Wirtschaftsprüfer - Steuerberater Prüfer für Qualitätskontrolle AGENDA 1. IT-Prüfung

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Systemen im Wandel. Autor: Dr. Gerd Frenzen Coromell GmbH Seite 1 von 5

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Projektcontrolling in der Praxis

2014 WIE SIE EFFEKTIVES PROJEKTCONTROLLING BETREIBEN Was ist bei Multiprojektmanagement zu beachten? Wie lassen sich mit einem Klick Auswertungen erstellen? Und wie behalten Sie alle relevanten Projektkennzahlen

2014 WIE SIE EFFEKTIVES PROJEKTCONTROLLING BETREIBEN Was ist bei Multiprojektmanagement zu beachten? Wie lassen sich mit einem Klick Auswertungen erstellen? Und wie behalten Sie alle relevanten Projektkennzahlen

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Offene Posten ausgleichen. Stand 10/2014

Offene Posten ausgleichen Stand 10/2014 EXACT ONLINE 2 Inhalt Übersicht Offene Posten Verkauf / Debitoren... 4 Übersicht Offene Posten Einkauf / Kreditoren... 5 Ausgleich beim manuellen Erfassen von Bankbuchungen...

Offene Posten ausgleichen Stand 10/2014 EXACT ONLINE 2 Inhalt Übersicht Offene Posten Verkauf / Debitoren... 4 Übersicht Offene Posten Einkauf / Kreditoren... 5 Ausgleich beim manuellen Erfassen von Bankbuchungen...

Moderierte Unternehmensplanung. S/E/ Strategie und Ergebnisse Mittelstandsberatung GmbH. Partner für inhabergeführte Familienunternehmen

Moderierte Unternehmensplanung S/E/ Strategie und Ergebnisse Mittelstandsberatung GmbH Partner für inhabergeführte Familienunternehmen Düsseldorf, im März 2011 1 Profil Führungserfahrene Berater Spezialisiert

Moderierte Unternehmensplanung S/E/ Strategie und Ergebnisse Mittelstandsberatung GmbH Partner für inhabergeführte Familienunternehmen Düsseldorf, im März 2011 1 Profil Führungserfahrene Berater Spezialisiert

Übersicht. Da die Aufgaben sehr vielseitig sind, erwähnen wir hier nur die Wichtigsten.

Übersicht über die möglichen Aufgaben für welche Sie uns kontaktieren können. Da die Aufgaben sehr vielseitig sind, erwähnen wir hier nur die Wichtigsten. Wir freuen uns, wenn Sie bei uns eine Anfrage

Übersicht über die möglichen Aufgaben für welche Sie uns kontaktieren können. Da die Aufgaben sehr vielseitig sind, erwähnen wir hier nur die Wichtigsten. Wir freuen uns, wenn Sie bei uns eine Anfrage

IKS Prozessbegleitung Konkrete Praxis wenig Theorie begleitete Umsetzung

Lösungen nach Mass IKS Prozessbegleitung Konkrete Praxis wenig Theorie begleitete Umsetzung IKS do it yourself In diversen Modulen vermitteln wir die Theorie und bieten eine Plattform für Fragen und Erfahrungsaustausch

Lösungen nach Mass IKS Prozessbegleitung Konkrete Praxis wenig Theorie begleitete Umsetzung IKS do it yourself In diversen Modulen vermitteln wir die Theorie und bieten eine Plattform für Fragen und Erfahrungsaustausch

SCHALTEN SIE DEN DATENSCHUTZ EIN. EINFACH & EFFEKTIV.

SCHALTEN SIE DEN DATENSCHUTZ EIN. EINFACH & EFFEKTIV. DER DATENSCHUTZMANAGER IST DIE ALL-IN-ONE-LÖSUNG FÜR EINE EFFEKTIVE DATENSCHUTZ ORGANISATION. IN EINER ZENTRALEN PLATTFORM HABEN WIR ALLE FUNKTIONEN

SCHALTEN SIE DEN DATENSCHUTZ EIN. EINFACH & EFFEKTIV. DER DATENSCHUTZMANAGER IST DIE ALL-IN-ONE-LÖSUNG FÜR EINE EFFEKTIVE DATENSCHUTZ ORGANISATION. IN EINER ZENTRALEN PLATTFORM HABEN WIR ALLE FUNKTIONEN

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

SEPA-Anleitung zum Release 3.09

Hier folgt nun eine kurze Information was sich mit dem neuen Release 3.08 zum Thema SEPA alles ändert. Bitte diese Anleitung sorgfältig lesen, damit bei der Umsetzung keine Fragen aufkommen. Bitte vor

Hier folgt nun eine kurze Information was sich mit dem neuen Release 3.08 zum Thema SEPA alles ändert. Bitte diese Anleitung sorgfältig lesen, damit bei der Umsetzung keine Fragen aufkommen. Bitte vor

Microsoft Office 365 Kalenderfreigabe

Microsoft Office 365 Kalenderfreigabe Schritt-für-Schritt-Anleitung zur Kalenderfreigabe mit Microsoft Outlook 2010 Unter Office 365 können Sie Ihre persönlichen Daten freigeben. Wie so eine Freigabe einzurichten

Microsoft Office 365 Kalenderfreigabe Schritt-für-Schritt-Anleitung zur Kalenderfreigabe mit Microsoft Outlook 2010 Unter Office 365 können Sie Ihre persönlichen Daten freigeben. Wie so eine Freigabe einzurichten

RECHNUNGSWESEN UND IKS BEI HEIMEN UND INSTITUTIONEN. Swiss GAAP FER 21, Internes Kontrollsystem (IKS), Riskmanagement im Fokus praktischer Anwendung

, Riskmanagement im Fokus praktischer Anwendung") RECHNUNGSWESEN UND IKS BEI HEIMEN UND INSTITUTIONEN PUBLIC PRIVATE CONCEPT Swiss GAAP FER 21, Internes Kontrollsystem (IKS), Riskmanagement im Fokus praktischer Anwendung Was für ein Schock für die Bewohner

RECHNUNGSWESEN UND IKS BEI HEIMEN UND INSTITUTIONEN PUBLIC PRIVATE CONCEPT Swiss GAAP FER 21, Internes Kontrollsystem (IKS), Riskmanagement im Fokus praktischer Anwendung Was für ein Schock für die Bewohner

Inventur. Bemerkung. / Inventur

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Vorbereitung der Buchhaltungsunterlagen KPB Treuhand AG: 031 970 01 11

Ablage Es stehen die folgenden Ordner zur Verfügung: 1. Zwei weisse Quartals-/Semesterordner zum Datenaustausch mit der Treuhandstelle, welche nach Verarbeitung in folgende Ordner geleert werden: 2. Ordner

Ablage Es stehen die folgenden Ordner zur Verfügung: 1. Zwei weisse Quartals-/Semesterordner zum Datenaustausch mit der Treuhandstelle, welche nach Verarbeitung in folgende Ordner geleert werden: 2. Ordner

toolwear Die Verbindung aller Systemwelten

toolwear Die Verbindung aller Systemwelten toolwear schlägt als erstes Programm seiner Art die Brücke zwischen den unterschiedlichsten Rechnersystemen. toolwear ist ein branchenneutrales Produkt. Systemarchitekturen

toolwear Die Verbindung aller Systemwelten toolwear schlägt als erstes Programm seiner Art die Brücke zwischen den unterschiedlichsten Rechnersystemen. toolwear ist ein branchenneutrales Produkt. Systemarchitekturen

Sicher auf Erfolgskurs. Mit Ihrem Treuhand-Betriebsvergleich

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

kurzanleitung modul debitoren

kurzanleitung modul debitoren Einleitung Dieses Dokument versteht sich als Kurzanleitung. Für detaillierte Informationen verwenden Sie bitte die Epos5 Hilfemeldungen. Diese öffnen Sie wie folgt: Modul

kurzanleitung modul debitoren Einleitung Dieses Dokument versteht sich als Kurzanleitung. Für detaillierte Informationen verwenden Sie bitte die Epos5 Hilfemeldungen. Diese öffnen Sie wie folgt: Modul

Studie über die Bewertung von Wissen in kleinen und mittleren Unternehmen in Schleswig-Holstein

Studie über die Bewertung von Wissen in kleinen und mittleren Unternehmen in Schleswig-Holstein Sehr geehrte Damen und Herren, in der heutigen Wissensgesellschaft sind die zentralen Ressourcen erfolgreicher

Studie über die Bewertung von Wissen in kleinen und mittleren Unternehmen in Schleswig-Holstein Sehr geehrte Damen und Herren, in der heutigen Wissensgesellschaft sind die zentralen Ressourcen erfolgreicher

Kriterien für die Aufnahme von Musikschulen in Kantonalverbände. Empfehlungen des Verbands Musikschulen Schweiz VMS

Kriterien für die Aufnahme von Musikschulen in Kantonalverbände Empfehlungen des Verbands Musikschulen Schweiz VMS Basel, November 2013 Inhaltsverzeichnis 1 Sinn und Zweck... 3 2 Empfohlene Aufnahmekriterien...

Kriterien für die Aufnahme von Musikschulen in Kantonalverbände Empfehlungen des Verbands Musikschulen Schweiz VMS Basel, November 2013 Inhaltsverzeichnis 1 Sinn und Zweck... 3 2 Empfohlene Aufnahmekriterien...

AbaWeb-Treuhand. Angebotsübersicht

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

Business Software für KMU. Umstellung Zahlungsverkehr auf Format ISO 20022 für Zahlungen an PostFinance

Business Software für KMU Tutorial Finanzbuchhaltung Umstellung Zahlungsverkehr auf Format ISO 20022 für Zahlungen an PostFinance Inhalt 1 Einleitung... 2 2 Voraussetzungen... 2 2.1 Hausbank... 2 2.2 HRM

Business Software für KMU Tutorial Finanzbuchhaltung Umstellung Zahlungsverkehr auf Format ISO 20022 für Zahlungen an PostFinance Inhalt 1 Einleitung... 2 2 Voraussetzungen... 2 2.1 Hausbank... 2 2.2 HRM

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

S&W Sachposten OP für Microsoft Dynamics NAV

S&W Sachposten OP für Microsoft Dynamics NAV www.sw-business.at S&W Business Solutions GmbH & Co KG office@sw-business.at Burgenland Wien Telefon +43 1 236 65 40 S&W Sachposten OP für Microsoft Dynamics

S&W Sachposten OP für Microsoft Dynamics NAV www.sw-business.at S&W Business Solutions GmbH & Co KG office@sw-business.at Burgenland Wien Telefon +43 1 236 65 40 S&W Sachposten OP für Microsoft Dynamics

AbaWeb-Treuhand. Angebotsübersicht

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu 1 2. Fibu 2 3. Fibu 3 4. Lohn Vorerfassung 5. Lohn Abrechnung 6. Lohn komplett 7. Finanzpaket 1 8. Finanzpaket 2 9. Finanzpaket 3 10. Preisliste

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu 1 2. Fibu 2 3. Fibu 3 4. Lohn Vorerfassung 5. Lohn Abrechnung 6. Lohn komplett 7. Finanzpaket 1 8. Finanzpaket 2 9. Finanzpaket 3 10. Preisliste

WinWerk. Prozess 4 Akonto. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

Prozess 4 Akonto WinWerk 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052 740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Akonto... 2 1.1 Allgemein... 2 2 Akontobeträge

SUPPORT-CENTER Der WLSB-Service GmbH

SUPPORT-CENTER Der WLSB-Service GmbH Einleitung Um unsere Supportanfragen besser organisieren zu können und Ihnen schneller und effektiver Support leisten zu können, verwenden wir dieses Ticket-System.

SUPPORT-CENTER Der WLSB-Service GmbH Einleitung Um unsere Supportanfragen besser organisieren zu können und Ihnen schneller und effektiver Support leisten zu können, verwenden wir dieses Ticket-System.

Entwicklung IKS in der Schweiz

Entwicklung IKS in der Schweiz Entwicklung IKS in der Schweiz Einleitung Inhalt der Gesetzesvorlage Parlamentsbeschluss Anforderungen Revisionspflicht Prüfumfang der ordentlichen Revisionspflicht Kontroll-Framework

Entwicklung IKS in der Schweiz Entwicklung IKS in der Schweiz Einleitung Inhalt der Gesetzesvorlage Parlamentsbeschluss Anforderungen Revisionspflicht Prüfumfang der ordentlichen Revisionspflicht Kontroll-Framework

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

scalaris ECI Day 2012 Risikomanagement in der Praxis 30. Oktober 2012 Rolf P. Schatzmann Chief Risk and Compliance Officer Renova Management AG

scalaris ECI Day 2012 Risikomanagement in der Praxis 30. Oktober 2012 Rolf P. Schatzmann Chief Risk and Compliance Officer Renova Management AG Welches sind die 3 Top-Risiken Ihrer Unternehmung? «Risk

scalaris ECI Day 2012 Risikomanagement in der Praxis 30. Oktober 2012 Rolf P. Schatzmann Chief Risk and Compliance Officer Renova Management AG Welches sind die 3 Top-Risiken Ihrer Unternehmung? «Risk

EU Abwicklung. 1. Generelle Angabe hinterlegen. 1.1. Eigene USt.ID Nummer hinterlegen. 1.2. EU Länderkennzeichnen

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

REKOLE Zertifizierung. Ablauf der Zertifizierung und Mehrwert für die Institutionen

REKOLE Zertifizierung Ablauf der Zertifizierung und Mehrwert für die Institutionen H+ Die Spitäler der Schweiz 6. Konferenz Rechnungswesen & Controlling, 17. Mai 2011 Referentin: Sandra Löpfe, Reha Rheinfelden

REKOLE Zertifizierung Ablauf der Zertifizierung und Mehrwert für die Institutionen H+ Die Spitäler der Schweiz 6. Konferenz Rechnungswesen & Controlling, 17. Mai 2011 Referentin: Sandra Löpfe, Reha Rheinfelden

Wissenswertes über die Bewertung. Arbeitshilfe

Wissenswertes über die Bewertung Arbeitshilfe Grundlagen 02 Der Zweck der Archivierung ist es, Rechtssicherheit und Rechtsstaatlichkeit zu gewährleisten, eine kontinuierliche und rationelle Aktenführung

Wissenswertes über die Bewertung Arbeitshilfe Grundlagen 02 Der Zweck der Archivierung ist es, Rechtssicherheit und Rechtsstaatlichkeit zu gewährleisten, eine kontinuierliche und rationelle Aktenführung

Leitfaden zu NetXP Verein

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

GS-Buchhalter/GS-Office 2015 2. Teil des Jahresabschlusses

GS-Buchhalter/GS-Office 2015 2. Teil des Jahresabschlusses Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Copyright 2014 Business Software GmbH Die Inhalte und Themen in dieser Unterlage

GS-Buchhalter/GS-Office 2015 2. Teil des Jahresabschlusses Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Copyright 2014 Business Software GmbH Die Inhalte und Themen in dieser Unterlage

Kontaktlos bezahlen mit Visa

Visa. Und das Leben läuft leichter Kurzanleitung für Beschäftigte im Handel Kontaktlos bezahlen mit Visa Was bedeutet kontaktloses Bezahlen? Immer mehr Kunden können heute schon kontaktlos bezahlen! Statt

Visa. Und das Leben läuft leichter Kurzanleitung für Beschäftigte im Handel Kontaktlos bezahlen mit Visa Was bedeutet kontaktloses Bezahlen? Immer mehr Kunden können heute schon kontaktlos bezahlen! Statt

International Tax Highlights for German Subsidiaries. Umsatzsteuer mit IT. 21. November 2013

www.pwc.com International Tax Highlights for German Subsidiaries Umsatzsteuer mit IT 21. Umsatzsteuer mit IT Agenda Herausforderungen Prozesse Technologie Kontrollen Praxisfälle Slide 2 Herausforderungen

www.pwc.com International Tax Highlights for German Subsidiaries Umsatzsteuer mit IT 21. Umsatzsteuer mit IT Agenda Herausforderungen Prozesse Technologie Kontrollen Praxisfälle Slide 2 Herausforderungen

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010?

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010? Der Reisende muss die Frühstückskosten selbst tragen. Der Arbeitgeber (oder Reisestelle oder neu, der Arbeitnehmer selbst) bestellt,

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010? Der Reisende muss die Frühstückskosten selbst tragen. Der Arbeitgeber (oder Reisestelle oder neu, der Arbeitnehmer selbst) bestellt,

«Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen

18 «Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen teilnimmt und teilhat.» 3Das Konzept der Funktionalen

18 «Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen teilnimmt und teilhat.» 3Das Konzept der Funktionalen

Microsoft Office 365 Domainbestätigung

Microsoft Office 365 Domainbestätigung Schritt-für-Schritt-Anleitung zur Bestätigung ihrer Domain Wenn Sie Ihr Unternehmen bei Vodafone für Microsoft Office 365 registrieren, erhalten Sie zunächst einen

Microsoft Office 365 Domainbestätigung Schritt-für-Schritt-Anleitung zur Bestätigung ihrer Domain Wenn Sie Ihr Unternehmen bei Vodafone für Microsoft Office 365 registrieren, erhalten Sie zunächst einen

ANTWORTEN AUF HÄUFIGE FRAGEN TKB E-BANKING

Andere Fragen? Rufen Sie uns an unter 0848 111 444 oder schreiben Sie uns. Bitte Thema wählen TKB E-Banking Stichwortsuche (optional) 72 Einträge gefunden Treffer 31-45 von 72 1 2 3 4 5 31 Wo finde ich

Andere Fragen? Rufen Sie uns an unter 0848 111 444 oder schreiben Sie uns. Bitte Thema wählen TKB E-Banking Stichwortsuche (optional) 72 Einträge gefunden Treffer 31-45 von 72 1 2 3 4 5 31 Wo finde ich

Änderung der ISO/IEC 17025 Anpassung an ISO 9001: 2000

Änderung der ISO/IEC 17025 Anpassung an ISO 9001: 2000 Dr. Martin Czaske Sitzung der DKD-FA HF & Optik, GS & NF am 11. bzw. 13. Mai 2004 Änderung der ISO/IEC 17025 Anpassung der ISO/IEC 17025 an ISO 9001:

Änderung der ISO/IEC 17025 Anpassung an ISO 9001: 2000 Dr. Martin Czaske Sitzung der DKD-FA HF & Optik, GS & NF am 11. bzw. 13. Mai 2004 Änderung der ISO/IEC 17025 Anpassung der ISO/IEC 17025 an ISO 9001:

PRÜFMODUL D UND CD. 1 Zweck. 2 Durchführung. 2.1 Allgemeines. 2.2 Antrag

1 Zweck PRÜFMODUL D UND CD Diese Anweisung dient als Basis für unsere Kunden zur Information des Ablaufes der folgenden EG-Prüfung nach folgenden Prüfmodulen: D CD Es beschreibt die Aufgabe der benannten

1 Zweck PRÜFMODUL D UND CD Diese Anweisung dient als Basis für unsere Kunden zur Information des Ablaufes der folgenden EG-Prüfung nach folgenden Prüfmodulen: D CD Es beschreibt die Aufgabe der benannten

Arbeiten in der FIBU mit Zahlungsmittelkonten - Teil 2

Arbeiten in der FIBU mit Zahlungsmittelkonten - Teil 2 Auch in unserer heutigen Ausgabe beschäftigen wir uns erneut mit dem Arbeiten in der FIBU. Dabei betrachten wir im Detail Funktionen wie die Hausbankenverwaltung,

Arbeiten in der FIBU mit Zahlungsmittelkonten - Teil 2 Auch in unserer heutigen Ausgabe beschäftigen wir uns erneut mit dem Arbeiten in der FIBU. Dabei betrachten wir im Detail Funktionen wie die Hausbankenverwaltung,

Vorgehensweise bei Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

.. für Ihre Business-Lösung

.. für Ihre Business-Lösung Ist Ihre Informatik fit für die Zukunft? Flexibilität Das wirtschaftliche Umfeld ist stärker den je im Umbruch (z.b. Stichwort: Globalisierung). Daraus resultierenden Anforderungen,

.. für Ihre Business-Lösung Ist Ihre Informatik fit für die Zukunft? Flexibilität Das wirtschaftliche Umfeld ist stärker den je im Umbruch (z.b. Stichwort: Globalisierung). Daraus resultierenden Anforderungen,

RSP International. Ihr Partner in Osteuropa und Zentralasien

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

I.O. BUSINESS. Checkliste Trainerauswahl

I.O. BUSINESS Checkliste Trainerauswahl Gemeinsam Handeln I.O. BUSINESS Checkliste Trainerauswahl Den richtigen Trainer zu finden, gestaltet sich oft gar nicht so leicht. Nicht jeder Trainer hält auch,

I.O. BUSINESS Checkliste Trainerauswahl Gemeinsam Handeln I.O. BUSINESS Checkliste Trainerauswahl Den richtigen Trainer zu finden, gestaltet sich oft gar nicht so leicht. Nicht jeder Trainer hält auch,

Inhaltsverzeichnis Kapitel 18

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

dikasse Rechnungskunden

Kapitel 11 dikasse Rechnungskunden Benutzer- handbuch Programm-Version 4.4.x - 01.12.2013 - Ansprechpartner für Rückfragen Name Geschäftsbereich Kontakt André Köhn Telefon: + 49 (4431) 896 0 Mobil: +49

Kapitel 11 dikasse Rechnungskunden Benutzer- handbuch Programm-Version 4.4.x - 01.12.2013 - Ansprechpartner für Rückfragen Name Geschäftsbereich Kontakt André Köhn Telefon: + 49 (4431) 896 0 Mobil: +49

Qualitätsmanagement nach ISO/TS 16949

Qualitätsmanagement nach ISO/TS 16949 Grundwerk zur Fortsetzung von Michael Cassel 1. Auflage Qualitätsmanagement nach ISO/TS 16949 Cassel schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Qualitätsmanagement nach ISO/TS 16949 Grundwerk zur Fortsetzung von Michael Cassel 1. Auflage Qualitätsmanagement nach ISO/TS 16949 Cassel schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG