Amt für Gemeinden Gemeindefinanzen Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2)

|

|

|

- Frieder Franke

- vor 6 Jahren

- Abrufe

Transkript

1 Amt für Gemeinden Gemeindefinanzen Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2)

2 Agenda Ziele HRM2 Aufbau Struktur HRM2 Bilanz Erfolgsrechnung Investitionsrechnung Geldflussrechnung Anhang Besonderheiten Rechnungslegung Gesetzliche Grundlagen Erfahrungen aus Projekt HRM2 EG Fazit Das neue Rechnungslegungsmodell 2

3 Ziele HRM2 Harmonisiertes Rechnungslegungs-Modell 2

4 Vom HRM1... HRM1 ist seit über 25 Jahren bei den solothurnischen Gemeinden im Einsatz, hat sich bewährt und ist der Politik und den Bürgern vertraut: Ausrichtung von HRM1: Hohe Selbstfinanzierung Rasche (degressive) Abschreibungen vom Restbuchwert Vorsichtsprinzip bei der Bewertung: "eher zu tief als zu hoch bewerten" Investitionsrechnung, Ausgabenbegriff, Kreditrecht, Finanzkompetenzen Finanzw irts chaftliche Ziels etzung: Hohe Selbstfinanzierung, Entschuldung Das neue Rechnungslegungsmodell 4

5 zu HRM2 Neue Rechnungslegungsnormen wie z.b. Swiss GAAP FER haben sich in der Privatwirtschaft etabliert; IPSAS ist als internationaler Standard für den öffentlichen Sektor gesetzt. Die Ausrichtung von IPSAS ist: Rechnungslegung nach tatsächlicher Vermögens-, Finanz- und Ertragslage («true and fair view») Keine zusätzlichen Abschreibungen (Willkürabschreibungen) Periodische Neubewertung Betriebs w irts chaftliche Ziels etzung: Vermögens- und Eigenkapitalorientierung Das neue Rechnungslegungsmodell 5

6 Aufbaustruktur HRM2 Bilanz, ER, IR, GFR, Anhang (Grundlagen: Einführung bei den EG s)

7 Überblick HRM2 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene Rechnung) INVESTITIONS- RECHNUNG Neue Elemente HRM2 Aufzeigen der Vermögens- und Finanzierungslage Gestufter Erfolgsausweis: Operatives Ergebnis + Ausserordentliches Ergebnis = Gesamtergebnis Erfolgsrechnung Aufzeigen der Aufwand- und Ertragslage Aufzeigen der Investitionsausgaben und -einnahmen NEUBEWERTUNG Finanzvermögen Rechnungsabgrenzungen GELDFLUSS- RECHNUNG Liquiditätsplanung Finanzierungsausweis ANLAGEBUCHHALTUNG Objekterfassung Anlagen im Bau Aktivierungsgrenzen betriebswirtschaftliche Abschreibungen (nach Nutzung) + ERWEITERTER ANHANG Eigenkapitalausweis Rückstellungsspiegel Beteiligungsspiegel Gewährleistungsspiegel

8 Bilanz (1) Wie bisher: Aktiven mit Finanz- u. Verwaltungsvermögen Passiven mit Fremd- u. Eigenkapital Neu: Bestandesrechnung Bilanz Bilanzgruppe «SF» und «VF» entfällt (neu im Eigenkapital) Bilanzfehlbeträge unter den Passiven Eigenkapital detaillierter Wertberichtigungen: neu werden WB-Konti geführt bezüglich den Anlagen Das neue Rechnungslegungsmodell 8

9 Bilanz (2) Wie bisher: Unterscheidung Finanz- und Verwaltungsvermögen ist wichtig! 134 GG regelt die Kriterien der Zuteilung Finanzvermögen: Vermögenswerte die ohne Beeinträchtigung der öffentlichen Aufgabenerfüllung jederzeit veräussert werden können Verwaltungsvermögen: Vermögenswerte die unmittelbar der öffentlichen Aufgabenerfüllung dienen Das neue Rechnungslegungsmodell 9

10 Bilanz (3) Das neue Rechnungslegungsmodell 10

11 Erfolgs rechnung (1) Wie bisher: Aufwand und Ertrag der Gemeinde Neu: Laufende Rechnung Erfolgsrechnung Steuerertrag Fiskalertrag Gebühren Entgelte Gliederung nach operativem und ausserordentlichem Erfolg Das neue Rechnungslegungsmodell 11

12 Erfolgs rechnung (2) Erfolgsausweis auf 3 Stufen: 3-s tufig Bes chreibung Ergebnis aus w eis 1 Betriebliches Ergebnis : Zwischenergebnis zwischen den ordentlichen Aufwänden (Sachgruppe 30-37) und Erträgen (Sachgruppe 40-47) aus betrieblicher Tätigkeit ohne Finanzerfolg (Sachgruppe 34, 44) 2 Ergebnis aus Finanzierung: Zwischenergebnis als Saldo von Finanzaufwand (34) und Finanzerfolg (44) 3 Aus s erordentliches Ergebnis : Zwischenergebnis als Saldo von ausserordentlichem Aufwand (38) und ausserordentlichem Ertrag (48) Betriebliches Ergebnis Operatives Ergebnis Ges am tergebnis Das neue Rechnungslegungsmodell 12

13 Beispiel EG Kestenholz Das neue Rechnungslegungsmodell 13

14 Funktionale Gliederung (ER + IR) (analog HRM1) Das neue Rechnungslegungsmodell 14

15 Beispiel EG Kestenholz Das neue Rechnungslegungsmodell 15

16 S achgruppengliederung Das neue Rechnungslegungsmodell 16

17 Inv es titions rechnung (1) Die Investitionsrechnung (IR) enthält wie bisher die Ausgaben und Einnahmen zu den Investitionen mit mehrjähriger Nutzungsdauer Neu werden Investitionen des Finanzvermögens nicht mehr über die IR verbucht sondern direkt in die Bilanz Neu wird die IR auch in einer 2-stufigen Sachgruppen-gliederung dargestellt (analog der ER) (Beispiel siehe nächste Folie) Das neue Rechnungslegungsmodell 17

18 Beispiel EG Kestenholz Das neue Rechnungslegungsmodell 18

19 Inv es titions rechnung (2) Aktivierungsgrenze: Zusätzliche Frankengrösse eingebaut: Aktivierungsgrenzen Gemeindegrösse nach Einwohner/innen Franken-Grösse bis 1'000 Einwohner/innen 25'000 grösser 1'000 bis 4'999 Einwohner/innen 50'000 grösser 5'000 bis 9'999 Einwohner/innen 75'000 grösser 10'000 Einwohner/innen 100'000 Für Bürger- und Kirchgemeinden (inkl. ZV) gilt die Aktivierungsgrenze von Franken Das neue Rechnungslegungsmodell 19

20 Geldflussrechnung (GFR)

21 Geldflus s rechnung (1) Verwendungszweck und Herkunft der liquiden Mittel Gliederung in 3 Stufen: operative Tätigkeit, Investitionstätigkeit, Finanzierungstätigkeit Resultat = Total Geldfluss Veränderung der Flüssigen Mittel vom 1.1. sowie müssen übereinstimmen Die GFR wird für Bürger- und Kirchgemeinden vereinfacht Das neue Rechnungslegungsmodell 21

22 Geldflus s rechnung (2) Das neue Rechnungslegungsmodell 22

23 Anhang

24 Anhang (1) Anhang Grundlagen und Grundsätze der Rechnungslegung A0 Angewandtes Regelwerk und Abweichungen A0 Rechnungslegungsgrundsätze, Bilanzierungs- und Bewertungsvorschriften Finanzinformationen A1 Finanzanlagen / Wertschriften A2 Anlagespiegel und Liegenschaftsverzeichnis Finanzvermögen A3 Beteiligungsspiegel A4 Brandversicherungswerte A5 Angaben über eigene ausgegebene Anleihen A6 Rückstellungsspiegel A7 Eigenkapitalausweis und Ausweis Werterhalt A8 Gewährleistungsspiegel A9 Verpflichtungen für Rückzahlungen Bevorschussungen A10 Nicht bilanzierte Leasingverpflichtungen A11 Sonderrechnungen (falls nicht bilanziert) A12 Ergänzende Sachgruppengliederung (falls Leitgemeinde) Kreditwesen A13 Nachtragskreditkontrolle A14 Verpflichtungskreditkontrolle Finanzkennzahlen A15 Finanzkennzahlen Das neue Rechnungslegungsmodell 24

25 Anhang (2) Neu: Grundsätze der Rechnungslegung Anlagespiegel (mind. Kurzversion) Rückstellungsspiegel Eigenkapitalspiegel Sonderrechnungen Sachgruppengliederung Leitgemeinde Das neue Rechnungslegungsmodell 25

26 Besonderheiten Rechnungslegung

Übersicht 05.12.")

27 Anlagebuchhaltung (1) Übersicht Das neue Rechnungslegungsmodell 27

28 Anlagebuchhaltung (2) Das neue Rechnungslegungsmodell 28

29 Abs chreibungen (1) Abschreibungen: a) ordentliche = planmässige b) ordentliche = ausserplanmässige c) zusätzliche = zusätzliche (ohne ZV) a) planmässige: Lineare Abschreibungen nach Nutzungsdauer (gemäss Anlagekategorie) Das neue Rechnungslegungsmodell 29

30 Abs chreibungen (2) b) ausserplanmässige: lineare Abschreibungen mit kürzerer Nutzungsdauer aufgrund Wertverminderungen einer Sachanlage z.b. infolge Abbau Gebäude etc. c) zusätzliche: Bestimmte Voraussetzungen notwendig -> Thema finanzielle Steuerung Das neue Rechnungslegungsmodell 30

31 Abs chreibungen (3) Bisheriges Verwaltungsvermögen (VV) Linear innert 10 Jahren (ab ) Ausnahmebewilligung «Härtefallregelung» möglich (bei hohem Restbestand an altem VV) Das neue Rechnungslegungsmodell 31

32 Neubew ertung (1) Bewertung Verwaltungsvermögen (VV) Für Gemeinden im Kanton SO gilt: keine Neubew ertung. Begründung: Nach Untersuchungen Verzichtsentscheid nach einer Aufwand-/ Nutzenüberlegung Mehrheit Kantone verzichten bei den Gemeinden auf eine Aufwertung des VV: Keine Aufwertung: BE, BL, GE, GR, GL, NW, OW, SG, SH, SO, SZ, TG, TI, UR, VD, ZG Aufwertung VV in AG, AR, FR, LU, NE, ZH Das neue Rechnungslegungsmodell 32

33 Neubew ertung (2) Bewertung Finanzvermögen Keine Wahlfreiheit unter HRM2 EG: 2007/2008 rund 200 Mio. Franken Finanzvermögen in Liegenschaften und Vorräte als Buchwerte; Geschätztes Aufwertungspotential >150 Mio. Fr. Gemäss laufender Nachkontrolle AGEM: 100 Mio. Franken aus 40 EG BG und KG: BG: Nettovermögen per : 314 Mio. Franken -> hohes Aufwertungspotential vermutet KG: aktuell keine Angaben verfügbar Das neue Rechnungslegungsmodell 33

34 Bewertung Bewertung Finanzvermögen Das neue Rechnungslegungsmodell 34

35 Amt für Gemeinden Gemeindefinanzen Erfahrungen aus dem Projekt «HRM2 bei den EG s»

36 Erfahrungen (1) Neuer Kontenplan und Nummern -> "Gewöhnung" Neue Begriffe sind gängig Neue Bestimmungen neues Denken Standardisierung Budget und Jahresrechnung Vorgaben führen zu höherer Einheitlichkeit und Vergleichbarkeit Rechnungslegung wird umfangreicher Fazit für BG / KG: Vereinfachung und Verzicht von Komponenten ist angesagt Anpassungsbedarf Umsetzungskonzept für Bürgerund Kirchgemeinden Das neue Rechnungslegungsmodell 36

37 Erfahrungen (2) Rechtzeitige Planung der eigenen Ressourcen ist nötig (nicht verdrängen!) Frühzeitige SW-Planung ist zu empfehlen; SW-Firmen einbinden und gewinnen für standardisierte Lösungen Miteinbezug des Gemeinderates zur Orientierung und Verständnis (auch Positives) Positives Denken Umstellung ist gut machbar - auch im Milizsystem 3-stufige Projektorganisation hat sich bewährt Das neue Rechnungslegungsmodell 37

38 Gesetzliche Grundlagen Amt für Gemeinden Gemeindefinanzen

39 Was änderte auf Gesetzesstufe? (1) Teilrevision Gemeindegesetz Inkrafttreten per nach folgenden Grundsätzen: So viele Anpassungen wie nötig, jedoch so wenige als möglich Beibehaltung und Ergänzung der bisherigen Gesetzessystematik Materielle Anpassungen u.a. in den Bereichen Bewertung, Abschreibungen, finanzielle Steuerung, IKS und Übergangsbestimmungen Das neue Rechnungslegungsmodell 39

40 Was änderte auf Gesetzesstufe? (2) Einführung Internes Kontrollsystem ( 135 bis ) Grundsätze der Haushaltsführung und der finanzielle Steuerung ( 136) Grundsätze zur Buchführung und Rechnungs-legung ( 147) Elemente Rechnungslegung ( ) Elemente Anhang Jahresrechnung ( 150) Bewertungsregeln ( ) Zusätzliche Abschreibungen ( 154 bis ) Das neue Rechnungslegungsmodell 40

41 Was änderte auf Gesetzesstufe? (3) Änderungen auf Gesetzesstufe sind bereits erfolgt Übergangsbestimmung in 217 septies : Abs. 1: Für die Bürger- und Kirchgemeinden gelten die bisherigen Bestimmungen (Stand 1. Januar 2010) des 6. Titels dieses Gesetzes weiterhin Abs. 2: Der Regierungsrat bestimmt den Zeitpunkt, ab welchem die neuen Bestimmungen des sechsten Titels dieses Gesetzes auch für die Bürger- und Kirchgemeinden gelten Das neue Rechnungslegungsmodell 41

Kapitel 22 und 23 (BG + KG) pendent Bezug: kdlv@sk.so.ch, Preis Fr. 89.--, ohne Versandkosten 05.12.")

42 Ausführungsbestimmungen wie bisher: Handbuch (keine Verordnung) Handbuchordner im Loseblattsystem «Rechnungslegung und Finanzhaushalt» 3. Ausgabe ( ) Kapitel 22 und 23 (BG + KG) pendent Bezug: kdlv@sk.so.ch, Preis Fr , ohne Versandkosten Das neue Rechnungslegungsmodell 42

43 Fazit Mit HRM2 werden die Schwächen von HRM1 «ausgemerzt», ohne dass die Stärken von HRM1 verloren gehen; kommen zeitgemässe Ansätze aus der privaten Rechnungslegung zur Anwendung; steigt die Aussagekraft erhöht die Qualität des Rechenschaftsberichts zur Gemeinde Anpassungen für BG / KG in Richtung von "HRM2 light" sind zu prüfen Das neue Rechnungslegungsmodell 43

44 Fragen? Das neue Rechnungslegungsmodell 44

Das neue Rechnungslegungsmodell

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) HRM2-Behördenschulung 1 August / September 2015 Agenda Ziele HRM2 Aufbau Struktur

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) HRM2-Behördenschulung 1 August / September 2015 Agenda Ziele HRM2 Aufbau Struktur

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

HRM2 Eine Übersicht und Standortbetrachtung Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG

Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Inhalt des Referates Rückblick Begründung der Reform Ziele der Reform Kriterien für die Reform Modellansätze

Gerhard Schmied Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Inhalt des Referates Rückblick Begründung der Reform Ziele der Reform Kriterien für die Reform Modellansätze

Amt für Gemeinden Gemeindef inanzen w ww.agem.so.ch. Abgrenzungen, Konsoliderung und Anhang

Amt für Gemeinden Gemeindef inanzen w ww.agem.so.ch Abgrenzungen, Konsoliderung und Anhang 1 - Aktive und passive Rechnungsabgrenzungen - (FE05 / Punkt 2.5 / Seite 20) 2 Abgrenzungen (1) Allgemeines Transitorische

Amt für Gemeinden Gemeindef inanzen w ww.agem.so.ch Abgrenzungen, Konsoliderung und Anhang 1 - Aktive und passive Rechnungsabgrenzungen - (FE05 / Punkt 2.5 / Seite 20) 2 Abgrenzungen (1) Allgemeines Transitorische

Finanzielle Steuerung der Bürgergemeinden

Finanzielle Steuerung der Bürgergemeinden Thomas Steiner, Leiter Abteilung, Agenda Kennzahlen Rahmenbedingungen Chancen und Gefahren Grundsätze erfolgreichen Steuerung Ausblick HRM2 Fragen und Anmerkungen

Finanzielle Steuerung der Bürgergemeinden Thomas Steiner, Leiter Abteilung, Agenda Kennzahlen Rahmenbedingungen Chancen und Gefahren Grundsätze erfolgreichen Steuerung Ausblick HRM2 Fragen und Anmerkungen

Informationsveranstaltung Vernehmlassung FHVG März 2012 Harmonisiertes Rechnungslegungsmodell 2 (HRM2) für die Bündner Gemeinden

für die Bündner Gemeinden") Informationsveranstaltung Vernehmlassung FHVG März 2012 Harmonisiertes Rechnungslegungsmodell 2 (HRM2) für die Bündner Gemeinden Graubünden AfG, März 2012 2 Gesetzliche Grundlagen für HRM2 Finanzhaushaltsgesetz

Informationsveranstaltung Vernehmlassung FHVG März 2012 Harmonisiertes Rechnungslegungsmodell 2 (HRM2) für die Bündner Gemeinden Graubünden AfG, März 2012 2 Gesetzliche Grundlagen für HRM2 Finanzhaushaltsgesetz

HRM2 - Einführungsinstruktion 4

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Fokus I: Geldflussrechnung in Anwendung 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung Definition der

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Fokus I: Geldflussrechnung in Anwendung 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung Definition der

Schulgemeinden HRM2 BUDGET / FINANZPLAN Standard-Dokumentation

Schulgemeinden HRM2 BUDGET / FINANZPLAN Standard-Dokumentation 27. November 2015 Hinweise individuell zu ergänzen Veränderungen / Ergänzungen gegenüber der letzten Version vom 9. Dezember 2014 65 2012

Schulgemeinden HRM2 BUDGET / FINANZPLAN Standard-Dokumentation 27. November 2015 Hinweise individuell zu ergänzen Veränderungen / Ergänzungen gegenüber der letzten Version vom 9. Dezember 2014 65 2012

H R M 2. 20 Fachempfehlungen Eine Übersicht Stand der Einführung. Gerhard Schmied

H R M 2 20 Fachempfehlungen Eine Übersicht Stand der Einführung Vortrag von Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Ü b e r s i c h t 1) Warum braucht es ein

H R M 2 20 Fachempfehlungen Eine Übersicht Stand der Einführung Vortrag von Direktor ROD Treuhandgesellschaft des Schweizerischen Gemeindeverbandes AG Folie 1 Ü b e r s i c h t 1) Warum braucht es ein

Nr. 12: Anlagegüter/Anlagenbuchhaltung. Empfehlung. Erläuterungen. Harmonisierte Rechnungslegung

Nr. 12: Anlagegüter/Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung dieser

Nr. 12: Anlagegüter/Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung dieser

Geschäftsbericht 2014 der CSS Kranken-Versicherung AG

Geschäftsbericht 2014 der CSS Kranken-Versicherung AG Jahresbericht 2 Informationen zur Gesellschaft 4 Geschäftsjahr 2014 Jahresrechnung 6 Erfolgsrechnung 7 Bilanz 8 Geldflussrechnung 9 Eigenkapitalnachweis

Geschäftsbericht 2014 der CSS Kranken-Versicherung AG Jahresbericht 2 Informationen zur Gesellschaft 4 Geschäftsjahr 2014 Jahresrechnung 6 Erfolgsrechnung 7 Bilanz 8 Geldflussrechnung 9 Eigenkapitalnachweis

Übergang und weitere Neubewertungen

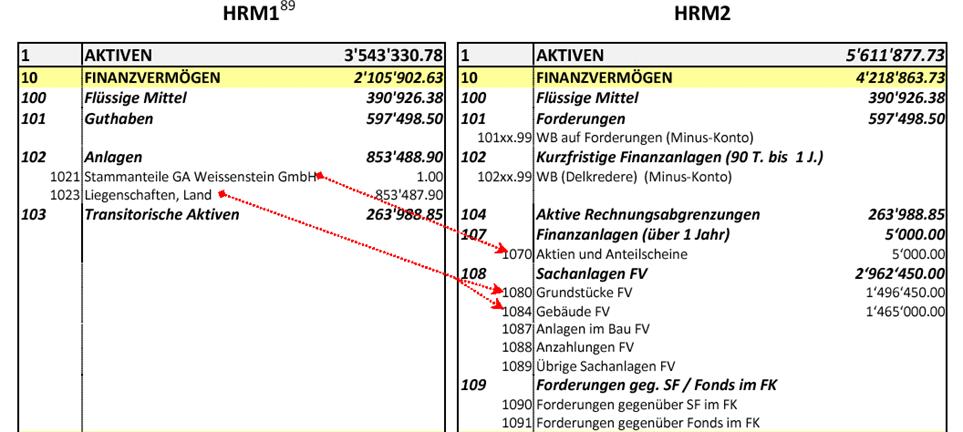

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2-Einführungsinstruktion 3 Übergang und weitere Neubewertungen 18.04.2016 HRM2-Einführungsinstruktion 3 1 Ausgangslage (1) Grundsätzlich sind neben

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2-Einführungsinstruktion 3 Übergang und weitere Neubewertungen 18.04.2016 HRM2-Einführungsinstruktion 3 1 Ausgangslage (1) Grundsätzlich sind neben

Ein Ausblick auf HRM2 (HRM2: Harmonisiertes Rechnungsmodell 2)

") Ein Ausblick auf HRM2 (HRM2: Harmonisiertes Rechnungsmodell 2) Thomas Steiner, Leiter Inhalt Ausgangslage Reformelemente Vorgehensskizze bei den Gemeinden Fazit Ausgangslage (1) 0 - Allgemeine Verwaltung

Ein Ausblick auf HRM2 (HRM2: Harmonisiertes Rechnungsmodell 2) Thomas Steiner, Leiter Inhalt Ausgangslage Reformelemente Vorgehensskizze bei den Gemeinden Fazit Ausgangslage (1) 0 - Allgemeine Verwaltung

Information Einwohnerrat Brugg Dienstag, 25. August 2009

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

Gesetz über die Steuerung von Finanzen und Leistungen (FLG) (Änderung)

(Änderung)") 60.0 Gesetz über die Steuerung von Finanzen und Leistungen (FLG) (Änderung) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: I. Das Gesetz vom 6. März 00 über die Steuerung

60.0 Gesetz über die Steuerung von Finanzen und Leistungen (FLG) (Änderung) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: I. Das Gesetz vom 6. März 00 über die Steuerung

7 Typische Geldflüsse, welche in den Geldfluss aus operativer Tätigkeit eingehen, sind bei öffentlichen

Nr. 14: Empfehlung 1 Die stellt einerseits die Einzahlungen oder die Einnahmen der Berichtsperiode (Liquiditätszufluss) und andererseits die Auszahlungen oder die Ausgaben derselben Periode (Liquiditätsabfluss)

Nr. 14: Empfehlung 1 Die stellt einerseits die Einzahlungen oder die Einnahmen der Berichtsperiode (Liquiditätszufluss) und andererseits die Auszahlungen oder die Ausgaben derselben Periode (Liquiditätsabfluss)

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

Besonderer Prüfungsprozess Anlagebuchhaltung

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Besonderer Prüfungsprozess Anlagebuchhaltung 19.05.2016 Besonderer Prüfungsprozess Anbu 1 Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Zeitablauf

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Besonderer Prüfungsprozess Anlagebuchhaltung 19.05.2016 Besonderer Prüfungsprozess Anbu 1 Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Zeitablauf

Swiss GAAP FER: Umsetzung und Mehrwert für das Kantonsspital Aarau

17. Mai 2011, Seite 1 Swiss GAAP FER: Umsetzung und Mehrwert für das Kantonsspital Aarau 17. Mai 2011, Seite 2 Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführung und Übersicht über das Vorgehen

17. Mai 2011, Seite 1 Swiss GAAP FER: Umsetzung und Mehrwert für das Kantonsspital Aarau 17. Mai 2011, Seite 2 Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführung und Übersicht über das Vorgehen

Informationen zu HRM2

Informationen zu HRM2 Hermann Grab (hermann.grab@sz.ch) Finanzdepartement des Kantons Schwyz Programmleiter Kompetenzzentrum Finanzen 1 Agenda 1. Stand Kanton 2. HRM2 3. Umsetzung Bezirke und Gemeinden

Informationen zu HRM2 Hermann Grab (hermann.grab@sz.ch) Finanzdepartement des Kantons Schwyz Programmleiter Kompetenzzentrum Finanzen 1 Agenda 1. Stand Kanton 2. HRM2 3. Umsetzung Bezirke und Gemeinden

HRM2. für die Bündner Gemeinden. Harmonisiertes Rechnungslegungsmodell 2. für die Bündner Gemeinden. Praxisempfehlung Nr. 1

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 1 Harmonisiertes

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 1 Harmonisiertes

Workshop Finanzen 2010 Verband Zürcher Finanzfachleute. Markus Urech, Leiter Gemeindeinspektorat Kanton Aargau. Agenda. 1. Zielsetzungen des HRM2

Workshop Finanzen 2010 Verband Zürcher Finanzfachleute Markus Urech, Leiter Gemeindeinspektorat Kanton Aargau Agenda 1. Zielsetzungen des HRM2 2. Zusammenarbeit Bund/Kantone 3. Projektorganisation Gemeinden

Workshop Finanzen 2010 Verband Zürcher Finanzfachleute Markus Urech, Leiter Gemeindeinspektorat Kanton Aargau Agenda 1. Zielsetzungen des HRM2 2. Zusammenarbeit Bund/Kantone 3. Projektorganisation Gemeinden

HRM2 im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

4. Funktionen 4.1 Erfolgsrechnung nach Funktionen (inkl. Kommentar) Seite 20-24 4.2 Investitionsrechnung nach Funktionen Seite 25

Seite 20-24 4.2 Investitionsrechnung nach Funktionen Seite 25") Einwohnergemeinde Pieterlen Jahresrechnung 2014 nach HRM2 Einwohnergemeinde Pieterlen Inhaltsverzeichnis 1. Berichterstattung Seite 1-10 2. Eckdaten 2.1 Übersicht Seite 11 2.2 Selbstfinanzierung und Finanzierungsergebnis

Einwohnergemeinde Pieterlen Jahresrechnung 2014 nach HRM2 Einwohnergemeinde Pieterlen Inhaltsverzeichnis 1. Berichterstattung Seite 1-10 2. Eckdaten 2.1 Übersicht Seite 11 2.2 Selbstfinanzierung und Finanzierungsergebnis

Gesetz über den Finanzhaushalt des Kantons (Finanzhaushaltgesetz, kfhg)

") Vernehmlassungsvorlage 511.1 Gesetz über den Finanzhaushalt des Kantons (Finanzhaushaltgesetz, kfhg) Änderung vom 1 Der Landrat von Nidwalden, gestützt auf Art. 60 der Kantonsverfassung, beschliesst: I.

Vernehmlassungsvorlage 511.1 Gesetz über den Finanzhaushalt des Kantons (Finanzhaushaltgesetz, kfhg) Änderung vom 1 Der Landrat von Nidwalden, gestützt auf Art. 60 der Kantonsverfassung, beschliesst: I.

Interne Zinsverrechnung

4.2.10.1 Interne Zinsverrechnung 4.2.10.1.1 Grundlagen Verordnung zum Gesetz über den Finanzhaushalt der Gemeinden 6 Budgetierungsgrundsätze 1 In das Globalbudget eines Aufgabenbereichs muss sämtlicher

4.2.10.1 Interne Zinsverrechnung 4.2.10.1.1 Grundlagen Verordnung zum Gesetz über den Finanzhaushalt der Gemeinden 6 Budgetierungsgrundsätze 1 In das Globalbudget eines Aufgabenbereichs muss sämtlicher

Inhaltsverzeichnis Kapitel 16

Inhaltsverzeichnis Kapitel 16 16 Finanzkennzahlen 16.1 Allgemein... 1 16.2 Nettoverschuldungsquotient... 2 16.3 Selbstfinanzierungsgrad... 3 16.4 Zinsbelastungsanteil... 5 16.5 Nettoschuld in Franken pro

Inhaltsverzeichnis Kapitel 16 16 Finanzkennzahlen 16.1 Allgemein... 1 16.2 Nettoverschuldungsquotient... 2 16.3 Selbstfinanzierungsgrad... 3 16.4 Zinsbelastungsanteil... 5 16.5 Nettoschuld in Franken pro

Kaufmann/Kauffrau EFZ der Ausbildungs- und Prüfungsbranche Öffentliche Verwaltung. Erreichte Punkte (Total von 30 %)

") Kaufmann/Kauffrau EFZ der Ausbildungs- und Prüfungsbranche Öffentliche Verwaltung Berufspraxis schriftlich/zweiter Teil/LZ Betrieb und LZ ük für Praktikantinnen und Praktikanten HMS 3+ Serie 206/0 Name/Vorname

Kaufmann/Kauffrau EFZ der Ausbildungs- und Prüfungsbranche Öffentliche Verwaltung Berufspraxis schriftlich/zweiter Teil/LZ Betrieb und LZ ük für Praktikantinnen und Praktikanten HMS 3+ Serie 206/0 Name/Vorname

Jean-Pierre Chardonnens. Rechnungslegung. nach OR und Swiss GAAP FER. Adoc Editions SA

Jean-Pierre Chardonnens Rechnungslegung nach OR und Swiss GAAP FER Adoc Editions SA Vom selben Autor Auf Französisch Comptabilité générale, 10. Auflage, 2016. Comptabilité des sociétés, 7. Auflage, 2015.

Jean-Pierre Chardonnens Rechnungslegung nach OR und Swiss GAAP FER Adoc Editions SA Vom selben Autor Auf Französisch Comptabilité générale, 10. Auflage, 2016. Comptabilité des sociétés, 7. Auflage, 2015.

1 Aktiven A1. Anhang 1: Kostenrahmen der Bilanz (Stand )

") 1 170.511-A1 Anhang 1: Kostenrahmen der Bilanz (Stand 01.01.2013) 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein:

1 170.511-A1 Anhang 1: Kostenrahmen der Bilanz (Stand 01.01.2013) 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein:

Amt für Volksschule Finanzen. Rechnungslegung HRM2 Umsetzung

Rechnungslegung HRM2 Umsetzung 2016-18 Organisation Abteilung ab 1. Mai 2016 Martin Schläpfer (1.0) Leiter Abt. Stv. Peter Töngi Ralph Osterwalder Sachbearbeiter Kurt Mästinger (1.0) Stabstelle informatik

Rechnungslegung HRM2 Umsetzung 2016-18 Organisation Abteilung ab 1. Mai 2016 Martin Schläpfer (1.0) Leiter Abt. Stv. Peter Töngi Ralph Osterwalder Sachbearbeiter Kurt Mästinger (1.0) Stabstelle informatik

CVP-Fraktion betreffend Änderung des Abschreibungssystems bei der Wasserversorgung und Abwasserversorgung sowie bei der Erdgasversorgung

Bericht zum Postulat vom 13. Mai 2008, überwiesen am 29. September 2008 10.01 CVP-Fraktion betreffend Änderung des Abschreibungssystems bei der Wasserversorgung und Abwasserversorgung sowie bei der Erdgasversorgung

Bericht zum Postulat vom 13. Mai 2008, überwiesen am 29. September 2008 10.01 CVP-Fraktion betreffend Änderung des Abschreibungssystems bei der Wasserversorgung und Abwasserversorgung sowie bei der Erdgasversorgung

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung

Erstmalige Anwendung, was ist zu beachten?

Erstmalige Anwendung, was ist zu beachten? Christian Feller Dipl. Wirtschaftsprüfer Merkli & Partner AG, Partner Inhaltsübersicht Seite 3 Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht

Erstmalige Anwendung, was ist zu beachten? Christian Feller Dipl. Wirtschaftsprüfer Merkli & Partner AG, Partner Inhaltsübersicht Seite 3 Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht

HRM2-light im Kanton St.Gallen: Der vernünftige Weg. Bern, 3. September 2010 Reinhold Harringer Leiter Finanzamt der Stadt St.

HRM2-light im Kanton St.Gallen: Der vernünftige Weg Bern, 3. September 2010 Reinhold Harringer Leiter Finanzamt der Stadt St.Gallen Übersicht Bilanz: Buchhaltung und/oder Finanzpolitik? Erfolgsrechnung:

HRM2-light im Kanton St.Gallen: Der vernünftige Weg Bern, 3. September 2010 Reinhold Harringer Leiter Finanzamt der Stadt St.Gallen Übersicht Bilanz: Buchhaltung und/oder Finanzpolitik? Erfolgsrechnung:

Bestimmungen zur Haushaltssteuerung und zum Haushaltsgleichgewicht gemäss Antrag des Regierungsrates zum neuen Gemeindegesetz vom 20.

Zürich, 6. April 0, GF / HA Bestimmungen zur Haushaltssteuerung und zum Haushaltsgleichgewicht gemäss Antrag des Regierungsrates zum neuen Gemeindegesetz vom 0. März 0 Haushaltsgleichgewicht 94. Ausgleich

Zürich, 6. April 0, GF / HA Bestimmungen zur Haushaltssteuerung und zum Haushaltsgleichgewicht gemäss Antrag des Regierungsrates zum neuen Gemeindegesetz vom 0. März 0 Haushaltsgleichgewicht 94. Ausgleich

Informationsveranstaltung HRM2 für die Finanzverwalter(-innen) der Baselbieter Gemeinden

der Baselbieter Gemeinden") Yvonne Reichlin-Zobrist Finanzverwalterin Kanton Basel-Landschaft Informationsveranstaltung HRM2 für die Finanzverwalter(-innen) der Baselbieter Gemeinden 17. September 2010 Landratssaal Liestal 1 Ablauf

Yvonne Reichlin-Zobrist Finanzverwalterin Kanton Basel-Landschaft Informationsveranstaltung HRM2 für die Finanzverwalter(-innen) der Baselbieter Gemeinden 17. September 2010 Landratssaal Liestal 1 Ablauf

Budget 20.. Kirchgemeinde. Ablieferung an Kirchenpflege. Abnahmebeschluss Kirchenpflege. Ablieferung an Rechnungsprüfungskommission

Budget 20.. Kirchgemeinde Ablieferung an Kirchenpflege Abnahmebeschluss Kirchenpflege Ablieferung an Rechnungsprüfungskommission Abnahmebeschluss Rechnungsprüfungskommission Abnahmebeschluss Kirchgemeindeversammlung

Budget 20.. Kirchgemeinde Ablieferung an Kirchenpflege Abnahmebeschluss Kirchenpflege Ablieferung an Rechnungsprüfungskommission Abnahmebeschluss Rechnungsprüfungskommission Abnahmebeschluss Kirchgemeindeversammlung

Möglichkeiten und Anforderungen der Rechnungslegung von Bauprojekten in Gemeinwesen der Schweiz

Symposium Public Private Partnership bei Schulprojekten Effizienznachweis durch Wirtschaftlichkeitsprüfung, 2. April 2009 Möglichkeiten und Anforderungen der Rechnungslegung von Bauprojekten in Gemeinwesen

Symposium Public Private Partnership bei Schulprojekten Effizienznachweis durch Wirtschaftlichkeitsprüfung, 2. April 2009 Möglichkeiten und Anforderungen der Rechnungslegung von Bauprojekten in Gemeinwesen

HRM2 Gemeinden Kanton Aargau

HRM2 Gemeinden Kanton Aargau Kundeninformation Ruf Informatik AG 25. Oktober 2011 Markus Urech, Projektleiter Gemeindeinspektorat Kanton Aargau Agenda 1. Zielsetzung HRM2 Gemeinden 2. Projektplan, Projektorganisation

HRM2 Gemeinden Kanton Aargau Kundeninformation Ruf Informatik AG 25. Oktober 2011 Markus Urech, Projektleiter Gemeindeinspektorat Kanton Aargau Agenda 1. Zielsetzung HRM2 Gemeinden 2. Projektplan, Projektorganisation

Fremdkapital. Eigenkapital. Interne Schlussbilanz. Umlaufvermögen. Anlagevermögen

42.01 e Schlussbilanz e Schlussbilanz Aktiven Passiven Aktiven Passiven Umlaufvermögen 40 Fremdkapital 30 Umlaufvermögen Fremdkapital Anlagevermögen 50 Aktienkapital 50 Anlagevermögen Aktienkapital Offene

42.01 e Schlussbilanz e Schlussbilanz Aktiven Passiven Aktiven Passiven Umlaufvermögen 40 Fremdkapital 30 Umlaufvermögen Fremdkapital Anlagevermögen 50 Aktienkapital 50 Anlagevermögen Aktienkapital Offene

Glossar. des Verwaltungsvermögens (ordentliche und zusätzliche Abschreibungen).

.") Glossar Abschreibungen Aktive Rechnungsabgrenzung Aktiven Aktivierung Aktivierungsgrenze Amortisation Anhang Anlagespiegel Anlagevermögen Artengliederung Aufwand Abschreibungen auf Guthaben und Anlagen

Glossar Abschreibungen Aktive Rechnungsabgrenzung Aktiven Aktivierung Aktivierungsgrenze Amortisation Anhang Anlagespiegel Anlagevermögen Artengliederung Aufwand Abschreibungen auf Guthaben und Anlagen

Wichtige Neuerungen im künftigen Gemeindegesetz

GEMEINDEAMT DES KANTONS ZÜRICH Wichtige Neuerungen im künftigen Gemeindegesetz Gemeindeforum vom 17. November 2009 Vittorio Jenni, Gemeindeamt Inhaltsübersicht Übersicht 1. Konzeptvorgaben 2. Zeitplan

GEMEINDEAMT DES KANTONS ZÜRICH Wichtige Neuerungen im künftigen Gemeindegesetz Gemeindeforum vom 17. November 2009 Vittorio Jenni, Gemeindeamt Inhaltsübersicht Übersicht 1. Konzeptvorgaben 2. Zeitplan

Tabellen mit detaillierter Berechnung zur Bestimmung der zu viel bzw. zu wenig bezahlten Prämien 1996 2013

Eidgenössisches Departement des Innern EDI Bundesamt für Gesundheit BAG Direktionsbereich Kranken- und Unfallversicherung Bundesamt für Gesundheit, Abteilung Versicherungsaufsicht, August 2014 Tabellen

Eidgenössisches Departement des Innern EDI Bundesamt für Gesundheit BAG Direktionsbereich Kranken- und Unfallversicherung Bundesamt für Gesundheit, Abteilung Versicherungsaufsicht, August 2014 Tabellen

Finanzplan der Kirchgemeinde Konolfingen

Finanzplan der Kirchgemeinde Konolfingen Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2015 2016-2021 A.K. Röthlisberger 1. September 2016 Zinsprognose Basisjahr Budgetjahr Prog 1 Prog

Finanzplan der Kirchgemeinde Konolfingen Grunddaten: Basisjahr Zeitraum Erarbeitet durch Erarbeitet am 2015 2016-2021 A.K. Röthlisberger 1. September 2016 Zinsprognose Basisjahr Budgetjahr Prog 1 Prog

Das neue Rechnungslegungsrecht. Inhalt. Anwendung Anwendung Bilanzierungspflicht Bewertung Gliederung Anhang

Das neue Rechnungslegungsrecht Inhalt Anwendung Bilanzierungspflicht Bewertung Gliederung Anhang Anwendung Artikel OR 957-963 Ab Geschäftsjahr beginnend mit 01.01.2015 anzuwenden Betroffene: Einzelunternehmen

Das neue Rechnungslegungsrecht Inhalt Anwendung Bilanzierungspflicht Bewertung Gliederung Anhang Anwendung Artikel OR 957-963 Ab Geschäftsjahr beginnend mit 01.01.2015 anzuwenden Betroffene: Einzelunternehmen

Finanzhaushaltsverordnung für die Gemeinden

70.00 Finanzhaushaltsverordnung für die Gemeinden Vom 5. September 0 (Stand. Januar 05) Gestützt auf Art. 5 Abs. der Kantonsverfassung ) von der Regierung erlassen am 5. September 0. Allgemeine Bestimmungen

70.00 Finanzhaushaltsverordnung für die Gemeinden Vom 5. September 0 (Stand. Januar 05) Gestützt auf Art. 5 Abs. der Kantonsverfassung ) von der Regierung erlassen am 5. September 0. Allgemeine Bestimmungen

Neues Rechnungslegungsgesetz (nrlg)

") Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik - Gesamtlösungen Neues Rechnungslegungsgesetz (nrlg) Referent Roman Bosetti Mandatsleiter & Teamleiter

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik - Gesamtlösungen Neues Rechnungslegungsgesetz (nrlg) Referent Roman Bosetti Mandatsleiter & Teamleiter

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 16. April 2015

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Vernehmlassung Harmonisiertes Rechnunglegungshandbuch für die Kantone und Gemeinden HRM2

Sehr geehrte Damen und Herren Wir bitten Sie, den vorliegenden Fragebogen möglichst vollständig auszufüllen und bis zum 30. März 2007 wenn möglich in elektronischer Form an folgende Adresse zu retournieren:

Sehr geehrte Damen und Herren Wir bitten Sie, den vorliegenden Fragebogen möglichst vollständig auszufüllen und bis zum 30. März 2007 wenn möglich in elektronischer Form an folgende Adresse zu retournieren:

Voranschlag 2016 - Aufwandüberschuss von 58,2 Mio. Franken

Staatskanzlei Information Rathaus / Barfüssergasse 24 4509 Solothurn Telefon 032 627 20 70 Telefax 032 627 21 26 kanzlei@sk.so.ch www.so.ch Medienmitteilung Voranschlag 2016 - Aufwandüberschuss von 58,2

Staatskanzlei Information Rathaus / Barfüssergasse 24 4509 Solothurn Telefon 032 627 20 70 Telefax 032 627 21 26 kanzlei@sk.so.ch www.so.ch Medienmitteilung Voranschlag 2016 - Aufwandüberschuss von 58,2

Gemeinde Bonstetten. Einladung. Gemeindeversammlung. auf Dienstag, 14. Juni 2016, Uhr

Gemeinde Bonstetten Einladung Die Stimmberechtigten der Gemeinde Bonstetten werden zu einer ordentlichen Gemeindeversammlung auf Dienstag, 14. Juni 2016, 20.00 Uhr in den Gemeindesaal, Am Rainli 4, eingeladen.

Gemeinde Bonstetten Einladung Die Stimmberechtigten der Gemeinde Bonstetten werden zu einer ordentlichen Gemeindeversammlung auf Dienstag, 14. Juni 2016, 20.00 Uhr in den Gemeindesaal, Am Rainli 4, eingeladen.

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 207

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 12. Juni 2007 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 12. Juni 2007 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 11 Periodenabgrenzung,

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 11 Periodenabgrenzung,

Bilanz. Sachanlagen (Materielles Anlagevermögen) Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).

Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).") 2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

Öffentliche Statistik Gebäude- und Wohnungsstatistik (Erhebung GWS) Jahr 2014 Zusammenfassung. KASF - Mai 2016

Jahr 2014 Zusammenfassung. KASF - Mai 2016") Departement für Finanzen und Institutionen Kantonales Amt für Statistik und Finanzausgleich () Office cantonal de statistique et de péréquation (OCSP) Öffentliche Statistik Gebäude- und Wohnungsstatistik

Departement für Finanzen und Institutionen Kantonales Amt für Statistik und Finanzausgleich () Office cantonal de statistique et de péréquation (OCSP) Öffentliche Statistik Gebäude- und Wohnungsstatistik

Botschaft Teilrevision des Gesetzes über die Geschäftsführung und den Finanzhaushalt des Kantons und deren Kontrolle (FHG)

") Botschaft Teilrevision des Gesetzes über die Geschäftsführung und den Finanzhaushalt des Kantons und deren Kontrolle (FHG) Der Staatsrat des Kantons Wallis an den Grossen Rat Sehr geehrter Herr Grossratspräsident

Botschaft Teilrevision des Gesetzes über die Geschäftsführung und den Finanzhaushalt des Kantons und deren Kontrolle (FHG) Der Staatsrat des Kantons Wallis an den Grossen Rat Sehr geehrter Herr Grossratspräsident

Warenvorräte Auf dem Bestand der Vorräte (Bewertung zu Einstandspreisen) werden pauschal 1/3 Wertberichtigungen vorgenommen.

werden pauschal 1/3 Wertberichtigungen vorgenommen.") 1. Bewertungsgrundsätze Die für die vorliegende Jahresrechnung angewendeten Grundsätze der Rechnungslegung erfüllen die Anforderungen des schweizerischen Rechnungslegungsrechts. Die wesentlichen Abschlusspositionen

1. Bewertungsgrundsätze Die für die vorliegende Jahresrechnung angewendeten Grundsätze der Rechnungslegung erfüllen die Anforderungen des schweizerischen Rechnungslegungsrechts. Die wesentlichen Abschlusspositionen

Vielfältige Ausbildung, vielfältiges Berufsfeld

Vielfältige Ausbildung, vielfältiges Berufsfeld Anstellungssituation nach Abschluss des BSc Ernährung & Diätetik Andrea Mahlstein Leiterin Disziplin / Bachelorstudiengang Ernährung und Diätetik Berner

Vielfältige Ausbildung, vielfältiges Berufsfeld Anstellungssituation nach Abschluss des BSc Ernährung & Diätetik Andrea Mahlstein Leiterin Disziplin / Bachelorstudiengang Ernährung und Diätetik Berner

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Kontenrahmen der Bilanz

1 170.511-A1 Anhang 1 (Stand 01.05.2016) Kontenrahmen der Bilanz Kontenstruktur: 5+2 Stellen; Muster 99999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich,

1 170.511-A1 Anhang 1 (Stand 01.05.2016) Kontenrahmen der Bilanz Kontenstruktur: 5+2 Stellen; Muster 99999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich,

Regierungsrat Jakob Stark Departement für Finanzen und Soziales. Medienpräsentation vom 18. März 2016 Rechnung 2015

Regierungsrat Jakob Stark Departement für Finanzen und Soziales Medienpräsentation vom 18. März 2016 Rechnung 2015 Regierungsrat Jakob Stark Departement für Finanzen und Soziales Sonnenblumenfeld bei Dotnacht

Regierungsrat Jakob Stark Departement für Finanzen und Soziales Medienpräsentation vom 18. März 2016 Rechnung 2015 Regierungsrat Jakob Stark Departement für Finanzen und Soziales Sonnenblumenfeld bei Dotnacht

Finanzielle Steuerung

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Behördenkurs 1 August / September 2015 Agenda Instrumente im Übergang Regelung bisheriges Verwaltungsvermögen Einlaufender Verpflichtungskredit Haushaltgleichgewicht

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Behördenkurs 1 August / September 2015 Agenda Instrumente im Übergang Regelung bisheriges Verwaltungsvermögen Einlaufender Verpflichtungskredit Haushaltgleichgewicht

Stadt St.Gallen Rechnungsabschluss Medienkonferenz vom 14. März 2016

Stadt St.Gallen Rechnungsabschluss 2015 Medienkonferenz vom 14. März 2016 Ausgangslage Budget 2015 Ausgangslage nicht einfach nur wenig Spielraum Keine zusätzlichen Abschreibungen Keine Reservebildung

Stadt St.Gallen Rechnungsabschluss 2015 Medienkonferenz vom 14. März 2016 Ausgangslage Budget 2015 Ausgangslage nicht einfach nur wenig Spielraum Keine zusätzlichen Abschreibungen Keine Reservebildung

Handbuch Harmonisiertes Rechnungslegungsmodell für die Kantone und Gemeinden HRM2

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Abteilung Gemeindefinanzen Zürich, Handbuch Harmonisiertes Rechnungslegungsmodell für die Kantone und Gemeinden HRM2 Ausgangslage Im Januar

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Abteilung Gemeindefinanzen Zürich, Handbuch Harmonisiertes Rechnungslegungsmodell für die Kantone und Gemeinden HRM2 Ausgangslage Im Januar

Finanzverwaltung Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau

Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau Rolf Hölzli, Leiter Finanz- und Rechnungswesen, Tel. 052 724 22 89 / E-Mail rolf.hoelzli@tg.ch Kantonale Verwaltung Thurgau Ein paar Zahlen

Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau Rolf Hölzli, Leiter Finanz- und Rechnungswesen, Tel. 052 724 22 89 / E-Mail rolf.hoelzli@tg.ch Kantonale Verwaltung Thurgau Ein paar Zahlen

Bottom-up-Schutzklausel

Bottom-up-Schutzklausel Pressekonferenz der KdK Bern, 25.08.16 Prof. Dr. Michael Ambühl, ETH Zürich Ambühl, Antonini, Zürcher 25.08.16 1 Grundidee Keine buchstäbliche Umsetzung von 121a BV, sondern im

Bottom-up-Schutzklausel Pressekonferenz der KdK Bern, 25.08.16 Prof. Dr. Michael Ambühl, ETH Zürich Ambühl, Antonini, Zürcher 25.08.16 1 Grundidee Keine buchstäbliche Umsetzung von 121a BV, sondern im

Restatement. Version: V 0.5. Letzte Änderung: 08.05.2013. Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am:

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

Gewerbliche KMU-Bürgschaften: Eine Finanzdienstleistung für KMU

Gewerbliche KMU-Bürgschaften: Eine Finanzdienstleistung für KMU Definition gewerbliche Bürgschaft Garantie für Bankdarlehen oder -kredit zu Gunsten eines KMU Keine Direktvergabe durch BG Mitte Finanzierung

Gewerbliche KMU-Bürgschaften: Eine Finanzdienstleistung für KMU Definition gewerbliche Bürgschaft Garantie für Bankdarlehen oder -kredit zu Gunsten eines KMU Keine Direktvergabe durch BG Mitte Finanzierung

Finanzhilfen für familienergänzende Kinderbetreuung: Bilanz nach zwölf Jahren (Stand 1. Februar 2015)

") Finanzhilfen für familienergänzende Kinderbetreuung: Bilanz nach zwölf Jahren (Stand 1. Februar 2015) Insgesamt konnten in den 12 Jahren seit Inkrafttreten des Bundesgesetzes 2 676 Gesuche bewilligt werden.

Finanzhilfen für familienergänzende Kinderbetreuung: Bilanz nach zwölf Jahren (Stand 1. Februar 2015) Insgesamt konnten in den 12 Jahren seit Inkrafttreten des Bundesgesetzes 2 676 Gesuche bewilligt werden.

Harmonisiertes Rechnungslegungsmodell 2 im Teilbereich Bildung der Einwohnergemeinde Bettlach Praxisarbeit 2012

CAS Öffentliches Gemeinwesen Management Harmonisiertes Rechnungslegungsmodell 2 im Teilbereich Bildung der Einwohnergemeinde Bettlach Praxisarbeit 2012 Auftraggeberschaft: Einwohnergemeinde Bettlach Autorin:

CAS Öffentliches Gemeinwesen Management Harmonisiertes Rechnungslegungsmodell 2 im Teilbereich Bildung der Einwohnergemeinde Bettlach Praxisarbeit 2012 Auftraggeberschaft: Einwohnergemeinde Bettlach Autorin:

Konferenz der kantonalen Aufsichtsstellen über die Gemeindefinanzen Interkantonale Koordinationsgruppe HRM2. Stand: 18. Dezember 2009 GRUNDSATZPAPIER

Stand: 18. Dezember 2009 GRUNDSATZPAPIER ARBEITSWEISE DER INTERKANTONALEN KOORDINATIONSGRUPPE AUSRICHTUNG DER RECHNUNGSLEGUNG INTERKANTONALE KOORDINATIONSGRUPPE - WIE WEITER? BEGLEITUNG WÄHREND DER EINFÜHRUNGSPHASE

Stand: 18. Dezember 2009 GRUNDSATZPAPIER ARBEITSWEISE DER INTERKANTONALEN KOORDINATIONSGRUPPE AUSRICHTUNG DER RECHNUNGSLEGUNG INTERKANTONALE KOORDINATIONSGRUPPE - WIE WEITER? BEGLEITUNG WÄHREND DER EINFÜHRUNGSPHASE

Finanzen Verein Werchschüür

Bilanz AKTIVEN Referenz Anhang 31.12.2013 31.12.2012 in CHF in CHF Umlaufvermögen Flüssige Mittel Forderungen aus Lieferungen und Leistungen Sonstige kurzfristige Forderungen Abzüglich Delkredere Vorräte

Bilanz AKTIVEN Referenz Anhang 31.12.2013 31.12.2012 in CHF in CHF Umlaufvermögen Flüssige Mittel Forderungen aus Lieferungen und Leistungen Sonstige kurzfristige Forderungen Abzüglich Delkredere Vorräte

Verteiler gemäss letzter Seite. Stadtrat. Brugg, 7. April 2011 We. Rechnungsabschlüsse 2010

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Bewertung und stille Reserven bewer- ten; Bewertung Schlussbilanz (richtige Bewertung) Gewinn Schlussbilanz (Überbewertung)

Gewinn Schlussbilanz (Überbewertung)") 52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

Verein Kino Openair Hof3 Trubschachen. Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015 476 010 BILANZ PER 31. DEZEMBER 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 1'685.64

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015 476 010 BILANZ PER 31. DEZEMBER 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 1'685.64

Übersicht über die kantonalen Bestimmungen zum fakultativen Referendum

Zentrum für Rechtsinformation ZRI Centre de l information juridique CIJ Übersicht über die kantonalen Bestimmungen zum fakultativen Referendum Stand 01.04.2012 (mit Berücksichtigung der neuen Verfassung

Zentrum für Rechtsinformation ZRI Centre de l information juridique CIJ Übersicht über die kantonalen Bestimmungen zum fakultativen Referendum Stand 01.04.2012 (mit Berücksichtigung der neuen Verfassung

Harmonisiertes Rechnungslegungsmodell HRM2. Schulung Rechnungsrevisoren/Rechnungsrevisorinnen und Mitglieder von Rechnungsprüfungskommissionen

AGR Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell Schulung Rechnungsrevisoren/Rechnungsrevisorinnen und Mitglieder von Rechnungsprüfungskommissionen Mai/Juni 2016 Amt für Gemeinden

AGR Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell Schulung Rechnungsrevisoren/Rechnungsrevisorinnen und Mitglieder von Rechnungsprüfungskommissionen Mai/Juni 2016 Amt für Gemeinden

EINWOHNERGEMEINDE SCHWANDEN VORBERICHT ZUM VORANSCHLAG 2010

EINWOHNERGEMEINDE SCHWANDEN VORBERICHT ZUM VORANSCHLAG 2010 1. Rechnungsführung Der vorliegende Voranschlag 2010 der Einwohnergemeinde Schwanden wurde nach dem Neuen Rechnungsmodel (NRM) des Kantons Bern

EINWOHNERGEMEINDE SCHWANDEN VORBERICHT ZUM VORANSCHLAG 2010 1. Rechnungsführung Der vorliegende Voranschlag 2010 der Einwohnergemeinde Schwanden wurde nach dem Neuen Rechnungsmodel (NRM) des Kantons Bern

Geschäftsbericht 2015 der Sanagate AG

Geschäftsbericht 2015 der Sanagate AG Jahresbericht 2 Informationen zur Gesellschaft 4 Geschäftsjahr 2015 Jahresrechnung 6 Erfolgsrechnung 7 Bilanz 8 Geldflussrechnung 9 Eigenkapitalnachweis 10 Anhang

Geschäftsbericht 2015 der Sanagate AG Jahresbericht 2 Informationen zur Gesellschaft 4 Geschäftsjahr 2015 Jahresrechnung 6 Erfolgsrechnung 7 Bilanz 8 Geldflussrechnung 9 Eigenkapitalnachweis 10 Anhang

ANHANG zur Jahresrechnung 2015

ANHANG zur Jahresrechnung 2015 1. Grundlagen der Buchführung und Rechnungslegung Die Jahresrechnung 2015 des Vereins Pro Senectute Kanton Schwyz wurde in Übereinstimmung mit den Fachempfehlungen zur Rechnungslegung

ANHANG zur Jahresrechnung 2015 1. Grundlagen der Buchführung und Rechnungslegung Die Jahresrechnung 2015 des Vereins Pro Senectute Kanton Schwyz wurde in Übereinstimmung mit den Fachempfehlungen zur Rechnungslegung

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 360

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 15.05.2015 Mitteilungen an die AHV-Ausgleichskassen und

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 15.05.2015 Mitteilungen an die AHV-Ausgleichskassen und

Kapitel 1 Rechtliche Grundlagen des Rechnungsmodells:

Kapitel 1 Rechtliche Grundlagen des Rechnungsmodells: Umsetzung der Fachempfehlungen (FE) Inhaltsverzeichnis 1 Rechtliche Grundlagen 2 1.0 Ausgangslage 2 1.1 Zielsetzungen für die Weiterentwicklung des

Kapitel 1 Rechtliche Grundlagen des Rechnungsmodells: Umsetzung der Fachempfehlungen (FE) Inhaltsverzeichnis 1 Rechtliche Grundlagen 2 1.0 Ausgangslage 2 1.1 Zielsetzungen für die Weiterentwicklung des

Der Grosse Rat des Kantons Freiburg. nach Einsicht in die Botschaft des Staatsrates vom ; auf Antrag dieser Behörde,

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Es gibt drei Untergruppen, welche abhängig vom Beschäftigungsgrad sind:

15 Anhang 1 Bewachung, Sicherheit und Werttransport Kategorie A: Mindestlöhne für Bewachung, Sicherheit und Werttransport Es gibt drei Untergruppen, welche abhängig vom Beschäftigungsgrad sind: A1 Mitarbeitende

15 Anhang 1 Bewachung, Sicherheit und Werttransport Kategorie A: Mindestlöhne für Bewachung, Sicherheit und Werttransport Es gibt drei Untergruppen, welche abhängig vom Beschäftigungsgrad sind: A1 Mitarbeitende

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 232

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 31. Juli 2008 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 31. Juli 2008 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Künftige Standortstrategie Zug

Künftige Standortstrategie Zug 16. Nov. 2016 Zug: small world - big business Agenda 1. Bisherige Entwicklung Kanton Zug 2. Strategie RR 2010-2018 3. Aktuelle Herausforderungen 4. Ausrichtung Standortpromotion

Künftige Standortstrategie Zug 16. Nov. 2016 Zug: small world - big business Agenda 1. Bisherige Entwicklung Kanton Zug 2. Strategie RR 2010-2018 3. Aktuelle Herausforderungen 4. Ausrichtung Standortpromotion

Wenn Konto erweitert = Konto einfach (fett gedruckt): Verbindliche Sachgruppen.

: Verbindliche Sachgruppen.") HRM 2 für Gemeinden Detailkonten: 4 + 2 Stellen; Muster: 9999.99 Kontenrahmen Investitionsrechnung VV, Sachgruppen 1- bis 3-stellige Sachgruppen sind generell verbindlich. Version 6, Stand 28.09.2009 Wenn

HRM 2 für Gemeinden Detailkonten: 4 + 2 Stellen; Muster: 9999.99 Kontenrahmen Investitionsrechnung VV, Sachgruppen 1- bis 3-stellige Sachgruppen sind generell verbindlich. Version 6, Stand 28.09.2009 Wenn

Verein Arud Zürich. Bericht der Revisionsstelle an die Vereinsversammlung zur Jahresrechnung 2015

Verein Arud Zürich Bericht der Revisionsstelle an die Vereinsversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Vereinsversammlung des Verein Arud Zürich

Verein Arud Zürich Bericht der Revisionsstelle an die Vereinsversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Vereinsversammlung des Verein Arud Zürich

Übersicht Stand Umsetzung der Revitalisierung. Aperçu de l état d avancement de la mise en oeuvre de la revitalisation

Département fédéral de l'environnement, des transports, de l'énergie et de la communication DETEC Office fédéral de l'environnement OFEV Division Prévention des dangers Übersicht Stand Umsetzung der Revitalisierung

Département fédéral de l'environnement, des transports, de l'énergie et de la communication DETEC Office fédéral de l'environnement OFEV Division Prévention des dangers Übersicht Stand Umsetzung der Revitalisierung

Novavest Real Estate AG, Zürich

Novavest Real Estate AG, Zürich Zwischenabschluss 2014 (1. Januar bis 31. März 2014) Bilanz Erläuterungen 31.03.2014 31.12.2013 AKTIVEN (ungeprüft) Flüssige Mittel 1 4'384'350.20 4'657'936.80 Sonstige

Novavest Real Estate AG, Zürich Zwischenabschluss 2014 (1. Januar bis 31. März 2014) Bilanz Erläuterungen 31.03.2014 31.12.2013 AKTIVEN (ungeprüft) Flüssige Mittel 1 4'384'350.20 4'657'936.80 Sonstige

BILANZEN I. Prof. Dr. Hans-Jürgen Kirsch. Literatur: Baetge, J./Kirsch, H.-J./Thiele, S.: Bilanzen, 9. Aufl., Düsseldorf 2007.

BILANZEN I Prof. Dr. Hans-Jürgen Kirsch Literatur: Baetge, J./Kirsch, H.-J./Thiele, S.: Bilanzen, 9. Aufl., Düsseldorf 2007. I II Grundlagen des Jahresabschlusses 1 Die Einordnung des handelsrechtlichen

BILANZEN I Prof. Dr. Hans-Jürgen Kirsch Literatur: Baetge, J./Kirsch, H.-J./Thiele, S.: Bilanzen, 9. Aufl., Düsseldorf 2007. I II Grundlagen des Jahresabschlusses 1 Die Einordnung des handelsrechtlichen

HRM2- Einführungsinstruktion 2 Anlagenbuchhaltung

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2- Einführungsinstruktion 2 1 Zielsetzung Allgemeines Anlagekategorien Erschliessungsbeiträge/Anschlussgebühren Gemischte Nutzung Anlagespiegel Inventar

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2- Einführungsinstruktion 2 1 Zielsetzung Allgemeines Anlagekategorien Erschliessungsbeiträge/Anschlussgebühren Gemischte Nutzung Anlagespiegel Inventar

Projektfinanzen in der Gebäudetechnik. Grundlagen mit Beispielen, Repetitionsfragen und Antworten. Compendio-Autorenteam

Grafisches Konzept: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Satz und Layout: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Druck: Edubook AG, Merenschwand Artikelnummer: 11892 Auflage:

Grafisches Konzept: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Satz und Layout: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Druck: Edubook AG, Merenschwand Artikelnummer: 11892 Auflage:

Bekanntmachung des Jahresabschlusses zum

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Erläuterungen. zur Änderung der Verordnung über den Gemeindehaushalt

E DES DIREKTION DER JUSTIZ UND DES INNERN KANTONS ZÜRICH Erläuterungen zur Änderung der Verordnung über den Gemeindehaushalt i.s. - Geltungsbereich - interne Verzinsung - Übermittlung der finanzstatistischen

E DES DIREKTION DER JUSTIZ UND DES INNERN KANTONS ZÜRICH Erläuterungen zur Änderung der Verordnung über den Gemeindehaushalt i.s. - Geltungsbereich - interne Verzinsung - Übermittlung der finanzstatistischen

Inhaltsverzeichnis Der Einstieg in die Jahresabschlussarbeiten Die Vorbereitung des Jahresabschlusses 29 Der Jahresabschluss die Basics

1 Der Einstieg in die Jahresabschlussarbeiten 9 1.1 Der Zusammenhang zwischen Buchführung und Jahresabschluss 9 1.2 Woraus besteht die Summen- und Saldenliste? 11 1.3 Trainingsparcours zur Lektion 1 28

1 Der Einstieg in die Jahresabschlussarbeiten 9 1.1 Der Zusammenhang zwischen Buchführung und Jahresabschluss 9 1.2 Woraus besteht die Summen- und Saldenliste? 11 1.3 Trainingsparcours zur Lektion 1 28