Berufungsentscheidung

|

|

|

- Mareke Hofer

- vor 8 Jahren

- Abrufe

Transkript

1 Außenstelle Wien Senat 5 GZ. RV/2537-W/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, gegen den Bescheid des Finanzamtes Baden Mödling vom 11. Mai 2011 betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2010 entschieden: Der Berufung wird Folge gegeben. Der angefochtene Bescheid wird abgeändert. Die Bemessungsgrundlage und die Höhe der Abgabe sind dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches. Entscheidungsgründe Die Berufungswerberin bezieht Einkünfte aus nichtselbständiger Arbeit aus einem Dienstverhältnis bei der Wirtschaftsprüfungsgesellschaft m.b.h. R & N. Sie beantragte in ihrer Erklärung zur Durchführung der Arbeitnehmerveranlagung für 2010 den Abzug der Kosten für eine Notebook-Tasche (28,56 ), für den Besuch eines Diplomlehrganges zum internen systemischen Coach (2.280,00 ) sowie die Ausgaben für mit diesem Lehrgang in Zusammenhang stehender Fachliteratur (104,51 ) als Werbungskosten. Auf Ergänzungsersuchen des Finanzamtes vom 30. März 2011 wurden von der Berufungswerberin die geltend gemachten Aufwendungen belegmäßig nachgewiesen. Die Berufungs-

2 Seite 2 werberin teilte dem Finanzamt zudem mit, bei den Fortbildungskosten handle es sich um eine Coaching - Ausbildung, die sie im Rahmen ihrer Tätigkeit als Beraterin / IT-Konsultantin täglich (zb im Rahmen der Mitarbeiterführung, der Verhandlung mit Klienten, der Angebotserstellung, der Marktbearbeitung und bei der Führung von Interviews mit Klienten) benötige. Vom Arbeitgeber seien hierfür keine steuerfreien Ersätze geleistet worden. Mit Bescheid vom 11. Mai 2011 setzte das Finanzamt die Einkommensteuer für 2010 ohne Berücksichtigung der geltend gemachten Fortbildungskosten fest. Es führte in der Begründung aus, die Aufwendungen betreffend Coaching stellten keine Werbungskosten dar, da sie nicht berufsspezifisch seien. Das dadurch vermittelte Wissen sei in verschiedenen beruflichen Bereichen und auch im privaten Lebensbereich anwendbar. Die Aufwendungen für die Notebook-Tasche (28,56 ) seien durch den Pauschbetrag für Werbungskosten in Höhe von 132,00 abgegolten. Gegen den Einkommensteuerbescheid 2010 vom 11. Mai 2011 erhob die Berufungswerberin Berufung mit folgender Begründung: Bei den beantragten Werbungskosten handle es sich um Aufwendungen, die im Zusammenhang mit ihrer Fortbildung zum internen Coach angefallen seien. Wesentliche Inhalte des Lehrganges seien Coaching - Konzepte für Personalentwicklung und führung sowie die Einführung in das Teamcoaching inklusive der dafür erforderlichen Tools gewesen. Sie habe diese Fortbildung gewählt, da sie eine Beförderung zum Senior Manager anstrebe und diese Position mit einer erweiterten Mitarbeiter- und Projektverantwortung zusammenhänge. Diese Fortbildung gäbe ihr eine gute zusätzliche Basis für die angestrebte Position. Weiters könne sie durch das erworbene Know-How neue Ansätze in das Unternehmen, insbesondere in die Mitarbeiterführung, einbringen und sich dadurch nicht zuletzt auch entsprechend positionieren. Letzte Woche sei ihr von ihrem Arbeitgeber mitgeteilt worden, dass die von ihr angestrebte Beförderung zum Senior Manager für Herbst 2011 vorgesehen sei, womit auch höhere Bezüge verbunden seien. Sie ersuche daher, die Kosten für die Fortbildung zum internen Coach als Werbungskosten anzuerkennen und die Einkommensteuer für 2010 erklärungsgemäß zu veranlagen. Der Berufung war folgende Bestätigung der Wirtschaftsprüfungsgesellschaft m.b.h. R & N an das Finanzamt angeschlossen:

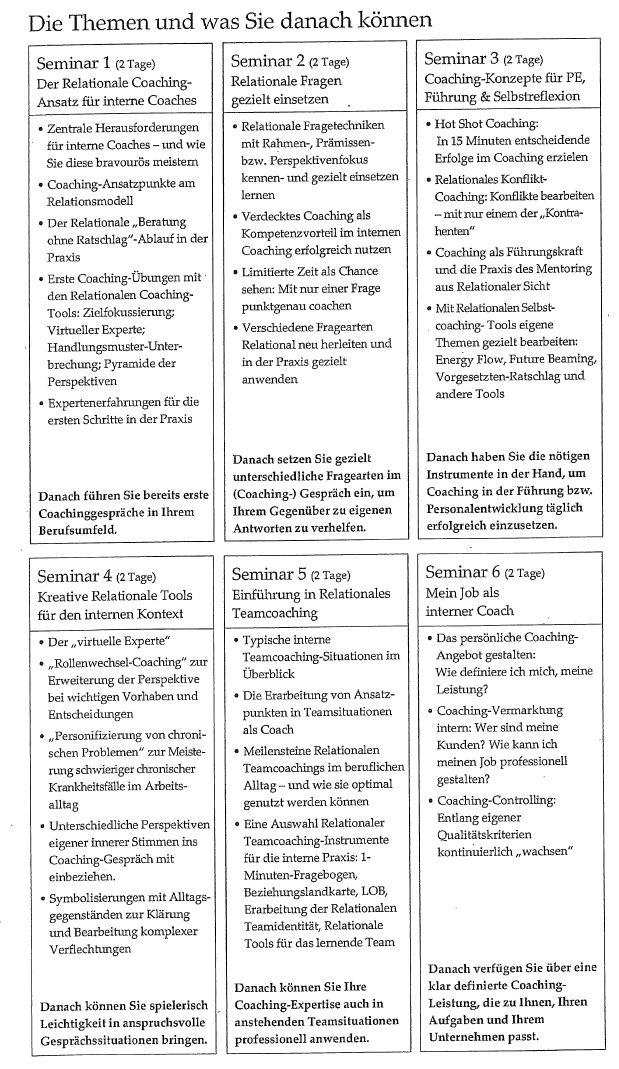

3 Seite 3 "Bestätigung Sehr geehrte Damen und Herren! Frau Mag. M hat im Jahr 2010/2011 eine Fortbildung zum internen Relationalen Coach besucht. Wir dürfen bestätigen, dass Frau Mag. M das im Rahmen dieser Weiterbildung erworbene Wissen in ihrer täglichen Arbeit, insbesondere bei der Führung ihres Teams sowie bei der Tätigkeit als Projektmanager einsetzt. Darüber hinaus haben die Erlangung dieses Know-Hows und die Art und Weise wie Frau Mag. M dieses Wissen in unser Unternehmen einbringt wesentlich zu der für Herbst 2011 angedachten Beförderung zum Senior Manager bei R & N beigetragen. Mit freundlichen Grüßen R & N Wirtschaftsprüfungsgesellschaft m.b.h." Aus der von der Berufungswerberin vorgelegten Broschüre über den "Diplomlehrgang zum internen Relationalen Coach" ergibt sich hinsichtlich des Inhaltes des Lehrganges und der durch den Lehrgang zu erlangenden Kenntnisse Folgendes:

4 Seite 4

5 Seite 5 In der Broschüre ist folgender Teilnehmerkreis angeführt: HR-Experten, Führungskräfte, Teamleiter, Personalleiter, interne Berater, Kommunikationsexperten, Betriebsräte, Product Manager, Vertriebs- und Marketingverantwortliche, Die Teilnehmerzahl beträgt laut Broschüre 10 bis 16 Personen. Am 31. August 2011 übermittelte die Berufungswerberin dem Finanzamt ein Schreiben der Wirtschaftsprüfungsgesellschaft m.b.h. R & N, in welchem diese die Beförderung der Berufungswerberin zum Senior Manager per 1. Oktober 2011 bestätigt. In dem betreffenden Schreiben wird weiters ausgeführt, dass das monatliche Bruttogehalt der Berufungswerberin von bisher per 1. Oktober 2011 auf angehoben wird. Über die Berufung wurde erwogen: Gemäß 16 Abs. 1 EStG 1988 sind Werbungskosten die Aufwendungen oder Ausgaben zur Erwerbung, Sicherung oder Erhaltung der Einnahmen. Gemäß 16 Abs. 1 Z 10 EStG 1988 sind Werbungskosten auch Aufwendungen für Aus- und Fortbildungsmaßnahmen im Zusammenhang mit der vom Steuerpflichtigen ausgeübten oder einer damit verwandten beruflichen Tätigkeit. Gemäß 20 Abs. 1 Z 2 lit. a EStG 1988 dürfen bei den einzelnen Einkünften Aufwendungen oder Ausgaben für die Lebensführung nicht abgezogen werden, selbst wenn sie die wirtschaftliche oder gesellschaftliche Stellung des Steuerpflichtigen mit sich bringt und sie zur Förderung des Berufes oder der Tätigkeit des Steuerpflichtigen erfolgen. Mit der Einführung der Z 10 in die Bestimmung des 16 Abs. 1 EStG 1988 durch das StRefG 2000 sollte die früher bestandene strenge Differenzierung von steuerlich nicht abzugsfähigen Aufwendungen für die Ausbildung einerseits und steuerlich abzugsfähigen Aufwendungen für die Fortbildung andererseits gelockert werden. Der Verwaltungsgerichtshof hat in seinem Erkenntnis vom 22. September 2005, 2003/14/0090, zu dieser auch im Berufungsfall maßgebenden Rechtslage ausgesprochen, dass nunmehr "solche Bildungsmaßnahmen als abzugsfähige (Fort-)Bildung angesehen werden, die nicht spezifisch für eine bestimmte betriebliche oder berufliche Tätigkeit sind, sondern zugleich für verschiedene berufliche Bereiche dienlich sind, die aber jedenfalls im ausgeübten Beruf von Nutzen sind und somit einen objektiven Zusammenhang mit dem ausgeübten Beruf aufweisen. Von einer begünstigten Bildungsmaßnahme wird somit jedenfalls dann zu sprechen sein, wenn die Kenntnisse im Rahmen der ausgeübten Tätigkeit verwertet werden können".

6 Seite 6 Diese Auffassung hat der VwGH auch in seinem zu dieser Rechtslage ergangenen Erkenntnis vom 3. November 2005, 2003/15/0064, bestätigt. Unter Hinweis auf die zur Regierungsvorlage (1766 BlgNr XX. GP, 37) ergangenen Erläuterungen wird darin weiter ausgeführt, dass nur jene Bildungsmaßnahmen (nach wie vor) nicht abzugsfähig sein sollten, die allgemein bildenden Charakter haben (zb AHS-Matura) sowie Aufwendungen für Ausbildungen, die der privaten Lebensführung dienen (zb Persönlichkeitsentwicklung, Sport, Esoterik, etc.). Wesentliche Inhalte der gegenständlichen Coaching - Ausbildung waren unter anderem Coaching - Konzepte für Personalentwicklung und -führung sowie eine Einführung in das Teamcoaching. Der Berufungswerberin wurden dadurch Kenntnisse vermittelt, die für ihre Tätigkeit als Beraterin / IT-Konsultantin (im Rahmen der Mitarbeiterführung, der Verhandlung mit Klienten sowie bei der Tätigkeit als Projektmanagerin) von Nutzen waren. Die Berufungswerberin hat mit der gegenständlichen Fortbildungsmaßnahme aber auch den beruflichen Aufstieg in eine mit einer erweiterten Mitarbeiter- und Projektverantwortung verbundene Position angestrebt. Letzteres mit Erfolg, weil die Berufungswerberin laut Bestätigung des Arbeitgebers per 1. Oktober 2011 zum "Senior Manager" befördert wurde, womit eine Erhöhung ihres monatlichen Bruttogehaltes von bisher auf verbunden war. Da somit die der Berufungswerberin im Rahmen der Coaching - Ausbildung vermittelten Kenntnisse und Fähigkeiten in ihrem Beruf von Nutzen sind bzw. bei ihrer Tätigkeit verwertet werden können, sind die damit verbundenen Kosten als Werbungskosten abzugsfähig (vgl. auch UFS , RV/0330-G/08; UFS , RV/0729-W/12). Der angefochtene Bescheid wird daher insoweit abgeändert, als Werbungskosten in Höhe von 2.413,07 (Lehrgangskosten 2.280,00, Fachliteratur 104,51, Notebook-Tasche 28,56 ) in Abzug gebracht werden. Beilage: 1 Berechnungsblatt Wien, am 21. Juni 2013

.")

Berufungsentscheidung

Außenstelle Wien Senat 7 GZ. RV/2188-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., Adr.1, gegen den Bescheid des Finanzamtes Waldviertel, betreffend Einkommensteuer

Außenstelle Wien Senat 7 GZ. RV/2188-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., Adr.1, gegen den Bescheid des Finanzamtes Waldviertel, betreffend Einkommensteuer

Berufungsentscheidung

E Außenstelle Wien Senat 18 GZ. RV/1308-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes St. Pölten betreffend Einkommensteuer für

E Außenstelle Wien Senat 18 GZ. RV/1308-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes St. Pölten betreffend Einkommensteuer für

Berufungsentscheidung

E Außenstelle Wien Senat 1 GZ. RV/0962-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes für den 12., 13., 14. Bezirk und Purkersdorf

E Außenstelle Wien Senat 1 GZ. RV/0962-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes für den 12., 13., 14. Bezirk und Purkersdorf

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/1992-W/10, Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, gegen den Bescheid des Finanzamtes Wien 9/18/19 Klosterneuburg vom 27. April

Außenstelle Wien Senat 15 GZ. RV/1992-W/10, Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, gegen den Bescheid des Finanzamtes Wien 9/18/19 Klosterneuburg vom 27. April

Berufungsentscheidung

Außenstelle Linz Senat 5 GZ. RV/0994-L/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw, vertreten durch Stb, vom 29. Juni 2004 gegen den Bescheid des Finanzamtes Freistadt

Außenstelle Linz Senat 5 GZ. RV/0994-L/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw, vertreten durch Stb, vom 29. Juni 2004 gegen den Bescheid des Finanzamtes Freistadt

Berufungsentscheidung

Außenstelle Wien Senat 5 GZ. RV/2958-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der A. Bw., M., vom 14. April 2008 gegen den Bescheid des Finanzamtes Amstetten Melk Scheibbs,

Außenstelle Wien Senat 5 GZ. RV/2958-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der A. Bw., M., vom 14. April 2008 gegen den Bescheid des Finanzamtes Amstetten Melk Scheibbs,

Berufungsentscheidung

Außenstelle Linz Senat (Linz) 5 GZ. RV/0318-L/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vom 12. Dezember 2005 gegen den Bescheid des Finanzamtes Freistadt Rohrbach

Außenstelle Linz Senat (Linz) 5 GZ. RV/0318-L/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vom 12. Dezember 2005 gegen den Bescheid des Finanzamtes Freistadt Rohrbach

Berufungsentscheidung

Außenstelle Graz Senat (Graz) 6 GZ. RV/0850-G/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des AAA, Adresse, vertreten durch Mag. Verena Udy, Steuerberaterin, 8650 Kindberg,

Außenstelle Graz Senat (Graz) 6 GZ. RV/0850-G/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des AAA, Adresse, vertreten durch Mag. Verena Udy, Steuerberaterin, 8650 Kindberg,

Berufungsentscheidung

Außenstelle Graz Senat (Graz) 11 GZ. RV/0944-G/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des U, vertreten durch Klug Wirtschaftstreuhand GmbH Steuerberatungsgesellschaft,

Außenstelle Graz Senat (Graz) 11 GZ. RV/0944-G/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des U, vertreten durch Klug Wirtschaftstreuhand GmbH Steuerberatungsgesellschaft,

Berufungsentscheidung

Außenstelle Wien Senat 8 GZ. RV/3384-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., gegen den Bescheid des FA betreffend Einkommensteuer (Arbeitnehmerveranlagung)

Außenstelle Wien Senat 8 GZ. RV/3384-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., gegen den Bescheid des FA betreffend Einkommensteuer (Arbeitnehmerveranlagung)

Berufungsentscheidung

Außenstelle Innsbruck Senat 1 GZ. RV/0235-I/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vom 30. Dezember 2003 gegen den Bescheid des Finanzamtes Landeck vom 18.

Außenstelle Innsbruck Senat 1 GZ. RV/0235-I/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vom 30. Dezember 2003 gegen den Bescheid des Finanzamtes Landeck vom 18.

Berufungsentscheidung

Außenstelle Linz Senat 5 GZ. RV/0273-L/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., AdresseBw., vom 7. Februar 2005 gegen den Bescheid des Finanzamtes Freistadt Rohrbach

Außenstelle Linz Senat 5 GZ. RV/0273-L/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., AdresseBw., vom 7. Februar 2005 gegen den Bescheid des Finanzamtes Freistadt Rohrbach

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0095-F/04 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des SH, L, A-Straße 63, vertreten durch Dr. Mag. Klaus Winkler Wirtschaftstreuhand

Außenstelle Feldkirch Senat 1 GZ. RV/0095-F/04 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des SH, L, A-Straße 63, vertreten durch Dr. Mag. Klaus Winkler Wirtschaftstreuhand

Berufungsentscheidung

Außenstelle Wien Senat 2 GZ. RV/2926-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 8. August 2012 gegen den Bescheid des Finanzamtes Wien 2/20/21/22, vom 13.

Außenstelle Wien Senat 2 GZ. RV/2926-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 8. August 2012 gegen den Bescheid des Finanzamtes Wien 2/20/21/22, vom 13.

Berufungsentscheidung

E Außenstelle Wien Senat 17 GZ. RV/0624-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw gegen den Bescheid des Finanzamtes Eisenstadt betreffend Einkommensteuer für

E Außenstelle Wien Senat 17 GZ. RV/0624-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw gegen den Bescheid des Finanzamtes Eisenstadt betreffend Einkommensteuer für

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 9 GZ. RV/0604-W/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 25. November 2010 gegen den Bescheid des Finanzamtes Wien 4/5/10 vom

Außenstelle Wien Senat (Wien) 9 GZ. RV/0604-W/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 25. November 2010 gegen den Bescheid des Finanzamtes Wien 4/5/10 vom

Berufungsentscheidung

Außenstelle Graz Senat 6 GZ. RV/0750-G/06, RV/0751-G/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., gegen die Bescheide des Finanzamtes Graz-Stadt vom 25. November

Außenstelle Graz Senat 6 GZ. RV/0750-G/06, RV/0751-G/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., gegen die Bescheide des Finanzamtes Graz-Stadt vom 25. November

Berufungsentscheidung

Außenstelle Linz Senat 3 GZ. RV/0017-L/03 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bws., Adresse, gegen den Bescheid des Finanzamtes Wels vom 4.Dezember 2002 betreffend

Außenstelle Linz Senat 3 GZ. RV/0017-L/03 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bws., Adresse, gegen den Bescheid des Finanzamtes Wels vom 4.Dezember 2002 betreffend

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/0538-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des X, vom 12. Jänner 2010 gegen den Bescheid des Finanzamtes Y vom 15. Dezember 2009

Außenstelle Wien Senat 17 GZ. RV/0538-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des X, vom 12. Jänner 2010 gegen den Bescheid des Finanzamtes Y vom 15. Dezember 2009

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 16 GZ. RV/1561-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, Angestellte, geb. 1975, in W, vertreten durch Mag. Knuth Bumiller, Rechtsanwalt,

Außenstelle Wien Senat (Wien) 16 GZ. RV/1561-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, Angestellte, geb. 1975, in W, vertreten durch Mag. Knuth Bumiller, Rechtsanwalt,

Berufungsentscheidung

Außenstelle Salzburg Senat 2 GZ. RV/0010-S/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des S, Adresse, vom 2. August 2004 gegen den Bescheid des Finanzamtes X, vertreten

Außenstelle Salzburg Senat 2 GZ. RV/0010-S/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des S, Adresse, vom 2. August 2004 gegen den Bescheid des Finanzamtes X, vertreten

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/2462-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der XX, Adr., vom 18. Juni 2008 gegen den Bescheid des Finanzamtes Neunkirchen Wiener

Außenstelle Wien Senat 17 GZ. RV/2462-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der XX, Adr., vom 18. Juni 2008 gegen den Bescheid des Finanzamtes Neunkirchen Wiener

Berufungsentscheidung

Außenstelle Wien Senat 8 GZ. RV/0714-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., gegen den Bescheid des Finanzamtes Baden Mödling betreffend Einkommensteuer (Arbeitnehmerveranlagung)

Außenstelle Wien Senat 8 GZ. RV/0714-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., gegen den Bescheid des Finanzamtes Baden Mödling betreffend Einkommensteuer (Arbeitnehmerveranlagung)

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0220-F/05 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw,Adr, vertreten durch Stb, gegen den Bescheid gem. 299 Abs. 2 BAO des Finanzamtes

Außenstelle Feldkirch Senat 1 GZ. RV/0220-F/05 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw,Adr, vertreten durch Stb, gegen den Bescheid gem. 299 Abs. 2 BAO des Finanzamtes

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/2166-W/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des D. W., Wien, vertreten durch Kalcik & CO Steuerberatungsges.m.b.H., Steuerberatungskanzlei,

Außenstelle Wien Senat 15 GZ. RV/2166-W/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des D. W., Wien, vertreten durch Kalcik & CO Steuerberatungsges.m.b.H., Steuerberatungskanzlei,

Berufungsentscheidung

Außenstelle Innsbruck Senat 1 GZ. RV/0628-I/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung Bw, Anschrift, vom 25. Mai 2009 gegen den Bescheid des Finanzamtes Landeck Reutte

Außenstelle Innsbruck Senat 1 GZ. RV/0628-I/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung Bw, Anschrift, vom 25. Mai 2009 gegen den Bescheid des Finanzamtes Landeck Reutte

Berufungsentscheidung

Außenstelle Linz Senat 5 GZ. RV/0585-L/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufungen des Bw., vertreten durch MGI - Linz Steuerberatung GmbH, 4020 Linz, Reuchlinstraße 35

Außenstelle Linz Senat 5 GZ. RV/0585-L/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufungen des Bw., vertreten durch MGI - Linz Steuerberatung GmbH, 4020 Linz, Reuchlinstraße 35

Berufungsentscheidung

E Außenstelle Wien Senat 9 GZ. RV/3521-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw. gegen den Bescheid des Finanzamtes Wien 21/22 betreffend Einkommensteuer für

E Außenstelle Wien Senat 9 GZ. RV/3521-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw. gegen den Bescheid des Finanzamtes Wien 21/22 betreffend Einkommensteuer für

Berufungsentscheidung

Außenstelle Wien Senat 5 GZ. RV/0822-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw, gegen den Bescheid des Finanzamtes für den 2. und 20. Bezirk betreffend Einkommensteuer

Außenstelle Wien Senat 5 GZ. RV/0822-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw, gegen den Bescheid des Finanzamtes für den 2. und 20. Bezirk betreffend Einkommensteuer

Berufungsentscheidung

Außenstelle Salzburg Senat 14 GZ. RV/0203-S/13 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vom 9. Jänner 2013 gegen den Bescheid des Finanzamtes Salzburg-Stadt vom 4.

Außenstelle Salzburg Senat 14 GZ. RV/0203-S/13 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vom 9. Jänner 2013 gegen den Bescheid des Finanzamtes Salzburg-Stadt vom 4.

Berufungsentscheidung

Außenstelle Innsbruck Senat (Innsbruck) 1 GZ. RV/0805-I/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch Mag. René Gsaxner, vom 31. August 2006 gegen

Außenstelle Innsbruck Senat (Innsbruck) 1 GZ. RV/0805-I/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch Mag. René Gsaxner, vom 31. August 2006 gegen

Berufungsentscheidung

E Außenstelle Wien Senat 18 GZ. RV/1621-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw. gegen die Bescheide des Finanzamtes Amstetten betreffend Umsatz- und Einkommensteuer

E Außenstelle Wien Senat 18 GZ. RV/1621-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw. gegen die Bescheide des Finanzamtes Amstetten betreffend Umsatz- und Einkommensteuer

Berufungsentscheidung

Außenstelle Innsbruck Senat (Innsbruck) 2 GZ. RV/0482-I/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw. gegen den Bescheid des Finanzamtes A vom 27. Jänner 2010 betreffend

Außenstelle Innsbruck Senat (Innsbruck) 2 GZ. RV/0482-I/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw. gegen den Bescheid des Finanzamtes A vom 27. Jänner 2010 betreffend

Berufungsentscheidung

Außenstelle Wien Senat 5 GZ. RV/1248-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., W., gegen die Bescheide des Finanzamtes Wien 9/18/19 Klosterneuburg betreffend

Außenstelle Wien Senat 5 GZ. RV/1248-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., W., gegen die Bescheide des Finanzamtes Wien 9/18/19 Klosterneuburg betreffend

Berufungsentscheidung

Außenstelle Wien Senat 6 GZ. RV/1580-W/12 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vom 7. Juni 2011 gegen den Bescheid des Finanzamtes Wien 3/11 Schwechat Gerasdorf

Außenstelle Wien Senat 6 GZ. RV/1580-W/12 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vom 7. Juni 2011 gegen den Bescheid des Finanzamtes Wien 3/11 Schwechat Gerasdorf

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/0287-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen des Bw., vertreten durch Ernst & Young Steuerberatungs- und Wirtschaftsprüfungs GmbH,

Außenstelle Wien Senat 15 GZ. RV/0287-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen des Bw., vertreten durch Ernst & Young Steuerberatungs- und Wirtschaftsprüfungs GmbH,

Berufungsentscheidung

Außenstelle Innsbruck Senat 2 GZ. RV/0412-I/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw.,vom 12. November 2005 gegen den Bescheid des Finanzamtes Innsbruck, vom 24.

Außenstelle Innsbruck Senat 2 GZ. RV/0412-I/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw.,vom 12. November 2005 gegen den Bescheid des Finanzamtes Innsbruck, vom 24.

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/0033-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vom 27. August 1998 gegen den Bescheid des Finanzamtes Oberwart vom 29. Juli

Außenstelle Wien Senat 17 GZ. RV/0033-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vom 27. August 1998 gegen den Bescheid des Finanzamtes Oberwart vom 29. Juli

Berufungsentscheidung

E Außenstelle Graz Senat Graz 6 GZ. RV/0613-G/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen die Bescheide des Finanzamtes Bruck an der Mur betreffend Einkommensteuer

E Außenstelle Graz Senat Graz 6 GZ. RV/0613-G/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen die Bescheide des Finanzamtes Bruck an der Mur betreffend Einkommensteuer

Berufungsentscheidung

Außenstelle Salzburg Senat (Salzburg) 13 GZ. RV/0366-S/10, miterledigt RV/0480-S/10, RV/0481-S/10, RV/0482-S/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw. gegen die

Außenstelle Salzburg Senat (Salzburg) 13 GZ. RV/0366-S/10, miterledigt RV/0480-S/10, RV/0481-S/10, RV/0482-S/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw. gegen die

Berufungsentscheidung

Außenstelle Wien Senat 1 GZ. RV/0855-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., Angestellter, geb. 17. Jänner 1957, 1130 Wien, S-Straße, gegen den Bescheid des

Außenstelle Wien Senat 1 GZ. RV/0855-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., Angestellter, geb. 17. Jänner 1957, 1130 Wien, S-Straße, gegen den Bescheid des

Berufungsentscheidung

Außenstelle Linz Senat 8 GZ. RV/0177-L/05 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., gegen den Bescheid des Finanzamtes Kirchdorf Perg Steyr betreffend Einkommensteuer

Außenstelle Linz Senat 8 GZ. RV/0177-L/05 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., gegen den Bescheid des Finanzamtes Kirchdorf Perg Steyr betreffend Einkommensteuer

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Berufungsentscheidung

Außenstelle Wien Senat 7 GZ. RV/0449-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., Adresse, vom 2. Dezember 2003 gegen den Bescheid des Finanzamtes Eisenstadt vom

Außenstelle Wien Senat 7 GZ. RV/0449-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., Adresse, vom 2. Dezember 2003 gegen den Bescheid des Finanzamtes Eisenstadt vom

Berufungsentscheidung

Außenstelle Wien Senat 14 GZ. RV/1085-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch STB, gegen die Bescheide des FA betreffend Umsatzsteuer 1999

Außenstelle Wien Senat 14 GZ. RV/1085-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch STB, gegen die Bescheide des FA betreffend Umsatzsteuer 1999

Berufungsentscheidung

Außenstelle Graz Senat 1 GZ. RV/0204-G/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., gegen die Bescheide des Finanzamtes Graz-Stadt vom 11. Oktober 2006 und vom 10.

Außenstelle Graz Senat 1 GZ. RV/0204-G/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., gegen die Bescheide des Finanzamtes Graz-Stadt vom 11. Oktober 2006 und vom 10.

Berufungsentscheidung

Außenstelle Linz Senat 2 GZ. RV/0878-L/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vertreten durch Rechtsanwälte xx, vom 17. September 2005 gegen den Bescheid des

Außenstelle Linz Senat 2 GZ. RV/0878-L/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vertreten durch Rechtsanwälte xx, vom 17. September 2005 gegen den Bescheid des

Berufungsentscheidung

Außenstelle Wien Senat 19 GZ. RV/0800-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vom 6. November 2004 gegen den Bescheid des Finanzamtes für Gebühren und Verkehrsteuern

Außenstelle Wien Senat 19 GZ. RV/0800-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vom 6. November 2004 gegen den Bescheid des Finanzamtes für Gebühren und Verkehrsteuern

Berufungsentscheidung

Außenstelle Innsbruck Senat 2 GZ. RV/0091-I/07 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., 6xxx W., B-Straße xx, vom 20. Dezember 2006 gegen den Bescheid des Finanzamtes

Außenstelle Innsbruck Senat 2 GZ. RV/0091-I/07 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., 6xxx W., B-Straße xx, vom 20. Dezember 2006 gegen den Bescheid des Finanzamtes

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0417-F/08, miterledigt RV/0555-F/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen des Bw., G., U.M., vom 8. April 2008 und vom 22. November

Außenstelle Feldkirch Senat 1 GZ. RV/0417-F/08, miterledigt RV/0555-F/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen des Bw., G., U.M., vom 8. April 2008 und vom 22. November

Berufungsentscheidung

Außenstelle Linz Senat 9 GZ. RV/0113-L/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw, Adresse1, vom 8. Mai 2006 und vom 13. Juli 2006 gegen die Bescheide des Finanzamtes

Außenstelle Linz Senat 9 GZ. RV/0113-L/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw, Adresse1, vom 8. Mai 2006 und vom 13. Juli 2006 gegen die Bescheide des Finanzamtes

Berufungsentscheidung

Außenstelle Wien Senat 1 GZ. RV/0588-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vom 18. Mai 2011 gegen den Bescheid des Finanzamtes Wien 12/13/14 Purkersdorf

Außenstelle Wien Senat 1 GZ. RV/0588-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vom 18. Mai 2011 gegen den Bescheid des Finanzamtes Wien 12/13/14 Purkersdorf

Berufungsentscheidung

Außenstelle Salzburg Senat 1 GZ. RV/0078-S/05, miterledigt RV/0178-S/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufungen des Berufungswerbers gegen die Bescheide des Finanzamtes

Außenstelle Salzburg Senat 1 GZ. RV/0078-S/05, miterledigt RV/0178-S/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufungen des Berufungswerbers gegen die Bescheide des Finanzamtes

Berufungsentscheidung

Außenstelle Graz Senat 6 GZ. RV/0304-G/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des BW, vom 23. März 2009 gegen den Bescheid des Finanzamtes Graz-Stadt vom 13. März 2009

Außenstelle Graz Senat 6 GZ. RV/0304-G/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des BW, vom 23. März 2009 gegen den Bescheid des Finanzamtes Graz-Stadt vom 13. März 2009

Berufungsentscheidung

Außenstelle Wien Senat 9 GZ. RV/4663-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw, 1210 Wien, vertreten durch Mag. Peter Reschenhofer, Steuerberater, 1010 Wien, gegen

Außenstelle Wien Senat 9 GZ. RV/4663-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw, 1210 Wien, vertreten durch Mag. Peter Reschenhofer, Steuerberater, 1010 Wien, gegen

Berufungsentscheidung

E Außenstelle Graz Senat 6 GZ. RV/0271-G/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes Liezen betreffend Gewährung der erhöhten Familienbeihilfe

E Außenstelle Graz Senat 6 GZ. RV/0271-G/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes Liezen betreffend Gewährung der erhöhten Familienbeihilfe

Berufungsentscheidung

E Außenstelle Wien Senat 7 GZ. RV/4190-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes Gänserndorf betreffend Einkommensteuer für

E Außenstelle Wien Senat 7 GZ. RV/4190-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes Gänserndorf betreffend Einkommensteuer für

Berufungsentscheidung

Außenstelle Linz Senat 8 GZ. RV/1049-L/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des A, Adr., vertreten durch Stb., vom 9. September 2004 gegen die Bescheide des Finanzamtes

Außenstelle Linz Senat 8 GZ. RV/1049-L/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des A, Adr., vertreten durch Stb., vom 9. September 2004 gegen die Bescheide des Finanzamtes

Berufungsentscheidung

Außenstelle Graz Senat 3 GZ. RV/0568-G/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Berufungswerberin, Deutschland, vom 14. November 2008 gegen den Bescheid des Finanzamtes

Außenstelle Graz Senat 3 GZ. RV/0568-G/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Berufungswerberin, Deutschland, vom 14. November 2008 gegen den Bescheid des Finanzamtes

Berufungsentscheidung

Außenstelle Linz Senat 5 GZ. RV/1120-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vom 10. August 2006 gegen den Bescheid des Finanzamtes Freistadt Rohrbach Urfahr,

Außenstelle Linz Senat 5 GZ. RV/1120-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vom 10. August 2006 gegen den Bescheid des Finanzamtes Freistadt Rohrbach Urfahr,

Berufungsentscheidung

E Außenstelle Innsbruck Senat 3 GZ. RV/0624-I/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes Kufstein betreffend Einkommensteuer für

E Außenstelle Innsbruck Senat 3 GZ. RV/0624-I/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes Kufstein betreffend Einkommensteuer für

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0339-F/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der A K, Gde., Str., vom 5. März 2012 gegen den Bescheid des Finanzamtes Feldkirch

Außenstelle Feldkirch Senat 1 GZ. RV/0339-F/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der A K, Gde., Str., vom 5. März 2012 gegen den Bescheid des Finanzamtes Feldkirch

Berufungsentscheidung

Außenstelle Wien Senat 7 GZ. RV/1248-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vom 29. Jänner 2012 gegen den Bescheid des Finanzamtes A, vertreten durch B, vom

Außenstelle Wien Senat 7 GZ. RV/1248-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vom 29. Jänner 2012 gegen den Bescheid des Finanzamtes A, vertreten durch B, vom

Berufungsentscheidung

Außenstelle Wien Senat 1 GZ. RV/0677-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des BW, Adresse, vom 1. September 2011 gegen den Bescheid des Finanzamtes Gänserndorf Mistelbach

Außenstelle Wien Senat 1 GZ. RV/0677-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des BW, Adresse, vom 1. September 2011 gegen den Bescheid des Finanzamtes Gänserndorf Mistelbach

beurteilen (Änderung der Rechtsprechung; Anschluss an die

BUNDESFINANZHOF Kosten für den Erwerb eines Doktortitels können, sofern sie beruflich veranlasst sind, Werbungskosten sein. Sie sind regelmäßig nicht als Kosten der privaten Lebensführung zu beurteilen

BUNDESFINANZHOF Kosten für den Erwerb eines Doktortitels können, sofern sie beruflich veranlasst sind, Werbungskosten sein. Sie sind regelmäßig nicht als Kosten der privaten Lebensführung zu beurteilen

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0035-F/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Plz Rd, Str, vom 23. August 2009 gegen den Bescheid des Finanzamtes Feldkirch

Außenstelle Feldkirch Senat 1 GZ. RV/0035-F/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Plz Rd, Str, vom 23. August 2009 gegen den Bescheid des Finanzamtes Feldkirch

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 16 GZ. RV/0589-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 10. Februar 2006 gegen den Bescheid des Finanzamtes für den 21. und

Außenstelle Wien Senat (Wien) 16 GZ. RV/0589-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 10. Februar 2006 gegen den Bescheid des Finanzamtes für den 21. und

Berufungsentscheidung

Außenstelle Wien Senat 8 GZ. RV/2564-W/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat durch Senat über die Berufung des Bw., gegen den Bescheid des FA, betreffend Einkommensteuer 2005, entschieden:

Außenstelle Wien Senat 8 GZ. RV/2564-W/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat durch Senat über die Berufung des Bw., gegen den Bescheid des FA, betreffend Einkommensteuer 2005, entschieden:

Berufungsentscheidung

Außenstelle Graz Senat 6 GZ. RV/0741-G/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vom 13. Juli 2011 gegen den Bescheid des Finanzamtes F vom 17. Juni 2011 betreffend

Außenstelle Graz Senat 6 GZ. RV/0741-G/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vom 13. Juli 2011 gegen den Bescheid des Finanzamtes F vom 17. Juni 2011 betreffend

Berufungsentscheidung

Außenstelle Graz Senat 6 GZ. RV/0315-G/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Herrn Mag. G.G. in XY., vom 25. Mai 2004 gegen den Bescheid des Finanzamtes Deutschlandsberg

Außenstelle Graz Senat 6 GZ. RV/0315-G/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Herrn Mag. G.G. in XY., vom 25. Mai 2004 gegen den Bescheid des Finanzamtes Deutschlandsberg

Berufungsentscheidung

Außenstelle Graz Senat 6 GZ. RV/0347-G/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der I.F., Leiterin des L. vom XXX in XY, vom 23. Mai 2003 gegen den Bescheid des Finanzamtes

Außenstelle Graz Senat 6 GZ. RV/0347-G/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der I.F., Leiterin des L. vom XXX in XY, vom 23. Mai 2003 gegen den Bescheid des Finanzamtes

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/4387-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des X, vertreten durch Y, vom 12. August 2002 gegen den Bescheid des Finanzamtes Z vom

Außenstelle Wien Senat 17 GZ. RV/4387-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des X, vertreten durch Y, vom 12. August 2002 gegen den Bescheid des Finanzamtes Z vom

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 9 GZ. RV/2872-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch Beste & Partner Steuerberatung GmbH, 1010 Wien, Stubenring

Außenstelle Wien Senat (Wien) 9 GZ. RV/2872-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch Beste & Partner Steuerberatung GmbH, 1010 Wien, Stubenring

Berufungsentscheidung

Außenstelle Graz Senat 6 GZ. RV/0503-G/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vom 30. Juni 2009 gegen den Bescheid des Finanzamtes Graz-Umgebung vom 5. Juni

Außenstelle Graz Senat 6 GZ. RV/0503-G/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vom 30. Juni 2009 gegen den Bescheid des Finanzamtes Graz-Umgebung vom 5. Juni

Berufungsentscheidung

Außenstelle Wien Senat 7 GZ. RV/2750-W/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Ing. XY, Adr., vom 23. Juli 2007 gegen den Bescheid des Finanzamtes Bruck Eisenstadt

Außenstelle Wien Senat 7 GZ. RV/2750-W/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Ing. XY, Adr., vom 23. Juli 2007 gegen den Bescheid des Finanzamtes Bruck Eisenstadt

Berufungsentscheidung

Außenstelle Linz Senat 1 GZ. RV/0621-L/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der T-GmbH, vertreten durch Dr. Rebernig & Partner GmbH, 9020 Klagenfurt, Paulitschgasse

Außenstelle Linz Senat 1 GZ. RV/0621-L/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der T-GmbH, vertreten durch Dr. Rebernig & Partner GmbH, 9020 Klagenfurt, Paulitschgasse

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0297-F/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Gmd., Str., vom 3. Juni 2009 gegen den Bescheid des Finanzamtes Feldkirch

Außenstelle Feldkirch Senat 1 GZ. RV/0297-F/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Gmd., Str., vom 3. Juni 2009 gegen den Bescheid des Finanzamtes Feldkirch

Berufungsentscheidung

Außenstelle Wien Senat 19 GZ. RV/2011-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der R., W., vertreten durch D.A., gegen den Bescheid des Finanzamtes für Gebühren und

Außenstelle Wien Senat 19 GZ. RV/2011-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der R., W., vertreten durch D.A., gegen den Bescheid des Finanzamtes für Gebühren und

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 4 GZ. RV/2212-W/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Sparkasse-A, vertreten durch B- Wirtschaftsprüfungs GmbH, 1013 Wien, Renngasse

Außenstelle Wien Senat (Wien) 4 GZ. RV/2212-W/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Sparkasse-A, vertreten durch B- Wirtschaftsprüfungs GmbH, 1013 Wien, Renngasse

Berufungsentscheidung

Außenstelle Wien Senat 2 GZ. RV/0190-W/13 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., adresse, xxx, vom 5. April 2012 gegen den Bescheid des Finanzamtes Wien 2/20/21/22,

Außenstelle Wien Senat 2 GZ. RV/0190-W/13 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., adresse, xxx, vom 5. April 2012 gegen den Bescheid des Finanzamtes Wien 2/20/21/22,

Berufungsentscheidung

Außenstelle Wien Senat 5 GZ. RV/3275-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., M., gegen den Bescheid des Finanzamtes Hollabrunn Korneuburg Tulln betreffend

Außenstelle Wien Senat 5 GZ. RV/3275-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., M., gegen den Bescheid des Finanzamtes Hollabrunn Korneuburg Tulln betreffend

Berufungsentscheidung

E Außenstelle Wien Senat 17 GZ. RV/2323-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw. gegen den Bescheid des Finanzamtes Bruck Eisenstadt Oberwart betreffend Rückerstattung

E Außenstelle Wien Senat 17 GZ. RV/2323-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw. gegen den Bescheid des Finanzamtes Bruck Eisenstadt Oberwart betreffend Rückerstattung

Berufungsentscheidung

Außenstelle Wien Senat 7 GZ. RV/0751-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., Beruf/Bw., Ort/Bw., Straße/Bw., gegen den Bescheid des Finanzamtes Bruck Eisenstadt

Außenstelle Wien Senat 7 GZ. RV/0751-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., Beruf/Bw., Ort/Bw., Straße/Bw., gegen den Bescheid des Finanzamtes Bruck Eisenstadt

Berufungsentscheidung

E Außenstelle Linz Senat 1 GZ. RV/0241-L/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vertreten durch Dr. Hans-Peter Huber, gegen den Bescheid des Finanzamtes Linz

E Außenstelle Linz Senat 1 GZ. RV/0241-L/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vertreten durch Dr. Hans-Peter Huber, gegen den Bescheid des Finanzamtes Linz

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/0477-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw, gegen die Bescheide des Finanzamtes FA vom 8. November 2005 betreffend Einkommensteuer

Außenstelle Wien Senat 15 GZ. RV/0477-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw, gegen die Bescheide des Finanzamtes FA vom 8. November 2005 betreffend Einkommensteuer

Berufungsentscheidung

E Außenstelle Wien Senat 9 GZ. RV/4736-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen die Bescheide des Finanzamtes für den 9., 18. und 19. Bezirk und Klosterneuburg

E Außenstelle Wien Senat 9 GZ. RV/4736-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen die Bescheide des Finanzamtes für den 9., 18. und 19. Bezirk und Klosterneuburg

Berufungsentscheidung

Außenstelle Wien Senat 22 GZ. RV/4567-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung vom 3. Juli 2000 der Bw., vertreten durch KPMG Austria WP & Stb GmbH, in 1090 Wien, Kolingasse

Außenstelle Wien Senat 22 GZ. RV/4567-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung vom 3. Juli 2000 der Bw., vertreten durch KPMG Austria WP & Stb GmbH, in 1090 Wien, Kolingasse

Berufungsentscheidung

Außenstelle Linz Senat 4 GZ. RV/0947-L/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der J A, Adresse, vom 21. Juni 2012 gegen den Bescheid des Finanzamtes Gmunden Vöcklabruck

Außenstelle Linz Senat 4 GZ. RV/0947-L/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der J A, Adresse, vom 21. Juni 2012 gegen den Bescheid des Finanzamtes Gmunden Vöcklabruck

Berufungsentscheidung

Außenstelle Feldkirch Senat 2 GZ. RV/0013-F/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen des a, vertreten durch Troll/Dalpiaz, Wirtschaftstreuhänder, 6900 Bregenz, Arlbergstraße

Außenstelle Feldkirch Senat 2 GZ. RV/0013-F/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen des a, vertreten durch Troll/Dalpiaz, Wirtschaftstreuhänder, 6900 Bregenz, Arlbergstraße

Berufungsentscheidung

E Außenstelle Innsbruck Senat 3 GZ. RV/0267-I/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw. gegen den Bescheid des Finanzamtes Lienz betreffend Einkommensteuer für

E Außenstelle Innsbruck Senat 3 GZ. RV/0267-I/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw. gegen den Bescheid des Finanzamtes Lienz betreffend Einkommensteuer für

Berufungsentscheidung

Außenstelle Wien Senat 6 GZ. RV/0283-W/10 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch Stb, vom 18. Jänner 2010 gegen den Bescheid des Finanzamtes Wien

Außenstelle Wien Senat 6 GZ. RV/0283-W/10 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch Stb, vom 18. Jänner 2010 gegen den Bescheid des Finanzamtes Wien

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/0250-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufungen der Bw., vertreten durch L., gegen die Bescheide des Finanzamtes X vom 24. November

Außenstelle Wien Senat 15 GZ. RV/0250-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufungen der Bw., vertreten durch L., gegen die Bescheide des Finanzamtes X vom 24. November

HintergrÜnde. zur Urheberrechtsabgabe. rechnen sie mit uns.

HintergrÜnde zur Urheberrechtsabgabe. rechnen sie mit uns. Sehr geehrter Geschäftspartner, aufgrund vieler Anfragen und diverser Diskussionen im Markt über die neu erhobene Urheberrechtsabgabe auf Drucker

HintergrÜnde zur Urheberrechtsabgabe. rechnen sie mit uns. Sehr geehrter Geschäftspartner, aufgrund vieler Anfragen und diverser Diskussionen im Markt über die neu erhobene Urheberrechtsabgabe auf Drucker

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/1519-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des NN, gegen den Bescheid des Finanzamtes Mistelbach an der Zaya betreffend Einkommensteuer

Außenstelle Wien Senat 17 GZ. RV/1519-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des NN, gegen den Bescheid des Finanzamtes Mistelbach an der Zaya betreffend Einkommensteuer

Berufungsentscheidung

Außenstelle Salzburg Senat 11 GZ. RV/0197-S/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vom 29. März 2012 gegen den Bescheid des Finanzamtes Salzburg-Land vom 19.

Außenstelle Salzburg Senat 11 GZ. RV/0197-S/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vom 29. März 2012 gegen den Bescheid des Finanzamtes Salzburg-Land vom 19.

Berufungsentscheidung

Außenstelle Linz Senat 10 GZ. RV/0971-L/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des E.R., Adresse, vom 28. Juni 2007 gegen den Bescheid des Finanzamtes Freistadt Rohrbach

Außenstelle Linz Senat 10 GZ. RV/0971-L/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des E.R., Adresse, vom 28. Juni 2007 gegen den Bescheid des Finanzamtes Freistadt Rohrbach

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Berufungsentscheidung

E Außenstelle Wien Senat 11 GZ. RV/2011-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes für den 12., 13., 14. Bezirk und Purkersdorf

E Außenstelle Wien Senat 11 GZ. RV/2011-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes für den 12., 13., 14. Bezirk und Purkersdorf