wenn das finanzamt klingelt 17. März 2010 Eltmann, Stadthalle

|

|

|

- Insa Meissner

- vor 8 Jahren

- Abrufe

Transkript

1 wenn das finanzamt klingelt 17. März 2010 Eltmann, Stadthalle 1

2 Programm Uhr Begrüßung Uhr Vortrag 1 Dr. Lothar Schwarz, Steuerberater und Rechtsanwalt "Der Betriebsprüfer kommt! - Was ist zu tun?" Von der Prüfungsanordnung bis zum Prüfungsbericht Eine kleine Chronologie! Uhr Vortrag 2 Jens Witthüser, Steuerberater, Eltmann "Ordnungsgemäße Kassenführung" Die häufigsten Fehlerquellen, deren Vermeidung bei der Kassenführung und die Folgen einer fehlerhaften Kassenführung "Ordnungsgemäße Belegführung" Ordnungsgemäße Erstellung und Aufbewahrung von Buchungsbelegen und Folgen einer fehlerhaften Belegführung ab ca Uhr Imbiss und Gedankenaustausch 2

3 wenn das finanzamt klingelt Wie bereite ich mich optimal vor? Dr. Lothar Schwarz, Steuerberater, Beirat des Staatsministeriums der Finanzen Rechtsanwalt, Steuerberater Fachanwalt für Steuerrecht vereidigter Buchprüfer

4 Warum gerade ich? Auswahl durch den Kollegen Computer (automationsgestützte Fallauswahl) Größenklasse Richtsatzfall (Roh- bzw. Reingewinn) 4

Größenklasse")

5 Warum gerade ich? Vorliegen von Kontrollmitteilungen (Prfg. bei Geschäftspartnern) Meldung Veranlagung Verbundenes Unternehmen Zufallsauswahl 5

Meldung")

6 Wann schlägt der Computer Alarm? Betriebsveräußerung oder Betriebsaufgabe und betriebliche Grundstücke Zutreffende Rechtsanwendung (z.b. 2a,17 EStG) Mehrergebnis Vorprüfung Hohe Umsatzsteuerabschlusszahlung Wechsel der Besteuerungsform bei der Umsatzsteuer Mehrjährige Verlustphase Stark schwankende Umsätze 6

Mehrergebnis Vorprüfung Hohe Umsatzsteuerabschlusszahlung Wechsel")

7 Rechtsgrundlagen Abgabenordnung ( AO) Betriebsprüfungsordnung BpO (Bundeseinheitliche Verwaltungsanweisung) 7

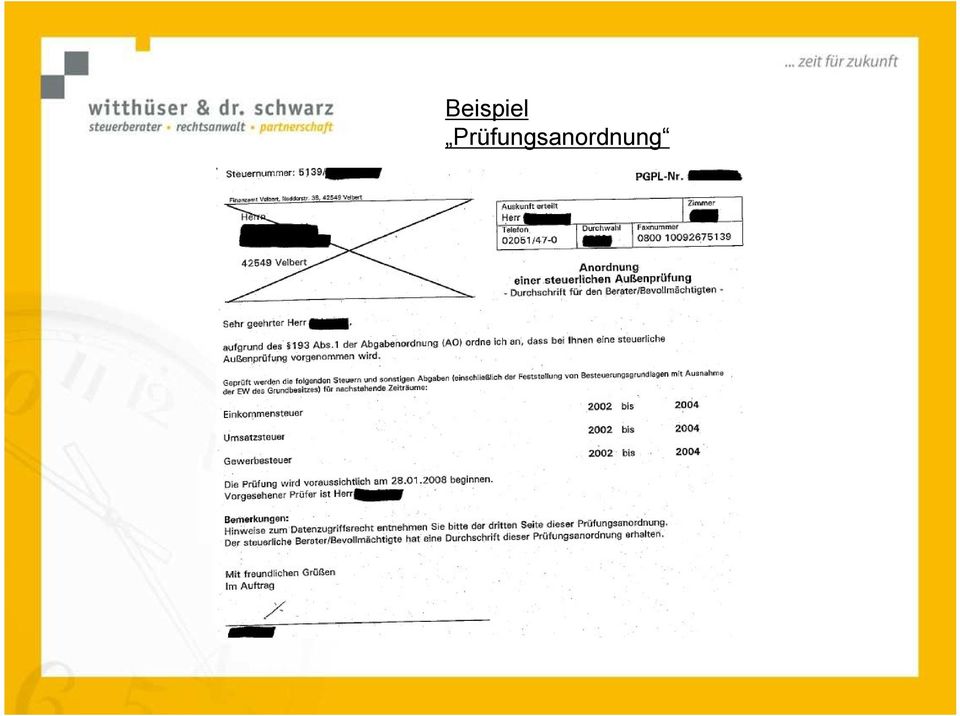

8 Die Prüfungsanordnung A: Informationen 1. Welche Firma ist betroffen? 2. Um welche Jahre/Steuerarten geht es? 3. Wie heißt der Prüfer? 4. Wann beginnt die Prüfung? 8

9 Beispiel Prüfungsanordnung 9

10 Zu 4. Prüfungsbeginn ( 197 I AO) G- Betriebe => 4 Wochen Alle anderen Betriebe => 2 Wochen Die Zeit für die Vorbereitung sollte ausreichend sein! In begründeten Fällen ist eine Verlegung des Prüfungsbeginns möglich! Verhandlungsgeschick StB 10

11 Anerkannte Gründe Andere wichtige zeitgebundene Arbeiten (z.b. Saisongeschäft, Messe, Jahresabschlussarbeiten ) Erforderliche Ansprechpartner sind nicht verfügbar (Leiter Rechnungswesen) Betriebsinterne Gründe (Umbau, Umstrukturierungen ) Persönliche Gründe (Urlaub, Krankheit ) 11

Erforderliche")

12 B: Was ist zu tun? Die Prüfungsanordnung 1. Muss mein Steuerberater noch informiert werden? 2. Wo findet die Prüfung statt? 3. Welche Unterlagen muss ich bereitstellen? 4. Wer soll als Auskunftsperson zur Verfügung stehen? 5. Wie erhält der Prüfer Zugang zu den Unterlagen? 6. Soll dem Prüfer die eigenständige Benutzung des Fotokopierers erlaubt sein? 12

13 Welche Unterlagen werden benötigt? 1. Jahresabschlüsse 2. Sachkonten 3. Personenkonten 4. Kassenbücher bzw. Kassenberichte 5. Übersichten zum Anlagevermögen 6. Inventuren 7. Buchungsbelege und Umbuchungslisten 8. maschinell verwertbare Datenträger im Sinne der GDPdU (Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen) 13

14 Sonstige Unterlagen 1. Wertermittlung und Aufzeichnungen zu den Bilanzposten 2. Wichtige Verträge 3. Nachweis über steuermindernde Sachverhalte (z.b. Gängigkeitsabschläge beim UV, Garantierückstellung) 4. Formale Nachweise für Betriebsausgaben (z.b. Empfängerliste von Geschenken, Nachweise für Ausfuhrlieferungen) 5. Ansatz von Privatentnahmen und -einlagen 6. Umsatzverprobung 14

5.")

15 Prüfungsinhalte Abgrenzung zwischen Betriebs- und Privatvermögen Verträge zwischen nahen Angehörigen Verifizierung der Betriebsausgaben Vollständigkeit und Richtigkeit der Belege Differenzierung zwischen sofort abzugsfähigen und nicht abzugsfähigen Betriebsausgaben sowie aktivierungspflichtigen Aufwendungen Aufdeckung von Rechen- und Übertragungsfehlern 15

16 Prüfungsinhalte Vollständigkeit der Betriebseinnahmen (fehlende Privatentnahmen, ungeklärte Privateinlagen, Kasse) Branchenvergleich (Richtsätze) Vermögenszuwachsrechnung Geldverkehrsrechnung Kalkulation bei Handelsbetrieben Umsatzprüfung bei Fertigungsbetrieben 16

17 "Das ist kein Virus im Computer, das ist eine digitale Betriebsprüfung" 17

18 Digitale Betriebsprüfung unmittelbarer Datenzugriff (Z1-Zugriff) = Einsicht in die gespeicherten Daten, Nutzung von Hardund Software sowie Nutzung der Auswertungsmöglichkeiten des Steuerpflichtigen mittelbarer Datenzugriff (Z2-Zugriff) = Auswertung der gespeicherten Daten seitens des Steuerpflichtigen nach den Vorgaben des Prüfers Datenträgerüberlassung (Z3-Zugriff) = Aushändigung der gespeicherten Daten auf einem maschinell verwertbaren Datenträger 18

= Aushändigung der gespeicherten Daten auf einem maschinell verwertbaren")

19 Möglichkeiten der Datenübernahme Überlassung von maschinell verwertbaren Datenträgern im Sinne der GDPdU (Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen), d.h. unter Verwendung bestimmter Dateiformate. Aufgrund der Vielzahl an vorhandenen Dateiformaten wurde von der Finanzverwaltung in Zusammenarbeit mit Herstellern von Entgeltabrechnungs-, Finanzbuchhaltungs- und Archivierungssystemen ein Beschreibungsstandard entwickelt. Nach Bearbeitung der Daten mit diesem Standard (Exportschnittstelle) ist i.d.r. ein Import durch IDEA möglich. 19

20 Ablauf einer Außenprüfung (IDEA) Fragebogen zur verwendeten Hard- und Software des Steuerpflichtigen im Rahmen der Prüfungsanordnung Aufforderung zur Bereitstellung der steuerrelevanten Daten auf einem maschinell verwertbaren Datenträger Import der Daten durch IDEA Analyse der Daten durch IDEA bei Bedarf Übergang zum unmittelbaren oder mittelbaren Datenzugriff Löschung bzw. Rückgabe der Daten nach Abschluss der Prüfung bzw. spätestens nach Bestandskraft der aufgrund der Prüfung ergangenen Bescheide 20

21 Einsatzgebiete von IDEA von Wirtschaftsprüfern bereits seit langem verwendete Software zur Analyse von Buchhaltung, Bilanz sowie Gewinn- und Verlustrechnung später umfassende Ausstattung der Finanzverwaltung mit der Prüfsoftware zur Verwendung in den Bereichen Betriebs-, Umsatzsteuersonderprüfung, Lohnsteueraußenprüfung und Steuerfahndung 21

22 Funktionen von IDEA Identifikation und Extraktion von Daten, die bestimmten Kriterien entsprechen Durchführung von Kalkulationen Lücken- und Doppelerfassungsanalysen Altersstrukturanalysen Vergleichsanalysen Einsatz von Prüfungsmakros Anwendung mathematisch-statistischer Methoden (z.b. Benford sches Gesetz, Chi-Quadrat-Test) Einsatz des IDEA-Zusatzprogramms AIS-TaxAudit 22

23 Nur ein Beispiel: Eisdiele Abgleich der Tagesumsätze einer Eisdiele mit den elektronisch verfügbaren Daten des deutschen Wetterdienstes Nachweis auf Knopfdruck: hohe Umsätze an Regentagen, niedrige bei Sonnenschein! à Erklärung? 23

24 Was ist mit privaten Unterlagen? Sie dürfen in die Prüfung einbezogen werden, soweit sie für die Entscheidung des Steuerfalls von Bedeutung sind. Es muss ein konkreter Anlass vorliegen! 24

25 Was sind konkrete Anlässe? Einkunftsermittlung der privaten Einkunftsarten (z.b. Vermietung) Hohe ungebundene Privatentnahmen (Vermögensbildung!) Geringe ungebundene Entnahmen (Lebensunterhalt) Ungeklärte Herkunft von Einlagen Prüfung der Vollständigkeit der Betriebseinnahmen (Geldverkehrsrechnung, z.b. bei Mängeln in der Kassenführung) 25

26 Während der Prüfung Ansprechpartner Betriebsbesichtigung Kommunikation mit dem Prüfer Übrigens: Ihre wesentlichen Rechte und Pflichten sind nochmals auf der Rückseite der Prüfungsanordnung zusammengefasst. 26

27 Abschluss der Außenprüfung Schlussbesprechung als qualifizierte Form des rechtlichen Gehörs Anspruch auf eine Schlussbesprechung Sie können auf eine Schlussbesprechung verzichten 27

28 Prüfungsbericht Prüfungsbericht Ergebnis der Prüfung in Schriftform Zusammenfassung der einzelnen Prüfungsfeststellungen mit ihrer Auswirkung auf die Besteuerungsgrundlagen Einwendungsfrist i.d.r. ein Monat Erlass von Änderungsbescheiden im Falle abweichender Prüfungsfeststellungen (Einspruchsfrist = ein Monat) 28

29 "Alles OK, Herr Ückermann, die Betriebsprüfung ist zu unser allseitigen Befriedigung verlaufen" 29

30 Kassenführung - Fehler vermeiden Die erfolgreiche Kassenführung Die häufigsten Fehlerquellen, deren Vermeidung bei der Kassenführung und die Folgen einer fehlerhaften Kassenführung Jens Witthüser, Steuerberater

31 Einleitung Die Aufzeichnungen über die Kassenbewegungen in einem Unternehmen sind Bestandteil der Buchführung. Bei umfangreichen Bargeldgeschäften richtet die Finanzverwaltung verstärkt ihr Augenmerk auf die Ordnungsmäßigkeit der Kassenführung. Kassenaufzeichnungen in Unternehmen, deren Umsätze vorwiegend als Bargeschäft abgewickelt werden (Gastronomie, Einzelhandel etc.) sind fehleranfälliger. 31

32 Probleme: Kassenaufzeichnungen werden meist stiefmütterlich geführt Zeitraubende Formalie Prüfer stürzen sich regelrecht auf die Kassenaufzeichnungen Neue Prüfungstechniken unterstützen Sie hierbei Digitale Betriebsprüfung 32

33 Grundvoraussetzungen ordnungsgemäß : Eine Buchführung kann nur dann ordnungsgemäß sein, wenn die Geschäftsvorfälle laufend, vollständig und richtig verbucht werden. Das bedeutet für die Kasse: Kasseneinnahmen und ausgaben sind täglich aufzuzeichnen, Die Kasse muss jederzeit kassensturzfähig sein (Ist- Bestand muss mit Soll-Bestand abstimmbar ein), Der Tagesendgeldbestand muss täglich ermittelt werden. 33

34 Grundvoraussetzungen ordnungsgemäß : Die Kassenaufzeichnungen müssen klar, nachvollziehbar, vollständig und zeitnah geordnet sein. Natürlich: wahrheitsgemäß und richtig Überschreibungen, Tipp-Ex und Überklebungen sind unzulässig 34

35 Folgen für die Prüfung: Bei Auffälligkeiten ist immer öfter der Trend zu verzeichnen, dass der Betriebsprüfer versucht, die Beweiskraft der Buchführung zu erschüttern. Immer dann, bei formellen und materiellen Mängeln Folge: Wenn die Buchführung ihre Beweiskraft verliert, berechtigt dies zu Teil- oder Vollschätzungen. 35

36 Häufige formelle Fehler: Nichteinhaltung der Ordnungsvorschriften Nichteinhaltung der Aufbewahrungspflichten Buchung der Tageseinnahmen ohne Beleg Keine gesonderte Aufzeichnung von Schecks Keine zeitnahe Eintragung ins Kassenbuch Nicht zeitgerechte Buchung der Kasseneinlagen und Entnahmen End- und Anfangssaldo wird nicht überprüft 36

37 Nichterfassung von Einnahmen und Ausgaben Nicht chronologisch fortlaufend geführtes Kassenbuch Nichtzählen des täglichen Kassenbestandes Minuskasse Keine Erstellung von Eigenbelegen für Privatentnahmen Additionsfehler Häufige materielle Fehler: Nur summenmäßige tägliche Kassenbucheintragung falsch ausgestellte Rechnungen (u.a. USt-Ausweis) keine getrennte Aufzeichnung von Barumsätzen verschiedener Steuersätze 37

38 Kassenbuch und Kassenbericht Was bedeutet das nun für unsere Kasse? Grundsatz: Die Aufzeichnungen können manuell, d.h. händisch auf Papier oder elektronisch geführt werden! (Zwischenlösungen sind denkbar) Ob nun ein Kassenbuch oder ein Kassenbericht geführt werden muss, hängt von der Art und dem Kassensystem ab, wie der Unternehmer seine Umsätze aufzeichnet. 38

39 Man muss zwischen Kassenbericht und Kassenbuch unterscheiden! Kassenbuch und Kassenbericht Ein Kassenbuch reicht aus, wenn jeder einzelne Umsatz mit jedem Kunden einzeln aufgezeichnet wird. Ein Kassenbericht benötige man immer dann, wenn der Unternehmer Waren von geringem Wert an eine Vielzahl unbekannter Personen veräußert. 39

40 Kassensysteme: Offene Ladenkasse: Häufig in kleineren Gastronomiebetrieben, sowie im Bereich des Tresenverkaufs anzutreffen. PC-Kasse ohne Testat: Bei vielen PC-Kassen ist die Stornierung von Buchungen ohne Hinterlassung einer offensichtlichen Spur möglich. Diese PC-Kassen genügen nicht den GoBS! (Achtung: Innerhalb der EDV sind die Stornobuchungen in vielen Fällen doch sichtbar!) Registrierkasse / PC-Kasse (Testat) (Kassentyp 2) Verfügen regelmäßig über ein handelsübliches Betriebssystem und ein dauerhaftes Speichermedium. 40

41 Bei offenen Ladenkassen sind zwingend täglich Kassenberichte zu führen. Offene Ladenkasse / PC-Kasse Gleiches dürfte auch für PC-Kassen ohne Testat gelten, da diese insoweit auch nicht den GoBS genügen und die Vollständigkeit der Einnahmen damit anderweitig nachzuweisen ist. (Hierzu gibt es, so weit ersichtlich, noch keine Rechtsprechung, jedoch ist die Führung von Kassenberichten vermutlich die logische Konsequenz aus der Nichterfüllung der Anforderungen der GoBS der PC-Kassen.) 41

42 Registrierkasse / PC-Kasse (Testat) (Kassentyp 2) Registrierkasse: Wird eine Registrierkasse geführt, deren Tagesabschlussbons die Anforderungen des BMF-Schreibens vom 09. Januar 1996 erfüllen, ist es ausreichend, wenn in einem Kassenbuch täglich die Tageseinnahmen in einer Summe (aber getrennt je Barkasse) sowie alle Ausgaben aufgezeichnet werden. Achtung: Entwurf neues BMF-Schreiben 42

43 Registrierkasse / PC-Kasse (Testat) Aufzuhebende Belege bei Registrierkassen: (Gem. BMF-Schreiben vom 09. Januar 1996) Tagessummenendbons (Z-Abschläge), fortlaufend und vollständig Alle weiteren im Rahmen des Tagesabschlusses abgerufenen Ausdrucke der EDV-Registrierkasse (z.b. betriebswirtschaftliche Auswertung, Ausdrucke der Trainingsspeicher, Kellnerberichte (X-Abschläge), Spartenberichte) Organisationsunterlagen der Kasse, insbesondere die Bedienungsanleitung, die Programmieranleitung, die Programmabrufe nach jeder Änderung (z.b. der Artikelpreise) Protokolle über die Einrichtung von Verkäufer-, Kellner- und Trainingsspeichern, sowie alle weiteren Anweisungen zur Kassenprogrammierung (z.b. Anweisung zum maschinellen Ausdrucken von Proforma-Rechnungen oder zum Unterdrücken von Daten und Speicherinhalten) Mit Hilfe der Registrierkasse erstellte Rechnungen 43

44 Kassenbuch und Kassenbericht Kassenbücher: Kassenbücher sind das buchmäßige Abbild der Geschäftskasse. Das Kassenbuch beinhaltet sämtliche Bargeldbewegungen wie Einnahmen, Ausgaben, Einlagen und Entnahmen. Wichtig: Einzeln und chronologisch untereinander aufgezeichnet! Zahlungen mit Scheck, Kreditkarte oder EC-Karte sind im Kassenbuch grundsätzlich nicht zu erfassen, da diese Zahlungsarten unbar sind. Ausnahme: direkt über Tagesverkaufsumsätze zu ersehen oder diese Umsätze fließen automatisch in die elektronische Kasse 44

45 Kassenbuch, Kassenbericht Die zu erfüllenden Anforderungen an das Kassenbuch: Jeder einzelne Umsatz mit jedem Kunden wird einzeln aufgezeichnet. Alternativ: Tagesumsatz kann aus Handaufzeichnungen (z.b. Umsatzliste) oder dem Z-Bon einer elektronischen Registrierkasse übernommen werden. In diesen Fällen müssen diese Aufzeichnungen aufbewahrt werden. 45

46 Kassenbuch und Kassenbericht Kassenberichte: Kassenberichte dienen der nachvollziehbaren, systematischen und insbesondere der rechnerischen Ermittlung der täglichen Bareinnahmen. Das Berechnungsschema von Kassenberichten beginnt zwingend immer mit dem ausgezählten Tageskassenendbestand und endet mit der rechnerisch ermittelten Summe der Tageseinnahmen. Grundvoraussetzung ist, dass der Unternehmer Waren von geringem Wert an eine Vielzahl unbekannter Personen veräußert. 46

47 Kassenbuch und Kassenbericht Kassenberichte: Die Kassenberichte müssen vollständig sein. Für jeden Tag muss ein Kassenbericht vorliegen. Nicht notwendig ist ein fester Einband oder eine durchgängige, nicht austauschbare Drucknummerierung. Die Summe aller Kassenberichte ergibt das Kassenbuch. Da die Auszählung des Tagesendbestandes Ausgangspunkt für den Kassenbericht ist, sollte ein Zählprotokoll geführt werden. Dieses Zählprotokoll ist nicht vorgeschrieben, dient aber der Beweissicherung. Ganz wichtig: Auch das Hartgeld ist zwingend zu zählen! Nur so ist eine korrekte Kassensturzfähigkeit gewährleistet! 47

48 Muster Kassenbericht: /. +./../. = gezählter Tagesendbestand betriebliche Barausgaben Barentnahmen zur Einzahlung Bankkonto Bareinlage vom Bankkonto Private Barentnahmen Private Bareinlagen Kassenendbestand Vortag Barumsatz des Tages 48

49 Zählprotokoll: Einheit Stück Betrag Einheit Stück Betrag ,00 1, , ,00 0, , ,00 0, , ,00 0, , ,00 0,05 7 0, ,00 0, , ,00 0, , ,00 Summe 847,66 49

50 Begriffsdefinition X- & Z-Abschlag X-Abschlag Zwischenabruf des jeweiligen Speichers (Finanzen, Artikel,...) ohne Daten zu löschen Keine Nummer Ersetzt nicht den Z-Bericht Z-Abschlag Abfrage der gespeicherten Daten (Umsätze, WG,... ) mit anschließender Löschung des jeweiligen Speichers Enthält fortlaufende Nummer Enthält: Name, Brutto-, Nettoumsatz, Z-Zähler, Datum/Zeit, Zahlwege und Storno-, Retourebuchungen >>> Der Z-Abschlag ist zwingend aufzubewahren! 50

51 Fazit Prüfer haben es durch die stetige Verbesserung der Prüfungs- und Auswertungsmöglichkeiten immer leichter, Fehler und Ungereimtheiten in einem gewissen Umfang aufzudecken. Durch die kontinuierliche Weiterentwicklung und Verbesserung der Prüfungssoftware, haben die Prüfer mehr Zeit sich auf wiederkehrende Prüfungsfelder und Prüfungsschwerpunkte zu konzentrieren. Umso wichtiger ist es, sich mit dieser Problematik auseinander zu setzen. Wir helfen Ihnen! 51

52 "Was heißt hier Doping - als Ihr Steuerberater fühle ich mich verpflichtet, Sie für die anstehende Steuerprüfung fitzuspritzen" 52

53 Belegführung mit Erfolg Belege führen aber richtig Jens Witthüser, Steuerberater

54 Einleitung Keine Buchung ohne Beleg! Was ist ein Beleg? Lieferscheine, Frachtbriefe, Rechnungen, Quittungen, Bankauszüge, Kassenzettel, Lohnlisten, Eigenbelege u.a. 54

55 Inhalt und Umfang eines Belegs Mindestangaben: Belegtext (Sachverhalt, Berechnung etc.), Buchungsbetrag, Ausstellungsdatum, Buchungsdatum, Kontierung, Eigenes Ordnungskriterium (z.b. Belegnummer). 55

56 Inhalt und Umfang eines Belegs Belege bei elektronischen Buchungen: Zu den elektronischen Buchungen muss auf jedem Fall belegmäßig ergänzend nachgewiesen werden: Erläuterung des Vorganges, Zu buchender Betrag oder Mengen- und Wertangaben, aus denen sich der zu buchende Betrag ergibt, Zeitpunkt des Vorganges, Bestätigung des Vorganges durch den Buchführungspflichtigen. 56

57 Papier-Belege: Belegablage: geordnet und systematisch, Beleg muss sich zweifelsfrei und eindeutig der Buchung zuordnen lassen, Die Buchung muss ein Ordnungskriterium des Beleges enthalten, Ablage muss in angemessener Zeit nachvollziehbar sein, bei sehr geringem Geschäftsumfang reicht eine fortlaufende chronologische Ablage. 57

58 Belegablage: Digitale Ablage: auf Datenträger, jederzeit reproduzierbar, d.h. lesbar sein, unveränderlich abgespeichert sein, Wiedergabe mit der Originalunterlage bildlich übereinstimmend, die digitalisierten Belege müssen über einen Index auffindbar und mit der Buchung verknüpft sein. 58

59 Aufbewahrungsfristen: Buchungsbelege sind nach Handel- und Steuerrecht 10 Jahre aufzubewahren. Die Frist beginnt mit dem Abschluss des Kalenderjahres, in dem der Buchungsbeleg entstanden ist. Beispiel: Ausgangsrechnung aus der Buchführung 2010 (Ausnahmen möglich) -> Aufzubewahren bis Eine Nichtvorlage der Belege, kann zu Schätzungen seitens der Finanzbehörde führen! 59

60 Zusammenfassung: Die Belegordnung sollte prüfungssicher sein. Werden neben der Berücksichtigung des Grundsatzes Keine Buchung ohne Beleg die Belege gemäß den gesetzlichen Vorschriften erstellt und aufbewahrt, dürfte es kaum Beanstandungen bei einer Betriebsprüfung geben. 60

61 Prävention Was kann zur Risikominimierung getan werden? Erfüllung der formellen und materiellen Anforderungen an die Buchhaltung Erfüllung der Aufbewahrungspflichten bzgl. der digitalen Daten und Belege Handlungsempfehlungen befolgen: z.b. Kassenberichte, Zählprotokoll 61

62 Abschließende Bemerkungen: Und jetzt? 62

63 Abschließende Bemerkungen: Wird schon nicht so schlimm werden, weil 63

64 Abschließende Bemerkungen: es gibt doch so viele schöne Gegenargumente! 64

65 Abschließende Bemerkungen: Hier sind die beliebtesten: Mein Steuerberater hat mich darauf noch nie angesprochen. Das wurde früher bei einer BP noch nie beanstandet. Die können mich erst für die Zukunft dazu verpflichten. Das erkläre ich dem Prüfer dann schon. 65

66 Abschließende Bemerkungen: Es gibt noch mehr gute Argumente: Damit gehe ich notfalls bis zum höchsten Gerichtshof. Wenn die mir so kommen, dann mach ich den Laden halt zu. Dann haben wir halt noch ein paar Arbeitslose mehr. Ich bin doch einer kleiner Fisch, da gibt es doch ganz andere. 66

67 Abschließende Bemerkungen: Machen Sie doch die Nagelprobe, wie gut die guten Argumente wirklich sind: Wenden Sie Ihre Argumente einfach auf einen anderen, strafbewehrten Sachverhalt, z. B. Trunkenheit im Straßenverkehr an. Wenn Sie sich sicher sind, dass Ihr Argument den Polizisten überzeugen würde, der bei Ihnen gerade eine Alkoholkonzentration von 1,2 Promille festgestellt hat, greift Ihr Argument auch beim Betriebsprüfer bzw. beim Richter des Finanzgerichtes. Für den Fall, dass Sie nicht sicher sind, dass der Polizist sich von diesem Argument überzeugen lässt, sollten Sie sich ein besseres überlegen! 67

68 Weitere Hinweise: Mandanten-Info-Blatt Betriebsprüfungen Verhalten während der Prüfung Anlässe für Kontrollmitteilungen Aufbewahrungsfristen Alle Unterlagen gibt es auch gerne per , bzw. stehen auf unsere Internetseite wir Sie bereit. ( infocenter veröffentlichungen) 68

69 Vielen Dank für Ihre Aufmerksamkeit und seien Sie unser Gast 69

Ordnungsgemäße Kassenführung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Ordnungsgemäße Kassenführung Vermeiden Sie Umsatzzuschätzungen durch den Prüfer! In enger Zusammenarbeit mit DATEV eg 90329 Nürnberg Telefon

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Ordnungsgemäße Kassenführung Vermeiden Sie Umsatzzuschätzungen durch den Prüfer! In enger Zusammenarbeit mit DATEV eg 90329 Nürnberg Telefon

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen?

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

PKF FASSELT SCHLAGE 1

PKF FASSELT SCHLAGE 1 Merkblatt zur Ordnungsmäßigkeit der Kassenbuchführung Die rechtlichen Grundsätze zur Ordnungsmäßigkeit der Kassenbuchführung ergeben sich aus der Abgabenordnung (AO). Hier insbesondere

PKF FASSELT SCHLAGE 1 Merkblatt zur Ordnungsmäßigkeit der Kassenbuchführung Die rechtlichen Grundsätze zur Ordnungsmäßigkeit der Kassenbuchführung ergeben sich aus der Abgabenordnung (AO). Hier insbesondere

Direktvermarktung. Direktvermarktung

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Kassenführung: So hält sie der Betriebsprüfung stand! Dipl.-Fw. (FH) Phillip Kriegesmann

Phillip Kriegesmann") 1 Kassenführung: So hält sie der Betriebsprüfung stand! Dipl.-Fw. (FH) Phillip Kriegesmann Gliederung I. Aktueller Zeitbezug II. III. IV. Grundsätze zur Kassenführung Vorgehensweise der Betriebsprüfer

1 Kassenführung: So hält sie der Betriebsprüfung stand! Dipl.-Fw. (FH) Phillip Kriegesmann Gliederung I. Aktueller Zeitbezug II. III. IV. Grundsätze zur Kassenführung Vorgehensweise der Betriebsprüfer

DIE LOHNSTEUER-AUßENPRÜFUNG

DIE LOHNSTEUER-AUßENPRÜFUNG Anspruch und Wirklichkeit in der Praxis Winfried Ayl Finanzamt Trier, 26.01.2011 Die Lohnsteuer-Außenprüfung 26. Januar 2011 Folie 1 Rechtsgrundlagen 193 bis 207 AO und 42 f

DIE LOHNSTEUER-AUßENPRÜFUNG Anspruch und Wirklichkeit in der Praxis Winfried Ayl Finanzamt Trier, 26.01.2011 Die Lohnsteuer-Außenprüfung 26. Januar 2011 Folie 1 Rechtsgrundlagen 193 bis 207 AO und 42 f

MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Für die Überprüfung der Kassen(buch)führung stellt diese Checkliste lediglich

MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Für die Überprüfung der Kassen(buch)führung stellt diese Checkliste lediglich

Das ordnungsgemäße Kassenbuch Was ist bei einem Kassenbuch zu beachten?

Das ordnungsgemäße Kassenbuch Was ist bei einem Kassenbuch zu beachten? Was gehört hinein? - Kassenblatt 1. Tageseinnahmen Die Tageseinnahmen müssen getrennt nach 7% und 19% Umsatzsteuer aufgezeichnet

Das ordnungsgemäße Kassenbuch Was ist bei einem Kassenbuch zu beachten? Was gehört hinein? - Kassenblatt 1. Tageseinnahmen Die Tageseinnahmen müssen getrennt nach 7% und 19% Umsatzsteuer aufgezeichnet

Aktuelle Vorschriften für digitale Kassensysteme was Sie für die Betriebsprüfung beachten sollten

"GDPdU und raus bist Du?" Aktuelle Vorschriften für digitale Kassensysteme was Sie für die Betriebsprüfung beachten sollten Es kann teuer für Sie werden, wenn Ihre Buchführung mit Ihrem digitalen Kassensystem

"GDPdU und raus bist Du?" Aktuelle Vorschriften für digitale Kassensysteme was Sie für die Betriebsprüfung beachten sollten Es kann teuer für Sie werden, wenn Ihre Buchführung mit Ihrem digitalen Kassensystem

Steuerliche Buchführungs-und. und Aufzeichnungspflichten. Anforderungen an Kassensysteme

Steuerliche Buchführungs-und und Aufzeichnungspflichten Anforderungen an Kassensysteme 2 Gesetzliche Grundlagen Grundsätze ordnungsmäßiger Buchführung (GoB) 10.Oktober1961-BVerfG-Beschluss2BvL1/59,BVerfGE13S.153

Steuerliche Buchführungs-und und Aufzeichnungspflichten Anforderungen an Kassensysteme 2 Gesetzliche Grundlagen Grundsätze ordnungsmäßiger Buchführung (GoB) 10.Oktober1961-BVerfG-Beschluss2BvL1/59,BVerfGE13S.153

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Steuerberater-Wirtschaftsprüfer-Rechtsanwalt Vereidigte Buchprüferin-Steuerbevollmächtigte. Lindenstr. 20-22 36037 Fulda www.priller-partner.

Kassenprüfung Praxis-Checkliste 1. Art der Kassennutzung EDV-Registrierkasse mechanische Registrierkasse offene Ladenkasse 2. Wie viele Kassen wurden während des Prüfungszeitraums benutzt bzw. waren vorhanden?

Kassenprüfung Praxis-Checkliste 1. Art der Kassennutzung EDV-Registrierkasse mechanische Registrierkasse offene Ladenkasse 2. Wie viele Kassen wurden während des Prüfungszeitraums benutzt bzw. waren vorhanden?

Automatischer Abschluss von Abrechnungsnummern

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen. Steuerliche Anforderungen an Registrierkassen

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen

S.M. Hartmann GmbH IT Solutions

S.M. Hartmann GmbH 82008 Unterhaching Prager Straße 7 www.smhsoftware.de S.M. Hartmann GmbH IT Solutions Software für den modernen Handel Modul IDEA-Schnittstelle gemäß GDPdU Version V5.0 Funktionsüberblick

S.M. Hartmann GmbH 82008 Unterhaching Prager Straße 7 www.smhsoftware.de S.M. Hartmann GmbH IT Solutions Software für den modernen Handel Modul IDEA-Schnittstelle gemäß GDPdU Version V5.0 Funktionsüberblick

Ordnungsmäßigkeit der Kassenführung

Ordnungsmäßigkeit der Kassenführung Anforderungen nach Handels- und Steuerrecht Überhöhte Anforderungen der Finanzverwaltung? Münster, 13.03.2013 Markus Hülshoff OFD Münster Gesetzliche Grundlagen der

Ordnungsmäßigkeit der Kassenführung Anforderungen nach Handels- und Steuerrecht Überhöhte Anforderungen der Finanzverwaltung? Münster, 13.03.2013 Markus Hülshoff OFD Münster Gesetzliche Grundlagen der

Gehören Sie zu den Unternehmern, die mit Vergnügen ihre Bücher führen? Dann sind Ihr Kassenbuch und Ihre Unterlagen bestimmt vorbildlich.

Kassenbuchführen leicht gemacht Gehören Sie zu den Unternehmern, die mit Vergnügen ihre Bücher führen? Dann sind Ihr Kassenbuch und Ihre Unterlagen bestimmt vorbildlich. Oder empfinden Sie die Aufzeichnungvorschriften

Kassenbuchführen leicht gemacht Gehören Sie zu den Unternehmern, die mit Vergnügen ihre Bücher führen? Dann sind Ihr Kassenbuch und Ihre Unterlagen bestimmt vorbildlich. Oder empfinden Sie die Aufzeichnungvorschriften

Aufbewahrung digitaler Unterlagen bei Bargeschäften; Entwurf eines BMF-Schreibens

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin

Checkliste zur Kassenführung

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Steuerliche Anforderungen an Registrierkassen

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Elektronische Betriebsprüfung mit IDEA

Elektronische Betriebsprüfung mit IDEA Ein Vortrag der Referenten: Thomas Bücher, Steuerberater Stefan Janoschek, Geschäftsführer Seite 1 Rechtliche Grundlagen 147 Abs. 6 AO Grundsätze zum Datenzugriff

Elektronische Betriebsprüfung mit IDEA Ein Vortrag der Referenten: Thomas Bücher, Steuerberater Stefan Janoschek, Geschäftsführer Seite 1 Rechtliche Grundlagen 147 Abs. 6 AO Grundsätze zum Datenzugriff

Kassenbuch richtig führen Alle Anforderungen im Überblick

Kassenbuch richtig führen Alle Anforderungen im Überblick Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei

Kassenbuch richtig führen Alle Anforderungen im Überblick Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei

Buchführung der Zukunft

Buchführung der Zukunft Einfacher Datenaustausch & automatische Kassenführung Warum kompliziert...... wenn es einfach geht? Kennen Sie das? Keinen Zugriff auf die aktuellen Buchführungsbelege. Keine zeitnahe

Buchführung der Zukunft Einfacher Datenaustausch & automatische Kassenführung Warum kompliziert...... wenn es einfach geht? Kennen Sie das? Keinen Zugriff auf die aktuellen Buchführungsbelege. Keine zeitnahe

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse Handwerkskammer zu Köln, 31.05.2016 Seite Kassen im Fokus der Finanzverwaltung ( ) Hersteller manipulierbarer Kassensysteme haften persönlich

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse Handwerkskammer zu Köln, 31.05.2016 Seite Kassen im Fokus der Finanzverwaltung ( ) Hersteller manipulierbarer Kassensysteme haften persönlich

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Steuerliche Anforderungen an Registrierkassen

MERKBLATT Steuerliche Anforderungen an Registrierkassen Stand: März 2016 Ansprechpartner: Michael Thümmel 0371 6900 1530 0371 6900 191530 michael.thuemmel@chemnitz.ihk.de Silvio Sabrowski 0371 6900 1320

MERKBLATT Steuerliche Anforderungen an Registrierkassen Stand: März 2016 Ansprechpartner: Michael Thümmel 0371 6900 1530 0371 6900 191530 michael.thuemmel@chemnitz.ihk.de Silvio Sabrowski 0371 6900 1320

Einstieg in Exact Online Buchungen erfassen. Stand 05/2014

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Rechtliche Rahmenbedingungen des elektronischen Geschäftsverkehrs und der elektronischen Aufbewahrung kaufmännischer Unterlagen

Rechtliche Rahmenbedingungen des elektronischen Geschäftsverkehrs und der elektronischen Aufbewahrung kaufmännischer Unterlagen Diplom Kaufmann Walter Mock Steuerberater Koblenz GoBD Grundsätze zur ordnungsmäßigen

Rechtliche Rahmenbedingungen des elektronischen Geschäftsverkehrs und der elektronischen Aufbewahrung kaufmännischer Unterlagen Diplom Kaufmann Walter Mock Steuerberater Koblenz GoBD Grundsätze zur ordnungsmäßigen

MERKBLATT. Ordnungsgemäße Kassenführung. Inhalt: Recht und Steuern

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

GOBD. Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

Working for. your. future. ...wherever. you are

GDPdU Working for your future...wherever you are Das Finanzamt versteht mehr von Ihrer elektronischen Buchhaltung als Sie glauben... Die deutsche Finanzverwaltung hat sich darauf eingestellt, die zunehmend

GDPdU Working for your future...wherever you are Das Finanzamt versteht mehr von Ihrer elektronischen Buchhaltung als Sie glauben... Die deutsche Finanzverwaltung hat sich darauf eingestellt, die zunehmend

Steuerliche Anforderungen an Registrierkassen

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Buchhaltung mit WISO EÜR & Kasse 2011

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO (gem. Kassenrichtlinie 2012)

") easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO (gem. Kassenrichtlinie 2012) Kassensysteme Fakturierung/Warenwirtschaft Buchhaltungssoftware Erstellt am 19.4.2012 http://www.easy2000.net/

easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO (gem. Kassenrichtlinie 2012) Kassensysteme Fakturierung/Warenwirtschaft Buchhaltungssoftware Erstellt am 19.4.2012 http://www.easy2000.net/

Neue Rechtslage zur digitalen Archivierung Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU vom 16.07.

Neue Rechtslage zur digitalen Archivierung Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU vom 16.07.2001 ELO Digital Office GmbH - Leitzstraße 54-70469 Stuttgart 1 Ziel der

Neue Rechtslage zur digitalen Archivierung Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU vom 16.07.2001 ELO Digital Office GmbH - Leitzstraße 54-70469 Stuttgart 1 Ziel der

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Überblick. Zugriffskontrolle. Protokollierung. Archivierung. Löschung

Archivierung & Löschung von Unternehmensdaten 1 Überblick Zugriffskontrolle Protokollierung Archivierung Löschung 2 Zugriffskontrolle 14 Z 5 DSG verlangt:..die Zugriffsberechtigung auf Daten und Programme

Archivierung & Löschung von Unternehmensdaten 1 Überblick Zugriffskontrolle Protokollierung Archivierung Löschung 2 Zugriffskontrolle 14 Z 5 DSG verlangt:..die Zugriffsberechtigung auf Daten und Programme

easy2000 Software Fakturierung/Warenwirtschaft Buchhaltungssoftware

easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO - E 131 (gem. Kassenrichtlinie 2012) Fakturierung/Warenwirtschaft Buchhaltungssoftware Erstellt am 19.4.2012 Seite 1 Inhaltsverzeichnis

easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO - E 131 (gem. Kassenrichtlinie 2012) Fakturierung/Warenwirtschaft Buchhaltungssoftware Erstellt am 19.4.2012 Seite 1 Inhaltsverzeichnis

Kassenführung bei Nutzung einer offenen Ladenkasse

Robert-Bosch-Str. 20 64293 Darmstadt Postanschrift: Postfach 100 417 64204 Darmstadt Telefon: 06151-9183642 Fax: 06151-9183641 E-Mail: kanzlei@sibilledecker.de Homepage: www.sibilledecker.de Blog: www.sibilledecker.net

Robert-Bosch-Str. 20 64293 Darmstadt Postanschrift: Postfach 100 417 64204 Darmstadt Telefon: 06151-9183642 Fax: 06151-9183641 E-Mail: kanzlei@sibilledecker.de Homepage: www.sibilledecker.de Blog: www.sibilledecker.net

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Arbeitshilfe für die Kassenprüfung

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED?

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD)

") Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD) 1. Allgemeine Erläuterungen Das Bundesfinanzministerium

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD) 1. Allgemeine Erläuterungen Das Bundesfinanzministerium

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

7 Bargeld Buchen - Geldtransit

Geldtransit (Kasse an Bank) Sie schicken Ihren Mitarbeiter zu der Bank um Bargeld für eine Lieferung oder Wechselgeld abzuheben. Das Bankkonto wird um den Auszahlungsbetrag der Bank / des Geldautomaten

Geldtransit (Kasse an Bank) Sie schicken Ihren Mitarbeiter zu der Bank um Bargeld für eine Lieferung oder Wechselgeld abzuheben. Das Bankkonto wird um den Auszahlungsbetrag der Bank / des Geldautomaten

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung 28.10.

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 2: Digitalisierung der Buchführung Unternehmen-Online 28.10.2010 Schustergasse

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 2: Digitalisierung der Buchführung Unternehmen-Online 28.10.2010 Schustergasse

Erfassung der Buchungen. Kassenbuch Buchungsverarbeitung Auswertungen: BWA, GuV, Bilanz

Erfassung der Buchungen Kassenbuch Buchungsverarbeitung Auswertungen: BWA, GuV, Bilanz Datev-Export Statistiken: OP-Liste, USt-Voranmeldung, Zusammenfassende Meldung, Verpackungsverordnung, Zoll, Elektroverordnung

Erfassung der Buchungen Kassenbuch Buchungsverarbeitung Auswertungen: BWA, GuV, Bilanz Datev-Export Statistiken: OP-Liste, USt-Voranmeldung, Zusammenfassende Meldung, Verpackungsverordnung, Zoll, Elektroverordnung

Bereitstellen der Buchungsdaten für das Finanzamt (GDPdU) Arbeiten mit CIPKOM

Arbeiten mit CIPKOM") Bereitstellen der Buchungsdaten für das Finanzamt (GDPdU) Arbeiten mit CIPKOM Anleitung 11_0 152 Stand: April 2012 Impressum Herausgeber Bayerischer Jugendring Körperschaft des öffentlichen Rechts (K.d.ö.R.)

Bereitstellen der Buchungsdaten für das Finanzamt (GDPdU) Arbeiten mit CIPKOM Anleitung 11_0 152 Stand: April 2012 Impressum Herausgeber Bayerischer Jugendring Körperschaft des öffentlichen Rechts (K.d.ö.R.)

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

Wenn der Betriebsprüfer zweimal rechnet! Neue Methoden der Kassenprüfung. Unternehmerfrühstück 3. November 2011

Wenn der Betriebsprüfer zweimal rechnet! Neue Methoden der Kassenprüfung Unternehmerfrühstück 3. November 2011 A. Regeln für eine ordnungsgemäße Kassenführung B. Besonderheiten bei Register- und PC-Kassen

Wenn der Betriebsprüfer zweimal rechnet! Neue Methoden der Kassenprüfung Unternehmerfrühstück 3. November 2011 A. Regeln für eine ordnungsgemäße Kassenführung B. Besonderheiten bei Register- und PC-Kassen

MERKBLATT - Kassenführung

MERKBLATT - Kassenführung An die Verbuchung von Kasseneinnahmen und ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt. Die Betriebsprüfer prüfen das

MERKBLATT - Kassenführung An die Verbuchung von Kasseneinnahmen und ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt. Die Betriebsprüfer prüfen das

ERP-System WYM Handbuch. Finanzbuchhaltung Sonderprogramme

ERP-System WYM Handbuch Finanzbuchhaltung Sonderprogramme Inhaltsverzeichnis Finanzbuchhaltung - Sonderprogramme Inhaltsverzeichnis Finanzbuchhaltung - Sonderprogramme...1 Kassenbuch...2 Zusammenfassende

ERP-System WYM Handbuch Finanzbuchhaltung Sonderprogramme Inhaltsverzeichnis Finanzbuchhaltung - Sonderprogramme Inhaltsverzeichnis Finanzbuchhaltung - Sonderprogramme...1 Kassenbuch...2 Zusammenfassende

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

In diesem Tutorial lernen Sie, wie Sie einen Termin erfassen und verschiedene Einstellungen zu einem Termin vornehmen können.

Tutorial: Wie erfasse ich einen Termin? In diesem Tutorial lernen Sie, wie Sie einen Termin erfassen und verschiedene Einstellungen zu einem Termin vornehmen können. Neben den allgemeinen Angaben zu einem

Tutorial: Wie erfasse ich einen Termin? In diesem Tutorial lernen Sie, wie Sie einen Termin erfassen und verschiedene Einstellungen zu einem Termin vornehmen können. Neben den allgemeinen Angaben zu einem

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt?

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Gesetzliche Aufbewahrungspflicht für E-Mails

Gesetzliche Aufbewahrungspflicht für E-Mails sind Sie vorbereitet? Vortragsveranstaltung TOP AKTUELL Meins und Vogel GmbH, Plochingen Dipl.-Inf. Klaus Meins Dipl.-Inf. Oliver Vogel Meins & Vogel GmbH,

Gesetzliche Aufbewahrungspflicht für E-Mails sind Sie vorbereitet? Vortragsveranstaltung TOP AKTUELL Meins und Vogel GmbH, Plochingen Dipl.-Inf. Klaus Meins Dipl.-Inf. Oliver Vogel Meins & Vogel GmbH,

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

11 Tipps zur Ordnungsmäßigkeit und Vollständigkeit Ihrer Belege. Wir machen aus Zahlen Werte

11 Tipps zur Ordnungsmäßigkeit und Vollständigkeit Ihrer Belege Wir machen aus Zahlen Werte 1. Der Beleg als Buchungsgrundlage Ohne Beleg lässt sich nicht erkennen, wie gewisse Geschäftsvorfälle entstanden

11 Tipps zur Ordnungsmäßigkeit und Vollständigkeit Ihrer Belege Wir machen aus Zahlen Werte 1. Der Beleg als Buchungsgrundlage Ohne Beleg lässt sich nicht erkennen, wie gewisse Geschäftsvorfälle entstanden

1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen?

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN Sehr geehrte Damen und Herren, das Amtsgericht Mönchengladbach hat heute, am 28.11.2013 das Insolvenzverfahren über das Vermögen der Glauch Reisen

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN Sehr geehrte Damen und Herren, das Amtsgericht Mönchengladbach hat heute, am 28.11.2013 das Insolvenzverfahren über das Vermögen der Glauch Reisen

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Hamburg Nord" auf Deutsch. robzim Hamburg 1 Beitrag. Kommentieren 1 Kommentar zu diesem Beitrag

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

Praxistipps für eine effektive Büro - Organisation von Gisela Krahnke

Welche Vorschriften und Bestimmungen müssen Sie bei der E-Mail-Archivierung beachten? Mein Gastautor, Herr Dirk R. Neumann von Firma weichwerk.de, www.weichwerk.de hat Ihnen im Dezember detailliert eine

Welche Vorschriften und Bestimmungen müssen Sie bei der E-Mail-Archivierung beachten? Mein Gastautor, Herr Dirk R. Neumann von Firma weichwerk.de, www.weichwerk.de hat Ihnen im Dezember detailliert eine

Mandanten- Informationsbrief zu den neuen GoBD

Steuerberatung Bulek Feuerhausstr. 11 A 82256 Fürstenfeldbruck Mandanten- Informationsbrief zu den neuen GoBD zum 15. Juni 2015 Inhalt 1) Anwendungsbereich 2) Anforderungen an die Ordnungsmäßigkeit der

Steuerberatung Bulek Feuerhausstr. 11 A 82256 Fürstenfeldbruck Mandanten- Informationsbrief zu den neuen GoBD zum 15. Juni 2015 Inhalt 1) Anwendungsbereich 2) Anforderungen an die Ordnungsmäßigkeit der

Verlagerung der Buchführung ins Ausland Gesetzliche Rahmenbedingungen

Verlagerung der Buchführung ins Ausland Gesetzliche Rahmenbedingungen Dirk Blaurock Dirk Blaurock IT Consulting Pinneberg bei Hamburg Schlüsselworte: Business Outsourcing, Verlagerung, Buchhaltung, Oracle

Verlagerung der Buchführung ins Ausland Gesetzliche Rahmenbedingungen Dirk Blaurock Dirk Blaurock IT Consulting Pinneberg bei Hamburg Schlüsselworte: Business Outsourcing, Verlagerung, Buchhaltung, Oracle

dikasse Rechnungskunden

Kapitel 11 dikasse Rechnungskunden Benutzer- handbuch Programm-Version 4.4.x - 01.12.2013 - Ansprechpartner für Rückfragen Name Geschäftsbereich Kontakt André Köhn Telefon: + 49 (4431) 896 0 Mobil: +49

Kapitel 11 dikasse Rechnungskunden Benutzer- handbuch Programm-Version 4.4.x - 01.12.2013 - Ansprechpartner für Rückfragen Name Geschäftsbereich Kontakt André Köhn Telefon: + 49 (4431) 896 0 Mobil: +49

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen bei Bargeschäften Steuerpflichtige, die Ihren Gewinn durch Bilanzierung ermitteln, sind gesetzlich verpflichtet, Kassenbuch zu führen.

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen bei Bargeschäften Steuerpflichtige, die Ihren Gewinn durch Bilanzierung ermitteln, sind gesetzlich verpflichtet, Kassenbuch zu führen.

Aufbewahrungsfristen

Aufbewahrungsfristen In dem 1999 erschienen "Rechtshandbuch für Ingenieure und Architekten" (Herausgeber Sangenstedt, Alberts u. a., Verlag C. H. Beck, München, 1399 Seiten, EUR 95,-) werden die für die

Aufbewahrungsfristen In dem 1999 erschienen "Rechtshandbuch für Ingenieure und Architekten" (Herausgeber Sangenstedt, Alberts u. a., Verlag C. H. Beck, München, 1399 Seiten, EUR 95,-) werden die für die

Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen?

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

GDPdU Export. Modulbeschreibung. GDPdU Export. Software-Lösungen. Stand: 21.02.2012. Seite 1

Seite 1 Inhalt... 3 Allgemeines... 3 Vorteile... 3 Handhabung... 3 Seite 2 Allgemeines Mit der so genannten GDPdU-Schnittstelle (GDPdU steht für Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler

Seite 1 Inhalt... 3 Allgemeines... 3 Vorteile... 3 Handhabung... 3 Seite 2 Allgemeines Mit der so genannten GDPdU-Schnittstelle (GDPdU steht für Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler

7.6.8 Ermittlung des tatsächlichen privaten Nutzungswerts (Fahrtenbuchmethode)

") Seite 17.8 Ermittlung des tatsächlichen privaten Nutzungswerts (Fahrtenbuchmethode) Der Unternehmer hat bei einem Fahrzeug, welches zu über 50 % betrieblich genutzt wird, die Wahlmöglichkeit, den privaten

Seite 17.8 Ermittlung des tatsächlichen privaten Nutzungswerts (Fahrtenbuchmethode) Der Unternehmer hat bei einem Fahrzeug, welches zu über 50 % betrieblich genutzt wird, die Wahlmöglichkeit, den privaten

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Einnahmen und Ausgaben buchen und auswerten

Einnahmen und Ausgaben buchen und auswerten Wo und wie buche ich Rechnungen, Mieten und Hausgelder? Kann ich diese auswerten lassen? Sie können alle Formen von Einnahmen und Ausgaben buchen. Wichtig für

Einnahmen und Ausgaben buchen und auswerten Wo und wie buche ich Rechnungen, Mieten und Hausgelder? Kann ich diese auswerten lassen? Sie können alle Formen von Einnahmen und Ausgaben buchen. Wichtig für

Meet the Germans. Lerntipp zur Schulung der Fertigkeit des Sprechens. Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

Allgemeine Informationen zu dieser Anleitung

Allgemeine Informationen zu dieser Anleitung Nachfolgend geben wir Ihnen eine kurze Anleitung zum Durchführen einer auf Zähllisten basierenden Inventur im AnSyS.ERP. Bitte beachten Sie hierbei: In dem

Allgemeine Informationen zu dieser Anleitung Nachfolgend geben wir Ihnen eine kurze Anleitung zum Durchführen einer auf Zähllisten basierenden Inventur im AnSyS.ERP. Bitte beachten Sie hierbei: In dem

WEBSHOP Anleitung zum Kauf Ihres Online-Tickets Seite 1

WEBSHOP Anleitung zum Kauf Ihres Online-Tickets Seite 1 Kaufen Sie Ihr Skiticket einfach und bequem von zu Hause aus! Sind Sie bereits in unserem Webshop registriert oder möchten sich registrieren? Dann

WEBSHOP Anleitung zum Kauf Ihres Online-Tickets Seite 1 Kaufen Sie Ihr Skiticket einfach und bequem von zu Hause aus! Sind Sie bereits in unserem Webshop registriert oder möchten sich registrieren? Dann

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Inventur / Jahresabschluss

1 von 7 Inventur / Jahresabschluss Stand: 28.12.2010 Inhaltsverzeichnis 1 Allgemeines... 2 2 Inventur (Verkaufsstellen)... 2 2.1 Aufruf der Inventur... 2 2.2 Vorbereitung... 3 2.3 Aufnahmeliste... 4 2.4

1 von 7 Inventur / Jahresabschluss Stand: 28.12.2010 Inhaltsverzeichnis 1 Allgemeines... 2 2 Inventur (Verkaufsstellen)... 2 2.1 Aufruf der Inventur... 2 2.2 Vorbereitung... 3 2.3 Aufnahmeliste... 4 2.4

Kassenführung. Vorbemerkungen. Art der Kassenführung

Kassenführung Vorbemerkungen Der Kassenführung kommt immer dann besondere Bedeutung zu, wenn ein ins Gewicht fallender Teil der Einnahmen, d. h. mehr als 10%, über die Barkasse vereinnahmt wird (z.b. bei

Kassenführung Vorbemerkungen Der Kassenführung kommt immer dann besondere Bedeutung zu, wenn ein ins Gewicht fallender Teil der Einnahmen, d. h. mehr als 10%, über die Barkasse vereinnahmt wird (z.b. bei

PRISMA Chefinfos! Diese Chefinfo enthält: Wussten Sie schon...

PRISMA Chefinfos! Info C 07 KW 41/2015 Oktober 2015 Diese Chefinfo enthält: Wussten Sie schon... Prisma informiert Tipps & Tricks: Elektronische Registrierkassen Inventurtermine 2015 der Büroring eg PRISMA-Chefinfo

PRISMA Chefinfos! Info C 07 KW 41/2015 Oktober 2015 Diese Chefinfo enthält: Wussten Sie schon... Prisma informiert Tipps & Tricks: Elektronische Registrierkassen Inventurtermine 2015 der Büroring eg PRISMA-Chefinfo

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

Nichtkaufmann ist, wer nicht im Handelsregister eingetragen ist und dessen Gewerbebetrieb die vollkaufmännische Buchführung nicht erfordert.

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

Anwendungsbeispiele Buchhaltung

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG)

") Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Stationenbetrieb Rechnungswesen. Kassabuch. (Infoblatt) Was ist eine Kassa? Jeder von uns hat eine Kassa, wo er sein Geld hineingibt!!

Was ist eine Kassa? Jeder von uns hat eine Kassa, wo er sein Geld hineingibt!!") Stationenbetrieb Rechnungswesen (Infoblatt) Was ist eine Kassa? Jeder von uns hat eine Kassa, wo er sein Geld hineingibt!! Jede Firma muss ein führen. Wird Bargeld in die Kassa hineingegeben, dann nennt

Stationenbetrieb Rechnungswesen (Infoblatt) Was ist eine Kassa? Jeder von uns hat eine Kassa, wo er sein Geld hineingibt!! Jede Firma muss ein führen. Wird Bargeld in die Kassa hineingegeben, dann nennt

Verlagerung der Buchführung ins Ausland

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Schnelleinstieg in die (cs) AuftragPro

AuftragPro") Schnelleinstieg in die (cs) AuftragPro Starten der Anwendung Entpacken Sie das herunter geladene Archiv. Der entstandene Ordner (cs) AuftragPro enthält alle benötigten Komponenten der Anwendung. Öffnen

Schnelleinstieg in die (cs) AuftragPro Starten der Anwendung Entpacken Sie das herunter geladene Archiv. Der entstandene Ordner (cs) AuftragPro enthält alle benötigten Komponenten der Anwendung. Öffnen

Wir begrüßen Sie herzlich zum Workshop. Digitale Archivierung im Rahmen der GoBD

Wir begrüßen Sie herzlich zum Workshop Digitale Archivierung im Rahmen der GoBD 1 Ihre Referenten Harald Hensle Frank Behrens In Kooperation mit: Stb. Oliver Frank 2 Agenda GoBD seit 01.01.2015 (Frank

Wir begrüßen Sie herzlich zum Workshop Digitale Archivierung im Rahmen der GoBD 1 Ihre Referenten Harald Hensle Frank Behrens In Kooperation mit: Stb. Oliver Frank 2 Agenda GoBD seit 01.01.2015 (Frank

2. aktuelle Gesetzesvorhaben zu digitalen Grundaufzeichnungen

1. Betriebsprüfungen bargeldintensiver Betriebe 2. aktuelle Gesetzesvorhaben zu digitalen Grundaufzeichnungen IHK 19.05.2016 / Herr Zettl / Frau Thomas Folie 1 Inhalt I. Betriebsprüfungen bargeldintensiver

1. Betriebsprüfungen bargeldintensiver Betriebe 2. aktuelle Gesetzesvorhaben zu digitalen Grundaufzeichnungen IHK 19.05.2016 / Herr Zettl / Frau Thomas Folie 1 Inhalt I. Betriebsprüfungen bargeldintensiver

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Kapitel I: Registrierung im Portal

Kapitel I: Registrierung im Portal Um zu unserem Portal zu gelangen, rufen Sie bitte die folgende Internetseite auf: www.arag-forderungsmanagement.de Bei Ihrem ersten Besuch des ARAG Portals ist es notwendig,

Kapitel I: Registrierung im Portal Um zu unserem Portal zu gelangen, rufen Sie bitte die folgende Internetseite auf: www.arag-forderungsmanagement.de Bei Ihrem ersten Besuch des ARAG Portals ist es notwendig,

Einrichtung des Cisco VPN Clients (IPSEC) in Windows7

in Windows7") Einrichtung des Cisco VPN Clients (IPSEC) in Windows7 Diese Verbindung muss einmalig eingerichtet werden und wird benötigt, um den Zugriff vom privaten Rechner oder der Workstation im Home Office über

Einrichtung des Cisco VPN Clients (IPSEC) in Windows7 Diese Verbindung muss einmalig eingerichtet werden und wird benötigt, um den Zugriff vom privaten Rechner oder der Workstation im Home Office über

Das Modul Anlagenbuchhaltung ist ein Zusatzmodul zur POWERFIBU kann aber auch als eigenständige Applikation lizenziert werden.

Anlagenbuchhaltung 1. Allgemeines Das Modul Anlagenbuchhaltung beinhaltet alle Funktionen zur ordnungsgemäßen Führung der Anlagen und Wirtschaftsgüter eines Unternehmens, sowie zur Berechnung der Abschreibungen.

Anlagenbuchhaltung 1. Allgemeines Das Modul Anlagenbuchhaltung beinhaltet alle Funktionen zur ordnungsgemäßen Führung der Anlagen und Wirtschaftsgüter eines Unternehmens, sowie zur Berechnung der Abschreibungen.

Tutorial. Wie kann ich meinen Kontostand von meinen Tauschpartnern in. übernehmen? Zoe.works - Ihre neue Ladungsträgerverwaltung

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie