F. Die neuen Erklärungsvordrucke 2013

|

|

|

- Erich Gerstle

- vor 8 Jahren

- Abrufe

Transkript

1 F. Die neuen Erklärungsvordrucke 2013 Erklärungsvordrucke 2013 I. Einkommensteuererklärung Anlage St 2013 ist statistisches Jahr, so dass die Anlage St zwingend abzugeben ist. Keine Änderungen bei folgenden Vordrucken: Anlage KAP Anlage AUS Anlage V Anlage SO Anlage R Anlage AV Anlage Unterhalt Anlage G Anlage S Anlage 34a

2 Erklärungsvordrucke Anlage EÜR neu

3 Erklärungsvordrucke 2013 B. Anlage EÜR neu

4 Erklärungsvordrucke 2013 B. Anlage EÜR neu

5 Erklärungsvordrucke 2013 B. Anlage EÜR neu

6 Erklärungsvordrucke 2013 neu

7 Erklärungsvordrucke 2013 B. Anlage EÜR neu

8 Erklärungsvordrucke Anlage EÜR neu

9 Erklärungsvordrucke Mantelbogen Der Mantelbogen ist gegenüber dem Vorjahr in einigen Bereichen nicht wiederzuerkennen. Grund hierfür ist unter anderem das Verfahren GINSTER (Grundinformationsdienst Steuer), das alle relevanten Stammdaten einer steuerpflichtigen Person verwaltet. Um den nunmehr festgelegten Vorgaben zu entsprechen, hat sich der Umfang der Grunddaten wesentlich verändert, wie unschwer durch die Ausweitung der notwendigen Angaben bis auf Seite 2 zu erkennen ist. Als praktische Folge musste auf die bisherige Anlagensicherung verzichtet werden. Zu den bereits erwähnten Steueränderungsgesetzen zählen auch die Folgen des Beschlusses des Bundesverfassungsgerichts zur Ungleichbehandlung von Verheirateten und eingetragenen Lebenspartnern. Auch die Einkommensteuererklärungsvordrucke und amtlichen Anleitungen erfüllen jetzt die Vorgaben des "Gesetzes zur Umsetzung des Beschlusses des Bundesverfassungsgerichts vom 7. Mai 2013". Aus automationstechnischer Sicht ist eine Eindeutigkeit der Lebenspartner erforderlich, sodass eine weitergehende Bezeichnung mit Lebenspartner "A" und "B" erfolgen muss.

10 2. Mantelbogen Erklärungsvordrucke 2013

11 2. Mantelbogen Erklärungsvordrucke 2013

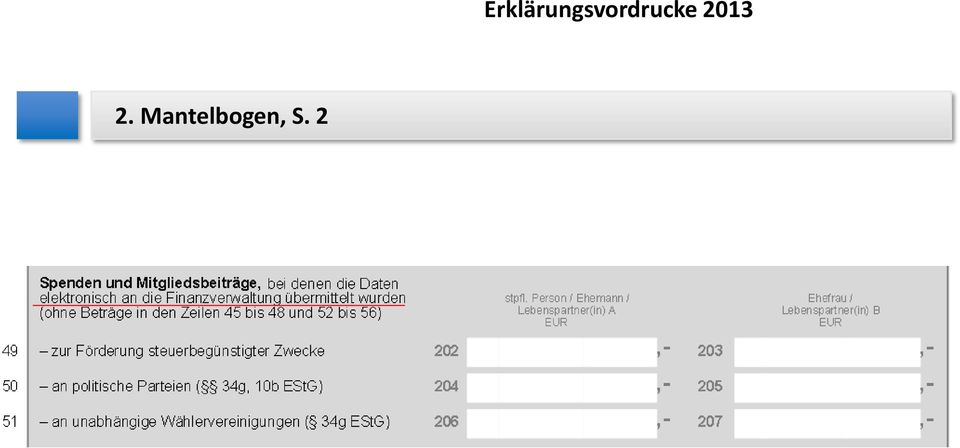

12 2. Mantelbogen, S. 2 Erklärungsvordrucke 2013

13 2. Mantelbogen, S. 2 Erklärungsvordrucke 2013

14 Erklärungsvordrucke Mantelbogen Haushaltsnahe Dienstleistungen Das bisherige BMF-Schreiben zu 35a EStG (Steuerermäßigung haushaltsnaher Dienstleistungen) wurde angepasst und enthält unter anderem neue Ausführungen zur Gewährung des Abzugsbetrags in den Fällen, in denen zwei Personen während des VZ einen gemeinsamen Haushalt begründen oder auflösen. Um diesen Tatbestand richtig erklären zu können, wurde die Zeile 78 eingefügt.

15 2. Mantelbogen Erklärungsvordrucke 2013

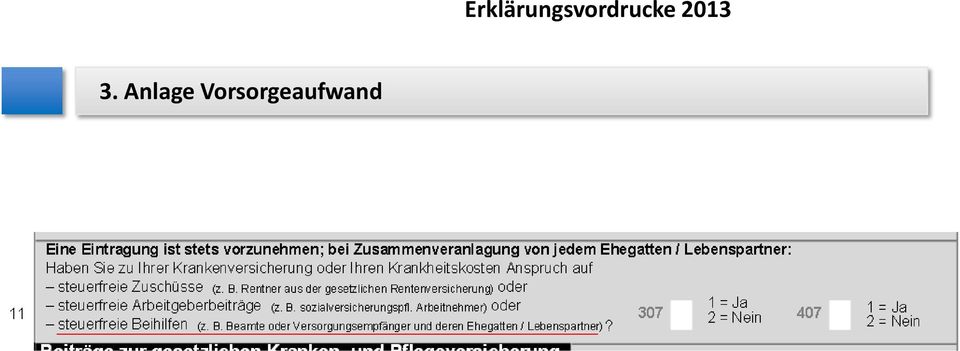

16 3. Anlage Vorsorgeaufwand Erklärungsvordrucke 2013

17 4. Anlage Kind Erklärungsvordrucke 2013

18 4. Anlage Kind Erklärungsvordrucke 2013

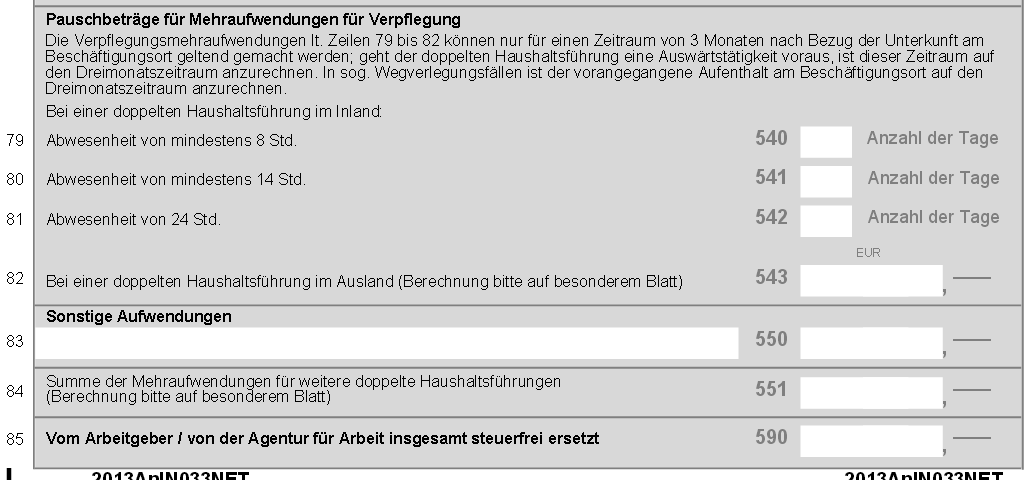

19 Erklärungsvordrucke Anlage N Mehraufwendungen für doppelte Haushaltsführung Auf der Anlage N haben sich große Änderungen im Bereich der doppelten Haushaltsführung (Seite 3) und damit in Zusammenhang stehende Folgeänderungen ergeben. Die Abfragen für diese Sachverhalte wurden neu strukturiert und teilweise (z.b. für Wegverlegungsfälle und die rechtlichen Fragen im Zusammenhang mit einer unentgeltlichen Sammelbeförderung oder der Nutzung eines Firmenwagens) ergänzt. Summen oder Zwischenergebnisse müssen nicht mehr gezogen werden; dies erfolgt nunmehr im Rahmen des Festsetzungsprogramms.

20 5. Anlage N Erklärungsvordrucke 2013

21 6. Anlage N Erklärungsvordrucke 2013

22 6. Anlage N Erklärungsvordrucke 2013

23 7. Anlage St Erklärungsvordrucke 2013

24 7. Anlage St Erklärungsvordrucke 2013

25 7. Anlage St Erklärungsvordrucke 2013

26 7. Anlage St Erklärungsvordrucke 2013

27 Erklärungsvordrucke 2013 II. Körperschaftsteuererklärung 1. KSt 1 A Entfall der Kontonummer und BLZ (nur noch IBAN und BIC) Kürzung der steuerfreien Dividenden um stpfl. Dividenden aus Streubesitz

28 Erklärungsvordrucke 2013 II. Körperschaftsteuererklärung 1. KSt 1 A Entfall der Kontonummer und BLZ (nur noch IBAN und BIC) Kürzung der steuerfreien Dividenden um stpfl. Dividenden aus Streubesitz

29 Erklärungsvordrucke Anlage WA Angaben zu Steuerbescheinigungen in den Fällen des Vordrucks KSt 1 Fa (Einlagekonto bei Betrieben gewerblicher Art)

30 Erklärungsvordrucke Anlage WA Angaben falls die Steuerbescheinigung mittels Vordruck erstellt wurde

31 Erklärungsvordrucke 2013 III. Umsatzsteuererklärung (USt 1 A) Entstandene EUSt als Vorsteuer (früher: entrichtete EUSt) 15 UStG Vorsteuerabzug (1) Der Unternehmer kann die folgenden Vorsteuerbeträge abziehen: ; 2.die entstandene Einfuhrumsatzsteuer für Gegenstände, die für sein Unternehmen nach 1 Absatz 1 Nummer 4 eingeführt worden sind;

32 Erklärungsvordrucke 2013 IV. Gewerbesteuererklärung Keine Änderungen im Vordruck V. Feststellungserklärung Keine Änderungen im Vordruck

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

voks: Datenübernahme STEUERN

voks: Datenübernahme STEUERN Bereich: Allgemein - Info für Anwender Nr. 6235 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 2.1. Programmstand 2.2. Installation von Agenda 2.3. Mandanten-Adressdaten 3.

voks: Datenübernahme STEUERN Bereich: Allgemein - Info für Anwender Nr. 6235 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 2.1. Programmstand 2.2. Installation von Agenda 2.3. Mandanten-Adressdaten 3.

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22. Inhaltsverzeichnis. 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC...

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

Vorbereitung auf die SEPA-Umstellung

Vorbereitung auf die SEPA-Umstellung Um den SEPA-Beitragseinzug durchzuführen, benötigen Sie eine Gläubiger Identifikationsnummer. Diese Gläubiger Identifikationsnummer können Sie in Deutschland bei der

Vorbereitung auf die SEPA-Umstellung Um den SEPA-Beitragseinzug durchzuführen, benötigen Sie eine Gläubiger Identifikationsnummer. Diese Gläubiger Identifikationsnummer können Sie in Deutschland bei der

Einstellungen für SEPA-Lastschriften oder SEPA Dauerlastschriften in der VR-NetWorld Software 5.0

Einstellungen für SEPA-Lastschriften oder SEPA Dauerlastschriften in der VR-NetWorld Software 5.0 Bitte beachten Sie diese Punkte wenn Sie in der VR-NetWorld Software 5.0 Lastschriften oder Dauerlastschriften

Einstellungen für SEPA-Lastschriften oder SEPA Dauerlastschriften in der VR-NetWorld Software 5.0 Bitte beachten Sie diese Punkte wenn Sie in der VR-NetWorld Software 5.0 Lastschriften oder Dauerlastschriften

1. Die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

LAS PROGRAMM- ANPASSUNGEN

LAS PROGRAMM- ANPASSUNGEN Auf Basis der Änderungen des Reisekostenrechts zum 01.01.2014 Zum 1. Januar 2014 treten Änderungen zum steuerlichen Reisekostenrecht in Kraft, die im BMF Schreiben zur Reform

LAS PROGRAMM- ANPASSUNGEN Auf Basis der Änderungen des Reisekostenrechts zum 01.01.2014 Zum 1. Januar 2014 treten Änderungen zum steuerlichen Reisekostenrecht in Kraft, die im BMF Schreiben zur Reform

Reisekostenrecht 2014

Reisekostenrecht 2014 Änderungen treten ab 1. Januar 2014 in Kraft BMF-Schreiben vom 30.09.2013 - IV C 5 - S 2353/13/10004 4. Oktober 2013 Reiskostenrecht 2014 2 BMF-Schreiben v. 30.09.2013 1. Erste Tätigkeitsstätte,

Reisekostenrecht 2014 Änderungen treten ab 1. Januar 2014 in Kraft BMF-Schreiben vom 30.09.2013 - IV C 5 - S 2353/13/10004 4. Oktober 2013 Reiskostenrecht 2014 2 BMF-Schreiben v. 30.09.2013 1. Erste Tätigkeitsstätte,

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

Handhabung im Programm

Handhabung im Programm Das Formular zur Einnahmen-Überschuss-Rechnung 2013 steht Ihnen ab Version 4.4.1 zur Verfügung. Die Zuordnungscodes (Feld in Anlage EÜR bzw. Zeilen in der Anlage AVEÜR) werden jahresweise

Handhabung im Programm Das Formular zur Einnahmen-Überschuss-Rechnung 2013 steht Ihnen ab Version 4.4.1 zur Verfügung. Die Zuordnungscodes (Feld in Anlage EÜR bzw. Zeilen in der Anlage AVEÜR) werden jahresweise

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Anleitung zur Bearbeitung von Prüferkommentaren in der Nachreichung

Anleitung zur Bearbeitung von Prüferkommentaren in der Nachreichung Inhalt 1. Schritt Prüferkommentare... 1 2. Schritt Prüferkommentar kommentieren... 4 3. Schritt Nachweisdokumente hochladen... 6 4. Schritt

Anleitung zur Bearbeitung von Prüferkommentaren in der Nachreichung Inhalt 1. Schritt Prüferkommentare... 1 2. Schritt Prüferkommentar kommentieren... 4 3. Schritt Nachweisdokumente hochladen... 6 4. Schritt

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Entwurf eines Gesetzes zur Änderung des Elften Buches Sozialgesetzbuch

Bundesrat Drucksache 766/04 (Beschluss) 05.11.04 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Änderung des Elften Buches Sozialgesetzbuch A. Problem und Ziel 72 Abs. 2 Satz 1 SGB XI sieht vor,

Bundesrat Drucksache 766/04 (Beschluss) 05.11.04 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Änderung des Elften Buches Sozialgesetzbuch A. Problem und Ziel 72 Abs. 2 Satz 1 SGB XI sieht vor,

Erläuterung zur Steuerbescheinigung Muster I

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

TICKET ONLINE. Ihr einfaches und schnelles Online-Bestellprogramm. Inhalt: 1. Was ist Ticket Online. 2. Anmeldung zu Ticket Online So einfach geht s

TICKET ONLINE Ihr einfaches und schnelles Online-Bestellprogramm Inhalt: 1. Was ist Ticket Online 2. Anmeldung zu Ticket Online So einfach geht s 3. Nutzung von Ticket Online www.edenred.de Seite 1 von

TICKET ONLINE Ihr einfaches und schnelles Online-Bestellprogramm Inhalt: 1. Was ist Ticket Online 2. Anmeldung zu Ticket Online So einfach geht s 3. Nutzung von Ticket Online www.edenred.de Seite 1 von

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Ausfüllhinweise für Auslandsüberweisungen im Online-Banking

Ausfüllhinweise für Auslandsüberweisungen im Online-Banking EU-Standardüberweisung: Diese Form der Überweisung stellt eine bequeme und kostengünstige Möglichkeit der Zahlung in andere EU- Staaten dar.

Ausfüllhinweise für Auslandsüberweisungen im Online-Banking EU-Standardüberweisung: Diese Form der Überweisung stellt eine bequeme und kostengünstige Möglichkeit der Zahlung in andere EU- Staaten dar.

über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710

bav-kompetenz-center LZ 7710") DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

ARCO Software - Anleitung zur Umstellung der MWSt

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Teil I: Erläuterungen für die Einkommensteuererklärung 2015... 13

Inhaltsübersicht Inhaltsübersicht Zugangs-Code für den Zugriff auf das Arbeitshilfen-Portal.... 2 Inhaltsverzeichnis... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12

Inhaltsübersicht Inhaltsübersicht Zugangs-Code für den Zugriff auf das Arbeitshilfen-Portal.... 2 Inhaltsverzeichnis... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12

Vorstand C 30-2/R 3 25. Mai 2012 Geschäftsbedingungen

Mitteilung Nr. 2004/2012 Organisation Vorstand C 30-2/R 3 25. Mai 2012 Geschäftsbedingungen Bekanntmachung von der Deutschen Bundesbank ab 1. und 9. Juli 2012 Die folgenden Geschäftsbedingungen der Deutschen

Mitteilung Nr. 2004/2012 Organisation Vorstand C 30-2/R 3 25. Mai 2012 Geschäftsbedingungen Bekanntmachung von der Deutschen Bundesbank ab 1. und 9. Juli 2012 Die folgenden Geschäftsbedingungen der Deutschen

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Leitfaden zu Jameica Hibiscus

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Jameica Hibiscus Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu Jameica Hibiscus Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese

Installation des Authorware Webplayers für den Internet Explorer unter Windows Vista

Installation des Authorware Webplayers für den Internet Explorer unter Windows Vista Allgemeines: Bitte lesen Sie sich diese Anleitung zuerst einmal komplett durch. Am Besten, Sie drucken sich diese Anleitung

Installation des Authorware Webplayers für den Internet Explorer unter Windows Vista Allgemeines: Bitte lesen Sie sich diese Anleitung zuerst einmal komplett durch. Am Besten, Sie drucken sich diese Anleitung

Nr. über EUR Kennwort. Nr. über EUR Kennwort. Nr. über EUR Kennwort

mit der Bitte, das Sparkonto/die Sparkonten abzurechnen und den Gegenwert einschließlich der Zinsen an die angegebene Bank zugunsten zu überweisen. Wir bitten, von der Berechnung von Vorschusszinsen abzusehen,

mit der Bitte, das Sparkonto/die Sparkonten abzurechnen und den Gegenwert einschließlich der Zinsen an die angegebene Bank zugunsten zu überweisen. Wir bitten, von der Berechnung von Vorschusszinsen abzusehen,

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

Einstellungen für SEPA-Lastschriften in der VR-NetWorld-Software Um in der VR-NetWorld-Software SEPA-Lastschriften einziehen zu können, müssen Sie folgende Einstellungen treffen: 1. SEPA-Lastschriften

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Neuen Steuersatz anlegen

Neuen Steuersatz anlegen In einem SC-Line Programm soll der neue Steuersatz 13% angelegt werden. Wir gehen in diesem Beispiel davon aus, dass dieses Programm die Fibu ist. Auch in SC-Ware stehen die Bereiche

Neuen Steuersatz anlegen In einem SC-Line Programm soll der neue Steuersatz 13% angelegt werden. Wir gehen in diesem Beispiel davon aus, dass dieses Programm die Fibu ist. Auch in SC-Ware stehen die Bereiche

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1")

") Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Konfiguration des SAPOS- Zugangs

Konfiguration des SAPOS- Zugangs Umstellung der Mountpoints zum 30.06.2014 Inhaltsverzeichnis Neue Mountpoint-Bezeichnungen bei SAPOS HEPS... 3 Einwahl per GNSS Toolbox... 3 Einwahl per ProMark Field...

Konfiguration des SAPOS- Zugangs Umstellung der Mountpoints zum 30.06.2014 Inhaltsverzeichnis Neue Mountpoint-Bezeichnungen bei SAPOS HEPS... 3 Einwahl per GNSS Toolbox... 3 Einwahl per ProMark Field...

Partnerportal Installateure Registrierung

Partnerportal Installateure Registrierung Ein Tochterunternehmen der Süwag Energie AG Allgemeine Hinweise Diese Anleitung zeigt Ihnen, wie Sie sich als Nutzer für das Partnerportal Installateure registrieren

Partnerportal Installateure Registrierung Ein Tochterunternehmen der Süwag Energie AG Allgemeine Hinweise Diese Anleitung zeigt Ihnen, wie Sie sich als Nutzer für das Partnerportal Installateure registrieren

Anleitung SEPA-Lastschriften mit VR- NetWorld Software 5

Anleitung SEPA-Lastschriften mit VR- NetWorld Software 5 Hier erfahren Sie, wie bestehende Lastschriften in SEPA-Lastschriften konvertiert werden und wie SEPA-Lastschriften angelegt und verwaltet werden.

Anleitung SEPA-Lastschriften mit VR- NetWorld Software 5 Hier erfahren Sie, wie bestehende Lastschriften in SEPA-Lastschriften konvertiert werden und wie SEPA-Lastschriften angelegt und verwaltet werden.

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Mindestanforderungen an. Inland ECDIS Geräte im Informationsmodus und vergleichbare Kartenanzeigegeräte. zur Nutzung von Inland AIS Daten

Protokoll 2014-I-12, Anlage 2 Mindestanforderungen an Inland ECDIS Geräte im Informationsmodus und vergleichbare Kartenanzeigegeräte zur Nutzung von Inland AIS Daten an Bord von Fahrzeugen 12.6.2014 Seite

Protokoll 2014-I-12, Anlage 2 Mindestanforderungen an Inland ECDIS Geräte im Informationsmodus und vergleichbare Kartenanzeigegeräte zur Nutzung von Inland AIS Daten an Bord von Fahrzeugen 12.6.2014 Seite

Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen. Berechnungsbeispiele zu Ziffer 2.1.2. Stand 01.01.

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

Leitfaden zu S-Banking für Ihr ipad

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu S-Banking für Ihr ipad Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu S-Banking für Ihr ipad Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und

Stellen Sie bitte den Cursor in die Spalte B2 und rufen die Funktion Sverweis auf. Es öffnet sich folgendes Dialogfenster

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Vereinigtes Königreich. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

Haushaltsnahe Dienstleistungen Worauf sich die Immobilienwirtschaft einstellen muss. Referent: Steuerberater Wolfgang Wilhelmy

Haushaltsnahe Dienstleistungen Worauf sich die Immobilienwirtschaft einstellen muss Referent: Steuerberater Wolfgang Wilhelmy V. Muster einer Bescheinigung Bescheinigung (Anlage zur Jahresabrechnung 31.12.2006)

Haushaltsnahe Dienstleistungen Worauf sich die Immobilienwirtschaft einstellen muss Referent: Steuerberater Wolfgang Wilhelmy V. Muster einer Bescheinigung Bescheinigung (Anlage zur Jahresabrechnung 31.12.2006)

Gewerblicher Grundstückshandel

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher

SEPA-Anleitung zum Release 3.09

Hier folgt nun eine kurze Information was sich mit dem neuen Release 3.08 zum Thema SEPA alles ändert. Bitte diese Anleitung sorgfältig lesen, damit bei der Umsetzung keine Fragen aufkommen. Bitte vor

Hier folgt nun eine kurze Information was sich mit dem neuen Release 3.08 zum Thema SEPA alles ändert. Bitte diese Anleitung sorgfältig lesen, damit bei der Umsetzung keine Fragen aufkommen. Bitte vor

Änderungsbeschreibung HWS32 SEPA Überweisungen

Änderungsbeschreibung HWS32 SEPA Überweisungen Inhaltsverzeichnis SEPA ÜBERWEISUNGEN... 2 INSTALLATION... 2 ÄNDERUNGEN IN DER ADRESSVERWALTUNG... 4 ÄNDERUNGEN IM RECHNUNGSEINGANGSBUCH... 5 DIE ÜBERWEISUNGSPROGRAMME

Änderungsbeschreibung HWS32 SEPA Überweisungen Inhaltsverzeichnis SEPA ÜBERWEISUNGEN... 2 INSTALLATION... 2 ÄNDERUNGEN IN DER ADRESSVERWALTUNG... 4 ÄNDERUNGEN IM RECHNUNGSEINGANGSBUCH... 5 DIE ÜBERWEISUNGSPROGRAMME

Teaser-Bilder erstellen mit GIMP. Bildbearbeitung mit GIMP 1

Teaser-Bilder erstellen mit GIMP 08.08.2014 Bildbearbeitung mit GIMP 1 Auf den folgenden Seiten werden die wichtigsten Funktionen von GIMP gezeigt, welche zur Erstellung von Bildern für die Verwendung

Teaser-Bilder erstellen mit GIMP 08.08.2014 Bildbearbeitung mit GIMP 1 Auf den folgenden Seiten werden die wichtigsten Funktionen von GIMP gezeigt, welche zur Erstellung von Bildern für die Verwendung

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. EStG in Einkünfte i. S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt?

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Nur per E-Mail Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Schritt für Schritt zur Krankenstandsstatistik

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Entwurf eines Zweiten Gesetzes zur Änderung des Betriebsrentengesetzes

Deutscher Bundestag Drucksache 16/1936 16. Wahlperiode 23. 06. 2006 Gesetzentwurf der Bundesregierung Entwurf eines Zweiten Gesetzes zur Änderung des Betriebsrentengesetzes A. Problem und Ziel AlsTrägerdergesetzlichenInsolvenzsicherungderbetrieblichenAltersversorgungzahltderPensions-Sicherungs-VereinaG

Deutscher Bundestag Drucksache 16/1936 16. Wahlperiode 23. 06. 2006 Gesetzentwurf der Bundesregierung Entwurf eines Zweiten Gesetzes zur Änderung des Betriebsrentengesetzes A. Problem und Ziel AlsTrägerdergesetzlichenInsolvenzsicherungderbetrieblichenAltersversorgungzahltderPensions-Sicherungs-VereinaG

Unternehmensnachfolge. Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld

Unternehmensnachfolge Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld Urteil des BVerfG vom 17. Dezember 2014: Regelverschonung bisher Neuregelungen

Unternehmensnachfolge Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld Urteil des BVerfG vom 17. Dezember 2014: Regelverschonung bisher Neuregelungen

Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

Mitarbeiter-Informationsdienst Gewerkschaft Erziehung und Wissenschaft Nordrhein-Westfalen

Mitarbeiter-Informationsdienst Gewerkschaft Erziehung und Wissenschaft Nordrhein-Westfalen AuB Beihilfe Beihilfenverordnung Änderungen der Beihilfeverordnung zum 1.1.2015 2015.03 Auszug aus den Informationen

Mitarbeiter-Informationsdienst Gewerkschaft Erziehung und Wissenschaft Nordrhein-Westfalen AuB Beihilfe Beihilfenverordnung Änderungen der Beihilfeverordnung zum 1.1.2015 2015.03 Auszug aus den Informationen

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Faktenblatt. Thema: Beitragsrückstände - Ermäßigung und Erlass

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Internet online Update (Internet Explorer)

") Um Ihr Consoir Beta immer schnell und umkompliziert auf den aktuellsten Stand zu bringen, bieten wir allen Kunden ein Internet Update an. Öffnen Sie Ihren Internetexplorer und gehen auf unsere Internetseite:

Um Ihr Consoir Beta immer schnell und umkompliziert auf den aktuellsten Stand zu bringen, bieten wir allen Kunden ein Internet Update an. Öffnen Sie Ihren Internetexplorer und gehen auf unsere Internetseite:

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

III. Realisierung in FoxFibu

Bauleistungen nach den neuen Bestimmungen des 19 - Verbuchung von Anzahlungen/ Teilrechnungen/ Schlussrechnungen izm 19 in FoxFibu I. Ausgangsrechnungen - Bauleistungen Ausgangsrechnungen sind bis zu einer

Bauleistungen nach den neuen Bestimmungen des 19 - Verbuchung von Anzahlungen/ Teilrechnungen/ Schlussrechnungen izm 19 in FoxFibu I. Ausgangsrechnungen - Bauleistungen Ausgangsrechnungen sind bis zu einer

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Windows 2008R2 Server im Datennetz der LUH

Windows 2008R2 Server im Datennetz der LUH Anleitung zur Installation von Active Directory und DNS auf einem Windows 2008R2 Server. Zu einem funktionierenden Active-Directory-Server gehört ein interner

Windows 2008R2 Server im Datennetz der LUH Anleitung zur Installation von Active Directory und DNS auf einem Windows 2008R2 Server. Zu einem funktionierenden Active-Directory-Server gehört ein interner

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

SEPA-Umstellungsanleitung Profi cash

In dieser Anleitung möchten wir Ihnen die wesentlichen Schritte zur automatisierten Umstellung Ihrer in Profi cash hinterlegten nationalen Zahlungsaufträge in SEPA Aufträge beschreiben. Fällige Zahlungsverkehrsjobs

In dieser Anleitung möchten wir Ihnen die wesentlichen Schritte zur automatisierten Umstellung Ihrer in Profi cash hinterlegten nationalen Zahlungsaufträge in SEPA Aufträge beschreiben. Fällige Zahlungsverkehrsjobs

Jahresabschluss Finanzbuchhaltung INGARA. Provisorisch und Definitiv. INGARA Version 2008.001

Provisorisch und Definitiv INGARA Version 2008.001 JahresabschlussFinanzbuchhaltung2008.001 Seite 1 3. Januar 2008 Einleitung Der provisorische Jahresabschluss der Finanzbuchhaltung kann ab dem 1.1. des

Provisorisch und Definitiv INGARA Version 2008.001 JahresabschlussFinanzbuchhaltung2008.001 Seite 1 3. Januar 2008 Einleitung Der provisorische Jahresabschluss der Finanzbuchhaltung kann ab dem 1.1. des

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Anleitung SEPA-Lastschriften mit VR-NetWorld Software 5

Anleitung SEPA-Lastschriften mit VR-NetWorld Software 5 Ergänzend zur Anleitung VR-NetWorld Software 5 wird hier dargestellt, wie bestehende Lastschriften in SEPA-Lastschriften konvertiert und wie SEPA-Lastschriften

Anleitung SEPA-Lastschriften mit VR-NetWorld Software 5 Ergänzend zur Anleitung VR-NetWorld Software 5 wird hier dargestellt, wie bestehende Lastschriften in SEPA-Lastschriften konvertiert und wie SEPA-Lastschriften

Sage Start Einrichten des Kontenplans Anleitung. Ab Version 2015 09.10.2014

Sage Start Einrichten des Kontenplans Anleitung Ab Version 2015 09.10.2014 Inhaltsverzeichnis Inhaltsverzeichnis 2 1.0 Einleitung 3 2.0 Bearbeiten des Kontenplans 4 2.1 Löschen von Gruppen/Konten 4 2.2

Sage Start Einrichten des Kontenplans Anleitung Ab Version 2015 09.10.2014 Inhaltsverzeichnis Inhaltsverzeichnis 2 1.0 Einleitung 3 2.0 Bearbeiten des Kontenplans 4 2.1 Löschen von Gruppen/Konten 4 2.2

TIPP012: Umstellung mit DBFIBU 8.01.016 auf 19 % Seite 1

TIPP012: Umstellung mit DBFIBU 8.01.016 auf 19 % Seite 1 1) DBFIBU aufrufen und Buchhaltung 2007 anmelden 2) Sicherstellen, dass eine aktuelle Datensicherung vorliegt, die Sie notfalls wieder einlesen

TIPP012: Umstellung mit DBFIBU 8.01.016 auf 19 % Seite 1 1) DBFIBU aufrufen und Buchhaltung 2007 anmelden 2) Sicherstellen, dass eine aktuelle Datensicherung vorliegt, die Sie notfalls wieder einlesen

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

NEUE MELDEPFLICHTEN DER ZUSAMMENFASSENDEN MELDUNG AB 1.7.2010

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

Leitfaden Kontenrahmenumstellung

Inhalt 1. Kontenrahmenumstellung über den Fremdkontenrahmen 3 2. Manuelle Kontenrahmenumstellung 6 3. Änderungen im Mandantenstammblatt 6 Dokument: Leitfaden Kontenrahmen.doc Seite: 1 von 8 Glossar Folgende

Inhalt 1. Kontenrahmenumstellung über den Fremdkontenrahmen 3 2. Manuelle Kontenrahmenumstellung 6 3. Änderungen im Mandantenstammblatt 6 Dokument: Leitfaden Kontenrahmen.doc Seite: 1 von 8 Glossar Folgende

1. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2015/2016

1. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2015/2016 vom 14. Dezember 2015 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar

1. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2015/2016 vom 14. Dezember 2015 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar

Einnahmenüberschussrechnung mit dem Formblatt EÜR

Finanzbuchhaltung Einnahmenüberschussrechnung mit dem Formblatt EÜR Stand 04.03.10 TOPIX Informationssysteme AG Inhalt Einnahmenüberschussrechnung mit dem Formblatt EÜR... 3 Neues Formblatt zur Einnahmenüberschussrechnung

Finanzbuchhaltung Einnahmenüberschussrechnung mit dem Formblatt EÜR Stand 04.03.10 TOPIX Informationssysteme AG Inhalt Einnahmenüberschussrechnung mit dem Formblatt EÜR... 3 Neues Formblatt zur Einnahmenüberschussrechnung

1. Zugriff des Autostarts als Dienst auf eine Freigabe im Netz

JANUS Zeitwirtschaft Autostart als Dienst Sinn und Zweck Berechtigungen können bei Windows-Systemen sowohl auf Dateisystem-Ebene als auch auf Freigabe-Ebene gesetzt werden. Auf den nächsten Seiten erhalten

JANUS Zeitwirtschaft Autostart als Dienst Sinn und Zweck Berechtigungen können bei Windows-Systemen sowohl auf Dateisystem-Ebene als auch auf Freigabe-Ebene gesetzt werden. Auf den nächsten Seiten erhalten

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Leitfaden zu NetXP Verein

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu NetXP Verein Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und diese der

Nachtrag zum Arbeitsvertrag

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

PCS-Datenbankanbindung in Betrieb nehmen

PCS-Datenbankanbindung in Betrieb nehmen Das Setup:...2 Die Parametrierung der Kommunikationssoftware:...3 Die Datenbank:...7 Terminal einrichten:...8 Die erforderliche INI:...10 Das Setup: In dieser Beschreibung

PCS-Datenbankanbindung in Betrieb nehmen Das Setup:...2 Die Parametrierung der Kommunikationssoftware:...3 Die Datenbank:...7 Terminal einrichten:...8 Die erforderliche INI:...10 Das Setup: In dieser Beschreibung

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin Allgemeine Hinweise Um für das nicht-persönliche Zertifikat (Organisationszertifikat) eine erfolgreiche Registrierung durchführen zu

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin Allgemeine Hinweise Um für das nicht-persönliche Zertifikat (Organisationszertifikat) eine erfolgreiche Registrierung durchführen zu

Beschreibung zur Beruflichen Auswärtstätigkeit

Die Berufliche Auswärtstätigkeit ersetzt ab VZ 2008 die bis dahin anzuwendenden Dienstreisen, Einsatzwechseltätigkeiten und Fahrtätigkeiten. Die wesentlichsten Änderungen betreffen die Fahrtkosten und

Die Berufliche Auswärtstätigkeit ersetzt ab VZ 2008 die bis dahin anzuwendenden Dienstreisen, Einsatzwechseltätigkeiten und Fahrtätigkeiten. Die wesentlichsten Änderungen betreffen die Fahrtkosten und