Experten-Privatissimum: Kapitalmarktfinanzierung für den Mittelstand. Mag. Reno Kroboth / Independent Capital GmbH Thomas Geppelt / Baader Bank AG

|

|

|

- Agnes Hafner

- vor 8 Jahren

- Abrufe

Transkript

1 Experten-Privatissimum: Kapitalmarktfinanzierung für den Mittelstand Mag. Reno Kroboth / Independent Capital GmbH Thomas Geppelt / Baader Bank AG Wien, 5. Juni 2013

2 Agenda Die Konzeption einer langfristigen Finanzierungsstrategie bildet die Basis für die erfolgreiche Umsetzung Welche spezifischen Motive und Ziele müssen mit der Unternehmensfinanzierung erreicht werden? Welche Restriktionen der Stakeholder des Unternehmens sind zu beachten? Was sind notwendige Voraussetzungen für die erfolgreiche Umsetzung der Finanzierungsstrategie? Wie sind Finanzierungsinstrumente hinsichtlich der Zielerreichbarkeit und möglicher -konflikte einzustufen? Vorbereitung auf den Kapitalmarkt Wie bereite ich mein Unternehmen optimal auf eine Kapitalmarkttransaktion vor? Welche Anforderungen sind für das jeweilige Finanzierungsinstrument zu beachten? Was ist bei der Erarbeitung einer Platzierungs- und Vermarktungsstrategie erfolgversprechend? Wie finde ich den optimalen Partner für die Umsetzung der Finanzierungsstrategie? 2

3 Unternehmens- und Marktsituation determinieren das optimale Finanzierungsinstrument Anforderungen des Unternehmens Markt-/ Investorenfeedback Finanzierungsstrategie 3

4 Finanzierung im Lebenszyklus eines Unternehmens 1. Startphase 2. Entwicklungsphase 3. Reifephase 4. Phase der überproportionalen Geschäftschance Lieferantenkredite Betriebsmittel Investitionsfinanzierung Förderungen Bond Eigenkapital Eigenkapital durch IPO Gründe für eine Kapitalmarktausrichtung: Fremdkapital: Bond zur Ablösung von Teilen der gewidmenten Finanzierungen Eigenkapital: Wachstum ist abhängig von der Entwicklung des Eigenkapitals, überproportionales Wachstum verlangt entsprechende Eigenkapitalzufuhr Mögliche Fragen des Eigentümers während des Lebenszyklus: Kapitalerhöhung für Wachstum Eigentümerwechsel oder Hereinnahme von neuen Miteigentümern Vorbereitung für Erbfolge 4

5 Finanzierungsbedarf evaluieren Was wird finanziert? Working Capital, Projekte, Investitionen, Akquisitionen, etc. Warum wird finanziert? Neufinanzierung oder Restrukturierung der Passivseite Laufzeit? Liquiditätssicherung vs. Kosten Volumen? Höhe des Bedarfs vs. Kreditlinien der Finanzierungspartner In welcher Entity? Struktur des Unternehmens beachten (Top-down vs. Bottom-up) Sicherheiten? Unbesichert oder besichert (Assets, Garantien) Welche Kosten sind leistbar? Zinszahlungen und Tilgungen 5

Sicherheiten?")

6 Erarbeitung einer langfristigen Finanzierungsstrategie und Umsetzung mittels mittelfristigem Aktionsplan Zielsetzung der langfristigen Finanzierungsstrategie Optimierung der Finanzierungskosten und Aufbau eines erweiterten Finanzierungsspielraums Sicherung der Unabhängigkeit durch Diversifizierung der Finanzierungsquellen und Investorenbasis Langfristigkeit und Fristenkongruenz der Unternehmensfinanzierung sowie Streckung der Fälligkeiten Aktionsplan zur Umsetzung der langfristigen Finanzierungsstrategie Bankenkredite und alternative Instrumente zur laufenden Finanzierung des operativen Geschäfts Klassischer Bankkredit insbesondere zur Finanzierung des Working Capitals und kurzfristiger Investitionen I.d.R. attraktive Finanzierungskonditionen, allerdings meist Unterlegung von Sicherheiten erforderlich Kurzfristige Brückenfinanzierung zur Vorfinanzierung einer Akquisition oder einer Kapitalmarkttransaktion Fremdkapitalfinanzierung Diversifikation der Finanzierungsquellen Optimierung der Finanzierungskosten Streckung des Fälligkeitsprofils Mezzaninkapital Optimierung der Kosten für Eigenkapitalinstrumente Finanzierung risikoreicherer Investitionen Diversifikation Eigenkapitalfinanzierung Erweiterung des Spielraums durch IPO oder Kapitalerhöhung Hohe Eigenkapitalkosten und Renditeanforderung erfordern Fremdkapitalbeimischung 6

7 Finanzierungsmöglichkeiten Barvorlagen, Kontokorrent Aktie Banklinien Mezzanin/ Genussschein Bankkredite Anleihe Immobilienfinanzierung Schuldscheindarlehen Geförderte Finanzierung Lieferantenkredite 7

8 Finanzierungsinstrumente öffentlich privat Merkmale Festlegung der langfristigen Finanzierungsstrategie über den Einsatz komplementärer Finanzierungsprodukte Fremdkapital Mezzaninkapital Eigenkapital Forderungstitel: Fremdkapitalgeber haben Rechtsstellung von Gläubigern Schuldrechtliche Ansprüche auf festgelegte Zahlungen (Zins- und/oder Tilgungszahlungen) Keine Haftung für Schulden des Unternehmens Keine Mitspracherechte bei Unternehmensentscheidungen Befristetes Kapital Bankkredite mit unterschiedlichen Ausgestaltungsformen Lieferantenkredite Factoring Private Debt durch instit. Investoren Verschiedenartige Finanzierungsinstrumente, die Merkmale des Eigenund Fremdkapitals vereinen Nachrangig gegenüber dem reinem Fremdkapital und vorrangig gegenüber reinem Eigenkapital Große Vielfalt an Ausprägungsformen Nachrangiges Darlehen Verkäuferdarlehen Stille Beteiligung (typische u. atypische) Partiarisches Darlehen Genussrechte Beteiligungstitel: Eigenkapitalgeber haben Rechtsstellung von Eigentümern Haftung für Schulden des Unternehmens Residualanspruch auf Cashflows, nach Bedienung der Ansprüche der Fremdkapital- und Mezzaninkapitalinvestoren Verschiedene Kontroll- und Mitspracherechte bei Unternehmensentscheidungen Unbefristetes Kapital Venture Capital Private Equity Anleihe (Corporate Bond) Schuldscheindarlehen Nachrangige Anleihen Genussscheine Gewinnschuldverschreibungen Hybridkapital Wandel- / Optionsanleihe Börsegang (bei nicht börsennotierten Unternehmen) Kapitalerhöhungen mit und ohne Bezugsrecht (bei bereits börsennotierten Unternehmen) 8

9 Transparenz Wie viel ist gewollt? Wie viel ist notwendig? In österreichischen Familienunternehmen sind innerhalb des Unternehmens die kapitalmarktrelevanten Informationen sehr konzentriert und es besteht meist die Scheu, diese nach außen hin preis zu geben (gegenüber Konkurrenzunternehmen, Lieferanten oder Kunden). Für die Kapitalmarktfähigkeit eines Unternehmens ist ein gewissen Maß an Transparenz jedoch notwendig. Transparenzerfordernisse Börsennotierte Aktie Öffentliche Anleihe Privat plazierte Anleihe Schuldscheindarlehen Namensschuldverschreibung Leasing Besicherte Bankfinanzierung Langfristige Bankkredite Barvorlagen/Kontokorrent Lieferantenkredite HOCH

10 Transparenz Nach Außen und nach Innen Transparenz nach Außen: Veröffentlichung von Jahresabschlüssen Veröffentlichung von Halbjahres- oder Quartalsabschlüssen Umstellen von UGB auf IFRS-Bilanzierung Ad-hoc Meldepflicht wichtiger Änderungen bzw. Entwicklungen Regelmäßiges Reporting gegenüber Kapitalgebern Transparenz vs. Sicherheiten Externe Ratings Transparenz nach Innen: Klare Kommunikation des Geschäftsmodells im Unternehmen Externe Finanzierungen und Dokumentationsrisiken erkennen und aktiv managen Abhängigkeiten von AGBs und Covenants Reporting nach außen als Selbstverständnis 10

11 Transparenz Vorteile und Nachteile Vorteile der Transparenz: aktive Informationspolitik schafft Vertrauen und baut Zweifel über Risiko ab Kann Bonität verbessern erweitert den Kreis der Kapitalgeber reduziert die Finanzierungskosten Mittelfristig reduziert sich der Informations- und Dokumentationsaufwand konzernweite Standards vermindern operationelles Risiko und internationalen Informationsaufwand Nachteile der Transparenz: Spannungsfeld mit restriktiver Informationspolitik der Eigentümer kann Bonität auch verschlechtern erzielte Vorteile können schneller verloren gehen 11

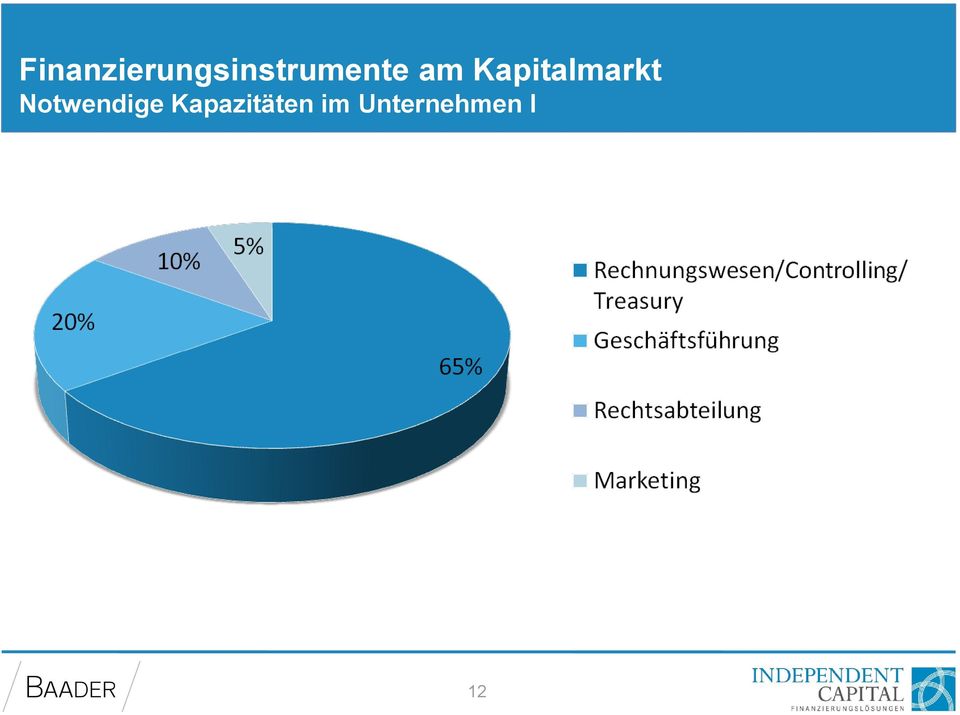

12 Finanzierungsinstrumente am Kapitalmarkt Notwendige Kapazitäten im Unternehmen I 12

13 Finanzierungsinstrumente am Kapitalmarkt Notwendige Kapazitäten im Unternehmen II Rechnungswesen/Controlling/Treasury Legal Due Diligence Analystentermine Unternehmenspräsentation Roadshowteilnahme Geschäftsführung Mandatsvergabe Teilnahme an der Legal Due Diligence Prospektdrafting Analystentermin Unternehmenspräsentation Roadshowteilnahme Rechtsabteilung Ausarbeiten der Dokumentation Prospekterstellung Mitwirken bei der Prospekterstellung Gegebenenfalls Prüfung der bestehenden Dokumentation Marketing/PR Marketingplan Vorbereitung der Unterlagen Vorbereitung der Roadshow Investor Relations Policy 13

14 Finanzierungsinstrumente am Kapitalmarkt Ansprache der Investoren Unternehmenspräsentation (Unterlage): Jahresabschlüsse Planungsrechnungen Cashflow Rechnungen Finanzkennzahlen Unternehmensprofil (Historie, Produkte und Services) Struktur Management Geschäftsmodell Branche Investmentstory Marketingmaßnahmen (transaktionsbegleitend): Werbespots Anzeigen Folder Andere Investor Relations (laufend): Homepage Wiener Börse Andere Medien Persönliche Präsentation: Analystengespräche Investorenpräsentationen (Roadshow, 1-on-1 Meeting) 14

: Homepage Wiener Börse Andere Medien Persönliche Präsentation: Analystengespräche Investorenpräsentationen")

15 Rechtliche Besonderheiten in der Finanzierung I Kapitalmarkt vs. Kreditfinanzierung Eine Kapitalmarktorientierung bringt einige Vorteile im Vergleich zu Kreditfinanzierungen mit sich: Außerhalb der Banken AGBs Standardisierte Dokumentation für viele Instrumente Höhere Sicherheit der Konditionen und der Liquidität Diversifizierung der Kontrahenten Erhaltung von freien Banklinien ist möglich Besonders Augenmerk muss auf bestehende Finanzierungsvereinbarungen gelegt werden. Diese können den Verhandlungsspielraum erheblich einschränken, u.a: Einschuldungsverbote Bestehende Kündigungsrechte Cross Default Klauseln Negative Pledge Überschneidungen in der Dokumentation 15

16 Rechtliche Besonderheiten in der Finanzierung II Kapitalmarkt vs. Kreditfinanzierung Kredit Anleihe Schuldscheindarlehen Gleichrangigkeit Negativverpflichtung Verbot Sicherheiten von Dritter Seite ohne Einschränkung ohne Einschränkung eingeschränkt auf Kapitalmarkttransaktionen eingeschränkt auf Kapitalmarkttransaktionen ohne Einschränkung ohne Einschränkung Verpflichtung der Töchter Positivverpflichtungen nur bei Holding Finanzierungen nur bei Holding Finanzierungen Ausschüttungsverbot (wenn Zins- und Tilgungszahlungen gefährdet sind) Bottom up: Ausschüttung an Mutter Holding: Ausschüttung an Eigentümer Cross Default nach österreichischem Recht nach deutschem Recht eher nach deutschem Recht üblich nach deutschem Recht - Cross Acceleration Clause eher nach deutschem Recht üblich Verfügungsverbot - Disposal of Assets (Mutter und wesentliche Töchter) Kündigungsgrund nach deutschem Recht Kontrollwechsel Einschuldungsverbot Übertragung und Übertragungseinschränkung Aufrechnungsverbot 16

Bottom up: Ausschüttung an Mutter Holding: Ausschüttung an Eigentümer Cross Default nach österreichischem")

17 Eigenkapital Fremdkapital Kapitalmarktfinanzierung folgt der Unternehmenssituation und dem operativen Geschäftsmodell Frühphase Wachstumsphase Reifephase Unternehmensanleihe Langfristiges Fremdkapital an diversifizierten Investorenkreis Schuldscheindarlehen Fremdkapitalinstrument mit Quasi-Kapitalmarktcharakter Benchmark Anleihen Optimierung der Kosten durch Platzierung an diversifizierte internationale Investorenbasis Schuldscheindarlehen Fremdkapitalinstrument mit Quasi-Kapitalmarktcharakter Initial Public Offering Kapitalerhöhung ergänzt durch Umplatzierung Finanzierung des weiteren Wachstums und Stärkung der Eigenkapitalbasis Erleichterung nachfolgender Mittelaufnahmen Kapitalerhöhung Wachstumsfinanzierung über Kapitalerhöhung Umplatzierung Umplatzierung durch Altaktionären Wandelanleihe In Aktien wandelbare Anleihe Aktienrückkauf Rückkauf im Markt oder über Angebot aus Barmitteln Wandelanleihe In Aktien wandelbare Anleihe 17

18 Agenda Die Konzeption einer langfristigen Finanzierungsstrategie bildet die Basis für die erfolgreiche Umsetzung Welche spezifischen Motive und Ziele müssen mit der Unternehmensfinanzierung erreicht werden? Welche Restriktionen der Stakeholder des Unternehmens sind zu beachten? Was sind notwendige Voraussetzungen für die erfolgreiche Umsetzung der Finanzierungsstrategie? Wie sind Finanzierungsinstrumente hinsichtlich der Zielerreichbarkeit und möglicher -konflikte einzustufen? Vorbereitung auf den Kapitalmarkt Wie bereite ich mein Unternehmen optimal auf eine Kapitalmarkttransaktion vor? Welche Anforderungen sind für das jeweilige Finanzierungsinstrument zu beachten? Was ist bei der Erarbeitung einer Platzierungs- und Vermarktungsstrategie erfolgversprechend? Wie finde ich den optimalen Partner für die Umsetzung der Finanzierungsstrategie? 18

19 Fremdkapital Eigenkapital Gewählte Finanzierungsinstrumente determinieren das adressierbare Investorenuniversum Börsengang Bar-Kapitalerhöhungen Wandelanleihe Genussrechtskapital Mezzaninkapital Mittelstandsanleihe Bankdarlehen Schuldscheindarlehen Bond ohne Rating (Big Three) Legende Börsennotiz der Emittentin notwendig Börsennotiz der Emittentin empfehlenswert Bond mit Rating (Big Three) Keine Börsennotiz der Emittentin notwendig Banken Versicherungen Institutionelle Investoren Semi-institutionelle Investoren* Privatinvestoren Weniger relevante Investorengruppe 19 * Vermögensverwalter, Family Offices, etc.

20 Finanzierungsinstrumente am Kapitalmarkt Ausgestaltungsmerkmale Mindestvolumen Laufzeit Zinsen Eigenkapital Fremdkapital Aktienkapital Mezzanine Anleihe Schuldscheindarlehen EUR 10 Mio. EUR 10 Mio. Öffentlich Retail: EUR 70 Mio. Mittelstandsbond: EUR 25 Mio. Privatplatzierung: EUR 20 Mio. Unbeschränkt, auf Dauer des Unternehmens Keine, nur Dividende Mind. 5 Jahre; marktüblich 7-10 Jahre; unendlich, ggf. Emittentenkündigungsrecht Fest/Auszahlung des Zinses i.d.r. nur, wenn dadurch keine Verluste entstehen Tilgung keine In einer Summe am Ende der Laufzeit EUR 20 Mio 3-7 Jahre 2-7 Jahre Fest, variabel bei kürzerer Laufzeit In einer Summe am Ende der Laufzeit, vorzeitige Rückzahlung möglich (Call Rechte) Fest, variabel bei kürzerer Laufzeit In einer Summe am Ende der Laufzeit, vorzeitige Rückzahlung möglich (Call Rechte) 20

21 Eigenkapital Fremdkapital Konjunkturelles Umfeld bestimmt die Attraktivität von kapitalmarktbasierten Finanzierungsinstrumenten Exemplarische Darstellung Nachfrage nach Produkten im Konjunkturzyklus Schuldscheindarlehen Anleihen Anleihen Anleihen Schuldscheindarlehen Wandelanleihen BZR-KE 1) Aktienrückkauf Platzierung Platzierung BZR-KE 1) IPO IPO BZR-KE 1) Aufschwung Boom Abkühlung Rezession Konjunkturelle Erholung führt zu einer Aufhellung des Marktumfelds für risikoreicher Eigenkapitalprodukte Attraktivität der Wandelanleihen steigt mit dem Anstieg der Marktvolatilität und niedrigem Zinsniveau Zunahme der Anleiheemissionen ist in Märkten mit fallenden oder niedrigen Zinsen zu beobachten In Krisenzeiten nutzen insbesondere Emittenten im High Grade Bereich den Zugang zu Fremdkapitalmärkten Quelle: Baader Bank, Dealogic 1) BZR-KE: Bezugsrechtskapitalerhöhung 21

22 Transaktionsvolumen (EUR Mrd.)_ Transaktionsvolumen (EUR Mrd.) Anstieg kapitalmarktorientierter Unternehmensfinanzierung bedingt durch verhaltene Neukreditvergabe Europäische Debt Capital Markets Transaktionen seit ,0 High Yield Investment Grade itraxx XOver (RS) 60, ,0 40,0 30,0 20,0 10,0 0, Europäische Equity Capital Markets Transaktionen seit ,0 40,0 Wandelanleihe Follow-on IPO VStoxx (RS) , , ,0 20 0, Quelle: Baader Bank, Dealogic Follow-on: Kapitalerhöhung und Umplatzierungen 22

23 4 wesentliche Anforderungen zur erfolgreichen Durchführung einer Kapitalmarkttransaktion Aufbereitung der Investment Story Transparenz des Unternehmens Erarbeitung der Investment Story für besseres Verständnis von Unternehmen und Strategie Nuancierung in Abhängigkeit vom Finanzierungsinstrument (Equity Story vs. Credit Story) Aktive Adressierung bzw. Ausräumung potentiell bestehender Bedenken von Investoren Aufbereitung aller relevanten Daten zur operativen Unternehmensentwicklung sowie Darstellung des Business Plans und zur Vorbereitung / Due Diligence der Transaktionspartner Kontinuierliches und transparentes Reporting von Finanz- und Unternehmensinformationen schafft Vertrauen der Investoren und eröffnet Spielraum für Kapitalmaßnahmen Verfügbares und geprüftes Finanzreporting ist Voraussetzung für eine Kapitalmarkttransaktion Erfüllung der Zulassungsvoraussetzungen und Transparenzfolgepflichten des jeweiligen Börsensegments Wertfindung Erstellung von Research-Studien zur indikativen Einschätzung der Bewertung sowie Vermarktung der Story und Finanzzahlen im Rahmen einer Eigenkapitaltransaktion Erstellung eines externen Ratings im Rahmen einer Anleiheemission bedeutet deutliche Erweiterung des potentiellen Investorenuniversums Vermarktungsstrategie Auswahl der relevanten Investoren basierend auf gewähltem Kapitalmarktinstrument, der Transaktionsgröße, der Industriezugehörigkeit des emittierenden Unternehmens, usw. Festlegung von Art und Umfang der zielgerichteten Vermarktungsaktivitäten Umfangreiche Investor Education Aktivitäten und Durchführung einer Management Roadshow bei institutionellen Investoren insbesondere bei Erstemissionen 23

24 Nachhaltige Nutzung des Kapitalmarktes für Eigen- und Fremdinstrumente erfordert einheitliche Investment Story Investment Story Qualitative Aspekte der Investment Story Robustes Geschäftsmodell Fokussierte Unternehmensstrategie Stabile Gewinnprognosen mit Potential Führende Sektorpositionierung Erfahrenes Management Quantitative Aspekte der Investment Story Moderate Verschuldungskennzahlen Einhaltung der Transparenzstandards Verfügbarkeit geprüfter Finanzzahlen Plausibilisierung der Mittelverwendung Investorenuniversum nimmt bei zunehmender Transaktionsgröße zu Kernpunkte einer Equity Story Unternehmenswachstum und Profitabilitätssteigerungen stehen im Vordergrund Vorwärtsgerichtete Sichtweise bei Bewertungsanalysen Hohe Wachstumsraten und attraktives Margengefüge gefordert Gute Visibilität und Plausibilität des Wachstumspfades Kernpunkte einer Credit Story Krisenresistentes Geschäftsmodell mit geringer Volatilität in operativen Entwicklung bzw. Möglichkeit zur raschen Intervention bei Marktveränderungen wird favorisiert Fremdkapitalinvestoren suchen hohe und stabile Cashflow-Renditen Möglichkeiten zur Besicherung und Gewährleistung der Rückzahlung stehen im Mittelpunkt 24

25 Transparenzanforderungen Transparenzanforderungen sind vom jeweils gewählten Marktsegment für das Finanzierungsinstrument abhängig Dritter Markt (MTF) Reduzierte Transparenz bei Emission und Einbeziehung sowie Transparenzfolgepflichten Nationale Rechnungslegung (UGB) Keine ad hoc-veröffentlichungspflichten Reduziertes Prospekterfordernis bei Einbeziehung Niedrigere Frequenz der Finanzberichtserstattung (halbjährlich / jährlich) Keine Verpflichtung zur Investorenveranstaltungen Geregelter Markt Hohe / höchste Transparenz bei Emission und Notierungsaufnahme sowie und Zulassungsfolgepflichten Internationale Rechnungslegung (IFRS) Ad hoc-veröffentlichungspflichten Vollständiges Prospekterfordernis bei Zulassung Regelmäßige Finanzberichtserstattung (quartalsweise / halbjährlich) Verpflichtung zur Investorenveranstaltungen 25

26 Fremd- und Eigenkapitalinvestoren unterscheiden sich in der Analyse und Bewertung eines Unternehmens Fremdkapitalinvestoren Verschuldungskennzahlen und Cashflow basierende Liquiditätskennzahlen stehen im Vordergrund Analyse- / Bewertungsmethoden Cashflow-orientierte Finanzkennzahlen Funds Flow aus operativer Tätigkeit (FFO) Cash Flow aus operativer Tätigkeit (CFO) Free Cash Flow (FCF) Liquiditätskennzahlen Zugesagte, aber nicht genutzte Banklinien CFO oder FFO zu kurzfristigem Schuldendienst Verschuldungsdeckungsgrade Finanzverbindlichkeiten (brutto und netto) Zinsausgaben (brutto und netto) FFO-Zinsdeckung Verschuldungskennzahlen FFO adjustierte Verschuldung Adjustierte Finanzverbindlichkeiten / operativer EBITDAR Eigenkapitalinvestoren Zukünftige Ertragskraft steht im Vordergrund Bewertung auf Basis relativer und absoluter Methoden Analyse- / Bewertungsmethoden Discounted Cash Flow (DCF) Methode Diskontierung prognostizierter Cashflows im Barwertverfahren Unternehmenswert als Multiplikator prognostizierter Umsatz und Ertragskennzahlen EV / Sales EV / EBIT(DA(R)) Marktkapitalisierung als Multiplikator des erwarteten Jahresüberschusses Kurs-Gewinn-Verhältnis (KGV) 26

27 Anforderungen der Investoren an Qualität und Verfügbarkeit eines Ratings sind abhängig vom Instrument Internes Rating Externes Rating ( Big Three ) Externes Rating (Mittelstand) Banken + + Notwendig + Bevorzugt aber nicht grundsätzlich erwartet Nicht relevant Versicherungen / Pensionsfonds + Zunehmend wichtiger + + Notwendig Nicht relevant Institutionelle Investoren + Zunehmend wichtiger + + Notwendig Nicht relevant Vermögensverwalter Wenig relevant + Bevorzugt aber nicht grundsätzlich erwartet Eingeschränkt relevant Privatinvestoren Nicht relevant Eingeschränkt relevant + + Sehr relevant 27

28 Überblick der Rating-Optionen für Fremdkapitalinstrumente und deren Marktwahrnehmung Beschreibung Vorteile Nachteile Big Three (S&P / Fitch / Moody s) International führende Ratingagenturen mit exponierter Reputation Hohe Akzeptanz bei institutionellen Investoren Bewertung des Geschäftsmodells durch erfahrene Ratingagentur Umfangreiche Due Diligence Arbeit notwendig Abschlag für kleinere Unternehmen beobachtbar Mittelstandsagenturen (Creditreform / Euler Hermes / Scope) Ratingagenturen für Anleihen im Mittelstandssegment Geringe europäische / internationale Abdeckung Von FMA und/oder ESMA zugelassene Ratingagenturen mit deutlichem Kostenvorteil gegenüber den großen internationalen Anbietern Geringer Bekanntheitsgrad bei internationalen Investoren Kritische Sicht durch Investoren im Vergleich zu Big Three Ratings Kein Rating Verzicht auf ein Rating bietet sich für börsennotierte und bereits gut etablierte Unternehmen mit stabilem Geschäftsverlauf an Laufzeiten von größer 5 Jahren sind ohne Rating nur bedingt platzierbar Große institutionelle Investoren konzentrieren sich auf Ratings der Big Three, Investments ohne eines dieser Ratings sind häufig grundsätzlich nicht möglich 28

29 Qualitative und quantitative Faktoren determinieren das finale Rating Qualitative Faktoren Quantitative Faktoren Industrie und operatives Umfeld Unternehmensprofil Strategie und Corporate Governance Finanzielle Situation AAA AA A BBB BB B Risiko der Industrie - Beurteilung auf Basis der Wachstumsaussichten, Wettbewerbsintensität, Kapitalintensität, Zyklizität bzw. Konjunkturabhängigkeit der Industrie Chancen und Risiken aufgrund sozialer, demographischer, aufsichtsrechtlicher und technologischer Veränderungen Wirtschaftliche und politische Lage der Länder, in dem Unternehmen operiert Phase im Lebenszyklus der Industrie Position des Unternehmens in Kernmärkten Möglichkeit der Preisbeeinflussung Produktvielfalt Aufteilung der Umsätze nach Regionen Abhängigkeiten von wesentlichen Kunden und Lieferanten Existenz von komparativen Kostenvorteilen Unternehmensgröße, entscheidend im Hinblick auf Economies of Scale, finanzieller Flexibilität und Wettbewerbssituation Finanzierungsstrategie des Managements, insbesondere mit Hinblick auf die Wahl der Kapitalstruktur und der Finanzierungsform bei Akquisitionen Expansionsstrategie des Managements Allgemeine Risikoneigung des Managements Historische Entwicklung der Marktposition Aufstellung in Forschung und Entwicklung Organisatorische und inhaltliche Ausgestaltung der Führung und Überwachung des Unternehmens Ableitung der finanziellen Situation auf Basis historischer und kurzfristiger Schätzungen Nachhaltigkeit des operativen Cashflows Stabilität der Umsätze und Cashflows Höhe der Verschuldung Beurteilung abhängig von der Industrie Finanzielle Flexibilität Beurteilung auf Basis der Kapitalstruktur, Stärke der Bankbeziehung, Zugang zu Eigenkapital- und Fremdkapitalmärkten Höhe etwaiger nicht gedeckter Pensionsverpflichtungen 29

30 Investitionskriterien der Investoren divergieren substantiell Investitionskriterien Fremdkapital Investieren in Eigenkapital Kreditinstitute Stabile und sichere Erträge aus Kreditgewährung Aussicht auf weiteres zusätzliches Geschäft neben bestehendem Kreditgeschäft Versicherungen / Pensionsfonds Erfüllung langfristiger Verpflichtungen Mittel- bis langfristige Engagements Investments nur in mittlere bis große Emissionen Institutionelle Investoren Kurz- bis mittelfristiges Engagements Investments nur in mittlere bis große Emissionen Rating ( Big Three ) als Voraussetzung bei Anleihen Semiinstitutionelle Investoren Konservative und langfristige Investments Investments auch in kleinere und mittlere Emissionen Teilnahme an Primärmarkttransaktionen Privatinvestoren Geringe Stückelung der Emission Mittlere bis hohe Rendite Äußerst selektive Teilnahme an EK-Transaktionen 30

31 Das Investorenuniversum erweitert sich mit zunehmender Unternehmens- / Transaktionsgröße substantiell Lokal Regional Europa Global ab EUR 20 Mio. Anleihe EUR Mio. ab EUR 75 Mio. ab EUR 250 Mio. Schuldscheindarlehen Eigenkapital ab EUR 10 Mio. ab EUR 50 Mio. ab EUR 100 Mio. ab EUR 250 Mio. Bei Fremdkapitalinstrumenten Volumen des Instruments Bei Eigenkapitalinstrumenten Marktkapitalisierung des Streubesitzes 31

32 Banken können als Eigeninvestor, Syndikatsbank, Zahlstelle oder als Antragssteller für eine Börsennotierung auftreten Die wesentlichen Entscheidungskriterien je nach Instrument sind: Erfahrungen bei Kapitalmarkttransaktionen Platzierungsstärke und -sicherheit Platzierungsgarantien für ein gegebenes Volumen Abwicklungsqualität (inhaltlich, zeitlich, preislich) Dokumentationsniveau und Flexibilität bei den qualitativen Kriterien der Dokumentation Marktposition, Stellung und Einfluss der Ansprechpartner Attraktivität der Kosten Risikotragfähigkeit und Risikopolitik der Bank (Risikokosten) Eigeninvestmentmöglichkeiten Optimalen Ausgestaltung des Konsortiums Joint Lead Manager & Joint Bookrunner Hauptverantwortlichkeit für die Strukturierung des Börsegangs Konsortialquote: 80 90% Bank I Co-Lead / Co Manager Bank II Mitverantwortlich für die Vermarktung der Transaktion Konsortialquote: 10 20% Co-Lead / Co Manager I Selling Agents Arrondierende Nachfrage von aktienaffinen Privatkunden Konsortialquote: keine feste Quote Direktbanken Co-Lead / Co Manager II Weitere Privatkundenbanken 32

33 Konsistente Vermarktungsstrategie generiert Nachfragemoment im relevanten Investorenuniversum Transaktionsumsetzung I. Pre-Sounding bei ausgewählten institutionellen Investoren Erste Ansprache ausgewählter Investoren zur Feststellung der grundsätzlichen Akzeptanz Feinabstimmung der Transaktionsstruktur II. Investor Education auf Basis erster veröffentlichter Informationen bei institutionellen Investoren Breitere Ansprache von institutionellen Investoren Research Studien, Rating Reports und Präsentation als Basis für die weiterführende Diskussion III. Intensive Vermarktung der Transaktion im Rahmen der Angebotsstruktur Durchführung einer Management Roadshow bei instit. Investoren Öffentliche Vermarktung der Transaktion Private Vorbereitung Öffentliche Vorbereitung 33

34 Aufbau eines Spannungsbogens im Vorfeld der Transaktion generiert Nachfrage- und Aufmerksamkeitsmomentum Gezielte Platzierung redaktioneller und transaktionsbezogener Beiträge zur Emittentin in namhaften Medien Schaffung eines positiven Grundtenors zum Unternehmen und der Transaktion Vorwegnahme möglicher negativer Beiträge in der sogenannten Finanzpresse Management Roadshow Pressemeldungen zum Abschluss der Transaktion Platzierung der Transaktion in namhaften Medien Pressemeldung zum Transaktionsstart Ankündigung einer Kapitalmarkttransaktion Redaktionelle Beiträge zum Unternehmen Bei notierten Unternehmen: Non-Deal Roadshow Legende Transaktionsdurchführung Transaktionsankündigung Non-Deal Kommunikation 34

35 Kriterien einer erfolgreichen Transaktion Nach Abschluss der Transaktion sollte die Erfüllung folgender Kriterien überprüft werden: Diversifizierung der Kapitalgeber Diversifizierung der Finanzierungsinstrumente Volumen Liquiditätssicherung Margensicherung Beibehalten eines unternehmerischen Handlungsspielraumes Der absolute oder relative Preis 35

36 Kontakte Baader Bank AG Thomas Geppelt Leiter Capital Markets Weihenstephander Straße Unterschleissheim thomas.geppelt@baaderbank.de T +49 (89) INDEPENDENT CAPITAL GmbH Mag. Reno Kroboth Geschäftsführer Singerstrasse Wien reno.kroboth@independentcapital.at T +43 (1)

37 Disclaimer Diese Präsentation und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam die Präsentation ) sind ausschließlich zu Ihrer Information bestimmt, und Baader Bank sowie Independent Capital fordern zu keinen Maßnahmen aufgrund dieser Präsentation auf. Die Präsentation stellt keine Empfehlung seitens Baader Bank oder Independent Capital dar. Baader Bank und Independent Capital geben in dieser vorliegenden Präsentation weder eine steuerliche noch eine rechtliche Empfehlung ab. Diese kann nur unter Berücksichtigung der jeweiligen individuellen Umstände erfolgen. Die vorliegende Präsentation darf ohne vorherige schriftliche Zustimmung von Baader Bank und Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden. Die hierin abgegebenen Auffassungen stellen ausschließlich die Meinung von Baader Bank und Independent Capital dar. Die Präsentation wurde aufgrund von Informationen erstellt, die Baader Bank und Independent Capital für zuverlässig halten, doch sichern Baader Bank und Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht als alleinige Grundlage für Entscheidungen herangezogen werden. Baader Bank und Independent Capital sind nicht verpflichtet, diese Präsentation zu aktualisieren oder regelmäßig zu überprüfen. Baader Bank und Independent Capital übernehmen keine direkte oder indirekte aus der Präsentation abgeleitete Haftung. 37

Finanzierungsalternative Unternehmensanleihe

Finanzierungsalternative Unternehmensanleihe Mag. Reno Kroboth Independent Capital GmbH Wien, 13. März 2014 Finanzierung im Lebenszyklus eines Unternehmens Lieferantenkredite Betriebsmittel Investitionsfinanzierung

Finanzierungsalternative Unternehmensanleihe Mag. Reno Kroboth Independent Capital GmbH Wien, 13. März 2014 Finanzierung im Lebenszyklus eines Unternehmens Lieferantenkredite Betriebsmittel Investitionsfinanzierung

Mittelständische Unternehmensanleihen und Börse

Mittelständische Unternehmensanleihen und Börse Präsentation M & A Forum 30. November 2011 Seite 1 Agenda 1. Bedeutung der Kapitalmarktfinanzierung 2. Mittelstand und Börse 3. Die mittelständische Unternehmensanleihe

Mittelständische Unternehmensanleihen und Börse Präsentation M & A Forum 30. November 2011 Seite 1 Agenda 1. Bedeutung der Kapitalmarktfinanzierung 2. Mittelstand und Börse 3. Die mittelständische Unternehmensanleihe

Mittelstandsanleihen in Österreich

028 Mittelstandsanleihen in Österreich 1 018 Flien 2 Mittelstandsanleihen S geht s! Wien, am 29.04.2014 3 Inhalt des Vrtrages Einrdnung in den Finanzierungsmix Mittelstandsanleihen: Situatin in Österreich

028 Mittelstandsanleihen in Österreich 1 018 Flien 2 Mittelstandsanleihen S geht s! Wien, am 29.04.2014 3 Inhalt des Vrtrages Einrdnung in den Finanzierungsmix Mittelstandsanleihen: Situatin in Österreich

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE. Bochum, 3. Oktober 2012

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Infrastrukturkreditfonds

12. Februar 2014 Seite 1 Infrastrukturkreditfonds Frankfurt, 12. Februar 2014 12. Februar 2014 Seite 2 Warum sind Infrastrukturkredite interessant? (1/2) Eigenkapital Fremdkapital Aktien Beteiligungen

12. Februar 2014 Seite 1 Infrastrukturkreditfonds Frankfurt, 12. Februar 2014 12. Februar 2014 Seite 2 Warum sind Infrastrukturkredite interessant? (1/2) Eigenkapital Fremdkapital Aktien Beteiligungen

Clever finanzieren Alternativen zum klassischen Kredit

Clever finanzieren Alternativen zum klassischen Kredit Info-Veranstaltung am 13. November im HWK-Bildungszentrum Weitere alternative Finanzierungsformen Leasing Mezzanine Finanzierung Business Angels/

Clever finanzieren Alternativen zum klassischen Kredit Info-Veranstaltung am 13. November im HWK-Bildungszentrum Weitere alternative Finanzierungsformen Leasing Mezzanine Finanzierung Business Angels/

Mezzanine Finanzierung mittelständischer Unternehmen

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

Arbeitshilfe Finanzierung (Stand 31. Juli 2012) Wie finanziere ich mein Unternehmen?

Wie finanziere ich mein Unternehmen?") Arbeitshilfe Finanzierung (Stand 31. Juli 2012) Wie finanziere ich mein Unternehmen? Inhalt Allgemeines zur Finanzierung Finanzierungsformen Unternehmenslebenszyklus und Finanzierung Wachstumsphase Reifephase

Arbeitshilfe Finanzierung (Stand 31. Juli 2012) Wie finanziere ich mein Unternehmen? Inhalt Allgemeines zur Finanzierung Finanzierungsformen Unternehmenslebenszyklus und Finanzierung Wachstumsphase Reifephase

Der erfolgreiche Börsegang. Ein Erfahrungsbericht. Vor dem IPO: Das Unternehmen zur Kapitalmarktreife führen

Zumtobel AG Der erfolgreiche Börsegang Ein Erfahrungsbericht Christian Hogenmüller Leiter Investor Relations 1 Erfolg durch Beteiligungsfinanzierung Der erfolgreiche Börsegang Ein Erfahrungsbericht Vor

Zumtobel AG Der erfolgreiche Börsegang Ein Erfahrungsbericht Christian Hogenmüller Leiter Investor Relations 1 Erfolg durch Beteiligungsfinanzierung Der erfolgreiche Börsegang Ein Erfahrungsbericht Vor

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Schlecht und Partner Schlecht und Collegen. MittelstandsFinanzierung

Schlecht und Partner Schlecht und Collegen MittelstandsFinanzierung Wir über uns Schlecht und Partner sind erfahrene Wirtschaftsprüfer und Steuerberater. Unsere Partnerschaft stützt sich auf eine langjährige

Schlecht und Partner Schlecht und Collegen MittelstandsFinanzierung Wir über uns Schlecht und Partner sind erfahrene Wirtschaftsprüfer und Steuerberater. Unsere Partnerschaft stützt sich auf eine langjährige

Club Deals. Private Equity mit ausgewählten privaten Investoren. Juni 2011

Club Deals Private Equity mit ausgewählten privaten Investoren Juni 2011 Club Deals Mehrheitliche Beteiligungen als Kauf (bis 100%) oder über eine Kapitalerhöhung durch eine Gruppe von unternehmerisch

Club Deals Private Equity mit ausgewählten privaten Investoren Juni 2011 Club Deals Mehrheitliche Beteiligungen als Kauf (bis 100%) oder über eine Kapitalerhöhung durch eine Gruppe von unternehmerisch

Standard Life Global Absolute Return Strategies (GARS)

") Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Workshop. Refinanzierung durch Anleihen und Schuldscheine

Workshop Refinanzierung durch Anleihen und Schuldscheine Workshopteilnehmer 1. CFOs 2. CEOs 3. Banker 4. Dienstleister 5. Treasurer 6. Leiter Finanzen 2 / 20 Kapitalmarktfinanzierung gewinnt an Bedeutung

Workshop Refinanzierung durch Anleihen und Schuldscheine Workshopteilnehmer 1. CFOs 2. CEOs 3. Banker 4. Dienstleister 5. Treasurer 6. Leiter Finanzen 2 / 20 Kapitalmarktfinanzierung gewinnt an Bedeutung

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

10. Structured FINANCE. Anleihenemission am Beispiel der. TAG Immobilien AG. Growing Assets. TAG Immobilien AG 10. Structured FINANCE

Growing Assets 10. Structured FINANCE 1 Anleihenemission am Beispiel der TAG Immobilien AG Karlsruhe, 13. November 2014 Überblick Seite 2 1. Das Unternehmen TAG Immobilien AG im Überblick 3 2. Finanzierungsmöglichkeiten

Growing Assets 10. Structured FINANCE 1 Anleihenemission am Beispiel der TAG Immobilien AG Karlsruhe, 13. November 2014 Überblick Seite 2 1. Das Unternehmen TAG Immobilien AG im Überblick 3 2. Finanzierungsmöglichkeiten

Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung... 20 Verständnisfragen... 25

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Wachstumsfinanzierung - Chancen und Risiken -

Wachstumsfinanzierung - Chancen und Risiken - Wachstumsfinanzierung - Chancen und Risiken 1. Maßgeschneiderte Finanzierung? 2. Wachstumsstrategien 3. Wachstumsfinanzierung 4. Finanzierungsarten 5. Beteiligungsformen

Wachstumsfinanzierung - Chancen und Risiken - Wachstumsfinanzierung - Chancen und Risiken 1. Maßgeschneiderte Finanzierung? 2. Wachstumsstrategien 3. Wachstumsfinanzierung 4. Finanzierungsarten 5. Beteiligungsformen

Praxis-Leitfaden. Corporate Finance

Praxis-Leitfaden Corporate Finance Vorwort Liebe Leserin, lieber Leser Corporate Finance steht stellvertretend für»unternehmenstransaktionen«. Darunter fallen Mergers & Acquisitions (sog. M&A-Transaktionen),

Praxis-Leitfaden Corporate Finance Vorwort Liebe Leserin, lieber Leser Corporate Finance steht stellvertretend für»unternehmenstransaktionen«. Darunter fallen Mergers & Acquisitions (sog. M&A-Transaktionen),

4,80 % Nachrangige Raiffeisen Anleihe 2013-2024/1. www.raiffeisen.at/steiermark. Seite 1 von 5

4,80 % Nachrangige Raiffeisen Anleihe 2013-2024/1 www.raiffeisen.at/steiermark Seite 1 von 5 Eckdaten 4,80% Nachrangige Raiffeisen Anleihe 2013-2024/1 Emittentin: Raiffeisen-Landesbank Steiermark AG Angebot

4,80 % Nachrangige Raiffeisen Anleihe 2013-2024/1 www.raiffeisen.at/steiermark Seite 1 von 5 Eckdaten 4,80% Nachrangige Raiffeisen Anleihe 2013-2024/1 Emittentin: Raiffeisen-Landesbank Steiermark AG Angebot

Graz 29. Oktober 2015. aws Double Equity

Graz 29. Oktober 2015 aws Double Equity Überblick Eckdaten Bank 80 % Garantie für Kredit in Höhe des Eigenkapitals Unternehmen Investoren Bürgschaft für Kredit bis EUR 2.500.000 Für aws-verbürgten Teil

Graz 29. Oktober 2015 aws Double Equity Überblick Eckdaten Bank 80 % Garantie für Kredit in Höhe des Eigenkapitals Unternehmen Investoren Bürgschaft für Kredit bis EUR 2.500.000 Für aws-verbürgten Teil

Private Equity meets Interim Management. Frankfurt, 14. Februar 2013

Private Equity meets Interim Management Frankfurt, 14. Februar 2013 Agenda Die DBAG stellt sich vor Private Equity im Überblick Wie können wir zusammenarbeiten? 3 6 14 2 Die Deutsche Beteiligungs AG auf

Private Equity meets Interim Management Frankfurt, 14. Februar 2013 Agenda Die DBAG stellt sich vor Private Equity im Überblick Wie können wir zusammenarbeiten? 3 6 14 2 Die Deutsche Beteiligungs AG auf

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

Ablauf einer Emission

- sphase - Inhalte der Notwendig für Externe Berater Kosten Planung des Investitionsvorhabens - Machbarkeitsstudien - Investitions- und Rentabilitätsrechnungen keine Nur interner Aufwand Grundsatzentscheidung

- sphase - Inhalte der Notwendig für Externe Berater Kosten Planung des Investitionsvorhabens - Machbarkeitsstudien - Investitions- und Rentabilitätsrechnungen keine Nur interner Aufwand Grundsatzentscheidung

Stand: April 2014 SCHULDSCHEINDARLEHEN K-BOND

Stand: April 2014 SCHULDSCHEINDARLEHEN K-BOND Ausgangslage Finanzierung Durch Umsetzung der Eigenkapitalanforderungen gemäß der Basel III Regularien: bieten immer weniger Banken langfristige Immobilienfinanzierungen

Stand: April 2014 SCHULDSCHEINDARLEHEN K-BOND Ausgangslage Finanzierung Durch Umsetzung der Eigenkapitalanforderungen gemäß der Basel III Regularien: bieten immer weniger Banken langfristige Immobilienfinanzierungen

Gründungsforum Region Göttingen

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Bilanzmedienkonferenz 2015 Herzlich willkommen. BMK, 17. Februar 2015

Bilanzmedienkonferenz 2015 Herzlich willkommen 1 Disclaimer Diese Präsentation enthält in die Zukunft gerichtete Aussagen oder Meinungen, die auf derzeitigen Annahmen und Prognosen der Unternehmensleitung

Bilanzmedienkonferenz 2015 Herzlich willkommen 1 Disclaimer Diese Präsentation enthält in die Zukunft gerichtete Aussagen oder Meinungen, die auf derzeitigen Annahmen und Prognosen der Unternehmensleitung

InfraEnergy Advisors GmbH

InfraEnergy Advisors GmbH Energiewende und Lösungsvorschläge Dezember 2014 1 Aktuelle Herausforderungen für Energieunternehmen Die Energiewende hat durch ihren Paradigmenwechsel zu signifi- Kanten Auswirkungen

InfraEnergy Advisors GmbH Energiewende und Lösungsvorschläge Dezember 2014 1 Aktuelle Herausforderungen für Energieunternehmen Die Energiewende hat durch ihren Paradigmenwechsel zu signifi- Kanten Auswirkungen

Unternehmensschuldscheine versus (unrated) Bonds

Bonds") Unternehmensschuldscheine versus (unrated) Bonds Agenda 1 2 Marktüberblick Ausgestaltungsmerkmale d. Instrumente 3 Überblick 2011 Marktüberblick Anzahl der -Emissionen deutscher Unternehmen 70 60 50 Anzahl

Unternehmensschuldscheine versus (unrated) Bonds Agenda 1 2 Marktüberblick Ausgestaltungsmerkmale d. Instrumente 3 Überblick 2011 Marktüberblick Anzahl der -Emissionen deutscher Unternehmen 70 60 50 Anzahl

cometis Value Explorer

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Finanzierungsbausteine - Welche Chancen ergeben sich für Wachstumsunternehmen? 24. November 2009

Finanzierungsbausteine - Welche Chancen ergeben sich für Wachstumsunternehmen? 24. November 2009 Dr. Tanja Zschach Global Banking / Firmenkunden Deutschland Marktgebiet Thüringen Disclaimer Hinweis in

Finanzierungsbausteine - Welche Chancen ergeben sich für Wachstumsunternehmen? 24. November 2009 Dr. Tanja Zschach Global Banking / Firmenkunden Deutschland Marktgebiet Thüringen Disclaimer Hinweis in

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment. Start

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment Start Stellen Sie sich vor: Sie zahlen 10 Jahre monatlich 100, Euro in einen Sparplan ein (100 x 12 x 10 Jahre), so dass Sie

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment Start Stellen Sie sich vor: Sie zahlen 10 Jahre monatlich 100, Euro in einen Sparplan ein (100 x 12 x 10 Jahre), so dass Sie

Wandel- und Unternehmensanleihen in einem anspruchsvollen Marktumfeld: Kommunikationsstrategien für die Umstrukturierungen der Passivseite

Wandel- und Unternehmensanleihen in einem anspruchsvollen Marktumfeld: Kommunikationsstrategien für die Umstrukturierungen der Passivseite Cortent Kommunikation AG Viele Anleihen stecken in schwierigem

Wandel- und Unternehmensanleihen in einem anspruchsvollen Marktumfeld: Kommunikationsstrategien für die Umstrukturierungen der Passivseite Cortent Kommunikation AG Viele Anleihen stecken in schwierigem

advisory Unser Vorgehen Vermittlung von Unternehmensbeteiligungen

Unser Vorgehen Vermittlung von Unternehmensbeteiligungen Ausgangslage Jedes Beteiligungsvorhaben ist für Käufer und Verkäufer individuell und bedarf einer professionellen Koordination. begleitet beide

Unser Vorgehen Vermittlung von Unternehmensbeteiligungen Ausgangslage Jedes Beteiligungsvorhaben ist für Käufer und Verkäufer individuell und bedarf einer professionellen Koordination. begleitet beide

Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds

Programm Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds Nachhaltige Finanzierung im Jahr 2014 und darüber hinaus: Mag. Andreas Reinthaler,

Programm Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds Nachhaltige Finanzierung im Jahr 2014 und darüber hinaus: Mag. Andreas Reinthaler,

CASE STUDY DEAG Deutsche Entertainment AG

CASE STUDY DEAG Deutsche Entertainment AG A COMPUTERSHARE COMPANY Ausgangslage (Oktober 2003): Existenzbedrohung des DEAG-Konzerns Banken drohten mit der Kündigung der Kreditlinien und machten eine umfassende

CASE STUDY DEAG Deutsche Entertainment AG A COMPUTERSHARE COMPANY Ausgangslage (Oktober 2003): Existenzbedrohung des DEAG-Konzerns Banken drohten mit der Kündigung der Kreditlinien und machten eine umfassende

Nachfolgeoptionen außerhalb der Familie Aktive Vorbereitung als Wettbewerbsvorteil

Nachfolgeoptionen außerhalb der Familie Aktive Vorbereitung als Wettbewerbsvorteil Wirtschaftskammer Vorarlberger Volksbank Feldkirch, 21.6.2006 Robert Ehrenhöfer www.investkredit.at Erfahrungen aus der

Nachfolgeoptionen außerhalb der Familie Aktive Vorbereitung als Wettbewerbsvorteil Wirtschaftskammer Vorarlberger Volksbank Feldkirch, 21.6.2006 Robert Ehrenhöfer www.investkredit.at Erfahrungen aus der

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Sechs Fragen zum Thema Mezzaninekapital

Sechs Fragen zum Thema Mezzaninekapital Name: Funktion/Bereich: Organisation: Dr. Thorsten Möller Mitglied der Geschäftsleitung WGZ Initiativkapital GmbH Liebe Leserinnen und liebe Leser, Mezzaninekapital

Sechs Fragen zum Thema Mezzaninekapital Name: Funktion/Bereich: Organisation: Dr. Thorsten Möller Mitglied der Geschäftsleitung WGZ Initiativkapital GmbH Liebe Leserinnen und liebe Leser, Mezzaninekapital

MERKBLATT MEZZANINE FINANZIERUNGSFORMEN. Starthilfe- und Unternehmensförderung

MERKBLATT Starthilfe- und Unternehmensförderung MEZZANINE FINANZIERUNGSFORMEN Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken

MERKBLATT Starthilfe- und Unternehmensförderung MEZZANINE FINANZIERUNGSFORMEN Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Kredit, Schuldschein oder Bond: Bank oder Kapitalmarkt? Structured Finance Deutschland Karlsruhe, 6. November 2013

Kredit, Schuldschein oder Bond: Bank oder Kapitalmarkt? Structured Finance Deutschland Karlsruhe, 6. November 2013 Sascha Röber Bereichsleiter Corporate Finance juwi-gruppe juwi - Die Energie ist da Die

Kredit, Schuldschein oder Bond: Bank oder Kapitalmarkt? Structured Finance Deutschland Karlsruhe, 6. November 2013 Sascha Röber Bereichsleiter Corporate Finance juwi-gruppe juwi - Die Energie ist da Die

solide transparent kostengünstig aktiv gemanagt

Vermögensverwaltung im ETF-Mantel solide transparent kostengünstig aktiv gemanagt Meridio Vermögensverwaltung AG I Firmensitz Köln I Amtsgericht Köln I HRB-Nr. 31388 I Vorstand: Uwe Zimmer I AR-Vorsitzender:

Vermögensverwaltung im ETF-Mantel solide transparent kostengünstig aktiv gemanagt Meridio Vermögensverwaltung AG I Firmensitz Köln I Amtsgericht Köln I HRB-Nr. 31388 I Vorstand: Uwe Zimmer I AR-Vorsitzender:

Management Link. Das Finance Team. für klare und tragfähige Finanzierungsvereinbarungen. München, im Juli 2013. BE 17 07 13 ML Finance.

Management Link Das Finance Team für klare und tragfähige Finanzierungsvereinbarungen München, im Juli 2013 Das ML Finance Team Finanzierungen sichern und robust gestalten Die Unternehmensfinanzierung

Management Link Das Finance Team für klare und tragfähige Finanzierungsvereinbarungen München, im Juli 2013 Das ML Finance Team Finanzierungen sichern und robust gestalten Die Unternehmensfinanzierung

Börsenführerschein. Aktien. 1. Die Bilanz 2. Aktien und die verschiedenen Eigenschaften 3. Die Aktienemission 4. Risiko und Investment

Börsenführerschein Agenda Aktien 1. Die Bilanz 2. Aktien und die verschiedenen Eigenschaften 3. Die Aktienemission 4. Risiko und Investment Die Bilanz 1. Die Bilanz Aktiva Passiva Eigenkapital - Grundkapital

Börsenführerschein Agenda Aktien 1. Die Bilanz 2. Aktien und die verschiedenen Eigenschaften 3. Die Aktienemission 4. Risiko und Investment Die Bilanz 1. Die Bilanz Aktiva Passiva Eigenkapital - Grundkapital

Ein neuer Weg der Mittelstandsfinanzierung - Fremdkapital über die Börse. Seite 1

Ein neuer Weg der Mittelstandsfinanzierung - Fremdkapital über die Börse Seite 1 Börse München - Eckdaten Nummer 3 der deutschen Präsenzbörsen nach Orderzahlen Ca. 14.500 gelistete Wertpapiere: ca. 5.200

Ein neuer Weg der Mittelstandsfinanzierung - Fremdkapital über die Börse Seite 1 Börse München - Eckdaten Nummer 3 der deutschen Präsenzbörsen nach Orderzahlen Ca. 14.500 gelistete Wertpapiere: ca. 5.200

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung

![Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung](/thumbs/25/6471553.jpg "Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung") Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Peter Thilo Hasler UNTERNEHMENS- ANLEIHEN FBV

Peter Thilo Hasler UNTERNEHMENS- ANLEIHEN FBV Inhalt DANKSAGUNG 11 GENTLEMEN PREFER BONDS....................... 13 1 ARTEN VON ANLEIHEN: EIN ÜBERBLICK 17 1.1 Festverzinsliche Anleihen.....................

Peter Thilo Hasler UNTERNEHMENS- ANLEIHEN FBV Inhalt DANKSAGUNG 11 GENTLEMEN PREFER BONDS....................... 13 1 ARTEN VON ANLEIHEN: EIN ÜBERBLICK 17 1.1 Festverzinsliche Anleihen.....................

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

Mit uns kann er rechnen.

Ich habe eine richtig innovative Idee für die Entwicklung meines Betriebes. Sie ist solide durchgeplant und sichert die Zukunft der Firma sowie die Arbeitsplätze. Aber für die Umsetzung ist zu wenig Eigenkapital

Ich habe eine richtig innovative Idee für die Entwicklung meines Betriebes. Sie ist solide durchgeplant und sichert die Zukunft der Firma sowie die Arbeitsplätze. Aber für die Umsetzung ist zu wenig Eigenkapital

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Tipps für ein Bankgespräch

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Social Investments und Venture Philanthropy. Transparenz als Kriterium für soziale Investoren

Social Investments und Venture Philanthropy Transparenz als Kriterium für soziale Investoren Ein interessantes Thema für das Fundraising? Soziale Investitionen durch reiche Menschen sind ein aktuell diskutiertes

Social Investments und Venture Philanthropy Transparenz als Kriterium für soziale Investoren Ein interessantes Thema für das Fundraising? Soziale Investitionen durch reiche Menschen sind ein aktuell diskutiertes

FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

aws-mittelstandsfonds

Gemeinsam Werte schaffen Gemeinsam Werte schaffen aws-mittelstandsfonds Nachfolge in Österreich Flexible Finanzierungsmöglichkeiten für den österreichischen Mittelstand Unternehmensnachfolge Potential

Gemeinsam Werte schaffen Gemeinsam Werte schaffen aws-mittelstandsfonds Nachfolge in Österreich Flexible Finanzierungsmöglichkeiten für den österreichischen Mittelstand Unternehmensnachfolge Potential

1. Wie Banken über Kredite entscheiden was Sie über Bankinterna wissen sollten. 1.2 Welche Kreditrisikostrategie fährt Ihre Bank?

Seite I von VI Zur Arbeit mit diesem Praxis-Leitfaden 1. Wie Banken über Kredite entscheiden was Sie über Bankinterna wissen sollten 1.1. Was Ihre Bank alles über Sie weiß 1.2 Welche Kreditrisikostrategie

Seite I von VI Zur Arbeit mit diesem Praxis-Leitfaden 1. Wie Banken über Kredite entscheiden was Sie über Bankinterna wissen sollten 1.1. Was Ihre Bank alles über Sie weiß 1.2 Welche Kreditrisikostrategie

Externes Rating als Instrument der Finanzkommunikation

Externes Rating als Instrument der Finanzkommunikation Jürgen Kassel Vorstand CFO, VBH Holding AG Ralf Garrn Geschäftsführer, Euler Hermes Rating GmbH VBH Holding AG Daten zum Unternehmen VBH Holding

Externes Rating als Instrument der Finanzkommunikation Jürgen Kassel Vorstand CFO, VBH Holding AG Ralf Garrn Geschäftsführer, Euler Hermes Rating GmbH VBH Holding AG Daten zum Unternehmen VBH Holding

Finanzierungslösungen - bankenunabhängig

1 Finanzierungslösungen - bankenunabhängig 3 Beteiligungs- Finanzierungsanlässe, die sich den Unternehmen aktuell stellen: 1. Unternehmensnachfolge: Unternehmer und/oder Gründer möchte sich aus der Firma

1 Finanzierungslösungen - bankenunabhängig 3 Beteiligungs- Finanzierungsanlässe, die sich den Unternehmen aktuell stellen: 1. Unternehmensnachfolge: Unternehmer und/oder Gründer möchte sich aus der Firma

Minimierung von Transferrisiken

Minimierung von Transferrisiken Optimierung der Unternehmensstrategie unter Risikound steuerlichen Gesichtspunkten Moritz Freiherr Schenck München, 12. Mai 2010 ADVISORY Was sind Transferrisiken und welche

Minimierung von Transferrisiken Optimierung der Unternehmensstrategie unter Risikound steuerlichen Gesichtspunkten Moritz Freiherr Schenck München, 12. Mai 2010 ADVISORY Was sind Transferrisiken und welche

Schuldscheine und PPP

Schuldscheine und PPP Arbeitskreissitzung Finanzierung des Bundesverbands Private Public Partnership e.v. Montag, den 22. April 2015 / 13:00-17:00 Herbert Smith Freehills Germany LLP, Neue Mainzer Straße

Schuldscheine und PPP Arbeitskreissitzung Finanzierung des Bundesverbands Private Public Partnership e.v. Montag, den 22. April 2015 / 13:00-17:00 Herbert Smith Freehills Germany LLP, Neue Mainzer Straße

Neuere Finanzierungsinstrumente für Unternehmensgründungen und kleine mittelständische Unternehmen. Vortrag190304_a_HK.ppt

Neuere Finanzierungsinstrumente für Unternehmensgründungen und kleine mittelständische Unternehmen 2004 Vortrag190304_a_HK.ppt Gliederung 1. Einleitung ins Thema 2. Systematik der Finanzierungsinstrumente

Neuere Finanzierungsinstrumente für Unternehmensgründungen und kleine mittelständische Unternehmen 2004 Vortrag190304_a_HK.ppt Gliederung 1. Einleitung ins Thema 2. Systematik der Finanzierungsinstrumente

Multi-Asset mit Schroders

Multi-Asset mit Schroders Echte Vermögensverwaltung aus Überzeugung! Caterina Zimmermann I Vertriebsleiterin Januar 2013 Die Märkte und Korrelationen haben sich verändert Warum vermögensverwaltende Fonds?

Multi-Asset mit Schroders Echte Vermögensverwaltung aus Überzeugung! Caterina Zimmermann I Vertriebsleiterin Januar 2013 Die Märkte und Korrelationen haben sich verändert Warum vermögensverwaltende Fonds?

Die Idee: Partnerschaft auf Augenhöhe

Die Idee: 2013 spezialisierte sich die Regio Capital AG auf die Finanzierung des Autohandels. Fahrzeuge werden an den Autohandel über große Auktionshäuser versteigert und als Gebrauchtfahrzeuge wieder

Die Idee: 2013 spezialisierte sich die Regio Capital AG auf die Finanzierung des Autohandels. Fahrzeuge werden an den Autohandel über große Auktionshäuser versteigert und als Gebrauchtfahrzeuge wieder

Geld für Innovationen Alternative Finanzierungsformen für Unternehmen. Mittelstandssymposium

Geld für Innovationen Alternative Finanzierungsformen für Unternehmen Mittelstandssymposium Agenda - Finanzierungsprobleme von KMU - Innovationstätigkeit Deutschlands - Gründe für alternative Finanzierungsformen

Geld für Innovationen Alternative Finanzierungsformen für Unternehmen Mittelstandssymposium Agenda - Finanzierungsprobleme von KMU - Innovationstätigkeit Deutschlands - Gründe für alternative Finanzierungsformen

Risikomanagementsystem. für kleine und mittlere Unternehmen. alpha markets Gesellschaft für Strategieberatung mbh, Gauting

Risikomanagementsystem (RMS) für kleine und mittlere Unternehmen alpha markets Gesellschaft für Strategieberatung mbh, Gauting Warum Risikomanagement auch in kleinen und mittleren Unternehmen? 2 Warum

Risikomanagementsystem (RMS) für kleine und mittlere Unternehmen alpha markets Gesellschaft für Strategieberatung mbh, Gauting Warum Risikomanagement auch in kleinen und mittleren Unternehmen? 2 Warum

EIF RSI. Förderungen für innovative Unternehmen Risk Sharing Instrument des Europäischen Investitionsfonds

EIF RSI Förderungen für innovative Unternehmen Risk Sharing Instrument des Europäischen Investitionsfonds Mag. Susanne Götz- Hollweger, UniCredit Bank Austria AG, Export- und Investitionsfinanzierung Kooperation

EIF RSI Förderungen für innovative Unternehmen Risk Sharing Instrument des Europäischen Investitionsfonds Mag. Susanne Götz- Hollweger, UniCredit Bank Austria AG, Export- und Investitionsfinanzierung Kooperation

Investitionsvorhaben 2. Halbjahr 2014

GBMR BB Tracking Investitionsvorhaben. Halbjahr 04 Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern mit Umsatz über Mio. August 04 Zusammenfassung 8% der befragten Unternehmen

GBMR BB Tracking Investitionsvorhaben. Halbjahr 04 Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern mit Umsatz über Mio. August 04 Zusammenfassung 8% der befragten Unternehmen

Die Medienindustrie. Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche

1 Die Medienindustrie Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche Harald Heider Gruppenleiter Research für Medien und Telekommunikationswerte, DZ-BANK Frankfurt

1 Die Medienindustrie Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche Harald Heider Gruppenleiter Research für Medien und Telekommunikationswerte, DZ-BANK Frankfurt

Aus der Flut der Informationen jene herausfiltern, die zur richtigen Investitionsentscheidung führen.

Aus der Flut der Informationen jene herausfiltern, die zur richtigen Investitionsentscheidung führen. 30 Fast wichtiger als die Beherrschung von Analyseinstrumenten ist das tiefe Verständnis für Geschäftsmodelle

Aus der Flut der Informationen jene herausfiltern, die zur richtigen Investitionsentscheidung führen. 30 Fast wichtiger als die Beherrschung von Analyseinstrumenten ist das tiefe Verständnis für Geschäftsmodelle

7,25% Die REIFF-Anleihe: Festzins. Die optimale Ergänzung für Ihr Investmentportfolio

Die REIFF-Anleihe: Die optimale Ergänzung für Ihr Investmentportfolio Unternehmens-Anleihe Laufzeit: 5 Jahre ISIN: DE000A1H3F20 WKN: A1H3F2 Zeichnungsstart 16.05.2011 7,25% Festzins www.reiff-anleihe.de

Die REIFF-Anleihe: Die optimale Ergänzung für Ihr Investmentportfolio Unternehmens-Anleihe Laufzeit: 5 Jahre ISIN: DE000A1H3F20 WKN: A1H3F2 Zeichnungsstart 16.05.2011 7,25% Festzins www.reiff-anleihe.de

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Innovation & Growth: Musterstruktur Pitchpräsentation (max. 10 Minuten) Deutsches Eigenkapitalforum Frankfurt am Main 11.

Deutsches Eigenkapitalforum Frankfurt am Main 11.") Innovation & Growth: Musterstruktur Pitchpräsentation (max. 10 Minuten) Deutsches Eigenkapitalforum Frankfurt am Main 11. November 2013 Struktur im Überblick 1. Unternehmen auf einen Blick 2. Alleinstellungsmerkmal

Innovation & Growth: Musterstruktur Pitchpräsentation (max. 10 Minuten) Deutsches Eigenkapitalforum Frankfurt am Main 11. November 2013 Struktur im Überblick 1. Unternehmen auf einen Blick 2. Alleinstellungsmerkmal

Einige Zitate und Pressemeldungen zum Thema Unternehmensfinanzierung und Basel II:

Einige Zitate und Pressemeldungen zum Thema Unternehmensfinanzierung und Basel II: Die Finanzierung von Unternehmensgründern wird mit Basel II vermehrt Aufgabe der öffentlichen Hand werden. Zit. Vize-Gouverneurin

Einige Zitate und Pressemeldungen zum Thema Unternehmensfinanzierung und Basel II: Die Finanzierung von Unternehmensgründern wird mit Basel II vermehrt Aufgabe der öffentlichen Hand werden. Zit. Vize-Gouverneurin

Refinanzierung am Kapitalmarkt

Akquisition durch Brückenkredit Refinanzierung am Kapitalmarkt Innenfinanzierung Revolvierende Kreditlinien Liquiditätslinien Garantien/Bürgschaften Unternehmensanleihen Syndizierte Kredite Commercial

Akquisition durch Brückenkredit Refinanzierung am Kapitalmarkt Innenfinanzierung Revolvierende Kreditlinien Liquiditätslinien Garantien/Bürgschaften Unternehmensanleihen Syndizierte Kredite Commercial

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

www.pwc.ch/startup PwC StartUp Services Der nächste Schritt in Ihre erfolgreiche Zukunft

www.pwc.ch/startup PwC StartUp Services Der nächste Schritt in Ihre erfolgreiche Zukunft Die Entwicklung Ihres Unternehmens Sie stehen mit Ihrer Idee und Ihrem Unternehmen erst am Anfang, ein spannender

www.pwc.ch/startup PwC StartUp Services Der nächste Schritt in Ihre erfolgreiche Zukunft Die Entwicklung Ihres Unternehmens Sie stehen mit Ihrer Idee und Ihrem Unternehmen erst am Anfang, ein spannender

Mittelstandsanleihe aus Sicht der Dürr AG

Mittelstandsanleihe aus Sicht der Dürr AG Dürr Aktiengesellschaft Günter Dielmann, Vice President IR Frankfurt, 7. Juni 2011 1. Überblick Herausgeber: Dürr AG: Eigenemission Anleihetyp: Inhaberschuldverschreibung,

Mittelstandsanleihe aus Sicht der Dürr AG Dürr Aktiengesellschaft Günter Dielmann, Vice President IR Frankfurt, 7. Juni 2011 1. Überblick Herausgeber: Dürr AG: Eigenemission Anleihetyp: Inhaberschuldverschreibung,

m:access Mittelstandsfinanzierung Die Rolle der Börse

m:access Mittelstandsfinanzierung Die Rolle der Börse München, den 26. November 2014 Miriam Korn, Direktorin Vertrieb Börse München Eckdaten 2 Nummer 3 der deutschen Präsenzbörsen nach Orderzahlen Ca.

m:access Mittelstandsfinanzierung Die Rolle der Börse München, den 26. November 2014 Miriam Korn, Direktorin Vertrieb Börse München Eckdaten 2 Nummer 3 der deutschen Präsenzbörsen nach Orderzahlen Ca.

Finanzierung ohne Bank Bankalternative Instrumente, die sich zur Wachstumsfinanzierung von Familienunternehmen eignen» Unternehmer-Dialog

Finanzierung ohne Bank Bankalternative Instrumente, die sich zur Wachstumsfinanzierung von Familienunternehmen eignen» Unternehmer-Dialog 12. Oktober 2016 Nürnberg Mit den Finanzierungsexperten André Knöll

Finanzierung ohne Bank Bankalternative Instrumente, die sich zur Wachstumsfinanzierung von Familienunternehmen eignen» Unternehmer-Dialog 12. Oktober 2016 Nürnberg Mit den Finanzierungsexperten André Knöll

MERKBLATT MEZZANINE FINANZIERUNGSFORMEN: Starthilfe- und Unternehmensförderung

MERKBLATT Starthilfe- und Unternehmensförderung MEZZANINE FINANZIERUNGSFORMEN: Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken

MERKBLATT Starthilfe- und Unternehmensförderung MEZZANINE FINANZIERUNGSFORMEN: Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Forum Unternehmensfinanzierung Mittelstandsfinanzierung

Forum Unternehmensfinanzierung Mittelstandsfinanzierung Steffen Streil Commerzbank AG Mittelstandsbank Berlin 20. März 2014 Aktuelle Marktsituation der Kreditversorgung Mittelstand Berlin & Brandenburg

Forum Unternehmensfinanzierung Mittelstandsfinanzierung Steffen Streil Commerzbank AG Mittelstandsbank Berlin 20. März 2014 Aktuelle Marktsituation der Kreditversorgung Mittelstand Berlin & Brandenburg

Eigenkapitalfinanzierung in Brandenburg Überblick der verfügbaren Finanzierungsinstrumente

Eigenkapitalfinanzierung in Brandenburg Überblick der verfügbaren Finanzierungsinstrumente Sebastian Bertram, ILB, 09.06.2016 Investment Manager/ Team ICT 1. Worüber? Sebastian Bertram, ILB, 09.06.2016

Eigenkapitalfinanzierung in Brandenburg Überblick der verfügbaren Finanzierungsinstrumente Sebastian Bertram, ILB, 09.06.2016 Investment Manager/ Team ICT 1. Worüber? Sebastian Bertram, ILB, 09.06.2016

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

Austrian Equity Day 29. Oktober 2013 Die Bedeutung des österreichischen Kapitalmarkts für die heimische Wirtschaft

Austrian Equity Day 29. Oktober 2013 Die Bedeutung des österreichischen Kapitalmarkts für die heimische Wirtschaft Mag. Henriette Lininger Abteilungsleiterin Issuers & Market Data Services Status quo des

Austrian Equity Day 29. Oktober 2013 Die Bedeutung des österreichischen Kapitalmarkts für die heimische Wirtschaft Mag. Henriette Lininger Abteilungsleiterin Issuers & Market Data Services Status quo des

Wie funktioniert ein Management Buyout/Buyin (MBO/MBI)?

?") Wie funktioniert ein Management Buyout/Buyin (MBO/MBI)? Jahrestagung der AVCO Wien, 23. Juni 2005 Wolfgang Quantschnigg Management Buyout (MBO) was ist das? MBO Management Buyout Spezielle Form des Unternehmenskaufs/-verkaufs

Wie funktioniert ein Management Buyout/Buyin (MBO/MBI)? Jahrestagung der AVCO Wien, 23. Juni 2005 Wolfgang Quantschnigg Management Buyout (MBO) was ist das? MBO Management Buyout Spezielle Form des Unternehmenskaufs/-verkaufs

OVB Holding AG. Neunmonatsbericht 2008 1. Januar 30. September 2008. 6. November 2008, Conference Call. Michael Frahnert, CEO Oskar Heitz, CFO

OVB Holding AG Neunmonatsbericht 2008 1. Januar 30. September 2008 6. November 2008, Conference Call Michael Frahnert, CEO Oskar Heitz, CFO 1 Agenda 1 Kernaussagen 9 M/2008 2 Operative Kennzahlen 3 Finanzinformationen

OVB Holding AG Neunmonatsbericht 2008 1. Januar 30. September 2008 6. November 2008, Conference Call Michael Frahnert, CEO Oskar Heitz, CFO 1 Agenda 1 Kernaussagen 9 M/2008 2 Operative Kennzahlen 3 Finanzinformationen

Die Entwicklung des modernen Sportmanagements

2.2.3 Mezzanines Kapital Merkmale der Eigen- und Fremdfinanzierung Wandel-/Optionsanleihe Wandelanleihen ( convertible bonds ) Investor hat das Recht (neben den Rechten aus der Schuldverschreibung), die

2.2.3 Mezzanines Kapital Merkmale der Eigen- und Fremdfinanzierung Wandel-/Optionsanleihe Wandelanleihen ( convertible bonds ) Investor hat das Recht (neben den Rechten aus der Schuldverschreibung), die

Finanzierbarkeit von PPP-Projekten in der Schweiz aus Sicht des Finanzsektors

Öffentlich Finanzierbarkeit von PPP-Projekten in der Schweiz aus Sicht des Finanzsektors ETH Symposium: Steps to PPP Risiken & Chancen Niklaus Scheerer, UBS Real Estate Advisory 25. November 2011 Welches

Öffentlich Finanzierbarkeit von PPP-Projekten in der Schweiz aus Sicht des Finanzsektors ETH Symposium: Steps to PPP Risiken & Chancen Niklaus Scheerer, UBS Real Estate Advisory 25. November 2011 Welches

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Finanzgruppe. Bei den Sparkassen ist das Geld der Kunden in guten Händen

Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

Zukunftsfinanzierung mit Beteiligungskapital Zuerst prüfen dann den richtigen Partner wählen

Zukunftsfinanzierung mit Beteiligungskapital Zuerst prüfen dann den richtigen Partner wählen Dr. Sonnfried Weber BayBG Bayerische Beteiligungsgesellschaft mbh Zwar stehen Zukunft, Chancen, Probleme der

Zukunftsfinanzierung mit Beteiligungskapital Zuerst prüfen dann den richtigen Partner wählen Dr. Sonnfried Weber BayBG Bayerische Beteiligungsgesellschaft mbh Zwar stehen Zukunft, Chancen, Probleme der

Fondsüberblick 18. Juli 2012

Fondsüberblick 18. Juli 2012 DANIEL ZINDSTEIN 1 Aktuelle Positionierung Assetquoten GECAM Adviser Funds Aktien; 68,91% Global Chance Aktien abgesichert; 8,86% Renten; 8,94% Liquidität; 4,23% Gold; 3,64%

Fondsüberblick 18. Juli 2012 DANIEL ZINDSTEIN 1 Aktuelle Positionierung Assetquoten GECAM Adviser Funds Aktien; 68,91% Global Chance Aktien abgesichert; 8,86% Renten; 8,94% Liquidität; 4,23% Gold; 3,64%

Trainingsmodul 4 (ESC Beginner-Markt)