BCA OnLive 15.April Die gesetzliche Rentenversicherung

|

|

|

- Caroline Weiss

- vor 8 Jahren

- Abrufe

Transkript

1 BCA OnLive 15.April 2014 Die gesetzliche Rentenversicherung

2 Hoher Beratungsbedarf und Vorsorgebereitschaft gute Grundlagen für Ihre Beratung. 14. April 2014 / 2

3 Fehleinschätzung 1 Prognose Lebenserwartung 90,69 87,42 85,91 82,17 80,34 75,83 Frauen Männer persönliche Schätzung Stat. Bundesamt Quelle: MEA Discussion Papers Subjective Life Expectancy and Private Pensions (Tabelle 3), Basis Frauen, 1989 Männer, Berechnung und Mittelwertbildung erfolgte durch MEA unter Berücksichtigung der Befragten OnLive DAV

, Basis 2.")

4 Fehleinschätzung 2 Prognose 1987, von Jährigen Männern erreichen in 2007das 85. Lebensjahr: Sterbetafel 1986/88 Bundesamt stat Sterbetafel 1987R Versicherer OnLive Tatsächlich

5 Attraktivität Rentenversicherung Euro Euro Euro Zusätzliche Rente pro Jahr aus reinen Zinserträgen (ewige Rente) Zusätzliche Rente pro Jahr aus Zinserträgen und Kapitalverzehr (Auszahlungsplan) Zusätzliche Leibrente pro Jahr aus Zinserträgen, Kapitalverzehr und Restguthaben aus der Ver-sichertengemeinschaft (Rentenversicherung Grundlagen: Anfangskapital ; jährliche nachschüssige Zahlung; Auszahlungsplan bis 100 Jahre, Sofortrente mit konstanter Überschussrente und ohne Rentengarantiezeit. Quelle: GDV OnLive 15.04

6 Fehleinschätzung 3 Restvermögen bei Auszahlungsplan in Höhe der Leibrente Konto leer! Annahmen: Auszahlungsplan in Höhe der Leibrente von jährlich Euro. Angenommene Wertentwicklung des Vermögens 2,0 % p.a. OnLive 15.04

7 14. April 2014 / 7

8 Die wichtigsten Leistungen der GRV Rentenarten für den Versicherten oder den Hinterbliebenen Renten wegen Alters Renten wegen verminderter Erwerbsfähigkeit => Rente wegen voller Erwerbsminderung => Rente wegen teilweiser Erwerbsminderung Renten wegen Todes => Witwen- / Witwerrente => Waisenrente

9 Die wichtigsten Leistungen der GRV Renten wegen Alters Regelaltersrente ( ab 65. Lj.,schrittweise Anhebung auf 67.Lj.) Altersrente für langjährig Versicherte ( 35 J. Versicherungszeit) (Altersrente für besonders langj. Vers.( 45 J. Versicherungszeit)) Altersrente wegen Arbeitslosigkeit oder nach Altersteilzeit Altersrente für Schwerbehinderte

) Altersrente wegen Arbeitslosigkeit oder nach Altersteilzeit")

10 Der demografische Wandel gefährdet die gesetzliche Rente. Geburtenrate sinkt Weniger Arbeitnehmer finanzieren einen Rentner Quelle: Statistisches Bundesamt, 2013 Quelle: Statistisches Bundesamt, 2013, 12. koordinierte Bevölkerungsvorausberechnung 2009, (Var.6-W1) Lebenserwartung steigt Rentenbezugsdauer steigt 77, ,8 79, , , ,9 84,3 81, ,0 87,0 Männer Frauen Quelle: Statistisches Bundesamt, 12. Koordinierte Bevölkerungsvorausberechnung 2009, Basis L Jahre Quelle: Deutsche Rentenversicherung Bund April 2014 / 10

Lebenserwartung steigt Rentenbezugsdauer steigt 77,6 2010 82,8 79,4 2020 1960 85,7 2012 82,4 2040 9,9 84,3 81,0 2030 19,0 87,0 Männer Frauen Quelle:")

11 Das Rentenniveau sinkt drastisch. 52,0 % 50,2 % 49,1 % 48,2 % 48,1 % 47,8 % 47,3 % 46,7 % 46,2 % Prozentsatz des durchschnittlichen Netto-Monatseinkommens (vor Steuern), den ein Ruheständler erhält, der 45 Jahre in die staatliche Rentenversicherungen eingezahlt hat. Quelle: Bundesministerium für Arbeit und Soziales, Rentenversicherungsbericht April 2014 / 11

12 Mit welcher Rente können Ihre Kunden rechnen? Beitragsjahre Brutto-Monatsgehalt in Euro im Jahr * *Durchschnittsverdienst (brutto) Quellen: Deutsche Rentenversicherung Bund; eigene Berechnung, alte Bundesländer, Rentenwert 28,14 Euro, Stand 11/ April 2014 / 12

Quellen: Deutsche Rentenversicherung Bund; eigene Berechnung, alte")

13 Geld verliert drastisch an Wert. 2 % Inflation drücken die Kaufkraft in 30 Jahren auf fast die Hälfte Jahre Quelle: eigene Berechnung 14. April 2014 / 13

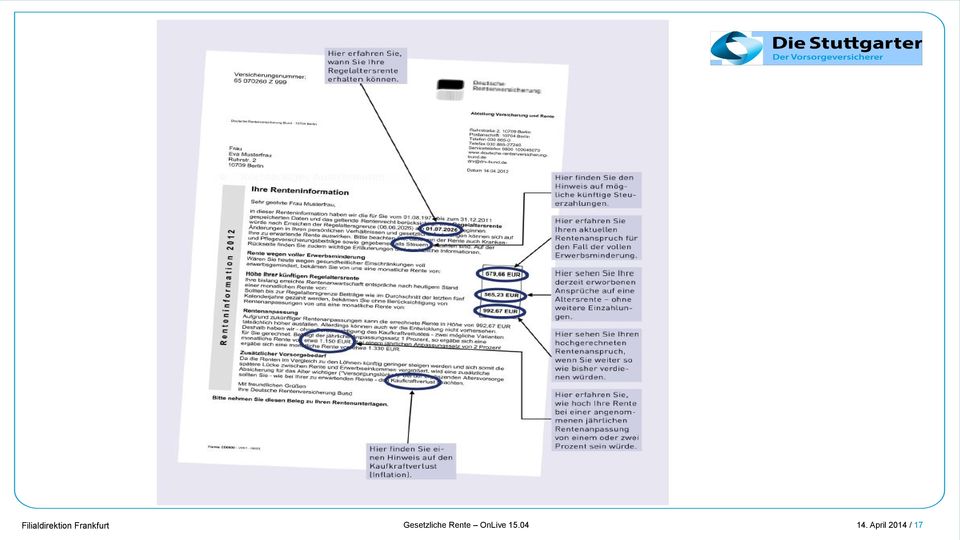

14 Mit dem Staat kann man nicht rechnen. Beispiel einer Renteninformation 2013 (Auszug) Rente wegen voller Erwerbsminderung Wären Sie heute wegen gesundheitlicher Einschränkungen voll erwerbsgemindert, bekämen Sie von uns eine monatliche Rente von: 511,81 EUR Höhe Ihrer künftigen Regelaltersrente Ihre bislang erreichte Rentenanwartschaft entspräche nach heutigem Stand einer monatlichen Rente von: 371,63 EUR Sollten bis zum Rentenbeginn Beiträge wie im Durchschnitt der letzten fünf Kalenderjahre gezahlt werden, bekämen Sie ohne Berücksichtigung von Rentenanpassungen von uns eine monatliche Rente von: 692,11 EUR 14. April 2014 / 14

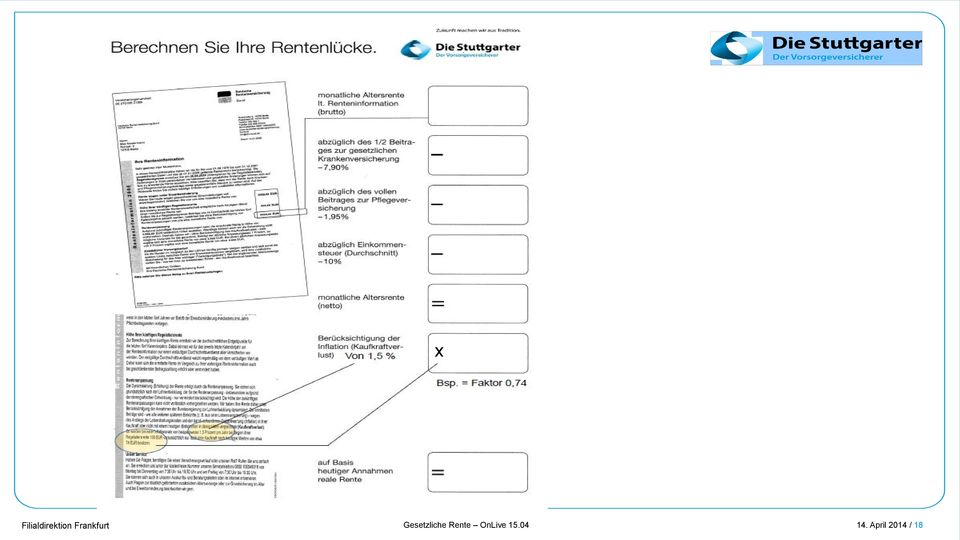

15 Vorsorgebedarf Der Rückgang des Sicherungsniveaus vor Steuern macht deutlich, dass die gesetzliche Rente zukünftig alleine nicht ausreichen wird, um den Lebensstandard des Erwerbslebens im Alter fortzuführen. Rentenversicherungsbericht 2013 OnLive 15.04

Zusätzlicher Vorsorgebedarf Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und")

16 Mit dem Staat kann man nicht rechnen. Beispiel einer Renteninformation 2013 (Auszug) Zusätzlicher Vorsorgebedarf Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger ( Versorgungslücke ). Bei der ergänzenden Altersvorsorge sollten Sie wie bei Ihrer zu erwartenden Rente den Kaufkraftverlust beachten. Mit freundlichen Grüßen Ihre Deutsche Rentenversicherung Bund 14. April 2014 / 16

.")

17 14. April 2014 / 17

18 x 14. April 2014 / 18

19 Vorsorgebedarf Lukrative Lebensversicherung Die Garantiezinsen sollen sinken. Aber das gilt höchstens für neue Verträge. Die alten Versicherungen bringen noch viel mehr....entscheidend ist, was die Lebensversicherung am Ende der Laufzeit auszahlt. Und das ist deutlich mehr. Die laufende Verzinsung liegt im Marktdurchschnitt über drei Prozent; für welche sichere Geldanlage gibt es das heute noch? FAZ, OnLive 15.04

20 Attraktivität Rentenversicherung Euro Euro Euro Zusätzliche Rente pro Jahr aus reinen Zinserträgen (ewige Rente) Zusätzliche Rente pro Jahr aus Zinserträgen und Kapitalverzehr (Auszahlungsplan) Zusätzliche Leibrente pro Jahr aus Zinserträgen, Kapitalverzehr und Restguthaben aus der Ver-sichertengemeinschaft (Rentenversicherung Grundlagen: Anfangskapital ; jährliche nachschüssige Zahlung; Auszahlungsplan bis 100 Jahre, Sofortrente mit konstanter Überschussrente und ohne Rentengarantiezeit. Quelle: GDV OnLive 15.04

21 Zentrale Aspekte bei der Wahl der Altersvorsorge. Abweichungen zu 2009 Gesamt (in %-Punkten) Sicherheit Altersvorsorge reicht bis zum Lebensende 4% 50 % Versorgung der Hinterbliebenen im Todesfall 23 % Staatliche Förderung durch Zulagen 0% 2% 22 % Flexibilität, Einzahlungen an Lebensumstände anzupassen 19 % Frei verfügbarer Geldbetrag bei Eintritt in den Ruhestand 15 % Hohe Rendite bzw. Verzinsung 14 % Steuerliche Absetzbarkeit -1% 1% -4% 13 % Keine Anrechnung auf Hartz IV 12 % Flexibler Zeitpunkt der Verfügbarkeit Vererbbarkeit der angesparten Altersvorsorgeansprüche 2% 78 % 11 % 6% 4% -1% -1% -2% Grundgesamtheit: Deutsche Bev. von 14 bis 64 Jahren (n = 1.385); 2009 (n = 1.530) Quelle: TNS Infratest Blickpunkt private Altersvorsorge 2012 (Repräsentative Mehrbezieherstudie; März/April 2012) 14. April 2014 / 21

22 Platz 1: private Rentenversicherung. Welche Altersvorsorge wollen Sie in den kommenden 5 Jahren abschließen? 19 % Private Rentenversicherung Eigengenutzte Immobilie 17 % Sparvertrag bzw. Banksparplan mit regelmäßigen Einzahlungen 17 % 15 % Riester-Rente Anlage eines festen Betrags als Fest- bzw. Termingeld oder Sparbrief 12 % Kapital-Lebensversicherung 12 % 9% Investmentfonds oder Immobilienfonds 6% Zusätzliche private Pflegeversicherung 5% Betriebliche Altersversorgung Rürup-Rente bzw. Basis-Rente 2% Grundgesamtheit: Deutsche Bev. von 14 bis 64 Jahren, die den Abschluss einer AV-Maßnahme in den kommenden 5 Jahren plant: (n= 404) Quelle: TNS Infratest Blickpunkt private Altersvorsorge 2012 (Repräsentative Mehrbezieherstudie; März/April 2012) 14. April 2014 / 22

23 Die klassische Anlageform wird bevorzugt. Welche der Möglichkeiten kommen für Sie in Frage: fondsgebundene oder klassische Rentenversicherung? 6,0% 15,0% Eine klassische, nicht fondsgebundene private Rentenversicherung Eine fondsgebundene private Rentenversicherung Keine Angabe 79,0% Grundgesamtheit: Deutsche Bev. von 14 bis 64 Jahren, die eine private Rentenversicherung/ Riester-Renterversicherung in den kommenden 5 Jahren plant: (n= 128) Quelle: TNS Infratest Blickpunkt private Altersvorsorge 2012 (Repräsentative Mehrbezieherstudie; März/April 2012) 14. April 2014 / 23

24 Die Stuttgarter starker Produktpartner. 14. April 2014 / 24

25 Laufende Verzinsung Ø Gesellschaft mylife InterRisk Europa Die Stuttgarter Heidelberger Ideal DEVK a.g. Continentale Nürnberger AG Volkswohl Bund DEVK Allgemeine AG AachenMünchener Mecklenburgische Nürnberger Beamten HUK COBURG VHV WGV Leben Concordia Neue Bayerische Beamten Allianz Ergo Direkt Basler Barmenia Iduna Durchschnitt AXA in % 4,21 4,17 4,15 4,05 4,00 4,00 3,96 3,95 3,93 3,92 3,92 3,91 3,88 3,88 3,88 3,84 3,83 3,83 3,83 3,83 3,78 3,75 3,75 3,74 3,74 3,71 Gesellschaft DBV VGH Provinzial Hannover Öffentl. Sachsen-Anhalt Alte Leipziger Condor Helvetia Hannoversche Süddeutsche Inter Familienfürsorge ARAG Ergo Öffentl. Oldenburg Universa W ürttembergische LV 1871 Provinzial Rheinland HDI oeco capital Swiss Life Saarland Sparkassen Versicherung Bayern Versicherung Zurich Deutscher Herold Öfftl. Berlin-Brandenburg in % 3,71 3,73 3,70 3,66 3,66 3,65 3,64 3,63 3,60 3,59 3,57 3,55 3,53 3,50 3,50 3,44 3,44 3,44 3,43 3,40 3,38 3,35 3,35 3,26 3,20 Quelle: Assekurata 14. April 2014 / 25

26 Kennzahlen der Stuttgarter auf Top-Niveau ,9 % 4,5 % 4,5 % Solvabilitätsquote 239,2 % 254,8 % 253,5 % Eigenkapitalquote 2,6 % 2,5 % 2,4 % Reservequote 12,4 % 8,1 % 7,5 % Verwaltungskostenquote 2,28 % 2,34 % 2,4 % 65,9 Mio. 52,2 Mio. 34,9 Mio. Gebuchte Bruttobeiträge 515,4 Mio. 461,5 Mio. 440,2 Mio. Einmalbeiträge 113,9 Mio. 87,2 Mio. 75,8 Mio ,4 Mio ,0 Mio. 951,7 Mio. Nettoverzinsung Neuzugang laufender Beitrag Beitragssumme Neuzugang 14. April 2014 / 26

27 Die Stuttgarter setzt Maßstäbe besser als der Markt. Kennzahlen der Stuttgarter 2012 vs. Markt Reservequote Stuttgarter Markt Eigenkapitalquote 12,4 % 13,5 % Nettoverzinsung Stuttgarter Markt Stuttgarter Markt 2,6 % 1,9 % Verwaltungskostenquote 4,9 % Stuttgarter 4,6 % Markt 2,28 % 2,42 % 14. April 2014 / 27

28 Die Finanzstärke der Stuttgarter April 2014 / 28

29 Top Ratings für die Stuttgarter. 14. April 2014 / 29

30 Sicherheitsausstattung Jahresauftakt 2014

31 14. April 2014 / 31

32 Legal Disclaimer. Die Unterlagen dienen ausschließlich zu Informationszwecken und ersetzen keine individuelle Beratung. Eine Gewähr für die Richtigkeit und Vollständigkeit der Daten Dritter kann nicht übernommen werden. Durch die Überlassung der Unterlagen wird eine Haftung gegenüber dem Empfänger, Teilnehmer oder Dritten nicht begründet. Copyright liegt bei der Stuttgarter Lebensversicherung a.g. Alle Rechte vorbehalten. Jedes Veräußern, Verleihen oder sonstiges Verbreiten, im Original, als Kopie, in Auszügen, elektronischer Form oder durch eine inhaltsähnliche Darstellung bedarf der Zustimmung der Stuttgarter Lebensversicherung a.g. Die Inhalte dieser Präsentation sind das geistige Eigentum der Stuttgarter Lebensversicherung a.g. 14. April 2014 / 32

die stuttgarter die stuttgarter stuttgarter die stuttgarter die stuttgarter die stuttgarter ie stuttgart bei Stuttgarter Versicherungsgruppe Seite 1

die stuttgarter die stuttgarter ie stuttgarter die stuttgarter die stuttgarter die stuttgarter die stuttgarter ie stuttgart stuttgarter bei Stuttgarter Versicherungsgruppe Seite 1 Zukunft braucht Herkunft.

die stuttgarter die stuttgarter ie stuttgarter die stuttgarter die stuttgarter die stuttgarter die stuttgarter ie stuttgart stuttgarter bei Stuttgarter Versicherungsgruppe Seite 1 Zukunft braucht Herkunft.

AachenMünchener Lebensversicherung AG (p.i.) Allianz Lebensversicherungs-AG (p.i.) ALTE LEIPZIGER Lebensversicherung a.g. (p.i.)

Allianz Lebensversicherungs-AG (p.i.) ALTE LEIPZIGER Lebensversicherung a.g. (p.i.)") [Unternehmensscoring]: Leben Erstellt am: 17.09.2015 Das Unternehmensscoring umfasst einen Kriterienkatalog, der wesentlichen Unternehmenskennzahlen berücksichtigt. Für jedes erfüllte Kriterium wird bei

[Unternehmensscoring]: Leben Erstellt am: 17.09.2015 Das Unternehmensscoring umfasst einen Kriterienkatalog, der wesentlichen Unternehmenskennzahlen berücksichtigt. Für jedes erfüllte Kriterium wird bei

BCA OnLive 26. Mai 2015. Riester Rente

BCA OnLive 26. Mai 2015 Riester Rente Der demografische Wandel gefährdet die gesetzliche Rente. Geburtenrate ist deutlich gesunken 706.721 Weniger Arbeitnehmer finanzieren einen Rentner 682.069 2003 2013

BCA OnLive 26. Mai 2015 Riester Rente Der demografische Wandel gefährdet die gesetzliche Rente. Geburtenrate ist deutlich gesunken 706.721 Weniger Arbeitnehmer finanzieren einen Rentner 682.069 2003 2013

Die Überschussbeteiligung in der Lebensversicherung 2008

Anhang C : (Rechnungszins + (Zins-) Direktgutschrift + laufender Zinsüberschuss + Schlussüberschuss + Sockelbeteiligung an Bewertungsreserven) zur Studie: Die Überschussbeteiligung in der Lebensversicherung

Anhang C : (Rechnungszins + (Zins-) Direktgutschrift + laufender Zinsüberschuss + Schlussüberschuss + Sockelbeteiligung an Bewertungsreserven) zur Studie: Die Überschussbeteiligung in der Lebensversicherung

Die Überschussbeteiligung in der Lebensversicherung 2005

Anhang A : Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2005 Womit Lebensversicherungskunden 2005 rechnen können Eine Untersuchung

Anhang A : Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2005 Womit Lebensversicherungskunden 2005 rechnen können Eine Untersuchung

Persönliche Auswertung zur Altersversorgung

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Rentenund. Versorgungslücke

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Ein Mann ist keine Altersvorsorge!

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Die Überschussbeteiligung in der Lebensversicherung 2006

Anhang A : Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2006 Was die deutschen Lebensversicherer ihren Kunden gutschreiben

Anhang A : Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2006 Was die deutschen Lebensversicherer ihren Kunden gutschreiben

Unternehmensauswahl - Anlage zur Beratungsdokumentation (Stand 11.2014)

") Unternehmensauswahl - Anlage zur Beratungsdokumentation (Stand 11.2014) Stuttgarter Lebensvers. a.g. Berücksichtigte Versicherer Die Auswertung soll zu der Auswahlentscheidung eines Versicherers herangezogen

Unternehmensauswahl - Anlage zur Beratungsdokumentation (Stand 11.2014) Stuttgarter Lebensvers. a.g. Berücksichtigte Versicherer Die Auswertung soll zu der Auswahlentscheidung eines Versicherers herangezogen

Versicherer-Rating. Standard & Poor s und Fitch. Frankfurt, Januar 2013. C O N F I D E N T I A L EPEX-Group www.policendirekt.de

Versicherer-Rating Standard & Poor s und Fitch Frankfurt, Januar 2013 AachenMünchener Lebensversicherung AG A 13.11.2012 Negative A- 24.07.2012 Allianz Lebensversicherungs-AG AA 11.07.2007 Negative AA

Versicherer-Rating Standard & Poor s und Fitch Frankfurt, Januar 2013 AachenMünchener Lebensversicherung AG A 13.11.2012 Negative A- 24.07.2012 Allianz Lebensversicherungs-AG AA 11.07.2007 Negative AA

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

Private Rente. primos

Private Rente primos Keine Zeit verlieren Häufig wird die wichtige private Altersvorsorge auf die lange Bank geschoben. Unser Tipp: Verlieren Sie keine Zeit! Je früher Sie beginnen, umso weniger müssen

Private Rente primos Keine Zeit verlieren Häufig wird die wichtige private Altersvorsorge auf die lange Bank geschoben. Unser Tipp: Verlieren Sie keine Zeit! Je früher Sie beginnen, umso weniger müssen

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

183 Mrd. das einzigartige Vorsorgekonzeptportfolio. Niedrige Verwaltungs- und Kapitalanlagekosten. 5 gute Gründe für Allianz Leben

5 gute Gründe für Allianz Leben Kapitalanlagen in Höhe von 183 Mrd. EUR 1 und leistungsstarkes Sicherungsvermögen Dow Jones Sustainability Indexes zeichnet Allianz 2013 als nachhaltigstes Versicherungsunternehmen

5 gute Gründe für Allianz Leben Kapitalanlagen in Höhe von 183 Mrd. EUR 1 und leistungsstarkes Sicherungsvermögen Dow Jones Sustainability Indexes zeichnet Allianz 2013 als nachhaltigstes Versicherungsunternehmen

TwoTrust Selekt Privatrente RX (ohne Dynamik)

") RX (ohne Dynamik) Group Gesellschaft Tarif Beginn Rente Gesamtrente 3% 1 AXA Relax Rente Classic 01.02.16 137,89 EUR 291,25 EUR 44.400,00 EUR 91.944,00 EUR Softfair 3 Stuttgarter 01.02.16 139,67 EUR 260,00

RX (ohne Dynamik) Group Gesellschaft Tarif Beginn Rente Gesamtrente 3% 1 AXA Relax Rente Classic 01.02.16 137,89 EUR 291,25 EUR 44.400,00 EUR 91.944,00 EUR Softfair 3 Stuttgarter 01.02.16 139,67 EUR 260,00

Neuer ITA-Transparenzindex zeigt: Webseiten deutscher Versicherer schneiden überraschend gut ab

Neuer ITA-Transparenzindex zeigt: Webseiten deutscher Versicherer schneiden überraschend gut ab Institut für Transparenz GmbH untersucht 71 Webseiten von Versicherungsunternehmen Berlin, 9. Dezember 2015.

Neuer ITA-Transparenzindex zeigt: Webseiten deutscher Versicherer schneiden überraschend gut ab Institut für Transparenz GmbH untersucht 71 Webseiten von Versicherungsunternehmen Berlin, 9. Dezember 2015.

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Die Überschussbeteiligung in der Lebensversicherung 2008

Anhang A: Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung Eine Bestandsaufnahme zum Start der VVG-Reform Eine Untersuchung der

Anhang A: Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung Eine Bestandsaufnahme zum Start der VVG-Reform Eine Untersuchung der

Mut? »Kindern in schwierigen Situationen Halt bieten.« Helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung.

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Herzlich willkommen. Zum Vortrag: Zukunft der Altersvorsorge - klassische Vorsorgeprodukte im Aufwind

Herzlich willkommen Zum Vortrag: Zukunft der Altersvorsorge - klassische Vorsorgeprodukte im Aufwind Risiko Demographie» Rentenbezugsdauer» Verhältnis Beitragszahler / Rentner 2 Bedeutung lebenslanger

Herzlich willkommen Zum Vortrag: Zukunft der Altersvorsorge - klassische Vorsorgeprodukte im Aufwind Risiko Demographie» Rentenbezugsdauer» Verhältnis Beitragszahler / Rentner 2 Bedeutung lebenslanger

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Untersuchungsdesign und Ergebnis der Alte Leipziger Lebensversicherung a.g.

Reale Riester-Verträge in der Auszahlphase Untersuchungsdesign und Ergebnis der Alte Leipziger Lebensversicherung a.g. Sicherheit geben, Vertrauen gewinnen Juni 2015 Inhalt 1 Untersuchungsgegenstand 2

Reale Riester-Verträge in der Auszahlphase Untersuchungsdesign und Ergebnis der Alte Leipziger Lebensversicherung a.g. Sicherheit geben, Vertrauen gewinnen Juni 2015 Inhalt 1 Untersuchungsgegenstand 2

MORGEN & MORGEN PRESSEMITTEILUNG 20. Oktober 2011. Wie stabil und sturmsicher die Lebensversicherer wirklich sind

MORGEN & MORGEN PRESSEMITTEILUNG 20. Oktober 2011 Wie stabil und sturmsicher die Lebensversicherer wirklich sind Insgesamt verfügen die deutschen Lebensversicherer über ein wetterfestes Fundament. Wo der

MORGEN & MORGEN PRESSEMITTEILUNG 20. Oktober 2011 Wie stabil und sturmsicher die Lebensversicherer wirklich sind Insgesamt verfügen die deutschen Lebensversicherer über ein wetterfestes Fundament. Wo der

Branchenmonitor 2005-2009:

Herausgeber In Kooperation mit V.E.R.S. Leipzig GmbH Gottschedstr. 12 04109 Leipzig www.vers-leipzig.de Ansprechpartner Daniela Fischer Tel: +49 (0) 341 355 955-4 Fax: +49 (0) 341 355 955-8 fischer@vers-leipzig.de

Herausgeber In Kooperation mit V.E.R.S. Leipzig GmbH Gottschedstr. 12 04109 Leipzig www.vers-leipzig.de Ansprechpartner Daniela Fischer Tel: +49 (0) 341 355 955-4 Fax: +49 (0) 341 355 955-8 fischer@vers-leipzig.de

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

VDVM - Regionalkreise

Die Stuttgarter Unternehmensqualität und Kennzahlen. VDVM - Regionalkreise VDVM - Regionalkreise 27.8.2014 / 1 VVaG Ihren Kunden verpflichtet. Versicherungs-Verein auf Gegenseitigkeit. Keine Ausschüttung

Die Stuttgarter Unternehmensqualität und Kennzahlen. VDVM - Regionalkreise VDVM - Regionalkreise 27.8.2014 / 1 VVaG Ihren Kunden verpflichtet. Versicherungs-Verein auf Gegenseitigkeit. Keine Ausschüttung

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Der Dreiklang der Altersvorsorge

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Werkstattbericht Nr. 7/2001. Werkstattbericht. Werkstattbericht

Werkstattbericht Nr. 7/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001

Werkstattbericht Nr. 7/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001 Werkstattbericht Nr. 7/2001

Rente mit 67 Anhebung der Altersgrenzen

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

klassische Rentenversicherung Allgemein Personendaten Vertragsdauer Vorgaben Todesfallschutz Rentenbezugsform Unternehmensfilter Vorgaben

Vorgaben Allgemein Tarifart aufgeschoben BUZ nein Kollektivversicherung nein Versicherungsbeginn 01.09.2013 Personendaten Anrede Herr Vorname Nachname Geburtsdatum 01.07.1970 Raucher nein Vertragsdauer

Vorgaben Allgemein Tarifart aufgeschoben BUZ nein Kollektivversicherung nein Versicherungsbeginn 01.09.2013 Personendaten Anrede Herr Vorname Nachname Geburtsdatum 01.07.1970 Raucher nein Vertragsdauer

FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Versicherer-Rating Standard & Poor s und Fitch

- Poor s und Frankfurt, März 2011 C O N F I D E N T I A L der 1/5 & Aachener und Münchener Lebensversicherung AG AA- 31.03.2009 Stable 31.03.2009 AA- 20.12.2010 Allianz Lebensversicherungs-AG Alte Leipziger

- Poor s und Frankfurt, März 2011 C O N F I D E N T I A L der 1/5 & Aachener und Münchener Lebensversicherung AG AA- 31.03.2009 Stable 31.03.2009 AA- 20.12.2010 Allianz Lebensversicherungs-AG Alte Leipziger

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

BdV-Einschätzung der Lebensversicherer nach Solvency-II-Kriterien

BdV-Einschätzung der Lebensversicherer nach Solvency-II-Kriterien BdV-Bewertung Alte Leipziger LV a.g. 14 289 289 37,6 38,9 49,4 28,6 3,9 4,2 0 1 2 2 1 0 1 2 Öffentliche LV Berlin Brandenburg AG 12 135

BdV-Einschätzung der Lebensversicherer nach Solvency-II-Kriterien BdV-Bewertung Alte Leipziger LV a.g. 14 289 289 37,6 38,9 49,4 28,6 3,9 4,2 0 1 2 2 1 0 1 2 Öffentliche LV Berlin Brandenburg AG 12 135

AktivRENTE und AktivLEBEN

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Inhalt. Kapitel 1 Einführung. Kapitel 2 Gesetzliche Rente. Kapitel 3 Gesetzliche Altersrente. Vorwort... 5

Vorwort... 5 Kapitel 1 Einführung Wie hat sich das Rentensystem in Deutschland entwickelt?. 14 Welche Renten gibt es?... 16 Was unterscheidet die verschiedenen Rentenarten?... 18 Kapitel 2 Gesetzliche

Vorwort... 5 Kapitel 1 Einführung Wie hat sich das Rentensystem in Deutschland entwickelt?. 14 Welche Renten gibt es?... 16 Was unterscheidet die verschiedenen Rentenarten?... 18 Kapitel 2 Gesetzliche

Nummer. BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

Hinzuverdienstgrenzen für Rentner

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern.

BerufsunfäHIGKEITSschutz FÜR Studenten Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

BerufsunfäHIGKEITSschutz FÜR Studenten Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

MORGEN & MORGEN GmbH Wickerer Weg 13-15, 65719 Hofheim, T.: 06192/996200, Fax: 996233. BU-Rating - BU-Teilratings

Seite -1- - s Gesellschaft Tarifvariante AachenMünchener BUZ AachenMünchener SBU Allianz BU Invest Allianz BU Invest Klauselberufe Allianz BU Invest Vorsorge Plus Allianz BU Invest Vorsorge Plus Kb. Allianz

Seite -1- - s Gesellschaft Tarifvariante AachenMünchener BUZ AachenMünchener SBU Allianz BU Invest Allianz BU Invest Klauselberufe Allianz BU Invest Vorsorge Plus Allianz BU Invest Vorsorge Plus Kb. Allianz

Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Private Altersvorsorge

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Haufe TaschenGuide 161. Eher in Rente. So geht's. von Andreas Koehler. 3. Auflage 2011. Haufe-Lexware Freiburg 2011

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

BETRIEBLICHE VORSORGE

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE. Die gesetzliche Rente allein reicht nicht,

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE. Die gesetzliche Rente allein reicht nicht,

Datenerfassungsbogen. für die. Altersvorsorge-Planung

Datenerfassungsbogen für die Altersvorsorge-Planung Für den nteressenten: Herr / Frau Datum Persönliche Daten... 2 inkommen... 3 Rentenbedarf... 4 Versorgungssituation... 5 Kapitalverrentung... 9 Anlagewünsche...

Datenerfassungsbogen für die Altersvorsorge-Planung Für den nteressenten: Herr / Frau Datum Persönliche Daten... 2 inkommen... 3 Rentenbedarf... 4 Versorgungssituation... 5 Kapitalverrentung... 9 Anlagewünsche...

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Generationengerechtigkeit

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

PersonenVorsorge als Information für Selbstständige / Freiberufler

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

Berufsunfähigkeitsabsicherung Bedarfs-Check. Wir schützen Ihre Existenz das versichern wir Ihnen.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

R+V-RiesterRente VR-Mitglieder-RiesterRente. Kunden Information Stand: Oktober 2008

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

BdV-Evaluation transparency rating

BdV-Evaluation solvency solvency Alte Leipziger LV a.g. 14 289 289 37,6 38,9 49,4 28,6 3,9 4,2 0 1 2 2 1 0 1 2 Öffentliche LV Berlin Brandenburg AG 12 135 345 0 77,8 28,3 15,2 2,6 0 0 0 0 1 0 1 1 2 universa

BdV-Evaluation solvency solvency Alte Leipziger LV a.g. 14 289 289 37,6 38,9 49,4 28,6 3,9 4,2 0 1 2 2 1 0 1 2 Öffentliche LV Berlin Brandenburg AG 12 135 345 0 77,8 28,3 15,2 2,6 0 0 0 0 1 0 1 1 2 universa

Trend-Vorsorge. Der DIA Deutschland-Trend. 10. Befragungswelle 2. Quartal 2010. Einstellungen zur Altersvorsorge. Köln, 20.

Der DIA Deutschland-Trend Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 20. Juli 2010 10. Befragungswelle 2. Quartal 2010 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Der DIA Deutschland-Trend Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 20. Juli 2010 10. Befragungswelle 2. Quartal 2010 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Der Garantiezins sinkt auf 1,25 %

Aktuelle Spezialausgabe Der Garantiezins sinkt auf 1,25 % Was sich ab 2015 für die Altersvorsorge und die Risikoabsicherung ändert Informationen der Gothaer Lebensversicherung AG Was ist wichtig bei der

Aktuelle Spezialausgabe Der Garantiezins sinkt auf 1,25 % Was sich ab 2015 für die Altersvorsorge und die Risikoabsicherung ändert Informationen der Gothaer Lebensversicherung AG Was ist wichtig bei der

Private Altersvorsorge. Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente.

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Unternehmensauswahl - Anlage zur Beratungsdokumentation (Stand )

") sauswahl - Anlage zur Beratungsdokumentation (Stand 11.2016) Firma Stuttgarter Lebensvers. Rotebühlstr. 120 70197 Stuttgart Telefon: 0711/665-1107, E-Mail: bav@stuttgarter.de Berṳcksichtigte Versicherer

sauswahl - Anlage zur Beratungsdokumentation (Stand 11.2016) Firma Stuttgarter Lebensvers. Rotebühlstr. 120 70197 Stuttgart Telefon: 0711/665-1107, E-Mail: bav@stuttgarter.de Berṳcksichtigte Versicherer

Versicherer-Rating Standard & Poor s und Fitch

- Poor s und Frankfurt, Januar 2010 der 1/5 Aachener und Münchener Lebensversicherung AG AA- 31.03.2009 AA- 18.12.2009 Allianz Lebensversicherungs-AG Alte Leipziger Lebensversicherung a.g. ARAG Lebensversicherungs-AG

- Poor s und Frankfurt, Januar 2010 der 1/5 Aachener und Münchener Lebensversicherung AG AA- 31.03.2009 AA- 18.12.2009 Allianz Lebensversicherungs-AG Alte Leipziger Lebensversicherung a.g. ARAG Lebensversicherungs-AG

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE. Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER.

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Die Philips Pensionskasse (VVaG)* Employer of Choice

* Employer of Choice") Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Unternehmensauswahl - Anlage zur Beratungsdokumentation (Stand )

") Unternehmensauswahl - Anlage zur Beratungsdokumentation (Stand 04.2018) Firma Stuttgarter Lebensvers. Rotebühlstr. 120 70197 Stuttgart Telefon: 0711/665-1107, E-Mail: bav@stuttgarter.de Berṳcksichtigte

Unternehmensauswahl - Anlage zur Beratungsdokumentation (Stand 04.2018) Firma Stuttgarter Lebensvers. Rotebühlstr. 120 70197 Stuttgart Telefon: 0711/665-1107, E-Mail: bav@stuttgarter.de Berṳcksichtigte

Bachelorarbeit. Private Altersvorsorge. Beurteilung ausgewählter Anlageformen. Michael Roth. Bachelor + Master Publishing

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

belrenta Rentenversicherungen

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte. BVK Bayerische. Versorgungskammer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Basisrente MV FLEXI-RENTE classic/invest

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Geldanlage Mittel und Möglichkeiten

Geldanlage Mittel und Möglichkeiten Geldanlage 2013 Aussicht Unternehmensrating / Belastungstest 2012 Wann lassen sich Kunden beraten? mehr als 6 Monate vor Ausz. 10% ca. 6 Monate vor Ausz. 13% ca. 3

Geldanlage Mittel und Möglichkeiten Geldanlage 2013 Aussicht Unternehmensrating / Belastungstest 2012 Wann lassen sich Kunden beraten? mehr als 6 Monate vor Ausz. 10% ca. 6 Monate vor Ausz. 13% ca. 3

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Was auch passiert: SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen.

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Wer bezahlt die Rentenreform 2014?

Wer bezahlt die Rentenreform 2014? In erster Linie die jüngere Generation. Besonders betroffen: Kinder und Jugendliche. Diese müssen mit ihren Beiträgen und weiter sinkenden Renten die teuren Wahlgeschenke

Wer bezahlt die Rentenreform 2014? In erster Linie die jüngere Generation. Besonders betroffen: Kinder und Jugendliche. Diese müssen mit ihren Beiträgen und weiter sinkenden Renten die teuren Wahlgeschenke

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

BU-Schutz gegen. Einmalbeitrag. Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage. Ausgezeichnet abgesichert!

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen. Wege der Versorgung

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer