Rechnungswesen. Mehr als eine Pflicht? Dipl.-Kfm. Knappworst, StB Henke Knappworst & Partner / Goldenstein & Partner

|

|

|

- Nora Färber

- vor 8 Jahren

- Abrufe

Transkript

1 Rechnungswesen Mehr als eine Pflicht? 1

2 Buchhaltung ist eine lästige Pflicht für das Finanzamt Wenn ich Zeit habe bringe ich meine Belege zum Steuerberater, der erstellt mir dann eine Auswertung 2

3 3

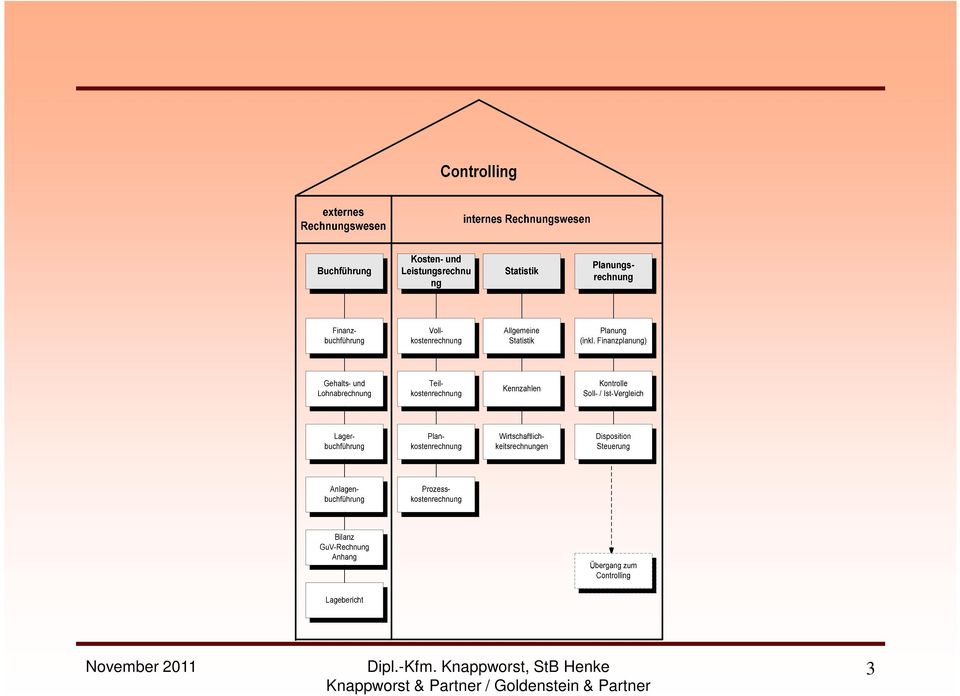

4 Planung Information Steuerung Kontrolle Controlling Betriebliches Rechnungswesen Extern Intern 4

5 Das externe Rechnungswesen kann auf folgenden Grundsätzen basieren... Bilanzierungsgrundsätze HGB: Vorsichtsprinzip + Gläubigerschutz ( 252 Abs. 1 Nr. 4 HGB) IAS / IFRS: periodengerechte Erfolgsermittlung + Investorenschutz Aufwand heute, Ertrag morgen (Über-) Unterbewertung von Aktiva (Passiva) Bildung und Auflösung stiller Reserven negativ verzerrtes Bild der wirtschaftlichen Lage wegen Maßgeblichkeitsprinzip steuerlich beeinflusstes Bild des Jahresabschlusses (entfällt durch BilMoG) Gleichlauf von Aufwendungen und Erträgen (matching principle) (z.b. Entwicklungskosten) richtige Bewertung von Aktiva und Passiva geringe Bildung stiller Reserven realistisches Bild der wirtschaftlichen Lage 5

(z.b.")

6 1. Unter-Abschnitt Buchführung Inventar Abschnitt: Vorschriften für alle Kaufleute 2. Unter-Abschnitt Eröffnungsbilanz Jahresabschluß Unter-Abschnitt Aufbewahrung und Vorlage Allgemeine Vorschriften Ansatzvorschriften Bewertungsvorschriften Unter-Abschnitt Landesrecht Buch HGB 1. Unter-Abschnitt Jahresabschluß der Kapitalgesellschaf t und Lagebericht Unter-Abschnitt Konzernabschluß und Konzernlagebericht Allgemeine Vorschriften 264, 265 Bilanz a GuV-Rechnung Bewertung Anhang Lagebericht Unter-Abschnitt Prüfung Unter-Abschnitt Offenlegung Unter-Abschnitt Ermächtigung für Rechtsverordnung 330 Ergänzende Vorschriften für OHG und KG 264 a-c *) 1 ) 6. Unter-Abschnitt Straf- und Bußgeldvorschriften Die Abschnitte 3 bis 6 betreffen Sondervorschriften für Genossenschaften, Kreditinstitute und Versicherungsunternehmen und werden an dieser Stelle nicht gezeigt Mit Inkrafttreten des BilMoG werden Einzelkaufleute von den Vorschriften des 238 ff. HGB befreit, wenn an zwei aufeinanderfolgenden Stichtagen - Umsatzerlöse < und - Jahresüberschuß < Die Einschränkung bestimmter Bewertungswahlrechte für Kapitalgesellschaften ist durch die Streichung diverser Wahlrechte durch das BilMoG obsolet geworden. Für Kapitalgesellschaften gelten neben den allgemeinen Vorschriften zusätzliche Regelungen Abschnitt: *) Ergänzungen für Kapitalgesellschaften

7 ... 7

8 Die Jahresabschlussanalyse dient nicht nur als Grundlage für ein Bankrating, auch für die Unternehmensleitung und Kunden/Lieferanten ist sie von besonderer Bedeutung... Externe Adressaten Anteilseigner Gläubiger Arbeitnehmer Lieferanten Fiskus... Informationsgewinnung Entscheidungsfundierung Darstellung wirtschaftliche Lage und Entwicklung Interne Adressaten Unternehmensleitung Leitende Mitarbeiter Quantitativ Qualitativ Kennzahlen Verbale Aussagen (s. Skript, Kapitel C, 2.2.3) 8

9 Neben dem externen Rechnungswesen wird die interne Rechnungslegung (Kostenrechnung) betrachtet... Aufgaben der Kosten- und Leistungsrechnung Interne Aufgaben Externe Aufgaben Entscheidungsrechnung Erfolgskontrolle situationsbezogen Herstellungskosten Verrechnungspreise Selbstkostenermittlung für öffentliche Aufträge POG Verhaltenssteuerung Budgetierung Verrechnungspreise RoI Reihenfolge Absatz Integration der make or Kunden 9

10 In der Kostenrechnung hat es in der jüngeren Zeit eine Wandlung bei den Rechnungszwecken gegeben... 10

11 Ihr Vorteil als Unternehmer aus einem geordneten Rechnungswesen... Aktuelle Übersicht über den wirtschaftlichen Erfolg Aussagefähigkeit gegenüber Banken Stärkung der Fähigkeit die Zukunft des Unternehmens zu planen 11

12 Der Umsatzsteuerausweis auf Rechnungen... Wir haben Ihnen drei Beispiele einer Rechnung mitgebracht Sie erbringen eine Lieferung oder sonstige Leistung im Inland Sie erbringen sonstige Leistung an einen Unternehmer im Ausland Sie sind Kleinunternehmer 12

13 Umsatzsteuer Lieferung in das Ausland... Grundsatz: Der Ort der Lieferung ist Beim Versand: Dort wo die Beförderung beginnt Bei der ruhenden Lieferung dort wo sich der Gegenstand befindet Bei Einfuhren: Abhängig von der Schuldnerschaft der Einfuhrumsatzsteuer Schuldet der Lieferer die EUSt, so gilt der Ort der Lieferung als im Inland belegen Sonderfall: Reihengeschäft 13

14 Vielen Dank für Ihre Aufmerksamkeit! Knappworst & Partner Steuerberatungsgesellschaft Dipl.-Kfm. Thomas Knappworst Steuerberater Hegelallee Potsdam Tel.: Fax: Mail: info@knappworst. de Knappworst & Partner Steuerberatungsgesellschaft Jens Henke, LL.M. Steuerberater Hegelallee Potsdam Tel.: Fax: Mail: j.henke@knappworst. de 14

15 Firma Musterputz GmbH Rechnung Musterstr. 11, Musterhausen Rechnungsnummer 001 Steuernummer 046/222/ Rechnungsdatum Firma Musterputz GmbH Musterstr. 11, Musterhausen Firma Frank Kaufmann Bauleistungen GmbH Maurerstr Musterhausen Musterhausen Rechnung Sehr geehrte Damen und Herren, für die vom bis erbrachten Leistungen erlauben wir uns, wie folgt abzurechnen: Bezeichnung Menge Nettowert USt-Satz USt Betrag Brutto erstellen Decke ,00 00% 00,00 100,00 Fundament ,00 00% 00,00 200,00 Netto 300,00 USt 19% 00,00 Brutto 300,00 Gemäß 13b UStG geht die Umsatzsteuerschuld auf den Auftraggeber/ Rechnungsempfänger über. Wir bitten Sie, den Betrag bis zum ohne Abzug auf unser angegebenes Konto zu überweisen. Der Leistungszeitraum Mit freundlichen Grüßen Mustermann Nach dem gültigen Steuerrecht gilt für vorsteuerabzugsberechtigte Kunden für Rechnungen eine Aufbewahrungspflicht von zehn Jahren. Privatkunden sind verpflichtet, ihre Rechnungen zwei Jahre aufzubewahren. Bank: MBS Potsdam Tele: 030/ Kto: Fax: 030/ Blz: Mobil: 0176/ info@fa-musterputz.de

16 Firma Musterputz GmbH Rechnung Musterstr. 11, Musterhausen Rechnungsnummer 001 Steuernummer 046/222/ Rechnungsdatum Firma Musterputz GmbH Musterstr. 11, Musterhausen Firma Frank Kaufmann Kaufhausstr Musterhausen Musterhausen Rechnung Sehr geehrte Damen und Herren, für die am gelieferten Waren erlauben wir uns, wie folgt abzurechnen: Bezeichnung Menge Nettowert USt-Satz USt Betrag Brutto Handwagen ,00 00% 00,00 100,00 Handwagen ,00 00% 00,00 200,00 Netto 300,00 USt 19% 00,00 Brutto 300,00 Gemäß 19 Abs. 1 UStG (Kleinunternehmerregel) wird keine Umsatzsteuer ausgewiesen. Wir bitten Sie, den Betrag bis zum ohne Abzug auf unser angegebenes Konto zu überweisen. Der Leistungszeitraum ist gleich Lieferdatum. Mit freundlichen Grüßen Mustermann Nach dem gültigen Steuerrecht gilt für vorsteuerabzugsberechtigte Kunden für Rechnungen eine Aufbewahrungspflicht von zehn Jahren. Privatkunden sind verpflichtet, ihre Rechnungen zwei Jahre aufzubewahren. Bank: MBS Potsdam Tele: 030/ Kto: Fax: 030/ Blz: Mobil: 0176/ info@fa-musterputz.de

wird keine Umsatzsteuer ausgewiesen. Wir bitten Sie, den Betrag bis zum 15.11.2011 ohne Abzug auf unser angegebenes Konto zu überweisen.")

17 Firma Musterputz GmbH Rechnung Musterstr. 11, Musterhausen Rechnungsnummer 001 Steuernummer 046/222/ Rechnungsdatum Firma Musterputz GmbH Musterstr. 11, Musterhausen Firma Frank Kaufmann Kaufhausstr Musterhausen Musterhausen Rechnung Sehr geehrte Damen und Herren, für die am gelieferten Waren erlauben wir uns, wie folgt abzurechnen: Bezeichnung Menge Nettowert USt-Satz USt Betrag Brutto Handwagen ,00 19% 19,00 119,00 Handwagen ,00 19% 38,00 238,00 Netto 300,00 USt 19% 57,00 Brutto 357,00 Wir bitten Sie, den Betrag bis zum ohne Abzug auf unser angegebenes Konto zu überweisen. Der Leistungszeitraum ist gleich Lieferdatum. Mit freundlichen Grüßen Mustermann Nach dem gültigen Steuerrecht gilt für vorsteuerabzugsberechtigte Kunden für Rechnungen eine Aufbewahrungspflicht von zehn Jahren. Privatkunden sind verpflichtet, ihre Rechnungen zwei Jahre aufzubewahren. Bank: MBS Potsdam Tele: 030/ Kto: Fax: 030/ Blz: Mobil: 0176/ info@fa-musterputz.de

Knappworst & Partner

Rechnungswesen - mehr als eine Pflicht! Potsdam 2013 1 Buchhaltung ist eine lästige Pflicht für das Finanzamt Wenn ich Zeit habe bringe ich meine Belege zum Steuerberater, der erstellt mir dann eine Auswertung

Rechnungswesen - mehr als eine Pflicht! Potsdam 2013 1 Buchhaltung ist eine lästige Pflicht für das Finanzamt Wenn ich Zeit habe bringe ich meine Belege zum Steuerberater, der erstellt mir dann eine Auswertung

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

Teil I: Jahresabschlussrecht

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Buchführungspflicht. für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld. Rechnungswesen. Rechtsstand: 2011 / 2012

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer

INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN. ULRICH BAUER

Buchhaltung und Bilanzierung Einführung Inhalte der Lehrveranstaltung Einführung in die Buchhaltung und Bilanzierung auf Basis des Einzelabschlusses nach UGB Schwerpunkt ist Bilanzierung Rechtliche Grundlagen

Buchhaltung und Bilanzierung Einführung Inhalte der Lehrveranstaltung Einführung in die Buchhaltung und Bilanzierung auf Basis des Einzelabschlusses nach UGB Schwerpunkt ist Bilanzierung Rechtliche Grundlagen

Online Vorlesung. Externes Rechnungswesen

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

S T R A T E C NewGen GmbH. 75217 Birkenfeld. Jahresabschluss. zum

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Rechnungswesen (ReWe) Rechnungswesen (ReWe) Definition

Rechnungswesen (ReWe) Definition") Rechnungswesen (ReWe) Definition Aufgaben des Rechnungswesen Bereiche des Rechnungswesen Bedeutung der Buchführung Handelsbücher im Handelsgesetzbuch (HGB) Gesetzliche Grundlagen der Buchführung Weitere

Rechnungswesen (ReWe) Definition Aufgaben des Rechnungswesen Bereiche des Rechnungswesen Bedeutung der Buchführung Handelsbücher im Handelsgesetzbuch (HGB) Gesetzliche Grundlagen der Buchführung Weitere

Certified Junior Accountant

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

ABWL Fachbereich Mathematik

ABWL Fachbereich Mathematik Sommersemester 2015 4. Teil 1. Grundbegriffe 2. Externes Rechnungswesen 1. GoB 2. Bilanz und Gewinn- und Verlustrechnung 3. Anhang, Lagebericht 3. Internes Rechnungswesen 1.

ABWL Fachbereich Mathematik Sommersemester 2015 4. Teil 1. Grundbegriffe 2. Externes Rechnungswesen 1. GoB 2. Bilanz und Gewinn- und Verlustrechnung 3. Anhang, Lagebericht 3. Internes Rechnungswesen 1.

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Aufgabe 3. Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11. Philipp Reinbacher

Wintersemester 2010/11. Philipp Reinbacher") Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

M A N D A N T E N I N F O R M A T I O N

M A N D A N T E N I N F O R M A T I O N Merkblatt zu Abschlags- und Schlussrechnungen 1. Grundsatz In Abschlagsrechnungen wird entsprechend des Fortschrittes der Arbeiten bereits ein Teil der insgesamt

M A N D A N T E N I N F O R M A T I O N Merkblatt zu Abschlags- und Schlussrechnungen 1. Grundsatz In Abschlagsrechnungen wird entsprechend des Fortschrittes der Arbeiten bereits ein Teil der insgesamt

Kapitel 1 auf den Punkt gebracht

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Aufbewahrungspflichten

Aufbewahrungspflichten Stichwort zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, sabschlüssen, Lageberichten, Konzernabschlüssen und Konzernlageberichten (siehe Organisationsunterlagen) Aufzeichnungen

Aufbewahrungspflichten Stichwort zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, sabschlüssen, Lageberichten, Konzernabschlüssen und Konzernlageberichten (siehe Organisationsunterlagen) Aufzeichnungen

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG)

") Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers

MERKBLATT RECHNUNG - DASS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Pendelordner für Buchhaltungsmandanten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Monatliche Leistungen: 228,04 EUR / Monat - Finanzbuchführung - Lohnbuchführung

Ihre Anfrage vom 26.07.2013 15:33 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Ihre Anfrage vom 26.07.2013 15:33 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Büro 365 Thema So geht s: Erstellen einer Netto-Rechnung / Rechnung ohne Mehrwertsteuer Version/Datum ab 15.00.10.300 Um eine Rechnung ohne Mehrwertsteuer

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Büro 365 Thema So geht s: Erstellen einer Netto-Rechnung / Rechnung ohne Mehrwertsteuer Version/Datum ab 15.00.10.300 Um eine Rechnung ohne Mehrwertsteuer

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Monatliche Leistungen: 397,11 EUR / Monat - Finanzbuchführung - Lohnbuchführung

Ihre Anfrage vom 26.07.2013 10:55 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Ihre Anfrage vom 26.07.2013 10:55 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

BERICHT. über den JAHRESABSCHLUSS

BERICHT über den JAHRESABSCHLUSS zum 31. Dezember 2007 TC Unterhaltungselektronik AG Koblenzer Straße 132 Wilfried Heuser Koblenzer Str. 132 Bilanzbericht zum 31. Dezember 2007 Blatt 1 I N H A L T S V

BERICHT über den JAHRESABSCHLUSS zum 31. Dezember 2007 TC Unterhaltungselektronik AG Koblenzer Straße 132 Wilfried Heuser Koblenzer Str. 132 Bilanzbericht zum 31. Dezember 2007 Blatt 1 I N H A L T S V

1. Rechnungswesensysteme eines Unternehmens (1/6)

") Seite 5 1. Rechnungswesensysteme eines Unternehmens (1/6) Viele Personen und Institutionen haben ein Interesse daran, dass wirtschaftliche Vorgänge im Unternehmen korrekt erfasst werden. Interessenten

Seite 5 1. Rechnungswesensysteme eines Unternehmens (1/6) Viele Personen und Institutionen haben ein Interesse daran, dass wirtschaftliche Vorgänge im Unternehmen korrekt erfasst werden. Interessenten

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Hamburg Nord" auf Deutsch. robzim Hamburg 1 Beitrag. Kommentieren 1 Kommentar zu diesem Beitrag

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Stellungnahme zum Entwurf eines Rechnungslegungsänderungsgesetzes. Sehr geehrte Damen und Herren!

12/SN-173/ME XXII. GP - Stellungnahme zum Entwurf elektronisch übermittelt 1 von 5 BUNDESMINISTERIUM FÜR JUSTIZ Museumstrasse 7 1070 Wien GZ. 10.030V/42-I.3/2004 Referent: Univ. Prof. Dr. Leopold Mayer

12/SN-173/ME XXII. GP - Stellungnahme zum Entwurf elektronisch übermittelt 1 von 5 BUNDESMINISTERIUM FÜR JUSTIZ Museumstrasse 7 1070 Wien GZ. 10.030V/42-I.3/2004 Referent: Univ. Prof. Dr. Leopold Mayer

Aufbewahrungspflichten

Aufbewahrungspflichten Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht Arbeitsanweisungen zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, Jahresabschlüssen, Lageberichten, Konzernabschlüssen

Aufbewahrungspflichten Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht Arbeitsanweisungen zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, Jahresabschlüssen, Lageberichten, Konzernabschlüssen

Gebührentabelle. selbständiger Buchhalter und Bilanzbuchhalter. Stand: 01. Januar 2007

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Reihengeschäfte. Reihengeschäfte. Grundsätze (Rz 450 UStR)

") Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

GRUNDLAGEN DER KONZERNRECHNUNGSLEGUNG

Schwerpunkt Rechnungswesen 8. Semester Teil der Vorlesung Bilanzierung und Bilanzanalyse Gesetzliche Grundlagen: 271 HGB 290-315 HGB Konzernabschluss Befreiungsverordnung 1 Aufbau der Vorlesung: Entsprechend

Schwerpunkt Rechnungswesen 8. Semester Teil der Vorlesung Bilanzierung und Bilanzanalyse Gesetzliche Grundlagen: 271 HGB 290-315 HGB Konzernabschluss Befreiungsverordnung 1 Aufbau der Vorlesung: Entsprechend

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Testatsexemplar. Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen

Ehningen") Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Umsatzsteuerliche Registrierung Ungarn

Newsletter Nr. 4 / September 2014 Umsatzsteuerliche Registrierung Ungarn Sehr geehrte Damen und Herren, unser Newsletter Nr. 4 beschäftigt sich mit dem Thema umsatzsteuerliche Registrierung ausländischer

Newsletter Nr. 4 / September 2014 Umsatzsteuerliche Registrierung Ungarn Sehr geehrte Damen und Herren, unser Newsletter Nr. 4 beschäftigt sich mit dem Thema umsatzsteuerliche Registrierung ausländischer

Jetzt wird es ernst. Die ersten Aufgaben zur Kosten- und Leistungsrechnung warten bereits

Internes und externes Rechnungswesen In diesem Kapitel Der Unterschied zwischen internemund externem Rechnungswesen Die Rolle der Kosten- und Leistungsrechnung im Rechnungswesen Aufgaben der Kosten-und

Internes und externes Rechnungswesen In diesem Kapitel Der Unterschied zwischen internemund externem Rechnungswesen Die Rolle der Kosten- und Leistungsrechnung im Rechnungswesen Aufgaben der Kosten-und

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Lastenheft. Inhalt. Allgemeine Dinge... 2 Übersicht... 6 Artikel... 6 Dokumente... 7 Kunde... 8

Lastenheft Inhalt Allgemeine Dinge... 2 Übersicht... 6 Artikel... 6 Dokumente... 7 Kunde... 8 Allgemeine Dinge Hier wird beschrieben was der Service an Grundfunktionen bieten soll Firma bearbeiten o Kundennummer

Lastenheft Inhalt Allgemeine Dinge... 2 Übersicht... 6 Artikel... 6 Dokumente... 7 Kunde... 8 Allgemeine Dinge Hier wird beschrieben was der Service an Grundfunktionen bieten soll Firma bearbeiten o Kundennummer

Angebot. UVV-Prüfungen und Wartungen von mobilen Abfallpressen

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries Hydraulikservice und Pressen GmbH führt UVV-Überprüfungen und Wartungen von Müllpressen

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries Hydraulikservice und Pressen GmbH führt UVV-Überprüfungen und Wartungen von Müllpressen

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

im Beruf Schriftliche Kommunikation: Über Waren und Dienstleistungen schriftlich Auskunft geben

1 Was passt? Arbeiten Sie mit Ihrer Partnerin / Ihrem Partner und kreuzen Sie an. (Mehrere Kreuze pro Zeile sind möglich.) Frage nach Preis, Lieferbedingungen, Termin (der) Lieferschein Quittung Anfrage

1 Was passt? Arbeiten Sie mit Ihrer Partnerin / Ihrem Partner und kreuzen Sie an. (Mehrere Kreuze pro Zeile sind möglich.) Frage nach Preis, Lieferbedingungen, Termin (der) Lieferschein Quittung Anfrage

Der Wunschkunden- Test

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

ANFORDERUNGEN AN EINE RECHNUNG. Inhaltsverzeichnis

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

Tutorial. Wie kann ich meinen Kontostand von meinen Tauschpartnern in. übernehmen? Zoe.works - Ihre neue Ladungsträgerverwaltung

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie

Wie kann ich meinen Kontostand von meinen Tauschpartnern in Tutorial übernehmen? 1. Schritt : Legen Sie ein Startdatum fest Im ersten Schritt legen Sie für Ihr Unternehmen ein Startdatum fest, an dem Sie

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Wir gründen eine Jugendhilfeeinrichtung

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Kaufmännische Grundlagen - Rechnungswesen Finanzbuchhaltung Lohn-/Gehaltsbuchhaltung Kosten-/Leistungsrechnung

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Kaufmännische Grundlagen - Rechnungswesen Finanzbuchhaltung Lohn-/Gehaltsbuchhaltung Kosten-/Leistungsrechnung

Rechnungen - Das muss drinstehen

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht. Klausur Bilanzkunde WS 2007/2008

15.02.2008 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2007/2008 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

15.02.2008 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2007/2008 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

Kurzanleitung bezüglich erforderlicher Rechnungsdaten

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Kapitel 2: Externes Rechnungswesen

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

15. Einheit VO Finanzrecht USt SS 2013 1

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

AW: AW: AW: AW: Kooperationsanfrage anwalt.de

Seite 1 von 5 AW: AW: AW: AW: Kooperationsanfrage anwalt.de Di 13.08.2013 08:31 An:'Rene Meier' ; ich freue mich, dass alles noch so gut funktioniert hat. Die Logointegration

Seite 1 von 5 AW: AW: AW: AW: Kooperationsanfrage anwalt.de Di 13.08.2013 08:31 An:'Rene Meier' ; ich freue mich, dass alles noch so gut funktioniert hat. Die Logointegration

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

(Stempel der Firma) Späteste Abgabe am 31. August des Jahres der Beitragserhebung

Späteste Abgabe am 31. August des Jahres der Beitragserhebung") (Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

(Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

Angebot. UVV-Prüfungen und Wartungen von mobilen Abfallpressen

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries führt UVV-Überprüfungen und Wartungen von Müllpressen seit ca. 1970 durch. Unsere Monteure

Angebot UVV-Prüfungen und Wartungen von mobilen Abfallpressen Sehr geehrte Damen und Herrn, die Firma Allpress Ries führt UVV-Überprüfungen und Wartungen von Müllpressen seit ca. 1970 durch. Unsere Monteure

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Bilanzrechtsmodernisierungsgesetz. (BilMoG) im Klartext. 19. und 20. November 2009 Bonn

im Klartext. 19. und 20. November 2009 Bonn") Bilanzrechtsmodernisierungsgesetz (BilMoG) im Klartext 19. und 20. November 2009 Bonn Leitung: Wirtschaftsprüfer und Steuerberater Partner der PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft

Bilanzrechtsmodernisierungsgesetz (BilMoG) im Klartext 19. und 20. November 2009 Bonn Leitung: Wirtschaftsprüfer und Steuerberater Partner der PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft

LEITFADEN RECHNUNGEN AN DIE GEMEINWOHL-ÖKONOMIE

LEITFADEN RECHNUNGEN AN DIE GEMEINWOHL-ÖKONOMIE INHALTSVERZEICHNIS ALLGEMEINE RECHNUNGSSTELLUNG HONORARNOTE... 2 UMSATZSTEUERBEFREIUNG... 3 UMSATZSTEUERIDENTIFIKATIONSNUMMER (UID-NR./UST-ID.NR)... 3 REVERSE

LEITFADEN RECHNUNGEN AN DIE GEMEINWOHL-ÖKONOMIE INHALTSVERZEICHNIS ALLGEMEINE RECHNUNGSSTELLUNG HONORARNOTE... 2 UMSATZSTEUERBEFREIUNG... 3 UMSATZSTEUERIDENTIFIKATIONSNUMMER (UID-NR./UST-ID.NR)... 3 REVERSE

DOWNLOAD. Arbeiten in der Baufirma. Mathe-Aufgaben aus dem. Karin Schwacha. Downloadauszug aus dem Originaltitel: Mathe-Aufgaben aus dem Berufsalltag:

DOWNLOAD Karin Schwacha Arbeiten in der Mathe-Aufgaben aus dem Berufsalltag: Bilanzen Mathe-Aufgaben aus dem Berufsalltag Klasse 7 8 auszug aus dem Originaltitel: Aus vielen Berufen differenziert mit schrittweisen

DOWNLOAD Karin Schwacha Arbeiten in der Mathe-Aufgaben aus dem Berufsalltag: Bilanzen Mathe-Aufgaben aus dem Berufsalltag Klasse 7 8 auszug aus dem Originaltitel: Aus vielen Berufen differenziert mit schrittweisen

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

U t z e r a t h Steuerberater

U t z e r a t h WICHTIG: Neue Umsatzbesteuerung bei Bauleistungen ab 01.07.2004 bzw. Umkehr der Steuerschuldnerschaft gem. 13 b Umsatzsteuergesetz (UStG) Sehr geehrte Damen und Herren, sicherlich haben

U t z e r a t h WICHTIG: Neue Umsatzbesteuerung bei Bauleistungen ab 01.07.2004 bzw. Umkehr der Steuerschuldnerschaft gem. 13 b Umsatzsteuergesetz (UStG) Sehr geehrte Damen und Herren, sicherlich haben

Rechnungswesen. Prüfungssimulation. Michael Keller. Bäckermeister und Ernährungsberater ADB. Teigdesigner.de

Rechnungswesen Prüfungssimulation Michael Keller Bäckermeister und Ernährungsberater ADB Teigdesigner.de Prüfungsvorbereitung Buchführung 1) Welches Buchführungssystem findet in Handwerksbetrieben am häufigsten

Rechnungswesen Prüfungssimulation Michael Keller Bäckermeister und Ernährungsberater ADB Teigdesigner.de Prüfungsvorbereitung Buchführung 1) Welches Buchführungssystem findet in Handwerksbetrieben am häufigsten

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1")

") Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Diplom - Bachelor - Master - Prüfung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung