Ziele und Hauptstossrichtungen des Neuen Rechnungsmodells des Bundes Referat von Kurt Grüter Direktor der Eidgenössischen Finanzkontrolle

|

|

|

- Valentin Falk

- vor 8 Jahren

- Abrufe

Transkript

1 Ziele und Hauptstossrichtungen des Neuen Rechnungsmodells des Bundes Referat von Kurt Grüter Direktor der Eidgenössischen Finanzkontrolle 1

2 Ziele des Neuen Rechnungsmodells. Im Kern der Reform stehen zwei Ziele: Das Modell soll eine duale Sicht auf das finanzielle und wirtschaftliche Gebaren des Bundes geben Das zweite Ziel Transparenz bezieht sich auf Qualität und Form, mit der die finanziellen Vorgänge und Verhältnisse abgebildet werden. 2

3 Hauptstossrichtungen des Neuen Rechnungsmodells voll integriertes Rechnungssystem Übergang zum Accrual Accounting und Budgeting Gesamtsteuerung gemäss Schuldenbremse verstärkte betriebswirtschaftliche Ausrichtung zeitgemässe Finanzberichterstattung konsolidierte Betrachtung auf Bundesebene Vergleichbarkeit national und international Orientierung an IPSAS 3

4 Finanzpolitische Gesamtsteuerung Finanzierungsrechnung (Ausgaben/Einnahmen) Gemäss Vorgaben der Schuldenbremse weiterhin zentrales Steuerungsinstrument für Finanzpolitische Prioritätensetzung Mittelfristige Finanzplanung Erfolgsrechnung zur Darstellung des periodisierten Wertverzehrs und zuwachses und zum Ausweis des vermögensmässigen Ergebnisses Konsolidierte Betrachtung auf Bundesebene Konsolidierte Jahresrechnung (Kernverwaltung und ausgewählte ausgelagerte Organisationen) Beteiligungsspiegel (nicht konsolidierte Betriebe und Anstalten) 4

Beteiligungsspiegel (nicht konsolidierte")

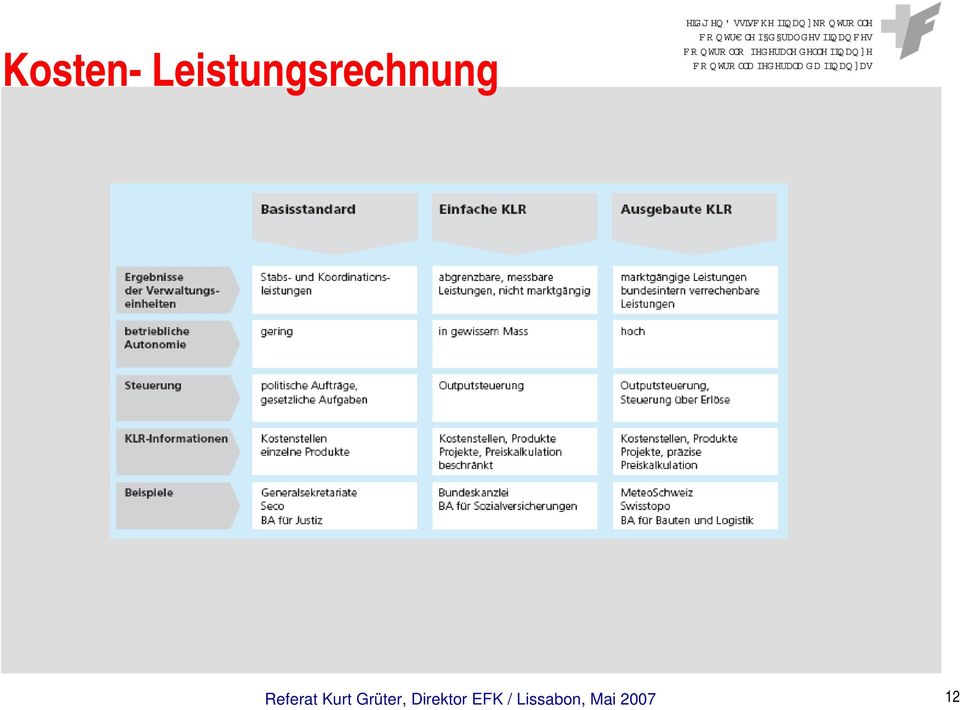

5 Steuerung auf Verwaltungsebene Steigerung der Wirtschaftlichkeit des Mitteleinsatzes steht im Zentrum EID G EN Ö SSISC H E FINANZKO NTROLLE Budgetierung (Kreditsprechung), Buchführung und Rechnungslegung einheitlich nach kaufmännischen Grundsätzen (Erfolgssicht) Dezentralisierung der Rechnungslegung / Schaffung von Kostentransparenz Einsatz von Kosten- und Leistungsrechnungen (KLR) zur Erhöhung der Kostentransparenz und zur Förderung des Kostenbewusstseins Übergang zur kreditwirksamen Leistungsverrechnung zwischen Verwaltungseinheiten des Bundes Gezielte Erhöhung des Handlungsspielraums der Amtsleitungen 5

6 Leistungsverrechnung Einführung der kreditwirksamen Leistungsverrechnung zwischen Verwaltungseinheiten des Bundes Weshalb Leistungsverrechnung? Schaffen von Transparenz (Kostenwahrheit) Förderungen des Kostenbewusstseins (bedarfsgerechtere Nutzung der zur Verfügung stehenden Ressourcen) 6

7 Beziehungen zwischen Leistungserbringer und -bezüger Leistungserbringer (LE) Leistungsbezüger (LB) Verhandlung Budgetierung Vereinbarung Verrechnung Controlling 7

8 Die wichtigsten Leistungserbringer (LE) und ihre Leistungsbereiche Leistungserbringer Leistungserbringer Informations- und Kommunikationstechnologie Bundesamt für Bauten und Logistik (BBL) armasuisse Immobilien armasuisse Wissenschaft + Technologie (W+T) BA für Bevölkerungsschutz (BABS) / Labor Spiez Leistungsbereich (Auswahl) IT-Leistungen (Informatik und Telekommunikation) Unterbringung zivile Verwaltung, Büroausrüstungen, Publikationen, Auftragsproduktion Militärische Bauten und Anlagen, Flächenmanagement, Raumordnung & Umweltmanagement Technologieleistungen für Systeme der Armee, Qualitätsmanagement, Risikoanalysen & Sicherheitskonzepte Expertisen und Beratung / Prüfungen & Laboranalysen, Fachinformation 8

9 Grundaufbau EID G EN Ö SSISC H E FINANZKO NTROLLE 9

10 Erfolgsrechnung EID G EN Ö SSISC H E FINANZKO NTROLLE Ordentliches operatives Ergebnis (Stufe 1) Finanzertrag Finanzaufwand Finanzergebnis Ordentliches Ergebnis (Stufe 2) Ausserordentlicher Ertrag Ausserordentlicher Aufwand Ausserordentliches Ergebnis Jahresergebnis (Stufe 3) 10

11 Bilanz EID G EN Ö SSISC H E FINANZKO NTROLLE Aktiven Finanzvermögen (kurzfristig verfügbar) Finanzvermögen (langfristige Anlagen) Verwaltungsvermögen Passiven kurzfristiges Fremdkapital langfristiges Fremdkapital Eigenkapital und Reserven Bilanzüberschuss / -fehlbetrag 11

12 Kosten- Leistungsrechnung EID G EN Ö SSISC H E FINANZKO NTROLLE 12

13 Nutzen des Neuen Rechnungsmodells konsequente Entflechtung der strategisch politischen Steuerung von der operativen Ebene Transparenz und Kontinuität zeitgemäss und miliztauglich erleichtert den Einstieg von Fachkräften aus der Privatwirtschaft Grundlage für die Weiterentwicklung der Verwaltungsreform Kostentransparenz wird erhöht, Kostenbewusstsein wird gefördert, Mittelallokation wird verbessert erleichtert Kommunikation und Zusammenarbeit mit den Kantonen 13

Neue Wege in der Finanzpolitik

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Erfahrungen mit IPSAS aus der Schweiz Claudia Beier, Leiterin Kantonales Rechnungswesen

Kanton Zürich Finanzdirektion Finanzverwaltung Erfahrungen mit IPSAS aus der Schweiz Claudia Beier, Leiterin Kantonales Rechnungswesen IPSAS in der Schweiz 2 1. Öffentliche Rechnungslegung in der Schweiz

Kanton Zürich Finanzdirektion Finanzverwaltung Erfahrungen mit IPSAS aus der Schweiz Claudia Beier, Leiterin Kantonales Rechnungswesen IPSAS in der Schweiz 2 1. Öffentliche Rechnungslegung in der Schweiz

Informationen zu HRM2

Informationen zu HRM2 Hermann Grab (hermann.grab@sz.ch) Finanzdepartement des Kantons Schwyz Programmleiter Kompetenzzentrum Finanzen 1 Agenda 1. Stand Kanton 2. HRM2 3. Umsetzung Bezirke und Gemeinden

Informationen zu HRM2 Hermann Grab (hermann.grab@sz.ch) Finanzdepartement des Kantons Schwyz Programmleiter Kompetenzzentrum Finanzen 1 Agenda 1. Stand Kanton 2. HRM2 3. Umsetzung Bezirke und Gemeinden

Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft

109a/2014 Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft (Redaktionell überarbeitet durch die Finanzabteilung ERK BL in Zusammenarbeit mit der AWK am 17.09.2014)

109a/2014 Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft (Redaktionell überarbeitet durch die Finanzabteilung ERK BL in Zusammenarbeit mit der AWK am 17.09.2014)

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

CONSENS 16. Facility Management Herbstseminar Interne Verrechnung von Dienstleistungen

CONSENS 16. Facility Management Herbstseminar Interne Verrechnung von Dienstleistungen Martin Frösch, Leiter Kaufmännisches Gebäudemanagement Bundesamt für Bauten und Logistik Agenda Aufgaben des Bundes

CONSENS 16. Facility Management Herbstseminar Interne Verrechnung von Dienstleistungen Martin Frösch, Leiter Kaufmännisches Gebäudemanagement Bundesamt für Bauten und Logistik Agenda Aufgaben des Bundes

HRM2 im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

Da ändern sich doch nur `n paar HHstellen!

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Muster AG. Zeigestrasse 55 9999 Ansicht

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11. für die Evangelisch-reformierten Kirchgemeinden des Kantons St.

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Finanzielle Führung mit HRM2 Fricktaler Seminar 2015

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES Finanzielle Führung mit HRM2 Fricktaler Seminar 2015 22. Januar 2015 Yvonne Reichlin-Zobrist Leiterin Gemeindeabteilung Yvonne.reichlin@ag.ch www.ag.ch/gemeindeabteilung

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES Finanzielle Führung mit HRM2 Fricktaler Seminar 2015 22. Januar 2015 Yvonne Reichlin-Zobrist Leiterin Gemeindeabteilung Yvonne.reichlin@ag.ch www.ag.ch/gemeindeabteilung

Bilanzierung für den Staat? Die Reform des Haushalts- und Rechnungswesens auf der österreichischen Bundesebene. Public Breakfast, 3.12.

Bilanzierung für den Staat? Die Reform des Haushalts- und Rechnungswesens auf der österreichischen Bundesebene Public Breakfast, 3.12.2014 Übersicht 1. und 2. Etappe Haushaltsrechtsreform Ergebnisorientierte

Bilanzierung für den Staat? Die Reform des Haushalts- und Rechnungswesens auf der österreichischen Bundesebene Public Breakfast, 3.12.2014 Übersicht 1. und 2. Etappe Haushaltsrechtsreform Ergebnisorientierte

CIIP Massnahmen in der Schweiz

Informatikstrategieorgan Bund CIIP Massnahmen in der Schweiz Pascal Lamia, Leiter MELANI Partnerschaft zwischen Verwaltung und Wirtschaft (PPP) Staatsaufgabe: Artikel 2, Absatz 2 der Bundesverfassung [

Informatikstrategieorgan Bund CIIP Massnahmen in der Schweiz Pascal Lamia, Leiter MELANI Partnerschaft zwischen Verwaltung und Wirtschaft (PPP) Staatsaufgabe: Artikel 2, Absatz 2 der Bundesverfassung [

NRM Das neue Rechnungsmodell des Bundes

NRM Das neue Rechnungsmodell des Bundes Impressum Redaktion Eidg. Finanzverwaltung Internet: www.efv.admin.ch Vertrieb BBL, Verkauf Bundespublikationen, CH-3003 Bern www.bbl.admin.ch/bundespublikationen

NRM Das neue Rechnungsmodell des Bundes Impressum Redaktion Eidg. Finanzverwaltung Internet: www.efv.admin.ch Vertrieb BBL, Verkauf Bundespublikationen, CH-3003 Bern www.bbl.admin.ch/bundespublikationen

Finanzverwaltung Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau

Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau Rolf Hölzli, Leiter Finanz- und Rechnungswesen, Tel. 052 724 22 89 / E-Mail rolf.hoelzli@tg.ch Kantonale Verwaltung Thurgau Ein paar Zahlen

Erfahrungsbericht Einführung HRM2 Kantonale Verwaltung Thurgau Rolf Hölzli, Leiter Finanz- und Rechnungswesen, Tel. 052 724 22 89 / E-Mail rolf.hoelzli@tg.ch Kantonale Verwaltung Thurgau Ein paar Zahlen

Neue Denkmuster in Politik und Verwaltung dank wirkungsorientierter Steuerung

DEPARTEMENT BILDUNG, KULTUR UND SPORT Neue Denkmuster in Politik und Verwaltung dank wirkungsorientierter Steuerung Kanton Aargau, Departement Bildung, Kultur und Sport Dr. Michael Umbricht, Generalsekretär

DEPARTEMENT BILDUNG, KULTUR UND SPORT Neue Denkmuster in Politik und Verwaltung dank wirkungsorientierter Steuerung Kanton Aargau, Departement Bildung, Kultur und Sport Dr. Michael Umbricht, Generalsekretär

BILANZ per 31.12. 2014 2013 (1)

") BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

12 170.511. 1022 Verzinsliche Anlagen 10227 Kurzfristige verzinsliche Anlagen FV in Fremdwährungen

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Informatikleitbild der Kantonalen Verwaltung Zürich

Informatikleitbild der Kantonalen Verwaltung Zürich Vom KITT verabschiedet am 26. Oktober 2006, vom Regierungsrat genehmigt am 20. Dezember 2006 Einleitung Zweck des Leitbildes Mit dem Informatikleitbild

Informatikleitbild der Kantonalen Verwaltung Zürich Vom KITT verabschiedet am 26. Oktober 2006, vom Regierungsrat genehmigt am 20. Dezember 2006 Einleitung Zweck des Leitbildes Mit dem Informatikleitbild

Finanzanlagen 2'073'187 92.95 4'656'813 89.82 Darlehen 0 2'590'294 Beteiligungen 2'073'187 2'066'519

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

BILANZ per 31.12. 2015 2014

BILANZ per 31.12. 2015 2014 AKTIVEN flüssige Mittel 152'914.12 174'237.33 kurzfristiges Festgeld 3'188.75 100'233.55 ausstehende Mieten 0.00 0.00 Nebenkostenabrechnung Jahresende 11'974.85 26'681.85 Forderungen

BILANZ per 31.12. 2015 2014 AKTIVEN flüssige Mittel 152'914.12 174'237.33 kurzfristiges Festgeld 3'188.75 100'233.55 ausstehende Mieten 0.00 0.00 Nebenkostenabrechnung Jahresende 11'974.85 26'681.85 Forderungen

Pilotprojekt zur Umsetzung von Gender Budgeting Beschäftigungspolitisches Aktionsprogramm Bremen und Bremerhaven

Die Senatorin für Arbeit, Frauen, Gesundheit, Pilotprojekt zur Umsetzung von Gender Budgeting Beschäftigungspolitisches Aktionsprogramm und Bremerhaven Beitrag für die Reform-Manufaktur Fachtagung: Geschlechtersensible

Die Senatorin für Arbeit, Frauen, Gesundheit, Pilotprojekt zur Umsetzung von Gender Budgeting Beschäftigungspolitisches Aktionsprogramm und Bremerhaven Beitrag für die Reform-Manufaktur Fachtagung: Geschlechtersensible

Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen

Einführung Swiss GAAP FER im Kantonsspital St.Gallen René Thurnheer Leiter Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen Ausgangslage

Einführung Swiss GAAP FER im Kantonsspital St.Gallen René Thurnheer Leiter Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen Ausgangslage

Die Institut für Verwaltungsmanagement GmbH stellt sich vor

Die stellt sich vor 1 Über das IVM Standorte und Schwerpunkt Das Institut für Verwaltungsmanagement (IVM) mit Sitz in Innsbruck, Dornbirn und Wien hat sich auf die Einführung und Weiterentwicklung von

Die stellt sich vor 1 Über das IVM Standorte und Schwerpunkt Das Institut für Verwaltungsmanagement (IVM) mit Sitz in Innsbruck, Dornbirn und Wien hat sich auf die Einführung und Weiterentwicklung von

Wohn- und Beschäftigungsstätte Lindenweg

Wohn- und Beschäftigungsstätte Lindenweg Gebäude des Wohnheim Lindenweg gemalt von Pius Zimmermann (Bewohner) Wohn- und Beschäftigungsstätte Lindenweg Lindenweg 1 8556 Wigoltingen Tel. 052 762 71 00 Fax

Wohn- und Beschäftigungsstätte Lindenweg Gebäude des Wohnheim Lindenweg gemalt von Pius Zimmermann (Bewohner) Wohn- und Beschäftigungsstätte Lindenweg Lindenweg 1 8556 Wigoltingen Tel. 052 762 71 00 Fax

Information der ZKW 6. Mai 2013. Änderung der Verordnung über die Finanzierung von Leistungen der Berufsbildung (VFin BBG): in Kraft per 1.1.

: in Kraft per 1.1.") Information der ZKW 6. Mai 2013 Änderung der Verordnung über die Finanzierung von Leistungen der Berufsbildung (VFin BBG): in Kraft per 1.1.2013 Die wichtigsten Neuerungen Der Bundesbeitrag an die Berufsbildung

Information der ZKW 6. Mai 2013 Änderung der Verordnung über die Finanzierung von Leistungen der Berufsbildung (VFin BBG): in Kraft per 1.1.2013 Die wichtigsten Neuerungen Der Bundesbeitrag an die Berufsbildung

Nachhaltige Qualitätsentwicklung Es beginnt ein Prozess, der stetig intensiv begleitet werden muss

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Nachhaltige Qualitätsentwicklung Es beginnt ein Prozess, der stetig intensiv begleitet werden muss HRK-Tagung zum Qualitätsmanagement

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Nachhaltige Qualitätsentwicklung Es beginnt ein Prozess, der stetig intensiv begleitet werden muss HRK-Tagung zum Qualitätsmanagement

Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch

AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch") Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch Halbjahresbericht 2006 Canon (Schweiz) AG Konsolidierte Halbjahresrechnung 2006 Dietlikon, im

Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch Halbjahresbericht 2006 Canon (Schweiz) AG Konsolidierte Halbjahresrechnung 2006 Dietlikon, im

Aussagekräftige Finanzkennzahlen über Leistungserbringer. Schweiz. Gesellschaft für Medizincontrolling Bern, 16. Oktober 2014

Aussagekräftige Finanzkennzahlen über Leistungserbringer Schweiz. Gesellschaft für Medizincontrolling Bern, 16. Oktober 2014 Inhalt Aussagekräftige Finanzkennzahlen über Leistungserbringer Warum Finanzkennzahlen?

Aussagekräftige Finanzkennzahlen über Leistungserbringer Schweiz. Gesellschaft für Medizincontrolling Bern, 16. Oktober 2014 Inhalt Aussagekräftige Finanzkennzahlen über Leistungserbringer Warum Finanzkennzahlen?

Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Züriwerk - Stiftung für Menschen mit geistiger Behinderung im Kanton Zürich

Züriwerk - Stiftung für Menschen mit geistiger Behinderung im Kanton Zürich RECHNUNG 2004, konsolidiert BILANZ AKTIVEN 2004 2003 Umlaufvermögen Flüssige Mittel 6'485'930.48 1'572'573.68 Allgemeine Debitoren

Züriwerk - Stiftung für Menschen mit geistiger Behinderung im Kanton Zürich RECHNUNG 2004, konsolidiert BILANZ AKTIVEN 2004 2003 Umlaufvermögen Flüssige Mittel 6'485'930.48 1'572'573.68 Allgemeine Debitoren

Grundzüge der Prozesskostenrechnung. Qualitätsmanagement. Leistungsrechnung. Kostenrechnung PROZESSKOSTENRECHNUNG. Steidle 15.09.

Grundzüge der Prozesskosten Qualitätsmanagement Leistungs Kosten DIEDREI DREI KOMPONENTENDER PROZESSKOSTENRECHNUNG Grundzüge der Prozesskosten Qualitäts management Leistungs Kosten DIEDREI DREI KOMPONENTENDER

Grundzüge der Prozesskosten Qualitätsmanagement Leistungs Kosten DIEDREI DREI KOMPONENTENDER PROZESSKOSTENRECHNUNG Grundzüge der Prozesskosten Qualitäts management Leistungs Kosten DIEDREI DREI KOMPONENTENDER

Neues Führungsmodell für die Bundesverwaltung (NFB)

") Neues Führungsmodell für die Bundesverwaltung (NFB) Workshop 1: Evaluation als Instrument der Verwaltungsführung? Jahreskongress SEVAL, FR, 6. 9. 2013, Universität Freiburg Theo Haldemann, Dr.oec.publ.,

Neues Führungsmodell für die Bundesverwaltung (NFB) Workshop 1: Evaluation als Instrument der Verwaltungsführung? Jahreskongress SEVAL, FR, 6. 9. 2013, Universität Freiburg Theo Haldemann, Dr.oec.publ.,

Umgang mit Risiken und Rücklagenbildung. Universität Stuttgart - von der Erweiterten Kameralistik zum Kaufmännischen Rechnungswesen

Umgang mit Risiken und Rücklagenbildung Universität Stuttgart - von der Erweiterten Kameralistik zum Kaufmännischen Rechnungswesen CHE-Forum Finanzstrategien in Zeiten der Schuldenbremse Berlin, 5.11.2013

Umgang mit Risiken und Rücklagenbildung Universität Stuttgart - von der Erweiterten Kameralistik zum Kaufmännischen Rechnungswesen CHE-Forum Finanzstrategien in Zeiten der Schuldenbremse Berlin, 5.11.2013

Führung strategisch und operativ

Signa AG Netzwerk für Unternehmens-Entwicklung Heidenerstrasse 52 CH - 9450 Altstätten +41 (0)71 244 44 35 +41 (0)71 244 44 36 Fax erichwillener@signa.ch www.signa.ch Referat von Erich Willener, Signa

Signa AG Netzwerk für Unternehmens-Entwicklung Heidenerstrasse 52 CH - 9450 Altstätten +41 (0)71 244 44 35 +41 (0)71 244 44 36 Fax erichwillener@signa.ch www.signa.ch Referat von Erich Willener, Signa

1.3.5. New Public Management und moderne Methoden der Programmplanung

1.3.5. New Public Management und moderne Methoden der Programmplanung A) New Public Management Keine eigenständiges Theorie sondern entwicklungsbedingt aus Vorläufern in USA, GB und deren Kritik in Deutschland

1.3.5. New Public Management und moderne Methoden der Programmplanung A) New Public Management Keine eigenständiges Theorie sondern entwicklungsbedingt aus Vorläufern in USA, GB und deren Kritik in Deutschland

IT Governance in Südtirol

IT Governance in Südtirol Bozen, 24. Juni 2015 ZUR EXZELLENZ DER IT SERVICES 2 Struktur des Konzepts Integrierende Steuerung innerhalb der öffentlichen Verwaltung und Dialog mit den externen Akteuren IT

IT Governance in Südtirol Bozen, 24. Juni 2015 ZUR EXZELLENZ DER IT SERVICES 2 Struktur des Konzepts Integrierende Steuerung innerhalb der öffentlichen Verwaltung und Dialog mit den externen Akteuren IT

Erste Erfahrungen mit der Kosten- (und Leistungs-)rechnung

rechnung") Erste Erfahrungen mit der Kosten- (und Leistungs-)rechnung ZKI Herbsttagung 2011 Hartmut Hotzel, Hochschule München ZKI Hauptarbeitskreis FH-Rechenzenten Kosten- und Leistungsrechnung (KLR) Ziel bei Einführung

Erste Erfahrungen mit der Kosten- (und Leistungs-)rechnung ZKI Herbsttagung 2011 Hartmut Hotzel, Hochschule München ZKI Hauptarbeitskreis FH-Rechenzenten Kosten- und Leistungsrechnung (KLR) Ziel bei Einführung

Projekt- und Programm-Management als strategisches Führungsinstrument

Projekt- und Programm-Management als strategisches Führungsinstrument Am Beispiel des Programms BLSV Betriebswirtschaftliche & Logistische Systeme Verteidigung SGVW Herbsttagung, 12.9.08 in Bern Jakob

Projekt- und Programm-Management als strategisches Führungsinstrument Am Beispiel des Programms BLSV Betriebswirtschaftliche & Logistische Systeme Verteidigung SGVW Herbsttagung, 12.9.08 in Bern Jakob

Referentin: Christine Klöber, Staatl. geprüfte Hauswirtschaftliche Betriebsleiterin und EFQM-Assessorin, Kassel

Bedarfsgerechte Weiterbildung für Fach- und Führungskräfte des hauswirtschaftlichen Dienstleistungsbereiches Referentin: Christine Klöber, Staatl. geprüfte Hauswirtschaftliche Betriebsleiterin und EFQM-Assessorin,

Bedarfsgerechte Weiterbildung für Fach- und Führungskräfte des hauswirtschaftlichen Dienstleistungsbereiches Referentin: Christine Klöber, Staatl. geprüfte Hauswirtschaftliche Betriebsleiterin und EFQM-Assessorin,

TITLIS Bergbahnen erneut mit Rekordergebnis

Medienmitteilung 26. Januar 2016 TITLIS Bergbahnen erneut mit Rekordergebnis Der Umsatz aus dem Kerngeschäft der TITLIS Bergbahnen liegt mit 71.7 Mio. Franken (Vorjahr 62.7 Mio. Franken) 14.4% über dem

Medienmitteilung 26. Januar 2016 TITLIS Bergbahnen erneut mit Rekordergebnis Der Umsatz aus dem Kerngeschäft der TITLIS Bergbahnen liegt mit 71.7 Mio. Franken (Vorjahr 62.7 Mio. Franken) 14.4% über dem

Restatement. Version: V 0.5. Letzte Änderung: 08.05.2013. Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am:

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

Öffentliche Ausgaben nach Aufgabenbereichen

Öffentliche Ausgaben nach Aufgabenbereichen In absoluten In absoluten Zahlen und Zahlen Anteile und Anteile in Prozent, in Prozent, 2011 2011 1 1 Verkehrs- und Nachrichtenwesen: 20,5 Mrd. (1,8%) sonstiges:

Öffentliche Ausgaben nach Aufgabenbereichen In absoluten In absoluten Zahlen und Zahlen Anteile und Anteile in Prozent, in Prozent, 2011 2011 1 1 Verkehrs- und Nachrichtenwesen: 20,5 Mrd. (1,8%) sonstiges:

NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning)

") Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Vernehmlassung zum Entwurf einer Verordnung zum Gesetz über den Finanzhaushalt

Finanzdepartement Bahnhofstrasse 19 6002 Luzern Telefon 041 228 55 47 Telefax 041 210 83 01 info.fd@lu.ch www.lu.ch Vernehmlassung zum Entwurf einer Verordnung zum Gesetz über den Finanzhaushalt der Gemeinden

Finanzdepartement Bahnhofstrasse 19 6002 Luzern Telefon 041 228 55 47 Telefax 041 210 83 01 info.fd@lu.ch www.lu.ch Vernehmlassung zum Entwurf einer Verordnung zum Gesetz über den Finanzhaushalt der Gemeinden

Verteiler gemäss letzter Seite. Stadtrat. Brugg, 7. April 2011 We. Rechnungsabschlüsse 2010

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Paradigmenwechsel in der öffentlichen Rechnungslegung

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus. 2 Zielgruppe, Vorkenntnisse und Voraussetzungen

: Syllabus. 2 Zielgruppe, Vorkenntnisse und Voraussetzungen") Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus 1 Rahmendaten Pflichtmodul für die Studienrichtung Wirtschaftsinformatik im Bachelorstudiengang Informatik (SPO 29) und den Bachelorstudiengang

Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus 1 Rahmendaten Pflichtmodul für die Studienrichtung Wirtschaftsinformatik im Bachelorstudiengang Informatik (SPO 29) und den Bachelorstudiengang

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Doppelte Buchführung für Städte, Kreise und Gemeinden

Doppelte Buchführung für Städte, Kreise und Gemeinden Einführung zur Vorbereitung auf das Neue Kommunale Rechnungswesen und das Neue Kommunale Finanzmanagement Von Dr. Falko Schuster Professor für Öffentliche

Doppelte Buchführung für Städte, Kreise und Gemeinden Einführung zur Vorbereitung auf das Neue Kommunale Rechnungswesen und das Neue Kommunale Finanzmanagement Von Dr. Falko Schuster Professor für Öffentliche

Tempelacker - Säuglings- und Kinderheim St. Gallen. Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

Digitale Transformation durch E-Government - Entwicklungsperspektiven

Kantonale Verwaltung Stabsstelle E-Government Digitale Transformation durch E-Government - Entwicklungsperspektiven Dr. Peppino Giarritta, Leiter Stabsstelle E-Government 24. Juni 2015, swiss made software

Kantonale Verwaltung Stabsstelle E-Government Digitale Transformation durch E-Government - Entwicklungsperspektiven Dr. Peppino Giarritta, Leiter Stabsstelle E-Government 24. Juni 2015, swiss made software

Neues Kommunales Finanzmanagement

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

Doppelte Buchführung für Städte, Kreise und Gemeinden

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

Gesundheitsökonom (VWA)

") Infoveranstaltung zum Studiengang Gesundheitsökonom (VWA) VWA Ostbayern Die Verwaltungs- und Wirtschafts-Akademie Ostbayern e.v. wurde 148 gegründet. Hauptakademie: Zweigakademien: Regensburg Landshut,

Infoveranstaltung zum Studiengang Gesundheitsökonom (VWA) VWA Ostbayern Die Verwaltungs- und Wirtschafts-Akademie Ostbayern e.v. wurde 148 gegründet. Hauptakademie: Zweigakademien: Regensburg Landshut,

Konzernbilanz 31. Dezember

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

Ja J hre r sr s e r c e hn h u n ng n 2 014

Jahresrechnung 2014 Bilanz 2014 Aktiven 31.12.2014 31.12.2013 Flüssige Mittel 1'399'811 1'427'469 Wertschriften 21'036 18'828 Forderungen 138'245 52'457 Aktive Rechnungsabgrenzung 88'348 349'059 Total

Jahresrechnung 2014 Bilanz 2014 Aktiven 31.12.2014 31.12.2013 Flüssige Mittel 1'399'811 1'427'469 Wertschriften 21'036 18'828 Forderungen 138'245 52'457 Aktive Rechnungsabgrenzung 88'348 349'059 Total

Controlling in öffentlichen Verwaltungen auf der Grundlage des neuen Haushalts- und Rechnungswesens

Controlling in öffentlichen Verwaltungen auf der Grundlage des neuen Haushalts- und Rechnungswesens Prof. Dr. Dr. h.c. Dietrich Budäus Stuttgart, 21. September 2012 Teil I Dietrich.Budaeus@alice-dsl.net

Controlling in öffentlichen Verwaltungen auf der Grundlage des neuen Haushalts- und Rechnungswesens Prof. Dr. Dr. h.c. Dietrich Budäus Stuttgart, 21. September 2012 Teil I Dietrich.Budaeus@alice-dsl.net

Neues Kommunales Finanzrecht

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Umstellung des Rechnungswesens auf das neue Haushaltsrecht

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Vergleich UGB IAS US-GAAP

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Controlling in öffentlichen Verwaltungen auf der Grundlage des neuen Haushalts- und Rechnungswesens

Controlling in öffentlichen Verwaltungen auf der Grundlage des neuen Haushalts- und Rechnungswesens Prof. Dr. Dr. h.c. Dietrich Budäus Stuttgart, 21. September 2012 Teil III Dietrich.Budaeus@alice-dsl.net

Controlling in öffentlichen Verwaltungen auf der Grundlage des neuen Haushalts- und Rechnungswesens Prof. Dr. Dr. h.c. Dietrich Budäus Stuttgart, 21. September 2012 Teil III Dietrich.Budaeus@alice-dsl.net

Rotes Kreuz Graubünden

BILANZ PER 31. DEZEMBER 2010 Ziffer 2010 Vorjahr AKTIVEN Flüssige Mittel 2'195'822.95 2'193'980.66 Wertschriften 1) 1'882'731.00 1'447'891.00 Termingeldanlagen 0.00 50'000.00 Forderungen - gegenüber Gemeinwesen

BILANZ PER 31. DEZEMBER 2010 Ziffer 2010 Vorjahr AKTIVEN Flüssige Mittel 2'195'822.95 2'193'980.66 Wertschriften 1) 1'882'731.00 1'447'891.00 Termingeldanlagen 0.00 50'000.00 Forderungen - gegenüber Gemeinwesen

Geschäftsbericht 2005

Geschäftsbericht 2005 kmu-krankenversicherung Geschäftsbericht 2005 Seite 1 Wichtige Kennzahlen auf einen Blick Bilanzsumme 29'654'638.19 Reservenquote OKP 53.00% Bruttoprämien 23'479'513.25 Rückstellungsquote

Geschäftsbericht 2005 kmu-krankenversicherung Geschäftsbericht 2005 Seite 1 Wichtige Kennzahlen auf einen Blick Bilanzsumme 29'654'638.19 Reservenquote OKP 53.00% Bruttoprämien 23'479'513.25 Rückstellungsquote

Integrierte Behandlungspfade in funktionalen Versorgungsräumen; eine Zielvorstellung

Integrierte Behandlungspfade in funktionalen Versorgungsräumen; eine Zielvorstellung H+ Kongress 14./15. Juni 2007 Bern Stationäre Versorgung zwischen Service Public und Kommerz Dr. med. Peter Indra, MPH

Integrierte Behandlungspfade in funktionalen Versorgungsräumen; eine Zielvorstellung H+ Kongress 14./15. Juni 2007 Bern Stationäre Versorgung zwischen Service Public und Kommerz Dr. med. Peter Indra, MPH

Bilanz mit Periodenvergleich Rechnung 2012

1 Aktiven 10'575'544.74 11'742'505.07 11'317'238.09 10'150'277.76 10 Finanzvermögen 6'913'414.00 11'336'538.47 10'844'406.44 6'421'281.97 100 Flüssige Mittel und kurzfristige Geldanlagen 2'748'427.82 8'484'937.72

1 Aktiven 10'575'544.74 11'742'505.07 11'317'238.09 10'150'277.76 10 Finanzvermögen 6'913'414.00 11'336'538.47 10'844'406.44 6'421'281.97 100 Flüssige Mittel und kurzfristige Geldanlagen 2'748'427.82 8'484'937.72

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

11. Workshop für Verwaltungsmodernisierung. Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

Modul 1 Modul 2 Modul 3

Schaffen Sie Transparenz, Struktur und Zukunftssicherheit für Ihre IT durch modulare IT-Audits Die Unternehmens- und IT-Leitung benötigt ein verständliches Tool für die aktive Steuerung und Entwicklung

Schaffen Sie Transparenz, Struktur und Zukunftssicherheit für Ihre IT durch modulare IT-Audits Die Unternehmens- und IT-Leitung benötigt ein verständliches Tool für die aktive Steuerung und Entwicklung

Hochschulressourcensteuerung Doppik: Steuerungsinstrumente, Wirtschaftsführung und kaufmännische Rechenschaftslegung g im Hamburger Modell

Hochschulressourcensteuerung Doppik: Steuerungsinstrumente, Wirtschaftsführung und kaufmännische Rechenschaftslegung g im Hamburger Modell Angela Bottin Behörde für Wissenschaft und Forschung Hochschulrechnungswesen

Hochschulressourcensteuerung Doppik: Steuerungsinstrumente, Wirtschaftsführung und kaufmännische Rechenschaftslegung g im Hamburger Modell Angela Bottin Behörde für Wissenschaft und Forschung Hochschulrechnungswesen

Geschäftsbericht 2007

Geschäftsbericht 2007 2 3 Kennzahlen Cicor Technologies 6 Bericht des Präsidenten und CEO 7 8 9 10 PCB Division 11 12 13 ME Division 14 15 16 17 EMS Division 18 19 20 21 Profitables Wachstum Corporate

Geschäftsbericht 2007 2 3 Kennzahlen Cicor Technologies 6 Bericht des Präsidenten und CEO 7 8 9 10 PCB Division 11 12 13 ME Division 14 15 16 17 EMS Division 18 19 20 21 Profitables Wachstum Corporate

Volkshochschule Frankfurt am Main

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung. Juni 2009

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung Juni 2009 Schrittweise Modernisierung des Haushaltswesens Mitte 1990er: Neues Steuerungsmodell 1997: flächendeckend Produktinformationen 2002:

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung Juni 2009 Schrittweise Modernisierung des Haushaltswesens Mitte 1990er: Neues Steuerungsmodell 1997: flächendeckend Produktinformationen 2002:

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Doppik in der öffentlichen Verwaltung Chancen und Risiken

Doppik in der öffentlichen Verwaltung Chancen und Risiken Berlin, den 13. September 2007 Dr. Volker Oerter, Leiter Arbeitsstab Neue Steuerung im Finanzministerium NRW 1 Chancen der Doppik: Umkehr vom Schuldenpfad!

Doppik in der öffentlichen Verwaltung Chancen und Risiken Berlin, den 13. September 2007 Dr. Volker Oerter, Leiter Arbeitsstab Neue Steuerung im Finanzministerium NRW 1 Chancen der Doppik: Umkehr vom Schuldenpfad!

Allgemeine Aussagen/TB Bürgernahe Verwaltung

1. Durch die Bildung von Unterthemenbereichen wurden deutlich mehr Veranstaltungen als geplant durchgeführt TB: Im TB wurde zwei UAK gebildet. Der UAK Szenarien hat 2 Sitzungen und der UAK Strategie hat

1. Durch die Bildung von Unterthemenbereichen wurden deutlich mehr Veranstaltungen als geplant durchgeführt TB: Im TB wurde zwei UAK gebildet. Der UAK Szenarien hat 2 Sitzungen und der UAK Strategie hat

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Satzung für die Nachdiplomstudiengänge Executive MBA HSG

Gesetzessammlung des Kantons St.Gallen 217.54 Satzung für die Nachdiplomstudiengänge Executive MBA HSG vom 16. Juni 2003 (Stand 5. Juli 2003) Der Universitätsrat der Universität St.Gallen erlässt gestützt

Gesetzessammlung des Kantons St.Gallen 217.54 Satzung für die Nachdiplomstudiengänge Executive MBA HSG vom 16. Juni 2003 (Stand 5. Juli 2003) Der Universitätsrat der Universität St.Gallen erlässt gestützt

Gesetz über die Finanzierung der Sonderlasten (G Sonderlasten)

") 6.500 Gesetz über die Finanzierung der Sonderlasten (G Sonderlasten) Vom 6. August 005 (Stand. Januar 06) Der Grosse Rat des Kantons Aargau, gestützt auf 7 Abs. der Kantonsverfassung, beschliesst: Zweck

6.500 Gesetz über die Finanzierung der Sonderlasten (G Sonderlasten) Vom 6. August 005 (Stand. Januar 06) Der Grosse Rat des Kantons Aargau, gestützt auf 7 Abs. der Kantonsverfassung, beschliesst: Zweck

REDOG. Schweizerischer Verein für Such- und Rettungshunde

Bilanz per 31.12. AKTIVEN Anhang Ziffer Flüssige Mittel 1 568'190 779'686 Wertschriften 2 574'028 542'627 Forderungen Lieferungen & Leistungen 3 84'076 14'818 Sonstige kurzfristige Forderungen 4 1'204

Bilanz per 31.12. AKTIVEN Anhang Ziffer Flüssige Mittel 1 568'190 779'686 Wertschriften 2 574'028 542'627 Forderungen Lieferungen & Leistungen 3 84'076 14'818 Sonstige kurzfristige Forderungen 4 1'204

Das neue Rechnungslegungsmodell

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) HRM2-Behördenschulung 1 August / September 2015 Agenda Ziele HRM2 Aufbau Struktur

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) HRM2-Behördenschulung 1 August / September 2015 Agenda Ziele HRM2 Aufbau Struktur

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 3 Bewertung,

INKS. Moderne Rechnungslegung für öffentliche Haushalte: International Public Sector Accounting Standards (IPSAS)

") Moderne Rechnungslegung für öffentliche Haushalte: International Public Sector Accounting Standards (IPSAS) Donnerstag, 23. November 2006, 17.00-19.00 Uhr Aula der Hochschule für Technik und Wirtschaft

Moderne Rechnungslegung für öffentliche Haushalte: International Public Sector Accounting Standards (IPSAS) Donnerstag, 23. November 2006, 17.00-19.00 Uhr Aula der Hochschule für Technik und Wirtschaft

Das Schweizer Sportkonzept; die Situation des Schweizer Vereinssports, Vereinsanalyse, Leitbild; Leitbildprozess.

VMA Modul 1 Der Sportverein und sein Umfeld Das Schweizer Sportkonzept steht auf vier Säulen. Partner im privatrechtlichen Bereich sind Swiss Olympic sowie die Sportverbände mit ihren Vereinen und Klubs.

VMA Modul 1 Der Sportverein und sein Umfeld Das Schweizer Sportkonzept steht auf vier Säulen. Partner im privatrechtlichen Bereich sind Swiss Olympic sowie die Sportverbände mit ihren Vereinen und Klubs.

Kindernothilfe Schweiz, Aarau

BILANZ 31.12.2013 31.12.2012 AKTIVEN CHF CHF Flüssige Mittel 736'731.67 465'370.11 Verrechnungssteuer 3'454.37 3'446.05 Wertschriften (inkl. Marchzinsen) 804'336.00 798'997.00 Aktive Rechnungsabgrenzung

BILANZ 31.12.2013 31.12.2012 AKTIVEN CHF CHF Flüssige Mittel 736'731.67 465'370.11 Verrechnungssteuer 3'454.37 3'446.05 Wertschriften (inkl. Marchzinsen) 804'336.00 798'997.00 Aktive Rechnungsabgrenzung

Möglichkeiten der strategischen Führung von EVU durch die Eigentümerschaft

Schweizerische Energiestiftung, Zürich, 4. September 2014 Möglichkeiten der strategischen Führung von EVU durch die Eigentümerschaft Reto Dettli Mitglied Geschäftsleitung / Partner Inhalt Was ist strategische

Schweizerische Energiestiftung, Zürich, 4. September 2014 Möglichkeiten der strategischen Führung von EVU durch die Eigentümerschaft Reto Dettli Mitglied Geschäftsleitung / Partner Inhalt Was ist strategische

Bildungsmonitoring Schweiz: Gemeinsames Vorhaben von Bund und Kantonen

1 1 1 1 Bildungsmonitoring Schweiz: Gemeinsames Vorhaben von Bund und Kantonen 1 1 1 1 0 1 Bildungsmonitoring Schweiz: Gemeinsames Vorhaben von Bund und Kantonen Was ist das Bildungsmonitoring Schweiz?

1 1 1 1 Bildungsmonitoring Schweiz: Gemeinsames Vorhaben von Bund und Kantonen 1 1 1 1 0 1 Bildungsmonitoring Schweiz: Gemeinsames Vorhaben von Bund und Kantonen Was ist das Bildungsmonitoring Schweiz?

2012 Q 146 AB. Veranstaltungsnummer: Online-Code: 35738. Termin: 04.07.2012 06.07.2012

Öffentliche Verwaltungen ergebnis- und prozessorientiert steuern der Werkzeugkasten für ein effektives Controlling (Themenbereiche 2 und 7 der Zertifizierung zum EPMC) Veranstaltungsnummer: Online-Code:

Öffentliche Verwaltungen ergebnis- und prozessorientiert steuern der Werkzeugkasten für ein effektives Controlling (Themenbereiche 2 und 7 der Zertifizierung zum EPMC) Veranstaltungsnummer: Online-Code:

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Erläuterungen zum Budget 2015

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Satzung für die Nachdiplomstudiengänge Executive MBA HSG

Gesetzessammlung des Kantons St.Gallen 7.54 Satzung für die Nachdiplomstudiengänge Executive MBA HSG vom 6. Juni 00 (Stand. Januar 0) Der Universitätsrat der Universität St.Gallen erlässt gestützt auf

Gesetzessammlung des Kantons St.Gallen 7.54 Satzung für die Nachdiplomstudiengänge Executive MBA HSG vom 6. Juni 00 (Stand. Januar 0) Der Universitätsrat der Universität St.Gallen erlässt gestützt auf

Rechnungslegung und Steuern

Rechnungslegung und Steuern Vorlesung Memo 3. Das Inventar als Ausgangspunkt der Buchführung Rechnungslegung 1 3. Das Inventar als Ausgangspunkt der Buchführung 3.1 gesetzliche Begründung 240 I: Jeder

Rechnungslegung und Steuern Vorlesung Memo 3. Das Inventar als Ausgangspunkt der Buchführung Rechnungslegung 1 3. Das Inventar als Ausgangspunkt der Buchführung 3.1 gesetzliche Begründung 240 I: Jeder

eine latente Steuerschuld zu bilden ist. d) Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.

Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.") 21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

Konsolidierung NKF-Gesamtabschluss Softwareunterstützung bei der Konzernabschlusserstellung

NKF-Gesamtabschluss Softwareunterstützung bei der erstellung Vorgehensweise bei der Erstellung eines es mit DATEV Spätestens zum Stichtag 31. Dezember 2010 haben die Kommunen einen Gesamtabschluss entsprechend

NKF-Gesamtabschluss Softwareunterstützung bei der erstellung Vorgehensweise bei der Erstellung eines es mit DATEV Spätestens zum Stichtag 31. Dezember 2010 haben die Kommunen einen Gesamtabschluss entsprechend

Leerrohrkonzept zum Aufbau eines NGA-Netzes im Kreis Coesfeld

Leerrohrkonzept zum Aufbau eines NGA-Netzes im Kreis Coesfeld NGA-Breitbandforum NRW Dr. Jürgen Grüner Geschäftsführer wfc Wirtschaftsförderung Kreis Coesfeld GmbH 16.07.2013 Leerrohrkonzept zum Aufbau

Leerrohrkonzept zum Aufbau eines NGA-Netzes im Kreis Coesfeld NGA-Breitbandforum NRW Dr. Jürgen Grüner Geschäftsführer wfc Wirtschaftsförderung Kreis Coesfeld GmbH 16.07.2013 Leerrohrkonzept zum Aufbau

Vergleich. der Kantons- und Gemeindefinanzen. Frequently Asked Questions Häufige gestellte Fragen

Vergleich der Kantons- und Gemeindefinanzen Frequently Asked Questions Häufige gestellte Fragen Nils.Soguel@unil.ch Evelyn.Munier@unil.ch www.unil.ch/idheap > finances publiques Fragen Seite Ist der Vergleich

Vergleich der Kantons- und Gemeindefinanzen Frequently Asked Questions Häufige gestellte Fragen Nils.Soguel@unil.ch Evelyn.Munier@unil.ch www.unil.ch/idheap > finances publiques Fragen Seite Ist der Vergleich