E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung. Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz

|

|

|

- Ernst Hartmann

- vor 8 Jahren

- Abrufe

Transkript

1 E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz

2 Überschrift 1. Das Veranlagungsverfahren bedarf dringend der Modernisierung. 2. Worum geht es? Welche Vorteile bringt mir die E-Bilanz? 3. Wie kann ich mich beteiligen? Was ändert sich für mich? 4. Rechtliche Bedenken 5. Wie geht es weiter? 2

3 Das Veranlagungsverfahren bedarf dringend der Modernisierung Geringe Abgabequote elektr. Steuererklärungen bei ESt/KSt/Gew. Hoher, teurer Personaleinsatz zur Erfassung der Erklärungen. Möglichkeiten der Automation werden nur teilweise genutzt: Keine verarbeitbaren Daten zur Gewinnermittlung vorhanden. Nur rudimentärer Einsatz von Risikomanagementsystemen. Im OECD-Vergleich: Barfuß-Finanzverwaltung. 3

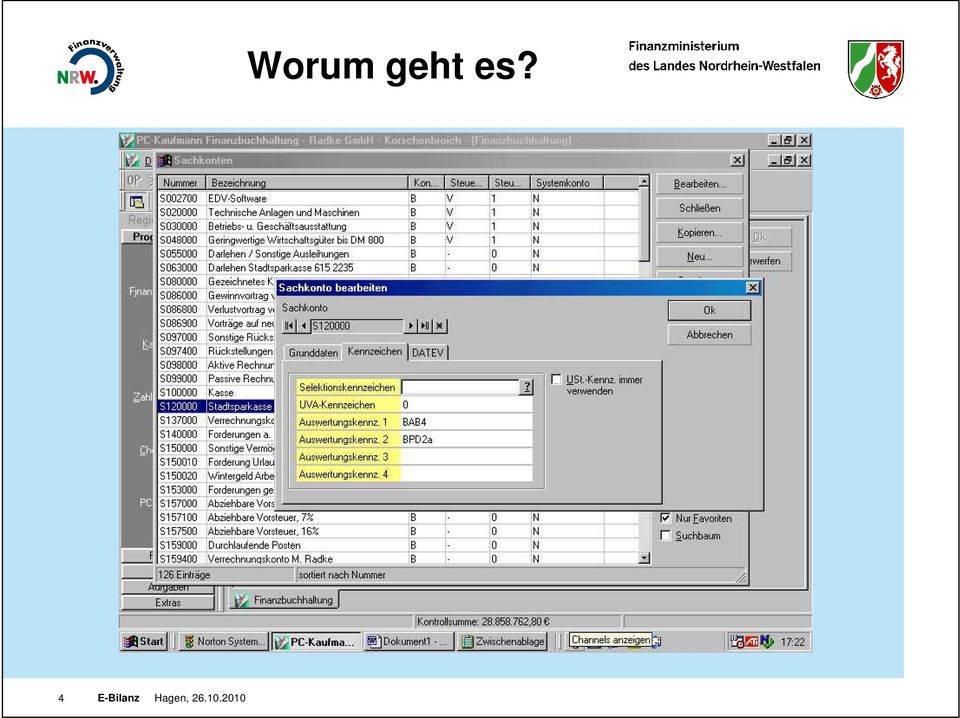

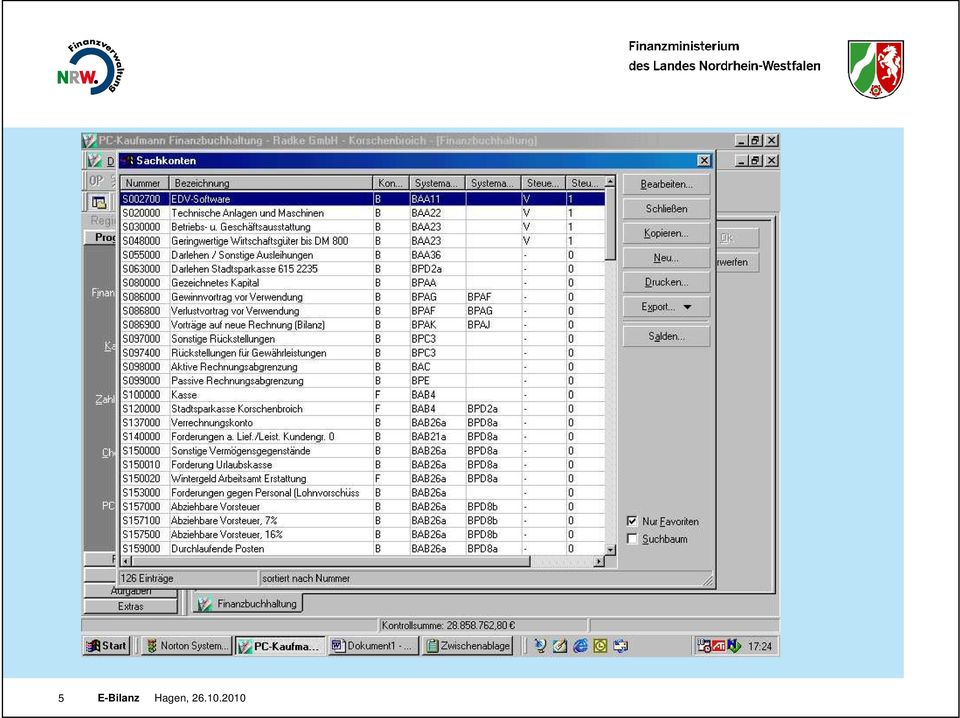

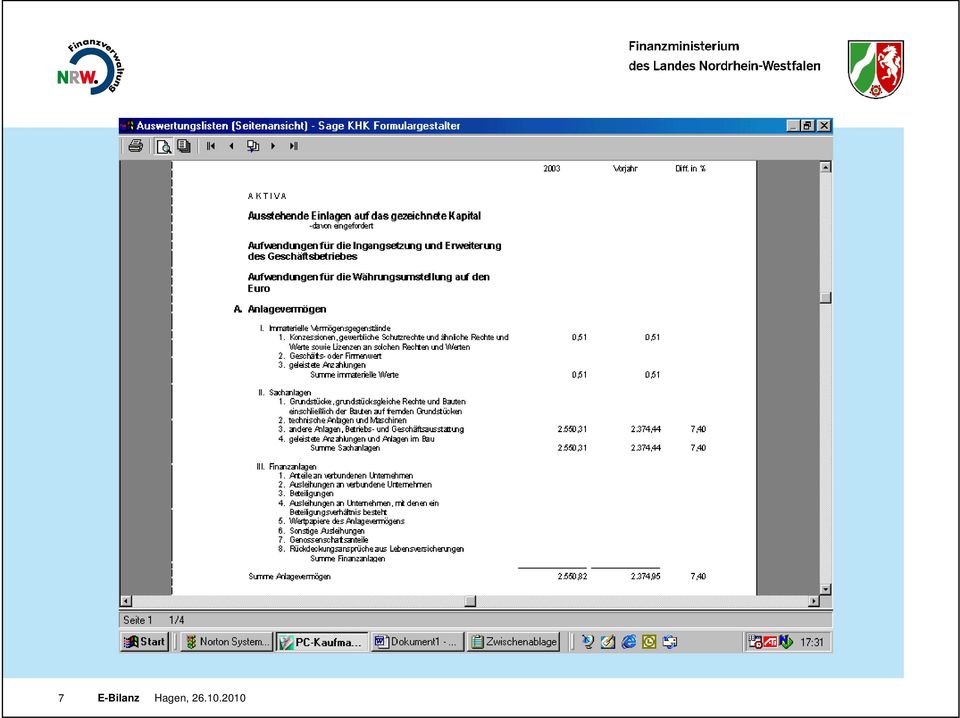

4 Worum geht es? 4

5 5

6 6

7 7

8 Welche Vorteile bringt mir die E-Bilanz Verwaltung: Steigerung der Wirtschaftlichkeit Verbesserter Einsatz Automation Effizientere Prüfungsvorbreitung Bürger: Geringere Verwaltungskosten Schnellere Bearbeitung Keine Rückfragen Rücklieferung des Ergebnisses 8

9 Wie kann ich mich beteiligen? Was ändert sich für mich? Buchführungsprogramme müssen angepasst werden. Änderungen im Buchführungsverhalten? Differenzierung der Umsatzerlöse sowie von Wareneinkauf und Fremdleistungen nach Umsatzsteuersätzen. Differenzierung der Beteiligungserträge. Differenzierung der Position Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. Steuerliche Gewinnermittlung für Einzelunternehmen und PersG (außerbilanzielle Zu- uns Abrechnungen). 9

10 Rechtliche Bedenken Rechtsgrundlage Gliederungstiefe Bürokratieaufbau 10

11 5b EStG: Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen (1) Wird der Gewinn nach 4 Abs. 1, 5 oder 5a ermittelt, so ist der Inhalt der Bilanz sowie der Gewinn- und Verlustrechnung nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln. Enthält die Bilanz Ansätze oder Beträge, die den steuerlichen Vorschriften nicht entsprechen, so sind diese Ansätze oder Beträge durch Zusätze oder Anmerkungen den steuerlichen Vorschriften anzupassen und nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln. Der Steuerpflichtige kann auch eine den steuerlichen Vorschriften entsprechende Bilanz nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung übermitteln. 150 Abs. 7 der Abgabenordnung gilt entsprechend. Im Fall der Eröffnung des Betriebs sind die Sätze 1 bis 4 für den Inhalt der Eröffnungsbilanz entsprechend anzuwenden. (2) Auf Antrag kann die Finanzbehörde zur Vermeidung unbilliger Härten auf eine elektronische Übermittlung verzichten. 150 Abs. 8 der Abgabenordnung gilt entsprechend. 11

12 52 EStG: (15a) 5b in der Fassung des [Steuerbürokratieabbaugesetzes] ist erstmals für Wirtschaftsjahre anzuwenden, die nach dem 31. Dezember 2010 beginnen. 12

13 51 Absatz 4 EStG: Das Bundesministerium der Finanzen wird ermächtigt, [ ] 1b. im Einvernehmen mit den obersten Finanzbehörden der Länder den Mindestumfang der nach 5b elektronisch zu übermittelnden Bilanz und Gewinnund Verlustrechnung zu bestimmen, 1c. durch Rechtsverordnung zur Durchführung dieses Gesetzes mit Zustimmung des Bundesrates Vorschriften über einen von dem vorgesehenen erstmaligen Anwendungszeitpunkt gemäß 52 Abs. 15a in der Fassung des [Steuerbürokratieabbaugesetzes] abweichenden späteren Anwendungszeitpunkt zu erlassen, wenn bis zum 31. Dezember 2010 erkennbar ist, dass die technischen oder organisatorischen Voraussetzungen für eine Umsetzung der in 5b Abs. 1 in der Fassung des [Steuerbürokratieabbaugesetzes] vorgesehenen Verpflichtung nicht ausreichen. 13

14 Wie geht es weiter? Überarbeitung der Taxonomie nach dem Ergebnis der Verbandsanhörung Branchenspezifische Taxonomien (Banken, Versicherungen, L+F, Wohnungsunternehmen, Pflegebereich/Krankenhäuser, Verkehr, Kommunale Betriebe VO zur Verschiebung des zeitlichen Anwendungszeitpunktes 2011/2012 Pilotphase 2013 uneingeschränkte Anwendung 14

15 Verwaltungsinterne Umsetzung Stufenweise Umsetzung E-Bilanz 1.0 ( ) Aufbau der Datenbasis für Risikomanagementsysteme. Integration in den Arbeitsplatz. E-Bilanz 2.0 (2014) Hinsichtlich Bearbeitung voller Funktionsumfang. Nutzung der Daten für Risikomanagementsysteme. weitere Stufen Auch Rückübermittlung. 15

Hinsichtlich Bearbeitung voller Funktionsumfang.")

16 Vielen Dank für Ihre Aufmerksamkeit! 16

Mandanteninformationsveranstaltung. E-Bilanz. Erfurt, 15.11.2011

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Finanzamt Trier. Die E-BILANZ. Udo Britten, Simon Schramer. Finanzamt Trier, 19.11.2012. E-Bilanz 19. November 2012 Folie 1

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer, Kirchen u.a.

Verbände, Deutscher Städtetag, Bundessteuerberaterkammer, Kirchen u.a.") Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer,

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer,

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz )

") Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Elektronische Bilanz

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

Die E-Bilanz kommt unaufhaltsam

E-Bilanz Die E-Bilanz kommt unaufhaltsam Anforderung des Finanzministeriums Ende für die Nischenprodukte ist 1.2.2016 z.b. ELV (deutsches Elektronisches Lastschriftverf.) Nach 5b EStG haben Steuerpflichtige,

E-Bilanz Die E-Bilanz kommt unaufhaltsam Anforderung des Finanzministeriums Ende für die Nischenprodukte ist 1.2.2016 z.b. ELV (deutsches Elektronisches Lastschriftverf.) Nach 5b EStG haben Steuerpflichtige,

Vortrag Kanzlei Melzl & Prechtel

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bilanzen auf der Datenautobahn

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Inhaltsverzeichnis VII

Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz.......................................... 1 1.1 Einführung und Definition..................................... 1 1.2 Wer bilanziert, ist betroffen....................................

Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz.......................................... 1 1.1 Einführung und Definition..................................... 1 1.2 Wer bilanziert, ist betroffen....................................

Niedersächsischer Landtag 14. Wahlperiode Drucksache 14/1480. Beschlussempfehlung

Beschlussempfehlung Ausschuss für Hannover, den 10. März 2000 Verwaltungsreform und öffentliches Dienstrecht Entwurf eines Gesetzes über im Dienstrecht Gesetzentwurf der Landesregierung Drs. 14/1250 Berichterstatter:

Beschlussempfehlung Ausschuss für Hannover, den 10. März 2000 Verwaltungsreform und öffentliches Dienstrecht Entwurf eines Gesetzes über im Dienstrecht Gesetzentwurf der Landesregierung Drs. 14/1250 Berichterstatter:

Die E-Bilanz in kleinen und

Benjamin J. Feindt Die E-Bilanz in kleinen und mittleren Unternehmen (KMU) 4^ Springer Gabler Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz 1 1.1 Einführung und Definition 1 1.2 Wer bilanziert, ist betroffen

Benjamin J. Feindt Die E-Bilanz in kleinen und mittleren Unternehmen (KMU) 4^ Springer Gabler Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz 1 1.1 Einführung und Definition 1 1.2 Wer bilanziert, ist betroffen

Gleich lautende Erlasse der obersten Finanzbehörden der Länder. vom 2. Januar 2015 über Steuererklärungsfristen

2014/1114693 Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 2. Januar 2015 über Steuererklärungsfristen 1. Steuererklärungen für das Kalenderjahr 2014 2. Fristverlängerung I. Abgabefrist

2014/1114693 Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 2. Januar 2015 über Steuererklärungsfristen 1. Steuererklärungen für das Kalenderjahr 2014 2. Fristverlängerung I. Abgabefrist

e-bilanz Stand: 2/2012

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

Verlagerung der Buchführung ins Ausland

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007

26.02.2007 Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007 Auf Grund des 37 Abs. 1, 9, 10 und 11 Satz 1 des Medizinproduktegesetzes in der Fassung der Bekanntmachung

26.02.2007 Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007 Auf Grund des 37 Abs. 1, 9, 10 und 11 Satz 1 des Medizinproduktegesetzes in der Fassung der Bekanntmachung

Steuern. Die elektronische Lohnsteuerkarte

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Verlagerung der Buchführung ins Ausland. 146 Abs. 2a AO

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Erbschaftsteuer. Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013. Ermittlung der Lohnsummen in Umwandlungsfällen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Kultussteuerordnung der Jüdischen Gemeinde in Hamburg. Körperschaft des öffentlichen Rechts vom 9. Februar 2005

Kultussteuerordnung der Jüdischen Gemeinde in Hamburg Körperschaft des öffentlichen Rechts vom 9. Februar 2005 Der Vorstand der Jüdischen Gemeinde in Hamburg hat mit Zustimmung des Beirates folgende Kultussteuerordnung

Kultussteuerordnung der Jüdischen Gemeinde in Hamburg Körperschaft des öffentlichen Rechts vom 9. Februar 2005 Der Vorstand der Jüdischen Gemeinde in Hamburg hat mit Zustimmung des Beirates folgende Kultussteuerordnung

Handelsgesetzbuch (HGB), 10. Mai 1897

, 10. Mai 1897") 3. Buch "Handelsbücher" 2. Abschnitt "Ergänzende Vorschriften für Kapitalgesellschaften (Aktiengesellschaften, Kommanditgesellschaften auf Aktien und Gesellschaften mit beschränkter Haftung) sowie bestimmte

3. Buch "Handelsbücher" 2. Abschnitt "Ergänzende Vorschriften für Kapitalgesellschaften (Aktiengesellschaften, Kommanditgesellschaften auf Aktien und Gesellschaften mit beschränkter Haftung) sowie bestimmte

Zulassungsfreie Fahrzeuge mit amtlichen Kennzeichen

Herzlich Willkommen zur Veranstaltung Zulassungsfreie Fahrzeuge mit amtlichen Kennzeichen 1 Zulassung Kfz und ihre Anhänger, die auf öffentlichen Straßen in Betrieb gesetzt werden sollen, müssen von der

Herzlich Willkommen zur Veranstaltung Zulassungsfreie Fahrzeuge mit amtlichen Kennzeichen 1 Zulassung Kfz und ihre Anhänger, die auf öffentlichen Straßen in Betrieb gesetzt werden sollen, müssen von der

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN. Gewerbesteuer 2013

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2013 Stand: März 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Gewerbesteuererklärungen... 3 1.1 Allgemeines

F A Q HÄUFIGE ELSTER- FEHLER BEI PLAUSIBILITÄTS- PRÜFUNGEN Gewerbesteuer 2013 Stand: März 2014 Inhaltsübersicht 1 Allgemeine Informationen zur ELSTER-Übertragung von Gewerbesteuererklärungen... 3 1.1 Allgemeines

Ergebnisabführungsvertrag

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

D i e n s t e D r i t t e r a u f We b s i t e s

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

Gerichtsverfahren alt -> neu

Gerichtsverfahren alt -> neu Sozialgerichtsgesetz (SGG) 1 29 [Instanzielle Zuständigkeit der Landessozialgerichte] (1) (2) Die Landessozialgerichte entscheiden im ersten Rechtszug über 1. Klagen gegen

Gerichtsverfahren alt -> neu Sozialgerichtsgesetz (SGG) 1 29 [Instanzielle Zuständigkeit der Landessozialgerichte] (1) (2) Die Landessozialgerichte entscheiden im ersten Rechtszug über 1. Klagen gegen

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. EStG in Einkünfte i. S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Der Bundestag hat mit Zustimmung des Bundesrates das folgende Gesetz beschlossen:

Gesetz zu den Internationalen Übereinkommen vom 29. November 1969 über die zivilrechtliche Haftung für Ölverschmutzungsschäden und vom 18. Dezember 1971 über die Errichtung eines Internationalen Fonds

Gesetz zu den Internationalen Übereinkommen vom 29. November 1969 über die zivilrechtliche Haftung für Ölverschmutzungsschäden und vom 18. Dezember 1971 über die Errichtung eines Internationalen Fonds

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Gleich lautende Erlasse der obersten Finanzbehörden der Länder

Gleich lautende Erlasse der obersten Finanzbehörden der Länder Zuständigkeit für Stundungen nach 222 AO, Erlasse nach 227 AO, Billigkeitsmaßnahmen nach 163, 234 Abs. 2, 237 Abs. 4 AO, Absehen von Festsetzungen

Gleich lautende Erlasse der obersten Finanzbehörden der Länder Zuständigkeit für Stundungen nach 222 AO, Erlasse nach 227 AO, Billigkeitsmaßnahmen nach 163, 234 Abs. 2, 237 Abs. 4 AO, Absehen von Festsetzungen

Vorab per E-Mail (Länder: Verteiler ASt) Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:

Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

S T R A T E C NewGen GmbH. 75217 Birkenfeld. Jahresabschluss. zum

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

Unterhalts-Schnell-Check

Unterhalts-Schnell-Check Hörnlein Rechtsanwälte Fragebogen bitte sorgfältig ausfüllen! Name: Vorname: Geburtsname: Geburtsdatum: Anschrift: Telefon: Fax: Handy: E-Mail: Konto Nr.: Name der Bank: BLZ: Kontoinhaber:

Unterhalts-Schnell-Check Hörnlein Rechtsanwälte Fragebogen bitte sorgfältig ausfüllen! Name: Vorname: Geburtsname: Geburtsdatum: Anschrift: Telefon: Fax: Handy: E-Mail: Konto Nr.: Name der Bank: BLZ: Kontoinhaber:

Fragen und Antworten zur UV-Jahresmeldung nach 28a Abs. 2a SGB IV

Fragen und Antworten zur UV-Jahresmeldung nach 28a Abs. 2a SGB IV Mit dem Fünften Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze (5. SGB IV-ÄndG) vom 15.04.2015 (BGBl. 2015

Fragen und Antworten zur UV-Jahresmeldung nach 28a Abs. 2a SGB IV Mit dem Fünften Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze (5. SGB IV-ÄndG) vom 15.04.2015 (BGBl. 2015

Unternehmensnachfolge. Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld

Unternehmensnachfolge Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld Urteil des BVerfG vom 17. Dezember 2014: Regelverschonung bisher Neuregelungen

Unternehmensnachfolge Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld Urteil des BVerfG vom 17. Dezember 2014: Regelverschonung bisher Neuregelungen

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Abschrift. Zur Optionspflicht, welche für Sie am eingetreten ist, weisen wir Sie auf folgendes hin:

Abschrift Absender: Stadt - Einwohneramt Adresse: Mit Postzustellungsurkunde Herr Betr.: Staatsangehörigkeit; Optionspflicht aufgrund Eintritt der Volljährigkeit Anlage 1: Anlage 2: Anlage 3: Optionserklärung

Abschrift Absender: Stadt - Einwohneramt Adresse: Mit Postzustellungsurkunde Herr Betr.: Staatsangehörigkeit; Optionspflicht aufgrund Eintritt der Volljährigkeit Anlage 1: Anlage 2: Anlage 3: Optionserklärung

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

Die Bundes-Zentrale für politische Bildung stellt sich vor

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Aufgabe 3. Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11. Philipp Reinbacher

Wintersemester 2010/11. Philipp Reinbacher") Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Kommunalfinanzen im Lichte wirtschaftlicher Investitionen

Kommunalfinanzen im Lichte wirtschaftlicher Investitionen Universitätsprofessor Dr. Janbernd Oebbecke 2 1. Thema und Begriffe 2. Die rechtlichen Vorgaben für die Kreditaufnahme 3. Die Gründung und Beteiligung

Kommunalfinanzen im Lichte wirtschaftlicher Investitionen Universitätsprofessor Dr. Janbernd Oebbecke 2 1. Thema und Begriffe 2. Die rechtlichen Vorgaben für die Kreditaufnahme 3. Die Gründung und Beteiligung

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

Gerichtsverfahren neu -> alt

Gerichtsverfahren neu -> alt Sozialgerichtsgesetz (SGG) 1 29 [Instanzielle Zuständigkeit der Landessozialgerichte] (1) (2) Die Landessozialgerichte entscheiden im ersten Rechtszug über 1. Klagen gegen

Gerichtsverfahren neu -> alt Sozialgerichtsgesetz (SGG) 1 29 [Instanzielle Zuständigkeit der Landessozialgerichte] (1) (2) Die Landessozialgerichte entscheiden im ersten Rechtszug über 1. Klagen gegen

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Zentrum. Zentrum Ideenmanagement. Zentrum Ideenmanagement. Umfrage zur Nutzung von mobilen Endgeräten im Ideenmanagement

Zentrum Zentrum Ideenmanagement Zentrum Ideenmanagement Expertenkreis Technologie & Software Umfrage zur Nutzung von mobilen Endgeräten im Ideenmanagement Auswertung Fragebogen 2013 In 2011 hat der Expertenkreis

Zentrum Zentrum Ideenmanagement Zentrum Ideenmanagement Expertenkreis Technologie & Software Umfrage zur Nutzung von mobilen Endgeräten im Ideenmanagement Auswertung Fragebogen 2013 In 2011 hat der Expertenkreis

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Verordnung über die Berufsausbildung im Lagerbereich in den Ausbildungsberufen Fachlagerist/Fachlageristin und Fachkraft für Lagerlogistik

Verordnung über die Berufsausbildung im Lagerbereich in den Ausbildungsberufen Fachlagerist/Fachlageristin und Fachkraft für Lagerlogistik Vom 26. Juli 2004 (abgedruckt im Bundesgesetzblatt Teil 1 S. 1887

Verordnung über die Berufsausbildung im Lagerbereich in den Ausbildungsberufen Fachlagerist/Fachlageristin und Fachkraft für Lagerlogistik Vom 26. Juli 2004 (abgedruckt im Bundesgesetzblatt Teil 1 S. 1887

61a - 61h Unterabschnitt 1 Erfassung und Übermittlung von Antragsdaten zur Herstellung von Dokumenten

Aufenthaltsverordnung TK Lexikon Arbeitsrecht 61a - 61h Unterabschnitt 1 Erfassung und Übermittlung von Antragsdaten zur Herstellung von Dokumenten HI2176383 mit elektronischem Speicher- und Verarbeitungsmedium

Aufenthaltsverordnung TK Lexikon Arbeitsrecht 61a - 61h Unterabschnitt 1 Erfassung und Übermittlung von Antragsdaten zur Herstellung von Dokumenten HI2176383 mit elektronischem Speicher- und Verarbeitungsmedium

Ergebnisverwendung bei Kapitalgesellschaften

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Wenn Sie das T-Online WebBanking das erste Mal nutzen, müssen Sie sich zunächst für den Dienst Mobiles Banking frei schalten lassen.

1 PIN/TAN-T-Online-WebBanking mit moneyplex Bis auf wenige Ausnahmen bieten heute fast alle Kreditinstitute modernes und hoch sicheres HBCI-Internetbanking an. Um mit nicht HBCI-fähigen Banken trotzdem

1 PIN/TAN-T-Online-WebBanking mit moneyplex Bis auf wenige Ausnahmen bieten heute fast alle Kreditinstitute modernes und hoch sicheres HBCI-Internetbanking an. Um mit nicht HBCI-fähigen Banken trotzdem

Haushaltssatzung. der Stadt Oderberg für das Haushaltsjahr 2012

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

ELSTER für Steuerberaterinnen und Steuerberater. ELSTER. Die elektronische Steuererklärung. www.elster.de

ELSTER für Steuerberaterinnen und Steuerberater ELSTER. Die elektronische Steuererklärung. www.elster.de ELSTER die elektronische Steuererklärung Sehr geehrte Kolleginnen und Kollegen, sehr geehrte Steuerberaterinnen

ELSTER für Steuerberaterinnen und Steuerberater ELSTER. Die elektronische Steuererklärung. www.elster.de ELSTER die elektronische Steuererklärung Sehr geehrte Kolleginnen und Kollegen, sehr geehrte Steuerberaterinnen

voks: Datenübernahme STEUERN

voks: Datenübernahme STEUERN Bereich: Allgemein - Info für Anwender Nr. 6235 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 2.1. Programmstand 2.2. Installation von Agenda 2.3. Mandanten-Adressdaten 3.

voks: Datenübernahme STEUERN Bereich: Allgemein - Info für Anwender Nr. 6235 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 2.1. Programmstand 2.2. Installation von Agenda 2.3. Mandanten-Adressdaten 3.

Schriftliche Kleine Anfrage

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3523 19. Wahlperiode 14.07.09 Schriftliche Kleine Anfrage des Abgeordneten Dr. Peter Tschentscher (SPD) vom 08.07.09 und Antwort des Senats

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3523 19. Wahlperiode 14.07.09 Schriftliche Kleine Anfrage des Abgeordneten Dr. Peter Tschentscher (SPD) vom 08.07.09 und Antwort des Senats

SEPA Lastschriften. Ergänzung zur Dokumentation vom 27.01.2014. Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299

SEPA Lastschriften Ergänzung zur Dokumentation vom 27.01.2014 Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

SEPA Lastschriften Ergänzung zur Dokumentation vom 27.01.2014 Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

Elektrische Anlagen und Betriebsmittel

Berufsgenossenschaftliche Vorschrift für Sicherheit und Gesundheit bei der Arbeit DGUV Vorschrift (vorherige BGV A3) Unfallverhütungsvorschrift Elektrische Anlagen und Betriebsmittel vom 01. April 1979,

Berufsgenossenschaftliche Vorschrift für Sicherheit und Gesundheit bei der Arbeit DGUV Vorschrift (vorherige BGV A3) Unfallverhütungsvorschrift Elektrische Anlagen und Betriebsmittel vom 01. April 1979,

White Paper WINLine "BilMoG"

White Paper WINLine "BilMoG" Copyright 2011 Seite 2 Inhaltsverzeichnis 1. WINLine "BilMoG"...3 1.1. Einführung...3 1.2. Formale Änderungen der Bilanzerstellung durch BilMoG...3 1.3. Wesentliche Änderungen

White Paper WINLine "BilMoG" Copyright 2011 Seite 2 Inhaltsverzeichnis 1. WINLine "BilMoG"...3 1.1. Einführung...3 1.2. Formale Änderungen der Bilanzerstellung durch BilMoG...3 1.3. Wesentliche Änderungen

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Teil I: Jahresabschlussrecht

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Elektronische Lohnsteuerabzugsmerkmale. ELStAM. Hinweise für Arbeitgeber. ELStAM bei Arbeitgebern mit vorschüssigen Lohnzahlungen

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Repräsentative Umfrage zur Beratungsqualität im deutschen Einzelhandel (Auszug)

") Porsche Consulting Exzellent handeln Repräsentative Umfrage zur Beratungsqualität im deutschen Einzelhandel (Auszug) Oktober 2013 Inhalt Randdaten der Studie Untersuchungsziel der Studie Ergebnisse der

Porsche Consulting Exzellent handeln Repräsentative Umfrage zur Beratungsqualität im deutschen Einzelhandel (Auszug) Oktober 2013 Inhalt Randdaten der Studie Untersuchungsziel der Studie Ergebnisse der

Novellierung des Steuerberatervergütungsrechts. Neuerungen der Steuerberatervergütungsverordnung im Überblick

Novellierung des Steuerberatervergütungsrechts Neuerungen der Steuerberatervergütungsverordnung im Überblick Berlin, Dezember 2012 I. Einführung Nach der Zustimmung durch den Bundesrat am 23. November

Novellierung des Steuerberatervergütungsrechts Neuerungen der Steuerberatervergütungsverordnung im Überblick Berlin, Dezember 2012 I. Einführung Nach der Zustimmung durch den Bundesrat am 23. November

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Wesen der Liquidation

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Verordnung über die Arbeitszeit bei Offshore- Tätigkeiten (Offshore-Arbeitszeitverordnung - Offshore-ArbZV)

") Verordnung über die Arbeitszeit bei Offshore- Tätigkeiten (Offshore-Arbeitszeitverordnung - Offshore-ArbZV) Offshore-ArbZV Ausfertigungsdatum: 05.07.2013 Vollzitat: "Offshore-Arbeitszeitverordnung vom

Verordnung über die Arbeitszeit bei Offshore- Tätigkeiten (Offshore-Arbeitszeitverordnung - Offshore-ArbZV) Offshore-ArbZV Ausfertigungsdatum: 05.07.2013 Vollzitat: "Offshore-Arbeitszeitverordnung vom

Industrie 4.0 in Deutschland

Foto: Kzenon /Fotolia.com Industrie 4.0 in Deutschland Dr. Tim Jeske innteract-conference Chemnitz, 07.05.2015 Entwicklung der Produktion Komplexität Quelle: Siemens in Anlehnung an DFKI 2011 07.05.2015

Foto: Kzenon /Fotolia.com Industrie 4.0 in Deutschland Dr. Tim Jeske innteract-conference Chemnitz, 07.05.2015 Entwicklung der Produktion Komplexität Quelle: Siemens in Anlehnung an DFKI 2011 07.05.2015

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

Oberfinanzdirektion Nordrhein-Westfalen. E-Bilanz im Alltag angekommen?

Oberfinanzdirektion Nordrhein-Westfalen E-Bilanz im Alltag angekommen? 1 Aktuelles zur E-Bilanz Folie 2 Aktuelles zur E-Bilanz 35.000 E-Bilanz - Eingänge NRW pro Monat 30.000 25.000 20.000 15.000 10.000

Oberfinanzdirektion Nordrhein-Westfalen E-Bilanz im Alltag angekommen? 1 Aktuelles zur E-Bilanz Folie 2 Aktuelles zur E-Bilanz 35.000 E-Bilanz - Eingänge NRW pro Monat 30.000 25.000 20.000 15.000 10.000

ready to use companies Confidenta

ready to use companies - 1 - Nächste Schritte Vielen Dank für Ihr Vertrauen, welches Sie der AG entgegengebracht haben. Die nachfolgenden Hinweise sollen Ihnen den reibungslosen Start erleichtern: Bankverbindung

ready to use companies - 1 - Nächste Schritte Vielen Dank für Ihr Vertrauen, welches Sie der AG entgegengebracht haben. Die nachfolgenden Hinweise sollen Ihnen den reibungslosen Start erleichtern: Bankverbindung

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Jahresabschluss-Schemas und deren Schnittstellen

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

Automatischer Abschluss von Abrechnungsnummern

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Es gibt nur eine Bilanz die zählt: Ihre Zufriedenheit.

Es gibt nur eine Bilanz die zählt: Inhalt Im August 2013 führte die Packenius, Mademann & Partner GmbH eine Online-Kurzbefragung zum Thema Pflege durch. Die Ergebnisse sind auf ganze Zahlen gerundet. Untersuchungsdesign

Es gibt nur eine Bilanz die zählt: Inhalt Im August 2013 führte die Packenius, Mademann & Partner GmbH eine Online-Kurzbefragung zum Thema Pflege durch. Die Ergebnisse sind auf ganze Zahlen gerundet. Untersuchungsdesign

Rechtliche Neuerungen. Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter!

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter! Wir möchten Sie an Ihr jährliches Mitarbeitergespräch erinnern. Es dient dazu, das Betriebs- und

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter! Wir möchten Sie an Ihr jährliches Mitarbeitergespräch erinnern. Es dient dazu, das Betriebs- und

Online-Dienste des EPA

Online-Dienste des EPA MyFiles Verwaltung 1 Inhaltsverzeichnis Online-Dienste des EPA...1 1. MyFiles aktivieren...3 2. Auf MyFiles zugreifen...4 3. Was Sie in MyFiles tun können...5 4. Vertretung zurücknehmen...6

Online-Dienste des EPA MyFiles Verwaltung 1 Inhaltsverzeichnis Online-Dienste des EPA...1 1. MyFiles aktivieren...3 2. Auf MyFiles zugreifen...4 3. Was Sie in MyFiles tun können...5 4. Vertretung zurücknehmen...6

Der elektronische Rechtsverkehr in der

Der elektronische Rechtsverkehr in der Praxis aus Sicht der Verwaltung 18. Forum zum öffentlichen Recht Schleswig, 20. Juni 2014 Hans-Jürgen Lucht, Geschäftsführer Einheitlicher Ansprechpartner Schleswig-Holstein

Der elektronische Rechtsverkehr in der Praxis aus Sicht der Verwaltung 18. Forum zum öffentlichen Recht Schleswig, 20. Juni 2014 Hans-Jürgen Lucht, Geschäftsführer Einheitlicher Ansprechpartner Schleswig-Holstein

40x wissensch. Lehrerin / wissensch. Lehrer. 2. Mit dem Thema digitales Whiteboard als Unterrichtsmittel habe ich mich bereits beschäftigt.

Evaluationsergebnisse Nutzung der digitalen Whiteboards 1. Ich unterrichte als 40x wissensch. Lehrerin / wissensch. Lehrer. Mit dem Thema digitales Whiteboard als Unterrichtsmittel habe ich mich bereits

Evaluationsergebnisse Nutzung der digitalen Whiteboards 1. Ich unterrichte als 40x wissensch. Lehrerin / wissensch. Lehrer. Mit dem Thema digitales Whiteboard als Unterrichtsmittel habe ich mich bereits

Erklärung über bereits erhaltene De minimis - Beihilfen im Sinne der EU-Freistellungsverordnung für De minimis - Beihilfen

- 1 - Anlage 1 zum Antrag über eine Zuwendung aus dem operationellen Programm für die Förderung des Europäischen Fonds für regionale Entwicklung (EFRE) 2007-2013 RWB-EFRE- Ansprechpartner: Investitionsanschrift:

- 1 - Anlage 1 zum Antrag über eine Zuwendung aus dem operationellen Programm für die Förderung des Europäischen Fonds für regionale Entwicklung (EFRE) 2007-2013 RWB-EFRE- Ansprechpartner: Investitionsanschrift:

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

Online bezahlen mit e-rechnung

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Die Invaliden-Versicherung ändert sich

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.