Vollkostenrechnung. für Forschungsprojekte. unter besonderer Berücksichtigung des 7. FRP der EU

|

|

|

- Curt Steinmann

- vor 8 Jahren

- Abrufe

Transkript

1 Vollkostenrechnung für Forschungsprojekte unter besonderer Berücksichtigung des 7. FRP der EU 1

2 Bedin- gungen abrechenbar belegbare Kosten mit Projektbezug: Gebäude, Räume Miete Bewirtschaftung Personal enschaftlich nicht-enschaftlich bewegliches Vermögen Sachmittel nicht abrechenbar indirekte Steuern [ Flughafengebühr [Ausnahme: projektfremde Anteile Lehre Dienstleistungen andere Forschungsprojekte Zölle Rückstellungen Schuldzinsen Wechselkursverluste Verbindlichkeiten 2

3 Bedin- gungen Bauamt H o c h s c h u l e Bauinvestitionen Buchführung K-L-R EU-Projekt- Kam Kfm Kalk/Abrech Bauamt Landesamt für Besoldung/ Vergütung/ Finanzen bzw. Landeshaushalt Kaltmiete BewirtschKosten, netto VermögGegenst, netto Sachmittelkosten, netto Bezüge/Vergüt/SozAbg VersorgZuschl Beamte Klaus-Peter Rieger, Beihilfe Uni Tübingen Beamte und Bettina Floß, HS 10/2008 kalkulatorisch kalkulatorisch bilanziell kalkulatorisch kalkulatorisch kalkulatorisch durchschnittlich kalkulatorisch 3 Kalkulatorisch/durchschnittlich nur mit Methodenzertifikat

4 Bedin- gungen Methodenzertifikat Methode der Ermittlung indirekter Kosten Kann Regelung Methode zur Berechnung von Personaldurschnittskosten Muss - Regelung 4

5 Bedin- gungen Methodenzertifikat - Voraussetzungen multiple beneficiaries mindestens acht Projekte > im FP 6 die zu zertifizierende Methode für die Berechnung der - - indirekten Kosten muss bereits etabliert sein und angewandt werden 5

6 Bedin- gungen Methodenzertifikat Beantragung und Wirkung Anfrage bei der Kommission [indirekte Kosten] Annahme oder Ablehnung bei der Kommission Einreichung des Antrags gem. Annex V Form E Bewilligung oder Ablehnung durch die Kommission Gültigkeit für alle Projekte der Einrichtung während der Laufzeit des 7. Rahmenprogramms 6

7 Bedin- gungen direkte Kosten diverse Kosten, sofort auf Projekt gebucht, zunächst auf Kostenstelle gebucht und dem Projekt proportional zu Zeitanteilen zugerechnet in Buchführung nachweisbar >> Abrechnung relativ einfach indirekte Kosten = -Kosten anteilige Management- und nfrastrukturkosten, gebucht auf technischen Verrechnungs-, Verwaltungs-, Servicekostenstellen [ nstituten anteilige Kosten, gebucht auf Endkostenstellen [z.b. über K-L-R zu ermitteln oder als Pauschale zuzurechnen >> Berechnungs- und Begründungsaufwand hoch 7

8 Bedin- gungen Erstattung direkter + indirekter Kosten max. 75 % Abrechnungsmethoden bei Vollkostenrechnung als belegbare indirekte Kosten sofern Buchhaltungssystem dentifizierung indirekter Projektkosten erlaubt [Umlageschlüssel!] über Pauschale bis 12/2009 auf Basis aktueller direkter Kosten Vollkostenrechnung ab 2010 nach vereinfachter Methode auf Basis tatsächlicher indirekter Kosten aus Vorjahresabschlüssen für die Einrichtung insgesamt nur sofern Buchhaltungssystem keine exakte Berechnung Klaus-Peter der Rieger, indirekten Uni Tübingen und Kosten Bettina Floß, zulässt HS 10/2008 Erstattung max. 100 % Erstattung 60 % bezogen auf direkte Kosten Erstattung min. 40 % bezogen auf direkte Kosten +++ Hoher Anteil direkter Kosten 8

![] über Pauschale bis 12/2009 auf Basis aktueller direkter Kosten 2010-2013 + + + Vollkostenrechnung ab 2010 nach vereinfachter Methode auf Basis tatsächlicher indirekter Kosten aus](/docs-images/41/11615825/images/page_8.jpg "Vorjahresabschlüssen für die Einrichtung insgesamt nur sofern Buchhaltungssystem keine exakte Berechnung Klaus-Peter der Rieger, indirekten Uni Tübingen und Kosten Bettina Floß, zulässt HS")

9 Bedin- gungen Vereinfachte Methode Mindestanforderungen indirekte Kosten können nicht detailliert, aber insgesamt auf Ebene der Rechtsperson zusammengefasst werden Abzug aller direkten nicht erstattungsfähigen Kosten Zurechnung mittels eines fairen Mechanismus [z.b. Gesamtproduktivstunden, Personalausgaben] Durchführung ist das Buchführungssystem feiner als die Mindestanforderungen, so ist dessen Anwendung verpflichtend keine vorherige Registrierung/Bestätigung erforderlich Methodenzertifikat möglich [ Verfahren Prüfer beschreibt und bestätigt die Methode [individuelles 9

10 Bedin- gungen Erstattung [direkte[ und indirekte [ Kosten Erhöhter Erstattungssatz von 75 % für öffentliche Einrichtungen kleine und mittlere Unternehmen [ KMU ] non profit Organisationen Erstattungen allgemein Forschung und Entwicklung 75 % Demonstrationsmaßnahmen 75 % Management 100 % andere Aktivitäten 100 % u.a. Auditkosten, Methodenzertifikat, Koordination 10

11 Bedin- gungen Erstattungssätze tze der nachgewiesenen gesamten Kosten Maximum reimbursement rates of eligible costs Research and technological development(*) Demonstration activities Training activities Management of the consortium activities Other activities (**) Network of excellence 100% 100% Collaborative project 50% 75% (***) 50% 100% 100% 100% Research project for the benefit of specific groups (SMEs) 50% 75% (***) 50% 100% 100% 100% Coordination and support action 100% (****) 100% (****) 100% (****) Kappung der indirekten Kosten bei 7% 11

50% 75% (***) 50% 100% 100% 100% Coordination and support action 100% (****) 100% (****) 100% (****) Kappung der indirekten")

12 Bedin- gungen Rechenbeispiele aus F+E Erstattungsmaximum gemäß 6. FRP Direkte Kosten Pauschale für indirekte Kosten 20 % = Gesamtkosten 120 Erstattung von 100% = 120 Erstattungsmaximum gemäß 7. FRP bis Direkte Kosten Pauschale für indirekte Kosten 60 % = Gesamtkosten 160 Erstattung von 75% = 120 Erstattungsmaximum gemäß 7. FRP ab mit Pauschale Direkte Kosten Pauschale für indirekte Kosten 40 % = Gesamtkosten 140 Erstattung von 75% = 105 Erstattungsmaximum gemäß 7. FRP ab mit Vollkostenrechnung Direkte Kosten tatsächliche indirekte Kosten 80 = Gesamtkosten 180 Erstattung von 75% =

13 Bedin- gungen Garantiefonds sofern die ausgezahlten Beträge nicht mit den tatsächlichen Kosten übereinstimmen, werden die noch nicht eingesetzten Gelder zunächst in Garantiefonds gehalten die Empfänger sind Eigentümer ihres Fonds ein Koordinator ist von der Gemeinschaft zur Fondsverwaltung bevollmächtigt sofern ein Empfänger einer [Rück-] Zahlungsaufforderung nicht fristgerecht nachkommt, kann der Koordinator Geld aus dem Fonds entnehmen kein potentieller Abzug u.a. für Hochschulen 13

![Koordinator ist von der Gemeinschaft zur Fondsverwaltung bevollmächtigt sofern ein Empfänger einer [Rück-]](/docs-images/41/11615825/images/page_13.jpg "Zahlungsaufforderung nicht fristgerecht nachkommt, kann der Koordinator Geld aus dem Fonds entnehmen kein potentieller")

14 Aus Drittmitteln oder Landesmitteln auf Projekt kontiert [EU-Proj, DFG-Proj, Proj, ] Kosten für Personal Mit Zeitnachweis! Abschreibung Miete Sachmittel Direkte ohne Steuer 1 Forschungsprojekt [EU] Forschungsprojekt [DFG] Lehre 14

15 Projektdefinition Projekt der Forschung Drei Mitarbeiter EU als Mittelgeber 15

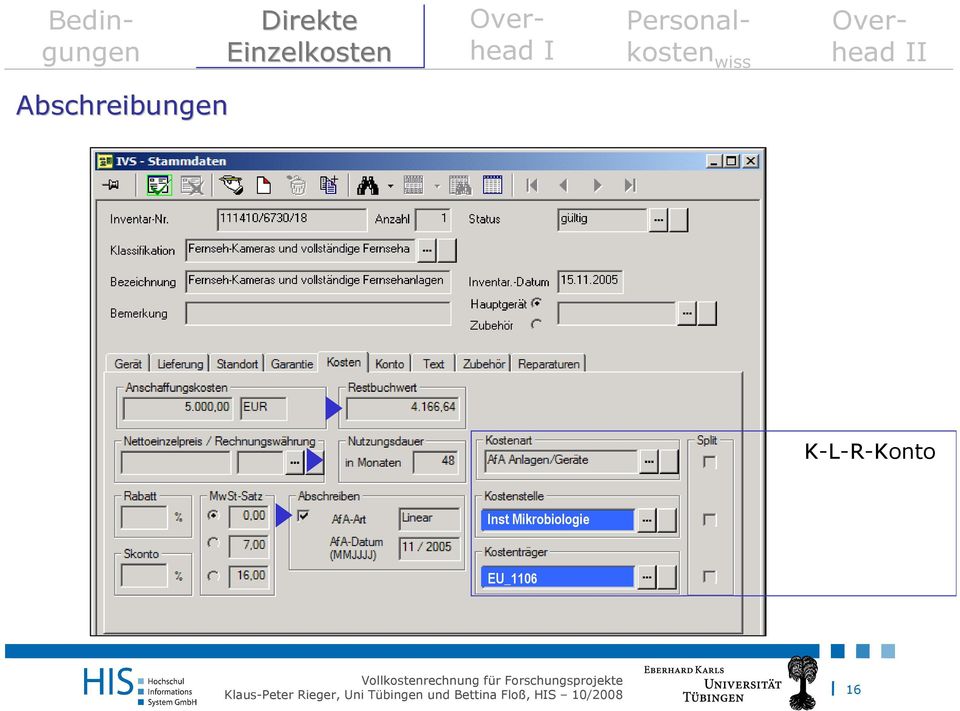

16 Abschreibungen K-L-R-Konto nst Mikrobiologie EU_

![Steuertabtrennung in Grundrechnung [steuerbare Projekte] Bruttobetragsbuchung und automatische Umbuchung des Steuerbetrages](/docs-images/27/11615825/images/17-0.png "[Steuer auf Kontenklasse 2/4] EU_1106 Mittelgeberangabe ermöglicht Zusatzauswertungen nst Mikrobiologie EU_1106 KLR- Konto")

17 Steuertabtrennung in Grundrechnung [steuerbare Projekte] Bruttobetragsbuchung und automatische Umbuchung des Steuerbetrages [Steuer auf Kontenklasse 2/4] EU_1106 Mittelgeberangabe ermöglicht Zusatzauswertungen nst Mikrobiologie EU_1106 KLR- Konto 17

![Steuerbetrages [Steuer auf Kontenklasse 2/4] EU_1106](/docs-images/41/11615825/images/page_17.jpg "Mittelgeberangabe ermöglicht Zusatzauswertungen nst")

18 Steuertabtrennung in Grundrechnung [nicht steuerbare Projekte] Netto- und Steuerbetrag als Splitbuchung auf separaten Konten [Steuer auf Kontenklasse 7] EU_1106 Mittelgeberangabe ermöglicht Zusatzauswertungen nst Mikrobiologie EU_1106 KLR- Konto 18

![separaten Konten [Steuer auf Kontenklasse 7] EU_1106](/docs-images/41/11615825/images/page_18.jpg "Mittelgeberangabe ermöglicht Zusatzauswertungen nst")

19 Wissenschaftliches Personal Abraham Adam!! nst Mikrobiologie EU_1106 KLR-Konto Mittelgeberangabe ermöglicht Zusatzauswertungen EU 100 Zusätzliche Erklärung/Nachweis über die Arbeitszeit notwendig! 19

20 Aus Drittmitteln oder Landesmitteln Over- head Aus Landesmitteln auf Projekt kontiert [EU-Proj, DFG-Proj, Proj, ] Kosten für Personal Mit Zeitnachweis! Abschreibung Miete Sachmittel Direkte ohne Steuer Gemeinkosten auf End-KoSt kontiert [Lehr- und ForschEinh,, nst, ] Sekundärkosten 2 ohne Steuer über HLV zurechnen Management- und nfrastrukturkosten auf KoSt kontiert [Verwaltung, Service, Techn. Verrech-Kost] Kosten für Personal nichtwss Abschreibung Miete Sachmittel Bewirtschaftung ohne Steuer über HLV zurechnen 1 Forschungsprojekt [EU] Forschungsprojekt [DFG] Lehre 2 20

![Abschreibung Miete Sachmittel Direkte ohne Steuer Gemeinkosten auf End-KoSt kontiert [Lehr- und ForschEinh,, nst, ] Sekundärkosten 2 ohne Steuer](/docs-images/41/11615825/images/page_20.jpg "über HLV zurechnen Management- und nfrastrukturkosten auf KoSt kontiert [Verwaltung, Service, Techn.")

21 Over- head Steuerausschluss in KLR Zuordnung von Steuerkennzeichen zu den Konten [V 11.*] Kostenart Steuersatz SachKoA 19% AbschreibungsKoA 19% PersonalKoA 0% 21

22 Over- head Steuerausschluss in KLR R e p o r t m u s t e r V 11.* 60 - Aufwendungen für Material, Ene Prozentsatz Bruttobetrag Nettobetrag Rohstoffe / Fertigungsmaterial 6001 Tierfutter 7% , , sonstige Rohstoffe 19% , , Verbrauchsmaterial 19% 5.000, , Hilfsstoffe 19% , , Betriebsstoffe 19% 9.500, , Verpackungsmaterial (Materialb 19% 1.270, , Energie (Strom, Gas, Fernwärme 19% , , Material für Reparatur- und n 19% , , Lizenzen und Konzessionen 19% , , Zeitungen und Fachliteratur 7% , ,07 Summe 16,20% , ,89 Buchungsreport für Verwaltungs-, Service-, Verrechnungs-KoST, aber auch für KoTr/Projekte im nicht steuerbaren hoheitlichen Bereich 22

23 Over- head Steuerausschluss in KLR Verteilmodalitäten nur für diesen Verteilschritt Steueranteil wird aus Verteilrechnung ausgeschlossen 23

24 Aus Drittmitteln oder Landesmitteln Personal- kosten Aus Landesmitteln auf Projekt kontiert [EU-Proj, DFG-Proj, Proj, ] Kosten für Personal Mit Zeitnachweis! Abschreibung Miete Sachmittel Direkte ohne Steuer 1 Direkte Kosten gem Zeitanteilen zurechnen 3 Gemeinkosten auf End-KoSt kontiert [Lehr- und ForschEinh, nst, ] Kosten für Personal Personal nicht Sekundärkosten 2 ohne Steuer über HLV zurechnen Forschungsprojekt [EU] Forschungsprojekt [DFG] Lehre Management- und nfrastrukturkosten auf KoSt kontiert [Verwaltung, Service, Techn. Verrech-Kost] Kosten für Personal nichtwss Abschreibung Miete Sachmittel Bewirtschaftung ohne Steuer über HLV zurechnen 2 24

25 Personal- kosten Situation Zeiterfassung für die Abrechnung direkter ggü. der EU zwingend Zeiterfassung für die KLR an HS in Baden-Württemberg vom Ministerrat prinzipiell beschlossen bisher geringe Akzeptanz der Zeiterfassung Festlegungen/ Wer erfasst? WiMi / Professoren Umfang der Erfassung >> alle Zeitanteile [ Erfassung Beteiligungsverfahren [v.a. bei elektronischer 25

26 Personal- kosten EU-Timesheet 26

27 Personal- kosten Verfahren +++ Einbeziehung der Personalvertretung 27

28 Direkte Aus Drittmitteln oder Landesmitteln Over- head Aus Landesmitteln auf Projekt kontiert [EU-Proj, DFG-Proj, Proj, ] Kosten für Personal Mit Zeitnachweis! Abschreibung Miete Sachmittel Direkte ohne Steuer 1 Direkte Kosten gem Zeitanteilen zurechnen Gemeinkosten auf End-KoSt kontiert [Lehr- und ForschEinh, nst, ] 3 Kosten für Personal Personal nicht Kosten für [Personal] Abschreibung Miete Sachmittel Sekundärkosten ohne Steuer nach Variante A oder B zurechnen 4 2 ohne Steuer über HLV zurechnen Forschungsprojekt [EU] Forschungsprojekt [DFG] Lehre Management- und nfrastrukturkosten auf KoSt kontiert [Verwaltung, Service, Techn. Verrech-Kost] Kosten für Personal nichtwss Abschreibung Miete Sachmittel Bewirtschaftung ohne Steuer über HLV zurechnen 2 28

29 Over- head Ausgangssituation Kosten, die nach den vorhergehenden Zurechnungsschritten auf der Lehr- und Forschungseinheit liegen, bilden mit Einschränkungen den konsequente Buchung von Kostenträgereinzelkosten bewirkt erhöhte Abrechnungsgenauigkeit durch minimierung bei fehlender Zeitaufschreibung gehen der Lehr- und Forschungseinheiten in den ein 29

30 Over- head bestimmung nur Kostenarten, auf denen gebucht wurde, gehen durch Nutzung eines alternativen Kostenarten-Baumes in die Verteilrechnung ein Aber: Ausschluss von arten, die bereits als direkte Kosten zugerechnet wurden Kostenstellen, auf denen kein angefallen ist, können aus der Verteilrechnung ausgeschlossen werden Eliminierung des Steueranteils in KLR-Modul 30

31 Over- head zurechnung nach Variante A Zurechnung zu den Produkten proportional zu den Zeitanteilen, die bereits im Schritt drei für die Verarbeitung der direkten herangezogen wurden Bewertung von Variante A kosten eines Projektes steigen mit tatsächlich geleistetem Tätigkeitsumfang der Projektmitarbeiter produktgenaue Zeiterfassung >> explizite Trennung von Forschung, Lehre und Dienstleistung Genauigkeit des Zurechnungsschlüssels >> präzise Ergebnisse Mehrfachverwendung des Zurechnungsschlüssels >> gering gehaltener Aufwand 31

32 Over- head zurechnung nach Variante B Ermittlung des durchschnittlichen -Anteils je Wissenschaftler der Lehr- und Forschungseinheit: Division des s der L+F-Einheit durch Anzahl Wissenschaftler in L+F-Einheit inkl. den dort bearbeiteten Forschungsprojekten Zurechnung des durchschnittlichen -Anteils je Wissenschaftler zu den Produkten in Forschung, Lehre, Dienstleistung proportional zu den ihnen vertraglich zugeordneten Wissenschaftler- Vollzeitäquivalenten 32

33 Over- head Bewertung von Variante B kosten eines Projektes steigen mit den ihnen vertraglich zugeordneten Wissenschaftlern und deren vertraglicher Arbeitszeit Trennung des s für Forschung, Lehre und Dienstleistung erfolgt durch die vertragliche Zuordnung der Wissenschaftler zu Produkten bzw. nstituten Personal auf Landesstellen verursacht keinen zusätzlichen, sofern es nicht dem Projekt, sondern dem nstitut zugeorndet ist forschungsintensive Organisationseinheiten verursachen hohe kosten auf Projekten mit zugeordnetem Personal mit zunehmender Zahl von Forschungsprojekten sinken die kosten des einzelnen Projektes 33

34 Over- head Abrechnungsergebnis Direkte Kosten ndirekte Kosten 34

35 Direkte Kostenübersicht nach Mittelherkunft für f r interne Zwecke Over- head Kosten, gedeckt aus EU-Mitteln 35

36 Over- head Methodik satz möglich je Hochschule [vereinfachtes Verfahren] Lehr- und Forschungseinheit [Methodenzertifikat] nstitut Differenzierung vorteilhafter, insbesondere für Hochschulen mit breitem Fächerspektrum HS-System System Kennzeichnung der zum gehörenden Kosten über alternative Kostenstellen- und Kostenartenbäume Alternativszenarien für Netto- vs. Bruttorechnungen möglich aber: usual accounting practice 36

37 Kontakt Bettina Floß Hochschul-nformations-System GmbH Unternehmensbereich: Hochschul-T Arbeitsbereich: Hochschulressourcen Tel.: 0511/ Fax: 0511/ Klaus-Peter Rieger Universität Tübingen Stabstelle Controlling und nnenrevision Tel.: 07071/ Fax: 07071/

Leitfaden zur Auditzertifizierung im 7. Forschungsrahmenprogramm an der LMU

ZENTRALE UNIVERSITÄTSVERWALTUNG STABSSTELLE CONTROLLING UND INNENREVISION Leitfaden zur Auditzertifizierung im 7. Forschungsrahmenprogramm an der LMU Ansprechpartner: Controlling und Innenrevision, Giselastr.

ZENTRALE UNIVERSITÄTSVERWALTUNG STABSSTELLE CONTROLLING UND INNENREVISION Leitfaden zur Auditzertifizierung im 7. Forschungsrahmenprogramm an der LMU Ansprechpartner: Controlling und Innenrevision, Giselastr.

Einstieg in Exact Online Buchungen erfassen. Stand 05/2014

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Verbuchung von Zahlungseingängen über das PayPal-Konto

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

Das EU-Bildungsprogramm Lebenslanges Lernen 2007 2013

Das EU-Bildungsprogramm Lebenslanges Lernen 2007 2013 Kick-Off Meeting Innovationstransferprojekte LEONARDO DA VINCI 2013 Günnewig Hotel Bristol Bonn 09. Oktober 2013 Regeln Beschluss Nr. 1720/2006/EG

Das EU-Bildungsprogramm Lebenslanges Lernen 2007 2013 Kick-Off Meeting Innovationstransferprojekte LEONARDO DA VINCI 2013 Günnewig Hotel Bristol Bonn 09. Oktober 2013 Regeln Beschluss Nr. 1720/2006/EG

Gebührentabelle. selbständiger Buchhalter und Bilanzbuchhalter. Stand: 01. Januar 2007

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Hier sehen Sie Ihren direkten Ansprechpartner mit sämtlichen Kontaktdaten. Hier finden Sie Ihre Angaben zum Verbrauch bzw. zur Verbrauchsstelle.

Erläuterung Rechnung und Gebührenbescheid Kundennummer: Unsere Kunden sind für uns zwar keine Nummern, aus verwaltungstechnischen Gründen ist eine solche namentliche Zuordnung allerdings notwendig. Bitte

Erläuterung Rechnung und Gebührenbescheid Kundennummer: Unsere Kunden sind für uns zwar keine Nummern, aus verwaltungstechnischen Gründen ist eine solche namentliche Zuordnung allerdings notwendig. Bitte

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Vollkostenrechung: Darstellung der Umbuchungen Personal und Gemeinkostenzuschläge im Berichtswesen

Vollkostenrechung: Darstellung der Umbuchungen Personal und Gemeinkostenzuschläge im Berichtswesen 1. Allgemeine Vorbemerkungen Aufgrund des geltenden EU Rechts sind Tätigkeiten der Hochschulen, die wirtschaftliche

Vollkostenrechung: Darstellung der Umbuchungen Personal und Gemeinkostenzuschläge im Berichtswesen 1. Allgemeine Vorbemerkungen Aufgrund des geltenden EU Rechts sind Tätigkeiten der Hochschulen, die wirtschaftliche

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Präzisierungen zur MWST Übergangsinfo 01

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Beteiligungsregeln und Vereinfachungen im RP 7

Beteiligungsregeln und Vereinfachungen im RP 7 Martin Baumgartner RTR 22.02.2007 22 Februar 2007 nicht rechtsverbindlich Seite 2 Rechtliche Rahmenbedingungen für EU-(Forschungs)förderungen! EG-Vertrag!

Beteiligungsregeln und Vereinfachungen im RP 7 Martin Baumgartner RTR 22.02.2007 22 Februar 2007 nicht rechtsverbindlich Seite 2 Rechtliche Rahmenbedingungen für EU-(Forschungs)förderungen! EG-Vertrag!

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

Musterberechnung. 1. Eingabe der persönlichen Daten

Musterberechnung 1. Eingabe der persönlichen Daten Bitte geben Sie die Anrede und das Geburtsdatum des Beamten ein. Der Name ist für die Beamtenversorgungsberechnung zwar nicht relevant, allerdings wird

Musterberechnung 1. Eingabe der persönlichen Daten Bitte geben Sie die Anrede und das Geburtsdatum des Beamten ein. Der Name ist für die Beamtenversorgungsberechnung zwar nicht relevant, allerdings wird

Update Informationen

Update Informationen Quartal 01/2013 Hilfe Menü Hilfe/Info Der Aufruf der Fernwartung im Fenster Hilfe/Info wurde auf die aktuelle Version von PC-Visit umgestellt. Es ist nun zusätzlich möglich die Fernwartung

Update Informationen Quartal 01/2013 Hilfe Menü Hilfe/Info Der Aufruf der Fernwartung im Fenster Hilfe/Info wurde auf die aktuelle Version von PC-Visit umgestellt. Es ist nun zusätzlich möglich die Fernwartung

GESETZLICHE FÖRDERMÖGLICHKEITEN FÜR DIE EINSTELLUNG VON HYGIENEFACHPERSONAL

GESETZLICHE FÖRDERMÖGLICHKEITEN FÜR DIE EINSTELLUNG VON HYGIENEFACHPERSONAL Hygienezuschlag nach 4 Abs. 11 KHEntgG Fachtagung Krankenhaushygiene am 9. April 2014 in Mainz Helge Franz Folie 1 Beitragsschuldengesetz

GESETZLICHE FÖRDERMÖGLICHKEITEN FÜR DIE EINSTELLUNG VON HYGIENEFACHPERSONAL Hygienezuschlag nach 4 Abs. 11 KHEntgG Fachtagung Krankenhaushygiene am 9. April 2014 in Mainz Helge Franz Folie 1 Beitragsschuldengesetz

SF-RB. Modul Provisionsabrechnung & Planung Reiseagentenprovisionsabrechnung & Planung. SF-Software Touristiksoftware

SF-RB Modul Provisionsabrechnung & Planung Reiseagentenprovisionsabrechnung & Planung SF-Software Touristiksoftware Telefon: +420/ 380 331 583 Telefax: +420/ 380 331 584 E-Mail: Office@SF-Software.com

SF-RB Modul Provisionsabrechnung & Planung Reiseagentenprovisionsabrechnung & Planung SF-Software Touristiksoftware Telefon: +420/ 380 331 583 Telefax: +420/ 380 331 584 E-Mail: Office@SF-Software.com

IHK-PRÜFUNGS-NEWS. Ihr Ansprechpartner E-Mail Tel. Gabriele Meißner meissner@nuernberg.ihk.de 0911/1335-317

IHK-PRÜFUNGS-NEWS Ihr Ansprechpartner E-Mail Tel. Gabriele Meißner meissner@nuernberg.ihk.de 0911/1335-317 Datum 16.03.2009 Schriftliche Abschlussprüfung im Ausbildungsberuf Industriekaufmann/Industriekauffrau

IHK-PRÜFUNGS-NEWS Ihr Ansprechpartner E-Mail Tel. Gabriele Meißner meissner@nuernberg.ihk.de 0911/1335-317 Datum 16.03.2009 Schriftliche Abschlussprüfung im Ausbildungsberuf Industriekaufmann/Industriekauffrau

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Projektcontrolling in der Praxis

2014 WIE SIE EFFEKTIVES PROJEKTCONTROLLING BETREIBEN Was ist bei Multiprojektmanagement zu beachten? Wie lassen sich mit einem Klick Auswertungen erstellen? Und wie behalten Sie alle relevanten Projektkennzahlen

2014 WIE SIE EFFEKTIVES PROJEKTCONTROLLING BETREIBEN Was ist bei Multiprojektmanagement zu beachten? Wie lassen sich mit einem Klick Auswertungen erstellen? Und wie behalten Sie alle relevanten Projektkennzahlen

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

7.14 Einrichtung Verbuchung mit Kostenstellen. Voraussetzungen / Einrichtung

7.14 Einrichtung Verbuchung mit Kostenstellen Die Verbuchung auf Kostenstellen aus Dialogik Lohn kann auf verschiedene Methoden vorgenommen werden. Die Verbuchung kann gemäss Lohnart (direkt auf eine Kostenstelle

7.14 Einrichtung Verbuchung mit Kostenstellen Die Verbuchung auf Kostenstellen aus Dialogik Lohn kann auf verschiedene Methoden vorgenommen werden. Die Verbuchung kann gemäss Lohnart (direkt auf eine Kostenstelle

Volksbank Osnabrück eg

Eröffnungsantrag VR-Tagesgeld.net (nachfolgend Konto genannt) Zur internen Bearbeitung Kunden-Nr. Konto-Nr. 1. Persönliche Angaben Anrede / Titel Name Vorname E-Mail-Adresse Kunden-Nummer (falls bekannt)

Eröffnungsantrag VR-Tagesgeld.net (nachfolgend Konto genannt) Zur internen Bearbeitung Kunden-Nr. Konto-Nr. 1. Persönliche Angaben Anrede / Titel Name Vorname E-Mail-Adresse Kunden-Nummer (falls bekannt)

Anhang A Service Abonnement

Anhang A Service Abonnement zum Dienstleistungs-Rahmenvertrag Nr.: 9999-151009 1 Gegenstand 1.1 Zweck und Inhalt Das Service Abonnement bietet dem Kunden die Möglichkeit, Dienstleistungen zu günstigeren

Anhang A Service Abonnement zum Dienstleistungs-Rahmenvertrag Nr.: 9999-151009 1 Gegenstand 1.1 Zweck und Inhalt Das Service Abonnement bietet dem Kunden die Möglichkeit, Dienstleistungen zu günstigeren

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Informationssicherheit als Outsourcing Kandidat

Informationssicherheit als Outsourcing Kandidat aus Kundenprojekten Frankfurt 16.06.2015 Thomas Freund Senior Security Consultant / ISO 27001 Lead Auditor Agenda Informationssicherheit Outsourcing Kandidat

Informationssicherheit als Outsourcing Kandidat aus Kundenprojekten Frankfurt 16.06.2015 Thomas Freund Senior Security Consultant / ISO 27001 Lead Auditor Agenda Informationssicherheit Outsourcing Kandidat

Die Eintragungen Format und Startwert werden einmal nach der Programminstallation festgelegt und dürfen danach nicht mehr verändert werden!

WaVe Frage & Antwort Nr. 3 Elternbeiträge buchen (ohne Verwendung der Buchhaltung) Extras Zusatzeinstellungen... Auswahl Zahlungen über die Buchhaltung verbuchen Hinweise: Achtung! Wenn diese Auswahl (über

WaVe Frage & Antwort Nr. 3 Elternbeiträge buchen (ohne Verwendung der Buchhaltung) Extras Zusatzeinstellungen... Auswahl Zahlungen über die Buchhaltung verbuchen Hinweise: Achtung! Wenn diese Auswahl (über

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22. Inhaltsverzeichnis. 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC...

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

www.congresscheck.de

Das Marketing und Verkaufstool des Veranstaltungsmarktes! einfach und schnell gefunden werden direkten Kontakt zu Veranstaltern aktiv über eigene Leistungen informieren und Kunden Meinungen erfahren keine

Das Marketing und Verkaufstool des Veranstaltungsmarktes! einfach und schnell gefunden werden direkten Kontakt zu Veranstaltern aktiv über eigene Leistungen informieren und Kunden Meinungen erfahren keine

Grundsätze der ESF- Förderung

Grundsätze der ESF- Förderung Allgemeine Fördergrundsätze für Förderungen im Rahmen des Operationellen Programms des Bundes für den Europäischen Sozialfonds vom 25.02.2009 ESF-Projektförderungen im Bundesverwaltungsamt

Grundsätze der ESF- Förderung Allgemeine Fördergrundsätze für Förderungen im Rahmen des Operationellen Programms des Bundes für den Europäischen Sozialfonds vom 25.02.2009 ESF-Projektförderungen im Bundesverwaltungsamt

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Vorschriften zur elektronischen Abwicklung von ServiceCards über das internetbasierte ServiceCardPortal

1 Vorschriften zur elektronischen Abwicklung von über das internetbasierte ServiceCardPortal Voraussetzungen Abschluss eines Vertrages zur Karten-Akzeptanz (Partnervertrag). Freischaltung für die Nutzung

1 Vorschriften zur elektronischen Abwicklung von über das internetbasierte ServiceCardPortal Voraussetzungen Abschluss eines Vertrages zur Karten-Akzeptanz (Partnervertrag). Freischaltung für die Nutzung

Die Standardsoftware für Auftragsbezogene Lohnfertigung mit Zeitwirtschaft III. Vorkalkulation

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

Kontowecker. Der Kontowecker Ihre Finanzen immer im Blick. - Leitfaden für die Einrichtung -

Der Kontowecker Ihre Finanzen immer im Blick - Leitfaden für die Einrichtung - Inhaltsverzeichnis Freischaltung zum Kontowecker... 3 Kontostandswecker einrichten... 6 Umsatzwecker einrichten... 9 Limitwecker

Der Kontowecker Ihre Finanzen immer im Blick - Leitfaden für die Einrichtung - Inhaltsverzeichnis Freischaltung zum Kontowecker... 3 Kontostandswecker einrichten... 6 Umsatzwecker einrichten... 9 Limitwecker

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Zusatzmodul Belegerfassung

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

TECHNISCHE INFORMATION LESSOR LOHN/GEHALT BEITRAGSNACHWEIS-AUSGLEICH BUCH.-BLATT MICROSOFT DYNAMICS NAV

MICROSOFT DYNAMICS NAV Inhaltsverzeichnis TECHNISCHE INFORMATION: Einleitung... 3 LESSOR LOHN/GEHALT Beschreibung... 3 Prüfung der Ausgleichszeilen... 9 Zurücksetzen der Ausgleichsroutine... 12 Vorgehensweise

MICROSOFT DYNAMICS NAV Inhaltsverzeichnis TECHNISCHE INFORMATION: Einleitung... 3 LESSOR LOHN/GEHALT Beschreibung... 3 Prüfung der Ausgleichszeilen... 9 Zurücksetzen der Ausgleichsroutine... 12 Vorgehensweise

Handbucherweiterung Zuschlag

Handbucherweiterung Zuschlag Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1 4. Erweiterung der Baumstruktur S. 2 5. Erweiterung im Personalstamm S. 2 6. Erweiterung

Handbucherweiterung Zuschlag Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1 4. Erweiterung der Baumstruktur S. 2 5. Erweiterung im Personalstamm S. 2 6. Erweiterung

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

Diplom - Bachelor - Master - Prüfung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Domaintransfer von Switch zu switchplus

Domaintransfer von Switch zu switchplus Durch einen Beschluss des Bundesrates und des BAKOM muss die Verwaltung der Internetadressen mit den Endungen für die Schweiz und das Inkasso getrennt werden. Somit

Domaintransfer von Switch zu switchplus Durch einen Beschluss des Bundesrates und des BAKOM muss die Verwaltung der Internetadressen mit den Endungen für die Schweiz und das Inkasso getrennt werden. Somit

Lexware eservice personal - Nutzung ab Januar 2014

Lexware eservice personal - Nutzung ab Januar 2014 Sie möchten sich von den vielen Vorteilen überzeugen und Lexware eservice personal ab 2014 nutzen. Wie können Sie sich registrieren und welche Funktionen

Lexware eservice personal - Nutzung ab Januar 2014 Sie möchten sich von den vielen Vorteilen überzeugen und Lexware eservice personal ab 2014 nutzen. Wie können Sie sich registrieren und welche Funktionen

Funktionsumfang. Version 1.0. WebApplication Plugins Aktuelle Arbeit / Zeiterfassung

Seite 1 Funktionsumfang Version 1.0 WebApplication Plugins Aktuelle Arbeit / Zeiterfassung Copyright Der Inhalt dieses Schriftstückes ist unser geistiges Eigentum. Es ist dem Empfänger nur zum firmeninternen

Seite 1 Funktionsumfang Version 1.0 WebApplication Plugins Aktuelle Arbeit / Zeiterfassung Copyright Der Inhalt dieses Schriftstückes ist unser geistiges Eigentum. Es ist dem Empfänger nur zum firmeninternen

How-to: Webserver NAT. Securepoint Security System Version 2007nx

Securepoint Security System Inhaltsverzeichnis Webserver NAT... 3 1 Konfiguration einer Webserver NAT... 4 1.1 Einrichten von Netzwerkobjekten... 4 1.2 Erstellen von Firewall-Regeln... 6 Seite 2 Webserver

Securepoint Security System Inhaltsverzeichnis Webserver NAT... 3 1 Konfiguration einer Webserver NAT... 4 1.1 Einrichten von Netzwerkobjekten... 4 1.2 Erstellen von Firewall-Regeln... 6 Seite 2 Webserver

S Sparkasse Südholstein. Kontowecker

Für die Einreichtung eines s ist es erforderlich, dass Sie Teilnehmer am Online-Banking sind. Sollten Sie noch kein Online-Kunde der Sparkasse sein, können Sie dies hier beantragen. Schritt 1: Melden Sie

Für die Einreichtung eines s ist es erforderlich, dass Sie Teilnehmer am Online-Banking sind. Sollten Sie noch kein Online-Kunde der Sparkasse sein, können Sie dies hier beantragen. Schritt 1: Melden Sie

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Satzung der Gesellschaft (Fassung vom 19. Juni 1996)

") Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

Hilfestellungen zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Pressemitteilung der Universität Kassel

Pressemitteilung der Universität Kassel 112/11-26. Juli 2011 Open-Innovation für Universitäten nutzbar machen Kassel. Von der Fastfood-Kette bis zum Automobilhersteller: Große Unternehmen lassen heute

Pressemitteilung der Universität Kassel 112/11-26. Juli 2011 Open-Innovation für Universitäten nutzbar machen Kassel. Von der Fastfood-Kette bis zum Automobilhersteller: Große Unternehmen lassen heute

Wie kann ein Fondssparplan verwaltet werden? Version / Datum V 1.0 / 22.09.2010

Software WISO Mein Geld Thema Wie kann ein Fondssparplan verwaltet werden? Version / Datum V 1.0 / 22.09.2010 Das vorliegende Dokument gibt Ihnen Tipps, wie ein Fondssparplan mit WISO Mein Geld komfortabel

Software WISO Mein Geld Thema Wie kann ein Fondssparplan verwaltet werden? Version / Datum V 1.0 / 22.09.2010 Das vorliegende Dokument gibt Ihnen Tipps, wie ein Fondssparplan mit WISO Mein Geld komfortabel

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

Änderung der Bedingungen für den Handel an der Eurex Deutschland und der Eurex Zürich

eurex Bekanntmachung Änderung der Eurex Deutschland und der Eurex Zürich Der Börsenrat der Eurex Deutschland hat am 30. Juni 2011, der Verwaltungsrat der Eurex Zürich hat am 22. Juni 2011 die nachfolgende

eurex Bekanntmachung Änderung der Eurex Deutschland und der Eurex Zürich Der Börsenrat der Eurex Deutschland hat am 30. Juni 2011, der Verwaltungsrat der Eurex Zürich hat am 22. Juni 2011 die nachfolgende

Titelfolie als komplettes Bild. Unsere Kompetenz ist Ihre Stärke

Titelfolie als komplettes Bild Unsere Kompetenz ist Ihre Stärke Kennen Sie folgende Situationen? SIE möchten Ihre Energie in mehreren Teilmengen verkaufen. IHR Kunde ist in einer schwierigen finanziellen

Titelfolie als komplettes Bild Unsere Kompetenz ist Ihre Stärke Kennen Sie folgende Situationen? SIE möchten Ihre Energie in mehreren Teilmengen verkaufen. IHR Kunde ist in einer schwierigen finanziellen

2. Besonderheit Teilnehmereinkommen für ALG II - Empfänger:

Beiblatt zu den Ausfüllhinweisen für die aktuellen Beleglisten der 2. Förderrunde des ESF-BAMF-Programms zur Förderrichtlinie vom 01.10.2009 i. d. F. vom 21.12.2011 1. Einleitung Auf Grundlage der Trägerrundschreiben

Beiblatt zu den Ausfüllhinweisen für die aktuellen Beleglisten der 2. Förderrunde des ESF-BAMF-Programms zur Förderrichtlinie vom 01.10.2009 i. d. F. vom 21.12.2011 1. Einleitung Auf Grundlage der Trägerrundschreiben

1 Aufnahme und Ausschluss von Kindern. Aufnahme neuer Kinder

am Helmholtz Zentrum München Gebäude 51 Ingolstädter Landstraße 1 85764 Neuherberg Tel.:(089) 3187 4621 Fax.:(089) 3187 3380 Geschäftsordnung ( 7 der Satzung) mit Änderungen vom 28.11.2002 mit Änderungen

am Helmholtz Zentrum München Gebäude 51 Ingolstädter Landstraße 1 85764 Neuherberg Tel.:(089) 3187 4621 Fax.:(089) 3187 3380 Geschäftsordnung ( 7 der Satzung) mit Änderungen vom 28.11.2002 mit Änderungen

Interne. Leistungsverrechnung (ILV) Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive

Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive") Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Übungsaufgaben (Wertpapiere der Liquiditätsreserve)

") Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

LEITFADEN STUNDENSÄTZE IN S-CONTROL

LEITFADEN STUNDENSÄTZE IN S-CONTROL 1. DIE MITARBEITERSTUNDENSÄTZE INTERN, MIT GMKF UND EXTERN Interner Mitarbeiterstundensatz Der Mitarbeiterstundensatz gehört zu den wichtigsten Vorraussetzungen, um

LEITFADEN STUNDENSÄTZE IN S-CONTROL 1. DIE MITARBEITERSTUNDENSÄTZE INTERN, MIT GMKF UND EXTERN Interner Mitarbeiterstundensatz Der Mitarbeiterstundensatz gehört zu den wichtigsten Vorraussetzungen, um

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Lavid-F.I.S. Ablaufbeschreibung für. Arbeitszeiterfassung. Lavid-F.I.S.

Lavid-F.I.S. Ablaufbeschreibung für Dauner Str. 12, D-41236 Mönchengladbach, Tel. 02166-97022-0, Fax -15, Email: info@lavid-software.net 1. Inhalt 1. Inhalt... 2 2. Verwendbar für... 3 3. Aufgabe... 3

Lavid-F.I.S. Ablaufbeschreibung für Dauner Str. 12, D-41236 Mönchengladbach, Tel. 02166-97022-0, Fax -15, Email: info@lavid-software.net 1. Inhalt 1. Inhalt... 2 2. Verwendbar für... 3 3. Aufgabe... 3

Projektbegleitentgelt (PBE)

") Projektbegleitentgelt (PBE) Präambel Mittels Schreiben GZ 502.270.7/0005eADAP&P/2004 vom 2. Dezember 2004 wurde eine neue Regelung für die Berechnung des Projektbegleitentgelts getroffen, die für neue

Projektbegleitentgelt (PBE) Präambel Mittels Schreiben GZ 502.270.7/0005eADAP&P/2004 vom 2. Dezember 2004 wurde eine neue Regelung für die Berechnung des Projektbegleitentgelts getroffen, die für neue

Sachzuwendungen an Mitarbeiter und Geschäftspartner

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Einkaufsführer Hausverwaltung Was Sie bei Suche und Auswahl Ihres passenden Verwalters beachten sollten

Sie suchen einen Verwalter für Ihre Immobilie: Egal ob Eigentümergemeinschaft einzelne Eigentumswohnung Miet- oder Gewerbeobjekt oder vielleicht nur eine einzelne Dienstleistung Was Sie dabei wissen und

Sie suchen einen Verwalter für Ihre Immobilie: Egal ob Eigentümergemeinschaft einzelne Eigentumswohnung Miet- oder Gewerbeobjekt oder vielleicht nur eine einzelne Dienstleistung Was Sie dabei wissen und

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

1.2 Sind auch Ihre Mitarbeiter viel unterwegs? Und haben Sie dadurch hohen Verwaltungsaufwand?

Reisekostenabrechnung 1.1 Das Sprichwort sagt: Wenn einer eine Reise tut, dann kann er was erzählen. Die Praxis sagt: Wenn einer eine Reise tut, dann bringt er Tankbelege, Hotelrechnungen und viele weitere

Reisekostenabrechnung 1.1 Das Sprichwort sagt: Wenn einer eine Reise tut, dann kann er was erzählen. Die Praxis sagt: Wenn einer eine Reise tut, dann bringt er Tankbelege, Hotelrechnungen und viele weitere

13b UStG Leistungsempfänger als Steuerschuldner

13b G Leistungsempfänger als Steuerschuldner Bereich: FIBU Info für Anwender Nr. 1202 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise Leistungserbringer 3. Vorgehensweise Leistungsempfänger 4. Details 4.1.

13b G Leistungsempfänger als Steuerschuldner Bereich: FIBU Info für Anwender Nr. 1202 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise Leistungserbringer 3. Vorgehensweise Leistungsempfänger 4. Details 4.1.

Arbeitszeiten. Inhaltsverzeichnis. 1. Ziel 2. Vorgehensweise. 3. Details. 4. Wichtige Informationen. 2.1. Gehaltsempfänger. 2.2.

Arbeitszeiten Bereich: LOHN - Info für Anw ender Nr. 1657 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Gehaltsempfänger 2.2. Stundenlöhner 2.3. Gehaltsempfänger + Überstunden 3. Details 3.1. Berechnung

Arbeitszeiten Bereich: LOHN - Info für Anw ender Nr. 1657 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Gehaltsempfänger 2.2. Stundenlöhner 2.3. Gehaltsempfänger + Überstunden 3. Details 3.1. Berechnung

Einnahmen und Ausgaben buchen und auswerten

Einnahmen und Ausgaben buchen und auswerten Wo und wie buche ich Rechnungen, Mieten und Hausgelder? Kann ich diese auswerten lassen? Sie können alle Formen von Einnahmen und Ausgaben buchen. Wichtig für

Einnahmen und Ausgaben buchen und auswerten Wo und wie buche ich Rechnungen, Mieten und Hausgelder? Kann ich diese auswerten lassen? Sie können alle Formen von Einnahmen und Ausgaben buchen. Wichtig für

am 23.10.2013 TOP Ö 143

Beschlussvorlage für die Sitzung des Gemeinderates der Stadt Stadt Amt/Sachbearbeiter Hauptamt / Herr Eszterle Betreff: Kinderkrippe Tausendfüßler UG AZ.: 465.051 Anlagen Anl. 1: Darlehensangebot Anl.

Beschlussvorlage für die Sitzung des Gemeinderates der Stadt Stadt Amt/Sachbearbeiter Hauptamt / Herr Eszterle Betreff: Kinderkrippe Tausendfüßler UG AZ.: 465.051 Anlagen Anl. 1: Darlehensangebot Anl.

PROJEKTVERWALTUNG ALS INTEGRIERTER BESTANDTEIL EINER KAUFMÄNNISCHEN LÖSUNG. 17.09.2009 Toni Schmitz - poin.t GmbH Köln

PROJEKTVERWALTUNG ALS INTEGRIERTER BESTANDTEIL EINER KAUFMÄNNISCHEN LÖSUNG 17.09.2009 Toni Schmitz - poin.t GmbH Köln Kurzvorstellung poin.t Unternehmen aus Köln 13 Mitarbeiter 1 Produkt: work for all!

PROJEKTVERWALTUNG ALS INTEGRIERTER BESTANDTEIL EINER KAUFMÄNNISCHEN LÖSUNG 17.09.2009 Toni Schmitz - poin.t GmbH Köln Kurzvorstellung poin.t Unternehmen aus Köln 13 Mitarbeiter 1 Produkt: work for all!

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Gute Ideen sind einfach:

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

Produktinformation ekvdialog Kostenvoranschläge leicht gemacht. Produktinformation. ekvdialog. Kostenvoranschläge leicht gemacht

Produktinformation ekvdialog Kostenvoranschläge leicht gemacht Oktober 2011 1 ekvdialog ekvdialog ermöglicht Ihnen eine komfortable Abwicklung aller Kostenvoranschläge (= KV) im Hilfsmittelumfeld. Mit

Produktinformation ekvdialog Kostenvoranschläge leicht gemacht Oktober 2011 1 ekvdialog ekvdialog ermöglicht Ihnen eine komfortable Abwicklung aller Kostenvoranschläge (= KV) im Hilfsmittelumfeld. Mit

Bearbeiten elektronische Rechnungen (Invoices)

") Bearbeiten elektronische Rechnungen (Invoices) 1. Zweck des Programms: Die elektronischen Rechnungen können zur Zeit für folgenden Bereiche genutzt werden:.. Anzeige der Rechnungen mit den relevanten Werten..

Bearbeiten elektronische Rechnungen (Invoices) 1. Zweck des Programms: Die elektronischen Rechnungen können zur Zeit für folgenden Bereiche genutzt werden:.. Anzeige der Rechnungen mit den relevanten Werten..

Wie stellen Sie die Dokumentation der Kanzleileistungen sicher?

Wie stellen Sie die Dokumentation der Kanzleileistungen sicher? Durch effektive Arbeitsabläufe reduzieren Sie den Zeit- und damit den Kostenverbrauch in Ihrer Kanzlei. Durch kostensparendes und integriertes

Wie stellen Sie die Dokumentation der Kanzleileistungen sicher? Durch effektive Arbeitsabläufe reduzieren Sie den Zeit- und damit den Kostenverbrauch in Ihrer Kanzlei. Durch kostensparendes und integriertes

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen. gültig ab Version 5.2

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

Agentur für Arbeit Bad Homburg. Gründungszuschuss Gründung aus der Arbeitslosigkeit

Agentur für Arbeit Bad Homburg Gründungszuschuss Gründung aus der Arbeitslosigkeit Gründungszuschuss Mit einem Gründungszuschuss kann Ihnen der Start in die Selbständigkeit erleichtert werden. Außerdem

Agentur für Arbeit Bad Homburg Gründungszuschuss Gründung aus der Arbeitslosigkeit Gründungszuschuss Mit einem Gründungszuschuss kann Ihnen der Start in die Selbständigkeit erleichtert werden. Außerdem

Bildungs- und Teilhabepaket. Eine Information des Ministeriums für Arbeit, Integration und Soziales des Landes Nordrhein-Westfalen

Bildungs- und Teilhabepaket Eine Information des Ministeriums für Arbeit, Integration und Soziales des Landes Nordrhein-Westfalen 1 Allgemeines Sicherlich haben Sie auch schon von dem neuen Bildungsund

Bildungs- und Teilhabepaket Eine Information des Ministeriums für Arbeit, Integration und Soziales des Landes Nordrhein-Westfalen 1 Allgemeines Sicherlich haben Sie auch schon von dem neuen Bildungsund

1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2. 1.1 Vorarbeiten - erledigt... 2. 1.2 Aufwertung des Verwaltungsvermögens... 4

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

Inhaltsverzeichnis 1 AUFWERTUNG DES VERWALTUNGSVERMÖGENS... 2 1.1 Vorarbeiten - erledigt... 2 1.2 Aufwertung des Verwaltungsvermögens... 4 1.3 Bewertungsansätze des Verwaltungsvermögens... 6 Anhang 1 Buchungsbeleg

1. Einleitung. 2. Gesetzliche Grundlagen

1. Einleitung Gemäß 52 Abs. 1 des Erneuerbare-Energien-Gesetzes vom 25. Oktober 2008 BGBl. I S. 2074 (Erneuerbare-Energien-Gesetz EEG 2012), das zuletzt durch Artikel 5 des Gesetzes vom 20. Dezember 2012

1. Einleitung Gemäß 52 Abs. 1 des Erneuerbare-Energien-Gesetzes vom 25. Oktober 2008 BGBl. I S. 2074 (Erneuerbare-Energien-Gesetz EEG 2012), das zuletzt durch Artikel 5 des Gesetzes vom 20. Dezember 2012

Projektdurchführung im 7. FRP

AG Projektmanagement des BAK Projektdurchführung im 7. FRP Workshop zu EU-Projekten (Koordinierungsstelle der Wissenschaftsorganisationen (KoWi) und Bundesarbeitskreis der EU-Referenten an deutschen Hochschulen

AG Projektmanagement des BAK Projektdurchführung im 7. FRP Workshop zu EU-Projekten (Koordinierungsstelle der Wissenschaftsorganisationen (KoWi) und Bundesarbeitskreis der EU-Referenten an deutschen Hochschulen

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

Infoveranstaltung 28.05.2009. Vergabeverfahren

Infoveranstaltung 28.05.2009 Vergabe von Aufträgen in Projekten Der Projektträger ist in der Projektumsetzung an die Kriterien Wirtschaftlichkeit und Notwendigkeit von Ausgaben gebunden. Hierfür sind im

Infoveranstaltung 28.05.2009 Vergabe von Aufträgen in Projekten Der Projektträger ist in der Projektumsetzung an die Kriterien Wirtschaftlichkeit und Notwendigkeit von Ausgaben gebunden. Hierfür sind im

Einrichten des Elektronischen Postfachs

Einrichten des Elektronischen Postfachs Für die Einrichtung des Elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unnakamen.de an. Wechseln Sie über Postfach

Einrichten des Elektronischen Postfachs Für die Einrichtung des Elektronischen Postfachs melden Sie sich wie gewohnt in unserem Online-Banking auf www.sparkasse-unnakamen.de an. Wechseln Sie über Postfach

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Photovoltaik-Anlagen mit Selbstverbrauch. Dokumentation

Photovoltaik-Anlagen mit Selbstverbrauch Dokumentation 2 Einspeise-Arten 1. Volleinspeisung Die durch die PV-Anlage erzeugten Strom-Mengen werden vollständig direkt über einen separaten Zähler in das Netz

Photovoltaik-Anlagen mit Selbstverbrauch Dokumentation 2 Einspeise-Arten 1. Volleinspeisung Die durch die PV-Anlage erzeugten Strom-Mengen werden vollständig direkt über einen separaten Zähler in das Netz

Agentur für Technologie und Netzwerke. Gründung innovativ

Gründung innovativ Förderprogramm des Landes Brandenburg im Rahmen des Europäischen Fonds für regionale Entwicklung (EFRE) Schwerpunkte: 1. Zielgruppe 2. Konditionen 3. Förderfähige Kosten 4. Voraussetzungen

Gründung innovativ Förderprogramm des Landes Brandenburg im Rahmen des Europäischen Fonds für regionale Entwicklung (EFRE) Schwerpunkte: 1. Zielgruppe 2. Konditionen 3. Förderfähige Kosten 4. Voraussetzungen

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

www.be-forever.de EINE PLATTFORM

Online-Shop-Portal www.be-forever.de EINE PLATTFORM für Ihre Online-Aktivitäten Vertriebspartner-Shop Online-Shop Basic Online-Shop Pro Vertriebspartner-Shop Bisher gab es den Online-Shop, in dem Sie Ihre

Online-Shop-Portal www.be-forever.de EINE PLATTFORM für Ihre Online-Aktivitäten Vertriebspartner-Shop Online-Shop Basic Online-Shop Pro Vertriebspartner-Shop Bisher gab es den Online-Shop, in dem Sie Ihre

EU Abwicklung. 1. Generelle Angabe hinterlegen. 1.1. Eigene USt.ID Nummer hinterlegen. 1.2. EU Länderkennzeichnen

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

Gültig ab Schuljahr 2015/16

Beitragsreglement Gültig ab Schuljahr 2015/16 Die Schule Hombrechtikon erlässt folgendes Beitragsreglement (BR): 1. Geltungsbereich Art. 1 Das Beitragsreglement gilt für alle Erziehungsberechtigten, die

Beitragsreglement Gültig ab Schuljahr 2015/16 Die Schule Hombrechtikon erlässt folgendes Beitragsreglement (BR): 1. Geltungsbereich Art. 1 Das Beitragsreglement gilt für alle Erziehungsberechtigten, die

Die Umwandlung eines Heisenberg- Stipendiums in eine Heisenberg-Professur

Die Umwandlung eines Heisenberg- Stipendiums in I. Fazit II. III. IV. Voraussetzungen für die Umwandlung Strukturentwicklungskonzept Wer macht was? V. Zeitrahmen (inkl. Planungsempfehlungen) VI. Antragstellung

Die Umwandlung eines Heisenberg- Stipendiums in I. Fazit II. III. IV. Voraussetzungen für die Umwandlung Strukturentwicklungskonzept Wer macht was? V. Zeitrahmen (inkl. Planungsempfehlungen) VI. Antragstellung

BETA Information V1.0 Build 0013 Mitarbeiter Identifikation. Aktivitäten und Arbeitszeit Erfassung

BETA Information V1.0 Build 0013 Identifikation Aktivitäten und Arbeitszeit Erfassung Allgemeine Informationen www.camguard-security.com *CamGuard ist eingetragenes Warenzeichen der Fa. DVS-Gröger 89129

BETA Information V1.0 Build 0013 Identifikation Aktivitäten und Arbeitszeit Erfassung Allgemeine Informationen www.camguard-security.com *CamGuard ist eingetragenes Warenzeichen der Fa. DVS-Gröger 89129