Kanton Basel-Stadt Steuerliche Entlastungen für Wohngenossenschaften im Kanton Basel-Stadt

|

|

|

- Edwina Siegel

- vor 8 Jahren

- Abrufe

Transkript

1 Steuerliche Entlastungen für Wohngenossenschaften im Kanton Basel-Stadt Claudio Bertini Steuerverwaltung Basel-Stadt Abteilung Juristische Personen Leiter Veranlagungsgruppe 1

2 Befreiung von der Handänderungssteuer Reduktion des Grundstücksteuerwertes Neues Formular für die Grundstücksteuer im Kanton Basel-Stadt 2

3 Am haben die Stimmberechtigten des Kantons Basel-Stadt das neue Gesetz über die Wohnraumförderung angenommen Das Wohnraumfördergesetz sieht in den Schlussbestimmungen Steuerentlastungen für Wohngenossenschaften vor Handänderungssteuer Befreiung beim Erwerb von Liegenschaften Befreiung bei Ersatzbeschaffung Grundstücksteuer Reduktion des Grundstücksteuerwertes im Kanton Basel-Stadt 3

4 Handänderungssteuer Beim Kauf einer Liegenschaft fällt die Handänderungssteuer von 3% des Kaufpreises an Schuldner der HSt ist der Erwerber In der Praxis vereinbaren die Parteien meist eine Kostenteilung Diese Kostenteilung ist für die Steuerbehörde aber nicht bindend Ausnahme beim Erwerb von selbst genutztem Wohneigentum Die Steuer (1.5%) wird nur vom Veräusserer getragen (HStG 7 Abs. 2 lit. a) Diese Bestimmung ist nicht für Wohngenossenschaften anwendbar im Kanton Basel-Stadt 4

wird nur vom Veräusserer getragen (HStG 7 Abs. 2 lit.")

5 Handänderungssteuer Seit Gleichstellung der Wohngenossenschaften mit den Erwerbern von selbstgenutzten Liegenschaften 4 Abs. 2 lit. c HStG 4 Abs. 2 lit. c HstG i.v.m. 5 Abs. 2 HStG Beim Erwerb eines Grundstückes durch eine Wohngenossenschaft wird die Handänderungssteuer zum Satz vom 1.5% erhoben. Steuerpflichtig ist der Veräusserer im Kanton Basel-Stadt 5

6 Handänderungssteuer Subjektive Voraussetzungen Mitglieder sind mehrheitlich zugleich auch Mieter von Genossenschaftswohnungen Mitglieder kommen zur Hauptsache für das Genossenschaftskapital auf Genossenschaftskapital: Verzinsung maximal bis zu einem Prozentpunkt unter Zinssatz BKB für variable erste Hypotheken Aktuell maximaler Zinssatz : 1,5 % Grundstück muss mindestens sechs Jahren nach Erwerb mehrheitlich von Genossenschaftsmitgliedern selbst bewohnt werden Diese sind die gleichen subjektiven Voraussetzungen, die für den reduzierten Satz der Grundstückssteuer verwendet wurden im Kanton Basel-Stadt 6

7 Handänderungssteuer Bis Veräusserer Erwerber Wohngenossenschaft 0% HSt 3.0% HSt im Kanton Basel-Stadt 7

8 Handänderungssteuer Bis (Praxislösung) Veräusserer Erwerber Wohngenossenschaft 1.5% HSt 1.5% HSt im Kanton Basel-Stadt 8

9 Handänderungssteuer Seit Veräusserer Erwerber Wohngenossenschaft 1.5% HSt 0% HSt im Kanton Basel-Stadt 9

10 Grundstücksteuer Die juristischen Personen entrichten auf den im Kanton gelegenen Grundstücken eine Grundstücksteuer (ausgestaltet als Objektsteuer im Sinne einer Minimalsteuer) Die Grundstücksteuer beträgt 2 Promille des steuerbaren Grundstückwertes Das Wohnraumfördergesetz sieht eine steuerliche Entlastung bei der Festlegung des Grundstücksteuerwertes vor im Kanton Basel-Stadt 10

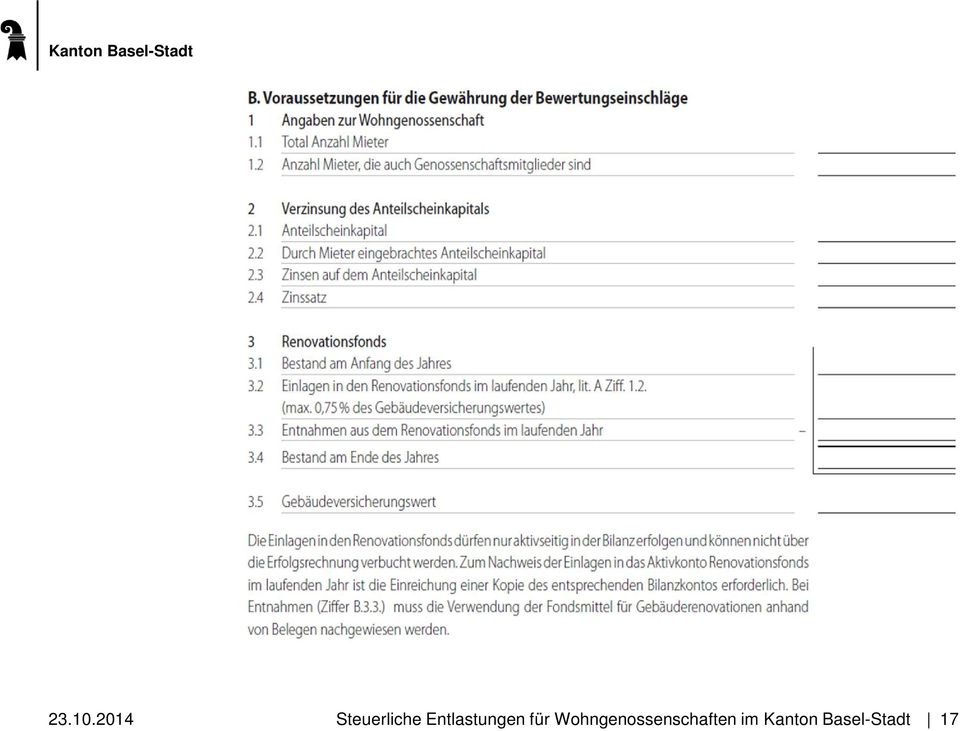

11 Grundstücksteuer 112 Abs. 3 StG: Der Regierungsrat kann für Wohngenossenschaften Bewertungseinschläge vorsehen, wenn sie Rücklagen für Gebäuderenovationen bilden Umsetzung im neuen 95a E StV Der Bruttoertrag für die Berechnung des Grundstücksteuerwerts reduziert sich um einen bis höchstens 0.75% des Gebäudeversicherungswerts zulässigen Betrag sofern dieser Betrag zur Äufnung eines aus liquiden Vermögenswerten bestehenden Fonds zur Finanzierung von Investitionen für Renovationen verwendet wird Die gleichen subjektiven Voraussetzungen wie bei der Entlastung der Handänderungssteuer müssen erfüllt werden im Kanton Basel-Stadt 11

12 Grundstücksteuer Präzisierungen Gültig seit Ein Betrag muss zur Finanzierung von Investitionen für Gebäuderenovationen beiseite gelegt werden Dieser Fonds zur Finanzierung von Investitionen für Gebäuderenovationen muss aktivseitig in der Bilanz separat ausgewiesen werden Die Bildung des Fonds erfolgt ausschliesslich in der Bilanz und hat keinen Einfluss auf die Erfolgsrechnung der Wohngenossenschaft im Kanton Basel-Stadt 12

13 Grundstücksteuer Erfolgsrechnung Aufwand Ertrag Mietertrag 800 Aktiven Flüssige Mittel 120 Bilanz Passiven Einlage in den Renovationsfonds 50 Aktiven Flüssige Mittel 70 Renovationsfonds 50 Bilanz Passiven im Kanton Basel-Stadt 13

14 Grundstücksteuer Beispiel 1 Ohne Einlage Mit Einlage Mietertrag 800' '000 Verwaltungs-Unterhaltsaufwand -270' '000 Zinsaufwand -170' '000 Abschreibungen -320' '000 Steuerbarer Gewinn 40'000 40'000 Steuersatz 13% 13% Gewinnsteuer Mietertrag 800' '000 Einlage in den EF 0-50'000 Zwischentotal 800' '000 Kapitalisierungszinssatz 6.50% 6.50% Grundstücksteuerwert 12' Grundstücksteuer 2 24'615 23' im Kanton Basel-Stadt 14

15 Grundstücksteuer Beispiel 2 Ohne Einlage Mit Einlage und Erhöhung Mietzinsen Mietertrag 800' '000 Verwaltungs-Unterhaltsaufwand -270' '000 Zinsaufwand -170' '000 Abschreibungen -320' '000 Steuerbarer Gewinn 40'000 90'000 Steuersatz 13% 20% Gewinnsteuer 5'200 18'000 Mietertrag 800' '000 Einlage in den EF 0-50'000 Zwischentotal 800' '000 Kapitalisierungszinssatz 6.50% 6.50% Grundstücksteuerwert 12' Grundstücksteuer 2 24'615 24' im Kanton Basel-Stadt 15

16 im Kanton Basel-Stadt 16

17 im Kanton Basel-Stadt 17

18 Ihre Ansprechpersonen bei der Steuerverwaltung Gewinn-, Kapital- und Grundstücksteuer Claudio Bertini Benedikt Reinhard Leiter Veranlagungsgruppe 1 Veranlager Tel Tel claudio.bertini@bs.ch benedikt.reinhard@bs.ch Grundstückgewinn- und Handänderungssteuer Jean-Michael Ehladj Ressortleiter Tel jean-michael.ehladj@bs.ch im Kanton Basel-Stadt 18

Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge

Pensionskasse PANVICA PANVICAplus Vorsorgestiftung Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentum ist eine

Pensionskasse PANVICA PANVICAplus Vorsorgestiftung Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentum ist eine

Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Hypothekenreglement. Gültig ab 2. September 2015 (3. Fassung)

") Hypothekenreglement Gültig ab 2. September 2015 (3. Fassung) Inhalt 1. Grundsatz...4 2. Belehnungsgrenzen...4 3. Sicherstellung...5 4. Tragbarkeit...5 5. Zinssätze...5 6. Amortisationen...6 7. Kündigung...6

Hypothekenreglement Gültig ab 2. September 2015 (3. Fassung) Inhalt 1. Grundsatz...4 2. Belehnungsgrenzen...4 3. Sicherstellung...5 4. Tragbarkeit...5 5. Zinssätze...5 6. Amortisationen...6 7. Kündigung...6

614.159.10 Steuerverordnung Nr. 10 über Bezug, Fälligkeit und Verzinsung der Haupt- und Nebensteuern

64.59.0 Steuerverordnung Nr. 0 über Bezug, Fälligkeit und Verzinsung der Haupt- und Nebensteuern Vom 5. Juli 994 (Stand. Januar 00) Der Regierungsrat des Kantons Solothurn gestützt auf 8 Absatz, 77 bis

64.59.0 Steuerverordnung Nr. 0 über Bezug, Fälligkeit und Verzinsung der Haupt- und Nebensteuern Vom 5. Juli 994 (Stand. Januar 00) Der Regierungsrat des Kantons Solothurn gestützt auf 8 Absatz, 77 bis

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor!

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

Anlage zur Deputationsvorlage L 30/17. Änderung der Verordnungen zur Umgestaltung des fünften Prüfungselements. Zeugnisordnung AP-V 2008

Änderung der Verordnungen zur Umgestaltung des fünften Prüfungselements Anlage zur Deputationsvorlage L 30/17 Zeugnisordnung Geltender Verordnungstext Zeugnisordnung vom 4.11.2002 4 Inhalt des Zeugnisses

Änderung der Verordnungen zur Umgestaltung des fünften Prüfungselements Anlage zur Deputationsvorlage L 30/17 Zeugnisordnung Geltender Verordnungstext Zeugnisordnung vom 4.11.2002 4 Inhalt des Zeugnisses

Säule 3a Gültig ab 1. Januar 2016

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Tarif für die Einkommenssteuer 2014

Tarif für die ssteuer 2014 Gemäss Steuergesetz vom 15. Dezember 1998 Änderung vom 22. Mai 2012 (Teilrevision) Gültig für Steuerperiode 2014 Herausgeber Departement Finanzen und Ressourcen Kantonales Steueramt

Tarif für die ssteuer 2014 Gemäss Steuergesetz vom 15. Dezember 1998 Änderung vom 22. Mai 2012 (Teilrevision) Gültig für Steuerperiode 2014 Herausgeber Departement Finanzen und Ressourcen Kantonales Steueramt

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Zulassungsfreie Fahrzeuge mit amtlichen Kennzeichen

Herzlich Willkommen zur Veranstaltung Zulassungsfreie Fahrzeuge mit amtlichen Kennzeichen 1 Zulassung Kfz und ihre Anhänger, die auf öffentlichen Straßen in Betrieb gesetzt werden sollen, müssen von der

Herzlich Willkommen zur Veranstaltung Zulassungsfreie Fahrzeuge mit amtlichen Kennzeichen 1 Zulassung Kfz und ihre Anhänger, die auf öffentlichen Straßen in Betrieb gesetzt werden sollen, müssen von der

Informationen zum Wohngebiet Kirchstraße

Informationen zum Wohngebiet Kirchstraße Bauen im Wohngebiet Kirchstraße Die Gemeinde Straßberg bietet in der Kirchstraße drei Grundstücke an. Die Bauplätze sind 494, 495 und 534 Quadratmeter groß. Der

Informationen zum Wohngebiet Kirchstraße Bauen im Wohngebiet Kirchstraße Die Gemeinde Straßberg bietet in der Kirchstraße drei Grundstücke an. Die Bauplätze sind 494, 495 und 534 Quadratmeter groß. Der

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

CHECKLISTE IMMOBILIENERTRAGSTEUER

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

PENSIONSKASSE DER ALCATEL-LUCENT SCHWEIZ AG Friesenbergstr. 75, 8055 Zürich. Gesuch um Vorbezug. Name: Vorname:

Gesuch um Vorbezug Ich, der/die Unterzeichnende Name: Vorname: AHV-Nummer: Zivilstand: ledig, geschieden, verwitwet verheiratet, in eingetragener Partnerschaft Name des Ehegatten: Vorname des Ehegatten:

Gesuch um Vorbezug Ich, der/die Unterzeichnende Name: Vorname: AHV-Nummer: Zivilstand: ledig, geschieden, verwitwet verheiratet, in eingetragener Partnerschaft Name des Ehegatten: Vorname des Ehegatten:

Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Pflegefinanzierung für Personen in stationärer Langzeitpflege.

Pflegefinanzierung für Personen in stationärer Langzeitpflege. Finanzierung der Pflege. Seit dem 1. Januar 2011 gilt das Bundesgesetz über die Neuordnung der Pflegefinanzierung. Zum einen wird die Situation

Pflegefinanzierung für Personen in stationärer Langzeitpflege. Finanzierung der Pflege. Seit dem 1. Januar 2011 gilt das Bundesgesetz über die Neuordnung der Pflegefinanzierung. Zum einen wird die Situation

Gesetz über die Förderung des Tourismus (Tourismusgesetz)

") Anhang Fassung gemäss erster Lesung im Kantonsrat vom 4. März 003 Gesetz über die Förderung des Tourismus (Tourismusgesetz) Änderung vom Der Kantonsrat des Kantons Appenzell A.Rh. beschliesst: I. Das Gesetz

Anhang Fassung gemäss erster Lesung im Kantonsrat vom 4. März 003 Gesetz über die Förderung des Tourismus (Tourismusgesetz) Änderung vom Der Kantonsrat des Kantons Appenzell A.Rh. beschliesst: I. Das Gesetz

Krankenpflegeverein Gossau Statuten Krankenpflegeverein Gossau

Krankenpflegeverein Gossau Statuten Krankenpflegeverein Gossau Geschäftsstelle Spitex Gossau Rosenweg 6,9201 Gossau Tel. 071 383 23 63 / Fax 071 383 23 65 kpv.gossau@spitexgossau.ch Krankenpflegeverein

Krankenpflegeverein Gossau Statuten Krankenpflegeverein Gossau Geschäftsstelle Spitex Gossau Rosenweg 6,9201 Gossau Tel. 071 383 23 63 / Fax 071 383 23 65 kpv.gossau@spitexgossau.ch Krankenpflegeverein

Präzisierungen zur MWST Übergangsinfo 01

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes Im Antrag auf Entlastung von der Stromsteuer nach 10 des Stromsteuergesetzes (StromStG)

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes Im Antrag auf Entlastung von der Stromsteuer nach 10 des Stromsteuergesetzes (StromStG)

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Pensionskasse der Zürich Versicherungs-Gruppe. Reglement Kapitalplan 1 Gültig ab 1. Januar 2015

Pensionskasse der Zürich Versicherungs-Gruppe Reglement Kapitalplan Gültig ab. Januar 05 Inhaltsverzeichnis ALLGEMEINE BESTIMMUNGEN GUTHABEN 3 VORSORGESTUFEN 4 FREIWILLIGE EINLAGEN 5 LEISTUNGEN 6 SCHLUSSBESTIMMUNGEN

Pensionskasse der Zürich Versicherungs-Gruppe Reglement Kapitalplan Gültig ab. Januar 05 Inhaltsverzeichnis ALLGEMEINE BESTIMMUNGEN GUTHABEN 3 VORSORGESTUFEN 4 FREIWILLIGE EINLAGEN 5 LEISTUNGEN 6 SCHLUSSBESTIMMUNGEN

Säule 3a Gültig ab 1. Januar 2015

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Kurtaxen- und Beherbergungsreglement vom 24. November 2008

Kurtaxen- und Beherbergungsreglement vom 24. November 2008 Kurtaxen- und Beherbergungsreglement Gemeinde Flühli Inhaltsverzeichnis I. Allgemeines... 3 Art. 1 Grundsatz und Zweck... 3 II. Kurtaxe... 3 Art.

Kurtaxen- und Beherbergungsreglement vom 24. November 2008 Kurtaxen- und Beherbergungsreglement Gemeinde Flühli Inhaltsverzeichnis I. Allgemeines... 3 Art. 1 Grundsatz und Zweck... 3 II. Kurtaxe... 3 Art.

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Anleitung für die Teilnahme an den Platzvergaben "Studio II, Studio IV und Studio VI" im Studiengang Bachelor Architektur SS15

Anleitung für die Teilnahme an den Platzvergaben "Studio II, Studio IV und Studio VI" im Studiengang Bachelor Architektur SS15 1 Bitte melden Sie sich über das Campusmanagementportal campus.studium.kit.edu

Anleitung für die Teilnahme an den Platzvergaben "Studio II, Studio IV und Studio VI" im Studiengang Bachelor Architektur SS15 1 Bitte melden Sie sich über das Campusmanagementportal campus.studium.kit.edu

Anhang zur Einladung zur ordentlichen Generalversammlung 2016 STATUTEN. der. Bellevue Group AG

Anhang zur Einladung zur ordentlichen Generalversammlung 206 STATUTEN der Bellevue Group AG Art. Titel/Inhalt Art. Titel/Inhalt II. AKTIENKAPITAL UND AKTIEN II. AKTIENKAPITAL UND AKTIEN 3b ) Der Verwaltungsrat

Anhang zur Einladung zur ordentlichen Generalversammlung 206 STATUTEN der Bellevue Group AG Art. Titel/Inhalt Art. Titel/Inhalt II. AKTIENKAPITAL UND AKTIEN II. AKTIENKAPITAL UND AKTIEN 3b ) Der Verwaltungsrat

Merkblatt. Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins

Merkblatt Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke

Merkblatt Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke

Zusatz-Tarifvertrag. für die in der. DB Zeitarbeit GmbH. beschäftigten Arbeitnehmer. (DB Zeitarbeit-ZusatzTV)

") 1 Tarifpolitik Zusatz-Tarifvertrag für die in der DB Zeitarbeit GmbH beschäftigten Arbeitnehmer (DB Zeitarbeit-ZusatzTV) Stand nach 3. ÄTV DB Zeitarbeit-ZusatzTV vom 22.12.2011 2 Inhaltsverzeichnis Präambel

1 Tarifpolitik Zusatz-Tarifvertrag für die in der DB Zeitarbeit GmbH beschäftigten Arbeitnehmer (DB Zeitarbeit-ZusatzTV) Stand nach 3. ÄTV DB Zeitarbeit-ZusatzTV vom 22.12.2011 2 Inhaltsverzeichnis Präambel

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Checkliste «Datenbekanntgabe»

Checkliste «Datenbekanntgabe» 21 Abs. 1 des Informations- und Datenschutzgesetzes 1 regelt die Bekanntgabe von Personendaten wie folgt: 21 Bekanntgabe von Personendaten 1 Das öffentliche Organ gibt Personendaten

Checkliste «Datenbekanntgabe» 21 Abs. 1 des Informations- und Datenschutzgesetzes 1 regelt die Bekanntgabe von Personendaten wie folgt: 21 Bekanntgabe von Personendaten 1 Das öffentliche Organ gibt Personendaten

Preise von Notariatsdienstleistungen

Preise von Notariatsdienstleistungen Hinweise für Konsumentinnen und Konsumenten Allgemeines Die Höhe der Notariatsgebühren ist gesetzlich geregelt in der Verordnung des Kantons Luzern über die Beurkundungsgebühren

Preise von Notariatsdienstleistungen Hinweise für Konsumentinnen und Konsumenten Allgemeines Die Höhe der Notariatsgebühren ist gesetzlich geregelt in der Verordnung des Kantons Luzern über die Beurkundungsgebühren

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

IBB wenn es um Wohneigentum geht

ANZEIGE IBB wenn es um Wohneigentum geht Geht es um die Schaffung von Wohneigentum, ist die Investitionsbank Berlin (IBB) eine entscheidende Adresse. Mit ihren vielseitigen Programmen und Produkten rund

ANZEIGE IBB wenn es um Wohneigentum geht Geht es um die Schaffung von Wohneigentum, ist die Investitionsbank Berlin (IBB) eine entscheidende Adresse. Mit ihren vielseitigen Programmen und Produkten rund

Stellvertretenden Genehmiger verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

Gesetzesänderungen «Nominee», Entwurf

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Lebensziel Eigenheim. Die Rolle des Internets. Repräsentative Umfrage Allianz Deutschland 2012

Lebensziel Eigenheim Die Rolle des Internets Repräsentative Umfrage Allianz Deutschland 2012 Lebensziel Eigenheim Jeder Vierte hat bereits konkrete Vorstellungen vom eigenen Heim, weitere 51% der Befragten

Lebensziel Eigenheim Die Rolle des Internets Repräsentative Umfrage Allianz Deutschland 2012 Lebensziel Eigenheim Jeder Vierte hat bereits konkrete Vorstellungen vom eigenen Heim, weitere 51% der Befragten

Zypern. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Textgegenüberstellung

1 von 5 Textgegenüberstellung Artikel 1 Änderung des GmbHG 4. (1) bis (2) 4. (1) bis (2) unverändert (3) Der Gesellschaftsvertrag bedarf der Beurkundung durch einen Notariatsakt. Die Unterzeichnung durch

1 von 5 Textgegenüberstellung Artikel 1 Änderung des GmbHG 4. (1) bis (2) 4. (1) bis (2) unverändert (3) Der Gesellschaftsvertrag bedarf der Beurkundung durch einen Notariatsakt. Die Unterzeichnung durch

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Sage50. Neue MWST-Verordnung per 01.01.2010. Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Liechtensteinisches Landesgesetzblatt

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Nr. 866a Verordnung zum Gesetz über die Verbilligung von Prämien der Krankenversicherung (Prämienverbilligungsverordnung)

") Nr. 866a Verordnung zum Gesetz über die Verbilligung von Prämien der Krankenversicherung (Prämienverbilligungsverordnung) vom. Dezember 995* (Stand. Januar 00) Der Regierungsrat des Kantons Luzern, gestützt

Nr. 866a Verordnung zum Gesetz über die Verbilligung von Prämien der Krankenversicherung (Prämienverbilligungsverordnung) vom. Dezember 995* (Stand. Januar 00) Der Regierungsrat des Kantons Luzern, gestützt

Ein Sozialprojekt der Rotary Clubs Paderbon Kaiserpfalz

Ein Sozialprojekt der Rotary Clubs Paderbon Kaiserpfalz hilft Kindern von Ausländern und Aussiedlern, die deutsche Sprache zu erlernen. Das besondere hierbei ist, dass die betreuten Kinder in ihrer eigenen

Ein Sozialprojekt der Rotary Clubs Paderbon Kaiserpfalz hilft Kindern von Ausländern und Aussiedlern, die deutsche Sprache zu erlernen. Das besondere hierbei ist, dass die betreuten Kinder in ihrer eigenen

1 Anzeigepflicht 2. 2 Steuergegenstand 2. 3 Steuerschuldner und Haftung 2. 4 Beginn und Ende der Steuerpflicht 3

Satzung über die Anmeldung von Hunden und über die Erhebung der Hundesteuer vom 21. Oktober 1996 in der Fassung vom 18. November 2013 Inhaltsübersicht Seite 1 Anzeigepflicht 2 2 Steuergegenstand 2 3 Steuerschuldner

Satzung über die Anmeldung von Hunden und über die Erhebung der Hundesteuer vom 21. Oktober 1996 in der Fassung vom 18. November 2013 Inhaltsübersicht Seite 1 Anzeigepflicht 2 2 Steuergegenstand 2 3 Steuerschuldner

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes Im Antrag auf Entlastung von der Stromsteuer nach 10 des Stromsteuergesetzes (StromStG)

Informationsblatt zur Berechnung der Entlastung nach 10 des Stromsteuergesetzes und 55 des Energiesteuergesetzes Im Antrag auf Entlastung von der Stromsteuer nach 10 des Stromsteuergesetzes (StromStG)

Senkung technischer Zinssatz und

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Satzung des Sportvereins Eintracht Hiddestorf

Satzung des Sportvereins Eintracht Hiddestorf 1 Name und Sitz Der Sportverein Eintracht Hiddestorf von 1924 e.v., im folgenden kurz Verein genannt, ist der Zusammenschluss von Sportlern. Der Verein hat

Satzung des Sportvereins Eintracht Hiddestorf 1 Name und Sitz Der Sportverein Eintracht Hiddestorf von 1924 e.v., im folgenden kurz Verein genannt, ist der Zusammenschluss von Sportlern. Der Verein hat

Politische Gemeinde Arbon. Reglement über das Landkreditkonto

Politische Gemeinde Arbon Reglement über das Landkreditkonto Inhaltsverzeichnis Seite Art. Zielsetzungen, Kredit 3 Art. Zuständigkeit 3 Art. 3 Kaufpreis 3 Art. 4 Übernahme durch die Stadt 3 Art. 5 Verkauf

Politische Gemeinde Arbon Reglement über das Landkreditkonto Inhaltsverzeichnis Seite Art. Zielsetzungen, Kredit 3 Art. Zuständigkeit 3 Art. 3 Kaufpreis 3 Art. 4 Übernahme durch die Stadt 3 Art. 5 Verkauf

Was kostet die Betreuung für unser Kind? Elternbeiträge und Subventionen in Tagesheimen und Tagesfamilien

Was kostet die Betreuung für unser Kind? Elternbeiträge und Subventionen in Tagesheimen und Tagesfamilien Beiträge an die Tagesbetreuung Wer erhält einen Beitrag? Abhängig von Einkommen und Vermögen erhalten

Was kostet die Betreuung für unser Kind? Elternbeiträge und Subventionen in Tagesheimen und Tagesfamilien Beiträge an die Tagesbetreuung Wer erhält einen Beitrag? Abhängig von Einkommen und Vermögen erhalten

Wohneigentumsförderung mit dem Vorsorgekonto 3a

Wohneigentumsförderung mit dem Vorsorgekonto 3a Bitte einsenden an: PostFinance Vorsorgestiftung 3a, Postfach, CH-4002 Basel Original für die Stiftung Angaben zum Objekt (Beim zu finanzierenden Objekt

Wohneigentumsförderung mit dem Vorsorgekonto 3a Bitte einsenden an: PostFinance Vorsorgestiftung 3a, Postfach, CH-4002 Basel Original für die Stiftung Angaben zum Objekt (Beim zu finanzierenden Objekt

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten.

Pressenotiz vom 10. 09. 2007 Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten. Einen schönen guten Tag die Verlagsleitung

Pressenotiz vom 10. 09. 2007 Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten. Einen schönen guten Tag die Verlagsleitung

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Wohneigentumsförderung und berufliche Vorsorge

Wohneigentumsförderung und berufliche Vorsorge Ausgabe Tipps und Hinweise Wir machen Sie sicherer. Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Welche Vorsorgegelder stehen Ihnen

Wohneigentumsförderung und berufliche Vorsorge Ausgabe Tipps und Hinweise Wir machen Sie sicherer. Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Welche Vorsorgegelder stehen Ihnen

Jahrgang 2009 Kundgemacht im Internet unter www.salzburg.gv.at am 6. März 2009

Jahrgang 2009 Kundgemacht im Internet unter www.salzburg.gv.at am 6. März 2009 27. Verordnung der Salzburger Landesregierung vom 3. März 2009 über die Gewährung von Nachlässen für Konversionen und Rückzahlungen

Jahrgang 2009 Kundgemacht im Internet unter www.salzburg.gv.at am 6. März 2009 27. Verordnung der Salzburger Landesregierung vom 3. März 2009 über die Gewährung von Nachlässen für Konversionen und Rückzahlungen

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

FINANZORDNUNG. Thüringer Fechtverband e.v. (TH FV)

") FINANZORDNUNG Thüringer Fechtverband e.v. (TH FV) Neufassung laut Beschluss des Thüringer Fechtverbandes am 20. April 2007 in Saalfeld geändert auf der Vorstandssitzung in Jena am: 9. Februar 2010 geändert

FINANZORDNUNG Thüringer Fechtverband e.v. (TH FV) Neufassung laut Beschluss des Thüringer Fechtverbandes am 20. April 2007 in Saalfeld geändert auf der Vorstandssitzung in Jena am: 9. Februar 2010 geändert

Finanzierung: Übungsserie IV Aussenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Kollektive Kapitalanlagen mit direktem Grundbesitz. Zur steuerlichen Gleichstellung eines Sonderlings im Anlagemarkt

Kollektive Kapitalanlagen mit direktem Grundbesitz Zur steuerlichen Gleichstellung eines Sonderlings im Anlagemarkt Themenüberblick A. B. C. Bedeutung der Immobilienfonds Sonderfragen zur Gewinnbesteuerung

Kollektive Kapitalanlagen mit direktem Grundbesitz Zur steuerlichen Gleichstellung eines Sonderlings im Anlagemarkt Themenüberblick A. B. C. Bedeutung der Immobilienfonds Sonderfragen zur Gewinnbesteuerung

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

BEVÖLKERUNGS- UND UNTERNEHMERBEFRAGUNG»VERMÖGENSTEUER UND EIGENTUM«Inhaltsverzeichnis 1. Vermögensbildung und Vermögensbesteuerung 2. Erwartete Folgen der Vermögensbesteuerung 3. Staatssanierung durch

Lehrstuhl für Unternehmensrechnung und -besteuerung Prof. Dr. Stefan Göbel WS 2001/02

Thema 1: Entscheidungsneutralität von Steuern Referent: K. Krause 1. Das gegenwärtig gültige Steuersystem ist allein wegen der Regelungen zum Verlustabzug und -ausgleich nicht entscheidungsneutral. 2.

Thema 1: Entscheidungsneutralität von Steuern Referent: K. Krause 1. Das gegenwärtig gültige Steuersystem ist allein wegen der Regelungen zum Verlustabzug und -ausgleich nicht entscheidungsneutral. 2.

Haushaltssatzung. der Gemeinde Essingen. für das Haushaltsjahr 2014. vom 24. Juli 2014

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Reglement über die Zweckerhaltung unterstützter

841.160 Reglement über die Zweckerhaltung unterstützter Wohnungen (Zweckerhaltungsreglement) Stadtratsbeschluss vom 18. April 2007 (431) mit Änderung vom 27. Mai 2009 (690) 1 A. Allgemeines Art. 1 Geltungsbereich,

841.160 Reglement über die Zweckerhaltung unterstützter Wohnungen (Zweckerhaltungsreglement) Stadtratsbeschluss vom 18. April 2007 (431) mit Änderung vom 27. Mai 2009 (690) 1 A. Allgemeines Art. 1 Geltungsbereich,

Inhalt Musterbeispiel für die häufigsten Eingaben

Inhalt Musterbeispiel für die häufigsten Eingaben:... 3 Liquide Mittel... 3 Aktien... 4 Vermögenswerte... 5 Aktienfonds... 5 Liegenschaftskauf... 5 Liegenschaftsbesitz... 5 Mischfonds... 6 Obligationenbestand...

Inhalt Musterbeispiel für die häufigsten Eingaben:... 3 Liquide Mittel... 3 Aktien... 4 Vermögenswerte... 5 Aktienfonds... 5 Liegenschaftskauf... 5 Liegenschaftsbesitz... 5 Mischfonds... 6 Obligationenbestand...

Transaktionsempfehlungen im ebase Online nutzen

Transaktionsempfehlungen im ebase Online nutzen Anleitung ebase Inhalt 1. Einführung und Voraussetzungen 2. Transaktionsempfehlung für einen Kunden erstellen 3. Möglichkeiten des Kunden 4. Verwaltung von

Transaktionsempfehlungen im ebase Online nutzen Anleitung ebase Inhalt 1. Einführung und Voraussetzungen 2. Transaktionsempfehlung für einen Kunden erstellen 3. Möglichkeiten des Kunden 4. Verwaltung von

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*.

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Muster 1 (zu 6 ThürKommDoppikG)

") Haushaltssatzung der Gemeinde... für das Haushaltsjahr... 1) Der Gemeinderat hat auf Grund des 6 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung beschlossen:

Haushaltssatzung der Gemeinde... für das Haushaltsjahr... 1) Der Gemeinderat hat auf Grund des 6 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung beschlossen:

Inhaltsverzeichnis. - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung. - Fazit. Beschreibung

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

d) Zahlung der Handänderungssteuer beziehungsweise Gebühren ab dem Postkonto (Käuferanteil)

Zahlung der Handänderungssteuer beziehungsweise Gebühren ab dem Postkonto (Käuferanteil)") Arbeiten zum Kapitel 42 Liegenschaften 1. Nennen Sie den Buchungssatz aus der Sicht der Käuferin für die folgenden Geschäftsfälle. Es handelt sich um eine dreifach genutzte Liegenschaft: Die Käuferin,

Arbeiten zum Kapitel 42 Liegenschaften 1. Nennen Sie den Buchungssatz aus der Sicht der Käuferin für die folgenden Geschäftsfälle. Es handelt sich um eine dreifach genutzte Liegenschaft: Die Käuferin,

Veräußerung eines einzelkaufmännischen Unternehmens

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Satzung über die Erhebung der Hundesteuer und die Anmeldung von Hundehaltungen (Hundesteuersatzung) 1 Steuergegenstand

1 Steuergegenstand") Satzung über die Erhebung der Hundesteuer und die Anmeldung von Hundehaltungen (Hundesteuersatzung) Auf Grund von 4 Gemeindeordnung Baden-Württemberg sowie den 2, 5a, 6 und 8 Kommunalabgabengesetz für

Satzung über die Erhebung der Hundesteuer und die Anmeldung von Hundehaltungen (Hundesteuersatzung) Auf Grund von 4 Gemeindeordnung Baden-Württemberg sowie den 2, 5a, 6 und 8 Kommunalabgabengesetz für

Swiss Life Flex Save Uno/Duo. Chancenreich sparen mit Garantie

Swiss Life Flex Save Uno/Duo Chancenreich sparen mit Garantie Profitieren Sie von einer modernen Sparversicherung mit garantierten Leistungen und Renditechance Swiss Life Flex Save Uno/Duo 3 Sparen Sie

Swiss Life Flex Save Uno/Duo Chancenreich sparen mit Garantie Profitieren Sie von einer modernen Sparversicherung mit garantierten Leistungen und Renditechance Swiss Life Flex Save Uno/Duo 3 Sparen Sie

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr 14. Dezember 2015 1. Zweck Mit der Darlehenskasse soll: 1.1 berechtigten Personen Gelegenheit zu sicherer und zinstragender Anlage von Geldbeträgen

Reglement der Darlehenskasse der Baugenossenschaft wohnen & mehr 14. Dezember 2015 1. Zweck Mit der Darlehenskasse soll: 1.1 berechtigten Personen Gelegenheit zu sicherer und zinstragender Anlage von Geldbeträgen

Reglement der Depositenkasse

Reglement der Depositenkasse der Zürcher Bau- und Wohngenossenschaft ZBWG (gegründet 1892) Zürich, 01.01.2016 Inhaltsverzeichnis 1. ZWECK... 3 2. BERECHTIGUNG ZUR KONTOERÖFFNUNG... 3 3. EINZAHLUNGEN...

Reglement der Depositenkasse der Zürcher Bau- und Wohngenossenschaft ZBWG (gegründet 1892) Zürich, 01.01.2016 Inhaltsverzeichnis 1. ZWECK... 3 2. BERECHTIGUNG ZUR KONTOERÖFFNUNG... 3 3. EINZAHLUNGEN...

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,