Finanzmärkte Teil 2 BiTS, Wintersemester 2004/2005 Dr. Stefan Kooths

|

|

|

- Martina Meyer

- vor 8 Jahren

- Abrufe

Transkript

1 Finanzmärkte Teil 2 BiTS, Wintersemester 2004/2005 Dr. Stefan Kooths KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 1

2 Gliederung 1. Einführung und Einordnung 2. Geld- und Kreditschöpfung 3. Rentenmärkte (Forts.) 4. Aktienmärkte 5. Devisenmärkte 6. Derivate 7. Zusammenfassung und Ausblick KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 2

3 Bewertung von Anleihen Rendite Risiko Wert zukünftiger, unsicherer Zahlungsströme KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 3

4 Verzinsung und Barwert (Pricing) Kapitalzuwachs (Endwert) zukünftiger Wert einer verzinslichen Anlage (1) Barwert (Gegenwartswert) heutiger Wert eines zukünftigen Zahlungsstroms einmalige zukünftige Zahlung (2) regelmäßige zukünftige Zahlung (Rentenbarwertfaktor) (3) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 4

(3) KOOTHS BiTS: Finanzmärkte, WS")

5 Beispiel 1: Bewertung einer Bundesanleihe Restlaufzeit: 3 Jahre Nominalbetrag: Euro Kupon: 4 % Zinsniveau: 5 % (alternativ: 3 %) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 5

KOOTHS BiTS: Finanzmärkte,")

6 Beispiel 2: Bewertung einer ewigen Anleihe Restlaufzeit: unendlich Nominalbetrag: Euro Kupon: 4 % Zinsniveau: 5 % KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 6

7 Problem von einheitlichen Kalkulationszinssätzen Zinsen sind im Zeitablauf nicht konstant periodenindividuelle Zinssätze KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 7

8 Zinsstruktur KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 8

9 Zinsstruktur und Anleihebewertung Forward-Rates ( Terminmarkt) zu Beispiel 1: 5 % (aktuell für 12 Monate) 6 % (12*24) 7 % (24*36) Diskontfaktoren (Spot-Rates) auch: Zerobond-Effektivrenditen, Zeroabzinsfaktoren ZAF Barwertjahr,Zahlungsjahr zu Beispiel 1: ZAF 0,1 = 0,95238 ZAF 0,2 = 0,89847 ZAF 0,3 = 0,83969 Replizierung der Zahlungsströme mit Zerobonds KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 9

10 Ableitung von Zerobond-Effektivrenditen Grundidee: Arbitrage sorgt für Renditegleichheit Verfahren aus marktorientierten Kuponanleihen über synthetischen Zerobond KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 10

11 Ableitung von impliziten Forward-Rates Grundidee: Arbitrage sorgt für Renditegleichheit Nachbau einer Zahlungsreihe für den interessierenden Zeitraum KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 11

12 Kursanpassung Kurs = Preis für Wertpapiere Kursanpassung stellt sicher, dass Effektivrendite aller (risiko- und laufzeitgleichen) Anleihen identisch ist (= Marktrendite) Floater geringere Kursschwankung als festverzinsliche Papiere notieren kurz vor Zinsanpassungsterminen nahe 100 % KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 12

13 Rendite (Effektivverzinsung) Verzinsung des gebundenen Kapitals Synonyme Effektivzins YTM (Yield To Maturity) Verfahren: interne Zinsfußmethode Renditevergleich: KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 13

14 Renditeberechnung mathematisch exakt: interner Zinsfuß (1) Spezialfall: Zerobond-Renditen (Spot-Rates) (2) Faustformel für Kupon-Anleihen (3) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 14

KOOTHS BiTS: Finanzmärkte, WS 2004/2005")

15 Rendite als Entscheidungskriterium Voraussetzung: Halten bis zur Endfälligkeit Beispiel: Verkauf von Anlage A nach einem Jahr zum Kurs von 106 keine Aussage über Wiederanlagemöglichkeiten zwischenzeitlicher Rückzahlungen Sonderfälle Floater: Angaben gelten meist bis zum nächsten Zinsanpassungstermin Zerobonds: Verwendung der Rendite problemloser als bei anderen Anlageformen KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 15

16 Renditearten Spot-Rate (Zero-Yield) Rendite eines Zero-Bonds Redemption-Yield Rendite einer Kupon-Anleihe Par-Yield Rendite einer Kupon-Anleihe mit Pari-Notierung KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 16

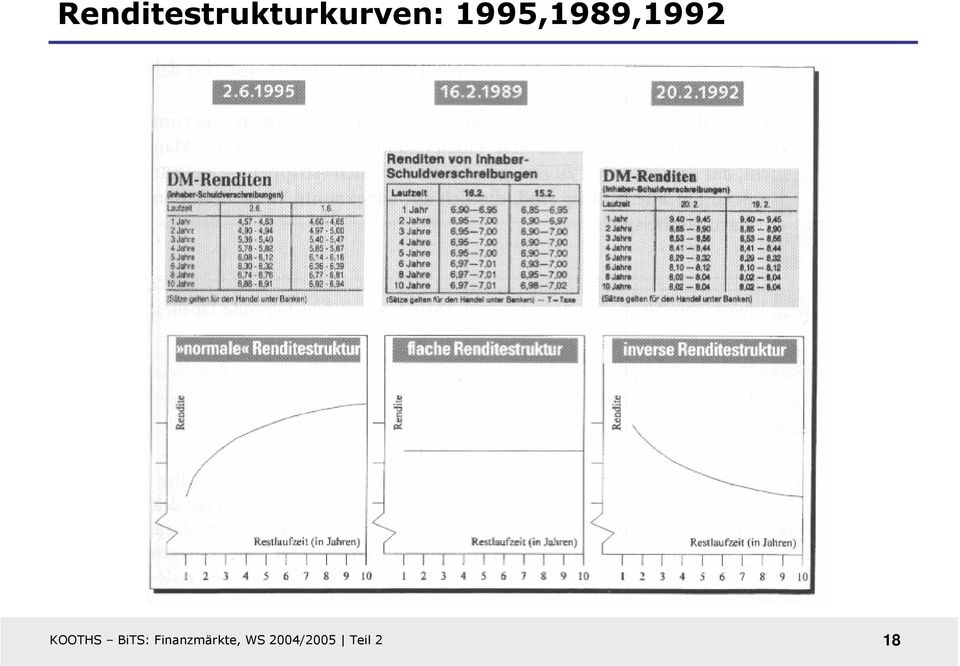

17 Renditestruktur(kurve) lineare Interpolation KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 17

18 Renditestrukturkurven: 1995,1989,1992 KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 18

19 Risiken Ausfallrisiko Bonitätsbewertung Zins- und Kursrisiken Immunisierungsstrategien sonstige Risiken Inflationsrisiko Kündigungsrisiko Fungibilitätsrisiko (Liquiditätsrisiko) Devisenkursrisiko Rückzahlungsrisiko KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 19

20 Rendite und Risiko Risiko einer Anleihe wird über die Rendite eingepreist Renditebausteine Rendite einer laufzeitgleichen risikolosen Anlage (Deutschland: Bundesanleihen) Risikoprämie (Spread) Risikoarten systematisches Risiko (Marktrisiko) betrifft Anleihen unabhängig vom Emittenten unsystematisches Risiko abhängig von Anlagetyp und Emittent KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 20

21 Ausfallrisiko: Bonitätsbewertung (Rating) Ratingagenturen Standard & Poor s (S&P) Moody s Investors Service KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 21

22 Migrationsmatrix (Moody s) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 22

23 Bonitätsrisikobewertung: Beispiel Unternehmensanleihe (Corporate Bond) Anleihetyp: Zero-Bond Rating: Ba3 (Moody s) Restlaufzeit: 1 Jahr risikofreier Anlagesatz: 4 % Aufgabe Spread der Unternehmensanleihe? heutiger Kurs? Kursentwicklung bei Down-Grading auf B3? KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 23

24 Anlageziele: Entnahme vs. Wiederanlage KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 24

25 Zins- und Kursrisiko Zinsrisiko (Endwertänderungsrisiko) relevant bei Wiederanlagestrategie Kursrisiko (Marktwertänderungsrisiko) relevant, falls Planungshorizont < Restlaufzeit inverser Zusammenhang steigende Marktzinsen sinkende Kurse sinkende Marktzinsen steigende Kurse Zins- Kursrisiken und Anleihetyp Floater: hoch gering Kupon-Anleihen: mittel mittel Zero-Bonds: null hoch KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 25

26 Kursrisiko: Beispiel Anleihetyp: Zero-Bonds Marktzinsniveau: 5 % Alternativen Anleihe A: Restlaufzeit 1 Jahr Anleihe B: Restlaufzeit 5 Jahre Kursreaktionen bei Anstieg des Marktzinsniveaus auf i = 6 %? Rückgang des Marktzinsnivaus auf i = 4 %? KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 26

27 Zinsrisiko und Kapitalbindungsdauer (Duration) Kursrisiko hängt mit der Restlaufzeit zusammen ist abhängig vom Anleihetyp bezieht sich auf das gebundene Kapital Duration: Maßzahl für die Kapitalbindung durchschnittliche, dynamisierte Bindungsdauer (1) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 27

28 Eigenschaften und Grenzen der Duration nie größer als die Restlaufzeit des Papiers Zero-Bonds: Restlaufzeit = Duration je früher und je öfter Rückzahlungen anfallen, um so kleiner die Duration (je höher die Nominalverzinsung, desto niedriger die Duration) Duration wächst unterproportional mit der Länge der Restlaufzeit Grenzen/Probleme keine Berücksichtigung von Transaktionskosten und Ausfallrisiken Annahme einer flachen Zinsstruktur KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 28

29 Immunisierungsstrategie gegen Zinsrisiken Planungshorizont = Duration fallende Zinsen: Anleger profitiert von Kursgewinnen der über den Anlagezeitrum hinausgehenden Anleihen (Kompensation für negativen Effekt geringerer Wiederanlageerträge) steigende Zinsen: Anleger profitiert von höheren Wiederanlageertägen (Kompensation für Kursverluste der über den Anlagezeitraum hinausgehenden Anleihen) zinsimmune Anlagestrategie KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 29

30 Zinsimmunisierungsstrategie: Beispiel Planungshorizont: 5 Jahre Marktzins: 8 % (flache Zinsstruktur) Anlagebetrag: geplantes Endvermögen: ,81 verfügbare Anleihen Anleihe A Restlaufzeit: 2 Jahre Kupon: 8 % (Rückzahlung zu 100) Anleihe B Restlaufzeit: 10 Jahre Kupon: 10 % (Rückzahlung zu 100) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 30

31 Modified Duration näherungsweise Veränderung des Anleihekurses in Abhängigkeit von Marktzinsänderungen (1) aber: lineare Approximation! Kursverluste infolge eines Marktzinsanstiegs werden überschätzt Kursgewinne bei fallenden Marktzinsen werden unterschätzt KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 31

32 Effective Duration Berücksichtigung nicht flacher Zinsstruktur (1) aber: erfasst werden nur Zinsänderungen um einen konstanten Faktor ( Parallel- Verschiebung der Zinsstrukturkurve) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 32

33 Kurszettel: Zins KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 33

34 Kurszettel: Zinstermine KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 34

35 Kurszettel: Zinstermine (Forts.) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 35

36 Kurszettel: Laufzeit KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 36

37 Kurszettel: Laufzeit (Forts.) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 37

38 Kurszettel: Emittent/Anleihebeschreibung KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 38

39 Kurszettel: Emittent/Anleihebeschreibung (Forts.) KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 39

40 Kurszettel: Rendite und Ratings Rating Rendite KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 2 40

Barwertbestimmung und Effektivzins bei Anleihen. von Fanny Dieckmann

Barwertbestimmung und Effektivzins bei Anleihen von Fanny Dieckmann Inhalt Definitionen Anleihenstruktur Anleihenbewertung Barwertbestimmung Renditebestimmung Bewertung von Sonderformen Literaturverzeichnis

Barwertbestimmung und Effektivzins bei Anleihen von Fanny Dieckmann Inhalt Definitionen Anleihenstruktur Anleihenbewertung Barwertbestimmung Renditebestimmung Bewertung von Sonderformen Literaturverzeichnis

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Bonitäts- und Zinsrisiken

Bonitäts- und Zinsrisiken Was ist Rating? Von Aneta Nowak Rentenpapiere sind nicht risikolos! Arten von Risiken: Ausfallrisiken (Bonitätsrisiken) Zinsrisiken Sonstige Risiken wie z.b. das Inflationsrisiko

Bonitäts- und Zinsrisiken Was ist Rating? Von Aneta Nowak Rentenpapiere sind nicht risikolos! Arten von Risiken: Ausfallrisiken (Bonitätsrisiken) Zinsrisiken Sonstige Risiken wie z.b. das Inflationsrisiko

Die Duration von Standard-Anleihen. - Berechnungsverfahren und Einflussgrößen -

Die Duration von Standard-Anleihen - Berechnungsverfahren und Einflussgrößen - Gliederung Einleitendes Herleitung einer Berechnungsvorschrift Berechnungsvorschriften für Standardfälle Einflussgrößen und

Die Duration von Standard-Anleihen - Berechnungsverfahren und Einflussgrößen - Gliederung Einleitendes Herleitung einer Berechnungsvorschrift Berechnungsvorschriften für Standardfälle Einflussgrößen und

Grundlagen der Kursrechnung und Renditeermittlung

Grundlagen der Kursrechnung und Renditeermittlung Eingereicht bei Herrn Dipl.-Math. Norman Markgraf von Marco Halver (MaNr. 277035) marco.halver@gmx.net Bonhoefferstraße 13 47178 Duisburg 1 Gliederung

Grundlagen der Kursrechnung und Renditeermittlung Eingereicht bei Herrn Dipl.-Math. Norman Markgraf von Marco Halver (MaNr. 277035) marco.halver@gmx.net Bonhoefferstraße 13 47178 Duisburg 1 Gliederung

Hedging von Zinsrisiken. Vertiefungsstudium Finanzwirtschaft Prof. Dr. Mark Wahrenburg. Bond Yields und Preise von Zerobonds

Hedging von Zinsrisiken Vertiefungsstudium Finanzwirtschaft Prof. Dr. Mark Wahrenburg Bond Yields und Preise von Zerobonds 3 Zerobonds mit Nominalwert F=100 yield to maturity r=10% (horizontale Zinskurve),

Hedging von Zinsrisiken Vertiefungsstudium Finanzwirtschaft Prof. Dr. Mark Wahrenburg Bond Yields und Preise von Zerobonds 3 Zerobonds mit Nominalwert F=100 yield to maturity r=10% (horizontale Zinskurve),

% % % Zinsen. Rentenmarkt. 6.2 Rentenfonds. Anleihekurse. Staatsanleihen Unternehmens- Anleihen Pfandbriefe. Zeit

Fondsarten 6.2 Rentenfonds Rentenfonds investieren in verzinsliche Wertpapiere (weitere Bezeichnungen sind Renten, Anleihen, Obligationen, Bonds u. a.). Sie erzielen vor allem Erträge aus den Zinszahlungen.

Fondsarten 6.2 Rentenfonds Rentenfonds investieren in verzinsliche Wertpapiere (weitere Bezeichnungen sind Renten, Anleihen, Obligationen, Bonds u. a.). Sie erzielen vor allem Erträge aus den Zinszahlungen.

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf?

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Voraussetzungen 21.05.2012. Finanzmathematik INVESTITIONSRECHNUNG. Kapitel 4 Investitionen Prof. Dr. Harald Löwe

Finanzmathematik Kapitel 4 Investitionen Prof. Dr. Harald Löwe Sommersemester 2012 1. Abschnitt INVESTITIONSRECHNUNG Voraussetzungen Investition als Zahlungsstrom Vom Investor zur leistende Zahlungen (Anschaffungen,

Finanzmathematik Kapitel 4 Investitionen Prof. Dr. Harald Löwe Sommersemester 2012 1. Abschnitt INVESTITIONSRECHNUNG Voraussetzungen Investition als Zahlungsstrom Vom Investor zur leistende Zahlungen (Anschaffungen,

Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere

Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere") Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Finanzwirtschaft. Teil II: Bewertung

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Investition und Finanzierung. Investition Teil 1

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Investition Teil 1 Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks,

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Investition Teil 1 Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks,

Bausteine einer langfristigen Anlagestrategie

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

Gegenwartswert von 1000 in Abhängigkeit von Zeithorizont und Zinssatz

Gegenwartswert von 1 in Abhängigkeit von Zeithorizont und Zinssatz Jährlicher Zinssatz (i) Jahre (n) 2% % 6% 8% 1% 2% 1 98 962 93 926 99 833 2 961 925 89 857 826 69 3 92 889 8 79 751 579 92 855 792 735

Gegenwartswert von 1 in Abhängigkeit von Zeithorizont und Zinssatz Jährlicher Zinssatz (i) Jahre (n) 2% % 6% 8% 1% 2% 1 98 962 93 926 99 833 2 961 925 89 857 826 69 3 92 889 8 79 751 579 92 855 792 735

Aktienanleihe. Konstruktion, Kursverhalten und Produktvarianten. 18.02.2015 Christopher Pawlik

Aktienanleihe Konstruktion, Kursverhalten und Produktvarianten 18.02.2015 Christopher Pawlik 2 Agenda 1. Strukturierung der Aktienanleihe 04 2. Ausstattungsmerkmale der Aktienanleihen 08 3. Verhalten im

Aktienanleihe Konstruktion, Kursverhalten und Produktvarianten 18.02.2015 Christopher Pawlik 2 Agenda 1. Strukturierung der Aktienanleihe 04 2. Ausstattungsmerkmale der Aktienanleihen 08 3. Verhalten im

Financial Leverage. und die unendliche Rendite des Eigenkapitals und ihr Risiko

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Investition und Finanzierung

Investition und Finanzierung - Vorlesung 6 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen -92 - Die Interne Zinsfußmethode (1) Entscheidungsgröße: Interner Zinsfuß r Entscheidungsregel: r Max u.d.b.

Investition und Finanzierung - Vorlesung 6 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen -92 - Die Interne Zinsfußmethode (1) Entscheidungsgröße: Interner Zinsfuß r Entscheidungsregel: r Max u.d.b.

Übung zu Forwards, Futures & Optionen

Übung zu Forwards, Futures & Optionen Vertiefungsstudium Finanzwirtschaft Dr. Eric Nowak SS 2001 Finanzwirtschaft Wahrenburg 15.05.01 1 Aufgabe 1: Forward auf Zerobond Wesentliche Eckpunkte des Forwardgeschäfts:

Übung zu Forwards, Futures & Optionen Vertiefungsstudium Finanzwirtschaft Dr. Eric Nowak SS 2001 Finanzwirtschaft Wahrenburg 15.05.01 1 Aufgabe 1: Forward auf Zerobond Wesentliche Eckpunkte des Forwardgeschäfts:

DAS KLEINE EINMALEINS

wwwprometheusde DAS KLEINE EINMALEINS der RENTen PROMETHEUS Einmaleins der Renten Einmal Eins [Viele Begriffe eine Anlageform] Anleihen, Obligationen, Schuldverschreibungen, Renten Diese auf den ersten

wwwprometheusde DAS KLEINE EINMALEINS der RENTen PROMETHEUS Einmaleins der Renten Einmal Eins [Viele Begriffe eine Anlageform] Anleihen, Obligationen, Schuldverschreibungen, Renten Diese auf den ersten

DAS KLEINE EINMALEINS

1234567890123456789012345678901234567890123456789012345 1 2 34568901234567890123456789012345678901234567890123456 78901234567890123456789012345678967890 wwwprometheusde 6789012345689012345678901234567890123456789012345689012

1234567890123456789012345678901234567890123456789012345 1 2 34568901234567890123456789012345678901234567890123456 78901234567890123456789012345678967890 wwwprometheusde 6789012345689012345678901234567890123456789012345689012

Finanzmathematik mit Excel

Finanzmathematik mit Excel Seminar zur Finanzwirtschaft im Wintersemester 2014/15 Dipl.-Math. Timo Greggers B.Sc. VWL Janina Mews M.Sc. BWL Dienstag 14.15-15.45 (Beginn: 28.10.2014) PC-Labor (Walter-Seelig-Platz

Finanzmathematik mit Excel Seminar zur Finanzwirtschaft im Wintersemester 2014/15 Dipl.-Math. Timo Greggers B.Sc. VWL Janina Mews M.Sc. BWL Dienstag 14.15-15.45 (Beginn: 28.10.2014) PC-Labor (Walter-Seelig-Platz

Kreditmanagement. EK Finanzwirtschaft

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT BENTHEIM ZU NORDHORN ª

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

Bewertung von Finanzinstrumenten

Prof. Dr. Arnd Wiedemann Bewertung von Finanzinstrumenten Wintersemester 2013/2014 Financial Engineering Bewertung von Finanzinstrumenten Financial Engineering ist die Kunst der zielgerichteten Konstruktion

Prof. Dr. Arnd Wiedemann Bewertung von Finanzinstrumenten Wintersemester 2013/2014 Financial Engineering Bewertung von Finanzinstrumenten Financial Engineering ist die Kunst der zielgerichteten Konstruktion

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

Bernd Luderer. Starthilfe Finanzmathematik. Zinsen - Kurse - Renditen. 4., erweiterte Auflage. Springer Spektrum

Bernd Luderer Starthilfe Finanzmathematik Zinsen - Kurse - Renditen 4., erweiterte Auflage Springer Spektrum Inhaltsverzeichnis 1 Grundlegende Formeln und Bezeichnungen 1 1.1 Wichtige Bezeichnungen 1 1.2

Bernd Luderer Starthilfe Finanzmathematik Zinsen - Kurse - Renditen 4., erweiterte Auflage Springer Spektrum Inhaltsverzeichnis 1 Grundlegende Formeln und Bezeichnungen 1 1.1 Wichtige Bezeichnungen 1 1.2

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

Klausur zur Vorlesung Finanz- und Bankmanagement

Universität Augsburg Wirtschaftswissenschaftliche Fakultät Lehrstuhl für Finanz- und Bankwirtschaft [Aufkleber] Klausur zur Vorlesung Finanz- und Bankmanagement Prof. Dr. Marco Wilkens 06. Februar 2012

Universität Augsburg Wirtschaftswissenschaftliche Fakultät Lehrstuhl für Finanz- und Bankwirtschaft [Aufkleber] Klausur zur Vorlesung Finanz- und Bankmanagement Prof. Dr. Marco Wilkens 06. Februar 2012

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Starthilfe Finanzmathematik

Bernd Luderer Starthilfe Finanzmathematik Zinsen - Kurse - Renditen 3., überarbeitete und erweiterte Auflage t. \ STUDIUM 11 VI EWEG+ TEUBNER Inhaltsverzeichnis 1 Grundlegende Formeln und Bezeichnungen

Bernd Luderer Starthilfe Finanzmathematik Zinsen - Kurse - Renditen 3., überarbeitete und erweiterte Auflage t. \ STUDIUM 11 VI EWEG+ TEUBNER Inhaltsverzeichnis 1 Grundlegende Formeln und Bezeichnungen

Prof. Dr. Arnd Wiedemann Finanz- und Bankmanagement Universität Siegen www.uni-siegen.de/~banken www.zinsrisiko.de

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Werbemitteilung. DAX Kupon Korridor-Anleihen. Renditechancen mit Kapitalschutz.

Werbemitteilung DAX Kupon Korridor-Anleihen Renditechancen mit Kapitalschutz. Wie geschaffen für Seitwärtsmärkte und Niedrigzinsphasen Immer wieder gibt es an den Börsen lange Zeiträume, in denen die Märkte

Werbemitteilung DAX Kupon Korridor-Anleihen Renditechancen mit Kapitalschutz. Wie geschaffen für Seitwärtsmärkte und Niedrigzinsphasen Immer wieder gibt es an den Börsen lange Zeiträume, in denen die Märkte

Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen

Kapitel 6 Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen Übungsaufgabe 6-1a 6-1a) Welche Typen von Zinsstrukturkurven kennen Sie? Stellen Sie die Typen graphisch dar und erläutern Sie diese.

Kapitel 6 Übungsaufgaben zu Kapitel 6: Finanzmärkte und Erwartungen Übungsaufgabe 6-1a 6-1a) Welche Typen von Zinsstrukturkurven kennen Sie? Stellen Sie die Typen graphisch dar und erläutern Sie diese.

LS Servicebibliothek 2: BONDS RENTENHANDEL

LS Servicebibliothek 2: BONDS RENTENHANDEL Mit aktuellen News kann der Rentenhandel spannend werden. 20 Schweizer Franken: Arthur Honegger, französischschweizerischer Komponist (1892-1955) Warum ist außerbörslicher

LS Servicebibliothek 2: BONDS RENTENHANDEL Mit aktuellen News kann der Rentenhandel spannend werden. 20 Schweizer Franken: Arthur Honegger, französischschweizerischer Komponist (1892-1955) Warum ist außerbörslicher

5. Finanzwirtschaft 5.1 Inhalt und Aufgaben

5. Finanzwirtschaft 5.1 Inhalt und Aufgaben Die Funktionalbereiche der Unternehung und die Eingliederung der Finanzwirtschaft: Finanzwirtschaft Beschaffung Produktion Absatz Märkte für Produktionsfaktoren

5. Finanzwirtschaft 5.1 Inhalt und Aufgaben Die Funktionalbereiche der Unternehung und die Eingliederung der Finanzwirtschaft: Finanzwirtschaft Beschaffung Produktion Absatz Märkte für Produktionsfaktoren

XONTRO Newsletter. Makler. Nr. 16

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Sicherheit und Mehr. Strukturierte Anleihen

Sicherheit und Mehr Strukturierte Anleihen Frankfurt am Main, 11. Mai 2005 Suche nach Sicherheit Kapitalgarantie und Performance-Kick gesucht Umfeld ist bestimmt durch niedriges Zinsniveau und Reservation

Sicherheit und Mehr Strukturierte Anleihen Frankfurt am Main, 11. Mai 2005 Suche nach Sicherheit Kapitalgarantie und Performance-Kick gesucht Umfeld ist bestimmt durch niedriges Zinsniveau und Reservation

4,80 % Nachrangige Raiffeisen Anleihe 2013-2024/1. www.raiffeisen.at/steiermark. Seite 1 von 5

4,80 % Nachrangige Raiffeisen Anleihe 2013-2024/1 www.raiffeisen.at/steiermark Seite 1 von 5 Eckdaten 4,80% Nachrangige Raiffeisen Anleihe 2013-2024/1 Emittentin: Raiffeisen-Landesbank Steiermark AG Angebot

4,80 % Nachrangige Raiffeisen Anleihe 2013-2024/1 www.raiffeisen.at/steiermark Seite 1 von 5 Eckdaten 4,80% Nachrangige Raiffeisen Anleihe 2013-2024/1 Emittentin: Raiffeisen-Landesbank Steiermark AG Angebot

Weltspartags-Wochen! Gut aufgestellt mit den Zertifikaten der DekaBank.

1 Weltspartags-Wochen! Gut aufgestellt mit den Zertifikaten der DekaBank. DekaBank 2,50 % Deka-DividendenStrategie CF (A) Aktienanleihe 02/2017 der Kreissparkasse Freudenstadt. Neue Perspektiven für mein

1 Weltspartags-Wochen! Gut aufgestellt mit den Zertifikaten der DekaBank. DekaBank 2,50 % Deka-DividendenStrategie CF (A) Aktienanleihe 02/2017 der Kreissparkasse Freudenstadt. Neue Perspektiven für mein

Berechnungen Modelle Investitionsrechnung V1

Berechnungen Modelle Investitionsrechnung V1 Statische Modelle zur Vorteilhaftigkeitsbeurteilung 2.1 Kostenvergleichsrechnung Abkürzungen A 0 DGK i L T U Z Anschaffungsauszahlung Durchschnittlich gebundenes

Berechnungen Modelle Investitionsrechnung V1 Statische Modelle zur Vorteilhaftigkeitsbeurteilung 2.1 Kostenvergleichsrechnung Abkürzungen A 0 DGK i L T U Z Anschaffungsauszahlung Durchschnittlich gebundenes

Verschenken Sie kein Geld!

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

Mathematik-Klausur vom 4.2.2004

Mathematik-Klausur vom 4.2.2004 Aufgabe 1 Ein Klein-Sparer verfügt über 2 000, die er möglichst hoch verzinst anlegen möchte. a) Eine Anlage-Alternative besteht im Kauf von Bundesschatzbriefen vom Typ

Mathematik-Klausur vom 4.2.2004 Aufgabe 1 Ein Klein-Sparer verfügt über 2 000, die er möglichst hoch verzinst anlegen möchte. a) Eine Anlage-Alternative besteht im Kauf von Bundesschatzbriefen vom Typ

Mathematik 1 für Wirtschaftsinformatik

Mathematik 1 für Wirtschaftsinformatik Wintersemester 2012/13 Hochschule Augsburg Äquivalenzprinzip der Finanzmathematik Das Äquivalenzprinzip der Finanzmathematik für Vergleich von Zahlungen, welche

Mathematik 1 für Wirtschaftsinformatik Wintersemester 2012/13 Hochschule Augsburg Äquivalenzprinzip der Finanzmathematik Das Äquivalenzprinzip der Finanzmathematik für Vergleich von Zahlungen, welche

Kapitle 3: Swaps und Forward Swaps

Kapitle 3: Swaps und Forward Swaps Stefan Ehrenfried Institut für Finanzmathematik Universität Ulm 13.12.2011 Inhaltsverzeichnis 1 Grundlagen 2 Zinsswaps 3 Bewertung 1-jähriger Forward-Swaps Fixed for

Kapitle 3: Swaps und Forward Swaps Stefan Ehrenfried Institut für Finanzmathematik Universität Ulm 13.12.2011 Inhaltsverzeichnis 1 Grundlagen 2 Zinsswaps 3 Bewertung 1-jähriger Forward-Swaps Fixed for

3,25% MORG AN STANLEY ZINSFLOATER ANLEIHE. p. a. ATTRAKTIVER ZINSFANG IM 6- MONATS- RHY THMUS

ATTRAKTIVER ZINSFANG IM 6- MONATS- RHY THMUS MORG AN STANLEY ZINSFLOATER ANLEIHE KOMBINATION AUS ATTRAKTIVER BASIS- VERZINSUNG PLUS ZINSCHANCE 3,25% // Anleihe // Anleihe // Anleihe // Anleihe // Anleihe

ATTRAKTIVER ZINSFANG IM 6- MONATS- RHY THMUS MORG AN STANLEY ZINSFLOATER ANLEIHE KOMBINATION AUS ATTRAKTIVER BASIS- VERZINSUNG PLUS ZINSCHANCE 3,25% // Anleihe // Anleihe // Anleihe // Anleihe // Anleihe

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, SS 2008 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, SS 2008 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Einführung in einige Teilbereiche der Wirtschaftsmathematik für Studierende des Wirtschaftsingenieurwesens

in einige Teilbereiche der für Studierende des Wirtschaftsingenieurwesens Sommersemester 2013 Hochschule Augsburg Kursrechnung Festverzinsliche Wertpapiere Wertpapier: Investor erwirbt für bestimmten Preis

in einige Teilbereiche der für Studierende des Wirtschaftsingenieurwesens Sommersemester 2013 Hochschule Augsburg Kursrechnung Festverzinsliche Wertpapiere Wertpapier: Investor erwirbt für bestimmten Preis

Wirtschaftsmathematik für International Management (BA)

") Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Corporate Finance. Corporate Bonds

Corporate Finance Corporate Bonds 1 Corporate Bonds Wertpapiere, die dem Inhaber einen schuldrechtlichen Anspruch auf Zins und Tilgung verbriefen (Inhaberschuldverschreibung) 2 Corporate Bonds Wertpapiere,

Corporate Finance Corporate Bonds 1 Corporate Bonds Wertpapiere, die dem Inhaber einen schuldrechtlichen Anspruch auf Zins und Tilgung verbriefen (Inhaberschuldverschreibung) 2 Corporate Bonds Wertpapiere,

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert.

von 6,50% p.a.quotiert.") 2.6.2.1 Forward Rate Agreement (FRA) E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert. Ermitteln Sie hieraus den impliziten Forwardsatz

2.6.2.1 Forward Rate Agreement (FRA) E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert. Ermitteln Sie hieraus den impliziten Forwardsatz

Inhaltsverzeichnis. - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung. - Fazit. Beschreibung

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Abschlußklausur am 21. Mai 2003

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.671 der Universität Hamburg Grundlagen der Bankbetriebslehre I Prof. Dr. Hartmut Schmidt Sommersemester 2003 Abschlußklausur am 21. Mai 2003 Bearbeitungsdauer:

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.671 der Universität Hamburg Grundlagen der Bankbetriebslehre I Prof. Dr. Hartmut Schmidt Sommersemester 2003 Abschlußklausur am 21. Mai 2003 Bearbeitungsdauer:

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Peter Thilo Hasler UNTERNEHMENS- ANLEIHEN FBV

Peter Thilo Hasler UNTERNEHMENS- ANLEIHEN FBV Inhalt DANKSAGUNG 11 GENTLEMEN PREFER BONDS....................... 13 1 ARTEN VON ANLEIHEN: EIN ÜBERBLICK 17 1.1 Festverzinsliche Anleihen.....................

Peter Thilo Hasler UNTERNEHMENS- ANLEIHEN FBV Inhalt DANKSAGUNG 11 GENTLEMEN PREFER BONDS....................... 13 1 ARTEN VON ANLEIHEN: EIN ÜBERBLICK 17 1.1 Festverzinsliche Anleihen.....................

Sparkasse. Zins-Hamster-Anleihe IV. Sichern Sie sich jetzt die LBBW Zins- Hamster-Anleihe IV

Sparkasse Zins-Hamster-Anleihe IV. Sichern Sie sich jetzt die LBBW Zins- Hamster-Anleihe IV Jeden Tag Zinsen hamstern. Das Profil. Sie suchen ein Investment, das der momentanen Marktsituation angepasst

Sparkasse Zins-Hamster-Anleihe IV. Sichern Sie sich jetzt die LBBW Zins- Hamster-Anleihe IV Jeden Tag Zinsen hamstern. Das Profil. Sie suchen ein Investment, das der momentanen Marktsituation angepasst

(Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie)

") Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

8. Übung zur Makroökonomischen Theorie

8. Übung zur Makroökonomischen Theorie Aufgabe 22 Welche Funktionen des Geldes kennen Sie? Funktionen des Geldes Zahlungsmittel Medium um Tauschvorgänge durchzuführen Recheneinheit Generell sind zwei Formen

8. Übung zur Makroökonomischen Theorie Aufgabe 22 Welche Funktionen des Geldes kennen Sie? Funktionen des Geldes Zahlungsmittel Medium um Tauschvorgänge durchzuführen Recheneinheit Generell sind zwei Formen

Commerzbank Aktienanleihe

Commerzbank Aktienanleihe Protect auf Deutsche Bank Equity Markets & Commodities I Seite 2 Gewinnchancen erhöhen Commerzbank Aktienanleihe Protect auf Deutsche Bank Aktienanleihen stellen eine attraktive

Commerzbank Aktienanleihe Protect auf Deutsche Bank Equity Markets & Commodities I Seite 2 Gewinnchancen erhöhen Commerzbank Aktienanleihe Protect auf Deutsche Bank Aktienanleihen stellen eine attraktive

Einführung in die Obligationenmärkte

Einführung in die Obligationenmärkte Einige wichtige Begriffe Obligationenmarkt (auch Anleihenmarkt) ist der Markt für festverzinsliche Wertpapiere mittlerer bis langfristiger Laufzeit und festem Fälligkeitstermin.

Einführung in die Obligationenmärkte Einige wichtige Begriffe Obligationenmarkt (auch Anleihenmarkt) ist der Markt für festverzinsliche Wertpapiere mittlerer bis langfristiger Laufzeit und festem Fälligkeitstermin.

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen)

") Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Anleihen an der Börse zeichnen Entry Standard für Unternehmensanleihen

Anleihen an der Börse zeichnen Entry Standard für Unternehmensanleihen 2 Unternehmensanleihen Anleihen an der Börse zeichnen Entry Standard für Unternehmensanleihen Sie wollen ein Investment in junge,

Anleihen an der Börse zeichnen Entry Standard für Unternehmensanleihen 2 Unternehmensanleihen Anleihen an der Börse zeichnen Entry Standard für Unternehmensanleihen Sie wollen ein Investment in junge,

Finanzwirtschaft. Teil II: Bewertung

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Sichere Zinsen zum Greifen nahe

Sichere Zinsen zum Greifen nahe Commerzbank Aktienanleihe Protect auf die Volkswagen Vorzugsaktie Corporates & Markets Gemeinsam mehr erreichen Intelligent teilabsichern Commerzbank Aktienanleihe Protect

Sichere Zinsen zum Greifen nahe Commerzbank Aktienanleihe Protect auf die Volkswagen Vorzugsaktie Corporates & Markets Gemeinsam mehr erreichen Intelligent teilabsichern Commerzbank Aktienanleihe Protect

Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen.

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Aufgabe 1: Finanzmathematik (20 Punkte)

") Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

DAB Anleihenmarkt. Stand: 09.10.12 10:00 Uhr - gültig b.a.w.

Stand: 09.10.12 10:00 Uhr - gültig b.a.w. DAB Anleihenmarkt Sämtliche im DAB Anleihenmarkt angegebenen Preise sind Festpreise. Im Ausführungskurs sind sämtliche Gebühren bereits enthalten mit Ausnahme

Stand: 09.10.12 10:00 Uhr - gültig b.a.w. DAB Anleihenmarkt Sämtliche im DAB Anleihenmarkt angegebenen Preise sind Festpreise. Im Ausführungskurs sind sämtliche Gebühren bereits enthalten mit Ausnahme

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

Strukturierte Veranlagungsprodukte im FX-Bereich

Strukturierte Veranlagungsprodukte im FX-Bereich ÖVAG TREASURY FX Options Österreichische Volksbanken Aktiengesellschaft Peregringasse 4 1090 Wien Österreich 2 An den Devisenmärkten kam und kommt es in

Strukturierte Veranlagungsprodukte im FX-Bereich ÖVAG TREASURY FX Options Österreichische Volksbanken Aktiengesellschaft Peregringasse 4 1090 Wien Österreich 2 An den Devisenmärkten kam und kommt es in

Werbemitteilung. Bonitätsanleihen der Landesbank Berlin. Renditechancen unter der Lupe

Werbemitteilung Bonitätsanleihen der Landesbank Berlin Renditechancen unter der Lupe Immer einen Blick wert: Bonitätsanleihen der LBB. Wer eine Anlagemöglichkeit mit attraktiven Zinsen sucht, hat nur wenig

Werbemitteilung Bonitätsanleihen der Landesbank Berlin Renditechancen unter der Lupe Immer einen Blick wert: Bonitätsanleihen der LBB. Wer eine Anlagemöglichkeit mit attraktiven Zinsen sucht, hat nur wenig

XONTRO Newsletter. Kreditinstitute. Nr. 18

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

Finanzmathematik. Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL SS 2011

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL SS 2011 Teil II: Investitionstheoretische Grundlagen (KE 3 und KE 4) 1 Überblick 2 Dominanzkriterien 3 Finanzmathematische

Kolloquium zum Modul Finanzierungs- und entscheidungstheoretische Grundlagen der BWL SS 2011 Teil II: Investitionstheoretische Grundlagen (KE 3 und KE 4) 1 Überblick 2 Dominanzkriterien 3 Finanzmathematische

/Zinssaetze_und_Renditen/Abzinsungssaetze/Tabellen/tabellen.html

Prognose des BilMoG-Zinses und mögliche Auswirkungen auf Pensionsrückstellungen 0. Zusammenfassung Die aktuelle Zinssituation am Kapitalmarkt wird eine Reduktion des handelsbilanziellen Rechnungszinses

Prognose des BilMoG-Zinses und mögliche Auswirkungen auf Pensionsrückstellungen 0. Zusammenfassung Die aktuelle Zinssituation am Kapitalmarkt wird eine Reduktion des handelsbilanziellen Rechnungszinses

Entdecken Sie das Potenzial.

Entdecken Sie das Potenzial. Für jedes Marktumfeld die passende Lösung. Strukturierte Produkte sind innovative und flexible Anlageinstrumente. Sie sind eine attraktive Alternative zu direkten Finanzanlagen

Entdecken Sie das Potenzial. Für jedes Marktumfeld die passende Lösung. Strukturierte Produkte sind innovative und flexible Anlageinstrumente. Sie sind eine attraktive Alternative zu direkten Finanzanlagen

Kapitel 3: IS-LM mit Erwartungen. Makroökonomik I - IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 27. April 2015 Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 27. April 2015 Diskontfaktoren: Legt man heute (in t) 1 Einheit bis T an, und erhält dafür in T insgesamt x zurück (mit Zinseszins,

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

Bewertung von europäischen und amerikanischen Optionen

Bewertung von europäischen und amerikanischen en 1. Vortrag - Einführung Technische Universität Berlin Institut für Mathematik 8. November 2007 Inhaltsverzeichnis 1 Definitionen amerikanische / europäische

Bewertung von europäischen und amerikanischen en 1. Vortrag - Einführung Technische Universität Berlin Institut für Mathematik 8. November 2007 Inhaltsverzeichnis 1 Definitionen amerikanische / europäische

FT Accugeld. die sichere und ertragsstarke Geldmarktanlage

die sichere und ertragsstarke Geldmarktanlage Christian Lanzendorf, CIIA Leiter Vertrieb Publikumsfonds Vermögensverwalter, IFAs, Versicherungen FRANKFURT-TRUST Asset Manager der BHF-BANK Starke Partner,

die sichere und ertragsstarke Geldmarktanlage Christian Lanzendorf, CIIA Leiter Vertrieb Publikumsfonds Vermögensverwalter, IFAs, Versicherungen FRANKFURT-TRUST Asset Manager der BHF-BANK Starke Partner,

DirektAnlageBrief Der Themendienst für Journalisten. Ausgabe 14: Februar 2011. Inhaltsverzeichnis

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 14: Februar 2011 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: ETF-Anleger setzen auf Aktienmärkte 3. Aktuell/Tipps:

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 14: Februar 2011 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: ETF-Anleger setzen auf Aktienmärkte 3. Aktuell/Tipps:

Attraktive Zinsen weltweit. Zins-Zertifikate. Leistung aus Leidenschaft.

Attraktive Zinsen weltweit Zins-Zertifikate Leistung aus Leidenschaft. Zugang zu internationalen Zinsen Die Zinsen haben historische Tiefstände erreicht. Anfang der neunziger Jahre war es noch möglich,

Attraktive Zinsen weltweit Zins-Zertifikate Leistung aus Leidenschaft. Zugang zu internationalen Zinsen Die Zinsen haben historische Tiefstände erreicht. Anfang der neunziger Jahre war es noch möglich,

Finanzmärkte Teil 1 BiTS, Wintersemester 2004/2005 Dr. Stefan Kooths

Finanzmärkte Teil 1 BiTS, Wintersemester 2004/2005 Dr. Stefan Kooths KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 1 1 Gliederung 1. Einführung und Einordnung 2. Geld und Geldpolitik 3. Rentenmärkte 4.

Finanzmärkte Teil 1 BiTS, Wintersemester 2004/2005 Dr. Stefan Kooths KOOTHS BiTS: Finanzmärkte, WS 2004/2005 Teil 1 1 Gliederung 1. Einführung und Einordnung 2. Geld und Geldpolitik 3. Rentenmärkte 4.

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

Convertible Bonds as an Instrument of Employee Participation: Initial- versus Final Taxation of the Monetary Profit

Convertible Bonds as an Instrument of Employee Participation: Initial- versus Final Taxation of the Monetary Profit 3. Jahreskonferenz Risk Governance Siegen, 15.10.2015 Lehrstuhl für Betriebswirtschaftliche

Convertible Bonds as an Instrument of Employee Participation: Initial- versus Final Taxation of the Monetary Profit 3. Jahreskonferenz Risk Governance Siegen, 15.10.2015 Lehrstuhl für Betriebswirtschaftliche

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Die Veranlagungs- Pyramide

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Deutsche Bank Privat- und Firmenkunden. Zinsen im Wandel.

Deutsche Bank Privat- und Firmenkunden Zinsen im Wandel. Niedrige Zinsen können zum Umdenken aufrufen. Wer sparen möchte, greift hierzulande noch immer bevorzugt zum Sparbuch oder zur Bundesanleihe. Die

Deutsche Bank Privat- und Firmenkunden Zinsen im Wandel. Niedrige Zinsen können zum Umdenken aufrufen. Wer sparen möchte, greift hierzulande noch immer bevorzugt zum Sparbuch oder zur Bundesanleihe. Die

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,