Lebenszykluskosten und Ökobilanz

|

|

|

- Erich Schuster

- vor 5 Jahren

- Abrufe

Transkript

1 Lebenszykluskosten und Ökobilanz Johannes Gantner Fraunhofer-Institut für Bauphysik IBP München, 22. Februar

2 Hintergrund Quelle: United Nations 2

3 Quelle: Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit 3

4 Entwicklung des Primärenergiebedarfs Quelle: Fraunhofer IBP 4

5 Ressourcenintensives Bauwesen Bauwesen gehört zu den ressourcenintensivsten Wirtschaftszweigen weltweit Deutschland verbaut jährlich 550 Millionen Tonnen mineralische Rohstoffe Jährlicher Einsatz an Baustahl 5,5 Millionen Tonnen und Zement 28 Millionen Tonnen Jährliche Bau- und Abbruchabfälle 192 Millionen Tonnen (54% des deutschen Abfallaufkommens) In der Summe umfasst der deutsche Gebäudebestand schätzungsweise 100 Milliarden Tonnen Material großes Einsparpotenzial hinsichtlich des Rohstoffeinsatzes im Bauwesen 5

6 Lebenszyklusgedanke Quelle: Fraunhofer IBP 6

7 Lebenszyklusgedanke Avoid......solving a problem... Quelle: Fraunhofer IBP 7

8 Lebenszyklusgedanke Avoid......solving a problem by creating a problem. Quelle: Fraunhofer IBP 8

9 Rahmenbedingungen Quelle: Eugene Sergeev 9

10 Rahmenbedingungen - Lebenszykluskostenrechnung Keine Grundstückskosten Keine Kosten für KG100, KG200, KG500 und KG600 Kostendaten für die Lebenszyklusphase Herstellung basieren auf Modulbauherstellerangaben 10

11 Rahmenbedingungen Lebenszykluskostenrechnung Betriebsmittel Erdgas Fernwärme 1 Strom (Haushalt) Strom Wärmepumpe PV Einspeisevergütung Kosten 7,06 Cent/kWh 8,33 Cent/kWh 29,16 Cent/kWh 24,71 Cent/kWh 11,39 Cent/kWh Grundannahmen Diskontierungszinssatz Betrachtungszeitrahmen Energiepreissteigerung (konventionell) Energiepreissteigerung (erneuerbar) Baupreissteigerung (allg. Preissteigerung) Mehrwertsteuer Festlegung 5,5%; Sensitivitätsanalyse mit Variation auf 3,5% und 1,5% 50 Jahre; Sensitivitätsanalyse mit Variationen auf 15 bzw. 35 Jahre 4,0% pro Jahr 4,0% pro Jahr 2,0% pro Jahr Kosten inklusive Mehrwertsteuer 11

12 Rahmenbedingungen Lebenszykluskostenrechnung (LCC) Wartung und Inspektion in % der Laufende Instandsetzung in % der KG Herstellkosten pro Jahr Herstellkosten pro Jahr 300 0,10% 1,0% 410 0,70% 0,55% 420 0,90% 0,50% 430 2,05% 2,40% 440 1,25% 0,65% 450 0,25% 0,70% 460 2,05% 1,10% 470 1,60% 1,40% 480 1,00% 1,50% 12

13 Rahmenbedingungen Ökobilanz und Lebenszykluskostenrechnung KG LCC LCA KG Baugrube X X 320 Gründung X X 330 Außenwände X X 340 Innenwände X X 350 Decken X X 360 Dächer X X 370 Baukonstruktive Einbauten X O 390 Sonstige Maßnahmen für Baukonstruktionen X O 13

14 Rahmenbedingungen Ökobilanz und Lebenszykluskostenrechnung KG LCC LCA KG Abwasser-, Wasser-, Gasanlagen X X 420 Wärmeversorgungsanlagen X X 430 Lufttechnische Anlagen X X 440 Starkstromanlagen X O 450 Fernmelde- und informationstechnische Anlagen X O 460 Förderanlagen X X 470 Nutzungsspezifische Anlagen X O 480 Gebäudeautomation X O 490 Sonstige Maßnahmen für technische Anlagen X O 14

15 Rahmenbedingungen Ökobilanz und Lebenszykluskostenrechnung KG LCC LCA KG Bauherrenaufgaben O O 720 Vorbereitung der Objektplanung X O 730 Architekten- und Ingenieurleistungen X O 740 Gutachten, Beratung und Vermessung X O 750 Künstlerische Leistungen O O 760 Finanzierungskosten O O 770 Allgemeine Baunebenkosten X O 790 Sonstige Baunebenkosten X O 15

16 Rahmenbedingungen Ökobilanz und Lebenszykluskostenrechnung KG LCC LCA Nutzungsphase Energie X X Wasser O O Abwasser (verschmutzt) O O Abwasser (Regenwasser) O O Bedienung, Inspektion, Wartung X O Instandsetzung X X Reinigung O O Telefon, Internet, etc. O O EOL Abriss O X Entsorgung O X 16

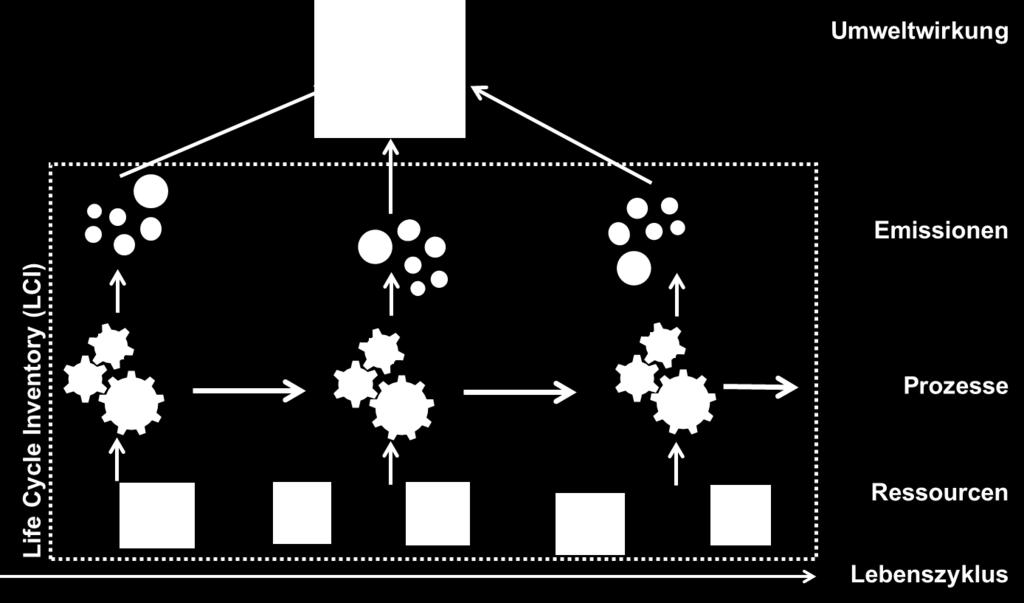

17 Ökobilanz Quelle: Brian A Jackson 17

")

18 Ökobilanz (LCA) Beschreibung 18

19 Ökobilanz (LCA) Ergebnisse Regelfall Abbildung: Treibhausgaspotentiale über den gesamten Lebenszyklus für das Referenzgebäude Regelfall 19

20 Ökobilanz (LCA) Ergebnisse Regelfall Abbildung: Treibhausgaspotentiale der Herstellung für das Referenzgebäude Regelfall, aufgeteilt in verschiedene Bauteilgruppen 20

21 Ökobilanz (LCA) Ergebnisse Suffizienz Abbildung: Treibhausgaspotentiale über den gesamten Lebenszyklus für das Referenzgebäude Suffizienz 21

22 Ökobilanz (LCA) Ergebnisse Suffizienz Abbildung: Treibhausgaspotentiale der Herstellung für das Referenzgebäude Suffizienz aufgeteilt in verschiedene Bauteilgruppen 22

23 Lebenszykluskostenrechnung Quelle: Denphumi 23

24 Lebenszykluskostenrechnung (LCC) Beschreibung PLAN UNG BAU NUTZUNG EOL Kosten [ ] Beeinflussbarkeit Lebenszykluskosten Zeit [Jahre] 24

25 Lebenszykluskostenrechnung (LCC) Ergebnisse Regelfall Abbildung: Lebenszykluskosten für den Betrachtungszeitraum von 50 Jahren für das Referenzgebäude Regelfall, aufgeteilt in die Herstell-, Instandsetzungs- und Energiekosten 25

26 Lebenszykluskostenrechnung (LCC) Ergebnisse Regelfall Abbildung: Herstellkosten für das Referenzgebäude Regelfall, aufgeteilt in die Kostengruppen 300, 400 und

27 Lebenszykluskostenrechnung (LCC) Ergebnisse Suffizienz Abbildung: Lebenszykluskosten für den Betrachtungszeitraum von 50 Jahren für das Referenzgebäude Suffizienz, aufgeteilt in die Herstell-, Instandsetzungs- und Energiekosten 27

28 Lebenszykluskostenrechnung (LCC) Ergebnisse Suffizienz Abbildung: Herstellkosten für das Referenzgebäude Suffizienz, aufgeteilt in die Kostengruppen 300, 400 und

29 Lebenszykluskostenrechnung (LCC) Ergebnisse Personenbezug Abbildung: Herstellkosten KG300, KG400 und KG700 29

30 Lebenszykluskostenrechnung (LCC) Ergebnisse Regelfall - Effekt Diskontierung Abbildung: Lebenszykluskosten für den Betrachtungszeitraum von 50 Jahren für das Referenzgebäude Regelfall mit unterschiedlichen Diskontierungsraten 30

31 Lebenszykluskostenrechnung (LCC) Ergebnisse Regelfall - Effekt Betrachtungsdauer Abbildung: Lebenszykluskosten für unterschiedliche Betrachtungszeiträumen für das Referenzgebäude Regelfall 31

32 Zusammenfassung Quelle: Brian A Jackson 32

33 Zusammenfassung Momentan wird das Kostenziel von 1200 /m² Wohnfläche inkl. Mehrwertsteuer für die Kostengruppen 300, 400 und 700 deutlich überschritten. Es zeichnen sich große Einspareffekte durch Serienfertigung ab. Diese liegen wahrscheinlich basierend auf der jetzigen Einschätzung der Firmen noch etwas über dem Kostenziel. Bei den Umweltwirkungen zeigt sich je nach Bauweise eine zu erwartende Spreizung, wie sie auch bei konventioneller Bauweise vorkommt. Der Fokus liegt eindeutig zuerst auf dem Energiebedarf der Nutzungsphase und weniger auf der Bauweise. Erst bei sehr energieeffizienten Gebäuden nimmt die Bedeutung der Bauweisen zu. 33

Gemeinderatsvorlage Nr. 117/2013

Fachbereich: Umwelt und Technik Gemeinderatsvorlage Nr. 117/2013 Vorlage an Sitzung am GR 18.07.13 VA AUT öffentlich nichtöffentlich Vorberatung ja nein OR Beirat VA AUT öffentlich nichtöffentlich Sperrvermerk

Fachbereich: Umwelt und Technik Gemeinderatsvorlage Nr. 117/2013 Vorlage an Sitzung am GR 18.07.13 VA AUT öffentlich nichtöffentlich Vorberatung ja nein OR Beirat VA AUT öffentlich nichtöffentlich Sperrvermerk

BKI Baukosten Altbau 2015 Gebäude

BKI Baukosten Altbau 2015 Gebäude Statistische Kostenkennwerte Bearbeitet von BKI 1. Auflage 2015. Buch. 630 S. Kartoniert ISBN 978 3 481 03383 5 Format (B x L): 21 x 19 cm Gewicht: 13 g Weitere Fachgebiete

BKI Baukosten Altbau 2015 Gebäude Statistische Kostenkennwerte Bearbeitet von BKI 1. Auflage 2015. Buch. 630 S. Kartoniert ISBN 978 3 481 03383 5 Format (B x L): 21 x 19 cm Gewicht: 13 g Weitere Fachgebiete

220 Öffentliche Erschließung 221/222 Abwasserentsorgung/Wasserversorgung /224 Gasversorgung/Fernwärme /226 Stromversorgung/Telekommunika

Spezialtabelle zur Anwendung der DIN 276 / 1981 Ständiges Thema bei der Honorarabrechnung: So finden sie uns: www.architektenhonorar.de Viele Leser unserer Site beklagen, dass sie einerseits die neue DIN

Spezialtabelle zur Anwendung der DIN 276 / 1981 Ständiges Thema bei der Honorarabrechnung: So finden sie uns: www.architektenhonorar.de Viele Leser unserer Site beklagen, dass sie einerseits die neue DIN

8 Klassenzimmer Container Kaufkosten ( Aufstellkosten + Versicherung Klassenzimmer Container , ,00 0,00 0,

Kostenberechnung nach DIN 276 - brutto Stand : Maßnahmen zur Schadstoffsanierung Anlage 3.4.1 beteiligte Ingenieure Projektsteuerung Balbach Architekten, Kauzenhecke 4, 70597 Stuttgart (Ermittlung KG 700,

Kostenberechnung nach DIN 276 - brutto Stand : Maßnahmen zur Schadstoffsanierung Anlage 3.4.1 beteiligte Ingenieure Projektsteuerung Balbach Architekten, Kauzenhecke 4, 70597 Stuttgart (Ermittlung KG 700,

Zeithorizonte der Nachhaltigkeit Bauteil-Nutzungsdauer: Jahre Immobilien-Lebensdauer: 50 bis 100 Jahre

Zeithorizonte der Nachhaltigkeit Bauteil-Nutzungsdauer: 10 80 Jahre Immobilien-Lebensdauer: 50 bis 100 Jahre Zeithorizonte im Projekt 1-2 Jahre Planung 1-3 Jahre Ausführung Abnahme - Qualität Projekt -

Zeithorizonte der Nachhaltigkeit Bauteil-Nutzungsdauer: 10 80 Jahre Immobilien-Lebensdauer: 50 bis 100 Jahre Zeithorizonte im Projekt 1-2 Jahre Planung 1-3 Jahre Ausführung Abnahme - Qualität Projekt -

Benutzerhinweise. Übersicht Gebäudearten nach 1. und 2. Ebene DIN 276

Inhalt Seite Benutzerhinweise Einführung 11 Benutzerhinweise 11 Erläuterungen Übersicht Kostenkennwerte der 1. und 2.Ebene DIN 276 für Gebäudearten 16 Erläuterungen Kostenkennwerte für Kosten des Bauwerks

Inhalt Seite Benutzerhinweise Einführung 11 Benutzerhinweise 11 Erläuterungen Übersicht Kostenkennwerte der 1. und 2.Ebene DIN 276 für Gebäudearten 16 Erläuterungen Kostenkennwerte für Kosten des Bauwerks

Sortiert nach Gebäudearten

Inhalt Seite Benutzerhinweise Neue BKI Dokumentationen 2011-2012 10 Einführung 46 Benutzerhinweise 46 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN 50 Erläuterungen Gebäudearten-bezogene Kostenkennwerte

Inhalt Seite Benutzerhinweise Neue BKI Dokumentationen 2011-2012 10 Einführung 46 Benutzerhinweise 46 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN 50 Erläuterungen Gebäudearten-bezogene Kostenkennwerte

Sortiert nach Gebäudearten

Inhalt Seite Benutzerhinweise Neue BKI Dokumentationen 2013-2014 10 Lebensdauer von Bauteilen und Bauelementen Ein Beitrag von Dr. Frank Ritter 46 Einführung 54 Benutzerhinweise 54 Erläuterungen zur Fachbuchreihe

Inhalt Seite Benutzerhinweise Neue BKI Dokumentationen 2013-2014 10 Lebensdauer von Bauteilen und Bauelementen Ein Beitrag von Dr. Frank Ritter 46 Einführung 54 Benutzerhinweise 54 Erläuterungen zur Fachbuchreihe

GEMEINDE NORDHEIM Az.: Sitzung des Technischen Ausschusses am Sitzung des Gemeinderates am

GEMEINDE NORDHEIM Az.: 043.1111 Sitzung des Technischen Ausschusses am 19.02.2018 Sitzung des Gemeinderates am 23.02.2018 öffentlich Sitzungsvorlage 22/2017 Rathausausbau, Abriss und Neubau Nebengebäude;

GEMEINDE NORDHEIM Az.: 043.1111 Sitzung des Technischen Ausschusses am 19.02.2018 Sitzung des Gemeinderates am 23.02.2018 öffentlich Sitzungsvorlage 22/2017 Rathausausbau, Abriss und Neubau Nebengebäude;

Leistungsspektrum Oertel & Prümm

Leistungsspektrum Oertel & Prümm Kostengliederung gemäß DIN 276 100 Grundstück 110 Grundstückswert 120 Grundstücksnebenkosten 121 Vermessungsgebühren 122 Gerichtsgebühren 123 Notariatsgebühren 124 Maklerprovisionen

Leistungsspektrum Oertel & Prümm Kostengliederung gemäß DIN 276 100 Grundstück 110 Grundstückswert 120 Grundstücksnebenkosten 121 Vermessungsgebühren 122 Gerichtsgebühren 123 Notariatsgebühren 124 Maklerprovisionen

Bauelemente Neubau nach Gebäudearten

Inhalt Seite Benutzerhinweise Einführung 9 Benutzerhinweise 9 Neue BKI Dokumentationen 2010-2011 13 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN 40 Erläuterungen Kostengruppen-bezogene Kostenkennwerte

Inhalt Seite Benutzerhinweise Einführung 9 Benutzerhinweise 9 Neue BKI Dokumentationen 2010-2011 13 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN 40 Erläuterungen Kostengruppen-bezogene Kostenkennwerte

Effizienzpreis Bauen und Modernisieren. Landeswettbewerb Baden-Württemberg. Objektblatt. allgemeine Objektdaten. Bauweise/Materialien

1. allgemeine Objektdaten Neubau Ein-/Zweifamilienhaus Wohn- und Geschäftshaus ggf. Name des Objektes Straße, Haus-Nr. PLZ, Ort Modernisierung Mehrfamilienhaus/Geschosswohnungsbau Quartier/Gebäudegruppen

1. allgemeine Objektdaten Neubau Ein-/Zweifamilienhaus Wohn- und Geschäftshaus ggf. Name des Objektes Straße, Haus-Nr. PLZ, Ort Modernisierung Mehrfamilienhaus/Geschosswohnungsbau Quartier/Gebäudegruppen

Benutzerhinweise. Kosten abgerechneter Objekte

Inhalt Seite Benutzerhinweise Einführung 9 Benutzerhinweise 10 Erläuterungen Objektübersicht 14 Erläuterungen Planungskennwerte für Flächen und Rauminhalte DIN 277 16 Erläuterungen Kostenkennwerte für

Inhalt Seite Benutzerhinweise Einführung 9 Benutzerhinweise 10 Erläuterungen Objektübersicht 14 Erläuterungen Planungskennwerte für Flächen und Rauminhalte DIN 277 16 Erläuterungen Kostenkennwerte für

TYPENHÄUSER MIT PERGOLA

TYPENHÄUSER MIT PERGOLA Planung, Beratung und Information Köppler Türk Architekten Charlottenstraße 126 D-14467 Potsdam +49 331 / 273 6382 buero@koeppler-tuerk.de www.koeppler-tuerk.de/ TYPENHÄUSER MIT

TYPENHÄUSER MIT PERGOLA Planung, Beratung und Information Köppler Türk Architekten Charlottenstraße 126 D-14467 Potsdam +49 331 / 273 6382 buero@koeppler-tuerk.de www.koeppler-tuerk.de/ TYPENHÄUSER MIT

KOSTENBERECHNUNG NEUBAU RATHAUS MIT BÜRGERSAAL IN RAUNHEIM

Pos. Leistung Menge Einheit E.P. G.P. Bemerkungen ZUSAMMENSTELLUNG KOSTENGRUPPE 1.0.0 GRUNDSTÜCK 0,00 KOSTENGRUPPE 2.0.0 HERRICHTEN UND ERSCHLIESSEN 96.500,00 KOSTENGRUPPE 3.0.0 BAUWERK - BAUKONSTRUKTIONEN

Pos. Leistung Menge Einheit E.P. G.P. Bemerkungen ZUSAMMENSTELLUNG KOSTENGRUPPE 1.0.0 GRUNDSTÜCK 0,00 KOSTENGRUPPE 2.0.0 HERRICHTEN UND ERSCHLIESSEN 96.500,00 KOSTENGRUPPE 3.0.0 BAUWERK - BAUKONSTRUKTIONEN

WS 2015/16 - Vorlesung Baukonstruktion II B

1 Skelettbau - Vorstellung Übungsinhalte 2 Stütze 3 Decke 4 Flache Dächer 5 Fassade I 6 Fassade II 7 Fassade III - Übung Fassade 8 Aus dem Giftschrank 9 Öffnungen 0 Gebäudetechnik 1 Treppe I 2 Treppe II

1 Skelettbau - Vorstellung Übungsinhalte 2 Stütze 3 Decke 4 Flache Dächer 5 Fassade I 6 Fassade II 7 Fassade III - Übung Fassade 8 Aus dem Giftschrank 9 Öffnungen 0 Gebäudetechnik 1 Treppe I 2 Treppe II

LEGENDE VARIANTE 5. KIGA Schule Betreuung Hort+VGS Kinderkrippe Gemeinsame Nutzung ( Gymnastik+Küche )

") LEGENDE KIGA Schule Betreuung Hort+VGS Kinderkrippe Gemeinsame Nutzung ( Gymnastik+Küche ) VARIANTE 5 Amt für Wirtschaftsförderung und Gebäudewirtschaft Abteilung Bauen Geschwister-Scholl-Schule Bruchhausen

LEGENDE KIGA Schule Betreuung Hort+VGS Kinderkrippe Gemeinsame Nutzung ( Gymnastik+Küche ) VARIANTE 5 Amt für Wirtschaftsförderung und Gebäudewirtschaft Abteilung Bauen Geschwister-Scholl-Schule Bruchhausen

200 Herrichten und Erschließen

Spezifizierte zusammenstellung nach DIN 276 1 100 Grundstück Förderfähige 110 Grundstückswert 120 Grundstücksnebenkosten 130 Freimachen Summe 100 0 200 Herrichten und Erschließen 210 Herrichten 211 Sicherungsmaßnahmen

Spezifizierte zusammenstellung nach DIN 276 1 100 Grundstück Förderfähige 110 Grundstückswert 120 Grundstücksnebenkosten 130 Freimachen Summe 100 0 200 Herrichten und Erschließen 210 Herrichten 211 Sicherungsmaßnahmen

V03 Kostenermittlungsverfahren Teil 02: belastbare Kosten. Kostenbewusst planen... Kostensicher realisieren

V03 Kostenermittlungsverfahren Teil 02: belastbare Kosten Kostenbewusst planen... Kostensicher realisieren 1 KG Kostengruppe + Grobelemente + Feinelemente (1.+2.+3. Ebene) 300 Bauwerk Baukonstruktion 1.

V03 Kostenermittlungsverfahren Teil 02: belastbare Kosten Kostenbewusst planen... Kostensicher realisieren 1 KG Kostengruppe + Grobelemente + Feinelemente (1.+2.+3. Ebene) 300 Bauwerk Baukonstruktion 1.

KOSTENBERECHNUNG DIN 276 Projekt-Nr B. Neubau Musikbühne Kurpark Bischofsmais. Bauvorhaben:

KOSTENBERECHNUNG DIN 276 Projekt-Nr. 2018-013 B Bauvorhaben: Neubau Musikbühne Kurpark Bischofsmais Baugrundstück: Kurpark Bischofsmais 94253 Bischofsmais Landkreis Regen Flur-Nr. 345, 346 Gemarkung Bischofsmais

KOSTENBERECHNUNG DIN 276 Projekt-Nr. 2018-013 B Bauvorhaben: Neubau Musikbühne Kurpark Bischofsmais Baugrundstück: Kurpark Bischofsmais 94253 Bischofsmais Landkreis Regen Flur-Nr. 345, 346 Gemarkung Bischofsmais

Anrechenbarkeit der Kostengruppen: Objektplanung Gebäude

Anrechenbarkeit der Kostengruppen: Objektplanung Gebäude 210 Herrichten x 33 Abs.3 HOAI 230 Nichtöffentliche Erschließung x 33 Abs.3 HOAI 310 Baugrube x 33 Abs.1 HOAI 320 Gründung x 33 Abs.1 HOAI 330 Außenwände

Anrechenbarkeit der Kostengruppen: Objektplanung Gebäude 210 Herrichten x 33 Abs.3 HOAI 230 Nichtöffentliche Erschließung x 33 Abs.3 HOAI 310 Baugrube x 33 Abs.1 HOAI 320 Gründung x 33 Abs.1 HOAI 330 Außenwände

Die neue Norm DIN 267/2006. Nach 10 Abs. 2 HOAI hat der Architekt die Kosten auf der Grundlage der DIN 276 in der Fassung von 1981 zu ermitteln.

Die neue Norm DIN 267/2006 Nach 10 Abs. 2 HOAI hat der Architekt die Kosten auf der Grundlage der DIN 276 in der Fassung von 1981 zu ermitteln. Spätere Neufassungen der DIN 276 Fassungen 1993 und 2006

Die neue Norm DIN 267/2006 Nach 10 Abs. 2 HOAI hat der Architekt die Kosten auf der Grundlage der DIN 276 in der Fassung von 1981 zu ermitteln. Spätere Neufassungen der DIN 276 Fassungen 1993 und 2006

Kosten von Hochbauten Seite 1 von 4

Kosten von Hochbauten Seite 1 von 4 nach der Gliederung in DIN 276, Juni 1993 Kostenschätzung*) (analog DIN 276, Juni 199 Kostenberechnung*) (analog DIN 276, Juni 199 Kostenanschlag*) (analog DIN 276,

Kosten von Hochbauten Seite 1 von 4 nach der Gliederung in DIN 276, Juni 1993 Kostenschätzung*) (analog DIN 276, Juni 199 Kostenberechnung*) (analog DIN 276, Juni 199 Kostenanschlag*) (analog DIN 276,

2 Gebäude für wissenschaftliche Lehre und Forschung Instituts- und Laborgebäude 128

Inhalt Seite Benutzerhinweise Einführung 7 Benutzerhinweise 7 Neue BKI Neubau-Dokumentationen 2014-2015 12 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN - Neubau 38 Erläuterungen der Seitentypen (Musterseiten)

Inhalt Seite Benutzerhinweise Einführung 7 Benutzerhinweise 7 Neue BKI Neubau-Dokumentationen 2014-2015 12 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN - Neubau 38 Erläuterungen der Seitentypen (Musterseiten)

Vorbemerkungen und Erläuterungen

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 9 Benutzerhinweise 9 Neue BKI Neubau-Dokumentationen 2016-2017 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN 34 Erläuterungen der Seitentypen

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 9 Benutzerhinweise 9 Neue BKI Neubau-Dokumentationen 2016-2017 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN 34 Erläuterungen der Seitentypen

HOAI Eichsfeldstr Stolberg (Rheinland) Themen. Anrechenbare Kosten nach HOAI 2013 und aktueller Rechtsprechung

Themen. Anrechenbare Kosten nach HOAI 2013 und aktueller Rechtsprechung") HOAI 2013 Architekt Dipl.-Ing. Frank Hempel Sachverständiger DGSV für Honorare für Leistungen der Architekten und Ingenieure Ausschreibung und Abrechnung nach VOB Eichsfeldstr. 92 52223 Stolberg (Rheinland)

HOAI 2013 Architekt Dipl.-Ing. Frank Hempel Sachverständiger DGSV für Honorare für Leistungen der Architekten und Ingenieure Ausschreibung und Abrechnung nach VOB Eichsfeldstr. 92 52223 Stolberg (Rheinland)

Vorbemerkungen und Erläuterungen

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 9 Benutzerhinweise 9 Neue BKI Neubau-Dokumentationen 2017-2018 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN 36 Erläuterungen der Seitentypen

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 9 Benutzerhinweise 9 Neue BKI Neubau-Dokumentationen 2017-2018 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN 36 Erläuterungen der Seitentypen

76 ausgewählter Gebäudearten Abkürzungsverzeichnis 96 Gliederung in Leistungsbereiche nach STLB-Bau 98

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 8 Benutzerhinweise 8 Neue BKI Neubau-Dokumentationen 2016-2017 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN - Neubau 34 Erläuterungen der Seitentypen

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 8 Benutzerhinweise 8 Neue BKI Neubau-Dokumentationen 2016-2017 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN - Neubau 34 Erläuterungen der Seitentypen

Modernisierungsgutachten Haus des Kurgastes

Modernisierungsgutachten Haus des Kurgastes Objekt Haus des Kurgastes Bleekergang 4 23701 Eutin Auftraggeber Stadt Eutin Markt 1 23701 Eutin Bearbeitung Riemann Gesellschaft von Architekten mbh Am Spargelhof

Modernisierungsgutachten Haus des Kurgastes Objekt Haus des Kurgastes Bleekergang 4 23701 Eutin Auftraggeber Stadt Eutin Markt 1 23701 Eutin Bearbeitung Riemann Gesellschaft von Architekten mbh Am Spargelhof

Neubau Ein- bis Fünffamilienhäuser BNK_V1.0. Ökonomische Qualität. Beschreibung

Beschreibung Bauherren und Nutzern soll durch die Berechnung der Lebenszykluskosten aufgezeigt werden, dass Kosteneinsparungen bei der Errichtung des Gebäudes oftmals über den gesamten Lebenszyklus gesehen,

Beschreibung Bauherren und Nutzern soll durch die Berechnung der Lebenszykluskosten aufgezeigt werden, dass Kosteneinsparungen bei der Errichtung des Gebäudes oftmals über den gesamten Lebenszyklus gesehen,

BKI Baukosten 2016 Neubau Teil 1. Statistische Kostenkennwerte für Gebäude

BKI Baukosten 2016 Neubau Teil 1 Statistische Kostenkennwerte für Gebäude Inhalt 1 Seite Vorbemerkungen und Erläuterungen Einführung 8 Benutzerhinweise 8 Neue BKI Neubau-Dokumentationen 2015-2016 "\4 Erläuterungen

BKI Baukosten 2016 Neubau Teil 1 Statistische Kostenkennwerte für Gebäude Inhalt 1 Seite Vorbemerkungen und Erläuterungen Einführung 8 Benutzerhinweise 8 Neue BKI Neubau-Dokumentationen 2015-2016 "\4 Erläuterungen

Consense Internationale Fachmesse und Kongress für nachhaltiges Bauen, Investieren und Betreiben

Consense Internationale Fachmesse und Kongress für nachhaltiges Bauen, Investieren und Betreiben Workshop 12 Lebenszykluskosten: Bedeutung und Anwendung in der Praxis Grundlagen LCC und Einführung Systematik

Consense Internationale Fachmesse und Kongress für nachhaltiges Bauen, Investieren und Betreiben Workshop 12 Lebenszykluskosten: Bedeutung und Anwendung in der Praxis Grundlagen LCC und Einführung Systematik

Kostenbewusst planen... Kostensicher realisieren

Kostenbewusst planen... Kostensicher realisieren 1 1. Vereinfachtes Kostenermittlungsverfahren " Wenn einer von Euch einen Turm bauen will, setzt er sich dann nicht zuerst hin und rechnet, ob seine Mittel

Kostenbewusst planen... Kostensicher realisieren 1 1. Vereinfachtes Kostenermittlungsverfahren " Wenn einer von Euch einen Turm bauen will, setzt er sich dann nicht zuerst hin und rechnet, ob seine Mittel

Nachhaltiges Bauen - Betreiben - Bewirtschaften

Nachhaltiges Bauen - Betreiben - Bewirtschaften FORSCHUNG CONSULTING Performance Management Facility Management Facility Engineering Methoden + Innovationen zur Nachhaltigkeit Forschung 2012-13 LifeCycle

Nachhaltiges Bauen - Betreiben - Bewirtschaften FORSCHUNG CONSULTING Performance Management Facility Management Facility Engineering Methoden + Innovationen zur Nachhaltigkeit Forschung 2012-13 LifeCycle

Die Zukunft der ehemaligen Synagoge Fellheim

Die Zukunft der ehemaligen Synagoge Fellheim Ihre Hilfe ist uns wichtig! Die Zukunft der ehemaligen Synagoge Fellheim Eine Bitte zur finanziellen Unterstützung für den Rückbau der ehemaligen Synagoge

Die Zukunft der ehemaligen Synagoge Fellheim Ihre Hilfe ist uns wichtig! Die Zukunft der ehemaligen Synagoge Fellheim Eine Bitte zur finanziellen Unterstützung für den Rückbau der ehemaligen Synagoge

Projekt Naherholungs- und Erlebnispark Eberdingen. LEADER Heckengäu Vorstellung Projektantrag Bad Liebenzell, den

Projekt Naherholungs- und Erlebnispark Eberdingen LEADER Heckengäu Vorstellung Projektantrag Bad Liebenzell, den 01.06.2017 Klaus Schuller 1. Vorstand TSV Hochdorf Ortslage Naherholungs und Erlebnispark

Projekt Naherholungs- und Erlebnispark Eberdingen LEADER Heckengäu Vorstellung Projektantrag Bad Liebenzell, den 01.06.2017 Klaus Schuller 1. Vorstand TSV Hochdorf Ortslage Naherholungs und Erlebnispark

Neue BKI Dokumentationen Frühzeitige Ermittlung der Baunebenkosten bei der Gebäudeplanung

Inhalt Seite Benutzerhinweise Neue BKI Dokumentationen 2013-2014 8 Frühzeitige Ermittlung der Baunebenkosten bei der Gebäudeplanung 44 Ein Beitrag von Univ.-Prof. Dr.-Ing. Wolfdietrich Kalusche Einführung

Inhalt Seite Benutzerhinweise Neue BKI Dokumentationen 2013-2014 8 Frühzeitige Ermittlung der Baunebenkosten bei der Gebäudeplanung 44 Ein Beitrag von Univ.-Prof. Dr.-Ing. Wolfdietrich Kalusche Einführung

Kostenberechnung. Bauplanungsbüro Rolf Schlegemich, Seidingstadt, Hauptstraße 42; Tel.:

DIN 276 (2008-12) Kostenberechnung Allgemeine Angaben Bauherr: Landkreis Hildburghausen, 98646 Hildburghausen, Wiesenstraße 18 Planverfasser: Bauplanungsbüro Rolf Schlegemich, 98646 Seidingstadt, Hauptstraße

DIN 276 (2008-12) Kostenberechnung Allgemeine Angaben Bauherr: Landkreis Hildburghausen, 98646 Hildburghausen, Wiesenstraße 18 Planverfasser: Bauplanungsbüro Rolf Schlegemich, 98646 Seidingstadt, Hauptstraße

Hearing zur EnEV 28.Juni 2016 Prof. Alexander Rudolphi

Hearing zur EnEV 28.Juni 2016 Prof. Alexander Rudolphi 29.06.2016 DGNB 2016 1 Energetische Performance. Klimaschutz Status heute: Nach dem Paris-Abkommen ist klar, dass nicht weniger energieeffizient und

Hearing zur EnEV 28.Juni 2016 Prof. Alexander Rudolphi 29.06.2016 DGNB 2016 1 Energetische Performance. Klimaschutz Status heute: Nach dem Paris-Abkommen ist klar, dass nicht weniger energieeffizient und

Lebenszyklus eines Gebäudes Transparenz bei den Kosten. Dr. Wolfram Trinius Ingenieurbüro Trinius GmbH, Hamburg

Lebenszyklus eines Gebäudes Transparenz bei den Kosten Dr. Wolfram Trinius Ingenieurbüro Trinius GmbH, Hamburg 1 LCA environmental life cycle assessment LCC economic life cycle assessment ISO 14040 u.

Lebenszyklus eines Gebäudes Transparenz bei den Kosten Dr. Wolfram Trinius Ingenieurbüro Trinius GmbH, Hamburg 1 LCA environmental life cycle assessment LCC economic life cycle assessment ISO 14040 u.

Konstruktiv technische Gestaltung von. zukünftigen nationalen und europäischen Vorgaben zur Energieeffizienz von Gebäuden

Konstruktiv technische Gestaltung von Bauwerken und Bauteilen im Abgleich mit zukünftigen nationalen und europäischen Vorgaben zur Energieeffizienz von Gebäuden Univ. Prof. Dr. Ing. Frank U. Vogdt Deutscher

Konstruktiv technische Gestaltung von Bauwerken und Bauteilen im Abgleich mit zukünftigen nationalen und europäischen Vorgaben zur Energieeffizienz von Gebäuden Univ. Prof. Dr. Ing. Frank U. Vogdt Deutscher

Das DGNB-Zertifikat für Nachhaltige Gebäude Aufgabe der EPD in der Gebäudezertifizierung

Das DGNB-Zertifikat für Nachhaltige Gebäude Aufgabe der EPD in der Gebäudezertifizierung Anna Braune PE INTERNATIONAL BAU 2011, IBU Workshop Nutzen und praktische Anwendung von EPDs in der Gebäudeplanung

Das DGNB-Zertifikat für Nachhaltige Gebäude Aufgabe der EPD in der Gebäudezertifizierung Anna Braune PE INTERNATIONAL BAU 2011, IBU Workshop Nutzen und praktische Anwendung von EPDs in der Gebäudeplanung

PROF. DIPL.-ING. DIPL.-WIRTSCH.-ING JÖRG PROBST

PROF. DIPL.-ING. DIPL.-WIRTSCH.-ING JÖRG PROBST Übersicht 1. Ökobilanz 2. Lebenszykluskosten 3. Energiebilanz Was ist integrale Gebäudeplanung? Planung und Realisierung nachhaltiger Gebäude durch 1 : Arbeiten

PROF. DIPL.-ING. DIPL.-WIRTSCH.-ING JÖRG PROBST Übersicht 1. Ökobilanz 2. Lebenszykluskosten 3. Energiebilanz Was ist integrale Gebäudeplanung? Planung und Realisierung nachhaltiger Gebäude durch 1 : Arbeiten

Einzel- Kostengruppen nach DIN Einzel Gesamt 100 Grundstück ( m 2 ) 110 Grundstückswert Summe 0

110 Grundstückswert Summe 0") Baukosten inkl. MwSt. Kosten 100 Grundstück 0 200 Herrichten und Erschließen 0 300 Bauwerk Baukonstruktionen 0 400 Bauwerk Technische Anlagen 0 500 Außenanlagen 0 600 Ausstattung und Kunstwerke 0 700 Baunebenkosten

Baukosten inkl. MwSt. Kosten 100 Grundstück 0 200 Herrichten und Erschließen 0 300 Bauwerk Baukonstruktionen 0 400 Bauwerk Technische Anlagen 0 500 Außenanlagen 0 600 Ausstattung und Kunstwerke 0 700 Baunebenkosten

LEKOECOS Kombiniertes ökonomisch-ökologisches Gebäudelebenszyklusmodell

LEKOECOS Kombiniertes ökonomisch-ökologisches Gebäudelebenszyklusmodell GEBÄUDE MIT ZUKUNFT Öko-Innovationen als Grundstein für nachhaltiges Bauen DI Christina Ipser Donau-Universität Krems Department

LEKOECOS Kombiniertes ökonomisch-ökologisches Gebäudelebenszyklusmodell GEBÄUDE MIT ZUKUNFT Öko-Innovationen als Grundstein für nachhaltiges Bauen DI Christina Ipser Donau-Universität Krems Department

Kostenschätzung DIN 276, Brutto-Preise Objekt : Stadtarchiv und Pfarrheim Dinslaken

Seite 1 2 Herrichten und Erschließen 21.063,00 0,75 3 Bauwerk - Baukonstruktionen 1.930.872,00 68,64 4 Bauwerk - Technische Anlagen 343.200,00 12,20 5 Außenanlagen 69.700,00 2,48 7 Baunebenkosten 19,000

Seite 1 2 Herrichten und Erschließen 21.063,00 0,75 3 Bauwerk - Baukonstruktionen 1.930.872,00 68,64 4 Bauwerk - Technische Anlagen 343.200,00 12,20 5 Außenanlagen 69.700,00 2,48 7 Baunebenkosten 19,000

Berliner Straße Hohen Neuendorf Tel: / Fax:

INGENIEURBÜRO HAUER Berliner Straße 22 16540 Hohen Neuendorf Tel: 03303 / 506890 Fax: 506899 email@ibhauer.de Variante C: Variante C1: Geschlossene Mittelgarage aus Stahlbeton - Ein- und Ausfahrt getrennt

INGENIEURBÜRO HAUER Berliner Straße 22 16540 Hohen Neuendorf Tel: 03303 / 506890 Fax: 506899 email@ibhauer.de Variante C: Variante C1: Geschlossene Mittelgarage aus Stahlbeton - Ein- und Ausfahrt getrennt

Nachhaltiger Wohnungsbau

Nachhaltiger Wohnungsbau Kriterienkatalogbericht Autor: Institut für Public Management Allgemeiner rein monetärer Baukatalog (mit DIN KG) 02.07.14 15:11 Seite 1 von 15 1 Planungskosten Innerhalb der Planungskosten

Nachhaltiger Wohnungsbau Kriterienkatalogbericht Autor: Institut für Public Management Allgemeiner rein monetärer Baukatalog (mit DIN KG) 02.07.14 15:11 Seite 1 von 15 1 Planungskosten Innerhalb der Planungskosten

2 Freianlagen zu Gebäuden für wissenschaftliche Lehre und Forschung (keine Objekte in Band F7)

") Inhalt Seite Benutzerhinweise Einführung 9 Benutzerhinweise 9 Fotopräsentation der Objekte 12 Erläuterungen der Seitentypen Objektübersicht 24 Planungskennwerte für Flächen DIN 277 26 Kostenkennwerte für

Inhalt Seite Benutzerhinweise Einführung 9 Benutzerhinweise 9 Fotopräsentation der Objekte 12 Erläuterungen der Seitentypen Objektübersicht 24 Planungskennwerte für Flächen DIN 277 26 Kostenkennwerte für

Ausschreibung Vergabe Abrechnung AVA Funktionalausschreibung / Pauschalausschreibung

M6.1 Bauwirtschaft Übung 11: Ausschreibung Vergabe Abrechnung AVA Funktionalausschreibung / Pauschalausschreibung Einleitung Auf der Industriebrache eines ehemaligen Güterbahnhofs in Bochum soll eine temporäre

M6.1 Bauwirtschaft Übung 11: Ausschreibung Vergabe Abrechnung AVA Funktionalausschreibung / Pauschalausschreibung Einleitung Auf der Industriebrache eines ehemaligen Güterbahnhofs in Bochum soll eine temporäre

Wirtschaftlichkeit der Immobilie im Bestand welchen Beitrag kann die passende Instandhaltungsstrategie leisten

Wirtschaftlichkeit der Immobilie im Bestand welchen Beitrag kann die passende Instandhaltungsstrategie leisten Michael Beck Drees & Sommer ag visuell - Fotolia.com Wirtschaftlichkeit der Immobilie im Bestand

Wirtschaftlichkeit der Immobilie im Bestand welchen Beitrag kann die passende Instandhaltungsstrategie leisten Michael Beck Drees & Sommer ag visuell - Fotolia.com Wirtschaftlichkeit der Immobilie im Bestand

A G L E B E N S Z Y K L U S Z I E L E, G R U N D L A G E N, N Ä C H S T E S C H R I T T E

A G L E B E N S Z Y K L U S Z I E L E, G R U N D L A G E N, N Ä C H S T E S C H R I T T E Prof. Joost Hartwig Prof. Dr. Natalie Eßig Frankfurt, den 18.09.2014 1 TOP 1. Begrüßung/ Vorstellungsrunde 2. Impulsvortrag:

A G L E B E N S Z Y K L U S Z I E L E, G R U N D L A G E N, N Ä C H S T E S C H R I T T E Prof. Joost Hartwig Prof. Dr. Natalie Eßig Frankfurt, den 18.09.2014 1 TOP 1. Begrüßung/ Vorstellungsrunde 2. Impulsvortrag:

Ambitioniertere energetische Standards und Wirtschaftlichkeitsgebot

Ambitioniertere energetische Standards und Wirtschaftlichkeitsgebot Berliner Energietage, 12.4.2016 BMUB-Forum: EnEV in der Praxis Prof. Dr.-Ing. Bert Oschatz Institut für Technische Gebäudeausrüstung

Ambitioniertere energetische Standards und Wirtschaftlichkeitsgebot Berliner Energietage, 12.4.2016 BMUB-Forum: EnEV in der Praxis Prof. Dr.-Ing. Bert Oschatz Institut für Technische Gebäudeausrüstung

Kostenberechnung nach DIN 276 bzw. Kostenschätzung

Manfred Merkel - Freier Architekt 76473 Iffezheim - Kincsemstrasse 12 Tel 07229-181801 Fax 181803 Kostenberechnung nach DIN 276 bzw. Kostenschätzung Seite 1 bis 8 Bauherr vertreten durch Bürgermeister

Manfred Merkel - Freier Architekt 76473 Iffezheim - Kincsemstrasse 12 Tel 07229-181801 Fax 181803 Kostenberechnung nach DIN 276 bzw. Kostenschätzung Seite 1 bis 8 Bauherr vertreten durch Bürgermeister

Graue Energie und ihre zukünftige Bedeutung für das öffentliche Bauwesen

Aktionskreis Energie e.v Graue Energie und ihre zukünftige Bedeutung Nicolas Kerz 27. Mai 2009 Aktionskreis Energie e.v. Flanaganstraße 45 Folie 1 Gliederung BBSR Was bedeutet Graue Energie? Berücksichtigung

Aktionskreis Energie e.v Graue Energie und ihre zukünftige Bedeutung Nicolas Kerz 27. Mai 2009 Aktionskreis Energie e.v. Flanaganstraße 45 Folie 1 Gliederung BBSR Was bedeutet Graue Energie? Berücksichtigung

1 INHALT. Seite 2 von 16

McCube ECO A1 1 INHALT 2 Einleitung... 3 3 Ziel und Untersuchungsrahmen... 3 3.1 Ziel der Studie... 3 3.2 Untersuchungsrahmen... 3 3.3 Funktionelle Einheit... 3 3.4 Systemgrenzen... 4 3.5 Übersicht der

McCube ECO A1 1 INHALT 2 Einleitung... 3 3 Ziel und Untersuchungsrahmen... 3 3.1 Ziel der Studie... 3 3.2 Untersuchungsrahmen... 3 3.3 Funktionelle Einheit... 3 3.4 Systemgrenzen... 4 3.5 Übersicht der

Kostenermittlung nach DIN 276

Fachbereich 14 Bauingenieur- und Umweltingenieurwesen Fachgebiet Baubetriebswirtschaft Prof. Dr.-Ing. Peter Racky Kostenermittlung nach DIN 276 Kostenermittlung nach DIN 276 Seite 2 von 18 Kostenermittlung

Fachbereich 14 Bauingenieur- und Umweltingenieurwesen Fachgebiet Baubetriebswirtschaft Prof. Dr.-Ing. Peter Racky Kostenermittlung nach DIN 276 Kostenermittlung nach DIN 276 Seite 2 von 18 Kostenermittlung

100 Grundstück 110 Grundstückswert - - -

Projekt: Umstellung Biologie MBA Deiderode Stand: 16.11.2017 Kostenschätzung nach DIN 276 Vorplanung 100 Grundstück 110 Grundstückswert - - - Seite 1 120 Grundstücksnebenkosten - - - 121 Vermessungsgebühren

Projekt: Umstellung Biologie MBA Deiderode Stand: 16.11.2017 Kostenschätzung nach DIN 276 Vorplanung 100 Grundstück 110 Grundstückswert - - - Seite 1 120 Grundstücksnebenkosten - - - 121 Vermessungsgebühren

Architekten und Innenarchitekten Karlsruhe

Stand: 19.04.2016 Kostenoptimierung energieeffizienter Gebäude Barbara Bisch, Freie Architektin Quelle: Zertifizierungssysteme für Gebäude, 2010, Ebert, Eßig, Hauser Stand: 19.04.2016 1 Stand: 19.04.2016

Stand: 19.04.2016 Kostenoptimierung energieeffizienter Gebäude Barbara Bisch, Freie Architektin Quelle: Zertifizierungssysteme für Gebäude, 2010, Ebert, Eßig, Hauser Stand: 19.04.2016 1 Stand: 19.04.2016

76 ausgewählter Gebäudearten Abkürzungsverzeichnis 96 Gliederung in Leistungsbereiche nach STLB-Bau 98

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 8 Benutzerhinweise 8 Neue BKI Neubau-Dokumentationen 2016-2017 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN - Neubau 34 Erläuterungen der Seitentypen

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 8 Benutzerhinweise 8 Neue BKI Neubau-Dokumentationen 2016-2017 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN - Neubau 34 Erläuterungen der Seitentypen

graf & gratzl energieconsulting ÖKOLOGISCHER WOHNBAU FAKT ODER FIKTION DI Dr. Markus Gratzl Furth,

graf & gratzl energieconsulting ÖKOLOGISCHER WOHNBAU FAKT ODER FIKTION DI Dr. Markus Gratzl markus.gratzl@architekt-graf.de Furth, 19.11.2012 1 Entsorgung Wartbarkeit menschliche Gesundheit Baustoffe natürliche

graf & gratzl energieconsulting ÖKOLOGISCHER WOHNBAU FAKT ODER FIKTION DI Dr. Markus Gratzl markus.gratzl@architekt-graf.de Furth, 19.11.2012 1 Entsorgung Wartbarkeit menschliche Gesundheit Baustoffe natürliche

Kostenermittlung mit bauelementorientierter Kostengliederung *) hoch

hoch") Urheberrechtlich geschützt - Nachahmung verboten! Richard Boorberg Verlag GmbH & Co KG 60.600/195.3 Kostenermittlung nach DIN 276 mit bauelementorientierter Gliederung - Februar 2010 - Kostenermittlung

Urheberrechtlich geschützt - Nachahmung verboten! Richard Boorberg Verlag GmbH & Co KG 60.600/195.3 Kostenermittlung nach DIN 276 mit bauelementorientierter Gliederung - Februar 2010 - Kostenermittlung

4. SEMESTER, B.A. ARCHITEKTUR MODUL G.4.2 BAUBETRIEB, BAUMANAGEMENT, BAURECHT

4. SEMESTER, B.A. ARCHITEKTUR MODUL G.4.2 BAUBETRIEB, BAUMANAGEMENT, BAURECHT BROWN LINE: WO IST WAS WIE GEREGELT? NORMEN, VERORDNUNGEN, VERFAHREN, VORLESUNG V4.3. DER ARCHITEKTENVERTRAG HOAI.1.TEIL 2.

4. SEMESTER, B.A. ARCHITEKTUR MODUL G.4.2 BAUBETRIEB, BAUMANAGEMENT, BAURECHT BROWN LINE: WO IST WAS WIE GEREGELT? NORMEN, VERORDNUNGEN, VERFAHREN, VORLESUNG V4.3. DER ARCHITEKTENVERTRAG HOAI.1.TEIL 2.

Autoren porträt Vorwort... 7

Inhalt Autoren porträt... 1 Vorwort... 7 1 Grundsätze des Ingenieurvertrags Technische Ausrüstung... 8 1.1 Zustandekommen des Ingenieurvertrags... 8 1.1.1 Vertragsschluss - Akquisition... 8 1.1.2 Stufenweise

Inhalt Autoren porträt... 1 Vorwort... 7 1 Grundsätze des Ingenieurvertrags Technische Ausrüstung... 8 1.1 Zustandekommen des Ingenieurvertrags... 8 1.1.1 Vertragsschluss - Akquisition... 8 1.1.2 Stufenweise

Leistbarkeit und ökologische Nachhaltigkeit von Gebäuden

Umweltwirkungen und Kosten im Lebenszyklus von Gebäuden - das Projekt LEKOECOS Environmental impact and costs in a building's life cycle - the LEKOECOS project DI Christina Ipser Donau-Universität Krems,

Umweltwirkungen und Kosten im Lebenszyklus von Gebäuden - das Projekt LEKOECOS Environmental impact and costs in a building's life cycle - the LEKOECOS project DI Christina Ipser Donau-Universität Krems,

ENTWURF. Kosten in EUR netto. 410 Bauwerk - Technische Anlagen , , , ,00 Gesamt

Preisblatt - Seite 1/9 ALG 1 - Abwasser, Wasser, Gas e Honorarsatz gruppe zu 10 zu 10 410 Bauwerk - Technische Anlagen 57.00 57.00 80.00 80.00 57.00 nach 14 HOAI nach (5) HOAI Basishonorar Bewertung der

Preisblatt - Seite 1/9 ALG 1 - Abwasser, Wasser, Gas e Honorarsatz gruppe zu 10 zu 10 410 Bauwerk - Technische Anlagen 57.00 57.00 80.00 80.00 57.00 nach 14 HOAI nach (5) HOAI Basishonorar Bewertung der

Ökonomie-Ökologie- Risikostoffe 4 Schulprojekte

7. Neumarkter Nachhaltigkeitskonferenz Ökonomie-Ökologie- Risikostoffe 4 Schulprojekte Neumarkt i.d.opf. 6.5.2016 Dipl. Ing. Architekt Holger König 7. Neumarkter Nachhaltigkeitskonferenz Ökologische und

7. Neumarkter Nachhaltigkeitskonferenz Ökonomie-Ökologie- Risikostoffe 4 Schulprojekte Neumarkt i.d.opf. 6.5.2016 Dipl. Ing. Architekt Holger König 7. Neumarkter Nachhaltigkeitskonferenz Ökologische und

Kosten von Hochbauten

Kosten von Hochbauten Kostenschätzung 1) (nach DIN 276, Ausgabe 1993) Kostenfeststellung 1) (nach DIN 276, Ausgabe 1993) Bezeichnung der Baumaßnahme Bauherr / Antragsteller Entwurfverfasser Kostengruppen

Kosten von Hochbauten Kostenschätzung 1) (nach DIN 276, Ausgabe 1993) Kostenfeststellung 1) (nach DIN 276, Ausgabe 1993) Bezeichnung der Baumaßnahme Bauherr / Antragsteller Entwurfverfasser Kostengruppen

Anwendung von EPDs in der Gebäudezertifizierung. Anna Braune, PE INTERNATIONAL

Anwendung von EPDs in der Gebäudezertifizierung Anna Braune, PE INERNAIONAL INERNAIONALER KONGRESS UND FACHMESSE FÜR NACHHALIGES BAUEN o 22.-23. Juni 2010 Performanceorientierte Gebäudebewertung Ziel Nachhaltiges

Anwendung von EPDs in der Gebäudezertifizierung Anna Braune, PE INERNAIONAL INERNAIONALER KONGRESS UND FACHMESSE FÜR NACHHALIGES BAUEN o 22.-23. Juni 2010 Performanceorientierte Gebäudebewertung Ziel Nachhaltiges

Angebotssumme brutto:...

Projektdaten: Projektbezeichnung: FFW Dabringhausen Neubau ein.. Projektname: 2018-04 PLZ: 42929 Ort: Wermelskirchen - Dabringhausen Straße: L101 Vergabedaten: Art der Ausschreibung: Öffentliche Ausschreibung

Projektdaten: Projektbezeichnung: FFW Dabringhausen Neubau ein.. Projektname: 2018-04 PLZ: 42929 Ort: Wermelskirchen - Dabringhausen Straße: L101 Vergabedaten: Art der Ausschreibung: Öffentliche Ausschreibung

Kostenberechnung DIN 276/06.93 Seite 1

Kostenberechnung DIN 276/06.93 Seite 1 Anmerkung: Die Kostenberechnung ist eine angenäherte Ermittlung der Kosten. (DIN 276/06.93, Ziffer 2.3.2) Die Kostenberechnung dient als Grundlage für die Entscheidung

Kostenberechnung DIN 276/06.93 Seite 1 Anmerkung: Die Kostenberechnung ist eine angenäherte Ermittlung der Kosten. (DIN 276/06.93, Ziffer 2.3.2) Die Kostenberechnung dient als Grundlage für die Entscheidung

Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Büro- und Verwaltungsgebäude 2.1.1

Neubau Büro- und Verwaltungsgebäude 2.1.1") Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

BRESPA-Decken. Kontakt zum Hersteller. Registrierungscode : DG6ZZG. Allgemeines

Seite 1 von 6 Kontakt zum Hersteller DW Systembau GmbH Herr Hartmut Fach T. + 49 (0) 172 404 07 77 hartmut.fach@dw-systembau.de BRESPA-Decken Registrierungscode : DG6ZZG Allgemeines Produktgruppe Baukonstruktionen

Seite 1 von 6 Kontakt zum Hersteller DW Systembau GmbH Herr Hartmut Fach T. + 49 (0) 172 404 07 77 hartmut.fach@dw-systembau.de BRESPA-Decken Registrierungscode : DG6ZZG Allgemeines Produktgruppe Baukonstruktionen

Testat M6.1 Bauwirtschaft TESTAT 01: KOSTENSCHÄTZUNG. Hochschule Bochum Bochum University of Applied Sciences

M6.1 Bauwirtschaft 2013-14 TESTAT 01: KOSTENSCHÄTZUNG Testat 01 M6.1 Bauwirtschaft 2010-11 2013-14 Testat: Kostenschätzung (Prüfungsvorleistung) 1. Aufgabe Im Zuge Ihres Studiums haben Sie bereits schon

M6.1 Bauwirtschaft 2013-14 TESTAT 01: KOSTENSCHÄTZUNG Testat 01 M6.1 Bauwirtschaft 2010-11 2013-14 Testat: Kostenschätzung (Prüfungsvorleistung) 1. Aufgabe Im Zuge Ihres Studiums haben Sie bereits schon

Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Unterrichtsgebäude 2.1.1

Neubau Unterrichtsgebäude 2.1.1") Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

Waste2Go Innovatives Müll-Recycling zur Generierung von Chemikalien

Waste2Go Innovatives Müll-Recycling zur Generierung von Chemikalien Fraunhofer-Institut für Bauphysik (IBP) Dipl.-Ing. Florian Gehring Auf Wissen bauen AGENDA Herausforderung Motivation Waste2Go Projekt

Waste2Go Innovatives Müll-Recycling zur Generierung von Chemikalien Fraunhofer-Institut für Bauphysik (IBP) Dipl.-Ing. Florian Gehring Auf Wissen bauen AGENDA Herausforderung Motivation Waste2Go Projekt

Bewertungssystem Nachhaltiges Bauen (BNB) Neubau Büro- und Verwaltungsgebäude

Neubau Büro- und Verwaltungsgebäude") Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

Relevanz und Zielsetzungen Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung bis hin zum Abriss.

DW Systembau GmbH BRESPA-Decken

Seite 1 von 5 DW Systembau GmbH BRESPA-Decken Produktgruppe Baukonstruktionen Hauptkategorie Deckenbekleidungen und Deckensysteme Unterkategorie 1 Stahlbetondecken Unterkategorie 2 Produktbeschreibung

Seite 1 von 5 DW Systembau GmbH BRESPA-Decken Produktgruppe Baukonstruktionen Hauptkategorie Deckenbekleidungen und Deckensysteme Unterkategorie 1 Stahlbetondecken Unterkategorie 2 Produktbeschreibung

Kostenbewusst planen... Kostensicher realisieren

Kostenbewusst planen... Kostensicher realisieren 1 1. Vereinfachtes Kostenermittlungsverfahren " Wenn einer von Euch einen Turm bauen will, setzt er sich dann nicht zuerst hin und rechnet, ob seine Mittel

Kostenbewusst planen... Kostensicher realisieren 1 1. Vereinfachtes Kostenermittlungsverfahren " Wenn einer von Euch einen Turm bauen will, setzt er sich dann nicht zuerst hin und rechnet, ob seine Mittel

Kostengliederung für die Modernisierung und Instandsetzung von Gebäuden nach G 4.1 der StBauFR M-V. Kostenzusammenstellung in EUR nach DIN 276/06.

Gebäuden nach G 4.1 der StBauFR M-V Ort/Straße: Eigentümer: Wert wiederzuverwendender Bauteile: Kostenzusammenstellung in EUR nach DIN 276/06.93 100 Grundstück 200 Herrichten und Erschließen 300 Baukonstruktionen

Gebäuden nach G 4.1 der StBauFR M-V Ort/Straße: Eigentümer: Wert wiederzuverwendender Bauteile: Kostenzusammenstellung in EUR nach DIN 276/06.93 100 Grundstück 200 Herrichten und Erschließen 300 Baukonstruktionen

80 ausgewählter Gebäudearten Abkürzungsverzeichnis 100 Gliederung in Leistungsbereiche nach STLB-Bau 102

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 8 Benutzerhinweise 8 Neue BKI Neubau-Dokumentationen 2017-2018 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN - Neubau 36 Erläuterungen der Seitentypen

Inhalt Seite Vorbemerkungen und Erläuterungen Einführung 8 Benutzerhinweise 8 Neue BKI Neubau-Dokumentationen 2017-2018 14 Erläuterungen zur Fachbuchreihe BKI BAUKOSTEN - Neubau 36 Erläuterungen der Seitentypen

K O S T E N K O N T R O L L B L A T T DIN

Kath. Kirchenstiftung (Name) - (Gebäude) z.b. Pfarrkirche - (Maßnahme) z.b. Innenrenovierung K O S T E N K O N T R O L L B L A T T DIN 276 2008 Nr. KOSTENGRUPPEN 100 110 GRUNDSTÜCK Grundstückswert 120

Kath. Kirchenstiftung (Name) - (Gebäude) z.b. Pfarrkirche - (Maßnahme) z.b. Innenrenovierung K O S T E N K O N T R O L L B L A T T DIN 276 2008 Nr. KOSTENGRUPPEN 100 110 GRUNDSTÜCK Grundstückswert 120

SIRADOS Baudaten Elementeübersicht Gebäudekatalog Stand

131 Baugrube 1310 Baugrube 13101 Baugrubenaushub mit Böschung 2 13102 Baugrubenaushub mit Verbau 1 1311 Baugrubenherstellung 13111 Oberbodenabtrag 3 13112 Aushub Baugrube 3 1312 Baugrubenumschließung 13121

131 Baugrube 1310 Baugrube 13101 Baugrubenaushub mit Böschung 2 13102 Baugrubenaushub mit Verbau 1 1311 Baugrubenherstellung 13111 Oberbodenabtrag 3 13112 Aushub Baugrube 3 1312 Baugrubenumschließung 13121

K O S T E N B E R E C H N U N G

K O S T E N B E R E C H N U N G nach DIN 276 vom Dezember 2008 Allgemeine Angaben: 1. Bauherr: Stadt Reichenbach im Vogtland Markt 1, 08468 Reichenbach 2. Projekt: Erweiterung und Modernisierung Goethegymnasium

K O S T E N B E R E C H N U N G nach DIN 276 vom Dezember 2008 Allgemeine Angaben: 1. Bauherr: Stadt Reichenbach im Vogtland Markt 1, 08468 Reichenbach 2. Projekt: Erweiterung und Modernisierung Goethegymnasium

27. Juni EnEV 2013 Heutige und zukünftige Anforderungen an Betreiber und Industrieimmobilien. Hettich Forum, Kirchlengern

EnEV 2013 Heutige und zukünftige Anforderungen an Betreiber und Industrieimmobilien 27. Juni 2012 Hettich Forum, Kirchlengern Ernst Merkschien Ingenieurbüro für Energieberatung Bielefeld EnEV 2013 Heutige

EnEV 2013 Heutige und zukünftige Anforderungen an Betreiber und Industrieimmobilien 27. Juni 2012 Hettich Forum, Kirchlengern Ernst Merkschien Ingenieurbüro für Energieberatung Bielefeld EnEV 2013 Heutige

Bewertungssystem Nachhaltiges Bauen (BNB) Verwaltungsgebäude. Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus

Verwaltungsgebäude. Ökonomische Qualität Lebenszykluskosten Gebäudebezogene Kosten im Lebenszyklus") Verwaltungsgebäude 2.1.1 Relevanz und Zielsetzung Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung

Verwaltungsgebäude 2.1.1 Relevanz und Zielsetzung Gebäude verursachen über ihren gesamten Lebenszyklus hinweg hohe Kosten. Dies bezieht sich sowohl auf die Errichtung von Gebäuden als auch auf deren Nutzung

Bewertungssystem Nachhaltiger Wohnungsbau Mehrfamilienhäuser - Neubau

3.1.1 Kriterium Ökobilanz Teil 1 Indikator Treibhauspotenzial Beschreibung des Indikators Verfahren Der Klimawandel stellt eine enorme Herausforderung an die Menschheit dar. Die Reduktion des Treibhauseffekts

3.1.1 Kriterium Ökobilanz Teil 1 Indikator Treibhauspotenzial Beschreibung des Indikators Verfahren Der Klimawandel stellt eine enorme Herausforderung an die Menschheit dar. Die Reduktion des Treibhauseffekts

Ökobilanzwerkstatt Ganzheitliche Bilanzierung

Ökobilanzwerkstatt 2009 Ganzheitliche Bilanzierung Ökobilanzwerkstatt 2009 05.-.07. Oktober 2009, München-Freising Dipl.-Ing. Stefan Albrecht Spiegel am 6. November 2007 Seite 3 FAZ am 30. Juni 2008 Seite

Ökobilanzwerkstatt 2009 Ganzheitliche Bilanzierung Ökobilanzwerkstatt 2009 05.-.07. Oktober 2009, München-Freising Dipl.-Ing. Stefan Albrecht Spiegel am 6. November 2007 Seite 3 FAZ am 30. Juni 2008 Seite

Anlage G1: Gebäudekategorie 1

Anlage G1: Gebäudekategorie 1 Gebäudekategorie AVE (online) GA-Fachplanung Hausverwalter Bemerkung 1 Ja Nein, kein Ansatz für KG 480 Nein Einzelgebäude mit geringer technischer Komplexität, z.b. Kita,

Anlage G1: Gebäudekategorie 1 Gebäudekategorie AVE (online) GA-Fachplanung Hausverwalter Bemerkung 1 Ja Nein, kein Ansatz für KG 480 Nein Einzelgebäude mit geringer technischer Komplexität, z.b. Kita,

ENTWURF der Honorierungseckpunkte:

Neubau Zyklotrongebäude / Tracer-Produktion - Generalplaner nach 34, 51 u. 55 HOAI sowie untergeordnete Leistungen nach 39, 43 und 47 HOAI Verhandlungsverfahren nach 17 VgV mit vorheriger öffentlicher

Neubau Zyklotrongebäude / Tracer-Produktion - Generalplaner nach 34, 51 u. 55 HOAI sowie untergeordnete Leistungen nach 39, 43 und 47 HOAI Verhandlungsverfahren nach 17 VgV mit vorheriger öffentlicher

Stadt Voerde Rathausplatz Marktplatz - RHEINKILOMETER 800. Kostenschätzung nach DIN 276 / Werkstattverfahren Juni 2014

Stadt Voerde Rathausplatz Marktplatz - RHEINKILOMETER 800 Kostenschätzung nach DIN 276 / Werkstattverfahren Juni 2014 200 Herrichten und Erschließen 210 Herrichten 211 Sicherungsmaßnahmen Verkehrssicherung

Stadt Voerde Rathausplatz Marktplatz - RHEINKILOMETER 800 Kostenschätzung nach DIN 276 / Werkstattverfahren Juni 2014 200 Herrichten und Erschließen 210 Herrichten 211 Sicherungsmaßnahmen Verkehrssicherung

Kostenbewusst planen... Kostensicher realisieren

Kostenbewusst planen... Kostensicher realisieren 1 1. Vereinfachtes Kostenermittlungsverfahren " Wenn einer von Euch einen Turm bauen will, setzt er sich dann nicht zuerst hin und rechnet, ob seine Mittel

Kostenbewusst planen... Kostensicher realisieren 1 1. Vereinfachtes Kostenermittlungsverfahren " Wenn einer von Euch einen Turm bauen will, setzt er sich dann nicht zuerst hin und rechnet, ob seine Mittel

Gebäudezertifizierung

Das DGNB-Zertifikat für Nachhaltige Gebäude Aufgabe der EPD in der Gebäudezertifizierung Anna Braune PE INTERNATIONAL Nutzen und praktische Anwendung von EPDs in der Gebäudeplanung und -zertifizierung

Das DGNB-Zertifikat für Nachhaltige Gebäude Aufgabe der EPD in der Gebäudezertifizierung Anna Braune PE INTERNATIONAL Nutzen und praktische Anwendung von EPDs in der Gebäudeplanung und -zertifizierung

Umwelt- und Kostenentlastung durch eine umweltverträgliche Beschaffung

Workshop Wie kann Ihre Verwaltung grüner werden? Eva Brommer, Öko-Institut e.v. - Kassel, 09. November 2015 Umwelt- und Kostenentlastung durch eine umweltverträgliche Beschaffung Hintergrund Studientitel:

Workshop Wie kann Ihre Verwaltung grüner werden? Eva Brommer, Öko-Institut e.v. - Kassel, 09. November 2015 Umwelt- und Kostenentlastung durch eine umweltverträgliche Beschaffung Hintergrund Studientitel:

Kostengliederung der berücksichtigungsfähigen Kosten für die Modernisierung und Instandsetzung von privaten Gebäuden

Kostengliederung der berücksichtigungsfähigen Kosten für die Modernisierung und Instandsetzung von privaten Gebäuden Kostenermittlung nach der DIN 276 Kostengruppe Kostenschätzung 100 Grundstück 200 Herrichten

Kostengliederung der berücksichtigungsfähigen Kosten für die Modernisierung und Instandsetzung von privaten Gebäuden Kostenermittlung nach der DIN 276 Kostengruppe Kostenschätzung 100 Grundstück 200 Herrichten

PROF. DIPL.-ING. KLAUS LEGNER Bauwirtschaft und Baumanagement Construction industry / Construction management

M6.1 Bauwirtschaft 2017-18 TESTAT 01: KOSTENSCHÄTZUNG Kostengruppe + Grobelemente Testat 01 M6.1 Bauwirtschaft T01: Kostenschätzung (Prüfungsvorleistung) 1. Aufgabe Im Zuge Ihres Studiums haben Sie bereits

M6.1 Bauwirtschaft 2017-18 TESTAT 01: KOSTENSCHÄTZUNG Kostengruppe + Grobelemente Testat 01 M6.1 Bauwirtschaft T01: Kostenschätzung (Prüfungsvorleistung) 1. Aufgabe Im Zuge Ihres Studiums haben Sie bereits

Bewertungssystem Nachhaltiges Bauen (BNB) Verwaltungsgebäude

Verwaltungsgebäude") Relevanz und Zielsetzung Die drohende Klimaänderung stellt eine enorme Herausforderung für die Menschheit dar. Deutschland hat sich daher verpflichtet, seine Emissionen der sechs im Kioto Protokoll [1]

Relevanz und Zielsetzung Die drohende Klimaänderung stellt eine enorme Herausforderung für die Menschheit dar. Deutschland hat sich daher verpflichtet, seine Emissionen der sechs im Kioto Protokoll [1]

Betrachtung von Lebenszykluskosten bei komplexen Immobilienentwicklungen

B a u h a u s U n i v e r s i t ä t W e i m a r Fakultät Bauingenieurwesen Professur Baubetrieb und Bauverfahren Masterarbeit Betrachtung von Lebenszykluskosten bei komplexen Immobilienentwicklungen am

B a u h a u s U n i v e r s i t ä t W e i m a r Fakultät Bauingenieurwesen Professur Baubetrieb und Bauverfahren Masterarbeit Betrachtung von Lebenszykluskosten bei komplexen Immobilienentwicklungen am