Steuerrecht. Digitale Medien in Bibliotheken - die rechtliche Seite - Fortbildung, Berlin 16./17. April Harald Müller

|

|

|

- Ulrich Fiedler

- vor 8 Jahren

- Abrufe

Transkript

1 Steuerrecht Digitale Medien in Bibliotheken - die rechtliche Seite - Fortbildung, Berlin 16./17. April 2015 Harald Müller

2 Steuern und Zollabgaben 1. Grundlagen & Grundbegriffe 2. Befreiungstatbestände 3. Digitale Medien

3 Kaufpreis und Mehrwertsteuer Umsatzsteuergesetz UStG Grundsatz 1 Abs. 1 1 (1) Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt der innergemeinschaftliche Erwerb im Inland gegen Entgelt.

4 Inland 1 Abs. 2 UStG (2) Inland im Sinne dieses Gesetzes ist das Gebiet der Bundesrepublik Deutschland mit Ausnahme des Gebiets von Büsingen, der Insel Helgoland, der Freizonen des Kontrolltyps I nach 1 Abs. 1 Satz 1 des Zollverwaltungsgesetzes (Freihäfen), der Gewässer und Watten zwischen der Hoheitsgrenze und der jeweiligen Strandlinie sowie der deutschen Schiffe und der deutschen Luftfahrzeuge in Gebieten, die zu keinem Zollgebiet gehören. Ausland im Sinne dieses Gesetzes ist das Gebiet, das danach nicht Inland ist

, der Gewässer und Watten zwischen der Hoheitsgrenze und der jeweiligen")

5 Definitionen Umsatzsteuer, Unterfall von: Mehrwertsteuer Inland = Deutschland Ausnahmen: Büsingen, Helgoland, Schiffe, Flugzeuge Ausland Inland Unternehmer Privater

6 Gemeinschaft 1 Abs. 2a UStG (2a) Das Gemeinschaftsgebiet im Sinne dieses Gesetzes umfasst das Inland im Sinne des Absatzes 2 Satz 1 und die Gebiete der übrigen Mitgliedstaaten der Europäischen Union, die nach dem Gemeinschaftsrecht als Inland dieser Mitgliedstaaten gelten (übriges Gemeinschaftsgebiet). Das Fürstentum Monaco gilt als Gebiet der Französischen Republik; die Insel Man gilt als Gebiet des Vereinigten Königreichs Großbritannien und Nordirland. Drittlandsgebiet im Sinne dieses Gesetzes ist das Gebiet, das nicht Gemeinschaftsgebiet ist.

.")

7 Definitionen Gemeinschaft = EU-Mitgliedsstaaten Innergemeinschaftlich = auch EWR / EFTA-Staaten = Europäischer Wirtschaftsraum / European Free Trade Association (Schweiz, Lichtenstein, Island, Norwegen) Drittland Gemeinschaft

")

8 Innergemeinschaftlicher Erwerb 1a UStG (1) Ein innergemeinschaftlicher Erwerb gegen Entgelt liegt vor, wenn die folgenden Voraussetzungen erfüllt sind: 1. Ein Gegenstand gelangt bei einer Lieferung an den Abnehmer (Erwerber) aus dem Gebiet eines Mitgliedstaates in das Gebiet eines anderen Mitgliedstaates oder aus dem übrigen Gemeinschaftsgebiet in die in 1 Abs. 3 bezeichneten Gebiete, auch wenn der Lieferer den Gegenstand in das Gemeinschaftsgebiet eingeführt hat, 2. der Erwerber ist a) ein Unternehmer, der den Gegenstand für sein Unternehmen erwirbt, oder b) eine juristische Person, die nicht Unternehmer ist oder die den Gegenstand nicht für ihr Unternehmen erwirbt, und 3. die Lieferung an den Erwerber a) wird durch einen Unternehmer gegen Entgelt im Rahmen seines Unternehmens ausgeführt und b) ist nach dem Recht des Mitgliedstaates, der für die Besteuerung des Lieferers zuständig ist, nicht auf Grund der Sonderregelung für Klein-- unternehmer steuerfrei.

ein Unternehmer, der den Gegenstand für sein Unternehmen erwirbt, oder b) eine juristische Person, die nicht Unternehmer ist oder die den Gegenstand nicht für ihr Unternehmen")

9 3d Ort des innergemeinschaftlichen Erwerbs Der innergemeinschaftliche Erwerb wird in dem Gebiet des Mitgliedstaates bewirkt, in dem sich der Gegenstand am Ende der Beförderung oder Versendung befindet... >>> Bestimmungslandprinzip

Die Steuer ermäßigt sich auf sieben Prozent für die folgenden Umsätze: 1. die Lieferungen, die Einfuhr und den innergemeinschaftlichen Erwerb der in der Anlage bezeichneten Gegenstände;... 11.")

10 Steuersatz 12 UStG (1) Die Steuer beträgt für jeden steuerpflichtigen Umsatz neunzehn Prozent der Bemessungsgrundlage ( 10, 11, 25 Abs. 3 und 25a Abs. 3 und 4). (2) Die Steuer ermäßigt sich auf sieben Prozent für die folgenden Umsätze: 1. die Lieferungen, die Einfuhr und den innergemeinschaftlichen Erwerb der in der Anlage bezeichneten Gegenstände; die Vermietung von Wohn- und Schlafräumen, die ein Unternehmer zur kurzfristigen Beherbergung von Fremden bereithält, sowie die kurzfristige Vermietung von Campingflächen. Satz 1 gilt nicht für Leistungen, die nicht unmittelbar der Vermietung dienen, auch wenn diese Leistungen mit dem Entgelt für die Vermietung abgegolten sind.

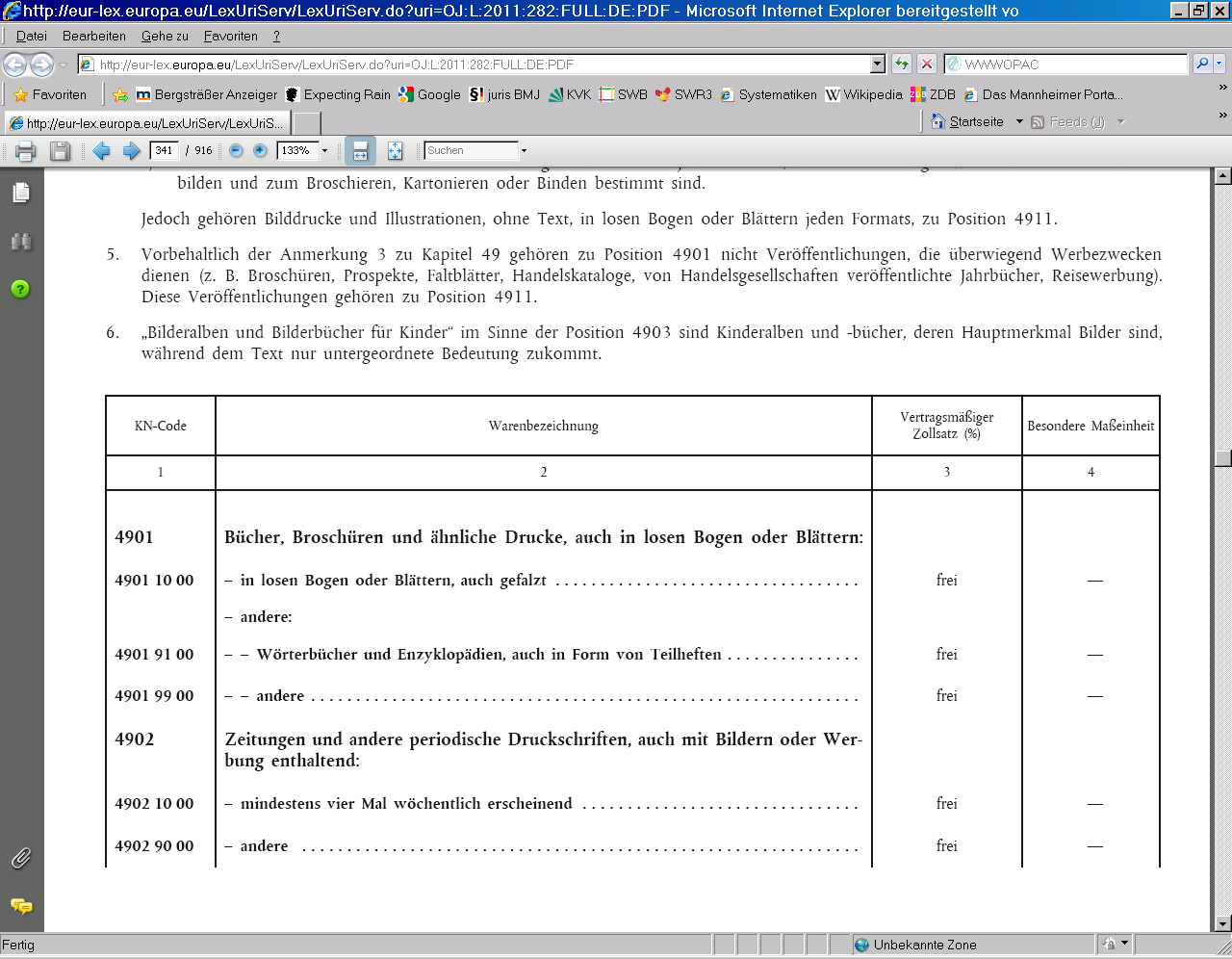

11 Anlage 2 (zu 12 Abs. 2 Nr. 1 und 2) Liste der dem ermäßigten Steuersatz unterliegenden Gegenstände ( Fundstelle: BGBl. I 2006, ; bzgl. der einzelnen Änderungen vgl. Fußnote ) 49. Bücher, Zeitungen und andere Erzeugnisse des grafischen Gewerbes mit Ausnahme der Erzeugnisse, für die Beschränkungen als jugendgefährdende Trägermedien bzw. Hinweispflichten nach 15 Abs. 1 bis 3 und 6 des Jugendschutzgesetzes in der jeweils geltenden Fassung bestehen, sowie der Veröffentlichungen, die überwiegend Werbezwecken (einschließlich Reisewerbung) dienen, und zwar a) Bücher, Broschüren und ähnliche Drucke, auch in Teilheften, losen Bogen oder Blättern, zum Broschieren, Kartonieren oder Binden bestimmt, sowie Zeitungen und andere periodische Druckschriften kartoniert, gebunden oder in Sammlungen mit mehr als einer Nummer in gemeinsamem Umschlag (ausgenommen solche, die überwiegend Werbung enthalten), b) Zeitungen und andere periodische Druckschriften, auch mit Bildern oder Werbung enthaltend (ausgenommen Anzeigenblätter, Annoncen-Zeitungen und dergleichen, die überwiegend Werbung enthalten), c) Bilderalben, Bilderbücher und Zeichen- oder Malbücher, für Kinder, d) Noten, handgeschrieben oder gedruckt, auch mit Bildern, auch gebunden, e) kartografische Erzeugnisse aller Art, einschließlich Wandkarten, topografischer Pläne und Globen, gedruckt, f) Briefmarken und dergleichen (z. B. Ersttagsbriefe, Ganzsachen) als Sammlungsstücke 50. Platten, Bänder, nicht flüchtige Halbleiterspeichervorrichtungen, intelligente Karten (smart cards) und andere Tonträger oder ähnliche Aufzeichnungsträger, die ausschließlich die Tonaufzeichnung der Lesung eines Buches enthalten, mit Ausnahme der Erzeugnisse, für die Beschränkungen als jugendgefährdende Trägermedien bzw. Hinweispflichten nach 15 Absatz 1 bis 3 und 6 des Jugendschutzgesetzes in der jeweils geltenden Fassung bestehen.

12 Ermäßigter Steuersatz Nicht aufgeführt: Tonträger Musik CD, DVD, Blue-ray, E-Book Software Mikroformen Aufzählung ist abschließend d.h. 7% MWSt nur für Druckmedien

13

14 Einfuhr von Bibliotheksgut Einfuhrumsatzsteuer Zoll Grundsätzlich sind alle Einfuhren abgabenpflichtig

15 Einfuhrumsatzsteuer Umsatzsteuergesetz UStG Grundsatz 1 Abs. 1 (1) Der Umsatzsteuer unterliegen die folgenden Umsätze: die Einfuhr von Gegenständen im Inland oder in den österreichischen Gebiete Jungholz und Mittelberg (Einfuhrumsatzsteuer);

16 Einfuhrumsatzsteuer Drittlandsgebiet = nicht EU- / EWR-Staaten Zollvorschriften gelten sinngemäß 21 Abs. 2 UStG Erhebung durch Zollbehörden Betrifft auch Steuerschuldner 13a Abs. 2 i.v. mit 21 Abs. 2 UStG

17 Zollabgaben Einfuhr = Verbringen einer Sache vom Drittland / Nicht-EU Staat ins Inland Grundsätzlich sind alle Einfuhren zollpflichtig Ausnahmen möglich

18 Zwischenergebnis Kauf in Deutschland = Umsatzsteuer Kauf innerhalb EU = Umsatzsteuer Kauf außerhalb EU = Einfuhrumsatzsteuer & Zoll

19 2 Befreiung von Umsatzsteuer 2 Ziff. 1 UStG: Unternehmer nachhaltige Tätigkeit zur Erzielung von Einnahmen Verkauf zwischen Privatpersonen Verkauf innerhalb eines Unternehmens 19 UStG Kleinunternehmer Jahresumsatz höchstens ,- Jahresumsatz Vorjahr höchstens ,-

20 Einfuhrumsatzsteuer

21 1 EUStBefrVO 1 Allgemeines Einfuhrumsatzsteuerfrei ist, vorbehaltlich der 1a bis 10, die Einfuhr von Gegenständen, die nach Kapitel I und III der Verordnung (EWG) Nr. 918/83 des Rates vom 28. März 1983 über das gemeinschaftliche System der Zollbefreiungen (ABl. EG Nr. L 105 S. 1, Nr. L 274 S. 40, 1984 Nr. L 308 S. 64, 1985 Nr. L 256 S. 47, 1986 Nr. L 271 S. 31), die zuletzt durch die Verordnung (EG) Nr. 274/2008 vom 17. März 2008 (ABl. EU Nr. L 85 S. 1) geändert worden ist, zollfrei eingeführt werden können, in entsprechender Anwendung dieser Vorschriften so-wie der Durchführungsvorschriften dazu; ausgenommen sind die Artikel 29 bis 31, 45, 52 bis 59b, 63a und 63b der Verordnung (EWG) Nr. 918/83.

22 Zollbefreiungsverordnung VERORDNUNG (EG) Nr. 1186/2009 DES RATES vom 16. November 2009 über das gemeinschaftliche System der Zollbefreiungen Amtsblatt Nr. L 324/23 vom 10/12/2009 S

23 4 EUStBefrVO Gegenstände erzieherischen, wissenschaftlichen oder kulturellen Charakters Die Einfuhrumsatzsteuerfreiheit für Gegenstände erzieherischen, wissenschaftlichen oder kulturellen Charakters im Sinne der Artikel 50 und 51 der in 1 Abs. 1 genannten Verordnung ist auf die von den Buchstaben B der Anhänge I und II der Verordnung erfaßten Einfuhren beschränkt. Die Steuerfreiheit für Sammlungsstücke und Kunstgegenstände (Artikel 51 der Verordnung) hängt davon ab, daß die Gegenstände 1. unentgeltlich eingeführt werden oder 2. nicht von einem Unternehmer geliefert werden; als Lieferer gilt nicht, wer für die begünstigte Einrichtung tätig wird.

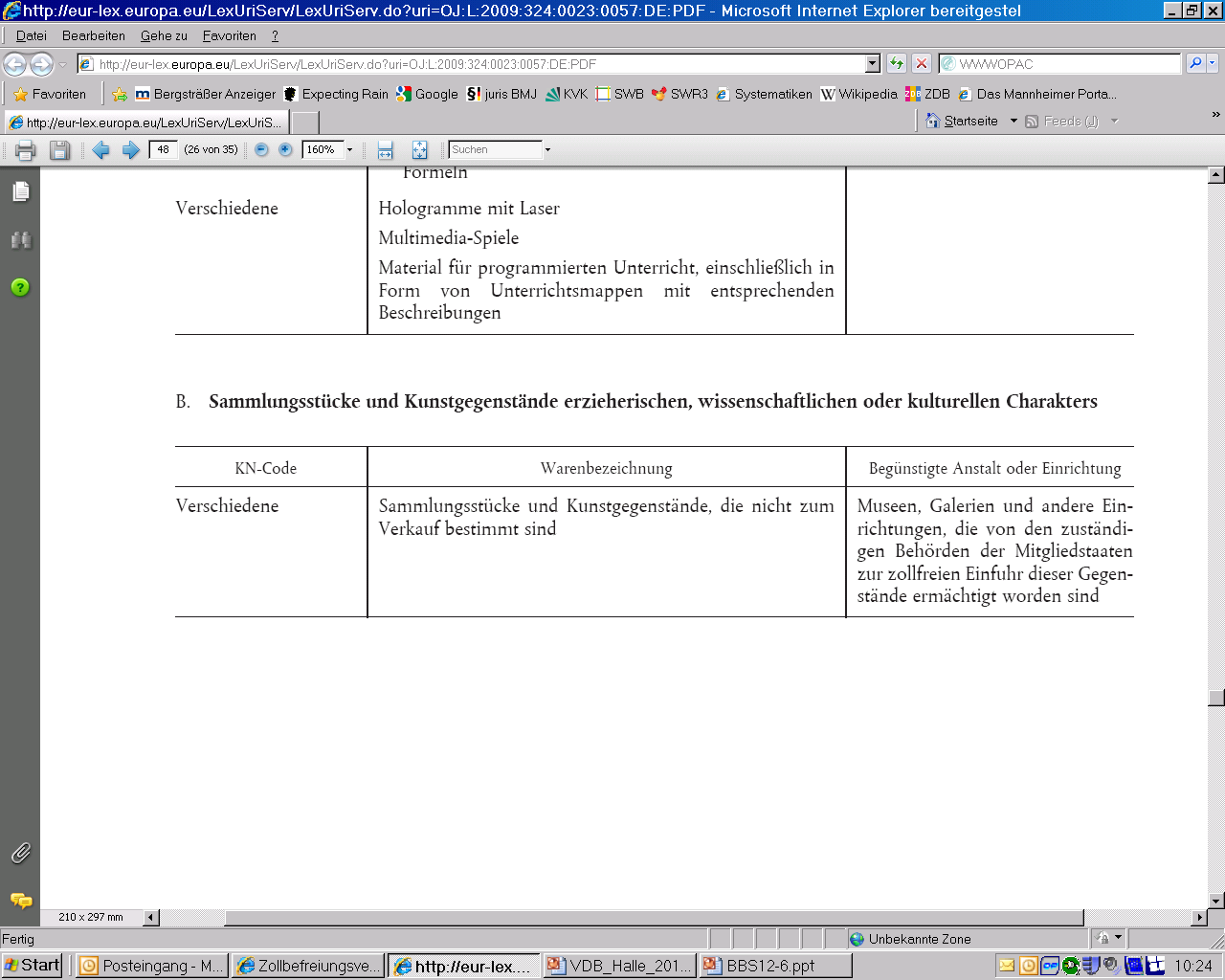

24 Sammlungsstücke ARTIKEL 43 ZBefrVO Die in Anhang II aufgeführten Gegenstände erzieherischen, wissenschaftlichen oder kulturellen Charakters können unter Befreiung von Eingangsabgaben eingeführt werden, sofern sie bestimmt sind zur Verwendung - durch öffentliche oder gemeinnützige Einrichtungen und Anstalten erzieherischen, wissenschaftlichen oder kulturellen Charakters oder - durch Einrichtungen oder Anstalten, die zu dem Kreis der in Spalte 3 des genannten Anhangs in Bezug auf den jeweiligen Gegenstand bezeichneten begünstigten Einrichtungen und Anstalten zählen, sofern sie von den zuständigen Behörden der Mitgliedstaaten zur abgabenfreien Einfuhr dieser Gegenstände ermächtigt worden sind.

25

26 Sammlungsstücke Anhang II Teil B ZBefrVO: Sammlungsstücke und Kunstgegenstände erzieherischen, wissenschaftlichen oder kulturellen Charakters Sammlungsstücke und Kunstgegenstände, die nicht zum Verkauf bestimmt sind >>> Internationaler Schriftentausch >>> Geschenke (unentgeltlich eingeführt)

27 Dienstvorschrift Einfuhrumsatzsteuer Vom 24. April 2012 (BMF Vorschriftensammlung Bundesfinanzverwaltung (VSF) Z 81 01) Quelle: Beck-Online 2. Einfuhrumsatzsteuerbefreiung gemäß 1 Abs. 1 und 2-10 EUStBV (102) Werden Sammlungsstücke und Kunstgegenstände für eine begünstigte Einrichtung gegen Entgelt eingeführt, so kommt Einfuhrumsatzsteuerfreiheit nach 1 Abs. 1 i.v.m. 4 Satz 2 EUStBV nur in Betracht, wenn die Gegenstände von einer Person geliefert werden, die nicht Unternehmer ist (vgl. Absatz 16). (103) Nicht befreit ist die entgeltliche Einfuhr von Sammlungsstücken und Kunstgegenständen, die im Handel erworben werden. Das gilt auch für Bezüge von Museen, Galerien, zoologischen Gärten und ähnlichen unternehmerischen Einrichtungen im Drittlandsgebiet. Beim Erwerb von Sammlungsstücken und Kunstgegenständen auf einer Versteigerung (Auktion) ist grundsätzlich davon auszugehen, daß die Gegenstände von einem Unternehmer geliefert werden; ihre Einfuhr ist deshalb nicht steuerfrei. Weist die Einrichtung jedoch nach, daß der eingeführte Gegenstand im Namen und für Rechnung eines Nichtunternehmers versteigert worden ist, so ist der Gegenstand einfuhrumsatzsteuerfrei. (104) Schriftgut (z. B. Dissertationen und Schriftenreihen), das wissenschaftlichen Bibliotheken - insbesondere Universitätsbibliotheken - im Rahmen des Internationalen Schriftentauschs zugeht und nicht zum Verkauf bestimmt ist, gehört zu den begünstigten Sammlungsstücken des 4 EUStBV. 27

28 9 EUStBefrVO Amtsdruckschriften 9 Amtliche Veröffentlichungen, Wahlmaterialien Einfuhrumsatzsteuerfrei ist die Einfuhr der amtlichen Veröffentlichungen, mit denen das Ausfuhrland und die dort niedergelassenen Organisationen, öffentlichen Körperschaften und öffentlich-rechtlichen Einrichtungen Maßnahmen öffentlicher Gewalt bekanntmachen, sowie die Einfuhr der Drucksachen, die die in den Mitgliedstaaten der Europäischen Gemeinschaften als solche offiziell anerkannten ausländischen politischen Organisationen anläßlich der Wahlen zum Europäischen Parlament oder anläßlich nationaler Wahlen, die vom Herkunftsland aus organisiert werden, verteilen.

29 Sendungen mit geringem Wert ARTIKEL 23 ZBefrVO Von den Eingangsabgaben befreit sind vorbehaltlich des Artikels 24 Sendungen, die von der Post in Paketen, Päckchen oder Briefen zum Empfänger befördert werden und deren Gesamtwert 22 Euro nicht übersteigt. ARTIKEL 24 ZBefrVO Von der Befreiung sind ausgeschlossen: a ) alkoholische Erzeugnisse, b ) Parfums und Toilettewasser, c ) Tabak und Tabakwaren.

30 Befreit von Einfuhrumsatzsteuer: 1. Sammlungsstücke Internationaler Schriftentausch Geschenke 2. Amtsdruckschriften 3. Sendungen mit geringem Wert (bis 22 ) Briefe Päckchen 4. Drucke und Materialien für Blinde

31 Zoll

32

33 Befreit von Zoll: KN-Code 4901: Bücher KN- Code 4906: Antiquarische Bücher = tarifliche Zollfreiheit

34 Online Zugriff: 3-1 Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server in London Welche Mehrwertsteuer auf Rechnung: Deutsche USt (19%) Englische VAT (20%) USt ist unterschiedlich hoch in EU-Mitgliedstaaten

35 Exkurs: Online-Zugriff Nutzungsvertrag mit folgenden Elementen: Dauerschuldverhältnis Kündigungsrecht keine Nutzungs-Verpflichtung kein bestimmtes Ergebnis (Werk) Elemente eines Dienst-Vertrages 611 ff. BGB

36 611 BGB Dienstvertrag (1) Durch den Dienstvertrag wird derjenige, welcher Dienste zusagt, zur Leistung der versprochenen Dienste, der andere Teil zur Gewährung der vereinbarten Vergütung verpflichtet. (2) Gegenstand des Dienstvertrags können Dienste jeder Art sein.

37 RICHTLINIE 2008/8/EG DES RATES vom 12. Februar 2008 zur Änderung der Richtlinie 2006/112/EG bezüglich des Ortes der Dienstleistung Elektronisch erbrachte Dienstleistungen an Nichtsteuerpflichtige Artikel 58 Als Ort elektronisch erbrachter Dienstleistungen, insbesondere der in Anhang II genannten, die von einem Steuerpflichtigen, der den Sitz seiner wirtschaftlichen Tätigkeit oder eine feste Niederlassung, von der aus die Dienstleistung erbracht wird, oder in Ermangelung eines solchen Sitzes oder einer solchen Niederlassung seinen Wohnsitz oder seinen gewöhnlichen Aufenthaltsort außerhalb der Gemeinschaft hat, an Nichtsteuerpflichtige erbracht werden, die in einem Mitgliedstaat ansässig sind oder dort ihren Wohnsitz oder ihren gewöhnlichen Aufenthaltsort haben, gilt der Ort, an dem der Nichtsteuerpflichtige ansässig ist oder seinen Wohnsitz oder gewöhnlichen Aufenthaltsort hat. Kommunizieren Dienstleistungserbringer und Dienstleistungsempfänger über E- Mail miteinander, bedeutet dies allein noch nicht, dass die erbrachte Dienstleistung eine elektronisch erbrachte Dienstleistung wäre.

38 3a UStG Ort der sonstigen Leistung (1) Eine sonstige Leistung wird vorbehaltlich der Absätze 2 bis 7 und der 3b, 3e und 3f an dem Ort ausgeführt, von dem aus der Unternehmer sein Unternehmen betreibt. Wird die sonstige Leistung von einer Betriebsstätte ausgeführt, so gilt die Betriebsstätte als der Ort der sonstigen Leistung... (2) Eine sonstige Leistung, die an einen Unternehmer für dessen Unternehmen ausgeführt wird, wird vorbehaltlich der Absätze 3 bis 7 und der 3b, 3e und 3f an dem Ort ausgeführt, von dem aus der Empfänger sein Unternehmen betreibt. Wird die sonstige Leistung an die Betriebsstätte eines Unternehmers ausgeführt, ist stattdessen der Ort der Betriebsstätte maßgebend. Die Sätze 1 und 2 gelten entsprechend bei einer sonstigen Leistung an eine nicht unternehmerisch tätige juristische Person, der eine Umsatzsteuer-Identifikationsnummer erteilt worden ist. München 2 Juli 2013

39 Grenzüberschreitender Zugriff 3a Abs. 4 Nr. 13 UStG: die auf elektronischem Weg erbrachten sonstigen Leistungen; Richtlinie 2006/112/EG ANHANG II EXEMPLARISCHES VERZEICHNIS ELEKTRONISCH ERBRACHTER DIENST- LEISTUNGEN IM SINNE DES ARTIKELS 56 ABSATZ 1 BUCHSTABE K 1. Bereitstellung von Websites, Webhosting, Fernwartung von Programmen und Ausrüstungen; 2. Bereitstellung von Software und deren Aktualisierung; 3. Bereitstellung von Bildern, Texten und Informationen sowie Bereitstellung von Datenbanken; 4. Bereitstellung von Musik, Filmen und Spielen, einschließlich Glücksspielen und Lotterien sowie von Sendungen und Veranstaltungen aus den Bereichen Politik, Kultur, Kunst, Sport, Wissenschaft und Unterhaltung; 5. Erbringung von Fernunterrichtsleistungen.

40 Online Zugriff Anbieter hat Geschäftssitz/Server in London Anbieter muß Leistung in Deutschland versteuern 19% MWSt Online-Zugriffe werden am Sitzort des Abnehmers versteuert = Bestimmungslandprinzip Gilt genauso für Anbieter in New York, Tokio etc.

41 Kombi-Abos für Zeitschriften Druckausgabe & Online-Version 3-2 Rechnungen mit zwei USt-Sätzen für kombinierte Abonnements: 7% und 19% Siehe auch die Diskussion (ergebnisoffen) 41

42

43 Einheits- oder Einzelleistung? Umsatzsteueranwendungserlass (Stand 06. Januar 2014) Allgemeine Grundsätze Einheitlichkeit der Leistung (1) Ob von einer einheitlichen Leistung oder von mehreren getrennt zu beurteilenden selbständigen Einzelleistungen auszugehen ist, hat umsatzsteuerrechtlich insbesondere Bedeutung für die Bestimmung des Steuersatzes. Es ist das Wesen des fraglichen Umsatzes zu ermitteln, um festzustellen, ob der Unternehmer dem Abnehmer mehrere selbständige Hauptleistungen oder eine einheitliche Leistung erbringt. Dabei ist auf die Sicht des Durchschnittsverbrauchers abzustellen (vgl. BFH-Urteile vom , V R 97/98, BStBl II S. 658, und vom , V R 42/05, BStBl II S. 697). (2) In der Regel ist jede Lieferung und jede sonstige Leistung als eigene selbständige Leistung zu betrachten (vgl. EuGH-Urteil vom , C-349/96, EuGHE I S. 973). 43

44 Quellensteuer 3-3 Eine UB schließt einen Lizenzvertrag mit einem ausländischen Anbieter von Datenbanken ab. Es wird nun behauptet, zusätzlich zu der an den deutschen Fiskus zu entrichtenden Umsatzsteuer in Höhe von 19% müsse die UB weitere 15% des Netto- Rechnungsbetrags als Quellensteuer einbehalten und an das Bundeszentralamt für Steuern abführen. München 2 Juli 2013

45 Frage Gibt es eine Quellensteuerpflicht von Datenbanklizenzen oder E-Journal-Subskriptionen bei Lizenzgebern mit Sitz im Ausland? Anscheinend gibt es Interpretationsspielraum bei nicht genau definierten Begriffen wie "Nutzungsrechte" oder "Lizenzen".

46 50a EStG Steuerabzug bei beschränkt Steuerpflichtigen Die Einkommensteuer wird bei beschränkt Steuerpflichtigen im Wege des Steuerabzugs erhoben 3. bei Einkünften, die aus Vergütungen für die Überlassung der Nutzung oder des Rechts auf Nutzung von Rechten, insbesondere von Urheberrechten und gewerblichen Schutzrechten, von gewerblichen, technischen, wissenschaftlichen und ähnlichen Erfahrungen, Kenntnissen und Fertigkeiten, zum Beispiel Plänen, Mustern und Verfahren, herrühren, sowie bei Einkünften, die aus der Verschaffung der Gelegenheit erzielt werden, einen Berufssportler über einen begrenzten Zeitraum vertraglich zu verpflichten ( 49 Absatz 1 Nummer 2, 3, 6 und 9),

47 Nutzung / Benutzung Urteil des Bundesgerichtshofs vom BGHZ 112, "Die Benutzung eines Werkes als solche ist kein urheberrechtlich relevanter Vorgang. Dies gilt für das Benutzen eines Computerprogramms ebenso wie für das Lesen eines Buches, das Anhören einer Schallplatte, das Betrachten eines Kunstwerkes oder eines Videofilms."

48 Urheberrechtliche Nutzungsrechte Veröffentlichung 12 UrhG Anerkennung 13 UrhG Öff. Wiedergabe 15 UrhG Vervielfältigung 16 UrhG Verbreitung 17 UrhG Ausstellung 18 UrhG Aufführung 19 UrhG Öffentliche Zugänglichmachung 19a UrhG Funksendung 20 UrhG Bild- & Tonträger 21 UrhG

49 31 UrhG Einräumung von Nutzungsrechten (1) Der Urheber kann einem anderen das Recht einräumen, das Werk auf einzelne oder alle Nutzungsarten zu nutzen (Nutzungsrecht). Das Nutzungsrecht kann als einfaches oder ausschließliches Recht sowie räumlich, zeitlich oder inhaltlich beschränkt eingeräumt werden. (2) Das einfache Nutzungsrecht berechtigt den Inhaber, das Werk auf die erlaubte Art zu nutzen, ohne dass eine Nutzung durch andere ausgeschlossen ist. (3) Das ausschließliche Nutzungsrecht berechtigt den Inhaber, das Werk unter Ausschluss aller anderen Personen auf die ihm erlaubte Art zu nutzen und Nutzungsrechte einzuräumen. Es kann bestimmt werden, dass die Nutzung durch den Urheber vorbehalten bleibt... München 2 Juli 2013

50 München 2 Juli 2013

51 München 2 Juli 2013

52

53 München 2 Juli 2013

Sikorski, Ralf: Umsatzsteuer im Binnenmarkt. - Herne : NWB-Verl., 2013. - 680 S.")

54 Zum Nachlesen: Umsatzsteuer : ein Leitfaden für Erwerbungsbibliothekare / Hrsg. von Margot Wiesner. - Berlin : Dt. Bibliotheksinst., S. (DBI-Materialien ; 160) Sikorski, Ralf: Umsatzsteuer im Binnenmarkt. - Herne : NWB-Verl., S. Junkes-Kirchen, Klaus: Umsatzsteuer und Zoll für wissenschaftliche Bibliotheken : Aktuelles. In: ABI-Technik 2010 S Juraschko, Bernd: Praxishandbuch Recht für Bibliotheken und Informationseinrichtungen. - Berlin [u.a.] : De Gruyter Saur, 2013 S

Innergemeinschaftlicher Erwerb oder Erwerb aus Drittländern

Innergemeinschaftlicher Erwerb oder Erwerb aus Drittländern Steuerrechtliche Fragen in der Medienbearbeitung Hannover 3. Mai 2012 Harald Müller Der Fall: Bibliothek kauft Bücher aus Japan im Wert von 2.500,-

Innergemeinschaftlicher Erwerb oder Erwerb aus Drittländern Steuerrechtliche Fragen in der Medienbearbeitung Hannover 3. Mai 2012 Harald Müller Der Fall: Bibliothek kauft Bücher aus Japan im Wert von 2.500,-

Umsatzsteuer für digitale Publikationen

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

Umsatzsteuer und Zoll in Bibliotheken

Umsatzsteuer und Zoll in Bibliotheken was ein(e) Erwerbungsbibliothekar(in) so alles wissen sollte VDB-Regionalverband Südwest Heidelberg 24. Feb. 2011 Harald Müller Kaufpreis und Mehrwertsteuer Umsatzsteuergesetz

Umsatzsteuer und Zoll in Bibliotheken was ein(e) Erwerbungsbibliothekar(in) so alles wissen sollte VDB-Regionalverband Südwest Heidelberg 24. Feb. 2011 Harald Müller Kaufpreis und Mehrwertsteuer Umsatzsteuergesetz

Umsatzsteuer Stand 20.01.2015 ECONECT/hemmer Steuerfachschule GmbH 2014/2015

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Umsatzbesteuerung beim innergemeinschaftlichen Erwerb

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

15. Einheit VO Finanzrecht USt SS 2013 1

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

Umsatzsteuer aktuell

Umsatzsteuer aktuell Steuerrechtliche Fragen in der Medienbearbeitung Hannover 3. Mai 2012 Harald Müller Umsatzsteuer aktuell 1. Online-Zugriffe 2. Kombi-Abo 3. Umsatzsteuer-ID 4. Rechnungen 5. EORI 6.

Umsatzsteuer aktuell Steuerrechtliche Fragen in der Medienbearbeitung Hannover 3. Mai 2012 Harald Müller Umsatzsteuer aktuell 1. Online-Zugriffe 2. Kombi-Abo 3. Umsatzsteuer-ID 4. Rechnungen 5. EORI 6.

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren. Folie Nr. 1

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Anlage 1: Überblick über den Ort der sonstigen Leistung nach neuem Recht

Anlage 1: Überblick über den Ort der sonstigen Leistung nach neuem Recht Sonstige Leistung Ort der sonstigen Leistung, B2B Ort der sonstigen Leistung, B2C im Zusammenhang mit einem Grundstück kurzfristige

Anlage 1: Überblick über den Ort der sonstigen Leistung nach neuem Recht Sonstige Leistung Ort der sonstigen Leistung, B2B Ort der sonstigen Leistung, B2C im Zusammenhang mit einem Grundstück kurzfristige

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Rechtsprobleme bei der Verwaltung von Nachlässen 1

Rechtsprobleme bei der Verwaltung von Nachlässen 1 Urheber- & Persönlichkeitsrechte beim Management von Nachlässen und Autorenbibliotheken Berlin 23./24. April 2009 Dr. Harald Müller Urheberrecht / Persönlichkeitsrecht

Rechtsprobleme bei der Verwaltung von Nachlässen 1 Urheber- & Persönlichkeitsrechte beim Management von Nachlässen und Autorenbibliotheken Berlin 23./24. April 2009 Dr. Harald Müller Urheberrecht / Persönlichkeitsrecht

Aktuelle Änderungen bei der Umsatzsteuer für polnische Unternehmer in Deutschland. Uwe Komm Diplom-Finanzwirt Steuerberater 11.

Aktuelle Änderungen bei der Umsatzsteuer für polnische Unternehmer in Deutschland Uwe Komm Diplom-Finanzwirt Steuerberater 11. Juni 2010 Seminar UNI-BUD in Kolberg 11.-12.06.2010 BM Partner Revision GmbH

Aktuelle Änderungen bei der Umsatzsteuer für polnische Unternehmer in Deutschland Uwe Komm Diplom-Finanzwirt Steuerberater 11. Juni 2010 Seminar UNI-BUD in Kolberg 11.-12.06.2010 BM Partner Revision GmbH

Umsatzsteuer; Lieferungen von Gas über das Erdgasnetz oder von Elektrizität und damit zusammenhängende

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

312a Allgemeine Pflichten und Grundsätze bei Verbraucherverträgen; Grenzen der Vereinbarung von Entgelten

312a Allgemeine Pflichten und Grundsätze bei Verbraucherverträgen; Grenzen der Vereinbarung von Entgelten (1) Ruft der Unternehmer oder eine Person, die in seinem Namen oder Auftrag handelt, den Verbraucher

312a Allgemeine Pflichten und Grundsätze bei Verbraucherverträgen; Grenzen der Vereinbarung von Entgelten (1) Ruft der Unternehmer oder eine Person, die in seinem Namen oder Auftrag handelt, den Verbraucher

Reihengeschäfte. Reihengeschäfte. Grundsätze (Rz 450 UStR)

") Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010

für sonstige Leistungen ab 2010") ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010 Gesetzliche Grundlagen: Ab 2010 sind auf Grund der RL 2008/8/EG in allen EU-Mitgliedstaaten bestimmte sonstige Leistungen in die ZM aufzunehmen.

ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010 Gesetzliche Grundlagen: Ab 2010 sind auf Grund der RL 2008/8/EG in allen EU-Mitgliedstaaten bestimmte sonstige Leistungen in die ZM aufzunehmen.

Vereinigtes Königreich. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

(Text von Bedeutung für den EWR)

") L 324/38 DURCHFÜHRUNGSBESCHLUSS (EU) 2015/2301 R KOMMISSION vom 8. Dezember 2015 zur Änderung der Entscheidung 93/195/EWG hinsichtlich der tierseuchenrechtlichen Bedingungen und der Beurkundung für die

L 324/38 DURCHFÜHRUNGSBESCHLUSS (EU) 2015/2301 R KOMMISSION vom 8. Dezember 2015 zur Änderung der Entscheidung 93/195/EWG hinsichtlich der tierseuchenrechtlichen Bedingungen und der Beurkundung für die

Berufungsentscheidung

Außenstelle Wien Senat 14 GZ. RV/1085-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch STB, gegen die Bescheide des FA betreffend Umsatzsteuer 1999

Außenstelle Wien Senat 14 GZ. RV/1085-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch STB, gegen die Bescheide des FA betreffend Umsatzsteuer 1999

Zypern. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Sächsisches Sozialanerkennungsgesetz

Gesetz über die staatliche Anerkennung von Absolventen mit Diplom oder Bachelor in den Fachgebieten des Sozialwesens, der Kindheitspädagogik oder der Heilpädagogik im Freistaat Sachsen (Sächsisches Sozialanerkennungsgesetz

Gesetz über die staatliche Anerkennung von Absolventen mit Diplom oder Bachelor in den Fachgebieten des Sozialwesens, der Kindheitspädagogik oder der Heilpädagogik im Freistaat Sachsen (Sächsisches Sozialanerkennungsgesetz

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Umsatzsteuerrecht. Sommersemester 2012

Umsatzsteuerrecht Sommersemester 2012 1 Wiederholung Bemessungsgrundlage der Umsatzsteuer Berechnung 02.07.2012 13:31 2 Bemessungsgrundlage Fall nach BStBl I 2006, 193 Das Fitnessstudio K versteuert seine

Umsatzsteuerrecht Sommersemester 2012 1 Wiederholung Bemessungsgrundlage der Umsatzsteuer Berechnung 02.07.2012 13:31 2 Bemessungsgrundlage Fall nach BStBl I 2006, 193 Das Fitnessstudio K versteuert seine

12.03.2009. IT-Dienstleister International 19. März 2009 in München. 2009 Prof. Dr. Thomas Küffner WP/StB/RA/FA f. SteuerR

1 IT-Dienstleister International 19. März 2009 in München 1. Prüfungsschema 2. Grenzüberschreitende Ausgangsleistung 3. Grenzüberschreitende Eingangsleistung 4. Überlassung von Software 5. Neuerungen ab

1 IT-Dienstleister International 19. März 2009 in München 1. Prüfungsschema 2. Grenzüberschreitende Ausgangsleistung 3. Grenzüberschreitende Eingangsleistung 4. Überlassung von Software 5. Neuerungen ab

Aktuelle Entwicklungen der BGH-Rechtsprechung bezüglich der Nutzung von Musik für Werbezwecke

Aktuelle Entwicklungen der BGH-Rechtsprechung bezüglich der Nutzung von Musik für Werbezwecke 10. April 2010 Ines Hilpert-Kruck, Fortbildung Urheber- u. Medienrecht, Hamburg, 9./10. April 2010 Werbung

Aktuelle Entwicklungen der BGH-Rechtsprechung bezüglich der Nutzung von Musik für Werbezwecke 10. April 2010 Ines Hilpert-Kruck, Fortbildung Urheber- u. Medienrecht, Hamburg, 9./10. April 2010 Werbung

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind (von Deutschland vorgelegter Antrag) Bezug: REC : 4/98 --------------------

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind (von Deutschland vorgelegter Antrag) Bezug: REC : 4/98 --------------------

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte Berlin

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte Berlin Vergütungssätze VR-W 2 für die Nutzung von Werken des GEMA-Repertoires in Websites mit Electronic Commerce

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte Berlin Vergütungssätze VR-W 2 für die Nutzung von Werken des GEMA-Repertoires in Websites mit Electronic Commerce

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

20.2.2008 Amtsblatt der Europäischen Union L 44/11 RICHTLINIEN

20.2.2008 Amtsblatt der Europäischen Union L 44/11 RICHTLINIEN RICHTLINIE 2008/8/EG DES RATES vom 12. Februar 2008 zur Änderung der Richtlinie 2006/112/EG bezüglich des Ortes der Dienstleistung DER RAT

20.2.2008 Amtsblatt der Europäischen Union L 44/11 RICHTLINIEN RICHTLINIE 2008/8/EG DES RATES vom 12. Februar 2008 zur Änderung der Richtlinie 2006/112/EG bezüglich des Ortes der Dienstleistung DER RAT

B.2. Containerveräußerung nach Ende der Mietzeit Abschluss des Kauf- und Verwaltungsvertrages und Mietbeginn ab dem 01.01.2009

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

Kopieren und Kopienversand für medizinische Bibliotheken nach den Urheberrechtsreformen

Kopieren und Kopienversand für medizinische Bibliotheken nach den Urheberrechtsreformen AGMB-Tagung Magdeburg 24. September 2008 Dr. Harald Müller Kopieren gemäß 53 UrhG Schranke = keine Genehmigung erforderlich

Kopieren und Kopienversand für medizinische Bibliotheken nach den Urheberrechtsreformen AGMB-Tagung Magdeburg 24. September 2008 Dr. Harald Müller Kopieren gemäß 53 UrhG Schranke = keine Genehmigung erforderlich

1 EUStBV Allgemeines 1a EUStBV Sendungen von geringem Wert 2 EUStBV Investitionsgüter und andere Ausrüstungsgegenstände

1 EUStBV Allgemeines (1) Einfuhrumsatzsteuerfrei ist, vorbehaltlich der 1a bis 10, die Einfuhr von Gegenständen, die nach Kapitel I und III der Verordnung (EWG) Nr. 918/83 des Rates vom 28. März 1983 über

1 EUStBV Allgemeines (1) Einfuhrumsatzsteuerfrei ist, vorbehaltlich der 1a bis 10, die Einfuhr von Gegenständen, die nach Kapitel I und III der Verordnung (EWG) Nr. 918/83 des Rates vom 28. März 1983 über

Verlagerung der Buchführung ins Ausland. 146 Abs. 2a AO

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

Urheberrecht in der Schule Was Lehrer, Eltern, Schüler, Medienzentren und Schulbehörden vom Urheberrecht wissen sollten

Band 2 herausgegeben von Stefan Haupt Stefan Haupt Urheberrecht in der Schule Was Lehrer, Eltern, Schüler, Medienzentren und Schulbehörden vom Urheberrecht wissen sollten 2., überarbeitete Auflage Verlag

Band 2 herausgegeben von Stefan Haupt Stefan Haupt Urheberrecht in der Schule Was Lehrer, Eltern, Schüler, Medienzentren und Schulbehörden vom Urheberrecht wissen sollten 2., überarbeitete Auflage Verlag

Steuerberater. Merkblatt. Vorsteuervergütungsverfahren. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Bestimmung des Ort der sonstigen Leistung. gem. 3a UStG ff. ab dem 01.01.2010 (Mehrwertsteuerpaket)

") Bestimmung des Ort der sonstigen Leistung gem. 3a UStG ff ab dem 01.01.2010 (Mehrwertsteuerpaket) Gemeinschaftsrechtliche Bestimmung Zunächst bestimmt Art. 43 MwStSystRL, wer für die Zwecke der Anwendung

Bestimmung des Ort der sonstigen Leistung gem. 3a UStG ff ab dem 01.01.2010 (Mehrwertsteuerpaket) Gemeinschaftsrechtliche Bestimmung Zunächst bestimmt Art. 43 MwStSystRL, wer für die Zwecke der Anwendung

Vorwort 5 Abkürzungsverzeichnis 17. A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23

INHALTSVERZEICHNIS Vorwort 5 Abkürzungsverzeichnis 17 Rdn. A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23 I. Die Europäische Union 1 23 1. Historische Entwicklung 1 23 2.

INHALTSVERZEICHNIS Vorwort 5 Abkürzungsverzeichnis 17 Rdn. A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23 I. Die Europäische Union 1 23 1. Historische Entwicklung 1 23 2.

Abschnitt I: Umsatzsteuer allgemein

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Standardsoftware als Wirtschaftsgut

Rechtsanwalt Roland Kreitz Büsing, Müffelmann & Theye Rechtsanwälte und Notare Der Markt: Das Marktvolumen für gebrauchte Software wird auf 400 Millionen EURO geschätzt. Davon seien zur Zeit weniger als

Rechtsanwalt Roland Kreitz Büsing, Müffelmann & Theye Rechtsanwälte und Notare Der Markt: Das Marktvolumen für gebrauchte Software wird auf 400 Millionen EURO geschätzt. Davon seien zur Zeit weniger als

Benutzungsordnung. für die öffentliche Bibliothek der Stadt Mechernich. vom 25.3.1998 i.d.f. der 1. Änderung vom 19.12.2001

Benutzungsordnung für die öffentliche Bibliothek der Stadt Mechernich vom 25.3.1998 i.d.f. der 1. Änderung vom 19.12.2001 Aufgrund der 7, 8 und 41 (1) Satz 2, Ziffer f der Gemeindeordnung für das Land

Benutzungsordnung für die öffentliche Bibliothek der Stadt Mechernich vom 25.3.1998 i.d.f. der 1. Änderung vom 19.12.2001 Aufgrund der 7, 8 und 41 (1) Satz 2, Ziffer f der Gemeindeordnung für das Land

Amtsblatt der Europäischen Gemeinschaften. (Veröffentlichungsbedürftige Rechtsakte) VERORDNUNG (EG) Nr. 150/2003 DES RATES vom 21.

VERORDNUNG (EG) Nr. 150/2003 DES RATES vom 21.") 30.1.2003 L 25/1 I (Veröffentlichungsbedürftige Rechtsakte) VERORDNUNG (EG) Nr. 150/2003 S RATES vom 21. Januar 2003 zur Aussetzung der Einfuhrabgaben für bestimmte Waffen und militärische Ausrüstungsgüter

30.1.2003 L 25/1 I (Veröffentlichungsbedürftige Rechtsakte) VERORDNUNG (EG) Nr. 150/2003 S RATES vom 21. Januar 2003 zur Aussetzung der Einfuhrabgaben für bestimmte Waffen und militärische Ausrüstungsgüter

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Kurtaxen- und Beherbergungsreglement vom 24. November 2008

Kurtaxen- und Beherbergungsreglement vom 24. November 2008 Kurtaxen- und Beherbergungsreglement Gemeinde Flühli Inhaltsverzeichnis I. Allgemeines... 3 Art. 1 Grundsatz und Zweck... 3 II. Kurtaxe... 3 Art.

Kurtaxen- und Beherbergungsreglement vom 24. November 2008 Kurtaxen- und Beherbergungsreglement Gemeinde Flühli Inhaltsverzeichnis I. Allgemeines... 3 Art. 1 Grundsatz und Zweck... 3 II. Kurtaxe... 3 Art.

Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165)

") Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

DEUTSCH-TSCHECHO-SLOWAKISCHER VERTRAG ÜBER STAATSANGEHÖRIGKEITS- UND OPTIONSFRAGEN VOM 20. NOVEMBER 1938

DEUTSCH-TSCHECHO-SLOWAKISCHER VERTRAG ÜBER STAATSANGEHÖRIGKEITS- UND OPTIONSFRAGEN VOM 20. NOVEMBER 1938 Die Deutsche Regierung und die Tschecho-Slowakische Regierung, in dem Wunsche, die sich aus der

DEUTSCH-TSCHECHO-SLOWAKISCHER VERTRAG ÜBER STAATSANGEHÖRIGKEITS- UND OPTIONSFRAGEN VOM 20. NOVEMBER 1938 Die Deutsche Regierung und die Tschecho-Slowakische Regierung, in dem Wunsche, die sich aus der

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen. Artikel 28 CIVA (Allgemeine Verpflichtungen)

") CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

1 Gleichwertigkeit von Fortbildungsprüfungen. (2) Einen dem Sekundarabschluss I - Realschulabschluss gleichwertigen Bildungsstand besitzt,

Einen dem Sekundarabschluss I - Realschulabschluss gleichwertigen Bildungsstand besitzt,") Nichtamtliche Lesefassung Verordnung über die Gleichwertigkeit von Abschlüssen im Bereich der beruflichen Bildung (BB-GVO) 1 ) vom 19. Juli 2005 (Nds.GVBl. S. 253 SVBl. 485), zuletzt geändert durch Artikel

Nichtamtliche Lesefassung Verordnung über die Gleichwertigkeit von Abschlüssen im Bereich der beruflichen Bildung (BB-GVO) 1 ) vom 19. Juli 2005 (Nds.GVBl. S. 253 SVBl. 485), zuletzt geändert durch Artikel

Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über die Ausübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

1. Vorbemerkungen. Kreisschreiben Nr. 14 vom 6. Juli 2001

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Doppelbesteuerungsabkommen mit der Schweiz - Überblick

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Gesetz zum Schutz der Berufsbezeichnungen "Ingenieurin" und "Ingenieur" (Ingenieurgesetz - IngG)

") Gesetz zum Schutz der Berufsbezeichnungen "Ingenieurin" und "Ingenieur" (Ingenieurgesetz - IngG) vom 29. Januar 1971 (GVBl. S. 323) zuletzt geändert durch Gesetz vom 15. Dezember 2007 (GVBl. S. 628) 1

Gesetz zum Schutz der Berufsbezeichnungen "Ingenieurin" und "Ingenieur" (Ingenieurgesetz - IngG) vom 29. Januar 1971 (GVBl. S. 323) zuletzt geändert durch Gesetz vom 15. Dezember 2007 (GVBl. S. 628) 1

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

SATZUNG. über die Erhebung einer Vergnügungssteuer (Vergnügungssteuersatzung) vom 25.11.2014

vom 25.11.2014") STADT WALDENBUCH LANDKREIS BÖBLINGEN SATZUNG über die Erhebung einer Vergnügungssteuer (Vergnügungssteuersatzung) vom 25.11.2014 Aufgrund von 4 der Gemeindeordnung für Baden-Württemberg (GemO) i.v. mit

STADT WALDENBUCH LANDKREIS BÖBLINGEN SATZUNG über die Erhebung einer Vergnügungssteuer (Vergnügungssteuersatzung) vom 25.11.2014 Aufgrund von 4 der Gemeindeordnung für Baden-Württemberg (GemO) i.v. mit

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

2. Benutzung ausländischer Führerscheine bei ordentlichem Wohnsitz in der Bundesrepublik

Merkblatt für Inhaber ausländischer Fahrerlaubnisse (Führerscheine) aus EU- und EWR-Staaten über Führerscheinbestimmungen in der Bundesrepublik Deutschland Dieses Merkblatt informiert Sie über die wichtigsten

Merkblatt für Inhaber ausländischer Fahrerlaubnisse (Führerscheine) aus EU- und EWR-Staaten über Führerscheinbestimmungen in der Bundesrepublik Deutschland Dieses Merkblatt informiert Sie über die wichtigsten

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

2. Benutzung ausländischer Führerscheine bei ordentlichem Wohnsitz in der Bundesrepublik

Merkblatt für Inhaber ausländischer Fahrerlaubnisse (Führerscheine) aus EU- und EWR-Staaten über Führerscheinbestimmungen in der Bundesrepublik Deutschland Dieses Merkblatt informiert Sie über die wichtigsten

Merkblatt für Inhaber ausländischer Fahrerlaubnisse (Führerscheine) aus EU- und EWR-Staaten über Führerscheinbestimmungen in der Bundesrepublik Deutschland Dieses Merkblatt informiert Sie über die wichtigsten

Allgemeine Geschäftsbedingungen. Onlineshop. Datenblatt. Stand 2015

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

RICHTLINIEN FÜR DIE ABGABE VON ARCHIVDATEN UND - PRODUKTEN UND SOFTWARE DES EZMW

RICHTLINIEN FÜR DIE ABGABE VON ARCHIVDATEN UND - PRODUKTEN UND SOFTWARE DES EZMW angenommen vom Rat des EZMW auf seiner 51. Tagung (Dezember 1995) (ECMWF/C/51/M(01)1 Absatz 124 und Anlage 3) überarbeitet

RICHTLINIEN FÜR DIE ABGABE VON ARCHIVDATEN UND - PRODUKTEN UND SOFTWARE DES EZMW angenommen vom Rat des EZMW auf seiner 51. Tagung (Dezember 1995) (ECMWF/C/51/M(01)1 Absatz 124 und Anlage 3) überarbeitet

1. Leistungsempfänger ist kein Unternehmer ( 3a Abs. 1 UstG)

") Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte Berlin

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte Berlin Vergütungssätze VR-AV DT-H 3 für die Vervielfältigung von Werken des GEMA-Repertoires auf audiovisuellen Datenträgern

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte Berlin Vergütungssätze VR-AV DT-H 3 für die Vervielfältigung von Werken des GEMA-Repertoires auf audiovisuellen Datenträgern

DELEGIERTE VERORDNUNG (EU) Nr.../.. DER KOMMISSION. vom 19.9.2014

Nr.../.. DER KOMMISSION. vom 19.9.2014") EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Neue Kennzeichnungspflicht Die Button-Lösung kommt - Neuregelung der Hinweispflicht in Online-Shops -

Neue Kennzeichnungspflicht Die Button-Lösung kommt - Neuregelung der Hinweispflicht in Online-Shops - München, 31. Mai 2012 Anmerkungen zur Präsentation: Diese Präsentation soll vor allem Shopbetreibern

Neue Kennzeichnungspflicht Die Button-Lösung kommt - Neuregelung der Hinweispflicht in Online-Shops - München, 31. Mai 2012 Anmerkungen zur Präsentation: Diese Präsentation soll vor allem Shopbetreibern

c:\temp\temporary internet files\olk42\pct änderungen.doc

ÄNDERUNGEN DES VERTRAGS ÜBER DIE INTERNATIONALE ZUSAMMENARBEIT AUF DEM GEBIET DES PATENTWESENS (PCT) UND DER AUSFÜHRUNGSORDNUNG ZUM VERTRAG ÜBER DIE INTERNATIONALE ZUSAMMENARBEIT AUF DEM GEBIET DES PATENTWESENS

ÄNDERUNGEN DES VERTRAGS ÜBER DIE INTERNATIONALE ZUSAMMENARBEIT AUF DEM GEBIET DES PATENTWESENS (PCT) UND DER AUSFÜHRUNGSORDNUNG ZUM VERTRAG ÜBER DIE INTERNATIONALE ZUSAMMENARBEIT AUF DEM GEBIET DES PATENTWESENS

Steuer- und WirtschaftsKartei. Umsatzsteuer 2010. Prüfen Sie Ihren Umsatzsteuerfall... und lösen Sie ihn rasch und richtig!

SWK Steuer- und WirtschaftsKartei 84. Jahrgang / November 2009 Umsatzsteuer 2010 Prüfen Sie Ihren Umsatzsteuerfall... und lösen Sie ihn rasch und richtig! Von Mag. Susanne Baumann und Dr. Stefan Melhardt

SWK Steuer- und WirtschaftsKartei 84. Jahrgang / November 2009 Umsatzsteuer 2010 Prüfen Sie Ihren Umsatzsteuerfall... und lösen Sie ihn rasch und richtig! Von Mag. Susanne Baumann und Dr. Stefan Melhardt

Whitepaper. Produkt: combit factura manager. Mehrwertsteuererhöhung durchführen. combit GmbH Untere Laube 30 78462 Konstanz

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

ANLAUFSTELLEN-LEITLINIEN Nr. 3

ANLAUFSTELLEN-LEITLINIEN Nr. 3 Betr.: Bescheinigung für die nachfolgende nicht vorläufige Verwertung oder Beseitigung nach Artikel 15 Buchstabe e der Verordnung (EG) Nr. 1013/2006 über die Verbringung

ANLAUFSTELLEN-LEITLINIEN Nr. 3 Betr.: Bescheinigung für die nachfolgende nicht vorläufige Verwertung oder Beseitigung nach Artikel 15 Buchstabe e der Verordnung (EG) Nr. 1013/2006 über die Verbringung

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007

26.02.2007 Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007 Auf Grund des 37 Abs. 1, 9, 10 und 11 Satz 1 des Medizinproduktegesetzes in der Fassung der Bekanntmachung

26.02.2007 Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007 Auf Grund des 37 Abs. 1, 9, 10 und 11 Satz 1 des Medizinproduktegesetzes in der Fassung der Bekanntmachung

LIPPSTADT Öffentliche Bekanntmachung

STADTLIPP LIPPSTADT Öffentliche Bekanntmachung Satzung zur Erhebung einer Wettbürosteuer in der Stadt Lippstadt (Wettbürosteuersatzung) vom 01.07.2015 Aufgrund des 7 Abs. 3 Satz 1 i.v.m. 41 Abs. 1 Satz

STADTLIPP LIPPSTADT Öffentliche Bekanntmachung Satzung zur Erhebung einer Wettbürosteuer in der Stadt Lippstadt (Wettbürosteuersatzung) vom 01.07.2015 Aufgrund des 7 Abs. 3 Satz 1 i.v.m. 41 Abs. 1 Satz

Vorwort... 1 Wie prüfen Sie Ihren Umsatzsteuerfall... 10 und lösen ihn rasch und richtig?... 10

Inhaltsverzeichnis Vorwort... 1 Wie prüfen Sie Ihren Umsatzsteuerfall... 10 und lösen ihn rasch und richtig?... 10 1. Unternehmer... 12 1.1. Unternehmereigenschaft... 12 1.2. Unternehmenseinheit... 14

Inhaltsverzeichnis Vorwort... 1 Wie prüfen Sie Ihren Umsatzsteuerfall... 10 und lösen ihn rasch und richtig?... 10 1. Unternehmer... 12 1.1. Unternehmereigenschaft... 12 1.2. Unternehmenseinheit... 14

Lieferschwellen und Erwerbsschwellen in den EU-Mitgliedstaaten

UMSATZSTEUER Lieferschwellen und Erwerbsschwellen in den EU-Mitgliedstaaten Im Zusammenhang mit der sogenannten Versandhandelsregelung (Versendung bzw. Beförderung der Gegenstände durch den Lieferanten

UMSATZSTEUER Lieferschwellen und Erwerbsschwellen in den EU-Mitgliedstaaten Im Zusammenhang mit der sogenannten Versandhandelsregelung (Versendung bzw. Beförderung der Gegenstände durch den Lieferanten

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

LU - Mehrwertsteuer. Service zur Regelung der MwSt.-Prozedur:

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

Anzeigenabgabeordnung der Stadt Linz

Anzeigenabgabeordnung der Stadt Linz vom 18.7.1952, Amtsblatt der Landeshauptstadt Linz, Jahrgang 1952/Nr.6, i.d.f. der Verordnung vom 17.10.1966, Amtsblatt Nr. 21/1966. 1 Allgemeine Bestimmungen (1) Für

Anzeigenabgabeordnung der Stadt Linz vom 18.7.1952, Amtsblatt der Landeshauptstadt Linz, Jahrgang 1952/Nr.6, i.d.f. der Verordnung vom 17.10.1966, Amtsblatt Nr. 21/1966. 1 Allgemeine Bestimmungen (1) Für

Gesamte Rechtsvorschrift für Grenzüberschreitende Verbringung von Abfällen nach Artikel 30 der Verordnung (EG) Nr. 1013/2006, Fassung vom 28.06.

Nr. 1013/2006, Fassung vom 28.06.") Gesamte Rechtsvorschrift für Grenzüberschreitende Verbringung von Abfällen nach Artikel 30 der Verordnung (EG) Nr. 1013/2006, Fassung vom 28.06.2015 Langtitel Abkommen zwischen der Regierung der Republik

Gesamte Rechtsvorschrift für Grenzüberschreitende Verbringung von Abfällen nach Artikel 30 der Verordnung (EG) Nr. 1013/2006, Fassung vom 28.06.2015 Langtitel Abkommen zwischen der Regierung der Republik

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Teil 3: Fälle zum Umsatzsteuergesetz

Teil 3: Fälle zum Umsatzsteuergesetz Allgemein 1) Erklären Sie die Begriffe Bestimmungslandprinzip und Ursprungslandprinzip! 2) Wer ist Unternehmer isd UStG? 3) Was ist Steuertatbestand im Umsatzsteuergesetz.

Teil 3: Fälle zum Umsatzsteuergesetz Allgemein 1) Erklären Sie die Begriffe Bestimmungslandprinzip und Ursprungslandprinzip! 2) Wer ist Unternehmer isd UStG? 3) Was ist Steuertatbestand im Umsatzsteuergesetz.