Skript zum Online-Training. Umsatzsteuer IV. Internationaler Waren- und Dienstleistungsverkehr. Rechtsstand: Januar In Kooperation mit

|

|

|

- Kristian Carl Ackermann

- vor 5 Jahren

- Abrufe

Transkript

1 Skript zum Online-Training Umsatzsteuer IV Internationaler Waren- und Dienstleistungsverkehr Rechtsstand: Januar 2018 In Kooperation mit

2 Inhalt 1 Überblick Innergemeinschaftliche Leistungen Einführung Innergemeinschaftlicher Erwerb Grundfall Innergemeinschaftlicher Erwerb nach 1a Abs. 1 UStG Innergemeinschaftliches Verbringen nach 1a Abs. 2 UStG Erwerbsschwelle für bestimmte Erwerber Innergemeinschaftlicher Erwerb neuer Fahrzeuge Ort des innergemeinschaftlichen Erwerbs Innergemeinschaftliche Lieferungen Grundfall Innergemeinschaftliche Lieferung nach 6a Abs. 1 UStG Innergemeinschaftliches Verbringen Innergemeinschaftliche Lieferung nach 6a Abs. 2 UStG Innergemeinschaftliche Reihengeschäfte Innergemeinschaftliche Dreiecksgeschäfte Drittlandsumsätze Überblick Einfuhr Ausfuhr Ausfuhrlieferungen Lohnveredelung Haftungsausschluss... II Copyright... II I

3 1 Überblick Zu diesem Kapitel finden Sie im Online-Training folgende interaktive Elemente: 1 praktische Übung 1 2 Bei grenzüberschreitenden Lieferungen und sonstigen Leistungen besteht grundsätzlich die Gefahr einer Doppelbesteuerung desselben Umsatzes. In Abhängigkeit der nationalstaatlichen Regelungen sichern sich häufig sowohl der Exportstaat, aus dem die Ware stammt, als auch der Importstaat das Besteuerungsrecht an der umsatzsteuerlichen Leistung. Insbesondere im Verhältnis zu Drittstaaten kann es auch zu einer Nichtbesteuerung der Leistung kommen. Würde aber jeder Staat die Waren und Dienstleistungen stets mit der eigenen Umsatzsteuer belegen, wäre ein volkswirtschaftlich wünschenswerter und heute selbstverständlicher grenzüberschreitender Waren- und Wirtschaftsverkehr kaum möglich ausländische Leistungen wären aufgrund der höheren Steuerlast weniger konkurrenzfähig. Es entstünden massive Wettbewerbsverzerrungen. Das Umsatzsteuerrecht kennt deshalb verschiedene Mechanismen, um diesen Effekt zu vermeiden. Beispiel: Würde eine Ware von einem deutschen Unternehmer in ein Drittland geliefert und bestünden keine Regelungen zur Steuerbefreiung von Ausfuhrlieferungen, würde sowohl die Ausfuhr im Inland (Lieferung eines Unternehmers gegen Entgelt im Rahmen des Unternehmens) als auch die Einfuhr im Ausland besteuert, sofern der Drittstaat einer der Umsatzsteuer vergleichbare Steuer erhebt. Entgegen der Vorgehensweise bei der Ertragsbesteuerung, bei der die Doppelbesteuerung grundsätzlich durch gesonderte Abkommen vermieden oder gemildert wird, sind bei der Umsatzsteuer die notwendigen Korrekturmechanismen bereits in den unionsrechtlichen Vorschriften der MwStSystRL und im nationalen Umsatzsteuergesetz verankert. Entweder folgen die Normen dem Bestimmungslandprinzip es wird das Besteuerungsniveau hergestellt, das im Importstaat bzw. im Staat des Endverbrauchs gilt oder dem Ursprungslandprinzip, wonach das Besteuerungsrecht beim Exportstaat verbleibt und damit das Besteuerungsniveau des Exportstaats zum Tragen kommt. Beispiel: Unternehmer D aus Deutschland (19 % Umsatzsteuer) liefert eine Ware im Wert von 100 an Unternehmer G nach Griechenland (23 % Umsatzsteuer). Die Besteuerung erfolgt nach dem Bestimmungslandprinzip, sodass 23 Umsatzsteuer für den griechischen Staat entstehen. Würde hingegen nach dem Ursprungslandprinzip besteuert, würde die Ware mit 19 Umsatzsteuer belegt werden. Beispiel: Privatperson F aus Frankreich kauft sich in Freiburg eine neue Jacke, die sie anschließend nach Frankreich mitnimmt. Die Lieferung ist mit deutscher Umsatzsteuer zu belegen. Insoweit kommt das Ursprungslandprinzip zum Tragen. Doppelbesteuerung Bestimmungsland- prinzip 1

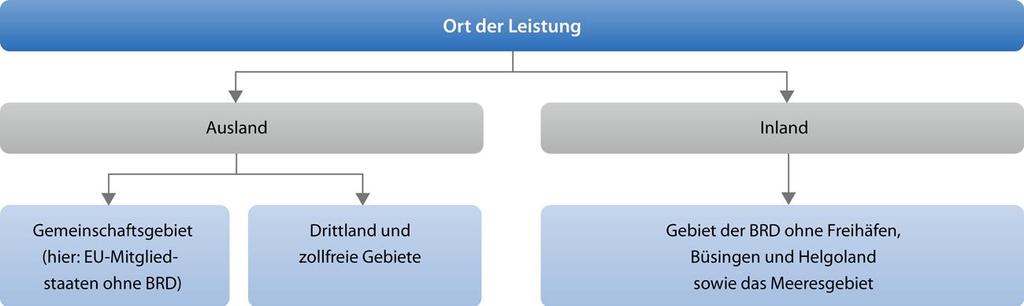

4 3 Das europäische Mehrwertsteuersystem sieht als vorherrschendes Prinzip zur Vermeidung der Mehrfachbelastung das Bestimmungslandprinzip vor. 1 Im deutschen Umsatzsteuerrecht gilt demnach grundsätzlich Folgendes: Ausfuhrlieferungen in das Drittland: Es gilt das Bestimmungslandprinzip. Innergemeinschaftliche Lieferungen (Leistungsempfänger ist Unternehmer, kommerzieller Warenverkehr) in andere EU-Mitgliedstaaten: Es gilt das Bestimmungslandprinzip. Ist der Leistungsempfänger einer innergemeinschaftlichen Lieferung eine Privatperson (nichtkommerzieller Warenverkehr in andere EU-Mitgliedstaaten), gilt grundsätzlich das Ursprungslandprinzip. Rückausnahmen (Bestimmungslandprinzip) gelten bei innergemeinschaftlichen Versandhandelsgeschäften nach 3c UStG, wenn der Lieferer die von dem Bestimmungsmitgliedstaat festgesetzte maßgebliche Lieferschwelle überschreitet, 2 und bei der Lieferung neuer Fahrzeuge nach 1b UStG. Bei grenzüberschreitenden Dienstleistungen gilt Folgendes: Handelt es sich beim Dienstleistungsempfänger um einen Unternehmer, der die Leistung für sein Unternehmen bezieht, gilt das Bestimmungslandprinzip nach 3a Abs. 2 UStG (B2B- Umsätze). Wird die Dienstleistung an einen Nichtunternehmer bzw. an einen Unternehmer für dessen nichtunternehmerischen Bereich erbracht, greift das Ursprungslandprinzip nach 3a Abs. 1 UStG (B2C-Umsätze). Für bestimmte Arten von Dienstleistungen gelten jedoch abweichende Ortsregelungen, siehe 3a Abs. 3 bis 8 UStG, 3b, 3e und 3f UStG. 3 4 An dieser Stelle sei nochmals kurz auf die Gebietsdefinitionen des 1 Abs. 2 und 2a UStG hingewiesen: Gebietsdefinition Inland nach 1 Abs. 2 S. 1 UStG: Inland ist das Hoheitsgebiet der BRD, ohne die zollfreien Gebiete Büsingen und Helgoland. Des Weiteren sind vom Inland Freihäfen und Meeresgebiete ausgenommen. Ausland: Ausland ist gem. 1 Abs. 2 S. 2 UStG das Gebiet, das nicht zum Inland gehört. Gemeinschaftsgebiet: Das Gemeinschaftsgebiet umfasst gem. 1 Abs. 2a S. 1 UStG das Inland sowie alle Gebiete der übrigen 27 Mitgliedstaaten der Europäischen Union, die nach dem Gemeinschaftsrecht als Inland dieser Staaten behandelt werden. Drittland: Gemäß der Negativabgrenzung des 1 Abs. 2a S. 3 UStG umfasst das Drittlandsgebiet alle Gebiete von Staaten, die nicht Mitglied der Europäischen Union sind. 1 Das Bestimmungslandprinzip wird durch zwei Methoden umgesetzt: Entweder weist das Unionsrecht den Ort der (Dienst-) Leistung ausschließlich dem Bestimmungsland zu folglich ist die Leistung nur dort umsatzsteuerbar oder im Falle einer Lieferung ist diese zwar im Ursprungsland steuerbar, aber zugleich steuerbefreit und das Bestimmungsland erhält das Besteuerungsrecht durch den Tatbestand des innergemeinschaftlichen Erwerbs gegen Entgelt. 2 Die Versandhandelsregelung ist in 3c UStG normiert. Sie gilt ausschließlich für die Beförderung bzw. Versendung von Gegenständen durch den Lieferer oder einen von ihm beauftragten Dritten, d.h. nicht für die sog. Abholfälle. Falls der Gesamtbetrag der Entgelte für die Versandhandelsgeschäfte die Lieferschwelle nicht überschreitet, kann der Lieferer nach 3c Abs. 4 UStG dennoch zur Besteuerung im Bestimmungsmitgliedstaat optieren. Gemäß 3c Abs. 5 UStG findet die Versandhandelsregelung auf die Lieferung neuer Fahrzeuge keine Anwendung. 3 Siehe auch das Modul Umsatzsteuer I Unternehmereigenschaft und Steuerbarkeit. 2

5 3

6 Haftungsausschluss Die vorliegenden Unterlagen und Darstellungen berücksichtigen den Rechtsstand im Zeitpunkt der Veröffentlichung. Sie geben die von uns als vorzugswürdig erachtete Auffassung wieder. Eine abschließende Darstellung wird nicht garantiert. Wir weisen darauf hin, dass die getroffenen Aussagen durch spätere Entwicklungen in Rechtsprechung und Wissenschaft beeinflusst werden können. In einem solchen Fall besteht keine Informationspflicht. Die Ausführungen ersetzen keine Rechts- bzw. Steuerberatung. Sie stellen keine Rechts- oder Steuerberatung dar und begründen so keinen Haftungsanspruch. Für Richtigkeit und Vollständigkeit der dargestellten Inhalte wird keine Gewähr übernommen. Wir übernehmen keine Haftung für gegen Sie gerichtete Ansprüche, welche dadurch entstehen können, dass Sie Inhalte und Darstellungen einer weiteren Verwendung zugeführt haben. Dies gilt selbst dann, wenn diese unrichtig oder unvollständig gewesen sein sollten. Copyright Die Unterlagen und Darstellungen sind urheberrechtlich geschützt. Die ausschließlichen Nutzungs- und Verwertungsrechte stehen der Freiburg School of Business and Law GmbH zu. Jede Art der Weitergabe oder weitergehenden Verwendung ohne ausdrückliche Genehmigung des Herausgebers ist untersagt. Tax Academy Freiburg School of Business and Law GmbH II

Umsatzsteuer II Steuerbefreiungen im Umsatzsteuerrecht

Skript zum Online-Training Umsatzsteuer II Steuerbefreiungen im Umsatzsteuerrecht Rechtsstand: Januar 2018 In Kooperation mit Inhalt 1 Überblick... 1 2 Echte Steuerbefreiungen... 3 2.1 Überblick... 3 2.2

Skript zum Online-Training Umsatzsteuer II Steuerbefreiungen im Umsatzsteuerrecht Rechtsstand: Januar 2018 In Kooperation mit Inhalt 1 Überblick... 1 2 Echte Steuerbefreiungen... 3 2.1 Überblick... 3 2.2

Umsatzsteuer I Unternehmereigenschaft und Steuerbarkeit

Skript zum Web Training Umsatzsteuer I Unternehmereigenschaft und Steuerbarkeit Rechtsstand: 01/2017 in Kooperation mit Inhalt 1 Einführung... 1 1.1 Charakterisierung der Umsatzsteuer... 1 1.2 Rechtsgrundlagen...

Skript zum Web Training Umsatzsteuer I Unternehmereigenschaft und Steuerbarkeit Rechtsstand: 01/2017 in Kooperation mit Inhalt 1 Einführung... 1 1.1 Charakterisierung der Umsatzsteuer... 1 1.2 Rechtsgrundlagen...

Skript zum Online-Training. Handelsbilanzrecht Anschaffungskosten. Rechtsstand: Januar in Kooperation mit

Skript zum Online-Training Handelsbilanzrecht Anschaffungskosten Rechtsstand: Januar 2019 in Kooperation mit Inhalt Lernziele... 1 1 Überblick... 2 1.1 Zugangsbewertung... 2 1.2 Anschaffungszeitpunkt...

Skript zum Online-Training Handelsbilanzrecht Anschaffungskosten Rechtsstand: Januar 2019 in Kooperation mit Inhalt Lernziele... 1 1 Überblick... 2 1.1 Zugangsbewertung... 2 1.2 Anschaffungszeitpunkt...

Skript zum Online-Training. Einkommensteuer Grundlagen. Rechtsstand: Januar In Kooperation mit

Skript zum Online-Training Einkommensteuer Grundlagen Rechtsstand: Januar 209 In Kooperation mit Inhalt Grundlagen der Einkommensteuer... 2 Persönliche Steuerpflicht... 2 2. Unbeschränkte Steuerpflicht

Skript zum Online-Training Einkommensteuer Grundlagen Rechtsstand: Januar 209 In Kooperation mit Inhalt Grundlagen der Einkommensteuer... 2 Persönliche Steuerpflicht... 2 2. Unbeschränkte Steuerpflicht

IntStR II unbeschränkte Steuerpflicht

Skript zum Online-Training IntStR II unbeschränkte Steuerpflicht Rechtsstand: Januar 09 In Kooperation mit Inhalt Natürliche Personen.... Unbeschränkte Steuerpflicht.... Sonderformen..... Fiktive unbeschränkte

Skript zum Online-Training IntStR II unbeschränkte Steuerpflicht Rechtsstand: Januar 09 In Kooperation mit Inhalt Natürliche Personen.... Unbeschränkte Steuerpflicht.... Sonderformen..... Fiktive unbeschränkte

Skript zum Online-Training. Umsatzsteuer I. Unternehmereigenschaft und Steuerbarkeit. Rechtsstand: Januar In Kooperation mit

Skript zum Online-Training Umsatzsteuer I Unternehmereigenschaft und Steuerbarkeit Rechtsstand: Januar 2018 In Kooperation mit Inhalt 1 Einführung... 1 1.1 Charakterisierung der Umsatzsteuer... 1 1.2 Rechtsgrundlagen...

Skript zum Online-Training Umsatzsteuer I Unternehmereigenschaft und Steuerbarkeit Rechtsstand: Januar 2018 In Kooperation mit Inhalt 1 Einführung... 1 1.1 Charakterisierung der Umsatzsteuer... 1 1.2 Rechtsgrundlagen...

Handelsbilanzrecht Rechnungsabgrenzungsposten und latente Steuern

Skript zum Online-Training Handelsbilanzrecht Rechnungsabgrenzungsposten und latente Steuern Rechtsstand: Januar 09 in Kooperation mit Inhalt Begriffserläuterung... Aktive Rechnungsabgrenzungsposten...

Skript zum Online-Training Handelsbilanzrecht Rechnungsabgrenzungsposten und latente Steuern Rechtsstand: Januar 09 in Kooperation mit Inhalt Begriffserläuterung... Aktive Rechnungsabgrenzungsposten...

Skript zum Online-Training. Handelsbilanzrecht Vorräte und Forderungen. Rechtsstand: Januar in Kooperation mit

Skript zum Online-Training Handelsbilanzrecht Vorräte und Forderungen Rechtsstand: Januar 019 in Kooperation mit Inhalt Lernziele... 1 1 Vorräte... 1.1 Ansatz... 1. Ausweis... 1. Bewertung... 1..1 Festwertmethode...

Skript zum Online-Training Handelsbilanzrecht Vorräte und Forderungen Rechtsstand: Januar 019 in Kooperation mit Inhalt Lernziele... 1 1 Vorräte... 1.1 Ansatz... 1. Ausweis... 1. Bewertung... 1..1 Festwertmethode...

Skript zum Online-Training. Handelsbilanzrecht Rückstellungen. Rechtsstand: Januar in Kooperation mit

Skript zum Online-Training Handelsbilanzrecht Rückstellungen Rechtsstand: Januar 09 in Kooperation mit Inhalt Ansatz... Bewertung... 4 3 Ausweis... 7 4 Einzelfälle... 8 4. Ungewisse Verbindlichkeiten...

Skript zum Online-Training Handelsbilanzrecht Rückstellungen Rechtsstand: Januar 09 in Kooperation mit Inhalt Ansatz... Bewertung... 4 3 Ausweis... 7 4 Einzelfälle... 8 4. Ungewisse Verbindlichkeiten...

IntStR I Einführung in das internationale Steuerrecht und die beschränkte Steuerpflicht

Skript zum Online-Training IntStR I Einführung in das internationale Steuerrecht und die beschränkte Steuerpflicht Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Begriff des internationalen Steuerrechts...

Skript zum Online-Training IntStR I Einführung in das internationale Steuerrecht und die beschränkte Steuerpflicht Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Begriff des internationalen Steuerrechts...

Skript zum Online-Training. Handelsbilanzrecht Immaterielle Vermögensgegenstände, Finanzanlagen und Wertpapiere

Skript zum Online-Training Handelsbilanzrecht Immaterielle Vermögensgegenstände, Finanzanlagen und Wertpapiere Rechtsstand: Januar 2019 Inhalt Lernziele... - 2-1 Immaterielle Vermögensgegenstände des Anlagevermögens...

Skript zum Online-Training Handelsbilanzrecht Immaterielle Vermögensgegenstände, Finanzanlagen und Wertpapiere Rechtsstand: Januar 2019 Inhalt Lernziele... - 2-1 Immaterielle Vermögensgegenstände des Anlagevermögens...

8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR)

") 8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR) 1 Grundlagen [1] Innergemeinschaftlicher Warenverkehr Unternehmer: Bestimmungslandprinzip (= Besteuerung mit der USt des Bestimmungslandes; gleiche Belastung

8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR) 1 Grundlagen [1] Innergemeinschaftlicher Warenverkehr Unternehmer: Bestimmungslandprinzip (= Besteuerung mit der USt des Bestimmungslandes; gleiche Belastung

Umsatzsteuer Bemessungsgrundlage, Steuersatz und Steuerschuldnerschaft

Skript zum Online-Training Umsatzsteuer Bemessungsgrundlage, Steuersatz und Steuerschuldnerschaft Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Einführung... 1 2 Bemessungsgrundlage... 2 2.1 Bemessungsgrundlage

Skript zum Online-Training Umsatzsteuer Bemessungsgrundlage, Steuersatz und Steuerschuldnerschaft Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Einführung... 1 2 Bemessungsgrundlage... 2 2.1 Bemessungsgrundlage

Einkommensteuer Gewinneinkünfte gem. 13, 15, 18 EStG

Skript zum Online-Training Einkommensteuer Gewinneinkünfte gem. 13, 15, 18 EStG Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Lernziele... 1 2 Überblick... 2 3 Gewinnermittlung & Buchführung...

Skript zum Online-Training Einkommensteuer Gewinneinkünfte gem. 13, 15, 18 EStG Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Lernziele... 1 2 Überblick... 2 3 Gewinnermittlung & Buchführung...

Skript zum Online-Training. Handelsbilanzrecht Jahresabschluss. Rechtsstand: Januar in Kooperation mit

Skript zum Online-Training Handelsbilanzrecht Jahresabschluss Rechtsstand: Januar 2019 in Kooperation mit Inhalt 1 Inventur und Inventar... 1 1.1 Begriffsdefinition... 1 1.1.1 Inventur... 1 1.1.2 Inventar...

Skript zum Online-Training Handelsbilanzrecht Jahresabschluss Rechtsstand: Januar 2019 in Kooperation mit Inhalt 1 Inventur und Inventar... 1 1.1 Begriffsdefinition... 1 1.1.1 Inventur... 1 1.1.2 Inventar...

Verrechnungspreise Grundlagen

Skript zum Online-Training Verrechnungspreise Grundlagen Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Lernziele... 1 2 Bedeutung der Verrechnungspreise... 2 3 Rechtsgrundlagen des Fremdvergleichs

Skript zum Online-Training Verrechnungspreise Grundlagen Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Lernziele... 1 2 Bedeutung der Verrechnungspreise... 2 3 Rechtsgrundlagen des Fremdvergleichs

Umsatzsteuer für digitale Publikationen

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

Vortrag beim Arbeitskreis Online-Handel der IHK Lippe zu Detmold am in Detmold. Thema:

Vortrag beim Arbeitskreis Online-Handel der IHK Lippe zu Detmold am 05.05.2015 in Detmold Thema: Der Handel über die Grenze und seine umsatzsteuerliche Behandlung Referent : Steuerberater Dipl.-Kfm. Bernd

Vortrag beim Arbeitskreis Online-Handel der IHK Lippe zu Detmold am 05.05.2015 in Detmold Thema: Der Handel über die Grenze und seine umsatzsteuerliche Behandlung Referent : Steuerberater Dipl.-Kfm. Bernd

Steuern/Buchhaltung/Controlling. Steuern. Udo Cremer. Reihengeschäfte. Verlag Dashöfer

Steuern/Buchhaltung/Controlling Steuern Udo Cremer Reihengeschäfte Verlag Dashöfer Stand: Oktober 2009 Copyright 2009 Dashöfer Holding Ltd., Zypern & Verlag Dashöfer GmbH, Hamburg. Alle Rechte, insbesondere

Steuern/Buchhaltung/Controlling Steuern Udo Cremer Reihengeschäfte Verlag Dashöfer Stand: Oktober 2009 Copyright 2009 Dashöfer Holding Ltd., Zypern & Verlag Dashöfer GmbH, Hamburg. Alle Rechte, insbesondere

Skript zum Online-Training. Abgabenordnung Einspruchsverfahren. Rechtsstand: Februar In Kooperation mit

Skript zum Online-Training Abgabenordnung Einspruchsverfahren Rechtsstand: Februar 2019 In Kooperation mit Inhalt 1 Korrektur Die Ausnahme von der Regel... 1 1.1 Rechtmäßigkeit... 1 1.2... 1 1.3 Nichtigkeit...

Skript zum Online-Training Abgabenordnung Einspruchsverfahren Rechtsstand: Februar 2019 In Kooperation mit Inhalt 1 Korrektur Die Ausnahme von der Regel... 1 1.1 Rechtmäßigkeit... 1 1.2... 1 1.3 Nichtigkeit...

A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23

Vorwort Abkürzungsverzeichnis 5 17 Rdn. A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23 I. Die Europäische Union 1 23 1. Historische Entwicklung 1 23 2. Ziele der Europäischen

Vorwort Abkürzungsverzeichnis 5 17 Rdn. A. Allgemeiner Überblick über die Regelungen des Umsatzsteuer-Binnenmarktes 23 I. Die Europäische Union 1 23 1. Historische Entwicklung 1 23 2. Ziele der Europäischen

Umsatzsteuer im Binnenmarkt

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

Skript zum Online-Training. Handelsbilanzrecht Herstellungskosten. Rechtsstand: Januar in Kooperation mit

Skript zum Online-Training Handelsbilanzrecht Herstellungskosten Rechtsstand: Januar 2019 in Kooperation mit Inhalt Lernziele... 1 1 Einführung... 2 1.1 Bewertungsvorschriften... 2 1.2 Fundstellen... 2

Skript zum Online-Training Handelsbilanzrecht Herstellungskosten Rechtsstand: Januar 2019 in Kooperation mit Inhalt Lernziele... 1 1 Einführung... 2 1.1 Bewertungsvorschriften... 2 1.2 Fundstellen... 2

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII Erster Abschnitt: Grundlagen der Umsatzsteuer... 1 A. Rechtsquellen und Auslegungsbehelfe...1 I. Die

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII Erster Abschnitt: Grundlagen der Umsatzsteuer... 1 A. Rechtsquellen und Auslegungsbehelfe...1 I. Die

Skript zum Online-Training. Handelsbilanzrecht Einführung und Grundlagen der Buchführung. Rechtsstand: Januar in Kooperation mit

Skript zum Online-Training Handelsbilanzrecht Einführung und Grundlagen der Buchführung Rechtsstand: Januar 2019 in Kooperation mit Inhalt 1 Einführung... 1 2 Der Kaufmann... 2 2.1 Istkaufmann ( 1 HGB)...

Skript zum Online-Training Handelsbilanzrecht Einführung und Grundlagen der Buchführung Rechtsstand: Januar 2019 in Kooperation mit Inhalt 1 Einführung... 1 2 Der Kaufmann... 2 2.1 Istkaufmann ( 1 HGB)...

Steuerberater. Merkblatt. Versandhandelsregelung. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Versandhandelsregelung Inhalt 1 Allgemeines 2 Wann greift die Versandhandelsregelung? 3 Lieferung an Unternehmer 4 Maßgebliche Lieferschwelle 4.1 Allgemeines 4.2

Steuerberater Steffen Feiereis Merkblatt Versandhandelsregelung Inhalt 1 Allgemeines 2 Wann greift die Versandhandelsregelung? 3 Lieferung an Unternehmer 4 Maßgebliche Lieferschwelle 4.1 Allgemeines 4.2

Umsatzsteuer im Binnenmarkt

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 3. Auflage p> Verlag Neue Wirtschafts-Briefe &j Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 3. Auflage p> Verlag Neue Wirtschafts-Briefe &j Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

Skript zum Online-Training. Personengesellschaften Grundlagen. Rechtsstand: Januar In Kooperation mit

Skript zum Online-Training Personengesellschaften Grundlagen Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Lernziele... 1 2 Einführung... 2 3 Steuerrechtliche Einordnung von Personengesellschaften...

Skript zum Online-Training Personengesellschaften Grundlagen Rechtsstand: Januar 2019 In Kooperation mit Inhalt 1 Lernziele... 1 2 Einführung... 2 3 Steuerrechtliche Einordnung von Personengesellschaften...

Umsatzsteuer. Dr. Wolfgang Jakob. 2., vóllig überarbeitete Auflage. o. Professor an der Universitat Augsburg Steuerberater

Umsatzsteuer Dr. Wolfgang Jakob o. Professor an der Universitat Augsburg Steuerberater 2., vóllig überarbeitete Auflage C.H. BECK'SCHE VERLAGSBUCHHANDLUNG MÜNCHEN 1998 Inhaltsverzeichnis Abkürzungsverzeichnis

Umsatzsteuer Dr. Wolfgang Jakob o. Professor an der Universitat Augsburg Steuerberater 2., vóllig überarbeitete Auflage C.H. BECK'SCHE VERLAGSBUCHHANDLUNG MÜNCHEN 1998 Inhaltsverzeichnis Abkürzungsverzeichnis

Die Fiskalvertretung

Die Fiskalvertretung Darstellung des internationalen Warenverkehrs im Umsatzsteuerrecht von Dipl.-Finanzwirt Holger Wendland Steuerberater unter Mitarbeit von Dipl.-Finanzwirt Paul Eichmann RICHARD BOORBERG

Die Fiskalvertretung Darstellung des internationalen Warenverkehrs im Umsatzsteuerrecht von Dipl.-Finanzwirt Holger Wendland Steuerberater unter Mitarbeit von Dipl.-Finanzwirt Paul Eichmann RICHARD BOORBERG

Umsatzsteuer und innergemeinschaftliche Warenbewegungen

Umsatzsteuer und innergemeinschaftliche Warenbewegungen Bearbeitet von Matthias Goldhorn 1. Auflage 2017. Buch. 350 S. Softcover ISBN 978 3 95554 132 3 Format (B x L): 17 x 24 cm Steuern > Umsatzsteuer

Umsatzsteuer und innergemeinschaftliche Warenbewegungen Bearbeitet von Matthias Goldhorn 1. Auflage 2017. Buch. 350 S. Softcover ISBN 978 3 95554 132 3 Format (B x L): 17 x 24 cm Steuern > Umsatzsteuer

Umsatzsteuer - Wissen auffrischen Januar Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf

Umsatzsteuer - Wissen auffrischen Januar 2017 Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und Vortrag finden Sie unter

Umsatzsteuer - Wissen auffrischen Januar 2017 Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und Vortrag finden Sie unter

Reihengeschäfte in der Umsatzsteuer

Reihengeschäfte in der Umsatzsteuer Was versteht man unter einem Reihengeschäft? Unter einem Reihengeschäft versteht man folgenden Sachverhalt: mehrere Unternehmer schließen über den selben Gegenstand

Reihengeschäfte in der Umsatzsteuer Was versteht man unter einem Reihengeschäft? Unter einem Reihengeschäft versteht man folgenden Sachverhalt: mehrere Unternehmer schließen über den selben Gegenstand

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII Erster Abschnitt: Grundlagen der Umsatzsteuer... 1 A. Rechtsquellen und Auslegungsbehelfe...1 I. Die

Abkürzungsverzeichnis... IX Literaturübersicht... XI Anleitung zum Verständnis des Skriptums... XIII Erster Abschnitt: Grundlagen der Umsatzsteuer... 1 A. Rechtsquellen und Auslegungsbehelfe...1 I. Die

Reihengeschäfte. Michael Debus ARBEITSHILFE UND FALLBEISPIELE FÜR DIE PRAXIS. Verlag Dashöfer GmbH Magdalenenstraße Hamburg.

Verlag Dashöfer GmbH Magdalenenstraße 2 20148 Hamburg www.dashoefer.de Reihengeschäfte ARBEITSHILFE UND FALLBEISPIELE FÜR DIE PRAXIS Copyright 2006 Verlag Dashöfer Michael Debus Inhalt 1 Allgemeines 1

Verlag Dashöfer GmbH Magdalenenstraße 2 20148 Hamburg www.dashoefer.de Reihengeschäfte ARBEITSHILFE UND FALLBEISPIELE FÜR DIE PRAXIS Copyright 2006 Verlag Dashöfer Michael Debus Inhalt 1 Allgemeines 1

Dienstleistungen der Spediteure und Frachtführer. Güterbeförderungsleistungen und Nebenleistungen

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

Umsatzsteuer im Binnenmarkt

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Umsatzsteuer im Binnenmarkt

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 2. Auflage : ; Verlag Neue Wirtschafts-Briefe v Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 2. Auflage : ; Verlag Neue Wirtschafts-Briefe v Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gilt Folgendes:

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT MRin Himsel Vertreterin Unterabteilungsleiter

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT MRin Himsel Vertreterin Unterabteilungsleiter

C.O.X. Umsatzsteuerbefreiung für Exporte (Nachweispflichten)

") C.O.X. Umsatzsteuerbefreiung für Exporte (Nachweispflichten) Mitja Wolf Inhaltsverzeichnis Einleitung Ausfuhrlieferungen und innergemeinschaftliche Lieferungen - Ausfuhrlieferungen - Innergemeinschaftliche

C.O.X. Umsatzsteuerbefreiung für Exporte (Nachweispflichten) Mitja Wolf Inhaltsverzeichnis Einleitung Ausfuhrlieferungen und innergemeinschaftliche Lieferungen - Ausfuhrlieferungen - Innergemeinschaftliche

innergemeinschaftlicher Erwerb BFG zu Doppelbesteuerung I

(BFG 4. 8. 2017, RV/5100898/2012) innergemeinschaftlicher Erwerb BFG zu Doppelbesteuerung I Eine GmbH hat bei einem deutschen Autohändler einen gebrauchten Audi (Erstzulassung 22.11.2006; Kilometerstand

(BFG 4. 8. 2017, RV/5100898/2012) innergemeinschaftlicher Erwerb BFG zu Doppelbesteuerung I Eine GmbH hat bei einem deutschen Autohändler einen gebrauchten Audi (Erstzulassung 22.11.2006; Kilometerstand

Wenn Sie mal den Überblick verlieren!

Wenn Sie mal den Überblick verlieren! Stephan Hackling Reihengeschäft WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Gliederung: I. Einführung II. Ortsbestimmung III. Risiken

Wenn Sie mal den Überblick verlieren! Stephan Hackling Reihengeschäft WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Gliederung: I. Einführung II. Ortsbestimmung III. Risiken

Fiskalvertretung. Hierzu folgende Beispiele:

Fiskalvertretung A. Fiskalvertretung in Deutschland Mit Wirkung vom 1. Januar 1997 ist in Deutschland das Institut der Fiskalvertretung in das Umsatzsteuerrecht eingeführt worden, um für ausländische Unternehmen

Fiskalvertretung A. Fiskalvertretung in Deutschland Mit Wirkung vom 1. Januar 1997 ist in Deutschland das Institut der Fiskalvertretung in das Umsatzsteuerrecht eingeführt worden, um für ausländische Unternehmen

Innergemeinschaftliche Lieferungen und Innergemeinschaftliche Erwerbe Verlag Dashöfer GmbH Hamburg

Innergemeinschaftliche Lieferungen und Innergemeinschaftliche Erwerbe Programmübersicht 1. Innergemeinschaftliche Lieferungen 2. Versandhandelsregelung 3. Innergemeinschaftliche Erwerbe 2 I.g. Lieferungen

Innergemeinschaftliche Lieferungen und Innergemeinschaftliche Erwerbe Programmübersicht 1. Innergemeinschaftliche Lieferungen 2. Versandhandelsregelung 3. Innergemeinschaftliche Erwerbe 2 I.g. Lieferungen

Umsatzsteuer; Auswirkungen durch den Beitritt Bulgariens und Rumäniens zur Europäischen Union IV A 2 - S /06

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Jörg Kraeusel Unterabteilungsleiter IV A POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Jörg Kraeusel Unterabteilungsleiter IV A POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Skript zum Online-Training. Abgabenordnung Steuerstrafrecht. Rechtsstand: Februar In Kooperation mit

Skript zum Online-Training Abgabenordnung Steuerstrafrecht Rechtsstand: Februar 209 In Kooperation mit Inhalt Allgemeiner Überblick über das Strafrecht.... Einführung....2 Rechtsquellen des Strafrechts

Skript zum Online-Training Abgabenordnung Steuerstrafrecht Rechtsstand: Februar 209 In Kooperation mit Inhalt Allgemeiner Überblick über das Strafrecht.... Einführung....2 Rechtsquellen des Strafrechts

Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung

Steuerinfo 9/09 Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung Zum 1.1.2010 ergeben sich einschneidende Änderungen bei der Bestimmung des Ortes der sonstigen Leistung. Außerdem müssen neue

Steuerinfo 9/09 Umsatzsteuer - BMF-Schreiben zum Ort der sonstigen Leistung Zum 1.1.2010 ergeben sich einschneidende Änderungen bei der Bestimmung des Ortes der sonstigen Leistung. Außerdem müssen neue

Lösungsskizze zur 2. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald

Lösungsskizze zur 2. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald 1. Aufgabe A. Zurverfügungstellung der E-Books von B S.A. an F I. Steuerbarkeit 1 Abs. 1 Nr. 1 UStG 1. B S.A. = 2 Abs. 1 UStG

Lösungsskizze zur 2. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald 1. Aufgabe A. Zurverfügungstellung der E-Books von B S.A. an F I. Steuerbarkeit 1 Abs. 1 Nr. 1 UStG 1. B S.A. = 2 Abs. 1 UStG

Internationaler Warenverkauf Checkliste für Shopbetreiber

Internationaler Warenverkauf für Shopbetreiber Veröffentlichung: 09.12.2013 bei marketing.ch Autor: Trusted Shops Immer wieder kommen Fragen von Shopbetreibern zum Verkauf ausserhalb von Deutschland auf.

Internationaler Warenverkauf für Shopbetreiber Veröffentlichung: 09.12.2013 bei marketing.ch Autor: Trusted Shops Immer wieder kommen Fragen von Shopbetreibern zum Verkauf ausserhalb von Deutschland auf.

Lieferungen ausländischer Unternehmer aus der EU nach und in Österreich. Miriam Hofer Michael Tumpel

Lieferungen ausländischer Unternehmer aus der EU nach und in Miriam Hofer Michael Tumpel Überblick Innergemeinschaftliche Erwerbe in Innergemeinschaftliche Reihenlieferungen Werklieferungen innergemeinschaftlicher

Lieferungen ausländischer Unternehmer aus der EU nach und in Miriam Hofer Michael Tumpel Überblick Innergemeinschaftliche Erwerbe in Innergemeinschaftliche Reihenlieferungen Werklieferungen innergemeinschaftlicher

Problembereich 3: Sonstige Leistungen im Umsatzsteuerrecht

86 Themenbereich Umsatzsteuer fördern oder versenden würde. Selbstverständlich muss nachgewiesen werden, dass der Gegenstand tatsächlich physisch in die Schweiz gelangt ist. Tipp! Lassen Sie sich auch

86 Themenbereich Umsatzsteuer fördern oder versenden würde. Selbstverständlich muss nachgewiesen werden, dass der Gegenstand tatsächlich physisch in die Schweiz gelangt ist. Tipp! Lassen Sie sich auch

Leseprobe aus "Die Umsatzsteuer für Spediteure und Frachtführer"

Kap 1 Einleitung Die Umsatzsteuer ist besonders im Transportbereich durch komplexe Regelungen zum Ort der Leistung und zu den Steuerbefreiungen geprägt. Die Finanzverwaltung verlangt die korrekte Abbildung

Kap 1 Einleitung Die Umsatzsteuer ist besonders im Transportbereich durch komplexe Regelungen zum Ort der Leistung und zu den Steuerbefreiungen geprägt. Die Finanzverwaltung verlangt die korrekte Abbildung

Problembereich 3: Sonstige Leistungen im Umsatzsteuerrecht

78 in der Schweiz ausgeführt ist, kann sich nur nach dem Umsatzsteuergesetz der Schweiz bestimmen. Im Regelfall wird eine Umsatzsteuer aber bei drittlandsgrenzüberschreitenden Lieferungen im Bestimmungsland

78 in der Schweiz ausgeführt ist, kann sich nur nach dem Umsatzsteuergesetz der Schweiz bestimmen. Im Regelfall wird eine Umsatzsteuer aber bei drittlandsgrenzüberschreitenden Lieferungen im Bestimmungsland

6 Reihengeschäft. 6.1 Allgemeines

6 Reihengeschäft 6.1 Allgemeines Das Reihengeschäft ist seit dem 1. Januar 1997 in 3 Abs. 6 Sätze 5 und 6 und Abs. 7 UStG neu geregelt worden. Beim Reihengeschäft schließen mehrere Unternehmer über denselben

6 Reihengeschäft 6.1 Allgemeines Das Reihengeschäft ist seit dem 1. Januar 1997 in 3 Abs. 6 Sätze 5 und 6 und Abs. 7 UStG neu geregelt worden. Beim Reihengeschäft schließen mehrere Unternehmer über denselben

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Servus aus Österreich! InterGest Austria berichtet! 1.) Begriffe aus dem Umsatzsteuerrecht: Reverse Charge. 2.) GmbH-Light ab 1.7.

Begriffe aus dem Umsatzsteuerrecht: Reverse Charge. 2.) GmbH-Light ab 1.7.") News to use from InterGest Austria Summer 2013 Servus aus Österreich! InterGest Austria berichtet! Klein aber fein! So lautet ein Ausspruch über Österreich. Mit 8 Millionen Einwohnern und einer Größe von

News to use from InterGest Austria Summer 2013 Servus aus Österreich! InterGest Austria berichtet! Klein aber fein! So lautet ein Ausspruch über Österreich. Mit 8 Millionen Einwohnern und einer Größe von

Studium und Praxis. Umsatzsteuer. von Prof. Dr. Wolfgang Jakob. 4., völlig überarbeitete Auflage

Studium und Praxis Umsatzsteuer von Prof. Dr. Wolfgang Jakob 4., völlig überarbeitete Auflage Umsatzsteuer Jakob schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische Gliederung:

Studium und Praxis Umsatzsteuer von Prof. Dr. Wolfgang Jakob 4., völlig überarbeitete Auflage Umsatzsteuer Jakob schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische Gliederung:

Steuerbarkeit von Umsätzen

Umsatzsteuer Steuerbarkeit von Umsätzen isd. 1 I Nr. 1 UStG: 5 Tatbestandsmerkmale 1. Lieferung oder sonstige Leistung 3 I, IX UStG 2. Unternehmer 2 I UStG 3. Im Inland 1 II UStG 4. Gegen Entgelt (Leistungsaustausch)

Umsatzsteuer Steuerbarkeit von Umsätzen isd. 1 I Nr. 1 UStG: 5 Tatbestandsmerkmale 1. Lieferung oder sonstige Leistung 3 I, IX UStG 2. Unternehmer 2 I UStG 3. Im Inland 1 II UStG 4. Gegen Entgelt (Leistungsaustausch)

Inhaltsverzeichnis. Territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer. Einheitlichkeit der Leistung

Territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer Johannes Heinrich 1. Einleitung... 21 2. Der räumliche Anwendungsbereich von Steuerrechtsnormen... 23 3. Die sachlich territoriale Anknüpfung

Territoriale Anknüpfung als grundlegendes Merkmal der Mehrwertsteuer Johannes Heinrich 1. Einleitung... 21 2. Der räumliche Anwendungsbereich von Steuerrechtsnormen... 23 3. Die sachlich territoriale Anknüpfung

Mehrwertsteuerpaket. bfd-online-seminar Donnerstag, 26. November 2009 15:00 16:30 Uhr. Referent: Rolf-Rüdiger Radeisen Steuerberater in Berlin

Mehrwertsteuerpaket bfd-online-seminar Donnerstag, 26. November 2009 15:00 16:30 Uhr Referent: Rolf-Rüdiger Radeisen Steuerberater in Berlin Moderation: Martin Schulz msconsult In Kooperation mit Haufe

Mehrwertsteuerpaket bfd-online-seminar Donnerstag, 26. November 2009 15:00 16:30 Uhr Referent: Rolf-Rüdiger Radeisen Steuerberater in Berlin Moderation: Martin Schulz msconsult In Kooperation mit Haufe

Wissenschaftliche Dienste. Sachstand. Frage zur Umsatzsteuerpflicht von Kommunen Deutscher Bundestag WD /18

Frage zur Umsatzsteuerpflicht von Kommunen 2018 Deutscher Bundestag Seite 2 Frage zur Umsatzsteuerpflicht von Kommunen Aktenzeichen: Abschluss der Arbeit: 19. Januar 2018 Fachbereich: WD 4: Haushalt und

Frage zur Umsatzsteuerpflicht von Kommunen 2018 Deutscher Bundestag Seite 2 Frage zur Umsatzsteuerpflicht von Kommunen Aktenzeichen: Abschluss der Arbeit: 19. Januar 2018 Fachbereich: WD 4: Haushalt und

Konsequenzen des Austritts des Vereinigten Königreichs Großbritannien und Nordirland aus der Europäischen Union

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

UMSATZSTEUER. für Steuersachbearbeiter/ Bilanzbuchhalter. Thomas EPPLY Heidemarie ZEHETNER Sabine GEPPERTH. 9/2017 Nr.: 51

UMSATZSTEUER für Steuersachbearbeiter/ Bilanzbuchhalter Thomas EPPLY Heidemarie ZEHETNER Sabine GEPPERTH 9/2017 Nr.: 51 UStG 1994 Umsatzsteuergesetz 1994 einschließlich Abgabenänderungsgesetz 2016 (AbgÄG

UMSATZSTEUER für Steuersachbearbeiter/ Bilanzbuchhalter Thomas EPPLY Heidemarie ZEHETNER Sabine GEPPERTH 9/2017 Nr.: 51 UStG 1994 Umsatzsteuergesetz 1994 einschließlich Abgabenänderungsgesetz 2016 (AbgÄG

Lösungsskizze zur 3. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald

Lösungsskizze zur 3. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald A. Ausgangsumsätze der A-GmbH I. Verkauf der Türschlösser und Überwachung/Erläuterung durch Mitarbeiter an die B- AG mit Sitz

Lösungsskizze zur 3. Klausur im Umsatzsteuerrecht Wiss. Mit. Dominik Ortwald A. Ausgangsumsätze der A-GmbH I. Verkauf der Türschlösser und Überwachung/Erläuterung durch Mitarbeiter an die B- AG mit Sitz

1 von 9 18.02.2012 17:08 Reihengeschäft Leicht. Beck'sches Steuer- und Bilanzrechtslexikon, Edition 1/12 Rn 1-18 Reihengeschäft 10 12 13 14 15 16 17 11 18 978 1.1.2012 Sachverzeichnis Aktuell A. Einleitung

1 von 9 18.02.2012 17:08 Reihengeschäft Leicht. Beck'sches Steuer- und Bilanzrechtslexikon, Edition 1/12 Rn 1-18 Reihengeschäft 10 12 13 14 15 16 17 11 18 978 1.1.2012 Sachverzeichnis Aktuell A. Einleitung

VII. Inhaltsübersicht

VII Inhaltsübersicht Kapitel 1: Einleitung 1 A. Ausgangslage 1 B. Zielsetzung der Untersuchung und Vorgehensweise 4 Kapitel 2: Gestaltungsmöglichkeiten eines national tätigen deutschen Unternehmers 7 A.

VII Inhaltsübersicht Kapitel 1: Einleitung 1 A. Ausgangslage 1 B. Zielsetzung der Untersuchung und Vorgehensweise 4 Kapitel 2: Gestaltungsmöglichkeiten eines national tätigen deutschen Unternehmers 7 A.

Vortrag 3: Der Ort der sonstigen Leistung

91 Vortrag 3: Der Ort der sonstigen Leistung I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Gemeinschaft vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert.

91 Vortrag 3: Der Ort der sonstigen Leistung I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Gemeinschaft vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert.

Mehrwertsteuer der EU

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

Umsatzsteuerliche Reihengeschäfte. Larissa Langlitz

Zoll-Recht-Steuern Umsatzsteuerliche Reihengeschäfte Larissa Langlitz Dipl.-Kauffrau (FH) Zoll-Recht-Steuern Umsatzsteuerliche Reihengeschäfte 10.12.2014 1 Voraussetzungen für ein Reihengeschäft nach 3

Zoll-Recht-Steuern Umsatzsteuerliche Reihengeschäfte Larissa Langlitz Dipl.-Kauffrau (FH) Zoll-Recht-Steuern Umsatzsteuerliche Reihengeschäfte 10.12.2014 1 Voraussetzungen für ein Reihengeschäft nach 3

Skript zum Online-Training. Umsatzsteuer V. Vorsteuerabzug. Rechtsstand: Januar In Kooperation mit

Skript zum Online-Training Umsatzsteuer V Vorsteuerabzug Rechtsstand: Januar 2018 In Kooperation mit Inhalt 1 Einführung... 1 2 Vorsteuerabzug... 3 2.1 Aufbau und Inhalt des 15 UStG... 3 2.2 Persönliche

Skript zum Online-Training Umsatzsteuer V Vorsteuerabzug Rechtsstand: Januar 2018 In Kooperation mit Inhalt 1 Einführung... 1 2 Vorsteuerabzug... 3 2.1 Aufbau und Inhalt des 15 UStG... 3 2.2 Persönliche

Inhaltsverzeichnis. Vorwort zur zweiten Auflage Vorwort Hinweise zum Buch Übersicht Beispiele Abkürzungsverzeichnis...

Vorwort zur zweiten Auflage... 5 Vorwort... 6 Hinweise zum Buch... 7 Übersicht Beispiele... 15 Abkürzungsverzeichnis... 25 Allgemeiner Teil... 29 A.1. Umsatzsteuer in der Unternehmenspraxis... 29 A.1.1.

Vorwort zur zweiten Auflage... 5 Vorwort... 6 Hinweise zum Buch... 7 Übersicht Beispiele... 15 Abkürzungsverzeichnis... 25 Allgemeiner Teil... 29 A.1. Umsatzsteuer in der Unternehmenspraxis... 29 A.1.1.

Der Güterverkehr im Gemeinschaftsgebiet der Europäische Gemeinschaft

Der Güterverkehr im Gemeinschaftsgebiet der Europäische Gemeinschaft 1 Die Mitgliedsländer der Europäischen Union bilden eine so genannte Innergemeinschaft. Umsatzsteuerlich ist die Europäische Union ein

Der Güterverkehr im Gemeinschaftsgebiet der Europäische Gemeinschaft 1 Die Mitgliedsländer der Europäischen Union bilden eine so genannte Innergemeinschaft. Umsatzsteuerlich ist die Europäische Union ein

Innergemeinschaftlicher Erwerb von Medien - Neue Umsatzsteuerregelung -

Innergemeinschaftlicher Erwerb von Medien - Neue Umsatzsteuerregelung - Herbsttagung der Arbeitsgemeinschaft für juristisches Bibliotheks- und Dokumentationswesen 2018 Marburg 27./28. 09. 2018 Harald Müller

Innergemeinschaftlicher Erwerb von Medien - Neue Umsatzsteuerregelung - Herbsttagung der Arbeitsgemeinschaft für juristisches Bibliotheks- und Dokumentationswesen 2018 Marburg 27./28. 09. 2018 Harald Müller

PUBLIKATION. Der Versandhandel zwischen Deutschland und Österreich

Stand : 01.Juli 2014 Der Versandhandel zwischen Deutschland und Österreich Dieser Artikel beschäftigt sich mit der Beachtung der rechtlichen Voraussetzungen bei Versandhandelslieferungen von Deutschland

Stand : 01.Juli 2014 Der Versandhandel zwischen Deutschland und Österreich Dieser Artikel beschäftigt sich mit der Beachtung der rechtlichen Voraussetzungen bei Versandhandelslieferungen von Deutschland

A. Grundriss der Umsatzsteuer und Aufbau der Darstellung... 17

Vorwort 5 Abkürzungsverzeichnis 13 I. Allgemeiner Teil 17 A. Grundriss der Umsatzsteuer und Aufbau der Darstellung... 17 B. Der Unternehmer 23 1. Die Bedeutung des Unternehmerbegriffs 23 2. Die Unternehmerfähigkeit

Vorwort 5 Abkürzungsverzeichnis 13 I. Allgemeiner Teil 17 A. Grundriss der Umsatzsteuer und Aufbau der Darstellung... 17 B. Der Unternehmer 23 1. Die Bedeutung des Unternehmerbegriffs 23 2. Die Unternehmerfähigkeit

Umsatzsteuer Check-Up

Umsatzsteuer Check-Up Stand: 12.05.2014 Referent: Dipl.-Fw. Hans-Georg Janzen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33,

Umsatzsteuer Check-Up Stand: 12.05.2014 Referent: Dipl.-Fw. Hans-Georg Janzen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33,

Skript zum Online-Training. Handelsbilanzrecht Bewertung. Rechtsstand: Januar in Kooperation mit

Skript zum Online-Training Handelsbilanzrecht Bewertung Rechtsstand: Januar 2019 in Kooperation mit Inhalt Lernziele... 1 1 Bewertungsvorschriften... 2 2 Bewertungszeitraum... 2 2.1 Ereignisse nach dem

Skript zum Online-Training Handelsbilanzrecht Bewertung Rechtsstand: Januar 2019 in Kooperation mit Inhalt Lernziele... 1 1 Bewertungsvorschriften... 2 2 Bewertungszeitraum... 2 2.1 Ereignisse nach dem

Lieferungen an Privatpersonen und diesen gleich gestellte Rechtssubjekte im EU- Binnenmarkt

Lieferungen an Privatpersonen und diesen gleich gestellte Rechtssubjekte im EU- Binnenmarkt 1. Anwendungsbereich 1.1. Privatpersonen 1.2. Andere Rechtssubjekte 1.3. Erwerbsteuer des Abnehmers 2. Die Regelungen

Lieferungen an Privatpersonen und diesen gleich gestellte Rechtssubjekte im EU- Binnenmarkt 1. Anwendungsbereich 1.1. Privatpersonen 1.2. Andere Rechtssubjekte 1.3. Erwerbsteuer des Abnehmers 2. Die Regelungen

1 von 5 18.02.2012 17:06 Ausfuhr Leicht. Beck'sches Steuer- und Bilanzrechtslexikon, Edition 1/12 Rn 1-10 Ausfuhr 103 45 67 89 1.5.2011 Sachverzeichnis A. Allgemeines B. Begriffsbestimmungen C. Fallgruppen

1 von 5 18.02.2012 17:06 Ausfuhr Leicht. Beck'sches Steuer- und Bilanzrechtslexikon, Edition 1/12 Rn 1-10 Ausfuhr 103 45 67 89 1.5.2011 Sachverzeichnis A. Allgemeines B. Begriffsbestimmungen C. Fallgruppen

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Umsatzsteuer- Ermittlung auf Basis der Kontenwerte

zum SKR04 für das Jahr 2016 Umsatzsteuer- Ermittlung auf Basis der Kontenwerte") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Umsatzsteuer- Ermittlung auf Basis der Kontenwerte USt 2A 4185 Umsatz als Kleinunternehmer i. S. d. 19 Abs.1 UStG 1008 20300 34

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Umsatzsteuer- Ermittlung auf Basis der Kontenwerte USt 2A 4185 Umsatz als Kleinunternehmer i. S. d. 19 Abs.1 UStG 1008 20300 34

Steuerbare entgeltliche Leistungen

Steuerbare entgeltliche Leistungen Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Steuerbare entgeltliche Leistungen Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Umsatzsteuer richtig gestalten

Beck-Rechtsberater im dtv 50679 Umsatzsteuer richtig gestalten Ein Ratgeber und Nachschlagewerk, um Gefahren und Kostenrisiken zu vermeiden von Stefan Mücke 1. Auflage Umsatzsteuer richtig gestalten Mücke

Beck-Rechtsberater im dtv 50679 Umsatzsteuer richtig gestalten Ein Ratgeber und Nachschlagewerk, um Gefahren und Kostenrisiken zu vermeiden von Stefan Mücke 1. Auflage Umsatzsteuer richtig gestalten Mücke

Internationaler Warenverkauf - Die Checkliste für Shopbetreiber

Internationaler Warenverkauf - Die Checkliste für Shopbetreiber Immer wieder kommen Fragen von Shopbetreibern zum Verkauf außerhalb von Deutschland auf. Es beginnt mit der Schweiz und Österreich, dann

Internationaler Warenverkauf - Die Checkliste für Shopbetreiber Immer wieder kommen Fragen von Shopbetreibern zum Verkauf außerhalb von Deutschland auf. Es beginnt mit der Schweiz und Österreich, dann

Steuerliche Fragestellungen bei B2C-Onlineshops

Steuerliche Fragestellungen bei B2C-Onlineshops Internethandel mit Endverbrauchern Chancen und Risiken grenzüberschreitender Aktivitäten Veranstaltungsorte: 19. Oktober 2016 in Würzburg 19. Oktober 2016

Steuerliche Fragestellungen bei B2C-Onlineshops Internethandel mit Endverbrauchern Chancen und Risiken grenzüberschreitender Aktivitäten Veranstaltungsorte: 19. Oktober 2016 in Würzburg 19. Oktober 2016

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR03 für das Jahr 2016 Umsatzsteuer- Ermittlung auf Basis der Kontenwerte

zum SKR03 für das Jahr 2016 Umsatzsteuer- Ermittlung auf Basis der Kontenwerte") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR03 für das Jahr 2016 Umsatzsteuer- Ermittlung auf Basis der Kontenwerte USt 2A 8195 Umsatz als Kleinunternehmer i. S. d. 19 Abs.1 UStG 1008 20300 34

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR03 für das Jahr 2016 Umsatzsteuer- Ermittlung auf Basis der Kontenwerte USt 2A 8195 Umsatz als Kleinunternehmer i. S. d. 19 Abs.1 UStG 1008 20300 34

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern Von Prof. Dr. Dr. h.c. Gerd Rose Steuerberater 15., vollständig überarbeitete Auflage ERICH SCHMIDT VERLAG Vorwort 5 Abkürzungsverzeichnis

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern Von Prof. Dr. Dr. h.c. Gerd Rose Steuerberater 15., vollständig überarbeitete Auflage ERICH SCHMIDT VERLAG Vorwort 5 Abkürzungsverzeichnis

Kai M. Gellrich / Jörg Philippen. Verkehrsteuern. Umsatzsteuer und Grunderwerbsteuer B GABLER

Kai M. Gellrich / Jörg Philippen Verkehrsteuern Umsatzsteuer und Grunderwerbsteuer GABLER B 375298 Vorwort 5 Teil I - Umsatzsteuer 17 1 Einführung 19 1.1 Systematische Einordnung der Umsatzsteuer 19 1.2

Kai M. Gellrich / Jörg Philippen Verkehrsteuern Umsatzsteuer und Grunderwerbsteuer GABLER B 375298 Vorwort 5 Teil I - Umsatzsteuer 17 1 Einführung 19 1.1 Systematische Einordnung der Umsatzsteuer 19 1.2

Vorwort... 1 Wie prüfen Sie Ihren Umsatzsteuerfall... 9 und lösen ihn rasch und richtig?... 9

Inhaltsverzeichnis Vorwort... 1 Wie prüfen Sie Ihren Umsatzsteuerfall... 9 und lösen ihn rasch und richtig?... 9 1. Unternehmer... 11 1.1. Unternehmereigenschaft... 11 1.2. Unternehmenseinheit... 13 1.3.

Inhaltsverzeichnis Vorwort... 1 Wie prüfen Sie Ihren Umsatzsteuerfall... 9 und lösen ihn rasch und richtig?... 9 1. Unternehmer... 11 1.1. Unternehmereigenschaft... 11 1.2. Unternehmenseinheit... 13 1.3.

Zur Zuordnung der bewegten Lieferung bei Reihengeschäften siehe Abschnitt Zur innergemeinschaftlichen Lieferung siehe Abschnitt

SWK-Spezial: Reihen- und reiecksgeschäfte 2.1.2.2. Beförderungs- und Versendungslieferungen Wird der Gegenstand der durch den Lieferer oder den Abnehmer befördert oder versendet, so gilt die als dort ausgeführt,

SWK-Spezial: Reihen- und reiecksgeschäfte 2.1.2.2. Beförderungs- und Versendungslieferungen Wird der Gegenstand der durch den Lieferer oder den Abnehmer befördert oder versendet, so gilt die als dort ausgeführt,

Umsatzbesteuerung von Grenzüberschreitenden Leistungen über das Internet

Umsatzbesteuerung von Grenzüberschreitenden Leistungen über das Internet Dr. Markus Stadler 27. Juni 2000 Bei grenzüberschreitenden Dienstleistungen, die über das Internet erbracht werden, wie z.b. Musik-,

Umsatzbesteuerung von Grenzüberschreitenden Leistungen über das Internet Dr. Markus Stadler 27. Juni 2000 Bei grenzüberschreitenden Dienstleistungen, die über das Internet erbracht werden, wie z.b. Musik-,

Umsatzsteuerrecht visualisiert

Julia Bader / Gabi Meissner / Andreas Wahl / Marina Bobikov / Athanasia Lamari / Isabel Ludwig Umsatzsteuerrecht visualisiert Das deutsche Umsatzsteuerrecht in Übersichten 2015 Schäffer-Poeschel Verlag

Julia Bader / Gabi Meissner / Andreas Wahl / Marina Bobikov / Athanasia Lamari / Isabel Ludwig Umsatzsteuerrecht visualisiert Das deutsche Umsatzsteuerrecht in Übersichten 2015 Schäffer-Poeschel Verlag

Vortrag 4: Der Ort der sonstigen Leistung

105 I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Union vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert. Gemeinschaftsrechtlich sind diese Änderungen

105 I. Einführende Hinweise Durch das sog. Mehrwertsteuerpaket der Europäischen Union vom 12.02.2008 wurden die Art. 43 bis 59b MwStSystRL umfassend geändert. Gemeinschaftsrechtlich sind diese Änderungen

Fall 6 P liefert Ware an K. Wo ist der Ort der Lieferung? Wo unterliegt die Lieferung der Umsatzsteuer?

Sommersemester 1 Fall 1 Kunde K kauft am 15.01.01 beim Computerhändler C einen Computer für 2000,-. Die Ware soll wie folgt bezahlt werden: 500,- bei Übergabe des Gerätes am 01.02.01, die restlichen 1500,-

Sommersemester 1 Fall 1 Kunde K kauft am 15.01.01 beim Computerhändler C einen Computer für 2000,-. Die Ware soll wie folgt bezahlt werden: 500,- bei Übergabe des Gerätes am 01.02.01, die restlichen 1500,-

Lösungsskizze zur 4. Klausur im Umsatzsteuerrecht vom Wiss. Mit. Dominik Ortwald

Lösungsskizze zur 4. Klausur im Umsatzsteuerrecht vom 24.06.2016 Wiss. Mit. Dominik Ortwald A. Ausgangsumsätze der A-GmbH I. Verkauf der Türschlösser und Überwachung/Erläuterung durch Mitarbeiter an die

Lösungsskizze zur 4. Klausur im Umsatzsteuerrecht vom 24.06.2016 Wiss. Mit. Dominik Ortwald A. Ausgangsumsätze der A-GmbH I. Verkauf der Türschlösser und Überwachung/Erläuterung durch Mitarbeiter an die

Innergemeinschaftliche Leistung und Reverse Charge: Gemeinsamkeiten und Unterschiede in der Umsatzsteuer

Innergemeinschaftliche Leistung und Reverse Charge: Gemeinsamkeiten und Unterschiede in der Umsatzsteuer 2018 Deutscher Bundestag Seite 2 Innergemeinschaftliche Leistung und Reverse Charge: Gemeinsamkeiten

Innergemeinschaftliche Leistung und Reverse Charge: Gemeinsamkeiten und Unterschiede in der Umsatzsteuer 2018 Deutscher Bundestag Seite 2 Innergemeinschaftliche Leistung und Reverse Charge: Gemeinsamkeiten

Caroline Philipp Henning H. Ruth. Umsatzsteuer. Grenzüberschreitende Leistungen in der Praxis GABLER

Caroline Philipp Henning H. Ruth Umsatzsteuer Grenzüberschreitende Leistungen in der Praxis GABLER Vorwort Inhaltsübersicht 7 1 Einführung/Vorbemerkungen 13 A. Abgrenzung Lieferung/sonstige Leistung 13

Caroline Philipp Henning H. Ruth Umsatzsteuer Grenzüberschreitende Leistungen in der Praxis GABLER Vorwort Inhaltsübersicht 7 1 Einführung/Vorbemerkungen 13 A. Abgrenzung Lieferung/sonstige Leistung 13

Themeninfo. Umsatzsteuer: Grenzüberschreitender Leistungsaustausch zwischen Unternehmern. Sehr geehrte Damen und Herren,

Kallmünzer Straße 5 93133 Burglengenfeld Telefon: 09471-60 255 0 Telefax: 09471-60 255 25 Themeninfo Umsatzsteuer: Grenzüberschreitender Leistungsaustausch zwischen Unternehmern Sehr geehrte Damen und

Kallmünzer Straße 5 93133 Burglengenfeld Telefon: 09471-60 255 0 Telefax: 09471-60 255 25 Themeninfo Umsatzsteuer: Grenzüberschreitender Leistungsaustausch zwischen Unternehmern Sehr geehrte Damen und