Einstufige Divisionskalkulation. Mehrstufige Divisionskalkulation. Divisionskalkulation mit Äquivalenzziffern

|

|

|

- Victor Böhme

- vor 8 Jahren

- Abrufe

Transkript

1 Folie Kalkulationsverfahren Kalkulationsverfahren Einstufige Divisionskalkulation Mehrstufige Divisionskalkulation Divisionskalkulation mit Äquivalenzziffern

2 Folie Kalkulationsverfahren Divisionskalkulation - einstufig Einstufige Divisionskalkulation Nur für Betriebe mit einem Produkt geeignet, welches in Massenfertigung erstellt wird. Es kommen keine Einzel- oder Gemeinkostenunterscheidung zum tragen. Es gibt keine Kostenstellen. Die Selbstkosten (SK) ergeben sich aus der Division der Gesamtkosten durch die Produktionsmenge einer Periode. Gesamtkosten der Herstellung Kosten/St = Ausbringungsmenge der Periode

3 Folie Kalkulationsverfahren Divisionskalkulation - mehrstufig Mehrstufige Divisionskalkulation Ihre Grundannahme ist, dass nicht alle gefertigten Produkte auch verkauft werden. Keine Aufteilung in Herstell-, Verwaltungs- oder Vertriebskosten. Herstellkosten Verwaltungs- und Vertriebskosten Kosten/St = Produktionsmenge Absatzmenge Herstellkosten1 + Herstellkosten n + Verwaltungs- und Vertriebskosten Kosten/St = Produktionsmenge1 Produktionsmenge n Absatzmenge

4 Folie Kalkulationsverfahren Divisionskalkulation mit Äquivalenzziffern Divisionskalkulation mit Äquivalenzziffern Sie ist sinnvoll bei der Sortenfertigung gleichartiger Artikel, welche jedoch nach Größe, Materialeinsatz oder Bearbeitungszeit unterschieden werden. Die Artikel werden mithilfe der Äquivalenzziffern vergleichbar gemacht und dann zu gleichwertigen Verrechnungseinheiten zusammengefasst. Sorte St Äquivalenzziffer 1,0 Sorte St Äquivalenzziffer 0,7 Sorte St Äquivalenzziffer 2,3 Sorte St Äquivalenzziffer 1,8 Die Gesamtkosten betragen ,00. Für jede Sorte werden die anteiligen Gesamt- und Stückkosten ermittelt.

5 Folie Kalkulationsverfahren Divisionskalkulation mit Äquivalenzziffern Sorte Produktions menge in St. Äquiv. - ziffer Rechenei nheiten Kosten / Recheneinheit Anteilige Gesamtkosten Prod. menge Stückkosten , , , , , , , , , , , ,36 Summe = Summe Gesamtkosten Prodm. X Äqziff. = Rechneinh. X Kosten/Einheit = ant. Ges.ko. / rod.m. = St. Ko. Kosten pro Recheneinheit = Gesamtkosten / Recheneinheiten / RE = 100,20 /St Die Genauigkeit dieser Rechenart hängt von den Äquivalenzziffern ab. Diese sollten möglichst genau der unter-schiedlichen Kostenverursachung entsprechen z.b.verbrauch Rohstoff oder Arbeitszeit, )

")

6 Folie Kalkulationsverfahren Divisionskalkulation mit Äquivalenzziffern Übung Prüfung 2006 Aufgabe 6

7 Folie 7

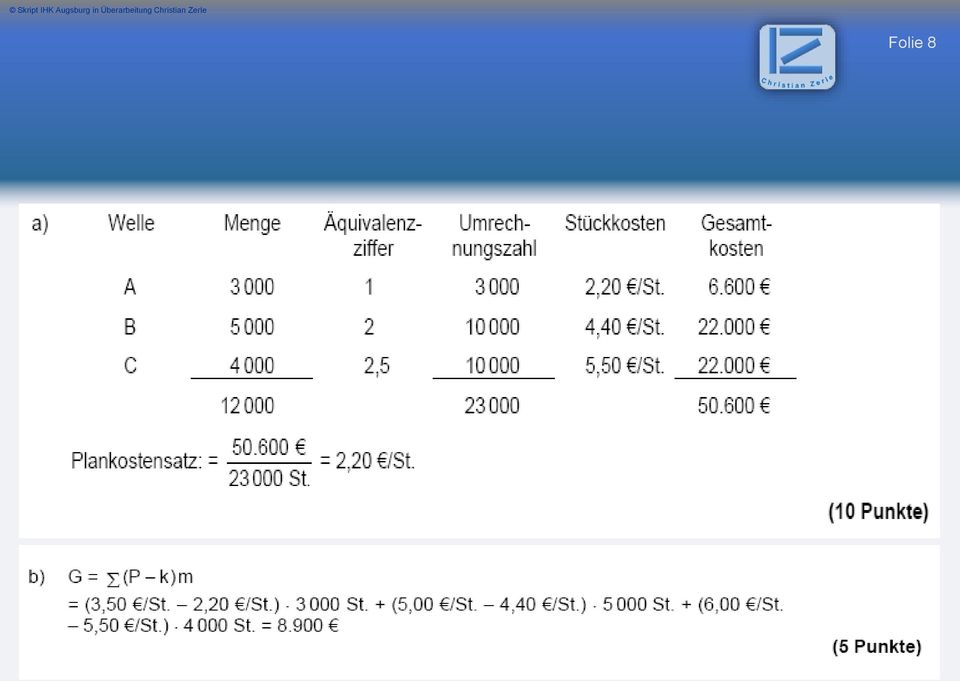

8 Folie 8

9 Folie 9

10 Folie 10

11 Folie Kalkulationsverfahren Zuschlagskalkulation Sie unterscheidet sich in: Einstufige Kalkulation (Hier liegt nur eine Kostenstelle vor) Mehrstufige Kalkulation (Das Produkt durchläuft mehrere Kostenstellen)

Mehrstufige Kalkulation (Das Produkt")

12 Folie Kalkulationsverfahren Zuschlagskalkulation Einfache Kalkulation Sie ist ein einfaches aber ungenaues Verfahren der Kalkulation da keine Kostenstellenrechnung notwendig ist. Sinnvoll ist sie nur wenn wenige Gemeinkosten anfallen, da diese den Einzelkosten in Form von Zuschlagsätzen zugerechnet werden. Gemeinkosten X 100 Einzelkostengrundlage Einzelkostengrundlage kann sein: Fertigungsmaterial oder Fertigungslohn oder die Summe aus beiden Hier wird nur eine einzige Zuschlagsbasis Für alle Gemeinkosten verwendet!

13 Folie Kalkulationsverfahren Zuschlagskalkulation einfache Kalkulation Beispiel: Fertigungsmaterial Fertigungslöhne Summe d. Gemeinkosten Basis Formel Zuschlagssatz Fertigungsmaterial X 100 = 162,50 % Fertigungslöhne X 100 = 139,29 % Summe aus Fertigungs X 100 = 75,00 % material und -löhne

14 Folie Kalkulationsverfahren Zuschlagskalkulation Einfache Kalkulation Beispiel bei Fertigungsmaterialkosten und Fertigungslöhnen sind folgende Möglichkeiten der Kalkulation möglich: Basis Fertigungsmaterial Fertigungsmaterial Fertigungslöhne = Einzelkosten Gemeinkosten (162,5 % von ) Selbstkosten je Stück Basis Summe Fertigungsmaterial + Fertigungslöhne Fertigungsmaterial Fertigungslöhne = Einzelkosten Gemeinkosten (75 % von ) Selbstkosten je Stück Basis Fertigungslöhne Fertigungsmaterial Fertigungslöhne = Einzelkosten Gemeinkosten (139,29 % von ) 5.153,73 Selbstkosten je Stück ,73 Die Differenzen zeigen die Ungenauigkeit der summarischen Zuschlagskalkulation

5.153,73 Selbstkosten je Stück 10.")

15 Folie Kalkulationsverfahren Zuschlagskalkulation Differenzierte Zuschlagskalkulation Gemeinkosten werden hier getrennt in - Material - Fertigung, - Verwaltung - Vertrieb. Daher ist Ihre Genauigkeit sehr hoch. Die prozentualen Zuschlagsätze stammen aus dem BAB. Gemeinkosten X 100 Einzelkostengrundlage Hier werden die jeweiligen Einzelkosten den zugehörigen Gemeinkosten als Basis zugerechnet...\documents\industriemeister Metall IMI\Kalkulationsschemata\Erweiterte Vorwärtskalkulation.xls

16 Folie Kalkulationsverfahren Zuschlagskalkulation Beispiel Vor-, Zwischen- und Nachkalkulation Beispiel Seite 58 Skript Formelsammlung Seite 17 Vor- Nachkalkulationsbeispiel

17 Folie Kalkulationsverfahren Zuschlagskalkulation Vor- und Nachkalkulation (bei differenzierender Zuschlagskalkulation) Aufbau und Bedeutung Mithilfe der Kostenträgerrechnung werden Aufträge vor- und nachkalkuliert. Die Vorkalkulation steht zeitlich vor der Leistungserstellung. In ihr werden die Kosten abgeschätzt, um ein Angebot abgeben zu können. Die Einzelkosten könne relativ genau ermittelt werden, die Gemeinkosten werden mit Durchschnittswerten angesetzt. Hier kann im Vorfeld bereits entschieden werden, ob ein Auftrag angenommen werden soll oder nicht...\documents\industriemeister Metall IMI\Kalkulationsschemata\Erweiterte Vorwärtskalkulation.xls

18 Folie Kalkulationsverfahren Vor- und Nachkalkulation (bei differenzierender Zuschlagskalkulation) Fazit Zuschlagskalkulation Die Vorkalkulation arbeitet mit Sollkosten, die nach Erfahrungssätzen von der Produktion zu einem vorläufigen Angebotspreis führen. Bei der Nachkalkulation stehen die Ist-Kosten durch Verbrauchsmessung nach der Produktion für den endgültigen Verkaufspreis zur Verfügung. Vorkalkulation: Auch Angebotskalkulation, sie liegt zeitlich vor dem eigentlichen Fertigungsprozess und basiert auf den erwarteten Kosten, (Soll- oder Normalkosten) sie beruht auf den geplanten Einzel- und Normalgemeinkosten. Nachkalkulation: Ist eine Kontrollrechnung, die den Sollkosten der Vorkalkulation die tatsächlichen Kosten (Istkosten) gegenüberstellt. Sie misst im Vergleich mit den Sollwerten den tatsächlichen Erfolg eines Auftrages.

sie beruht auf den geplanten")

19 Folie Kalkulationsverfahren Zuschlagskalkulation Fazit: vollständiges Schema Sondereinzelkosten Vertrieb // Fertigung

20 Folie Kalkulationsverfahren Zuschlagskalkulation Der Maschinenstundensatz Um die maschinenabhängigen Kosten zum Maschinenstundensatz zusammenzufassen, werden die Fertigungsgemeinkosten einer Kostenstelle in maschinenabhängige und maschinenunabhängige Gemeinkosten aufgegliedert. Maschinenabhängige Fertigungsgemeinkosten Raumkosten Instandhaltungs-, Wartungskosten Kalkulatorische Abschreibungen Kalkulatorische Zinsen Werkzeugkosten Maschinenunabhängige Fertigungsgemeinkosten Hilfslöhne Gehälter Sozialkosten Heizkosten Sonstige Fertigungsgemeinkosten Energiekosten

21 Folie 21 Maschinenstundensatzrechnung

22 Folie 22 Maschinenstundensatzrechnung

23 Folie 23 Zu 1.) Kalkulatorische Abschreibung: Wiederbeschaffungskosten / 12 Jahre Abschreibung / 12 (um monatliche Rate zu erhalten) Zu 2.) Kalkulatorische Zinsen: K= Anschaffungskosten K*p*t 100*12 / 2) Zu 3.) Energiekosten: Energieverbrauch pro h * Kosten pro Einheit DM*Wochenarbeitsstunden+Grundgebür Zins Anschaffungskosten Zu 4.) Reparatur und Wartung nur die Gemeinkosten pro Jahr aufnehmen / 12 Monate Zu 6.) Werkzeugkosten Kosten aufnehmen Zu 7.)Betriebsstoffkosten Kosten aufnehmen

24 Folie Kalkulationsverfahren Zuschlagskalkulation Maschinenstundensatz Der Maschinenstundensatz findet Anwendung in der Angebotskalkulation, da wir aus Fertigungsplänen die Maschinenlaufzeiten ermitteln, werden die Einzelkosten direkt und die Gemeinkosten durch Multiplikation mit der Laufzeit errechnet.

25 Folie Kalkulationsverfahren Zuschlagskalkulation Maschinenstundensatz Kalkulationsschema mit Maschinenstundensatz Kalkulationsschema mit Maschinenstundensatz

26 Folie Kalkulationsverfahren Maschinenstundensatz Übung Maschinenstundensatz mit Zuschlagskalkulation

27 Folie 27 8 Punkte

28 Folie 28

29 Folie 29 9 Punkte

30 Folie 30

31 Folie Kalkulationsverfahren Maschinenstundensatz Übung Maschinenstundensatz

32 Folie Kalkulationsverfahren Maschinenstundensatz Aufgabe 8 // 15 Punkte

33 Folie 33

34 Folie Kalkulationsverfahren Maschinenstundensatz Übung Maschinenstundensatz Es wurde für eine neue Maschine der Maschinenstundensatz ermittelt. Die jährliche Laufzeit reduziert sich auf h. Für diese verringerte Laufzeit verlängert sich die Nutzungsdauer auf 10 Jahre und der Instandhaltungskostensatz reduziert sich auf 6%. Berechnen Sie den neuen Maschinenstundensatz. Verwenden Sie die nachfolgende Abbildung...\Documents\Industriemeister Metall IMI\Übungsaufgaben\Übung Maschinenstundensatz.xls

35 Folie 35 Einzelkosten Gemeinkosten Fixe Kosten Variable Kosten Einstufige Kalkulation Zweistufige Kalkulation Äquivalenzzifferkalkulation Zuschlagsklakulation / mit Maschinenstund ensatz

36 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Die Auslastung des Betriebes wird durch den Beschäftigungsgrad wiedergegeben. Die fixen Kosten sind davon zwar insgesamt unabhängig, sie ändern sich aber bezogen auf das Stück. Die variablen Kosten bleiben pro Stück konstant, ändern sich dafür aber abhängig von der Beschäftigung in der Summe.

37 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Planung der Kosten für verschiedene Beschäftigungsgrade Ein Betrieb muss bestrebt sein, möglichst kostengünstig zu arbeiten. Der Idealzustand ist die Vollbeschäftigung. Nicht alle Kosten sind von der Beschäftigung abhängig. Man unterscheidet absolut-fixe, sprung-fixe und variable Kosten, die sich wiederum in proportionale, progressive und degressive Kosten aufteilen.

38 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Planung der Kosten für verschiedene Beschäftigungsgrade Idealzustand ist die Vollbeschäftigung, volle Kapazitätsauslastung, hier ist der kostengünstigste Zustand. Kosten können absolut-fix, sprung-fix oder variabel (proportional, progressiv oder degressiv) sein. Normalkapazität, ist die Leistungsfähigkeit während einer Abrechnungsperiode mit vorhandenen Produktionsfaktoren. Wenn Normalkapazität und damit Vollbeschäftigung erreicht wird, arbeitet der Betrieb am kostengünstigsten. Kapazitätsnutzungsgrad, ist das Verhältnis zwischen tatsächlicher Beschäftigung und Normalkapazität.

39 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Kapazitätsnutzungsgrad Ausbringungsmenge x 100 Kapazitätsnutzungsgrad = Kapazität Beschäftigungsgrad Der Beschäftigungsgrad ist eine betriebsstatistische Kennziffer, die die tatsächliche Beschäftigung als Prozentsatz der möglichen Beschäftigung (=volle Kapazitätsausnutzung ) angibt. Eine Änderung des Beschäftigungsgrades bewirkt inner eine Änderung der Stückkosten. Der kostenoptimale Beschäftigungsgrad liegt dort, wo die Stückkosten am geringsten sind.

40 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Beschäftigungsgrad ist eine betriebsstatistische Kennziffer, die die tatsächliche Beschäftigung als Prozentsatz der möglichen Beschäftigung (volle Kapazitätsausnutzung) angibt. Eine Änderung des Beschäftigungsgrades bewirkt immer eine Änderung der Stückkosten. Der kostenoptimale Beschäftigungsgrad liegt dort, wo die Stückkosten am geringsten sind. Beschäftigungs grad in % Stückzahl Fixkosten Variable Kosten Gesamtkosten Kosten pro Stück , , , , ,00 Fixe K. + variable K. = ges. K (/St.) = Kosten/St.

41 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Grafische Darstellung von Kosten und Erlösen Deckungsbeitrag

42 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Grundzüge der Deckungsbeitragsrechnung Der Deckungsbeitrag kann bezogen auf ein Stück oder einen Zeitraum berechnet werden. Er dient zur Deckung der fixen Kosten. Sollte nach deren Abzug noch etwas übrig bleiben, ist die Gewinnzone erreicht. Grundlage ist die Aufschlüsselung in variable und fixe Kosten. Bei linearem Gesamtkostenverlauf, entsprechen die variablen (proportionalen) Selbstkosten den Grenzkosten: K var = K grenz (Grenzkosten sind die Kosten, die dem Betrieb die letzte zusätzlich produzierte Einheit kostet.)

43 Verkaufspreis (e) Folie 43 und so weiter, Bis und... so weiter,... Deckungsbeitrag vom von zweiten vierten einem dritten verkauften verkauftes Stück variable Kosten je Stück (k var ) Deckungsbeitrag je Stück (db) Gesamte fixe Kosten der Periode Gewinn

44 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Grundzüge der Deckungsbeitragsrechnung E = Erlöse K gr = K var = variable Kosten DB = Deckungsbeitrag K f = fixe Kosten

45 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Vergleich Vollkosten / Teilkostenrechnung Vollkostenrechung Sie erfasst alle Kosten eines Abrechnungszeitraumes und verrechnet sie auf die betriebliche Leistung dieses Zeitraumes. Sie geht davon aus, dass langfristig die gesamten Kosten eines Betriebes für die Existenzsicherung gedeckt werden müssen. Sie kennt keine differenzierte Kostendeckungskontrolle für die einzelne Leistung. Die Zuschlagskalkulation arbeitet mit Vollkosten, egal ob sie als Vor- oder Nachrechnung eingesetzt wird. Nachteile sind: es werden nicht immer Marktpreise berücksichtigt, demnach können nur bedingt Preis- oder Beschäftigungsveränderungen vorgenommen werden. Bei rückläufigem Absatz werden die Stückkosten steigen, da sich die festen Kosten auf eine geringere Anzahl von Kostenträgern verteilt. K F k = Kosten je Stück, K F = fixe Gesamtkosten k = m + k var m = Produzierte Menge kvar = variable K. pro St. Teilkostenrechnung Die Kosten werden in Abhängigkeit von der Beschäftigung untersucht und danach in variable und fixe Kosten aufgeteilt. Die Teilkostenrechnung verlangt nur, dass zumindest die variablen Kosten gedeckt sind.

46 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Arten der Deckungsbeitragsrechnung Als Stückrechnung im Einproduktunternehmen Als Periodenrechnung

47 Folie 47 p: 320 DM - k var :170 DM db: 150 DM - k fix : 100 DM g: 50 DM db = p-k var

48 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Deckungsbeitrag als Stückrechnung Bei einer Einprodukt-Unternehmung berechnet sich der Deckungsbeitrag je Stück aus der Differenz zwischen Stückerlös und den variablen Stückkosten. Stückerlös Variable Stückkosten 90 = Deckungsbeitrag je St. 30 Der Deckungsbeitrag von 30 dient zur Deckung der fixen Kosten bzw. zur Erzielung eines Gewinnes bei ausreichender Beschäftigung. Verkauft wurden 300 St. Und die fixen Kosten betrugen insgesamt Nettoerlöse 300 St. X 120 /St. = variable Kosten 300 St. X 90 /St. = = Deckungsbeitrag gesamt 300 St. X 30 /St. = fixe Kosten = = Verlust Die Deckungsbeiträge der verkauften 300 St. Reichen nicht aus, um die Fixkosten zu decken, in dieser Abrechnungsperiode wurde mit Verlust gearbeitet.

49 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Deckungsbeitrag als Stückrechnung Wie viele Einheiten hätten abgesetzt werden müssen, um wenigstens die Fixkosten zu decken? Fixkosten m = 30 Deckungsbeitrag pro Stück = 400 St. Bei Fixkosten von und einem Deckungsbeitrag von 30 pro St. Sind 400 verkaufte Stück notwendig um die Gewinnschwelle zu erreichen. Mit jedem weiteren abgesetzten Stück wird das Betriebsergebnis verbessert. Verkauft wurden 428 St. Und die fixen Kosten betrugen insgesamt Nettoerlöse 428 St. X 120 /St. = variable Kosten 428 St. X 90 /St. = = Deckungsbeitrag gesamt 428 St. X 30 /St. = fixe Kosten = = Gewinn 840 Die Deckungsbeiträge der verkauften 428 St. reichen aus, um die Fixkosten zu decken, in dieser Abrechnungsperiode wurde mit Gewinn (840 ) gearbeitet.

50 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Deckungsbeitrag als Periodenrechnung E: Umsatzerlöse aller Produkte/Periode K v : DB: K f : - variable Kosten der Abrechnungsperiode = Deckungsbeitrag - fixe Kosten der Abrechnungsperiode G: = Erfolg der Abrechnungsperiode DB = E K v Der Betriebserfolg wird ermittelt, indem vom gesamten Deckungsbeitrag einer Abrechnungsperiode die gesamten fixen Kosten abgezogen werden.

51 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Deckungsbeitrag als Periodenrechnung Beispiel: Die gesamten fixen Kosten dieser Abrechnungsperiode belaufen sich auf , die variablen Kosten je Stück 65. verkauft wurden 650 Stück zu einem Stückpreis von 200 netto. Die Kapazität beträgt normalerweise 720 St. Umsatzerlöse 650 St. X 200 /St. = variable Kosten d. Periode 650 St. X 65 /St. = = Deckungsbeitrag 650 St. X 135 /St. = fixe Kosten d. Periode = = Erfolg der d. Periode DB = Erlöse variable Kosten = = 135

52 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Deckungsbeitrag als Periodenrechnung Ermittlung der Gewinnschwelle: Umsatzerlöse 650 St. X 200 /St. = variable Kosten d. Periode 650 St. X 65 /St. = = Deckungsbeitrag 650 St. X 135 /St. = fixe Kosten d. Periode = = Erfolg der d. Periode Die gesamten fixen Kosten belaufen sich in Beispiel auf Der Deckungsbeitrag pro Stück beträgt 135. Wie viel Stück (m) müssen verkauft werden, damit die fixen Kosten gedeckt sind? Deckungsbeitrag X Stück = gesamte fixe Kosten db X m = K F fixe Kosten / 135 Deckungsbeitrag pro Stück = 593 Stück Der Break-even-Point liegt bei 593 Stück, mit jedem darüber hinaus verkauften Stück erzielt das Unternehmen 135 Gewinn pro Stück.

53 Folie 53

54 Für die Gewinnschwelle gilt: E = Erlöse der Periode k var = Variable Kosten pro Stück K = Gesamtkosten der Periode K F = Fixe Kosten der Periode e = Netto-Verkaufserlöse pro Stück m kr = Anzahl Stück (kritische Menge) E kr = Kritischer Erlös Folie 54

55 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Auswirkungen von Beschäftigungsschwankungen Bei Ausführung von Erweiterungsinvestitionen kommt ein neuer Fixkostenblock im Betrieb dazu (z. B. zeitabhängige Abschreibung neuer Maschinen). Das bedeutet, dass evtl. neue Produkte mit einem entsprechenden Deckungsbeitrag oder mehr Produkte mit dem jetzigen Deckungsbeitrag verkauft werden müssen. Der Break-even-Point ändert sich da sich die Verkaufsmenge ändert, die zur Deckung der Fixkosten aufgebracht werden muss. Beispiel: In der Abrechnungsperiode belaufen sich die Fixkosten auf eine Höhe von in der Abrechnungsperiode. Verkauft werden Stück zum Nettopreis von 90, die variablen Kosten sind 25 pro Stück. Nettoerlöse St. X 90 /St. = variable Kosten St. X 25 /St. = = Deckungsbeitrag ges St. X 65 /St. = fixe Kosten = = Gewinn

56 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Auswirkungen von Beschäftigungsschwankungen Änderung des Umsatzes auf Stück in einer Abrechnungsperiode: Nettoerlöse St. X 90 /St. = variable Kosten St. X 25 /St. = = Deckungsbeitrag ges St. X 65 /St. = fixe Kosten = = Verlust

57 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Auswirkungen von Beschäftigungsschwankungen Beispiel: Wo liegt der Punkt, an dem die Fixkosten genau gedeckt sind? Er liegt bei der kritischen Menge (m kr ) Fixe Kosten m kr = Deckungsbeitrag pro Stück = 65 = Stück Der Break-even-Point liegt bei Stück. Änderung des Stückpreises auf 110, die variablen Kosten bleiben gleich. Nettoerlöse St. X 110 /St. = variable Kosten St. X 25 /St. = = Deckungsbeitrag ges St. X 85 /St. = fixe Kosten = = Gewinn

58 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Gewinnschwellenanalyse Die Gewinnschwellenanalyse dient zur Ermittlung der Gewinnschwelle und damit zur Planung des Gewinns. Am Punkt der Gewinnschwelle sind die Gesamtkosten gleich den Erlösen. Unter Gewinnschwelle (kritischer Punkt, Breal-even-Point) versteht man die Ausstoß-, Produktionsmenge eines Betriebes, bei der sämtliche Kosten (fixe und variable) gedeckt sind. Der Gewinn ist null. Weitere gleichbedeutende Begriffe sind: Nutzschwelle Kritische Menge Deckungspunkt Break-even-Point Kritischer Erlös

59 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Gewinnschwellenanalyse In dieser Zeichnung ist der kritische Punkt bei einer Produktion von knapp 500 Einheiten erreicht. Der erzielte Deckungsbeitrag entspricht den Fixkosten. Bei 400 Einheiten entsteht noch ein geringer Verlust, bei 600 Einheiten wird bereits ein deutlicher Gewinn erzielt. Bei einer Produktion von 0 Einheiten sind schon fixe Kosten in Höhe von gegeben.

60 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Beim Einprodukt-Unternehmen gilt: K F m kr = db K F = Fixe Kosten der Periode db = Deckungsbeitrag pro Stück m kr = Gewinnschwelle in Anzahl Stück Für den db Deckungsbeitrag gilt: db = e k var e = Netto-Verkaufspreis/Stück k var = variable Kosten /Stück

61 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Kostenvergleichsrechnung der Stückkosten Stückkosten werden ermittelt, indem man die Gesamtkosten durch die zugehörige Menge teilt. Im folgenden Beispiel wird bei einer Ausstoßmenge von 100 St. die Kapazitätsgrenze des Betriebes erreicht Stückkosten nehmen zunächst bei Zunahme der Produktion ab, da sich die festen Gesamtkosten auf eine größere Zahl von Kostenträgern verteilen., um dann in diesem Fall ab der Produktionsmenge 90 bis zur Kapazitätsgrenze weiter ansteigen.

62 Folie 62 Ab 70 St. Kostet jede weitere Unit immer weniger als die der vorhergehenden Summe, jedoch ab 80 St. werden die Grenzkosten und die Stückkosten jeder weiteren Einheit höher.

63 Kosten pro Periode Skript IHK Augsburg in Überarbeitung Christian Zerle Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Kostenvergleichsrechnung Mischkosten K 2 K i K 1 K Vi K V2 K V1 K F B 1 B i B 2 Beschäftigung in Fertigungsstd. pro Periode Ähnlich wie bei den Grenzkosten verhält sich die Kostenauflösung von Mischkosten in die Bestandteile K Var und K Fix.

64 Folie Zusammenhänge zwischen Erlösen (Umsätzen), Kosten und Beschäftigungsgrad Kostenvergleichsrechnung Mischkosten K 2 K 1 ( /Periode) K F = K 2 K V2 K Gr ( /h) = B 2 B 1 (h/periode) K Vi ( /h) = K 2 K 1 ( /Periode) B 2 B 1 (h/periode) X B i K F = K i K Vi K Vi = variable Istkosten bei der Istbeschäftigung B i K i = Gesamtkosten bei Istbeschäftigung B i = Istbeschäftigung in h per Periode

65 Folie 65

66 Folie 66

67 Folie 67

68 Folie 68

69 Folie 69

70 Folie 70