Finanzanalyse und externe Finanzberichterstattung Kapitel 7

|

|

|

- Artur Huber

- vor 8 Jahren

- Abrufe

Transkript

1 Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Grundlagen Geschäftsbericht Analyse der Jahresrechnung Besondere robleme bei der Analyse Aktienbewertung von börsenkotierten Gesellschaften heckliste Geschäftsberichte 1

2 Finanzanalyse und externe Finanzberichterstattung Kapitel 7 2

3 Finanzanalyse und externe Finanzberichterstattung Seite 18 Kapitel 7 Analysearten Fundamentale Analyse Technische Analyse Makro Mikro (Unternehmung) -Ökonomie -Branche -Länder -inssätze -Wechselkurse -usw. -Vermögens-, Finanzund Ertragslage -Leistungs-/ roduktangebot -Marktstellung -Konkurrenz -usw. - Ableiten der künftigen Kursentwicklung aus: - Vergangene Börsenkurse - Bestimmte Formationen /Trends - Nützlichkeit umstritten 3

4 Finanzanalyse und externe Finanzberichterstattung Seite 2 Kapitel 7 1 Finanzinfos 2 Aufbereitung 3 Absolute / Relative 4 Auswahl / Gewichtung 5 Branche / Soll-st 6 Gesamturteil 4

5 Finanzanalyse und externe Finanzberichterstattung Seite 2 Kapitel

6 Finanzanalyse und externe Finanzberichterstattung Seite 2 Kapitel 7 nteressenten, Adressaten 6

7 Finanzanalyse und externe Finanzberichterstattung Seite 3 Kapitel 7 Grobgliederung der Kennzahlen iel der Analyse Umfassender Einblick in die aktuelle und zukünftige Vermögens-, Finanz- und Ertragslage Grundsätze EK- Nachweis Anhang Anlagespiegel Segmente 6 5 Börsekotierte Gesellschaften 7

8 Finanzanalyse und externe Finanzberichterstattung Seite 3 Kapitel 7 Grobgliederung der Kennzahlen iel der Analyse Umfassender Einblick in die aktuelle und zukünftige Vermögens-, Finanz- und Ertragslage Börsekotierte Gesellschaften 8

9 Finanzanalyse und externe Finanzberichterstattung Seite 3 Kapitel 7 Grobgliederung der Kennzahlen iel der Analyse Umfassender Einblick in die aktuelle und zukünftige Vermögens-, Finanz- und Ertragslage 9

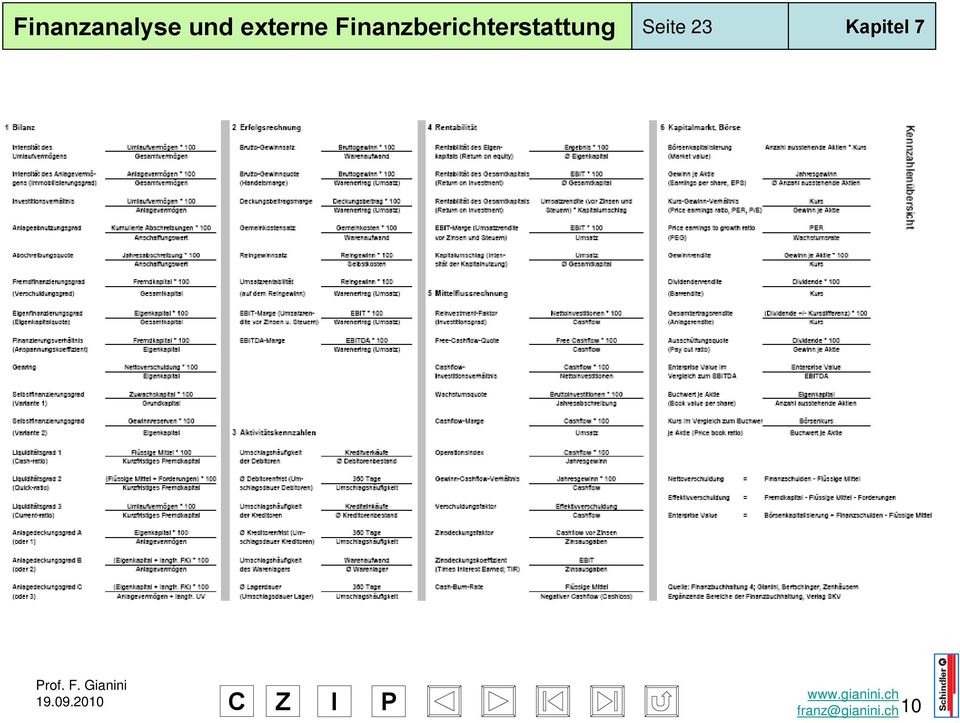

10 Finanzanalyse und externe Finanzberichterstattung Seite 23 Kapitel 7 10

11 Finanzanalyse und externe Finanzberichterstattung Seite 23 Kapitel 7 11

12 Finanz und Wirtschaft Beilage, Gianini Finanzanalyse und externe Finanzberichterstattung Kapitel 7 12

13 Finanzanalyse und externe Finanzberichterstattung Schindler Kapitel 7 13

14 Finanzanalyse und externe Finanzberichterstattung Schindler Kapitel 7 Rechnungslegungsnormen Nationale Normen nternationale Normen Swiss GAA FER FRS / AS US GAA True and fair view-rinzip Wahrheit, keine (stillen) Willkürreserven Aussagekraft, Transparenz, Vergleichbarkeit Ergänzung von Gesetzeslücken 14

15 Finanzanalyse und externe Finanzberichterstattung S 2002 Kapitel 7 redit Suisse 2002 Hauptabschluss Swiss Gaap FER Heute nicht mehr möglich, da im Hauptsegment mindestens FRS verlangt! n Mio. Fr. Konzernverlust EK-Rendite Konzern-EK Swiss Gaap FER (3 309) - 11,6% Adjustments -. - Rückstellungen - Fusion Winti... (578) (958) Wo liegt Wahrheit?... US GAA (4 680) %

- 11,6% 28 517 Adjustments -.")

16 Finanzanalyse und externe Finanzberichterstattung Seite 5-8 Kapitel 7 Analyse der Bilanz Schindler Konzern Richtwert ntensität des Anlagevermögens S.90 27,0% Branchenabhängig Fremdfinanzierungsgrad, S ,3% Sicherheit, Risiko Liquiditätsgrad 2, S ,8% ~ 100% Anlagedeckungsgrad 2, S ,1% > 100% 16

17 Finanzanalyse und externe Finanzberichterstattung Seite 9-10 Kapitel 7 Analyse der Erfolgsrechnung Schindler Konzern 2008 Vorjahr 2007 Betriebsleistung % % + 1,4% EBTDA ,3% 958 6,9% + 6,3% - DA 129 0,9% 128 0,9% + 0,8% EBT 889 6,3% 830 vor KB 6,0% + 7,1% 17

18 Finanzanalyse und externe Finanzberichterstattung Seite Kapitel 7 Analyse der Kapitalrentabilität Vermögen FK EK Operativer Aufwand D A EBT T Gewinn EBT E B T D A O perativer Ertrag 58 18

19 Finanzanalyse und externe Finanzberichterstattung Seite Kapitel 7 Analyse der Kapitalrentabilität Vermögen FK EK Operativer Aufwand D A EBT T Gewinn EBT E B T D A O perativer Ertrag Gewinn 100 EBT 100 R-EK = R-GK = EK GK ,9% = 12,8% = ( ) / 2 ( ) / 2 19

/ 2 (6 789 + 7 141) / 2")

20 Finanzanalyse und externe Finanzberichterstattung Seite Kapitel 7 Leverage-Effekt Finanzierungsvarianten KFK (unverzinst) LFK (5%) EK EBT EBT R-GK (%) R-EK (%) A B ,7 Leverage-Formel Siehe auch A 5.17, Lösung S. 94 R-GK = (EK / K) R-EK + (FK / K) p-fk Variante A: R-GK = 8% (EK / K) R-EK + (FK / K) p-fk 0,7 10% + 0,3 (2/3 5%) 7% + 1% 20

21 Finanzanalyse und externe Finanzberichterstattung Seite Kapitel 7 Analyse der Geldflussrechnung Schindler Konzern G eschäftsbereich nvestitionsbereich Free ashflow F inanzierungsbereich U-Differenzen Flüssige Mittel

22 Finanzanalyse und externe Finanzberichterstattung Seite Kapitel 7 ABB 2001 : G FF : G G : 22

23 Finanzanalyse und externe Finanzberichterstattung Seite Kapitel 7 ABB Jahresabschluss 2001, Geldflussrechnung Verbindlichkeiten aus Lieferungen und Leistungen ashflow, G ashflow, G (bei fristgerechter Begleichung!)

24 Finanzanalyse und externe Finanzberichterstattung Seite 15 Kapitel 7 ashflow, G Flüssige Mi Forderungen Effektivverschuldung FK Verschuldungsfaktor 24

25 Finanzanalyse und externe Finanzberichterstattung Seite 17 Kapitel 7 Bisher p-fk 4% r-gk 8% r-ek 12% NEU 4% 10% 16% Du-ont-Schema, Kennzahlensystem RO = EBT : Gesamtkapital Formelsammlung S. 23 Kapitalumschlag x EBT-Marge Umsatz : Gesamtkapital EBT : Umsatz UV + AV DB - Fixe Kosten (ohne insen) FM SA Umsatz - Variable Ko Fo FA Vo A 25

26 Finanzanalyse und externe Finanzberichterstattung Schindler Kapitel 7 Schindler 2008 mmaterielle Werte 780 (davon Goodwill 536) Abschreibung mm. Werte 36 (davon Goodwill 0) Konzerngewinn 634 (Holding Aktionäre 615) Eigenkapital (Holding Aktionäre 1 907) EK-Rendite:.. /.. = 30,9%.. /.. =..% Abschreibungspotenzial Goodwill

27 Finanzanalyse und externe Finanzberichterstattung Seite Kapitel 7 Market Value (Börsenkapitalisierung) Aktienbewertung von börsenkotierten Gesellschaften Market Value zum Gesamtertrag Market Value zum Eigenkapital S. 19 Gewinn je Aktie (ES) Kurs-Gewinn- Verhältnis (/E) rice earnings to Growth (EG) S. 20 Gewinnrendite Gesamtertragsrendite (Anlagerendite) S. 21 Dividendenrendite (Barrendite) S. 21 Ausschüttungsquote Enterprise Value im Vergleich zu EBTDA rice book ratio S. 22 Buchwert je Aktie (Substanzwert je Aktie) 27

28 Finanzanalyse und externe Finanzberichterstattung Schindler Kapitel 7 Unternehmungswert 2008 Was es in Geschäftsberichten zu beachten gilt Buchaltung: Buchwert, Reinvermögen Holding-Eigenkapital (OR, Aktienrecht) Buchhaltung: Substanzwert Konzern-Eigenkapital (FRS / AS) Markt: Börsenkapitalisierung Ausstehende! Aktien x Kurs S x Kurs 72 Mio Mio. Kurs Aktie, S Fr Marktet Value : EK (M / B)! B = Substanz Entspricht der rice book ratio (Kurs- Buchwert -Verhältnis) 3,6 x 28

29 Finanzanalyse und externe Finanzberichterstattung Schindler Kapitel 7 ES und / E S. 20 Titel Schindler S Roche GS Novartis Kurs Ende ES / E

30 Finanzanalyse und externe Finanzberichterstattung Kapitel 7 30

31 Finanzanalyse und externe Finanzberichterstattung Kapitel 7 31

32 Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Analyse Konzernabschluss Schindler 2008 Berechnen und beurteilen Sie folgende Kennzahlen: 58 ANALYSE DER KATALRENTABLTÄT 1 Rendite des Gesamtkapitals 2 Rendite des Eigenkapitals (nach der Einheitstheorie und nteressentheorie) 3 inssatz für das zu verzinsende Fremdkapital 59 ANALYSE DER GELDFLUSSREHNUNG 1 nvestitionsgrad (Reinvestment-Faktor) 2 Free ashflow-quote 3 ashflow-nvestitionsverhältnis 4 ashflow-marge 5 Gewinn-ashflow-Verhältnis 6 Verschuldungsfaktor 32