Zusammenfassung - Kostenmanagement

|

|

|

- Gabriel Koch

- vor 8 Jahren

- Abrufe

Transkript

1 Kostenmanagement Seite 1 Zusammenfassung - Kostenmanagement 17 September :42 Version: Study: 3. Semester, Bachelor in Business and Computer Science School: Hochschule Luzern - Wirtschaft Author: Janik von Rotz ( License: This work is licensed under the Creative Commons Attribution-ShareAlike 4.0 International License. To view a copy of this license, visit or send a letter to Creative Commons, PO Box 1866, Mountain View, CA 94042, USA.

Finanzielle Führung Beschreibt die Führungsbereiche der Finanziell orientierten Führung.")

2 Kostenmanagement Seite 2 Wertorientiertes Kostenmanagement 17 September :41 Kosten: Bewerteter (CHF), sachzielorientierter (Aufwand für Unterhmenstätigkeit) Güterberbrauch (Menge, z.b. Stunden, Kilo, Liter) Finanzielle Führung Beschreibt die Führungsbereiche der Finanziell orientierten Führung. Die dazu benötigten Informationssysteme sehen so aus:

Finanzielle Führung Beschreibt die")

3 Kostenmanagement Seite 3 Vergleich fianziellen und betrieblichen Rechnungswesen Betriebliche Rechnungswesen

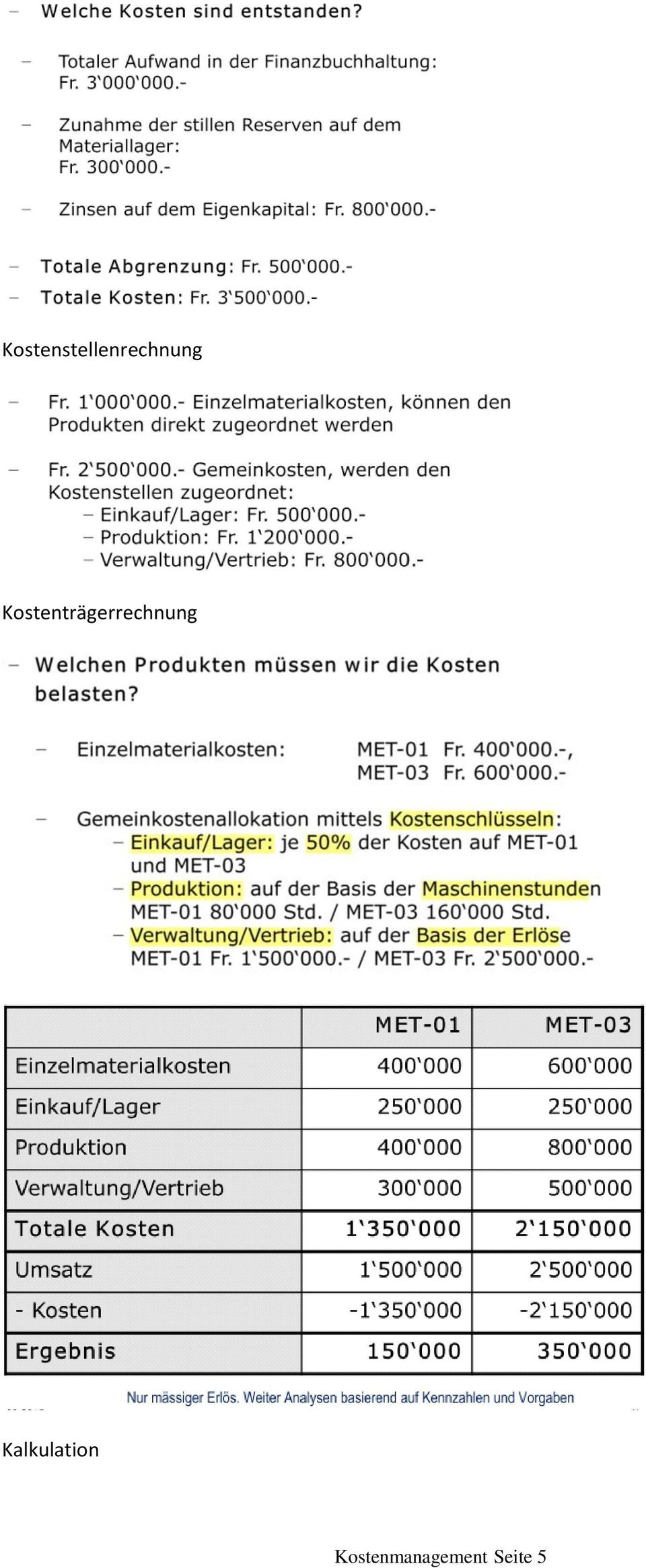

4 Kostenmanagement Seite 4 Wichtige Grafik! FiBu vs. BeBu Differenzen Stille Reserven Z.B. Lager Unterschiedliche Abschreibungsverfahren Wenn man diese Abgrenzungen nicht macht hat das Auswirkung auf alle weiteren Kostenrechnungen. Beispiel - METAG: Kostenrechnung

5 Kostenmanagement Seite 5 Kostenstellenrechnung Kostenträgerrechnung Kalkulation

6 Kostenmanagement Seite 6 Kostenverhalten Fixe Kosten sind schwierig zu beeinflussen. Plankostenrechnung Überblick der Rechnungen

Ausserordentlicher Aufwand (Rückstellungen, Aufwand Schäden, Diebstahl) Periodenfremder")

7 Kostenmanagement Seite 7 Kostenarten 16 September :53 Ansätze zur Kostenreduktion in der IT Übersicht über Beziehung zwischen Aufwand und Kosten 1) Betriebsfremder Aufwand (dient nicht der betrieblichen Leistungserstellung) Ausserordentlicher Aufwand (Rückstellungen, Aufwand Schäden, Diebstahl) Periodenfremder Aufwand (Steuernachzahlung) 2) z.b. Stille Reserven, Abschreibungen 3) Aufwand = Kosten z.b. Stromrechnung 4) Zusatzkosten, kalkulatorische Zinsen für EK. Aufwand Eigenkapital wird in FiBu nicht erfasst. kalkulatorische Miete Kosten: Aufwand der für die betriebliche Leistungserstellung anfällt. Aufwand: Aufwand der dem Unternehmen als Ganzes anfällt.

8 Kostenmanagement Seite 8 Materialkosten Beispiel Porsche: 20% findet in Eigenproduktion statt. Berechnungen Einstandskosten Listenpreis - Rabatte = Nettoankaufspreis - Skonto = Ankaufskosten + Bezugskosten = Einstandskosten Befundsrechnung Materialzugänge + Anfangsbestand - Endbestand = Materialverbrauch Bewertung von Vorräten Zentrale Frage: Wie bewerte ich das Lager? Abschreibungen

9 Kostenmanagement Seite 9 Abschreibungen In der Kostenrechnung ist man frei bei der Wahl des Abschreibungsverfahren (nicht so in der FiBu) Abschreibungssatz = Basiswert - Restwert Lineare Abschreibung Degressiv-geometrisch Degressiv Arithmetisch Degressiv

10 Kostenmanagement Seite 10 Abschreibung nach Leistung #Achtung!: Formeln lernen. Berechnung des zu verzinsenden Kapitals Abzugskapital - Kundenzahlungen - Rückstellungen - Lieferantenverbindlichkeiten 1 Korrektur stiller Reserven 2 Alles was nicht betriebsnotwendig ist entfernen 3 Es muss ein Ausgleich stattfinden, der reduzierten Aktiven 4 Abzugskapital abziehen 5 Gesuchter Wert

11 Kostenmanagement Seite 11 Kosten-Strukturen/ Verhalten 23 September :49 Kosten Verhalten sich nach bestimmten Mustern. Man unterscheidet zwischen. Fixe Stückkosten können durch eine hohe Produktionszahl reduziert werden. Stichwort Fixkostendegression Sprungfixe Kosten erhöhen sich z.b. durch Kauf von neuen Maschinen. Abhängig davon ob Kosten fix oder variabel sind hängt von 3 Faktoren ab.

12 Kostenmanagement Seite 12 Beispiel IT-Outsourcing. Mit dem Outsourcing macht man aus fixen IT-Kosten varaible Kosten. Die Kostenhöhe kann in 2 Dimensionen gesenkt werden. Beispiel - Kostenflexibilisierung. Ziel: Aus Fixkosten variable Kosten machen Massnahmen: Lizenzmanagement Vertragsverhandlungen As a Service Mieten, Leasing Gezieltes Outsourcing Support einkaufen Aufwand rapportieren

13 Kostenmanagement Seite 13 Deckungsbeitrag Ist der Deckungsbeitrag höher als die Fixkosten macht man gewinn. Wie gut ein Produkt ist, weiss man durch Berechnung des Stückdeckungsbeitragssatz. Kostensplatung Trennung in variable und fixe Kosten Schichtkostenverfahren (Mini-Max-Methode) Beispiel

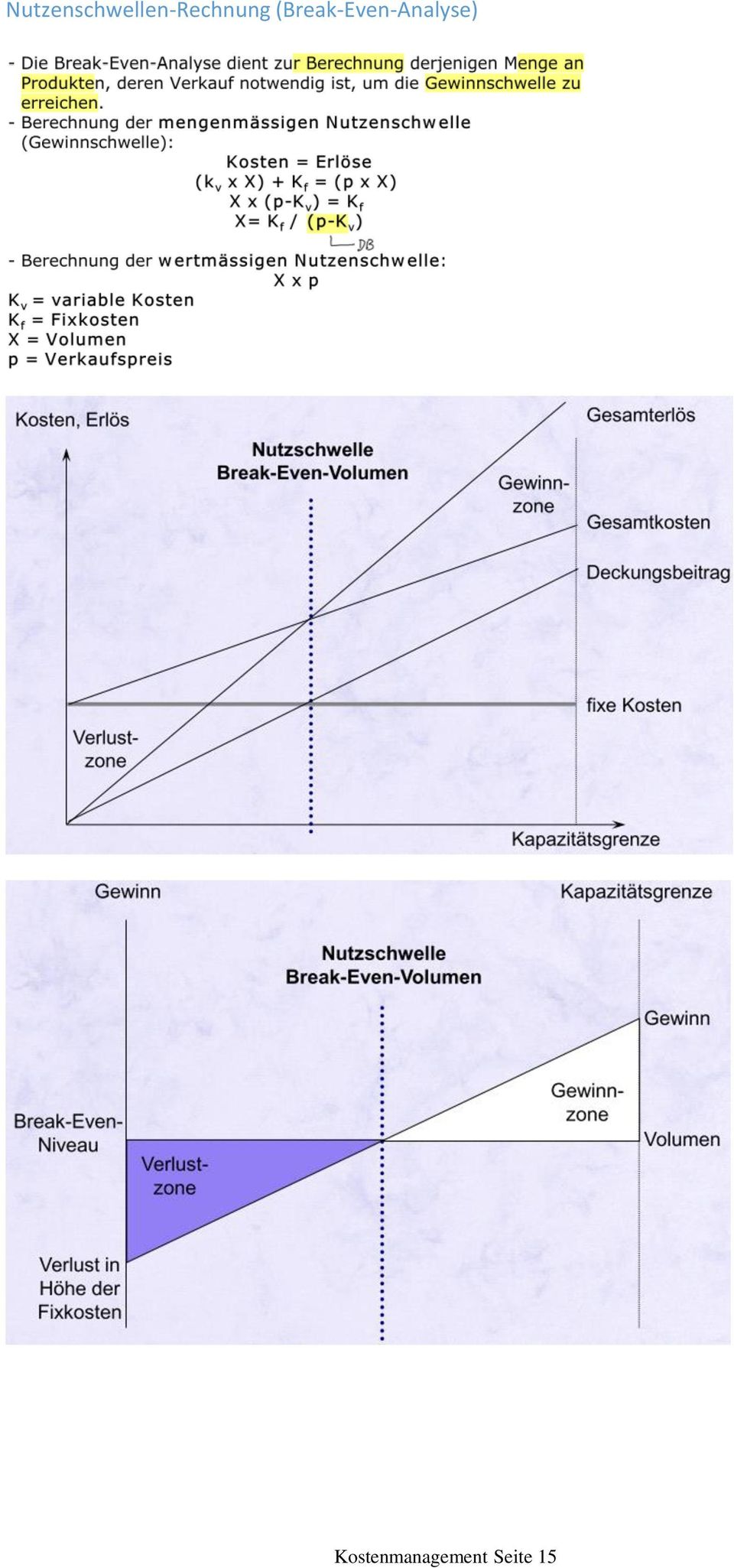

14 Kostenmanagement Seite Funktion bestimmen. a: ( )/( )= b: * = Verfahren der Kleinsten Quadrate Suchen einer Kostenfunktion in einer menge von Punkten. Beispiel Das Delta Xi ist die Abweichung arithmetischen Mittel Die Abweichungen werden dann mulitpliziert. Und die X Abweichung quadritiert. Aus diesen Punkten erstellt man die Kostenfunktion. Nutzenschwellen-Rechnung (Break-Even-Analyse)

")

15 Nutzenschwellen-Rechnung (Break-Even-Analyse) Kostenmanagement Seite 15

16 Kostenmanagement Seite 16 Kostenstellenrechung 23 September :21 Kostenobjekte Kosten entstehen anhand verschiedenen Objekten, diese lassen sich wie folgt unterteilen: Diese Kosten werden in direkte (Einzelkosten) und indirekte (Gemeinkosten) unterteilt. Beispiel - Zurechenbarkeit Einzelkosten Materialkosten Gemeinkosten Stromkosten Lohn Leiter Inlayfertigung Mietkosten Kann man Kosten direkt zuordnen, spricht man von Inlay. Inlays sind also direkt übertragbare Kosten. Kostenstellenrechnung Die Erstellung der Kostenstellenrechnung erfolgt in 3 Phasen.

17 Kostenmanagement Seite 17 Ist-Kosten-Schlüsselung Verrechnungpreis verrechnet man die Kosten die effektiv anfallen. sind die zukünfigen Kosten Gegeneistige Leistungen Im Gegensatz der Einseitigen Leistungen werden hier die Kosten in beide Richtungen berücksichtigt. Die Grafik unten beschreibt wie sich die entstandenen Kosten auf die Kostenstellen aufteilen.

18 Kostenmanagement Seite 18 Tabellarisch mit Zahlen sieht das dann so aus: Methode der Vernachlässigung

19 Kostenmanagement Seite 19 Die Gegenseitige Verrechnung der Hilfskostenstellen wird vernachlässigt. Umlage Gebäude: /5000=90 CHF/h Stufenmethode Das ist die gängigste Methode. Es erfolgt eine einseitige Umlage bei den Hilfskostenstellen.

20 Kostenmanagement Seite 20 Hilfskostenstelle werden der grösse nach von links nach rechts geordnet. Umlage Gebäude: /6000=75 CH/h Umlage Informatik: /1800= CHF/h Die Informatik legt die entstandendenen Sekundärkosten weiter um. Mathematische Methode

21 Kostenmanagement Seite 21 Gesamtkosten Gebäude X: /10y; x= /6000=79.66 CHF/h Gesamktkosten Informatik Y: /6x; y= /2000= CHF/h Wichtig!: Alle Methoden muss man berechnen können.

.")

22 Kostenmanagement Seite 22 Kostenrägerrechnung 24 September :13 * Hat die Aufgabe dier Periodenkosten der als Kostenträger bzeichneten Objekte zu ermitteln * Kostenträger sind Kostenobjekte, für welche das Management den Periodenerfolg wissen möchte Gliederung der Kostenträger Man unterscheidet bei Kostenträger zwischen Erzeugnis- und Kunden-(gruppen). Die einzelnen Kostenträger werden immer aus individuellen Einzelkosten und die für die Unternehmung entstandenen Gemeinkosten gebildet. Dazu ein Beispiel aus der IT:

23 Kostenmanagement Seite 23 Schlüssel der Kostenträgerrechnung Wie nun die auf den Hauptkostenstellen entstandenen Kosten auf die Produkte übertragen werden, wird anhand eines Verteilschlüssels definiert. Stufen der Kostenträggerrechnung im Industriebetrieb Die Kostenträgerrechnung wird im Industriebetrieb abhängig vom Erzeugniss in Stufen unterteilt.

24 Kostenmanagement Seite 24 Die relevanten Kennzahlen sind: Stufen der Kostenträggerrechnung im Handels- und Dienstleistungsbetrieb Analog dazu die Stufen aus Handels- und Dienstleistungsbetrieb. Und die Kennzahlen dazu:

sieht")

25 Kostenmanagement Seite 25 Teilkostenrechnung 07 October :47 Bei der Teilkostenrechnung wird nur ein Teil der gesamten Kosten auf die Kostenträgereinheit verrechnet. Auch Direct Costing gennat. Beseitigt Mängel * Proportionalisierung fixer Kosten * Arbitäre Schlüsselung der Gemeinkosten Variable Gemeinkosten z.b. Strom Fixe Gemeinkosten z.b. Lohn, Miete Rechnung mit variablen und fixen Kosten Einfache Methode Der BAB (Betriebsabrechnungsbogen) sieht folgendermassen aus: Erweiterte Methode

26 Kostenmanagement Seite 26 Neu können Einzelkosten direkt ins Total übertragen werden. Die Kostenstellen müssen in variable und fixe Kosten unterteilt werden. Einfache Deckungsbeitragsrechnung Berechnet wird das ganze wie folgt:

27 Kostenmanagement Seite 27 Teilkostenrechnung Beispiel Bestandsänderung Bei Lagerbewertung zu variablen Kosten weist man einen höheren Erfolg aus. Mehrstufige Deckungsbeitragsrechnung

28 Kostenmanagement Seite 28 Ein mögliches Schema lautet: Analog dazu ein Beispiel: Das Schema kann man beliebig erweitern. Beispiel - Mehrstufige Deckungsbeitragsrechnung Kleiner Erfolg Erzeugnisgruppenfixkosten sind ziemlich hoch Ebenfalls die Variablenkosten reduzieren

29 Kostenmanagement Seite 29 Kalkulation 14 October :52 Ermittlung des Verkaufspreis Kalkulationen werden laufend durchgeführt. Man möchte die Kontrolle über die Kosten haben und für nächste Projekte optimal planen können. Kalkulationsmethoden Allgemein

30 Kostenmanagement Seite 30 Divisionskalkulation 1 Divisonskalkulation 2 Sum DK ist zu ungenau, daher Diff DK. Beispiel - Summarische DK Chemiunternehmen Gesamtkosten: Leistung Stück.: Kosten pro Stück: / = Beispiel - Differenzierte DK Entwicklung: 500/1300= Produktion 1: 700/1300= Produktion 2: 800/1300= Qualität: 300/1300=0.2308

31 Kostenmanagement Seite 31 Qualität: 300/1300= Summe: 1.77 Divisionskalkulation 3 Beispiel - Mehrstufe DK Äquivalenzziffern-Verfahren Beispiel

32 Kostenmanagement Seite 32 Produktion 1 wird klassisch ohne Differenzierung verrechnet. Kalkulationsmethoden Industrie

33 Kostenmanagement Seite 33 Schema mit Zuschlagskalkulation der Vollkosten Keine Differenzierung von fixen und variablen Kosten Schema mit Zuschlagskalkulation der Teilkosten

34 Kostenmanagement Seite 34 Nur variable Bestandteile werden in der Kalkulation berücksichtigt. Die fixen Kosten Beispiel - HolzAG

35 Kostenmanagement Seite 35

36 Kostenmanagement Seite 36 Entscheidungsfindung 15 October :19 Ein paar Beispiele zur Entscheidungsfindung: Verkaufspreis Der Verkaufspreis ist ein entscheidender Faktor bei der Entscheidungsfindung und setzt sich aus folgenden Bereichen zusammen: Beispiel - Entscheidungsfindung

37 Kostenmanagement Seite 37

38 Kostenmanagement Seite 38 Plankostenrechnung 28 October :47 Man untescheidet also zwischen Normal- und Standardkosten. Normalkosten Auch die Berücksichtigung spielt eine Rolle. Beispiel - Budget NORA

39 Kostenmanagement Seite 39 Beurteilung: Standardkosten Zum Thema Standards ein Beispiel: Das starre Budget

40 Kostenmanagement Seite 40 Beispiel: Was man jetzt nicht weiss ist der Grund für die Abweichung. Mehr als diese Angaben existieren nicht. Zur Entschlüsselung dieser Abweichung gibt es differenziertere Methoden. Das flexible Budget Beispiel: Die Ist Menge wird an das geplante Verhältniss von Wert und Menge angepasst. Es findet eine Unterscheidung zwischen Volumenabweichung und Kostenabweichung statt.

41 Kostenmanagement Seite 41 Die Summe der Abweichung ist die Gesamtabweichung. Das Betragszeichen der Abweichung spielt keine Rolle. Man muss ledigltich bewerten ob es sich um eine. Ungünstige Abweichung oder Günstige Abweichung handelt. Beispiel: Eine negative Volumen-Abweichung für den Erlös ist negativ zu bewerten, jedoch eine negative Volumen-Abweichung für die variablen kost ist positiv zu bewerten.

42 Kostenmanagement Seite 42 IT-Controlling 04 November :53 Die Umsetzung erfolgt mit verschiedenen Werkzeugen. IT-Controlling-Konzepte Strategische IT-Controlling-Werkzeuge Operative IT-Controlling-Werkzeuge

43 Kostenmanagement Seite 43 Die IT-Kosten / Umsatz bieten keine Aussagekfraft zur Qualität der IT-Infrastruktur. IT-Kennzahlen Die Lösung für dieses Problem ist die Beurteilung anhand Kennzahlen. Diese müssen natürlich unabhängig von der Kostenrechnung ermittelt werden, bzw. basierend auf diesen Zahlen.

44 Kostenmanagement Seite 44 Analysebereiche von IT-Kennzahlen Aufteilung IT-Budget run the business 2/3 change the busienss 1/3 Beispiel - Erstlösungsrate bei Standard-Software: Unten ein Beischrieb aus einem Kennzahlenkatalog. Das Ergebnis aller Kennzahlen ist eine IT-Balanced Scorecard

45 Kostenmanagement Seite 45 Das Ergebnis aller Kennzahlen ist eine IT-Balanced Scorecard Beispiel - IT-Balanced Scorecard Total Cost of Ownership Direkte Kosten sind für den Kunden ersichtlich, alle anderen Kosten sind "versteckt" oder nicht transparent.

46 Kostenmanagement Seite 46 Indirekte Kosten entstehen auf verschiedene Arten und müssen auf spezielle Art und Weise erhoben werden. Erhebung der indirekten Kosten:

47 Der Aussagewert muss jedoch differenziert betrachtet werden: Kostenmanagement Seite 47

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

Jean-Pierre Chardonnens. Betriebsbuchhaltung. Adoc Treuhand & Consulting AG

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Kosten- und Leistungsrechnung der Bilanzbuchhalter

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Bildungsplan. Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Inhaltsverzeichnis. Arno Alex Voegele, Lutz Sommer. Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure. Kostenmanagement im Engineering

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

Die Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung

Management Accounting (Unterrichtswoche 7)

") Management Accounting (Unterrichtswoche 7) F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. Kurzrepetition Ausgangslage: Ist-Vollkostenrechnung Kosten Material- Fertigungs- V+V- Lager Halbfabr.

Management Accounting (Unterrichtswoche 7) F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. Kurzrepetition Ausgangslage: Ist-Vollkostenrechnung Kosten Material- Fertigungs- V+V- Lager Halbfabr.

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Zusammenfassung - Mathematik

Mathematik Seite 1 Zusammenfassung - Mathematik 09 October 2014 08:29 Version: 1.0.0 Studium: 1. Semester, Bachelor in Wirtschaftsinformatik Schule: Hochschule Luzern - Wirtschaft Author: Janik von Rotz

Mathematik Seite 1 Zusammenfassung - Mathematik 09 October 2014 08:29 Version: 1.0.0 Studium: 1. Semester, Bachelor in Wirtschaftsinformatik Schule: Hochschule Luzern - Wirtschaft Author: Janik von Rotz

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft Vorwort zur 7. Auflage

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III)

") Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

14 Schmiegeparabel und Freunde, Taylor-Reihe

14 Schmiegeparabel und Freunde, Taylor-Reihe Jörn Loviscach Versionsstand: 20. März 2012, 16:01 Die nummerierten Felder sind absichtlich leer, zum Ausfüllen in der Vorlesung. Videos dazu: http://www.j3l7h.de/videos.html

14 Schmiegeparabel und Freunde, Taylor-Reihe Jörn Loviscach Versionsstand: 20. März 2012, 16:01 Die nummerierten Felder sind absichtlich leer, zum Ausfüllen in der Vorlesung. Videos dazu: http://www.j3l7h.de/videos.html

Einfache Varianzanalyse für abhängige

Einfache Varianzanalyse für abhängige Stichproben Wie beim t-test gibt es auch bei der VA eine Alternative für abhängige Stichproben. Anmerkung: Was man unter abhängigen Stichproben versteht und wie diese

Einfache Varianzanalyse für abhängige Stichproben Wie beim t-test gibt es auch bei der VA eine Alternative für abhängige Stichproben. Anmerkung: Was man unter abhängigen Stichproben versteht und wie diese

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Kalkulatorische Abschreibungen

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. F Kosten- und Leistungsrechnung 2 1. Einführung RECHNUNGSWESEN FINANZBUCHHALTUNG

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. F Kosten- und Leistungsrechnung 2 1. Einführung RECHNUNGSWESEN FINANZBUCHHALTUNG

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Auftragsbearbeitung 3.1

Auftragsbearbeitung / Bearbeitung bestehender Aufträge Automatische / manuelle Soll/Ist-Aufteilung (Stempelungen) Auf Aufträge kann über das Programm 15.2.1 gestempelt werden (PC in der Werkstatt auf dem

Auftragsbearbeitung / Bearbeitung bestehender Aufträge Automatische / manuelle Soll/Ist-Aufteilung (Stempelungen) Auf Aufträge kann über das Programm 15.2.1 gestempelt werden (PC in der Werkstatt auf dem

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Abschlussprüfung Realschule Bayern II / III: 2009 Haupttermin B 1.0 B 1.1

B 1.0 B 1.1 L: Wir wissen von, dass sie den Scheitel hat und durch den Punkt läuft. Was nichts bringt, ist beide Punkte in die allgemeine Parabelgleichung einzusetzen und das Gleichungssystem zu lösen,

B 1.0 B 1.1 L: Wir wissen von, dass sie den Scheitel hat und durch den Punkt läuft. Was nichts bringt, ist beide Punkte in die allgemeine Parabelgleichung einzusetzen und das Gleichungssystem zu lösen,

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung

Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung") 1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

Kapitel 4 Die Datenbank Kuchenbestellung Seite 1

Kapitel 4 Die Datenbank Kuchenbestellung Seite 1 4 Die Datenbank Kuchenbestellung In diesem Kapitel werde ich die Theorie aus Kapitel 2 Die Datenbank Buchausleihe an Hand einer weiteren Datenbank Kuchenbestellung

Kapitel 4 Die Datenbank Kuchenbestellung Seite 1 4 Die Datenbank Kuchenbestellung In diesem Kapitel werde ich die Theorie aus Kapitel 2 Die Datenbank Buchausleihe an Hand einer weiteren Datenbank Kuchenbestellung

Kapitel 2: Kostenartenrechnung. Kosten- und Leistungsrechnung 2.1. Prof. Dr. Rolf Güdemann März 2008. Kostenartenrechnung

Kapitel 2: 2.1 Teilgebiete der KLR Kostenstellenrechnung Kostenträgerrechnung 2.2 Aufgabe der Welche Kosten sind angefallen? 2.3 Kostenbegriff Kosten = bewerteter, leistungsbezogener Güterverbrauch 2.4

Kapitel 2: 2.1 Teilgebiete der KLR Kostenstellenrechnung Kostenträgerrechnung 2.2 Aufgabe der Welche Kosten sind angefallen? 2.3 Kostenbegriff Kosten = bewerteter, leistungsbezogener Güterverbrauch 2.4

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

1 Die Kostenartenrechnung

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

OECD Programme for International Student Assessment PISA 2000. Lösungen der Beispielaufgaben aus dem Mathematiktest. Deutschland

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

Kosten- und Leistungsrechnung

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Die Größe von Flächen vergleichen

Vertiefen 1 Die Größe von Flächen vergleichen zu Aufgabe 1 Schulbuch, Seite 182 1 Wer hat am meisten Platz? Ordne die Figuren nach ihrem Flächeninhalt. Begründe deine Reihenfolge. 1 2 3 4 zu Aufgabe 2

Vertiefen 1 Die Größe von Flächen vergleichen zu Aufgabe 1 Schulbuch, Seite 182 1 Wer hat am meisten Platz? Ordne die Figuren nach ihrem Flächeninhalt. Begründe deine Reihenfolge. 1 2 3 4 zu Aufgabe 2

Formelsammlung zur Kreisgleichung

zur Kreisgleichung Julia Wolters 6. Oktober 2008 Inhaltsverzeichnis 1 Allgemeine Kreisgleichung 2 1.1 Berechnung des Mittelpunktes und Radius am Beispiel..... 3 2 Kreis und Gerade 4 2.1 Sekanten, Tangenten,

zur Kreisgleichung Julia Wolters 6. Oktober 2008 Inhaltsverzeichnis 1 Allgemeine Kreisgleichung 2 1.1 Berechnung des Mittelpunktes und Radius am Beispiel..... 3 2 Kreis und Gerade 4 2.1 Sekanten, Tangenten,

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Inventur. Bemerkung. / Inventur

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Markus Mauritz 4BBW 97/98 BET - Referat. ABC Analyse (Kostenschwerpunktanalyse)

") ABC Analyse (Kostenschwerpunktanalyse) Allgemein: Die ABC Analyse (auch Kostenschwerpunktanalyse genannt) dient als wichtige Entscheidungsgrundlage auf allen Gebieten der Planung und Gestaltung in der

ABC Analyse (Kostenschwerpunktanalyse) Allgemein: Die ABC Analyse (auch Kostenschwerpunktanalyse genannt) dient als wichtige Entscheidungsgrundlage auf allen Gebieten der Planung und Gestaltung in der

Prozentrechnung. Wir können nun eine Formel für die Berechnung des Prozentwertes aufstellen:

Prozentrechnung Wir beginnen mit einem Beisiel: Nehmen wir mal an, ein Handy kostet 200 und es gibt 5% Rabatt (Preisnachlass), wie groß ist dann der Rabatt in Euro und wie viel kostet dann das Handy? Wenn

Prozentrechnung Wir beginnen mit einem Beisiel: Nehmen wir mal an, ein Handy kostet 200 und es gibt 5% Rabatt (Preisnachlass), wie groß ist dann der Rabatt in Euro und wie viel kostet dann das Handy? Wenn

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

--> Das externe Rechnungswesen ist das Rechnungswesen an externe Adressaten.

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

23 Wie Sie die Kosten erfassen und aufteilen 24 Welche Kosten fallen an: Kostenartenrechnung

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

Spedition und Logistik

LEHRMITTEL Spedition und Logistik Heft 4: Buchführung und Kostenrechnung Teil A: Geschäftsprozesse dokumentieren und Zahlungsvorgänge bearbeiten (Lernfeld 3 - Buchführung) Teil B: Geschäftsprozesse erfolgsorientiert

LEHRMITTEL Spedition und Logistik Heft 4: Buchführung und Kostenrechnung Teil A: Geschäftsprozesse dokumentieren und Zahlungsvorgänge bearbeiten (Lernfeld 3 - Buchführung) Teil B: Geschäftsprozesse erfolgsorientiert

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld. Rechtsstand: 2011 / 2012

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a Kosten Fach: Kostenrechnung Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a Kosten Fach: Kostenrechnung Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00%

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Daten sammeln, darstellen, auswerten

Vertiefen 1 Daten sammeln, darstellen, auswerten zu Aufgabe 1 Schulbuch, Seite 22 1 Haustiere zählen In der Tabelle rechts stehen die Haustiere der Kinder aus der Klasse 5b. a) Wie oft wurden die Haustiere

Vertiefen 1 Daten sammeln, darstellen, auswerten zu Aufgabe 1 Schulbuch, Seite 22 1 Haustiere zählen In der Tabelle rechts stehen die Haustiere der Kinder aus der Klasse 5b. a) Wie oft wurden die Haustiere

Monatliche Grundgebühr: 5,00 Zeitabhängige Nutzung: Feiertags/Sonntags: 0,04 /min

Aufgabe 1: Wortvorschriften Gib zu den Wortvorschriften je eine Funktionsgleichung an: a) Jeder Zahl wird das Doppelte zugeordnet b) Jeder Zahl wird das um 6 verminderte Dreifache zugeordnet c) Jeder Zahl

Aufgabe 1: Wortvorschriften Gib zu den Wortvorschriften je eine Funktionsgleichung an: a) Jeder Zahl wird das Doppelte zugeordnet b) Jeder Zahl wird das um 6 verminderte Dreifache zugeordnet c) Jeder Zahl

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

WERKZEUG KUNDENGRUPPEN BILDEN

Integrierter MarketinXervice Dr. Rüdiger Alte Wilhelm-Busch-Straße 27 99099 Erfurt Tel.: 0361 / 55 45 84 38 WERKZEUG GRUPPEN BILDEN Die folgenden Fragen mögen Ihnen helfen, Kriterien aufzustellen, anhand

Integrierter MarketinXervice Dr. Rüdiger Alte Wilhelm-Busch-Straße 27 99099 Erfurt Tel.: 0361 / 55 45 84 38 WERKZEUG GRUPPEN BILDEN Die folgenden Fragen mögen Ihnen helfen, Kriterien aufzustellen, anhand

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Die Gleichung A x = a hat für A 0 die eindeutig bestimmte Lösung. Für A=0 und a 0 existiert keine Lösung.

Lineare Gleichungen mit einer Unbekannten Die Grundform der linearen Gleichung mit einer Unbekannten x lautet A x = a Dabei sind A, a reelle Zahlen. Die Gleichung lösen heißt, alle reellen Zahlen anzugeben,

Lineare Gleichungen mit einer Unbekannten Die Grundform der linearen Gleichung mit einer Unbekannten x lautet A x = a Dabei sind A, a reelle Zahlen. Die Gleichung lösen heißt, alle reellen Zahlen anzugeben,

Roadmap. Lernziele TK 25-35

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

Der Kostenverlauf spiegelt wider, wie sich die Kosten mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stückzahl) ändern.

ändern.") U2 verläufe Definition Der verlauf spiegelt wider, wie sich die mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stüczahl) ändern. Variable Die variablen sind in der betriebswirtschaftlichen

U2 verläufe Definition Der verlauf spiegelt wider, wie sich die mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stüczahl) ändern. Variable Die variablen sind in der betriebswirtschaftlichen

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens erhöht.

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Anlageinventar 3 1. Einstellen/Aktivieren 3 2. Eröffnungssaldo

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Anlageinventar 3 1. Einstellen/Aktivieren 3 2. Eröffnungssaldo

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Beherbergung (Logis) Verpflegung (Speisen und Getränke) Nebenleistungen (Garage, Telefon und Internet, Sauna, Golf, )

Verpflegung (Speisen und Getränke) Nebenleistungen (Garage, Telefon und Internet, Sauna, Golf, )") 2.2. Fragenliste Betriebsbuchführung 1. Nenne die Aufgaben der Betriebsbuchführung! (8 Punkte) = Überwachung der, Wirtschaftlichkeit durch mengenmäßige und wertmäßige Erfassung, Verrechnung und Kontrolle

2.2. Fragenliste Betriebsbuchführung 1. Nenne die Aufgaben der Betriebsbuchführung! (8 Punkte) = Überwachung der, Wirtschaftlichkeit durch mengenmäßige und wertmäßige Erfassung, Verrechnung und Kontrolle

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Inhaltsverzeichnis. Vorwort der Herausgeber... V Vorwort des Autors... VII Abbildungsverzeichnis... XIII Abkürzungsverzeichnis...

IX Vorwort der Herausgeber... V Vorwort des Autors... VII Abbildungsverzeichnis... XIII Abkürzungsverzeichnis... XVII 1 Kosten- undleistungsrechnung als zentrales Instrument des operativen Controllings...

IX Vorwort der Herausgeber... V Vorwort des Autors... VII Abbildungsverzeichnis... XIII Abkürzungsverzeichnis... XVII 1 Kosten- undleistungsrechnung als zentrales Instrument des operativen Controllings...

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Aufgabenblatt 4: Erlösrechnung

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

Quadratische Gleichungen

Quadratische Gleichungen Aufgabe: Versuche eine Lösung zu den folgenden Zahlenrätseln zu finden:.) Verdoppelt man das Quadrat einer Zahl und addiert, so erhält man 00..) Addiert man zum Quadrat einer Zahl

Quadratische Gleichungen Aufgabe: Versuche eine Lösung zu den folgenden Zahlenrätseln zu finden:.) Verdoppelt man das Quadrat einer Zahl und addiert, so erhält man 00..) Addiert man zum Quadrat einer Zahl

Kosten- und Leistungsrechnung

William Jörasz Kosten- und Leistungsrechnung Lehrbuch mit Aufgaben und Lösungen 4., über arbeitete Auflage 2008 Schäffer-Poeschel Verlag Stuttgart VII Inhaltsverzeichnis Vorwort des Autors zur 4. Auflage

William Jörasz Kosten- und Leistungsrechnung Lehrbuch mit Aufgaben und Lösungen 4., über arbeitete Auflage 2008 Schäffer-Poeschel Verlag Stuttgart VII Inhaltsverzeichnis Vorwort des Autors zur 4. Auflage

Effiziente Prozesse. Die Formel 1 und die Druckindustrie

Die Formel 1 und die Druckindustrie Was hat die Formel 1 mit der Druckindustrie zu tun? Nun: dass ein Formel-1-Ferrari eine hohe Anziehungskraft hat, ist nicht zu bestreiten. Und dass dies auch für die

Die Formel 1 und die Druckindustrie Was hat die Formel 1 mit der Druckindustrie zu tun? Nun: dass ein Formel-1-Ferrari eine hohe Anziehungskraft hat, ist nicht zu bestreiten. Und dass dies auch für die

Media Teil III. Begriffe, Definitionen, Übungen

Media Teil III. Begriffe, Definitionen, Übungen Kapitel 1 (Intermedia- Vergleich: Affinität) 1 Affinitätsbewertung als Mittel des Intermedia-Vergleichs Um die Streugenauigkeit eines Werbeträgers zu bestimmen,

Media Teil III. Begriffe, Definitionen, Übungen Kapitel 1 (Intermedia- Vergleich: Affinität) 1 Affinitätsbewertung als Mittel des Intermedia-Vergleichs Um die Streugenauigkeit eines Werbeträgers zu bestimmen,

sondern alle Werte gleich behandelt. Wir dürfen aber nicht vergessen, dass Ergebnisse, je länger sie in der Vergangenheit

sondern alle Werte gleich behandelt. Wir dürfen aber nicht vergessen, dass Ergebnisse, je länger sie in der Vergangenheit liegen, an Bedeutung verlieren. Die Mannschaften haben sich verändert. Spieler

sondern alle Werte gleich behandelt. Wir dürfen aber nicht vergessen, dass Ergebnisse, je länger sie in der Vergangenheit liegen, an Bedeutung verlieren. Die Mannschaften haben sich verändert. Spieler

V 2 B, C, D Drinks. Möglicher Lösungsweg a) Gleichungssystem: 300x + 400 y = 520 300x + 500y = 597,5 2x3 Matrix: Energydrink 0,7 Mineralwasser 0,775,

Gleichungssystem: 300x + 400 y = 520 300x + 500y = 597,5 2x3 Matrix: Energydrink 0,7 Mineralwasser 0,775,") Aufgabenpool für angewandte Mathematik / 1. Jahrgang V B, C, D Drinks Ein gastronomischer Betrieb kauft 300 Dosen Energydrinks (0,3 l) und 400 Liter Flaschen Mineralwasser und zahlt dafür 50, Euro. Einen

Aufgabenpool für angewandte Mathematik / 1. Jahrgang V B, C, D Drinks Ein gastronomischer Betrieb kauft 300 Dosen Energydrinks (0,3 l) und 400 Liter Flaschen Mineralwasser und zahlt dafür 50, Euro. Einen

Lernaufgabe Industriekauffrau/Industriekaufmann Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Gewinn + Fremdkapitalzinsen 4000 + 800. Gesamtkapital 40000

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in