(Sterchi Mattle Helbling)

|

|

|

- Chantal Catrin Wetzel

- vor 8 Jahren

- Abrufe

Transkript

1 (Sterchi Mattle Helbling) netzwerk veb.ch Herbst 2013 Präsentation 1. Einleitung 2.22 Kontenrahmen 2.1 Allgemeine Erläuterungen 3. Spezifische Erläuterungen 4. Jahresrechnung 5. Schlussbemerkungen 2

2 1. Einleitung Geschichte des Kontenrahmens in der Schweiz / Leitgedanken der Autoren / Änderungen zur Ausgabe 1996 / Rechtsgrundlagen Geschichte des Schweizer Kontenrahmens KMU Abschlussgliederung! 4

3 Leitgedanken der Autoren Sanfte Renovation 1996 keine vollkommene Neugestaltung! Entschlackung, neues Rechnungslegungsrecht, h Einbau Fortentwicklungen Ausrichtung weiterhin auf die rund KMU Konsequente Übernahme Terminologie neues Rechnungslegungsrecht Mustervorschläge Bilanz, ER (nur Produktionserfolgsrechnung), Geldflussrechnung Ausbildung: Schulkontenrahmen als «Praxishandbuch» 5 Änderungen zur Ausgabe 1996 (1) neue Unterteilungen/Unterscheidungen, u.a.: Forderungen/Verbindlichkeiten gegenüber Beteiligten/Organen/Beteiligungen verzinsliche/unverzinsliche i h Verbindlichkeiten it kurzfristige und langfristige Verbindlichkeiten Unterscheidung «Abschreibungen» und «Wertberichtigungen» Wertberichtigung anstatt Delkredere Löschungen, u.a.: Untergruppe «eigene Aktien» als Aktivposten Hauptgruppen «Aktivierter Aufwand und aktive Berichtigungsposten», «Betriebsfremdes Vermögen», «Betriebsfremde Verbindlichkeiten» Verschiebungen, u.a.: «Beteiligungen» in eine neue Gruppe neue Hauptgruppe «Bestandesänderungen unfertiger und fertiger Erzeugnisse und nicht fakturierte Dienstleistungen» «Finanzerfolg» nach «Abschreibungen und Wertberichtigungen Anlagevermögen» 6

4 Änderungen zur Ausgabe 1996 (2) neu, u.a.: Gruppe für kurzfristig gehaltene Aktiven mit Börsenkurs erforderliche Konten Bewertungen zum beobachtbaren Marktpreis nicht fakturierte Dienstleistungen rechtsformübergreifende Unterteilung Eigenkapital juristischer Personen Fortentwicklungen, u.a.: Leasing MWST Systematik, tik u.a.: Untergruppen ohne eigene Nummer Abschaffung Sammelkonten nur noch ein Platzhalter («A») Beseitigung diverser Redundanzen 7 Rechtsgrundlagen: Gesetze 32. Titel des OR «Kaufmännische Buchführung und Rechnungslegung» 1. Abschnitt Allgemeine Bestimmungen Art. 957 bis 958f 2. Abschnitt Jahresrechnung Art. 959 bis 960e 3. Abschnitt Rechnungslegung für grössere Art. 961 bis 961d Unternehmen 4. Abschnitt Abschluss nach anerkanntem Art. 962,962a Standard zur Rechnungslegung 5. Abschnitt Konzernrechnung Art. 963 bis 963b weitere Grundlagen, u.a.: Geschäftsbücherverordnung (GeBüV), Verordnung über die anerkannten Standards zur Rechnungslegung (VASR) / Swiss GAAP FER 8

Beseitigung diverser Redundanzen 7 Rechtsgrundlagen: Gesetze 32.")

5 Rechtsgrundlagen: Grundsätze Buchführung vollständige, wahrheitsgetreue, systematische Erfassung Geschäftsvorfälle/Sachverhalte Belegnachweis Klarheit Zweckmässigkeit mit Blick auf Art/Grösse Unternehmen Nachprüfbarkeit Grundsätze ordnungsgemässer Rechnungslegung klar und verständlich vollständig verlässlich Wesentlichkeit vorsichtig Stetigkeit Bruttoprinzip/Verrechnungsverbot Hinweis: es besteht kein Zusammenhang zwischen den Zeilen 9 Wesentlichkeit Informationen sind dann wesentlich, wenn ihr Weglassen oder ihre fehlerhafte Darstellung die aufgrund der Jahresrechnung zu treffenden Entscheidungen beeinflussen könnten (Botschaft 2007) Es gibt keine generelle Vorgabe, was Wesentlichkeit bedeutet, es ist immer eine Beurteilung im Einzelfall Neben der quantitativen Wesentlichkeit ist die qualitative Wesentlichkeit zu beachten 10

Es gibt keine generelle Vorgabe, was Wesentlichkeit bedeutet, es ist immer eine Beurteilung im Einzelfall Neben der quantitativen Wesentlichkeit")

6 Rechtsgrundlagen: Buchführungs- und Rechnungslegungspflicht (1) Kategorie Kleinstunternehmen KMU Merkmale Einzelunternehmen und Personengesellschaften mit weniger als CHF 500 Tsd Umsatz Einzelunternehmen und Personengesellschaften mit mehr als CHF 500 Tsd Umsatz Vereine und Stiftungen ohne Verpflichtung zu HR-Eintrag Juristische Personen ohne Pflicht zur ordentlichen Revision Berichterstattung «Milchbüchlein» Bilanz/ER/Anhang 11 Rechtsgrundlagen: Buchführungs- und Rechnungslegungspflichten (2) Kategorie Merkmale Berichterstattung Grössere Abschluss Unternehmen nach «20/40/250» anerkanntem Standard «OR 962» zur ordentlichen Revision verpflichtet Bilanz/ ER/erweiterter Anhang/ Geldflussrechnung Lagebericht Börsenkotiert, Grossgenossenschaft, ordentl. rev. Stiftung Zusätzlicher Einzelabschluss nach anerkanntem Standard Konzerne I «OR 963, OR 963a» juristische Personen, die ein/mehrere Unternehmen kontrollieren und Grössen- Kriterien überschreiten Buchwert Konsolidierung Konzerne II «OR 963b» Börsenkotiert, Grossgenossenschaft, ordentl. rev. Stiftung Nach anerkanntem Standard Hinweis: Minderheitenschutz- und rechte/befreiungsmöglichkeiten 12

7 Rechtsgrundlagen: Verschiedenes Sprachen: Landessprachen, Englisch Währung: CHF oder in der für die Geschäftstätigkeit wesentlichen Währung (Abschluss in CHF umrechnen) Schwellenwerte: zwei der Grössen in zwei aufeinanderfolgenden Jahren» Bilanzsumme CHF 20 Mio.» Umsatzerlös CHF 40 Mio.» Vollzeitstellen 250 Aufbewahrungspflicht: Papier, elektronisch oder in vergleichbarer Weise 10 Jahre: Geschäftsbücher, Buchungsbelege, Geschäftsbericht, Revisionsbericht (neu) 20 Jahre: Unterlagen Liegenschaften (MWSTG) 13 21All 2.1 Allgemeine Erläuterungen Elä zum Zielsetzung / Struktur / Umgebung

20 Jahre: Unterlagen Liegenschaften (MWSTG) 13 21All 2.")

8 Zielsetzung Branchen Kontenrahmen Kontenplan Kontenplan 15 Kontenrahmen Kontenrahmen: «das grösste gemeinsame Vielfache» aller Kontenpläne Abschlussgliederungsprinzip (Bilanz, Erfolgsrechnung) System zur sachlogischen und einheitlichen Erfassung der «Geschäftsvorfälle und Sachverhalte» in der Finanzbuchhaltung Anhaltspunkte für Ausgestaltung des Rechnungswesens des Unternehmens ermöglicht Unternehmensvergleiche» für kleine und mittelgrosse Produktions-, Handels- und Dienstleistungsunternehmen ungeachtet Branche und Rechtsform 16

9 Kontenplan Ausrichtung auf die tatsächlichen Gegebenheiten des Unternehmens Systematisches Verzeichnis aller Konten Voraussetzung für eine ordnungsmässige Buchführung Voraussetzung für Verlässlichkeit und Stetigkeit der Informationen Aufbau nach gesetzlicher Jahresrechnung 17 Struktur Nummer Gliederungsebene Bezeichnung (Beispiel) 1 Klasse Aktiven 10 Hauptgruppe Umlaufvermögen 110 Gruppe Forderungen aus Lieferungen und Leistungen - Untergruppe Forderungen aus Lieferungen und Leistungen gegenüber Dritten (Debitoren) 1100 Konto Forderungen Schweiz Grössere Unternehmen: fünf- oder mehrstellige Kontennummern Kleinere Unternehmen: je Untergruppe ein Konto mit Bezeichnung der Untergruppe / Gestaltungsalternativen in Klassen 3, 4 und 5 / «Schulkontenrahmen» 18

10 Umgebung Einzelabschluss Jahresrechnung gemäss gesetzlicher Mindestgliederung Nicht berücksichtigt: Rechnungslegung grössere Unternehmen, anerkannte Standards ER Gesamtkostenverfahren (und nicht Umsatzkostenverfahren) Professionelle Buchhaltungssoftware ermöglicht (u.a. durch Kodierungen): Kostenrechnung Filialbuchhaltung Konzernrechnung Geldflussrechnung Schweizer Kontenrahmen KMU Übersicht Klassen und Hauptgruppen

11 21 22

12 23 24

13 3. Spezifische Erläuterungen zum Steuern Steuern: Massgeblichkeitsprinzip, d.h. die steuerrechtliche Gewinnermittlung basiert auf der handelsrechtlichen Erfolgsrechnung» Bemessungsgrundlage Abschluss OR, nicht Abschluss nach anerkanntem Standard» «fair presentation» aber mit «anything goes»» steuerliche Wirkung nur, falls Geschäftsvorfall handelsrechtlich erfasst nrlr «im Prinzip» steuerneutral, aber... siehe Papier Schweizerische Steuerkonferenz (z.b. Rückstellung dauerndes Gedeihen, Schwankungsreserve, Nichtauflösung nicht mehr begründeter Abschreibungen / Wertberichtigungen), das heisst keine beliebige Tieferbewertung durch Bildung stiller Reserven Mehrwertsteuer: in Abschnitt ist diese ausführlich auf rund 10 Seiten behandelt und die einzelnen Konti sind erklärt zu beachten sind auch die entsprechenden Kodierungen in der Buchhaltungssoftware 26

14 Bewertungen Einzelbewertung (OR 960 Abs. 1) sofern wesentlich und nicht üblicherweise in Gruppe zusammengefasst Vorsichtsprinzip (OR 960 Abs. 2) ohne zuverlässige wirtschaftliche Beurteilung zu verhindern Wertberichtigung Aktiven/Rückstellungen (OR 960 Abs.3) konkrete Anzeichen für Überwertung bzw. zu geringe Rückstellungen Ersterfassung höchstens zu Anschaffungs- oder Herstellungskosten (OR 960a Abs. 1) Folgebewertung nicht höher als Anschaffungs- oder Herstellungskosten (OR 960a Abs. 2) planmässige nutzungs- und altersbedingte Abschreibungen und für anderweitige Wertverluste Wertberichtigungen (OR 960a Abs. 3) Veräusserungswert event. bei Folgebewertung Vorräte/nicht fakturierte Dienstleistungen (Niederstwertprinzip) (OR 960c Abs. 1) Marktbewertung von Aktiven mit Börsenkurs oder anderem beobachtbaren Marktpreis (OR 960b) Umlauf- und Anlagevermögen Schwankungsreserve? Verbindlichkeiten zu Nennwert (OR 960e Abs. 1) 27 Nahestehend und beteiligt Forderungen und Verbindlichkeiten gegenüber Nahestehenden müssen in der Bilanz oder Anhang gesondert ausgewiesen werden (Art. 959a Abs.4) Direkt oder indirekt Beteiligte: am Unternehmen beteiligte Personen oder Rechtsträger (im Sinne einer direkten oder indirekten Beteiligung) Organe: oberste Organe inkl. VR, Geschäftsführung, faktische Organe, gesetzliche Revisionsstelle Direkte oder indirekte (via kontrollierte Unternehmen) Beteiligungen Merkmale Beteiligungen: langfristig gehalten massgeblichen Einfluss, Vermutung ab 20% der Stimmrechte (Beweislast beim Buchführungspflichtigen) 28

planmässige nutzungs- und altersbedingte Abschreibungen und für anderweitige Wertverluste Wertberichtigungen (OR 960a Abs. 3) Veräusserungswert event.")

15 Rückstellungen, Eventualverbindlichkeiten, Ereignisse nach dem Bilanzstichtag Merkmale Rückstellung Eventualverbindlichkeit Ereignis nach dem Bilanzstichtag Verpflichtung aus vergangenem Ereignis? ja ja nein Mittelabfluss zu erwarten? ja eher nein ja (auch Zufluss) Wahrscheinlichkeit > 50% > 50% Verlässliche Schätzung möglich? ja eher nein meist ja Ausweis Bilanz Anhang Anhang Verbindlichkeit: Mittelabfluss und Betrag stehen fest 29 Eigenkapital Kontenrahmen neues Recht altes Recht 280 Grundkapital Gesetzliche Kapitalreserve 2950 Gesetzliche Gewinnreserve Freiwillige Gewinnreserven Bilanzgewinn oder Bilanzverlust: 2970 Gewinn- oder Verlustvortrag 2979 Jahresgewinn oder - verlust Eigene Kapitalanteile Grundkapital Grundkapital Gesetzliche Allgemeine gesetzliche Kapitalreserve Reserve Gesetzliche Gewinnreserve Freiwillige Gewinnreserve oder kumulierte Verluste als Minusposten Eigene Kapitalanteile als Minusposten - Allgemeine gesetzliche Reserve - Aufwertungsreserve - Statutarische Reserven - Freie Reserven - Bilanzgewinn Reserve für eigene Aktien Hinweise: «Reserve für eigene Kapitalanteile» entfallen», «Aufwertungsreserve»? 30

16 betriebsfremd, ausserordentlich...?? Ausserhalb der Geschäftstätigkeit im Berichtsjahr Betriebsfremd Ausserordentlich Einmalig Perioden -fremd nein nein nein ja Der Art nach ausserhalb der gewöhnlichen Geschäftstätigkeit ja ja ja nein Erwartungsgemäss ja nein nein nein wiederkehrend Wesentlich ja ja ja ja 8! auf Manipulation Zwischenergebnisse ER 31 Verschiedenes Leasing: neu Konten für Operating- wie Finanzierungsleasing g (Swiss GAAP FER 13) Operating-Leasing (Normalfall KMU)» Nicht bilanziert: Leasingrate/Miete wird dem betrieblichen Aufwand belastet» Offenlegung Anhang > 12 Monate Finanzierungsleasing» Bilanziert: Aufteilung in Anlagevermögen, g Verbindlichkeit, Zinsaufwand, Abschreibungen Bankguthaben inkl. Post! 32

Operating-Leasing (Normalfall KMU)» Nicht")

17 Milchbüchlein Jahresrechnung KMU Geschäftsbericht / Bilanz / Erfolgsrechnung / Geldflussrechnung / Anhang / Lagebericht

18 Geschäftsbericht Mindestbestandteile KMU Jahresrechnung: - Bilanz - Erfolgsrechnung - Anhang GESCHÄFTSBERICHT GESCHÄFTSBERICHT Grössere Unternehmen Jahresrechnung: - Bilanz - Erfolgsrechnung - Geldflussrechnung - Anhang Konzernrechnung Lagebericht innerhalb 6 Monate nach Ablauf Berichtsjahr zu erstellen! 36

19 Bilanz OR 959, 959a Bilanz: Vermögens- und Finanzierungslage am Bilanzstichtag Vermögenswerte MÜSSEN als AKTIVEN bilanziert werden, wenn aufgrund vergangener Ereignisse über sie verfügt werden kann ein Mittelzufluss wahrscheinlich ist ihr Wert verlässlich geschätzt werden kann Andere Vermögenswerte dürfen nicht bilanziert werden Verbindlichkeiten müssen als PASSIVEN bilanziert werden, wenn sie durch vergangene Ereignisses bewirkt wurden ein Mittelabfluss wahrscheinlich ist ihre Höhe verlässlich geschätzt werden kann Bilanzierungspflicht «nicht fakturierte Dienstleistungen»! 38

20 Bilanz: Fristigkeiten Umlaufvermögen: Aktiven, die zu flüssigen Mittel oder anderweitig realisiert werden voraussichtlich innerhalb eines Jahres ab Bilanzstichtag innerhalb des normalen Geschäftszyklus alle anderen Aktiven: Anlagevermögen Kurzfristige Verbindlichkeiten: Verbindlichkeiten, die zur Zahlung fällig werden voraussichtlich innerhalb eines Jahres ab Bilanzstichtag innerhalb des normalen Geschäftszyklus alle anderen Verbindlichkeiten: langfristiges Fremdkapital 39 Gesetzliche Anforderungen Mindestgliederung Bilanz Aktiven nach Liquiditätsgrad Passiven nach Fälligkeit einzeln in der vorgegebenen Reihenfolge Weitere Positionen in Bilanz oder Anhang sofern» für die Beurteilung der Ertragslage durch Dritte wesentlich» Aufgrund der Tätigkeit des Unternehmens üblich Positionen mit unwesentlichem Wert in Vorjahr und Berichtsjahr müssen nicht separat ausgewiesen werden Wahlmöglichkeiten» Staffel- oder Kontoform 40

21 3 Änderungen / Ergänzungen zur gesetzlichen Mindestgliederung: Trennung «Flüssige Mittel» und «kurzfristig gehaltene Aktiven mit Börsenkurs» Aufteilung Sachanlagen in «mobile» und «immobile» «Freiwillige Gewinnreserven oder kumulierte Verluste als Minusposten» aufgeteilt in: «freiwillige Gewinnreserven», Gewinnvortrag oder Verlustvortrag», «Jahresgewinn oder Jahresverlust» 41 1 AKTIVEN 10 Umlaufvermögen 100 Flüssige Mittel 106 Kurzfristig gehaltene Aktiven mit Börsenkurs 110 Forderungen aus Lieferungen und Leistungen 114 Übrige kurzfristige Forderungen 120 Vorräte und nicht fakturierte Dienstleistungen 130 Aktive Rechnungsabgrenzungen Total Umlaufvermögen 42

22 1 AKTIVEN 14 Anlagevermögen 140 Finanzanlagen 148 Beteiligungen 150 Mobile Sachanlagen 160 Immobile Sachanlagen 170 Immaterielle Werte 180 Nicht einbezahltes Grund-, Gesellschafter- oder Stiftungskapital Total Anlagevermögen Total Aktiven 43 2 PASSIVEN 20 Kurzfristiges Fremdkapital 200 Verbindlichkeiten aus Lieferungen und Leistungen 210 Kurzfristige verzinsliche Verbindlichkeiten 220 Übrige kurzfristige Verbindlichkeiten 230 Passive Rechnungsabgrenzungen und kurzfristige Rückstellungen Total Kurzfristiges Fremdkapital 24 Langfristiges Fremdkapital 240 Langfristige verzinsliche Verbindlichkeiten 250 Übrige langfristige Verbindlichkeiten 260 Rückstellungen sowie vom Gesetz vorgesehen ähnliche Positionen Total Langfristiges Fremdkapital Total Fremdkapital 44

23 2 PASSIVEN 28 Eigenkapital (jur. Personen) 280 Grund-, Gesellschafter- oder Stiftungskapital 2900 Gesetzliche Kapitalreserve 2950 Gesetzliche Gewinnreserve 2960 Freiwillige Gewinnreserve 2970 Gewinnvortrag oder Gewinnverlust 2979 Jahresgewinn oder Jahresverlust 2980 Eigene Kapitalanteile (Minusposten) Total Eigenkapital Total Passiven 45 Erfolgsrechnung OR 959b

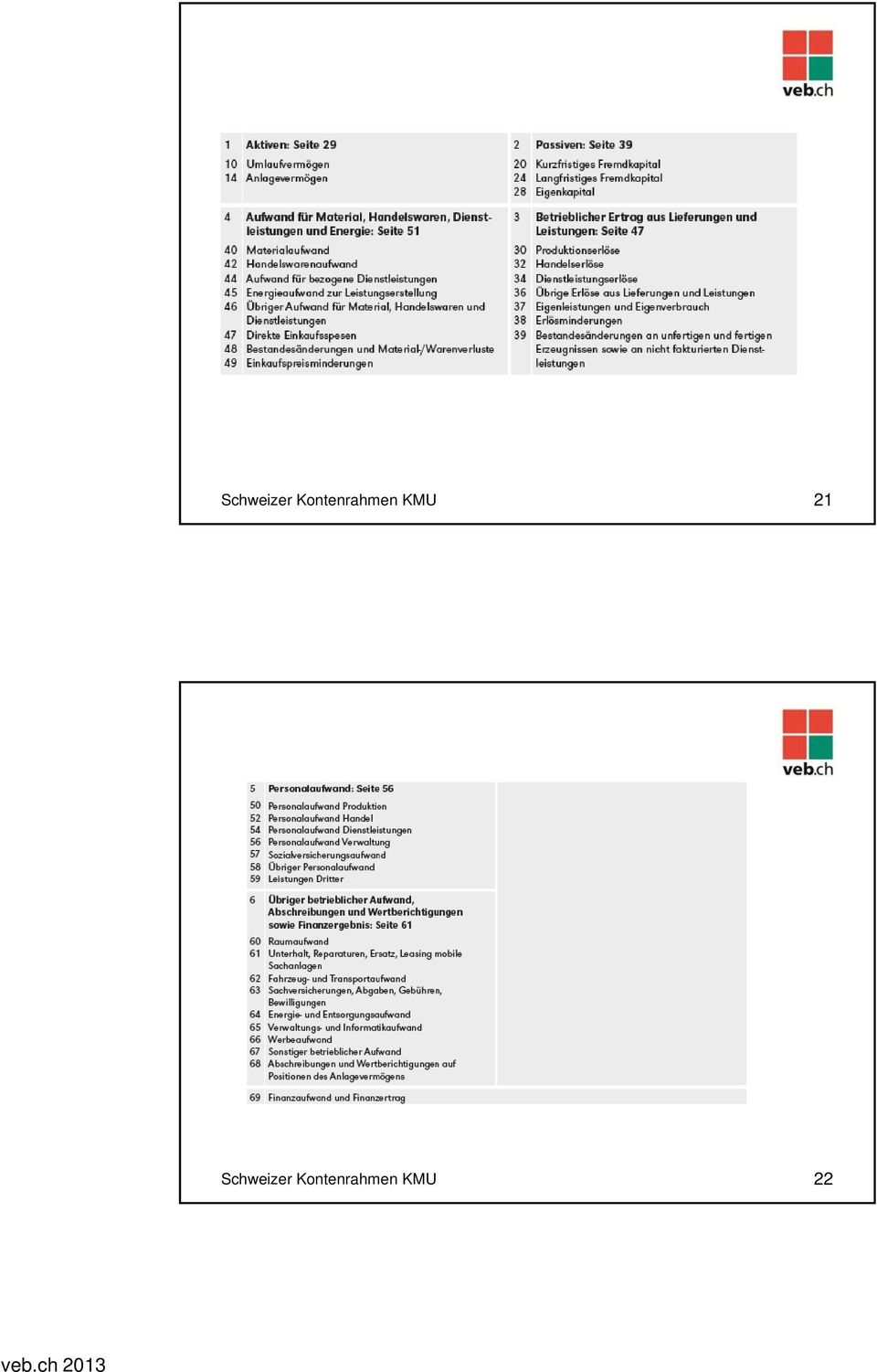

24 Gesetzliche Anforderungen Bruttoprinzip: Aufwand und Ertrag nicht miteinander verrechnen Abgrenzung: Aufwände und Erträge in zeitlicher und sachlicher Hinsicht (matching of cost and revenue) abgrenzen Mindestgliederung Erfolgsrechnung Einzeln Weitere Positionen in Erfolgsrechnung oder Anhang sofern» für die Beurteilung der Ertragslage durch Dritte wesentlich» Aufgrund der Tätigkeit des Unternehmens üblich Positionen mit unwesentlichem Wert in Vorjahr und Berichtsjahr müssen nicht separat ausgewiesen werden Wahlmöglichkeiten» Produktionserfolgsrechnung (Gesamtkostenverfahren)» Absatzerfolgsrechnung (Umsatzkostenverfahren)» Staffel- oder Kontoform 47 Gesamtkostenverfahren 2 Änderungen / Ergänzungen zur gesetzlichen Mindestgliederung: «Material- und Warenaufwand» (anstatt nur: Materialaufwand) «Betrieblicher Nebenerfolg» (Klasse 7) eingefügt Zwischenergebnisse eingefügt EBITDA, EBIT, EBT, aber keine «sklavische» Übersetzung aus dem Englischen 48

25 3-8 ERFOLGSRECHNUNG Nettoerlöse aus Lieferungen und Leistungen 39 Bestandesänderungen an unfertigen und fertigen Erzeugnissen sowie an nicht fakturierten Dienstleistungen 3 Betrieblicher Ertrag aus Lieferungen und Leistungen 4 Material- und Warenaufwand Zwischenergebnis Bruttoergebnis nach Material- und Warenaufwand 5 Personalaufwand Zwischenergebnis Bruttoergebnis nach Personalaufwand Übriger betrieblicher Aufwand Zwischenergebnis Betriebliches Ergebnis vor Abschreibungen und Wertberichtigungen, Finanzerfolg und Steuern («EBITDA») 49 ERFOLGSRECHNUNG 68 Abschreibungen und Wertberichtigungen auf Positionen des Anlagevermögens Zwischenergebnis Betriebliches Ergebnis vor Finanzerfolg und Steuern («EBIT») 690 Finanzaufwand 695 Finanzertrag Zwischenergebnis Betriebliches Ergebnis vor Steuern («EBT») 7 Betrieblicher Nebenerfolg 800 Betriebsfremder Aufwand 810 Betriebsfremder Ertrag Ausserordentlicher, einmaliger oder periodenfremder Aufwand Ausserordentlicher, einmaliger oder periodenfremder Ertrag Zwischenergebnis Jahresgewinn oder Jahresverlust vor Steuern 89 Direkte Steuern Ergebnis Jahresgewinn oder Jahresverlust 50

26 Geldflussrechnung OR 961b Geldflussrechnung: Gesetzliche Anforderungen obligatorisch nur für grössere Unternehmen Fonds Flüssige Mittel event. Netto-Flüssige Mittel Veränderung aus Geschäftstätigkeit Investitionstätigkeit Finanzierungstätigkeit 52

27 Geldflussrechnung: Schweizer Kontenrahmen KMU Indirekte wie direkte Methode möglich in der Praxis für Detailfragen Swiss GAAP FER 4 heranziehen Empfehlung: auch für KMU eine einfache Geldflussrechnung Sicherstellung Zahlungsfähigkeit finanzielle Führung aktive Bewirtschaftung «working capital»» sofortige Fakturierung an Kunden nach Leistungserbringung» Straffes Forderungsmanagement und Mahnwesen» effiziente Bewirtschaftung und Überwachung der Vorräte 53 54

28 Anhang OR 959c Anhang Ergänzt Jahresrechnung und erläutert Bestandteile Negativangabe nicht erforderlich Empfehlung: wo immer möglich Inhalte des Anhangs in Kontenplan aufnehmen und auf separaten Konten führen Oftmals Wahlmöglichkeit Bilanz/Erfolgsrechnung oder Anhang Es fallen weg: Risikobeurteilung g( (bei grösseren Unternehmen im Lagebericht) Brandversicherungswert der Sachanlagen Betrag genehmigter und bedingter Kapitalerhöhung 56

29 Obligatorische Punkte 1. Erstmalige Anwendung des nrlr, Hinweis auf Verzicht Vorjahreszahlen 2. Angewandte Bewertungsgrundsätze, sofern nicht vom Gesetz vorgeschrieben, u.a.: Forderungen aus Lieferungen und Leistungen / Warenvorräte / Angefangene Arbeiten / Anlagevermögen / Fremdwährungskurse // Marktwerte, POC, Finanzleasing 3. Angaben, Aufschlüsselungen und Erläuterungen zu Positionen Bilanz/ER, u.a.: Aktiven mit Börsenkurs / Schwankungsreserven/ Forderungen und Verbindlichkeiten gegenüber Beteiligten, Organen, Beteiligungen / Vorräte und nicht fakturierte Dienstleistungen / Sachanlagen / kurz- und langfristige Rückstellungen / übriger betrieblicher Aufwand / Umsatzkostenverfahren: Personalaufwand sowie Abschreibungen/Wertberichtigungen Anlagevermögen / weitere Positionen, sofern für die Beurteilung durch Dritte wichtig oder branchenüblich 4. Nettoauflösung der stillen Reserven 5. Erklärung zu Vollzeitstellen (bis 10, 11-50, , über 250) 57 Weitere mögliche Punkte 6. Firma/Name, Rechtsform, Sitz (sofern nicht aus Bilanz/ER ersichtlich) 7. Direkte oder wesentliche indirekte Beteiligungen Wesentliche Beteiligungen an einfachen Gesellschaften 8. Anzahl eigener Aktien 9. Erwerb und Veräusserung eigener Anteile 10. Leasinggeschäfte und -verpflichtungen, länger als 1 Jahr 11. Verbindlichkeiten gegenüber Vorsorgeeinrichtungen 12. Sicherheiten für Verbindlichkeiten Dritter 13. Aktiven zur Sicherung eigener Verpflichtungen und Aktiven unter Eigentumsvorbehalt 14. Eventualverbindlichkeiten 58

30 Weitere mögliche Punkte 15. Beteiligungsrechte/Optionen für Organe und Mitarbeiter 16. Erläuterungen ausserordentliche, einmalige oder periodenfremde Positionen 17. Wesentliche Ereignisse nach dem Bilanzstichtag 18. Gründe für vorzeitigen Rücktritt Revisionsstelle 19. Abweichung vom Grundsatz der Unternehmensführung 20. Bei Rechnungslegung in anderer Währung als CHF: Infos zu Umrechnungskursen 21. Heilung Überschuldung durch Rangrücktritt 22. Abweichung Stetigkeit der Darstellung und Bewertung, Abweichung Verrechnungsverbot 23. Antrag zur Gewinnverwendung 59 Bei ausstehende Anleihensobligationen 24. Angaben zu Beträgen, Zinssätzen, Fälligkeiten und weiteren Konditionen Grössere Unternehmen 25. Angaben zu den langfristigen verzinslichen Verbindlichkeiten, nach Fälligkeit bis 5 und nach 5 Jahren 26. Honorar Revisionsstelle je gesondert für Revisionsdienstleistungen und andere Dienstleistungen ohne Anspruch auf Vollständigkeit! 60

31 Lagebericht OR 961c Lagebericht Geschäftsverlauf und wirtschaftliche Lage Unternehmen/Konzern, unter Gesichtspunkten ausserhalb der Jahresrechnung darf aber Darstellung der wirtschaftlichen Lage in Jahresrechnung nicht widersprechen namentlich Aufschluss über: Anzahl Vollstellen im Jahresdurchschnitt Durchführung Risikobeurteilung Bestellungs- und Auftragslage Forschungs- und Entwicklungstätigkeit täti k it aussergewöhnliche Ereignisse Zukunftsaussichten nicht Thema des Kontenrahmens! 62

32 5. Schlussbemerkungen Übergangsbestimmungen / Würdigung nrlr / Wichtig für Buchführungspflichtige Übergangsbestimmungen Inkrafttreten Anwendung Einzelabschluss: spätestens t Geschäftsjahr, h welches 2 Jahre nach Inkrafttreten beginnt (erstmals Geschäftsjahre beginnend ) Anwendung Konzernrechnung: spätestens Geschäftsjahr, welches 3 Jahre nach Inkrafttreten beginnt (erstmals Geschäftsjahre beginnend ) 64

33 Würdigung neues Rechnungslegungsrecht «KMU-freundliche» Ausgestaltung einheitliche Ordnung für alle Rechtsformen Anforderung Rechnungslegung nach der wirtschaftlichen Bedeutung des Unternehmens Kleinstunternehmen können auf doppelte Buchführung verzichten (nicht zu empfehlen) Grundsätze ordnungsgemässer Buchführung und Rechnungslegung Mindestvorschriften Jahresrechnung detaillierter als bisher Abschluss nach anerkannten Standards Mindestvorschriften Konzernrechnung fehlen weiterhin kein «true and fair», stille Reserven weiterhin möglich Steuerneutral (?) 65 Wichtig für Buchführungspflichtige! Umfassendere Anpassung Kontenplan und Rechnungslegung Chance zur Umstellung von «Käfer» auf Schweizer Kontenrahmen KMU Kontengliederung und bezeichnung anpassen Reihenfolge Bilanz und ER gesetzlich vorgeschrieben, Konti empfehlenswert Muster-Bilanz und ER übernehmen Bewertungskriterien/Grundsätze festlegen Unterscheidung verzinslich/nicht verzinslich und kurz-/langfristig beachten Gesetzliche Kapital- und Gewinnreserve! Entscheid Umstellung wann und mit oder ohne Vorjahreszahlen Anhang anpassen 66

34 Schlusspunkt. Wie die Rechnungslegung ist auch der Kontenrahmen keine exakte Wissenschaft! 67 eidg. diplomierter Experte in Rechnungslegung und Controlling / zugelassener Revisionsexperte RAB Ausbildung eidg. dipl. Experte in Rechnungslegung und Controlling Kaufm. Lehre Handel und Verwaltung Weiterbildung (u.a.) Intensivstudium Universität St. Gallen Marketing- und Verkaufsmanagement verschiedene Seminare/Lehrgänge Unternehmensführung, Strategieentwicklung, Change Management Swiss GAAP FER, IAS/IFRS Investment Management Workshop AIMR, Princeton University Unternehmensbesuche/Seminare mit Lombard Odier in Asien, Japan und USA Kurse Kreditwesen (Regionalbanken), Portfolio Management (SNB) Erfahrungen HR und Personalvermittlung Bereichsverantwortlicher HR auf GL-Ebene, Personalentwicklung Umfangreiche Führungserfahrung, u.a. als Stabsoffizier (Major) Intensive Coaching-Ausbildung, zertifizierter Identity Compass-Consultant Seit 2009 Bewilligung zur privaten Arbeitsvermittlung Berufliche Erfahrungen/bisherige Tätigkeiten CEO Deka(Swiss) Privatbank AG, Zürich (Aufbau/Gesamtleitung) GL-Mitglied Regionalbank (Stv. Direktor, Leiter Logistik/Dienste und Passivgeldbeschaffung) Direktionsmitglied HSBC Guyerzeller Bank, Zürich (Internationaler Treuhand- und Rechtsbereich, Chief Accountant) Ehem. Träger B-Lizenz Zürcher Börse Heutige Tätigkeit Unabhängiger Verwaltungsrat mit Schweizer und internationalen Mandaten Strategische Unternehmens- und Vermögensberatung Vermittlung von Führungskräften Engagements im beruflichen Umfeld Präsident veb.ch und Trägerverein der höheren Prüfungen im Rechnungswesen und Controlling Vorstandsmitglied dual stark Gründungs- und VR-Mitglied Controller Akademie AG u.a. Mitglied veb.ch / Treuhand Kammer / Schweizerische Managementgesellschaft

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen?

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen? 1. Ausgangslage / Einleitung Das neue Recht unterscheidet nicht mehr nach Rechtsform, sondern enthält klar differenzierte Anforderungen

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen? 1. Ausgangslage / Einleitung Das neue Recht unterscheidet nicht mehr nach Rechtsform, sondern enthält klar differenzierte Anforderungen

Das neue Rechnungslegungsrecht

Stand 1. Januar 2013 THOMAS BIENZ TREUHAND AG Das neue Rechnungslegungsrecht Thomas Bienz Treuhand AG Kauffmannweg 14 Postfach 2264 CH-6002 Luzern Tel. 041 226 31 11 Fax 041 226 31 19 www.thomas-bienz.ch

Stand 1. Januar 2013 THOMAS BIENZ TREUHAND AG Das neue Rechnungslegungsrecht Thomas Bienz Treuhand AG Kauffmannweg 14 Postfach 2264 CH-6002 Luzern Tel. 041 226 31 11 Fax 041 226 31 19 www.thomas-bienz.ch

KMU-Treff Regiobank Solothurn AG Egerkingen, 4. September 2014 Neues Rechnungslegungsrecht: Ein Überblick

KMU-Treff Regiobank Solothurn AG Egerkingen, 4. September 2014 Neues Rechnungslegungsrecht: Ein Überblick Mark Schürmann Mitglied Geschäftsleitung dipl. Wirtschaftsprüfer Agenda Einführung Übergangsregelung

KMU-Treff Regiobank Solothurn AG Egerkingen, 4. September 2014 Neues Rechnungslegungsrecht: Ein Überblick Mark Schürmann Mitglied Geschäftsleitung dipl. Wirtschaftsprüfer Agenda Einführung Übergangsregelung

Das neue Rechnungslegungsrecht

Das neue Rechnungslegungsrecht Am 23. Dezember 2011 haben die Eidgenössischen Räte das neue Rechnungslegungsrecht verabschiedet. Der Bundesrat hat dieses auf den 1. Januar 2013 in Kraft gesetzt. Folgende

Das neue Rechnungslegungsrecht Am 23. Dezember 2011 haben die Eidgenössischen Räte das neue Rechnungslegungsrecht verabschiedet. Der Bundesrat hat dieses auf den 1. Januar 2013 in Kraft gesetzt. Folgende

Neues Rechnungslegungsrecht. Info-Anlass 2012. Einleitung UTA GRUPPE. Zielsetzungen. Änderungen gegenüber bisherigem Recht

Neues Rechnungslegungsrecht Info-Anlass 2012 UTA GRUPPE UTA GRUPPE 1 Einleitung UTA GRUPPE 2 Zielsetzungen Änderungen gegenüber bisherigem Recht Einzelunternehmen/Personengesellschaften mit Umsatz unter

Neues Rechnungslegungsrecht Info-Anlass 2012 UTA GRUPPE UTA GRUPPE 1 Einleitung UTA GRUPPE 2 Zielsetzungen Änderungen gegenüber bisherigem Recht Einzelunternehmen/Personengesellschaften mit Umsatz unter

Neues Rechnungslegungsrecht muss im 2016 erstmals umgesetzt werden (Teil2)

") Neues Rechnungslegungsrecht muss im 2016 erstmals umgesetzt werden (Teil2) Im ersten Teil, welcher in unserem letzten Newsletter publiziert wurde, befassten wir uns mit den Grundlagen zum neuen Rechnungslegungsrecht

Neues Rechnungslegungsrecht muss im 2016 erstmals umgesetzt werden (Teil2) Im ersten Teil, welcher in unserem letzten Newsletter publiziert wurde, befassten wir uns mit den Grundlagen zum neuen Rechnungslegungsrecht

Das neue Rechnungslegungsrecht

Das neue Rechnungslegungsrecht Um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit geht eine längere politische Diskussion zu Ende,

Das neue Rechnungslegungsrecht Um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit geht eine längere politische Diskussion zu Ende,

Das neue RechnungslegungsRecht. KuRzinfoRmation für PRüfeR, BeRateR und ihre KunDen

Das neue RechnungslegungsRecht KuRzinfoRmation für PRüfeR, BeRateR und ihre KunDen um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit

Das neue RechnungslegungsRecht KuRzinfoRmation für PRüfeR, BeRateR und ihre KunDen um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit

Das neue Schweizer Rechnungslegungsrecht. ein Leitfaden für die Praxis

Das neue Schweizer Rechnungslegungsrecht ein Leitfaden für die Praxis Artikel (OR) 958 2 Muster-Geschäftsbericht der Muster AG Zürich Geschäftsjahr 2013 Enthaltend: Muster-Jahresrechnung - Bilanz - Erfolgsrechnung

Das neue Schweizer Rechnungslegungsrecht ein Leitfaden für die Praxis Artikel (OR) 958 2 Muster-Geschäftsbericht der Muster AG Zürich Geschäftsjahr 2013 Enthaltend: Muster-Jahresrechnung - Bilanz - Erfolgsrechnung

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Das neue Schweizer Rechnungslegungsrecht

In Kraft: 1. Januar 2013 Der Bundesrat hat entschieden: Das neue Rechnungslegungsrecht wird nun definitiv auf den 1. Januar 2013 in Kraft gesetzt. Nebst den neuen Gesetzesbestimmungen der kaufmännischen

In Kraft: 1. Januar 2013 Der Bundesrat hat entschieden: Das neue Rechnungslegungsrecht wird nun definitiv auf den 1. Januar 2013 in Kraft gesetzt. Nebst den neuen Gesetzesbestimmungen der kaufmännischen

Gesetzliche Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung (Art. 957 ff. OR) in Textform

in Textform") Gesetzliche Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung (Art. 957 ff. OR) in Textform Die folgenden Ausführungen sind als Interpretationshilfe für Wohnbaugenossenschaften gedacht, massgebend

Gesetzliche Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung (Art. 957 ff. OR) in Textform Die folgenden Ausführungen sind als Interpretationshilfe für Wohnbaugenossenschaften gedacht, massgebend

Jährliche Berichterstattung von klassischen Stiftungen

Merkblatt, gültig ab 1. Januar 2015 Jährliche Berichterstattung von klassischen Stiftungen Das vorliegende Merkblatt gibt Auskunft über die neuen Buchführungs- und Rechnungslegungsvorschriften, die für

Merkblatt, gültig ab 1. Januar 2015 Jährliche Berichterstattung von klassischen Stiftungen Das vorliegende Merkblatt gibt Auskunft über die neuen Buchführungs- und Rechnungslegungsvorschriften, die für

NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

aktuelles kurzgefasst

aktuelles kurzgefasst 00 15 Sonderausgabe zum neuen Rechnungslegungsrecht Neu im Team Die Auswirkungen Das neue Rechnungslegungsrecht muss spätestens auf das Geschäftsjahr 2015 (Konzernabschlüsse 2016)

aktuelles kurzgefasst 00 15 Sonderausgabe zum neuen Rechnungslegungsrecht Neu im Team Die Auswirkungen Das neue Rechnungslegungsrecht muss spätestens auf das Geschäftsjahr 2015 (Konzernabschlüsse 2016)

AKTUELL. Potjer Treuhand GmbH

Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 031 340 03 13 www.tlag.ch mailto:info@tlag.ch Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 032 385 14 02 www.potjer.ch mailto:treuhand@potjer.ch AKTUELL Sehr

Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 031 340 03 13 www.tlag.ch mailto:info@tlag.ch Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 032 385 14 02 www.potjer.ch mailto:treuhand@potjer.ch AKTUELL Sehr

Betriebswirtschaftliches Rechnungswesen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

Dr. oec. Hans Peter Bieri

Mitglied der Steuer-, Finanz- und Wirtschaftsberatung Gesellschaftsgründungen und umwandlungen Unternehmensbewertungen Nachfolgeregelungen Revisionen Buchhaltungen, Abschlussberatungen Mattenstrasse 34,

Mitglied der Steuer-, Finanz- und Wirtschaftsberatung Gesellschaftsgründungen und umwandlungen Unternehmensbewertungen Nachfolgeregelungen Revisionen Buchhaltungen, Abschlussberatungen Mattenstrasse 34,

Buchführung und Rechnungslegung

Buchführung und Rechnungslegung Allgemeine Bestimmungen, Mindestgliederung von Bilanz und Erfolgsrechnung Markus Helbling, BDO AG, Zürich Partner, Mitglied der Geschäftsleitung Leiter Produktbereich Treuhand

Buchführung und Rechnungslegung Allgemeine Bestimmungen, Mindestgliederung von Bilanz und Erfolgsrechnung Markus Helbling, BDO AG, Zürich Partner, Mitglied der Geschäftsleitung Leiter Produktbereich Treuhand

Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Muster AG. Zeigestrasse 55 9999 Ansicht

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Herzlich willkommen zum Präsidien-Hock 2014 des RV Nordwestschweiz. 23. Oktober 2014

Herzlich willkommen zum Präsidien-Hock 2014 des RV Nordwestschweiz Robert Schwarzenbach lebt mit seiner Familie in einer Wohnung im Haldengutareal, Winterthur Buchhalter mit eidg. Fachausweis Stabstelle

Herzlich willkommen zum Präsidien-Hock 2014 des RV Nordwestschweiz Robert Schwarzenbach lebt mit seiner Familie in einer Wohnung im Haldengutareal, Winterthur Buchhalter mit eidg. Fachausweis Stabstelle

4. Neues Rechnungslegungsrecht und Bewertung der Bilanzposten

102 Bewertung der Bilanzposten 4. Neues Rechnungslegungsrecht und Bewertung der Bilanzposten Beim Abschluss der Buchhaltung muss geprüft werden, zu welchem Wert die verschiedenen Vermögensteile und das

102 Bewertung der Bilanzposten 4. Neues Rechnungslegungsrecht und Bewertung der Bilanzposten Beim Abschluss der Buchhaltung muss geprüft werden, zu welchem Wert die verschiedenen Vermögensteile und das

Neues Rechnungslegungsrecht Erstmalige Anwendung, was ist zu beachten?

Neues Rechnungslegungsrecht Erstmalige Anwendung, was ist zu beachten? Christian Feller Baden 1 Inhaltsübersicht Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht Auswirkung auf den

Neues Rechnungslegungsrecht Erstmalige Anwendung, was ist zu beachten? Christian Feller Baden 1 Inhaltsübersicht Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht Auswirkung auf den

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Veränderungen Kontoplan von Sage 50 V2013 zu Sage 50 V2014

Veränderungen Kontoplan von Sage 50 V2013 zu Sage 50 V2014 Respektive Änderungen gegenüber eines Standard KMU Kontenplanes (Sage 50 V2013) zum Standard KMU Kontenplanes nach Neuem Rechnungslegungsgesetz

Veränderungen Kontoplan von Sage 50 V2013 zu Sage 50 V2014 Respektive Änderungen gegenüber eines Standard KMU Kontenplanes (Sage 50 V2013) zum Standard KMU Kontenplanes nach Neuem Rechnungslegungsgesetz

Neues Rechnungslegungsrecht

Neues Rechnungslegungsrecht Kompetent, persönlich, umfassend Die CONVISA AG, gegründet im Jahr 1960, ist eine der führenden Beratungsund Treuhandgesellschaften von KMUs im Raum Zentralschweiz/Zürichsee.

Neues Rechnungslegungsrecht Kompetent, persönlich, umfassend Die CONVISA AG, gegründet im Jahr 1960, ist eine der führenden Beratungsund Treuhandgesellschaften von KMUs im Raum Zentralschweiz/Zürichsee.

Neues Rechnungslegungsrecht tritt in Kraft ab 1.1.2013

Neues Rechnungslegungsrecht tritt in Kraft ab 1.1.2013 Der Bundesrat hat an seiner Sitzung vom 21. November 2012 die Teilrevision des Obligationenrechts beschlossen. Das neue Rechnungslegungsrecht tritt

Neues Rechnungslegungsrecht tritt in Kraft ab 1.1.2013 Der Bundesrat hat an seiner Sitzung vom 21. November 2012 die Teilrevision des Obligationenrechts beschlossen. Das neue Rechnungslegungsrecht tritt

Checkliste für die Anwendung des neuen Rechnungslegungsrechts

Neues Rechnungslegungsrecht Checkliste - Seite 1 von 13 Checkliste für die Anwendung des neuen Rechnungslegungsrechts Das neue Rechnungslegungsrecht trat am 01.01.2013 in Kraft. Die Übergangsfrist beträgt

Neues Rechnungslegungsrecht Checkliste - Seite 1 von 13 Checkliste für die Anwendung des neuen Rechnungslegungsrechts Das neue Rechnungslegungsrecht trat am 01.01.2013 in Kraft. Die Übergangsfrist beträgt

Die wichtigsten Änderungen bei der Darstellung und Gliederung

hanspeter baumann stephan spichiger Im neuen Rechnungslegungsrecht behandelt ein einziger Gesetzesartikel die Erfolgsrechnung. Die Botschaft enthält nur wenige Erläuterungen. Dabei ist die Erfolgsrechnung

hanspeter baumann stephan spichiger Im neuen Rechnungslegungsrecht behandelt ein einziger Gesetzesartikel die Erfolgsrechnung. Die Botschaft enthält nur wenige Erläuterungen. Dabei ist die Erfolgsrechnung

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Firmen-Kategorien und Konsequenzen. Allgemeines. Jahresrechnung. Rechnungslegung für grössere Unternehmen

Firmen-Kategorien und Konsequenzen Allgemeines Jahresrechnung Rechnungslegungsrecht Obligationenrecht Änderung vom 23. Dezember 2011: 32. Titel Obligationenrecht - Kaufmännische Buchführung und Rechnungslegung,

Firmen-Kategorien und Konsequenzen Allgemeines Jahresrechnung Rechnungslegungsrecht Obligationenrecht Änderung vom 23. Dezember 2011: 32. Titel Obligationenrecht - Kaufmännische Buchführung und Rechnungslegung,

Facts&Figures 1-2012 Das neue Rechnungslegungsrecht

Facts&Figures 1-2012 Das neue Rechnungslegungsrecht Ziele / Inkraftsetzung / Übergang Am 23. Dezember 2011 haben die eidgenössischen Räte das neue Rechnungslegungsrecht verabschiedet. Ziel der Revision

Facts&Figures 1-2012 Das neue Rechnungslegungsrecht Ziele / Inkraftsetzung / Übergang Am 23. Dezember 2011 haben die eidgenössischen Räte das neue Rechnungslegungsrecht verabschiedet. Ziel der Revision

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Das Wichtigste aus Recht, Steuern und Wirtschaft

Das Wichtigste aus Recht, Steuern und Wirtschaft Dezember 2014 Inhaltsverzeichnis Jede Lohnabrechnung muss schriftlich erfolgen... 2 Revision garantiert keine fehlerlosen Mehrwertsteuer-Abrechnungen...

Das Wichtigste aus Recht, Steuern und Wirtschaft Dezember 2014 Inhaltsverzeichnis Jede Lohnabrechnung muss schriftlich erfolgen... 2 Revision garantiert keine fehlerlosen Mehrwertsteuer-Abrechnungen...

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Finanzanlagen 2'073'187 92.95 4'656'813 89.82 Darlehen 0 2'590'294 Beteiligungen 2'073'187 2'066'519

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Praktische Anwendung für unsere KMU-Kunden

Neue Rechnungslegung Praktische Anwendung für unsere KMU-Kunden Häufige Fragen und Antworten Themenübersicht Darstellung und Gliederung von Bilanz und ER Bewertungsfragen und stille Reserven Ausweis im

Neue Rechnungslegung Praktische Anwendung für unsere KMU-Kunden Häufige Fragen und Antworten Themenübersicht Darstellung und Gliederung von Bilanz und ER Bewertungsfragen und stille Reserven Ausweis im

Ablauf der Referendumsfrist: 13. April 2012

Ablauf der Referendumsfrist: 13. April 2012 Obligationenrecht (Rechnungslegungsrecht) Änderung vom 23. Dezember 2011 Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in die Botschaft

Ablauf der Referendumsfrist: 13. April 2012 Obligationenrecht (Rechnungslegungsrecht) Änderung vom 23. Dezember 2011 Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in die Botschaft

VON GRAFFENRIED treuhand DAS NEUE RECHNUNGSLEGUNGSRECHT STAND 1.1.2013

VON GRAFFENRIED treuhand DAS NEUE RECHNUNGSLEGUNGSRECHT STAND 1.1.2013 VON GRAFFENRIED treuhand Das neue Rechnungslegungsrecht 32. Titel des Obligationenrechts: Kaufmännische Buchführung und Rechnungslegung

VON GRAFFENRIED treuhand DAS NEUE RECHNUNGSLEGUNGSRECHT STAND 1.1.2013 VON GRAFFENRIED treuhand Das neue Rechnungslegungsrecht 32. Titel des Obligationenrechts: Kaufmännische Buchführung und Rechnungslegung

Ja J hre r sr s e r c e hn h u n ng n 2 014

Jahresrechnung 2014 Bilanz 2014 Aktiven 31.12.2014 31.12.2013 Flüssige Mittel 1'399'811 1'427'469 Wertschriften 21'036 18'828 Forderungen 138'245 52'457 Aktive Rechnungsabgrenzung 88'348 349'059 Total

Jahresrechnung 2014 Bilanz 2014 Aktiven 31.12.2014 31.12.2013 Flüssige Mittel 1'399'811 1'427'469 Wertschriften 21'036 18'828 Forderungen 138'245 52'457 Aktive Rechnungsabgrenzung 88'348 349'059 Total

Das neue Schweizerische Rechnungslegungsrecht. Wichtigste Neuerungen im Überblick

Das neue Schweizerische Rechnungslegungsrecht Wichtigste Neuerungen im Überblick Inhalt Management Summary 3 I Grundsätze 4 1.1 Ziel der Gesetzesrevision 5 1.2 Grundsätzliche Neuerungen 6-7 1.3 Bestimmung

Das neue Schweizerische Rechnungslegungsrecht Wichtigste Neuerungen im Überblick Inhalt Management Summary 3 I Grundsätze 4 1.1 Ziel der Gesetzesrevision 5 1.2 Grundsätzliche Neuerungen 6-7 1.3 Bestimmung

Rechnungslegung nach revidiertem

Rechnungslegung nach revidiertem Recht Rechtsformunabhängiges Rechnungslegungsrecht In Zusammenarbeit mit Joseph Steiner Wissenschaftlicher Mitarbeiter Florian S. Jörg Dr. iur. HSG, MCJ, Rechtsanwalt Telefon

Rechnungslegung nach revidiertem Recht Rechtsformunabhängiges Rechnungslegungsrecht In Zusammenarbeit mit Joseph Steiner Wissenschaftlicher Mitarbeiter Florian S. Jörg Dr. iur. HSG, MCJ, Rechtsanwalt Telefon

Das neue Schweizer. Rechnungslegungsrecht

Das neue Schweizer Rechnungslegungsrecht Vorwort Das von der Bundesversammlung am. Dezember 0 verabschiedete neue Rechnungslegungsrecht (. Titel des Obligationenrechts) schafft eine einheitliche Ordnung

Das neue Schweizer Rechnungslegungsrecht Vorwort Das von der Bundesversammlung am. Dezember 0 verabschiedete neue Rechnungslegungsrecht (. Titel des Obligationenrechts) schafft eine einheitliche Ordnung

St. Galler Tagblatt AG St. Gallen. Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014

St. Galler Tagblatt AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014 Bericht der Revisionsstelle an die Generalversammlung der St. Galler Tagblatt AG St. Gallen

St. Galler Tagblatt AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014 Bericht der Revisionsstelle an die Generalversammlung der St. Galler Tagblatt AG St. Gallen

Neues Rechnungslegungsrecht. Herbert Bühlmann 18. September 2013

Neues Rechnungslegungsrecht Herbert Bühlmann 18. September 2013 Rechnungslegungsrecht 2 Inhalt Teil 1: Zusammenfassung Gesetzesänderung, insbesondere der steuerlich relevante Änderungen Teil 2: Umsetzung

Neues Rechnungslegungsrecht Herbert Bühlmann 18. September 2013 Rechnungslegungsrecht 2 Inhalt Teil 1: Zusammenfassung Gesetzesänderung, insbesondere der steuerlich relevante Änderungen Teil 2: Umsetzung

Bericht der Revisionsstelle zur Eingeschränkten Revision der Jahresrechnung 2014

Tel. 056 483 02 45 Fax 056 483 02 55 www.bdo.ch BDO AG Täfernstrasse 16 5405 Baden-Dättwil An den Stiftungsrat der STIFTUNG FÜR BEHINDERTE IM FREIAMT Jurastrasse 16 5610 Wohlen Bericht der Revisionsstelle

Tel. 056 483 02 45 Fax 056 483 02 55 www.bdo.ch BDO AG Täfernstrasse 16 5405 Baden-Dättwil An den Stiftungsrat der STIFTUNG FÜR BEHINDERTE IM FREIAMT Jurastrasse 16 5610 Wohlen Bericht der Revisionsstelle

news Neues Rechnungslegungsrecht Allgemeine Bestimmungen (Art. 957 958f OR)

") news Infos der Partner Treuhand Ausgabe Nr. 3 Oktober 2014 Neues Rechnungslegungsrecht Seit dem 1. Januar 2013 ist das neue Rechnungslegungsrecht in Kraft. Nach einer Übergangsfrist von 2 Jahren sind die

news Infos der Partner Treuhand Ausgabe Nr. 3 Oktober 2014 Neues Rechnungslegungsrecht Seit dem 1. Januar 2013 ist das neue Rechnungslegungsrecht in Kraft. Nach einer Übergangsfrist von 2 Jahren sind die

Erster Jahresabschluss nach neuem Rechnungslegungsrecht

Erster Jahresabschluss nach Ausgangslage Verabschiedung des 32. Titels des OR am 23.12.2011 durch die Bundesversammlung Inkrafttreten und erstmalige Anwendung des neuen Rechts Stichtag Rechtsfolge 01.01.2013

Erster Jahresabschluss nach Ausgangslage Verabschiedung des 32. Titels des OR am 23.12.2011 durch die Bundesversammlung Inkrafttreten und erstmalige Anwendung des neuen Rechts Stichtag Rechtsfolge 01.01.2013

Neues Rechnungslegungsrecht Auswirkungen auf die Revision

Neues Rechnungslegungsrecht Auswirkungen auf die Revision Thomas Stenz Partner Ernst & Young AG Ziele Sie sind sich der Auswirkungen der Neuerungen des nrlr in Bezug auf eine Revision bewusst Sie sind

Neues Rechnungslegungsrecht Auswirkungen auf die Revision Thomas Stenz Partner Ernst & Young AG Ziele Sie sind sich der Auswirkungen der Neuerungen des nrlr in Bezug auf eine Revision bewusst Sie sind

Kein Vorbereitungskurs nötig

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Aktionäre Hypotheken Zinsaufwand Zinsertrag Vorauszahlungen an Lief eranten Wiederbeschaffungsrückstellungen

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

AustriaTech - Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d. Offenlegung gemäß 277 ff UGB

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

Das neue Rechnungslegungsrecht

AUDIT Das neue Rechnungslegungsrecht Strukturierte Darstellung und Erläuterung der bedeutsamsten Neuerungen kpmg.ch 2 Das neue Rechnungs legungsrecht Audit Inhaltsverzeichnis Vorwort 3 1. Einführung 4

AUDIT Das neue Rechnungslegungsrecht Strukturierte Darstellung und Erläuterung der bedeutsamsten Neuerungen kpmg.ch 2 Das neue Rechnungs legungsrecht Audit Inhaltsverzeichnis Vorwort 3 1. Einführung 4

Zweiunddreissigster Titel: Die kaufmännische Buchführung II. Annahme der Fortführung

Vorentwurf zum Rechnungslegungsgesetz /8 Vorentwurf zum Rechnungslegungsgesetz /8 Zweiunddreissigster Titel: Die kaufmännische Buchführung Art. 98a II. Annahme der Fortführung Erster Abschnitt: Allgemeine

Vorentwurf zum Rechnungslegungsgesetz /8 Vorentwurf zum Rechnungslegungsgesetz /8 Zweiunddreissigster Titel: Die kaufmännische Buchführung Art. 98a II. Annahme der Fortführung Erster Abschnitt: Allgemeine

Rechnungslegungsrecht (neu und alt)

") (neu und alt) Neues und altes Adoc Editions SA Adoc Editions SA Huobrain CH-6 Hünenberg See Tel : +4 (0)4 78 55 0 Fax : +4 (0)4 78 55 4 e-mail : adoc-editions@adoc.info www.chardonnens.net Haute école

(neu und alt) Neues und altes Adoc Editions SA Adoc Editions SA Huobrain CH-6 Hünenberg See Tel : +4 (0)4 78 55 0 Fax : +4 (0)4 78 55 4 e-mail : adoc-editions@adoc.info www.chardonnens.net Haute école

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kontenrahmen

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Kontenrahmen Rechtsstand: 2011 / 2012 Gesetzliche

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Kontenrahmen Rechtsstand: 2011 / 2012 Gesetzliche

Das neue Rechnungslegungsrecht

AUDIT Das neue Rechnungslegungsrecht Strukturierte Darstellung und Erläuterung der bedeutsamsten Neuerungen kpmg.ch 2 Das neue Rechnungs legungsrecht Audit Inhaltsverzeichnis Vorwort 3 1. Einführung 4

AUDIT Das neue Rechnungslegungsrecht Strukturierte Darstellung und Erläuterung der bedeutsamsten Neuerungen kpmg.ch 2 Das neue Rechnungs legungsrecht Audit Inhaltsverzeichnis Vorwort 3 1. Einführung 4

Das Wichtigste aus Recht, Steuern und Wirtschaft

J.C.E. Service AG Treuhand- und Wirtschaftsberatung Grabenweg 2 5600 Lenzburg Telefon 062 892 00 92 Mail luciani@jce-service.ch Das Wichtigste aus Recht, Steuern und Wirtschaft Dezember 2014 Inhaltsverzeichnis

J.C.E. Service AG Treuhand- und Wirtschaftsberatung Grabenweg 2 5600 Lenzburg Telefon 062 892 00 92 Mail luciani@jce-service.ch Das Wichtigste aus Recht, Steuern und Wirtschaft Dezember 2014 Inhaltsverzeichnis

Ordentliche Prüfung nach OR Art. 727

Ordentliche Prüfung nach OR Art. 727 Publikumsgesellschaften, d.h., wenn Beteiligungspapiere kotiert sind wenn Anleihensobligationen ausstehend sind wenn Gesellschaften mind. 20% der Aktiven oder des Umsatzes

Ordentliche Prüfung nach OR Art. 727 Publikumsgesellschaften, d.h., wenn Beteiligungspapiere kotiert sind wenn Anleihensobligationen ausstehend sind wenn Gesellschaften mind. 20% der Aktiven oder des Umsatzes

GESCHÄFTSBERICHT 2014 JAHRESRECHNUNG 2014

GESCHÄFTSBERICHT 2014 JAHRESRECHNUNG 2014 Für den Zeitraum vom 01.01.2014-31.12.2014 Mustermandant Musterstrasse Musterhausen Name, Ort - 2 - INHALT Jahresrechnung Bilanz per 31.12.2014 Erfolgsrechnung

GESCHÄFTSBERICHT 2014 JAHRESRECHNUNG 2014 Für den Zeitraum vom 01.01.2014-31.12.2014 Mustermandant Musterstrasse Musterhausen Name, Ort - 2 - INHALT Jahresrechnung Bilanz per 31.12.2014 Erfolgsrechnung

DAS NEUE RECHNUNGSLEGUNGSRECHT (nrlr)

") DAS NEUE RECHNUNGSLEGUNGSRECHT (nrlr) Gesetzgebung / Praxis Roger Siegrist Oftringen, 23.10.2014 IHR REFERENT Roger Siegrist Mandatsleiter Treuhand Dipl. Treuhandexperte / Mitinhaber Fankhauser Consulting

DAS NEUE RECHNUNGSLEGUNGSRECHT (nrlr) Gesetzgebung / Praxis Roger Siegrist Oftringen, 23.10.2014 IHR REFERENT Roger Siegrist Mandatsleiter Treuhand Dipl. Treuhandexperte / Mitinhaber Fankhauser Consulting

Herzlich willkommen. Hunziker Leutenegger Treuhand AG Frauenfeld / Landschlacht. April 2008

Herzlich willkommen Hunziker Leutenegger Treuhand AG Frauenfeld / Landschlacht April 2008 Das neue Revisionsgesetz Das Gesetz gilt ab 1. Januar 2008 Das Gesetz gilt für die Geschäftsjahre, die nach dem

Herzlich willkommen Hunziker Leutenegger Treuhand AG Frauenfeld / Landschlacht April 2008 Das neue Revisionsgesetz Das Gesetz gilt ab 1. Januar 2008 Das Gesetz gilt für die Geschäftsjahre, die nach dem

Die rechtsformunabhängige Revisionspflicht

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

AFG Geschäftsbericht 2015 JAHRESRECHNUNG AFG ARBONIA- FORSTER- HOLDING AG

175 JAHRESRECHNUNG AFG ARBONIA- FORSTER- HOLDING AG 176 AFG ERFOLGSRECHNUNG 2015 2014 Anhang in % in % Dividendenertrag 2 000 Finanzertrag 2.7 14 861 19 734 Übriger betrieblicher Ertrag 10 1 Total Ertrag

175 JAHRESRECHNUNG AFG ARBONIA- FORSTER- HOLDING AG 176 AFG ERFOLGSRECHNUNG 2015 2014 Anhang in % in % Dividendenertrag 2 000 Finanzertrag 2.7 14 861 19 734 Übriger betrieblicher Ertrag 10 1 Total Ertrag

Sozialwerke Pfarrer Sieber. Für Menschen in Not. auffangen betreuen weiterhelfen. 28.05.2013 7. Konferenz RW & Controlling

Sozialwerke Pfarrer Sieber auffangen betreuen weiterhelfen Für Menschen in Not auffangen betreuen weiterhelfen 1 Die SWS in Zahlen 181 Mitarbeitende (138 Vollzeitstellen) 8 Betriebe/Standorte im ganzen

Sozialwerke Pfarrer Sieber auffangen betreuen weiterhelfen Für Menschen in Not auffangen betreuen weiterhelfen 1 Die SWS in Zahlen 181 Mitarbeitende (138 Vollzeitstellen) 8 Betriebe/Standorte im ganzen

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

961.011.1 Verordnung der Eidgenössischen Finanzmarktaufsicht über die Beaufsichtigung von privaten Versicherungsunternehmen

Verordnung der Eidgenössischen Finanzmarktaufsicht über die Beaufsichtigung von privaten Versicherungsunternehmen (Versicherungsaufsichtsverordnung-FINMA, AVO-FINMA) 1 vom 9. November 2005 (Stand am 15.

Verordnung der Eidgenössischen Finanzmarktaufsicht über die Beaufsichtigung von privaten Versicherungsunternehmen (Versicherungsaufsichtsverordnung-FINMA, AVO-FINMA) 1 vom 9. November 2005 (Stand am 15.

BILANZ per 31.12. 2014 2013 (1)

") BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

Halbjahresbericht 2014. Januar bis Juni

Halbjahresbericht 2014 Januar bis Juni 2 PostFinance AG Halbjahresbericht 2014 Bilanz PostFinance AG Bilanz nach Konzernrichtlinie IFRS 30.06.2014 31.12.2013 Aktiven Kassenbestände 1 785 1 989 Forderungen

Halbjahresbericht 2014 Januar bis Juni 2 PostFinance AG Halbjahresbericht 2014 Bilanz PostFinance AG Bilanz nach Konzernrichtlinie IFRS 30.06.2014 31.12.2013 Aktiven Kassenbestände 1 785 1 989 Forderungen

Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen

Einführung Swiss GAAP FER im Kantonsspital St.Gallen René Thurnheer Leiter Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen Ausgangslage

Einführung Swiss GAAP FER im Kantonsspital St.Gallen René Thurnheer Leiter Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen Ausgangslage

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Tempelacker - Säuglings- und Kinderheim St. Gallen. Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Seniorweb AG Zürich. Bericht der Revisionsstelle an die Generalversammlung der

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik Gesamtlösungen Bericht der Revisionsstelle an die Generalversammlung der Seniorweb AG Zürich zur

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik Gesamtlösungen Bericht der Revisionsstelle an die Generalversammlung der Seniorweb AG Zürich zur

Rotes Kreuz Graubünden

BILANZ PER 31. DEZEMBER 2010 Ziffer 2010 Vorjahr AKTIVEN Flüssige Mittel 2'195'822.95 2'193'980.66 Wertschriften 1) 1'882'731.00 1'447'891.00 Termingeldanlagen 0.00 50'000.00 Forderungen - gegenüber Gemeinwesen

BILANZ PER 31. DEZEMBER 2010 Ziffer 2010 Vorjahr AKTIVEN Flüssige Mittel 2'195'822.95 2'193'980.66 Wertschriften 1) 1'882'731.00 1'447'891.00 Termingeldanlagen 0.00 50'000.00 Forderungen - gegenüber Gemeinwesen

Neues Rechnungslegungsrecht (nrlr): Anpassung KMU Kontenrahmen in der Pinus Finanzbuchhaltung. Kontenplanumwandlung vornehmen

: Anpassung KMU Kontenrahmen in der Pinus Finanzbuchhaltung. Kontenplanumwandlung vornehmen") Kontenplan nach neuem Rechnungslegungsrecht (nrlr) Seite 1 von 22 Neues Rechnungslegungsrecht (nrlr): Anpassung KMU Kontenrahmen in der Pinus Finanzbuchhaltung Kontenplanumwandlung vornehmen - Kontenplan

Kontenplan nach neuem Rechnungslegungsrecht (nrlr) Seite 1 von 22 Neues Rechnungslegungsrecht (nrlr): Anpassung KMU Kontenrahmen in der Pinus Finanzbuchhaltung Kontenplanumwandlung vornehmen - Kontenplan

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

1 EINFÜHRUNG. Neuerungen im Schweizer Rechnungslegungsrecht

Neuerungen im Schweizer Rechnungslegungsrecht Was bringen die entsprechenden Änderungen des Obligationenrechts für Betriebe im Sozial und Gesundheitsbereich? Dr. oec. publ. Patrick Eberle curaviva Impulstag,

Neuerungen im Schweizer Rechnungslegungsrecht Was bringen die entsprechenden Änderungen des Obligationenrechts für Betriebe im Sozial und Gesundheitsbereich? Dr. oec. publ. Patrick Eberle curaviva Impulstag,

Korrigenda «Rechnungswesen umfassend repetiert»

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Neues Revisionsgesetz per 1.1.2008

Neues Revisionsgesetz per 1.1.2008 Änderungen im Gesellschaftsrecht und Einführung einer Revisionsaufsicht Die Eidgenössischen Räte haben im Dezember 2005 die Änderung des Obligationenrechts (GmbH- Recht

Neues Revisionsgesetz per 1.1.2008 Änderungen im Gesellschaftsrecht und Einführung einer Revisionsaufsicht Die Eidgenössischen Räte haben im Dezember 2005 die Änderung des Obligationenrechts (GmbH- Recht

Umrechnungsdifferenz 2008-10 - 10. Endbestand 31. Dezember 2008 500 140 850-30 1,460

IAS 21 Auswirkungen von Änderungen der Wechselkurse Lösungen Aufgabe Aufgabe 1: Rechnungslegungsgrundsatz Fremdwährungsumrechnung Die Konzernrechnung wird in Schweizer Franken (CHF) dargestellt. Sämtliche

IAS 21 Auswirkungen von Änderungen der Wechselkurse Lösungen Aufgabe Aufgabe 1: Rechnungslegungsgrundsatz Fremdwährungsumrechnung Die Konzernrechnung wird in Schweizer Franken (CHF) dargestellt. Sämtliche

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Nr. Bezeichnung Shortcut ISO Inaktiv Code

A k t i v e n 1 Aktiven 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1000 CHF 1010 Post 1010 CHF 1020 Bank 1020 CHF 106 Kurzfristig gehaltene Aktiven mit Börsenkurs 1060 Aktien 1060 CHF 1069 Wertberichtigungen

A k t i v e n 1 Aktiven 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1000 CHF 1010 Post 1010 CHF 1020 Bank 1020 CHF 106 Kurzfristig gehaltene Aktiven mit Börsenkurs 1060 Aktien 1060 CHF 1069 Wertberichtigungen

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11. für die Evangelisch-reformierten Kirchgemeinden des Kantons St.

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Konzernbilanz 31. Dezember

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

DER NEUE KONTENRAHMEN KMU

Anpassungen infolge des neuen Rechnungslegungsrechts Versammlung der Konferenz der gewerblichen Treuhandfirmen MARKUS HELBLING 25. Januar 2013 Geschichte Eugen Schmalenbach Kontenrahmen, 1927 Prof. Karl

Anpassungen infolge des neuen Rechnungslegungsrechts Versammlung der Konferenz der gewerblichen Treuhandfirmen MARKUS HELBLING 25. Januar 2013 Geschichte Eugen Schmalenbach Kontenrahmen, 1927 Prof. Karl

GLARONIA TREUHAND AG, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 FAX 055 645 29 89 E-Mail email@gtag.ch

GLARONIA TREUHAND, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesetzliche Grundlage Art. 552 ff. OR Art. 594 ff. OR Art. 620 ff. OR Art. 772 ff. OR Zweck

GLARONIA TREUHAND, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesetzliche Grundlage Art. 552 ff. OR Art. 594 ff. OR Art. 620 ff. OR Art. 772 ff. OR Zweck

2.01. Nr. 1 Barkauf einer Maschine (= Investition)

") es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

Das neue Schweizer Rechnungslegungsrecht ab 2015

Probst Treuhand GmbH Das neue Schweizer Rechnungslegungsrecht ab 2015 Das neue Rechnungslegungsrecht wurde durch das Eidg. Parlament am 23. Dezember 2011 verabschiedet und der Bundesrat setzte es nach

Probst Treuhand GmbH Das neue Schweizer Rechnungslegungsrecht ab 2015 Das neue Rechnungslegungsrecht wurde durch das Eidg. Parlament am 23. Dezember 2011 verabschiedet und der Bundesrat setzte es nach

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Die Bilanz nach IFRS im Vergleich zum HGB

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014 Bericht der Revisionsstelle an den Stiftungsrat der Personal-Vorsorgestiftung

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014 Bericht der Revisionsstelle an den Stiftungsrat der Personal-Vorsorgestiftung