Verwaltungslehrgang 2015 Kosten- und Leistungsrechnung

|

|

|

- Lorenz Schmidt

- vor 8 Jahren

- Abrufe

Transkript

1 Verwaltungsakademie Vorarlberg Land Vorarlberg Vorarlberger Gemeindeverband Schloss Hofen Verwaltungslehrgang 2015 Kosten- und Leistungsrechnung Alexander Maccani, MBA Amt der Vorarlberger Landesregierung

2 Kosten- und Leistungsrechnung in der Vorarlberger Landesverwaltung Alexander Maccani, MBA Abteilung Finanzangelegenheiten (IIIa)

3 Inhalte Grundbegriffe Rechnungswesen allgemein 3 Kosten- und Leistungsrechnung (KLR) 7 KLR in der Vorarlberger Landesverwaltung Ausgangslage 13 Entwicklung und aktueller Stand der KLR 17 Kostenstellen und Kostenarten 22 Betriebsabrechnungsbogen (BAB) 25 Kostenträger 31 Leistungserfassung (VBK-Zeiterfassung) 34 Budgetierung über die KLR 38 Controlling-Landkarte 40 Berichtswesen 41 Ziele, Nutzen und Grenzen der KLR 43 Ausblick 46 2

4 Rechnungswesen - Module Bilanzierung Buchhaltung Kostenrechnung Controlling Finanzrechnung Budgetierung Personalverrechnung 3

5 Controlling Könnten Sie mir schnell das Wichtigste auf einer Seite zusammenfassen? 4

6 Rechnungswesen - Abgrenzungen Finanzbuchhaltung beantwortet die Fragen - nach dem Vermögen zu einem bestimmten Zeitpunkt - nach dem Gewinn oder Verlust in einem Zeitraum Finanzrechnung beantwortet die Frage: Ist das Unternehmen ausreichend liquide? Kostenrechnung beantwortet die Fragen: Welcher Preis muss zur Kostendeckung mindestens erzielt werden? Welche Produkte / Leistungen sollen überhaupt angeboten werden? Sind die Kosten angemessen? Soll ich selbst anbieten oder zukaufen? 5

7 Ergebnis-, Finanzierungs- und Vermögensrechnung des Bundes (BHG 2013) 6

8 Gegenüberstellung Buchhaltung und Kostenrechnung Buchhaltung Kostenrechnung - rechenschaftsorientiert - vergangenheitsorientiert - gesetzlich normiert - zwingend vorgeschrieben - enger Interpretationsspielraum - stark standardisiert - richtet sich an externe Adressaten - bildet alle finanziellen Transaktionen ab - Jahresrechnung - entscheidungsorientiert - gegenwarts- und zukunftsorientiert - frei gestaltbar - fakultativ - weiter Interpretationsspielraum - maßgeschneidert - richtet sich an interne Adressaten - bildet nur die notwendigen Transaktionen ab - unterjährige Rechnung 7

9 Ausgestaltung der Kostenrechnung Vollkostenrechnung Verrechnung aller Kosten auf den Kostenträger orientiert an Amortisation und Preisrechtfertigung sowie mittel- bis langfristiger Steuerung Teilkostenrechnung Verrechnung nur der variablen Kosten (Produktkosten) auf den Kostenträger orientiert an kurzfristigen Entscheidungen Istkostenrechnung Verwendung von bereits angefallenen Kosten und Leistungen Plankostenrechnung Verwendung von künftig erwarteten Kosten und Leistungen 8

10 Aufbau und Struktur der Kostenrechnung 9

11 Kalkulatorische Kosten 10

12 Grundbegriffe der Kostenrechnung Einzelkosten einem Kostenträger (einem Produkt) direkt zurechenbare Kosten Variable Kosten (Produktkosten) ändern sich mit dem Beschäftigungsgrad, d.h. der Auslastung eines Unternehmens Gemeinkosten einem Kostenträger nur indirekt (über Verrechnungsschlüssel) zurechenbare Kosten Fixe Kosten (Strukturkosten) bleiben auch bei Beschäftigungsschwankungen konstant 11

13 Deckungsbeitrag und Gewinn Erlöse - variable Kosten (Produktkosten) = Deckungsbeitrag - fixe Kosten (Strukturkosten) = Gewinn 12

14 Entwicklung der KLR in der Vorarlberger Landesverwaltung Ausgangslage in der öffentlichen Verwaltung - Wandel im wirtschaftlichen und gesellschaftlichen Bereich - Schnelle Anpassungen an Veränderungen - Wettbewerbsdruck hinsichtlich: - Leistung - Qualität - Kosten 13

15 Entwicklung der KLR in der Vorarlberger Landesverwaltung Gründe für den Einsatz neuer Management-Methoden - Verknappung finanzieller und personeller Ressourcen - steigender Öffentlichkeitsdruck nach Transparenz und Wirtschaftlichkeit - Privatisierungen und Ausgliederungen von öffentlichen Aufgaben - Verrechnungsmöglichkeiten von Verwaltungsleistungen 14

16 Controllingziele: Effektivität und Effizienz 15

17 Erfolg haben kann nur die Unternehmung, die weiß was sie will, und in der alle Mitarbeiter konsequent nach dem vorgegebenen Weg handeln. Alles andere wäre management by happening d. h. ein Reagieren auf das, was gerade kommt. Quelle: Albrecht Deyhle, Controller-Praxis 16

18 Entwicklung der KLR in der Vorarlberger Landesverwaltung Entwicklung der Kostenrechnung - 9/1996: Regierungsbeschluss zur Einführung einer Kosten- und Leistungsrechnung Gründung einer Projektgruppe KLR : Aufbau eines dezentralen KLR-Systems mit Benennung von KLR-Beauftragten /1999: Definition von Kernleistungen (Zeiterfassung) : flächendeckender Betrieb (Kostenstellen, Kostenarten) : Erweiterung um eine Kostenträgerrechnung 17

- 2000: flächendeckender Betrieb (Kostenstellen, Kostenarten) - 2004: Erweiterung")

19 Entwicklung der KLR in der Vorarlberger Landesverwaltung Entwicklung der Kostenrechnung : Einführung von V aufkurs führt zu einer stärkeren Nutzung der KLR /2009: Projekt KLR Konzept und Umsetzungsplan - ein mit V aufkurs abgestimmtes Kostenrechnungsgesamtkonzept - ein mit V aufkurs abgestimmtes Umsetzungskonzept für die flächendeckende Ausrollung - Optimierung des BAB-Erstellungsprozesses (Fast-close) - Weiterentwicklung des KLR-Berichtswesens - Ermittlung des Ressourcenbedarfs und der organisatorischen Verankerung der KLR - 7/2009: Regierungsbeschluss zur Weiterentwicklung und Ausrollung der KLR 18

20 Aktueller Stand der KLR - IST-Kostenrechnung auf Basis Vollkosten! - ca. 170 End-Kostenstellen, 70 Service-Kostenstellen und 110 Gebäude-Kostenstellen - Kostenträger-Rechnung bei 39 Organisationseinheiten ausgerollt (Zeiterfassung, Sachkostenverbuchung, ) ca Kostenträger (davon ca LVG u VIIb) 19

ca. 6.600 Kostenträger (davon ca. 2.300 LVG u. 1.")

- K.")

21 V B K das Rechnungswesensystem der Vorarlberger Landesverwaltung - V... Voranschlag Voranschlag bzw. Budget (VRV) (Ausgaben und Einnahmen) - B... Buchhaltung Doppik: Hauptbuch, Debitoren und Kreditoren (Aufwand und Ertrag) - K... Kostenrechnung Kostenarten-, Kostenstellen- und Kostenträgerrechnung, BAB (Kosten und Leistungen) Vollintegriertes, dezentrales System; Einsatz seit 1995, mittlerweile in allen Abteilungen und Dienststellen. 20

22 V B K das Rechnungswesensystem der Vorarlberger Landesverwaltung 21

23 Dimensionen der Kosten- und Leistungsrechnung 22

24 Dimensionen der Kosten- und Leistungsrechnung 23

25 Dimensionen der Kosten- und Leistungsrechnung KOSTENSTELLE IIIa Finanzangelegenheiten BEW 3100 KST KOSTENSTELLE Gehaltsbemessungsstelle BEW 3110 KST KOSTENSTELLE Amtsstelle für Rechnungswesen BEW 9990 KST KOSTENSTELLE Landesabgabenamt BEW 3101 KST

26 Betriebsabrechnungsbogen (BAB) Kostenarten KST 1 KST KST n 1 Personalkosten 2 Materialkosten 3 Energiekosten 4 Fremdleistungskosten 5 Sonstige Kosten 6 Kalkulatorische Kosten PRIMÄRKOSTEN 7 Umlage 1 Umlage 2 Umlage n SEKUNDÄRKOSTEN GESAMTKOSTEN./. Bezugsgröße (mengenmäßig, zeitmäßig) -> KOSTENSÄTZE: (EUR/Bezugsgröße) 25

27 Kostenstellen Gebäudekostenstelle Endkostenstellen Kostenstelle (KST) Landhaus KST Abt. Va Landwirtschaft Energiekosten Personalkosten Fremdleistungskosten Materialkosten Fremdleistungskosten 600 Gesamtkosten Bezugsgröße m² Investitionen Gesamtkosten Bezugsgröße m² 20 Bezugsgröße Mitarbeiter Servicekostenstelle Transfers KST PrsI Personalkosten KST Abt. Vb Veterinärangelegenh. Materialkosten Personalkosten Fremdleistungskosten Materialkosten Fremdleistungskosten Gesamtkosten Bezugsgröße m² 40 Gesamtkosten Bezugsgröße Mitarbeiter Bezugsgröße m² 25 Investitionen Durchbuchung Bezugsgröße Mitarbeiter auf Kostenträger Kostenträger Vokis 800 JVW Jagdverwaltung u. Wildschadenkontr. 200 KST... Veterinärzentraldatenbank Infrastruktur Arbeitsplatz Dienstleistungen Sonstige Transfers Investitionen

28 Umlage Gebäudekostenstelle Kostenstelle (KST) Landhaus KST Abt. Va Landwirtschaft Energiekosten Personalkosten Fremdleistungskosten Materialkosten Fremdleistungskosten 600 Gesamtkosten UML Gebäude 585 Bezugsgröße m² Investitionen Gesamtkosten /m² 29 Bezugsgröße m² 20 Umlage an Nutzer Bezugsgröße Mitarbeiter Transfers KST PrsI Personalkosten KST Abt. Vb Veterinärangelegenh. Materialkosten Personalkosten Fremdleistungskosten Materialkosten UML Gebäude Fremdleistungskosten UML Gebäude 731 Gesamtkosten Bezugsgröße m² 40 Gesamtkosten Bezugsgröße Mitarbeiter Bezugsgröße m² 25 Investitionen Bezugsgröße Mitarbeiter Transfers Investitionen Kostenträger Vokis 815 JVW Jagdverwaltung u. Wildschadenkontr. 204 KST... Veterinärzentraldatenbank Infrastruktur Arbeitsplatz Dienstleistungen Sonstige

29 Umlage Servicekostenstelle Kostenstelle (KST) Landhaus KST Abt. Va Landwirtschaft Energiekosten Personalkosten Fremdleistungskosten Materialkosten 500 Umlage an Nutzer Fremdleistungskosten 600 Gesamtkosten - UML Gebäude 585 Bezugsgröße m² UML PrsI 227 Investitionen Gesamtkosten Bezugsgröße m² 20 Bezugsgröße Mitarbeiter Transfers KST PrsI Personalkosten KST Abt. Vb Veterinärangelegenh. Materialkosten Personalkosten Fremdleistungskosten Materialkosten UML Gebäude Fremdleistungskosten UML Gebäude 731 Gesamtkosten UML PrsI 125 Bezugsgröße m² 40 Gesamtkosten Bezugsgröße Mitarbeiter Bezugsgröße m² 25 Investitionen Bezugsgröße Mitarbeiter Transfers Investitionen Kostenträger Verteilschlüssel Vokis 815 nach Arbeitsplätzen 1% 8 JVW Jagdverwaltung u. Wildschadenkontr. 204 nach Nutzung (Va) 100% 204 KST... Veterinärzentraldatenbank 102 nach Nutzung (Vb) 100% Infrastruktur Arbeitsplatz Dienstleistungen nach Arbeitsplätzen 1% 15 Sonstige

30 Kostenstellen nach Umlage Kostenstelle (KST) Landhaus KST Abt. Va Landwirtschaft Energiekosten Personalkosten Fremdleistungskosten Materialkosten 500 Umlage an Nutzer Fremdleistungskosten 600 Gesamtkosten - UML Gebäude 585 Bezugsgröße m² UML PrsI 204 Investitionen Gesamtkosten Bezugsgröße m² 20 Bezugsgröße Mitarbeiter Transfers KST PrsI Personalkosten KST Abt. Vb Veterinärangelegenh. Materialkosten Personalkosten Fremdleistungskosten Materialkosten UML Gebäude Fremdleistungskosten Umlage an Nutzer UML Gebäude 731 Gesamtkosten - UML PrsI 102 Bezugsgröße m² 40 Gesamtkosten Bezugsgröße Mitarbeiter Bezugsgröße m² 25 Investitionen Bezugsgröße Mitarbeiter Transfers Investitionen Kostenträger Vokis 815 JVW Jagdverwaltung u. Wildschadenkontr. 204 KST... Veterinärzentraldatenbank Infrastruktur Arbeitsplatz Dienstleistungen Sonstige BAB-Auswertung - Beispiel 29

31 Auszug aus den Erläuterungen zum BAB 30

32 Dimensionen der Kosten- und Leistungsrechnung 31

33 Dimensionen der Kosten- und Leistungsrechnung 32

34 Zuordnung der Einzelkosten 33

und Leistungsarten um die Kosten verursachungsgerecht")

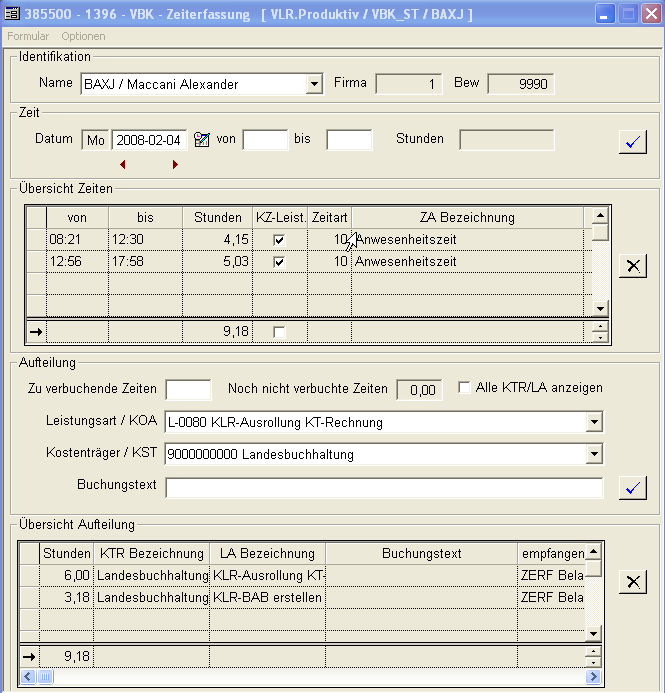

35 Zeiterfassung Personalkosten machen im Schnitt zwischen 50 % und 80 % der Gesamtkosten einer Kostenstelle aus Zeiterfassung der Mitarbeiter auf ihre Kostenträger (Produkte) und Leistungsarten um die Kosten verursachungsgerecht aufzuteilen 34

36 Zeiterfassung Ausrollungsstand Insgesamt benutzen derzeit 39 Abteilungen oder Amts- bzw. Dienststellen eine EDV-unterstützte Zeiterfassung Davon verwenden 37 Abteilungen oder Amts- bzw. Dienststellen die VBK-Zeiterfassung 35

37 VBK-Zeiterfassung 36

38 VBK-Zeiterfassung 37

39 Budgetierung über die KLR Budgetierung auf Kostenträger (EK) oder Kostenstellen (GK) Planung von Kostenträgern und Kostenstellen Controllingberichte mittels laufenden PLAN-IST Vergleichen möglich Sicht auf Voranschlagstellen bleibt erhalten (KTR-Aggregation auf VST) Schaffung von Transparenz, Planung von Leistungen oder Projekten, 38

40 39

41 Controlling-Landkarte Quelle: ICG Integrated Consulting Group GmbH 40

42 Berichtswesen und Praxisbeispiele zentrale wichtige Berichte (Standardberichte) - BAB (jährlich) - KTR-Bericht (Plan/Ist Ist Vorjahr/Ist) mit Detailabfragemöglichkeiten - Kernleistungsbericht (für Organisationseinheiten ohne KTR-Rechnung) - V aufkurs-bericht (KTR/LA) u. Kennzahlen 41

43 Berichtswesen und Praxisbeispiele Mit der KLR können bspw. folgende Fragen beantwortet werden: Wie hoch sind die Gesamtkosten der einzelnen Produkte (Vokis, Landtagswahl, Landesvoranschlag, VA/RA-Prüfung, Respektiere deine Grenzen, Luftgüteüberwachung, Fischökologische Untersuchung, Tierseuchenbekämpfung, Forstliche Förderung)? Wie oft werden einzelne Produkte innerhalb des Betrachtungszeitraums erstellt? Welche Organisationseinheiten wirken an der Erstellung eines Produktes mit? Welche Ressourcen (z. B. Mitarbeiter, Sachmittel) stellen die einzelnen Organisationseinheiten für die Erstellung dieses Produktes bereit? Mit welchen Qualifikationsprofilen (z. B. Verwendungsgruppen) werden die Produkte erstellt? Wie hoch ist der Personalbedarf für die Produkterstellung? Was kosten die einzelnen Organisationseinheiten (z. B. Abteilungen, Fachbereiche)? Wie hoch ist der Kostenanteil der Querschnittsfunktionen an den Gesamtkosten? Was kosten die Produkte der internen Service-Kostenstellen (PrsI, PrsP, IIIa, ) den einzelnen Organisationseinheiten? Wie hoch sind die Instandhaltungskosten des Landhauses? Was kostet eine durchschnittliche Anwesenheitsstunde? 42

44 Ziele und Nutzen der KLR Kenntnis der eigenen Kosten und Steigerung des Kostenbewusstseins Argumente in Verhandlungen mit anderen Gebietskörperschaften (Bund) Kalkulation von Gebühren, Verwaltungsabgaben oder Projekten Ermittlung der Folgekosten / Vollzugskosten von Rechtsnormen Leistungskatalog über die gesamte Landesverwaltung 43

45 Ziele und Nutzen der KLR KLR dient als Grundlage für NPM (V aufkurs) Zielvereinbarung, Leistungsplanung, Steuerung und Planung von Ressourcen, Arbeitsprozessoptimierung Berechnung der Selbstkosten von Verwaltungsleistungen Nutzung der Ergebnisse der KLR für die Budgetierung Zeitgerechte Bereitstellung von führungsrelevanten Informationen Übergreifende Kostenvergleiche (Benchmarking) 44

46 Grenzen / Gefahren der KLR Kosten dürfen nicht zu alleinigen Entscheidungskriterien werden es müssen auch Zweckmäßigkeit und Wirksamkeit von staatlichen Leistungen berücksichtigt werden. Kostentransparenz und Kenntnis von Kostenstrukturen können auch zu Angriffspunkten werden. Mitarbeiter und Mitarbeiterinnen können auf nicht sachgemäße Verwendung mit Widerstand reagieren. Die KLR erfordert neben der Fachkenntnis auch neue Spielregeln und einen gewissen Aufwand. 45

47 Ausblick - Ausrollung der Kostenträgerrechnung (Zeiterfassung, Sachkosten und Erlöse, Budgetierung) - VBK-Anwenderschulungen (VBK-System, Buchhaltung, Zeiterfassung, Kostenund Leistungsrechnung, Budgetierung) für Controlling-Mitarbeitende - laufende Betreuung und Erfahrungsaustausch - mit V aufkurs abgestimmtes Betreuungskonzept - Einführung eines integrierten Planungsprozesses - technische Migration der VBK - Weiterentwicklung der VBK im Zuge der VBK_Migration 46

48 Kontakt Abteilung Finanzangelegenheiten (IIIa) Kosten- und Leistungsrechnung/Controlling Tel:

49 Vielen Dank für Ihre Aufmerksamkeit! 48

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Controlling Kosten. Grundlagen. Kalkulation. Auftragsbewertung. Wirtschaftlichkeitsberechnung Unternehmensentwicklung. Controlling K T - Q

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Interne. Leistungsverrechnung (ILV) Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive

Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive") Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

k mpass Fernlehrgang Kostenrechnung und Controlling in der Hauswirtschaft Inhaltsverzeichnis der vier Lehrhefte Präsenz- und Fernlernen

k mpass Präsenz- und Fernlernen Fernlehrgang Kostenrechnung und Controlling in der Hauswirtschaft Inhaltsverzeichnis der vier Lehrhefte In Kooperation mit dem kompass Fernlehrgang Kostenrechnung und Controlling

k mpass Präsenz- und Fernlernen Fernlehrgang Kostenrechnung und Controlling in der Hauswirtschaft Inhaltsverzeichnis der vier Lehrhefte In Kooperation mit dem kompass Fernlehrgang Kostenrechnung und Controlling

ATA-Tagung 2009 in Salzburg Kosten-Leistungs-Rechnung im Gebäudemanagement

ATA-Tagung 2009 in Salzburg Kosten-Leistungs-Rechnung im Gebäudemanagement 05.06.2009 Ralf Tegtmeyer Vorstellung von HIS HIS ist eine Service-Einrichtung für die Hochschulen und Forschungseinrichtungen

ATA-Tagung 2009 in Salzburg Kosten-Leistungs-Rechnung im Gebäudemanagement 05.06.2009 Ralf Tegtmeyer Vorstellung von HIS HIS ist eine Service-Einrichtung für die Hochschulen und Forschungseinrichtungen

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Entwicklung neuer Angebote

Entwicklung neuer Angebote Das besprechen wir: Warum wollen wir neue Leistungen entwickeln? Wer soll es tun? Was machen die anderen? Was kostet uns das? Was müssen wir formell bedenken? Wie bringe ich

Entwicklung neuer Angebote Das besprechen wir: Warum wollen wir neue Leistungen entwickeln? Wer soll es tun? Was machen die anderen? Was kostet uns das? Was müssen wir formell bedenken? Wie bringe ich

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Prüfbericht über die Kosten- und Leistungsrechnung im Amt der Vorarlberger Landesregierung

Prüfbericht über die Kosten- und Leistungsrechnung im Amt der Vorarlberger Landesregierung Bregenz, im September 2008 Seite 1 Inhaltsverzeichnis Vorlage an den Landtag und die Landesregierung 3 Darstellung

Prüfbericht über die Kosten- und Leistungsrechnung im Amt der Vorarlberger Landesregierung Bregenz, im September 2008 Seite 1 Inhaltsverzeichnis Vorlage an den Landtag und die Landesregierung 3 Darstellung

Kommunaler Buchhalter nach NKHR-MV

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

Weiterbildung zum Baukaufmann / zur Baukauffrau

Lehrgang: Weiterbildung zum Baukaufmann / zur Baukauffrau Diese Seminarreihe Weiterbildung zum/zur Baukaufmann/-frau wird als Lehrgang geführt. Es besteht jedoch die Möglichkeit jedes Seminarthema als

Lehrgang: Weiterbildung zum Baukaufmann / zur Baukauffrau Diese Seminarreihe Weiterbildung zum/zur Baukaufmann/-frau wird als Lehrgang geführt. Es besteht jedoch die Möglichkeit jedes Seminarthema als

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning)

") Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Kostenübersicht über die einzelnen Betriebsbereiche. Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

3 Jahre PEPP-Kalkulation

3 Jahre PEPP-Kalkulation Erkenntnisse, Entwicklungen und Nutzen Referent Mario C. Birr Dipl.-SpOec., MBA Stellv. Kfm. Leitung Projektleitung KTR KTR-Erfahrung seit 2007 Teilnehmer Prä-Test Probekalkulation

3 Jahre PEPP-Kalkulation Erkenntnisse, Entwicklungen und Nutzen Referent Mario C. Birr Dipl.-SpOec., MBA Stellv. Kfm. Leitung Projektleitung KTR KTR-Erfahrung seit 2007 Teilnehmer Prä-Test Probekalkulation

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

Führungsgrundsätze im Haus Graz

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

FIN-Update - ein Forum der KDO-AKADEMIE

FIN-Update - ein Forum der KDO-AKADEMIE KLR eingeführt und nun? Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66 26121 Oldenburg Telefon 0441 9714-124 Telefax

FIN-Update - ein Forum der KDO-AKADEMIE KLR eingeführt und nun? Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66 26121 Oldenburg Telefon 0441 9714-124 Telefax

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Rechtliche Grundlagen

Rechtliche Grundlagen 7 Landeshaushaltsordnung BW Wirtschaftlichkeit und Sparsamkeit, Wirtschaftlichkeitsuntersuchungen, Kosten- und Leistungsrechnung (1) Bei der Aufstellung und Ausführung des Haushaltsplans

Rechtliche Grundlagen 7 Landeshaushaltsordnung BW Wirtschaftlichkeit und Sparsamkeit, Wirtschaftlichkeitsuntersuchungen, Kosten- und Leistungsrechnung (1) Bei der Aufstellung und Ausführung des Haushaltsplans

für ein Programm zur Förderung des Verkaufserfolgs cmc

für ein Programm zur Förderung des Verkaufserfolgs Sieben Schritte zum Verkaufserfolg - ein Coaching-Programm zur Förderung des Erfolgs im Versicherungsverkauf mit Hilfe eines Change Management Consult

für ein Programm zur Förderung des Verkaufserfolgs Sieben Schritte zum Verkaufserfolg - ein Coaching-Programm zur Förderung des Erfolgs im Versicherungsverkauf mit Hilfe eines Change Management Consult

Die neuen Dienstleistungszentren

Die neuen Dienstleistungszentren www.verwaltung-innovativ.de Das Projekt DLZ stellt sich vor Eine moderne Bundesverwaltung bringt Vorteile für uns alle. Die Bundesregierung hat daher mit dem Regierungsprogramm

Die neuen Dienstleistungszentren www.verwaltung-innovativ.de Das Projekt DLZ stellt sich vor Eine moderne Bundesverwaltung bringt Vorteile für uns alle. Die Bundesregierung hat daher mit dem Regierungsprogramm

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Grundlegende Gedanken zur Kostenrechnung. von Urs Mantel

Grundlegende Gedanken zur Kostenrechnung von Urs Mantel Was ist das Ziel der Kostenrechnung 1. Verbesserung der wirtschaftlichen Leistungserstellung des Betriebes 2. Erhöhung der wirtschaftlichen Transparenz,

Grundlegende Gedanken zur Kostenrechnung von Urs Mantel Was ist das Ziel der Kostenrechnung 1. Verbesserung der wirtschaftlichen Leistungserstellung des Betriebes 2. Erhöhung der wirtschaftlichen Transparenz,

Kommunales Gebäudemanagement

Workshopreihe Kommunales Gebäudemanagement B & P Gesellschaft für kommunale Beratung mbh Franklinstr. 22, 01069 Dresden Telefon 0351/ 47 93 30-30, Telefax 0351/ 47 93 30-44 E-Mail kanzlei@kommunalberatung-sachsen.de

Workshopreihe Kommunales Gebäudemanagement B & P Gesellschaft für kommunale Beratung mbh Franklinstr. 22, 01069 Dresden Telefon 0351/ 47 93 30-30, Telefax 0351/ 47 93 30-44 E-Mail kanzlei@kommunalberatung-sachsen.de

Optimierung der operativen Controllingaktivitäten

Wirtschaft Christoph Rösch Optimierung der operativen Controllingaktivitäten Dargestellt am Beispiel einer nach Kostenstellen gegliederten kurzfristigen Erfolgsrechnung im Service Center Neu-Ulm der EvoBus

Wirtschaft Christoph Rösch Optimierung der operativen Controllingaktivitäten Dargestellt am Beispiel einer nach Kostenstellen gegliederten kurzfristigen Erfolgsrechnung im Service Center Neu-Ulm der EvoBus

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Bildungsplan. Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Betreibermodelle für Personalsoftware

Warum über Betreibermodelle nachdenken? Im wesentlichen stehen dem Kunden heute zwei Betreibermodelle zur Verfügung Inhouse-Lösung Technik steht vor Ort Software ist vor Ort Betreuung durch den Nutzer

Warum über Betreibermodelle nachdenken? Im wesentlichen stehen dem Kunden heute zwei Betreibermodelle zur Verfügung Inhouse-Lösung Technik steht vor Ort Software ist vor Ort Betreuung durch den Nutzer

Kennzahlengestütztes Berichtswesen bei der Stadt Dortmund

NKF-Netzwerk Themenworkshop Ermittlung von Zielen und Kennzahlen Köln, 22.05.2007 Kennzahlengestütztes Berichtswesen bei der Stadt Dortmund 1 Was erwartet Sie bei dieser Präsentation? Die Grundidee des

NKF-Netzwerk Themenworkshop Ermittlung von Zielen und Kennzahlen Köln, 22.05.2007 Kennzahlengestütztes Berichtswesen bei der Stadt Dortmund 1 Was erwartet Sie bei dieser Präsentation? Die Grundidee des

Vorsorge in der Schweiz Die Sicht der Lebensversicherer. Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Bericht des Gleichbehandlungsbeauftragten für das Geschäftsjahr 2012 gemäß 80 Tiroler Elektrizitätsgesetz 2012

Bericht des Gleichbehandlungsbeauftragten für das Geschäftsjahr 2012 gemäß 80 Tiroler Elektrizitätsgesetz 2012 TIWAG-Netz AG Bert-Köllensperger-Straße 7 6065 Thaur FN 216507v Seite 1 Inhaltsverzeichnis

Bericht des Gleichbehandlungsbeauftragten für das Geschäftsjahr 2012 gemäß 80 Tiroler Elektrizitätsgesetz 2012 TIWAG-Netz AG Bert-Köllensperger-Straße 7 6065 Thaur FN 216507v Seite 1 Inhaltsverzeichnis

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Businessplan Checkliste

Businessplan Checkliste Ein Businessplan ist ein schriftliches Dokument, welches das Konzept eines neu zu gründenden Unternehmens beschreibt. (Quelle: Deutsche Startups) Der Businessplan stellt einen Fahrplan

Businessplan Checkliste Ein Businessplan ist ein schriftliches Dokument, welches das Konzept eines neu zu gründenden Unternehmens beschreibt. (Quelle: Deutsche Startups) Der Businessplan stellt einen Fahrplan

Management Accounting (Unterrichtswoche 7)

") Management Accounting (Unterrichtswoche 7) F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. Kurzrepetition Ausgangslage: Ist-Vollkostenrechnung Kosten Material- Fertigungs- V+V- Lager Halbfabr.

Management Accounting (Unterrichtswoche 7) F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. Kurzrepetition Ausgangslage: Ist-Vollkostenrechnung Kosten Material- Fertigungs- V+V- Lager Halbfabr.

Kostenrechnung UE SEW

Kostenrechnung UE SEW WS 2007/08 n, make-or-buy, mehrstufige Deckungsbeitragsrechnung Definition von Preisgrenzen Darunter ist jener Preis zu verstehen, bei dessen Unter- bzw. Überschreitung bestimmte

Kostenrechnung UE SEW WS 2007/08 n, make-or-buy, mehrstufige Deckungsbeitragsrechnung Definition von Preisgrenzen Darunter ist jener Preis zu verstehen, bei dessen Unter- bzw. Überschreitung bestimmte

Martin Muser. Die Methodik der Leistungsverrechnung soll hier am Beispiel des USB dargestellt werden.

Martin Muser Fachbereichsleiter Betriebswirtschaft Bereich Medizin Inhalt Die Gemeinkosten bilden einen wesentlichen Kostenblock im Spital. Deren verursachungsgerechte Verrechnung auf die Kostenträger

Martin Muser Fachbereichsleiter Betriebswirtschaft Bereich Medizin Inhalt Die Gemeinkosten bilden einen wesentlichen Kostenblock im Spital. Deren verursachungsgerechte Verrechnung auf die Kostenträger

Preisliste 2013 Aduna Software, gültig ab 16.10.2012

Preisliste 2013 Aduna Software, gültig ab 16.10.2012 Inhalt Lizenz, Wartung und Abzahlung 3 Aduna Kalkulation 4 Aduna Office 5 Aduna Portal 6 Topal Finanzen 7 Topal Lohnbuchhaltung 8 Stundensätze 9 Konditionen

Preisliste 2013 Aduna Software, gültig ab 16.10.2012 Inhalt Lizenz, Wartung und Abzahlung 3 Aduna Kalkulation 4 Aduna Office 5 Aduna Portal 6 Topal Finanzen 7 Topal Lohnbuchhaltung 8 Stundensätze 9 Konditionen

Stundensatzkalkulation

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Kosten- und Leistungsrechnung

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Workshop: Kaufmännische Steuerung und Kontrolle als Kernqualifikation - aus Sicht der Betriebe

Workshop: Kaufmännische Steuerung und Kontrolle als Kernqualifikation - aus Sicht der Betriebe BiBB-Fachtagung Kaufmännische Berufe zwischen Theorie und Ordnungspraxis /Bonn, 14. Nov. 2012 Monika Bergmann,

Workshop: Kaufmännische Steuerung und Kontrolle als Kernqualifikation - aus Sicht der Betriebe BiBB-Fachtagung Kaufmännische Berufe zwischen Theorie und Ordnungspraxis /Bonn, 14. Nov. 2012 Monika Bergmann,

Ein Produktkatalog zur externen Budgetplanung und zur internen Ressourcensteuerung? Joachim Kreische UB Dortmund

Ein Produktkatalog zur externen Budgetplanung und zur internen Ressourcensteuerung? Joachim Kreische UB Dortmund Veranstaltung der dbv-management-kommission Vortrag auf dem deutschen Bibliothekartag 2012

Ein Produktkatalog zur externen Budgetplanung und zur internen Ressourcensteuerung? Joachim Kreische UB Dortmund Veranstaltung der dbv-management-kommission Vortrag auf dem deutschen Bibliothekartag 2012

Seminar für Führungskräfte

Seminar für Führungskräfte Ich habe es mir zur Aufgabe gemacht, Menschen in ihrem persönlichen Wachstum zu fördern und ihre Potenziale an s Licht zu bringen. Diese für die persönlichen und jeweiligen Unternehmensziele

Seminar für Führungskräfte Ich habe es mir zur Aufgabe gemacht, Menschen in ihrem persönlichen Wachstum zu fördern und ihre Potenziale an s Licht zu bringen. Diese für die persönlichen und jeweiligen Unternehmensziele

Auswertung Fünfjahresüberprüfung

Auswertung Fünfjahresüberprüfung Insitution Abkürzung Anzahl Rückmeldungen Lehrbetrieb Lehrbetrieb mit -Angebot (befreiter Betrieb) Ausbildungszentrum mit Basisausbildung und -Angebot Überbetriebliches

Auswertung Fünfjahresüberprüfung Insitution Abkürzung Anzahl Rückmeldungen Lehrbetrieb Lehrbetrieb mit -Angebot (befreiter Betrieb) Ausbildungszentrum mit Basisausbildung und -Angebot Überbetriebliches

Projektplanung und management für den erfolgreichen Aufbau Ihres Call Centers

Projektplanung und management für den erfolgreichen Aufbau Ihres Call Centers Grundlagen des Umsetzungskonzeptes Projektplanung und -organisation Kritische Erfolgsfaktoren bei der Realisierung 5 Phasen

Projektplanung und management für den erfolgreichen Aufbau Ihres Call Centers Grundlagen des Umsetzungskonzeptes Projektplanung und -organisation Kritische Erfolgsfaktoren bei der Realisierung 5 Phasen

Prüfung nach. 53 Haushaltsgrundsätzegesetz. 2006 Beil, Baumgart & Kollegen WP und StB 1

Prüfung nach 53 Haushaltsgrundsätzegesetz 2006 Beil, Baumgart & Kollegen WP und StB 1 Unternehmen im Anteilsbesitz von Gebietskörperschaften Durch die Übernahme hoheitlicher Aufgaben und/oder Verwendung

Prüfung nach 53 Haushaltsgrundsätzegesetz 2006 Beil, Baumgart & Kollegen WP und StB 1 Unternehmen im Anteilsbesitz von Gebietskörperschaften Durch die Übernahme hoheitlicher Aufgaben und/oder Verwendung

Übersicht über den geplanten Ablauf des Workshops Inklusion an Gesamtschulen

Übersicht über den geplanten Ablauf des Workshops Inklusion an Gesamtschulen 1. Die Entwicklung des Gemeinsamen Lernens an der Gesamtschule Rodenkirchen von 1995 bis 2014 2. Was wird sich durch das neue

Übersicht über den geplanten Ablauf des Workshops Inklusion an Gesamtschulen 1. Die Entwicklung des Gemeinsamen Lernens an der Gesamtschule Rodenkirchen von 1995 bis 2014 2. Was wird sich durch das neue

Klinikum Nürnberg Dezentrales Controlling Alexander Mohr

Klinikum Nürnberg Dezentrales Controlling Alexander Mohr Rahmenbedingungen: Enormer ökonomischer Druck durch Beendigung der Konvergenzphase und Preisentwicklung unterhalb der Kostenentwicklung Weiterentwicklung

Klinikum Nürnberg Dezentrales Controlling Alexander Mohr Rahmenbedingungen: Enormer ökonomischer Druck durch Beendigung der Konvergenzphase und Preisentwicklung unterhalb der Kostenentwicklung Weiterentwicklung

Der Wunschkunden- Test

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kapitel 1 auf den Punkt gebracht

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung

Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung") 1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

1. Die KLR als Teil des Rechnungswesens

1. Die KLR als Teil des Rechnungswesens Teilgebiete des Rechnungswesens - externes Rechnungswesen -- Finanzbuchhaltung mit Jahresabschluß - internes Rechnungswesen -- Kosten- und Leistungsrechnung -- Planungsrechnung

1. Die KLR als Teil des Rechnungswesens Teilgebiete des Rechnungswesens - externes Rechnungswesen -- Finanzbuchhaltung mit Jahresabschluß - internes Rechnungswesen -- Kosten- und Leistungsrechnung -- Planungsrechnung

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens erhöht.

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

Finanzierungsvarianten für Immobilien im Ausland und Golf Immobilien

Finanzierungsvarianten für Immobilien im Ausland und Golf Immobilien Grundsätzliches Schweizer Banken gewähren in der Regel Hypotheken nur auf Immobilien im Inland, allenfalls noch im grenznahen Ausland.

Finanzierungsvarianten für Immobilien im Ausland und Golf Immobilien Grundsätzliches Schweizer Banken gewähren in der Regel Hypotheken nur auf Immobilien im Inland, allenfalls noch im grenznahen Ausland.

T ECHNIK-MANAGER (IFC EBERT) Gefördert mit bis zu 50% der Kursgebühr durch die L-Bank INDIVIDUELLES CONTROLLING-SEMINAR

Gefördert mit bis zu 50% der Kursgebühr durch die L-Bank INDIVIDUELLES CONTROLLING-SEMINAR") (IFC EBERT) T ECHNIK-MANAGER INDIVIDUELLES CONTROLLING-SEMINAR Gefördert mit bis zu 50% der Kursgebühr durch die L-Bank WISSEN IST GUT... KÖNNEN IST BESSER... Für Führungskräfte aus technischen Unternehmensbereichen

(IFC EBERT) T ECHNIK-MANAGER INDIVIDUELLES CONTROLLING-SEMINAR Gefördert mit bis zu 50% der Kursgebühr durch die L-Bank WISSEN IST GUT... KÖNNEN IST BESSER... Für Führungskräfte aus technischen Unternehmensbereichen

MORE Profile. Pass- und Lizenzverwaltungssystem. Stand: 19.02.2014 MORE Projects GmbH

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

Kostenrechnen. Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Bewerbungsbogen als Leuchtturmprojekt 2016 der WLSB-Sportstiftung Sport mit Flüchtlingen Bewerbungsfrist: 09. März 2016

Interne Vermerke Eingegangen am: Unterlagen vollständig: ja Mögliche Fördersumme: / nein Bewerbungsbogen als Leuchtturmprojekt 2016 der WLSB-Sportstiftung Sport mit Flüchtlingen Bewerbungsfrist: 09. März

Interne Vermerke Eingegangen am: Unterlagen vollständig: ja Mögliche Fördersumme: / nein Bewerbungsbogen als Leuchtturmprojekt 2016 der WLSB-Sportstiftung Sport mit Flüchtlingen Bewerbungsfrist: 09. März

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

P H I U S. Strategieentwicklung in Wissenschaft und Forschung

Strategieentwicklung in Wissenschaft und Forschung Strategieentwicklung Strategische Planung Strategiekonzept in Wissenschaft und Forschung Strategieentwicklung in Wissenschaft und Forschung Drei Auslöser

Strategieentwicklung in Wissenschaft und Forschung Strategieentwicklung Strategische Planung Strategiekonzept in Wissenschaft und Forschung Strategieentwicklung in Wissenschaft und Forschung Drei Auslöser

Kompaktwissen Rechnungswesen

Seminarnummer: H-13-001 (Anmeldeformular auf Seite 43) In unserer neuen Seminarreihe möchten wir Ihnen in drei Modulen die Buchführung und die Kosten- und Produktrechnung erklären und Ihnen sagen, wie

Seminarnummer: H-13-001 (Anmeldeformular auf Seite 43) In unserer neuen Seminarreihe möchten wir Ihnen in drei Modulen die Buchführung und die Kosten- und Produktrechnung erklären und Ihnen sagen, wie

ABC des Betrieblichen Rechnungswesens EmilioSutter

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche

Pflegespiegel 2013 - Auszug

Pflegespiegel 03 Quantitativer Untersuchungsbericht Pflegespiegel 03 - Auszug Studienleitung: Dennis Bargende, Senior Consultant, dennis.bargende@yougov.de, Tel. +49 40 6 437 Julia Sinicyna, Consultant,

Pflegespiegel 03 Quantitativer Untersuchungsbericht Pflegespiegel 03 - Auszug Studienleitung: Dennis Bargende, Senior Consultant, dennis.bargende@yougov.de, Tel. +49 40 6 437 Julia Sinicyna, Consultant,

Neues Kommunales Finanzmanagement

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unsere Energie für Sie

Unsere Energie für Sie passgenaue energie für den mittelstand ihr partner in sachen energie Mit Repower rundum gut versorgt In Zeiten weltweit steigender Energiepreise rückt das Thema Energiebeschaffung

Unsere Energie für Sie passgenaue energie für den mittelstand ihr partner in sachen energie Mit Repower rundum gut versorgt In Zeiten weltweit steigender Energiepreise rückt das Thema Energiebeschaffung

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Stadt» Cottbus. Alternativen zur Weiterentwicklung der Informationsverarbeitung der Stadt Cottbus. Cottbus, 17. Januar 2006

Stadt» Cottbus Alternativen zur Weiterentwicklung der Informationsverarbeitung der Cottbus, 17. Januar 2006 Diese Unterlage ist nur im Zusammenhang mit dem mündlichen Vortrag vollständig; die isolierte

Stadt» Cottbus Alternativen zur Weiterentwicklung der Informationsverarbeitung der Cottbus, 17. Januar 2006 Diese Unterlage ist nur im Zusammenhang mit dem mündlichen Vortrag vollständig; die isolierte

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III)

") Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Umfrage: Ihre Erwartungen, Ihr Bedarf und der aktuelle Einsatz von Informationstechnologie (IT) in Ihrem Unternehmen

in Ihrem Unternehmen") Umfrage: Ihre Erwartungen, Ihr Bedarf und der aktuelle Einsatz von Informationstechnologie (IT) in Ihrem Unternehmen A.1 Welche Funktion bekleiden Sie in Ihrem Unternehmen? A.2 Sind Sie entscheidungsbefugt

Umfrage: Ihre Erwartungen, Ihr Bedarf und der aktuelle Einsatz von Informationstechnologie (IT) in Ihrem Unternehmen A.1 Welche Funktion bekleiden Sie in Ihrem Unternehmen? A.2 Sind Sie entscheidungsbefugt

Projektmanagement PPSAP WS 03/04. Inhaltsverzeichnis : 1. Projektmanagement

PPSAP WS 03/04 H.Pangestu, S.Krutt 1 Inhaltsverzeichnis : 1. 1.1 Definition 1.2 Merkmale 1.3 Notwendigkeit 1.4 Dimensionen 1.5 Grafik Projekt 1.6 Projektablauf 2. Beispiel nach Prof. Isenbergs Projekt

PPSAP WS 03/04 H.Pangestu, S.Krutt 1 Inhaltsverzeichnis : 1. 1.1 Definition 1.2 Merkmale 1.3 Notwendigkeit 1.4 Dimensionen 1.5 Grafik Projekt 1.6 Projektablauf 2. Beispiel nach Prof. Isenbergs Projekt

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1