Reverse-Charge im Handel mit Altmetallen und Schrott

|

|

|

- Alexa Linden

- vor 8 Jahren

- Abrufe

Transkript

1 Reverse-Charge im Handel mit Altmetallen und Schrott Der Deutsche Bundestag hat die Umkehrung der Umsatzsteuerpflicht, also die Einführung des Reverse-Charge (RC)-Verfahrens auf Lieferungen von Industrieschrott, Altmetallen und einigen weiteren Abfallstoffen beschlossen. In seiner Sitzung vom Freitag, den 26. November, hat nun auch der Bundesrat dem angestrebten Systemwechsel zugestimmt. Die Neuregelung gilt ab dem 1. Januar 2011 ohne Übergangsfrist. Durch Reverse-Charge (nach 13b UStG) verlagert sich die Umsatzsteuerschuld für Lieferungen vom leistenden Unternehmen auf den Leistungsempfänger. Voraussetzung hierfür ist, dass der Leistungsempfänger Unternehmer ist und die Schrottlieferung in Deutschland begann und endete. Somit fallen Steuerschuld und Vorsteuerabzug beim Leistungsempfänger zusammen. Die bisherige Umsatzsteuersystematik hatte im Schrotthandel in den zurückliegenden Jahren häufig zu Schwierigkeiten bei Betriebsprüfungen geführt, bis hin zur Verwehrung des Vorsteuerabzugs. Deshalb haben sich BDSV und VDM immer stärker für den Systemwechsel zu RC eingesetzt. Die Gefahr, im Schrotthandel unwissend in ein Umsatzsteuerkarussell oder Scheingeschäft gezogen zu werden, gehört nun der Vergangenheit an und es besteht mehr Sicherheit bei Bargeschäften. Orientierung, welche Produkte unter das RC-Verfahren fallen, bietet Ihnen Anlage 3 auf Seite 7 dieses Schreibens. Hinweise über die präzise Ausgestaltung des Systems und ein offizielles BMF- Einführungsschreiben werden nach Aussage des Bundesministeriums der Finanzen (BMF) in den kommenden Wochen, nach Abstimmung mit den Bundesländern, veröffentlicht. Nach Informationen des BMF wird man sich dabei wohl an den Übergangsregelungen im BMF-Schreiben bei der Bauabzugsbesteuerung orientieren (siehe Anlage BMF Steuerschuldnerschaft Leistungsempfänger Bauleistungen). In welchen Geschäftsfällen Dienstleistungen unter RC fallen, bleibt somit eine Schlüsselfrage, die das BMF bisher nicht beantwortet hat. Nicht angewendet werden darf das RC-Verfahren auf sonstige Leistungen im Inlandgeschäft, wie Transport, Schneiden, Zerteilen, Trennen, Sortieren, etc. von Sekundärmetallen. Nach Informationen des BMF, ist die im RC System häufige Bagatellgrenze nicht vorgesehen. Zudem wird das RC-Verfahren auch dann anzuwenden sein, wenn Material mit Baraufgabe angenommen wird. Wahrscheinlich ist, dass Lieferungen die 2010 getätigt wurden aber erst 2011 verrechnet werden, noch mit Mehrwertsteuer abzurechnen sind. Bei gemischten Fraktionen (ein Stoff ist enthalten der nicht unter RC fällt) darf RC angewendet werden, wenn sich die Beteiligten über die Anwendung von 13 b einig sind ( 13 b 1. Abs. 23). Nach Aussage des BMF gilt das RC-Verfahren auch dann, wenn eine Lieferung ihren Abfallstatus durch den Übertritt der Grundstücksgrenze an ein Werk verliert, da z. B. ein Stahlwerk keine Abfallbehandlungsanlage ist. RC orientiert sich nicht am Abfallbegriff sondern an der Zolltarifnummer. Die Berechtigung zum Bezug von Leistungen im RC-Verfahren wird mittels der Steuernummer oder der USt-ID Nummer nachgewiesen. Sehr problematisch dabei ist, dass es von Deutschland aus nach wie vor nicht möglich ist, die USt-ID-Nummer qualifiziert abzuprüfen. BDSV und VDM hatten das BMF bereits mehrfach auf die Problematik hingewiesen. Im Folgenden beschreiben wir, wie RC grundsätzlich funktioniert. Zudem wollen wir Ihnen einen Hinweis auf die mögliche Ausgestaltung des Systems geben und einen Handlungskatalog, wie sich Ihr Unternehmen auf die Umstellung vorbereiten kann. 1

verlagert sich die Umsatzsteuerschuld für Lieferungen vom leistenden Unternehmen auf den Leistungsempfänger.")

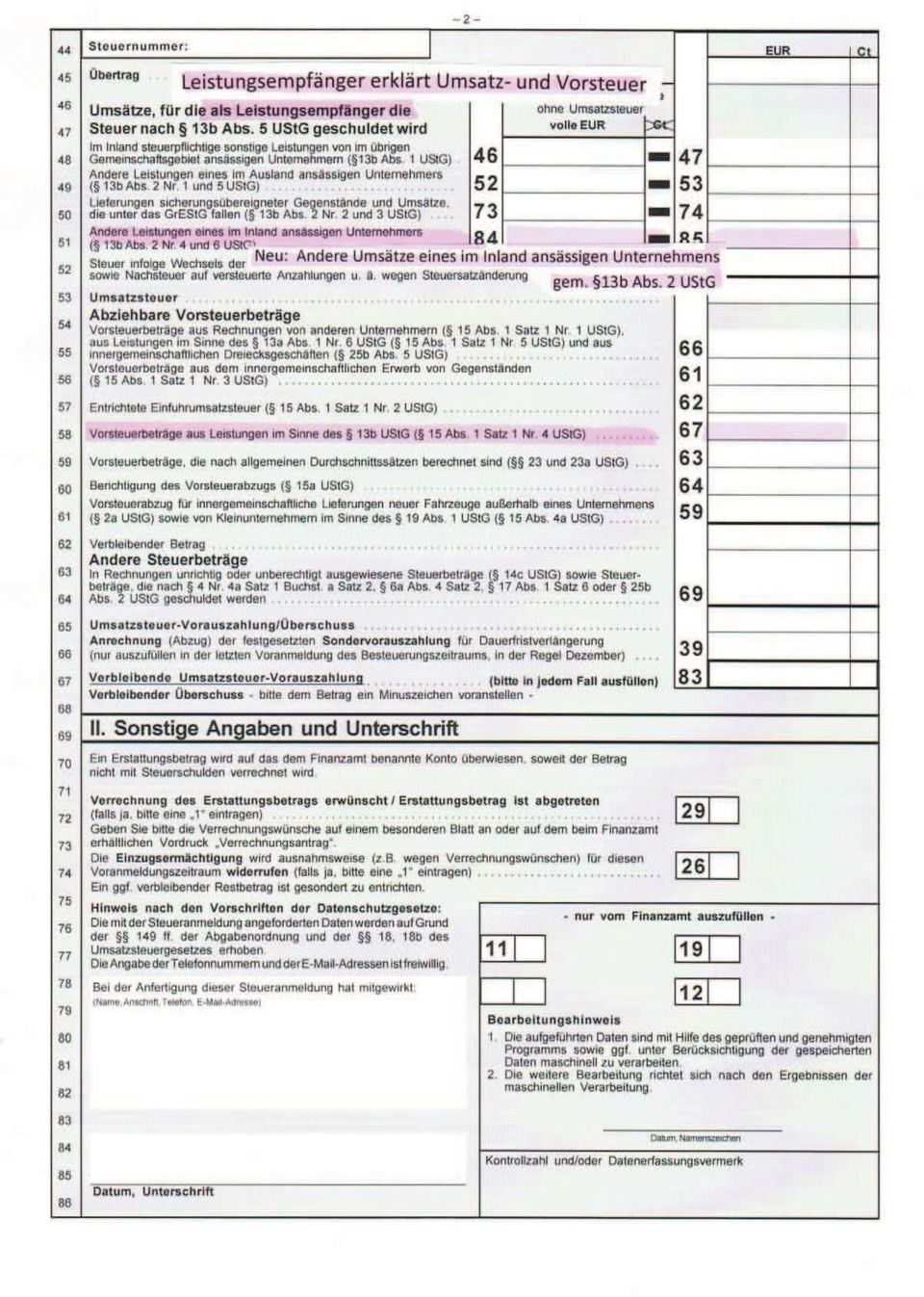

2 1. Auszug aus dem Jahressteuergesetz 13b Absatz 2 wird erweitert um Nummer 7 : Die Steuerschuldnerschaft des Leistungsempfängers wird erweitert auf steuerpflichtige Lieferungen von Industrieschrott, Altmetallen und sonstigen Abfallstoffen. Bei Lieferungen von Industrieschrott, Altmetallen und sonstigen Abfallstoffen an einen Unternehmer schuldet nicht (mehr) der leistende Unternehmer, sondern der Leistungsempfänger die Steuer. Steuerschuld und Vorsteuerabzug fallen somit beim Leistungsempfänger zusammen. Ziel dieser Erweiterung ist, Umsatzsteuerausfälle zu verhindern, die dadurch eintreten, dass bei diesen Leistungen nicht sichergestellt werden kann, dass diese von den leistenden Unternehmern vollständig im allgemeinen Besteuerungsverfahren erfasst werden, bzw. der Fiskus den Steueranspruch beim Leistenden realisieren kann. So haben Feststellungen insbesondere der obersten Finanzbehörden der Länder gezeigt, dass auch bei Lieferungen von Industrieschrott, Altmetallen und sonstigen Abfallstoffen vielfach die Steuer dem Leistungsempfänger in Rechnung gestellt wird, dieser die in Rechnung gestellte Steuer als Vorsteuer abzieht, der leistende Unternehmer aber die in Rechnung gestellte Steuer nicht an das Finanzamt abführt. Die Finanzämter konnten - in den meisten Fällen wegen Zahlungsunfähigkeit des leistenden Unternehmers - den Umsatzsteueranspruch nicht mehr durchsetzen. Dies wird bei einer Steuerschuldnerschaft des Leistungsempfängers vermieden. Darüber hinaus entsteht - wie bei allen in 13b Absatz 2 UStG genannten Umsätzen die Umsatzsteuer bei diesen Lieferungen dann im Zeitpunkt der Ausstellung der Rechnung, spätestens jedoch mit Ablauf des der Ausführung der Lieferung folgenden Kalendermonats. 2. Grundsätzliche Funktion von Reverse Charge Das RC-Verfahren ist dadurch gekennzeichnet, dass zwischen zum Vorsteuerabzug berechtigten Unternehmen keine Umsatzsteuerzahlungen mehr anfallen. Dies wird dadurch erreicht, dass die Umsatzsteuerschuld bei Leistungen im zwischenunternehmerischen Bereich grundsätzlich vom leistenden Unternehmen auf den Leistungsempfänger verlagert wird. Steuerschuld und Vorsteuerabzugsberechtigung fallen mithin in der Person des Leistungsempfängers zusammen und saldieren sich. Private Letztverbraucher sind i. d. R. vom RC-Verfahren ausgenommen. Derzeit stellt der leistende Unternehmer grundsätzlich jedem Leistungsempfänger eine Rechung über den Bruttobetrag, in der die Umsatzsteuer gesondert ausgewiesen wird. Der leistende Unternehmer (U1) meldet die Umsatzsteuer in seiner Umsatzsteuervoranmeldung an und führt diese an das Finanzamt ab. Der Unternehmer der die Leistung empfängt und zum Vorsteuerabzug berechtigt ist (U2) macht den gezahlten Umsatzsteuerbetrag in seiner Voranmeldung geltend und verrechnet ihn mit seiner eigenen Umsatzsteuerzahllast. Umsatzsteuerzahlungen und Vorsteuererstattungen stehen somit verschiedenen Personen zu. Da diese Personen unabhängig voneinander gegenüber dem Finanzamt auftreten, können Ein- und Auszahlung der Steuerbeträge zeitlich erheblich auseinanderfallen (siehe Abbildung auf Seite 3 dieses Schreibens). Im RC-Verfahren werden dagegen Umsatzsteuerschuld und Vorsteueranspruch auf den Leistungsempfänger (U2) konzentriert. Der leistende Unternehmer (U1) führt nicht mehr die Umsatzsteuer ab. Er stellt nur noch den Nettobetrag in Rechung. Im Gegenzug ist der Leistungsempfänger dazu verpflichtet, die Umsatzsteuer für diesen Umsatz anzumelden (Umsatzsteuer-Voranmeldungsformular Zeile 51, die dann in folgendes Feld umbenannt wird: andere Umsätze eines im Inland ansässigen Unternehmers gem. 13b Abs UStG, siehe Anlage: RC Handlungskatalog Anlage USt.-Voranmeldung.pdf) und abzuführen. Dabei meldet er zugleich seinen Vorsteueranspruch in entsprechender Höhe (Umsatzsteuer-Voranmeldungsformular Zeile 58) an, so dass eine Verrechung der beiden Beträge stattfindet. Die bisherige Trennung von Vorsteuerberechtigung und Umsatzsteuerschuld in verschiedenen Personen wird aufgehoben (siehe Übersicht auf Seite 4 dieses Schreibens). Allerdings muss der leistende Unternehmer (U1) den Umsatz in seiner Umsatzsteuervoranmeldung in Zeile 40 angeben (siehe Anlage 1 und 2 USt.-Voranmeldung). 2

3 Umsatzsteuersystematik ohne Reverse Charge Verfahren Unternehmen A Unternehmen B Ust: 19 Ust: 190 Vst.-Verrechung: 0 Vst.-Verrechung: Ust: 19 Ust: 171 Finanzamt Steuereinnahmen Unternehmen C Ust: 1900 Vst.-Verrechung: Ust: 1710 Unternehmen A liefert an B. Das Unternehmen B erhält eine Rechnung und zahlt die darin ausgewiesene Umsatzsteuer an A. Unternehmen A überweist die Umsatzsteuer an das Finanzamt. Nun liefert B an C. Das Unternehmen C erhält eine Rechnung und zahlt die darin ausgewiesene Umsatzsteuer an B. Unternehmen B überweist die Umsatzsteuer an das Finanzamt. Unternehmen B macht die an A gezahlte Umsatzsteuer beim Finanzamt als Vorsteuer geltend und verrechnet diese dann mit der eigenen Umsatzsteuerschuld. Unternehmen C verkauf die Waren an den Konsumenten. C verrechnet die in der Rechnung ausgewiesene Umsatzsteuer mit der bereits gezahlten Vorsteuer und führt die Differenz an das Finanzamt ab. Umsatzsteuersystematik mit Reverse Charge Leistender Nachweis USt-Nummer EU-Kommission oder Finanzamt Finanzamt Steuereinnahmen USt-ID -Nummer oder Steuer- monatliche Umsatzsteuervoranmeldung Finanzamt Umsätze laufende Meldung Leistungsempfänger Voranmeldung USt-Zlg. / Vst.-Erstattung: 190 Im RC-Verfahren werden Umsatzsteuerschuld und Vorsteueranspruch auf den Leistungsempfänger konzentriert. Der leistende Unternehmer führt die Umsatzsteuer nicht mehr ab. Er stellt nur noch den Nettobetrag in Rechnung. Im Gegenzug ist der Leistungsempfänger dazu verpflichtet, die Umsatzsteuer für diesen Umsatz anzumelden und abzuführen. Dabei meldet er zugleich seinen Vorsteueranspruch in entsprechender Höhe an, so dass eine Verrechnung der beiden Beträge stattfindet. Die bisherige Trennung von Vorsteuerberechtigung und Umsatzsteuerschuld in verschiedenen Personen wird ausgehoben. Beide Unternehmen müssen in ihrer Umsatzsteuervoranmeldung diese Umsätze, in denen also das RC-Verfahren zur Anwendung gekommen ist, gesondert ausweisen. 3

4 3. Nachweis der Berechtigung zur Anwendung von RC Da somit nicht alle Umsätze dem RC-Verfahren unterliegen, muss die Berechtigung zum Bezug von Leistungen im RC-Verfahren nachgewiesen werden. Dies geschieht wie bisher durch die Steuernummer oder die USt-ID Nummer. Schreibt der liefernde Unternehmer eine Rechnung, muss er den Nachweis führen, dass der Leistungsempfänger Unternehmer im Sinne des USt-Rechtes ist. Leider ist eine qualifizierte Abfrage der USt-ID Nummer immer noch nicht möglich, es besteht lediglich die Möglichkeit auf der Homepage der EU-Kommission abzufragen, ob die USt-ID Nummer existiert. Schreibt der Leistungsempfänger eine Gutschrift, muss er den Nachweis entsprechend führen, dass der liefernde Unternehmer, Unternehmer im Sinne des USt-Rechtes ist. Diese Unterlagen müssen aufbewahrt werden. Es ändert sich hier im Vergleich zur bisherigen Nachweispflicht nichts. 4. Für welche Gegenstände gilt 13b UStG? Die vom RC erfassten Gegenstände (in der Folge Sekundärrohstoffe) sind in der Anlage zu 13b UStG enthalten. Die Liste der Sekundärrohstoffe, für die Reverse-Charge möglich ist, finden Sie im Anhang. Der Verkauf von Sekundärrohstoffen an Unternehmer unterliegt jedenfalls dem RC. Für andere Dienstleistungen im Zusammenhang mit Sekundärrohstoffen gilt RC nicht. Von 13b UStG nicht erfasst sind daher beispielsweise folgende sonstige Leistungen: Containervermietung (bloßes) Sammeln von Sekundärrohstoffen (bloße) Beförderung von Sekundärrohstoffen Entgegennahme (Entsorgung) von Sekundärrohstoffen Bei Beförderungsleistungen im Zusammenhang mit der Lieferung von Sekundärrohstoffen bzw. im Zusammenhang mit Dienstleistungen an Sekundärrohstoffen handelt es sich in der Regel um unselbständige Nebenleistungen. In diesem Fall gilt auch für die Beförderungsleistung RC, wenn für die Hauptleistung (Lieferung, Dienstleistung) RC gilt. Beispiel: Ein Unternehmer U verkauft an einen anderen Unternehmer W Altpapier und verrechnet für das Altpapier 2.000,- sowie für den Transport 250,-. Es kommt sowohl für die Lieferung des Altpapiers) als auch für die Beförderungsleistung (unselbständige Nebenleistung) zum Übergang der Steuerschuld. 5. Angaben auf der Rechnung Bei Umsätzen, für die RC gilt, darf der leistende Unternehmer keine Umsatzsteuer verrechnen. Auf der Rechnung müssen folgende Zusatzangaben gemacht werden: USt-ID Nr. oder Steuer-Nummer des Leistungsempfängers (unabhängig von der Höhe des Rechnungsbetrages) und Hinweis auf die Steuerschuldnerschaft des Leistungsempfängers (z.b. Der Rechnungsbetrag enthält keine Umsatzsteuer. Die Steuer wird gemäß 13 b Abs. 2 Nr. 7 UStG vom Leistungsempfänger geschuldet"). 4

5 6. Wie können Sie sich vorbereiten In der Praxis kann die Umstellung auf RC zu Umsatzsteuerrisiken führen. Beispiel: Ein Abrissunternehmer sortiert aus dem Bauschutt Altmetalle aus und verkauft diese an einen Alteisenhändler. Stellt der Abrissunternehmer dem Alteisenhändler für die Altmetalle nach dem O10 wie bisher eine Rechnung mit Ausweis von Umsatzsteuer aus, entstehen hieraus gleich zwei Probleme: Da die Steuerschuld nach der dann geltenden Rechtslage auf den Leistungsempfänger übergeht, weist er in seiner Rechnung zu Unrecht Umsatzsteuer aus. Er schuldet die zu Unrecht ausgewiesene Umsatzsteuer ( 14c Abs. 1 Satz 1 UStG). Der Leistungsempfänger dagegen hat trotz des Umsatzsteuerausweises in der Rechnung kein Recht zum Vorsteuerabzug, da 15 Abs. 1 Satz 1 Nr. 4 UStG und dem sich daraus ergebenden Vorsteuerabzugsrecht des Empfängers einer Leistung, die dem Reverse-Charge-Verfahren unterliegt, begründet werden. Macht der Leistungsempfänger den Vorsteuerabzug dennoch geltend, ist er zur Rückzahlung des Steuerbetrags verpflichtet. Möglicherweise kommt es zusätzlich zur Verzinsung ( 233a AO). BDSV und VDM haben das BMF mehrfach darauf hingewiesen, dass ein erläuterndes BMF- Einführungsschreiben zur Ausgestaltung und Systematik des RC-Verfahrens dringend notwendig ist. Nach Aussage des BMF wird ein solches Papier jedoch erst im Anschluss an die Verabschiedung des Jahressteuergesetzes, also nach dem 17. Dezember, veröffentlicht. Der folgende Katalog soll Ihnen alternativ Hinweise geben, wie Sie sich auf die bevorstehende Umstellung vorbereiten können: 1. Informieren Sie Ihren Steuerberater. 2. Verschaffen Sie sich Klarheit, welche Ihrer Produkte unter RC fallen und welche dem bisherigen System weiter unterliegen. Orientierung bieten Ihnen dabei die Anlage 3 mit den Zolltarifnummern auf Seite 7 dieses Schreibens. Unterscheiden Sie dabei zwischen Einkauf und Verkauf. 3. Schulen Sie Ihre Mitarbeiter. 4. Prüfen Sie die Unternehmereigenschaft Ihrer Geschäftspartner bei jedem Geschäftsabschluss (Steuernummer oder USt-ID Nummer). Das RC-Verfahren darf nur im Handel mit vorsteuerabzugsberechtigten Unternehmen angewendet werden. Hierzu fehlt noch eine Handlungsanweisung vom BMF. Wahrscheinlich wird die Möglichkeit eingerichtet, eine deutsche Umsatzsteuer-Ident-Nr. im Inland qualifiziert zu prüfen. 5. Nehmen Sie eine Trennung Ihrer Lieferanten/Geschäfte vor, in diejenigen bei denen das RC-Verfahren gilt (Schrott liefernde Unternehmen) und diejenigen, bei denen das RC- Verfahren nicht gilt (Lieferanten von Nicht-Schrott, Nichtunternehmer, Privatleute). 6. Im Einkauf: Für bezeichnete Waren wird keine Umsatzsteuer mehr an den Lieferanten ausgezahlt. Berücksichtigen Sie die Umstellung zu RC in Ihrer Umsatzsteuervoranmeldung. 7. Nehmen Sie die erforderliche Kontenerstellung in Ihrer EDV vor. Zukünftig benötigen Sie ein zusätzliches Einkaufskonto für RC. Auch für die Verrechnung Umsatzsteuer/Vorsteuer im RC-Verfahren brauchen Sie gesonderte Umsatzsteuerkonten, weil diese Beträge nicht in die ZM-Meldung der innergemeinschaftlichen Erwerbe hineingehen dürfen. 8. Beachten Sie, dass Schrotte unter der gleichen Zolltarifnummer sowohl von Unternehmen (RC ist anzuwenden) als auch von Nichtunternehmern/Privatleuten (RC ist nicht anzuwenden) angekauft werden kann. 5

.")

6 9. Achten Sie darauf, dass die Umsatzsteuer in diesen Rechnungen nicht mehr ausgewiesen werden darf. Kennzeichnen Sie klar, wenn bei einer Rechnung RC gilt. Versehen Sie die Rechnung zudem mit der USt-Identnummer des Leistungserbringers. Beachten Sie immer auch Ihre kaufmännische Sorgfaltspflicht. 10. Koppeln Sie Ihre Einkaufskonten an die für RC-Produkte geltenden Zolltarifnummern. 11. Verkauf: Achten Sie darauf, dass die USt-Identnummer des Leistungsempfängers und die Ihres Unternehmens auf der Rechnung vermerkt sind. 12. Achten Sie darauf, dass die Umsatzsteuer nicht mehr in der Rechnung ausgewiesen wird. 13. Versehen Sie die Rechnung mit dem Hinweis, dass es sich (1) um Schrott handelt, (2) RC gilt, (3) keine Umsatzsteuer ausgewiesen wird. Beispiel-Satz: Bitte beachten Sie, dass die Umsatzsteuerpflicht gemäß 13b UStG. auf den Leistungsempfänger übergeht. 14. Richten Sie das entsprechende Umsatzkonto auch im Verkauf ein. 15. Gefahr im Verkauf: Es besteht die Gefahr, dass RC angewendet wird und es sich bei dem Produkt dann doch nicht um Schrott handelt. Auch fälschlicher Weise ausgewiesene Umsatzsteuer ist abzuführen, wird aber nicht zum Vorsteuerabzug zugelassen. 16. Gefahr im Einkauf: Sie kaufen Schrotte von einem Privatmann bzw. Nichtunternehmer. Die Gutschrift bzw. Rechnung enthält zwar auch keine Umsatzsteuer, RC darf aber nicht angewendet werden! Wenn hier im Hintergrund fälschlicherweise Umsatzsteuer gerechnet wird, ist diese abzuführen, wird aber nicht zum Vorsteuerabzug zugelassen. 17. Wenn Sie nach dem Schrott einkaufen, die Rechnung aber Umsatzsteuer ausweist, wenden Sie sich an das leistende Unternehmen und bitten Sie um Stornierung und Neuabrechnung Vermutlich wird es eine Übergangsregelungen geben, die das BMF noch in einem separaten BMF-Schreiben regeln wird. 6

7 7. Für welche Schrotte gilt Reverse-Charge: Anlage 3, Liste der Gegenstände im Sinne des 13b Abs. 2 Nr. 7 Die neue Anlage 3 enthält die Gegenstände, für deren Lieferungen die Steuer nach 13b Absatz 2 Nummer 7 UStG entsteht und der Leistungsempfänger nach 13b Absatz 5 Satz 1 Steuerschuldner wird wenn er ein Unternehmer ist. Es handelt sich hierbei weitestgehend um Industrieschrott, Altmetalle und andere Abfallstoffe. Die Gegenstände sind Artikel 199 Absatz 1 Buchstabe d und Anhang VI MwStSystRL entnommen. Nr. Warenbezeichnung Zolltarif (Kapitel, Position, Unterposition) 1. Granulierte Schlacke (Schlackensand) aus der Eisen- und Stahlherstellung Unterpos.: Schlacken (ausgenommen granulierte Schlacke), Zunder und andere Abfälle der Eisen- und Stahlherstellung Unterpos.: Schlacken, Aschen und Rückstände (ausgenommen solche der Eisen- und Stahlherstellung), die Metalle, Arsen oder deren Verbindungen enthalten Pos.: Abfälle, Schnitzel und Bruch von Kunststoffen Pos.: Abfälle, Bruch und Schnitzel von Weichkautschuk, auch zu Pulver oder Granulat zerkleinert Unterpos.: Bruchglas und andere Abfälle und Scherben von Glas Unterpos.: Abfälle und Schrott von Edelmetallen oder Edelmetallplattierungen; andere Abfälle und Schrott, Edelmetalle oder Edelmetallverbindungen enthaltend, von der hauptsächlich zur Wiedergewinnung von Edelmetallen verwendeten Art Pos.: 7112 Abfälle und Schrott aus Eisen oder Stahl; Abfallblöcke aus Eisen oder Stahl Pos.: Abfälle und Schrott, aus Kupfer Pos.: Abfälle und Schrott, aus Nickel Pos.: Abfälle und Schrott, aus Aluminium Pos.: Abfälle und Schrott, aus Blei Pos.: Abfälle und Schrott, aus Zink Pos.: Abfälle und Schrott, aus Zinn Pos.: Abfälle und Schrott von anderen unedlen Metallen aus Pos.: 8101 bis Abfälle und Schrott, von elektrischen Primärelementen, Primärbatterien und Akkumulatoren; ausgebrauchte elektrische Primärelemente, Primärbatterien und Akkumulatoren Unterpos.:

1.")

8

9

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Reverse-Charge-Verfahren bei Abfall- und Schrottverkäufen im Inland

Reverse-Charge-Verfahren bei Abfall- und Schrottverkäufen im Inland Durch das Jahressteuergesetz 2010 unterliegen nun auch ab dem 1.1.2011 Lieferungen von Abfällen und Schrotten dem sogenannten Reverse-Charge-Verfahren.

Reverse-Charge-Verfahren bei Abfall- und Schrottverkäufen im Inland Durch das Jahressteuergesetz 2010 unterliegen nun auch ab dem 1.1.2011 Lieferungen von Abfällen und Schrotten dem sogenannten Reverse-Charge-Verfahren.

Reverse Charge Verfahren

Reverse Charge Verfahren Informationen zur Umkehrung der Steuerschuldnerschaft bezüglich edler und unedler Metalle. Was müssen Sie als JOBDISPO Anwender berücksichtigen? Was ist Reverse-Charge? Information

Reverse Charge Verfahren Informationen zur Umkehrung der Steuerschuldnerschaft bezüglich edler und unedler Metalle. Was müssen Sie als JOBDISPO Anwender berücksichtigen? Was ist Reverse-Charge? Information

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1")

") Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen?

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die Praxis im Land Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

13b UStG Leistungsempfänger als Steuerschuldner

13b G Leistungsempfänger als Steuerschuldner Bereich: FIBU Info für Anwender Nr. 1202 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise Leistungserbringer 3. Vorgehensweise Leistungsempfänger 4. Details 4.1.

13b G Leistungsempfänger als Steuerschuldner Bereich: FIBU Info für Anwender Nr. 1202 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise Leistungserbringer 3. Vorgehensweise Leistungsempfänger 4. Details 4.1.

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

6.2 Steuerschuldnerschaft nach 13b UStG

Abstimmen der Gewinn- und Verlustrechnung SKR03 SKR04 Kontenbezeichnung (SKR) 8520 4510 Erlöse Abfallverwertung 8540 4520 Erlöse Leergut 8196 4186 Erlöse Geldspielautomaten 19 %USt. 8510 4560 Provisionserlöse

Abstimmen der Gewinn- und Verlustrechnung SKR03 SKR04 Kontenbezeichnung (SKR) 8520 4510 Erlöse Abfallverwertung 8540 4520 Erlöse Leergut 8196 4186 Erlöse Geldspielautomaten 19 %USt. 8510 4560 Provisionserlöse

13b UStG Steuerschuldnerschaft des Leistungsempfängers

13b UStG Steuerschuldnerschaft des Leistungsempfängers } Schwerpunkt: Bauleistungen } Neue Herausforderungen und Regeln für Unternehmer und den Berufsstand } Quo Vadis Klare Regeln ade? 5. Mai 2014 Mehrere

13b UStG Steuerschuldnerschaft des Leistungsempfängers } Schwerpunkt: Bauleistungen } Neue Herausforderungen und Regeln für Unternehmer und den Berufsstand } Quo Vadis Klare Regeln ade? 5. Mai 2014 Mehrere

Reihengeschäfte. Reihengeschäfte. Grundsätze (Rz 450 UStR)

") Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

1. Leistungsempfänger ist kein Unternehmer ( 3a Abs. 1 UstG)

") Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Überprüfung der Mehrwertsteuer-Identifikationsnummern von Kunden im EU- Ausland

Überprüfung der Mehrwertsteuer-Identifikationsnummern von Kunden im EU- Ausland 1. Warum ein Unternehmer die Mehrwertsteuer-Identifikationsnummern seiner EU- Kunden überprüfen sollte a) Liefert ein deutscher

Überprüfung der Mehrwertsteuer-Identifikationsnummern von Kunden im EU- Ausland 1. Warum ein Unternehmer die Mehrwertsteuer-Identifikationsnummern seiner EU- Kunden überprüfen sollte a) Liefert ein deutscher

Steuerschuldnerschaft 13b UStG bei Bauleistungen

Steuerschuldnerschaft 13b UStG bei Bauleistungen Mandanten-Information Stand 01.09.2014 Allgemein 1. Gesetzliche Regelung 2. Was bedeutet die Steuerschuldnerschaft? 3. Änderung der Rechtsauffassung durch

Steuerschuldnerschaft 13b UStG bei Bauleistungen Mandanten-Information Stand 01.09.2014 Allgemein 1. Gesetzliche Regelung 2. Was bedeutet die Steuerschuldnerschaft? 3. Änderung der Rechtsauffassung durch

UMSATZSTEUER SPEZIAL. zeitlicher Abgrenzung

UMSATZSTEUER SPEZIAL Umsatzsteuerbehandlung bei Umsatzsteuerbehandlung bei zeitlicher Abgrenzung Soll oder Ist Besteuerung? Hier ein Beispiel: Es würde uns schon helfen, wenn der Staat die ungerechten

UMSATZSTEUER SPEZIAL Umsatzsteuerbehandlung bei Umsatzsteuerbehandlung bei zeitlicher Abgrenzung Soll oder Ist Besteuerung? Hier ein Beispiel: Es würde uns schon helfen, wenn der Staat die ungerechten

Aktuelle Steuerinformation II/2004 Sonderrundschreiben vom 14.04.2004 zur Erweiterung des 13b UStG Umkehr der Umsatzsteuerschuldnerschaft

TREUHAND-GESELLSCHAFT DR. STEINEBACH & PARTNER GMBH WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT Aktuelle Steuerinformation II/2004 Sonderrundschreiben vom 14.04.2004 zur Erweiterung des 13b UStG Umkehr der Umsatzsteuerschuldnerschaft

TREUHAND-GESELLSCHAFT DR. STEINEBACH & PARTNER GMBH WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT Aktuelle Steuerinformation II/2004 Sonderrundschreiben vom 14.04.2004 zur Erweiterung des 13b UStG Umkehr der Umsatzsteuerschuldnerschaft

1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen?

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Der Kleinunternehmer und die Umsatzsteuer

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

15. Einheit VO Finanzrecht USt SS 2013 1

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

Whitepaper. Produkt: combit factura manager. Mehrwertsteuererhöhung durchführen. combit GmbH Untere Laube 30 78462 Konstanz

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

Outlook. sysplus.ch outlook - mail-grundlagen Seite 1/8. Mail-Grundlagen. Posteingang

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Büro 365 Thema So geht s: Erstellen einer Netto-Rechnung / Rechnung ohne Mehrwertsteuer Version/Datum ab 15.00.10.300 Um eine Rechnung ohne Mehrwertsteuer

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Büro 365 Thema So geht s: Erstellen einer Netto-Rechnung / Rechnung ohne Mehrwertsteuer Version/Datum ab 15.00.10.300 Um eine Rechnung ohne Mehrwertsteuer

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Sonderrundschreiben. Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Änderungen ab 01.10.2014 im UStG 13b

Änderungen ab 01.10.2014 im UStG 13b mesonic software gmbh, 2014 Seite 2 Inhaltsverzeichnis 1. Änderungen ab 01.10.2014 im UStG 13b...3 1.1. Einführung...3 1.2. Leistungsempfänger...3 1.2.1. Steuerzeilen...3

Änderungen ab 01.10.2014 im UStG 13b mesonic software gmbh, 2014 Seite 2 Inhaltsverzeichnis 1. Änderungen ab 01.10.2014 im UStG 13b...3 1.1. Einführung...3 1.2. Leistungsempfänger...3 1.2.1. Steuerzeilen...3

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Orlando-Finanzbuchhaltung

Allgemeine Informationen Ein Dreiecksgeschäft liegt dann vor, wenn sich ein Warenverkauf über 3 EU-Länder erstreckt. Bei einem Dreiecksgeschäft handelt es sich um ein Reihengeschäft, bei dem eine umsatzsteuerliche

Allgemeine Informationen Ein Dreiecksgeschäft liegt dann vor, wenn sich ein Warenverkauf über 3 EU-Länder erstreckt. Bei einem Dreiecksgeschäft handelt es sich um ein Reihengeschäft, bei dem eine umsatzsteuerliche

LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer)

") LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer) In der Jahreshauptversammlung des Zentralverbands der SKL-Einnehmer am 9.4.11 in Mannheim wurde unter anderem das Thema der Umsatzsteuer

LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer) In der Jahreshauptversammlung des Zentralverbands der SKL-Einnehmer am 9.4.11 in Mannheim wurde unter anderem das Thema der Umsatzsteuer

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Kleinunternehmerregelung (Umsatzsteuer)

") Kleinunternehmerregelung (Umsatzsteuer) Kleinunternehmer sind unecht umsatzsteuerbefreit. Das bedeutet: Sie müssen von den Einnahmen keine Umsatzsteuer an das Finanzamt bezahlen ( keine Umsatzsteuer in

Kleinunternehmerregelung (Umsatzsteuer) Kleinunternehmer sind unecht umsatzsteuerbefreit. Das bedeutet: Sie müssen von den Einnahmen keine Umsatzsteuer an das Finanzamt bezahlen ( keine Umsatzsteuer in

B.2. Containerveräußerung nach Ende der Mietzeit Abschluss des Kauf- und Verwaltungsvertrages und Mietbeginn ab dem 01.01.2009

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

Nur per E-Mail Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Hilfedatei der Oden$-Börse Stand Juni 2014

Hilfedatei der Oden$-Börse Stand Juni 2014 Inhalt 1. Einleitung... 2 2. Die Anmeldung... 2 2.1 Die Erstregistrierung... 3 2.2 Die Mitgliedsnummer anfordern... 4 3. Die Funktionen für Nutzer... 5 3.1 Arbeiten

Hilfedatei der Oden$-Börse Stand Juni 2014 Inhalt 1. Einleitung... 2 2. Die Anmeldung... 2 2.1 Die Erstregistrierung... 3 2.2 Die Mitgliedsnummer anfordern... 4 3. Die Funktionen für Nutzer... 5 3.1 Arbeiten

Parkstraße 4. 59439 Holzwickede. Tel.: 02301 / 91209-0. Besuchen Sie auch unsere Homepage. Mandanteninformation

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Umsatzsteuer verstehen und berechnen

Beck kompakt Umsatzsteuer verstehen und berechnen von Regine Funke-Lachotzki, Robert Hammerl 1. Auflage Umsatzsteuer verstehen und berechnen Funke-Lachotzki / Hammerl ist ein Produkt von beck-shop.de Thematische

Beck kompakt Umsatzsteuer verstehen und berechnen von Regine Funke-Lachotzki, Robert Hammerl 1. Auflage Umsatzsteuer verstehen und berechnen Funke-Lachotzki / Hammerl ist ein Produkt von beck-shop.de Thematische

NEUE MELDEPFLICHTEN DER ZUSAMMENFASSENDEN MELDUNG AB 1.7.2010

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen. Artikel 28 CIVA (Allgemeine Verpflichtungen)

") CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

Im Deutsch-Indischen Doppelbesteuerungsabkommen ist der Höchstsatz für die Quellensteuer festgelegt. Der Abzug der Quellensteuer liegt bei:

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

LEITFADEN RECHNUNGEN AN DIE GEMEINWOHL-ÖKONOMIE

LEITFADEN RECHNUNGEN AN DIE GEMEINWOHL-ÖKONOMIE INHALTSVERZEICHNIS ALLGEMEINE RECHNUNGSSTELLUNG HONORARNOTE... 2 UMSATZSTEUERBEFREIUNG... 3 UMSATZSTEUERIDENTIFIKATIONSNUMMER (UID-NR./UST-ID.NR)... 3 REVERSE

LEITFADEN RECHNUNGEN AN DIE GEMEINWOHL-ÖKONOMIE INHALTSVERZEICHNIS ALLGEMEINE RECHNUNGSSTELLUNG HONORARNOTE... 2 UMSATZSTEUERBEFREIUNG... 3 UMSATZSTEUERIDENTIFIKATIONSNUMMER (UID-NR./UST-ID.NR)... 3 REVERSE

der Steuerschuldnerschaft des Leistungsempfängers ( 13b UStG) auf bestimmte

auf bestimmte") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010

für sonstige Leistungen ab 2010") ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010 Gesetzliche Grundlagen: Ab 2010 sind auf Grund der RL 2008/8/EG in allen EU-Mitgliedstaaten bestimmte sonstige Leistungen in die ZM aufzunehmen.

ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010 Gesetzliche Grundlagen: Ab 2010 sind auf Grund der RL 2008/8/EG in allen EU-Mitgliedstaaten bestimmte sonstige Leistungen in die ZM aufzunehmen.

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen. gültig ab Version 5.2

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

EU Abwicklung. 1. Generelle Angabe hinterlegen. 1.1. Eigene USt.ID Nummer hinterlegen. 1.2. EU Länderkennzeichnen

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

C.O.X. Einkommensteuergesetz: Einführung einer Bauabzugssteuer

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Das Seminarangebot richtet sich an drei Gruppen von Frauen:

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

1. Einführung 2. 2. Erstellung einer Teillieferung 2. 3. Erstellung einer Teilrechnung 6

Inhalt 1. Einführung 2 2. Erstellung einer Teillieferung 2 3. Erstellung einer Teilrechnung 6 4. Erstellung einer Sammellieferung/ Mehrere Aufträge zu einem Lieferschein zusammenfassen 11 5. Besonderheiten

Inhalt 1. Einführung 2 2. Erstellung einer Teillieferung 2 3. Erstellung einer Teilrechnung 6 4. Erstellung einer Sammellieferung/ Mehrere Aufträge zu einem Lieferschein zusammenfassen 11 5. Besonderheiten

Deutscher Verband der

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

Bauträger sind nicht (mehr) Steuerschuldner gemäß 13b UStG

Steuerschuldner gemäß 13b UStG") Bauträger sind nicht (mehr) Steuerschuldner gemäß 13b UStG 1. Steuerschuldnerschaft bei "Bauleistungen" Grundsätzlich schuldet nach dem Umsatzsteuergesetz der Unternehmer die Umsatzsteuer, der den Umsatz

Bauträger sind nicht (mehr) Steuerschuldner gemäß 13b UStG 1. Steuerschuldnerschaft bei "Bauleistungen" Grundsätzlich schuldet nach dem Umsatzsteuergesetz der Unternehmer die Umsatzsteuer, der den Umsatz

Buchhaltung mit WISO EÜR & Kasse 2011

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Dr. Alfred Brink Universitätsstr. 14-16 48143 Münster Dr. Alfred Brink Folie 1-1

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

LESS-FIBU EG-Buchungen 1

LESS-FIBU EG-Buchungen 1 Modul EG-BUCHUNGEN Das FIBU-Modul EG-BUCHUNGEN ermöglicht es Ihnen, die speziellen Umsatzsteuerbuchungen bei innergemeinschaftlichem Erwerb sowie die Zusammenfassende Meldung für

LESS-FIBU EG-Buchungen 1 Modul EG-BUCHUNGEN Das FIBU-Modul EG-BUCHUNGEN ermöglicht es Ihnen, die speziellen Umsatzsteuerbuchungen bei innergemeinschaftlichem Erwerb sowie die Zusammenfassende Meldung für

Wertanlage mit steuerlichen Untiefen -

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Dann zahlt die Regierung einen Teil der Kosten oder alle Kosten für den Dolmetscher.

Erläuterung der Förder-Richtlinie zur Unterstützung der Teilhabe hör- oder sprachbehinderter Eltern und Sorge-Berechtigter an schulischen Veranstaltungen in Leichter Sprache In Rheinland-Pfalz gibt es

Erläuterung der Förder-Richtlinie zur Unterstützung der Teilhabe hör- oder sprachbehinderter Eltern und Sorge-Berechtigter an schulischen Veranstaltungen in Leichter Sprache In Rheinland-Pfalz gibt es

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

http://www.lexware.de/support 1

Leistungen im Sinne des 13b Abs. 2 UStG Ab 01.07.2011 sind in der Umsatzsteuer Voranmeldung fünf verschiedene umsatzsteuerliche Sachverhalte im Bereich Leistungsempfänger als Steuerschuldner (Reverse-Charge-Verfahren)

Leistungen im Sinne des 13b Abs. 2 UStG Ab 01.07.2011 sind in der Umsatzsteuer Voranmeldung fünf verschiedene umsatzsteuerliche Sachverhalte im Bereich Leistungsempfänger als Steuerschuldner (Reverse-Charge-Verfahren)

Kleinunternehmerregelung (Umsatzsteuer)

") Kleinunternehmerregelung (Umsatzsteuer) Grundregel für Kleinunternehmer Als Kleinunternehmer haben Sie umsatzsteuerlich ein Wahlrecht: Verrechnung ohne Umsatzsteuer: Sie verrechnen Ihrem Kunden keine Umsatzsteuer,

Kleinunternehmerregelung (Umsatzsteuer) Grundregel für Kleinunternehmer Als Kleinunternehmer haben Sie umsatzsteuerlich ein Wahlrecht: Verrechnung ohne Umsatzsteuer: Sie verrechnen Ihrem Kunden keine Umsatzsteuer,

a) Mehrwertsteuer buchungstechnisch

Mehrwertsteuer buchungstechnisch") Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

13b UStG. Steuerschuldnerschaft des Leistungsempfängers. Schwerpunkt: Bauträger und Bauleistungen Klare Regeln ade?

13b UStG Steuerschuldnerschaft des Leistungsempfängers Schwerpunkt: Bauträger und Bauleistungen Klare Regeln ade? Bärbel Ettig Bilanzbuchhalterin 1 Mehrere BMF-Schreiben: Erweiterung 13b UStG auf Bauträger

13b UStG Steuerschuldnerschaft des Leistungsempfängers Schwerpunkt: Bauträger und Bauleistungen Klare Regeln ade? Bärbel Ettig Bilanzbuchhalterin 1 Mehrere BMF-Schreiben: Erweiterung 13b UStG auf Bauträger

Inventur. Bemerkung. / Inventur

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Inventur Die beliebige Aufteilung des Artikelstamms nach Artikeln, Lieferanten, Warengruppen, Lagerorten, etc. ermöglicht es Ihnen, Ihre Inventur in mehreren Abschnitten durchzuführen. Bemerkung Zwischen

Wissensdatenbankeintrag zur Classic Line ab Version 4.x WDB Artikel: 20573

Wissensdatenbankeintrag zur Classic Line ab Version 4.x WDB Artikel: 20573 Steuerermittlung in der Warenwirtschaft Im folgenden Dokument wird anhand eines Beispiels erläutert, wie die Steuerermittlung

Wissensdatenbankeintrag zur Classic Line ab Version 4.x WDB Artikel: 20573 Steuerermittlung in der Warenwirtschaft Im folgenden Dokument wird anhand eines Beispiels erläutert, wie die Steuerermittlung

Ihre Informationen zum neuen Energieausweis.

Ihre Informationen zum neuen Energieausweis. Wüstenrot Immobilien Für Immobilieneigentümer. Rechtliche Grundlagen des Energieausweises. Am 01.05.2014 tritt die Energieeinsparverordnung 2014 (EnEV 2014)

Ihre Informationen zum neuen Energieausweis. Wüstenrot Immobilien Für Immobilieneigentümer. Rechtliche Grundlagen des Energieausweises. Am 01.05.2014 tritt die Energieeinsparverordnung 2014 (EnEV 2014)

e) Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.

Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.") Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Nutzung dieser Internetseite

Nutzung dieser Internetseite Wenn Sie unseren Internetauftritt besuchen, dann erheben wir nur statistische Daten über unsere Besucher. In einer statistischen Zusammenfassung erfahren wir lediglich, welcher

Nutzung dieser Internetseite Wenn Sie unseren Internetauftritt besuchen, dann erheben wir nur statistische Daten über unsere Besucher. In einer statistischen Zusammenfassung erfahren wir lediglich, welcher

2.1 Präsentieren wozu eigentlich?

2.1 Präsentieren wozu eigentlich? Gute Ideen verkaufen sich in den seltensten Fällen von allein. Es ist heute mehr denn je notwendig, sich und seine Leistungen, Produkte etc. gut zu präsentieren, d. h.

2.1 Präsentieren wozu eigentlich? Gute Ideen verkaufen sich in den seltensten Fällen von allein. Es ist heute mehr denn je notwendig, sich und seine Leistungen, Produkte etc. gut zu präsentieren, d. h.

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012 Copyright 2012 Seite 2 Inhaltsverzeichnis 1. Umsatzsteuervoranmeldung (UVA) Österreich ab 01/2012...3 1.1. Einleitung...3 1.2. Voraussetzung...4

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012 Copyright 2012 Seite 2 Inhaltsverzeichnis 1. Umsatzsteuervoranmeldung (UVA) Österreich ab 01/2012...3 1.1. Einleitung...3 1.2. Voraussetzung...4

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.