Neues Rechnungslegungsrecht Erstmalige Anwendung, was ist zu beachten?

|

|

|

- Ingelore Hausler

- vor 8 Jahren

- Abrufe

Transkript

1 Neues Rechnungslegungsrecht Erstmalige Anwendung, was ist zu beachten? Christian Feller Baden 1

2 Inhaltsübersicht Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung Anpassung der Software Anpassung der Eröffnungsbilanz Kritische Bilanzpositionen Weitere Aspekte im Neuen Rechnungslegungsrecht Minderheiten 2

3 Umstellung auf das NRLG (1) Grundsatzfragen Per wann soll die Umstellung erfolgen? In Kraft seit Übergangsfristen ab Inkraftsetzung (gem. Übergangsbestimmungen der Änderungen vom 23. Dezember 2011, Art. 2): - 2 Jahre für Einzelabschluss ( ab Geschäftsjahr 2015 zwingend) - 3 Jahre für Konzernrechnung ( ab Geschäftsjahr 2016 zwingend) 3

: - 2 Jahre für Einzelabschluss ( ab Geschäftsjahr 2015 zwingend) - 3 Jahre für")

4 Umstellung auf das NRLG (2) Grundsatzfragen: per wann soll die Umstellung erfolgen? Macht eine vorzeitige Einführung, d.h. Einzelabschluss per allenfalls Sinn? Allenfalls mögliche Bewertungsänderungen (Aufwertungen) bringen steuerlich keinen Vorteil (bei 2014 verfallenden Verlustvorträgen könnte es sonst interessant sein zu prüfen, ob bei gewissen Aktivpositionen Aufwertungen (Marktwert) möglich wären) Funktionale Währung & Reporting-Währung der Gesellschaft ist CHF d.h. auch Vorteil der neuen Möglichkeit die Jahresrechnung in einer anderen Währung zu erstellen bringt keine Vorteile Vorzeitige Anwendung gäbe jedoch Minderheiten die vorzeitige Möglichkeit von ihren zusätzlichen Minderheitenrechten gebrauch zu machen allenfalls unnötiger Zeitdruck 4

Funktionale Währ")

5 Geschäftsbericht (Art. 958 Abs. 2 OR) Umstellung auf das NRLG (3) Geschäftsbericht Jahresrechnung - Bilanz - Erfolgsrechnung - Anhang Zusatzangaben - Geldflussrechnung Lagebericht (inkl. Risikobeurteilung) Innerhalb von 6 Monaten nach Ablauf GJ zu erstellen und zuständigem Organ zur Genehmigung vorzulegen. Vom Vorsitzenden des obersten Leitungs- oder Verwaltungsorgans und von der für die Rechnungslegung zuständigen Person zu unterzeichnen. (Art.958 Abs.3 OR) allgemein nur für grössere Unternehmen 5

Innerhalb von 6 Monaten nach Ablauf GJ zu erstellen und zuständigem Organ zur Genehmigung vorzulegen.")

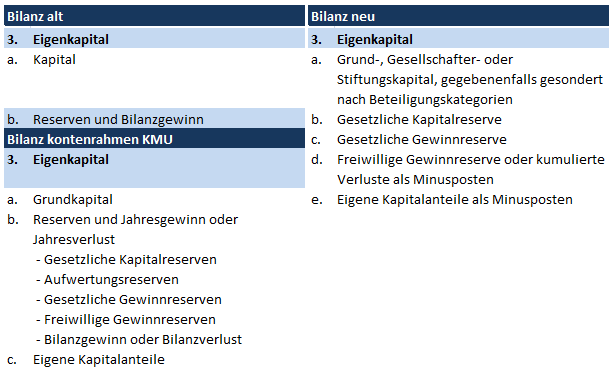

6 Umstellung auf das NRLG (4) Gesetzliche Gliederung der Bilanz bisherige Vorschriften Neues Rechnungslegungsrecht UMLAUFVERMÖGEN UMLAUFVERMÖGEN 959a 1 1. Flüssige Mittel 130'502 Flüssige Mittel 130'502 a) Wertschriften 70'000 Kurzfristig gehaltene Aktiven mit Börsenkurs 60'000 a) (darin enthalten: eigene Aktien: CHF 10'000) Forderungen 992'500 Forderungen aus Lieferungen und Leistungen 900'500 b) Übrige kurzfristige Forderungen 92'000 c) Vorräte und angefangene Arbeiten 1'200'000 Vorräte und nicht fakturierte Dienstleistungen 1'200'000 d) Aktive Rechnungsabgrenzungen 19'000 Aktive Rechnungsabgrenzungen 19'000 e) TOTAL UMLAUFVERMÖGEN 2'412'002 TOTAL UMLAUFVERMÖGEN 2'402'002 ANLAGEVERMÖGEN ANLAGEVERMÖGEN 959a 1 2. Finanzanlagen 225'000 Finanzanlagen 105'000 a) Beteiligungen 120'000 b) Sachanlagen 880'000 Sachanlagen 880'000 c) Immaterielle Werte 150'000 Immaterielle Werte 150'000 d) Gründungs- und Kapitalerhöhungskosten 15'000 0 Nicht einbezahltes Aktienkapital 0 Nicht einbezahltes Aktienkapital 0 e) TOTAL ANLAGEVERMÖGEN 1'270'000 TOTAL ANLAGEVERMÖGEN 1'255'000 TOTAL AKTIVEN 3'682'002 TOTAL AKTIVEN 3'657' a 1 6

TOTAL UMLAUFVERMÖGEN 2'412'002 TOTAL UMLAUFVERMÖGEN 2'402'002 ANLAGEVERMÖGEN ANLAGEVERMÖGEN 959a 1 2.")

7 Umstellung auf das NRLG (5) Gesetzliche Gliederung der Bilanz bisherige Vorschriften Neues Rechnungslegungsrecht KURZFRISTIGES FREMDKAPITAL KURZFRISTIGES FREMDKAPITAL 959a 2 1. Verbindlichkeiten aus Lieferungen und Leistungen 799'503 Verbindlichkeiten aus Lieferungen und Leistungen 799'503 a) Kurzfristige Finanzverbindlichkeiten 250'000 Kurzfristige verzinsliche Verbindlichkeiten 250'000 b) Andere kurzfristige Verbindlichkeiten 28'964 Übrige kurzfristige Verbindlichkeiten 25'000 c) Passive Rechnungsabgrenzungen 35'000 Passive Rechnungsabgrenzungen 35'000 d) Rückstellungen (kurzfristig) 45'500 TOTAL KURZFRISTIGES FREMDKAPITAL 1'113'467 TOTAL KURZFRISTIGES FREMDKAPITAL 1'155'003 LANGFRISTIGES FREMDKAPITAL LANGFRISTIGES FREMDKAPITAL 959a 2 2. Langfristige Finanzverbindlichkeiten 950'000 Langfristige verzinsliche Verbindlichkeiten 950'000 a) (davon mit Rangrücktritt: CHF 0 / CHF 0) (davon mit Rangrücktritt: CHF 0 / CHF 0) Andere langfristige Verbindlichkeiten 150'000 Übrige langfristige Verbindlichkeiten 150'000 b) Rückstellungen 450'500 Rückstellungen sowie vom Gesetz vorgesehene 405'000 c) ähnliche Positionen TOTAL LANGFRISTIGES FREMDKAPITAL 1'550'500 TOTAL LANGFRISTIGES FREMDKAPITAL 1'505'000 TOTAL FREMDKAPITAL 2'663'967 TOTAL FREMDKAPITAL 2'660' e EIGENKAPITAL EIGENKAPITAL 959a 2 3. Aktienkapital 500'000 Aktienkapital 500'000 a) Gesetzliche Reserven 114'068 Gesetzliche Kapitalreserve 20'000 b) Gesetzliche Gewinnreserve 94'068 c) Reserven für eigene Aktien 10'000 Reserven für eigene Aktien 10' a 2 Aufwertungsreserven 0 Aufwertungsreserven Gewinn-/Verlustvortrag 343'369 Freiwillige Gewinnreserven/ (kumulierte Verluste) 343'369 d) Jahresgewinn/Jahresverlust 50'598 Jahresgewinn/Jahresverlust 39'562 Eigene Aktien -10'000 e) TOTAL EIGENKAPITAL 1'018'035 TOTAL EIGENKAPITAL 996'999 TOTAL PASSIVEN 3'682'002 TOTAL PASSIVEN 3'657' a 2 7

45'500 TOTAL KURZFRISTIGES FREMDKAPITAL 1'113'467 TOTAL KURZFRISTIGES FREMDKAPITAL 1'155'003 LANGFRISTIGES FREMDKAPITAL LANGFRISTIGES FREMDKAPITAL 959a 2 2.")

8 Umstellung auf das NRLG (6) Gesetzliche Gliederung der Erfolgsrechnung bisherige Vorschriften Nettoerlöse aus Lieferungen und Leistungen 10'149'143 Nettoerlöse aus Lieferungen und Leistungen 10'099' Bestandesänderungen unfertige + fertige Erzeugnisse 50' nicht fakturierte Dienstleistungen Materialaufwand -8'000'100 Materialaufwand -8'000' Bruttogewinn 2'149'043 Bruttogewinn 2'149'043 Personalaufwand -1'100'020 Personalaufwand -1'100' Sonstiger Betriebsaufwand -750'000 Übriger betrieblicher Aufwand -750' Betriebliches Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 299'023 Betriebliches Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 299'023 Abschreibungen -87'020 Abschreibungen auf Positionen des Anlagevermögens -102' Wertberichtigungen auf Positionen 0 6. des Anlagevermögens Betriebliches Ergebnis vor Zinsen und Steuern (EBIT) Neues Rechnungslegungsrecht 212'003 Betriebliches Ergebnis vor Zinsen und Steuern (EBIT) 197'003 Finanzaufwand -58'550 Finanzaufwand -58' Finanzertrag 15'300 Finanzertrag 15' Betriebliches Ergebnis vor Steuern 168'753 Betriebliches Ergebnis vor Steuern 153'753 Ausserordentlicher Ertrag -100'000 Betriebsfremder Aufwand 0 8. Ausserordentlicher Aufwand 0 Betriebsfremder Ertrag 0 8. Betriebsfremder Ertrag 0 Ausserordentlicher, einmaliger oder -100' periodenfremder Aufwand Betriebsfremder Aufwand 0 Ausserordentlicher, einmaliger oder 0 9. periodenfremder Ertrag Jahresergebnis vor Steuern 68'753 Jahresergebnis vor Steuern 53'753 Steuern -18'155 Direkte Steuern -14' b 2 Jahresgewinn / (Jahresverlust) 50'598 Jahresgewinn / (Jahresverlust) 39'562 8

299'023 Betriebliches Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 299'023 Abschreibungen -87'020 Abschreibungen auf")

9 Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung 9

10 Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung Erstmalig Anwendung gemäss den Übergangsbestimmungen Artikel 4 Verzicht auf Vorjahresangaben Nennung der Vorjahresangaben nach dem bisherigen Recht Nennung der Vorjahresangaben nach dem neuen Recht Offenlegung im Anhang über die gewählte Variante 10

11 Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung Verzicht auf Vorjahresangaben Die vorliegende Jahresrechnung wurde erstmalig nach den Vorschriften des Schweizer Gesetzes, insbesondere der Artikel über die kaufmännische Buchführung und Rechnungslegung des Obligationenrechts (Artikel 957 bis 962) erstellt. Auf die Nennung der Vorjahresangaben wurde verzichtet. 11

erstellt.")

12 Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung 12

13 Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung 13

14 Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung Nennung der Vorjahresangaben nach dem bisherigen Recht Die vorliegende Jahresrechnung wurde erstmalig nach den Vorschriften des Schweizer Gesetzes, insbesondere der Artikel über die kaufmännische Buchführung und Rechnungslegung des Obligationenrechts (Artikel 957 bis 962) erstellt. Die Vorjahresangaben wurden noch nach den bisherigen Rechnungslegungsvorschriften erstellt. Daher ist die Vergleichbarkeit nicht bei sämtlichen Positionen wieder gegeben. 14

15 Auswirkung auf den Anhang zur Jahresrechnung bei der einführung 15

16 Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung 16

17 Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung Nennung der Vorjahresangaben nach dem neuen Recht Die vorliegende Jahresrechnung wurde erstmalig nach den Vorschriften des Schweizer Gesetzes, insbesondere der Artikel über die kaufmännische Buchführung und Rechnungslegung des Obligationenrechts (Artikel 957 bis 962) erstellt. Um die Vergleichbarkeit der Jahresrechnung zu gewährleisten wurden in den Vorjahresangaben Anpassungen und Korrekturen vorgenommen. 17

18 Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung 18

19 in Anlehnung an KPMG Broschüre Auswirkung auf den Anhang zur Jahresrechnung bei der Einführung 19

20 Software-Umstellung (1) GebüV Art. 3 Integrität (Echtheit und Unverfälschbarkeit) Die Geschäftsbücher müssen so geführt und aufbewahrt und die Buchungsbelege müssen so erfasst und aufbewahrt werden, dass sie nicht geändert werden können, ohne dass sich dies feststellen lässt. Nachvollzug muss gewährleistet werden Vergleichbarkeit mit Vorjahresangaben Anpassung an neue Struktur der Jahresrechnung 20

21 Software-Umstellung (2) Flüssige Mittel Kurzfristig gehaltene Aktiven mit Börsenkurs 21

22 Software-Umstellung (3) Mobile Sachanlagen Immobile Sachanlagen 22

23 Software-Umstellung (4) Passive Rechnungsabgrenzungen und kurzfristige Rückstellungen 23

Total Fremdkapital")

24 Software-Umstellung (5) Total Fremdkapital 24

25 Software-Umstellung (6) 25

26 Software-Umstellung (7) 26

27 Anpassung der Eröffnungsbilanz 27

28 Eröffnungsbilanz Die Jahresrechnung muss spätestens ab dem Geschäftsjahr beginnend angewendet werden. Die anzuwendenden Grundsätze sind für das ganze Jahr einzuhalten. Das neue Recht ist zu Beginn des Geschäftsjahres anzuwenden. 28

29 Eröffnungsbilanz Vorgehen Bewertungsansätze (1) Erstbewertung Bei ihrer Ersterfassung müssen die Aktiven höchstens zu den Anschaffungs- oder Herstellungskosten bewertet werden. Folgebewertung In der Folgebewertung dürfen Aktiven nicht höher bewertet werden als zu den Anschaffungs- oder Herstellungskosten. Vorbehalten bleiben Bestimmungen für einzelne Arten von Aktiven (Vorräte, aktiven mit beobachtbaren Marktpreisen). 29

30 Eröffnungsbilanz Vorgehen Bewertungsansätze (2) Bewertungsansätze Aktiven 30

")

31 Eröffnungsbilanz Vorgehen Bewertungsansätze (3) Bewertungsansätze Passiven 31

32 Eröffnungsbilanz Vorgehen Bewertungsansätze (4) Weitere Bewertungsaspekte OR 960a 3; Der nutzungs- und altersbedingte Wertverlust muss durch Abschreibungen, anderweitige Wertverluste müssen durch Wertberichtigungen berücksichtigt werden. OR 960 2; Die Bewertung muss vorsichtig erfolgen. OR 960 3; Bestehen konkrete Anzeichen für eine Überbewertung von Aktiven oder für zu geringe Rückstellungen, so sind die Werte zu überprüfen und gegebenenfalls anzupassen. 32

33 Eröffnungsbilanz Vorgehen Bewertungsansätze (5) Was ist neu? Einzel- bzw. Gruppenbewertung Bewertungskonzept Aktiven müssen bilanziert werden (OR 959) Als Aktiven müssen bilanziert werden Gliederung der Jahresrechnung Neue Vorschriften über die offen zu legenden Punkte im Anhang zur Jahresrechnung 33

34 Eröffnungsbilanz Vorgehen Bewertungsansätze (6) OR 958b, zeitliche und sachliche Abgrenzungen Aufwände und Erträge müssen voneinander in zeitlicher und sachlicher Hinsicht abgegrenzt werden Zeitliche Abgrenzung; Versicherungsrechnung Sachliche Abgrenzung, Aufwand / Ertrag in gleicher Zeitperiode 34

35 Eröffnungsbilanz Vorgehen Bewertungsansätze (7) Vorgehensweise bei der Umstellung Entscheid über Angaben des Vorjahres in der Jahresrechnung Anpassungen an der Software (Kontenplan) Durchsicht der Jahresrechnung über möglichen Anpassungsbedarf Erstellen einer korrekten Eröffnungsbilanz Umstellung des Konzeptes der Aktivierungspflicht Anpassungsbuchungen werden per (bei einer Anwendung ab dem ) über die Erfolgsrechnung verbucht 35

36 Eröffnungsbilanz Vorgehen Bewertungsansätze (8) Auswirkung auf den Gewinnvortrag Rückbuchung Reserven für eigene Aktien 10'000 Auswirkung auf das Periodenergebnis Ausbuchung aktivierte Gründungskosten Steuereffekt 3'964-11'036 Auswirkung auf das Eigenkapital Behandlung eigene Aktien Behandlung Gründungskosten (netto Steuer) -11'036-21'036 36

37 Kritische Bilanzpositionen 37

38 Kritische Bilanzpositionen Gründungskosten nicht aktivierte Aktiven, Nicht fakturierte Dienstleistungen Angefangene Arbeiten Angaben zu Forderungen / Verbindlichkeiten gegenüber Organen Eigene Aktien Ereignisse nach dem Bilanzstichtag Aktivierungsfähigkeit von Verlustvorträgen? 38

39 Gründungskosten (1) Ausgangslage Die Gesellschaft ABC AG hat noch Gründungskosten im Gesamtbetrag von CHF in der Bilanz per Per wann müssen diese Gründungskosten im neuen Rechnungslegungsrecht ausgebucht werden? 39

40 Gründungskosten (2) Überlegungen Gründungskosten dürfen nach dem neuen Rechnungslegungsrecht nicht mehr aktiviert werden. Die Ausbuchung hat am ersten Tag des neuen Geschäftsjahres zu erfolgen. 40

41 Nicht aktivierte Aktiven, nicht fakturierte Dienstleistungen (1) Ausgangslage Der Treuhänder ABC AG hat am Jahresende nicht aktivierte Dienstleistungen. Des weiteren hat er ein Fahrzeug gekauft und möchte dies nicht aktivieren. Sehen Sie hier kritische Bewertungsaspekte? 41

42 Nicht aktivierte Aktiven, nicht fakturierte Dienstleistungen (2) Überlegungen Im neuen Rechnungslegungsrecht besteht eine Aktivierungspflicht. Dies bedeutet, eine nicht Bilanzierung führt zu einer unvollständigen Jahresrechnung. Eine zu tiefe Bilanzierung führt zu einer Veränderung der stillen Reserven (Anhang Offenlegung bei Auflösung) 42

43 Bewertung angefangene Arbeiten (1) Ausgangslage Die Bau AG hat ihre noch nicht abgerechneten Arbeiten in stetiger Weise nach der POC- Methode bilanziert (percentage of completion method), d.h. zu den anteiligen Verkaufspreisen gemäss Kostenrechnungen und Baufortschritt bewertet. Die Abrechnung ist innerhalb der nächsten 12 Monate vorgesehen. Entspricht die Bilanzierung den neuen Rechnungslegungsvorschriften? 43

44 Bewertung angefangene Arbeiten (2) Überlegungen Die angefangenen Arbeiten betreffen Arbeiten für Dritte auf fremden Grund und Boden Im Umfang des Baufortschritts geht das Eigentum an den Bauherrn über Gemäss Art. 960c Abs OR sind Warenvorräte / Erzeugnisse in Arbeit bei der Folgebewertung höchstens zu den Anschaffungs- resp. Herstellungskosten zu bewerten 44

45 Bewertung angefangene Arbeiten (3) Überlegungen Die Bilanzierung zu den anteiligen Verkaufspreisen ist im nrlr nicht vorgesehen. Dies war bereits nach altem Recht so. In der Praxis konnte man aber bereits früher den anteiligen Gewinn nach POC ausweisen (Wahlrecht) Gemäss Art. 959c Abs. 1 Ziff. 1 OR sind im Gesetz nicht vorgeschriebene (Bewertungs-) Grundsätze möglich, sofern diese im Anhang offengelegt werden Die Anwendung der POC-Methode wäre somit unter gewissen Voraussetzungen (Umschreibung Auftrag, separate Kostenaufschreibungen, Stand Fertigungsgrad, Entschädigungsanspruch) möglich, wenn diese Bewertungsmethode im Anhang hinreichend offengelegt wird 45

Eigene Aktien (1)")

46 Kritische Positionen (Beispiel eigene Aktien) Eigene Aktien (1) 46

47 Kritische Positionen (Beispiel einer Aktie) Eigene Aktien (2) Schlussfolgerung: Nach dem neuen Recht ist der hälftige Kapitalverlust wegen der Kapitalrückzahlung schneller erreicht 47

48 Aktivierung von Verlustvorträgen (1) Ausgangslage Die Gesellschaft ABC AG hat einen Verlustvortrag von CHF der in den nächsten 7 Jahren steuerlich noch genutzt werden kann. Die Gesellschaft möchte diesen steuerlichen Verlustvortrag nun aktivieren. Die Aktivierung erfolgt mit der Buchung AKTIVEN / STEUERERTRAG Ist dies nach dem neuen Rechnungslegungsrecht möglich? 48

49 Aktivierung von Verlustvorträgen (2) Überlegungen Steuerliche Verlustvorträge dürfen nach dem neuen Rechnungslegungsrecht nicht aktiviert werden. Zwar besteht ein Nutzen bzw. ein geringerer Geldabgang, nichts desto trotz wurde kein Betrag dafür bezahlt. Auch nach dem neuen Rechnungslegungsrecht darf nur aktiviert werden, wenn ein Betrag bezahlt wird. 49

50 Weitere Aspekte im Neuen Rechnungslegungsrecht 50

51 Kritische Punkte ausserhalb der JR (1) Sprache und Währung Buchhaltung (Art. 957a) Landessprache oder Englisch CHF oder funktionale Währung Frei konvertierbare Währung 51

52 Kritische Punkte ausserhalb der JR (2) Sprache und Währung Rechnungslegung (Art. 958d) Gleich wie Buchhaltung Zusätzlich: Umrechnung in CHF und Umrechnungskurse im Anhang offenlegen, gegebenenfalls begründen Grund: Steuerbemessung nach CHF (Botschaft, S. 1703) 52

53 Kritische Punkte ausserhalb der JR (3) Sprache und Währung Achtung: Gesellschaftsrechtliches weiterhin in CHF Aktien(-nennwert)kapital Verwendung des Gewinns / Reserven Unterbilanz / Überschuldung 53

54 Kritische Punkte ausserhalb der JR (4) Inventarisierung GoR (Art. 958c) Der Bestand der einzelnen Positionen in der Bilanz und im Anhang ist durch ein Inventar oder auf andere Art nachzuweisen. 54

55 Kritische Punkte ausserhalb der JR (5) Aufbewahrungsvorschriften (OR 958f) Geschäftsbücher und Buchungsbelege sowie der Geschäftsbericht und Revisionsbericht sind während zehn Jahren aufzubewahren. Geschäftsbericht und Revisionsbericht sind schriftlich und unterzeichnet aufzubewahren (zuständiges Organ, nicht Treuhänder). Geschäftsbücher und Buchungsbelege können auf Papier oder in vergleichbarer Weise aufbewahrt werden. Bisher: Auch die gesamte Geschäftskorrespondenz aufbewahren. 55

56 Minderheiten 56

")

57 Minderheitenrecht Kritische Punkte ausserhalb der JR (1) 57

58 Kritische Punkte ausserhalb der JR (2) Minderheitenrecht Die Rechte wirken nur gegenüber dem eigenen Unternehmen Mechanismus zum Teil unterschiedlich Art und Frist der Ausübung sind nicht geregelt (gewisser Spielraum via Statuten) Das oberste Leitungsorgan entscheidet über den anzuwendenden anerkannten Standard 58

59 Kritische Punkte ausserhalb der JR (3) Anerkannter Standard Obligationenrecht Swiss GAAP FER IFRS Ausrichtung Gläubigerschutz Investoren Investoren Bewertungsbasis Stille Reserven erlaubt True and Fair View True and Fair View Relevanz Massgeblichkeitsprinzip (Steuern) Akzeptanz vorwiegend in der CH Weltstandard Umfang Kaum Regelungen vorhanden Ca. 220 Seiten an Regelungen und Empfehlungen Mehr als Seiten an Regelungen 59

60 Besten Dank für Ihre Aufmerksamkeit Christian Feller Dipl. Wirtschaftsprüfer Merkli & Partner AG, Partner 60

Erstmalige Anwendung, was ist zu beachten?

Erstmalige Anwendung, was ist zu beachten? Christian Feller Dipl. Wirtschaftsprüfer Merkli & Partner AG, Partner Inhaltsübersicht Seite 3 Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht

Erstmalige Anwendung, was ist zu beachten? Christian Feller Dipl. Wirtschaftsprüfer Merkli & Partner AG, Partner Inhaltsübersicht Seite 3 Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht

NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

R ECH N U NGSWESE N S I LVA N LO S E R S U S A N N E H A A S NEUES RECHNUNGSLEGUNGSRECHT ART. 2 ABS. 4 DER ÜBERGANGSBESTIMMUNGEN Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung

Das neue Rechnungslegungsrecht

Das neue Rechnungslegungsrecht Am 23. Dezember 2011 haben die Eidgenössischen Räte das neue Rechnungslegungsrecht verabschiedet. Der Bundesrat hat dieses auf den 1. Januar 2013 in Kraft gesetzt. Folgende

Das neue Rechnungslegungsrecht Am 23. Dezember 2011 haben die Eidgenössischen Räte das neue Rechnungslegungsrecht verabschiedet. Der Bundesrat hat dieses auf den 1. Januar 2013 in Kraft gesetzt. Folgende

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Das neue Rechnungslegungsrecht

Stand 1. Januar 2013 THOMAS BIENZ TREUHAND AG Das neue Rechnungslegungsrecht Thomas Bienz Treuhand AG Kauffmannweg 14 Postfach 2264 CH-6002 Luzern Tel. 041 226 31 11 Fax 041 226 31 19 www.thomas-bienz.ch

Stand 1. Januar 2013 THOMAS BIENZ TREUHAND AG Das neue Rechnungslegungsrecht Thomas Bienz Treuhand AG Kauffmannweg 14 Postfach 2264 CH-6002 Luzern Tel. 041 226 31 11 Fax 041 226 31 19 www.thomas-bienz.ch

Das neue RechnungslegungsRecht. KuRzinfoRmation für PRüfeR, BeRateR und ihre KunDen

Das neue RechnungslegungsRecht KuRzinfoRmation für PRüfeR, BeRateR und ihre KunDen um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit

Das neue RechnungslegungsRecht KuRzinfoRmation für PRüfeR, BeRateR und ihre KunDen um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit

Korrigenda «Rechnungswesen umfassend repetiert»

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Das neue Schweizer Rechnungslegungsrecht. ein Leitfaden für die Praxis

Das neue Schweizer Rechnungslegungsrecht ein Leitfaden für die Praxis Artikel (OR) 958 2 Muster-Geschäftsbericht der Muster AG Zürich Geschäftsjahr 2013 Enthaltend: Muster-Jahresrechnung - Bilanz - Erfolgsrechnung

Das neue Schweizer Rechnungslegungsrecht ein Leitfaden für die Praxis Artikel (OR) 958 2 Muster-Geschäftsbericht der Muster AG Zürich Geschäftsjahr 2013 Enthaltend: Muster-Jahresrechnung - Bilanz - Erfolgsrechnung

KMU-Treff Regiobank Solothurn AG Egerkingen, 4. September 2014 Neues Rechnungslegungsrecht: Ein Überblick

KMU-Treff Regiobank Solothurn AG Egerkingen, 4. September 2014 Neues Rechnungslegungsrecht: Ein Überblick Mark Schürmann Mitglied Geschäftsleitung dipl. Wirtschaftsprüfer Agenda Einführung Übergangsregelung

KMU-Treff Regiobank Solothurn AG Egerkingen, 4. September 2014 Neues Rechnungslegungsrecht: Ein Überblick Mark Schürmann Mitglied Geschäftsleitung dipl. Wirtschaftsprüfer Agenda Einführung Übergangsregelung

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Jährliche Berichterstattung von klassischen Stiftungen

Merkblatt, gültig ab 1. Januar 2015 Jährliche Berichterstattung von klassischen Stiftungen Das vorliegende Merkblatt gibt Auskunft über die neuen Buchführungs- und Rechnungslegungsvorschriften, die für

Merkblatt, gültig ab 1. Januar 2015 Jährliche Berichterstattung von klassischen Stiftungen Das vorliegende Merkblatt gibt Auskunft über die neuen Buchführungs- und Rechnungslegungsvorschriften, die für

Gesetzliche Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung (Art. 957 ff. OR) in Textform

in Textform") Gesetzliche Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung (Art. 957 ff. OR) in Textform Die folgenden Ausführungen sind als Interpretationshilfe für Wohnbaugenossenschaften gedacht, massgebend

Gesetzliche Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung (Art. 957 ff. OR) in Textform Die folgenden Ausführungen sind als Interpretationshilfe für Wohnbaugenossenschaften gedacht, massgebend

AKTUELL. Potjer Treuhand GmbH

Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 031 340 03 13 www.tlag.ch mailto:info@tlag.ch Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 032 385 14 02 www.potjer.ch mailto:treuhand@potjer.ch AKTUELL Sehr

Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 031 340 03 13 www.tlag.ch mailto:info@tlag.ch Mezenerweg 8a Postfach 572 3000 Bern 25 Tel.: 032 385 14 02 www.potjer.ch mailto:treuhand@potjer.ch AKTUELL Sehr

Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Pro Senectute Kanton Appenzell I. Rh. - Für das Alter, Appenzell Bericht der Revisionsstelle zur eingeschränkten Revision an den Stiftungsrat Jahresrechnung 2015 KPMG AG St. Gallen, 15. Februar 2016 Ref.

Neues Rechnungslegungsrecht muss im 2016 erstmals umgesetzt werden (Teil2)

") Neues Rechnungslegungsrecht muss im 2016 erstmals umgesetzt werden (Teil2) Im ersten Teil, welcher in unserem letzten Newsletter publiziert wurde, befassten wir uns mit den Grundlagen zum neuen Rechnungslegungsrecht

Neues Rechnungslegungsrecht muss im 2016 erstmals umgesetzt werden (Teil2) Im ersten Teil, welcher in unserem letzten Newsletter publiziert wurde, befassten wir uns mit den Grundlagen zum neuen Rechnungslegungsrecht

Finanzanlagen 2'073'187 92.95 4'656'813 89.82 Darlehen 0 2'590'294 Beteiligungen 2'073'187 2'066'519

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Bilanz 31.12.12 31.12.11 CHF % CHF % Umlaufvermögen 155'800 6.99 524'766 10.12 Flüssige Mittel 139'811 11'921 Forderungen übrige gegenüber Dritten 5'272 3'134 Aktive Rechnungsabgrenzung gegenüber Dritten

Veränderungen Kontoplan von Sage 50 V2013 zu Sage 50 V2014

Veränderungen Kontoplan von Sage 50 V2013 zu Sage 50 V2014 Respektive Änderungen gegenüber eines Standard KMU Kontenplanes (Sage 50 V2013) zum Standard KMU Kontenplanes nach Neuem Rechnungslegungsgesetz

Veränderungen Kontoplan von Sage 50 V2013 zu Sage 50 V2014 Respektive Änderungen gegenüber eines Standard KMU Kontenplanes (Sage 50 V2013) zum Standard KMU Kontenplanes nach Neuem Rechnungslegungsgesetz

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen?

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen? 1. Ausgangslage / Einleitung Das neue Recht unterscheidet nicht mehr nach Rechtsform, sondern enthält klar differenzierte Anforderungen

Das neue Rechnungslegungsrecht was ändert sich für Ihr Unternehmen? 1. Ausgangslage / Einleitung Das neue Recht unterscheidet nicht mehr nach Rechtsform, sondern enthält klar differenzierte Anforderungen

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

BILANZ per 31.12. 2014 2013 (1)

") BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

BILANZ per 31.12. 2014 2013 (1) AKTIVEN flüssige Mittel 174'237.33 653'847.19 kurzfristiges Festgeld 100'233.55 0.00 ausstehende Mieten 0.00 1'382.00 Nebenkostenabrechnung Jahresende 26'681.85 24'176.60

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

St. Galler Tagblatt AG St. Gallen. Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014

St. Galler Tagblatt AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014 Bericht der Revisionsstelle an die Generalversammlung der St. Galler Tagblatt AG St. Gallen

St. Galler Tagblatt AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014 Bericht der Revisionsstelle an die Generalversammlung der St. Galler Tagblatt AG St. Gallen

Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

JAHRESRECHNUNG 2011 Bilanz 31.12.2011 31.12.2010 Fr. Fr. Fr. Fr. Aktiven Kasse 2'248 3'032 Postcheck 3'762'509 4'641'205 Bankguthaben 137'019 300'299 Termingelder, Sparkonto 1'091'907 1'081'271 Debitoren

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Erster Jahresabschluss nach neuem Rechnungslegungsrecht

Erster Jahresabschluss nach Ausgangslage Verabschiedung des 32. Titels des OR am 23.12.2011 durch die Bundesversammlung Inkrafttreten und erstmalige Anwendung des neuen Rechts Stichtag Rechtsfolge 01.01.2013

Erster Jahresabschluss nach Ausgangslage Verabschiedung des 32. Titels des OR am 23.12.2011 durch die Bundesversammlung Inkrafttreten und erstmalige Anwendung des neuen Rechts Stichtag Rechtsfolge 01.01.2013

Wohn- und Beschäftigungsstätte Lindenweg

Wohn- und Beschäftigungsstätte Lindenweg Gebäude des Wohnheim Lindenweg gemalt von Pius Zimmermann (Bewohner) Wohn- und Beschäftigungsstätte Lindenweg Lindenweg 1 8556 Wigoltingen Tel. 052 762 71 00 Fax

Wohn- und Beschäftigungsstätte Lindenweg Gebäude des Wohnheim Lindenweg gemalt von Pius Zimmermann (Bewohner) Wohn- und Beschäftigungsstätte Lindenweg Lindenweg 1 8556 Wigoltingen Tel. 052 762 71 00 Fax

Jahresabschluss. für das. Geschäftsjahr. 1. Bilanz. 2. Gewinn- und Verlustrechnung. 3. Anhang

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen

Einführung Swiss GAAP FER im Kantonsspital St.Gallen René Thurnheer Leiter Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen Ausgangslage

Einführung Swiss GAAP FER im Kantonsspital St.Gallen René Thurnheer Leiter Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführungsphase Wesentliche Unterschiede zu H+/REKOLE Erfahrungen Ausgangslage

BILANZ per 31.12. 2015 2014

BILANZ per 31.12. 2015 2014 AKTIVEN flüssige Mittel 152'914.12 174'237.33 kurzfristiges Festgeld 3'188.75 100'233.55 ausstehende Mieten 0.00 0.00 Nebenkostenabrechnung Jahresende 11'974.85 26'681.85 Forderungen

BILANZ per 31.12. 2015 2014 AKTIVEN flüssige Mittel 152'914.12 174'237.33 kurzfristiges Festgeld 3'188.75 100'233.55 ausstehende Mieten 0.00 0.00 Nebenkostenabrechnung Jahresende 11'974.85 26'681.85 Forderungen

Nr. Bezeichnung Shortcut ISO Inaktiv Code

A k t i v e n 1 Aktiven 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1000 CHF 1010 Post 1010 CHF 1020 Bank 1020 CHF 106 Kurzfristig gehaltene Aktiven mit Börsenkurs 1060 Aktien 1060 CHF 1069 Wertberichtigungen

A k t i v e n 1 Aktiven 10 Umlaufvermögen 100 Flüssige Mittel 1000 Kasse 1000 CHF 1010 Post 1010 CHF 1020 Bank 1020 CHF 106 Kurzfristig gehaltene Aktiven mit Börsenkurs 1060 Aktien 1060 CHF 1069 Wertberichtigungen

Das neue Rechnungslegungsrecht

Das neue Rechnungslegungsrecht Um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit geht eine längere politische Diskussion zu Ende,

Das neue Rechnungslegungsrecht Um was geht es? Die Eidgenössischen Räte haben am 23. Dezember 2011 das neue Rechnungslegungsgesetz verabschiedet. Damit geht eine längere politische Diskussion zu Ende,

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Muster AG. Zeigestrasse 55 9999 Ansicht

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Neues Rechnungslegungsrecht. Info-Anlass 2012. Einleitung UTA GRUPPE. Zielsetzungen. Änderungen gegenüber bisherigem Recht

Neues Rechnungslegungsrecht Info-Anlass 2012 UTA GRUPPE UTA GRUPPE 1 Einleitung UTA GRUPPE 2 Zielsetzungen Änderungen gegenüber bisherigem Recht Einzelunternehmen/Personengesellschaften mit Umsatz unter

Neues Rechnungslegungsrecht Info-Anlass 2012 UTA GRUPPE UTA GRUPPE 1 Einleitung UTA GRUPPE 2 Zielsetzungen Änderungen gegenüber bisherigem Recht Einzelunternehmen/Personengesellschaften mit Umsatz unter

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

eine latente Steuerschuld zu bilden ist. d) Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.

Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.") 21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Ordentliche Prüfung nach OR Art. 727

Ordentliche Prüfung nach OR Art. 727 Publikumsgesellschaften, d.h., wenn Beteiligungspapiere kotiert sind wenn Anleihensobligationen ausstehend sind wenn Gesellschaften mind. 20% der Aktiven oder des Umsatzes

Ordentliche Prüfung nach OR Art. 727 Publikumsgesellschaften, d.h., wenn Beteiligungspapiere kotiert sind wenn Anleihensobligationen ausstehend sind wenn Gesellschaften mind. 20% der Aktiven oder des Umsatzes

Neues Rechnungslegungsrecht

Neues Rechnungslegungsrecht Kompetent, persönlich, umfassend Die CONVISA AG, gegründet im Jahr 1960, ist eine der führenden Beratungsund Treuhandgesellschaften von KMUs im Raum Zentralschweiz/Zürichsee.

Neues Rechnungslegungsrecht Kompetent, persönlich, umfassend Die CONVISA AG, gegründet im Jahr 1960, ist eine der führenden Beratungsund Treuhandgesellschaften von KMUs im Raum Zentralschweiz/Zürichsee.

Tempelacker - Säuglings- und Kinderheim St. Gallen. Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

Tempelacker - Säuglings- und Kinderheim St. Gallen Bericht der Revisionsstelle an die Geschäftsprüfungskommission zu den Jahresrechnungen 2015 Bericht der Revisionsstelle an die Geschäftsprüfungskommission

Finanzierung: Übungsserie IV Aussenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Dr. oec. Hans Peter Bieri

Mitglied der Steuer-, Finanz- und Wirtschaftsberatung Gesellschaftsgründungen und umwandlungen Unternehmensbewertungen Nachfolgeregelungen Revisionen Buchhaltungen, Abschlussberatungen Mattenstrasse 34,

Mitglied der Steuer-, Finanz- und Wirtschaftsberatung Gesellschaftsgründungen und umwandlungen Unternehmensbewertungen Nachfolgeregelungen Revisionen Buchhaltungen, Abschlussberatungen Mattenstrasse 34,

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

Aktionäre Hypotheken Zinsaufwand Zinsertrag Vorauszahlungen an Lief eranten Wiederbeschaffungsrückstellungen

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch

AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch") Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch Halbjahresbericht 2006 Canon (Schweiz) AG Konsolidierte Halbjahresrechnung 2006 Dietlikon, im

Canon (Schweiz) AG Industriestrasse 12 CH-8305 Dietlikon Tel. 044 835 61 61 Fax 044 835 64 68 www.canon.ch Halbjahresbericht 2006 Canon (Schweiz) AG Konsolidierte Halbjahresrechnung 2006 Dietlikon, im

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Neues Rechnungslegungsrecht Auswirkungen auf die Revision

Neues Rechnungslegungsrecht Auswirkungen auf die Revision Thomas Stenz Partner Ernst & Young AG Ziele Sie sind sich der Auswirkungen der Neuerungen des nrlr in Bezug auf eine Revision bewusst Sie sind

Neues Rechnungslegungsrecht Auswirkungen auf die Revision Thomas Stenz Partner Ernst & Young AG Ziele Sie sind sich der Auswirkungen der Neuerungen des nrlr in Bezug auf eine Revision bewusst Sie sind

AFG Geschäftsbericht 2015 JAHRESRECHNUNG AFG ARBONIA- FORSTER- HOLDING AG

175 JAHRESRECHNUNG AFG ARBONIA- FORSTER- HOLDING AG 176 AFG ERFOLGSRECHNUNG 2015 2014 Anhang in % in % Dividendenertrag 2 000 Finanzertrag 2.7 14 861 19 734 Übriger betrieblicher Ertrag 10 1 Total Ertrag

175 JAHRESRECHNUNG AFG ARBONIA- FORSTER- HOLDING AG 176 AFG ERFOLGSRECHNUNG 2015 2014 Anhang in % in % Dividendenertrag 2 000 Finanzertrag 2.7 14 861 19 734 Übriger betrieblicher Ertrag 10 1 Total Ertrag

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Die rechtsformunabhängige Revisionspflicht

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

Wir wünschen Ihnen viel Erfolg!

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie B Fach Rechnungswesen II Jahresabschluss Zeit: 60 Minuten Erreichte Punktzahl:... Name, Vorname:... Bitte kontrollieren Sie, ob Sie das vollständige

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie B Fach Rechnungswesen II Jahresabschluss Zeit: 60 Minuten Erreichte Punktzahl:... Name, Vorname:... Bitte kontrollieren Sie, ob Sie das vollständige

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Kein Vorbereitungskurs nötig

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Richtlinien zur Erstellung des Reichsmarkabschlusses und der Umstellungsrechnung der Bausparkassen (RBK)

") Richtlinien zur Erstellung des Reichsmarkabschlusses und der Umstellungsrechnung der Bausparkassen (RBK) RBK Ausfertigungsdatum: 25.11.1949 Vollzitat: "Richtlinien zur Erstellung des Reichsmarkabschlusses

Richtlinien zur Erstellung des Reichsmarkabschlusses und der Umstellungsrechnung der Bausparkassen (RBK) RBK Ausfertigungsdatum: 25.11.1949 Vollzitat: "Richtlinien zur Erstellung des Reichsmarkabschlusses

Handelsrecht / Gesellschaftsrecht / Wirtschaftsrecht

Fachbegriffe & Erläuterungen A 1 A Handelsrecht / Gesellschaftsrecht / Wirtschaftsrecht Abgabe von Willenserklärungen: Eine Willenserklärung wird als abgegeben angesehen, wenn der Erklärende alles seinerseits

Fachbegriffe & Erläuterungen A 1 A Handelsrecht / Gesellschaftsrecht / Wirtschaftsrecht Abgabe von Willenserklärungen: Eine Willenserklärung wird als abgegeben angesehen, wenn der Erklärende alles seinerseits

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Stadtwerke Bad Harzburg GmbH

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

UMSATZSTEUER SPEZIAL. zeitlicher Abgrenzung

UMSATZSTEUER SPEZIAL Umsatzsteuerbehandlung bei Umsatzsteuerbehandlung bei zeitlicher Abgrenzung Soll oder Ist Besteuerung? Hier ein Beispiel: Es würde uns schon helfen, wenn der Staat die ungerechten

UMSATZSTEUER SPEZIAL Umsatzsteuerbehandlung bei Umsatzsteuerbehandlung bei zeitlicher Abgrenzung Soll oder Ist Besteuerung? Hier ein Beispiel: Es würde uns schon helfen, wenn der Staat die ungerechten

S T R A T E C NewGen GmbH. 75217 Birkenfeld. Jahresabschluss. zum

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

Überblick Jahresabschluss

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

Testatsexemplar Jahresabschluss zum 31. Dezember 2014

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Jahreshauptversammlung

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Übung zur Rechnungslegung nach IFRS

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

Checkliste für die Anwendung des neuen Rechnungslegungsrechts

Neues Rechnungslegungsrecht Checkliste - Seite 1 von 13 Checkliste für die Anwendung des neuen Rechnungslegungsrechts Das neue Rechnungslegungsrecht trat am 01.01.2013 in Kraft. Die Übergangsfrist beträgt

Neues Rechnungslegungsrecht Checkliste - Seite 1 von 13 Checkliste für die Anwendung des neuen Rechnungslegungsrechts Das neue Rechnungslegungsrecht trat am 01.01.2013 in Kraft. Die Übergangsfrist beträgt

1 Einleitung. Kleine Kapitalgesellschaften sind solche, die zwei der folgenden drei Merkmale nicht über

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Züriwerk - Stiftung für Menschen mit geistiger Behinderung im Kanton Zürich

Züriwerk - Stiftung für Menschen mit geistiger Behinderung im Kanton Zürich RECHNUNG 2004, konsolidiert BILANZ AKTIVEN 2004 2003 Umlaufvermögen Flüssige Mittel 6'485'930.48 1'572'573.68 Allgemeine Debitoren

Züriwerk - Stiftung für Menschen mit geistiger Behinderung im Kanton Zürich RECHNUNG 2004, konsolidiert BILANZ AKTIVEN 2004 2003 Umlaufvermögen Flüssige Mittel 6'485'930.48 1'572'573.68 Allgemeine Debitoren

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Das neue Schweizer. Rechnungslegungsrecht

Das neue Schweizer Rechnungslegungsrecht Vorwort Das von der Bundesversammlung am. Dezember 0 verabschiedete neue Rechnungslegungsrecht (. Titel des Obligationenrechts) schafft eine einheitliche Ordnung

Das neue Schweizer Rechnungslegungsrecht Vorwort Das von der Bundesversammlung am. Dezember 0 verabschiedete neue Rechnungslegungsrecht (. Titel des Obligationenrechts) schafft eine einheitliche Ordnung

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Arbeitspapieren des Abschlussprüfers

Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zu den Arbeitspapieren des Abschlussprüfers (verabschiedet in der Sitzung des Vorstandes vom März 1990 als Richtlinie AP1/R2 (nunmehr IWP/PE

Richtlinie des Instituts Österreichischer Wirtschaftsprüfer zu den Arbeitspapieren des Abschlussprüfers (verabschiedet in der Sitzung des Vorstandes vom März 1990 als Richtlinie AP1/R2 (nunmehr IWP/PE

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Die wichtigsten Änderungen bei der Darstellung und Gliederung

hanspeter baumann stephan spichiger Im neuen Rechnungslegungsrecht behandelt ein einziger Gesetzesartikel die Erfolgsrechnung. Die Botschaft enthält nur wenige Erläuterungen. Dabei ist die Erfolgsrechnung

hanspeter baumann stephan spichiger Im neuen Rechnungslegungsrecht behandelt ein einziger Gesetzesartikel die Erfolgsrechnung. Die Botschaft enthält nur wenige Erläuterungen. Dabei ist die Erfolgsrechnung

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Anlageinventar 3 1. Einstellen/Aktivieren 3 2. Eröffnungssaldo

Bedienungsanleitung zum Anlageinventar in der Buchhaltung Gültig ab Version 3.9, November 2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Anlageinventar 3 1. Einstellen/Aktivieren 3 2. Eröffnungssaldo

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Anhang zur Einladung zur ordentlichen Generalversammlung 2016 STATUTEN. der. Bellevue Group AG

Anhang zur Einladung zur ordentlichen Generalversammlung 206 STATUTEN der Bellevue Group AG Art. Titel/Inhalt Art. Titel/Inhalt II. AKTIENKAPITAL UND AKTIEN II. AKTIENKAPITAL UND AKTIEN 3b ) Der Verwaltungsrat

Anhang zur Einladung zur ordentlichen Generalversammlung 206 STATUTEN der Bellevue Group AG Art. Titel/Inhalt Art. Titel/Inhalt II. AKTIENKAPITAL UND AKTIEN II. AKTIENKAPITAL UND AKTIEN 3b ) Der Verwaltungsrat

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Bedienungsanleitung Pinus Betriebsbuchhaltung (inkl. Zuweisung an Kostenträger direkt aus der Finanzbuchhaltung) 31.08.2009

31.08.2009") Bedienungsanleitung Pinus Betriebsbuchhaltung (inkl. Zuweisung an Kostenträger direkt aus der Finanzbuchhaltung) 31.08.2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Pinus Bebu 3 1. Allgemeine Informationen

Bedienungsanleitung Pinus Betriebsbuchhaltung (inkl. Zuweisung an Kostenträger direkt aus der Finanzbuchhaltung) 31.08.2009 2009 Pinus AG, www.pinus.ch Inhaltsverzeichnis Pinus Bebu 3 1. Allgemeine Informationen