Informationsbrief April 2015

|

|

|

- Hede Kästner

- vor 8 Jahren

- Abrufe

Transkript

1 Datum im März 2015 Informationsbrief April 2015 Inhalt 1 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften 2 Fahrten zwischen Wohnung und Betriebsstätte bei Selbständigen 3 Verpflegungspauschalen bei doppelter Haushaltsführung im "Wegverlegungsfall" 4 Überprüfungsarbeiten als steuerbegünstigte Handwerkerleistungen 5 Vorsteuerabzug bei Totalverlust der Rechnungen 6 Private Kapitalerträge in der Einkommensteuer-Erklärung 2014

2 Seite 2 von 7 Allgemeine Steuerzahlungstermine im April Fälligkeit 1 Fr Ende der Schonfrist Lohnsteuer, Kirchensteuer Solidaritätszuschlag Umsatzsteuer Die 3-tägige Schonfrist gilt nur bei Überweisungen; maßgebend ist die Gutschrift auf dem Konto der Finanzbehörde. Dagegen muss bei Scheckzahlung der Scheck spätestens 3 Tage vor dem Fälligkeitstermin eingereicht werden. 1 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften Schließen sich Freiberufler (z. B. Ärzte, Rechtsanwälte) zu einer Personengesellschaft (insbesondere als GbR oder Partnerschaft) zusammen, wird die Gesellschaft regelmäßig nicht gewerbesteuerpflichtig. Diese erzielt weiterhin Einkünfte aus selbständiger Tätigkeit ( 18 EStG), wenn alle Gesellschafter die Merkmale eines freien Berufs erfüllen sowie leitend und eigenverantwortlich tätig sind. Werden in einer Freiberuflergesellschaft neben rein freiberuflichen Tätigkeiten auch gewerbliche Tätigkeiten ausgeübt, gelten grundsätzlich alle Einkünfte der Personengesellschaft stets und in vollem Umfang als gewerblich; d. h. auch die gesamten freiberuflichen Einkünfte werden dann in gewerbliche umqualifiziert (sog. Abfärbetheorie; 15 Abs. 3 Nr. 1 EStG) und unterliegen der Gewerbesteuer. Aufgrund der pauschalen Anrechnung der Gewerbe- auf die Einkommensteuer führt dies regelmäßig nur dann zu steuerlichen Mehrbelastungen, wenn der Gewerbesteuer-Hebesatz höher als 380 % ist (vgl. 35 EStG). Nach derzeitiger Praxis gilt die Abfärberegelung regelmäßig unabhängig von der Höhe des gewerblichen Anteils. Allerdings hat jetzt der Bundesfinanzhof in mehreren aktuellen Urteilen 4 entschieden, dass die Abfärbewirkung unverhältnismäßig ist, wenn die gewerbliche Tätigkeit lediglich einen äußerst geringen Umfang hat. Dies ist nach Auffassung des Gerichts der Fall, wenn die "originär gewerblichen Nettoumsatzerlöse 3 % der Gesamtnettoumsatzerlöse der Gesellschaft und zusätzlich einen Betrag in Höhe von Euro im Veranlagungszeitraum nicht übersteigen". Damit hat der Bundesfinanzhof erstmals eine eindeutige Bagatellgrenze formuliert. Überschreiten danach die gewerblichen Einkünfte einer ansonsten freiberuflichen Personengesellschaft diese Grenzen nicht, bleiben alle Einkünfte gewerbesteuerfrei. Es bleibt abzuwarten, wie die Finanzverwaltung auf diese Entscheidungen reagieren wird Lohnsteuer-Anmeldungen bzw. Umsatzsteuer-Voranmeldungen müssen bis zum Fälligkeitstag abgegeben werden, da sonst Verspätungszuschläge entstehen können. Für den abgelaufenen Monat. Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat. Vom 27. August 2014 VIII R 6/12, VIII R 16/11 und VIII R 41/11.

zu einer Personengesellschaft (insbesondere als GbR oder Partnerschaft) zusammen, wird die Gesellschaft regelmäßig nicht gewerbesteuerpflichtig.")

3 Seite 3 von 7 2 Fahrten zwischen Wohnung und Betriebsstätte bei Selbständigen Arbeitnehmer können für ihre Fahrten mit dem eigenen PKW zwischen Wohnung und erster Tätigkeitsstätte grundsätzlich nur die Entfernungspauschale von 0,30 Euro pro Entfernungskilometer als Werbungskosten abziehen. Um eine Ungleichbehandlung zu vermeiden, gilt das sinngemäß auch für Gewerbetreibende, Freiberufler und andere Selbständige. Sie können für ihre Fahrten zwischen Wohnung und (erster) Betriebsstätte ebenfalls grundsätzlich nur die Entfernungspauschale als Betriebsausgaben abziehen; der die Entfernungspauschale übersteigende Teil der Fahrzeugaufwendungen wird als nichtabzugsfähige Betriebsausgabe behandelt (vgl. 4 Abs. 5 Nr. 6 EStG). Aufwendungen für Fahrten zu weiteren Betriebsstätten können dagegen unbeschränkt als Reisekosten geltend gemacht werden. Die Finanzverwaltung 5 hat erläutert, wann ein Tätigkeitsort als "erste" Betriebsstätte anzusehen ist. Betriebsstätte ist danach die von der Wohnung getrennte dauerhafte Tätigkeitsstätte (d. h. eine ortsfeste betriebliche Einrichtung des Unternehmers, des Auftraggebers oder eines vom Auftraggeber bestimmten Dritten), an der oder von der aus die Leistung gegenüber dem Kunden erbracht wird. Sind mehrere Betriebsstätten vorhanden, gilt als erste Betriebsstätte die Tätigkeitsstätte, an der der Unternehmer dauerhaft typischerweise (arbeits-)täglich oder an zwei vollen Arbeitstagen pro Woche oder zu mindestens einem Drittel seiner Arbeitszeit tätig werden will. Sind diese Voraussetzungen bei mehreren Betriebsstätten erfüllt, gilt die der Wohnung am nächsten gelegene als erste Betriebsstätte. Der Bundesfinanzhof hat diese Auffassung in zwei Urteilen im Wesentlichen bestätigt. So wurden die Fahrten eines Gewerbetreibenden zwischen seinem häuslichen Büro und dem Sitz seines einzigen Auftraggebers als Fahrten zwischen Wohnung und erster Betriebsstätte behandelt, für die nur die Entfernungspauschale angesetzt werden konnte. 6 Andererseits wurden bei einer selbständigen Musiklehrerin, die in mehreren Schulen und Kindergärten Musikunterricht erteilte, die Aufwendungen für Fahrten zwischen Wohnung und den ständig wechselnden Unterrichtsstätten unbeschränkt zum Betriebsausgabenabzug zugelassen, weil keiner dieser Unterrichtsstätten eine besondere zentrale Bedeutung zukam, d. h. keine "erste" Betriebsstätte vorhanden war BMF-Schreiben vom 23. Dezember 2014 IV C 6 S 2145/10/10005 (BStBl 2015 I S. 26). BFH-Urteil vom 22. Oktober 2014 X R 13/13. BFH-Urteil vom 23. Oktober 2014 III R 19/13.

Betriebsstätte ebenfalls grundsätzlich nur die Entfernungspauschale als Betriebsausgaben abziehen; der die Entfernungspauschale übersteigende")

4 Seite 4 von 7 3 Verpflegungspauschalen bei doppelter Haushaltsführung im "Wegverlegungsfall" Ist die Familien- bzw. Hauptwohnung zu weit für arbeitstägliche Fahrten entfernt und wird daher am Beschäftigungsort ein zweiter Haushalt unterhalten, liegt steuerlich eine sog. doppelte Haushaltsführung vor. Wöchentliche Heimfahrten (in der Regel mit der Entfernungspauschale) sowie die Kosten für die Unterkunft sind dann als Werbungskosten abzugsfähig (vgl. 9 Abs. 1 Nr. 5 EStG). Innerhalb der ersten drei Monate nach Begründung einer doppelten Haushaltsführung können auch die für Auswärtstätigkeiten vorgesehenen Verpflegungspauschalen in Anspruch genommen werden (vgl. insbesondere 9 Abs. 4a Satz 12 EStG). Damit soll dem Umstand Rechnung getragen werden, dass man sich erst nach einer gewissen Zeit hinsichtlich der Verpflegung auf die neue Situation eingestellt hat. Die Finanzverwaltung hat daher den Abzug der Verpflegungspauschalen abgelehnt, wenn die bisherige Wohnung am Beschäftigungsort beibehalten wird und die doppelte Haushaltsführung dadurch entsteht, dass der Familienwohnsitz wegverlegt wird (sog. Wegverlegungsfall). 8 Dieser Auffassung ist der Bundesfinanzhof 9 jetzt entgegengetreten. Aufgrund der gesetzlichen Regelung bestehe ein Rechtsanspruch auf Anwendung der Pauschalregelung; es komme nicht darauf an, ob und in welchem Umfang überhaupt Mehraufwand für Verpflegung angefallen ist. Für die ersten drei Monate ab Wegverlegung des Familienwohnsitzes können deshalb die Verpflegungspauschalen in Anspruch genommen werden. Damit die Wohnung am Beschäftigungsort überhaupt als beruflich veranlasst angesehen und eine doppelte Haushaltsführung anerkannt wird, kommt es auf die Entfernung zum Beschäftigungsort an. Dabei ist es allerdings nicht erforderlich, dass sich die Zweitwohnung unmittelbar am Beschäftigungsort befindet. Die Finanzverwaltung 10 erkennt eine doppelte Haushaltsführung regelmäßig dann an, wenn die Entfernung von der Zweitwohnung zur ersten Tätigkeitsstätte weniger als die Hälfte der Entfernung von der Familienwohnung zur ersten Tätigkeitsstätte beträgt. 4 Überprüfungsarbeiten als steuerbegünstigte Handwerkerleistungen Für Aufwendungen im Zusammenhang mit Reparatur-, Instandsetzungsoder Wartungsarbeiten in einem privaten Haushalt kommt eine Steuerermäßigung in Höhe von 20 % der Arbeitskosten in Betracht; die höchstmögliche Ermäßigung der Einkommensteuer beträgt Euro jährlich ( 35a Abs. 3 EStG). Voraussetzung ist insbesondere, dass die Zahlung der Handwerkerrechnung unbar auf das Konto des Dienstleisters erfolgt ist R 9.11 Abs. 7 LStR. Urteil vom 8. Oktober 2014 VI R 7/13. BMF vom 24. Oktober 2014 IV C 5 S 2353/14/10002 (BStBl 2014 I S. 1412), Rz. 101; unter bestimmten Voraussetzungen kann eine doppelte Haushaltsführung auch bei einer größeren Entfernung der Zweitwohnung zum Beschäftigungsort vorliegen (vgl. BFH-Urteil vom 19. April 2012 VI R 59/11, BStBl 2012 II S. 833).

5 Seite 5 von 7 Fallen im Zusammenhang mit Reparatur- bzw. Wartungsleistungen auch Mess- oder Überprüfungsarbeiten an (z. B. bei den Leistungen eines Schornsteinfegers), lehnt die Finanzverwaltung 11 die Steuerermäßigung im Hinblick auf die Prüfungsarbeiten ab. Dies galt bislang ebenso für die sog. Dichtheitsprüfung von Abwasseranlagen, die als nicht begünstigte "Gutachtertätigkeit" behandelt wurde. Im Gegensatz dazu hat der Bundesfinanzhof 12 jetzt entschieden, dass die Dichtheitsprüfung einer Abwasseranlage nach 35a EStG begünstigt sein kann. Die Dichtheitsprüfung so das Gericht diene der Überprüfung der Funktionsfähigkeit der Hausanlage und sei somit als vorbeugende Erhaltungsmaßnahme zu beurteilen. Die regelmäßige Überprüfung von Geräten und Anlagen erhöhe die Lebensdauer, sichere deren Nutzbarkeit und zähle damit zum "Wesen der Instandhaltung". Entsprechende Aufwendungen sind daher als Handwerkerleistungen steuerbegünstigt. 5 Vorsteuerabzug bei Totalverlust der Rechnungen Eine entscheidende Voraussetzung für den Vorsteuerabzug ist das Vorhandensein einer ordnungsgemäßen Rechnung, und zwar in dem Zeitpunkt, in dem der Vorsteuerabzug geltend gemacht wird. Das Umsatzsteuerrecht fordert nicht, dass die Rechnung auch noch zu einem späteren Zeitpunkt vorhanden ist. Bei einem Totalverlust der Rechnungen (z. B. durch einen Brand) wird der Unternehmer bei einer Betriebsprüfung allerdings nachweisen müssen, dass die Originalrechnungen ursprünglich vorhanden waren. Nach Auffassung des Bundesfinanzhofs 13 kommen hierfür in erster Linie Kopien oder Zweitausfertigungen der Originalrechnungen in Betracht; andere Beweismittel (z. B. Zeugenaussagen) sind auch zulässig. Das Gericht fordert jedoch, dass das (ursprüngliche) Vorliegen von Originalrechnungen für konkret bezeichnete Eingangsleistungen nachgewiesen wird; pauschale Zeugenaussagen, dass nur solche Vorsteuerbeträge geltend gemacht wurden, für die Originalrechnungen vorlagen, reichen nicht aus. Können die verloren gegangenen Rechnungen nicht rekonstruiert werden, sind die abziehbaren Vorsteuerbeträge zu schätzen. Im Urteilsfall wurden nur 60 % der geltend gemachten Vorsteuerbeträge anerkannt. Allerdings lag die Besonderheit vor, dass der Transporter mit den gesamten Buchhaltungsunterlagen einschließlich der EDV-Anlage mit den gespeicherten Buchungsdaten gestohlen wurde; außerdem hatte das Finanzamt bei früheren Betriebsprüfungen den Vorsteuerabzug aus verschiedenen Gründen teilweise versagt Vgl. BMF-Schreiben vom 10. Januar 2014 IV C 4 S 2296-b/07/0003 (BStBl 2014 I S. 75), Rz. 22 sowie die dortige Tabelle (Anlage 1 zum BMF-Schreiben). Siehe Urteil vom 6. November 2014 VI R 1/13. Urteil vom 23. Oktober 2014 V R 23/13.

6 Seite 6 von 7 6 Private Kapitalerträge in der Einkommensteuer-Erklärung 2014 Seit 2009 ist die Besteuerung von privaten Kapitalerträgen grundsätzlich durch einen Kapitalertragsteuerabzug in Höhe von 25 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer 14 abgegolten (vgl. 32d EStG). Kapitalerträge müssen daher regelmäßig nicht in der Steuererklärung angegeben werden. Davon gibt es jedoch Ausnahmen. Die Angabe von Kapitalerträgen in der Steuererklärung kann zwingend erforderlich oder empfehlenswert sein; siehe dazu insbesondere folgende Beispiele: Die Angabe der Kapitalerträge ist erforderlich, wenn für Kapitalerträge keine Kapitalertragsteuer einbehalten wurde (z. B. bei Darlehen an Angehörige 15 oder für Gesellschafter-Darlehen, 15 Steuererstattungszinsen nach 233a Abgabenordnung, Zinsen von ausländischen Banken). Der Steuersatz für diese Erträge in der Einkommensteuer-Veranlagung entspricht dann in der Regel dem Abgeltungsteuersatz von 25 %. trotz Kirchensteuerpflicht keine Kirchensteuer von den Kapitalerträgen einbehalten wurde. In diesem Fall reicht es aus, nur die darauf entfallende Kapitalertragsteuer anzugeben. Die Kirchensteuer wird dann im Rahmen der Veranlagung festgesetzt. 16 Eine Minderung der Abgeltungsteuer wg. Kirchensteuerpflicht 14 kann nur erreicht werden, wenn auch die gesamten Kapitalerträge angegeben werden. Die Angabe der Kapitalerträge ist sinnvoll, wenn die Besteuerung sämtlicher Kapitalerträge mit dem persönlichen Einkommensteuersatz günstiger ist als der 25 %ige Kapitalertragsteuerabzug (sog. Günstigerprüfung). 17 Dies kann z. B. auch durch Berücksichtigung von anderen Verlusten (z. B. aus Vermietung und Verpachtung) eintreten. die Besteuerung von Gewinnausschüttungen aus einer "wesentlichen" Beteiligung an einer Kapitalgesellschaft 18 in Höhe von 60 % der Erträge mit dem persönlichen Steuersatz (sog. Teileinkünfteverfahren) günstiger ist als der Kapitalertragsteuerabzug. Das Teileinkünfteverfahren kann auch dann vorteilhaft sein, wenn z. B. Zinsen im Zusammenhang mit der Finanzierung des Kapitalanteils angefallen sind Bei Kirchensteuerpflicht ermäßigt sich die Abgeltungsteuer (siehe 32d Abs. 1 Sätze 3 ff. EStG); der ermäßigte Abgeltungsteuersatz beträgt bei 9 % Kirchensteuer 24,45 % bzw. 24,51 % bei 8 % Kirchensteuer. Soweit der Darlehensnehmer die Zinsen als Werbungskosten/Betriebsausgaben geltend machen kann und ein Beherrschungsverhältnis vorliegt (siehe BMF-Schreiben vom 9. Dezember 2014 IV C 1 S 2252/08/10004, BStBl 2014 I S. 1608, Rz. 136) oder bei Zinsen an GmbH-Gesellschafter bzw. deren Angehörige bei mindestens 10 %iger Beteiligung, gilt für entsprechende Kapitalerträge der persönliche Einkommensteuersatz. Siehe 51a Abs. 2d EStG. Insbesondere denkbar bei einem zu versteuernden Einkommen bis zu ca Euro (Ehegatten: Euro). Siehe hierzu 32d Abs. 2 Nr. 3 EStG.

7 Seite 7 von 7 der Kapitalertragsteuerabzug zu hoch gewesen ist; das ist u. a. möglich, wenn kein Freistellungsauftrag erteilt wurde und deshalb der Sparer- Pauschbetrag von 801 Euro (Ehegatten: Euro) nicht oder nicht vollständig berücksichtigt werden konnte. (Veräußerungs-)Verluste aus Kapitalvermögen mit Veräußerungsgewinnen verrechnet werden sollen. Da z. B. Banken und Sparkassen bei privaten Kapitalerträgen regelmäßig keine Steuerbescheinigungen mehr ausstellen müssen, sind diese anzufordern, wenn die Einbeziehung von Kapitalerträgen in die steuerliche Veranlagung beabsichtigt ist. Sofern Verluste in einem Depot angefallen sind und diese nicht in diesem Depot zur zukünftigen Verlustverrechnung vorgetragen, sondern im Rahmen der Einkommensteuer-Veranlagung mit anderen (Veräußerungs-) Gewinnen verrechnet werden sollen, ist eine entsprechende Bescheinigung über den Verlust anzufordern. 19 Zu beachten ist, dass auch im Fall der Günstigerprüfung (d. h., wenn der persönliche Steuersatz niedriger ist als der Abgeltungsteuersatz von 25 %) lediglich der Sparer-Pauschbetrag von 801 Euro (Ehegatten: Euro) mindernd berücksichtigt werden kann. Diese Regelung hat der Bundesfinanzhof 20 jetzt in einer aktuellen Entscheidung bestätigt. Das Verbot des Abzugs der tatsächlich entstandenen Werbungskosten ist nach Auffassung des Gerichts auch bei der Günstigerprüfung anzuwenden und verfassungsrechtlich nicht zu beanstanden. ***** Vgl. 43a Abs. 3 Sätze 4 und 5 EStG. Zu beachten ist dabei, dass seit 2009 entstehende Veräußerungsverluste aus Aktien grundsätzlich nur mit Veräußerungsgewinnen aus Aktienverkäufen verrechnet werden dürfen. Urteil vom 28. Januar 2015 VIII R 13/13.

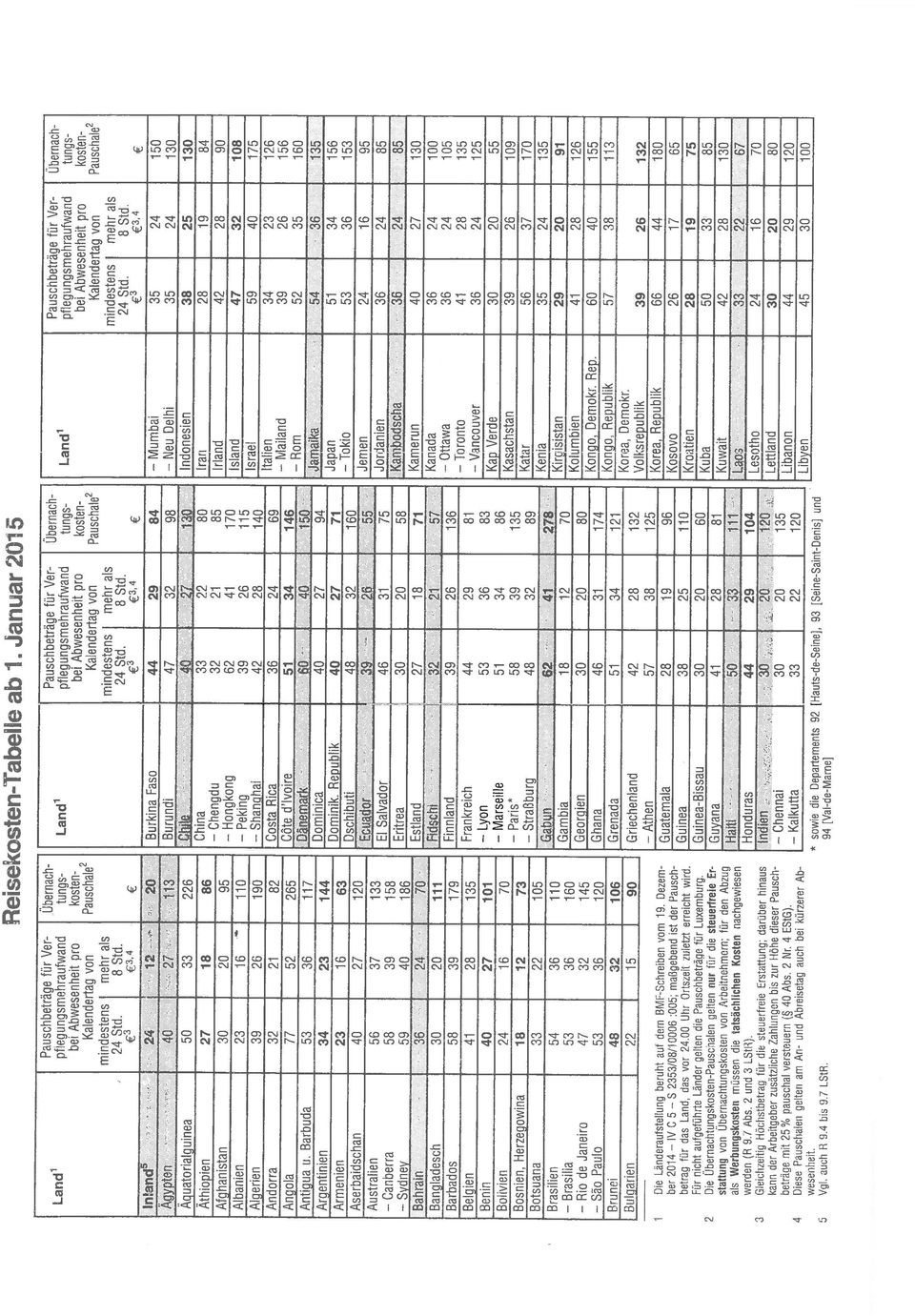

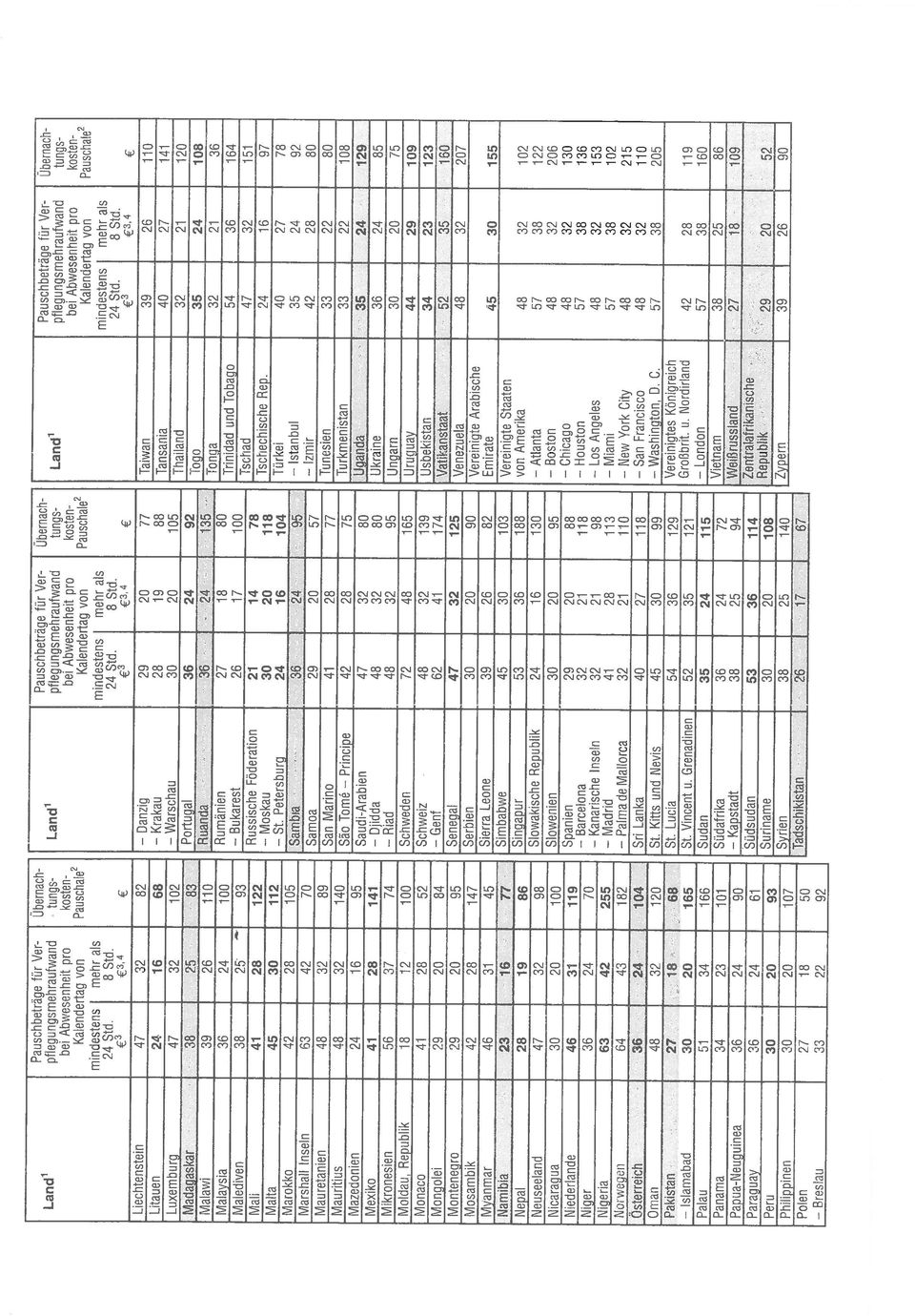

8 Hinweise zum Info-Brief April 2015 Seite 1 von 2 Hinweise zum Informationsbrief April Berufsausbildungskosten als Werbungskosten Im Informationsbrief Januar 2015 haben wir in Nr. 2 über das anhängige Verfahren vor dem Bundesverfassungsgericht (Az.: 2 BvL 23/14) berichtet, in dem das höchste Bundesgericht über die Frage entscheiden muss, ob im Gegensatz zur derzeitigen Rechtslage auch Aufwendungen für die erstmalige Berufsausbildung als (vorweggenommene) Werbungskosten bzw. Betriebsausgaben geltend gemacht werden können. Wie das Bundesfinanzministerium mitteilt, enthalten Einkommensteuer- Festsetzungen ab sofort einen entsprechenden Vorläufigkeitsvermerk. Zu den Einzelheiten auch zur Frage der Aussetzung der Vollziehung siehe BMF-Schreiben vom IV A 3 S 0338/07/ Neue Reisekostentabelle ab 1. Januar 2015 Die Tabelle enthält insbesondere die ab 2015 geltenden aktuellen Verpflegungs- und Übernachtungskosten-Pauschalen für Dienstreisen im Ausland; die Änderungen gegenüber 2014 sind durch halbfetten Druck der Werte kenntlich gemacht.

Werbungskosten bzw. Betriebsausgaben geltend gemacht werden können.")

9 Hinweise zum Info-Brief April 2015 Seite 2 von 2 3. Fundstellenservice Informationsbrief Fußnote Aktenzeichen Fundstelle September VI R 6/12 BStBl 2015 II S. 180 Dezember VI R 94/10 BStBl 2015 II S VI R 7/11 BStBl 2015 II S. 189 Oktober VI R 62/11 BStBl 2015 II S. 191 April VIII R 6/12 (veröffentlicht am ) VIII R 16/11 (veröffentlicht am ) VIII R 41/11 (veröffentlicht am ) 6 X R 13/13 (veröffentlicht am ) 7 III R 19/13 (veröffentlicht am ) 9 VI R 7/13 (veröffentlicht am ) 12 VI R 1/13 (veröffentlicht am ) 13 V R 23/13 (veröffentlicht am ) 20 VIII R 13/13 (veröffentlicht am ) *****

12 VI R 1/13 (veröffentlicht am 28.01.2015) 13 V R 23/13 (veröffentlicht am 23.12.2014) 20 VIII R 13/13 (veröffentlicht am 11.03.2015) www.efv-online.de/newsbfh.html?jahr=2014 www.")

10

11

Informationsbrief 04-2015. Verehrte Mandantinnen und Mandanten, sehr geehrte Damen und Herren,

Informationsbrief 04-2015 Verehrte Mandantinnen und Mandanten, sehr geehrte Damen und Herren, 1 2 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften Fahrten zwischen Wohnung und Betriebsstätte

Informationsbrief 04-2015 Verehrte Mandantinnen und Mandanten, sehr geehrte Damen und Herren, 1 2 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften Fahrten zwischen Wohnung und Betriebsstätte

10.4.2015 13.4.2015 7.4.2015 3

Termine April 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck 2 Lohnsteuer, Kirchensteuer,

Termine April 2015 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Überweisung 1 Scheck 2 Lohnsteuer, Kirchensteuer,

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Inhalt. Allgemeine Steuerzahlungstermine im April

Inhalt 1 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften 2 Fahrten zwischen Wohnung und Betriebsstätte bei Selbständigen 3 Verpflegungspauschalen bei doppelter Haushaltsführung im

Inhalt 1 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften 2 Fahrten zwischen Wohnung und Betriebsstätte bei Selbständigen 3 Verpflegungspauschalen bei doppelter Haushaltsführung im

Frankfurt am Main I Hamburg I Paris

Inhalt 1 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften 2 Fahrten zwischen Wohnung und Betriebsstätte bei Selbständigen 3 Verpflegungspauschalen bei doppelter Haushaltsführung im

Inhalt 1 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften 2 Fahrten zwischen Wohnung und Betriebsstätte bei Selbständigen 3 Verpflegungspauschalen bei doppelter Haushaltsführung im

Informationsbrief April 2014

Datum im März 2014 Informationsbrief April 2014 Inhalt 1 Schuldzinsen zur Finanzierung von Werbungskosten nach Verkauf der Immobilie 2 Private Kapitalerträge in der Einkommensteuer-Erklärung 2013 3 Erbschaftsteuer-Freibetrag

Datum im März 2014 Informationsbrief April 2014 Inhalt 1 Schuldzinsen zur Finanzierung von Werbungskosten nach Verkauf der Immobilie 2 Private Kapitalerträge in der Einkommensteuer-Erklärung 2013 3 Erbschaftsteuer-Freibetrag

1 Schuldzinsen zur Finanzierung von Werbungskosten nach Verkauf der Immobilie. Inhalt. Allgemeine Steuerzahlungstermine im April

Inhalt 1 Schuldzinsen zur Finanzierung von Werbungskosten nach Verkauf der Immobilie 2 Private Kapitalerträge in der Einkommensteuer-Erklärung 2013 3 Erbschaftsteuer-Freibetrag bei Pflege des Erblassers

Inhalt 1 Schuldzinsen zur Finanzierung von Werbungskosten nach Verkauf der Immobilie 2 Private Kapitalerträge in der Einkommensteuer-Erklärung 2013 3 Erbschaftsteuer-Freibetrag bei Pflege des Erblassers

Keine regelmäßige Arbeitsstätte bei vorübergehender Abordnung oder Versetzung

Keine regelmäßige Arbeitsstätte bei vorübergehender Abordnung oder Versetzung Ein Arbeitnehmer (Beamter), der von seinem Arbeitgeber für drei Jahre an eine andere als seine bisherige Tätigkeitsstätte abgeordnet

Keine regelmäßige Arbeitsstätte bei vorübergehender Abordnung oder Versetzung Ein Arbeitnehmer (Beamter), der von seinem Arbeitgeber für drei Jahre an eine andere als seine bisherige Tätigkeitsstätte abgeordnet

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

AUDIT CONSULT Bergemann & Lamp GmbH & Co. KG

Fälligkeit 1 Inhalt 1 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften 2 Fahrten zwischen Wohnung und Betriebsstätte bei Selbständigen 3 Verpflegungspauschalen bei doppelter Haushaltsführung

Fälligkeit 1 Inhalt 1 Freiberufler-Gemeinschaft mit (geringfügigen) gewerblichen Einkünften 2 Fahrten zwischen Wohnung und Betriebsstätte bei Selbständigen 3 Verpflegungspauschalen bei doppelter Haushaltsführung

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Beratungshinweis für Unternehmen: Neues Reisekostenrecht ab 01. Januar 2014

Beratungshinweis für Unternehmen: Neues Reisekostenrecht ab 01. Januar 2014 [10.12.2014] Von: Sabine Loder Die seit langem geführte Diskussion bezüglich der Vereinfachung des Reisekostenrechts hat nun

Beratungshinweis für Unternehmen: Neues Reisekostenrecht ab 01. Januar 2014 [10.12.2014] Von: Sabine Loder Die seit langem geführte Diskussion bezüglich der Vereinfachung des Reisekostenrechts hat nun

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Reisekosten-Reform (Teil 1)

") Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

Als Werbungskosten sind Umzugskosten jedoch nur abziehbar, wenn sie auch tatsächlich betrieblich oder beruflich veranlasst sind.

Umzugskosten - Steuerrecht Inhaltsübersicht 1. Allgemeines 1.1 Steuerrechtliche Einordnung von Umzugskosten 1.2 Höhe und Umfang der Abziehbarkeit der Werbungskosten 2. Arbeitgeberseitige Umzugskostenerstattung

Umzugskosten - Steuerrecht Inhaltsübersicht 1. Allgemeines 1.1 Steuerrechtliche Einordnung von Umzugskosten 1.2 Höhe und Umfang der Abziehbarkeit der Werbungskosten 2. Arbeitgeberseitige Umzugskostenerstattung

Informationsbrief zum 3. November 2009

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

Die Reform des Reisekostenrechtes

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011.

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Investitionsabzugsbetrag: Investitionsabsicht und Dokumentationserfordernis 4

I Oktober 2011 N 60594 Frankfurt am Main Gerbermühlstraße 9 Telefon 069 / 66 36 840-0 Telefax 069 / 66 36 840-10 frankfurt@kanzlei-ruppel.de 35423 Lich Schlossgasse 6 Telefon 06404 / 900 84 Telefax 06404

I Oktober 2011 N 60594 Frankfurt am Main Gerbermühlstraße 9 Telefon 069 / 66 36 840-0 Telefax 069 / 66 36 840-10 frankfurt@kanzlei-ruppel.de 35423 Lich Schlossgasse 6 Telefon 06404 / 900 84 Telefax 06404

Abgeltungssteuer NEUE STEUER NEUE CHANCEN

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

Die Ehegattenveranlagung im Trennungs- und im Scheidungsjahr

Die Ehegattenveranlagung im Trennungs- und im sjahr 53 Nach 114 FamFG müssen sich die Ehegatten in Ehesachen und Folgesachen durch einen Rechtsanwalt vor dem Familiengericht und dem Oberlandesgericht vertreten

Die Ehegattenveranlagung im Trennungs- und im sjahr 53 Nach 114 FamFG müssen sich die Ehegatten in Ehesachen und Folgesachen durch einen Rechtsanwalt vor dem Familiengericht und dem Oberlandesgericht vertreten

Aufwendungen für haushaltsnahe Dienste, Pflegeleistungen und Handwerkerarbeiten

Verbesserte Abzugsmöglichkeiten Aufwendungen für haushaltsnahe Dienste, Pflegeleistungen und Handwerkerarbeiten Aufwendungen für haushaltsnahe Dienstleistungen, Pflegeleistungen und Handwerkerarbeiten

Verbesserte Abzugsmöglichkeiten Aufwendungen für haushaltsnahe Dienste, Pflegeleistungen und Handwerkerarbeiten Aufwendungen für haushaltsnahe Dienstleistungen, Pflegeleistungen und Handwerkerarbeiten

Termine April und Mai 2016

Termine April und Mai 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Lohnsteuer, Kirchensteuer, Solidaritätszuschlag

Termine April und Mai 2016 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Ende der Schonfrist bei Zahlung durch Lohnsteuer, Kirchensteuer, Solidaritätszuschlag

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Frankfurt am Main / Hamburg / Paris

GGV Partnerschaft Broßstraße 6 D-60487 Frankfurt am Main Inhalt 1 Nutzung mehrerer betrieblicher PKW für private Zwecke 2 Private Kapitalerträge in der Einkommensteuer-Erklärung 2009 3 Ausgaben bei Veräußerung

GGV Partnerschaft Broßstraße 6 D-60487 Frankfurt am Main Inhalt 1 Nutzung mehrerer betrieblicher PKW für private Zwecke 2 Private Kapitalerträge in der Einkommensteuer-Erklärung 2009 3 Ausgaben bei Veräußerung

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die Praxis im Land Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

Reisekosten: Abrechnung der Übernachtungsund Verpflegungskosten

Reisekosten: Abrechnung der Übernachtungsund Verpflegungskosten Mehraufwand für Verpflegung Übernachtungskosten Abgrenzung von Übernachtung und Verpflegung Abrechnung eines 20%igen Business-Package (Service-Pauschale)

Reisekosten: Abrechnung der Übernachtungsund Verpflegungskosten Mehraufwand für Verpflegung Übernachtungskosten Abgrenzung von Übernachtung und Verpflegung Abrechnung eines 20%igen Business-Package (Service-Pauschale)

Praxisvorlaufkosten. Friedrich Wilhelm Rosenberg Steuerberater

Praxisvorlaufkosten Steuerberatungsgesellschaft mbh Neuer Wall 44, 20354 Hamburg Tel: 040/30 68 57-0, Fax: 040/30 68 57-75 info@admedio-hamburg.de, www.admedio-hamburg.de Friedrich Wilhelm Rosenberg Steuerberater

Praxisvorlaufkosten Steuerberatungsgesellschaft mbh Neuer Wall 44, 20354 Hamburg Tel: 040/30 68 57-0, Fax: 040/30 68 57-75 info@admedio-hamburg.de, www.admedio-hamburg.de Friedrich Wilhelm Rosenberg Steuerberater

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. EStG in Einkünfte i. S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

BUNDESFINANZHOF. EStG 9 Abs. 1 Satz 1, 9 Abs. 1 Satz 3 Nr. 1, 21 Abs. 2, 52 Abs. 21 Satz 2. Urteil vom 12. Oktober 2005 IX R 28/04

BUNDESFINANZHOF Zinsen für ein Darlehen, mit dem während der Geltung der sog. großen Übergangsregelung sofort abziehbare Werbungskosten (Erhaltungsaufwendungen) finanziert worden sind, sind auch nach dem

BUNDESFINANZHOF Zinsen für ein Darlehen, mit dem während der Geltung der sog. großen Übergangsregelung sofort abziehbare Werbungskosten (Erhaltungsaufwendungen) finanziert worden sind, sind auch nach dem

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer Stand: April 2010 Seit 01.01.2009 erfolgt die Besteuerung privater Kapitalerträge inklusive der Veräußerungsgewinne

Informationen anlässlich des ersten Veranlagungsjahrs seit Inkrafttreten der Abgeltungsteuer Stand: April 2010 Seit 01.01.2009 erfolgt die Besteuerung privater Kapitalerträge inklusive der Veräußerungsgewinne

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Bundesverwaltungsamt Travel Management

Reisekosten 1. Fahrt- u. Flugkostenerstattung ( 4 BRKG) einschließlich der Kosten für eine BC 25 oder 50 sowie einer aus dienstlichen Gründen vom Arbeitgeber zur Verfügung gestellten BC Business 25 oder

Reisekosten 1. Fahrt- u. Flugkostenerstattung ( 4 BRKG) einschließlich der Kosten für eine BC 25 oder 50 sowie einer aus dienstlichen Gründen vom Arbeitgeber zur Verfügung gestellten BC Business 25 oder

ELTERNKAMMER HAMBURG. Beschluss 642-02 Gebührenberechnung GBS

ELTERNKAMMER HAMBURG Geschäftsstelle p.a. BSB Hamburger Str. 31 22083 Hamburg 4 28 63-35 27 FAX 4 28 63-47 06 E-Mail: info@elternkammer-hamburg.de http://www.elternkammer-hamburg.de Hamburg, den 26.05.2015

ELTERNKAMMER HAMBURG Geschäftsstelle p.a. BSB Hamburger Str. 31 22083 Hamburg 4 28 63-35 27 FAX 4 28 63-47 06 E-Mail: info@elternkammer-hamburg.de http://www.elternkammer-hamburg.de Hamburg, den 26.05.2015

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2011

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Nr. über EUR Kennwort. Nr. über EUR Kennwort. Nr. über EUR Kennwort

mit der Bitte, das Sparkonto/die Sparkonten abzurechnen und den Gegenwert einschließlich der Zinsen an die angegebene Bank zugunsten zu überweisen. Wir bitten, von der Berechnung von Vorschusszinsen abzusehen,

mit der Bitte, das Sparkonto/die Sparkonten abzurechnen und den Gegenwert einschließlich der Zinsen an die angegebene Bank zugunsten zu überweisen. Wir bitten, von der Berechnung von Vorschusszinsen abzusehen,

Hinweise. Bitte dem Finanzamt mit drei Durchschriften einreichen. Weiße Felder ausfüllen oder ankreuzen.

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Die Abgeltungssteuer - Kritische Anmerkungen zur Vereinfachung der Einkommensteuererklärung und praktische Hinweise

1 Die Abgeltungssteuer - Kritische Anmerkungen zur Vereinfachung der Einkommensteuererklärung und praktische Hinweise 1. Grundlagen der Abgeltungssteuer und Ziel dieses Schreibens Zum 1. Januar 2009 wurde

1 Die Abgeltungssteuer - Kritische Anmerkungen zur Vereinfachung der Einkommensteuererklärung und praktische Hinweise 1. Grundlagen der Abgeltungssteuer und Ziel dieses Schreibens Zum 1. Januar 2009 wurde

Anlage U. A. Antrag auf Abzug von Unterhaltsleistungen als Sonderausgaben. Geburtsdatum

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Diplom-Kaufmann Wolfgang Dittrich Wirtschaftsprüfer Steuerberater Fachberater für Internationales Steuerrecht www.muenster-stb.de

Diplom-Kaufmann Wolfgang Dittrich Wirtschaftsprüfer Steuerberater Fachberater für Internationales Steuerrecht www.muenster-stb.de Steuern sparen mit Studium und Ausbildung Eine gute Ausbildung ist häufig

Diplom-Kaufmann Wolfgang Dittrich Wirtschaftsprüfer Steuerberater Fachberater für Internationales Steuerrecht www.muenster-stb.de Steuern sparen mit Studium und Ausbildung Eine gute Ausbildung ist häufig

Steuern. 1. Spekulationssteuer - Rückwirkende Einbeziehung von Gebäuden verfassungswidrig? -

Haus & Grund Württemberg, Werastraße 1, 70182 Stuttgart An unsere Mitgliedsvereine Haus & Grund Württemberg Landesverband Württembergischer Haus- Wohnungs- und Grundeigentümer e.v. Unser Zeichen Ansprechpartner

Haus & Grund Württemberg, Werastraße 1, 70182 Stuttgart An unsere Mitgliedsvereine Haus & Grund Württemberg Landesverband Württembergischer Haus- Wohnungs- und Grundeigentümer e.v. Unser Zeichen Ansprechpartner

Hintergründe und Chancen der Abgeltungsteuer

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

e) Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.

Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.") Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

LU - Mehrwertsteuer. Service zur Regelung der MwSt.-Prozedur:

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

Erläuterung zur Steuerbescheinigung Muster I

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

Fricke Wagner Steuerberater

Rechtsanwälte Fricke Wagner Steuerberater Mandanteninformationen September 2007 Inhalt Aufwendungen für Deutschkursus eines in Deutschland lebenden Ausländers nicht abzugsfähig 1 Bescheinigungen der Denkmalbehörde

Rechtsanwälte Fricke Wagner Steuerberater Mandanteninformationen September 2007 Inhalt Aufwendungen für Deutschkursus eines in Deutschland lebenden Ausländers nicht abzugsfähig 1 Bescheinigungen der Denkmalbehörde

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Steuern. Die elektronische Lohnsteuerkarte

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Dirk Gurn Dipl. Betriebswirt Wirtschaftsprüfer und Steuerberater Landwirtschaftliche Buchstelle

Abgeltungsteuer bei Ehegatten-Darlehen Bei einem Darlehensvertrag unter Eheleuten unterliegen die Zinseinnahmen des darlehensgewährenden Ehegatten nicht dem Abgeltungsteuersatz von 25 %, wenn sein darlehensnehmender

Abgeltungsteuer bei Ehegatten-Darlehen Bei einem Darlehensvertrag unter Eheleuten unterliegen die Zinseinnahmen des darlehensgewährenden Ehegatten nicht dem Abgeltungsteuersatz von 25 %, wenn sein darlehensnehmender

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

EStG 32 Abs. 4 Satz 1 Nr. 2 Buchst. c, Satz 2, 63 Abs. 1 Satz 2. Urteil vom 23. Februar 2006 III R 8/05, III R 46/05

BUNDESFINANZHOF Ein Kind, das sich aus einer Erwerbstätigkeit heraus um einen Studienplatz bewirbt, kann ab dem Monat der Bewerbung nach 32 Abs. 4 Satz 1 Nr. 2 Buchst. c EStG beim Kindergeldberechtigten

BUNDESFINANZHOF Ein Kind, das sich aus einer Erwerbstätigkeit heraus um einen Studienplatz bewirbt, kann ab dem Monat der Bewerbung nach 32 Abs. 4 Satz 1 Nr. 2 Buchst. c EStG beim Kindergeldberechtigten

Neuerungen 37b EStG BMF- 19.05.2015

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

Bitte legen Sie sämtliche Rechnungen über die Anschaffungs- und Anschaffungsnebenkosten (z.b. Montage und Inbetriebnahme) bei.

bei.") Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Frankfurt am Main I Hamburg I Paris

GGV Partnerschaft Broßstraße 6 D-60487 Frankfurt am Main Inhalt 1 Inventur am Ende des Wirtschaftsjahres 2 Abzug von Kosten für ein häusliches Arbeitszimmer gesetzlich neu geregelt 3 Beitragsmitteilung

GGV Partnerschaft Broßstraße 6 D-60487 Frankfurt am Main Inhalt 1 Inventur am Ende des Wirtschaftsjahres 2 Abzug von Kosten für ein häusliches Arbeitszimmer gesetzlich neu geregelt 3 Beitragsmitteilung

Steuerliche Berücksichtigung der privaten Pkw-Nutzung

Steuerliche Berücksichtigung der privaten Pkw-Nutzung Die steuerliche Behandlung betrieblich genutzter PKW unterliegt einem ständigen Wandel durch Gesetzgebung, Verwaltungsanweisungen sowie die Finanzrechtsprechung.

Steuerliche Berücksichtigung der privaten Pkw-Nutzung Die steuerliche Behandlung betrieblich genutzter PKW unterliegt einem ständigen Wandel durch Gesetzgebung, Verwaltungsanweisungen sowie die Finanzrechtsprechung.

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

2. Eine vom Kind als Arbeitnehmer aufgesuchte arbeitgeberfremde Bildungseinrichtung stellt keine regelmäßige Arbeitsstätte dar.

Fahrtkosten eines nebenberuflich studierenden Kindes 1. Bei der Prüfung, ob der Grenzbetrag des 32 Abs. 4 Satz 2 EStG a.f. überschritten ist, sind Fahrtkosten eines Kindes, die ihm aus Anlass eines nebenberuflich

Fahrtkosten eines nebenberuflich studierenden Kindes 1. Bei der Prüfung, ob der Grenzbetrag des 32 Abs. 4 Satz 2 EStG a.f. überschritten ist, sind Fahrtkosten eines Kindes, die ihm aus Anlass eines nebenberuflich

Doppelbesteuerungsabkommen mit der Schweiz - Überblick

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Informationsbrief. FALK & Co. April Inhalt. Allgemeine Steuerzahlungstermine im April. Fälligkeit 1. Ende der Schonfrist

Heidelberg Mannheim Frankfurt am Main Berlin München Osnabrück Speyer Karlsruhe Tauberbischofsheim FALK & Co FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Informationsbrief

Heidelberg Mannheim Frankfurt am Main Berlin München Osnabrück Speyer Karlsruhe Tauberbischofsheim FALK & Co FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Informationsbrief

4.3.2 Erstattung von Fahrtkosten mit dem Privatfahrzeug des Arbeitnehmers

4.3.2 Erstattung von Fahrtkosten mit dem Privatfahrzeug des Arbeitnehmers Sofern der Arbeitnehmer für betriebliche Fahrten ein privates Fahrzeug nutzt, kann der Arbeitgeber ihm die entstandenen Aufwendungen

4.3.2 Erstattung von Fahrtkosten mit dem Privatfahrzeug des Arbeitnehmers Sofern der Arbeitnehmer für betriebliche Fahrten ein privates Fahrzeug nutzt, kann der Arbeitgeber ihm die entstandenen Aufwendungen

Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

2.3 Ermittlung der tatsächlichen Betriebsausgaben

2.3 Ermittlung der tatsächlichen Betriebsausgaben Gerade wenn Sie einen neuen Pkw kaufen, liegen die tatsächlichen Kilometerkosten in aller Regel über der Kilometerpauschale von 0,30 je Kilometer. Selbst

2.3 Ermittlung der tatsächlichen Betriebsausgaben Gerade wenn Sie einen neuen Pkw kaufen, liegen die tatsächlichen Kilometerkosten in aller Regel über der Kilometerpauschale von 0,30 je Kilometer. Selbst

MERKBLATT ZUR RUNDFUNKGEBÜHRENPFLICHT (GEZ) insbesondere für internetfähige PCs ab dem 01.01.2007

insbesondere für internetfähige PCs ab dem 01.01.2007") Wozu dieses Merkblatt? In den vergangenen Monaten ist sowohl beim Verband der Diözesen Deutschlands als auch bei den Rundfunkanstalten und der GEZ eine Vielzahl an Anfragen aus dem kirchlichen Bereich

Wozu dieses Merkblatt? In den vergangenen Monaten ist sowohl beim Verband der Diözesen Deutschlands als auch bei den Rundfunkanstalten und der GEZ eine Vielzahl an Anfragen aus dem kirchlichen Bereich

Einkommensteuer I. Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten

Einkommensteuer I Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten Stand 10.02.2015 Inhaltsverzeichnis Karteikarten ESt Teil I A. Die persönliche Steuerpflicht 1-13 B. Die sachliche

Einkommensteuer I Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten Stand 10.02.2015 Inhaltsverzeichnis Karteikarten ESt Teil I A. Die persönliche Steuerpflicht 1-13 B. Die sachliche

UMSATZSTEUER SPEZIAL. zeitlicher Abgrenzung

UMSATZSTEUER SPEZIAL Umsatzsteuerbehandlung bei Umsatzsteuerbehandlung bei zeitlicher Abgrenzung Soll oder Ist Besteuerung? Hier ein Beispiel: Es würde uns schon helfen, wenn der Staat die ungerechten

UMSATZSTEUER SPEZIAL Umsatzsteuerbehandlung bei Umsatzsteuerbehandlung bei zeitlicher Abgrenzung Soll oder Ist Besteuerung? Hier ein Beispiel: Es würde uns schon helfen, wenn der Staat die ungerechten

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Vorwort... Abkürzungsverzeichnis...

VII Inhaltsverzeichnis Vorwort... Abkürzungsverzeichnis... V XV Teil I Reisekosten der Gewerbetreibenden, der Angehörigen der freien Berufe und der sonstigen Selbständigen sowie der Land- und Forstwirte...

VII Inhaltsverzeichnis Vorwort... Abkürzungsverzeichnis... V XV Teil I Reisekosten der Gewerbetreibenden, der Angehörigen der freien Berufe und der sonstigen Selbständigen sowie der Land- und Forstwirte...

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0095-F/04 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des SH, L, A-Straße 63, vertreten durch Dr. Mag. Klaus Winkler Wirtschaftstreuhand

Außenstelle Feldkirch Senat 1 GZ. RV/0095-F/04 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des SH, L, A-Straße 63, vertreten durch Dr. Mag. Klaus Winkler Wirtschaftstreuhand

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Reisekosten 2009. doppelte Haushaltsführung, Vorsteuerabzug, Bewirtungskosten und der steuerlichen Behandlung der privaten Nutzung von Firmenwagen

Reisekosten 2009 Gesamtdarstellung des steuerlichen Reisekostenrechts für Arbeitnehmer auf dem aktuellen Stand der neuen Rechtslage 2009 einschließlich der vom Bundesverfassungsgericht neu geregelten Fahrten

Reisekosten 2009 Gesamtdarstellung des steuerlichen Reisekostenrechts für Arbeitnehmer auf dem aktuellen Stand der neuen Rechtslage 2009 einschließlich der vom Bundesverfassungsgericht neu geregelten Fahrten

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

C.O.X. Einkommensteuergesetz: Einführung einer Bauabzugssteuer

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Häufig gestellte Fragen zur Kirchensteuer auf Kapitalertragsteuer FAQ

Häufig gestellte Fragen zur Kirchensteuer auf Kapitalertragsteuer FAQ 1. Handelt es sich bei der Kirchensteuer auf Kapitalertragsteuer um eine neue Kirchensteuer? Nein, das automatische Verfahren zum Einbehalt

Häufig gestellte Fragen zur Kirchensteuer auf Kapitalertragsteuer FAQ 1. Handelt es sich bei der Kirchensteuer auf Kapitalertragsteuer um eine neue Kirchensteuer? Nein, das automatische Verfahren zum Einbehalt

Wissenschaftliche Dienste. Sachstand. Besteuerung von Pensionen und Renten. 2016 Deutscher Bundestag WD 4-3000 - 035/16

Besteuerung von Pensionen und Renten 2016 Deutscher Bundestag Seite 2 Besteuerung von Pensionen und Renten Aktenzeichen: Abschluss der Arbeit: 21. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die

Besteuerung von Pensionen und Renten 2016 Deutscher Bundestag Seite 2 Besteuerung von Pensionen und Renten Aktenzeichen: Abschluss der Arbeit: 21. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Aufwendungen für eine erstmalige Berufsausbildung und ein Erststudium

Koblenz, im September 2011 Aufwendungen für eine erstmalige Berufsausbildung und ein Erststudium Sehr geehrte Damen und Herren, der Bundesfinanzhof (BFH) hat am 28. Juli 2011 in zwei Urteilen über die

Koblenz, im September 2011 Aufwendungen für eine erstmalige Berufsausbildung und ein Erststudium Sehr geehrte Damen und Herren, der Bundesfinanzhof (BFH) hat am 28. Juli 2011 in zwei Urteilen über die

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Frankfurt am Main / Hamburg / Paris

Inhalt 1 Körperschaftsteuerguthaben bis 2006: Übergangsregelung im Hinblick auf Solidaritätszuschlag verfassungswidrig? 2 Berücksichtigung von Kindern über 18 Jahre 3 Verpflichtung zur elektronischen Abgabe

Inhalt 1 Körperschaftsteuerguthaben bis 2006: Übergangsregelung im Hinblick auf Solidaritätszuschlag verfassungswidrig? 2 Berücksichtigung von Kindern über 18 Jahre 3 Verpflichtung zur elektronischen Abgabe