Controlling Kosten. Grundlagen. Kalkulation. Auftragsbewertung. Wirtschaftlichkeitsberechnung Unternehmensentwicklung. Controlling K T - Q

|

|

|

- Samuel Gerstle

- vor 8 Jahren

- Abrufe

Transkript

1 Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1

2 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

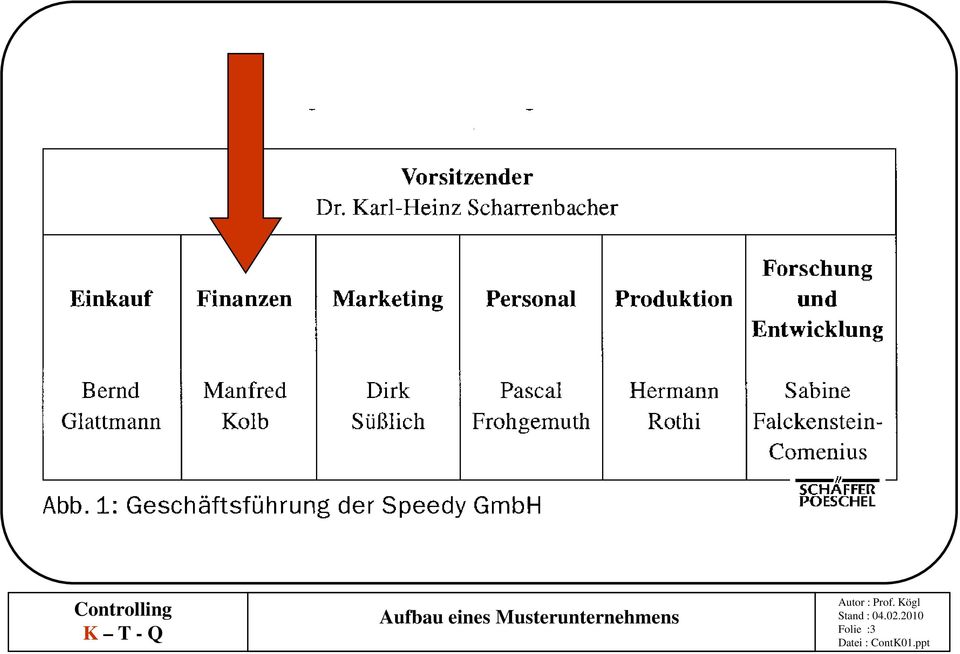

3 Aufbau eines Musterunternehmens Folie :3

4 Was verstehen wir unter operativen Controlling? Folie :4

5 Was verstehen wir unter Kosten- und Leistungsrechnung? Folie :5

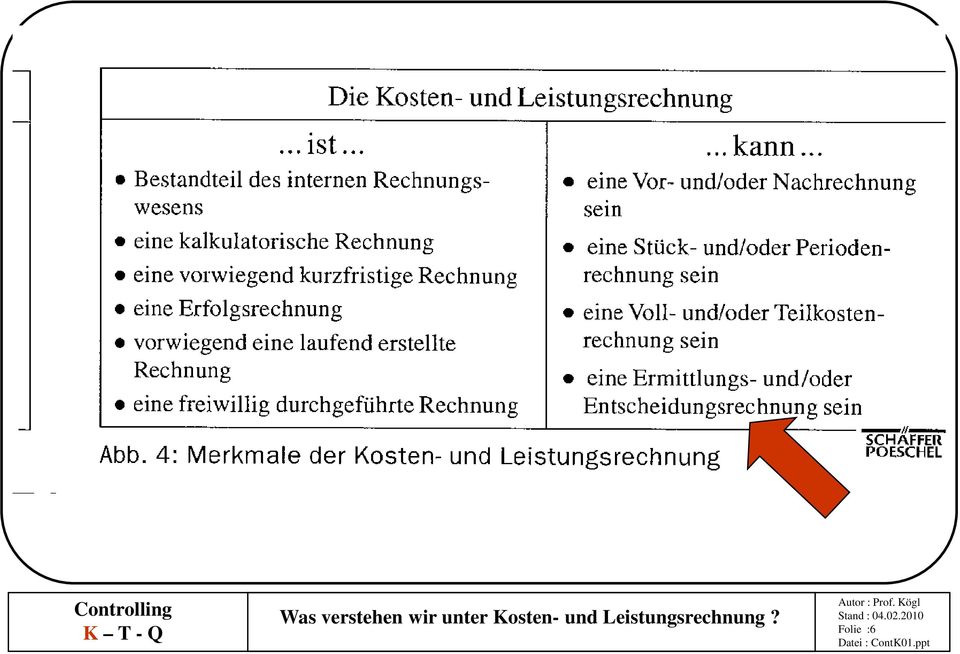

6 Was verstehen wir unter Kosten- und Leistungsrechnung? Folie :6

7 Bestandsrechnung Finanzrechnung Ergebnisrechnung Kosten- und Leistungsrechnung Kapital und Ausgaben und Aufwendungen und Kosten und Leistungen Vermögen Einnahmen Erträge Herkunft und Verwendung der Mittel im Unternehmen Ausdruck für unternehmerische Zahlungs- und Kreditvorgänge Werteverbrauch bzw. Wertezuwachs eines Abrechnungszeitraumes Werteverbrauch bei der betrieblichen Leistungserstellung und durch diese ausgedrückter Investitionsrechnung Gewinn- und Verlustrechnung Wertezuwachs Vorkalkulation Controlling Abgrenzung Finanzbuchhaltung zu Kosten- und Leistungsrechnung Folie :7

8 Abgrenzung Finanzbuchhaltung zu Kosten- und Leistungsrechnung Folie :8

9 Istkostenrechnung Vollkosten Vollkostenrechnung Teilkosten Deckungsbeitragsrechnung Normalkostenrechnung Plankosten- Rechnung Vollkosten Starre und flexible Plankostenrechnung Teilkosten Grenzplankosten Rechnung Controlling Methoden der Kostenrechnung Folie :9

10 Aufgaben des Controllings Folie :10

11 Prinzipien der Kostenrechnung Controlling Folie :11

12 Kostenarten Interessenslagen? GF Kostenstellen AL Kostenträger PL Welche Kosten sind angefallen? Wo sind die Kosten angefallen? Wofür sind die Kosten angefallen? BAB - Betriebsabrechnungsbogen Materialeinzelkosten Fertigungslohnkosten Energiekosten Instandhaltungskosten Planung Arbeitsvorbereitung Baustelle Auftrag XYZ Forschung XYZ Controlling Kostenarten, -stellen, -träger Folie :12

13 Kostenarten, -stellen, -träger Folie :13

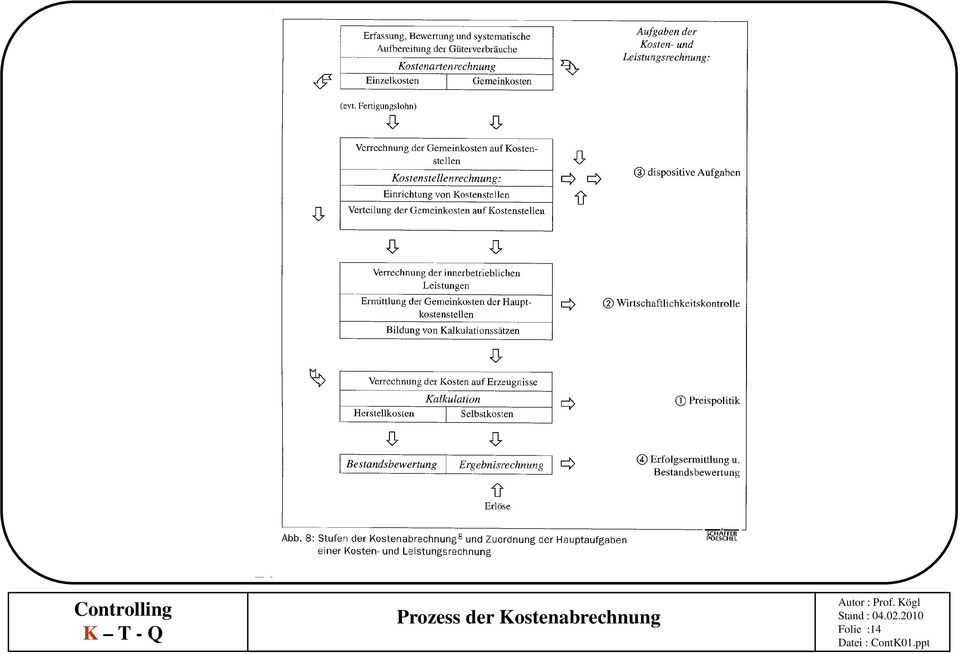

14 Prozess der Kostenabrechnung Folie :14

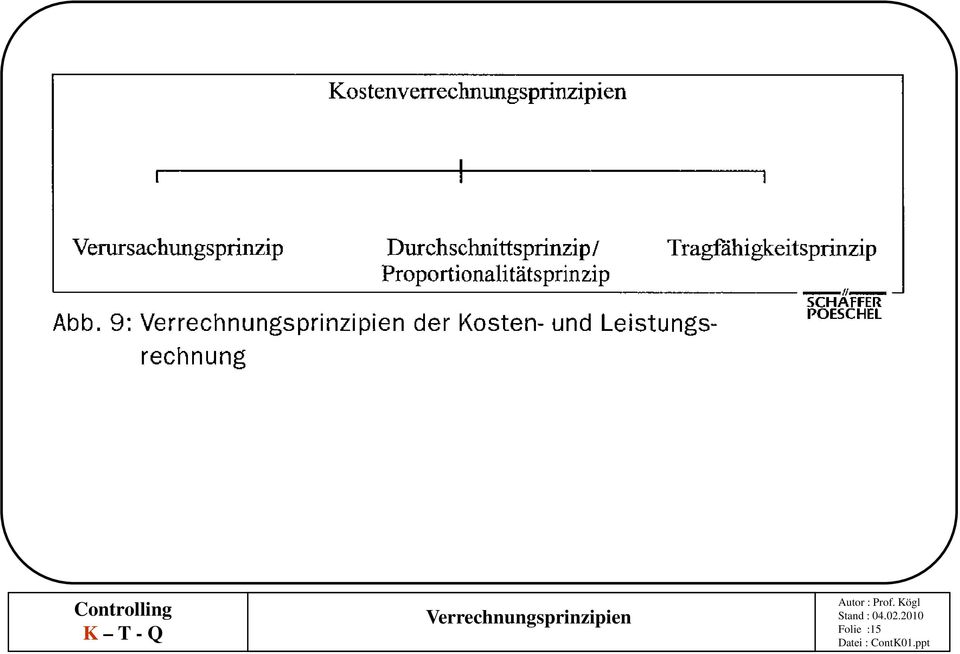

15 Verrechnungsprinzipien Folie :15

16 Vergleich der Kostenrechnungssysteme Folie :16

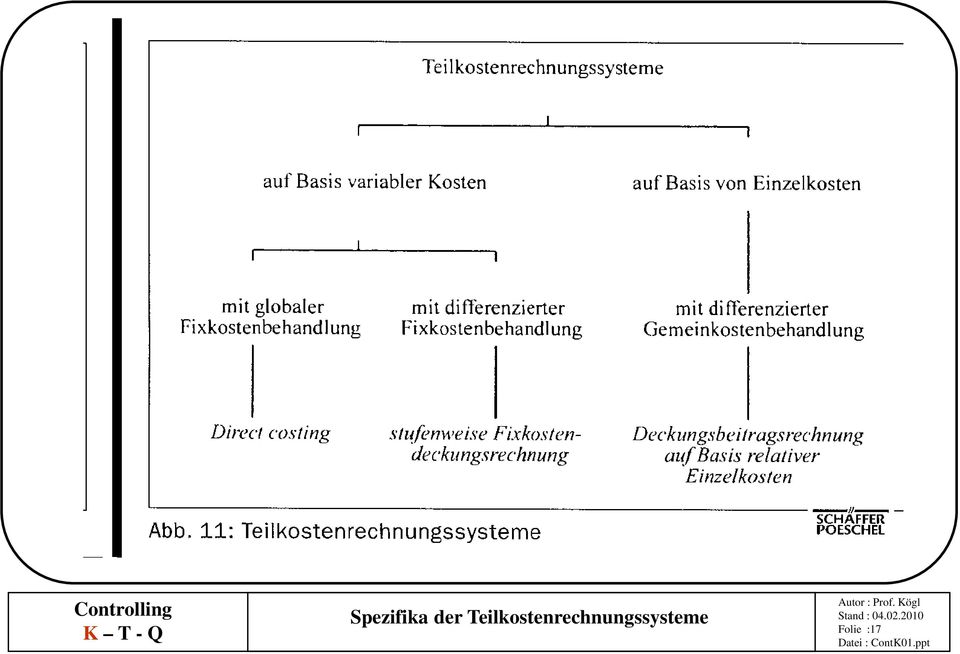

17 Spezifika der Teilkostenrechnungssysteme Folie :17

18 Grundbegriffe des Rechnungswesen Controlling Folie :18

19 Güter Folie :19

20 Verbrauch Folie :20

21 Wertansätze Folie :21

22 Leistung Folie :22

23 Abgrenzungen Abfluss Folie :23

24 Aufwand Folie :24

25 Aufwand Folie :25

26 Abgrenzungen Zugang Folie :26

27 Ertrag Folie :27

28 Abgrenzungen Ertrag - Leistung Folie :28

29 Kostenarten Controlling Folie :29

30 Kostenartenverfeinerung Folie :30

31 Kostenartenverfeinerung gem. Gemeinschaftskontenrahmen Folie :31

32 Einzel- und Gemeinkosten Folie :32

33 Kostenartenstruktur in der Bauindustrie Folie :33

34 Kostenverläufe Folie :34

35 Abschreibung Controlling Folie :35

36 Abschreibungsverfahren Folie :36

37 Interne und externe Abschreibung Folie :37

38 Beispiel Maschinenstundensatzermitttlung Controlling Folie :38

39 Daten zur Stundensatzberechnung Folie :39

40 4171 / 1430 = 30 DM/Std Controlling Folie :40

41 Beispiel zur Abschreibung Folie :41

42 Kostenstellenrechnung Controlling Folie :42

43 Kostenstellenrechnung Folie :43

44 Arten von Kostenstellen Folie :44

45 Kostenträgerrechnung Controlling Folie :45

46 Kostenträgerarten Folie :46

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Gegenstand und Methoden der Betriebswirtschaftslehre

Grundstudium Grundlagen und -begriffe der verstehen und die öffentliche Verwaltung als Betrieb verstehen. Gegenstand und Methoden der Grundbegriffe als theoretische und angewandte Wissenschaft Betrieb

Grundstudium Grundlagen und -begriffe der verstehen und die öffentliche Verwaltung als Betrieb verstehen. Gegenstand und Methoden der Grundbegriffe als theoretische und angewandte Wissenschaft Betrieb

Inhaltsverzeichnis. Vorwort der Herausgeber... V Vorwort des Autors... VII Abbildungsverzeichnis... XIII Abkürzungsverzeichnis...

IX Vorwort der Herausgeber... V Vorwort des Autors... VII Abbildungsverzeichnis... XIII Abkürzungsverzeichnis... XVII 1 Kosten- undleistungsrechnung als zentrales Instrument des operativen Controllings...

IX Vorwort der Herausgeber... V Vorwort des Autors... VII Abbildungsverzeichnis... XIII Abkürzungsverzeichnis... XVII 1 Kosten- undleistungsrechnung als zentrales Instrument des operativen Controllings...

Kosten- und Leistungsrechnung

William Jörasz Kosten- und Leistungsrechnung Lehrbuch mit Aufgaben und Lösungen 4., über arbeitete Auflage 2008 Schäffer-Poeschel Verlag Stuttgart VII Inhaltsverzeichnis Vorwort des Autors zur 4. Auflage

William Jörasz Kosten- und Leistungsrechnung Lehrbuch mit Aufgaben und Lösungen 4., über arbeitete Auflage 2008 Schäffer-Poeschel Verlag Stuttgart VII Inhaltsverzeichnis Vorwort des Autors zur 4. Auflage

Inhaltsverzeichnis. Arno Alex Voegele, Lutz Sommer. Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure. Kostenmanagement im Engineering

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III)

") Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Fachbereiche: Kommunaler Verwaltungsdienst Staatlicher Verwaltungsdienst. Gesamtstunden: Kosten- und Leistungsrechnung, 82 Wirtschaftlichkeitsrechnung

Fachbereiche: Kommunaler Verwaltungsdienst Staatlicher Verwaltungsdienst Fach: Gesamtstunden: Kosten- und Leistungsrechnung, 82 Die Studierenden sollen L E R N Z I E L - die Aufgabenstellung und die Probleme

Fachbereiche: Kommunaler Verwaltungsdienst Staatlicher Verwaltungsdienst Fach: Gesamtstunden: Kosten- und Leistungsrechnung, 82 Die Studierenden sollen L E R N Z I E L - die Aufgabenstellung und die Probleme

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Managerial Accounting

Volker Drosse Managerial Accounting Kosten- und Leistungsrechnung, Investitionsrechnung, Kennzahlen 2014 Schäffer-Poeschel Verlag Stuttgart Vorwort V Teil I Grundlagen 1 Aufgaben und Teilbereiche des Accountings

Volker Drosse Managerial Accounting Kosten- und Leistungsrechnung, Investitionsrechnung, Kennzahlen 2014 Schäffer-Poeschel Verlag Stuttgart Vorwort V Teil I Grundlagen 1 Aufgaben und Teilbereiche des Accountings

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

23 Wie Sie die Kosten erfassen und aufteilen 24 Welche Kosten fallen an: Kostenartenrechnung

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

Betriebliches Rechnungswesen

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Betriebliches Rechnungswesen Bilanz und Erfolgsrechnung Kosten- und

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Betriebliches Rechnungswesen Bilanz und Erfolgsrechnung Kosten- und

ABC des Betrieblichen Rechnungswesens EmilioSutter

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche

Kostenrechnen. Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Kosten- und Leistungsrechnung der Bilanzbuchhalter

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

RW 4: Plankostenrechnung

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Kosten- und Leistungsrechnung KGRD / KOLR

Kosten- und Leistungsrechnung KGRD / KOLR 1 Dozenten: Prof. Dr. Bruno Diez, Prof. Dr. William Jórasz Veranstaltungstyp: Pflichtveranstaltung im Grundstudium, 2. Semester Workload: 180 Stunden (Präsenz:

Kosten- und Leistungsrechnung KGRD / KOLR 1 Dozenten: Prof. Dr. Bruno Diez, Prof. Dr. William Jórasz Veranstaltungstyp: Pflichtveranstaltung im Grundstudium, 2. Semester Workload: 180 Stunden (Präsenz:

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

1. Die KLR als Teil des Rechnungswesens

1. Die KLR als Teil des Rechnungswesens Teilgebiete des Rechnungswesens - externes Rechnungswesen -- Finanzbuchhaltung mit Jahresabschluß - internes Rechnungswesen -- Kosten- und Leistungsrechnung -- Planungsrechnung

1. Die KLR als Teil des Rechnungswesens Teilgebiete des Rechnungswesens - externes Rechnungswesen -- Finanzbuchhaltung mit Jahresabschluß - internes Rechnungswesen -- Kosten- und Leistungsrechnung -- Planungsrechnung

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

Grundlegende Gedanken zur Kostenrechnung. von Urs Mantel

Grundlegende Gedanken zur Kostenrechnung von Urs Mantel Was ist das Ziel der Kostenrechnung 1. Verbesserung der wirtschaftlichen Leistungserstellung des Betriebes 2. Erhöhung der wirtschaftlichen Transparenz,

Grundlegende Gedanken zur Kostenrechnung von Urs Mantel Was ist das Ziel der Kostenrechnung 1. Verbesserung der wirtschaftlichen Leistungserstellung des Betriebes 2. Erhöhung der wirtschaftlichen Transparenz,

Betriebliches Rechnungswesen

Betriebliches Rechnungswesen Modul-Nr./ Code 2.5 MA ECTS-Credits 5 Gewichtung der Note in der Gesamtnote Modulverantwortlicher Semester Qualifikationsziele des Moduls 5 / 110 Prof. Dr. Jan-Hendrik Meier

Betriebliches Rechnungswesen Modul-Nr./ Code 2.5 MA ECTS-Credits 5 Gewichtung der Note in der Gesamtnote Modulverantwortlicher Semester Qualifikationsziele des Moduls 5 / 110 Prof. Dr. Jan-Hendrik Meier

Betriebliches Rechnungswesen

Modul-Nr./ Code 2.5 ECTS-Credits 5 Betriebliches Rechnungswesen Gewichtung der Note in der Gesamtnote Modulverantwortlicher Semester Qualifikationsziele des Moduls 5 / 165 Prof. Dr. J.-H. Meier, Prof.

Modul-Nr./ Code 2.5 ECTS-Credits 5 Betriebliches Rechnungswesen Gewichtung der Note in der Gesamtnote Modulverantwortlicher Semester Qualifikationsziele des Moduls 5 / 165 Prof. Dr. J.-H. Meier, Prof.

Kostenrechnung und operatives

Kostenrechnung und operatives Controlling Betriebswirtschaftliche Grundlagen und Anwendung mit SAP ERP von Prof. Dr. Norbert Varnholt, Uwe Lebefromm und Prof. Dr. Peter Hoberg Oldenbourg Verlag München

Kostenrechnung und operatives Controlling Betriebswirtschaftliche Grundlagen und Anwendung mit SAP ERP von Prof. Dr. Norbert Varnholt, Uwe Lebefromm und Prof. Dr. Peter Hoberg Oldenbourg Verlag München

Lehr- und Stoffverteilungsplan für die Angestelltenlehrgänge II (modulares System)

") Lehr- und Stoffverteilungsplan für die Angestelltenlehrgänge II (modulares System) Aufbaustudium Generalist A. Betriebswirtschaftslehre (Stand 31.10.2009) Prüfung: eine Klausur aus dem Bereich A Gewicht

Lehr- und Stoffverteilungsplan für die Angestelltenlehrgänge II (modulares System) Aufbaustudium Generalist A. Betriebswirtschaftslehre (Stand 31.10.2009) Prüfung: eine Klausur aus dem Bereich A Gewicht

Die Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung

Integration betriebsspezifisch relevanter Kosten- und Nutzenarten ins betriebliche Rechnungswesen

Integration betriebsspezifisch relevanter Kosten- und Nutzenarten ins betriebliche Rechnungswesen Was ist das Rechnungswesen? Informationsinstrument für:es Unternehmens für: Management Aufsichtsrat Eigentümer

Integration betriebsspezifisch relevanter Kosten- und Nutzenarten ins betriebliche Rechnungswesen Was ist das Rechnungswesen? Informationsinstrument für:es Unternehmens für: Management Aufsichtsrat Eigentümer

Grundlagen der KLR. Kosten- und Leistungsrechnung Grundlagen. Prof. Dr. Rolf Güdemann März 2008 1.1

der KLR Wesen und Aufgaben der Kostenrechnung Kosten und Leistung Grundbegriffe der Kostenrechnung begriffliche Abgrenzungen Verrechnungsprinzipien in der Kostenrechnung Teilgebiete der Kostenrechnung

der KLR Wesen und Aufgaben der Kostenrechnung Kosten und Leistung Grundbegriffe der Kostenrechnung begriffliche Abgrenzungen Verrechnungsprinzipien in der Kostenrechnung Teilgebiete der Kostenrechnung

Uwe Barwig, Harald Hartmann. Kosten- und. Leistungsrechnung. in der Spedition. Grundlagen und praktische Anwendungen

Uwe Barwig, Harald Hartmann Kosten- und Leistungsrechnung in der Spedition Grundlagen und praktische Anwendungen 2., überarbeitete und aktualisierte Auflage DE GRUYTER OLDENBOURG Inhaltsverzeichnis Vorwort

Uwe Barwig, Harald Hartmann Kosten- und Leistungsrechnung in der Spedition Grundlagen und praktische Anwendungen 2., überarbeitete und aktualisierte Auflage DE GRUYTER OLDENBOURG Inhaltsverzeichnis Vorwort

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

1 Aufgaben der Unternehmensführung... 12

Unternehmensführung 1 Aufgaben der Unternehmensführung.................. 12 2 Unternehmensziele................................ 14 2.1 Unternehmerisches Leitbild........................... 15 2.2 Zielsetzung.......................................

Unternehmensführung 1 Aufgaben der Unternehmensführung.................. 12 2 Unternehmensziele................................ 14 2.1 Unternehmerisches Leitbild........................... 15 2.2 Zielsetzung.......................................

Finanzielles und betriebliches Rechnungswesen. Grundlagen mit Beispielen, Repetitionsfragen und Antworten. Compendio-Autorenteam

Grafisches Konzept: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Satz und Layout: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Illustrationen: Oliver Lüde, Winterthur Druck: Edubook AG,

Grafisches Konzept: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Satz und Layout: Mediengestaltung, Compendio Bildungsmedien AG, Zürich Illustrationen: Oliver Lüde, Winterthur Druck: Edubook AG,

Buchhalter kommunal (HVSV)

") Buchhalter kommunal (HVSV) Hessischer Verwaltungsschulverband Verwaltungsseminar Darmstadt Buchhalter kommunal (HVSV) Voraussetzungen: Für das Zertifikat Buchhalter kommunal (HVSV) sind die erfolgreiche

Buchhalter kommunal (HVSV) Hessischer Verwaltungsschulverband Verwaltungsseminar Darmstadt Buchhalter kommunal (HVSV) Voraussetzungen: Für das Zertifikat Buchhalter kommunal (HVSV) sind die erfolgreiche

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

3.1 Bilanzielle Auswirkungen von Geschäftsvorfällen beurteilen 40. 3.2 Jahresabschluss erstellen und analysieren 60

3.3 Modul 3: Stunden 3.1 Bilanzielle Auswirkungen von Geschäftsvorfällen beurteilen 40 3.2 Jahresabschluss erstellen und analysieren 60 3.3 Nationale und internationale Rechnungslegung unterscheiden 40

3.3 Modul 3: Stunden 3.1 Bilanzielle Auswirkungen von Geschäftsvorfällen beurteilen 40 3.2 Jahresabschluss erstellen und analysieren 60 3.3 Nationale und internationale Rechnungslegung unterscheiden 40

Kostenrechnung - Einführung

Zum Problem des sich aus dem Markt kalkulieren Kostenrechnung - Einführung Wer zu spät an die Kosten denkt, ruiniert sein Unternehmen. Wer immer zu früh an die Kosten denkt, tötet die Kreativität. Philipp

Zum Problem des sich aus dem Markt kalkulieren Kostenrechnung - Einführung Wer zu spät an die Kosten denkt, ruiniert sein Unternehmen. Wer immer zu früh an die Kosten denkt, tötet die Kreativität. Philipp

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Kostenübersicht über die einzelnen Betriebsbereiche. Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

k mpass Fernlehrgang Kostenrechnung und Controlling in der Hauswirtschaft Inhaltsverzeichnis der vier Lehrhefte Präsenz- und Fernlernen

k mpass Präsenz- und Fernlernen Fernlehrgang Kostenrechnung und Controlling in der Hauswirtschaft Inhaltsverzeichnis der vier Lehrhefte In Kooperation mit dem kompass Fernlehrgang Kostenrechnung und Controlling

k mpass Präsenz- und Fernlernen Fernlehrgang Kostenrechnung und Controlling in der Hauswirtschaft Inhaltsverzeichnis der vier Lehrhefte In Kooperation mit dem kompass Fernlehrgang Kostenrechnung und Controlling

Aufgaben und Lösungshinweise zum Lehrbuch

Aufgaben und Lösungshinweise zum Lehrbuch UVK Verlagsgesellschaft mbh 2014 Aufgaben zu Kapitel 3 Aufgabe 1: (Kostenrechnung) Worin unterscheiden sich variable von fixen Kosten? Variable Kosten ändern sich

Aufgaben und Lösungshinweise zum Lehrbuch UVK Verlagsgesellschaft mbh 2014 Aufgaben zu Kapitel 3 Aufgabe 1: (Kostenrechnung) Worin unterscheiden sich variable von fixen Kosten? Variable Kosten ändern sich

Kostenrechnung Übung

Kostenrechnung Übung WS 2003/04 Alexander Marchner Sprechstunde: Do, 10:00h 12:00h email: alexander.marchner@tugraz.at ersten 5 Übungseinheiten Lehrveranstaltungsübersicht 10 Übungsblöcke zu jeweils 2

Kostenrechnung Übung WS 2003/04 Alexander Marchner Sprechstunde: Do, 10:00h 12:00h email: alexander.marchner@tugraz.at ersten 5 Übungseinheiten Lehrveranstaltungsübersicht 10 Übungsblöcke zu jeweils 2

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN. ULRICH BAUER

Kosten- und Erfolgsrechnung WS 2007/2008 Betriebsüberleitung Sprechstunde: Do, 10:00h 12:00h e-mail: markus.ringhofer@tugraz.at Markus Ringhofer 1 Lehrveranstaltungsübersicht 8 Übungsblöcke zu jeweils

Kosten- und Erfolgsrechnung WS 2007/2008 Betriebsüberleitung Sprechstunde: Do, 10:00h 12:00h e-mail: markus.ringhofer@tugraz.at Markus Ringhofer 1 Lehrveranstaltungsübersicht 8 Übungsblöcke zu jeweils

Einführung in das Controlling

Einführung in das Controlling Methoden, Instrumente und IT-Unterstützung von Prof. Dr. Rudolf Fiedler Jens Graf 3., vollständig überarbeitete und erweiterte Auflage Oldenbourg Verlag München Vorwort Abbildungsverzeichnis

Einführung in das Controlling Methoden, Instrumente und IT-Unterstützung von Prof. Dr. Rudolf Fiedler Jens Graf 3., vollständig überarbeitete und erweiterte Auflage Oldenbourg Verlag München Vorwort Abbildungsverzeichnis

--> Das externe Rechnungswesen ist das Rechnungswesen an externe Adressaten.

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kosten- und Leistungsrechnung

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

Controlling in kleinen und mittleren Unternehmen

---------------'- Controlling in kleinen und mittleren Unternehmen Ein Handbuch mit Auswertungen auf Basis der Finanzbuchhaltung Von Dipl.-Kfm. Christian Klett Dipl.-Kfm. StB Michael Pivernetz 4., vollständig

---------------'- Controlling in kleinen und mittleren Unternehmen Ein Handbuch mit Auswertungen auf Basis der Finanzbuchhaltung Von Dipl.-Kfm. Christian Klett Dipl.-Kfm. StB Michael Pivernetz 4., vollständig

Bundesverband hauswirtschaftlicher Berufe MdH e. V. Betriebliches Rechnungswesen

Bundesverband hauswirtschaftlicher Berufe MdH e. V. Betriebliches Rechnungswesen Inhaltsverzeichnis Vorwort... 3 Tagesordnung... 4 Kostenrechnung in der Hauswirtschaft... 5 Einführung... 6 Begriffe in

Bundesverband hauswirtschaftlicher Berufe MdH e. V. Betriebliches Rechnungswesen Inhaltsverzeichnis Vorwort... 3 Tagesordnung... 4 Kostenrechnung in der Hauswirtschaft... 5 Einführung... 6 Begriffe in

Finanzbuchhalter/ -in

44800H15 Finanzbuchhalter/ -in Abschluss der Arbeitnehmerkammer Bremen Die stetig neuen Anforderungen an die Mitarbeiter in der Finanzabteilung und der Rechnungswesenabteilung spiegeln den Veränderungsprozess

44800H15 Finanzbuchhalter/ -in Abschluss der Arbeitnehmerkammer Bremen Die stetig neuen Anforderungen an die Mitarbeiter in der Finanzabteilung und der Rechnungswesenabteilung spiegeln den Veränderungsprozess

Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Martin Muser. Die Methodik der Leistungsverrechnung soll hier am Beispiel des USB dargestellt werden.

Martin Muser Fachbereichsleiter Betriebswirtschaft Bereich Medizin Inhalt Die Gemeinkosten bilden einen wesentlichen Kostenblock im Spital. Deren verursachungsgerechte Verrechnung auf die Kostenträger

Martin Muser Fachbereichsleiter Betriebswirtschaft Bereich Medizin Inhalt Die Gemeinkosten bilden einen wesentlichen Kostenblock im Spital. Deren verursachungsgerechte Verrechnung auf die Kostenträger

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Fachwissen Allgemeine Betriebswirtschaftslehre

Fachwissen Allgemeine Betriebswirtschaftslehre Erste Auflage Helmut Schindler Robert Bauer Lothar Macke mit Diskette»Computergestützte Lösungen zur Investitionsrechnung«von Theo Feist Deutscher Sparkassenverlag

Fachwissen Allgemeine Betriebswirtschaftslehre Erste Auflage Helmut Schindler Robert Bauer Lothar Macke mit Diskette»Computergestützte Lösungen zur Investitionsrechnung«von Theo Feist Deutscher Sparkassenverlag

Verbundstudium Techn. Betriebswirtschaft - Master

4. Semester Internes Rechnungswesen Grundlagen der Kostenrechnung Prof. Dr. W. Hufnagel 1 von 25 Grundlagen der Kostenrechnung 1 Lernziele 2 Einleitung 3.1 Grundbegriffe des betrieblichen Rechnungswesen

4. Semester Internes Rechnungswesen Grundlagen der Kostenrechnung Prof. Dr. W. Hufnagel 1 von 25 Grundlagen der Kostenrechnung 1 Lernziele 2 Einleitung 3.1 Grundbegriffe des betrieblichen Rechnungswesen

Bildungsplan. Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Grundlagen der Kosten- und Leistungsrechnung

Vahlens Lernbücher für Wirtschaft und Recht Grundlagen der Kosten- und Leistungsrechnung von Prof. Dr. Roman Macha 5., überarbeitete Auflage Grundlagen der Kosten- und Leistungsrechnung Macha schnell und

Vahlens Lernbücher für Wirtschaft und Recht Grundlagen der Kosten- und Leistungsrechnung von Prof. Dr. Roman Macha 5., überarbeitete Auflage Grundlagen der Kosten- und Leistungsrechnung Macha schnell und

Modulbeschreibung. Beitrag des Moduls zu den Studienzielen

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

Management Accounting

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Leitfaden zur Ausgestaltung einer kommunalen Kosten- und Leistungsrechnung. - Stand 01. Oktober 2007 -

Leitfaden zur Ausgestaltung einer kommunalen Kosten- und Leistungsrechnung - Stand 01. Oktober 2007 - Gliederung: Präambel 1. Rechtliche Grundlagen 2. Zielsetzung 3. Kostenartenrechnung 4. Kostenstellenrechnung

Leitfaden zur Ausgestaltung einer kommunalen Kosten- und Leistungsrechnung - Stand 01. Oktober 2007 - Gliederung: Präambel 1. Rechtliche Grundlagen 2. Zielsetzung 3. Kostenartenrechnung 4. Kostenstellenrechnung

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Plankostenrechnung Kosten- und Leistungsrechnung Systeme der Kosten-und Leistungsrechnung Kriterien: vergangenheitsorientiert zukunftsorientiert Zeitbezug Sachumfang Ist-Kosten

Kosten- und Leistungsrechnung Plankostenrechnung Kosten- und Leistungsrechnung Systeme der Kosten-und Leistungsrechnung Kriterien: vergangenheitsorientiert zukunftsorientiert Zeitbezug Sachumfang Ist-Kosten

Eigenschaften eines Kostenrechnungsmodells für die Gemeinden des Kantons Zürich

4. Kapitel Eigenschaften eines Kostenrechnungsmodells für die Gemeinden des Kantons Zürich 11.2001 Inhaltsverzeichnis 1. DIE KOSTENRECHNUNG IM ALLGEMEINEN 1 2. ANWENDUNGSBEREICH 1 3. AUFBAU DER KOSTENRECHNUNG

4. Kapitel Eigenschaften eines Kostenrechnungsmodells für die Gemeinden des Kantons Zürich 11.2001 Inhaltsverzeichnis 1. DIE KOSTENRECHNUNG IM ALLGEMEINEN 1 2. ANWENDUNGSBEREICH 1 3. AUFBAU DER KOSTENRECHNUNG

Kalkulatorische Abschreibungen

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Kostenrechnung und Controlling: Kostenstellenrechnung

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Kostenrechnung und Kalkulation

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning)

") Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft Vorwort zur 7. Auflage

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Brückenkurs Controlling

Gerald Pilz Brückenkurs Controlling Lösungen UVK Verlagsgesellschaft mbh Konstanz mit UVK/Lucius München Brückenkurs Controlling: Lösungen 2 1 ufgaben und Funktionen 1. Was sind ufgaben des Controlling?

Gerald Pilz Brückenkurs Controlling Lösungen UVK Verlagsgesellschaft mbh Konstanz mit UVK/Lucius München Brückenkurs Controlling: Lösungen 2 1 ufgaben und Funktionen 1. Was sind ufgaben des Controlling?

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

Kosten- / Leistungsrechnung mit

Kosten- / Leistungsrechnung mit - Controlling der Baustellen - der Hilfskostenstellen - der Gemeinkostenstellen - Umlagenrechnung - Interne Leistungsverrechnung - Deckungsbeitragsrechnung - Cheflisten

Kosten- / Leistungsrechnung mit - Controlling der Baustellen - der Hilfskostenstellen - der Gemeinkostenstellen - Umlagenrechnung - Interne Leistungsverrechnung - Deckungsbeitragsrechnung - Cheflisten

3. Buchungen und Berechnungen bei Beschaffungsprozessen

Vorwort Beschreibung des Unternehmens 1. Grundlagen der Buchführung Aufgabe 1: Inventur und Inventurverfahren Aufgabe 2: Inventar Aufgabe 3: Bilanz Aufgabe 4: Aufbewahrungsfristen Aufgabe 5: Bestandskonten

Vorwort Beschreibung des Unternehmens 1. Grundlagen der Buchführung Aufgabe 1: Inventur und Inventurverfahren Aufgabe 2: Inventar Aufgabe 3: Bilanz Aufgabe 4: Aufbewahrungsfristen Aufgabe 5: Bestandskonten

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung

Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung") 1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

Studien- 1. Sem./ 2. Sem. Kontaktzeit. 14 h

Modulbeschreibung Modulbezeichnung: Fachbereich: II Finanzen und Jahresabschluss Teil: Jahresabschluss Studiengang: MBA Fernstudiengang Unternehmensführung Kennnummer Workload Credits Studien- Häufigkeit

Modulbeschreibung Modulbezeichnung: Fachbereich: II Finanzen und Jahresabschluss Teil: Jahresabschluss Studiengang: MBA Fernstudiengang Unternehmensführung Kennnummer Workload Credits Studien- Häufigkeit

Walter Schneeberger, Hermann Peyerl (Hg.) Betriebswirtschaftslehre für Agrarökonomen

Betriebswirtschaftslehre für Agrarökonomen") Walter Schneeberger, Hermann Peyerl (Hg.) Betriebswirtschaftslehre für Agrarökonomen Inhaltsverzeichnis 1 Einführung...11 1.1 Erfahrungsobjekt der Betriebswirtschaftslehre...11 1.2 Erkenntnisobjekt der

Walter Schneeberger, Hermann Peyerl (Hg.) Betriebswirtschaftslehre für Agrarökonomen Inhaltsverzeichnis 1 Einführung...11 1.1 Erfahrungsobjekt der Betriebswirtschaftslehre...11 1.2 Erkenntnisobjekt der

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Fernlehrgang Geprüfte/r Betriebswirt/in (FSG)

") FERNSTUDIUM Fernlehrgang Geprüfte/r Betriebswirt/in (FSG) Grundlagen der Kosten- & Leistungsrechnung Version vom 01.01.2015 Inhaltsverzeichnis 1. Einordnung der Kosten- und Leistungsrechnung 5 1.1. Gliederung

FERNSTUDIUM Fernlehrgang Geprüfte/r Betriebswirt/in (FSG) Grundlagen der Kosten- & Leistungsrechnung Version vom 01.01.2015 Inhaltsverzeichnis 1. Einordnung der Kosten- und Leistungsrechnung 5 1.1. Gliederung

Buchführung und Periodenrechnung im Versicherungsunternehmen

Professor Dr. Dieter Farny Buchführung und Periodenrechnung im Versicherungsunternehmen Vierte, durchgesehene Auflage GABLER Inhalt Abkürzungsverzeichnis 13 A. Einführung in das Rechnungswesen 15 I. Begriff

Professor Dr. Dieter Farny Buchführung und Periodenrechnung im Versicherungsunternehmen Vierte, durchgesehene Auflage GABLER Inhalt Abkürzungsverzeichnis 13 A. Einführung in das Rechnungswesen 15 I. Begriff

Spedition und Logistik

LEHRMITTEL Spedition und Logistik Heft 4: Buchführung und Kostenrechnung Teil A: Geschäftsprozesse dokumentieren und Zahlungsvorgänge bearbeiten (Lernfeld 3 - Buchführung) Teil B: Geschäftsprozesse erfolgsorientiert

LEHRMITTEL Spedition und Logistik Heft 4: Buchführung und Kostenrechnung Teil A: Geschäftsprozesse dokumentieren und Zahlungsvorgänge bearbeiten (Lernfeld 3 - Buchführung) Teil B: Geschäftsprozesse erfolgsorientiert

Kapitel 2: Kostenartenrechnung. Kosten- und Leistungsrechnung 2.1. Prof. Dr. Rolf Güdemann März 2008. Kostenartenrechnung

Kapitel 2: 2.1 Teilgebiete der KLR Kostenstellenrechnung Kostenträgerrechnung 2.2 Aufgabe der Welche Kosten sind angefallen? 2.3 Kostenbegriff Kosten = bewerteter, leistungsbezogener Güterverbrauch 2.4

Kapitel 2: 2.1 Teilgebiete der KLR Kostenstellenrechnung Kostenträgerrechnung 2.2 Aufgabe der Welche Kosten sind angefallen? 2.3 Kostenbegriff Kosten = bewerteter, leistungsbezogener Güterverbrauch 2.4

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

(bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden)

") Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

UNTERNEHMENSZIELE UND KENNZAHLEN

BEREICH UNTERNEHMENSZIELE UND KENNZAHLEN Groblernziele EBC*L STUFE A Lernzielkatalog Die wichtigsten Ziele des Unternehmens erläutern Kennzahlen, die diesen Unternehmenszielen entsprechen, erläutern und

BEREICH UNTERNEHMENSZIELE UND KENNZAHLEN Groblernziele EBC*L STUFE A Lernzielkatalog Die wichtigsten Ziele des Unternehmens erläutern Kennzahlen, die diesen Unternehmenszielen entsprechen, erläutern und

Bilanzbuchhalter/-in (kommunal)

") In Zusammenarbeit mit der IHK Bildungszentrum Halle-Dessau GmbH Bilanzbuchhalter/-in (kommunal) Neues Kommunales und Haushalts- und Rechnungswesen IHK Bildungszentrum Halle-Dessau GmbH/SIKOSA e. V. Magdeburg

In Zusammenarbeit mit der IHK Bildungszentrum Halle-Dessau GmbH Bilanzbuchhalter/-in (kommunal) Neues Kommunales und Haushalts- und Rechnungswesen IHK Bildungszentrum Halle-Dessau GmbH/SIKOSA e. V. Magdeburg

Erhard Sanft. Leitfaden für. Existenzgründer. Wie man sich als Ingenieur selbstständig macht. 4. Auflage. mit 43 Abbildungen.

Erhard Sanft Leitfaden für Existenzgründer Wie man sich als Ingenieur selbstständig macht 4. Auflage mit 43 Abbildungen Springer Inhaltsverzeichnis 1 Einführung in das Thema 1 1.1 Der Markt für Ingenieursleistungen

Erhard Sanft Leitfaden für Existenzgründer Wie man sich als Ingenieur selbstständig macht 4. Auflage mit 43 Abbildungen Springer Inhaltsverzeichnis 1 Einführung in das Thema 1 1.1 Der Markt für Ingenieursleistungen

Verwaltungslehrgang 2015 Kosten- und Leistungsrechnung

Verwaltungsakademie Vorarlberg Land Vorarlberg Vorarlberger Gemeindeverband Schloss Hofen Verwaltungslehrgang 2015 Kosten- und Leistungsrechnung Alexander Maccani, MBA Amt der Vorarlberger Landesregierung

Verwaltungsakademie Vorarlberg Land Vorarlberg Vorarlberger Gemeindeverband Schloss Hofen Verwaltungslehrgang 2015 Kosten- und Leistungsrechnung Alexander Maccani, MBA Amt der Vorarlberger Landesregierung