Minijobber/Gleitzone und Mehrfachbeschäftigte. GKV-Monatsmeldung. ADDISON cs:plus GmbH. Goethestraße Salzwedel.

|

|

|

- Stephan Krause

- vor 8 Jahren

- Abrufe

Transkript

1 Minijobber/Gleitzone und Mehrfachbeschäftigte GKV-Monatsmeldung SON cs:plus GmbH Goethestraße Salzwedel ADDISON cs:plus GmbH Goethestraße Salzwedel Stand: (0)3901/ (0)3901/

3901/3035-850 schulungsorga-akte@addison.de")

2 Stand: Januar 2013 Copyright (C) 2013 ADDISON cs:plus GmbH Die Angaben in den folgenden Unterlagen können ohne gesonderte Mitteilung geändert werden. Dieses Dokument ist urheberrechtlich geschützt. Alle Rechte, auch die der Übersetzung, des Nachdrucks und der Vervielfältigung des Dokuments oder von Teilen daraus, sind vorbehalten. Ohne schriftliche Genehmigung seitens der ADDISON cs:plus GmbH darf kein Teil dieses Dokuments in irgendeiner Form (Fotokopie, Mikrofilm oder einem anderen Verfahren), auch nicht zum Zwecke der Unterrichtsgestaltung, reproduziert oder unter Verwendung elektronischer Systeme verarbeitet, vervielfältigt oder verbreitet werden. ADDISON cs:plus GmbH Goethestraße Salzwedel

, auch")

3 Inhalt Euro-Job - Geringfügig entlohnte Beschäftigung und neue Gleitzone 450,01 bis Rentenversicherungspflicht für Minijobber Was ist mit bestehenden Minijob-Beschäftigungen? Programmanpassung Erhöhung Mindestbeitragsbemessungsgrundlage Prüfung Geringfügigkeit Änderungen für die Gleitzonenfälle Beschäftigte über 400, aber kleiner Übergangsregelung für Beschäftigte über 400, aber kleiner Beschäftigte über 800, aber kleiner Berechnung Faktor F Gleitzonenformel 9 2 Änderungen Mehrfachbeschäftigte in der Gleitzone zum Berechnung bei Beginn oder Ende der Mehrfachbeschäftigung im Laufe eines Kalendermonats Beispiel nach alter Berechnung Beispiel nach der vereinfachten Beitragsberechnung Mehrfachbeschäftigung mit Beginn von 2 Beschäftigungsverhältnissen im Laufe eines Kalendermonats Beispiel GKV-Monatsmeldung Rückblick: GKV-Monatsmeldungen Verfahren ab Rückmeldungen von Gesamtentgelten bei Überschreiten der Beitragsbemessungsgrenzen durch die Krankenkassen für das Jahr Änderungen GKV-Monatsmeldung - Gleitzonenfälle Umsetzung im Programm Arbeitnehmerstamm 16 3 Änderungen GKV-Monatsmeldung Überschreitung BBG Umsetzung im Programm Arbeitnehmerstamm Ermittlung beitragspflichtiges laufendes Arbeitsentgelt Summe aller Arbeitsentgelte übersteigt BBG nicht Summe aller Arbeitsentgelte übersteigt BBG Beitragszuschüsse für freiwillige und private KV / PV Ermittlung beitragspflichtige Einmalzahlung Einmalzahlung aus bestehender Beschäftigung bei Hinzutritt einer weiteren Beschäftigung Beginn einer weiteren Beschäftigung während des Monats Keine GKV-Monatsmeldung Auswertungen 29

4 1 450-Euro-Job - Geringfügig entlohnte Beschäftigung und neue Gleitzone 450,01 bis 850 Der Bundestag hat am 25. Oktober den Gesetzentwurf von CDU/CSU und FDP zu Änderungen im Bereich der geringfügigen Beschäftigung angenommen. Der Bundesrat hat am 23. November 2012 das Gesetz gebilligt. Damit wird die Arbeitsentgeltgrenze bei Minijobs von 400 auf 450 Euro angehoben. Ebenfalls angehoben wird die Verdienstgrenze für das monatliche Gleitzonenentgelt auf 850 Euro. Die neuen Grenzen treten zum in Kraft. 1.1 Rentenversicherungspflicht für Minijobber Neben der Anhebung der Verdienstgrenze soll es auch eine Änderung bei der Wahl der Rentenversicherungspflicht geben. Da Minijobber versicherungsfrei in der Rentenversicherung sind, erwerben sie nur geringe Rentenansprüche (durch die Pauschalbeiträge, die der Arbeitgeber entrichtet). Um vollwertige Rentenansprüche aufzubauen, haben sie momentan die Option, auf die Versicherungsfreiheit zu verzichten ( 5 Abs. 2 Satz 2 SGB VI) und so die Rentenversicherungsbeiträge aufzustocken. Durch den Verzicht erwirbt der Beschäftigte den Status eines rentenversicherungspflichtigen Arbeitnehmers. Ab 2013 ist für geringfügig Beschäftigte die Versicherungspflicht in der Rentenversicherung die Regel. Dabei tragen die Versicherten den Differenzbetrag zum Pauschalbeitrag des Arbeitgebers und können u.a. Ansprüche auf Erwerbsminderungsrente erwerben und die Vorteile der Riester- Förderung in Anspruch nehmen. Zudem können durch die Versicherungszeiten Lücken im Versicherungsablauf vermieden werden. Den geringfügig Beschäftigten steht es frei, sich auf Antrag von der Versicherungspflicht in der gesetzlichen Rentenversicherung befreien zu lassen (Opt-out). Dann bleibt es bei dem Pauschalbeitrag des Arbeitgebers zur Rentenversicherung und es tritt Versicherungsfreiheit ein. Ziel ist es, die bisherige Versicherungsfreiheit in der gesetzlichen Rentenversicherung mit der Möglichkeit der vollen Versicherungspflicht für geringfügig entlohnte Beschäftigte zum 1. Januar 2013 in eine Rentenversicherungspflicht mit Befreiungsmöglichkeit umzuwandeln (Wechsel von Opt-in zu Opt-out). 1.2 Was ist mit bestehenden Minijob-Beschäftigungen? Minijobber, die vor dem 1. Januar 2013 versicherungsfrei in der Rentenversicherung waren, bleiben es auch weiterhin. Sie haben aber jederzeit die Möglichkeit, durch Beitragsaufstockung auf die Versicherungsfreiheit in der Rentenversicherung zu verzichten. Erhöht der Arbeitgeber nach dem 31. Dezember 2012 allerdings das regelmäßige monatliche Arbeitsentgelt auf einen Betrag von mehr als 400 Euro und weniger als 450,01 Euro, gilt für die alte Beschäftigung das neue Recht. Dann tritt bei dem bisher versicherungsfreien Minijob Versicherungspflicht in der Rentenversicherung ein. Der Minijobber kann sich jedoch davon befreien lassen. 2

5 Wurden hingegen in der Beschäftigung bereits vor dem 1. Januar 2013 Rentenversicherungsbeiträge aufgestockt, bleibt der Minijobber weiterhin versicherungspflichtig und kann sich nicht befreien lassen. 1.3 Programmanpassung Das System benötigt zur Unterscheidung von Neu- und Bestandsfällen eine separate Kennung. Die Unterscheidung kann nicht über das Eintrittsdatum geklärt werden: Arbeitnehmer können auch innerhalb einer bestehenden Beschäftigung von einer vollen Beschäftigung auf eine geringfügig entlohnte Beschäftigung wechseln. Mit dem Jahreswechsel von 2012 auf 2013 wird im Arbeitnehmerstamm eine Reihe von neuen Feldern eingefügt. Daher ist eine Anordnung und Klassifizierung der Felder auf den jeweiligen Registern nicht zu vermeiden. Die Minijobber erhalten einen eigenen Bereich auf der Karte Sozialversicherung_Allgemein. Das Feld Bestandsfall Minijob ist mit dem Vorschlagswert 0..Altfälle belegt. Dieses Feld ist nur dann zu ändern, wenn das Entgelt bei einer bestehenden geringfügigen Beschäftigung über 400 Euro erhöht wird bei Neueintritt eines Minijobbers Das Feld Verzicht auf RV-Pflicht ist mit dem entsprechenden Datum zu verwalten, an dem der Antrag auf den Verzicht der RV-Pflicht wirksam wird. Dieses Feld ist mit einer Plausibilitätsprüfung versehen: Es kann nur verwaltet werden, wenn das Feld Bestandsfall Minijob mit 1..Neufall hinterlegt ist. 3

6 1.4 Erhöhung Mindestbeitragsbemessungsgrundlage Für den Arbeitnehmer gilt bei niedrigerem Entgelt eine Mindestbeitragsbemessungsgrundlage von 155 ( 163 Abs. 8 SGB VI in der Fassung bis ). Diese soll auf 175 monatlich ( 163 Abs. 8 SGB VI in der Fassung ab ) angehoben werden. Verdient der Arbeitnehmer regelmäßig weniger als 175 monatlich, wird der Aufstockungsbeitrag von mindestens 175 berechnet. Wird programmseitig gewährleistet. 1.5 Prüfung Geringfügigkeit Eine geringfügig entlohnte Beschäftigung liegt nach 8 Abs. 1 Nr. 1 SGB IV vor, wenn das Arbeitsentgelt (ab ) regelmäßig im Monat 450 nicht überschreitet. Die wöchentliche Arbeitszeit ist dabei unerheblich. Die Spitzenorganisationen der Sozialversicherung haben die Geringfügigkeits-Richtlinien überarbeitet ( ). Für die Ermittlung des Arbeitsentgelts gilt ab 2010: Bei der Prüfung der Frage, ob das Arbeitsentgelt 400 EUR übersteigt, ist vom regelmäßigen Arbeitsentgelt auszugehen. Das regelmäßige Arbeitsentgelt ermittelt sich abhängig von der Anzahl der Monate, für die eine Beschäftigung gegen Arbeitsentgelt besteht, wobei maximal ein Jahreszeitraum (12 Monate) zugrunde zu legen ist. Dabei darf das regelmäßige monatliche Arbeitsentgelt im Durchschnitt einer Jahresbetrachtung 400 EUR nicht übersteigen (maximal EUR pro Jahr bei durchgehender mindestens 12 Monate dauernder Beschäftigung gegen Arbeitsentgelt in jedem Monat). Steht bereits zu Beginn der Beschäftigung fest, dass diese nicht durchgehend für mindestens 12 Monate gegen Arbeitsentgelt besteht, ist die zulässige Arbeitsentgeltgrenze für den Gesamtzeitraum entsprechend zu reduzieren. Ab wird aus dem Arbeitsentgelt von 400 EUR ein Betrag von 450 Euro. Aus dem Jahresbetrag von EUR werden EUR. Steuerfreier Arbeitslohn wird bei der Prüfung der 450-Euro-Grenze dann nicht berücksichtigt, wenn die Steuerfreiheit auch Beitragsfreiheit in der Sozialversicherung auslöst. Pauschal versteuerter Arbeitslohn wird bei der Prüfung der 450-Euro-Grenze dann nicht berücksichtigt, wenn die Pauschalierung Beitragsfreiheit in der Sozialversicherung auslöst. Fazit: keine inhaltliche Änderung, sondern nur Anpassung der Beträge. 1.6 Änderungen für die Gleitzonenfälle Die Grenze für das monatliche Gleitzonenentgelt wird auf 850 Euro angepasst. Die Gleitzone geht dann von 450,01 bis 850,00 Euro. Für Beschäftigungsverhältnisse, die bereits vor dem 1. Januar 2013 bestanden haben, werden Bestandsschutz- und Übergangsregelungen geschaffen. Für Beschäftigte, die vor dem 1. Januar 2013 in der Gleitzone über 400 bis 450 Euro beschäftigt waren, soll die frühere Gleitzonenregelung bis zum 31. Dezember 2014 weiter gelten. Für Beschäftigte, die vor dem 1. Januar 2013 ein Arbeitsentgelt oberhalb der Gleitzone von 800 bis 850 Euro erzielten, soll es bei der Anwendung des bis dahin geltenden Rechts bleiben. Die Gleitzonenregelung wird nicht angewendet und die Beiträge werden weiterhin aus dem tatsächlichen Arbeitsentgelt ermittelt. Im Gesetzentwurf ist ein Ablauf dieser Regelung nicht enthalten. Die Beschäftigten können jedoch bis zum 31. Dezember 2014 die Anwendung der neuen Gleitzonenregelung wählen. Die Erklärung ist nur mit Wirkung für die Zukunft möglich. 4

regelmäßig im Monat 450 nicht überschreitet. Die wöchentliche Arbeitszeit ist dabei unerheblich.")

Für Arbeitnehmer, die am.")

7 1.7 Beschäftigte über 400, aber kleiner 450 Für Beschäftigte, die vor dem 1. Januar 2013 in der Gleitzone über 400 bis 450 Euro beschäftigt waren, soll die frühere Gleitzonenregelung bis zum 31. Dezember 2014 weiter gelten. Der Entwurf eines Gesetzes zu Änderungen im Bereich der geringfügigen Beschäftigung enthält wieder einen 27 6b SGB VI: (1) Für Arbeitnehmer, die am... [einsetzen: Tag vor Inkrafttreten dieses Gesetzes] in einer mehr als geringfügigen Beschäftigung nach 8 Absatz 1 Nummer 1 oder 8a in Verbindung mit 8 Absatz 1 Nummer 1 des Vierten Buches versicherungspflichtig waren, die die Merkmale einer geringfügigen Beschäftigung nach diesen Vorschriften in der ab dem... [einsetzen: Tag vor Inkrafttreten dieses Gesetzes] geltenden Fassung erfüllt, gilt für diese Beschäftigung weiterhin 163 Absatz 10 mit Maßgabe folgender Formel: F * (2 - F) * (AE - 400). Satz 1 gilt längstens bis zum 31. Dezember Die Beitragstragung nach 168 Absatz 1 Nummer 1b und 1c findet keine Anwendung. Es gelten also für Beschäftigte, die vor dem 1. Januar 2013 in der Gleitzone über 400 bis 450 Euro beschäftigt waren, die alte Formel und der neue Faktor (2013). 5

![.. [einsetzen: Tag vor Inkrafttreten dieses Gesetzes] in einer mehr als geringfügigen Beschäftigung nach 8 Absatz 1 Nummer 1 oder 8a in Verbindung mit 8 Absatz 1 Nummer 1 des Vierten Buches](/docs-images/50/18494034/images/page_7.jpg "versicherungspflichtig waren, die die Merkmale einer geringfügigen Beschäftigung nach diesen Vorschriften in der ab dem.")

: ja = alte Faktorformel nein = neue Faktorformel Personengruppe 101 Beitragsgruppenschlüssel 1111 und Gleitzonenkennzeichen gesetzt.")

8 Programmanpassung Zur Unterscheidung von Bestands- und Neufällen sind auch hier neue Felder notwendig. Daher wurden die Angaben zu Geringverdienern und Gleitzonenfällen im Register verschoben. Feld Bestandsschutz (Gleitzone): ja = alte Faktorformel nein = neue Faktorformel Personengruppe 101 Beitragsgruppenschlüssel 1111 und Gleitzonenkennzeichen gesetzt. Eine Anpassung an die Versicherungsfreiheit der Minijobber ist jedoch möglich, wie im Rahmen der weiteren Abschnitte gezeigt wird Übergangsregelung für Beschäftigte über 400, aber kleiner 450 Eine Übergangsvorschrift sieht vor, dass die Kranken-, Pflege- und Arbeitslosenversicherungspflicht längstens bis zum 31. Dezember 2014 gilt. Doch in diesen Versicherungszweigen kann der Arbeitnehmer auf die Übergangsregelung verzichten und dadurch Versicherungsfreiheit erlangen. Geplant ist, dass der Befreiungsantrag bis zum bei der Krankenkasse zu stellen wäre. Die Befreiung würde dann vom an wirken, wenn seit diesem Zeitpunkt noch keine Leistungen in Anspruch genommen wurden, sonst vom Beginn des Kalendermonats an, der auf die Antragstellung folgt. Da die Pflegeversicherung der Krankenversicherung folgt, gilt das Entsprechende. Für die Arbeitslosenversicherung müsste die Befreiung bei der Bundesagentur für Arbeit gesondert beantragt werden. Hier würde die Befreiung ebenfalls vom an wirken, wenn sie bis zum beantragt wird. Der Antrag soll aber auch später noch möglich sein. Er würde dann vom Beginn des auf den Antragsmonat folgenden Kalendermonats wirken. 6

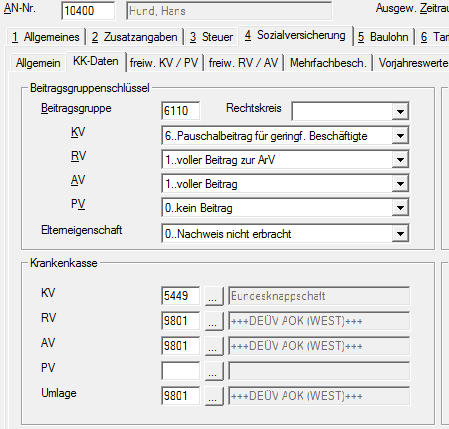

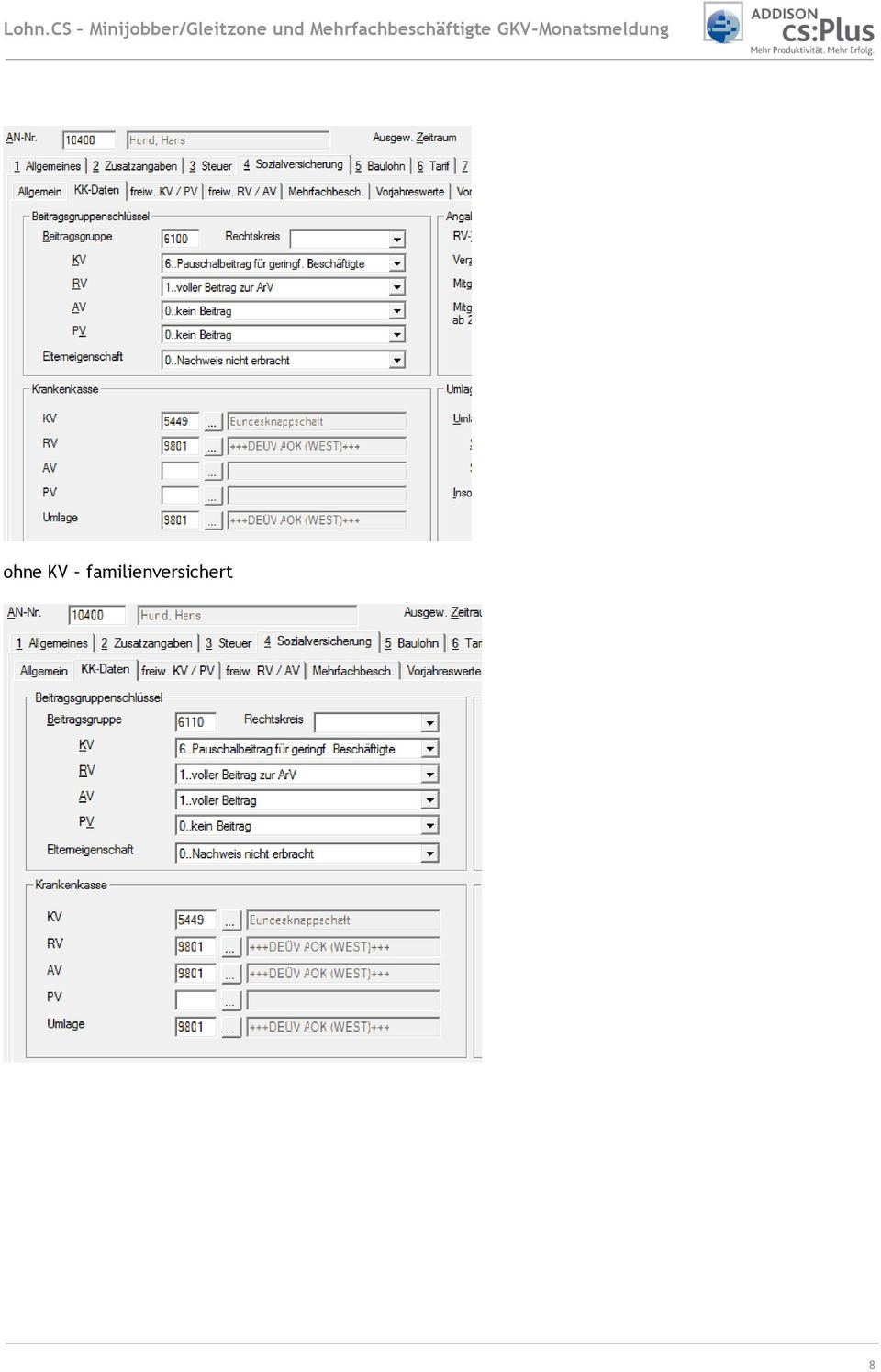

9 Neue Meldetatbestände für die Optionsfälle Beschäftigung am mit Arbeitsentgelt von 400,01 Euro bis 450 Euro In den Konstellationen unterschiedlicher Zuständigkeit für den Einzug des Pauschalbeitrags zur KV einerseits und den regulären Pflichtbeiträgen zur RV und/oder AV andererseits müssen zwei Meldungen abgesetzt werden. D.h., dass auch zwei Beitragsnachweise zu erstellen sind. Bei Ende der Versicherungspflicht aufgrund bestehender Familienversicherung oder wegen der Antragsbefreiung in der KV zieht die Krankenkasse, die wegen der zuvor bestehenden Krankenversicherungspflicht zuständig war, die Beiträge zur RV und/oder AV ein. Dabei ist stets der für die RV maßgebliche Personengruppenschlüssel anzuwenden Programmänderungen Programmseitig werden die Plausibilitäten angepasst Verwaltungen im Arbeitnehmerstamm ohne KV und AV 7

10 ohne KV familienversichert 8

11 1.8 Beschäftigte über 800, aber kleiner 850 Für Beschäftigte, die vor dem 1. Januar 2013 ein Arbeitsentgelt oberhalb der Gleitzone von 800 bis 850 Euro erzielten, soll es bei der Anwendung des bis dahin geltenden Rechts bleiben. Der neue 276b SGB VI enthält auch einen Absatz 2 für den Bereich von 800 bis 850 Euro mit einem Wahlrecht: (2) Für Arbeitnehmer, die am... [einsetzen: Tag vor Inkrafttreten dieses Gesetzes] oberhalb des oberen Grenzbetrages der Gleitzone ( 20 Absatz 2 des Vierten Buches in der bis zum... [einsetzen: Tag vor Inkrafttreten dieses Gesetzes] geltenden Fassung) beschäftigt waren und in derselben Beschäftigung ab dem... [einsetzen: Tag des Inkrafttretens dieses Gesetzes] in der Gleitzone versicherungspflichtig beschäftigt sind, ist 163 Absatz 10 in der ab dem... [einsetzen: Tag des Inkrafttretens dieses Gesetzes] geltenden Fassung nur anzuwenden, wenn der Arbeitnehmer die Anwendung der Gleitzonenregelung schriftlich gegenüber dem Arbeitgeber erklärt. Eine Erklärung nach Satz 1 ist nur bis zum 31. Dezember 2014 und mit Wirkung für die Zukunft möglich." Die Beschäftigten können also bis zum 31. Dezember 2014 die Anwendung der neuen Gleitzonenregelung wählen. Wird dies nicht gemacht, kommt es im Bereich von 800 bis 850 Euro zu keiner Ermäßigung des Arbeitnehmeranteils. Die Beitragsberechnung erfolgt also nach den allgemeinen Regelungen zur Beitragsberechnung in der Sozialversicherung. 1.9 Berechnung Faktor F Berechnung 2013 Rentenversicherung Arbeitslosenversicherung Pflegeversicherung 2,05% Krankenversicherung Gesamtsozialversicherungsbeitragssatz (Summe) 39,45% Faktor F (30% geteilt durch den Gesamtsozialversicherungsbeitragssatz; gerundet auf vier Dezimalstellen) 18,90% (angenommen) 3,00% (angenommen) 15,50% (angenommen) 0,7605 (30%/39,45% oder 0,3/0,3945) 1.10 Gleitzonenformel Gleitzonenformel bis 2012 F * (2 - F) * (Arbeitsentgelt - 400) Gleitzonenformel ab 2013 F * ([850/( )] - [450/( )] * F) * (Arbeitsentgelt - 450) 9

12 2 Änderungen Mehrfachbeschäftigte in der Gleitzone zum Berechnung bei Beginn oder Ende der Mehrfachbeschäftigung im Laufe eines Kalendermonats Für Mehrfachbeschäftigungen in der Gleitzone im Teilmonat soll die Berechnung der beitragspflichtigen Einnahmen vereinfacht werden: Übt ein Arbeitnehmer bereits zu Beginn des Monats eine geringfügige Beschäftigung oder eine SVpflichtige Beschäftigung innerhalb der Gleitzone aus und nimmt zusätzlich im Laufe des Kalendermonats eine weitere Beschäftigung auf, die zu einer Mehrfachbeschäftigung innerhalb der Gleitzone führt, soll aus Vereinfachungsgründen von einer Mehrfachbeschäftigung für den vollen Kalendermonat ausgegangen werden. Für die Berechnung der beitragspflichtigen Einnahme entfällt somit die Hochrechnung auf einen vollen Kalendermonat. Gleiches gilt, wenn eine Beschäftigung im Laufe eines Kalendermonats endet und keine Mehrfachbeschäftigung mehr vorliegt. Bisheriges Verfahren: In den Fällen der Mehrfachbeschäftigung sind für die Prüfung des Anwendungsbereichs der Gleitzonenregelung nur die regelmäßigen Arbeitsentgelte zusammenzurechnen, die aus versicherungspflichtigen Beschäftigungen erzielt werden. Sofern die Summe der Arbeitsentgelte aus mehreren versicherungspflichtigen Beschäftigungsverhältnissen (Gesamtarbeitsentgelt) innerhalb der Gleitzone liegt, sind die für die Beitragsberechnung zugrunde zu legenden beitragspflichtigen Einnahmen aus den einzelnen Beschäftigungen wie folgt zu ermitteln: [F*400 +(2-F)*(GAE-400)]*EAE GAE GAE EAE Gesamtarbeitsentgelt Einzelarbeitsentgelt aus dem jeweiligen Beschäftigungsverhältnis Die reduzierte beitragspflichtige Einnahme in der Gleitzone wird danach also auf der Grundlage des Gesamtarbeitsentgelts ermittelt und im Verhältnis der jeweiligen Arbeitsentgelte zum Gesamtarbeitsentgelt entsprechend aufgeteilt. Die Krankenkassen teilen den Arbeitgebern für Zeiten ab in den Fällen, in denen beim Zusammentreffen von Arbeitsentgelten aus mehreren versicherungspflichtigen Beschäftigungen die Voraussetzungen der Gleitzone vorliegen, die Summe der Arbeitsentgelte aus den einzelnen Beschäftigungsverhältnissen als Gesamt(arbeits-)entgelt mit. Aufgrund dieser Mitteilung sind die jeweiligen Arbeitgeber in der Lage, die beitragspflichtige Einnahme insgesamt und den auf sie entfallenden Anteil der beitragspflichtigen Einnahme festzustellen und hiervon Gesamtsozialversicherungsbeiträge und Umlagen zu berechnen. Die Höhe der von den einzelnen Arbeitgebern gezahlten Arbeitsentgelte wird den Krankenkassen durch die GKV-Monatsmeldung der jeweiligen Arbeitgeber mitgeteilt. Besteht die Mehrfachbeschäftigung in der Gleitzone für volle Kalendermonate, wird die jeweilige beitragspflichtige Einnahme aufgrund des mitgeteilten Gesamtarbeitsentgelts für den vollen Kalendermonat = 30 Sozialversicherungstage ermittelt. 10

13 Beginnt oder endet die Mehrfachbeschäftigung in der Gleitzone dagegen im Laufe eines Kalendermonats, ist das für den Teil des Kalendermonats (Teilmonat) gezahlte Gesamtarbeitsentgelt zunächst auf den vollen Kalendermonat hochzurechnen. Die aus dem Gesamtarbeitsentgelt nach der Gleitzonenformel ermittelte beitragspflichtige Einnahme ist anschließend entsprechend der Anzahl der beitragspflichtigen Sozialversicherungstage (SV-Tage) zu reduzieren. Die anteilige beitragspflichtige Einnahme für den jeweiligen Arbeitgeber ergibt sich dann aus dem Verhältnis der jeweiligen Arbeitsentgelte zum Gesamtarbeitsentgelt Beispiel nach alter Berechnung Ein Arbeitnehmer übt mehrere für sich betrachtet geringfügige Beschäftigungen aus: Bestehende Beschäftigung bei Arbeitgeber A gegen ein regelmäßiges mtl. Arbeitsentgelt von 360 EUR und seit beim Arbeitgeber B gegen ein regelmäßiges mtl. Arbeitsentgelt von 240 EUR. Durch Zusammenrechnen der Arbeitsentgelte wird ein Überschreiten der Geringfügigkeitsgrenze festgestellt. Es tritt Versicherungspflicht in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung ab ein. Das Arbeitsentgelt für die Zeit ab Beginn der Versicherungspflicht im (Teil-)Monat April beträgt beim Arbeitgeber A 240 EUR und beim Arbeitgeber B 160 EUR. Aufgrund der GKV-Monatsmeldungen der beiden Arbeitgeber, die Arbeitsentgelte für jeweils 20 SV- Tage ( bis ) im Monat April 2012 gemeldet haben (Arbeitgeber A: 240 EUR, Arbeitgeber B: 160 EUR), ermittelt die Krankenkasse ein Gesamtarbeitsentgelt in Höhe von 400 EUR. Die Krankenkasse teilt beiden Arbeitgebern diesen Betrag des Gesamtarbeitsentgelts mit der Angabe von 20 SV-Tagen mit. Arbeitgeber A muss für den Zeitraum vom bis das anteilige Arbeitsentgelt von 120 EUR als geringfügige Beschäftigung pauschal verbeitragen. KV 13% von 120 EUR= 15,60 EUR RV 15% von 120 EUR= 18,00 EUR Die jeweilige beitragspflichtige Einnahme für den Zeitraum bis wird von beiden Arbeitgebern wie folgt ermittelt: 1. Der Betrag des Gesamtarbeitsentgelts ist auf einen vollen Kalendermonat (30 SV-Tage) hochzurechnen: 400 EUR x 30 Tage = 600 EUR 20 Tage 2. Aus dem hochgerechneten Gesamtarbeitsentgelt für den vollen Kalendermonat muss mit der Gleitzonenformel die beitragspflichtige Einnahme insgesamt für den Kalendermonat berechnet werden. 0,7491 x (2 0,7491) x ( ) = 549,82 EUR 11

14 3. Die gesamte beitragspflichtige Einnahme für den Kalendermonat ist anschließend entsprechend den anteiligen SV-Tagen wieder zu reduzieren. 549,82 EUR x 20 Tage = 366,55 EUR 30 Tage 4. Die anteilige beitragspflichtige Einnahme für den jeweiligen Arbeitgeber ergibt sich aus dem Verhältnis der jeweiligen Arbeitsentgelte zum Gesamtarbeitsentgelt. Arbeitgeber A: 366,55 EUR x 240 EUR = 219,93 EUR 400 EUR Der Beitragsanteil des Arbeitgebers ist aus dem Arbeitsentgelt in Höhe von 240 EUR zu ermitteln. Arbeitgeber B: 366,55 EUR x 160 EUR = 146,62 EUR 400 EUR Der Beitragsanteil des Arbeitgebers ist aus dem Arbeitsentgelt in Höhe von 160 EUR zu ermitteln Beispiel nach der vereinfachten Beitragsberechnung Selbes Beispiel wie unter Im Zuge der Vereinfachung werden die tatsächlich gezahlten Arbeitsentgelte von Arbeitgeber A für den vollen Kalendermonat in Höhe von 360 EUR mit den Bezügen von Arbeitgeber B für den Teilmonat in Höhe von 160 EUR addiert und volle 30 SV-Tage zugrunde gelegt. 1. Aus den tatsächlich erzielten Entgelten beider Beschäftigungen für den Abrechnungsmonat wird mit Hilfe der Gleitzonenformel das insgesamt beitragspflichtige Entgelt ermittelt. AG A 360,00 EUR AG B 160,00 EUR Gesamt 520,00 EUR 0,7491 x (2 0,7491) x ( ) 299,64 + (1,2509 x 120) = 449,75 EUR 2. Anschließend wird das beitragspflichtige Entgelt im Verhältnis der tatsächlichen Bruttoentgelte je Arbeitgeber zum Gesamtentgelt für den Abrechnungsmonat aufgeteilt. Arbeitgeber A: 449,75 EUR x 360 EUR = 311,37 EUR 520 EUR Der Beitragsanteil des Arbeitgebers ist aus dem Arbeitsentgelt in Höhe von 360 EUR zu ermitteln. Arbeitgeber B: 449,75 EUR x 160 EUR = 138,38 EUR 520 EUR Der Beitragsanteil des Arbeitgebers ist aus dem Arbeitsentgelt in Höhe von 160 EUR zu ermitteln. 12

15 2.2 Mehrfachbeschäftigung mit Beginn von 2 Beschäftigungsverhältnissen im Laufe eines Kalendermonats Tritt zu einer im Laufe des Kalendermonats aufgenommenen versicherungspflichtigen Beschäftigung im weiteren Verlauf des Kalendermonats eine weitere versicherungspflichtige Beschäftigung hinzu und wird dadurch eine Mehrfachbeschäftigung in der Gleitzone begründet, ist zur Ermittlung der jeweiligen beitragspflichtigen Einnahme nicht vom vollen Kalendermonat, sondern von dem Zeitpunkt der Aufnahme der (ersten) versicherungspflichtigen Beschäftigung auszugehen. Das bedeutet insofern eine Vereinfachung bzw. Änderung, dass die Arbeitgeber nicht mehr unterschiedliche SV-Tage verwenden. In solch einem Fall werden von der Krankenkasse die SV-Tage der länger andauernden Beschäftigung des Abrechnungsmonats gemeldet. Die Gleitzonenberechnung ist mit den eventuell von den tatsächlichen SV-Tagen abweichenden SV- Tagen der Krankenkasse nach der alten Berechnungsmethode durchzuführen Beispiel Es besteht seit eine mehr als geringfügige Beschäftigung beim Arbeitgeber A mit einem regelmäßigen monatlichen Arbeitsentgelt in Höhe von 450 EUR und eine daneben ausgeübte geringfügige Beschäftigung beim Arbeitgeber B. Ab tritt eine weitere für sich betrachtet geringfügige Beschäftigung beim Arbeitgeber C mit einem monatlichen Arbeitsentgelt von 300 EUR hinzu. Das Arbeitsentgelt beim Arbeitgeber A im (Teil-)Monat Juni 2012 beträgt 390 EUR. Das Arbeitsentgelt beim Arbeitgeber C im (Teil-)Monat Juni 2012 beträgt 150 EUR. Die Arbeitsentgelte aus den Beschäftigungen bei Arbeitgeber A und Arbeitgeber C sind in der Kranken-, Pflege- und Rentenversicherung zusammenzurechnen. Auf der Grundlage des von dem Arbeitgeber A mit der GKV-Monatsmeldung für 26 SV-Tage ( bis ) gemeldeten Arbeitsentgelts in Höhe von 390 EUR und des vom Arbeitgeber C für 15 SV-Tage ( bis ) gemeldeten Arbeitsentgelts in Höhe von 150 EUR ermittelt die Krankenkasse ein Gesamtarbeitsentgelt in Höhe von 540 EUR. Die Krankenkasse teilt den Arbeitgebern A und C diesen Betrag des Gesamtarbeitsentgelts in Höhe von 540 EUR mit der Angabe von 26 SV-Tagen mit. Die jeweilige beitragspflichtige Einnahme in der Kranken-, Pflege- und Rentenversicherung ist daraufhin von den Arbeitgebern A und C wie folgt zu ermitteln: 1. Der Betrag des Gesamtarbeitsentgelts ist auf einen vollen Kalendermonat (30 SV-Tage) hochzurechnen. 540 EUR x 30 Tage = 623,08 EUR 26 Tage 2. Aus dem sich für den vollen Kalendermonat ergebenden Betrag des Gesamtarbeitsentgelts ist die beitragspflichtige Einnahme für den Kalendermonat unter Berücksichtigung der Gleitzonenformel zu berechnen. 0,7491 x (2 0,7491) x (623,08 400) = 578,69 EUR 3. Die aus dem Gesamtarbeitsentgelt nach der Gleitzonenformel ermittelte beitragspflichtige Einnahme für den Kalendermonat ist anschließend entsprechend der Anzahl der SV-Tage zu reduzieren. 578,69 EUR x 26 Tage = 501,53 EUR 30 Tage 13

16 4. Die anteilige beitragspflichtige Einnahme für den jeweiligen Arbeitgeber ergibt sich aus dem Verhältnis der jeweiligen Arbeitsentgelte zum Gesamtarbeitsentgelt. Arbeitgeber A: 501,53 EUR x 390 EUR = 362,22 EUR 540 EUR Der Beitragsanteil des Arbeitgebers ist aus dem Arbeitsentgelt in Höhe von 390 EUR zu ermitteln. Arbeitgeber C: 501,53 EUR x 150 EUR = 139,31 EUR 540 EUR Der Beitragsanteil des Arbeitgebers ist aus dem Arbeitsentgelt in Höhe von 150 EUR zu ermitteln. Beachte: In der Arbeitslosenversicherung dürfen geringfügige Beschäftigungen und nicht geringfügige Beschäftigungen nicht zusammengerechnet werden. Daher liegt in der Arbeitslosenversicherung kein Fall der Mehrfachbeschäftigung in der Gleitzone vor. Hierüber informiert die Krankenkasse den Arbeitgeber A. Die Arbeitslosenversicherungsbeiträge sind von Arbeitgeber A ausgehend von einem Arbeitsentgelt von 450 EUR unter Berücksichtigung der Gleitzonenformel und des Umstandes, dass das Beschäftigungsverhältnis am begonnen hat, zu berechnen. Die Beschäftigungen bei Arbeitgeber B und Arbeitgeber C sind arbeitslosenversicherungsfrei; Arbeitslosenversicherungsbeiträge sind nicht zu zahlen. Fazit: Die Neuerung beinhaltet nur die Anwendung der höheren Anzahl der SV-Tage aus der länger bestehenden Beschäftigung bei Arbeitgeber A. Die weitere Gleitzonenberechnung ist nach der alten Berechnungsmethode durchzuführen. Die Datensätze der GKV-Monatsmeldung (DBKV) und der Krankenkassenmeldung (DSKK) für Mehrfachbeschäftigte werden zum geändert. Die Krankenkassen melden dann auch SV- Tage, die für die Gleitzonenberechnung verwendet werden müssen. 2.3 GKV-Monatsmeldung Die GKV-Monatsmeldung wird zum angepasst. Es werden zusätzliche Angaben für die korrekte Ermittlung des Gleitzonenentgelts eingeführt. Des Weiteren benötigt man auch weitere Angaben bei Überschreitung der Beitragsbemessungsgrenze und bei Altersteilzeit Rückblick: GKV-Monatsmeldungen Verfahren ab Die melderechtlichen Vorschriften zum schreiben vor, dass der Arbeitgeber nach 28a Abs.1 Satz 1 Nr.10 SGB IV monatlich Meldungen an die zuständige Krankenkasse erstatten muss (GKV-Monatsmeldung), wenn der Arbeitnehmer bei mehreren Arbeitgebern beschäftigt ist für unständig Beschäftigte und in den Fällen, in denen der Beschäftigte weitere in der gesetzlichen Krankenversicherung beitragspflichtige Einnahmen bezieht 1 GKV-Spitzenverband, Berlin, Deutsche Rentenversicherung Bund, Berlin, Bundesagentur für Arbeit, Nürnberg, Beitrags- und melderechtliche Auswirkungen des Sozialausgleichs nach 242b SGBV, , Seite 31ff 14

17 Der Arbeitnehmer teilt seinem Arbeitgeber mit, dass er weitere versicherungspflichtige Beschäftigungen ausübt. Angaben zur Höhe der daraus resultierenden Einnahmen muss er allerdings nicht machen. Verfügt die zuständige Krankenkasse über die Information weiterer Beschäftigungsverhältnisse, teilt sie dies den Arbeitgebern mit. Solange der Arbeitnehmer weitere Beschäftigungsverhältnisse hat, geben Arbeitgeber Monat für Monat die GKV-Monatsmeldung ab, auch wenn sich die Höhe des Arbeitsentgelts nicht ändert. Im Gegenzug teilt die Krankenkasse den Arbeitgebern in den Gleitzonenfällen das der Berechnung zugrunde zu legende laufende und einmalig gezahlte Gesamtentgelt mit Rückmeldungen von Gesamtentgelten bei Überschreiten der Beitragsbemessungsgrenzen durch die Krankenkassen für das Jahr 2012 Die Regelung beim Überschreiten der Beitragsbemessungsgrenze lautete nach obigem Schreiben: Bei Überschreiten der Beitragsbemessungsgrenze teilt die Krankenkasse ebenfalls das der Berechnung zugrunde liegende Gesamtentgelt mit. Abweichend von den Gleitzonenfällen nimmt sie die Rückmeldung für das Jahr 2012 jedoch nicht monatlich, sondern bis spätestens zum 30. April 2013 vor. Erst für laufende Abrechnungszeiträume ab 1. Januar 2013 erfolgt auch diese Rückmeldung monatlich. In einer aktuellen Sitzung des GKV-Spitzenverbandes im Oktober 2012 haben die Vertreter des Bundesministeriums für Arbeit und Soziales dies geändert: Auf der Rechtsgrundlage des 4. SGB IV-Änderungsgesetzes hat der GKV-Spitzenverband bislang gemeinsam mit Vertretern des BMAS abgeleitet, dass das in der bis zum geltenden Fassung des 28h Abs. 2a Nr. 3 SGB IV vorgesehene einmalige Jahresverfahren für das Kalenderjahr 2012 nicht umgesetzt werden muss. Das BMAS hat zwischenzeitlich die hierzu bestehende Rechtsauffassung dem GKV-Spitzenverband schriftlich bestätigt. Im Übrigen wurde auch von Arbeitgeberseite ein solches Verfahren für zu aufwändig angesehen. In den Fällen des Überschreitens der Beitragsbemessungsgrenzen bei versicherungspflichtigen Mehrfachbeschäftigten ist daher eine maschinelle Übermittlung des Gesamtentgelts für Zeiträume bis von den Krankenkassen an die Arbeitgeber nicht (mehr) vorgesehen h SGB IV Abs. 2 (a) Nr.3 wurde nachträglich für 2013 geändert. 2.4 Änderungen GKV-Monatsmeldung - Gleitzonenfälle Um die Prüfung auf Anwendung der Gleitzonenregelung durchführen zu können, benötigen die Krankenkassen die Information über das voraussichtliche regelmäßige Jahresentgelt des Mitarbeiters. Der Sachbearbeiter muss dieses Entgelt durch Schätzung ermitteln und im Arbeitnehmerstamm eintragen, wenn Gleitzone und eine Mehrfachbeschäftigung vorliegen. Die Krankenkassen teilen den Arbeitgebern von versicherungspflichtigen Mehrfachbeschäftigten das beitragspflichtige Entgelt aller Beschäftigungen mit, wenn die Entgelte aus allen Beschäftigungen zusammengerechnet innerhalb der Gleitzone liegen. Sollte die Krankenkasse feststellen, dass die Gleitzonenregelung nicht angewendet wird, informiert sie die Arbeitgeber ebenfalls mit der Krankenkassenmeldung. 2 vg.. su.news Sonderausgabe Oktober

Versicherungsfrei sind Personen in einer geringfügigen Beschäftigung; abweichend von 8 Abs.")

18 Darüber hinaus wird in der Rückmeldung an die Arbeitgeber (Krankenkassenmeldung) ein zusätzliches Feld über die maßgeblichen SV-Tage eingefügt. Diese Angabe wird wie die oben aufgeführten Beispiele zeigen - für eine korrekte Beitragsberechnung benötigt, wenn die Beschäftigung im Laufe eines Monats beginnt oder endet. 2.5 Umsetzung im Programm Arbeitnehmerstamm Mehrfachbeschäftigt Entgelte andere AG KV RV AV PV Diese Daten werden wie gehabt manuell von Ihnen eingetragen. Besonderheit: AV-frei oder nicht: SGB III 27 Versicherungsfreie Beschäftigte (2) Versicherungsfrei sind Personen in einer geringfügigen Beschäftigung; abweichend von 8 Abs. 2 Satz 1 des Vierten Buches werden geringfügige Beschäftigungen und nicht geringfügige Beschäftigungen nicht zusammengerechnet. 16

Versicherungsfrei sind Personen in einer geringfügigen Beschäftigung; abweichend von 8 Abs.")

19 Die hierfür benötigte Information erhalten Sie aus den rückgesendeten Daten: Kennzeichen 3. Voraussichtliches Jahresentgelt Betragseingabe: Verwaltung des vom Anwender geschätzten Jahresentgelts einschließlich EGA-Zahlungen KK-Daten Es werden die rückgemeldeten Daten angezeigt. Gesamt AE lfd. SV-Tage-lfd. Gesamt EGA Hier können die rückgemeldeten SV-Tage von den im System gespeicherten abweichen. Siehe obige Vereinfachungsregel bei Teilmonaten. Die eingeblendeten Werte sind Grundlage für die vom Anwender ermittelten Werte für den Bereich Entgelte anderer Arbeitgeber. Kennzeichen 1 = Gleitzonenberechnung 2 = keine Gleitzonenberechnung mehr 3 = Gleitzonenberechnung ohne AV 4 = Gleitzonenberechnung mit AV Meldung, ob eine GKV-Monatsmeldung mit Meldegrund 58 abzugeben ist. 1 = es ist eine GKV-Monatsmeldung abzugeben. 2 = eine GKV Monatsmeldung ist nicht mehr abzugeben. 3 = es ist eine Meldung abzugeben, es liegt keine SV-pflichtige Mehrfachbeschäftigung vor. Diese Meldungen können vor der Übernahme im Programm Elektronische Meldeverfahren angesehen werden. 17

20 3 Änderungen GKV-Monatsmeldung Überschreitung BBG Die Krankenkassen haben ab dem in den Fällen des Überschreitens der Beitragsbemessungsgrenzen den Arbeitgebern das Gesamtentgelt monatlich zu übermitteln. Das bedeutet, dass die Krankenkasse regelmäßig prüft, ob die in einem Kalendermonat erzielten laufenden Arbeitsentgelte aus den versicherungspflichtigen Beschäftigungsverhältnissen eines Mehrfachbeschäftigten in der Summe die monatliche Beitragsbemessungsgrenze (BBG) überschreiten. Eine Rückmeldung der Krankenkasse erfolgt immer dann, wenn die maßgebliche Beitragsbemessungsgrenze mindestens eines Sozialversicherungszweigs überschritten wird. So übermitteln die Krankenkassen an alle Arbeitgeber die laufenden Gesamtentgelte getrennt nach den einzelnen Versicherungszweigen. D.h. auch zu den Versicherungszweigen, in denen die BBG nicht überschritten wird. Bei einer Einmalzahlung erfolgt die Rückmeldung des beitragspflichtigen Anteils der Einmalzahlung an den Arbeitgeber, der die Einmalzahlung gewährt hat - ebenfalls getrennt nach den einzelnen Zweigen der Sozialversicherung. 3.1 Umsetzung im Programm Arbeitnehmerstamm Solange keine Rückmeldungen der Kasse erfolgen, sind die bereits bestehenden manuell verwalteten Felder für das eigene beitragspflichtige Entgelt zu verwalten. 18

überschreiten.")

21 Eigene beitragspflichte Entgelte KV Entgelt Vermindertes KV-pflichtiges Arbeitsentgelt in Eurocent (entsprechend der Verhältnisberechnung nach 22 Abs. 2 Satz 1 SGB IV) RV Entgelt Vermindertes RV-pflichtiges Arbeitsentgelt in Eurocent (entsprechend der Verhältnisberechnung nach 22 Abs. 2 Satz 1 SGB IV) AV Entgelt Vermindertes AV-pflichtiges Arbeitsentgelt in Eurocent (entsprechend der Verhältnisberechnung nach 22 Abs. 2 Satz 1 SGB IV) KK-Daten Sobald die KK-Daten gefüllt sind, werden vorrangig die gemeldeten KK-Daten für die Beitragsberechnung herangezogen. 19

22 3.2 Ermittlung beitragspflichtiges laufendes Arbeitsentgelt Die Ermittlung des beitragspflichtigen Arbeitsentgelts muss gemäß 22 Abs.2 SGB IV durchgeführt werden. Hinweis: Die nachfolgenden Beispiele basieren auf den Beitragsbemessungsgrenzen von Zum Zeitpunkt der Zusammenstellung waren die aktuellen Werte von 2013 noch nicht bekannt Summe aller Arbeitsentgelte übersteigt BBG nicht Übersteigt die Summe der Arbeitsentgelte aus allen Beschäftigungsverhältnissen die BBG im Rechtskreis OST bzw. WEST nicht, sind die einzelnen Entgelte entsprechend der BBG ihres Rechtskreises zu verbeitragen Summe aller Arbeitsentgelte übersteigt BBG Übersteigt die Summe der Arbeitsentgelte aus allen Beschäftigungsverhältnissen die Beitragsbemessungsgrenze, ist Folgendes zu beachten: 1. Kappung Ist das Entgelt aus einem einzelnen Beschäftigungsverhältnis höher als die jeweilige BBG, ist dieses Entgelt auf die BBG zu kappen, bevor es zu den Arbeitsentgelten aus den weiteren Beschäftigungsverhältnissen addiert wird. Beispiel: Arbeitgeber A zahlt monatlich 6000 Euro => Kappung KV/PV 3825 Euro RV/AV 5600 Euro Arbeitgeber B zahlt monatlich 2000 Euro => KV/PV 2000 Euro RV/AV 2000 Euro Ansatzfähiges Gesamt-Arbeitsentgelt KV/PV 5825 Euro RV/AV 7600 Euro Fazit: Bei Arbeitgeber A bleibt das Arbeitsentgelt oberhalb der KV/PV bzw. RV/AV BBG SV-frei. 2. Verhältnisrechnung Anschließend ist eine Verhältnisrechnung der Entgelte aus den einzelnen Beschäftigungsverhältnissen zur maßgeblichen Beitragsbemessungsgrenze unter Einbeziehung des ansatzfähigen Gesamt-Arbeitsentgelts durchzuführen. Die Überschreitung der jeweiligen BBG muss je SV-Zweig ermittelt werden. Die Formel für die anteilsmäßige Aufteilung des Arbeitsentgelts je Beschäftigungsverhältnis lautet: Arbeitsentgelt je Beschäftigungsverhältnis (auf BBG gekürzt) x BBG Ansatzfähiges Gesamt-Arbeitsentgelt 20

23 Beispiel 1 Mehrfachbeschäftigung im Rechtskreis West / Die einzelnen Arbeitsentgelte liegen unter allen BBG. Die Summe aller Arbeitsentgelte liegt über KV/PV-BBG und unter RV/AV BBG. BBG RV/AV BBG KV/PV BBG RV/AV BBG KV/PV KV/PV: Die Arbeitsentgelte des jeweiligen Beschäftigungsverhältnisses müssen nicht gekappt werden. Die Summe überschreitet die BBG. Damit ist eine Verhältnisrechnung durchzuführen. RV/AV: Die Arbeitsentgelte je Beschäftigungsverhältnis und die Summe insgesamt liegen unter den BBG, deshalb wird keine Kappung und keine Verhältnisrechnung durchgeführt. Die Arbeitsentgelte je Beschäftigungsverhältnis sind jeweils in ihrer vollen Höhe und nach ihrem Rechtskreis zu verbeitragen. 21

24 Beispiel 2 Mehrfachbeschäftigung im Rechtskreis West / das Arbeitsentgelt von AG A wird auf BBG vor der Verhältnisrechnung gekappt. BBG RV/AV BBG KV/PV BBG RV/AV BBG KV/PV KV/PV: 1. Das Arbeitsentgelt von Arbeitgeber A muss auf die BBG gekappt werden. 2. Da die Summe der Arbeitsentgelte die BBG übersteigt, ist eine Verhältnisrechnung durchzuführen. RV/AV: 1. Das Arbeitsentgelt von Arbeitgeber A muss auf BBG gekappt werden. 2. Da die Summe der Arbeitsentgelte die BBG übersteigt, ist eine Verhältnisrechnung durchzuführen. 22

25 Beispiel 3 Mehrfachbeschäftigung im Rechtskreis West und Ost/ die Arbeitsentgelte je Arbeitsverhältnis liegen unterhalb der BBG und müssen nicht gekappt werden. BBG RV/AV BBG KV/PV BBG RV/AV BBG KV/PV KV/PV: 1. Die einzelnen Arbeitsentgelte liegen unter der BBG. 2. Da die Summe der Arbeitsentgelte die BBG übersteigt, ist eine Verhältnisrechnung durchzuführen. RV/AV: 1.Da das Gesamtentgelt die RV/AV-BBG West nicht übersteigt, ist keine Verhältnisrechnung durchzuführen. 2.Arbeitgeber A Rechtskreis OST muss nach Ost-RV/AV-BBG 3200 Euro verbeitragen. Arbeitgeber B Rechtskreis West muss nach West-RV/AV-BBG 1800 Euro verbeitragen. 3.Meldungen: Arbeitgeber A Rechtskreis OST meldet 3200 Euro lfd. AE Arbeitgeber B Rechtskreis West meldet 1800 Euro lfd. AE 23

26 Beispiel 4 Mehrfachbeschäftigung WEST/OST / Gesamt-Arbeitsentgelte übersteigen alle BBG BBG RV/AV BBG KV/PV BBG RV/AV BBG KV/PV KV/PV: 1.Die einzelnen Arbeitsentgelte liegen unter der BBG => keine Kappung der einzelnen Entgelte. 2. Das Gesamtarbeitsentgelt aus allen Beschäftigungen liegt über BBG, damit ist eine Verhältnisrechnung durchzuführen. RV/AV: 1.Die einzelnen Arbeitsentgelte liegen unter der BBG. Somit wird keine Kappung der einzelnen Entgelte durchgeführt. 2. Das Gesamtarbeitsentgelt aus allen Beschäftigungen liegt über WEST-BBG. Es muss eine Verhältnisrechnung durchgeführt werden und zwar mit Verwendung der WEST-BBG für beide Beschäftigungsverhältnisse. 24

27 Beispiel 5 Mehrfachbeschäftigung WEST/OST /Einzel-Arbeitsentgelt OST übersteigt alle OST-BBG/ Gesamt- Arbeitsentgelte übersteigen alle BBG s BBG RV/AV BBG KV/PV BBG RV/AV BBG KV/PV KV/PV: 1. Das Arbeitsentgelt von Arbeitgeber A Ost übersteigt die BBG und wird somit auf die BBG gekappt. 2. Die Summe aller Entgelte nach der Kappung liegt über der BBG und damit ist eine Verhältnisrechnung durchzuführen. 25

28 BBG RV/AV BBG KV/PV RV/AV: 1. Das Arbeitsentgelt von Arbeitgeber A im Osten übersteigt die RV-BBG OST. Es wird eine Kappung auf die OST-BBG vorgenommen. 2. Das Arbeitsentgelt von Arbeitgeber B im Westen liegt unter RV-BBG WEST. Daher erfolgt keine Kappung. 3. Mit der Summe aus dem gekappten Arbeitsentgelt im Osten und dem Arbeitsentgelt im Westen ist eine Verhältnisrechnung durchzuführen, wobei die RV-BBG WEST angewendet werden muss. Zusammenfassung OST / WEST Mehrfachbeschäftigungen Bei OST / WEST Mehrfachbeschäftigungen müssen die einzelnen Arbeitsentgelte auf die jeweiligen OST/WEST-BBG begrenzt werden. Die verbleibenden Arbeitsentgelte werden addiert und stellen das Gesamtarbeitsentgelt dar. Die einzelnen Arbeitsentgelte aus der OST / WEST Mehrfachbeschäftigung, die nicht die jeweiligen OST/WEST-BBG überschreiten, werden addiert. In der KV/PV ist die BBG in OST und WEST gleich, somit ist die maximale BBG 3825 Euro. In der RV/AV ist bei OST/WEST-Mehrfachbeschäftigungen die WEST-BBG von 5600 Euro anzuwenden, wenn das Gesamtentgelt über der WEST-BBG liegt. 3.3 Beitragszuschüsse für freiwillige und private KV / PV Der anteilige Beitragszuschuss ist nach dem Verhältnis der Höhe der einzelnen Arbeitsentgelte zu ermitteln. Private KV/PV Die Summe der anteiligen Zuschuss-Zahlungen darf die Hälfte des monatlichen KV/PV-Beitrags nicht übersteigen. Verhältnisrechnung Ermittlung des anteiligen KV/PV-Zuschusses Der individuelle private KV / PV-Beitrag muss auf die maximal mögliche Zuschuss-Höhe reduziert werden. Danach muss folgende Formel angewandt werden: Einzelarbeitsentgelt (EAE) x halber KV/PV-Beitrag KV/PV-BBG 26

29 3.4 Ermittlung beitragspflichtige Einmalzahlung Bestehende Mehrfachbeschäftigung am des Jahres 1. Es ist festzustellen, ob von Jahresbeginn an bis zum EGA-Zahlungsmonat die anteiligen Jahres- BBG ausgeschöpft wurden. Hierbei sind die Bezüge aus allen SV-pflichtigen Beschäftigungen zu addieren und den anteiligen BBG gegenüberzustellen. a) Die anteilige Jahres-BBG ist ausgeschöpft: der EGA bleibt beitragsfrei. b) Die anteilige Jahres-BBG ist noch nicht vollständig ausgeschöpft. In solch einem Fall darf keine Verhältnisrechnung für die EGA-Verbeitragung durchgeführt werden. Das einmalig gezahlte Arbeitsentgelt wird im Auszahlungsmonat vom zahlenden Arbeitgeber in der Höhe der freien BBG allein verbeitragt. Beispiel 6 Einmalzahlung im Monat Mai in Höhe von Euro BBG RV/AV BBG KV/PV Die Krankenkasse hat für die Monate monatlich ein Gesamtentgelt von 4000 EUR gemeldet EUR GAE x 5 Monate = EUR 5600 EUR RV-BBG x 5 Monate = EUR Rest-RV-BBG = 8000 EUR BBG RV/AV BBG KV/PV Die SV-Beiträge für den EGA werden nur von AG A allein berechnet keine Aufteilung auf AG A und AG B. 27

30 Nach Erhalt der GKV-Monatsmeldung prüft die Krankenkasse die anteilige Rest-BBG für die EGA- Verbeitragung und meldet nur dem EGA-zahlenden Arbeitgeber den beitragspflichtigen Teil der Einmalzahlung. 3.5 Einmalzahlung aus bestehender Beschäftigung bei Hinzutritt einer weiteren Beschäftigung Einmalzahlung aus der bestehenden Beschäftigung Gewährt der Arbeitgeber aus einer bestehenden Beschäftigung eine EGA-Zahlung, wenn im Laufe des Jahres eine weitere Beschäftigung hinzutritt, ist Folgendes zu berücksichtigen: Zur Ermittlung der Rest-BBG müssen die BBG der Beschäftigungsmonate addiert werden und die Summe der bisher gezahlten SV-pflichtigen Arbeitsentgelte aus allen SV-pflichtigen Beschäftigungen innerhalb dieses Zeitraums gegenübergestellt werden. Der EGA-zahlende Arbeitgeber muss wie folgt vorgehen: 1. BBG ab 1. Beschäftigungsmonat des Jahres bis zum Auszahlungsmonat summieren 2. Alle SV-pflichtig abgerechneten Bezüge vor Beginn der Mehrfachbeschäftigung müssen mit den gemeldeten bzw. SV-pflichtig abgerechneten Bezüge aller Arbeitgeber seit Eintritt der Mehrfachbeschäftigung addiert werden. 3. Die Differenz zwischen der Summe der ermittelten BBG und der Summe aller abgerechneten SV-pflichtigen Bezüge aus aller SV-pflichtigen Beschäftigungen bildet die verfügbare Rest- BBG zur EGA-Verbeitragung. Der EGA-zahlende Arbeitgeber kennt alle Bezüge und BBG, die er vor der Mehrfachbeschäftigung abgerechnet hat. Deshalb kann er eine korrekte Berechnung durchführen. Lediglich die Krankenkasse hat keine Kenntnis von den SV-pflichtigen Bezügen vor der Mehrfachbeschäftigung und wird aufgrund der GKV-Monatsmeldung des EGA-zahlenden Arbeitgebers nachträglich die GKV-Monatsmeldungen vor Beginn der Mehrfachbeschäftigung anfordern. Bisher wird nur aufgrund des Feldes Mehrfachbeschäftigung in AN-Stamm eine GKV- Monatsmeldung ausgelöst. Künftig wird auch eine GKV-Monatsmeldung erstellt werden, wenn die Krankenkasse das Kennzeichen für die Abgabe einer Monatsmeldung KZ=3 es ist eine GKV- Monatsmeldung abzugeben, es liegt aber keine SV-pflichtige Mehrfachbeschäftigung vor sendet. Einmalzahlung aus der hinzugetretenen Beschäftigung Hier dürfen für die Ermittlung der Rest-BBG nur Monate herangezogen werden, in denen die Beschäftigung bestand. Beispiel: Tritt zu einer bestehenden Beschäftigung am des Jahres eine weitere Beschäftigung hinzu und aus dieser Beschäftigung wird im Juni eine Einmalzahlung gewährt, werden zur Berechnung der anteiligen Rest-BBG und Beitragsermittlung folgende Monate herangezogen: BBG ( ) x 3 Monate GAE aus allen SV-pfl. Beschäftigungen ( ) Summe = Verfügbare Rest-BBG für EGA Für die verbleibende Rest-BBG muss nur der EGA-zahlende Arbeitgeber SV-Beiträge ermitteln. 28

31 Einmalzahlung aus mehreren Beschäftigungsverhältnissen in verschiedenen Monaten Die Verbeitragung der Rest-BBG des jeweils EGA-zahlenden Arbeitgebers muss nach der zeitlichen Reihenfolge durchgeführt werden. Einmalzahlung aus mehreren Beschäftigungsverhältnissen im gleichen Entgeltabrechnungszeitraum Nach der Ermittlung der Rest-BBG muss für die Beitragsberechnung eine Verhältnisrechnung durchgeführt werden. EGA x Rest-BBG + beitragspfl. AE Summe aller EGA Beginn einer weiteren Beschäftigung während des Monats Hier gilt die Vereinfachungsregel von 30 Tagen. Diese Tage werden aber nicht gemeldet. Umsetzung: Programmseitig 3.6 Keine GKV-Monatsmeldung Für folgende Arbeitnehmer werden keine GKV-Monatsmeldungen erstellt: Geringfügig Beschäftigte Pers.-Gr. 109 / 110 Arbeitnehmer, die ausschließlich in der UV versichert sind Pers.-Gr. 190 Arbeitnehmer, die Mitglied einer landwirtschaftlichen Krankenkasse (Kassenart 03) sind; Pers.-Gr. 112 / 113 / Auswertungen Die Entgelte aus 58-er-GKV-Meldungen werden im Lohnkonto und auf der DEÜV-Bescheinigung dargestellt. 29

32 30

Qualifizierter Meldedialog

Qualifizierter Meldedialog Bereich: LOHN - Info für Anwender Nr. 1647 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. GKV-Monatsmeldung durch den Arbeitgeber erstellen 2.2. Kassenmeldung der Krankenkasse

Qualifizierter Meldedialog Bereich: LOHN - Info für Anwender Nr. 1647 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. GKV-Monatsmeldung durch den Arbeitgeber erstellen 2.2. Kassenmeldung der Krankenkasse

Wissenswertes zur Classic Line

Wissenswertes zur Classic Line Version 2012 WDB Artikel: 20205 Thema: Rückmeldung in der Gleitzone Seite 1 von 11 Inhaltsverzeichnis 1 Grundlagen zur Gleitzonenberechnung... 3 1.1 Gleitzone bei Mehrfachbeschäftigungen...

Wissenswertes zur Classic Line Version 2012 WDB Artikel: 20205 Thema: Rückmeldung in der Gleitzone Seite 1 von 11 Inhaltsverzeichnis 1 Grundlagen zur Gleitzonenberechnung... 3 1.1 Gleitzone bei Mehrfachbeschäftigungen...

Dienstanweisung Gleitzone (Gültig ab 01.01.2013)

") Dienstanweisung Gleitzone (Gültig ab 01.01.2013) Stand Juni 2013 Verfasser: Frau Pniok Stand 06.2013 Seite 1 von 10 Vordruck Nr. BTD036 1 Vorbemerkung... 3 2 Rechtliche Grundlagen... 4 3 Zuständigkeitsregelung/Anordnung...

Dienstanweisung Gleitzone (Gültig ab 01.01.2013) Stand Juni 2013 Verfasser: Frau Pniok Stand 06.2013 Seite 1 von 10 Vordruck Nr. BTD036 1 Vorbemerkung... 3 2 Rechtliche Grundlagen... 4 3 Zuständigkeitsregelung/Anordnung...

Die wichtigsten Rahmenbedingungen

6 Die wichtigsten Rahmenbedingungen Teilzeitjobs und Aushilfsbeschrftigungen werden in nahezu allen Betrieben und Wirtschaftszweigen angeboten. Sie sind aus der betrieblichen Praxis heute kaum mehr wegzudenken.

6 Die wichtigsten Rahmenbedingungen Teilzeitjobs und Aushilfsbeschrftigungen werden in nahezu allen Betrieben und Wirtschaftszweigen angeboten. Sie sind aus der betrieblichen Praxis heute kaum mehr wegzudenken.

MEHRFACHBESCHÄFTIGTE ARBEITNEHMER

MEHRFACHBESCHÄFTIGTE ARBEITNEHMER Dieser Leitfaden Mehrfachbeschäftigung behandelt die wichtigsten programmtechnischen Besonderheiten in Stotax Gehalt und Lohn für die Anlage, die Abrechnung und das Meldeverfahren

MEHRFACHBESCHÄFTIGTE ARBEITNEHMER Dieser Leitfaden Mehrfachbeschäftigung behandelt die wichtigsten programmtechnischen Besonderheiten in Stotax Gehalt und Lohn für die Anlage, die Abrechnung und das Meldeverfahren

Zur Prüfung und Durchführung des Sozialausgleiches durch die Krankenkassen wird das Meldeverfahren zum 01.01.2012 erweitert.

Veröffentlichung: ja Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund, der Bundesagentur für Arbeit und der Deutschen Gesetzlichen Unfallversicherung zu Fragen des gemeinsamen

Veröffentlichung: ja Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund, der Bundesagentur für Arbeit und der Deutschen Gesetzlichen Unfallversicherung zu Fragen des gemeinsamen

Fragen- und Antwortenkatalog zum qualifizierten Meldedialog auf Grundlage der GKV-Monatsmeldung und des Datensatzes Krankenkassenmeldung.

Fragen- und Antwortenkatalog zum qualifizierten Meldedialog auf Grundlage der GKV-Monatsmeldung und des Datensatzes Krankenkassenmeldung. Stand: 21. Oktober 2014 Einleitung Nach 26 Abs. 4 SGB IV haben

Fragen- und Antwortenkatalog zum qualifizierten Meldedialog auf Grundlage der GKV-Monatsmeldung und des Datensatzes Krankenkassenmeldung. Stand: 21. Oktober 2014 Einleitung Nach 26 Abs. 4 SGB IV haben

Fragen- und Antwortenkatalog zum Qualifizierten Meldedialog Stand: 21. Oktober 2014 in der ab dem 1. Januar 2015 an geltenden Fassung

Fragen- und enkatalog zum Qualifizierten Meldedialog Stand: 21. Oktober 2014 in der ab dem 1. Januar 2015 an geltenden Fassung Einleitung Nach 26 Abs. 4 SGB IV haben die Krankenkassen für Zeiträume ab

Fragen- und enkatalog zum Qualifizierten Meldedialog Stand: 21. Oktober 2014 in der ab dem 1. Januar 2015 an geltenden Fassung Einleitung Nach 26 Abs. 4 SGB IV haben die Krankenkassen für Zeiträume ab

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

Einmalzahlungen beitragsrechtliche Grundsätze in der Sozialversicherung

1 Einmalzahlungen beitragsrechtliche Grundsätze in der Sozialversicherung Für einmalig gezahltes Arbeitsentgelt (z. B. Weihnachtsgeld) gilt eine besondere Regelung für die Beitragsberechnung, wenn im Monat

1 Einmalzahlungen beitragsrechtliche Grundsätze in der Sozialversicherung Für einmalig gezahltes Arbeitsentgelt (z. B. Weihnachtsgeld) gilt eine besondere Regelung für die Beitragsberechnung, wenn im Monat

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

Gesetz zu Änderungen im Bereich der geringfügigen Beschäftigung

Änderungen bei Mini- und Midijobs Alt-Regelung 1. Mini-Jobs ( 8, 8a SGB IV) Arbeitsentgelt (AE) bis 400 EUR Arbeitgeber-(ArbGeb)Pauschalbeiträge in Prozent [15/13/2 ( 8) bzw. 5/5/2 ( 8a)] Versicherungsfrei:

Änderungen bei Mini- und Midijobs Alt-Regelung 1. Mini-Jobs ( 8, 8a SGB IV) Arbeitsentgelt (AE) bis 400 EUR Arbeitgeber-(ArbGeb)Pauschalbeiträge in Prozent [15/13/2 ( 8) bzw. 5/5/2 ( 8a)] Versicherungsfrei:

Neuregelungen zum Sozialausgleich

Neuregelungen zum Sozialausgleich Berechnung und Durchführung des Sozialausgleichs rückt näher Ab 01.01.2012 haben Sie durch den Sozialausgleich weitere Meldevorschriften zu beachten. Mit folgenden Beispielen

Neuregelungen zum Sozialausgleich Berechnung und Durchführung des Sozialausgleichs rückt näher Ab 01.01.2012 haben Sie durch den Sozialausgleich weitere Meldevorschriften zu beachten. Mit folgenden Beispielen

Märzklausel. Inhaltsverzeichnis. 1. Ziel. 2. Voraussetzungen. 3. Vorgehensweise. 4. Details. 5. Verwandte Themen

Märzklausel Bereich: LOHN - Info für Anwender Nr. 1684 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 4.1. Abrechnung der Brutto-Netto-Bezüge 4.2. Beitragsabrechnung 4.3. Lohnkonto

Märzklausel Bereich: LOHN - Info für Anwender Nr. 1684 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 4.1. Abrechnung der Brutto-Netto-Bezüge 4.2. Beitragsabrechnung 4.3. Lohnkonto

Sozialversicherung 2012

Sozialversicherung 2012 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. GKV-Monatsmeldung

Sozialversicherung 2012 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. GKV-Monatsmeldung

A. Fachliche Fragen. 1. Meldungen der Arbeitgeber

Fragen- und enkatalog zum qualifizierten Meldedialog auf Grundlage der GKV-Monatsmeldung und des Datensatzes Krankenkassenmeldung Stand: 21. September 2011 Einleitung Ab dem 1. Januar 2012 werden die Krankenkassen

Fragen- und enkatalog zum qualifizierten Meldedialog auf Grundlage der GKV-Monatsmeldung und des Datensatzes Krankenkassenmeldung Stand: 21. September 2011 Einleitung Ab dem 1. Januar 2012 werden die Krankenkassen

Die UV-Jahresmeldung ist jeweils bis zum 16.02. des Folgejahres zusätzlich zu den Entgeltmeldungen

Veröffentlichung: ja Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund, der Bundesagentur für Arbeit und der Deutschen Gesetzlichen Unfallversicherung zu Fragen des gemeinsamen

Veröffentlichung: ja Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund, der Bundesagentur für Arbeit und der Deutschen Gesetzlichen Unfallversicherung zu Fragen des gemeinsamen

Berechnung des. gemäß 47 Abs. 1, 2 und 6 SGB V. gemäß 24 Abs. 4 7 TV AWO NRW

Berechnung des Krankengeldes gemäß 47 Abs. 1, 2 und 6 SGB V und des Krankengeldzuschusses gemäß 24 Abs. 4 7 TV AWO NRW Präsentation des Konzernbetriebsrates des AWO-Bezirks Westliches Westfalen e.v. Höchstgrenzen

Berechnung des Krankengeldes gemäß 47 Abs. 1, 2 und 6 SGB V und des Krankengeldzuschusses gemäß 24 Abs. 4 7 TV AWO NRW Präsentation des Konzernbetriebsrates des AWO-Bezirks Westliches Westfalen e.v. Höchstgrenzen

Sozialversicherung 2016

Sozialversicherung 2016 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze / Beitragshöhen... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 I.

Sozialversicherung 2016 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze / Beitragshöhen... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 I.

CS-Wartung 076S vom 11.1.2013

CS-Wartung 076S vom 11.1.2013 Diese Wartung beinhaltet Wartungstexte zu den Programmen - Lohn und Gehalt - Pflege der KK-Beiträge Seite 1 von 8 >>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

CS-Wartung 076S vom 11.1.2013 Diese Wartung beinhaltet Wartungstexte zu den Programmen - Lohn und Gehalt - Pflege der KK-Beiträge Seite 1 von 8 >>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

Hinweise. Kurzarbeitergeld in der Seefahrt

K n a p p s c h a f t Stand: 1. Januar 2016 Dezernat VII.1.5 Hamburg Hinweise Kurzarbeitergeld in der Seefahrt Bedingt durch die globale Finanzkrise ist auch in den Seefahrtsbetrieben die Inanspruchnahme

K n a p p s c h a f t Stand: 1. Januar 2016 Dezernat VII.1.5 Hamburg Hinweise Kurzarbeitergeld in der Seefahrt Bedingt durch die globale Finanzkrise ist auch in den Seefahrtsbetrieben die Inanspruchnahme

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Referent. André Fasel Diplom Verwaltungswirt

14. Oktober 2014 Referent Diplom Verwaltungswirt 1985 1993 Ausbildung zum Sozialversicherungsfachangestellten bei der Bundesknappschaft (heute: Deutsche Rentenversicherung Knappschaft-Bahn-See); Studium

14. Oktober 2014 Referent Diplom Verwaltungswirt 1985 1993 Ausbildung zum Sozialversicherungsfachangestellten bei der Bundesknappschaft (heute: Deutsche Rentenversicherung Knappschaft-Bahn-See); Studium

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Veröffentlichung: ja. am 08./

15 Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund und der Bundesagentur für Arbeit über Fragen des gemeinsamen Beitragseinzugs am 08./09.05.2012 Veröffentlichung: ja 6. Beitragsberechnung

15 Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund und der Bundesagentur für Arbeit über Fragen des gemeinsamen Beitragseinzugs am 08./09.05.2012 Veröffentlichung: ja 6. Beitragsberechnung

Altes Recht bis 31.12.2012 Neues Recht ab 1.1.2013 SGB IV

Änderungen im Bereich der geringfügigen Beschäftigung zum 1. Januar 2013 Gegenüberstellung Altes Recht / Neues Recht Altes Recht bis 31.12.2012 Neues Recht ab 1.1.2013 SGB IV 7b Wertguthabenvereinbarung

Änderungen im Bereich der geringfügigen Beschäftigung zum 1. Januar 2013 Gegenüberstellung Altes Recht / Neues Recht Altes Recht bis 31.12.2012 Neues Recht ab 1.1.2013 SGB IV 7b Wertguthabenvereinbarung

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

newsletter BKK R+V Arbeitgeber-Kompass Sozialversicherung 2008 wir informieren Sie Newsletter Nr. 02 Datum: 13.12.2007 Sehr geehrte Damen und Herren,

newsletter Die Betriebskrankenkasse des genossenschaftlichen FinanzVerbundes Newsletter Nr. 02 Datum: 13.12.2007 BKK R+V Arbeitgeber-Kompass Sozialversicherung 2008 wir informieren Sie Sehr geehrte Damen

newsletter Die Betriebskrankenkasse des genossenschaftlichen FinanzVerbundes Newsletter Nr. 02 Datum: 13.12.2007 BKK R+V Arbeitgeber-Kompass Sozialversicherung 2008 wir informieren Sie Sehr geehrte Damen

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin

Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013)

") Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013) Verdienstgrenze bis maximal EUR 400,00 Bisher ohne Verdienstgrenze bis maximal EUR 400,00 Bisher mit Erhöhung Verdienstgrenze auf mehr

Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013) Verdienstgrenze bis maximal EUR 400,00 Bisher ohne Verdienstgrenze bis maximal EUR 400,00 Bisher mit Erhöhung Verdienstgrenze auf mehr

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II)

") MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

Sozialversicherungsfreibetrag 23c SGB IV

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

Sozialversicherungsfreibetrag 23c SGB IV Bereich: LOHN - Info für Anwender Nr. 1665 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Erklärung der Berechnung 3.2. Eingaben in Agenda

Voraussichtliche Sozialversicherungsdaten ab 01.01.2010

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

D 2.22/D 4.23/ D 4.33

- Dienstleistungszentrum - D 2.22/D 4.23/ D 4.33 FACHBEREICH THEMATIK Bezüge zentral ATZ: Erhöhung ZV-Entgelt für Zeiten vor Historik Hinweise zur Korrektur von Altersteilzeitfällen, die ihren Vertrag

- Dienstleistungszentrum - D 2.22/D 4.23/ D 4.33 FACHBEREICH THEMATIK Bezüge zentral ATZ: Erhöhung ZV-Entgelt für Zeiten vor Historik Hinweise zur Korrektur von Altersteilzeitfällen, die ihren Vertrag

Sozialversicherung 2014

Sozialversicherung 2014 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. Meldefrist ab

Sozialversicherung 2014 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 V. Meldefrist ab

Informationen für Arbeitnehmer und Arbeitgeber Aufstockung der Rentenversicherungsbeiträge

Informationen für Arbeitnehmer und Arbeitgeber Aufstockung der Rentenversicherungsbeiträge Aufstockung der Rentenversicherungsbeiträge bei 400-Euro-Minijobs Allgemeines Für eine geringfügig entlohnte Beschäftigung,

Informationen für Arbeitnehmer und Arbeitgeber Aufstockung der Rentenversicherungsbeiträge Aufstockung der Rentenversicherungsbeiträge bei 400-Euro-Minijobs Allgemeines Für eine geringfügig entlohnte Beschäftigung,

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Beiträge aus Einmalzahlungen

TK-Firmenkundenservice 0800-285 85 87 60 Mo. bis Do. 7 bis 18 Uhr und Fr. 7 bis 16 Uhr (gebührenfrei innerhalb Deutschlands) Fax 040-85 50 60 56 66 www.firmenkunden.tk.de E-Mail: firmenkunden@tk.de Techniker

TK-Firmenkundenservice 0800-285 85 87 60 Mo. bis Do. 7 bis 18 Uhr und Fr. 7 bis 16 Uhr (gebührenfrei innerhalb Deutschlands) Fax 040-85 50 60 56 66 www.firmenkunden.tk.de E-Mail: firmenkunden@tk.de Techniker

Beschäftigung von Rentnern

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

1. Zusätzlicher Beitragssatz in der Krankenversicherung ab 1. Juli 2005

- Dienstleistungszentrum - DZ IV 46 FACHBEREICH Bezüge zentral THEMATIK Sozialversicherungsrechtliche Änderungen ab 1. Juli 2005 Zusätzlicher Krankenkassen-Beitragssatz 1. Zusätzlicher Beitragssatz in

- Dienstleistungszentrum - DZ IV 46 FACHBEREICH Bezüge zentral THEMATIK Sozialversicherungsrechtliche Änderungen ab 1. Juli 2005 Zusätzlicher Krankenkassen-Beitragssatz 1. Zusätzlicher Beitragssatz in

Inhaltsübersicht. Rentnerbeiträge - Freiwillig Versicherte. Normen 240 SGB V. Kurzinfo

Rentnerbeiträge - Freiwillig Versicherte Normen 240 SGB V Kurzinfo Für freiwillig versicherte Rentner gelten bei der Beitragsbemessung die gleichen Grundsätze wie bei allen anderen freiwillig versicherten

Rentnerbeiträge - Freiwillig Versicherte Normen 240 SGB V Kurzinfo Für freiwillig versicherte Rentner gelten bei der Beitragsbemessung die gleichen Grundsätze wie bei allen anderen freiwillig versicherten

ZENTRALVERBAND DES DEUTSCHEN HANDWERKS. Merkblatt. zum Vorziehen der Fälligkeit der Sozialversicherungsbeiträge ab Januar 2006

ZENTRALVERBAND DES DEUTSCHEN HANDWERKS Merkblatt zum Vorziehen der Fälligkeit der Sozialversicherungsbeiträge ab Januar 2006 Abteilung Sozialpolitik Berlin, Dezember 2005 - 2 - Fälligkeit der Sozialversicherungsbeiträge

ZENTRALVERBAND DES DEUTSCHEN HANDWERKS Merkblatt zum Vorziehen der Fälligkeit der Sozialversicherungsbeiträge ab Januar 2006 Abteilung Sozialpolitik Berlin, Dezember 2005 - 2 - Fälligkeit der Sozialversicherungsbeiträge

SV-Meldungen: Sondermeldung 54 und 91 bei Einmalzahlungen

SV-Meldungen: Sondermeldung 54 und 91 bei Einmalzahlungen Unter welchen Voraussetzungen wird eine Sondermeldung mit Meldegrund 54 - Meldung von einmalig gezahltem, nicht ausschließlich in der Unfallversicherung

SV-Meldungen: Sondermeldung 54 und 91 bei Einmalzahlungen Unter welchen Voraussetzungen wird eine Sondermeldung mit Meldegrund 54 - Meldung von einmalig gezahltem, nicht ausschließlich in der Unfallversicherung

3 Meldepflichten der Zahlstellen und der Krankenkassen

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

Faktenblatt. Thema: Beitragsrückstände - Ermäßigung und Erlass

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Die JOB-Vermittlung der Agentur für Arbeit. Informationen für Arbeitnehmer. Geringfügige und kurzfristige Jobs

Die JOB-Vermittlung der Agentur für Arbeit Informationen für Arbeitnehmer Geringfügige und kurzfristige Jobs Die JOB-Vermittlung Wir vermitteln: befristete und geringfügige Beschäftigungen jeder Art. Stunden-,

Die JOB-Vermittlung der Agentur für Arbeit Informationen für Arbeitnehmer Geringfügige und kurzfristige Jobs Die JOB-Vermittlung Wir vermitteln: befristete und geringfügige Beschäftigungen jeder Art. Stunden-,

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

33 - Leistungsvoraussetzungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Was bleibt unterm Strich?

Vorstand Henning Groskreutz, Gewerkschaftssekretär im Ressort Arbeits- und Sozialrecht/bAV der IG Metall Was bleibt unterm Strich? Das müssen jobbende Studierende bei der Sozialversicherung beachten Hochschule

Vorstand Henning Groskreutz, Gewerkschaftssekretär im Ressort Arbeits- und Sozialrecht/bAV der IG Metall Was bleibt unterm Strich? Das müssen jobbende Studierende bei der Sozialversicherung beachten Hochschule

Elektronische Lohnsteuerabzugsmerkmale. ELStAM. Hinweise für Arbeitgeber. ELStAM bei Arbeitgebern mit vorschüssigen Lohnzahlungen

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Minijobs und mehr! Die ersten Mitarbeiter. Niederlassung Coesfeld

Gründerwoche der wfc Kreis Coesfeld Minijobs und mehr! Die ersten Mitarbeiter Niederlassung Coesfeld Gründerwoche der wfc Kreis Coesfeld Minijobs und mehr! Die ersten Mitarbeiter Niederlassung Coesfeld

Gründerwoche der wfc Kreis Coesfeld Minijobs und mehr! Die ersten Mitarbeiter Niederlassung Coesfeld Gründerwoche der wfc Kreis Coesfeld Minijobs und mehr! Die ersten Mitarbeiter Niederlassung Coesfeld

GA Seite 1 (08/2014) Zuständige KK - KV 2

Zuständige KK - KV 2") GA Seite 1 (08/2014) Zuständige KK - KV 2 Wesentliche Änderungen Aktualisierung, Stand 08/2014 Wesentliche Änderungen Das Verfahren bei Antragstellung wurde um den Online-Antrag ergänzt. - GA 2.3 Abs.

GA Seite 1 (08/2014) Zuständige KK - KV 2 Wesentliche Änderungen Aktualisierung, Stand 08/2014 Wesentliche Änderungen Das Verfahren bei Antragstellung wurde um den Online-Antrag ergänzt. - GA 2.3 Abs.

Erläuterungen zur Gehaltsabrechnung neu (entsprechend der ab 01.07.2013 geltenden Entgeltbescheinigungsverordnung):

:") Erläuterungen zur Gehaltsabrechnung neu (entsprechend der ab 01.07.2013 geltenden Entgeltbescheinigungsverordnung): 1. Kennzeichnung als Bescheinigung nach 108 Gewerbeordnung. 1 2. Anschrift Hier sehen

Erläuterungen zur Gehaltsabrechnung neu (entsprechend der ab 01.07.2013 geltenden Entgeltbescheinigungsverordnung): 1. Kennzeichnung als Bescheinigung nach 108 Gewerbeordnung. 1 2. Anschrift Hier sehen

8. Nachtrag. zur Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn-See

8. Nachtrag zur Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn-See Die Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn- See vom 01.01.2009 in der

8. Nachtrag zur Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn-See Die Satzung der Seemannskasse der Deutschen Rentenversicherung Knappschaft-Bahn- See vom 01.01.2009 in der

Minijob: Das regelmäßige Arbeitsentgelt ist entscheidend

Minijob: Das regelmäßige Arbeitsentgelt ist entscheidend Eine geringfügig entlohnte Beschäftigung (Minijob) liegt bei Beschäftigungsbeginn ab dem 1.1.2013 vor, wenn das Arbeitsentgelt regelmäßig im Monat

Minijob: Das regelmäßige Arbeitsentgelt ist entscheidend Eine geringfügig entlohnte Beschäftigung (Minijob) liegt bei Beschäftigungsbeginn ab dem 1.1.2013 vor, wenn das Arbeitsentgelt regelmäßig im Monat

Der Sozialausgleich. http://www.bmg.bund.de/krankenversicherung/gesundheitsreform/sozialausgleich.html

Page 1 of 6 GLOSSARBEGRIFF Der Sozialausgleich Gibt es einen Sozialausgleich für den Zusatzbeitrag? Ja. Eine gesetzliche Überforderungsklausel stellt sicher, dass kein Mitglied einer Krankenkasse über

Page 1 of 6 GLOSSARBEGRIFF Der Sozialausgleich Gibt es einen Sozialausgleich für den Zusatzbeitrag? Ja. Eine gesetzliche Überforderungsklausel stellt sicher, dass kein Mitglied einer Krankenkasse über

Regelung Nr. 9 a der Arbeitsrechtlichen Kommission

Regelung Nr. 9 a der Arbeitsrechtlichen Kommission Zweite Ordnung zum gleitenden Übergang in den Ruhestand (Altersteilzeitordnung 2 ATZO 2) Vom 12. November 2015 (ABl. 2015 S. A 261) Die Arbeitsrechtliche

Regelung Nr. 9 a der Arbeitsrechtlichen Kommission Zweite Ordnung zum gleitenden Übergang in den Ruhestand (Altersteilzeitordnung 2 ATZO 2) Vom 12. November 2015 (ABl. 2015 S. A 261) Die Arbeitsrechtliche

Alter Monatliche Altersrente Alter Monatliche Altersrente * in Euro für 10, Euro Monatsbeitrag. Monatsbeitrag

Anlage 1-5 zur Satzung des Versorgungswerkes der Apothekerkammer Nordrhein Vom 9.7.2003 Leistungstabelle Nummer 1 (gültig für Beiträge ab 01. 01. 2009) für die Pflichtmitgliedschaft und die freiwillige

Anlage 1-5 zur Satzung des Versorgungswerkes der Apothekerkammer Nordrhein Vom 9.7.2003 Leistungstabelle Nummer 1 (gültig für Beiträge ab 01. 01. 2009) für die Pflichtmitgliedschaft und die freiwillige

Die Dreijahresfrist bei Arbeitnehmern

Die Dreijahresfrist bei Arbeitnehmern Ab 01. April 2007 wird der Wechsel von Arbeitnehmern aus der GKV in die PKV erschwert. Versicherungsfrei sind nur noch die Arbeiter und Angestellten, die in drei die

Die Dreijahresfrist bei Arbeitnehmern Ab 01. April 2007 wird der Wechsel von Arbeitnehmern aus der GKV in die PKV erschwert. Versicherungsfrei sind nur noch die Arbeiter und Angestellten, die in drei die

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.